![]()

detkavaleria09

+12

Решено

1 год назад

Математика

5 — 9 классы

Компания выделила отделу аналитики определённую сумму денег на покупку ёлок к новому году. Сотрудники могут купить 4 елки по 49 50 руб или 5 по 3960р или 8 по 2475 руб. Сколько денег выделила компания на покупку елок помогите пж решить

Смотреть ответ

1

Ответ

5

(1 оценка)

0

Conqueror0

1 год назад

Светило науки — 42 ответа — 0 раз оказано помощи

4 * 4950 = 19800

5 * 3960 = 19800

8 * 2475 = 19800

Получается одно и то же число , которое будет являться ответом

Ответ : они как минимум выделили 19800 руб

(1 оценка)

https://vashotvet.com/task/13301781

Некоторые логические задачи с собеседований вгоняют в недоумение: зачем такое спрашивать? Чтобы создать сложную ситуацию и посмотреть, как быстро вы примете решение. Вопросы на логику при этом отличаются особой заковыристостью, так что сходу сориентироваться бывает сложно.

Разобраться помогут наши задачи на логику с ответами.

Автомат с напитками

Начнём с простой логической задачи.

На склад привезли три машины для напитков. Одна из них выдаёт чай, вторая выдаёт кофе, а третья — чай или кофе (определяется случайно). Любой автомат продаст стакан напитка за одну монету. На каждом автомате приклеена этикетка с выдаваемым напитком. Но на заводе произошла ошибка, из-за чего на всех автоматах наклеены не те этикетки, которые должны быть.

Вопрос: сколько потребуется денег, чтобы определить, где какие автоматы?

Потребуется одна монета, которую нужно бросить в автомат с наклейкой «случайный». Мы знаем, что это неправильная наклейка, поэтому это автомат с чаем либо кофе. После этого определяются остальные два автомата методом исключения. Например, если автомат выдал чай, то автомат с наклейкой «чай» на самом деле выдаёт кофе, а автомат с наклейкой «кофе» выдаёт случайный напиток.

Инопланетяне и десяток храбрецов

Такие логические вопросы чаще всего задают на позиции Junior-специалистов.

В нашу планету вторглась инопланетная раса, чтобы уничтожить всё человечество. Но перед этим они решили дать нам возможность проявить свои интеллектуальные способности. Они отобрали десять умнейших людей планеты, построив их в ряд в полностью тёмной комнате. Каждому они надели чёрную или белую шляпу. После этого свет включился.

Инопланетянин просит стоящего в конце ряда человека назвать цвет своей шляпы. Если ответ правильный — этот человек остаётся жить, если нет — погибает. Подсмотреть цвет своей шляпы нельзя, однако можно обсудить с остальными определённый принцип ответа, которого будут придерживаться все. Распределение цветов шляп случайное, но вам виден цвет шляп всех остальных людей.

Вопрос: каким должен быть ответ, чтобы в живых осталось как можно больше людей?

Люди должны договориться о следующем принципе ответов: отвечающий считает количество чёрных шляп у остальных людей. Если шляп нечётное количество, он называет «чёрный», если чётное — «белый». Следующий человек в ряду, видя шляпы остальных и зная чётность чёрных, может вычислить цвет своей шляпы. Например, если чёрных всё ещё нечетное количество, то на нём белая шляпа. С такой тактикой выживут 9 из 10 человек. Один же из них героически погибнет, спасая остальных.

Поездки на мотоциклах

У вас есть 50 мотоциклов с полным баком, которого хватает на 100 км езды.

Вопрос: используя все мотоциклы, какое максимальное расстояние вы сможете проехать? Все мотоциклы в начале пути находятся условно в одной точке.

Самое простое решение, которое может прийти в голову — просто завести все мотоциклы и одновременно проехать на них 100 км. Но можно проехать и больше. Для этого сначала проедьте 50 км. Все мотоциклы будут с наполовину заполненными баками. Перелейте топливо с одной половины мотоциклов в другую половину. Теперь у вас 25 мотоциклов с полным баком. Проедьте ещё 50 км и повторите операцию. Таким образом можно проехать 350 км

3 лампы и 3 выключателя

Эта логическая задача особенно полюбилась на собеседованиях. Есть 2 комнаты. Первая комната закрыта дверью, в ней низкие потолки и висят 3 лампы накаливания. Во второй комнате есть 3 выключателя, подсоединённых к каждой из ламп. Можно как угодно переключать выключатели, но перейти из второй комнаты в первую можно лишь один раз.

Вопрос: как узнать, за какую лампу отвечает каждый из выключателей?

Ситуацию спасут низкие потолки, которые позволят дотронуться до лампы. Ещё очень важная деталь — лампы накаливания, которые очень сильно нагреваются. Вам нужно, находясь во второй комнате, включить любую лампу на несколько минут, потом выключить её и включить любую из двух других. После этого переходите в комнату с лампами. Первый выключатель, который вы трогали, будет присоединён к лампе, которая ещё тёплая. Второй выключатель — к светящей лампе. А выключатель, который вы не трогали, будет подсоединён к выключенной холодной лампе.

Два стражника

А такая логическая задача часто встречается на интервью от Apple. Игрок дошёл до финального задания в квесте. Перед ним оказались две двери. Первая приведёт к богатству и победе, другая — к поражению. Под дверьми стоит по одному стражнику. Они знают, куда ведут их двери. Но один из них скажет неправду. Не известно, кто именно солжёт. Игрок может спросить одного стражника всего один раз.

Вопрос: что нужно спросить у стража, чтобы выйти к богатству и выиграть квест?

У любого стражника нужно спросить: «какая дверь, по мнению другого стражника, ведёт к победе?». Если игрок спрашивает у правдивого стражника, то тот укажет на дверь с поражением, ведь второй стражник всегда врёт. Если же спросить у второго стражника, то он соврёт о мнении правдивого стражника и тоже укажет на дверь с поражением. Зная неправильную дверь, вам просто нужно выбрать другую.

Пьяные кролики

Как-то раз один наследник захотел убить своего короля, чтобы власть скорей перешла в его руки. У короля была 1000 бутылок вина его любимого сорта. Наследник послал убийцу, чтобы тот отравил любимое вино короля. Но убийцу поймали после того, как он успел отправить лишь одну бутылку. Правитель был умным, поэтому решил использовать десяток кроликов, чтобы определить, куда именно был подсыпан яд. От отравы погибали спустя 1 день.

Вопрос: сколько минимум потребуется времени, чтобы найти отравленную бутылку? Как именно это сделать?

Кролика можно представить в бинарном состоянии: он либо жив, либо мёртв (1 или 0). У нас 10 кроликов, значит в двоичной системе можно получить 1024 (2^10) уникальных комбинаций состояний кроликов. Пронумеруем все бутылки в двоичной системе, для этого хватит 10 разрядов (в задаче нумерация регистров начинается с 1):

- 1-я бутылка = 0000000001

- 2-я бутылка = 0000000010

- 3-я бутылка = 0000000011

- …

- 999-я бутылка = 1111100111

- 1000-я бутылка = 1111101000

Кроликов нужно пронумеровать от 1 до 10. Каждый из них будет соответствовать одному из 10 разрядов числа. Кроликов нужно поить из тех бутылок, где в соответствующем кролику разряде есть единица. Например, из первой бутылки пьёт только первый кролик; из третьей — первый и второй. Напоив кроликов из всех бутылок, нужно подождать один день. Номера кроликов, которые погибли, подскажут разряды числа, в которых должны быть единицы. Таким образом, если погибли только 3-й и 1-й кролики, то отравлена 5-я бутылка (0000000101 = 5).

Голодные белки

Данная логическая загадка нередко задаётся на собеседованиях и выделяется среди прочих своей неординарностью. В её решении важны не особые математические способности, а умение абстрагироваться от странного условия. Полюбившаяся интервьюерам задача звучит так: 1,5 белки за 1,5 минуты поедают 1,5 жёлудя.

Вопрос: сколько желудей за 9 минут съедят 9 белок?

Если вы не зависли на моменте «1.5 белки», то у вас есть все шансы осилить эту логическую задачку — завсегдатая собеседований. Нужно лишь иначе представить заданные условия. Если 1,5 белки съедают 1,5 жёлудя за 1,5 минуты, то 1 белка за 1,5 минуты съедает 1 жёлудь. Тогда 9 белок за 1,5 минуты съедают 9 желудей. Но по условию нужно узнать количество желудей, съедаемых за 9 минут:

9 / 1,5 = 6— во столько больше раз нам даётся времени;9 * 6 = 54— столько желудей съедят 9 белок за 9 минут.

Треугольник муравьёв

Есть треугольник с равными углами. На углах стоят по одному муравью. В какой-то момент муравьи начинают идти в другой угол вдоль стороны треугольника. В какой именно — определяется случайно.

Вопрос: каков шанс того, что ни один муравей не столкнётся с другим муравьём?

Может показаться, что вероятность 33%, но это не так. Есть два варианта необходимого движения муравьёв: по часовой стрелке и против. Давайте сконцентрируемся на одном муравье. После того, как он случайным образом выбрал направление, ему нужно, чтоб и остальные муравьи двигались в эту же сторону. Шанс того, что второй муравей пойдёт в его направлении — 50%. Аналогичная вероятность и у третьего муравья. Это значит, что общая вероятность того, что муравьи не столкнутся — 25%.

Котлета, котлета и ещё одна котлета

Логические загадки могут быть очень каверзными. Как, например, эта.

У вас есть 2 сковородки и 3 котлеты. На приготовление 1 котлеты с одной стороны уходит 1 минута. На одной сковороде вмещается лишь 1 котлета.

Вопрос: за какое минимальное время вы сможете полностью обжарить все 3 котлеты?

Первым в голову приходит ответ — 4 минуты. Но можно уложиться и в 3 минуты. Для этого придерживайтесь следующей последовательности:

- положите жариться по 1 котлете на две сковороды;

- через минуту переверните первую котлету, а вторую уберите. На место второй котлеты положите третью;

- ещё через минуту первая котлета будет полностью готова. На её место положите дожариваться вторую котлету, которую вы убрали, а третью котлету переверните;

- спустя минуту все 3 котлеты будут полностью обжарены.

Необычная оплата

В поместье пришёл путник. В кармане — ни гроша, лишь одна золотая цепь из 6 звеньев. Хозяин поместья предложил брать плату в виде одного кольца с цепочки за один день проживания, при условии, что будет распилено только одно звено. Хозяин должен получать плату каждый день. Он не хочет принимать предоплату или давать в долг.

Вопрос: как путник должен распилить цепочку, чтобы вносить оплату за жильё каждый день в течение 5 дней?

В условиях задачи не запрещался обмен звеньями цепи. Было лишь требование, чтобы с каждым днём у хозяина жилья прибавлялось одно звенье. Нужно распилить третье звено цепи, чтобы получить 3 части по 1, 2 и 3 звена. За 1-е сутки странник платит одним звеном. На 2-е сутки он платит куском из 2 звеньев и получает сдачу — одно звено (которым он расплатился за 1-е сутки). На 3-и сутки платит куском из 3 звеньев и забирает кусок из 2 звеньев. По такому принципу странник и должен оплатить все оставшиеся дни.

Заключение

Возможно, вам уже попадались подобные задачки на логику на собеседованиях. Если так, поделитесь своим опытом: что это были за задачки и удалось ли их решить?

А для любителей поломать голову мы подготовили тест на проверку логики и математики.

-

- 0

-

На приобритение книг для школьной библиотеки выделили определённую сумму денег,8% которой потратили на приобритение словарей. Какую сумму выделили на приобретение книг, если на словари потратили 1 200 р,?

-

Комментариев (0)

-

- 0

-

На словари потратили 1200р. Это 8% от изначального числа.

1)1200:8=150(р.)-1% от изначального числа

2)150*100=15000(р.)- всего выделили.

Ответ:15000 рублей.

-

Комментариев (0)

Предприятие производит закупку изделий A и B, на которую выделена определённая сумма денег. У поставщика есть в наличии различные модификации этих изделий по различной цене. При покупке необходимо руководствоваться следующими правилами:

1. Нужно купить как можно больше изделий, независимо от их типа и модификации.

2. Если можно разными способами купить максимальное количество изделий, нужно выбрать тот способ, при котором будет куплено как можно больше изделий B.

3. Если можно разными способами купить максимальное количество изделий с одинаковым количеством изделий B, нужно выбрать тот способ, при котором вся покупка будет дешевле.

Определите, сколько всего будет куплено изделий B и какая сумма останется неиспользованной.

Входные данные.

Первая строка входного файла содержит два целых числа: N — общее количество изделий у поставщика и M — сумма выделенных на закупку денег (в рублях). Каждая из следующих N строк содержит целое число (цена изделия в рублях) и символ (латинская буква A или B), определяющий тип изделия. Все данные в строках входного файла отделены одним пробелом.

В ответе запишите два целых числа: сначала количество закупленных изделий типа B, затем оставшуюся неиспользованной сумму денег.

Пример входного файла:

6 130

30 A

50 A

60 B

20 B

70 B

10 A

В данном случае можно купить не более 4 изделий, из них не более 2 изделий B. Минимальная цена такой покупки 120 рублей (покупаем изделия 30A, 60B, 20B, 10A). Останется 10 рублей. В ответе надо записать числа 2 и 10.

| Python | ||

|

не могу прикрепить файл с данными, но ответ неверный.

мой код неправильно считает кол-во В товаров (150 против 154 в ответах)

принты можете стереть

Стремительно приближаются новогодние праздники, в преддверии которых учреждение несет дополнительные расходы: приобретает световые украшения для оформления фасада, а также елки, игрушки, подарки для сотрудников и партнеров, проводит праздничные мероприятия. О том, как правильно отразить в учете эти хозяйственные операции и исчислить все обязательные налоговые платежи, мы поговорим в статье.

Приобретаем елку, украшения для фасада, пиротехнику, игрушки

Бюджетное учреждение закупило световые украшения для фасада, искусственную елку, елочные украшения, пиротехнику. Стоимость первых двух объектов материальных ценностей довольно значительна, следовательно, возникают вопросы. Как поставить на учет закупленные товары – как основное средство или материальные запасы? Из чего исходить, определяя объект учета?

В соответствии с п. 38 Инструкции 157н[1] основными средствами, которые учитываются на счете 101 00 «Основные средства», являются материальные объекты имущества со сроком полезного использования свыше 12 месяцев, предназначенные для неоднократного или постоянного использования на праве оперативного управления и используемые в деятельности учреждения при выполнении работ, оказании услуг, для управленческих нужд либо осуществления государственных полномочий (функций). При этом стоимость данных объектов значения не имеет.

Требования, предъявляемые к материальным ценностям, относящимся к материальным запасам, учитываемым на счете 105 00 «Материальные запасы», приведены п. 99 Инструкции № 157н. Они должны использоваться в деятельности учреждения в течение периода, не превышающего 12 месяцев, независимо от их стоимости.

Таким образом, учитывая изложенное выше, световые украшения и елку, которые прослужат учреждению не один год, следует учитывать как основные средства. Елочные игрушки и пиротехника попадают в разряд материальных запасов, поскольку срок их службы незначителен – как правило, менее года.

В декабре 2011 г. бюджетное учреждение «Дом культуры» приобрело:

- искусственную елку стоимостью 35 400 руб. (в том числе НДС – 5 400 руб.);

- дюралайт (световое украшение для фасада) стоимостью 7 080 руб. (в том числе НДС – 1 080 руб.);

- украшения для елки и административного здания на сумму 8 260 руб. (в том числе НДС – 1 260 руб.).

На приобретение елочных украшений к Новому году сотруднику Дома культуры были выданы под отчет денежные средства в размере 15 000 руб. За елку и дюралайт был произведен безналичный расчет.

Все расходы были осуществлены за счет бюджетных средств, выделенных учреждению на выполнение государственного задания. Учреждение освобождено от обязанностей налогоплательщика в соответствии с п. 1 ст. 145 НК РФ.

В бухгалтерском учете учреждения в соответствии с Инструкцией № 174н[2] будут сделаны следующие записи:

| Содержание операции | Дебет | Кредит | Сумма, |

| руб. | |||

| Поступили от поставщика елка и световые украшения для фасада (35 400 + 7 080) руб. | 4 106 31 310 | 4 302 31 730 | 42 480 |

| Произведена оплата поставщику после поставки товара | 4 302 31 830 | 4 201 11 610 | 42 480 |

| Приняты к учету основные средства | 4 101 38 310 | 4 106 31 310 | 42 480 |

| Выданы из кассы денежные средства в подотчет на приобретение елочных украшений | 4 208 34 560 | 4 201 34 610 | 15 000 |

| Представлен авансовый отчет о закупленных елочных украшениях | 4 105 36 340 | 4 208 34 660 | 8 260 |

| Сданы в кассу учреждения подотчетным лицом неизрасходованные денежные средства (15 000 — 8 260) руб. | 4 201 34 510 | 4 208 34 660 | 6 740 |

У бухгалтера могут возникнуть вопросы по учету затрат, связанных с украшением здания в преддверии новогодних праздников, при исчислении налога на прибыль, в случае если все ценности были закуплены за счет средств от приносящей доход деятельности. Отметим, если бюджетное учреждение не является учреждением культуры, деятельность которого напрямую связана с организацией новогодних праздников, учесть данные расходы по налогу на прибыль не удастся. ФНС и судебные органы считают, что данные затраты не связаны с деятельностью, направленной на получение дохода, то есть не соответствуют требованиям, изложенным в ст. 252 НК РФ. В качестве примера приведем Постановление ФАС ЗСО от 15.12.2010 № А70-6645/2009.

При рассмотрении спора между ФНС и государственным образовательным учреждением высшего профессионального образования «Тюменский государственный нефтегазовый университет» арбитры указали: расходы, связанные с приобретением новогодних елок, елочных украшений, карнавальных костюмов, цветов, пиротехники, новогоднего оформления корпусов, дорогостоящих тканей, шаров, сувениров, подарков, не могут быть учтены при исчислении налога на прибыль. Суд отклонил доводы налогоплательщика о том, что спорные расходы являются затратами на рекламу. Проанализировав положения п. 1 ст. 252, п. 4 ст. 264, п. 49 ст. 270 НК РФ, ст. 3 Федерального закона от 13.03.2006 № 38 ФЗ «О рекламе», суд сделал вывод, что спорные расходы не направлены на получение дохода, экономически неэффективны, не относятся к рекламной деятельности налогоплательщика, следовательно, необоснованны.

Новогодние подарки сотрудникам, их детям, деловым партнерам

Вопросов, связанных с отражением в бухгалтерском учете операций по приобретению подарков, как правило, не возникает. Рассматриваемые расходы следует отражать в соответствии с п. 102 Инструкции № 162н[3] и п. 153 Инструкции № 174н:

Дебет счета 0 401 20 290 «Прочие расходы»

Кредит счета 0 302 91 730 «Увеличение кредиторской задолженности по прочим расходам»

При отражении операции следует учитывать положения п. 345 Ин-струкции № 157н, в соответствии с которым материальные ценности, приобретаемые в целях дарения, в течение всего периода их нахождения в учреждении учитываются на забалансовом счете 07 «Переходящие награды, призы, кубки и ценные подарки, сувениры» по стоимости приобретения.

Что касается налоговых обязательств, связанных с приобретением и дарением подарков, они возникают сразу по нескольким налогам: НДФЛ, НДС, налогу на прибыль. Кроме того, учреждение должно учесть обязательства по отношению к внебюджетным фондам, касающиеся начисления страховых взносов. С целью систематизации материала представим его в форме таблицы.

| Налог | Работники | Дети сотрудников и бывшие работники организации | Деловые партнеры |

| НДФЛ | На основании п. 28 ст. 217 НК РФ стоимость подарков, полученных налогоплательщиками от организаций, в сумме, не превышающей 4 000 руб. за налоговый период, не подлежит обложению НДФЛ, следовательно, организация не является налоговым агентом (письма Минфина РФ от 18.02.2011 № 03‑04‑06/6‑34, от 20.07.2010 № 03‑04‑06/6-155). | ||

| Если стоимость врученного подарка превысит 4 000 руб., то сумма превышения признается налогооблагаемым доходом работника. Аналогичные разъяснения представлены в письмах Минфина РФ от 05.04.2011 № 03‑04‑06/6‑75, от 08.06.2010 № 03‑03‑06/1/386 | |||

| НДС | Передача права собственности на товары на безвозмездной основе признается их реализацией и является объектом обложения НДС (пп. 1 п. 1 ст. 146 НК РФ). | ||

| Как разъяснено в Письме Минфина РФ от 22.01.2009 № 03‑07‑11/16, налоговую базу следует определять на основании положений п. 2 ст. 154 НК РФ как рыночную стоимость товаров без учета НДС. | |||

| Аналогичного мнения придерживаются арбитры в Постановлении ФАС ВСО от 28.09.2011 № А33-15579/2010. В нем, в частности, указано, что операции по выдаче новогодних подарков свидетельствуют о передаче права собственности на них на безвозмездной основе, поэтому в соответствии с пп. 1 п. 1 ст. 146 НК РФ признаются реализацией товаров и подлежат обложению НДС | |||

| Передача новогодних подарков для детей сотрудников не облагается НДС, если она отнесена к премированию и поощрению работников согласно локальным актам организации или коллективному договору (постановления ФАС СЗО от 13.09.2010 № А26-12427/2009, ФАС УО от 19.01.2010 № Ф09-10766/09-С2) | |||

| Налог на прибыль | По мнению Минфина, изложенному в письмах от 22.07.2010 № 03‑03‑06/2/128, от 22.04.2010 № 03‑03‑06/2/79, затраты учреждения на приобретение подарков, награждение которыми предусмотрено внутренними локальными актами и непосредственно связано с производственными результатами работников, могут быть учтены в составе расходов на основании п. 25 ст. 255 НК РФ | В силу п. 1 ст. 39 НК РФ дарение подарков является безвозмездной передачей права собственности на них одним лицом другому. В соответствии с п. 16 ст. 270 НК РФ стоимость подарков и расходы, связанные с их приобретением, не учитываются при исчислении налога на прибыль. Данные расходы производятся за счет чистой прибыли, остающейся в распоряжении организации после уплаты налога на прибыль. | |

| Аналогичные разъяснения приведены в Письме от 19.10.2010 № 03‑03‑06/1/653 | |||

| Страховые взносы | В соответствии с ч. 1 ст. 7 Закона о страховых взносах взносами облагаются исключительно выплаты, предусмотренные трудовым договором. Если вручение подарков осуществляется лицам, состоящим с учреждением в трудовых отношениях, их стоимость является объектом обложения страховыми взносами (письма Минздравсоцразвития РФ от 06.08.2010 № 2538‑19, от 27.02.2010 № 406-19) | Выплаты и иные вознаграждения, производимые в рамках гражданско-правовых договоров, предметом которых является переход права собственности на имущество, к объекту обложения страховыми взносами не относятся (п. 3 ст. 7 Закона о страховых взносах) |

Бюджетным учреждением за счет средств от приносящей доход деятельности закуплены новогодние подарки в количестве 11 шт. для работников, ушедших на пенсию, на сумму 5 500 руб. (без НДС). Подарки приобретены через подотчетное лицо, которому было выдано из кассы учреждения 6 000 руб.

Учреждение освобождено от обязанностей плательщика НДС в соответствии с п. 1 ст. 145 НК РФ.

В силу Инструкции № 174н при отражении данных операций бухгалтер сделает следующие записи:

| Содержание операции | Дебет | Кредит | Сумма, руб. |

| Выданы денежные средства в подотчет на приобретение подарков | 2 208 34 560 | 2 201 34 610 | 6 000 |

| На основании авансового отчета отражено приобретение новогодних подарков | 2 401 20 290 | 2 208 34 660 | 5 500 |

| Одновременно новогодние подарки | 07 | 5 500 | |

| отражены в забалансовом | |||

| учете | |||

| Внесен в кассу остаток неизрасходованных денежных средств | 2 201 34 510 | 2 208 34 660 | 500 |

| Отражено вручение ценных подарков* | 07 | 5 500 |

* Выдачу новогодних подарков рекомендуем осуществлять по ведомости. В ней должны расписаться лица, получающие подарки. Ведомость может быть составлена в произвольной форме, но должна содержать реквизиты, указанные в ст. 9 Федерального закона от 21.11.1996 № 129 ФЗ «О бухгалтерском учете»: наименование документа, дату составления документа, наименование организации, от имени которой составлен документ, содержание хозяйственной операции, измерители хозяйственной операции в натуральном и денежном выражении, наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления, личные подписи указанных лиц.

Премии к новому году для сотрудников учреждения

В связи с тем что выдача новогодних подарков составляет для учреждения определенную проблему, связанную с исчислением налогов, в частности НДС, на практике подарки все чаще заменяют премиями. Хотим обратить ваше внимание, что любая премия относится к стимулирующим выплатам. Согласно ст. 144 ТК РФ выплаты стимулирующего характера, размеры и условия их реализации уста-навливаются коллективными договорами, соглашениями, локальными нормативными актами согласно трудовому законодательству. В соответствии с Перечнем видов выплат стимулирующего характера в федеральных бюджетных учреждениях, утвержденным Приказом Минздравсоцразвития РФ от 29.12.2007 № 818, к выплатам стимулирующего характера отнесены следующие:

– за интенсивность и высокие результаты работы;

– за качество выполняемых работ;

– за стаж непрерывной работы, выслугу лет:

– по итогам работы.

Таким образом, если премия по итогам работы за год будет приурочена к Новому году и пройдет по данному основанию, проблем с ее отражением в налоговом учете не возникнет.

Согласно ст. 255 НК РФ расходами налогоплательщика на оплату труда признаются любые начисления работникам в денежной и (или) натуральной форме, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием работников, предусмотренные нормами законодательства РФ, трудовыми договорами (контрактами) и (или) коллективными договорами.

В соответствии с п. 2 ст. 255 НК РФ к расходам на оплату труда относятся, в частности, начисления стимулирующего характера, в том числе премии за производственные результаты, надбавки к тарифным ставкам и окладам за профессиональное мастерство, высокие достижения в труде и иные подобные показатели. Данная позиция изложена в Письме Минфина РФ от 16.08.2010 № 03 11 06/2/127. В случае если учреждение выплачивает разовую премию с формулировкой «премия к Новому году», этот вид расходов не может быть учтен при исчислении налога на прибыль. Данная позиция изложена в Письме Минфина РФ от 22.02.2011 № 03 03 06/4/12. В нем, в частности, чиновники указали, что расходы в виде выплат в связи с профессиональными праздниками, знаменательными датами, персональными юбилейными датами и иные подобные выплаты не соответствуют требованиям ст. 252 НК РФ, так как данные выплаты не связаны с производственными результатами работников.

__________________________

[1] Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ

[2] Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. Приказом Минфина РФ от 16.12.2010 № 174н.

[3] Инструкция по применению Плана счетов бюджетного учета, утв. Приказом Минфина РФ от 06.12.2010 № 162н.

Решение финансовых задач для учащихся 5-6

классов

Далее приведены

задачи, каждая из них решена арифметически.

1.

1.

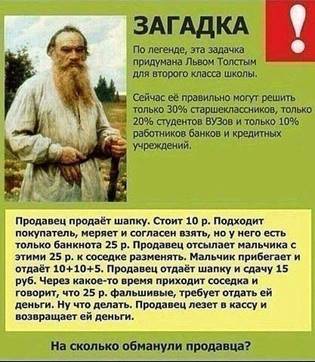

Решение.

Заметим, что ни соседка, ни мальчик ничего не приобрели и не потеряли в этой

сделке. Покупатель приобрёл 25 рублей (стоимость шапки и сдача), а продавец это

потерял.

Ответ.

Продавца обманули на 25 руб.

Следующие задачи можно решать любым понятным

учащимся способом. отдадим предпочтение арифметическому способу, которому

должны научиться все школьники согласно требованиям ФГОСа и Программы по

математике..

2. В копилке у Васи была некоторая

сумма денег. Он планировал каждый день класть в копилку по 10 руб., чтобы за

несколько дней увеличить сумму до 3000 руб. Но вместо этого он столько же дней

забирал из копилки по 20 руб., и копилка опустела. Сколько рублей было в

копилке первоначально?

Решение.

Пусть сумма, которую Вася собирался добавить в копилку за все время, составляет

1 часть. Тогда сумма, которую он забрал из копилки, составляет 2 части, так как

время добавления и расходования денег было одинаковым, а в день расходовал в 2

раза больше, чем планировал добавлять.

1) 1 + 2 = 3

(части) — приходится на 3000 руб.;

2) 3000 : 3 = 1000

(руб.) — приходится на 1 часть;

3) ![]() 1000 = 2000 (руб.) — было в копилке первоначально.

1000 = 2000 (руб.) — было в копилке первоначально.

Ответ. 2000

руб.

3. В копилке у Антона была некоторая

сумма денег. Он планировал каждый день класть в копилку по 10 руб., чтобы за

несколько дней увеличить сумму до 1000 руб. Но вместо этого он столько же дней

забирал из копилки по 30 руб., и копилка опустела. Сколько рублей было в

копилке Антона первоначально?

Решение. Пусть сумма, которую Антон

собирался добавить в копилку за все время составляет 1 часть. Тогда сумма,

которую он забрал из копилки, составляет 3 части.

1) 1 + 3 = 4

(части) — приходится на 1000 руб.;

2) 1000 : 4 = 250

(руб.) — приходится на 1 часть;

3) 1000 – 250 = 750 (руб.) — было в копилке первоначально.

Ответ. 750

руб.

4. В копилке у Миши была некоторая

сумма денег. Он планировал каждый день класть в копилку по 20 руб., чтобы за

несколько дней увеличить сумму в копилке до 1000 руб. Но вместо этого он

столько же дней забирал из копилки по 30 руб., и копилка опустела. Сколько

рублей было в копилке первоначально?

Решение.

Пусть сумма, которую Миша собирался добавить в копилку за все время составляет

2 части, тогда сумма, которую он забрал из копилки составляет 3 такие же части.

1) 2 + 3 = 5

(частей) — приходится на 1000 руб.;

2) 1000 : 5 = 200

(руб.) — приходится на 1 часть;

3) 3 ∙

200 = 600 (руб.) — было в копилке первоначально.

Ответ. 600

руб.

5. Петр Петрович купил несколько одинаковых

акций и планировал заработать 20000 р. на их продаже по 700 руб. за акцию.

Через некоторое время он продал все акции по 660 руб. за акцию и заработал только 4000 руб. Сколько

рублей заплатил Петр Петрович за одну акцию при покупке?

Решение.

1) 700 – 660 = 40

(руб.) — на столько меньше, чем планировал, заработал на каждой акции;

2) 20000 – 4000 =

16000 (руб.) — на столько меньше, чем планировал, заработал на всех акциях;

3) 16000 : 40 = 400

(акций) — купил Петр Петрович;

4) 20000 : 400 = 50

(руб.) — планировал заработать на каждой акции;

5) 700 – 50 = 650

(руб.) — стоимость каждой акции при покупке.

Ответ. 650

руб.

6. Иван Иванович купил несколько одинаковых

акций и планировал заработать 50000 руб. на их продаже по 650 руб. за акцию.

Через некоторое время акции подешевели, и он продал все акции по 575 руб. за акцию и потерял на этой продаже 25000 руб.

Сколько рублей заплатил Иван Иванович за одну акцию при покупке?

Решение.

1) 650 – 575 = 75

(руб.) — на столько меньше, чем планировал, заработал на каждой акции;

2) 50000 + 25000 =

75000 (руб.) — на столько меньше, чем планировал, заработал всех акциях;

3) 75000 : 75 =

1000 (акций) — купил Иван Иванович;

4) 50000 : 1000 =

50 (руб.) — планировал заработать на каждой акции;

5) 650 – 50 = 600

(руб.) — стоимость каждой акции при покупке.

Ответ. 600

руб.

Замечание.

Последние задачи учащиеся 6-х классов, приславшие решения, решали с помощью

системы уравнений, которую в обычных 6-х классах не изучают. Но арифметическим

действиям учат всех.