Как в «1С:Бухгалтерия 8» (ред. 3.0) отразить вычет НДС при приобретении основного средства после его отражения на счете 08 «Вложения во внеоборотные активы»?

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.46.19.

Абзацем 3 пункта 1 статьи 172 НК РФ установлено, что при приобретении основных средств, оборудования к установке или нематериальных активов вычеты НДС производятся в полном объеме после принятия на учет данных объектов.

Длительное время представители Минфина России и ФНС России указывали, что право на вычет при приобретении основного средства возникает у покупателя только после отражения актива в составе основного средства на счете 01 (письма Минфина России от 30.06.2016 № 03-07-11/38360,от 12.02.2015 № 03-07-11/6141, от 29.01.2013 № 03-07-14/06, от 24.01.2013 № 03-07-11/19, ФНС России от 05.04.2005 № 03-1-03/530/8@).

Однако в 2016 году Минфин России в письме от 18.11.2016 № 03-07-11/67999 пересмотрел свою позицию, разъяснив, что вычет налога на добавленную стоимость, предъявленного налогоплательщику при приобретении основного средства, производится после принятия его на учет на счет 08 «Вложения во внеоборотные активы».

Суммы предъявленного НДС в соответствии с пунктом 1.1 статьи 172 НК РФ могут быть заявлены к вычету в налоговых периодах в пределах трех лет после принятия на учет приобретенных основных средств (письмо Минфина России от 12.02.2015 № 03-07-11/6141).

При этом для ОС не допускается принятие к вычету налога на основании одного счета-фактуры частями в разных налоговых периодах в течение этих трех лет (письма Минфина России от 09.04.2015 № 03-07-11/20293, от 18.05.2015 № 03-07-РЗ/28263).

Начиная с версии 3.0.45 в «1С:Бухгалтерии 8» вычет НДС при приобретении основных средств может быть заявлен в соответствии с письмом Минфина России от 18.11.2016 № 03-07-11/67999, то есть не дожидаясь отражения этих активов на счете 01 «Основные средства».

Поступление основного средства, первоначальная стоимость которого формируется с учетом дополнительных расходов, отражается документом Поступление (акт, накладная) с видом операции Оборудование (раздел Покупки).

Для регистрации полученного счета-фактуры необходимо в поля Счет-фактура № и от документа Поступление (акт, накладная) ввести соответственно номер и дату входящего счета-фактуры и нажать кнопку Зарегистрировать. При этом автоматически будет создан документ Счет-фактура полученный, а в форме документа-основания появится гиперссылка на созданный счет-фактуру.

Если покупатель не ведет раздельный учет, то в документе Счет-фактура полученный для упрощенного заявления к вычету суммы входного НДС будет присутствовать флаг Отразить вычет НДС в книге покупок датой получения. Однако вне зависимости от наличия данного флага вычет входного НДС при приобретении объекта ОС производится только после выполнения регламентной операции Формирование записей книги покупок (раздел Операции — Регламентные операции НДС).

Заполнение сведений на закладке Приобретенные ценности выполняется автоматически по команде Заполнить. В табличной части отражаются суммы НДС по основным средствам, в том числе и принятым к учету на счет 08.04.1 «Приобретение компонентов основных средств».

Таким образом, принятие к учету приобретенного объекта в качестве основного средства теперь не влияет на применение НДС.

- Опубликовано 18.07.2022 08:26

- Автор: Administrator

- Просмотров: 3331

Практически ни одна компания в процессе осуществления хозяйственной деятельности не может обойтись без основных средств (ОС). К примеру, это может быть недвижимое имущество или дорогостоящее оборудование. Но что делать с входящим НДС, который, как правило, составляет внушительную сумму? Каким образом принять его к вычету и можно ли это сделать, разделив его на части? Обо всех нюансах и вариантах переноса вычета НДС по основным средствам в 1С: Бухгалтерии предприятия ред. 3.0 расскажем в этом материале.

Налоговый кодекс разрешает налогоплательщику принять уплаченный поставщику НДС к вычету в полном объеме, но сделать это возможно, если компания сможет выполнить три условия:

1. Если приобретенное ОС предполагается использовать в облагаемой НДС деятельности;

2. Если данные объекты налогоплательщик поставил на учет;

3. Если у компании имеется правильно оформленный счет-фактура от поставщика.

Все перечисленные выше условия понятны, пожалуй, кроме второго пункта. Стоит более детально разобраться, что подразумевается под фразой «принять к учету». Это значит отразить на 01 счете или на 08?

Внесем ясность: все дело в том, что налоговое законодательство не содержит каких – либо четких критериев, на основании которых ОС считается принятым к учету. До 2016 года Минфин считал, что НДС по ОС можно принять к вычету, только если имущество отражено на 01 счете. Но позже данный федеральный орган в письме от 18.11.2016 г. № 03-07-11/67999 изложил иную точку зрения, заявив, что налогоплательщик имеет право принять к вычету НДС в течение 3 лет после отражения объекта на 08 счёте.

Если обратиться к судебной практике, то большинство арбитров считают, что счет учета в данном случае совершенно не важен.

Поэтому в настоящее время принять к вычету входящий НДС по ОС возможно, отразив объект на 08 счете. При возникновении претензий со стороны налоговой инспекции, компания имеет высокие шансы на победу в суде.

Если же приобретённый налогоплательщиком объект требует монтажа, для доведения его до состояния, пригодного к эксплуатации, то в таком случае Минфин одобряет принятие НДС к вычету в момент отражения объекта на счете 07. (письмо Минфина России от 29.01.2010 № 03-07- 08/20).

Но что делать, если вычет по НДС по ОС слишком большой и компания, соблюдая требование о безопасной доле вычета не хочет привлекать к себе излишнее внимание контролеров и подавать декларацию по НДС с суммой к возмещению. Можно ли раздробить сумму налога, указанную в одном счет-фактуре на части и принять их в разных налоговых периодах, тем самым избежав возмещения налога из бюджета?

В силу п 1. ст 172 НК РФ Минфин твердо настаивает на позиции, что сумму налога по ОС налогоплательщику дробить строго запрещено.

Если же компания несмотря на запрет решит частями заявлять НДС по ОС к вычету, то она однозначно натолкнется на непонимание со стороны налоговиков и налогоплательщику придется доказывать свое право в суде. Справедливости ради заметим, что судьи не часто, но все же поддерживают компании. Но если налогоплательщик не настроен на судебные тяжбы и не уверен в своих силах, то лучше от дробления налога отказаться и заявлять вычет по приобретенным ОС целиком в одном квартале.

Но работает ли данное правило, если в счет-фактуре не один, а к примеру 2 объекта ОС. В таком случае считается ли дроблением принятие входящего налога к вычету по каждому из объектов в разных налоговых периодах?

Как мы уже заметили ранее, дробить НДС по одному счет-фактуре нельзя, но только если в данном документе указан один объект. Если же в счет-фактуре присутствует несколько ОС, то к вычету можно принять входной НДС в части каждого из объектов ОС в разных налоговых периодах, соблюдая 3-летний срок.

Например, организация приобрела 2 станка. Входной НДС по двум объекта ОС указан в одном счете-фактуре. Налогоплательщик вправе принять к вычету в текущем налоговом периоде НДС, доносящийся к одному станку, а сумму налога по второму объекту перенести на следующий период.

Но если его нельзя дробить, но можно перенести, то возникает закономерный вопрос: каков срок давности вычета?

Налоговый кодекс в п 1.1 ст. 172 устанавливает, что вычет можно заявить только в 3-летний срок после принятия на учет объекта.

Но как же бухгалтеру рассчитать и не пропустить данный срок?

Для большей наглядности, объясним на примере.

Налогоплательщик приобрел некое ОС и отразил его в учете на 08 счете в 3 квартале 2022 года. Компания имеет полное право заявить вычет в декларации по НДС в любом квартале, приходящемся на период с 01 июля 2022 года по 30 сентября 2025 года.

Однако, обратите внимание, что в 3 квартале 2025 года можно заявить данный вычет лишь в том случае, если декларация будет представлена в налоговый орган до 30 сентября 2025 года.

Но все мы знаем, что в соответствии с законодательством, налогоплательщики имеют право представлять декларации по НДС в срок не позднее 25 числа месяца, следующего за истекшим налоговым периодом.

И если бухгалтер сдаст декларацию в период с 1 по 25 октября 2025 года, то такая декларация будет относиться уже к 4 кварталу. А срок 3 года, как мы уже определили выше, истекает 30 сентября 2025 года. Следовательно, при подаче декларации в октябре 2025 года налогоплательщику в вычете будет отказано.

То есть можно сделать такой вывод:

Срок права на вычет истекает в последний день квартала, на который приходится окончание 3-летнего срока. Законодательством не предусмотрено продление данного срока на дни, отведенные для представление налоговой декларации.

Следовательно, так как подача декларации в последний день месяца, а именно 30 сентября 2025 года, мало вероятна, то, чтоб не лишиться права на вычет, налогоплательщику безопаснее заявить вычет в предпоследнем квартале, а именно в декларации за 2 квартал 2025 года.

Что же делать, если срок был пропущен?

Если по каким-то причинам налогоплательщик пропустил отведенный законодателями срок, то он может подать уточненную налоговую декларацию по НДС. Конечно, инспекторы с особым пристрастием будут проверять такую декларацию и запросят у компании пояснения.

С теорией все понятно, но как реализовать все это на практике, а именно в программе 1С: Бухгалтерия 3.0 пока не очень непонятно. Тем более, когда есть столько вариантов.

А вариантов действительно не мало. Разберем все возможные.

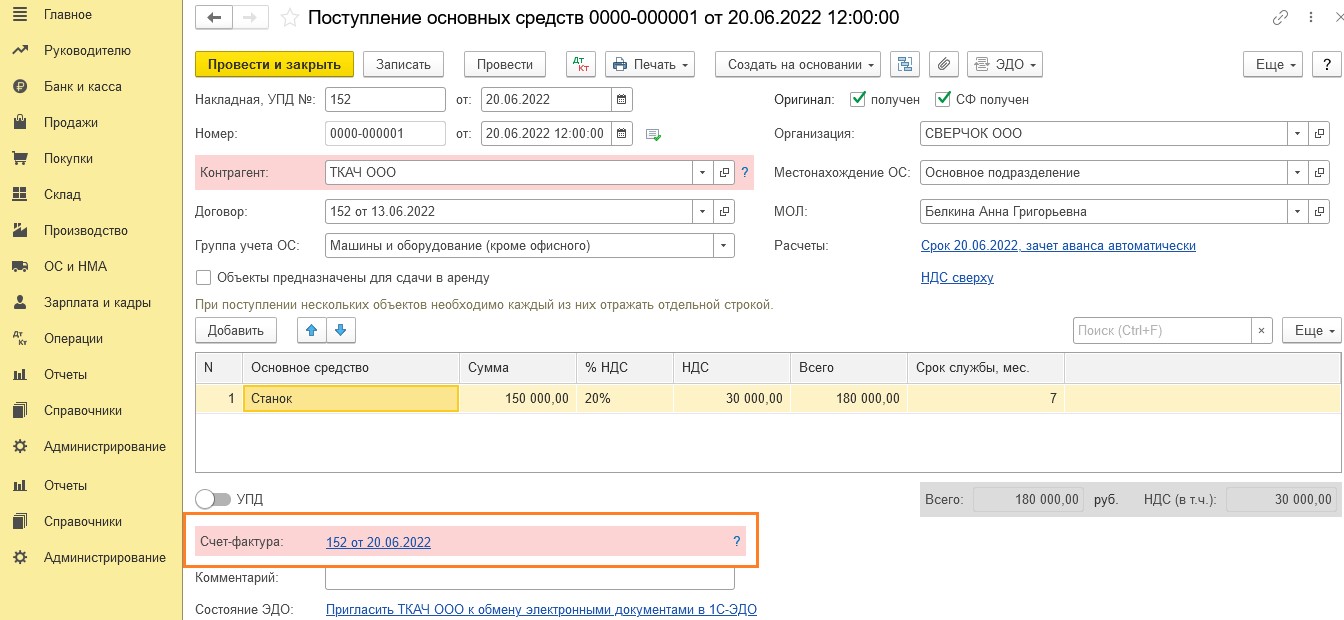

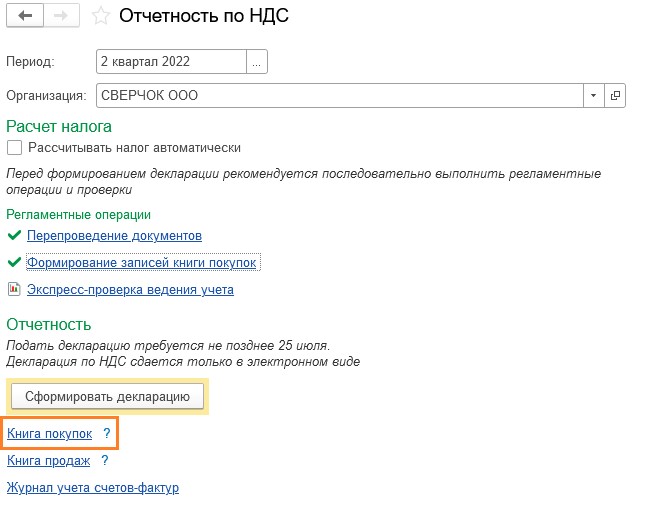

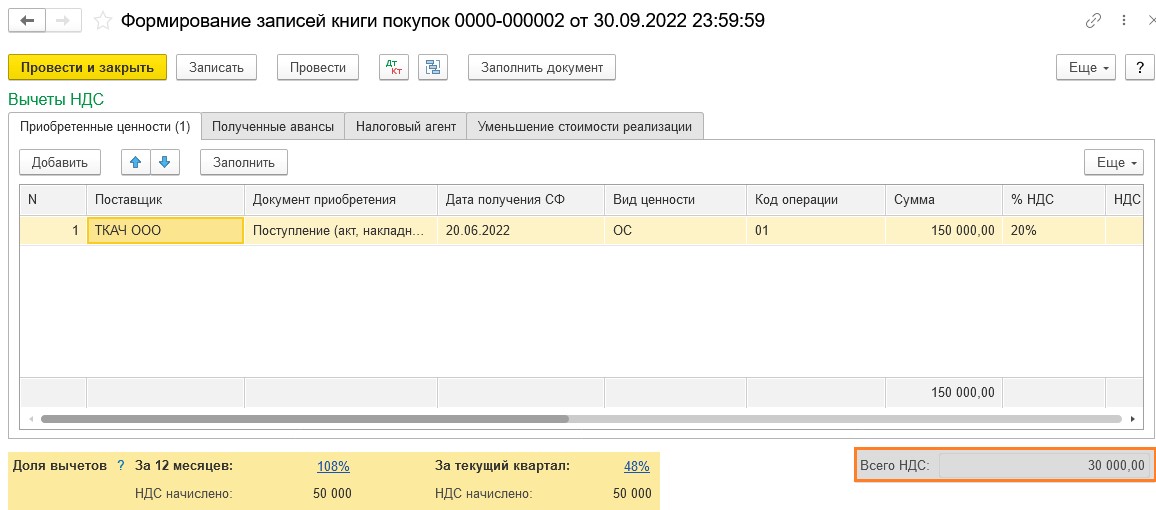

Поставим задачу: ООО «СВЕРЧОК» приобрело у ООО «ТКАЧ» станок за 180 000, (в т.ч. НДС — 30 000,00 руб.). Станок был введен в эксплуатацию и принят к учету как ОС.

Обратим внимание, что ООО «СВЕРЧОК» осуществляет только облагаемые НДС операции и не ведет раздельный учет НДС.

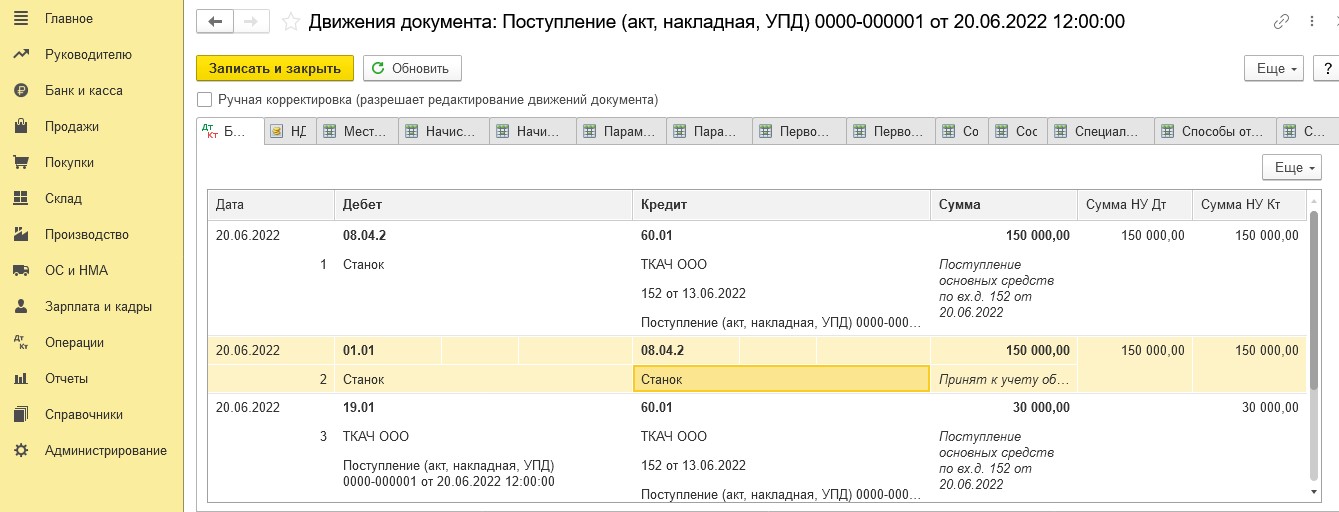

Посмотрим, какие проводки сделала программа. Видим, что объект ОС числится на 01 счете, но, как мы уже говорили ранее, вычет по НДС по ОС может быть произведен, если ОС числится и на 08 счете.

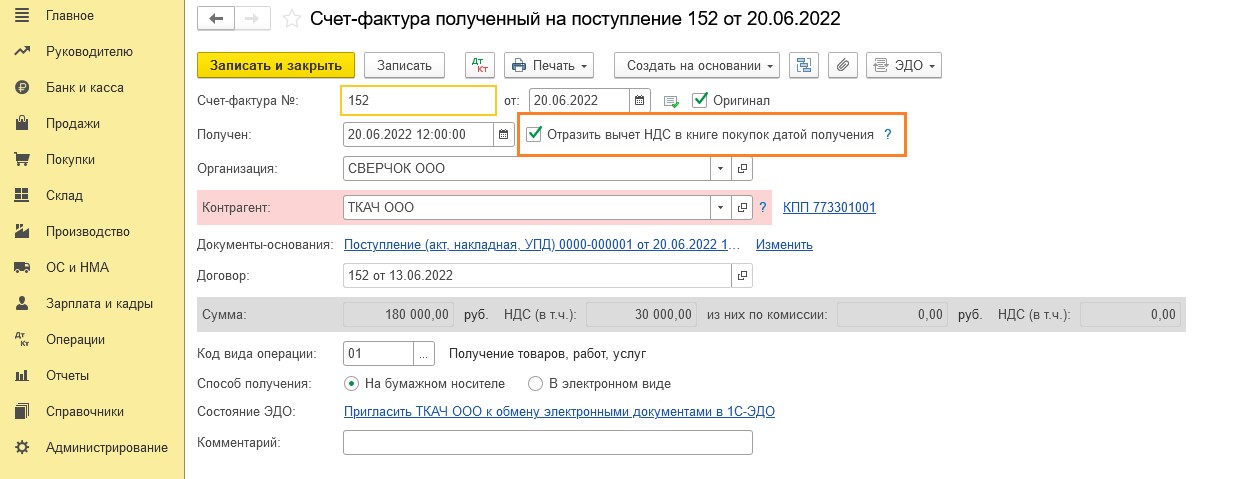

Программа автоматически создала документ счет-фактура полученный. И несмотря на то, что в документе установлена галочка «Отразить вычет НДС в книге покупок датой получения», пользователю все равно в обязательном порядке придется отражать вычет входного НДС по приобретенным объектам ОС с помощью специального документа «Формирование записей книги покупок».

Все дело в том, что документ не формирует нужных нам проводок, а именно Дт 68.02 и Кт 19.01.

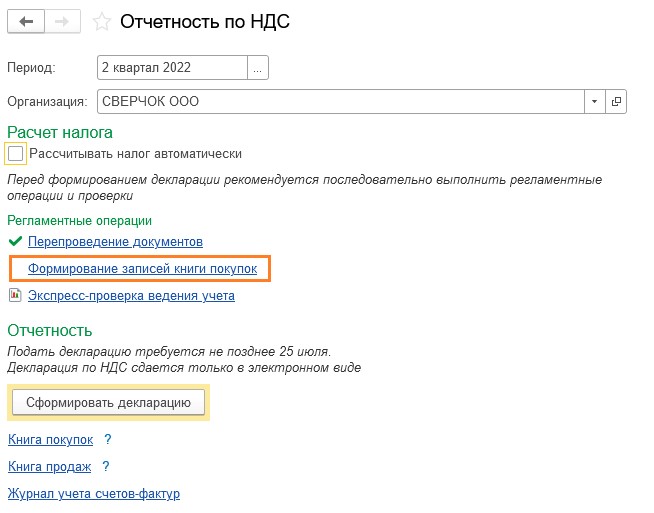

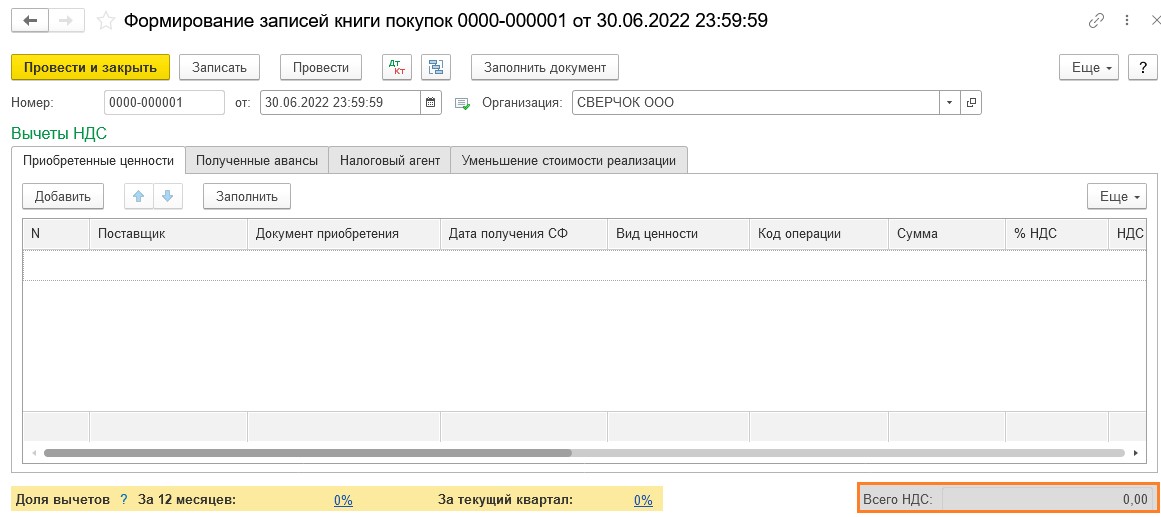

Итак, чтоб предъявить к вычету входной НДС по станку требуется создать документ «Формирование записей книги покупок».

Для этого воспользуемся помощником по НДС.

Найдем ссылку на нужный нам документ и создадим его.

Чтоб заполнить документ автоматически, нужно воспользоваться одноименной кнопкой.

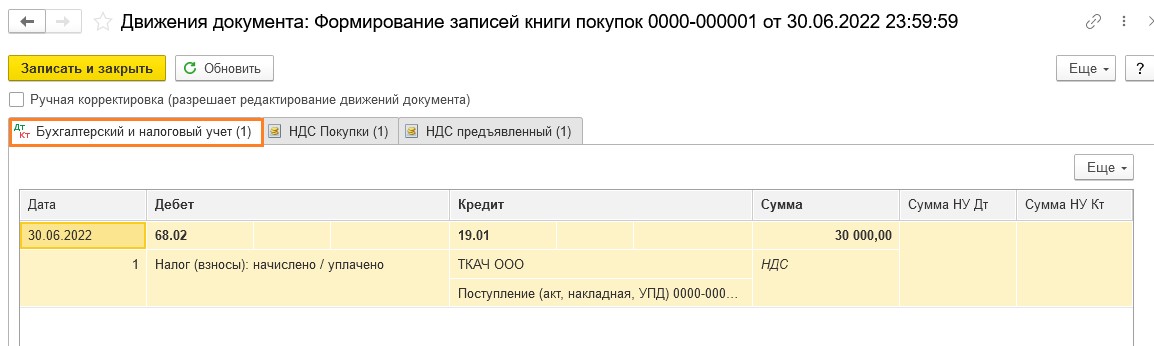

И теперь мы получили нужную нам проводку на сумму налога, который мы планируем принять к вычету.

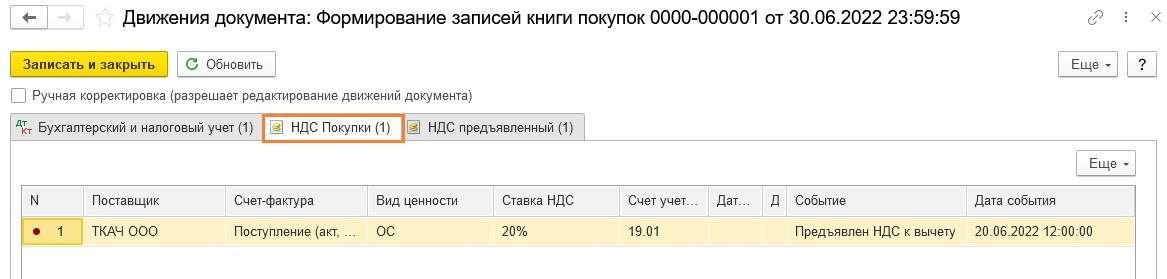

Кроме того, создана запись в регистре «НДС Покупки», на основании которой программа произведет отражение суммы входного налога в книге покупок.

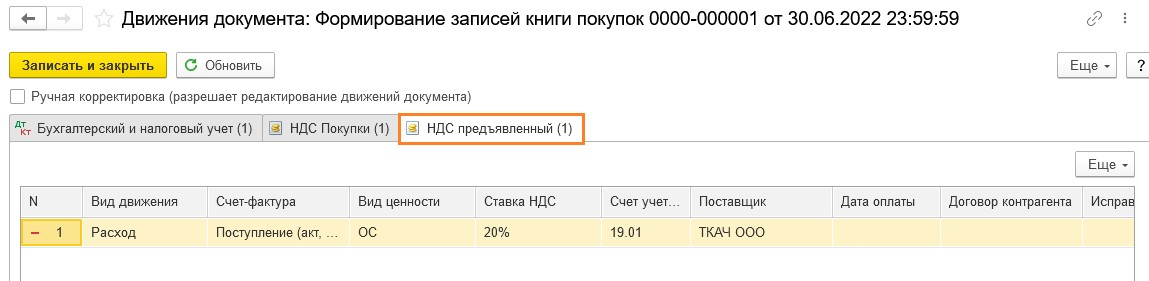

А также на последней закладке будет отражена запись с видом «Расход» с указанием суммы НДС, предъявленной к вычету.

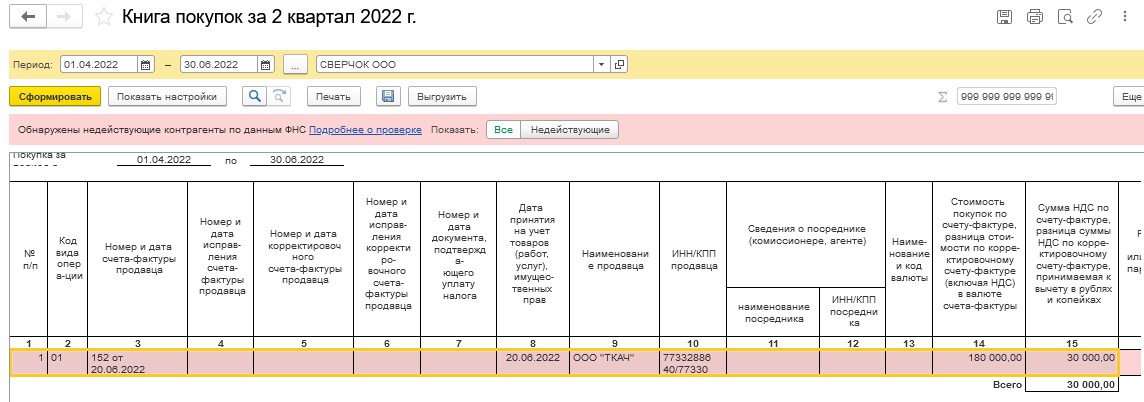

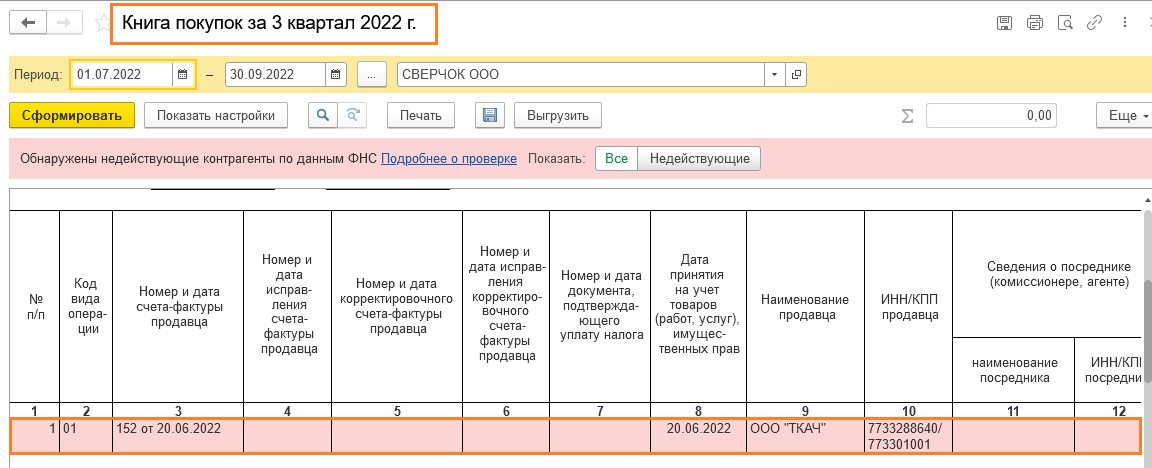

Вернемся к помощнику и перейдем по ссылке «Книга покупок».

Увидим, что счет-фактура был зарегистрирован в книге покупок за 2 квартал 2022 года.

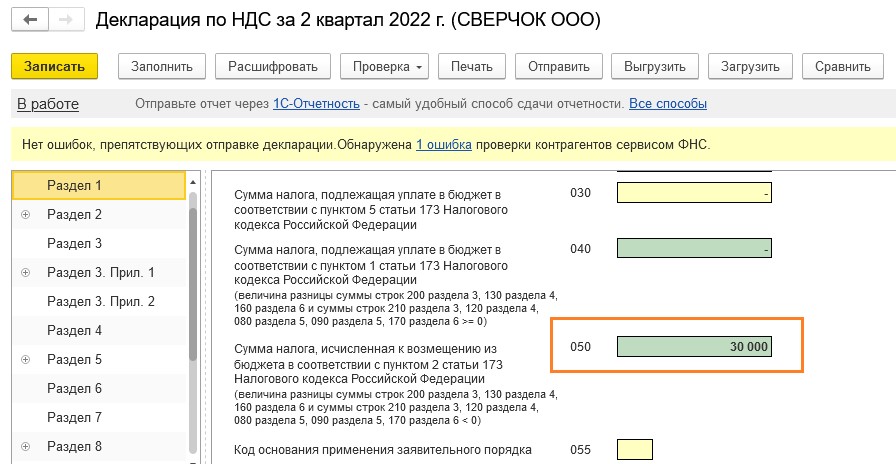

И все было бы чудесно, если бы у компании в данном отчетном периоде был бы исходящий НДС. Но реализации во 2 квартале 2022 года у ООО «СВЕРЧОК» не было. И формируя декларацию по НДС в Разделе 1 появилась сумма налога к возмещению из бюджета.

Не каждая компания решиться на возмещение НДС, собственно, и ООО «СВЕРЧОК» приняла решение перенести вычет на 3 квартал 2022 года.

Чтоб перенести вычет на другой квартал нужно просто удалить строку с счет-фактурой и данный вычет отразится при формировании записей книги покупок в следующем квартале.

В 3 квартале была реализация, а значит и был НДС к уплате, следовательно, есть возможность применить вычет.

Снова воспользуемся помощником по НДС и произведем формирование записей книги покупок.

Заполним документ.

Видим, что ООО «СВЕРЧОК» в 3 квартале совершил еще одну покупку и сумма уплаченного поставщику налога также попала в документ на ряду с суммой по приобретенному во 2 квартале ОС. Следовательно, сумма вычетов по НДС за 3 квартал у нас составили 54 000,00 рублей, а начислено по реализации НДС только 50 000,00 рублей. То есть в данном квартале у нас снова получится декларация по НДС с суммой налога к возмещению из бюджета.

У налогоплательщика, если он не желает возмещать НДС из бюджета, в данной ситуации есть два варианта:

1. Можно снова перенести вычет по НДС по ОС на следующий квартал;

или

2. Перенести на другой отчетный период вычет по поставщику ООО «Орион».

ООО «СВЕРЧОК» принял решения в этом квартале принять к вычету входной НДС по ОС, так как его «дробить» нельзя, а по поставщику ООО «Орион» входной НДС можно будет принять частями, при необходимости.

Удалим из документа строку с ООО «Орион» и проведем документ.

В книге покупок за 3 квартал 2022г. отражена нужная нам счет-фактура.

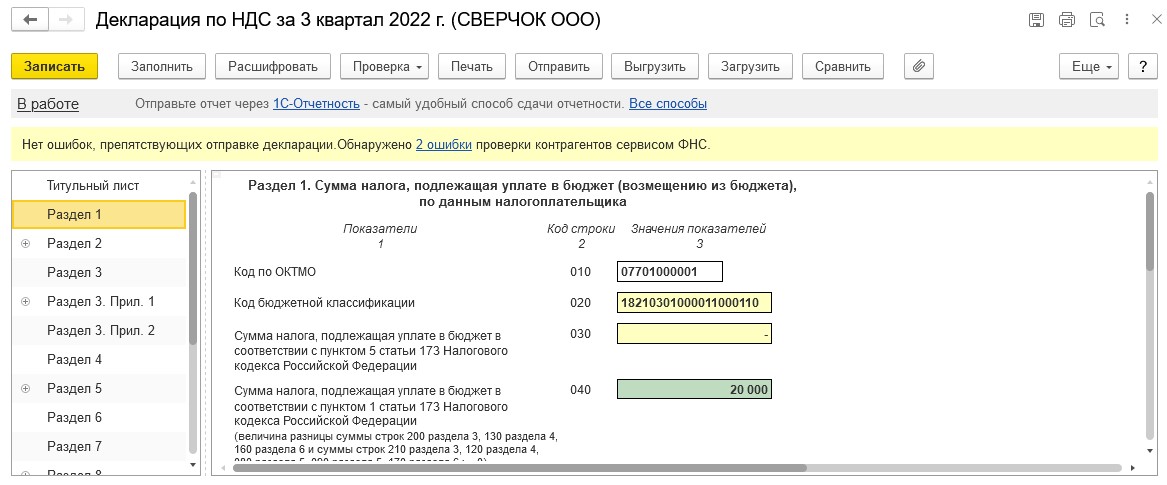

Теперь в декларации по НДС отражена сумма налога, подлежащая уплате в бюджет.

Но может так случиться, что сумма входного налога по приобретенному ОС будет очень велика для налогоплательщика и он все же примет решения возместить налог из бюджета.

Зная, что тема «Возмещение НДС» ни на шутку пугает бухгалтеров, мы в закрытом клубе «Учет без забот» подготовили для вас подробную видео инструкцию, в которой разобрали все возможные варианты развития событий, с учетом сложившейся судебной практики. Присоединяйтесь!

Автор статьи: Марина Аленина

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Вычет НДС по основным средствам или оборудованию, приобретенным для использования в хозяйственной деятельности, разрешен НК РФ в полном объеме. Однако для применения вычета НДС по основным средствам законодательством предусмотрен ряд условий. Рассмотрим основные правила и нюансы применения налогового вычета в различных случаях.

Общие правила вычета НДС по основным средствам

Сумму НДС, уплаченную предприятием при покупке объектов основных средств или оборудования для использования в производственной деятельности, законодательно разрешено принимать в полном объеме к вычету. Осуществить вычет НДС по основным средствам возможно, соблюдая положения, изложенные в п. 2 ст. 171 НК РФ, п. 1 ст. 172 НК РФ и ст. 169 НК РФ. Предъявить к вычету НДС по основным средствам разрешено, если:

- Объекты приобретены для использования в облагаемой НДС деятельности предприятия.

- Объекты поставлены на учет как основные средства, на что имеется документальное подтверждение, например акты приема-передачи (ОС-1).

- Сумма НДС подтверждена счетом-фактурой, оформленным соответствующим образом.

О некоторых причинах отказа в вычете НДС см. в нашем материале «Какой порядок применения (принятия) налоговых вычетов по НДС: условия?»

Можно ли принять к вычету НДС по ОС, не введенным в эксплуатацию? Ответ на этот вопрос, а также некоторые нюансы оформления вычета по НДС, разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе КонсультантПлюс, получите пробный онлайн-доступ бесплатно.

Момент вычета НДС по основным средствам

Особенность принятия вычета НДС по основным средствам заключается в правильном определении момента осуществления данной операции. Одним из условий предъявления налога к вычету, согласно п. 1 ст. 172 НК РФ, является принятие объекта на учет как основного средства. Но в НК РФ нет четких характеристик, на основании которых объект может быть принят к учету в качестве основного средства. Поэтому вопрос о моменте вычета не является однозначным.

Так, изначально контролирующие органы настаивали, что при покупке основных средств вычет НДС возможен только после отражения имущества на счете 01 «Основные средства» (см., например, письма Минфина РФ от 12.02.2015 № 03-07-11/6141, от 24.01.2013 № 03-07-11/19). Позднее позиция Минфина изменилась — см. «Вычет по ОС на счете 08 — не проблема». Теперь чиновники считают возможным принять НДС к вычету в течение 3-х лет после постановки на 08 счет (письмо Минфина от 11.04.2017 №03-07-11/21548).

Судебная практика исходит из того, что счет, на который приняты к учету основные средства, не имеет значения. Все дело в том, что в бухгалтерском учете приобретенное имущество проходит несколько этапов отражения в учете, прежде чем стать основным средством. Операции по покупке имущества первоначально отражают на 08 счете «Вложения во внеоборотные активы». Перевод объекта на 01 счет осуществляется только после полного формирования его первоначальной стоимости. Поэтому если налогоплательщик решит получить вычет по основным средствам, поставленным на 08 счет, то возможна вероятность спора с налоговиками. Однако есть хорошие шансы отстоять свою точку зрения в судебном порядке.

Подробнее об аргументах см. в нашем материале «Какой порядок принятия к вычету НДС при приобретении основных средств?»

Вычет НДС по основным средствам, не требующим монтажа

Приобретенные предприятием объекты могут быть сразу пригодны для использования в производственной деятельности и не требовать проведения сборки или монтажа. В данном случае вычет НДС по основным средствам осуществляется в периоде постановки объекта на учет.

Вычет НДС по основным средствам, требующим монтажа

По объектам, требующим монтажа для приведения в рабочее состояние, законодательством разрешено предъявлять к вычету налог, уплаченный сторонним организациям, выполняющим работы по сборке или монтажу объектов, а также поставщикам оборудования и материалов, используемых в монтажно-сборочных работах. Об этом четко заявлено и в п. 6 ст. 171 НК РФ.

Активы, требующие монтажа и сборки, первоначально принимаются в бухгалтерском учете на 07 счет «Оборудование к установке» с дальнейшим списыванием на счет 08 по мере передачи оборудования в монтаж. Оприходование на счет 01 происходит только после полной готовности смонтированных объектов к использованию. В данном случае разрешено принять к вычету «входной» НДС уже в момент отражения объекта на 07 счете (письмо Минфина России от 29.01.2010 № 03-07- 08/20).

Вычет НДС по основным средствам, подлежащим госрегистрации

Особого внимания заслуживают основные средства, подлежащие госрегистрации: здания, сооружения и прочее недвижимое имущество. Как было отмечено выше, одним из условий получения вычета НДС по основным средствам является принятие на учет данных объектов и документальное подтверждение этого факта, о чем говорится в п. 1 ст. 172 НК РФ. Подтверждением принятия на учет таких объектов служит подписанный акт приема-передачи. Вычет НДС можно заявлять в периоде подписания соответствующего акта и не дожидаться госрегистрации.

Когда нет права на вычет НДС по основным средствам

Суммы «входного» НДС не подлежат вычету, а включаются в стоимость объектов основных средств, если такие объекты приобретены для операций (п. 2 ст. 170 НК РФ):

- не признанных реализацией согласно п. 2 ст. 146 НК РФ;

- осуществляющихся вне территории Российской Федерации;

- освобожденных или не подлежащих обложению НДС;

- осуществляемых лицами, освобожденными или не являющимися плательщиками налога.

При одновременном осуществлении как налогооблагаемых операций, так и освобожденных от исчисления и уплаты налога, вычет НДС по основным средствам предприятие производит пропорционально использованию в этих операциях приобретенных объектов согласно п. 4 ст. 170 НК РФ. Указанная пропорция определяется исходя из стоимости отгруженных товаров (выполненных работ, услуг), имущественных прав, операции по реализации которых подлежат налогообложению (освобождены от налогообложения), в общей стоимости товаров (работ, услуг), имущественных прав, отгруженных за налоговый период.

При этом налогоплательщик обязан вести раздельный учет сумм налога по приобретенным основным средствам, используемым для осуществления как облагаемых налогом, так и не подлежащих налогообложению (освобожденных от налогообложения) операций.

При отсутствии у налогоплательщика раздельного учета сумма налога по приобретенным основным средствам вычету не подлежит.

Налогоплательщик имеет право не применять эти правила в тех налоговых периодах, в которых доля совокупных расходов на производство необлагаемых НДС товаров (работ, услуг), имущественных прав не превышает 5 процентов общей величины совокупных расходов на производство. В этом случае все суммы «входного» налога подлежат вычету.

См. также наш материал «Когда раздельный учет «входного» НДС не ведется?»

Итоги

Итак, в случае если основное средство приобретено для деятельности, облагаемой НДС, и имеется счет-фактура с выделенным НДС, вычет производится следующим образом:

- По основным средствам, не требующим монтажно-сборочных работ, вычет осуществляется в периоде постановки объекта на учет в качестве основного средства. Он вполне может быть заявлен в периоде постановки на учет по счету 08. В случае спора свою позицию можно отстоять в суде.

- По основным средствам, требующим монтажа, вычет НДС можно осуществить уже в периоде отражения объекта на счете 07.

- По основным средствам, требующим государственной регистрации, вычет можно заявлять уже в периоде подписания акта приема-передачи имущества, не дожидаясь госрегистрации.

Источники:

Налоговый кодекс РФ

Если организация – плательщик НДС приобретает или создает основные средства, она имеет право на вычет НДС. При продаже или передаче ОС НДС нужно начислить и уплатить в бюджет. И в том, и в другом случае есть свои особенности, расскажем о них в этой статье.

Вычет НДС по приобретенным ОС

Для того чтобы принять к вычету НДС при покупке основных средств, должны соблюдаться следующие условия:

- Основные средства предназначены для деятельности, облагаемой НДС.

- Объекты приняты к бухгалтерскому учету (оформлены соответствующие первичные документы).

- Не прошло 3 года со дня принятия ОС к бухгалтерскому учету.

- Имеется счет-фактура или УПД с выделенной суммой НДС (и при этом не содержат ошибок).

- Организация – плательщик НДС и не использует освобождение от этого налога.

При этом в нормативных документах не оговаривается, на каком именно счете должны учитываться основные средства, чтобы принять налог к вычету.

Поэтому организация может воспользоваться вычетом НДС по приобретенному основному средству уже в тот момент, когда отразила его на счете 08 «Вложения во внеоборотные активы», не дожидаясь перевода на счет 01 «Основные средства». Если раньше налоговики были против такого подхода, то теперь, благодаря положительной судебной практике, их позиция изменилась, и разъяснения чиновников говорят об обратном (письмо Минфина от 11.04.2017 № 03-07-11/21548).

Если оборудование требует монтажа, принять НДС к вычету можно уже при постановке на счет 07 «Оборудование к установке» или 08 «Вложения во внеоборотные активы» (абз. 3 п. 1 ст. 172 НК РФ, письмо Минфина от 16.02.2018 № 03-07-11/9875). НДС по монтажным работам тоже разрешено принимать к вычету (п. 6 ст. 171 НК РФ).

Важно!

Вычет по основным средствам можно откладывать на срок до трех лет, но нельзя дробить и использовать по частям в разных периодах. В п. 1 ст. 172 НК РФ прямо сказано, что вычет производится в полном объеме. Поэтому, если вы приобрели дорогостоящее оборудование, а реализации было мало, у вас может возникнуть НДС к возмещению.

Если компания не хочет привлекать внимание налоговиков, вычет по основному средству можно перенести на лучшие времена. Клиенты, которые обслуживаются в 1С-WiseAdvice, самостоятельно принимают решение на этот счет. Тем, кто решил возмещаться, мы помогаем возместить налог без проблем, поскольку возмещение НДС – одна из наших ведущих услуг.

Вычет нельзя применять, если:

- организация применяет спецрежим или использует освобождение от НДС;

- основное средство приобретено для деятельности, не облагаемой НДС, или для операций, которые не признаются объектом налогообложения НДС.

В таких случаях уплаченный НДС включают в стоимость основного средства.

Раздельный учет НДС по основным средствам

Если основное средство будет использоваться и в облагаемой, и в необлагаемой деятельности, компании придется вести раздельный учет по НДС и принимать к вычету только часть налога (п. 4 ст. 170 НК РФ). В книге покупок счет-фактуру регистрируют только на сумму вычета.

Если раздельного учета не будет, компания не сможет ни принять НДС к вычету, ни учесть в расходах по налогу на прибыль.

Если доля необлагаемых операций не превышала 5% в общих расходах, всю сумму НДС можно направить на вычет, но вести раздельный учет все равно нужно.

Чтобы узнать, какая сумма налога пойдет на вычет, а какая – на увеличение стоимости товаров и услуг, нужно посчитать пропорцию. Для этого суммы выручки без НДС по облагаемым и необлагаемым операциям за период делят на общую сумму выручки без НДС. При этом, если основное средство поставили на учет в первом или втором месяце квартала, то считать выручку для определения пропорции можно по итогам соответствующего месяца, не дожидаясь окончания квартала (пп. 1 п. 4.1 ст. 170 НК РФ).

Пример

Организация купила и приняла к учету компьютер в феврале за 48 000 руб., в том числе НДС 8 000 руб. В учетной политике прописано, что выручку для раздельного учета определяют по итогам месяца. В феврале выручка от необлагаемой деятельности составила 30%, от облагаемой – 70%. НДС в размере 2 400 руб. включат в стоимость компьютера, а 5600 руб. примут к вычету в первом квартале. Счет-фактуру зарегистрируют в книге покупок на сумму 5600 руб.

Методику раздельного учета нужно закрепить в учетной политике компании и прописать:

- субсчета, на которых будут собираться суммы НДС по облагаемым и необлагаемым операциям;

- расчетный период, по итогам которого будет определяться пропорция;

- порядок расчета пропорции;

- поступления, которые не являются выручкой и не учитываются при расчете пропорции;

- формы регистров для раздельного учета и т.д.

Начисление НДС при продаже основных средств

Сумма НДС при продаже ОС зависит от того, как до этого в организации учитывали это основное средство, с НДС или без.

Ситуация 1. Основное средство учитывали без НДС

Такое бывает, когда входящий НДС принимают к вычету или покупают основное средство у неплательщика НДС.

В таких случаях на всю сумму продажи нужно просто начислить 20% НДС.

Ситуация 2. НДС включили в стоимость основного средства

НДС учитывают в стоимости ОС, когда используют его в необлагаемой деятельности.

В таких случаях НДС выделяют с разницы между ценой продажи и остаточной стоимостью ОС.

Пример

Организация приобрела оборудование для производства продукции, которая не облагается НДС. На учет оборудование поставили вместе с суммой НДС. Через год оборудование решили продать за 500 000 руб. К этому времени остаточная стоимость оборудования составила 400 000 руб.

НДС с продажи:

(500 000 — 400 000) * 20 / 120 = 16 667 руб.

Если цена продажи равна или меньше остаточной стоимости, то объекта налогообложения нет, и реализация основного средства пройдет без НДС.

Если покупатель предварительно перечисляет аванс за основное средство, в обоих случаях нужно выделить НДС и уплатить в бюджет. После отгрузки эту сумму можно будет принять к вычету.

Как начислить НДС при передаче ОС

При передаче основных средств в уставный капитал НДС начислять не нужно, т.к. это не реализация (пп. 4 п. 3 ст. 39 НК РФ, пп. 1 п. 2 ст. 146 НК РФ). Но при этом, если раньше передающая организация использовала это основное средство в облагаемой деятельности и принимала НДС к вычету, нужно восстановить налог пропорционально остаточной стоимости (пп. 1 п. 3 ст. 170 НК РФ).

Если основное средство изначально покупали для передачи в уставный капитал, НДС к вычету принимать нельзя (пп. 4 п. 2 ст. 170 НК РФ).

Учет НДС по операциям с основными средствами в целом сложнее, чем по обычным товарам и услугам, т.к. нужно учитывать ряд особенностей. Передайте бухгалтерию на аутсорсинг в 1С-WiseAdvice – и у вас не будет проблем ни на этом, ни на других участках учета.

Хотите читать советы налоговых экспертов и главных бухгалтеров?

Подпишитесь на обновления блога

Распределение входного НДС по ОС, по объектам строительства ОС в программах УПП 1.3, КА 1.1 не реализовано, поэтому делимся с вами способом, как это можно сделать без доработок программы.

Распределение входного НДС по ОС

Поступление оборудования

Оформляем документ Поступление товаров и услуг с видом операции Оборудование, счета учета 08.04, счет учета НДС 19.01

-

При ведении раздельного учета суммы входного НДС по приобретенным ОС и НМА:

- учитываются в стоимости при использовании ОС и НМА для осуществления не облагаемых НДС операций;

- принимаются к вычету при использовании ОС и НМА для осуществления операций, облагаемых НДС;

- принимаются к вычету либо учитываются в стоимости в той пропорции, в которой приобретения используются для производства и (или) реализации товаров (работ, услуг), имущественных прав, операции по реализации которых облагаются НДС (освобождаются от налогообложения), в порядке, установленном принятой налогоплательщиком учетной политикой для целей налогообложения.

- Такая пропорция определяется исходя из стоимости отгруженных товаров (работ, услуг), имущественных прав, операции по реализации которых подлежат налогообложению (освобождены от налогообложения), в общей стоимости товаров (работ, услуг), имущественных прав, отгруженных за налоговый период (п. 4 ст. 170 НК РФ). При этом по ОС и НМА, принимаемым к учету в первом или втором месяцах квартала, налогоплательщик имеет право определять указанную пропорцию за соответствующий месяц.

Включаем часть НДС в стоимость

Для этого делаем «фиктивный» документ Перемещение товаров. Этот документ делается для того, чтобы включить в стоимость часть НДС, которая идет для операций необлагаемых НДС. Перемещаем оборудование на тот же склад, количество указываем равное доле выручки от необлагаемых НДС операций.

В результате проведения документа увеличивается стоимость ОС на частичную сумму НДС.

Принятие к учету ОС

После того, как мы включили часть НДС в стоимость ОС, у нас сформировалась правильная стоимость, после этого мы можем принять к учету ОС документом

Принятие к учету ОС

НДС по ОС принят к вычету

Построим ОСВ по счету 19.01 и видим, что остался не принятый НДС к вычету

Документ Формирование книги покупок принимает оставшийся ндс на 19.01 к вычету

Распределение входного НДС по объектам строительства. Подрядный способ

C 01.01.2006 для вычета НДС по строительном-монтажным работам, выполненным подрядным способом, не требуется соблюдение специальных условий (принятие ОС к учету). То есть при поступлении строительно-монтажных работ, НДС к вычету принимается сразу, но важно не забывать, что если объект строительства будет использоваться для облагаемых и необлагаемых операций НДС, то нужно сделать распределение НДС по СМР.

Поступление СМР

Оформляем документ Поступление товаров и услуг с видом операции Покупка, комиссия, заполняем ТЧ Товары, счет учета поставим 10.08 Строительные материалы, Счет учета НДС 19.03, на основании документа Поступление товаров и услуг оформляется Счет-фактура полученный.

Включаем часть НДС в стоимость

Для этого делаем «фиктивный» документ Требование-накладная. Этот документ делается для того, чтобы включить в стоимость часть НДС, которая идет для операций необлагаемых НДС. Списываем материалы с счета 10.08 на счет объекта строительства 08.03, количество указываем равное доле выручки от необлагаемых НДС операций.

На закладке НДС ставим НДС в стоимость материалов = Включить

В результате проведения документа увеличивается стоимость Объекта строительства на счете 08.03 на сумму НДС.

Построим ОСВ по счету 19.03 по этому контрагенту

По ОСВ видно, что часть НДС вкл в стоимость объекта строительства, а часть НДС висит, этот НДС мы примем к вычету.

Если построить ОСВ по 10.08, то мы видим, что на 10.08 остался остаток

То есть часть СМР не включена в стоимость объекта строительства, поэтому для правильного отражения стоимости объекта строительства нужно сделать еще один документ Требование-накладная и до списать оставшуюся сумму и количество. Списываем материалы с счета 10.08 на счет объекта строительства 08.03, количество указываем остаток на счете 10.08.

На закладке НДС

НДС в стоим. материалов = Не изменят

Документ формирует проводки по увеличению стоимости на счете 08.03 по выбранному объекту строительства

После этого сформируем счет 10.08

Стоимость полностью включена в объект строительства

НДС по ОС принят к вычету

Документ Формирование книги покупок принимает оставшийся ндс на 19.03 к вычету в том квартале, в котором проведены СМР

Таким образом, можно провести распределение НДС по ОС, объектам строительства без вмешательства программистов в конфигурацию.

Добрый день! Приобрели ОС (сервер, ноутбук, два ПК). Оприходовала, приняла к учету документом поступление ОС. Проводки в программе:

Дт 08.04.2-Кт 60.01-поступление

Дт01.01-Кт-08.04.2-принят к учету объект ОС

Дт19.01-Кт60.01- НДС

При проведении счета-фактуры проводок в ней нет., в книгу покупок не попадает, не по одному объекту ОС.

1С:Предприятие 8.3 (8.3.8.2027)Бухгалтерия предприятия, редакция 3.0 (3.0.49.20)

![]()

Милый мой бухгалтер, добрый день, для того чтобы НДС попал в книгу покупок необходимо выполнить регламентную операцию «Формирование книги покупок и продаж», возможно проблема в этом.

Заполнить и подать уведомление об исчисленных суммах налогов и взносов

г. Новосибирск3 492 балла

Здравствуйте, Милый мой бухгалтер,

Цитата (Милый мой бухгалтер):Добрый день! Приобрели ОС (сервер, ноутбук, два ПК). Оприходовала, приняла к учету документом поступление ОС. Проводки в программе:

Дт 08.04.2-Кт 60.01-поступление

Дт01.01-Кт-08.04.2-принят к учету объект ОС

Дт19.01-Кт60.01- НДС

При проведении счета-фактуры проводок в ней нет., в книгу покупок не попадает, не по одному объекту ОС.

1С:Предприятие 8.3 (8.3.8.2027)Бухгалтерия предприятия, редакция 3.0 (3.0.49.20)

Что-то маловато у Вас документов и проводок, выделил жирным нехватающих

Без оплаты покупки ОС — т.е. оформления-проведения документа «Списание с расчетного счета» — эта «покупка» в книгу покупок не попадает

В БП 3.0 — документы (в кавычках):

1)

«Поступление (акт, накладная)» (ПФ «товарная накладная)

Дт 08.04.1 Кт 60.01 — Поступлениеосновногосредства

Дт 19.01 Кт 60.01 — учет входного НДС

«Счет-фактура полученный» (на основании «Поступление (акт, накладная)»)

Проводок нет

2) Оплата поставщику

«Платежное поручение» (на основании «Поступление (акт, накладная)»)

Проводок нет

«Списание с расчетного счета» (на основании «»Платежное поручение»»)

Дт 60.01 Кт 51

3) Принятие к учету ОС (со вводом в эксплуатацию)

«Принятие к учету ОС» Дт 01.01 Кт 08.04.1

Помощник по учету НДС — Формирование книги покупок — Открыть операцию — «Заполнить документ»

![]()

Спасибо! Документы оплаты и счет-фактуры тоже есть, просто о них не писала. Все перепровела и формирование записей книги покупок все проводки отразились, НДС принят к вычету. Спасибо! А формирование записи книги покупок делать на какую дату? ОС приобретены, приняты к учету и введены в эксплуатацию 20.04.17? НДС должен быть принят к вычету этой же датой или 30.04?

![]()

Милый мой бухгалтер, НДС может быть принят к вычету в период ввода в эксплуатацию ОС., в 1с автоматически встает дата ввода в эксплуатацию (т.е. 20.04.17), регламентная операция выполняется в последний день квартала (31.03, 30.06, 30.09, 31.12)

![]()

У меня проводки по НДС Дт68.02- Кт19.01 сформировалась документом «Формирование книги покупок». Вот и получается, что ОС введено в эксплуатацию 20.04.2017, а принят к вычету последним днем квартала 30.06.2017 ????

Заполняйте платежки с актуальными на сегодня КБК, кодами дохода и другими обязательными реквизитами

Цитата (Милый мой бухгалтер):У меня проводки по НДС Дт68.02- Кт19.01 сформировалась документом «Формирование книги покупок». Вот и получается, что ОС введено в эксплуатацию 20.04.2017, а принят к вычету последним днем квартала 30.06.2017 ????

А какое отношение проводки имеют к книге покупок? Книги покупок и продаж, декларация по НДС формируютмя по регистрам НДС.

Сформируйте книгу покупок, найти ее можно в разделе Операции — Помощник по учету НДС — Книга покупок

![]()

Я сформировала книгу покупок, смотрю проводки к этому документу «Движения документа формирование записи книги покупок», там проводки по принятию НДС к вычету. Я понимаю что эта операция делается раз в квартал, последним числом 30.04., 30.06 и т.д. перед формированием декларации по НДС. Так вот у меня ОС приняты к учету 20.04.2017, а проводка Дт68.02-Кт19.01 сформирована документом формировние записи книги покупок 30.06.2017. В этом и вопрос?

г. Новосибирск3 492 балла

Здравствуйте, с кем уже распрощался,

Цитата (Kamushek):

Цитата (Милый мой бухгалтер):У меня проводки по НДС Дт68.02- Кт19.01 сформировалась документом «Формирование книги покупок». Вот и получается, что ОС введено в эксплуатацию 20.04.2017, а принят к вычету последним днем квартала 30.06.2017 ????

А какое отношение проводки имеют к книге покупок? Книги покупок и продаж, декларация по НДС формируютмя по регистрам НДС.

Сформируйте книгу покупок, найти ее можно в разделе Операции — Помощник по учету НДС — Книга покупок

Вообще-то, в Операции — Помощник по учету НДС — нет никакого «Книга покупок«, там есть документ документ-операция «Формирование книги покупок«

Милый мой бухгалтер, прав(.ее).

«Формирование книги покупок» — это регламентная операция-документ, которая как-то и автоматически срабатывает через раз и документ этот заполняется /редактируется вручную и имеет упомянутую проводку Дт68.02- Кт19.01 , сумма которой — это значение в в последней колонке «Сумма НДС по счету фактуре, разница суммы НДС по корректировочному счету-фактуре, принимаемая в рублях и копейках» отчета «Книга продаж» .

А заполнение-формирование этого документа-операции (в частности — его проводок) зависит от проводок-проведения других «предшествующих» в цепочке документов.

Отчеты заполняются из регистров, а регистры из движений (в т.ч. и проводок), создаваемых проведением документов.

Я бы сказал, что проводки (создаваемые проведением) документов — первичны и имеют самое непосредственное отношение к формированию отчета «Книга покупок», пусть и через заполнение регистров.

Но сама постановка вопроса — «А какое отношение проводки имеют к книге покупок?», да и использование терминов — более, чем странные

![]()

Это не мой вопрос. Прочитайте, пожалуйста, внимательно переписку. Все, что вы описали мне понятно. Мой вопрос звучит так: ОС принято к учету 20.04.2017, Документ «Формирование записи книги покупок» сформировал проводки по принятию НДС с приобретенных ОС к вычету. Вопрос с датой принятия НДС к вычету, т.е. с датой документа «Формирование записей книги покупок»

Заполнить и сдать СЗВ‑ТД через интернет

г. Новосибирск3 492 балла

Здравствуйте,

Цитата (Милый мой бухгалтер):Это не мой вопрос. Прочитайте, пожалуйста, внимательно переписку. Все, что вы описали мне понятно. Мой вопрос звучит так: ОС принято к учету 20.04.2017, Документ «Формирование записи книги покупок» сформировал проводки по принятию НДС с приобретенных ОС к вычету. Вопрос с датой принятия НДС к вычету, т.е. с датой документа «Формирование записей книги покупок»

Что-то я не улавливаю суть вопроса.

Вот, в демобазе БП 3.0.49.22 я задал все разные даты у всех задействованных документов в покупке-принятия к учету ОС Автомобиль …(от продавца-поставщика-контрагента ООО «Автотрейд«, элемент справочника номенклатура Автомобиль…)

В книге покупок — дата док-нта «Поступление (акт, накладная)» от 11.01.2016

А «Счет-фактура полученный», не создающий никаких проводок, а только попадающий в «Журнал учета счетов-фактур» — вообще не при делах

Что я неправильно делал-делал и сделал?

[img big=/Files/ForumUpload/1775767_big.Связанные документы.id-o_1bfqn27q1b8d14i11t1l1us7ukbd.jpg]/Files/ForumUpload/1775767.Связанные документы.id-o_1bfqn27q1b8d14i11t1l1us7ukbd.jpg[/img]

[img big=/Files/ForumUpload/1775767_big.Принятие к учету ОС 13.01.2016.id-o_1bfqneq0410k610pa1oqu19b0139ns.jpg]/Files/ForumUpload/1775767.Принятие к учету ОС 13.01.2016.id-o_1bfqneq0410k610pa1oqu19b0139ns.jpg[/img]

[img big=/Files/ForumUpload/1775767_big.Формирование записей книги покупок.id-o_1bfqn45cg6s71lbbhlo1cppgkii.jpg]/Files/ForumUpload/1775767.Формирование записей книги покупок.id-o_1bfqn45cg6s71lbbhlo1cppgkii.jpg[/img]

[img big=/Files/ForumUpload/1775767_big.Книга покупок.id-o_1bfqn54n01eu9ka8gpt6ul12c5n.jpg]/Files/ForumUpload/1775767.Книга покупок.id-o_1bfqn54n01eu9ka8gpt6ul12c5n.jpg[/img]И проводки-движения:

[img big=/Files/ForumUpload/1775767_big.Поступление — проводки.id-o_1bfqo39m9usfcej8hj1lij1cdod.jpg]/Files/ForumUpload/1775767.Поступление — проводки.id-o_1bfqo39m9usfcej8hj1lij1cdod.jpg[/img]

[img big=/Files/ForumUpload/1775767_big.Списание с расч счета — проводки.id-o_1bfqo4iqq1rreeora5p1sln12dvi.jpg]/Files/ForumUpload/1775767.Списание с расч счета — проводки.id-o_1bfqo4iqq1rreeora5p1sln12dvi.jpg[/img]

[img big=/Files/ForumUpload/1775767_big.Сч-фактура полученный — движения.id-o_1bfqo587q1hhbla6u766fl1main.jpg]/Files/ForumUpload/1775767.Сч-фактура полученный — движения.id-o_1bfqo587q1hhbla6u766fl1main.jpg[/img]

![]()

Добрый день! Спасибо! У меня все точно так же. Просто меня волновал вопрос, что ОС принято к учету 20.04, а НДС принят к вычету 30.06.2017 т.е. на 19 счете с 20.04 по 30.06 висит остаток.

Цитата (nsk1C):Вообще-то, в Операции — Помощник по учету НДС — нет никакого «Книга покупок», там есть документ документ-операция «Формирование книги покупок»

[img big=/Files/ForumUpload/1776155_big.Помощник.id-o_1bfrckbggci313r31ipc1lrl1klbd.JPG]/Files/ForumUpload/1776155.Помощник.id-o_1bfrckbggci313r31ipc1lrl1klbd.JPG[/img]

Речь идет о программе, которая установлена у автора вопроса.

nsk1C, если у вы используете другую программу, то не вводите в заблуждение автора вопроса.

Цитата (Милый мой бухгалтер):Просто меня волновал вопрос, что ОС принято к учету 20.04, а НДС принят к вычету 30.06.2017 т.е. на 19 счете с 20.04 по 30.06 висит остаток.

Документ Формирование записей книги покупок, кроме проводок, делает движения по регистрам НДС, именно по регистрам заполняются книги покупок и книги продаж, декларация по НДС, а не по проводкам. Смотрите декларацию и книгу покупок, смотрите дату указанные в них. Увидеть их можно из Помощника по НДС.

![]()

Kamushek, спасибо. Я поняла вас обоих, мой вопрос в другом. Я же не спрашивала как заполняется декларация по НДС, это понятно, что по регистрам. Я буду очень признательна, если вы ответите на мой вопрос с датами. ))

Защита персональных данных и подготовка к проверке Роскомнадзора

![]()

Текст задвоившегося сообщения удалён модератором.

г. Челябинск23 298 баллов

Добрый день!

Цитата (Милый мой бухгалтер):Так вот у меня ОС приняты к учету 20.04.2017, а проводка Дт68.02-Кт19.01 сформирована документом формировние записи книги покупок 30.06.2017. В этом и вопрос?

А в чем проблема?

Все укладывается в рамки одного квартала.

Цитата (Милый мой бухгалтер):. Я буду очень признательна, если вы ответите на мой вопрос с датами. ))

У вас в книге покупок какая дата? Должна быть дата счет-фактуры полученной. Это так?

г. Новосибирск3 492 балла

Здравствуйте,

Цитата (Kamushek):У вас в книге покупок какая дата? Должна быть дата счет-фактуры полученной. Это так?

Это не так в БП 3.0, как отвечал подробно я со скриншотами, а также сам(а) ТС.

В терминах работы БП 3.0 этолт вопрос отвечен.

Как должно быть на самом деле, надо, наверное, задать вопрос в разделе НДС.

Сформировать транспортную накладную в веб‑сервисе для ИП

г. Новосибирск3 492 балла

Задвоился предыдущий ответ, поэтому не могу отредактировать-дополнить-исправить его

У меня в БП 3.0 (все документы в цепочке — разными датами)

Сама запись в книге покупок датой поступления 11.01.2016, отличной от даты «Счет-фактура полученный» (12.01.2016), но СФП и не создаёт никаких проводок

(только запись в регистре «Журнал счет-фактур» от 12.01.2016, даты СФП).

Напомню, что Поступление формирует проводки:

Дт 08.04.1 Кт 60.01 — Поступление основного средства (от котрагента-поставщика-продавца Автотрейд)

Дт 19.01 Кт 60.01 — учет входного НДС

Проводка Дт68.02 Кт 19.01, создаваемого д-нтом ФЗКП,

встаёт датой документа ФЗКП — последним днём квартала, в моём тест-примере 31.03.2016

Ну, а «Платежное поручение» от 15.01.2016, «Списание с расчетного счета» от 27.01.2016, «Принятие к учету ОС» от 13.01.2016

[img big=/Files/ForumUpload/1776764_big.Движения Формирования книги покупок.id-o_1bftgkd59199tapdd63rbf1mmid.jpg]/Files/ForumUpload/1776764.Движения Формирования книги покупок.id-o_1bftgkd59199tapdd63rbf1mmid.jpg[/img]

[img big=/Files/ForumUpload/1776764_big.Книга покупок.id-o_1bftgo830vqso0d17cu109eo5oi.jpg]/Files/ForumUpload/1776764.Книга покупок.id-o_1bftgo830vqso0d17cu109eo5oi.jpg[/img]

[img big=/Files/ForumUpload/1776764_big.Поступление — проводки.id-o_1bftgq5ipdpc168a1v0t16ercrmn.jpg]/Files/ForumUpload/1776764.Поступление — проводки.id-o_1bftgq5ipdpc168a1v0t16ercrmn.jpg[/img]

[img big=/Files/ForumUpload/1776764_big.Сч-фактура полученный — движения.id-o_1bftgrllg1mrl9gq1eom1c5314u1s.jpg]/Files/ForumUpload/1776764.Сч-фактура полученный — движения.id-o_1bftgrllg1mrl9gq1eom1c5314u1s.jpg[/img]

Цитата (Kamushek):Речь идет о программе, которая установлена у автора вопроса.

nsk1C, если у вы используете другую программу, то не вводите в заблуждение автора вопроса.

Извините, я ошибся. Но это не имеет никакого отношения к вопросам ТС.

Цитата (Kamushek):

Цитата (Милый мой бухгалтер):Просто меня волновал вопрос, что ОС принято к учету 20.04, а НДС принят к вычету 30.06.2017 т.е. на 19 счете с 20.04 по 30.06 висит остаток.

Документ Формирование записей книги покупок, кроме проводок, делает движения по регистрам НДС, именно по регистрам заполняются книги покупок и книги продаж, декларация по НДС, а не по проводкам. Смотрите декларацию и книгу покупок, смотрите дату указанные в них. Увидеть их можно из Помощника по НДС.

Регистры заполняются проводками, формируемыми проведением документов, которые первичны в причинно-следственной цепочке.

А по сути отклонения от сути вопроса — это синонимы, в вопросах, задавакмых Милый мой бухгалтер.

Цитата (nsk1C):Это не так в БП 3.0, как отвечал подробно я со скриншотами, а также сам(а) ТС.

Зачем вы вводите автора вопроса в заблуждение. В книге покупок нет записей за 31.03…

Посмотрите на свои скрины, где вы видите дату 31.03 в Книге покупок? А ведь документ Формирование записей книги покупок у вас сделан 31.03.

г. Новосибирск3 492 балла

Цитата (Kamushek):Зачем вы вводите автора вопроса в заблуждение. В книге покупок нет записей за 31.03…

Посмотрите на свои скрины, где вы видите дату 31.03 в Книге покупок? А ведь документ Формирование записей книги покупок у вас сделан 31.03.

Я, вроде, нигде НЕ писал ни про какие записи в книге покупок от 31.03.2016

В отчете «Книга покупок» запись, относящаяся к прибретению ОС имеет две колонки с датами:

Колонка «Номер и дата счета фактур продавца» = 250, 12.01.2016

Колонка «Дата принятия на учет товаров

(работ, услуг или имущественных прав» = 11.01.2016

Напомню 11.01.2016 — это дата док-нта

«Поступление (акт, накладная)» от 11.01.2016 (ПФ «товарная накладная)

Дт 08.04.1 Кт 60.01 — Поступление основного средства

Дт 19.01 Кт 60.01 — учет входного НДС

Док-нт «Принятие к учету ОС» от 13.01.2016

Дт 01.01 Кт 08.04.1

31.03.2016 — это дата док-нта ФЗКП (Форм-е зап книги покупок) и дата, под которой делается проводка этим документом

Дт 68.02 Кт 19.01

![]()

У меня все как в скриншотах. В книге покупок дата 20.04, сам документ формирование записей книги покупок соответственно последний день 2 квартала 30.06.2017г. (сформировала заранее посмотреть). Соответственно и проводка Дт 68.02-Кт 19.01 сформирована 30.06. Получается ОС принят к учету 20.04.2017, а НДС принят к вычету 30.06.2017г.

Все в рамках одного квартала. Нет здесь никаких нарушений в том, что НДС принят к вычету не в момент принятия к учету ОС, а последним днем квартала 30.06.2017.

Вот в чем суть моего вопроса!!!!!!!!! )

Ведите книгу учета доходов и расходов, формируйте отчетность по УСН в веб‑сервисе