Госдума разрешила организациям перейти в середине отчетного квартала на систему расчета авансов по налогу на прибыль исходя из фактически полученного дохода. Однако у процедуры есть сроки ─ до окончания 2022 года.

11 марта 2022 года Госдума приняла законопроект № 84984-8, где предложила несколько поправок в российский НК. Так, на основании п. 13 ст. 2 постановления власти разрешили организациям перейти на расчет авансов по сбору на прибыль исходя из фактически полученного дохода в середине квартала. Однако у процедуры есть сроки ─ до окончания 2022 года.

Согласно п. 6 ст. 286 ФЗ № 117, налоговые резиденты вправе использовать систему подсчета ежемесячных авансовых сумм на основании фактического дохода, затребованного к исчислению. Процедуру можно начать со второго отчетного промежутка ─ с 01.04.2022 в каждом месяце. При этом те авансы, которые были уплачены раньше, тоже учтут.

Кто может перейти на новую систему исчисления авансов

Перейти на схему подсчета авансовых сумм на основании фактически полученного дохода вправе не все предприятия. Так, законодательство запрещает использовать эту систему:

- учреждениям, которым нельзя уплачивать только ежеквартальные без внесения ежемесячных авансов;

- бюджетным организациям культуры: музеи, библиотеки, театры и т.п.

Однако в Письме № 12170 ФНС заявляет, что расчет авансов исходя из фактического дохода вправе применять все предприятия, у которой среднегодовая выручка больше 60 млн рублей. В этой ситуации руководство компании должно сообщить налоговикам о своем решении до 31 декабря отчетного года.

Новый метод исчисления предплатежей надо сразу же зафиксировать в учетной политике. А также сообщить об этом в местную ФНС. Крайний срок уведомления ─ 20-е число последнего месяца в отчетном периоде, когда фирма приступила к использованию нового способа. Если же организация перейдет на этот метод с 01.01 по 31.03.2022, то уведомить налоговиков надо до 15.04.2022.

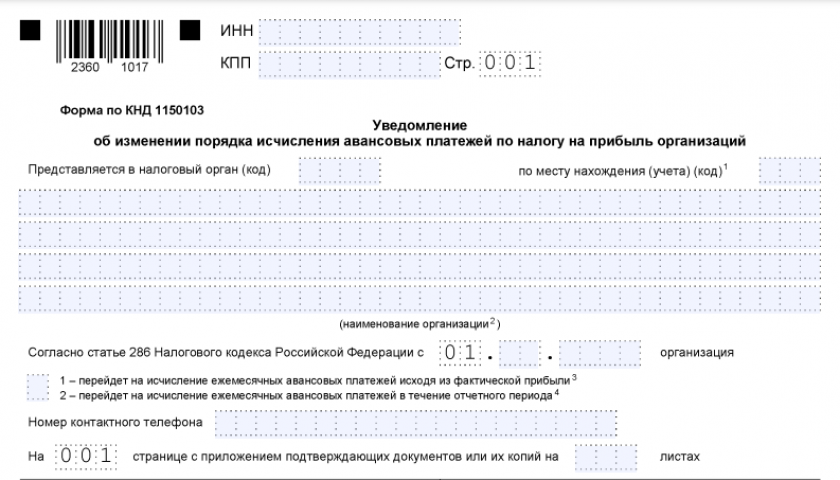

Уведомление можно составить в свободном формате, так как законодательство не унифицировало бланк. Хотя налоговая рекомендует использовать форму КНД 1150103. Главное, отразить следующие реквизиты:

- название, адрес фирмы;

- ИНН, КПП;

- период перехода на новый метод расчета.

Расчет ежемесячных авансов

Для подсчета ежемесячных авансов на основании фактически полученного дохода необходимо:

- Выбрать тариф по налогу.

- Вычислить базу.

- Учесть предыдущие авансовые взносы.

Кроме того, важно распределить платежи между государственным и муниципальным бюджетом. Получившуюся сумму в местный бюджет разрешено уменьшить на торговый сбор, уплаченный раньше.

Пример расчета авансов на основании фактического дохода

По итогам апреля-мая доход ООО «Ромашка» составил 450 000 руб. Налог на него зачисляется в зависимости от бюджета по соответствующей ставке:

- региональный ─ 17%;

- федеральный ─ 3%.

За апрель в федеральной казне оказалось 7500 рублей, а в региональной 43 000 рублей.

Расчет на конец мая в госбюджет:

- 450 000 * 3% = 13 500.

- 13 500 ─ 7500 = 6000.

За этот же период в муниципальную казну придется заплатить:

- 450 000 * 17% = 76 500.

- 76 500 ─ 43 000 = 33 500.

Плюсы и минусы системы

Главное преимущество схемы исчисления авансов на основании фактического дохода ─ это абсолютное совпадение с реальной прибылью. Поэтому на протяжении отчетного года не нужно будет отвлекать средства на оплату излишнего сбора.

Что касается минуса, то он довольно относителен ─ ежемесячное оформление декларации по уплате предналога и непосредственно его уплата. Также придется заранее сообщать об этом в ФНС, а перейти на квартальную уплату авансов можно только со следующего года.

Налог на прибыль по фактической прибыли: кто сдает уведомление

Организации, желающие с начала очередного календарного года уплачивать авансовые платежи из фактически полученной прибыли (п. 2 ст. 286 НК РФ).

Бланк уведомления

Утвержденной формы уведомления о переходе на уплату авансовых платежей из фактически полученной прибыли нет. Поэтому организации сообщают ИФНС о своем решении в произвольной форме.

Сроки подачи уведомления

Известить ИФНС о своем решении организации должны не позднее 31 декабря года, предшествующего году перехода на уплату авансовых платежей из фактически полученной прибыли (п. 2 ст. 286 НК РФ). Правда, если 31 декабря выпадает на выходной, то крайний срок переносится на первый рабочий день, следующий за этой датой (п. 7 ст. 6.1 НК РФ). Так, например, организации, решившие перейти на уплату «прибыльных» авансов по факту с 2019 года, должны уведомить ИФНС не позднее 09.01.2019, т.к. 31.12.2017 – выходной (рабочий день с понедельника 31 декабря перенесен на субботу 29 декабря (Постановление Правительства РФ от 14.10.2017 № 1250)).

Налог на прибыль по фактической прибыли: в чем суть уплаты авансов таким способом

При таком способе уплаты авансы рассчитываются исходя из фактически полученной организацией прибыли, а не из показателей предыдущих отчетных периодов, как, например, при уплате ежемесячных авансов с доплатой по итогам квартала.

Формулы расчета авансов по фактической прибыли, а также пример расчета вы найдете в отдельном материале.

Налог на прибыль по фактической прибыли: плюс и минус способа

Безусловным плюсом уплаты авансовых платежей из фактической прибыли является простота расчета: организация получила прибыль – заплатила авансы, получила убыток – ничего не заплатила, т. е. не возникает «прибыльных» переплат/недоимок. При уплате ежемесячных авансов с доплатой по итогам квартала так не получается. Ведь, как мы сказали выше, в расчете авансов участвуют показатели предыдущих периодов.

Что же касается минусов «фактического» способа уплаты, то организации нужно ежемесячно представлять в ИФНС декларации по налогу на прибыль (ст. 289 НК РФ).

Что делать с авансами на I квартал при переходе на уплату по факту

Ответ прост. Ничего. Ведь если уведомили ИФНС о смене способа уплаты авансовых платежей по налогу на прибыль, то этого достаточно, чтобы налоговики сторнировали авансы на I квартал того года, в котором планируется переход. Т.е. сдавать уточненную декларацию за 9 месяцев текущего года, чтобы убрать из нее начисленные авансы на I квартал следующего года, не нужно (Письмо ФНС России от 09.06.2016 N СД-4-3/10335@).

Налог на прибыль: обратный переход

Если организация с начала очередного календарного года хочет перейти с уплаты авансов по факту на ежемесячную уплату авансовых платежей с доплатой по итогам квартала или же на ежеквартальную уплату авансов (если имеет на это право), то об этом тоже нужно уведомить ИФНС (п.2 ст. 286 НК РФ). Сделать это нужно не позднее 31 декабря года, предшествующего году смены способа уплаты авансов (с учетом правила «выходного дня»). Уведомление представляется в ИФНС в произвольной форме.

Организации, которые платят налог на прибыль ежеквартально и делают взносы в каждом месяце, имеют право в течение 2022 года перейти на уплату ежемесячных авансовых платежей по фактической прибыли (п. 2.2 ст. 286 НК РФ в редакции Федерального закона от 26.03.2022 № 67-ФЗ). Это можно будет сделать по итогам любого отчетного периода — три месяца, четыре месяца и так далее до конца 2022 года.

Раньше переход был возможен только с 1 января следующего года.

Организации будут рассчитывать авансовые платежи исходя из фактической прибыли, исчисленной нарастающим итогом с 1 января 2022 года до окончания соответствующего месяца.

Если вы переходите на уплату авансов по фактической прибыли в апреле, то первым отчетным периодом станет январь–апрель, при переходе в мае — январь–май и так далее. Сумму платежа нужно уменьшить на ранее уплаченные в течение отчетного периода суммы налога.

Изменение порядка расчета авансовых платежей отразите в учетной политике.

О переходе на уплату авансов по фактической прибыли нужно сообщить в налоговую по месту нахождения. Для этого ФНС рекомендовала специальную форму — уведомление об изменении порядка исчисления авансовых платежей по налогу на прибыль (письмо ФНС от 22.04.2020 № СД-4-3/6802@). Отправить уведомление можно и в электронном виде через оператора ЭДО.

![]()

Срок — не позднее 20-го числа месяца окончания отчетного периода, с начала которого вы переходите на уплату авансов по фактической прибыли. Для периода январь–март подачу продлили, поэтому перейти на новый порядок вы еще успеете.

| Первый отчетный период | Срок уведомления |

|---|---|

| январь–март | 15 апреля |

| январь–апрель | 20 апреля |

| январь–май | 20 мая |

| январь–июнь | 22 июня |

| январь–июль | 20 июля |

| январь–август | 22 августа |

| январь–сентябрь | 20 сентября |

| январь–октябрь | 20 октября |

| январь–ноябрь | 21 ноября |

| январь–декабрь | 20 декабря |

ФНС разъяснила правила заполнения уведомления и декларации по налогу на прибыль при переходе в течение 2022 года на уплату ежемесячных авансовых платежей исходя из фактической прибыли.

Ведомство напоминает, что в 2022 году организации, уплачивающие ежемесячные авансовые платежи, вправе перейти до окончания 2022 года на уплату ежемесячных авансовых платежей исходя из фактической прибыли начиная с отчетного периода три месяца, четыре месяца и так далее до окончания календарного года.

Чтобы воспользоваться данным правом, налогоплательщик обязан уведомить об этом налоговый орган. Рекомендуемая форма уведомления об изменении порядка исчисления авансовых платежей по налогу на прибыль приведена в письме ФНС от 22.04.2020 № СД-4-3/6802@.

В письме от 19.04.2022 № СД-4-3/4747@ ФНС уточняет, что при представлении Уведомления об изменении порядка с отчетного периода три месяца при заполнении поля «дата», начиная с которой осуществляется переход, необходимо указывать 01.03.2022, при переходе с отчетного периода четыре месяца – 01.04.2022 и так далее.

При принятии решения о переходе начиная с отчетного периода четыре месяца, в декларации по налогу на прибыль за отчетный период I квартал 2022 года по сроку представления 28.04.2022 при исчислении суммы ежемесячных авансовых платежей на II квартал 2022 года (в сроки 28.04.2022, 28.05.2022, 28.06.2022) по соответствующим строкам подраздела 1.2 Раздела 1, Листа 02, Приложения № 5 к Листу 02, Приложения № 6 к Листу 02 необходимо указать нули.

- Главная

- Правовые ресурсы

- «Горячие» документы

- Письмо ФНС России от 25.03.2022 N СД-4-3/3626@ «О переносе срока уплаты ежемесячного авансового платежа по налогу на прибыль организаций»

ФНС России сообщает о переносе срока уплаты ежемесячного авансового платежа по налогу на прибыль

Письмо ФНС России от 25.03.2022 N СД-4-3/3626@ «О переносе срока уплаты ежемесячного авансового платежа по налогу на прибыль организаций»

Ежемесячный авансовый платеж по сроку 28 марта 2022 года должен быть уплачен не позднее 28 апреля 2022 года. Продление срока его уплаты не влечет изменения порядка заполнения налоговой декларации по налогу на прибыль организаций при составлении декларации за I квартал 2022 года.

В письме отмечено, что если разница между суммой авансового платежа, исчисленного за первый квартал, и суммами начисленных и уплаченных ежемесячных авансовых платежей по срокам не позднее 28 января и не позднее 28 февраля 2022 года отрицательна или равна нулю, то уплата ежемесячного авансового платежа, по которому перенесен срок уплаты, не осуществляется.

Предусмотрено, что ежемесячные авансовые платежи, подлежащие уплате во II квартале 2022 года (в том числе по сроку не позднее 28 апреля), исчисляются и уплачиваются в общеустановленном порядке.

Перейти в текст документа »

Больше документов и разъяснений по антикризисным мерам — в системе КонсультантПлюс.

Зарегистрируйся и получи пробный доступ

Дата публикации на сайте: 26.03.2022

Поделиться ссылкой:

Организации, которые платят обычные ежемесячные авансы, могут перейти на уплату авансов исходя из фактической прибыли уже с марта и с любого последующего месяца 2022 года. Сумма авансов к уплате в этом случае будет определяться с учетом ранее начисленных авансовых платежей.

Чтобы изменить порядок уплаты «прибыльных» авансов, нужно внести изменения в учетную политику и уведомить свою ИФНС.

Форма уведомления рекомендована в письме ФНС от 22.04.2020 № СД-4-3/6802@. Скачать ее можно бесплатно, кликнув по картике ниже:

уведомл

Скачать

Уведомление направляется не позднее 20 числа последнего месяца отчетного периода, в котором вы начинаете платить налог на прибыль по факту. Если вы переходите на новый способ с марта, уведомление подается не позднее 15 апреля.

Это предусмотрено законом от 26.03.2022 № 67-ФЗ

Рекомендуем обзор от экспертов «КонсультантПлюс», в котором представлены все основные изменения и меры поддержки населения и отраслей экономики, оказавшихся в зоне риска из-за введения ограничений в отношении граждан РФ и российских юридических лиц. Он обновляется ежедневно. Пробный доступ к системе предоставляется бесплатно.

Подробнее об авансах по прибыли читайте в нашей статье.

Организации, которые платят ежемесячные авансовые платежи, могут в течение этого года перейти на авансы исходя из фактической прибыли. Так, ФНС отметила:

Организации, которые платят ежемесячные авансовые платежи, могут в течение этого года перейти на авансы исходя из фактической прибыли. Так, ФНС отметила:

- для перехода можно использовать рекомендуемую форму уведомления;

- при переходе начиная с отчетного периода 4 месяца в декларации по налогу на прибыль за I квартал надо поставить нули по строкам для ежемесячных авансовых платежей (на II квартал) подраздела 1.2 разд. 1, листа 02, приложений 5 и 6 к листу 02.

Источник: КонсультантПлюс

Документ: Письмо ФНС России от 19.04.2022 N СД-4-3/4747@