Минфин и МИД России предложили отказаться от налоговых соглашений с недружественными странами. Как инициатива о двойном налогообложении отразится на инвесторах и сколько придется платить, разбираемся с экспертами

Российских инвесторов могут обложить двойными налогами

Минфин и МИД России предложили президенту Владимиру Путину издать указ о приостановке действия соглашений об избежании двойного налогообложения со странами, которые ввели против России санкции.

СОИДН — соглашение об избежании двойного налогообложения. Оно позволяет инвесторам перезачитывать налоги, оплаченные в других странах, в полном или частичном объеме.

По общим правилам:

- юридические лица имеют право на зачет налогов, уплаченных за рубежом вне зависимости от наличия СОИДН, кроме дивидендов: зачет в отношении налогов с дивидендов можно сделать только в том случае, если это предусмотрено положениями СОИДН;

- физические лица имеют право на зачет уплаченного за рубежом налога, только если это предусмотрено положениями СОИДН.

В большинстве случаев доплачивать в России налог не требуется, если сумма удержанного налога в иностранном государстве перекрывает сумму налога к уплате в России. Если же за рубежом налог ниже, то в России инвестор доплачивал недостающую часть до 13–15%. Например, за границей ставка 8%, тогда в России надо доплатить 5% или 7% в зависимости от ставки российского налогообложения. Однако по ряду стран соглашения об избежании двойного налогообложения содержали отдельные указания, какая конкретно сумма налога может пойти в зачет.

Последний раз Минфин России обновлял список международных договоров об избежании двойного налогообложения между Российской Федерацией и другими государствами 10 января 2023 года. В нем значится 84 страны.

Однако, например, соглашение с Нидерландами с 1 января 2022 года прекратило свое действие. Инвесторы, получившие в 2022 году дивиденды компаний, зарегистрированных в Нидерландах, уже должны платить налоги на

дивиденды

дважды: 15% от дохода в Нидерландах и 13% от того же дохода в российский бюджет.

С 1 января 2023 года прекращено действие СОИДН между Россией и Украиной.

С 26 сентября 2022 года приостановлено действие соглашения между Россией и Латвией. Со своей стороны Латвия в одностороннем порядке 16 мая 2022 года приостановила действие СОИДН. Ставка налога в Латвии на доходы с капитала (проценты, прирост с капитала, дивиденды, если за распределенную прибыль не уплачен подоходный налог с предприятия) — 20%.

С какого момента начнут начислять двойные налоги

«В случае поддержки предложения Минфина России и МИД России применение пониженных ставок налога у источника (освобождений от уплаты налога) в отношении доходов, на которые распространяется действие соглашений об избежании двойного налогообложения, будет приостановлено с момента издания соответствующего указа», — сообщили в пресс-службе Минфина.

«РБК

Инвестиции

» спросили экспертов, как российские налоговые органы будут расценивать приостановку действия СОИДН и с какого момента инвесторам придется платить двойной налог.

Партнер департамента налогов и права компании ДРТ Наталья Кузнецова отметила, что на данный момент не вполне понятно, как налоговые органы будут трактовать приостановление СОИДН, так как при приостановлении СОИДН оно не считается расторгнутым, прекращенным или несуществующим.

«Однако при самом плохом сценарии все положения российского Налогового кодекса, которые так или иначе опираются на наличие СОИДН или присутствие в нем неких норм (например, как про зачет), применяться не будут. Соответственно, в случае приостановления СОИДН механизм зачета может быть недоступен с момента приостановления», — полагает Наталья Кузнецова.

Как пояснила автор блога «ФинОснова» и совладелец налогового проекта ndfl.guru Александра Янковская, особенности расторжения соглашений об избежании двойного налогообложения нужно смотреть в каждом конкретном случае отдельно по той стране, по которой будет запущена процедура.

Александра Янковская рассказала об особенностях СОИДН между США и Россией

Договор между Россией и США об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы и капитал от 17 июня 1992 года регулирует обширный перечень сфер, в том числе дивиденды, доходы от авторских прав и лицензий и другие виды доходов.

Согласно ст. 28 соглашения, настоящий договор остается в силе до тех пор, пока его действие не будет прекращено договаривающимся государством. Каждое договаривающееся государство может прекратить действие договора в любое время по истечении пяти лет со дня вступления договора в силу путем передачи по дипломатическим каналам по меньшей мере за шесть месяцев письменного уведомления. В таком случае договор прекращает действие:

a) в отношении налогов, взимаемых у источника, — к суммам, выплаченным или начисленным 1 января или после 1 января, следующего за датой истечения шестимесячного периода;

б) в отношении других налогов — к налогооблагаемым периодам начиная с 1 января или после 1 января, следующего за датой истечения шестимесячного периода.

Александра Янковская обратила внимание на важную тонкость: «В инициативе Минфина и МИДа идет речь о приостановке соглашения, но в соглашении 1992 года такой нормы нет. Возможно только прекращение его действия».

Сколько налогов придется платить по двойной ставке

Для резидентов России в настоящий момент ставка НДФЛ составляет 13% или 15%. Если инвестор получает доход от зарубежных акций или облигаций, то с него удерживают налоги по ставке, предусмотренной в стране эмитента, и выплачивают сумму, уже «очищенную» от налога. «Если ставка в стране

эмитента

превышает 13% или 15%, в России налог не уплачивается, но декларация по форме 3-НДФЛ предоставляется в любом случае. Если ставка ниже, чем в России, то разница между ставками начисляется, отражается в декларации и уплачивается в российский бюджет», — рассказала соучредитель консалтинговой компании «ТаксМейт» Валерия Назаренко.

Если ряд СОИДН с отдельными государствами будет отменен, то российские граждане, как резиденты, так и нерезиденты, заплатят за один и тот же доход двойной налог — в стране эмитента бумаг и в России, подтвердила Назаренко.

Налоговый резидент — это физическое лицо, фактически находившееся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев. Гражданство значения не имеет, то есть российский гражданин может не являться налоговым резидентом, если более полугода находился за пределами страны, а иностранец будет считаться налоговым резидентом, если находился на территории России не менее 183 дней.

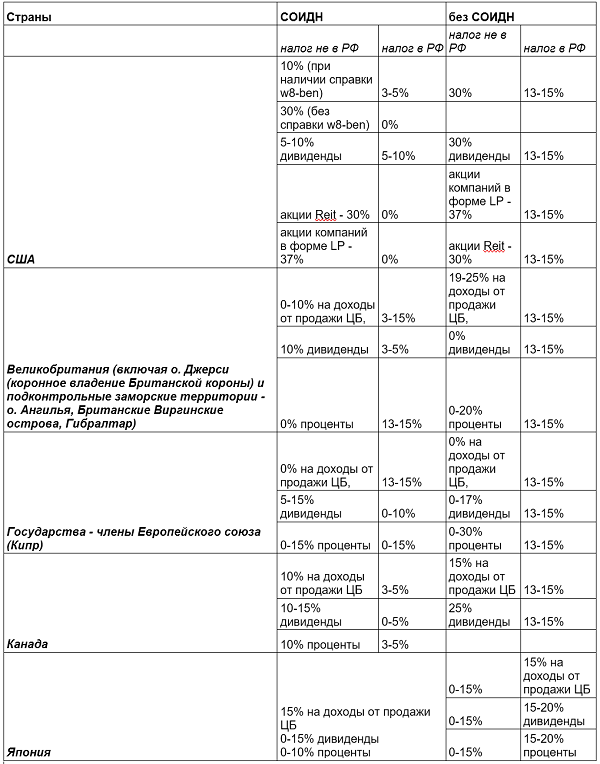

Как будет уплачиваться двойной налог по доходам, полученным по американским ценным бумагам

Фото: Shutterstock

При действующем на текущий момент соглашении об избежании двойного налогообложения с США и с подписанной справкой формы W8-BEN с российского инвестора удерживают в США налог по дивидендам в размере 10%, а в России доплачивается только 3–5%. Если справка W8-BEN не подписана, то в США удерживают налог в размере 30%, но в России тогда налог нулевой, поскольку сумма удержанного налога в США перекрывает сумму налога к уплате в России.

При прекращении действия СОИДН инвестор будет платить 30% в США и 13–15% в России, то есть совокупный налог по дивидендам с американских

ценных бумаг

составит 43–45%.

В иных странах дополнительные справки не требовались. Налогообложение на дивиденды происходило по ставке той страны, где зарегистрирован эмитент, а Федеральная налоговая служба России (ФНС) делала перезачет на основании соглашения об избежании двойного налогообложения с ней.

Валерия Назаренко специально для «РБК Инвестиций» составила таблицу, где показано, какие будут размеры налогов в случае отмены СОИДН с США, Великобританией, Кипром, Канадой и Японией.

Фото: Консалтинговая компания «ТаксМейт» специально для «РБК Инвестиции»

В прошлом году после нарушения «моста» между Национальным расчетным депозитарием и европейскими депозитариями российские инвесторы перестали получать дивиденды по иностранным бумагам. В конце мая СПБ

Биржа

была вынуждена заблокировать часть акций, которые обращались на ее платформе и находились в контуре санкционного НРД. Активы инвесторов, торговавших на бирже, разделились на обособленные (учтены у брокера на неторговом счете) и необособленные (с ними можно свободно совершать сделки).

В ноябре 2022 года биржа возобновила выплаты дивидендов по акциям эмитентов США, но только по тем, операции с которыми не были ограничены — необособленным. СПБ Биржа уже выплатила дивиденды по ценным бумагам эмитентов США по корпоративным действиям, состоявшимся после 1 июня 2022 года. Сейчас СПБ Биржа выплачивает дивиденды по ценным бумагам, по которым корпоративные действия прошли до 1 июня 2022 года, рассказали «РБК Инвестициям» в пресс-службе торговой площадки.

Придется ли платить двойные налоги на дивиденды российских компаний

В теории доходы по ценным бумагам российских компаний, которые листингованы как иностранные, при отмене СОИДН будут облагаться двойным налогом.

Список российских компаний, листингованных как иностранные:

- «Яндекс»;

- «Полиметалл»;

- Ozon;

- HeadHunter;

- Softline (уже нет российского бизнеса);

- ЕМЦ;

- «Мать и Дитя»;

- Globaltrans;

- VK;

- «Русагро»;

- «Эталон»;

- Cian;

- ГМС;

- VEON;

- Евраз (не торгуется в России);

- TCS Group;

- Fix Price;

- О’КЕЙ;

- QIWI;

- Х5;

- Global Ports (не торгуется в России).

Из перечисленных компаний дивиденды в 2022 году выплачивала только «Мать и Дитя», отметил директор аналитического департамента инвестиционного банка «Синара» Кирилл Таченников.

Аналитики ФГ «Финам» считают, что в горнодобывающем секторе ситуация с отменой СОИДН могла бы затронуть Polymetal International plc, имеющую первичный листинг на LSE и регистрацию на острове Джерси в юрисдикции Великобритании. «Однако компания приостановила выплату дивидендов еще в прошлом году и сейчас рассматривает возможность редомициляции в дружественную юрисдикцию. В приоритете — Казахстан, где у «Полиметалла» имеются добывающие активы и

листинг

на бирже международного финансового центра. До смены юрисдикции компания вряд ли вернется к выплате дивидендов, а после смены на нее уже не повлияет решение об отмене СОИДН, так как Казахстан не просто является дружественным, но и входит вместе с Россией в Евразийский экономический союз (ЕАЭС)», — говорят аналитики.

Почти все представители российского IT-сектора имеют первичный листинг за рубежом — это компании Cian, HeadHunter, Ozon, VK, Yandex. «Но никто из них, за исключением HeadHunter, не платил дивиденды, а HeadHunter последние выплаты осуществила в январе 2022 года, еще до начала СВО», — напомнили в «Финаме».

Как отметили эксперты «Финама», нидерландская компания Yandex N.V. и VK Company Limited, зарегистрированная на Британских Виргинских островах, ведут основную деятельность в России и находятся в процессе редомициляции. В случае «Яндекса» возможно также разделение активов. Поскольку обе компании не платили дивиденды, то и вопрос об уплате налогов с них не стоит. Свои

облигации

обе компании выкупили либо конвертировали в акции в прошлом году, так что сейчас решения об их продаже тоже принимать не придется, рассказали эксперты.

В финансовом секторе инициатива может затронуть TCS Group, материнскую структуру банка «Тинькофф». Однако TCS Group еще в 2021 году приостановила выплату дивидендов и пока возвращаться к выплатам не планирует. Новые владельцы намекали, что изучают вопрос о редомициляции в Россию, однако какой-то конкретики пока нет, добавили аналитики «Финама».

На текущий момент выплаты в пользу акционеров для перечисленных выше компаний затруднены из-за иностранной регистрации бизнеса и невозможности перечислять средства нерезидентам.

«Мы не ожидаем, что отмена соглашений об избежании двойного налогообложения окажет какой-либо эффект на котировки компаний и на акционеров», — подчеркивают аналитики ФГ «Финам».

Как оценить портфель на наличие в нем иностранных ценных бумаг, которые могут подпасть под двойное налогообложение:

- проверить налоговое резидентство эмитентов, ценные бумаги которых есть в вашем портфеле, можно по ISIN-коду на сайте Организации международных идентификационных номеров ценных бумаг или по справочнику иностранных финансовых инструментов, составленному НРД;

- проверить ставку налога по дивидендам можно на платформе Deloitte International Tax Source (DITS), которая содержит налоговые ставки и информацию по 68 юрисдикциям по всему миру (просмотр сайта возможен с включенным VPN).

Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления).

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные.

Подробнее

Регламентированный рынок, где встречаются продавцы и покупатели, торгующие различными активами: акциями, облигациями, валютой, фьючерсами, товарами. Стать участником торгов на бирже может каждый – для этого нужно открыть брокерский счет. Каждая сделка заключается по рыночной цене, совершается практически мгновенно, а также регистрируется и контролируется.

Подробнее

Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права.

Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов.

Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода.

Подробнее

Процедура включения ценной бумаги в список торгуемых на бирже активов.

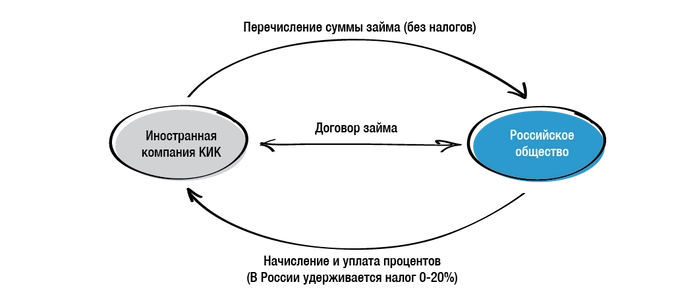

Несмотря на существенное изменение правил международного налогообложения, иностранный элемент не исчез полностью. Поэтому вопросы получения финансирования от иностранных компаний, в том числе являющихся материнскими, не теряют своей актуальности.

Получение финансирования от иностранной компании возможно несколькими способами. Для того, чтобы определиться с выбором того или иного варианта либо варианта их сочетания, необходимо ответить на следующие вопросы:

— на какие цели необходимы денежные средства — краткосрочное покрытие кассового разрыва или финансирование строительства нового склада. А может и вовсе некоммерческие статусные проекты;

— на какой срок необходимо привлечь денежные средства? Определен ли точно их объем? Так, при заемном финансировании возможны рамочные договоры (конкретные суммы выдаются участником по мере необходимости). При капитальном финансировании такая свобода ограничивается более сложной процедурой оформления;

— в какой юрисдикции находится иностранная компания — «инвестор» и какие условия налогообложения предусмотрены Соглашением об избежании двойного налогообложения (далее — Соглашение), а также налоговым законом этого государства.

Остановимся на каждом способе подробнее.

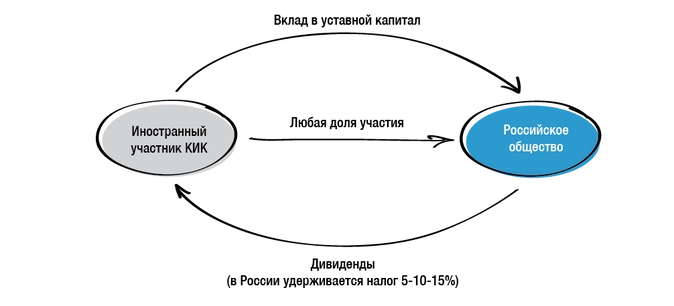

Вклад в уставный капитал

Вклад в уставный капитал допустим, если иностранная компания имеет долю в уставном капитале российского получателя инвестиций.

Вклад в уставный капитал, в отличие от заемного финансирования, является невозвратным вложением денежных средств для участника.

Если точнее, «возвратность» в этом случае является косвенной — в форме дивидендов после получения компанией прибыли.

При выплате дивидендов всегда удерживается налог у источника. Размер налога зависит от наличия Соглашения и его условий.

При отсутствии налогового соглашения — действует обычная ставка 15 %. То есть российская компания должна исчислить, удержать и перечислить в бюджет РФ 15% от всей суммы выплачиваемых иностранному участнику дивидендов.

Это правило чаще всего корректируется нормами двусторонних соглашений об избежании двойного налогообложения. С 2021 года были пересмотрены условия соглашений с рядом популярных государств (Кипр, Мальта, Люксембург), а с 2022 года вероятнее всего прекратит применяться и Соглашение с Нидерландами. Теперь стандартная ставка «налога у источника» — 15 %. Пониженная 5-%-ая ставка сохранена лишь в отношении некоторых иностранных организаций, например, публичных компаний, акции которых торгуются на фондовой бирже.

Пожалуй, вклад в уставный капитал является самым трудоемким способом вложения денежных средств в плане оформления.

Для вложения денежных средств в уставный капитал уже созданной компании необходимо провести процедуру увеличения уставного капитала российской компании, это значит:

- в ООО принять и нотариально заверить решение об увеличении уставного капитала (иначе говоря, решение должно быть принято в присутствии нотариуса). Если директор иностранной компании — иностранец и не планирует визит в Россию, то он должен выдать доверенность на российское физическое лицо с правом голосовать на общем собрании участников дочернего российского общества;

- для акционерного общества — зарегистрировать дополнительный выпуск акций, что также влечет временные и финансовые затраты;

- внести изменения в устав и ЕГРЮЛ.

Вклад в уставный капитал как способ финансирования от иностранной компании будет оправданным, если:

- денежные средства предназначены для реализации инвестиционного проекта с размытыми перспективами окупаемости;

- российская компания планирует строительство или реконструкцию недвижимости в течение длительного времени;

- финансовое положение российской компании или присутствующие потенциальные налоговые риски не позволяет выбрать заемное финансирование, а в будущем хочется распределять дивиденды иностранной компании с уплатой налога по пониженной ставке;

- не исключена продажа российской компании третьим лицам. В таком случае большие инвестиции в уставный капитал помогут снизить налогообложение дохода от продажи долей/ акций.

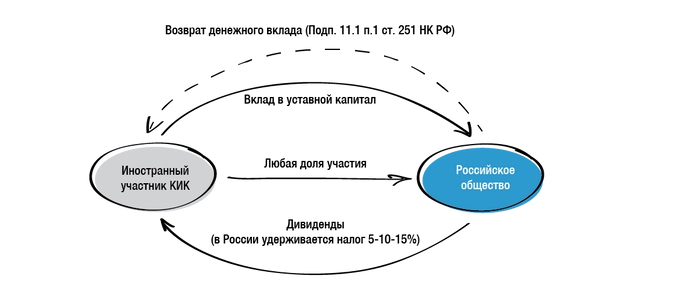

Вклад в имущество

Денежные вклады в имущество российской дочерней компании без увеличения уставного капитала — более «быстрый» способ финансирования по сравнению с вкладом в уставный капитал. Для этого иностранному участнику достаточно принять решение (организовать проведение общего собрания участников) и перевести средства.

Полученный от иностранной компании — участника денежный вклад в имущество не облагается налогом на прибыль у российской компании(также как и при получении его от российского участника).

Напомним, что освобождение от налогообложения вкладов в имущество возможно по двум основаниям в зависимости от доли участия иностранной компании в российской:

- безвозмездная передача денежных средств на основании пп. 11 п. 1 ст. 251 НК РФ, если доля участия иностранной компании в российской не менее 50 %. Особенностью данной нормы является то, что она применима ко всем организациям независимо от организационно-правовой формы;

- вклад в имущество на основании п. 3.7. ст. 251 НК РФ — позволяет внести вклад любому участнику, независимо от доли участия, без возникновения налога на прибыль у получателя. Однако, получателем средств может быть только хозяйственное общество (ООО, АО) и товарищество.

При данном способе финансирования «возврат» инвестиций возможен:

- путем выплаты дивидендов с удержанием налога у источника в России;

- путем возврата иностранной материнской компании ранее внесенных денежных вкладов в имущество на основании п.11.1 п.1 ст.251 НК РФ. Ограничений применительно к иностранному резидентству компании — участника НК РФ не устанавливает (Письмо Минфина РФ от 03.10.2019 N 03-08-05/75878). Важно помнить, что правило действует только строго в пределах суммы ранее сделанного вклада именно в денежной форме.

Заемное финансирование

Изменения правил налогообложения по Соглашениям об избежании двойного налогообложенияимеем в виду изменения с 2021 года Соглашений с рядом стран — Кипр, Мальта, Люксембург коснулись не только доходов в виде дивидендов, но и процентов по займам.

Ранее проценты по долговым обязательствам либо вовсе не подлежали обложению налогом у источника (Кипр, Люксембург), либо облагались налогом у источника в размере 5% (Мальта). Однако теперь проценты, выплачиваемые на Кипр, Мальту, в Люксембург, подлежат обложению налогом у источника в РФ по ставке 15% (если иностранный получатель этих процентов имеет статус ФПД) (п.2 ст.11 Соглашений с Кипром, Мальтой, Люксембургом).

В то же время новыми правилами Соглашений с указанными государствами предусмотрено, что:

- Проценты могут не облагаться налогом у источника в РФ, если они выплачиваются в отношении котирующихся на зарегистрированной фондовой бирже корпоративных облигаций или внешних облигационных займов (еврооблигаций);

- Проценты могут облагаться налогом у источника в РФ по ставке 5%, если 1) получатель процентов — компания, чьи акции котируются на зарегистрированной фондовой бирже, 2) при этом не менее 15% голосующих акций находятся в свободном обращении, 3) получатель процентов в течение минимум года напрямую участвует в компании, выплачивающей проценты, не менее чем на 15%.

Минфин разъяснил (информация Минфина РФ от 17.02.2021 «Разъяснение Минфина России о применении льготной ставки по СИДН со странами»), что под зарегистрированной фондовой биржей (где должны котироваться облигации/акции) в Соглашениях имеются в виду только биржи, учрежденные и регулируемые странами-участницами соответствующего Соглашения.

Условия налогообложения процентов, выплачиваемых резидентам других стран, необходимо сверять по соответствующим Соглашениям.

Таким образом, выплачиваемые российскими заемщиками проценты по займам стали облагаться налогом «у источника». Одновременно понизился «градус напряжения» в оценке налоговых рисков — учитывая, что 15 % уже поступили в бюджет в виде «налога у источника», величина дополнительных налоговых притязаний снизилась.

Заемное финансирование применимо в том случае, если доподлинно известно, что полученные деньги необходимо будет вернуть к определенному сроку, заплатив при этом конкретную цену за пользование (проценты). При этом кредитором может быть не только участник российского общества.

Заём как способ оформления инвестиций не подойдет, если денежные средства передаются российской компании в целях инвестирования в капитальное строительство или развитие нового рискованного долгосрочного проекта, проекта с длительным сроком окупаемости.

Дело в том, что российский заемщик сможет уменьшать свой налог на прибыль на сумму начисленных процентов по займу. Там, где имеет место возможность снизить свои налоговые обязательства, имеет место скрупулезный налоговый контроль.

Обозначим налоговые риски, которые сопровождают заемное финансирование от иностранного кредитора.

Во-первых, это риск переквалификации заемных отношений в инвестиционные. Как следствие, исключение начисленных процентов и курсовых разниц из расходов с автоматическим начислением налога на прибыль российскому заемщику.

В связи с повышением ставки «налога у источника» по подавляющему большинству займов от иностранных компаний до 15 %, величина потенциальных налоговых доначислений по этому основанию снизится. Попробуем предположить вектор изменения подхода налогового органа.

Ранее, когда проценты в пользу иностранного заемщика не облагались в России, в случае переквалификации заемных отношений в инвестиционные, налоги начислялись по двум основаниям:

— налог на прибыль (налог по УСН) в связи с исключением расходов в виде процентов из базы по налогу на прибыль. Возьмем наиболее распространенную ситуацию: начислялся налог на прибыль по ставке 20 %;

— налог на дивиденды, выплаченные иностранному кредитору, в связи с переквалификацией отношений. Наиболее распространенный вариант: 5-10 %.

По действующим с 2021 года правилам «налог у источника» при выплате как процентов, так и дивидендов — одинаков и составляет 15 %. Таким образом, по второму основанию налог не будет доначислен. При этом налог на прибыль в связи с исключением процентов из расходов по налогу на прибыль составит все те же 20 %.

Кратко обозначим, когда претензии налоговых органов будут обоснованными, а когда — нет.

Претензии налоговых органов суды признают обоснованным при следующих обстоятельствах (Постановление АС ВВО от 16.04.2019 по делу № А29-2527/2018 (ЗАО «Нэм Ойл»); Постановление 13 ААС от 16.01.2019 по делу N А26-2254/2018, Определение ВС РФ от 23.04.2019 по делу N А50-6340/2018, Постановление 12 ААС от 14.08.2020 по делу N А06-75/2019).:

- сроки возврата займов неоднократно пролонгировались путем подписания дополнительных соглашений к договору займа;

- при этом сумма выданных заемных денежных средств росла, несмотря на отсутствие своевременного возврата предыдущих инвестиций;

- заемные средства предоставлялись на цели, при которых возврат займа маловероятен. Например, инвестирование в объекты капитального строительства, финансирование заведомо убыточного общества;

- начисленные проценты на протяжении всего действия договора займа не выплачивались иностранной компании, при этом санкции, предусмотренные в договорах займа за нарушение сроков уплаты процентов не применялись.

При такой совокупности условий как налоговый орган, так и суд придут к следующим негативным для российского заемщика выводам:

- договор займа был оформлен иностранной компанией и российским заемщиком лишь для вида, без реальных намерений создать правовые последствия, вытекающие из договора займа;

- у иностранного займодавца отсутствовали намерения получить доход от выдачи займа;

- следовательно, выбор формы договора займа был обусловлен исключительно намерением получить необоснованную налоговую выгоду в виде завышения расходов по налогу на прибыль на сумму процентов.

Во-вторых, риски неправильного применения правил «тонкой капитализации» (нормирование процентов)

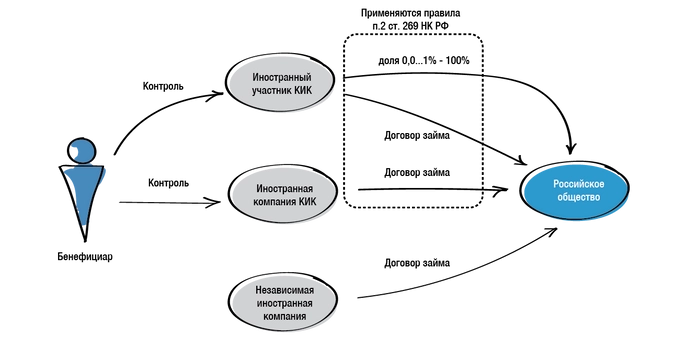

Если заемный характер отношений сторон не оспаривается налоговым органом, в учете всех или части процентов могут отказать со ссылкой на так называемые правила «тонкой капитализации» (п. 2-4 ст.269 НК РФ).

Правила «тонкой капитализации» применяются, если заимодавцем является участник — иностранное лицо с прямой/ косвенной долей более 25 % в уставном капитале или взаимозависимое лицо такого иностранного участника (используется термин «сестринская компания»).

Размер займа от такого кредитора не должен превышать трехкратную величину чистых активов российской компании-заемщика. В противном случае возникает так называемая «контролируемая задолженность» перед иностранной организацией и обязанность определять предельный размер процентов, которые могут быть учтены в составе расходов. Остальная часть выплаченных процентов подлежит переквалификации в дивиденды.

Для того, чтобы определить сумму процентов, которую можно включить в расходы, необходимо:

- Найти коэффициент капитализации, который определяется делением величины контролируемой задолженности на величину собственного капитала, соответствующую доле прямого или косвенного участия иностранной организации в уставном капитале российской организации, и далее – делением полученного результата на три.

- Рассчитать предельную величину процентов, признаваемых расходом, для чего необходимо сумму фактических процентов, начисленных в отчетном (налоговом) периоде по контролируемой задолженности, разделить на полученный коэффициент капитализации.

- Сравнить сумму фактически начисленных процентов и вычисленную предельную сумму процентов. Если по результатам сравнения окажется, что сумма фактически начисленных процентов превышает предельную величину процентов, признаваемых расходом, то к предельной сумме процентов применяется общее правило налогообложения (уменьшают налогооблагаемую прибыль), а разница между двумя суммами процентов приравнивается к дивидендам с удержанием в России налога на прибыль с дивидендов.

- В случае, когда величина собственного капитала организации отрицательна или равна нулю (в том числе при убыточности деятельности компании-заемщика), налогоплательщик (заемщик) полностью лишается возможности учесть в составе внереализационных расходов начисленные иностранному участнику проценты. (письма Минфина РФ от 30.05.2011 N 03-03-06/1/319, 16.07.2010 N 03-03-06/1/465, Обзор практики рассмотрения судами дел, связанных с применением отдельных положений раздела V.1 и статьи 269 НК РФ; Определение Верховного суда РФ от 18.08.2014 г. № 305-ЭС140518; Постановление Тринадцатого арбитражного апелляционного суда от 21.02.2017 г. по делу № А56-63031/2016). Произвести расчет коэффициента капитализации в этом случае не представляется возможным, то есть предельный размер процентов равен нулю.

Рассмотрим на условных данных баланса условной компании «А», единственный участник которой, зарегистрированный в Республике Кипр выдал ей заём:

Раздел I и II (Активы) — 269 203 000 руб.

Раздел III (капитал и резервы) — 2 880 000 руб.

Раздел IV (Долгосрочные обязательства) — 0 руб.

раздел V (краткосрочные обязательства) — 266 323 000 руб.

1 шаг: определяем величину чистых активов (собственный капитал): 269 203 000 руб. — 266 323 000 руб. = 2 880 000 руб.

2 шаг: устанавливаем, есть ли превышение размера задолженности над величиной собственного капитала более чем в три раза:

Расчет: 266 323 000 руб./2 880 000 руб.= 92,47.

Так образом, величина задолженности более чем в три раза превышает величину чистых активов (в 92,47 раза). Следовательно, проценты, подлежащие начислению на сумму займа, подлежат нормированию.

3 шаг: рассчитываем коэффициент капитализации: КК = КЗ/СК*доля ИК/3:

Расчет: (266 323 000 руб./2 880 000 руб.*100%)/3=30,82.

Это означает, что подлежащие начислению проценты по договору займа между российским заемщиком и кипрской компанией подлежат делению на 30,82

Полученная путем деления сумма подлежащих начислению процентов составляет предельную величину процентов, которую можно учесть в расходах для целей уменьшения налога на прибыль.

Остальная часть процентов будет выплачиваться за счет чистой прибыли и не может уменьшать налог на прибыль.

По правилам п. 6 ст. 269 НК РФ сумма процентов, превышающая предельный размер, в случае фактической выплаты приравнивается к дивидендам.

Как мы уже упоминали, в связи с изменениями ряда двусторонних Соглашений, если займодавец — резидент Кипра, Мальты или Люксембурга, то нормирование процентов не влечет изменения налоговых последствий в части доначисления налога у источника — заемщик в любом случае должен удержать налог у источника по ставке 15% как с процентов, так и с перечисляемых дивидендов. При этом уже начисленные проценты по займу будут исключены из расходов российского заемщика, и на них будет доначислен налог на прибыль по ставке 20%.

В-третьих, риски, связанные с трактовкой концепции «фактического получателя дохода»

Правила налогообложения доходов иностранной компании в виде процентов по займу регулируются Соглашениями. Если страна регистрации кредитора не имеет такого Соглашения с Россией, то действует общее правило — доход в виде процентов считается полученным на территории России, в связи с чем удерживается «налог у источника» по ставке 20 %. В двусторонних Соглашениях установлены более «интересные» условия — вплоть до отказа России от удержания налога с выплачиваемых процентов.

Однако, для применения льготных условий по налогообложению процентов, также как по дивидендам, их получателю необходимо подтвердить свое «фактическое право» на эти доходы. Иными словами, что он является конечным выгодоприобретателемвыплачиваемого дохода, а не промежуточным звеном (посредником, подставным лицом).

Вероятность налоговых доначислений по этому основанию снизилась, ведь российские заемщики в любом случае должны удержать «налог у источника» 15%. В связи с этим, потенциальная величина налогового риска именно по этому основанию — 5 % от суммы выплаченных процентов.

Наконец, в-четвертых, надо учитывать правила налогообложения контролируемых иностранных компаний в части нераспределенной прибыли

Если контролируемая иностранная компания получает преимущественно пассивные доходы, к числу которых относятся и проценты по займу, и ее прибыль за год составит более 10 млн.руб., то российском бенефициару с суммы нераспределенной прибыли необходимо будет заплатить НДФЛ (13%) в России.

С учетом того, что при перечислении части доходов (в том числе процентов по займу) уже удержан «налог у источника», сумма налога с прибыли КИК уменьшается на величину удержанного налога. (Подп.11 ст.309.1 НК РФ)

Подробно порядок и условия налогообложения в отношении нераспределенной прибыли КИК рассматриваем ЗДЕСЬ.

Таким образом, использование займа как самого оперативного способа финансирования и предоставляющего возможность уменьшить налог на прибыль на сумму процентов, сопряжено с необходимостью отслеживания целого ряда правил, несоблюдение каждого из которых грозит налоговыми доначислениями.

Ниже мы свели в таблице все основания описанных налоговых рисков, связанных с использованием договора займа для получения финансирования от иностранной компании:

Предпринятые изменения в Соглашения об избежании двойного налогообложения с наиболее популярными юрисдикциями, через которые направлялись корпоративные инвестиции в российские проекты, без сомнения достигнут цели. Налоговые поступления повысятся, ведь со всей суммы дивидендов и процентов по займам необходимо удержать «налог у источника» 15 %.

В связи с этим налоговые преимущества займа существенно снизятся, что повлияет на общую структуру оснований привлечения инвестиций.

Полагаем, что рассмотренные способы не должны исключать друг друга, а, наоборот, должны дополнять с учетом показателей конкретного инвестиционного проекта, на который направляются денежные средства.

Как открыть ООО с иностранным учредителем в 2023 году

- 08 ноября 2021

- Просмотров:

Иностранные лица и компании имеют право становиться учредителями ООО в России. Для регистрации компаний с иностранными участниками кроме стандартных документов, потребуются нотариально заверенные переводы документов учредителей-иностранцев. Также важно заранее проверить, что для выбранного вида деятельности нет ограничений по составу собственников бизнеса.

Содержание

- Ограничения для иностранных учредителей ООО

- Документы для регистрации ООО с участником-иностранцем

- Ограничения для руководителей ООО с иностранным гражданством

1. Ограничения для иностранных учредителей ООО

Процесс регистрации общества с иностранным учредителем не отличается от регистрации российских юрлиц. Но есть особые требования к учредителям, ограничения по видам деятельности и отличия в налогообложении.

Требования к учредителям ООО

- Иностранный гражданин может открыть ООО в одиночку, но учредителем общества в России не может быть иностранная компания с одним участником

- При создании страховых компаний, иностранный капитал не должен превышать 50%

- Для малого бизнеса не действуют налоговые льготы, если доля иностранной компании в ООО более 49%

Ограничения по видам деятельности

При регистрации общества с учредителями-иностранцами требуются дополнительные документы. Например, банки с долей иностранного капитала обязаны предоставить бухгалтерскую отчетность за 3 года и аудиторское заключение.

Запрещенные виды деятельности для компаний с иностранным участием:

- Добыча полезных ископаемых, разработка месторождений

- Любая оборонная промышленность

- Аренда земель в пограничных и портовых зонах

- Переработка радиоактивных отходов

- Ведение издательского, телекоммуникационного бизнеса

Особенности налогообложения

Налоговая ставка для общества с ограниченной ответственностью с иностранным капиталом в некоторых случаях выше, также есть ограничения по применению спецрежимов налогообложения:

- Ставка налога на дивиденды для юрлиц с иностранным капиталом повышена до 15%

- Запрет применения УСН распространяется на ООО с долей иностранного юрлица более 25%

- ООО может работать на упрощенке при наличии иностранных учредителей-физических лиц, независимо от размера их доли

2. Документы для регистрации ООО с участником-иностранцем

Все документы иностранного учредителя должны быть переведены на русский язык и заверены нотариально. При этом перевод должен сделать нотариус с аккредитацией в РФ. В некоторых случаях требуются отметки консульства. Если форма или название ваших документов не совпадают с российскими, подавайте в налоговую документы, схожие по содержанию.

Общий список документов:

- Заявление на регистрацию ООО по форме Р11001,

- Решение единственного учредителя или протокол общего собрания участников,

- Устав общества с ограниченной ответственностью,

- Договор об учреждении ООО, если два и более учредителя,

- Копии паспортов учредителей (-ля),

- Квитанция об оплате госпошлины 4000 рублей нужна, если документы подаете сразу в налоговую, отправляете по почте или курьером (последний вариант доступен в Москве),

- Документы на юридический адрес: гарантийное письмо или согласие собственников жилого помещения на предоставление юридического адреса с приложением копии правоустанавливающего документа. Эти документы не входит в базовый пакет, но почти всегда запрашиваются инспекцией,

- Уведомление о переходе на другой режим налогообложения (УСН или ЕСХН).

Дополнительные документы для иностранных физ. лиц:

- Удостоверение личности в стране гражданства,

Дополнительные документы для иностранных юр. лиц:

- Выписка из торгового реестра или реестра юридических лиц в стране регистрации организации,

- Свидетельство о регистрации юридического лица, выступающего учредителем,

- Документ о присвоении ИНН и КПП или его аналог,

- Учредительные документы,

- Выписка из банка о наличии счета,

- Доверенность, если регистрацией на территории РФ занимается не руководитель компании.

3. Ограничения для руководителей ООО с иностранным гражданством

Если иностранца избирают на должность руководителя компании, необходимо соблюдение условий:

- Иностранец находится на территории РФ легально. Подтверждение — разрешение на временное проживание или вид на жительство

- У иностранца есть разрешение или патент на работу в РФ

До этапа регистрации вам придется подготовить проект трудового договора, а после постановки на учет получить разрешение на привлечение иностранных специалистов и подписать контракт с иностранным гражданином.

![]()

Получите все документы для регистрации ООО бесплатно!

Обратитесь за помощью к нашему онлайн-сервису. Он заполнит все документы для регистрации общества в ФНС, в соответствии с новыми требованиями закона и налоговой. Просто заполните анкету, следуя подсказкам системы. Вы сможете скачать и распечатать документы. Также мы приложим инструкцию по подаче.

Содержание страницы

- Контролируемые иностранные компании и контролирующие лица

- Учет прибыли КИК при налогообложении

- Расчет прибыли КИК

- Освобождение от налогообложения прибыли КИК

- Уплата налога на доходы физических лиц с фиксированной прибыли КИК

- Представление налоговой отчетности в отношении КИК

- Уведомление о КИК

- Подтверждающие документы, представляемые контролирующими лицами КИК

- Налоговая ответственность

Контролируемые иностранные компании и контролирующие лица

(Статья 25.13 Налогового кодекса Российской Федерации)

Определение КИК

- организация, не признаваемая налоговым резидентом Российской Федерации, контролирующим лицом которой являются организация

и (или) физическое лицо, признаваемые налоговыми резидентами Российской Федерации, или - иностранная структура без образования

юридического лица (ИСБОЮЛ), контролирующим лицом которой являются организация и (или) физическое лицо, признаваемые налоговыми резидентами Российской Федерации.

Определение контролирующего лица КИК — иностранной организации

Физические или юридические лица, признаваемые налоговыми резидентами Российской Федерации, и:

- имеющие долю участия в иностранной организации установленного размера или;

- осуществляющие контроль над иностранной организацией.

Контролирующее лицо КИК по критерию участия

- доля прямого или косвенного участия в организации составляет более 25% или;

- доля прямого или косвенного участия в организации составляет более 10%, если доля участия всех лиц, признаваемых налоговыми резидентами Российской Федерации, в этой организации составляет более 50%.

Переходные положения

Пунктом 1 статьи 3 Федерального закона от 24.11.2014 № 376-ФЗ предусмотрено переходное положение, в соответствии с которым в первом отчетном периоде признание лица контролирующим лицом КИК осуществляется в случае, если доля участия этого лица в организации

составляет более 50%.

Особенности расчета доли участия в организации

Доля участия в организации определяется в соответствии с порядком, предусмотренным статьей 105.2 Налогового кодекса Российской Федерации (в том числе учитывается участие через ИСБОЮЛ).

При определении доли физического лица в организации учитываются единоличное участие и участие совместно с супругами и несовершеннолетними детьми.

Исключение

Лицо не признается контролирующим лицом иностранной организации, если его участие в этой иностранной организации реализовано одним из следующих способов или их комбинацией:

- через прямое и (или) косвенное участие в одной или нескольких публичных компаниях, являющихся российскими организациями;

Указанное исключение не применяется в период до 1 января 2029 года в отношении иностранных организаций, участие лица в которых реализовано исключительно через прямое и (или) косвенное участие в одной или нескольких публичных компаниях, признаваемых

международными холдинговыми компаниями в соответствии со статьей 24.2 Налогового кодекса Российской Федерации. - через прямое и (или) косвенное участие в одной или нескольких иностранных организациях, акции которых допущены к обращению на одной или нескольких иностранных фондовых биржах, расположенных на территориях иностранных государств, являющихся членами

Организации экономического сотрудничества и развития (за исключением государств (территорий), включенных в установленный статьей 25.13-1 Налогового кодекса Российской Федерации перечень государств (территорий), не обеспечивающих обмен информацией

для целей налогообложения с Российской Федерацией), и при выполнении одновременно следующих условий:- доля прямого и (или) косвенного участия контролирующего лица в каждой указанной иностранной организации не превышает 50%;

- доля обыкновенных акций, допущенных к обращению на иностранных фондовых биржах в совокупности по всем указанным иностранным фондовым биржам, превышает 25% уставного капитала, сформированного за счет обыкновенных акций, для каждой

иностранной указанной организации.

Контролирующее лицо КИК по критерию контроля

- осуществление контроля над организацией в своих интересах или в интересах своего супруга и несовершеннолетних детей

Под контролем над организацией понимается оказание или возможность оказывать определяющее влияние на решения, принимаемые этой организацией в отношении распределения полученной организацией прибыли (дохода) после налогообложения в силу прямого или косвенного

участия в такой организации, участия в договоре (соглашении), предметом которого является управление этой организацией, или иных особенностей отношений между лицом и этой организацией и (или) иными лицами.

Определение контролирующего лица КИК — ИСБОЮЛ

Физические или юридические лица, признаваемые налоговыми резидентами Российской Федерации, и:

- являющиеся учредителем ИСБОЮЛ при соблюдении определенных условий;

- осуществляющие контроль над ИСБОЮЛ при соблюдении определенных условий.

Контролирующее лицо КИК по критерию учреждения

Контролирующим лицом КИК — ИСБОЮЛ признается ее учредитель (основатель), имеющий право или сохраняющий за собой право получить любое из нижеуказанных прав в соответствии с личным законом и (или) учредительными документами (пункт 10 статьи 25.13 Налогового кодекса Российской Федерации):

- получать (требовать получения) прямо или косвенно прибыль (доход) этой структуры полностью или частично, или;

- распоряжаться прибылью (доходом) этой структуры или ее частью, или;

- право на имущество, переданное этой структуре.

Контролирующее лицо КИК по критерию контроля

Контролирующим лицом КИК — ИСБОЮЛ признается лицо, осуществляющее контроль над ИСБОЮЛ, в отношении которого выполняется любое из нижеуказанных условий пункта 12 статьи 25.13 Налогового кодекса Российской Федерации:

- такое лицо имеет фактическое право на доход (его часть), получаемый такой структурой, или;

- такое лицо вправе распоряжаться имуществом такой структуры, или;

- такое лицо вправе получить имущество такой структуры в случае ее прекращения (ликвидации, расторжения договора).

Контроль над ИСБОЮЛ

Под контролем над ИСБОЮЛ понимается оказание или возможность оказывать определяющее влияние на решения, принимаемые лицом, осуществляющим управление активами такой структуры, в отношении распределения полученной прибыли (дохода) после налогообложения

в соответствии с личным законом или учредительными документами.

Учет прибыли КИК при налогообложении

(Статья 25.15 Налогового кодекса Российской Федерации)

Прибыль КИК приравнивается к прибыли организации (доходу физических лиц), полученной налогоплательщиком, признаваемым контролирующим лицом этой КИК, и учитывается при определении налоговой базы по налогам у налогоплательщиков, признаваемых контролирующими

лицами этой КИК в соответствии с главами части второй Налогового кодекса Российской Федерации с учетом установленных особенностей.

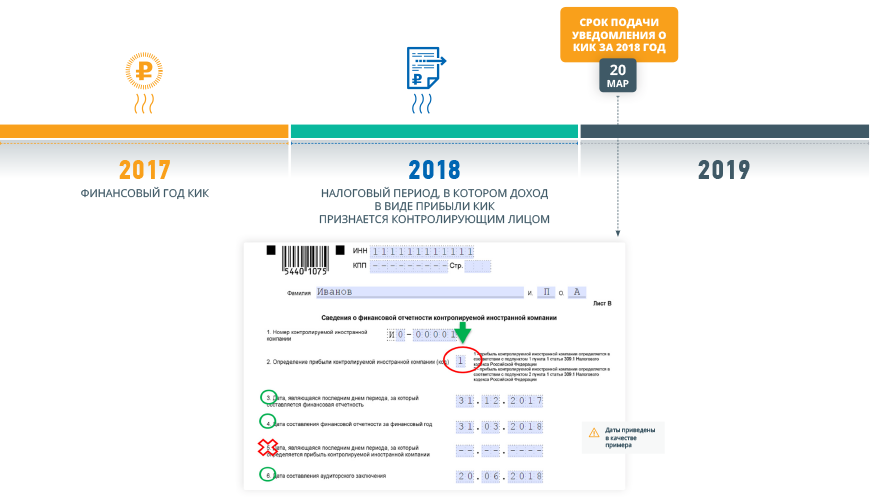

Дата получения дохода в виде прибыли КИК

31 декабря

Датой получения дохода в виде прибыли КИК признается 31 декабря календарного года, следующего за налоговым периодом, на который приходится дата окончания периода, за который в соответствии с личным законом такой компании составляется

финансовая отчетность за финансовый год, а в случае отсутствия в соответствии с личным законом такой компании обязанности по составлению и представлению финансовой отчетности — 31 декабря календарного года, следующего за налоговым периодом,

на который приходится дата окончания календарного года, за который определяется ее прибыль (для физических лиц – пункт 1.1 статьи 223 Налогового кодекса Российской Федерации, для организаций – подпункт 12 пункта 4 статьи 271 Налогового кодекса Российской Федерации).

Пример определения даты получения дохода в виде прибыли КИК в случае, если финансовый год КИК оканчивается на 31 декабря

Дата признания дохода в виде прибыли КИК

31 дек

![]()

2019

Подача отчетности в отношении кик за 2018 год

.png)

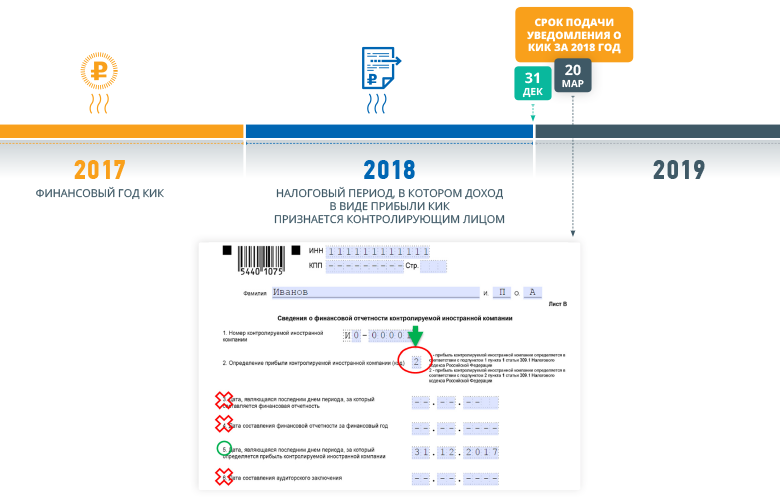

Пример определения даты получения дохода в виде прибыли КИК в случае, если финансовый год КИК оканчивается не на 31 декабря

.png)

Cуммы, вычитаемые из величины прибыли КИК

Из величины прибыли КИК вычитаются следующие суммы:

- дивиденды, выплаченные КИК, с учетом промежуточных дивидендов, выплаченных в течение финансового года;

- дивиденды, источником выплаты которых являются российские организации, если контролирующее лицо этой КИК имеет фактическое право на такие доходы с учетом положений статьи 312 настоящего Налогового кодекса Российской Федерации.

- распределенная ИСБОЮЛ прибыль (в случае если КИК является ИСБОЮЛ).

10 млн. рублей

Прибыль КИК учитывается при определении налоговой базы по налогу на прибыль и НДФЛ в случае, если величина прибыли составила более 10 млн. рублей

2015 — 50 млн. рублей

2016 — 30 млн. рублей

Порядок определения доли участия в прибыли КИК

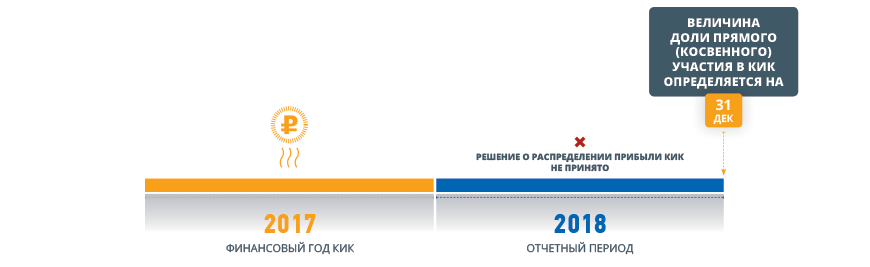

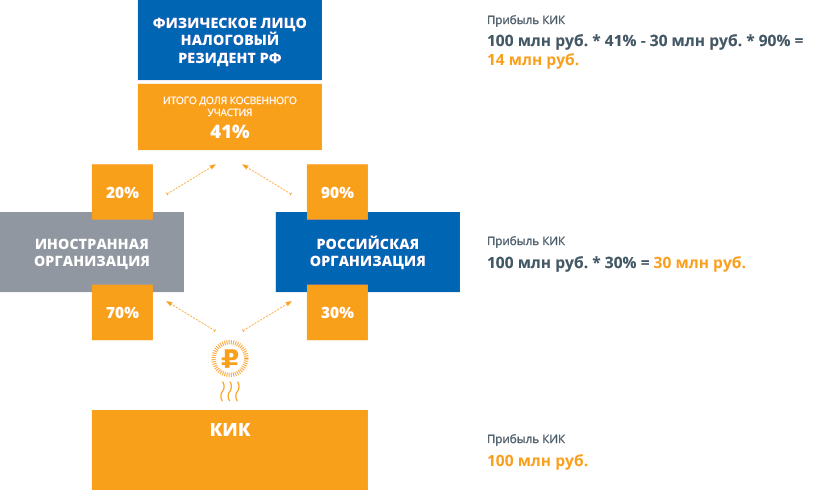

Прибыль КИК учитывается при определении налоговой базы у налогоплательщика — контролирующего лица в доле, соответствующей доле участия этого лица в КИК, определяемая в следующем порядке.

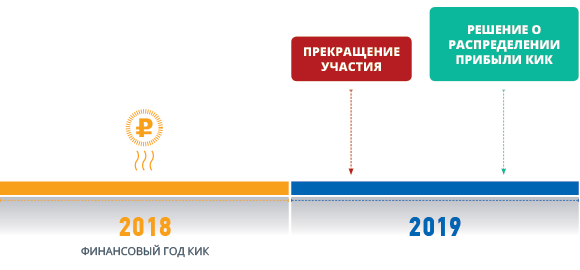

Величина доли прямого (косвенного) участия в КИК определяется на дату принятия решения о распределения прибыли, принятого в календарному году, следующего за налоговым периодом, на который приходится дата окончания финансового года КИК.

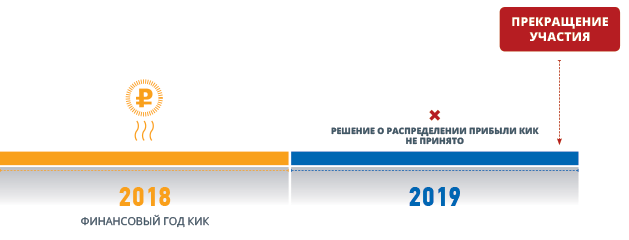

При отсутствии решения о распределении прибыли величина доли прямого (косвенного) участия в КИК определяется на 31 декабря календарного года, следующего за налоговым периодом, на который приходится дата окончания финансового года КИК.

При невозможности определить долю участия прибыль КИК, учитываемая у контролирующего лица, определяется исходя из суммы прибыли, на которую имеет (будет иметь) право налогоплательщик в случае ее распределения между лицами, которые обладают фактическим правом на такую прибыль. При этом такая сумма прибыли определяется на 31 декабря календарного года, следующего за налоговым периодом по соответствующему налогу для налогоплательщика — контролирующего лица, на который приходится дата окончания финансового года КИК

Прибыль КИК учитывается при определении налоговой базы у налогоплательщика — контролирующего лица в доле, соответствующей доле участия этого лица в КИК, определяемая в следующем порядке.

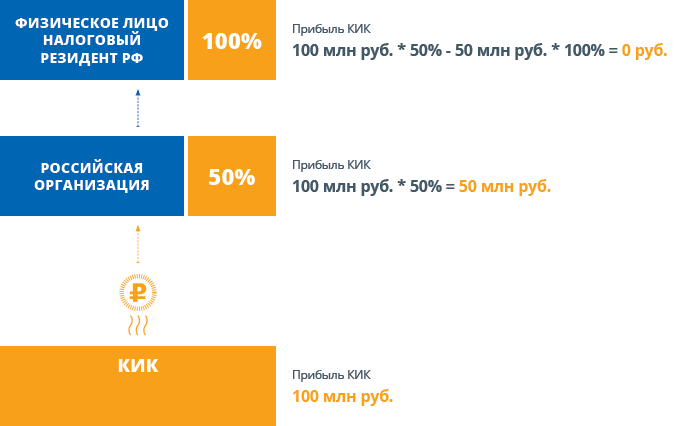

Порядок определения прибыли КИК при косвенном участии налогоплательщика в КИК

В случае косвенного участия налогоплательщика — контролирующего лица в КИК при условии, что такое участие реализовано через организации, являющиеся контролирующими лицами этой КИК и признаваемые налоговыми резидентами Российской Федерации, прибыль этой

КИК, учитываемая при определении налоговой базы у такого налогоплательщика, уменьшается на суммы прибыли, подлежащие учету при налогообложении у иных контролирующих лиц, через которых реализовано косвенное участие такого контролирующего лица в

КИК, в доле пропорционально доле участия такого контролирующего лица в организации (организациях), через которую реализовано косвенное участие в КИК.

При этом если рассчитанная таким образом сумма прибыли КИК, подлежащая учету при определении налоговой базы у налогоплательщика — контролирующего лица, равна нулю, налогоплательщик вправе не отражать такой результат и сведения о такой КИК в налоговой

декларации по налогу на прибыль организаций (налогу на доходы физических лиц).

Пример определения прибыли КИК при косвенном участии налогоплательщика в КИК

РАСЧЕТ ПРИБЫЛИ КИК

(Статья 309.1 Налогового кодекса Российской Федерации)

Прибылью (убытком) КИК признается величина прибыли (убытка) этой компании, определенная одним из следующих способов:

- по данным ее финансовой отчетности, составленной в соответствии с личным законом такой компании за финансовый год. В этом случае прибылью (убытком) КИК признается величина прибыли (убытка) этой компании до налогообложения с учетом особенностей, предусмотренных пунктами 3, 3.1, 7 и 8 статьи 309.1 Налогового кодекса Российской Федерации;

- по правилам, установленным главой 25 Налогового кодекса Российской Федерации для налогоплательщиков — российских организаций.

Налоговая база КИК определяется отдельно в отношении каждой КИК.

Сумма налога, исчисленного в отношении прибыли КИК за соответствующий период, уменьшается пропорционально доле участия контролирующего лица на величину налога, исчисленного в отношении этой прибыли в соответствии с законодательством иностранных государств и (или) законодательством Российской Федерации (в том числе налога на доходы, удерживаемого у источника выплаты дохода), а также на величину налога на прибыль организаций, исчисленного в отношении прибыли постоянного представительства этой КИК в Российской Федерации.

Сумма налога, исчисленного в соответствии с законодательством иностранного государства, должна быть документально подтверждена, а в случае отсутствия у Российской Федерации с иностранным государством (территорией) действующего международного договора Российской Федерации по вопросам налогообложения — заверена компетентным органом иностранного государства, уполномоченным по контролю и надзору в области налогов.

Определение прибыли (убытка) КИК по данным ее финансовой отчетности

Налогоплательщик может использовать данные финансовой отчетности КИК для определения ее прибыли (убытка) при выполнении одного из следующих условий:

- постоянным местонахождением этой КИК является иностранное государство, с которым имеется международный договор Российской Федерации по вопросам налогообложения, за исключением государств (территорий), не обеспечивающих обмена информацией для целей

налогообложения с Российской Федерацией; - в отношении финансовой отчетности представлено аудиторское заключение, которое не содержит отрицательного мнения или отказа в выражении мнения. В случае, если в соответствии с личным законом КИК ее финансовая отчетность не подлежит обязательному

аудиту, определение прибыли (убытка) такой КИК осуществляется на основании финансовой отчетности, аудит которой проведен в соответствии с международными стандартами аудита.

В целях определения прибыли (убытка) КИК используется неконсолидированная финансовая отчетность такой компании, составленная в соответствии со стандартом, установленным личным законом такой компании. В случае, если личным законом КИК не установлен стандарт

составления финансовой отчетности, прибыль (убыток) такой КИК определяется по данным финансовой отчетности, составленной в соответствии с Международными стандартами финансовой отчетности либо иными международно признанными стандартами составления

финансовой отчетности, принимаемыми иностранными фондовыми биржами и иностранными депозитарно-клиринговыми организациями, включенными в перечень иностранных финансовых посредников, для принятия решения о допуске ценных бумаг к торгам.

Особенности учета прибыли (убытка) КИК по данным ее финансовой отчетности предусмотрены также в пунктах 3 и 3.1 статьи 309.1 Налогового кодекса Российской Федерации.

Перенос убытка КИК

В случае, если по данным финансовой отчетности КИК, составленной в соответствии с ее личным законом за финансовый год, определен убыток, указанный убыток может быть перенесен на будущие периоды без ограничений и учтен при определении прибыли КИК.

Убыток КИК не может быть перенесен на будущие периоды, если налогоплательщиком — контролирующим лицом не представлено уведомление о КИК за период, за который получен указанный убыток.

Кроме того, налогоплательщик вправе учесть убыток КИК, накопленный за период до 2015 года, с учетом особенностей, установленных пунктом 8 статьи 309.1 Налогового кодекса Российской Федерации.

Определение прибыли (убытка) КИК по правилам главы 25 Налогового кодекса Российской Федерации

Определение прибыли (убытка) КИК по правилам главы 25 Налогового кодекса Российской Федерации осуществляется в случае невыполнения условий для определения прибыли (убытка) КИК по данным ее финансовой отчетности, а также по выбору налогоплательщика — контролирующего

лица.

В случае, если порядок определения прибыли (убытка) КИК по правилам главы 25 Налогового кодекса Российской Федерации применяется по выбору налогоплательщика, такой порядок подлежит применению в отношении соответствующей КИК в течение не менее пяти налоговых

периодов с даты начала его применения, что должно быть закреплено в учетной политике налогоплательщика — контролирующего лица.

Налогоплательщик — контролирующее лицо, являющееся физическим лицом, вправе применять порядок определения прибыли (убытка) КИК по правилам главы 25 Налогового кодекса Российской Федерации при условии, что выбор такого порядка определения прибыли (убытка)

КИК отражен в налоговой декларации по налогу на доходы физических лиц налогоплательщика — контролирующего лица и такой порядок подлежит применению в отношении соответствующей КИК в течение не менее пяти налоговых периодов по налогу на прибыль организаций

с даты начала его применения.

Освобождение от налогообложения прибыли КИК

(Статья 25.13-1 Налогового кодекса Российской Федерации)

Прибыль КИК освобождается от налогообложения, если в отношении такой КИК выполняется хотя бы одно из следующих условий:

- КИК — некоммерческая организация, которая в соответствии со своим личным законом не распределяет полученную прибыль (доход) между акционерами (участниками, учредителями) или иными лицами;

- КИК образована в соответствии с законодательством государства — члена Евразийского экономического союза и имеет постоянное местонахождение в этом государстве;

- эффективная ставка налогообложения доходов (прибыли) для этой КИК по итогам периода, за который в соответствии с личным законом такой организации составляется финансовая отчетность за финансовый год, составляет не менее 75% средневзвешенной

налоговой ставки по налогу на прибыль организаций; - КИК является одной из следующих компаний:

- активной иностранной компанией;

- активной иностранной холдинговой компанией;

- активной иностранной субхолдинговой компанией;

- КИК является банком или страховой организацией, осуществляющими деятельность в соответствии со своим личным законом на основании лицензии или иного специального разрешения на осуществление банковской или страховой деятельности;

- КИК является одной из следующих иностранных организаций:

- эмитентом обращающихся облигаций;

- организацией, которой были уступлены права и обязанности по выпущенным обращающимся облигациям, эмитентом которых является другая иностранная организация;

- КИК участвует в проектах по добыче полезных ископаемых, осуществляемых в соответствии с соглашениями о разделе продукции, концессионными соглашениями, лицензионными соглашениями или иными соглашениями (контрактами) на условиях риска;

- КИК является оператором нового морского месторождения углеводородного сырья или непосредственным акционером (участником) оператора нового морского месторождения углеводородного сырья;

- КИК признается международной холдинговой компанией в соответствии со статьей 24.2 Налогового кодекса Российской Федерации.

Прибыль КИК освобождается от налогообложения по основаниям, указанным в пунктах 3, 5 и 6, в случае если постоянным местонахождением такой КИК является государство (территория), с которым имеется международный договор Российской Федерации по вопросам налогообложения, за исключением государств (территорий), не обеспечивающих обмен информацией для целей налогообложения с Российской Федерацией.

УПЛАТА НАЛОГА НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ С ФИКСИРОВАННОЙ ПРИБЫЛИ КИК

(статья 227.2 Налогового кодекса Российской Федерации)

Налогоплательщики – физические лица вправе перейти на уплату налога на доходы физических лиц с фиксированной прибыли КИК.

Переход на уплату налога с фиксированной прибыли возможен начиная с налогового периода 2020 года (статья 3 Федерального закона от 09.11.2020 N 368-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации»).

Для этого налогоплательщику необходимо подать уведомление о переходе на уплату налога на доходы физических лиц с фиксированной прибыли в налоговый орган по месту жительства.

Уведомление о переходе на уплату налога на доходы физических лиц с фиксированной прибыли КИК налогоплательщик представляет в срок до 31 декабря года, являющегося налоговым периодом, начиная с которого налогоплательщик осуществляет уплату налога с фиксированной прибыли.

Налогоплательщики – физические лица, желающие перейти на режим уплаты налога с фиксированной прибыли КИК с налогового периода 2020 года, вправе представить уведомление до 01.02.2021.

Начиная с налогового периода 2021 года уведомление должно быть представлено до 31 декабря соответствующего года.

Переход на данный режим предусматривает замену порядка уплаты налога с фактического размера прибыли, полученной КИК, на уплату налога исходя из фиксированной суммы прибыли КИК, не зависящей от количества имеющихся у контролирующего лица КИК.

Фиксированная сумма прибыли КИК устанавливается в размере (пункт 2 статьи 227.2 Налогового кодекса Российской Федерации):

- 38 460 000 рублей для налогового периода 2020 года

- 34 000 000 рублей с налогового периода 2021 и последующих периодов

При переходе на режим уплаты налога с фиксированной прибыли КИК у контролирующего лица исключается необходимость:

-

рассчитывать прибыль КИК по правилам статьи 309.1 Налогового кодекса Российской Федерации

-

представлять документы, подтверждающие размер прибыли (убытка) КИК, предусмотренные пунктом 5 статьи 25.15 Налогового кодекса Российской Федерации

-

представлять документы по требованию налогового органа, предусмотренного пунктом 1 статьи 25.14-1 Налогового кодекса Российской Федерации

-

заполнять Лист В «Сведения о финансовой отчетности контролируемой иностранной компании» уведомления о КИК (пункт 6.1 статьи 25.14 Налогового кодекса Российской Федерации)

При этом у налогоплательщика сохраняется обязанность ежегодного представления уведомления о КИК.

Переход на режим уплаты налога с фиксированной прибыли КИК приводит к:

-

утрате права на применение освобождения от налогообложения:

- прибыли КИК по основаниям, предусмотренным пунктом 1 статьи 25.13-1 Налогового кодекса Российской Федерации

- доходов контролирующего лица в виде дивидендов, полученных от КИК в результате распределения ее прибыли (пункт 66 статьи 217 Налогового кодекса Российской Федерации)

-

утрате права на уменьшение налога с фиксированной прибыли КИК на сумму налога:

- уплаченного контролирующим лицом в иностранном государстве со своих доходов (пункт 1 статьи 232 Налогового кодекса Российской Федерации)

- исчисленного с прибыли КИК (ее постоянного представительства) в соответствии с законодательством иностранных государств и (или) в РФ (в том числе удержанные у источника выплаты дохода) (пункт 11 статьи 309.1 Налогового кодекса Российской Федерации);

При этом контролирующее лицо вправе учесть убыток КИК, полученный в период применения режима уплаты налога с фиксированной прибыли, в случае последующего отказа от использования такого режима (пункт 12 статьи 309.1 Налогового кодекса Российской Федерации).

Необходимо учитывать, что обязательный период использования порядка уплаты налога с фиксированной прибыли КИК:

- 3 года – при переходе с налогового периода 2020 или 2021 года

- 5 лет – при переходе с налогового периода 2022 года и последующих годов

Налогоплательщик вправе отказаться от режима уплаты налога с фиксированной прибыли КИК при истечении обязательного периода использования режима или в случае, если в период его применения будет увеличена сумма налога с фиксированной прибыли на законодательном уровне.

Для этого налогоплательщику необходимо подать в налоговый орган по месту жительства уведомление об отказе от уплаты налога на доходы физических лиц с фиксированной прибыли КИК.

Такое уведомление налогоплательщик представляет в срок до 31 декабря года, являющегося налоговым периодом, начиная с которого налогоплательщик отказывается от уплаты налога с фиксированной прибыли.

В случае, если в период применения режима уплаты налога с фиксированной прибыли КИК будет увеличена сумма налога с фиксированной прибыли на законодательном уровне, налогоплательщик вправе представить уведомление в срок до 31 декабря года, предшествующего году, начиная с которого на основании положений соответствующего федерального закона применяются внесенные в Налоговый кодекс Российской Федерации изменения, приводящие к увеличению суммы налога с фиксированной прибыли.

При этом, если налогоплательщик перестал являться контролирующим лицом применительно ко всем КИК, обязанность по уплате налога с фиксированной прибыли не возникает в отношении налоговых периодов, в которых налогоплательщик не являлся контролирующим лицом применительно ко всем контролируемым им иностранным компаниям.

Рекомендуемые формы уведомления о переходе на уплату налог с фиксированной прибыли и уведомления об отказе от уплаты налога с фиксированной прибыли

Представление налоговой отчетности в отношении КИК

Сроки представления отчетности в отношении КИК

Признание лица контролирующим лицом осуществляется в соответствии с пунктом 3 статьи 25.15 Налогового кодекса Российской Федерации в следующем порядке.

На дату принятия решения о распределении прибыли, принятого в календарном году, следующем за налоговым периодом по соответствующему налогу для налогоплательщика — контролирующего лица, на который приходится дата окончания финансового года в соответствии

с личным законом этой КИК.

Если такое решение не принято, признание лица контролирующим лицом осуществляется на 31 декабря календарного года, следующего за налоговым периодом по соответствующему налогу для налогоплательщика — контролирующего лица, на который приходится дата

окончания финансового года КИК.

При невозможности определения доли прибыли КИК признание лица контролирующим лицом осуществляется на 31 декабря календарного года, следующего за налоговым периодом по соответствующему налогу для налогоплательщика — контролирующего лица, на который

приходится дата окончания финансового года КИК.

Указанный подход изложен в Письме Минфина России от 10.02.2017 № 03-12-11/2/7395

Пример определения лица в качестве контролирующего лица в случае прекращения участия в КИК

Налогоплательщик признается контролирующим лицом на дату решения о распределении прибыли КИК и представляет отчетность о КИК

Налогоплательщик признается контролирующим лицом на 31.12 и представляет отчетность о КИК

Налогоплательщик не признается контролирующим лицом в отчетном периоде и не представляет отчетность о КИК

УВЕДОМЛЕНИЕ О КИК

(Статья 25.14 Налогового кодекса Российской Федерации)

Налогоплательщики, признаваемые налоговыми резидентами Российской Федерации, уведомляют налоговый орган о КИК, контролирующими лицами которых они являются.

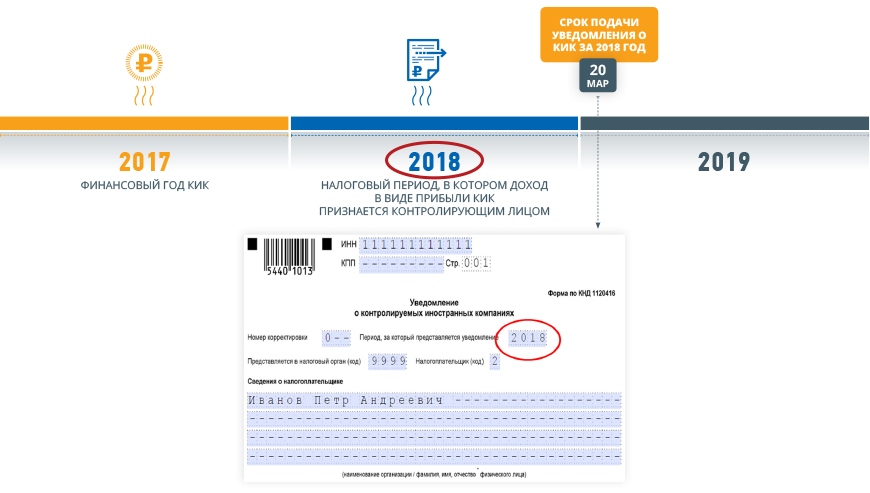

Уведомление о КИК представляется:

Налогоплательщиками — организациями

20 марта

Налогоплательщиками – организациями – в срок не позднее 20 марта года, следующего за налоговым периодом, в котором контролирующим лицом признается доход в виде прибыли КИК в соответствии с главой 25 Налогового кодекса Российской Федерации либо который следует за годом, по итогам которого определен убыток КИК

Налогоплательщиками — физическими лицами

30 апреля года

Налогоплательщиками – физическими лицами – в срок не позднее 30 апреля года, следующего за налоговым периодом, в котором контролирующим лицом признается доход в виде прибыли КИК в соответствии с главой 23 Налогового кодекса Российской Федерации либо который следует за годом, по итогам которого определен убыток КИК

Особенности в виде требований к размеру дохода, полученного контролирующим лицом в виде прибыли КИК, в целях представления уведомления о КИК законодательством Российской Федерации не предусмотрены.

Форма и порядок представления уведомления о КИК в отношении налоговых периодов до 2021 года: Приказ ФНС России 26.08.2019 № ММВ-7-13/422 «Об утверждении формы и формата представления уведомления о контролируемых иностранных компаниях в электронной форме, а также порядка заполнения формы и порядка представления уведомления о контролируемых иностранных компаниях в электронной форме и признании утратившим силу приказа ФНС России от 13.12.2016 N ММВ-7-13/679@» .

Форма и порядок представления уведомления о КИК в отношении налоговых периодов с 2021 года: Приказ ФНС России от 19.07.2021 № ЕД-7-13/671@ «Об утверждении формы, порядка заполнения формы и формата представления уведомления о контролируемых иностранных компаниях в электронной форме».

Уведомления о КИК представляются в налоговый орган налогоплательщиками по установленным формам (форматам) в электронной форме.

Налогоплательщики — физические лица вправе представить указанные уведомления на бумажном носителе.

В случае обнаружения неполноты сведений, неточностей либо ошибок в заполнении представленного уведомления о КИК налогоплательщик вправе представить уточненное уведомление.

Порядок представления уведомления об участии в иностранных организациях (об учреждении иностранных структур без образования юридического лица) см. в соответствующем Разделе.

Пример заполнения отчетного периода в уведомлении о КИК

Пример заполнения листа в уведомления о КИК в случае определения прибыли КИК на основании финансовой отчетности

Пример заполнения листа в уведомления о КИК в случае определения прибыли КИК по правилам главы 25 Налогового кодекса Российской Федерации

ПОДТВЕРЖДАЮЩИЕ ДОКУМЕНТЫ, ПРЕДСТАВЛЯЕМЫЕ КОНТРОЛИРУЮЩИМИ ЛИЦАМИ КИК

Контролирующим лицом заявлено право на освобождение от налогообложения прибыли КИК

В случае освобождения от налогообложения прибыли КИК по основаниям, установленным подпунктами 1, 3 — 8 пункта 1 статьи 25.13-1 Налогового кодекса Российской Федерации, в соответствии с пунктом 9 статьи 25.13-1 Налогового кодекса Российской Федерации налогоплательщики представляют в налоговый орган по месту своего нахождения документы, подтверждающие соблюдение условий для такого освобождения.

Документы, подтверждающие соблюдение условий освобождения, представляются:

Налогоплательщиками — организациями

20 марта года

Налогоплательщиками — организациями – в срок не позднее 20 марта года, следующего за налоговым периодом, в котором контролирующим лицом признается доход в виде прибыли КИК в соответствии с главой 25 Налогового кодекса Российской Федерации либо который следует за годом, по итогам которого определен убыток КИК

Налогоплательщиками — физическими лицами

30 апреля

Налогоплательщиками — физическими лицами – в срок не позднее 30 апреля года, следующего за налоговым периодом, в котором контролирующим лицом признается доход в виде прибыли КИК в соответствии с главой 23 Налогового кодекса Российской Федерации либо который следует за годом, по итогам которого определен убыток КИК

Представляемые налогоплательщиками документы подлежат переводу на русский язык в части, необходимой для подтверждения соблюдения условий для освобождения прибыли КИК от налогообложения.

В случае, если документы, подтверждающие освобождение от налогообложения прибыли КИК, были представлены ранее в отношении предыдущих налоговых периодов, контролирующее лицо вправе не представлять вновь такие документы.

Однако представленные ранее документы должны быть действительны в отношении периода, за который определяется прибыль КИК, признаваемая в налоговом периоде, за который налогоплательщик заявляет освобождение от налогообложения прибыли КИК.

В случае если КИК образована в соответствии с законодательством государства — члена Евразийского экономического союза и имеет постоянное местонахождение в этом государстве представление документов, подтверждающих соблюдение условия такого освобождения, в налоговый орган по месту своего нахождения не требуется.

Контролирующим лицом не заявлено право на применение освобождения от налогообложения прибыли КИК

В случае отсутствия освобождения от налогообложения прибыли КИК в соответствии с пунктом 5 статьи 25.15 Налогового кодекса Российской Федерации контролирующее лицо обязано подтверждать размер прибыли (убытка) КИК путем представления следующих документов:

-

финансовая отчетность КИК, составленная в соответствии с личным законом такой компании за финансовый год, или в случае отсутствия финансовой отчетности иные документы, подтверждающие прибыль (убыток) такой компании за финансовый год;

-

аудиторское заключение по финансовой отчетности КИК, если в соответствии с личным законом или учредительными (корпоративными) документами этой КИК установлено обязательное проведение аудита такой финансовой отчетности или аудит осуществляется иностранной организацией добровольно.

Указанные документы представляются:

Налогоплательщиками — организациями

28 марта

Налогоплательщиками — организациями – вместе с налоговой декларацией по налогу на прибыль организаций (не позднее 28 марта)

Налогоплательщиками — физическими лицами

30 апреля

Налогоплательщиками — физическими лицами – вместе с уведомлением о КИК (не позднее 30 апреля)

Начиная с налогового периода 2020 года указанные документы представляются независимо от наличия обязанности по учету дохода в виде прибыли КИК в налоговой базе контролирующего лица по соответствующему налогу.

Представление подтверждающих документов не распространяется на физических лиц, перешедших на уплату налога с фиксированной прибыли КИК.

Ответственность за непредставление налоговому органу документов, подтверждающих размер прибыли (убытка) КИК, в срок, установленный пунктом 5 статьи 25.15 Налогового кодекса Российской Федерации, либо представление таких документов с заведомо недостоверными сведениями предусмотрена пунктом 1.1 статьи 126 Налогового кодекса Российской Федерации.

Истребование подтверждающих документов налоговым органом

В случае, если налогоплательщиком — контролирующим лицом не представлены документы, необходимые для подтверждения соблюдения условий для освобождения прибыли КИК от налогообложения в соответствии с пунктом 9 статьи 25.13-1 Налогового кодекса Российской Федерации, или документы, подтверждающие размер прибыли (убытка) КИК, предусмотренные пунктом 5 статьи 25.15 Налогового кодекса Российской Федерации, должностное лицо налогового органа вправе истребовать указанные документы в соответствии с пунктом 1 статьи 25.14-1 Налогового кодекса Российской Федерации.

При этом налоговый орган вправе истребовать у налогоплательщика — контролирующего лица документы, относящиеся к налоговым периодам, предшествующим году направления требования, но не более чем за три календарных года.

Ответственность за непредставление документов по требованию налогового органа документов под освобождение прибыли КИК от налогообложения или документов, подтверждающих размер прибыли (убытка) КИК, предусмотрена пунктом 1.1-1 статьи 126 Налогового кодекса Российской Федерации и применяется к налоговым периодам начиная с 2020 года.

Налоговая ответственность

Ответственность за неуплату налога с прибыли КИК (Статья 129.5 Налогового кодекса Российской Федерации)

20%

Неуплата или неполная уплата контролирующим лицом сумм налога в результате невключения в налоговую базу доли прибыли КИК влечет взыскание штрафа в размере 20% от суммы неуплаченного налога, но не менее 100 000 рублей. Указанная ответственность не применяется за налоговые периоды 2015-2017 годов.

Ответственность за непредставление уведомления о КИК

(Пункт 1 статьи 129.6 Налогового кодекса Российской Федерации)

500 000 рублей

Неправомерное непредставление в установленный срок контролирующим лицом в налоговый орган уведомления о КИК за календарный год или представление контролирующим лицом в налоговый орган уведомления о КИК, содержащего недостоверные сведения, влечет взыскание штрафа в размере 500 000 рублей по каждой КИК, сведения о которой не представлены либо в отношении которой представлены недостоверные сведения.

Ответственность за непредставление финансовой отчетности и аудиторского заключения

(Пункт 1.1 статьи 126 Налогового кодекса Российской Федерации)

500 000 рублей

Непредставление налоговому органу документов, подтверждающих размер прибыли (убытка) КИК, в срок, установленный пунктом 5 статьи 25.15 Налогового кодекса Российской Федерации, либо представление таких документов с заведомо недостоверными сведениями влечет взыскание штрафа с контролирующего лица в размере 500 000 рублей.

Ответственность за непредставление документов по требованию налогового органа документов под освобождение прибыли КИК от налогообложения или документов, подтверждающих размер прибыли (убытка) КИК

(Пункт 1.1-1 статьи 126 Налогового кодекса Российской Федерации)

1 000 000 рублей

Непредставление налоговому органу документов, истребуемых в соответствии с пунктом 1 статьи 25.14-1 Налогового кодекса Российской Федерации, в срок, установленный пунктом 2 статьи 25.14-1 Налогового кодекса Российской Федерации, либо представление таких документов с заведомо недостоверными сведениями влечет взыскание штрафа с контролирующего лица в размере 1 000 000 рублей.

Получение финансирования от контролируемой иностранной компании возможно несколькими способами. Специалисты TaxCoach подготовили статью, которая поможет определиться с выбором варианта либо их сочетанием. Для этого необходимо ответить на следующие вопросы:

- на какие цели необходимы денежные средства — краткосрочное покрытие кассового разрыва или финансирование строительства нового склада. А может и вовсе некоммерческие статусные проекты;

- на какой срок необходимо привлечь денежные средства? Определен ли точно их объем? Так, при заемном финансировании возможны рамочные договоры (конкретные суммы выдаются участником по мере необходимости). При капитальном финансировании такая свобода ограничивается более сложной процедурой оформления;

- в какой юрисдикции находится иностранная компания — «инвестор» и какие условия налогообложения предусмотрены соглашением об избежании двойного налогообложения (далее — Соглашение), а также налоговым законом этого государства.

Остановимся на каждом способе подробнее.

Вклад в уставный капитал

Вклад в уставный капитал допустим, если иностранная компания имеет долю в уставном капитале российского получателя инвестиций.

Вклад в уставный капитал, в отличие от заемного финансирования, является невозвратным вложением денежных средств для участника.

Если точнее, «возвратность» в этом случае является косвенной — в форме дивидендов после получения компанией прибыли.