![]()

Активы

Краткосрочные кредиты и займы

Собственные средства и долгосрочные заемные средства

Время

Рис. 11.11.Агрессивная политика финансирования оборотного капитала

|

Активы |

Краткосрочные |

|

кредиты и займы |

Собственные средства и долгосрочные заемные средства

Время

Рис.11.12. Консервативная политика финансирования оборотного капитала

171

Задачи к теме 11. Управление оборотным капиталом

1. Компания формирует запасы для производственных нужд.

|

Годовая потребность, шт. |

|

|

— максимальная |

8000 |

|

— минимальная |

4000 |

|

— средняя |

6000 |

|

Продолжительность выполнения заказа, дни |

|

|

— максимальная |

20 |

|

— минимальная |

12 |

|

— средняя |

16 |

|

Затраты по выполнению заказа, руб. |

3000 |

|

Число рабочих дней в году |

290 |

|

Затраты по хранению единицы запаса, руб. |

1065 |

Определите: оптимальный размер заказа, максимальный размер запаса, минимальный размер запаса, уровень запаса, при котором необходимо делать заказ.

По условию задачи Smin = 4000 шт., Smax = 8000 шт., Smid = 6000 шт., P*C = 1065 руб., F = 3000 руб., MD = 20дн., AD = 16 дн., AU = 12 дн.

а) определим оптимальный размер заказа

|

EOQ= |

||

|

б) RP =MU*MD = |

||

|

в) MS = EOQ+RP-LU*LD=184 + 552 — |

571 шт. |

|

|

г) SS=RP-AD*AU = 552 — |

221 шт. |

2. Компания А ежегодно приобретает 500 000 единиц продукции по цене 2 рубля за единицу. Затраты по хранению составляют 20% от цены продукции. Компания может заказывать продукцию у двух производителей:

—постоянные затраты на выполнение одного заказа у компании В составляют 100 рублей, срок выполнения 3 дня,

—постоянные затраты на выполнение заказа у компании С составляют 75 рублей, срок выполнения 5 дней.

а) определите величину оптимального размера заказа для компании А применительно к заказам каждого из производителей, б) определите, сколько заказов должна разместить компания А

применительно к каждому из поставщиков (при условии, что используется только один поставщик),

172

в) при каком уровне запасов следует размещать заказы у каждого из производителей, г) какого из поставщиков следует предпочесть, принимая во внимание

только затраты, связанные с запасами.

По условию задачи S = 500 000 ед., С= 0,2, Р = 2 руб., Fв = 100 руб., Fс = 75 руб., Dв = 3 дн., Dс = 5 дн.

Проведем расчет по данным компании В:

а) EOQ=

б) N=

в) RP=MU*MD =

г) Tt = Tc + To = 0,2*2*

Проведем расчет по данным компании С:

а) EOQ=

б) N=

в) RP=MU*MD =

г) Tt = Tc + To = 0,2*2*

Поскольку совокупные затраты по управлению запасами при работе с компанией С меньше, то следует предпочесть данного поставщика.

3. У предприятия потребность в наличных составляет 900 тыс.руб. в месяц. Ожидается, что наличные будут оплачиваться равномерно. Годовая ставка составляет 12%. Транзакционные затраты — 1000 руб. на сделку. Определите оптимальную величину остатка денежных средств на счете (модель Баумоля), величину среднего остатка.

По условию задачи V = 900000 руб. в месяц, C = 1000 руб., r =  за месяц.

за месяц.

Определим оптимальную величину остатка денежных средств:

Q =

Средний остаток: Q/2 =

173

4. Сотрудники компании АВС оценили дисперсию сальдо дневного денежного потока в 2,5 млн.руб. Компания платит 20 000 руб. за каждую операцию по покупке и продаже ценных бумаг, которые дают 5% годовых. Компания использует для управления денежными средствами модель Миллера-Орра. Кроме того, компания решила поддерживать минимальный уровень денежных средств на счете 3 млн. руб. Определите целевой остаток средств на счете, верхний предел колебания денежных средств на счете, а также средний остаток.

По условию задачи σ² = 2500000руб., С = 20000 руб., L= 3000000 руб., r =

Рассчитаем целевой остаток:

Z=

Определим верхний предел колебания денежных средств на счете:

Н =

Средний остаток денежных средств:

М =

5. Фирма предполагает продать товары в кредит на 20 млн.руб. в год при текущей кредитной политике. Переменные затраты составляют 80% от объема продаж, а стоимость финансирования дебиторской задолженности

—8% в год. Текущая кредитная политика построена на условиях «net 25». Однако средний период просрочки платежа составляет 30 дней. «Просроченная» дебиторская задолженность составляет 3% от объема продаж. Кредитный менеджер предлагает несколько альтернативных вариантов кредитной политики:

—увеличение кредитного периода до «net 40». По предварительным оценкам это мера может привести к росту объема продаж до 20,5 млн.руб.,

средний период просрочки платежей — 45 дней, «просроченная» дебиторская задолженность – 3% от базового плюс 5% от дополнительного объема продаж,

— сокращение кредитного периода до «net 20». По предварительным оценкам это мера может привести к снижению объема продаж до 18 млн.руб., средний период просрочки платежей — 22 дней, «просроченная» дебиторская задолженность – 1% от нового объема продаж,

174

Оцените каждое предложение кредитного менеджера.

Для решения задачи необходимо определить на какую величину изменится дебиторская задолженность и прибыль предприятия при изменении кредитной политики. Сопоставим последовательно текущий вариант кредитной политики с 1 и 2 альтернативными вариантами, предлагаемыми кредитным менеджером.

Оценим первый вариант:

Прирост дебиторской задолженности в результате изменения кредитной политики при условии увеличения объема реализации:

∆Dз = [(DSO1 – DSO0)* ] + V*[DSO1*

] + V*[DSO1* ]

]

По условию задачи S0 = 20 000000руб., V = 0,8, k = 0,08, DSO0 = 30 дн.,

B0 = 0,03, S1 = 20 500000 руб., DSO1 = 45 дн., B1*S1 = 0,03*S0 + 0,05 *(S1-S0)

∆Dз = [(45 – 30)* ] + 0,8*[45*

] + 0,8*[45* ] = 871232,88 руб.

] = 871232,88 руб.

Далее оценим влияние кредитной политики на прибыль:

∆P=(S1-S0)*(1-V) — k*∆Dз — (B1*S1 – B0*S0) — (D1*P1*S1 – D0*P0*S0) ∆P=(20500000 — 20000000)*(1-0,8) – 0,08*871232,88 — (0,03*20000000+

0,05*(20500000-20000000) – 0,03*20000000) = 5301,37 руб.

Оценим второй вариант:

Уменьшение дебиторской задолженности в результате изменения кредитной политики при условии уменьшения объема реализации:

∆Dз = [(DSO1 – DSO0)* ] + V*[DSO0*

] + V*[DSO0* ]

]

По условию задачи S0 = 20 000000руб., V = 0,8, k = 0,08, DSO0 = 30 дн., B0 = 0,03, S1 = 18 000000 руб., DSO1 = 22 дн., B1 = 0,01

|

∆Dз = [(22-30)* |

— 526027,39руб. |

∆P=(18000000-20000000)*(1-0,8) – 0,08*(-526027,39) — (0,01*18000000 – 0,03*20000000) = 62082,19 руб.

Из двух предлагаемых вариантов второй предлагаемый вариант предпочтительнее, поскольку возможно снижение дебиторской задолженности на 526027,39 руб. и увеличение прибыли на 62082,19 руб.

175

6. Компания реализует товар на условиях 2 ⁄10 net 30. Годовой объем реализации составляет 800 000 рублей, 60% клиентов производят оплату на 10 день, 40% — в среднем на 40 день после покупки.

а) определите оборачиваемость дебиторской задолженности в днях, б) определите среднюю величину дебиторской задолженности,

в) как изменится величина дебиторской задолженности, если компания ужесточит политику в отношении недобросовестных дебиторов, и они начнут производить оплату на 30 день.

Рассчитаем оборачиваемость дебиторской задолженности для существующих условий, учитывая сроки оплаты:

Oдз0 = 0,6*10 + 0,4*40 = 22 дн.

Тогда средняя величина дебиторской задолженности составит:

0=

0=

При изменении политики в отношении недобросовестных дебиторов:

Одз1 = 0,6*10 + 0,4*30 = 18 дн.

1=

1=

При ужесточении кредитной политики компания добьется уменьшения средней дебиторской задолженности на 8888,89 руб.

7. Компания «Север» желает определить величину приемлемой скидки для покупателей своей продукции, если срок кредита установить в 45 дней, срок действия скидки – 14 дней, ставка альтернативного дохода – 12%.

T= 45 дн., t = 14 дн., r = 0,12.

q =

Величина приемлемой скидки составляет 1%.

8. У компании «Юг» имеется возможность получить краткосрочный банковский кредит под 12% годовых или предоставить покупателям существенные скидки при оплате товара по факту отгрузки на условиях net 20. Клиенты готовы оплачивать товар немедленно, если размер скидки составит не менее 2,5%. Выгодно ли это компании?

Таким образом, 12% <46,8% и скидка невыгодна компании. Компании «Юг» целесообразнее воспользоваться кредитом.

176

9. Фирма осуществляет продажи на условиях net 90. Покупатели в среднем задерживают оплату на 20 дней со срока платежа. Ежегодные продажи 1000 тыс. руб. Коэффициент соотношения себестоимости и цены продукции – 0,7. Определите средние вложения этой фирмы в счета дебиторов.

ВСД = ОРК*КСЦ*(ПК+ПР)

ОРК – дневной объем реализации продукции в кредит, руб., КСЦ – коэффициент соотношения себестоимости и цены продукции, дол.ед., ПК – продолжительность кредитного периода, дн.,

ПР – продолжительность периода задержки платежа, дн.

По условию задачи ОРК = 9000000/360=25000 руб., ПК=90 дней, ПР = 20 дней, КСЦ = 0,7.

ВСД = 25000*0,7*(90+20)=1925000 (руб.)

10. Определите продолжительность финансового цикла организации за два года на основе следующих данных:

|

Показатель |

2010 |

2011 |

||||

|

1. |

Среднегодовая стоимость |

запасов сырья и |

763 |

812 |

||

|

материалов, тыс.руб. |

||||||

|

2. Выручка от продажи товаров, тыс.руб. |

2265 |

2388 |

||||

|

3. |

Среднегодовая |

стоимость |

дебиторской |

563 |

659 |

|

|

задолженности, тыс.руб. |

||||||

|

4. |

Среднегодовая |

стоимость |

кредиторской |

634 |

708 |

|

|

задолженности, тыс.руб. |

Для расчета продолжительности финансового цикла необходимо определить период обращения средств, вложенных в производственные запасы, дебиторскую задолженность, а также период погашения кредиторской задолженности.

|

2010 год |

2011 год |

||

|

Оз = |

Оз = |

124,11 дн. |

|

|

Одз = |

, |

Одз = |

100,73 дн. |

|

Окз = |

Окз = |

ФЦд (2010)= Оз + Одз – Окз = 122,96+90,73-102,17 = 111,52 дн. ФЦд (2011)= 124,11+100,73-108,22 = 116,62 дн.

Продолжительность финансового цикла возросла, что является негативной тенденцией, посколькувремяотвлеченияденежныхсредствизоборотавозросло.

177

Задачи для самостоятельного решения

1. Годовая потребность в сырье 2000 ед. затраты по хранению единицы сырья – 150 руб., затраты по размещению и исполнению заказа – 300 руб. Определите оптимальный размер заказа. Если поставщик отказывается завозить сырье чаще, чем четыре раза в год, какую сумму может заплатить компания, чтобы снять это ограничение.

2. Компания проводит продажу продукции на условиях 1/10net30. 50% клиентов пользуются скидкой, остальные производят оплату на 30-ый день. Выручка от реализации составляет 2 млн.руб. Кредитный менеджер предлагает изменить условия на 2/10net40, считая, что произойдет увеличение выручки на 500 тыс.руб. Определите период обращения дебиторской задолженности в условиях текущей и планируемой кредитной политики, а также величину дебиторской задолженности.

3. Определите продолжительность финансового и операционного циклов компании на основе следующих данных:

|

Показатели |

2008 |

2009 |

2010 |

||

|

Период обращения средств в запасах, дн. |

2,21 |

1,91 |

1,76 |

||

|

Период |

погашения |

дебиторской |

23,75 |

28,28 |

30,71 |

|

задолженности, дн. |

20,01 |

||||

|

Период |

погашения |

кредиторской |

15,82 |

31,36 |

|

|

задолженности |

? |

||||

|

Продолжительность операционного цикла, дн. |

? |

? |

|||

|

Продолжительность финансового цикла, дн. |

? |

? |

? |

Оцените результаты расчетов.

4. Трансакционные издержки составляют 1500 рублей на сделку, доходность по краткосрочным ценным бумагам – 12% годовых, стандартное отклонение сальдо дневного денежного потока организации – 10000 рублей, нижний предел колебания остатки денежных средств на счете — 500000 рублей. Определите на основе модели Миллера-Орра целевой остаток и верхний пределколебанияостаткаденежныхсредствнасчете.

5. Компания продает 86000 единиц товара в год, заказывая товар раз в два месяца равными партиями. Затраты по хранению единицы запаса составляют 2 рубля в год, затраты по формированию заказа – 1344 рубля. Время изготовления заказа занимает две недели. Определите сумму возможной экономии, если компания начнет использовать модель EOQ, величину запасов, при которой необходимо размещать заказ, при условии, что страховой запас составляет 3000 единиц.

178

6. Компания реализует продукцию в соответствии с разработанной кредитной политикой. Выручка от реализации в 2008 году составила 960447 тыс.руб. Переменные затраты составляют 90% от объема реализации, стоимость источника финансирования дебиторской задолженности – 12%, доля безнадежной задолженности составляет 1% от объема реализации, период погашения дебиторской задолженности – 23 дня, скидка 1% предоставляется при оплате до 5 дней, срок кредита 20 дней.

Возможно изменение кредитной политики: увеличение скидки до 3%, удлинение кредитного периода до 30 дней. Предполагается, что изменение кредитной политики обеспечит увеличение объема реализации до 1100000 тыс.руб., безнадежные долги останутся на том же уровне, период погашения дебиторской задолженности составит 35 дней.

Определите, величину изменения дебиторской задолженности и прибыли организации в условиях новой кредитной политики.

7. Определите сумму оборотного капитала, высвобождающегося в результате ускорения его оборачиваемости по данным таблицы:

|

Показатели |

2010 год |

2011 год |

||

|

Стоимость реализованной продукции, млн.руб. |

72 |

84 |

||

|

Среднегодовая стоимость оборотного капитала, |

20 |

21 |

||

|

млн.руб. |

||||

|

Число оборотов капитала за год |

? |

? |

||

|

Длительность одного оборота, дни |

? |

? |

||

|

Сумма оборотного капитала отчетного года |

? |

? |

||

|

исходя из уровня оборачиваемости прошлого |

||||

|

года, млн.руб. |

||||

|

Сумма |

оборотного |

капитала, |

? |

? |

|

высвобождающегося в результате ускорения его |

||||

|

оборачиваемости, млн.руб. |

8. По результатам инвентаризации дебиторской задолженности, проведенной компанией на 30 июня текущего года, установлен задолженность следующих организаций за отгруженную им продукцию:

—ООО «Север»: 300000 рублей, срок – до 11 февраля текущего года,

—ООО «Юг»: 700000 рублей, срок оплаты – до 8 апреля текущего года,

—ОАО «Запад»: 500000 рублей, срок оплаты – до 20 мая текущего года. Выручка от реализации компании (без НДС) в первом полугодии текущего года составила 6 млн. руб. Определите величину дебиторской задолженности, которая может быть признана в качестве резервов по сомнительным долгам и которую можно учесть в целях налогообложения по состоянию на последний день отчетного периода.

179

Тестовые задания с ответами 1. Постоянный оборотный капитал – это:

а) величина основных активов, находящихся в постоянном ведении предприятия, б) часть денежных средств, которая относительно постоянна в течение

финансового цикла, в) часть денежных средств, дебиторской задолженности и

производственных запасов, потребность в которых относительно постоянна в течение операционного цикла, г) нет верного ответа.

2.Размер оптимальной партии заказа зависит от:

а) затрат по размещению и выполнению заказа, б) затрат по хранению производственных запасов, в) размера заказываемой партии запасов, г) всего вышеперечисленного.

3.Операционный цикл – это:

а) общее время, которое включает период обращения дебиторской задолженности и кредиторской задолженности, б) общее время, в течение которого финансовые ресурсы омертвлены в запасах и дебиторской задолженности,

в) время, которое включает продолжительность производственного процесса и периода обращения кредиторской задолженности, г) нет верного ответа.

4.Увеличениепродолжительностифинансовогоциклапроисходит, если:

а) ускорения производственного процесса, б) замедления производственного процесса,

в) сокращения периода оборачиваемости кредиторской задолженности, г) нет верного ответа.

5.К признакам агрессивной политики управления текущими активами относятся (Стоянова Е.С.):

а) отсутствие краткосрочного кредита, б) наращивание объема денежных средств, увеличение дебиторской задолженности,

в) минимальное значение текущих активов, г) нет верного ответа.

6.Умеренной политике управления текущими активами может соответствовать:

а) агрессивная политика управления текущими активами, б) умеренная политика управления текущими пассивами, в) консервативная политика управления текущими активами, г) нет верного ответа.

7.Модель Баумоля включает:

а) определение максимального остатка денежных средств, б) определение минимального остатка денежных средств, в) определение среднего остатка денежных средств,

180

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

31.07.2019889.02 Кб220.rtf

- #

- #

- #

- #

- #

- #

14.02.2016302.42 Кб822.pdf

- #

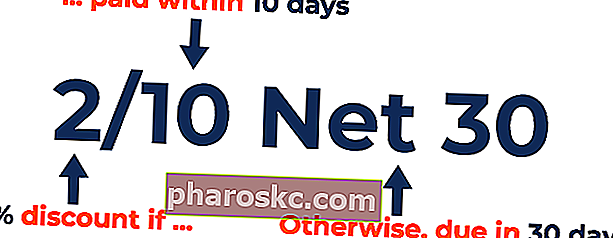

Что такое 2/10 Net 30?

Термин 2/10 нетто 30 означает, что поставщик или продавец предоставит покупателю дополнительную скидку в размере 2%, если покупатель уплатит причитающуюся сумму в течение 10 дней с даты покупки, вместо того, чтобы брать полный кредитный период в 30 дней. Например, если кто-то купил в магазине товары стоимостью 100 долларов и заплатил в течение 10 дней с момента покупки, он должен заплатить только 98 долларов. В противном случае он обязан заплатить 100 долларов в течение 30 дней.

Другими словами, как правило, можно увидеть, что поставщик дает некоторый кредитный период. Кредитный период. Кредитный период относится к продолжительности времени, которое продавец дает покупателю для погашения количества продукта, который он или она приобрели у продавца. Он состоит из трех компонентов: кредитного анализа, условий кредита/продажи и политики сбора платежей. Так, для более раннего взыскания этих взносов обнаружилась такая схема, и поставщик может предложить покупателю дополнительную скидку в размере 2% за досрочную оплату взносов.

Оглавление

- Что такое 2/10 Net 30?

- Как рассчитать 2/10 Net 30?

- Примеры 2/10 нетто 30

- Пример №1

- Пример #2

- Разница между 2/10 Net 30 и Net 30

- Преимущества

- Недостатки

- Заключение

- Рекомендуемые статьи

- 2/10 нетто 30 — это торговые условия, при которых покупатель получает 2% скидку от продавца на нетто-сумму, если он произведет платеж в полном объеме в течение 10 дней с даты выставления счета.

- Концепты Net 30 не имеют таких же привилегий, как 2/10 net 30.

- Устоявшиеся и признанные организации используют концепции net 30 и боятся потерять клиентов. Дает дополнительные 2% за увеличение клиентской базы.

- Это затрудняет выживание и управление бизнес-операциями во время экономических кризисов.

Как рассчитать 2/10 Net 30?

- Рассчитайте общую сумму дебиторской задолженности, по которой мы хотим рассчитать сумму скидки, которая будет предоставлена.

- Рассчитайте сумму скидки, которая будет предоставлена, используя приведенную ниже формулу, если оплата произведена покупателем в течение 10 дней:

Скидка = Общая сумма дебиторской задолженности * Процент скидки, т.е. 2%

- Наконец, формула для 2/10 нетто 30 выглядит следующим образом:

Сумма, подлежащая получению при оплате в течение 10 дней = общая сумма дебиторской задолженности, рассчитанная на шаге 1 выше, — сумма скидки, которая должна быть предоставлена в соответствии с расчетом на шаге 2 выше. Математически это представляется как:

2/10 нетто 30 = общая дебиторская задолженность — общая скидка

Примеры 2/10 нетто 30

.free_excel_div{фон:#d9d9d9;размер шрифта:16px;радиус границы:7px;позиция:относительная;margin:30px;padding:25px 25px 25px 45px}.free_excel_div:before{content:»»;фон:url(центр центр без повтора #207245;ширина:70px;высота:70px;позиция:абсолютная;верх:50%;margin-top:-35px;слева:-35px;граница:5px сплошная #fff;граница-радиус:50%} Вы можете скачать этот шаблон Excel 2/10 Net 30 здесь – 2/10 Net 30 Шаблон Excel

Пример №1

ABC Inc. продала материалы на сумму 100 000 долларов США по цене 2/10 нетто 30 1 апреля 2020 г. г-ну X. Теперь ABC Inc. хочет узнать разницу в размере дебиторской задолженности в обеих ситуациях, т. е. воспользовавшись возможностью оплата в течение 10 дней и не использование возможности скидки за досрочную оплату. Расчет для обоих случаев с использованием шагов, упомянутых выше, выглядит следующим образом: –

Решение:

Шаг 1: Рассчитайте общую сумму дебиторской задолженности, т. е. стоимость материалов в размере 100 000 долл. США.

Шаг 2: Рассчитаем размер скидки при оплате покупателем в течение 10 дней:

Скидка = 100 000 долларов * 2 = 2 000 долларов.

Шаг 3: Сумма к получению при оплате в течение 10 дней:

- = $(100 000 минус 2% от 100 000)

- = $(100 000 – 2 000)

- = 98 000 долларов.

Если покупатель использует полный кредитный период в 30 дней, покупатель должен заплатить юридическому лицу 100 000 долларов в течение 30 дней с даты покупки.

Пример #2

PQR Inc. продала материалы на сумму 1 500 000 долларов США, другие товары на сумму 532 500 долларов США, а некоторые другие суммы дебиторской задолженности в размере 1 117 500 долларов США также подлежат оплате 2/10 нетто 30 1 октября 2020 года RST Inc. Теперь PQR Inc. хочет узнать разницу. в размере дебиторской задолженности в обоих случаях, т. е. при использовании опциона на оплату в течение 10 дней и неиспользовании возможности скидки досрочного платежа.

Решение:

Расчет для обоих случаев следующий: –

Шаг 1: Рассчитать общую сумму дебиторской задолженности, т.е.

- Стоимость материалов 1 500 000 долларов США

- Прочие товары на сумму 532 500 долл. США

- Прочая дебиторская задолженность в размере 1 117 500 долл. США

- Общая сумма дебиторской задолженности = (1 500 000 + 532 500 + 1 117 500) = 3 150 000 долларов.

Шаг 2: Расчет суммы скидки при оплате покупателем в течение 10 дней:

Скидка = 3 150 000 долларов США * 2 = 63 000 долларов США.

Шаг 3: Сумма к получению при оплате в течение 10 дней:

- = Общая сумма дебиторской задолженности – Общая скидка

- = 3 150 000 – 63 000 долларов

- = 3 087 000 долларов США.

Разница между 2/10 Net 30 и Net 30

- В 2/10 net 30 покупателю была предоставлена возможность заплатить в течение 10 дней и получить дополнительную скидку 2%, но, с другой стороны, в концепции net 30 такой привилегии нет.

- Концепция net 30 используется авторитетными и известными организациями, которые боятся потерять клиентов. Но, с другой стороны, дополнительная выгода в 2% предусмотрена для увеличения клиентской базы.

Преимущества

- Ликвидные средства бизнеса доступны у предприятия в течение более длительного периода, поэтому они могут легко управлять оборотным капиталом. Оборотный капитал — это сумма, доступная компании для повседневных расходов. Это показатель ликвидности, эффективности и финансового здоровья компании, и он рассчитывается по простой формуле: «оборотные активы (дебиторская задолженность, денежные средства, запасы незавершенного производства и сырья) МИНУС текущие обязательства (кредиторская задолженность, долги, подлежащие уплате в одном год)»Подробнее требование.

- Предприятие также может инвестировать и получать краткосрочную прибыль.

- Это помогает установить новые стандарты кредитоспособности для отрасли, в которой работает предприятие.

Недостатки

- Это создает трудности для бизнеса, чтобы выжить или управлять своей деятельностью, когда экономикаЭкономикаЭкономика состоит из отдельных лиц, коммерческих организаций и правительства, участвующего в производстве, распределении, обмене и потреблении продуктов и услуг в обществе. кризис.

- Иногда новые участники используют эту технику, чтобы привлечь потенциальных клиентов, предоставляя более высокие скидки за раннюю оплату без анализа долгосрочного воздействия.

- Иногда у клиента создается плохое впечатление о компании, которая испытывает нехватку ликвидности или хочет в ближайшее время ликвидировать свой бизнес, вернув всю непогашенную задолженность на рынке.

Заключение

2/10 net 30 — это концепция, обычно используемая в промышленности, где требования к оборотному капиталу обычно высоки, а средства требуются ежедневно для управления повседневными операциями. Он используется для скорейшего возмещения торговой кредиторской задолженности путем предоставления скидок за досрочную оплату, которые, как правило, стоят меньше, чем стоимость средств, которые в ином случае используются предприятием для управления своими потребностями в оборотном капитале.

Часто задаваемые вопросы (FAQ)

2/10 net 30 пример какой скидки?

2/10 нетто 30 — это пример скидки за наличные, предоставляемой продавцом покупателю. Если счет-фактура полностью оплачен в течение первых десяти дней с даты выставления счета-фактуры, покупатель получит 2% скидку на нетто-сумму. В противном случае скидка не предоставляется, и полная сумма счета подлежит оплате в течение 30 дней.

Зачем использовать 2/10 net 30?

Продавец использует 2/10 net 30 для привлечения клиентов, предпочитающих скидку за раннюю оплату, чтобы снизить цену приобретенного ими товара или услуги.

Что, если в счете указаны условия 2/10 нетто 30?

Если в счете-фактуре указаны условия 2/10 нетто 30, это означает, что если клиент/покупатель произведет оплату за приобретенный продукт или услугу в установленный срок, он может получить скидку 2% от покупной цены. В противном случае полная сумма должна быть выплачена в течение 30 дней.

Является ли 2/10 нетто 30 примером скидки при оплате наличными?

2/10 нетто 30 является примером скидки при оплате наличными, предоставляемой клиенту/покупателю, если он оплатит покупку продукта/услуги в течение 10 дней с даты оплаты счета.

Рекомендуемые статьи

Эта статья была руководством по 2/10 Net 30 и ее значению. Здесь мы обсудим формулу для расчета 2/10 нетто 30 с примерами, преимуществами и недостатками. Вы можете узнать больше об этом из следующих статей:

- Финансовая торговля

- Торговый кредит

- Торговая скидка

- Торговая дебиторская задолженность

2/10 Чистая сумма 30 относится к торговому кредиту. Торговый кредит. Торговый кредит — это соглашение или договоренность между агентами, ведущими дела друг с другом, которые позволяют обмениваться товарами и услугами, предлагаемыми покупателю для продажи товаров. Стоимость проданных товаров ( COGS) Стоимость проданных товаров (COGS) измеряет «прямые затраты», понесенные при производстве любых товаров или услуг. Он включает затраты на материалы, прямые затраты на рабочую силу и прямые заводские накладные расходы, и прямо пропорционален выручке. По мере увеличения доходов для производства товаров или услуг требуется больше ресурсов. COGS — это часто или услуги. 2/10 net 30 означает, что если причитающаяся сумма будет выплачена в течение 10 дней, клиент получит скидку 2%. В противном случае полная сумма подлежит оплате в течение 30 дней.

Пример торгового кредита

Генеральный директор Генеральный директор Генеральный директор, сокращение от «Главный исполнительный директор», является высокопоставленным лицом в компании или организации. Генеральный директор несет ответственность за общий успех организации и за принятие управленческих решений на высшем уровне. Прочтите описание работы компании A, продажи которой снижаются из-за жесткой конкуренции на рынке. Генеральный директор считает, что снижение продаж связано с тем, что компания не предлагает торговые кредиты. Фактически, Компания А — единственная компания в отрасли, которая не предлагает клиентам торговые кредиты. Затем компания А устанавливает новый срок торгового кредита для клиентов — 2/10 нетто 30. Клиентам, покупающим в кредит, дается 30 дней на погашение своих обязательств. Счета к оплате. Счета к оплате — это обязательство, возникающее, когда организация получает товары или услуги от своих поставщиков. в кредит.Ожидается, что кредиторская задолженность будет погашена в течение года или в течение одного операционного цикла (в зависимости от того, что больше). АК считается одной из самых ликвидных форм текущих обязательств. Однако при оплате в течение 10 дней покупатели получают скидку 2% на приобретенные товары.

Если клиент покупает 10 000 долларов у компании A на условиях 2/10 чистых 30 и платит в течение 10 дней, клиенту нужно заплатить только 10 000 долларов x 0,98 = 9800 долларов. С другой стороны, если покупатель платит через 10 дней, он должен заплатить полную сумму в размере 10 000 долларов.

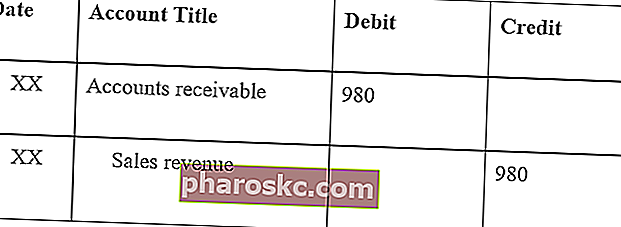

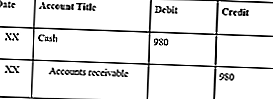

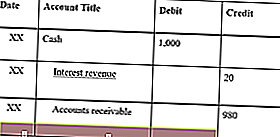

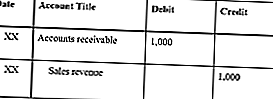

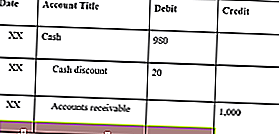

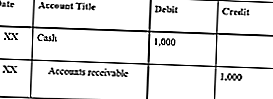

Записи в журнале для торгового кредита

Есть два метода учета скидки: Чистый метод и метод брутто .

Рассмотрим следующий пример:

Клиент компании А, понимая, что компания предлагает условия кредита 2/10 чистых 30, решает совершить покупку на сумму 1000 долларов. Журнальные записи метода нетто и брутто представлены ниже:

При чистом методе дебиторская задолженность учитывается по продажной цене за вычетом скидки при оплате наличными. Компании потребуется внести поправку на заработанные проценты, если покупатель не воспользуется скидкой.

Первоначальная запись в журнале:

Примечание: 1000 долларов США x 0,98 = 980 долларов США. При чистом методе дебиторская задолженность учитывается по продажной цене за вычетом скидки при оплате наличными.

Если клиент платит в течение 10 дней и пользуется скидкой 2%:

Если покупатель платит через 10 дней и не пользуется скидкой 2%:

Валовым методом учитывается номинальная стоимость дебиторской задолженности. Если клиент воспользуется скидкой, компания уменьшит свою выручку в отчете о прибылях и убытках.

Первоначальная запись в журнале:

Примечание. При валовом методе дебиторская задолженность учитывается по номинальной стоимости.

Если клиент платит в течение 10 дней и пользуется скидкой 2%:

Примечание. Скидка при оплате наличными указывается в отчете о прибылях и убытках для уменьшения выручки.

Если покупатель платит через 10 дней и не пользуется скидкой 2%:

Важность предложения торгового кредита

С точки зрения поставщика, торговый кредит предлагается для облегчения более частых и крупных закупок. Гибкость во времени оплаты привлекает больше клиентов и увеличивает продажи для компании.

С точки зрения покупателя, торговый кредит позволяет покупателям совершать покупки, не расходуя сразу свои наличные деньги. Таким образом, он также предлагает гибкость, так как покупатели могут совершать покупки при отсутствии наличных денег.

Риск предложения торгового кредита

Самый большой риск для поставщика при предоставлении торгового кредита — это вероятность безнадежной задолженности. Поскольку при покупке наличные деньги не переходят из рук в руки, покупатель может в конечном итоге не оплачивать покупки. Когда компании предлагают торговый кредит, создается резерв на сомнительные счета, чтобы предвидеть сумму безнадежных долгов от покупок в кредит.

Дополнительные ресурсы

Финансы — официальный провайдер глобальной сертификации финансового моделирования и оценки (FMVA) ™. Сертификация FMVA®. Присоединяйтесь к 350 600+ студентам, которые работают в таких компаниях, как Amazon, JP Morgan и Ferrari. Программа сертификации разработана, чтобы помочь любому стать финансовым аналитиком мирового уровня. . Чтобы продолжить карьеру, вам пригодятся дополнительные бесплатные финансовые ресурсы, указанные ниже:

- Договор купли-продажи Договор купли-продажи Договор купли-продажи (SPA) представляет собой результат ключевых коммерческих и ценовых переговоров. По сути, он устанавливает согласованные элементы сделки, включает ряд важных мер защиты для всех вовлеченных сторон и обеспечивает правовую основу для завершения продажи собственности.

- Возобновляемая кредитная линия Возобновляемая кредитная линия — это кредитная линия, которая предоставляется между банком и предприятием. Он поставляется с установленной максимальной суммой, а

- Счета к получению Счета к получению Счета к получению (AR) представляют собой продажи бизнеса в кредит, которые еще не полностью оплачены его клиентами, являющиеся текущим активом на балансе. Компании позволяют своим клиентам производить оплату в разумный длительный период времени при условии согласования условий.

- Кредитные продажи Кредитные продажи Кредитные продажи относятся к продаже, при которой причитающаяся сумма будет выплачена позднее. Другими словами, продажа в кредит — это покупки, совершаемые клиентами, которые не производят оплату в полном объеме наличными во время покупки.

Рассмотрим теперь антисипативный способ начисления сложных процентов.

Пусть

(%) – сложная годовая учетная ставка;

(%) – сложная годовая учетная ставка;

— относительная величина сложной учетной ставки;

— коэффициент наращения для сложной учетной ставки

— коэффициент наращения для сложной учетной ставки

Тогда по прошествии первого года наращенная сумма  в соответствии с формулой (19) составит

в соответствии с формулой (19) составит

=

=  .

.

Еще через год эта формула будет применяться уже к сумме :

S =  =

=  .

.

и т.д., аналогично случаю сложных ставок ссудных процентов.

По прошествии n лет наращенная сумма составит

S =  . (26)

. (26)

Отсюда для множителя наращения имеем

=

=  . (27)

. (27)

S = P· (28)

=  (29)

(29)

– период в годах

– период в годах

– целое число лет

– целое число лет

– оставшаяся дробная часть года

– оставшаяся дробная часть года

= S

= S  .

.

2.1. Предприятие получило кредит на один год в размере 10 млн. руб. с условием возврата 16 млн. руб. Рассчитайте процентную и учетную ставки по этой операции.

2.2. На вашем счете в банке 120 тыс. руб. Банк платит 12,5% годовых. Вам предлагают войти всем капиталом в организацию совместного предприятия, обещая удвоение капитала через 5 лет. Принимать ли это предложение (обоснуйте свое решение с помощью простых и сложных ставок)?

2.3. Вы имеете 20 тыс. руб. и хотели бы удвоить эту сумму через 5 лет. Каково минимально приемлемое значение процентной ставки?

2.4. Рассчитайте наращенную сумму с исходной суммы 20 тыс. руб. при размещении ее в банке на условиях начисления: а) простых, б) сложных процентов, если годовая ставка 15%, а периоды наращения 90 дней, 180 дней, 1 год, 5 лет, 10 лет.

2.5. Рассчитайте текущую стоимость каждого из приведенных ниже денежных поступлений, если коэффициент дисконтирования равен 12%: а) 5 млн. руб. через 3 года, б) 50 млн. руб. получаемые через 10 лет (расчет проведите по простой учетной ставке).

3. УПРАВЛЕНИЕ АКТИВАМИ

Активы предприятия – это экономические ресурсы предприятия в форме совокупных имущественных ценностей, используемых в хозяйственной деятельности с целью получения прибыли. Управление активами в целом предполагает управление оборачиваемостью активов с целью ускорения их оборота и управление их финансированием. Структура активов очень разнородна как по материально-вещественной структуре, так и по характеру участия в хозяйственном процессе и скорости оборота. Исходя из этого, особое значение имеет использование специфических методов финансового управления, ориентированных на конкретный вид оборотных и внеоборотных активов предприятия.

Оптимизация размера текущих запасов товарно-материальных ценностей осуществляется с помощью модели Уилсона – «Модели экономически обоснованного размера заказа».

Модель

оптимального

размера заказа

(EOQ) -модель

Уилсона

EOQ=

где

EOQ — оптимальный размер партии заказа, шт.;

F — постоянные затраты по размещению и выполнению 1 заказа

(включая транспортные расходы), руб.;

S — годовая потребность в запасах, шт.;

С — годовые затраты по хранению, выраженные в процентах к

стоимости запасов, дол.ед.;

Р — цена приобретения единицы запасов, руб.;

С х Р — размер текущих затрат по хранению единицы запасов, руб.

Это наиболее широко распространенный метод. Механизм расчета

EOQ основан на минимизации совокупных затрат по закупке и

хранению запасов на предприятии.

Также данную модель представляют в следующем виде:

EOQ=

где с – затраты, связанные с хранением единицы запаса, руб.

Модель Баумоля – 1952 год

Предприятие имеет на счете максимальный (экономически целесообразный) остаток денежных средств, затем постоянно расходует их в течение некоторого времени. Все

поступающие средства от реализации продукции вкладываются в краткосрочные ценные бумаги. Как только запас денежных средств достигнет нуля, предприятие продает часть ценных бумаг и восстанавливает запас денежных средств до исходной величины.

Экономически целесообразный (максимальный) остаток денежных средств:

Q=

V – прогнозируемая потребность в денежных средствах на определенный период, руб.

c – трансакционные затраты, руб.

r – приемлемая и возможная доходность по краткосрочных финансовым вложениям, доли ед.

Средний остаток денежных средств:

Q/2

Затраты по управлению денежными

средствами:

TC = c*(V/Q) + r*Q/2

3.1. Годовая потребность в определенном виде сырья составляет 1000 у.е., средняя стоимость размещения одного заказа составляет 12 у.е., стоимость хранения единицы товара – 6 у.е. Определить оптимальный размер партии поставки и оптимальный средний размер производственных запасов, количество и график поставки.

3.2. Рассчитать оптимальный размер заказа, средний размер производственных запасов и количество заказов в течение года, если стоимость выполнения одной партии заказа равна 20 у.е., годовая потребность в сырье — 2000 у.е., затраты по хранению составляют 10% цены приобретения.

3.3. У предприятия потребность в наличных составляет 900 тыс.руб. в месяц.

Ожидается, что наличные будут оплачиваться равномерно. Годовая ставка

составляет 12%. Транзакционные затраты — 1000 руб. на сделку. Определите оптимальную величину остатка денежных средств на счете (модель Баумоля), величину среднего остатка.

3.4. Компания реализует товар на условиях 2 ⁄10 net 30. Годовой объем

реализации составляет 800 000 рублей, 60% клиентов производят оплату на 10 день, 40% — в среднем на 40 день после покупки.

а) определите оборачиваемость дебиторской задолженности в днях,

б) определите среднюю величину дебиторской задолженности,

в) как изменится величина дебиторской задолженности, если компания

ужесточит политику в отношении недобросовестных дебиторов, и они

начнут производить оплату на 30 день.

3.5. На основе следующих данных определить:

1) размер собственных оборотных активов;

2) величину объема текущего финансирования;

3) потребность в краткосрочном финансовом кредите.

Бухгалтерский баланс предприятия (тыс. руб.)

| Актив | Сумма на конец отчетного года | Пассив | Сумма на конец отчетного года |

| Основные средства Запасы сырья и материалов Незавершенное производство Запасы готовой продукции Дебиторская задолженность Денежные средства Краткосрочные финансовые вложения Другие текущие активы Итого: |

|

Собственные средства Резервы Долгосрочные обязательства Краткосрочные банковские обязательства Кредиторская задолженность Итого: |

|

Выбор форм финансирования внеоборотных активов осуществляется по показателю суммарного денежного потока при различных формах обновления этих видов активов. Наиболее эффективной является схема, при которой денежный поток в настоящей стоимости будет минимальным.

4. УПРАВЛЕНИЕ КАПИТАЛОМ ПРЕДПРИЯТИЯ

Капитал предприятия характеризует общую стоимость средств в денежной, материальной и нематериальной формах, инвестированных в формирование его активов. Управление капиталом предприятия предполагает оценку потребности в капитале и анализ структуры капитала с целью минимизировать затраты на привлечение капитала, а также оптимизацию структуры капитала. Оценка общей потребности в капитале осуществляется на основе его соответствия величине активов, необходимых для осуществления производственно-хозяйственной деятельности предприятия. Минимизация затрат на привлечение капитала из различных источников связана с индивидуальной и обобщающей оценкой стоимости капитала. Оптимизация структуры капитала предполагает наилучшее, с точки зрения выбранного критерия, соотношение частей капитала.

Расчет стоимости основных источников формирования капитала

| Источник формирования капитала |

Расчет стоимости источника | Условные обозначения |

| Банковский кредит |

kк = p * (1- T) В российских условиях: kк = p1 * (1- T) + p2 |

kк – стоимость источника «банковский кредит», % p – ставка по банковскому кредиту, % (1- T) – налоговый корректор, где Т – ставка налога на прибыль, доли ед. р1- часть ставки по банковскому кредиту (ставка рефинансирования ЦБ РФ*1,1)1,% р2 – ставка, превышающая ставку рефинансирования, откорректированную на 1,1, (р– р1 = р2)% |

| Облигационный займ |

kобл = p * (1- T) В российских условиях: kобл = p1 * (1- T) + p2 |

kобл – стоимость источника «облигационный займ» р – ставка купонного дохода,% |

| Кредиторская задолженность поставщикам и подрядчикам |

Kкз=

|

kкз – стоимость источника «кредиторская задолженность», % Р- сумма штрафов, пени, уплаченных поставщикам и подрядчикам, руб. КЗ- величина кредиторской задолженности поставщика и подрядчикам, списанной в связи с истечением срока исковой давности, руб.2 |

| Привилегированные акции |

Кпа=

|

kпа – стоимость источника «привилегированные акции», % D – величина дивиденда, руб. Ракц – рыночная цена обыкновенной акции, руб. (для акций новой эмиссии используется цена размещения за вычетом эмиссионных расходов, руб.) |

| Обыкновенные акции |

1)модель Гордона Коа=  2)модель САМР Ki=krf+(km-krf)*βi |

kоа – стоимость источника «обыкновенные акции», % D1 – прогнозная величина дивиденда, руб. Ракц – рыночная цена акции, руб. (для акций новой эмиссии используется цена размещения за вычетом эмиссионных расходов, руб.) g – прогнозируемый темп прироста дивидендов, доли ед. ki – стоимость источника «обыкновенные акции», % krf — ставка безрисковой доходности, % km — среднерыночная доходность, % βi — бета коэффициент i- ой акции, доли ед. |

Оценка средневзвешенной стоимости капитала предприятия основывается на поэлементной оценке стоимости каждой из его составных частей. Результаты этой поэлементной оценки стоимости капитала предварительно группируются в таблице следующей формы

| Показатели | Элементы капитала, выделенные в процессе оценки | ||||

| … | n-1 | n | |||

| 1. Стоимость отдельных элементов капитала, % | С1 | С2 | … | Сn-1 | Сn |

| 2. Удельный вес отдельных элементов в общей его сумме, выраженной десятичной дробью | Y1 | Y2 | … | Yn-1 | Yn |

Рассчитанная средневзвешенная стоимость капитала является главным критериальным показателем оценки эффективности формирования капитала предприятия

ССК=

4.1 Компания планирует эмиссию облигаций номиналом 40 рублей, сроком

обращения 5 лет и ставкой купонного дохода 6%. Определите стоимость

данного источника формирования капитала, если ожидается реализация

бумаги с дисконтом 2% от номинала, а эмиссионные расходы составят 3%

от номинала. Ставка налога на прибыль — 20 %.

4.2. Рассчитать средневзвешенную стоимость капитала компании, если доля акционерного капитала составляет 80% в общей сумме его источников, а его стоимость — 12,5%; доля долгосрочных обязательств 20% при цене этого источника 6,5%.

4.3. Компания получила кредит в банке по ставке 18% годовых. Чему равна

стоимость этого источника средств, если компания уплачивает налог на

прибыль по ставке 20%, ставка рефинансирования ЦБ РФ – 7,75%.

4.4. Компания, имеющая в обращение 100 000 обыкновенных акций, только

что разместила 10 000 конвертируемых привилегированных акций номиналом 20 рублей и ставкой 6%. Планируемая чистая прибыль следующего года 325 000 рублей. Коэффициент конверсии – 2.

Определите чистую прибыль на акцию, если

а) ни одна привилегированная акция не будет конвертирована,

б) все привилегированные акции будут конвертированы.

4.5. На основе следующих данных рассчитать эффект финансового левериджа в виде прироста рентабельности собственного капитала в таблице, представленной ниже. Доказать верность этих расчетов с помощью формального определения этого эффекта по формуле ЭФЛ.

Формирование эффекта финансового левериджа (тыс. у.е.)

| Показатель | Предприятие А | Предприятие Б | Предприятие В |

| Средняя сумма всего используемого капитала (активов), из нее: – средняя сумма собственного капитала – средняя сумма заемного капитала Сумма валовой прибыли (без учета процентов за кредит) Коэффициент валовой рентабельности активов (без учета процентов за кредит), (%) Средний уровень процентов за кредит, (%) Сумма процентов за кредит Сумма валовой прибыли с учетом процентов за кредит Ставка налога на прибыль,(к-т) Сумма налога на прибыль Сумма чистой прибыли после уплаты налога Коэффициент рентабельности собственного капитала (коэффициент финансовой рентабельности), (%) Прирост рентабельности собственного капитала в связи с использованием заемного капитала, (%), (по отношению к предприятию А) |

? |

? |

? |

5. ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИЙ

Инвестиции представляют собой вложения капитала во всех его формах с целью обеспечения его роста в предстоящем периоде, получения текущего дохода или решения социальных задач.

Важной задачей управления инвестициями является выбор варианта инвестирования, который осуществляется по показателям эффективности инвестиций. Оценка эффективности инвестирования может осуществляться по следующим основным показателям: чистый денежный поток; чистый приведенный доход; индекс доходности; индекс рентабельности; период окупаемости инвестиционных затрат; внутренняя ставка доходности.

5.1. Проект, требующий инвестиций в размере 10000 долл. будет генерировать доходы в течение 5 лет в сумме 2600 долл. ежегодно. Стоит ли принять этот проект, если приемлемая ставка дисконтирования равна 9%?

5.2. По условию задачи 5.1 инвестор не вполне уверен в том, что он сможет получать доход в течение последних двух лет. Поэтому он вводит понижающий коэффициент 0,8. Стоит ли в этих условиях принимать проект?

5.3.Ожидается, что проект, требующий инвестиций в размере 100 тыс. долл. будет генерировать доходы в течение 8 лет в сумме 30 тыс. долл. ежегодно. Приемлемая ставка дисконтирования равна 10%. Рассматриваются два варианта: без учета риска и с учетом риска. В первом случае анализ проводится без какой-либо коррекции исходных данных. Во втором случае для последних трех лет вводится понижающий коэффициент 0,9, а также поправка на риск к ставке дисконтирования в размере 3-х процентных пунктов. Стоит ли принять этот проект в каждом приведенном варианте?

5.4. По условию задачи 5.3 для двух вариантов инвестирования рассчитайте:

а) индекс доходности,

б) индекс рентабельности,

в) период окупаемости проекта,

г) внутреннюю ставку доходности.

5.5. Для реализации предлагаемого проекта необходимо инвестировать 613000 у.е., из них 332000 у.е. завод инвестирует из собственных средств, а 281000 у.е. – банковский кредит, срок возврата которого составляет 3 года, при этом заемные средства реализуются в начале первого года, а собственные в конце первого года. Доход от проекта с учетом амортизационных отчислений составляет:

в 1-ый год – 255010 у.е.,

во 2-ой год – 449428 у.е.,

в 3-ий год – 479074 у.е.

Банковская ставка – 10%, уровень инфляции 2% в год, премия за риск 8%.

Рассчитать: а) чистый приведенный доход и чистую текущую стоимость (накопленную стоимость), б) индекс доходности и индекс рентабельности, в) период окупаемости, г) внутреннюю ставку доходности.

ЛИТЕРАТУРА

| И. А. Бланк | Финансовый менеджмент: учебный курс | Киев: Эльга, 2002 |

| Н. А. Адамов | Финансовый менеджмент: учеб. пособие для бакалавров | М.: Экономическая газета, 2012 |

| Ю. М. Бахрамов, В. В. Глухов |

Финансовый менеджмент: учебник для вузов. Стандарт третьего поколения | СПб.: Питер, 2011 |

| Г. Б. Поляк | Финансовый менеджмент: учеб. для вузов | М.: ЮНИТИ-ДАНА, 2004 |

| В. В. Баранов | Финансовый менеджмент. Механизмы финансового управления предприятиями в традиционных и наукоемких отраслях: учеб. пособие для вузов | М.: Дело, 2002 |

| А. М. Ковалева | Финансовый менеджмент: учебник для вузов | М.: Инфра-М, 2002 |

| В. В. Ковалев | Финансовый менеджмент — 1: учеб. пособие по Программе подг. и аттестации проф. бухгалтеров | М.: БИНФА, 2008 |

| О. И. Дранко | Финансовый менеджмент. Технологии управления финансами предприятия: учеб. пособие для вузов | М.: ЮНИТИ-ДАНА, 2004 |

| И. М. Карасева, М. А. Ревякина | Финансовый менеджмент: учеб. пособие по спец. «Менеджмент организации» | М.: Омега-Л, 2006 |

| О. Э. Гнедкова, Р. А. Кожевников, Л. В. Шкурина | Финансовый менеджмент на железнодорожном транспорте: учеб. пособие для студ. вузов ж.-д. трансп. | М.: УМЦ по образов. на ж.-д. трансп., 2009 |

|

ВСТУП

Музеєзнавство – дисципліна, яка вивчає історію музейних об’єктів, що документують процес розвитку суспільства.

Вивчення даного курсу складається з лекційних і семінарських занять та самостійної роботи студента. Саме самостійна робота з навчальною та спеціальною літературою, джерелами, працями ум фондах музеїв історичного профілю, є основною формою вивчення музеєзнавства.

Семінарські заняття передбачають поглиблене вивчення низки ключових тем й окремих важливих теоретичних та емпіричних проблем курсу. Під час вивчення курсу викладач періодично проводить модульний, а по закінченні вивчення теоретичного матеріалу й підсумковий, контроль знань студентів. Лекційний курс нормативної дисципліни «музеєзнавство» має на меті ознайомити студентів з теоретичними підвалинами музеології і практикою прикладного музеєзнавства, з’ясувати найскладніші та найважливіші питання сучасного музеєзнавства з урахування новітніх досліджень у цій галузі.

Навчальна дисципліна “Музеєзнавство” узагальнює знання студентів про цілісність світового господарства, природні ресурси, населення та економічні можливості макрорегіонів світу, дає змогу скласти уявлення про особливості територій країн і можливість їх використання у туристичній діяльності.

“Музеєзнавство” посідає чільне місце серед дисциплін, що вивчаються у вищих навчальних закладах, які готують фахівців у туристичній галузі.

Вивчення дисципліни сприяє розширенню світогляду спеціалістів, підвищує теоретичний рівень, стимулює самопізнання, оскільки дає можливість зрозуміти краєзнавчу роботу кожного регіону світу з урахуванням його історичних і національних особливостей.

Метою викладання курсу “Музеєзнавство” є ознайомлення студентів з комплексною характеристикою країн, систематизація знань про їх природу, населення, господарство, культуру та соціально-політичну організацію.

Предметом вивчення дисципліни «Музеєзнавство” є історичні аспекти розвитку музеїв, теорія та методика музейної роботи.

Завдання курсу “Музеєзнавство ”:

· розкрити витоки музейної справи в історії культури, особливості вітчизняного музеєзнавства на всіх етапах розвитку, проаналізувати сучасний стан музеїв;

· вивчити внутрішню організацію музеїв, систему наукового комплектування музейних фондів, документування та зберігання колекцій;·

· навчити застосовувати навички в підготовці та проведенні екскурсій в музеї;

· навчити студентів складати тематико-експозиційний план музею;

· уміння визначати можливості організації та взаємозв’язку музею та туристичної фірми.

Дисципліна викладається для студентів спеціальності “Культурологія”.

Основними організаційними формами вивчення дисципліни “Музеєзнавство” є лекції, семінарські заняття, виконання індивідуальних завдань, самостійних робіт та проведення заліку.

Для засвоєння студентами програмного матеріалу передбачені індивідуальні завдання:

· підготовка рефератів;

· самостійна робота, що передбачає вивчення літературних навчальних джерел, періодичних видань.

Опанувавши дисципліну, студенти повинні

знати:

· особливості територій, природи, населення загалом і окремих народів, що живуть у країні, історію та культуру, особливості політики, господарства та навколишнього середовища країн;

· можливості використання знання про особливості країн у туристичній діяльності;

· історію розвитку та сучасний стан музеїв, методики побудови музейних експозицій, виставок, різних видів і форм науково-освітньої діяльності музеїв;

уміти:

· оперувати основними поняттями з музеєзнавства;

· визначати об’єкти (компоненти, явища та процеси), які визначають взаємозв’язок туризму та музеїв в країні;

· застосовувати навички екскурсійної роботи в музеях.

Методичні рекомендації до семінарських занять розраховані для студентів, які навчаються за освітньо-кваліфікаційним рівнем бакалавра, спеціаліста, магістра спеціальності «культурологія».

Методичні рекомендації до семінарських занять побудовані за вимогами кредитно-модульної системи організації навчального процесу у ВНЗ та узгоджена з примірною структурою змісту навчального курсу, рекомендованою Європейською кредитно-трансферною системою (ECTS).

1. Структура навчальної дисципліни

| Назва змістовних модулів і тем | Кількість годин | |||||||||||

| Денна форма | Заочна форма | |||||||||||

| усього |

у тому числі | усього |

у тому числі | |||||||||

| Л | П | Лаб. | Інд. | С.р. | Л | П | Лаб. | Інд. | С.р. | |||

| Модуль 1 Змістовний модуль 1 Музеєзнавство як наука, основні напрями роботи та науково-дослідна функція музею |

||||||||||||

| Тема 1. Музеєзнавство як наука. Об’єкт, предмет та структура науки |

|

|||||||||||

| Тема 2. Музейні установи в системі освіти, культури і туризму | ||||||||||||

| Тема 3. Історія розвитку музейної справи на Україні | ||||||||||||

| Тема 4. Класифікація музеїв України | ||||||||||||

| Тема 5. Музеї у новітні часи | ||||||||||||

| Тема 6. Музейні фонди: загальні положення | ||||||||||||

| Тема 7. Значення і наукове завдання та збереження музейних фондів | ||||||||||||

| Тема 8. Інвентаризація та методика наукового обліку і опису музейних фондів | ||||||||||||

| Тема 9. Музейні експозиції як основні етапи художнього проектування музейних експонатів | |

|

||||||||||

| Тема 10. Дослідницька діяльність музеїв історичного профілю | ||||||||||||

| Тема 11. Організація і підготовка науково-дослідницької етнографічної експедиції | |

|

||||||||||

| Тема 12. Методика вивчення музейних предметів | ||||||||||||

| Разом за змістовним модулем 1 | ||||||||||||

| Модуль ІІ Змістовний модуль 2 Сучасні музейні технології та перспективи розвитку музейної справи. |

||||||||||||

| Тема 1. Правниче поле – основа розвитку „Музеєзнавства” | ||||||||||||

| Тема 2. Суть і завдання музейного менеджменту | ||||||||||||

| Тема 3. Організація музейного маркетингу та взаємовигідної співпраці музеїв і туристичних фірм | |

|

||||||||||

| Тема 4. Маркетинг та рекламно-інформаційна діяльність музею | ||||||||||||

| Тема 5. Екскурсія як основна форма науково-просвітницької роботи в музеях та методика їх проведення | |

|

|

|

||||||||

| Тема 6. Зміст, форми і методи масової роботи в музеях | ||||||||||||

| Тема 7. Перспективи інтеграції українських музеїв у регіональні, національні та міжнародні музейні організації | |

|

|

|||||||||

| Тема 8. Музеї Буковини | ||||||||||||

| Тема 9. Пріоритетні напрями та завдання розбудови національної музейної мережі | ||||||||||||

| Разом за змістовним модулем ІІ | ||||||||||||

| ІНДЗ | ||||||||||||

| Усього годин |

2. Теми семінарських занять

| № з/п | Назва теми | Кількість годин |

| 1. | Історія розвитку музейної справи в Україні | |

| 2. | Музеї у новітні часи | |

| 3. | Музейні фонди: загальні положення | |

| 4. | Музейні експозиції як основні етапи художнього проектування музейних експонатів | |

| 5. | Організація музейного маркетингу та взаємовигідної співпраці музеїв і туристичних фірм | |

| 6. | Маркетинг як рекламно-інформаційна діяльність музеїв | |

| 7. | Перспективи інтеграції українських музеїв у регіональні, національні та міжнародні музейні організації | |

| 8. | Музеї Буковини | |

| 9. | Пріоритетні напрями та завдання розбудови національної музейної мережі | |

| Разом: |

3. МЕТОДИКА ПРОВЕДЕННЯ СЕМІНАРСЬКИХ ЗАНЯТЬ

Семінар №1

Історія розвитку музейної справи на Україні

Год.

1 Основні етапи становлення вітчизняних простомузейних зібрань предметів музейного значення.

2 Перші музеї на території сучасної України. Університетське музейництво.

3 Музеї та музейна справа в Українській РСР. Особливості розвитку музейної мережі. Розробка питань теорії і історії музеєзнавства.

4 Музеї та музейна справа в незалежній Україні. Музейна реформа: причини і наслідки.

Методичні рекомендації.

При підготовці до першого питання студентам слід звернути увагу на те, що передісторія виникнення музеїв пов’язана з колекціонуванням. Варто згадати колекціонування у Стародавній Греції різноманітних предметів культури і побуту, які осідали у приміщеннях багатих і видатних людей Еллади. Греки називали ці приміщення музеями або кабінетами.

Крім перших музеїв, які були засновані аристократами в Італії XVI – XVII століття, які формувала такі типи зібрань, як наукова колекція, будинок-музей мистецтв, будинок-музей гуманізму, або галерея портретів видатних людей.

Готуючись до другого питання проаналізуйте характеристику перших музеїв на території сучасної України. Стало відомо, що у складі музейних предметів перших приватних культурних закладів були і предмети природничого характеру. Їх використовували переважно натуралісти в своїх дослідженнях природи.

У XVI столітті зібрання аналогічного походження починають зосереджувати в університетах. Саме в цей час і пізніше масово в Європі (Італія, Англія, Франція) починали відкривати спеціальні навчальні заклади для вивчення «таємниць природи».

Розкриваючи третє питання, необхідно звернути увагу на відкриття першого громадського музею у Києві, якому у серпні 2013 р. виповниться 115 років, який сьогодні є провідним науково-культурницьким та науково-методичним центром України. Це – Національний музей історії України. На базі зібрань історичного музею виникло ще два музеї: музей історії Києва та музей Українського мистецтва.

Готуючись четверте питання проаналізуйте стан музеїв та музейної справи в незалежній Україні. Закони України про музеї. Музейна реформа: причини і наслідки. Музеї Буковини. Державні та громадські музеї. Форми роботи музеїв по залученню відвідувачів. Робота музеїв та туристичних фірм.

Таким чином, музей сьогодні, це науково-дослідницький та культурно-освітній заклад, створений для вивчення, збереження, використання та популяризації музейних предметів та музейних колекцій з науковою та освітньою метою, залучення громадян до надбань національної та світової культурної спадщини.

Теми рефератів та есе:

1. З історії становлення і розвитку музеїв Росії та України.

2. Основні соціальні функції музеїв.

3. Музейна сітка та класифікація музеїв.

4. Історію виникнення музеїв Західної Європи.

5. Музеї в період проголошення незалежності, їх призначення, мета і завдання сьогодення.

Контрольні питання:

1. Дайте характеристику становлення вітчизняних простомузейних зібрань предметів музейного призначення?

2. Назвіть перші музеї на території сучасної України.

3. Чому одними із перших музеїв виникли в навчальних закладах -університетах?

4. Якою була музейна політика Української Центральної Ради?

5. Історичні музеї, дайте характеристику їх направлення.

6. Як ви розумієте поняття «краєзнавчий музей»?

7. Назвати розподіл музейної мережі України та її характеристика.

8. Назвіть основні терміни Закону України «Про музеї та музейну справу».

Рекомендована література:

1. Закон України «Про музеї і музейну справу» // Відомості Верховної Ради – 1995 — №25.

2. Закон України «Про культуру» // 11.12.2010.

3. Бондар М.М., Мезенцева Г.Г., Славін Л.М. Нариси музейної справи. – К.: Наукова думка, 1959.

4. Лесникова О.В. Музей Мира учебн. пособ. – М.: Фмінта; Наука, 2002.

5. Мезенцева Г.Г. Музеї України. – К., 1959.

6. Музееведение. Исторические и краеведческие музеи: Краткий курс лекций / под.ред. В.Н. Седых. – СПб.: Изд-во «С. Петерб. ун-та», 2004.

7. Рутинський М.Й, Стецюк О.В. Музеєзнавство: Навч. посіб. – К.: Знання, 2008 – 428 с.

8. Скрипник Г. Етнографічні музеї України. – К.: Наукова думка, 1989.

9. Якубовський В.І. Музеєзнавство: Підручник. – Кам’янець-Подільський: ПП Мошан М.І., 2010. – 352 с.

Семінар №2

Музеї у новітні часи

Год.

1 Демократизація музеїв.

2 Екомузеї Франції.

3 Міські екомузеї Португалії і Бразилії.

4 Екомузеї корінного населення Скандинавських країн та Росії.

5 Екомузеї постколоніального світу.

Методичні рекомендації

Готуючись до семінару даної теми, студенти повинні вникнути у процеси створення музеїв, які мали місце в окремих країнах планети в новітні часи і які привели до демократизації музеїв і створення громадських музеїв. Такі музеї виникли після Другої світової війни і мали місце у багатьох країнах різні назви: у США – громадські, Латинській Америці – інтегровані, в Канаді і Франції – екомузеї.

Розглядаючи друге питання студентам слід знати, що серед європейських країн піонерами руху в будівництві громадських музеїв виступали французькі вчені і перш за все, Жорж Андрі Рів’єр, який разом з його колегами розробляв і реалізував два проекти громадських музеїв, яких у Франц

На предприятии производится и продается 8 000 ед в год изделия В.doc

Зарегистрируйся в два клика и получи неограниченный доступ к материалам, а также

промокод

на новый заказ в Автор24. Это бесплатно.

Условие

На предприятии производится и продается 8 000 ед. в год изделия В. Совокупные затраты по производству и реализации 480 000 руб., доля постоянных затрат в совокупных – 60%. Внепроизводственные затраты по реализации – 10% от цены. Продажная цена ед. товара – 150 руб. Если предприятие снизит цену на 20% руб., то это может увеличить реализацию на – 25%. Оценить данное предложение.

Решение

Сумма постоянных затрат составляет:

FC = 60% * TC = 60% * 480 000 = 288 000 руб.

Тогда сумма переменных затрат составит:

VC = TC – FC = 480 000 – 288 000 = 192 000 руб.

Удельные переменные (на единицу продукции) = 192 000 / 8000 = 24 руб.

Выручка:

TR = P*Q = 150 * 8000 = 1 200 000

P — цена

Q — объем

Маржинальный доход:

МД = TR – VC = 1 200 000 – 192 000 = 1 008 000 руб.

Прибыль:

R = МД – FC = 1 008 000 – 288 000 = 720 000 руб.

Если предприятие снизит цену на 20% руб., то это может увеличить реализацию на – 25%.

С учетом снижения цена составит: 150 * 80% = 120 руб.

Объем реализации: 8 000 * 125% = 10 000 ед.

Постоянные затраты составят 288 000 руб.

Переменные затраты сократятся с учетом условия: %

. внепроизводственные затраты по реализации – 10% от цены.

Т.е. при цене 150 руб. переменные составляли 15 руб. в составе 24 руб.

С учетом снижения цены переменные затраты на единицу продукции составят: 24 – 15 + 12 = 21 руб

50% контрольной работы недоступно для прочтения

Закажи написание контрольной работы по выбранной теме всего за пару кликов. Персональная работа в кратчайшее

время!

Подробнее о работе

- 1 страниц

- 2017 год

-

39

просмотров - 0 покупки

140 ₽

Работа будет доступна в твоём личном кабинете после покупки

Гарантия сервиса Автор24

Уникальность не ниже 50%

Условие «net 30» означает, что покупатель должен оплатить товар в течение 30 дней, а условие «2/10, net 30» показывает, что покупатель имеет право на 2-ю % скидку, если он оплачивает товар в течение 10 дней, и должен заплатить полную цену, если оплачивает товар в течение 30 дней.

а) Рассчитаем АСР – средний период конверсии причитающихся сумм дебиторской задолженно

Отсутствует

Фирма продает продукцию на условиях «2/10, net 30». Объем продаж за год составляет 600 000 тыс. у.е. 40% покупателей платят на 10-й день и пользуются дисконтом, в то время как 60% платят в среднем на 40-й день после покупки.

Определите:

Величину среднего периода конверсии дебиторской задолженности;

Величину средних инвестиций в дебиторскую задолженность;

Что случится со средней величиной инвестиций в дебиторскую задолженность, если фирма ужесточит свою политику получения долгов, чтобы добиться соблюдения условий кредитного договора.

Отсутствует

Форма заказа новой работы

Не подошла эта работа?

Закажи новую работу, сделанную по твоим требованиям

Условие «net 30» означает, что покупатель должен оплатить товар в течение 30 дней, а условие «2/10, net 30» показывает, что покупатель имеет право на 2-ю % скидку, если он оплачивает товар в течение 10 дней, и должен заплатить полную цену, если оплачивает товар в течение 30 дней.

а) Рассчитаем АСР – средний период конверсии причитающихся сумм дебиторской задолженно

Отсутствует

Фирма продает продукцию на условиях «2/10, net 30». Объем продаж за год составляет 600 000 тыс. у.е. 40% покупателей платят на 10-й день и пользуются дисконтом, в то время как 60% платят в среднем на 40-й день после покупки.

Определите:

Величину среднего периода конверсии дебиторской задолженности;

Величину средних инвестиций в дебиторскую задолженность;

Что случится со средней величиной инвестиций в дебиторскую задолженность, если фирма ужесточит свою политику получения долгов, чтобы добиться соблюдения условий кредитного договора.

Отсутствует

Купить эту работу

Фирма продает продукцию на условиях «2 10 net 30» Объем продаж за год составляет 600 000 тыс

140 ₽

или заказать новую

Лучшие эксперты сервиса ждут твоего задания

от 20 ₽

Гарантии Автор24

-

Гарантийный срок

10 дней с момента оплаты работы

-

Критерии обращения по гарантии

Работа не соответствует заявленному описанию или уникальность

менее

50% -

Куда обращаться

Оформить жалобу в личном кабинете

Инструкция

Ознакомиться с подробной инструкцией можно по

ссылке

Понравилась эта работа?

или

6 марта 2020 заказчик разместил работу

Выбранный эксперт:

| Купить эту работу vs Заказать новую | ||

|---|---|---|

|

0 раз |

Куплено | Выполняется индивидуально |

|

Не менее 40%

Исполнитель, загружая работу в «Банк готовых работ» подтверждает, что |

Уникальность | Выполняется индивидуально |

| Сразу в личном кабинете | Доступность | Срок 1—4 дня |

| 140 ₽ | Цена | от 20 ₽ |

Не подошла эта работа?

В нашей базе

27837 Решений задач

— поможем найти подходящую

5

Похожих

работ

Отзывы студентов

Решение задач

Решение задач

Решение задач

Решение задач