Готовое решение: Заказ №8844

Готовое решение: Заказ №8844

Тип работы: Задача

Тип работы: Задача

Статус: Выполнен (Зачтена преподавателем ВУЗа)

Статус: Выполнен (Зачтена преподавателем ВУЗа)

Предмет: Экономика

Предмет: Экономика

Дата выполнения: 02.10.2020

Дата выполнения: 02.10.2020

Цена: 229 руб.

Цена: 229 руб.

Чтобы получить решение, напишите мне в WhatsApp, оплатите, и я Вам вышлю файлы.

Кстати, если эта работа не по вашей теме или не по вашим данным, не расстраивайтесь, напишите мне в WhatsApp и закажите у меня новую работу, я смогу выполнить её в срок 1-3 дня!

Описание и исходные данные задания, 50% решения + фотография:

Задача 34. Компания рассматривает целесообразность принятия проекта со следующим денежным потоком: -130; 30;40;50;50;20. Стоимость капитала компании составляет 14%. Как правило проекты со сроком погашения, превышающим 4 года, не принимаются. Сделать анализ с помощью обыкновенного и дисконтированного срока окупаемости.

Решение

Простой срок окупаемости инвестиционного проекта представляет собой срок простого возврата суммарными чистыми доходами с вложенного в проект капитала. Он равен периоду, в котором поступления от проекта превысят начальные инвестиции.

Ток=t, >I0

1-й год: <130

2-й год: =70<130

3-й год: =120<130

- Даны проекты А и Б, имеющие следующие денежные потоки: Проект А: -48; 15; 15; 15; 15; 15 Проект Б: -30; 10; 10; 10; 10; 10 Необходимо выбрать оптимальный проект для двух случаев (двух инвесторов):

- Найти и построить на координатной плоскости XY область определения функций двух вещественных переменных z(x,y)=корень(x^2/9+y^2/4-1)+lg((25-x^2)/(16-y^2))

- Сделайте анализ динамики и структуры оборота оптовой торговли универсальной базы Облпотребсоюза на основе данных таблицы, предварительно рассчитать недостающие данные.

- Для предприятия номинальный желаемый уровень доходности составляет 20% при ожидаемой ставке инфляции 8% в год. Провести анализ ЧДД для следующего проекта: первоначальные затраты – 50000 тыс. руб.

Критерии эффективности инвестиционных проектов

Задача 1. Требуется проанализировать проект со следующими характеристиками (млн. руб.): -150, 30, 70, 70, 45. Рассмотреть два случая:

а) стоимость капитала — 12%;

б) ожидается, что стоимость капитала будет меняться по годам следующим образом: 12%, 13%, 14%, 14%.

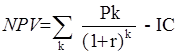

а) Для решения задачи необходимо воспользоваться формулой:

,

,

где Pk – поступление денежных средств в k-ом периоде;

r – ставка дисконтирования;

IC – величина исходных инвестиций.

Подставляя данные задачи, получаем:

Поскольку NPV > 0, то проект является приемлемым.

б) По той же формуле рассмотрим целесообразность принятия данного инвестиционного проекта при меняющихся ставках дисконтирования:

Поскольку NPV < 0, то проект при этих данных является неприемлемым.

Задача 2. Требуется определить значение показателя IRR для проекта, рассчитанного на три года, требующего инвестиций в размере 10 млн. руб. и имеющего предполагаемые денежные поступления в размере 3 млн. руб., 4 млн. руб., 7 млн. руб.

Для решения задачи используем метод последовательных итераций с применением табулированных значений дисконтирующих множителей.

Возьмем два произвольных значения ставки дисконтирования: r1 = 10%, r2= 20%, предполагая что именно в этом диапазоне ставок дисконтирования NPV меняет свое значение с «+» на «–» или с «–» на «+». Соответствующие расчеты с использованием табулированных значений приведены в табл. 1.

Таблица 1

Расчет показателя IRR: первый шаг

| Год | Поток | r1 = 10% | r2 = 20% | ||

| PV | PV | ||||

| 0-й | — 10 | 1,000 | -10,00 | 1,000 | -10,00 |

| 1-й | 0,909 | 2,73 | 0,833 | 2,50 | |

| 2-й | 0,826 | 3,30 | 0,694 | 2,78 | |

| 3-й | 0,751 | 5,26 | 0,579 | 4,05 | |

| NPV=1,29 | NPV=-0,67 |

Используя данные таблицы можно рассчитать значение IRR по следующейформуле:

,

,

где r1 – значение ставки дисконтирования, при которой NPV(r1) > 0 (NPV(r1) < 0);

r2 – значение ставки дисконтирования, при которой NPV(r2) < 0 (NPV(r2) > 0).

Тогда значение IRR вычисляется следующим образом:

.

.

Для получения уточненного значения IRR осуществим следующую итерацию при r1 = 16%, r2= 17%, расчеты представим в таблице 2.

Таблица 2

Расчет показателя IRR: второй шаг

| Год | Поток | r1 = 16% | r2 = 17% | ||

| PV | PV | ||||

| 0-й | — 10 | 1,000 | -10,00 | 1,000 | -10,00 |

| 1-й | 0,826 | 2,59 | 0,855 | 2,57 | |

| 2-й | 0,743 | 2,97 | 0,731 | 2,92 | |

| 3-й | 0,641 | 4,49 | 0,624 | 4,37 | |

| NPV=0,05 | NPV=-0,14 |

Тогда уточненное значение IRR будет равно:

.

.

Истинное значение показателя IRR равно 16,23%, т.е. метод последовательных итераций обеспечивает весьма высокую точность (отметим, что с практической точки зрения такая точность является излишней).

Задача 3. Компания рассматривает целесообразность принятия проекта с денежным потоком: -130, 30, 40, 50, 50, 20. Стоимость капитала компании 14%. Как правило, проекты со сроком погашения, превышающим 4 года, не принимаются. Сделать анализ с помощью критериев обыкновенного и дисконтированного сроков окупаемости.

Расчеты приводим в таблице 3 с использованием следующих формул:

РР = min n, при котором  ³ IC,

³ IC,

DРР = min n, при котором  ³ IC,

³ IC,

где Pk – поступление денежных средств в k-ом периоде;

r – ставка дисконтирования;

IC – величина исходных инвестиций;

n – целое число лет, за которые происходит полное окупание проекта.

Таблица 3

Оценка приемлемости проекта по критериям PP и DPP

| Год | Денежный | Дисконтиру- | Дисконтиро- | Кумулятивное возмещение | |

| поток | ющий множитель |

ванный | инвестиции для потока | ||

| (млн руб.) | при r = 14% |

денежный поток | (млн руб.) | ||

| (млн руб.) | исходного | дисконтированного | |||

| 0-й | -130 | 1,000 | -130,0 | -130 | -130,0 |

| 1-й | 0,877 | -100 | -103,7 | ||

| 2-й | 0,769 | 30,8 | -60 | -72,9 | |

| 3-й | 0,675 | 33,8 | -10 | -39,1 | |

| 4-й | 0,592 | 29,6 | -9,5 | ||

| 5-й | 0,519 | 10,4 | 0,9 |

Из приведенных в таблице расчетов видно, что РР = 4 года (при точном расчете РР = 3,25 года), a DPP = 5 лет (при точном расчете DPP = 4,9 года). Таким образом, если решение принимается на основе обыкновенного срока окупаемости, то проект приемлем, если используется критерий дисконтированного срока окупаемости, то проект скорее всего будет отвергнут.

Задача 4. Коммерческая организация рассматривает целесообразность приобретения новой технологической линии. Стоимость линии составляет 10 млн. долл.; срок эксплуатации — 5 лет; износ на оборудование начисляется по методу прямолинейной амортизации, т.е. 20% годовых; ликвидационная стоимость оборудования будет достаточна для покрытия расходов, связанных с демонтажем линии. Выручка от реализации продукции прогнозируется по годам в следующих объемах (в тыс. долл.): 6800, 7400, 8200, 8000, 6000. Текущие расходы по годам оцениваются следующим образом: 3400 тыс. долл. в первый год эксплуатации линии с последующим ежегодным ростом их на 3%. Ставка налога на прибыль составляет 30%. Сложившееся финансово-хозяйственное положение коммерческой организации таково, что коэффициент рентабельности авансированного капитала составлял 21—22%; стоимость авансированного капитала (WAСС) — 19%. В соответствии со сложившейся практикой принятия решений в области инвестиционной политики руководство организации не считает целесообразным участвовать в проектах со сроком окупаемости более четырех лет. Целесообразен ли данный проект к реализации?

Оценка выполняется в три этапа: 1) расчет исходных показателей по годам; 2) расчет аналитических коэффициентов; 3) анализ коэффициентов.

Этап 1. Расчет исходных показателей по годам

| Годы | |||||

| |

1-й | 2-й | 3-й | 4-й | 5-й |

| Объем реализации Текущие расходы Износ Налогооблагаемая прибыль Налог на прибыль Чистая прибыль Чистые денежные поступления |

6800 3400 2000 | 7400 3502 2000 | 8200 3607 | 8000 3715 | 3827 2000 |

Этап 2. Расчет аналитических коэффициентов:

а) расчет чистого приведенного эффекта NPV, г = 19%:

NPV = — IC + PV = — 10 000 + 2980 * 0,8403 + 3329 * 0,7062 + 3815 * 0,5934 + 3599 * 0,4987+ 2121 * 0,4191 = -198 тыс. долл.;

б) расчет индекса рентабельности инвестиции по формуле:

PI = PV / IC = 9802 / 10000 = 0,98;

в) расчет внутренней нормы прибыли IRR данного проекта:

поскольку при r = 19% NPV < 0, то необходимо выбрать ставку дисконтирования меньше 19%, например r = 10%:

NPV = — IC + PV = — 10 000 + 2980 * 0,909 + 3329 * 0,826 + 3815 * 0,751 + 3599 * 0,683 + 2121 * 0,621 = 2099 тыс. долл.;

IRR = 18,2%;

г) расчет срока окупаемости проекта РР:

срок окупаемости 3 года, поскольку кумулятивная сумма чистых денежных поступлений за этот период (10 124 тыс. долл.) превышает объем капитальных вложений;

д) расчет коэффициента эффективности проекта ARR по формуле:

д) расчет коэффициента эффективности проекта ARR по формуле:

,

,

где PN – величина чистой прибыли по проекту;

IC – величина исходных инвестиций;

RV – остаточная или ликвидационная стоимость проекта.

Среднегодовая чистая прибыль по исследуемому проекту равна:

PN = (980 + 1329 + 1815 + 1599 + 121) / 5 = 1168,8 тыс. долл.

Среднегодовой объем капитальных вложений равен 5000 тыс. долл. ((10000 + 0) / 2).

ARR = 1168,8 / 5000 = 0,234 (или 23,4%).

Этап 3. Анализ коэффициентов.

Приведенные расчеты показывают, что в зависимости от того, какой критерий эффективности выбран за основу в данной коммерческой организации, могут быть сделаны диаметрально противоположные выводы. Действительно, согласно критериям NPV, PI и IRR проект нужно отвергнуть; согласно двум другим критериям—принять. В данном случае можно ориентироваться на какой-то один или несколько критериев, наиболее важных по мнению руководителей коммерческой организации, либо принять во внимание дополнительные объективные и субъективные факторы.

Задача 5. Предположим, что компания имеет возможность инвестировать до 55 млн. руб.; при этом стоимость источников финансирования составляет 10%. Требуется составить оптимальный инвестиционный портфель, если имеются следующие альтернативные проекты, поддающиеся дроблению:

проект А:-30; 6; 11; 13; 12;

проект В: -20; 4; 8; 12; 5;

проект С: -40;12;15;15;15;

проект D: -15; 4; 5; 6; 6.

Рассчитаем чистый приведенный эффект (NPV) ииндекс рентабельности для каждого проекта (PI):

| Проект | NPV | PI |

| A | 2,51 | 1,084 |

| B | 2,68 | 1,134 |

| C | 4,82 | 1,121 |

| D | 1,37 | 1,091 |

Таким образом, по убыванию показателя PI проекты упорядочиваются следующим образом: В, C, D, A. Наиболее оптимальной будет стратегия:

| Проект | Инвестиция | Часть инвестиции, включаемая в портфель, % | NPV |

| В С Всего |

100,0 87,5 |

2,68 4,22 |

|

| 6,90 |

Можно проверить, что любая другая комбинация ухудшает результаты — уменьшает суммарный NPV. В частности, проверим вариант, когда проект С, как имеющий наивысший NPV, в полном объеме включается в инвестиционный проект:

| Проект | Инвестиция | Часть инвестиции, включаемая в портфель, % | NPV |

| С В Всего |

100.0 75.0 |

4,82 2,01 |

|

| 6,83 |

Таким образом, действительно была найдена оптимальная стратегия формирования инвестиционного портфеля.

Задача 6. В условиях предыдущей задачи составить оптимальный инвестиционный портфель, если верхний предел инвестиций — 55 млн руб., но проекты не поддаются дроблению.

Возможны следующие сочетания проектов в портфеле: А + В, А + D,B+D, C+ D. Рассчитаем суммарный NPV для каждого варианта:

| Вариант | Суммарная инвестиция | Суммарный NPV |

| А + В | 50(30+20) | 5,19(2,51 + 2.68) |

| A +D | 45(30+15) | 3,88(2,51 + 1.37) |

| В + D | 35 (20 + 15) | 4,05 (2,68 +1.37) |

| C + D | 55(40+15) | 6,19(4,82+1.37) |

Таким образом, оптимальным является инвестиционный портфель, включающий проекты С и D.

|

Расчетные и графические задания Равновесный объем — это объем, определяемый равенством спроса и предложения… |

Кардиналистский и ординалистский подходы Кардиналистский (количественный подход) к анализу полезности основан на представлении о возможности измерения различных благ в условных единицах полезности… |

Обзор компонентов Multisim Компоненты – это основа любой схемы, это все элементы, из которых она состоит. Multisim оперирует с двумя категориями… |

Композиция из абстрактных геометрических фигур Данная композиция состоит из линий, штриховки, абстрактных геометрических форм… |

|

БИОХИМИЯ ТКАНЕЙ ЗУБА В составе зуба выделяют минерализованные и неминерализованные ткани… Типология суицида. Феномен суицида (самоубийство или попытка самоубийства) чаще всего связывается с представлением о психологическом кризисе личности… ОСНОВНЫЕ ТИПЫ МОЗГА ПОЗВОНОЧНЫХ Ихтиопсидный тип мозга характерен для низших позвоночных — рыб и амфибий… |

Наименование темы 1

: - 150, 30, 70,")

ЗАДАЧА 1 Проанализировать проект со следующими характеристиками (млн. руб. ): — 150, 30, 70, 45. Цена капитала 12% Наименование темы 2

+70/(1+0, 12)2+ 70/(1+0, 12)3+ 45/(1+0, 12)4 = 11, 04 млн.")

Решение: NPV = -150+30/(1+0, 12)+70/(1+0, 12)2+ 70/(1+0, 12)3+ 45/(1+0, 12)4 = 11, 04 млн. руб. NPV=11, 04>0 – проект следует принять PI = 161, 04/150 = 1, 07 PI=1, 07>1 – проект следует принять Наименование темы 3

: - 150, 30, 70,")

ЗАДАЧА 2 Проанализировать проект со следующими характеристиками (млн. руб. ): — 150, 30, 70, 45. Ожидается, что цена капитала будет меняться по годам следующим образом: 12%, 13%, 14%. Наименование темы 4

Решение: NPV = -150+30/1, 12+70/1, 12*1, 13*1, 14+ 45/1, 12*1, 13*1, 142 = 7, 97 млн. руб. NPV=7, 97>0 – проект следует принять PI = 157, 97/150 = 1, 05 PI=1, 05>1 – проект следует принять Наименование темы 5

ЗАДАЧА 3 Предприятие рассматривает целесообразность приобретения новой технологической линии по цене 18 000 у. е. По прогнозам, сразу же после пуска линии ежегодные поступления после вычета налогов составят 5700 у. е. Работа линии рассчитана на 5 лет. Ликвидационная стоимость линии равна затратам на ее демонтаж. Необходимая норма прибыли составляет 12%. Наименование темы 6

+5700/(1+0, 12)2 + 5700/(1+0, 12)3+ 5700/(1+0, 12)4 + 5700/(1+0, 12)5")

Решение: NPV = 5700/(1+0, 12)+5700/(1+0, 12)2 + 5700/(1+0, 12)3+ 5700/(1+0, 12)4 + 5700/(1+0, 12)5 -18000 = 20548, 5 – 18000 = 2548, 5 у. е. NPV=2548, 5 >0 – проект следует принять Наименование темы 7

ЗАДАЧА 4 Требуется рассчитать значение показателя ВНД для проекта, рассчитанного на 3 года, требующего инвестиций в размере 10 млн. руб. и имеющего предполагаемые денежные поступления в размере 3 млн. руб. , 4 млн. руб. , 7 млн. руб. Наименование темы 8

год денежный поток r=10% 0 -10/1, 1^0 = -10/1, 2^0 = -10 1 3 3/1, 1^1 = 2, 72 3/1, 2^1 = 2, 5 2 4 4/1, 1^2 = 3, 3 4/1, 2^2 = 2, 8 3 7 7/ 1, 1^3 = 5, 26 7/ 1, 2^3 = 4, 05 Наименование темы r=20% 9

Решение NPV 1 = -10+2, 72+3, 3+5, 26 = 1, 28 >0 NPV 2 = -10+2, 5+2, 8+4, 05 <0 ВНД = r 1 +f(r 1)/[f(r 1)-f(r 2)] *(r 2 -r 1) ВНД = 10 + 1, 28 /[1, 25 -(-0, 65)] *(20 -10) = 16, 63% Наименование темы 10

ЗАДАЧА 5 Компания рассматривает целесообразность принятия проекта с денежными потоками: -130, 40, 50, 20. Цена капитала компании 14%. Как правило, проекты со сроком погашения больше 4 лет не принимаются. Сделать анализ с помощью критериев обыкновенного и дисконтированного сроков окупаемости. Наименование темы 11

кумулятивное возмещение инвестиций для проекта дисконтированного")

Решение денежный поток дисконтированны й денежный поток (r=14%) кумулятивное возмещение инвестиций для проекта дисконтированного исходного -130 30 26, 3 -103, 7 -100 40 30, 78 -72, 9 -60 50 33, 75 -39, 2 -10 50 29, 6 -9, 6 40 20 10, 4 0, 8 60 Наименование темы 12

дисконтированный срок окупаемости =")

обыкновенный срок окупаемости = 3+10/50 = 3, 2 (проект примут) дисконтированный срок окупаемости = 4+9, 5/10, 4 = 4, 9 (проект не примут) Наименование темы 13

ЗАДАЧА 6 Требуется оценить целесообразность выбора одного из альтернативных проектов, если финансирование может быть осуществлено за счет ссуды банка под 12% годовых (расчеты по выплаченным % можно пренебречь). Нужно сделать ранжирование в зависимости от выбранного критерия. Наименование темы 14

Год 1 проект 2 проект 3 проект 4 проект 0 -1200 1 0 100 300 2 100 300 450 900 3 250 500 500 4 1200 600 250 5 1300 700 100 Наименование темы 15

Решение 1 проект 2 проект 3 проект 4 проект Год PV NPV PV NPV 0 -1200 -1200 1 0 -1200 89, 29 267, 86 -932, 14 2 79, 72 239, 16 358, 74 -573, 4 -871, 55 717, 48 -214, 66 3 177, 95 -942, 33 355, 89 -217, 51 -515, 66 355, 89 141, 23 4 762, 63 -179, 7 381, 31 163, 8 -134, 35 158, 88 300, 11 5 737, 67 557, 97 737, 65 397, 2 561 603, 3 56, 74 356, 85 1120, 28 Наименование темы 1110, 71 16

срок окупаемости Ток 1 = 4 + 179, 7/737, 67 = 4, 24")

1) срок окупаемости Ток 1 = 4 + 179, 7/737, 67 = 4, 24 Ток 2 = 4 + 134, 35/737, 65 = 4, 18 Ток 3 = 3 + 217, 51/381, 31 = 3, 57 Ток 4 = 2 + 214, 66/355, 89 = 2, 6 – лучший вариант Наименование темы 17

внутренняя норма доходности 1 проект 2 проект 3 проект 4 проект Ставка 25%")

2) внутренняя норма доходности 1 проект 2 проект 3 проект 4 проект Ставка 25% Ставка 30% Ставка 26% 0 -1200 1 0 80 230, 77 238, 1 2 64 192 266, 27 566, 89 3 128 256 227, 58 249, 95 4 491, 52 245, 76 210, 08 78, 72 5 425, 98 188, 53 31, 49 NPV -90, 5 -0, 26 -76, 77 -34, 9 Год Наименование темы 18

*13 = 22, 8 IRR")

IRR 1 = 12 + 557, 97/ (557, 97+90, 5)*13 = 22, 8 IRR 2 = 12 + 603, 3/ (603, 3+0, 26)*13 = 25 IRR 3 = 12 + 561/ (561 + 76, 77) * 18 =27, 8 IRR 4 = 12 + 356, 85/ (356, 85 + 34, 9)* 14 = 25, 2 Наименование темы 19

индекс рентабельности инвестиций PI = 1 + NPV / TIC PI 1 =")

3) индекс рентабельности инвестиций PI = 1 + NPV / TIC PI 1 = 1+557, 8 / 1200 = 1, 46 PI 2 = 1+603, 3 / 1200 = 1, 5 – лучший вариант PI 3 =1 + 561/ 1200 = 1, 47 PI 4 = 1 + 356, 85 / 1200 = 1, 3 Наименование темы 20

Закажите у меня новую работу, просто написав мне в чат!

Компания рассматривает целесообразность принятия проекта со следующим денежным потоком: -130; 30;40;50;50;20. Стоимость капитала компании составляет 14%. Как правило проекты со сроком погашения, превышающим 4 года, не принимаются. Сделать анализ с помощью обыкновенного и дисконтированного срока окупаемости.

Простой срок окупаемости инвестиционного проекта представляет собой срок простого возврата суммарными чистыми доходами с вложенного в проект капитала. Он равен периоду, в котором поступления от проекта превысят начальные инвестиции. года Дисконтированный срок окупаемости инвестиций — срок окупаемости инвестиций в текущих стоимостях. года ОТВЕТ: