Учет нематериальных активов зачастую вызывает трудности как у начинающих, так и у опытных бухгалтеров. В этой статье мы рассмотрим особенности отражения в 1С операций по приобретению и вводу в эксплуатацию нематериального актива.

Вы узнаете:

- как оформляется поступление НМА в 1С 8.3 пошагово;

- о нюансах принятия НДС к вычету при приобретении нематериального актива;

- как отражается амортизация и продажа нематериального актива в 1С.

Содержание

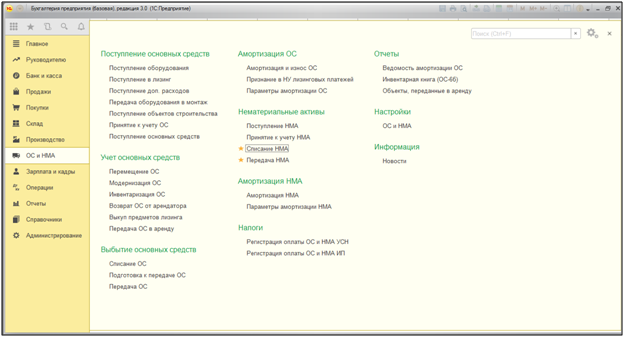

- Учет НМА в 1С 8.3 — пошаговая инструкция

- Поступление НМА в 1С 8.3 пошагово

- Регистрация СФ поставщика

- Ввод в эксплуатацию НМА

- Принятие НДС к вычету по НМА

- Начисление амортизации НМА

- Признание затрат на амортизацию в составе коммерческих (косвенных) расходов

- Продажа НМА проводки в 1С 8.3

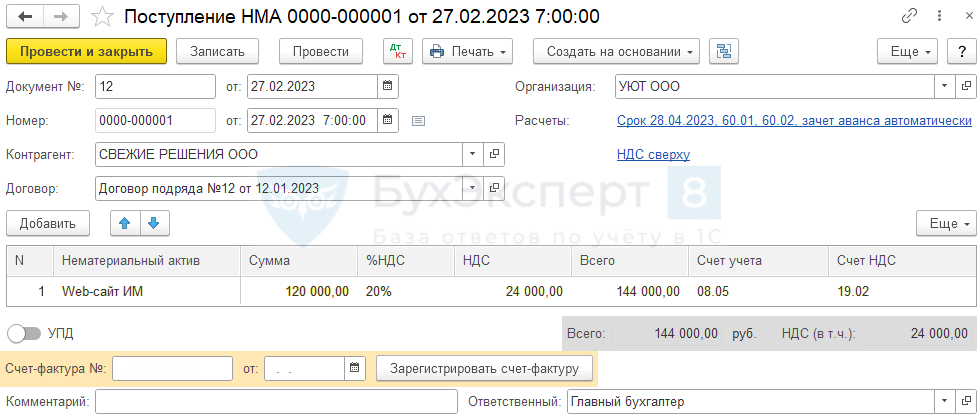

Организация, ведущая торговую деятельность, заключила договор на создание web-сайта, исключительные права на который будут принадлежать Организации. Сайт планируется использовать как интернет-магазин в течение 10 лет.

27 февраля подписан акт на выполненные работы по разработке сайта на сумму 144 000 руб. (в т. ч. НДС 20%).

28 февраля сайт введен в эксплуатацию.

Учетной политикой по БУ и НУ предусмотрено начисление амортизации линейным способом по всем объектам НМА.

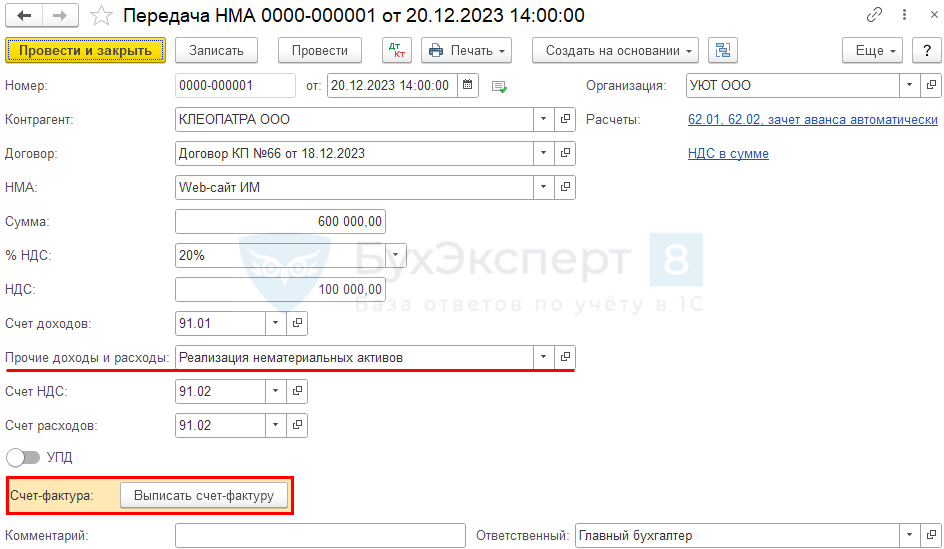

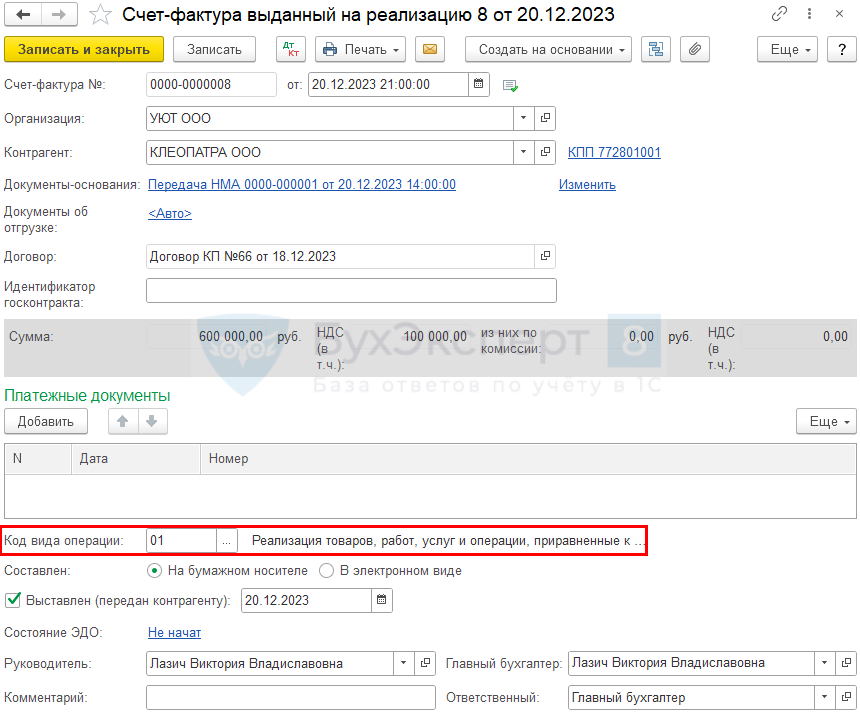

20 декабря сайт продан за 600 000 руб. (в т. ч. НДС 20%).

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

Поступление НМА в 1С 8.3 пошагово

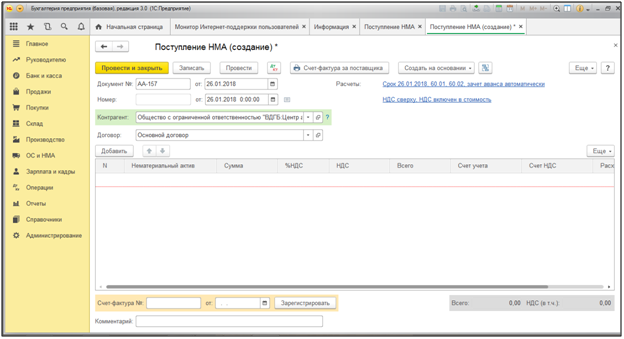

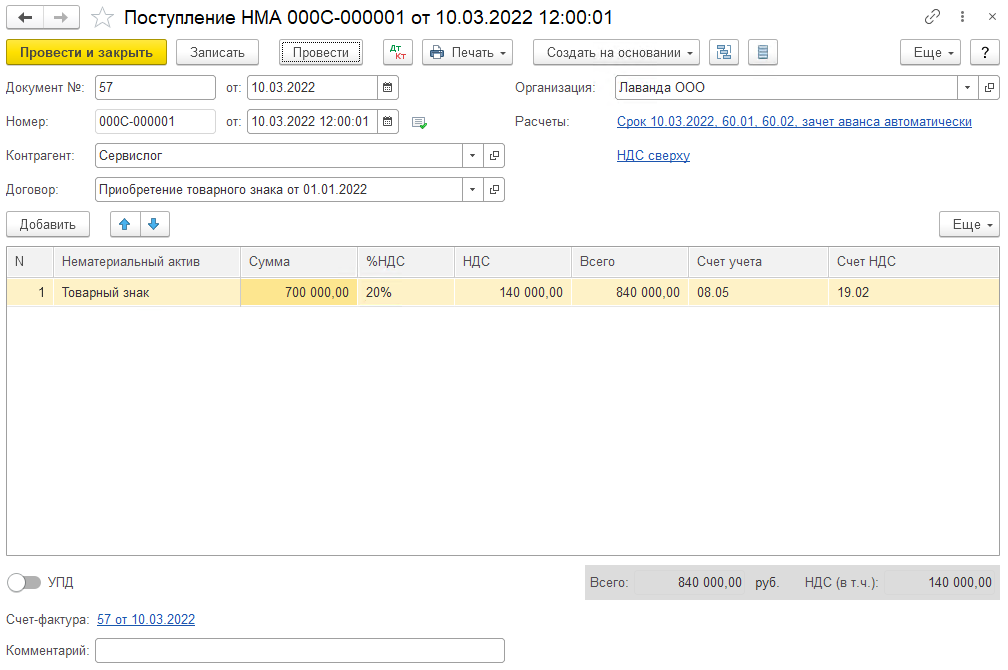

Затраты организации в имущество, которое впоследствии будет принято в бухгалтерском учете в качестве нематериального актива, учитываются по счету 08.05 «Приобретение нематериальных активов» (план счетов 1С).

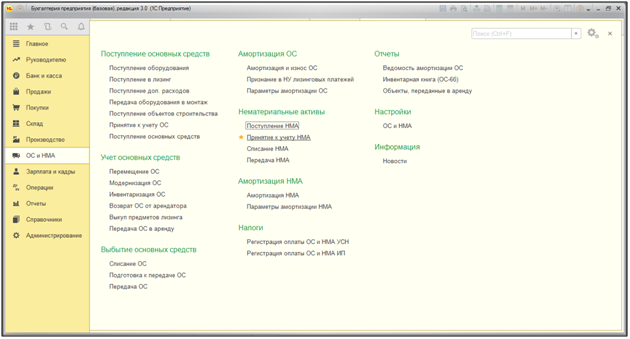

Приобретение НМА отражается документом Поступление НМА в разделе ОС и НМА —Поступление НМА.

В документе указывается:

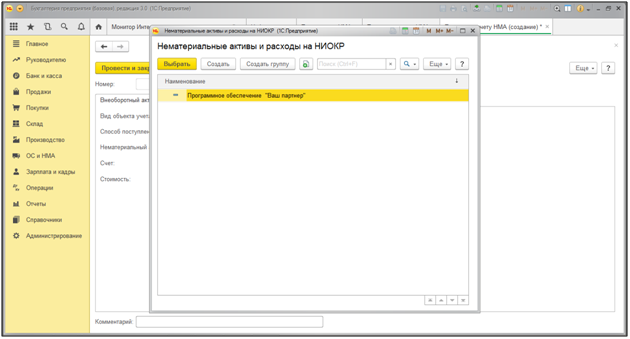

- Нематериальный актив — нематериальный актив из справочника Нематериальные активы;

- Вид объекта —Нематериальный актив;

PDF

PDF - Счет учета — 08.05 «Приобретение нематериальных активов»;

- Счет НДС — 19.02 «НДС по приобретенным нематериальным активам».

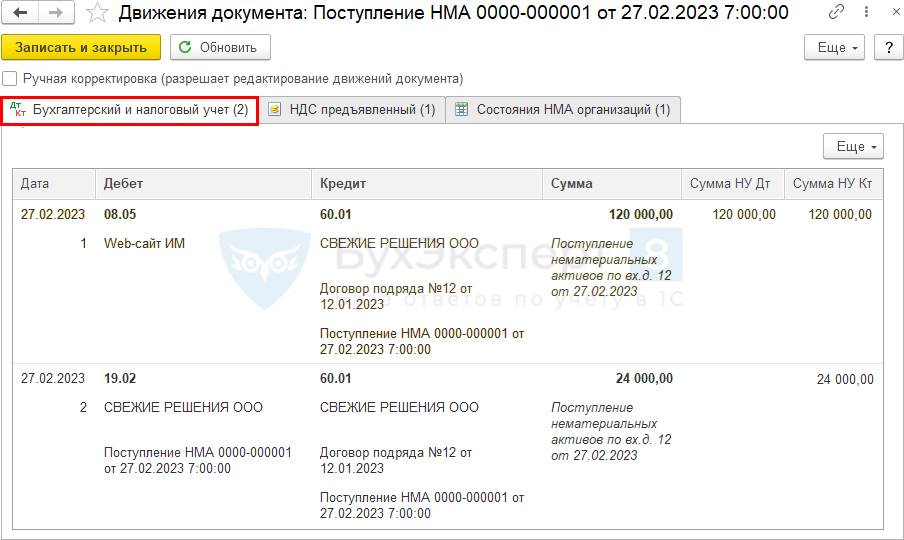

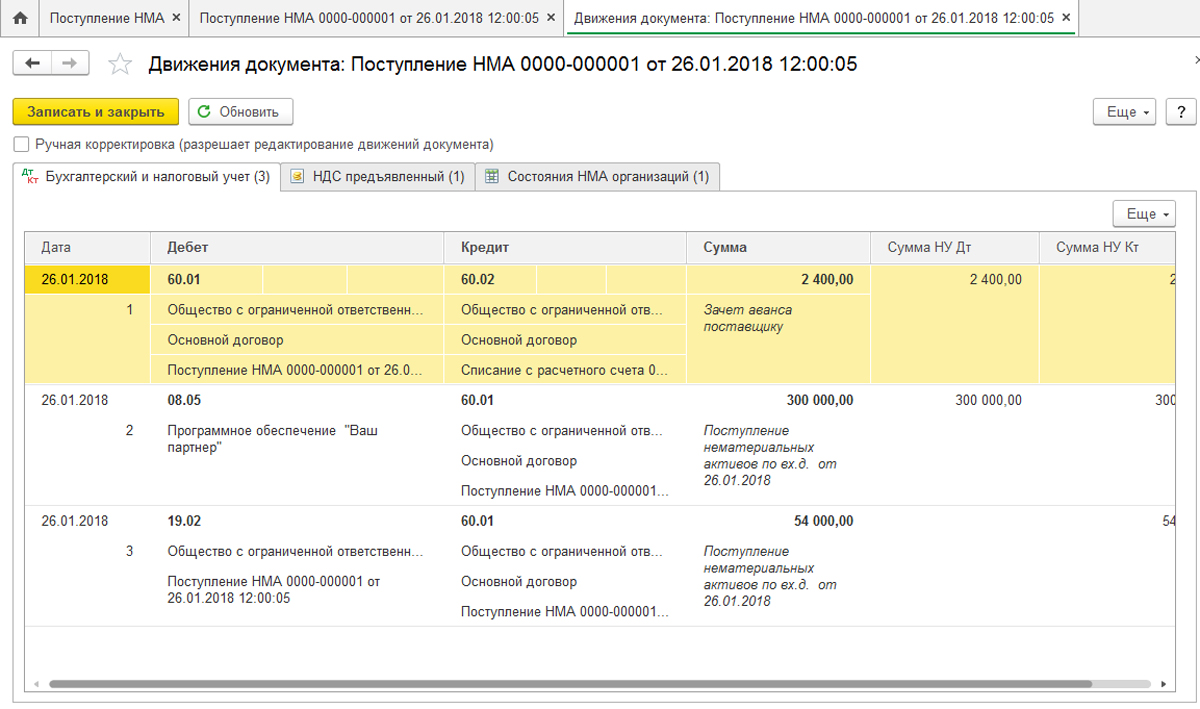

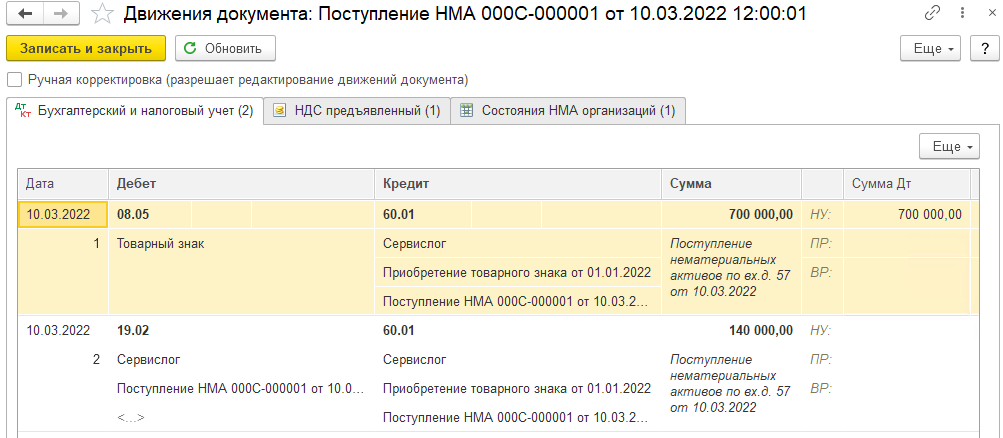

Проводки по документу

Документ формирует проводки:

- Дт 08.05 Кт 60.01 — оприходование НМА;

- Дт 19.02 Кт 60.01 — принятие к учету НДС.

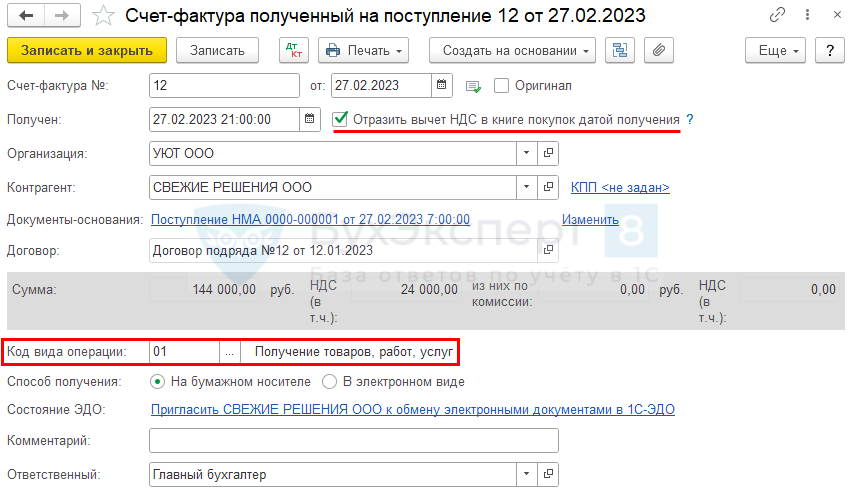

Регистрация СФ поставщика

Для регистрации входящего счета-фактуры от поставщика необходимо указать его номер и дату внизу формы документа Поступление НМА, нажать кнопку Зарегистрировать.![]()

Документ Счет-фактура полученный автоматически заполняется данными документа Поступление НМА.

- Код вида операции — значение 01 «Получение товаров, работ, услуг».

Независимо от того, установлен или нет в документе флажок Отразить вычет НДС в книге покупок датой получения, при его проведении не будут сделаны проводки по принятию НДС к вычету. Вычет НДС по НМА возможен только через документ Формирование записей книги покупок.

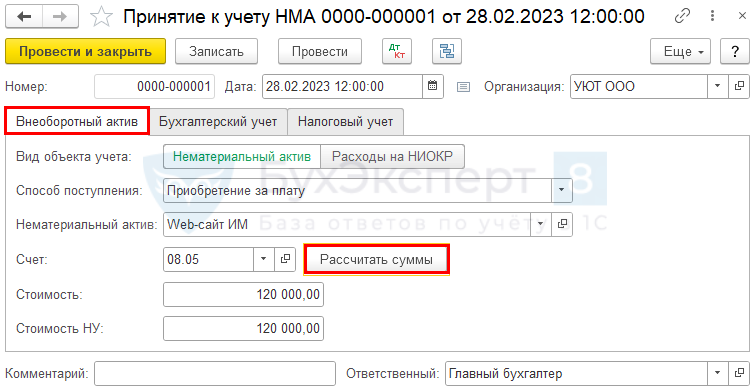

Ввод в эксплуатацию НМА

Нематериальные активы, используемые в организации, учитываются в дебете счета 04 «Нематериальные активы» (план счетов 1С) по первоначальной стоимости. Первоначальная стоимость НМА формируется исходя из фактических затрат на его приобретение и иных расходов, непосредственно связанных с приобретением и обеспечением условий для использования актива в запланированных целях, за исключением НДС и иных возмещаемых налогов (п. 6-8 ПБУ 14/2007, п. 3 ст. 257 НК РФ).

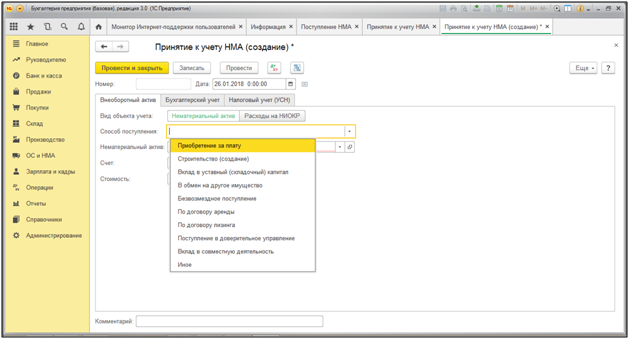

Принятие к учету НМА оформите документом Принятие к учету НМА в разделе ОС и НМА —Принятие к учету НМА.

Вкладка Внеоборотный актив

На вкладке Внеоборотный актив указываются данные приобретенного актива до ввода в эксплуатацию:

- Вид объекта учета — Нематериальный актив;

- Способ поступления — способ поступления внеоборотного актива в организацию, в нашем примере это Приобретение за плату;

- Нематериальный актив — ранее введенный нематериальный актив в справочнике Нематериальные активы;

- Счет — 08.05 «Приобретение нематериальных активов».

По кнопке Рассчитать суммы заполняются поля:

- Стоимость;

- Стоимость НУ.

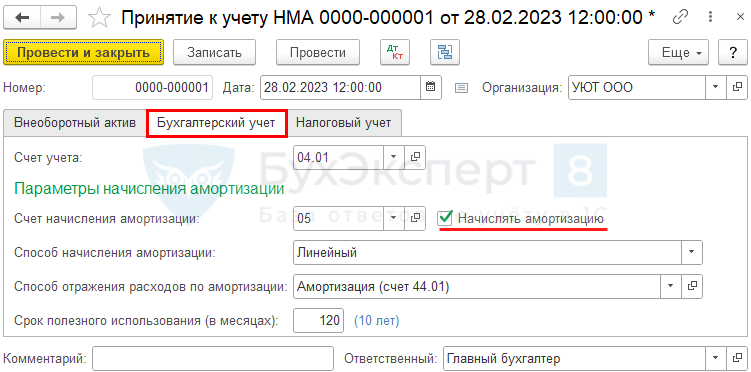

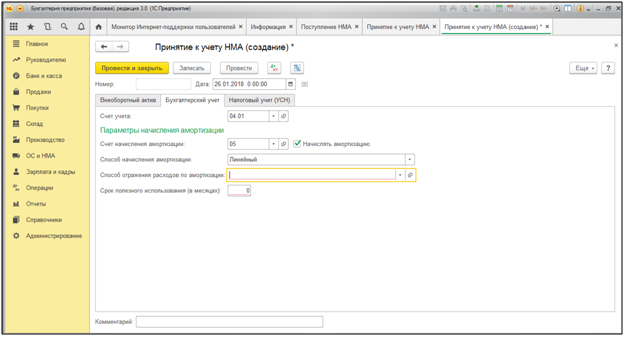

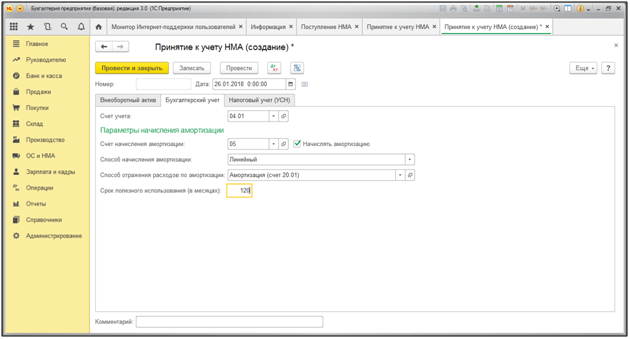

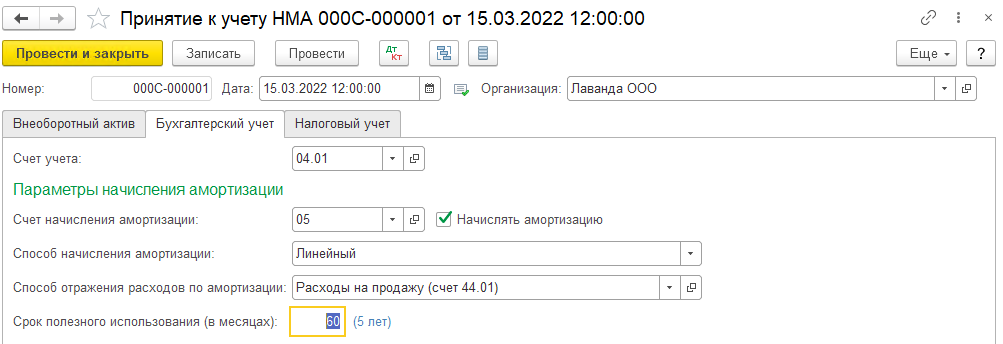

Вкладка Бухгалтерский учет

Стоимость НМА в БУ погашается посредством начисления амортизации. Если срок полезного использования НМА не определен, то амортизация не начисляется (п. 23 ПБУ 14/2007).

На вкладке Бухгалтерский учет указывается:

- Счет учета — счет 04.01 «Нематериальные активы организации»;

- Счет начисления амортизации — 05 «Амортизация нематериальных активов»;

- флажок Начислять амортизацию должен быть установлен: именно он влияет на автоматическое начисление амортизации в БУ при Закрытии месяца;

- Способ начисления амортизации — метод начисления по БУ, установленный в учетной политике организации;

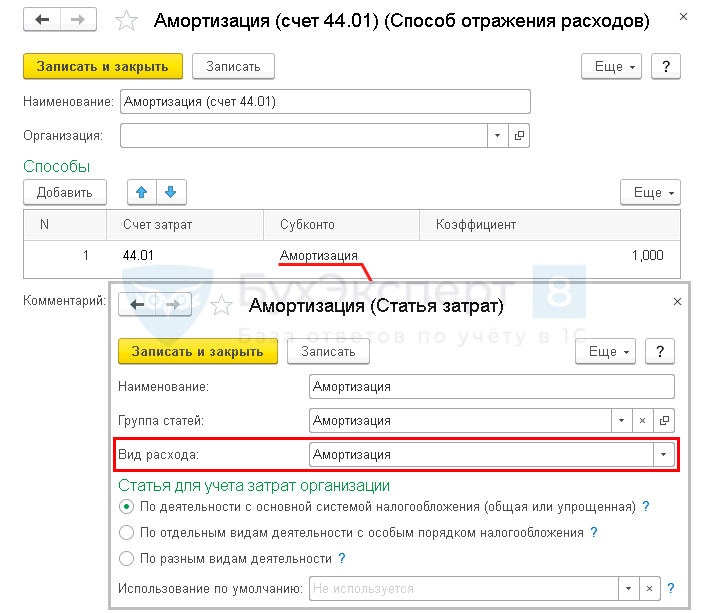

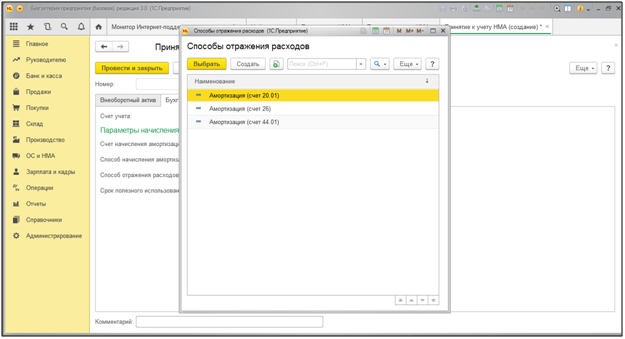

- Способ отражения расходов по амортизации — способ учета затрат на амортизацию НМА, выбирается из справочника Способы отражения расходов;

В нашем примере затраты учитываются по Дт 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность» (план счетов 1С), т. к. расходы на амортизацию торговых организаций включаются в состав коммерческих расходов в БУ (косвенных расходов — в НУ).

- Срок полезного использования (в месяцах) — предполагаемый срок полезного использования.

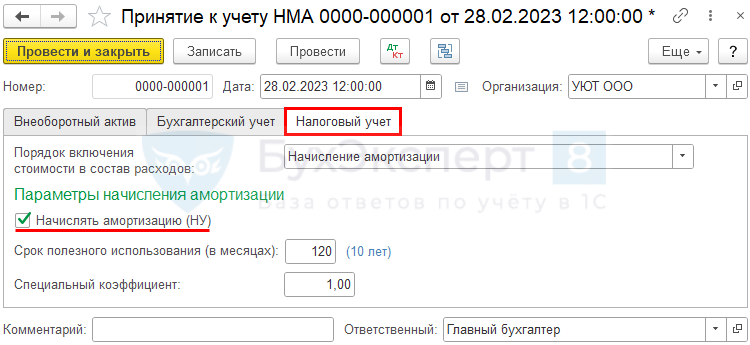

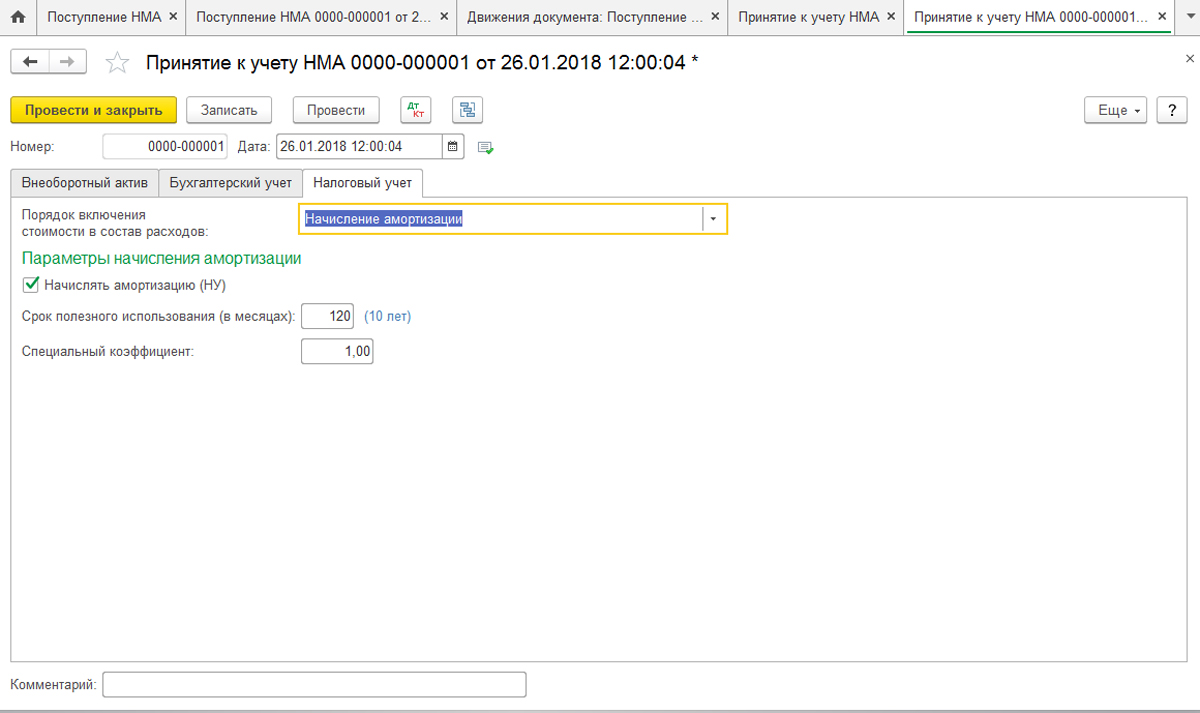

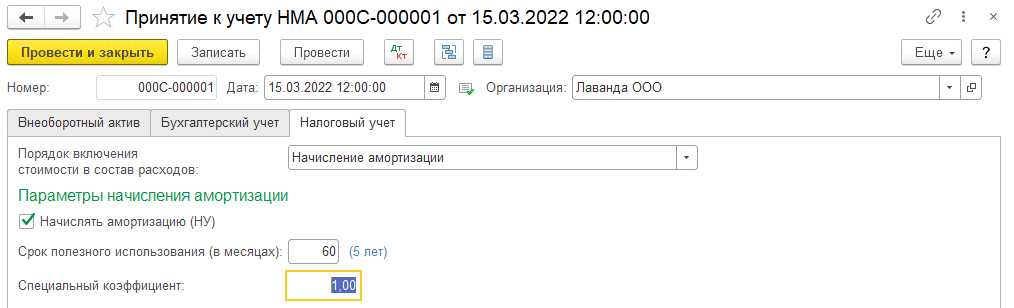

Вкладка Налоговый учет

Амортизируемым имуществом в НУ признается имущество, у которого (п. 1 ст. 256 НК РФ):

- срок полезного использования более 12 месяцев;

- первоначальная стоимость более 100 000 руб.

Если срок полезного использования НМА не определяется свидетельством, патентом, договором и проч., его невозможно определить, то норма амортизации устанавливается в расчете на срок равный 10 годам, но не более срока существования организации (п. 2 ст. 258 НК РФ)

На вкладке Налоговый учет указывается:

- Порядок включения стоимости в состав расходов — Начисление амортизации, т. к. в налоговом учете актив признается амортизируемым имуществом;

- флажок Начислять амортизацию должен быть установлен: именно он влияет на автоматическое начисление амортизации по НУ при Закрытии месяца;

- Срок полезного использования (в месяцах) — срок полезного использования, согласно установленной амортизационной группы НМА;

- Специальный коэффициент — понижающий коэффициент, если он установлен учетной политикой. В нашем примере он не установлен, поэтому данное поле не заполняем (п. 4 ст. 259.3 НК РФ).

К норме амортизации НМА могут применяться только понижающие коэффициенты. Повышающие коэффициенты (п. 1-3 ст. 259.3 НК РФ) предусмотрены исключительно для ОС.

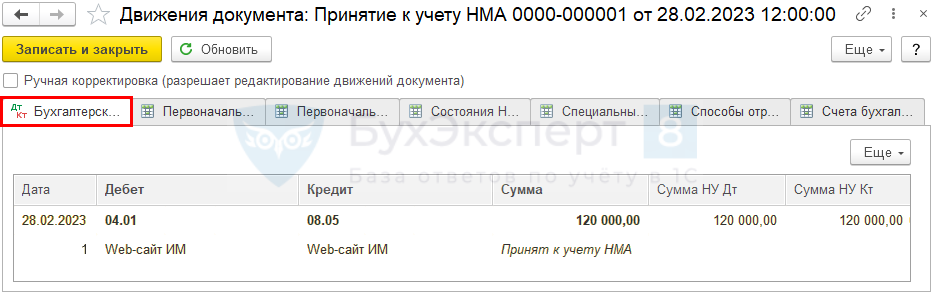

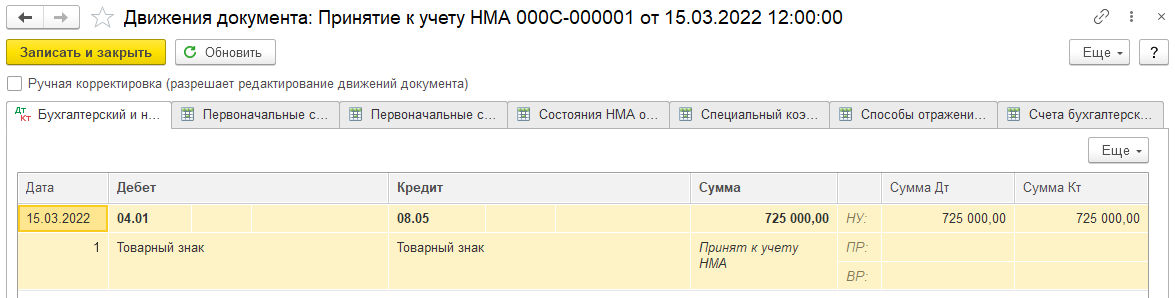

Проводки по документу

Документ формирует проводку:

- Дт 04.01 Кт 08.05 — ввод в эксплуатацию НМА.

Принятие НДС к вычету по НМА

НДС принимается к вычету по НМА при выполнении условий (п. 2 ст. 171 НК РФ):

- НМА используются в деятельности, облагаемой НДС;

- в наличии правильно оформленный СФ (УПД);

- НМА приняты к учету на счете 08.05 «Приобретение нематериальных активов» (абз. 3 п. 1 ст. 172 НК РФ, Постановление ФАС Уральского округа от 25.12.2013 N Ф09-13315/13 по делу N А76-25197/2012).

Принять НДС к вычету можно в течение 3-х лет после постановки его на учет на счет 08.05 «Приобретение нематериальных активов». При этом НДС должен приниматься к вычету по НМА в полной сумме налога, указанной в счете-фактуре (п. 1, 1.1 ст. 172 НК РФ, Письмо Минфина от 19.12.2017 N 03-07-11/84699).

На данный момент в 1С принятие НДС к вычету возможно только после отражения НМА на счете 04.01 «Нематериальные активы организации», т. е. после проведения документа Принятие к учету НМА. В отличие от ОС это может стать причиной налогового риска.

В связи с тем, что НК РФ в целях принятия НДС к вычету не указывает, на каком именно бухгалтерском счете должен быть учтен объект НМА, не исключены разногласия с налоговиками по вопросу отсчета 3-хлетнего периода для заявления данного вычета — по аналогии с вычетом НДС по основным средствам (Определение ВС от 21.09.2015 N 309-КГ15-11146). По нематериальным активам подобной судебной практики не достаточно, чтобы делать какие-либо выводы.

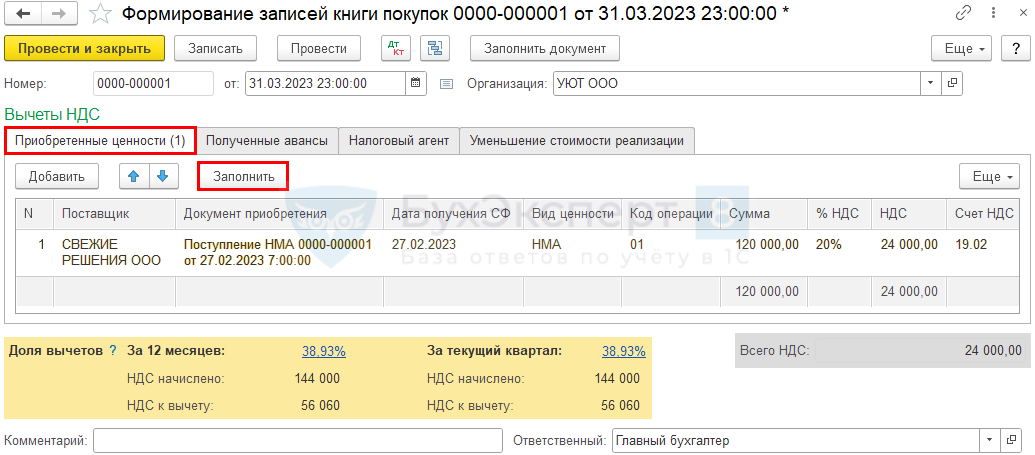

Принятие НДС к вычету по НМА оформите документом Формирование записей книги покупок в разделе Операции — Регламентные операции НДС. Для автоматического заполнения вкладки Приобретенные ценности воспользуйтесь кнопкой Заполнить.

Проводки по документу

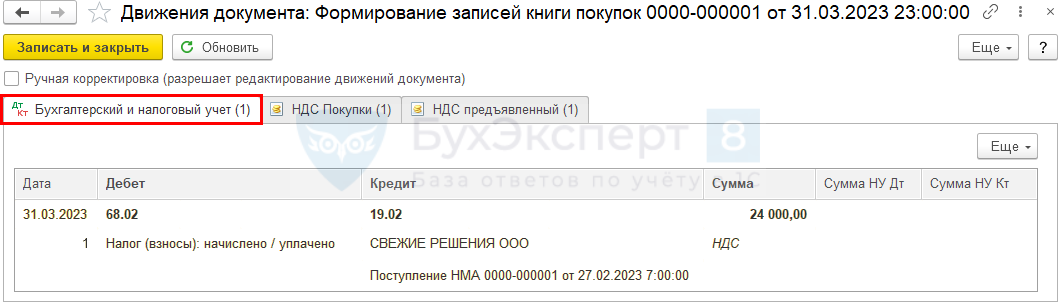

Документ формирует проводку:

- Дт 68.02 Кт 19.02 — НДС принят к вычету.

Отчет Книга покупок можно сформировать из раздела Отчеты —Книга покупок. ![]() PDF

PDF

Декларация по НДС

В декларации по НДС сумма вычета отражается:

В Разделе 3 стр.120 «Сумма НДС, подлежащая вычету»: ![]() PDF

PDF

- сумма НДС, принятая к вычету.

В Разделе 8 «Сведения из книги покупок»:

- счет фактура полученный, код вида операции «01».

Начисление амортизации НМА

Нормативное регулирование

В БУ стоимость НМА погашается через начисление амортизации, начиная со следующего месяца после принятия объекта к учету и прекращается погашаться со следующего месяца после его выбытия или полного погашения стоимости НМА (п. 31-33 ПБУ 14/2007).

Начисление амортизации осуществляется по кредиту счета 05 «Амортизация нематериальных активов» в корреспонденции со счетами затрат. В нашем примере НМА учитывается для коммерческих нужд, поэтому затраты по начисленной амортизации относятся на издержки обращения в дебет счета 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность» (план счетов 1С).

В НУ стоимость объекта НМА погашается через начисление амортизации, начиная со следующего месяца после ввода его в эксплуатацию и прекращает погашаться со следующего месяца после его выбытия или полного погашения стоимости (п. 4 ст. 259 НК РФ, п. 5 ст. 259.1 НК РФ).

В НУ начисленная амортизация может признаваться в составе прямых, косвенных или внереализационных расходов, в соответствии с учетной политикой по НУ. В нашем примере амортизация учитывается в составе косвенных расходов единовременно в последний день месяца начисления.

Узнать подробнее особенности начисления амортизации в 1С.

Принят ФСБУ 14/2022 НМА (Приказ Минфина от 30.05.2022 N 86н). Стандарт обязателен с отчетности за 2024, в УП можно прописать досрочное применение.

За автоматизацией в 1С можно следить здесь, дополнительно разместим информацию на сайте БЭ8.

Учет в 1С

Параметры начисления амортизации задаются:

- изначально — в документе Принятие к учету НМА;

- при изменении параметров начисления амортизации — в документе Изменение отражения амортизации НМА.

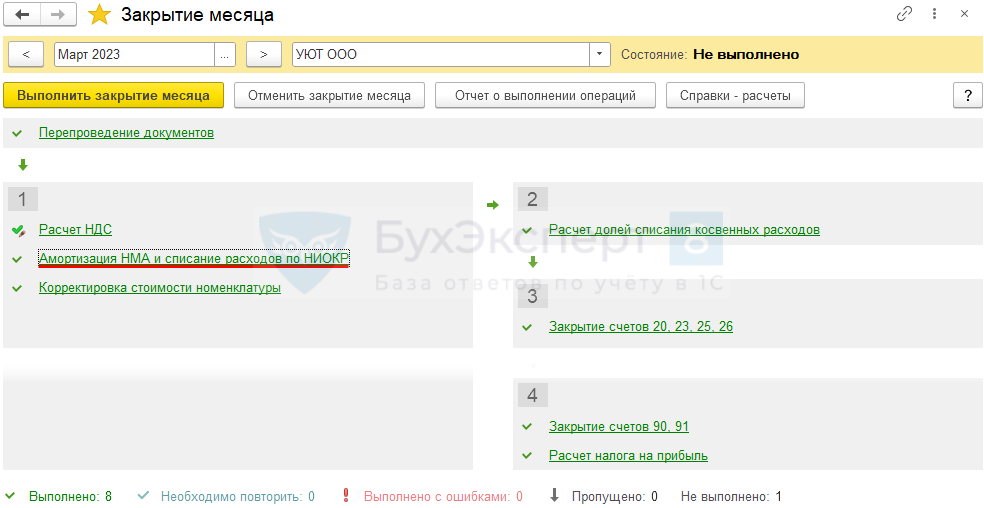

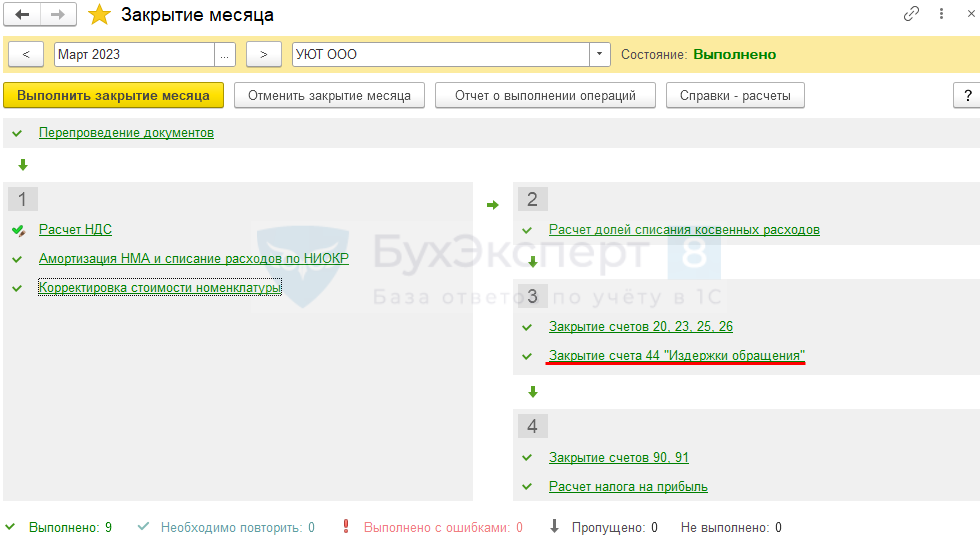

Ежемесячное начисление амортизации осуществляется при выполнении процедуры Закрытие месяца операция Амортизация НМА и списание расходов по НИОКР в разделе Операции —Закрытие месяца.

В нашем примере web-сайт принят к учету в качестве НМА и введен в эксплуатацию 28 февраля, следовательно, амортизация в БУ и НУ начисляется с марта.

Проводки по документу

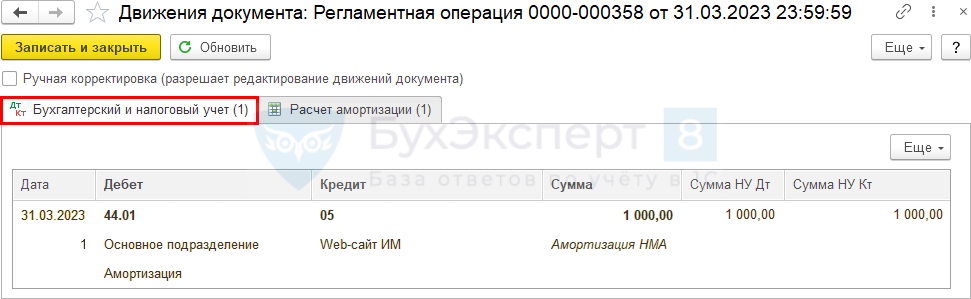

Документ формирует проводку:

- Дт 44.01 Кт 05 — начисление амортизации.

Аналогично осуществляется начисление амортизации за следующие месяцы до полного погашения стоимости. При выбытии НМА амортизация за последний месяц начисляется в документе выбытия, например, в документе Передача НМА.

Проверка

Расчет амортизации:

Ежемесячная сумма амортизации в 1С рассчитана правильно.

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа по расчету амортизации, например, Бухгалтерскую справку.

В 1С можно распечатать бланк расчета амортизации с помощью отчета Справка-расчет амортизации в разделе Операции — Закрытие месяца — кнопка Справки-расчеты — Амортизация.

В нем представлен расчет амортизации в БУ ![]() PDF и НУ

PDF и НУ ![]() PDF по отдельности, но с возможностью раскрыть сумму амортизации по месяцам начисления.

PDF по отдельности, но с возможностью раскрыть сумму амортизации по месяцам начисления.

Признание затрат на амортизацию в составе коммерческих (косвенных) расходов

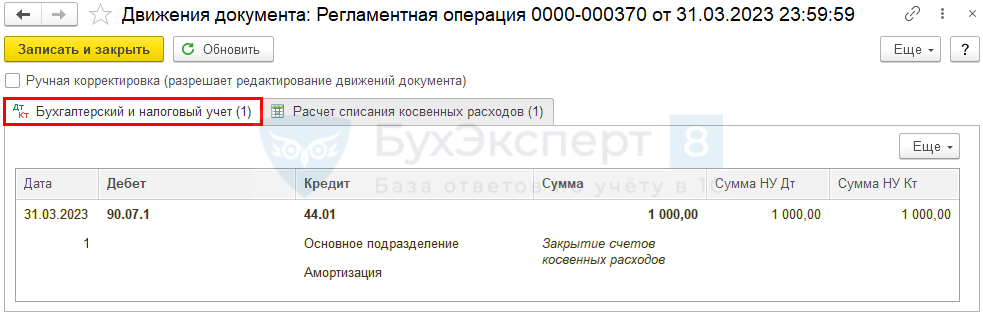

При закрытии месяца амортизация на счете 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность» списываются полностью в Дт счета 90.07.1 «Расходы на продажу по деятельности с основной системой налогообложения» (план счетов 1С).

Для того чтобы издержки обращения отразились в составе расходов на продажу, необходимо запустить процедуру Закрытие месяца операция Закрытие счета 44 «Издержки обращения» в разделе Операции — Закрытие месяца.

Проводки по документу

Документ формирует проводку:

- Дт 90.07.1 Кт 44.01 — отражение в составе коммерческих расходов издержек обращения в размере суммы амортизации.

Продажа НМА проводки в 1С 8.3

В БУ на дату перехода исключительного права признайте:

- выручку — в прочих доходах (если операция по реализации НМА не освобождена от налогообложения НДС) (п. п. 3, 7, 1, 12, 16 ПБУ 9/99);

- остаточную стоимость — в прочих расходах (п. п. 11, 19 ПБУ 10/99).

В НУ:

- выручку признайте в составе доходов от реализации в целях налогообложения прибыли (пп. 1 п. 1 ст. 248, п. 1 ст. 249 НК РФ).

- доход от реализации нужно уменьшить на остаточную стоимость НМА и расходы по реализации (пп. 1 п. 1 ст. 268 НК РФ).

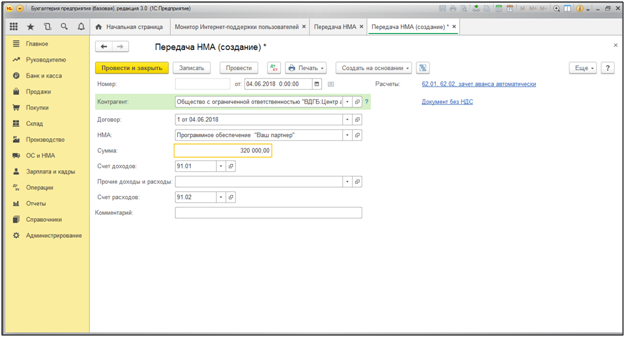

Реализацию нематактива отразите документом Передача НМА в разделе ОС и НМА.

Прочие доходы и расходы — предопределенная статья Реализация нематериальных активов.

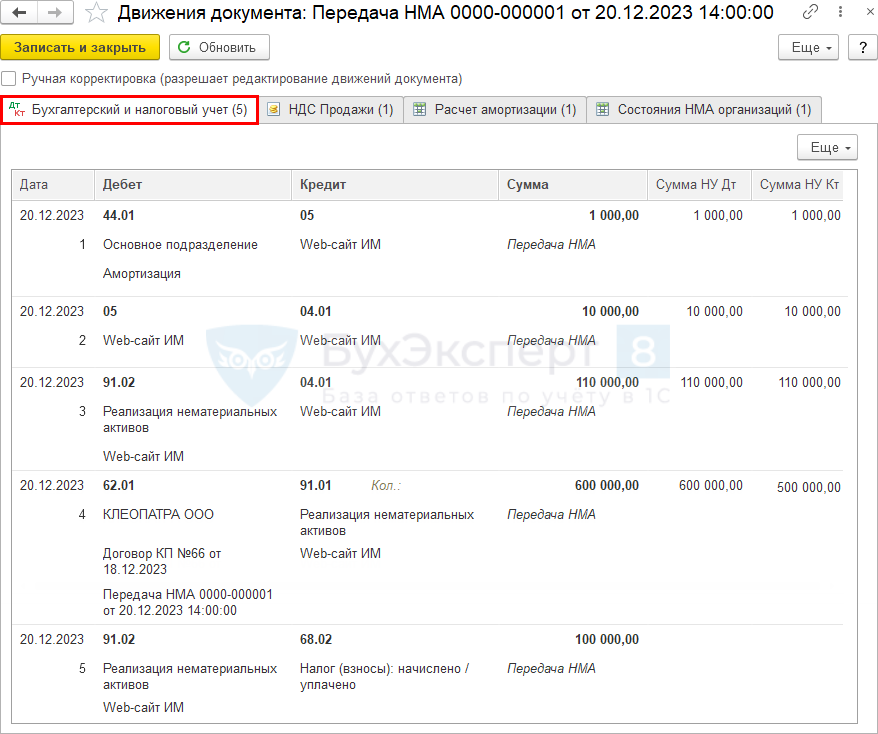

Проводки по документу

Документ формирует проводку:

- Дт 44.01 Кт 05 — начисление амортизации за месяц выбытия НМА;

- Дт 05 Кт 04.01 — списание накопленной амортизации для определения остаточной стоимости НМА;

- Дт 91.02 Кт 04.01 — списание остаточной стоимости НМА;

- Дт 62.01. Кт 91.01 — выручка от реализации НМА;

- Дт 91.02 Кт 68.02 — начисление НДС с реализации НМА.

Выставление СФ на отгрузку покупателю

Выставить счет-фактуру покупателю можно по кнопке Выписать счет-фактуру документа Передача ОС.![]()

Данные счета-фактуры автоматически заполняются на основании документа Передача ОС.

- Код вида операции — 01 «Реализация товаров, работ и услуг и операции, приравненные к ней».

Декларация по налогу на прибыль

В декларации по налогу на прибыль операция по реализации НМА отражается: ![]() PDF

PDF

В Листе 02 Приложение N 3:

- стр. 030 «Выручка от реализации амортизируемого имущества»;

- стр.040 «Остаточная стоимость реализованного амортизируемого имущества и расходы, связанные с его реализацией»:

- стр. 050 «Прибыль от реализации амортизируемого имущества (без учета объектов, реализованных с убытком».

Для доступа к разделу авторизируйтесь на сайте.

См. также:

- Учетная политика: НМА

- Функциональность: ОС и НМА

- Вычет НДС при создании НМА

- Инвентаризация НМА

- Обнаружение НМА в результате инвентаризации

- Покупка программы 1С

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Добрый день.

1С:Предприятие 8.3 (8.3.12.1469)

Бухгалтерия предприятия, редакция 3.0 (3.0.64.34)

По Дт 08.05 «Приобретение нематериальных активов» собраны затраты по регистрации товарного знака (39 тыс.р.). В июле подписан договор о передаче прав в отношении заявки на регистрацию товарного знака (ТЗ), т.е. в заявку на регистрацию ТЗ внесены изменения о заявителе и теперь права и свидетельство на товарный знак будут принадлежать другому ЮЛ (по сути продажа незарегистрированного в Роспатенте ТЗ). Прошу подсказать как отразить эту операцию в 1С правильно.

Я создала документ «Передача НМА» по которому создалась только 1 проводка Дт 62.01 Кт 91.01. а по Дт 08.05 Сумма 39 тыс. р. так и осталась «висеть»

Прошу подсказать какими документами надо всё правильно отразить в 1С

Заранее благодарю

![]()

Вы продаете не НМА, а вложения в НМА. Поэтому вам надо провести обычную продажу

В Счете поставщику указываете номенклатуру из справочника внеоборотные активы и далее На основании Реализация и Оплата

Заполнить и подать уведомление об исчисленных суммах налогов и взносов

![]()

Kamushek,

Добрый день, извините что ответила далеко не сразу, я сделала принятие к учету НМА, а потом Передачу НМА. Так конечно всё списалось с 08.05, но насколько это верно, я сомневаюсь.

Способ, который предложила Practice не «работает», т.к. в справочнике не было этой нужной номенклатуры НМА, она не выбиралась для документа Реализации.

Может у Вас есть правильный способ?

Цитата (solrte):Способ, который предложила Practice не «работает», т.к. в справочнике не было этой нужной номенклатуры НМА, она не выбиралась для документа Реализации.

Я задала вам вопрос, так как это точно не работает.

Цитата (solrte):По Дт 08.05 «Приобретение нематериальных активов» собраны затраты по регистрации товарного знака (39 тыс.р.).

Вы его не просто собрали, но и зарегистрировали на себя? А потом продали?

Заполняйте платежки с актуальными на сегодня КБК, кодами дохода и другими обязательными реквизитами

![]()

Kamushek,

нет, мы его не регистрировали на себя, мы начали процедуру регистрации (собрались расходы на патентного поверенного, госпошлина за экспертизу и др. на счете 08.05 ), а после принятия РОСПАТЕНТом решения о выдаче ТЗ, продали права в отношении заявки на регистрацию товарного знака, т.е. ТЗ уже сразу был зарегистрирован на новое ЮЛ.

В 1С 8.3 Бухгалтерия 3.0 реализована возможность учета нематериальных активов. Рассмотрим операции по поступлению, принятию к учету, амортизации, списанию, продаже (передаче) нематериальных активов. Также изучим как отразить приобретение и реализацию прав использования нематериальных активов в 1С 8.3.

Содержание

- 1 Заполнение справочника Нематериальные активы

- 2 Как оприходовать нематериальные активы в 1С 8.3

- 3 Учет нематериальных активов

- 3.1 Отдельный субсчет для строительства в плане счетов

- 3.2 Зарплата в составе расходов на строительство НМА

- 3.3 Учёт дополнительных расходов

- 4 Заполнение документа Принятие к учёту НМА

- 5 Амортизация нематериальных активов

- 5.1 Изменение параметров амортизации НМА

- 5.2 Изменение отражения амортизации нематериального актива

- 5.3 Отчёт по амортизации

- 6 Приобретение прав использования нематериальных активов

- 6.1 Занесение расходов на приобретение

- 6.2 Отражение расходов в текущем периоде

- 7 Реализация прав использования нематериальных активов

- 8 Выбытие нематериальных активов

- 8.1 По окончанию срока использования

- 8.2 Реализация объекта НМА

- 8.3 Вам будет интересно

Заполнение справочника Нематериальные активы

Нематериальные активы в 1С 8.3 находятся в справочнике Нематериальные активы – раздел Справочники. Используется для отражения объектов не имеющих материальной формы, приносящих выгоды в будущем:

При заполнении справочника необходимо указать:

- Наименование;

- Вид объекта – выбирается между Нематериальный актив и Расходы на НИОКР;

- Заполнить вид НМА и его амортизационную группу.

Как оприходовать нематериальные активы в 1С 8.3

Поступление (покупка) НМА в 1С 8.3 регистрируется документом Поступление НМА пункт ОС и НМА – выбрать Поступление НМА далее Создать:

В документе указывается договор с поставщиком.

Важно! Вследствие того, что операции, связанные с передачей исключительных прав, НДС не облагаются, то необходимо убрать галочку «Поставщик по договору предъявляет НДС» в договоре контрагента. А также убрать ставку НДС из табличной части и не регистрировать счёт-фактуру:

Учет нематериальных активов

Все фактические расходы при создании НМА формируют первоначальную стоимость.

Отдельный субсчет для строительства в плане счетов

Важно! В 1С 8.3 Бухгалтерия 3.0 в плане счетов нет субсчета для отражения создания НМА собственными силами, но его можно занести в план счетов самостоятельно.

План счетов в 1С 8.3 находится в разделе Главное – План счетов – Создать:

В новом субсчёте нужно обязательно указать:

- Код счета;

- Вид счета – активный;

- Установить галочку «Налоговый»;

- Указать виды субконто – Нематериальные активы, Статьи затрат, Способы строительства.

Важно! В 1С 8.3 созданный субсчет не будет автоматически заполняться в отчётности, данные по субсчету необходимо заносить вручную.

Зарплата в составе расходов на строительство НМА

Для занесения расходов на зарплату в первоначальную стоимость актива необходимо затраты на неё относить на новый субсчет. Для этого в способах учёта зарплаты необходимо указать субсчет и заполнить его аналитику. Зарплата и кадры – Настройки зарплаты – Способы учёта зарплаты:

Далее необходимо в начислениях указать способ отражения Создание НМА:

При начислении зарплаты необходимые проводки на счёт 08.13 будут сформированы автоматически:

Учёт дополнительных расходов

Для отражения в первоначальной стоимости всех дополнительных расходов, например оказанные услуги и тому подобное, необходимо занести документ Поступление (акт, накладная) – Покупки:

")

В зависимости от категории дополнительных расходов выбираем в списке соответствующий пункт. Например, услуги.

- Для отнесения затрат на первоначальную стоимость актива, в созданном документе Поступление необходимо указать счёт учёта затрат и его аналитику;

- Для занесения счёт-фактуры необходимо заполнить данные входящей счёт-фактуры и воспользоваться кнопкой Зарегистрировать.

Заполнение документа Принятие к учёту НМА

После поступления или создания НМА принимаем его к учёту в 1С 8.3 – документ Принятие к учёту НМА пункт ОС и НМА.

Раздел Внеоборотный актив:

- Выбираем вид объекта – Нематериальный актив или Расходы на НИОКР;

- Указываем способ отражения расходов по амортизации:

Раздел Бухгалтерский учёт:

- Для заполнения первоначальной стоимости нажимаем Рассчитать:

- Параметры амортизации указываются по данным учёта;

- Способ поступления в организации устанавливается из всплывающего списка:

Раздел Налоговый учёт – как и в БУ первоначальная стоимость автоматически устанавливается при нажатии кнопки Рассчитать:

Важно! Начислять амортизацию необходимо только если первоначальная сумма больше 100 000 руб., а срок полезного использования более 12 месяцев. После принятия к учёту первоначальная стоимость не увеличивается даже после доработки. Расходы на доработку учитываются в затратах.

Амортизация нематериальных активов

Данные по расчёту амортизации устанавливаются при принятии к учёту в 1С 8.3. Расчёт сумм амортизации происходит при закрытии месяца с помощью регламентной операции Амортизация НМА и списание расходов по НИОКР: Операции – Закрытие месяца:

В 1С 8.3 посмотреть проводки или отчёт по начислению сумм амортизации НМА можно воспользовавшись меню при нажатии на ссылку регламентной операции:

Изменение параметров амортизации НМА

Для изменения параметров в 1С 8.3 создаём документ Параметры амортизации НМА посредством кнопки Создать, пункт ОС и НМА:

- Выработка НМА – документ регистрирует объем работ для расчёта амортизации по НМА;

- Изменение коэффициента амортизации – для регистрации понижающего коэффициента;

- Изменение отражения амортизации – позволяет изменить счета учёта амортизации. Например, при реализации прав использования:

Изменение отражения амортизации нематериального актива

При использовании данного документа в 1С 8.3 необходимо учитывать следующие нюансы:

- Начислить амортизацию по старым данным, до создания изменяющего документа;

- Изменения входят в силу со следующего месяца:

Заполнение документа Изменение отражения амортизации НМА:

- Дата – устанавливаем последний день месяца;

- Способ – указывается новый счёт учёта амортизации и его аналитика;

- В таблице указываются списком активы, по которым производятся изменения. Для ввода нематериальных активов можно воспользоваться кнопкой подбора.

Отчёт по амортизации

Сумма накопленной амортизации отражается в отчёте Оборотно-сальдовая ведомость по счету – при выборе счёта 05, а для более развёрнутого отчёта можно воспользоваться Справкой-расчётом амортизации.

Приобретение прав использования нематериальных активов

Занесение расходов на приобретение

Расходы за предоставленное право использования НМА относятся в БУ на расходы будущих периодов и подлежат списанию в течении срока действия договора. В 1С 8.3 оформляются документом Поступление (акт, накладная) вид Услуги. Располагаются документы на закладке Покупки:

")

В документе необходимо откорректировать счета учёта:

Формируются проводки:

")

Отражение расходов в текущем периоде

В 1С 8.3 для включения части расходов в текущем периоде необходимо воспользоваться регламентной операцией Списание расходов будущих периодов при закрытии месяца: пункт Операции – Закрытие месяца:

Данный документ списывает часть расходов на приобретение прав на текущие затраты:

Произвести сверку в 1С 8.3 можно воспользовавшись отчётом Справка-расчёт расходов будущих периодов из раздела Операции – Справки-расчёты – выбираем Списание расходов будущих периодов:

Реализация прав использования нематериальных активов

Если объект НМА ранее использовался по основному виду деятельности, то необходимо при передаче прав на него изменить параметры амортизации. Амортизация после реализации должна отражаться в прочих расходах, если это не расходы по основному виду деятельности.

Продажа прав использования нематериальных активов в 1С 8.3 отражается документом Реализация (акт, накладная). В 1С 8.3 документ можно создать из раздела Продажи – далее Реализация (акты, накладные) выбрать Услуги (акт):

В документе Реализация по умолчанию доходы отражаются по счету 90.01, расходы по 90.02. Если необходимо, то можно их откорректировать в поле счета учёта.

По ссылке Реквизиты продавца и покупателя можно отредактировать заполнение полей печатной формы:

Если реализация производится с НДС, то необходимо выставить счёт-фактуру, воспользовавшись командой Выписать счёт-фактуру.

Выбытие нематериальных активов

По окончанию срока использования

В 1С 8.3 по окончанию срока использования НМА списывается документом Списание НМА – пункт ОС и НМА. Заполнение документа:

- Дата – дата списания НМА;

- Нематериальный актив – списываемый НМА;

- Счёт списания и Статья расходов – счёт учёта затрат и его аналитика при списании:

Реализация объекта НМА

Для отражения реализации объекта нематериального актива в 1С 8.3 переходим в пункт ОС и НМА и создаём документ Передача НМА:

Заполнение документа:

- НМА – реализуемый актив;

- Сумма – сумма реализации (передачи);

- Справа заполняем счета учёта;

- Если есть НДС – регистрируем счёт-фактуру:

Изучить особенности отражения операций по учету НМА в 1С 8.3: основные документы, счета учета, формирование стоимости и начисление амортизации в БУ и НУ можно на курсе по работе в 1С 8.3 в модуле Приобретение и движение НМА. Подробнее о курсе смотрите в следующем видео:

Поставьте вашу оценку этой статье:

![]() Загрузка…

Загрузка…

Дата публикации: Июл 23, 2016

Поставьте вашу оценку этой статье:

![]() Загрузка…

Загрузка…

ПБУ 14/2000 установлен перечень нематериальных активов, который включает в себя права на изобретения, промышленные образцы и товарные знаки, а также на программы для ЭВМ и базы данных. Деловая репутация организации и расходы на уставный и складочный капитал также отнесены к НМА. Однако, для отнесения объекта к нематериальным активам необходимо соблюдение ряда условий: срок его полезного использования должен быть более 12 месяцев, организация должна иметь все необходимые документы, подтверждающие ее права, получать выгоду от использования НМА в настоящем или будущем, а также использовать для собственных нужд.

Учет нематериальных активов в 1С предусматривает осуществление следующих операций:

- Приобретение и оприходование НМА;

- Принятие НМА к учету;

- Списание НМА в 1С 8.3;

- Инвентаризация НМА.

Приобретение и оприходование НМА

Для учета приобретения НМА перейдем в меню «ОС и НМА», далее «Нематериальные активы-Поступление НМА».

Открывается электронный документ «Поступление НМА».

При нажатии кнопки «Создать» откроется окно документа «Поступление НМА (создание)» (Рис.3), в котором необходимо последовательно заполнить все реквизиты. При выборе контрагента, если с ним заключен только один договор, его реквизиты проставляются автоматически.

Также последовательно заполняем остальные реквизиты. При выборе нематериального актива открывается меню справочника «Нематериальные активы и расходы на НИОКР».

Нажимаем кнопку «Создать» и последовательно заполняем реквизиты справочника: полное и краткое наименование НМА, группу объектов и т.д (Рис.5). В строке «Вид НМА» 1С Бухгалтерия позволяет выбрать наиболее подходящий к нашему случаю вид НМА – Исключительные авторские права на программы для ЭВМ (базы данных).

Также при создании НМА можно сразу же проставить срок его полезного использования, выбрав амортизационную группу (Рис.6). Пункт 1 статьи 258 НК РФ наделяет налогоплательщика правом самостоятельного определения срока полезного использования НМА и установления амортизационной группы. В нашем примере мы выбрали пятую амортизационную группу со сроком полезного использования от 7 до 10 лет.

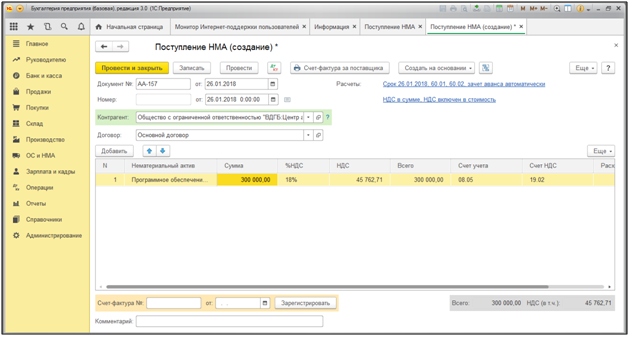

Стоимость программного обеспечения составляет 300,0 тыс. рублей. Далее нажимаем «Провести и закрыть» (Рис.7). Обращаем внимание, что программа автоматически проставила счета учета НМА 08.05 «Приобретение нематериальных активов».

Проведение данного документа отражает лишь поступление НМА в 1С, принятие к учету НМА оформляется отдельным документом с аналогичным названием. Ниже представлен скриншот бухгалтерских проводок, формирующихся при проведении документа «Поступление НМА».

Принятие НМА к учету

Для осуществления данной операции перейдем к документу «Принятие к учету НМА» подраздела «Нематериальные активы» раздела «ОС и НМА».

В открывшемся окне нажимаем кнопку «Создать». Во всплывшем окне заполняем дату принятия к учету НМА (как правило, это дата его приобретения), далее нажимаем строку «Способ поступления». В программе предусмотрен широкий спектр способов поступления НМА, включая вклад в уставный капитал или поступление по договору аренды. В нашем примере мы выбираем «Приобретение за плату».

Далее выбираем непосредственно сам нематериальный актив. Всплывающее окно позволяет выбрать из всего перечня нематериальных активов тот, который мы хотим принять к учету.

Во вкладке «Бухгалтерский учет» нужно указать параметры начисления амортизации, выбрать способ его начисления (в нашем случае – линейный).

При наведении курсора на строку «Способ отражения расходов по амортизации» 1С позволяет выбрать один из предусмотренных счетов для отнесения затрат, либо, при необходимости, сформировать самостоятельно.

В нашем примере мы выбираем счет 20.01 «Основное производство». Срок полезного использования нами определен в размере 120 месяцев. Амортизация НМА в 1С начисляется с месяца, следующего за месяцем проведения данного документа, после осуществления регламентной операции «Закрытие месяца».

Также при принятии НМА к учету обязательно заполнение вкладки «Налоговый учет».

В данной вкладке заполняются поля стоимости НМА, срока его полезного использования, а также порядок включения стоимости в состав расходов. При этом программа предусматривает три способа его включения:

- Включить в состав амортизируемого имущества;

- Включить в состав расходов;

- Не включать в состав расходов.

Проведение данного документа повлечет следующую бухгалтерскую проводку.

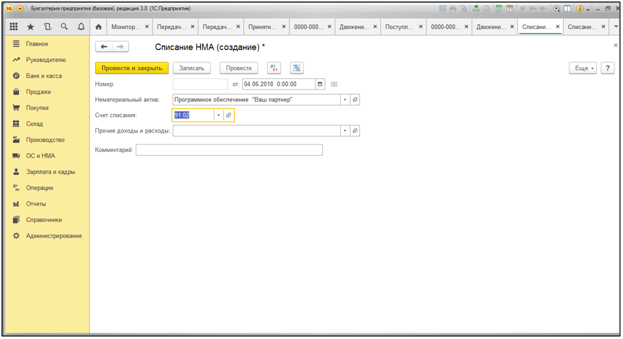

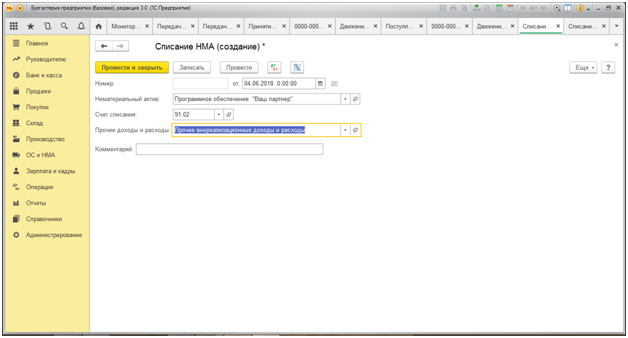

Списание НМА в 1С 8.3

Списание, как и передача НМА, отражаются в 1С путем оформления соответствующих электронных документов: «Списание НМА» и «Передача НМА» в разделе «Нематериальные активы».

При оформлении списания НМА пользователю нужно только подобрать вид расхода, программа автоматически проставляет счет списания и сам нематериальный актив (так как он у нас заведен только один).

При нажатии строки «Прочие доходы и расходы» открывается окно с установленными шаблонами на списание. При необходимости возможно введение нового вида дохода или расхода. В нашем примере мы выбираем «Прочие внереализационные расходы и доходы».

Документом «Передача НМА» оформляется факт реализации стороннему лицу нематериального актива, поэтому в отличие от документа «Списание НМА» (Рис.20), в данном документе имеются необходимые для заполнения реквизиты контрагента, номера и даты договора реализации и др.

Программа автоматически проставляет счета доходов и расходов, которые при необходимости можно редактировать.

Инвентаризация НМА

В общем смысле инвентаризация это сличение данных бухгалтерского учета с их фактическим наличием. При проведении инвентаризации НМА необходимо руководствоваться требованиями пункта 3.8 главы 3 Правил проведения инвентаризации (Приказ МФ РФ от 13.06.1995 года), а также ПБУ 14/2007 «Учет нематериальных активов».

В стандартных документах программы 1С версии 8.3 вы не найдете электронный документ «Инвентаризация НМА», так как считается, что НМА не подлежат фактической инвентаризации. Вместе с тем, в случае, когда организация приняла решение об инвентаризации НМА, необходимо создание внешнего отчета формы «Инвентаризационная опись нематериальных активов (Инв-1а)», которая создается в режиме «Конфигуратор». Отчет формирует остатки по счету 04 «Нематериальные активы» по всем принятым к учету объектам.

26.02.2016

Мы уже рассказывали об учете исключительных прав — статья «Учет нематериальных активов в «1С:Бухгалтерии 8». В этой статье мы расскажем о том, как в программе учитываются операции по передаче и получению неисключительных прав на использование результатов интеллектуальной деятельности по лицензионным договорам.

Содержание

- Передача неисключительного права по лицензионному договору

- Разовая передача неисключительного права

- Приобретение неисключительного права по лицензионному договору

Согласно статье 1235 ГК РФ по лицензионному договору одна сторона — обладатель исключительного права на результат интеллектуальной деятельности (лицензиар) -предоставляет или обязуется предоставить другой стороне (лицензиату) право использования такого результата в ограниченных договором пределах. Лицензионный договор, как правило, заключается в письменной форме. Устно можно заключить только лицензионный договор о предоставлении права использования произведения в периодическом печатном издании (п. 2 ст. 1286 ГК РФ).

Лицензиат может предоставить право использования результата интеллектуальной деятельности другому лицу (сублицензионный договор). К сублицензионному договору применяются правила ГК РФ о лицензионном договоре.

Срок лицензионного договора не может превышать период действия исключительного права на результат интеллектуальной деятельности или на средство индивидуализации. Когда срок действия лицензионного договора не определен, по общему правилу договор считается заключенным на пять лет (п. 4 ст. 1235 ГК РФ).

Согласно пункту 5 статьи 1235 ГК РФ по лицензионному договору лицензиат обязуется уплатить лицензиару обусловленное договором вознаграждение, если договором не предусмотрено иное. Вознаграждение может быть в форме фиксированных разовых или периодических платежей, процентных отчислений от дохода (выручки) и др.

Лицензионный договор может предусматривать (п. 1 ст. 1236 ГК РФ):

- предоставление лицензиату права использовать результаты интеллектуальной деятельности с сохранением за лицензиаром права выдачи лицензий другим лицам — простая (неисключительная) лицензия;

- предоставление права использовать результаты интеллектуальной деятельности без сохранения за лицензиаром права выдачи лицензий другим лицам — исключительная лицензия.

Лицензия предполагается простой (неисключительной), если в лицензионном договоре не зафиксировано обратное.

Передача неисключительного права по лицензионному договору

В бухгалтерском учете доход от предоставления нематериального актива в пользование организация-лицензиар отражает в составе доходов от обычных видов деятельности. Если предоставление нематериальных активов в пользование не является одним из видов деятельности организации (п.п. 5,7 ПБУ 9/99 «Доходы организации»), то в составе прочих доходов.

Поскольку лицензиар остается обладателем исключительного права на нематериальный актив, то с баланса он его не списывает. По этой причине лицензиар продолжает начислять амортизацию по нематериальным активам, предоставленным в пользование (п. 38 ПБУ 14/2007 «Учет нематериальных активов»). Амортизация отражается в составе расходов по обычным видам деятельности, если предоставление прав использования НМА является одним из видов деятельности организации-лицензиара. Если выручка от передачи НМА учитывается в составе прочих доходов (счет 91.01 «Прочие доходы»), то амортизация относится, соответственно, на счет 91.02 «Прочие расходы» (п. п. 5, 11 ПБУ 10/99 «Расходы организации»).

Операции по передаче исключительных прав на изобретения, полезные модели, промышленные образцы, программы для электронных вычислительных машин, базы данных, топологии интегральных микросхем, секреты производства (ноу-хау), а также прав на использование указанных результатов интеллектуальной деятельности освобождаются от обложения НДС при наличии лицензионного договора (пп. 26 п. 2 ст. 149 НК РФ). Освобождение от НДС применяется:

- независимо от государственной регистрации исключительных прав на такие программы и базы (письмо Минфина РФ от 01.04.2008 № 03-07-15/44);

- независимо от способа передачи (на материальном носителе или через интернет) результатов интеллектуальной деятельности (письмо Минфина РФ от 18.08.2008 № 03-07-07/79).

Реализация простых лицензий в рамках основного вида деятельности

Пример 1

ООО «Андромеда» применяет общую систему налогообложения, ПБУ18/02, от уплаты НДС не освобождена, обладает исключительным правом на программное обеспечение «Туманность Андромеды», которое учтено в составе НМА. В октябре 2015 г. ООО «Андромеда» (лицензиар) заключило с ООО «Фрегат» (лицензиат) лицензионный договор, по условиям которого лицензиар предоставляет лицензиату право использования данного программного обеспечения на условиях простой (неисключительной) лицензии. Срок действия лицензии — 1 год. Вознаграждение за предоставленное право на использование программного обеспечения выплачивается лицензиару единовременно в день подписания договора и составляет 32 000 руб. (НДС не облагается на основании пп. 26 п. 2 ст. 149 НК РФ). Продажа лицензий на программные продукты является одним из основных видов деятельности ООО «Андромеда». Амортизация, начисленная в налоговом учете по программному обеспечению, учитывается в составе расходов, связанных с производством и реализацией. В бухгалтерском учете данный НМА не амортизируется как объект с неопределенным сроком полезного использования.

Полученное лицензиаром вознаграждение по лицензионному договору в форме фиксированного разового платежа относится ко всему периоду использования НМА получателем прав на него. Для обобщения информации о доходах, полученных (начисленных) в отчетном периоде, но относящихся к будущим отчетным периодам, в Плане счетов предназначен счет 98 «Доходы будущих периодов».

Допустим, учитывая большую номенклатуру передаваемых неисключительных лицензий на программные продукты в рамках основного вида деятельности и руководствуясь принципом рациональности ведения бухгалтерского учета, ООО «Андромеда» предусмотрело в своей учетной политике единовременное признание сумм разовых платежей в качестве текущих доходов.

Для целей исчисления налога на прибыль датой получения дохода от реализации следует признавать дату реализации имущественных прав независимо от момента поступления денег (п. 3 ст. 271 НК РФ).

В программе «1С:Бухгалтерия 8» ред. 3.0 передача права на результат интеллектуальной деятельности регистрируется с помощью документа Реализация (акт, накладная) с видом операции Услуги. Документ доступен из раздела Покупки. Документ Реализация (акт, накладная) заполняется следующим образом (рис. 1):

- в поле от указывается дата передачи права на использование программного обеспечения;

- в поле Контрагент указывается лицензиат (выбирается из справочника Контрагенты);

- в поле Договор указывается наименование лицензионного договора (выбирается из справочника договоров с контрагентом);

- в поле Номенклатура указывается наименование передаваемой лицензии, которая выбирается из справочника Номенклатура (в форме элемента справочника в поле Вид номенклатуры должно быть выбрано значение Услуги);

- заполняются поля Количество, Цена, Сумма передаваемых лицензий;

- в поле % НДС должно быть выбрано значение Без НДС;

- при заполнении поля Счета учета следует перейти по гиперссылке в одноименную форму и указать счет доходов, номенклатурную группу и счет расходов.

Рис. 1. Реализация права на использование программного обеспечения

Чтобы в табличной части документа суммы и счета учета для конкретной номенклатурной позиции подставлялись автоматически, необходимо предварительно выполнить настройку. Напоминаем, что правила определения счетов учета номенклатуры можно указать в форме Счета учета номенклатуры, доступ к которой осуществляется по одноименной гиперссылке из справочника Номенклатура. Чтобы установить тип цен для конкретного вида номенклатуры, необходимо использовать документ Установка цен номенклатуры (раздел Склад).

В результате проведения документа Реализация (акт, накладная) с видом операции Услуги сформируются бухгалтерские проводки и записи в специальных ресурсах для целей налогового учета:

- Дебет 62.02 Кредит 62.01

- — на сумму зачтенной предоплаты, полученной от лицензиата по лицензионному договору;

- Дебет 62.01 Кредит 90.01.1

- — на сумму выручки от реализации неисключительного права.

Если одним из видов деятельности организации является передача неисключительных прав на результаты интеллектуальной деятельности по лицензионным договорам, то перед лицензиаром неизбежно возникает задача документального оформления таких хозяйственных операций в оперативном порядке. Как известно, форма акта на передачу прав никогда не входила в состав форм, содержащихся в альбомах унифицированных форм первичной учетной документации и утвержденных Госкомстатом России. Поэтому такую форму необходимо разработать самостоятельно с учетом требований части 2 статьи 9 Федерального закона от 06.12.2011 № 402-ФЗ.

В «1С:Бухгалтерии 8» (ред. 3.0) разработана печатная форма Акт на передачу прав. Для того чтобы она стала доступна, необходимо включить соответствующую функциональность программы. Функциональность настраивается по одноименной гиперссылке из раздела Главное — на закладке Торговля необходимо установить флаг Передача неисключительных (ограниченных) прав (рис. 2).

Рис. 2. Настройка функциональности программы

Печатная форма Акт на передачу прав доступна из формы документа Реализация (акт, накладная) по кнопке Печать (рис. 3).

Рис. 3. Печатная форма акта на передачу прав

Несмотря на то, что данная печатная форма предназначена для передачи прав на программные продукты, отредактировав, ее можно использовать и для передачи прав на иные объекты интеллектуальной собственности.

Для изменения реквизитов подписантов, выступающих от имени лицензиара и лицензиата, необходимо перейти в форму Реквизиты продавца и покупателя по одноименной гиперссылке, расположенной в нижней части документа Реализация (акт, накладная).

Напоминаем, что, если в одном налоговом периоде налогоплательщик осуществляет операции, подлежащие налогообложению, и операции, не облагаемые НДС, то он обязан вести раздельный учет таких операций (п. 4 ст. 149 НК РФ) и раздельный учет сумм предъявленного поставщиками НДС (п. 4 ст. 170 НК РФ).

Обратите внимание, что лицензионный договор с правообладателем о предоставлении лицензиату простой (неисключительной) лицензии на использование программы для ЭВМ или базы данных может быть заключен в упрощенном порядке.

Лицензионный договор, заключаемый в упрощенном порядке, является договором присоединения, условия которого, в частности, могут быть изложены на приобретаемом экземпляре программы для ЭВМ или базы данных либо на упаковке такого экземпляра, а также в электронном виде.

Начало использования программы для ЭВМ или базы данных пользователем, как оно определяется указанными условиями, означает его согласие на заключение договора. В этом случае письменная форма договора считается соблюденной (п. 5 ст. 1286 ГК РФ).

Согласно разъяснениям Минфина России, операции по передаче прав на использование программ для ЭВМ при реализации экземпляров в товарной упаковке облагаются НДС, так как на момент их приобретения в розницу программы покупателем еще не используются, и лицензионный договор (путем заключения договора присоединения) не заключен (письма Минфина России от 21.10.2014 № 03-07-03/52967, от 01.04.2008 № 03-07-15/44).

Таким образом, если правообладатель продает экземпляры программы через магазин (в том числе и через интернет-магазин) или через дистрибьютора, то такая реализация (независимо от формы носителя программы) облагается НДС в общеустановленном порядке. В этом случае продажу экземпляров программ для ЭВМ вполне можно отражать в «1С:Бухгалтерии 8» ред. 3.0 как продажу готовой продукции.

Разовая передача неисключительного права

Пример 2

ООО «Андромеда», обладающая исключительным правом на товарный знак, учтенный в составе НМА, передала в июне 2015 года право пользования товарным знаком другой компании по лицензионному договору на три года. Для ООО «Андромеда» передача прав на использование товарного знака является разовой операцией. Договором предусмотрены периодические ежемесячные платежи в сумме 20 000 руб. (в том числе НДС 18 %). Амортизация, начисленная в бухгалтерском и налоговом учете по товарному знаку, учитывалась в составе расходов, связанных с производством и реализацией. Данный товарный знак в течение срока действия лицензионного договора организацией-лицензиаром не будет использоваться для маркировки собственной продукции.

Поскольку передача прав на товарные знаки не является основным видом деятельности организации, то сумму периодического лицензионного платежа, начисленного по условиям договора, организация будет ежемесячно признавать в составе внереализационных доходов. Датой получения внереализационного дохода признается дата осуществления расчетов в соответствии с условиями договора или предъявления налогоплательщику документов, служащих основанием для произведения расчетов, либо последний день отчетного (налогового) периода (пп. 3 п. 4 ст. 271 НК РФ).

Если условиями договора предусмотрен разовый платеж, то он признается равномерно в течение срока действия договора (п. 2 ст. 271 НК РФ, письмо Минфина России от 22.09.2015 № 03-03-06/54220). Обращаем внимание, что для равномерного признания разовых платежей в программе с использованием счета 98 следует использовать документ Операция, введенная вручную.

Товарный знак не указан в перечне объектов интеллектуальной собственности, передача прав на использование которых не подлежит налогообложению НДС (пп. 26 п. 2 ст. 149 НК РФ). Поэтому при предоставлении прав на использование товарного знака организация-лицензиар обязана начислить НДС.

Предоставление права использования товарного знака по лицензионному договору подлежит обязательной государственной регистрации (п. п. 2, 3, 6 ст. 1232, п. 2 ст. 1235, п. п. 1, 2 ст. 1490 ГК РФ). Расходы по уплате патентной пошлины за регистрацию лицензионного договора включаются в прочие расходы организации на дату регистрации договора.

При оформлении документа Реализация (акт, накладная) необходимо обратить внимание на заполнение поля Счета учета (рис. 4). Доход, получаемый от передачи товарного знака в пользование, будет отражаться по кредиту счета 91.01, связанные с этим доходом расходы (в том числе и начисляемая амортизация) — по дебету счета 91.02.

Рис. 4. Реализация права на использование товарного знака

В результате проведения документа Реализация (акт, накладная) с видом операции Услуги сформируются бухгалтерские проводки и записи в специальных ресурсах для целей налогового учета:

- Дебет 62.02 Кредит 62.01

- — на сумму зачтенной предоплаты, полученной от лицензиата по лицензионному договору;

- Дебет 62.01 Кредит 91.01

- — на сумму ежемесячно признаваемого внереализационного дохода;

- Дебет 91.02 Кредит 68.02

- — на сумму начисленного НДС с ежемесячного дохода.

С июня 2015 года товарный знак больше не используется в производственных целях организации.

По этой причине способ отражения расходов на амортизацию данного нематериального актива необходимо изменить.

Для этого в программе следует создать документ Изменение отражения амортизации НМА, доступ к которому осуществляется по гиперссылке Параметры амортизации НМА из раздела ОС и НМА.

Перед формированием документа Изменение отражения амортизации НМА нужно начислить амортизацию по объектам НМА за месяц, в котором изменения не требовались (за май 2015 г.). Документ Изменение отражения амортизации НМА заполняется следующим образом (рис. 5):

- в поле от необходимо указать последнее число месяца, в котором изменения не требовались (в нашем примере 31 мая 2015 г.). Изменение способа отражения расходов по амортизации начинает действовать со следующего месяца, то есть с июня 2015 года;

- в поле Способ нужно выбрать из справочника Способы отражения расходов иной способ отражения расходов по амортизации в связи с изменением назначения использования товарного знака. Так как по условиям примера передача права на пользование НМА не является основным видом деятельности ООО «Андромеда», то в поле Счет затрат в форме элемента справочника Способы отражения расходов следует выбрать счет 91.02;

- в табличной части документа в поле Нематериальный актив необходимо выбрать наименование товарного знака из справочника Нематериальные активы и расходы на НИОКР.

Рис. 5. Изменение отражения амортизации НМА

При выполнении регламентной операции Амортизация НМА и списание расходов по НИОКР в июне 2015 года формируются бухгалтерские проводки и записи в специальные ресурсы регистра бухгалтерии для целей налогового учета:

- Дебет 91.02 Кредит 05

- — на сумму амортизации товарного знака.

На рис. 6 представлен анализ счета 05 за полугодие 2015 года с разбивкой по месяцам. Отчет наглядно демонстрирует изменение способа отражения расходов по амортизации НМА с июня 2015 года.

Рис. 6. Анализ счета 05 за полугодие

ИС 1С:ИТС

Подробнее об отражении в учете прав на использование результатов интеллектуальной деятельности см. в «Справочнике хозяйственных операций» из раздела «Бухгалтерский и налоговый учет» по

ссылке

.

Приобретение неисключительного права по лицензионному договору

Организация может приобретать неисключительные права на объекты интеллектуальной собственности, как для своих нужд, так и для перепродажи. Во втором случае требуется письменное согласие лицензиара.

Приобретение программы для ЭВМ для собственных нужд

Один из распространенных примеров приобретения неисключительного права — покупка программы для ЭВМ или базы данных для собственных нужд организации. Приобретая софт, организация заключает с правообладателем лицензионный договор (соглашение, сублицензионный договор) на использование этого программного обеспечения. Если экземпляр программы приобретен по договору купли-продажи, то лицензионный договор с правообладателем может быть заключен в упрощенном порядке в виде договора присоединения («коробочная лицензия»).

Стоимость программного обеспечения в виде фиксированного платежа можно отнести к расходам будущих периодов согласно абз. 2 п. 39 ПБУ 14/2007. Срок использования программы устанавливается в лицензионном договоре. Если срок в договоре не установлен, то налогоплательщик может установить срок самостоятельно, закрепив это правило в своей учетной политике (письмо Минфина России от 18.03.2013 № 03-03-06/1/8161). При списании расходов можно руководствоваться оценкой ожидаемого поступления будущих экономических выгод от использования данной программы (п. 3 ПБУ 21/2008).

Расходы в виде вознаграждения за право использования программы для ЭВМ по лицензионному договору организация вправе учесть для целей налогообложения прибыли (пп. 26 п. 1 ст. 264 НК РФ). Признаются расходы в том отчетном (налоговом) периоде, в котором они понесены согласно условиям сделки. В случае если договор не содержит таких условий, и связь между доходами и расходами не может быть определена четко или определяется косвенным путем, расходы распределяются налогоплательщиком самостоятельно (п. 1 ст. 272 НК РФ). Ссылаясь на эту норму, Минфин считает, что расходы на приобретение программы для ЭВМ должны включаться в состав прочих расходов, связанных с производством и (или) реализацией, в следующем порядке (письмо от 31.08.2012 № 03-03-06/2/95):

- если по условиям договора на приобретение неисключительных прав установлен срок использования программ для ЭВМ, расходы, относящиеся к нескольким отчетным периодам, учитываются при исчислении налоговой базы равномерно в течение этих периодов;

- если из условий договора на приобретение неисключительных прав нельзя определить срок использования программ для ЭВМ, то расходы распределяются с учетом принципа равномерности признания доходов и расходов. При этом налогоплательщик в налоговом учете вправе самостоятельно определить период, в течение которого указанные расходы подлежат учету для целей налогообложения прибыли.

Аналогичный порядок признания расходов действует и в отношении затрат на последующую модификацию программы для ЭВМ (письмо Минфина РФ от 18.03.2014 № 03-03-06/1/11743).

Однако судьи в большинстве считают, что налогоплательщики вправе учесть спорные расходы единовременно, причем независимо от того, определен срок использования программного обеспечения в лицензионном договоре или нет (постановление ФАС Московского округа от 28.12.2010 № КА-А40/15824-10 по делу № А40-168732/09-127-1389, постановление ФАС Западно-Сибирского округа от 24.05.2011 по делу № А27-9148/2010).

Пример 3

По лицензионному договору ООО «Андромеда» на условиях стопроцентной предоплаты приобретает компьютерную программу «1С:Управление торговлей 8» у организации ООО «Чистый Софт Центр». Стоимость программы 14 500,00 руб. (НДС не облагается на основании пп. 26 п. 2 ст. 149 НК РФ). Программа будет использована для повышения эффективности торговли. Поскольку срок использования программы в договоре не указан, ООО «Андромеда» установила срок использования данной программы, равный 3 годам.

Согласно абз. 1 пункту 39 ПБУ 14/2007 полученное организацией неисключительное право на использование программы для ЭВМ отражается на забалансовом счете в оценке, определяемой исходя из размера вознаграждения, установленного лицензионным договором. Эту операцию можно зарегистрировать с помощью документа Операция, введенная вручную (раздел Операции).

В плане счетов программы «1С:Бухгалтерия 8» (ред. 3.0) забалансовый счет для отражения нематериальных активов, полученных в пользование по лицензионному договору, не предусмотрен. При необходимости пользователь может самостоятельно создавать дополнительные субсчета, забалансовые счета и разрезы аналитического учета. Для учета полученных неисключительных прав целесообразно создать отдельный забалансовый счет, например, 012 «Нематериальные активы, полученные в пользование по лицензионному договору», где предусмотреть аналитический учет:

- по контрагентам — субконто Контрагенты;

- по объектам НМА — субконто Нематериальные активы.

Порядок учета расходов на приобретение программного продукта отражается в документе Поступление (акт, накладная) с видом операции Услуги (рис. 7).

Рис. 7. Поступление неисключительного права

В поле Номенклатура указывается наименование полученного лицензионного программного обеспечения, которое выбирается из справочника Номенклатура (в форме элемента справочника в поле Вид номенклатуры должно быть выбрано значение Услуги).

При заполнении поля Счета учета следует перейти по гиперссылке в одноименную форму и указать (для целей бухгалтерского и налогового учетов):

- счет затрат (97.21 «Прочие расходы будущих периодов»);

- наименование расхода будущих периодов, которое выбирается из одноименного справочника (1С:Управление торговлей 8);

- подразделение затрат (Отдел продаж).

В форме элемента справочника Расходы будущих периодов, кроме наименования, необходимо заполнить следующие реквизиты:

- вид расхода для целей налогообложения (Прочие);

- вид актива в балансе (Прочие оборотные активы);

- сумму РБП (справочно);

- порядок признания расходов (По месяцам);

- даты начала и окончания списания (14.07.2015-13.07.2018);

- счет затрат (44.01) и аналитику списания затрат.

В результате проведения документа сформируются следующие бухгалтерские проводки (в том числе записи в ресурсах Сумма НУ Дт и Сумма НУ Кт):

- Дебет 60.01 Кредит 60.02

- — на сумму зачтенной предоплаты лицензиару по лицензионному договору;

- Дебет 97.21 Кредит 60.01

- — на стоимость программного обеспечения.

В июле 2015 года после выполнения регламентной операции Списание расходов будущих периодов в состав расходов будет включена стоимость программного обеспечения, рассчитанная за неполный месяц исходя из указанных дат начала и окончания списания. С августа 2015 года стоимость программного обеспечения будет ежемесячно включаться в состав расходов равными долями.

Для проверки списания суммы расходов будущих периодов для бухгалтерского и налогового учетов (в нашем примере эти суммы совпадают) можно воспользоваться отчетом Справка-расчет списания расходов будущих периодов (рис. 8). Доступ к отчету осуществляется из формы помощника закрытия месяца по кнопке Справки-расчеты. Справку-расчет также можно сформировать, перейдя по гиперссылке Списание расходов будущих периодов, и выбрав одноименный пункт меню.

Рис. 8. Справка-расчет расходов будущих периодов

ИС 1С:ИТС

Подробнее о расходах на программы для ЭВМ и базы данных см. в справочнике по налогу на прибыль организаций из раздела «Налоги и взносы» на .

Приобретение программного обеспечения для перепродажи

Порядок учета программного обеспечения, приобретаемого для перепродажи, зависит от того, на каких условиях и в какой форме заключается договор с поставщиком программного обеспечения. Например, организация может приобретать и перепродавать экземпляры программ («коробки»), а может распространять программные продукты в форме передачи прав на использование объектов интеллектуальной собственности. Помимо этого, организация может оказывать консультационные и сервисные услуги в рамках сопровождения программных продуктов.

Если оригинал или экземпляры произведения правомерно введены в гражданский оборот на территории РФ путем их продажи или иного отчуждения, дальнейшее распространение оригинала или экземпляров произведения допускается без согласия правообладателя и без выплаты ему вознаграждения (ст. 1272 ГК РФ). На практике это означает, что при приобретении и перепродаже экземпляров программного обеспечения между поставщиком и покупателем заключается обычный договор купли-продажи или поставки, а в качестве товара может выступать CD-диск с записанной программой. В бухгалтерском учете предприятия торговли покупка и продажа экземпляров программного обеспечения отражаются по общим правилам учета товаров (то есть с использованием счета 41 «Товары») и не вызывает затруднений.

Если организация приобретает и перепродает права на программы для ЭВМ, то она обязана заключить с лицензиаром (правообладателем) лицензионный договор. При письменном согласии лицензиара организация-реселлер может по сублицензионному договору предоставить право использования результата интеллектуальной деятельности (ст. 1238 ГК РФ).

Между правообладателем и реселлером может быть заключен смешанный договор (договор купли-продажи экземпляров программы, предусматривающий одновременно предоставление права использования программы). К отношениям сторон по смешанному договору применяются в соответствующих частях правила о договорах, элементы которых содержатся в таком договоре (п. 3 ст. 421 ГК РФ).

Порядок бухгалтерского учета прав на программное обеспечение, приобретаемого для перепродажи, нормативно не урегулирован. В экономической литературе описаны следующие варианты учета полученного программного обеспечения:

- с использованием забалансового счета;

- с использованием счета 20 «Основное производство» (в этом случае на конец отчетного периода по дебету счета 20 могут оставаться суммы незавершенного производства);

- с использованием счета 41 «Товары».

По мнению редакции, учет неисключительных прав в «1С:Бухгалтерии 8» с использование счета 41 является оптимальным, так как этот способ исключает ручные операции, обеспечивает аналитический учет передаваемых прав и не искажает отчетность. Профессор СПбГУ М.Л. Пятов в статье «Бухгалтерская трактовка понятия «товар» в свете четвертой части ГК РФ» обосновывает применение счета 41 для учета неисключительных прав. Приводим следующую выдержку из статьи:

«Согласно ПБУ 5/01 товары являются частью материально-производственных запасов, приобретенных или полученных от других юридических или физических лиц, и предназначенные для продажи. При этом для целей настоящего Положения к бухгалтерскому учету в качестве материально-производственных запасов принимаются активы:

— используемые в качестве сырья, материалов и т.п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг);

— предназначенные для продажи;

— используемые для управленческих нужд организации.»

Следовательно, единственным возражением против отражения приобретаемых комплектов копий программ на счете 41 является то, что согласно ГК РФ, организация приобретает, прежде всего, неисключительные права на продукт — объект интеллектуальной собственности. Материальный носитель же не является предметом договора, а лишь обеспечивает возможность совершения операций по передаче неисключительных прав.

Вместе с тем факт приобретения данных прав в целях последующей перепродажи в соответствующих этой цели объемах (количестве копий) полностью подтверждает экономическую роль данного имущества как товара.

Согласно пункту 7 ПБУ 1/98 система учета любой организации должна соответствовать требованию приоритета содержания над формой, согласно которому ведение бухгалтерского учета фактов хозяйственной жизни должно предполагать их отражение «исходя не столько из их правовой формы, сколько из экономического содержания фактов и условий хозяйствования».

Исходя из этого требования, учет приобретаемых копий продуктов интеллектуальной деятельности, относительно которых организации приобретают неисключительные права, может быть организован на счете 41. Этот вариант учета должен быть закреплен в учетной политике организации».

Пример 4

ООО «Андромеда» (лицензиат) в рамках торговой деятельности заключила с лицензиаром-обладателем исключительных прав на компьютерную программу «Сатурн» лицензионный договор, согласно которому ООО «Андромеда» с целью дальнейшего распространения (по сублицензионному договору) приобретает неисключительные права (лицензии) на эту программу. Лицензионный договор, а также сублицензионный договор заключаются на срок, равный одному году.

Ежемесячное вознаграждение, подлежащее уплате лицензиару, зависит от количества распространенных лицензиатом лицензий. Вознаграждение, уплачиваемое лицензиару за одну лицензию, составляет 25 000 руб. (без НДС). Сублицензиат за каждую распространенную лицензию уплачивает лицензиату вознаграждение в размере 30 000 руб. (без НДС). Все выданные лицензиаром лицензии регистрируются в специальной информационной системе. Сублицензиат, получив предоплату от конечного пользователя за программное обеспечение, обращается к лицензиату за лицензией. Лицензиат получает у лицензиара регистрационный номер лицензии, привязанный к конечному пользователю, и расчетные документы. Затем лицензиат передает регистрационный номер лицензии и выставляет расчетные документы сублицензиату.

При такой схеме учет неисключительных прав лицензиату целесообразно вести с применением 41 счета. Приобретение неисключительных прав регистрируется в программе с использованием документа Поступление (акт, накладная) с видом операции Товары (рис. 9).

Рис. 9. Учет поступления неисключительных прав на счете 41

После проведения документа сформируются бухгалтерские проводки и записи для целей налогового учета:

- Дебет 41.01 Кредит 60.01

- — на стоимость приобретенных лицензий у лицензиара.

Реализация неисключительных прав регистрируется с использованием документа Реализация (акт, накладная) с видом операции Товары (рис. 10).

Рис. 10. Учет реализации неисключительных прав на счете 41

После проведения документа сформируются бухгалтерские проводки и записи в специальных ресурсах для целей налогового учета:

- Дебет 90.02.1 Кредит 41.01

- — на стоимость лицензий, приобретенных у лицензиара;

- Дебет 62.01 Кредит 90.01.1

- — на сумму выручки от реализации неисключительных прав.

Поделиться с друзьями:

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Содержание:

1. Поступление НМА

2. Принятие к учету НИОКР

3. Выбытие Нематериального актива путем передачи

4. Списание Нематериального актива

1. Поступление НМА

Нематериальный актив создается путем выполнения НИОКР (Научно-исследовательские и опытно-конструкторские работы) или приобретается у сторонних организаций. При приобретении – это фактическая стоимость приобретения НМА (нематериальные активы) счет учета 08.05, а при НИОКР – это затраты на создание актива (работы) счет учета 08.08.

Отражение в системе производится документом «Поступление НМА».

Согласно ст. 172 НК РФ производство вычета НДС производим в полном объеме после принятия к учету НМА. А учет сумм НДС по нематериальному активу производится на счете 19.02.

При принятии к учету все отражение идет на субсчетах счета 08. Отражение в системе производим документом . В строке «Вид объекта учета» выбираем «Нематериальный актив».

В данном документе на закладках заполняем – «Нематериальный актив», Счет учета, Способ отражения амортизации. Также заполняем счета учета. Путем выбора кнопки «Рассчитать» заполняется «Первоначальная стоимость».

При начислении амортизации по бухгалтерскому учету мы начинаем процедуру одновременно с принятием к учету ОС. Устанавливаем флажок «Начислять амортизацию» и указываем параметры:

■ «Срок полезного использования, месяцев»;

■ «Способ начисления амортизации»;

■ «Коэффициент ускорения» (при способе уменьшаемого остатка);

■ «Предполагаемый объем выработки» (при начислении амортизации пропорционально объему продукции, работ, услуг);

■ «Счет начисления амортизации».

Если организация является плательщиком налога на прибыль, то используем закладку «Налоговый учет». В этом случае в данной закладке установим флаг «Начислять амортизацию» и укажем параметры «Срок полезного использования», «Понижающий Коэффициент».

2. Принятие к учету НИОКР

Принятие к учету НИОКР производим тем же документом, что и НМА. Только «Вид объекта учета» выбираем «Расходы на НИОКР».

На закладке «Бухгалтерский учет» заполним счета учета. Путем выбора кнопки «Рассчитать» заполняется «Первоначальная стоимость». Установим флаг «Списывать на расходы», укажем способ и срок списания.

На закладке «Налоговый учет» укажем отражение НИОКР в НУ.

3. Выбытие Нематериального актива путем передачи

При выбытии нематериального актива путем передачи прав собственности заполняем документ «Передача НМА».

4. Списание Нематериального актива

При прекращении использования нематериального актива заполняем документ «списание нематериального актива». Данный документ возможно применять для списания расходов по НИОКР.

При проведении данного документа будут сформированы бухгалтерские проводки для списания НМА и суммы начисленной амортизации. Расчет остаточной стоимости происходит автоматически при проведении.

Более подробно схему выполнения действий, описанных в статье, необходимо разбирать индивидуально, по каждому конкретному случаю. Ведь это может быть готовое ПО, труд вашего коллектива, услуга с получением результата в виде интеллектуальной собственности.

Специалист компании «Кодерлайн»

Александр Васецкий

Приобретение НМА в БП 3.0 с доп расходами

Приобретение НМА отражается в 1С Бухгалтерии предприятия 3.0 документом Поступление НМА (раздел ОС и НМА). В шапке

документа указывается дата приобретения, контрагент и договор с ним, по гиперссылке Расчеты указываются счета расчетов с контрагентом и способ зачета аванса.

В табличной части укажите НМА из одноименного справочника, стоимость приобретения, процент НДС, счет учета (08.05), счет НДС (19.02). В нижней части документа зарегистрируйте счет-фактуру и если от контрагента как первичный документ был получен УПД, то активируйте переключатель УПД.

Проводки по документу:

Оплата поставщику за НМА производится через Банк и касса – Банковские выписки — Списание с видом операции Оплата поставщику

Проводки по документу:

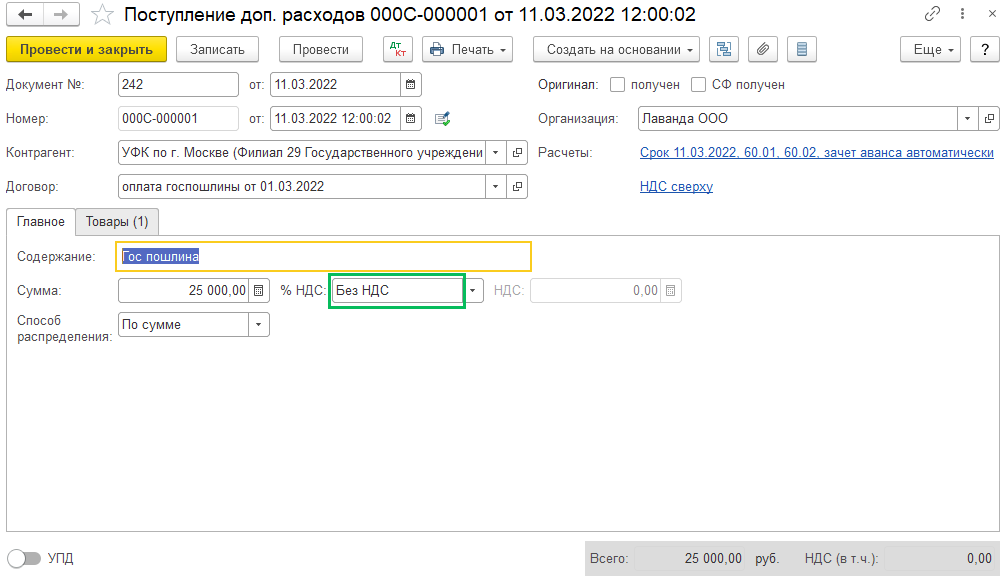

Отразить дополнительные расходы, такие как государственная регистрация, можно документом Поступление (Покупки – Поступление доп. расходов), в шапке укажите контрагентом гос орган, куда уплачивалась гос. пошлина, во вкладке Основное в поле Содержание руками напишите «Государственная пошлина», в поле Сумма укажите сумму гос. пошлины, в поле % НДС укажите Без НДС.

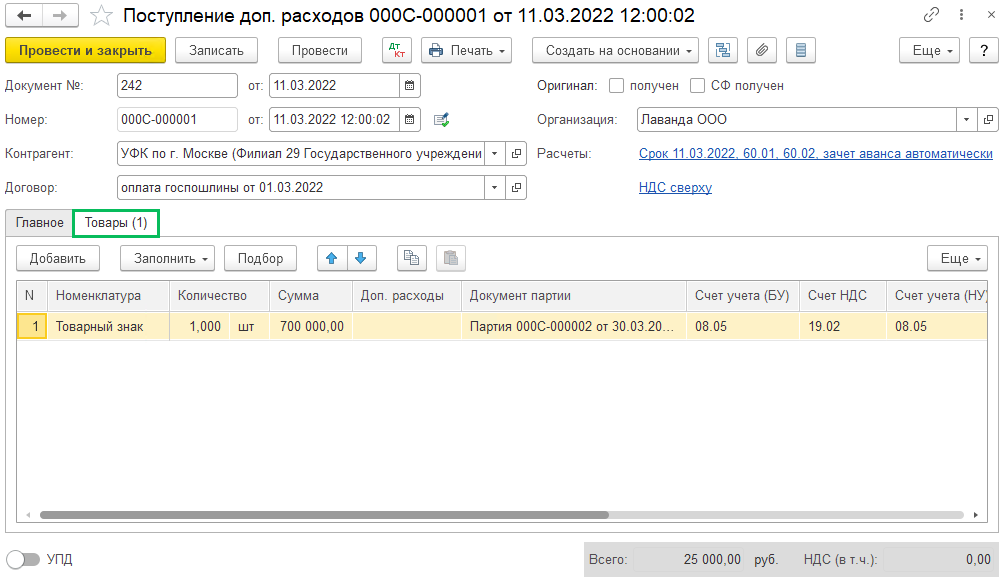

Во вкладке Товары добавьте в табличную часть номенклатуру (ее необходимо будет создать), количество, сумму НМА, Документ партии создайте вручную, счет учета 08.05, счет НДС 19.02

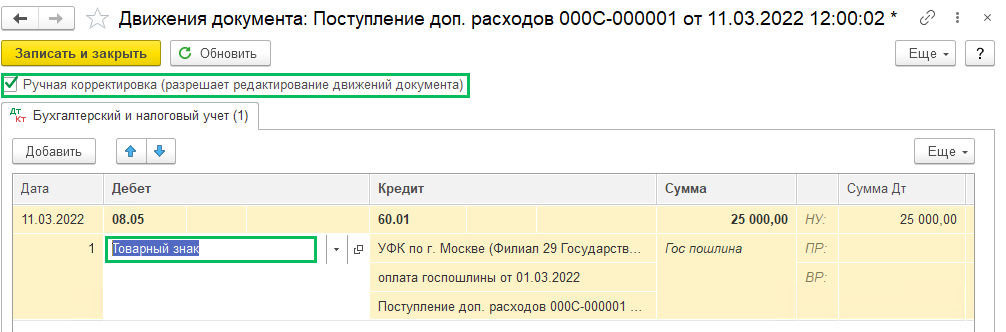

В проводках установите галку Ручная корректировка и укажите субконто НМА (из справочника НМА) для счета 08.05

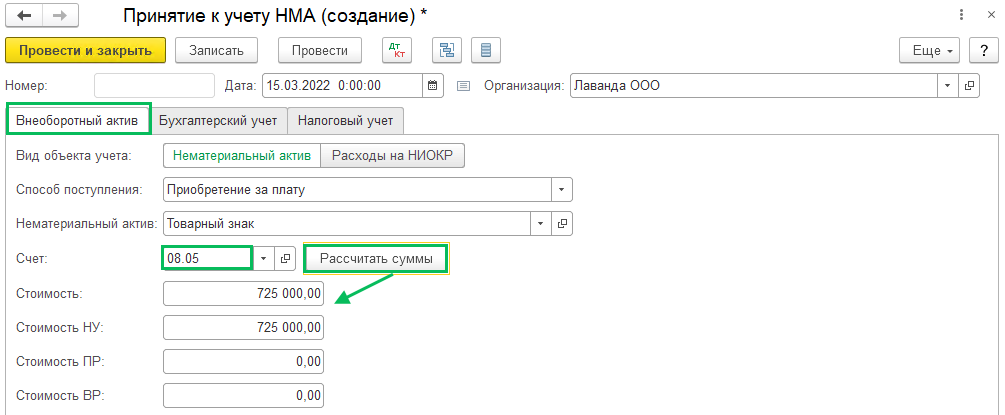

Доп.затраты будут включены в стоимость НМА при принятии его к учету, которое делается документом Принятие к учету НМА (раздел ОС и НМА). Во вкладке Внеоборотный актив укажите:

Способ поступления – приобретено за плату

Нематериальный актив – из справочника НМА

Счет – 08.05

И нажмите кнопку Рассчитать суммы. Ниже должна отразиться стоимость НМА и доп.расходов.

Во вкладке Бухгалтерский учет укажите:

Счет учета – 04.01

Счет начисления амортизации – 05

Укажите все параметры для начисления амортизации (способ начисления, способ отражения, срок полезного использования).

Также и во вкладке Налоговый учет укажите нужно ли начислять амортизацию и срок полезного использования.

Проводки по документу:

(Рейтинг:

5 ,

Голосов: 1 )