В практике предпринимательства нередки случаи, когда основные средства в какой-то период перестают использоваться для деятельности, которая приносит доход. Возможно, позже эти активы понадобятся снова, а может быть, стали ненужными навсегда.

Как отражать такое имущество в бухгалтерском учете? Как списывать его амортизацию, если по факту оно не изнашивается, поскольку не работает? Каким образом вновь вовлекать «законсервированные» ОС в оборот? Можно ли их реализовать? Рассуждаем в нижеприведенной статье.

Что такое неиспользуемое имущество

Неиспользуемым считается имущество, которое временно не участвует в основной деятельности организации. Причины, по которым это может иметь место, различны:

- изменение объемов производства;

- переход организации на другой вид деятельности;

- попадание имущества в ремонт;

- сезонная деятельность организации;

- устаревание основного средства (моральный износ) и др.

СПРАВКА! В качестве таких основных средств может выступать оборудование или (чаще) недвижимость.

Если планируется через определенное время вновь пользоваться этим активом, это означает, что с точки зрения учета он «законсервирован». Можно сдать неиспользуемое ОС в аренду или продать – то есть так или иначе вновь вовлечь в хозяйственный оборот.

Перевод неиспользуемого имущества на консервацию

Консервация – это перевод активов в такое состояние, которое позволит сохранить их в пригодности к эксплуатации через установленное время. Консервации можно подвергать:

- объекты незавершенного строительства – если нет средств на продолжение стройки или в данный момент вкладывать их нецелесообразно;

- как технологические комплексы, так и части целого;

- готовые основные средства – если их не планируется использовать в течение минимум 3 месяцев.

ВАЖНО! Такую процедуру можно выполнять на основании п. 23 ПБУ 6/01 «Учет основных средств» и п. 3 ст. 256 НК РФ.

Процедура консервации

Перевод на консервацию делается согласно решению руководства предприятия или, если имущество государственное, соответствующим постановлением министерства.

Порядок процедуры консервации и расконсервации принимается внутренним решением руководства конкретной организации и фиксируется локальным нормативным актом. Должен быть составлен и подписан акт о переводе объекта основных средств на консервацию (типовой формы нет, ее нужно утвердить). Акт подписывается комиссией, которую руководство учредило приказом. В акте нужно в обязательном порядке отразить:

- наименование неиспользуемого актива;

- его инвентарный номер;

- первоначальную стоимость, по которой ОС принято на баланс;

- сумму амортизации, которую на него уже успели начислить;

- причины консервации;

- срок будущей расконсервации;

- подписи членов комиссии.

Бухучет законсервированного ОС

Расходы на содержание неиспользуемых основных средств, в том числе и переведенных на консервацию, относятся к прочим, их следует отражать на счете 91 «Прочие расходы».

Когда утрачивается амортизация

На неиспользуемое имущество временно не нужно начислять амортизацию, если выполняется одно из условий:

- если консервация оформлена более чем на 3 месяца;

- ремонт (восстановление) рассчитано дольше чем на год;

- модернизация (реконструкция) будет проводиться дольше чем 12 месяцев;

- имущество передано по договору безвозмездного пользования (это уже не консервация).

Если временный простой меньше, экономически не обоснован либо его не оформляют как консервацию, амортизация начисляется обычным порядком.

При консервации срок полезной эксплуатации основного средства увеличивается на тот период, пока оно не использовалось.

ОБРАТИТЕ ВНИМАНИЕ! Если законсервировано было не все ОС, а только его часть, при этом остальные части продолжают принимать участие в деятельности предприятия, амортизация не начисляется на все ОС, хотя оно и значится на балансе как единое целое. Например, в эксплуатируемом здании закрывают один этаж под ремонт, остальные продолжают функционировать.

Налоговый учет консервации

Налоги платятся с тех средств, которые применяются для извлечения дохода. С одной стороны, ОС продолжают находиться на балансе и являться имуществом предприятия. С другой, вследствие простоя они прямо не применяются для извлечения экономической выгоды.

Если на неиспользуемое основное средство продолжает начисляться амортизация, она может быть учтена для снижения налоговой базы по налогу на прибыль (п. 1 ст. 252 НК РФ), поскольку эти расходы:

- экономически обоснованы;

- подтверждены документально;

- направлены на будущее получение дохода (ведь актив позже будет расконсервирован).

Как только расконсервирование произошло, амортизация должна начисляться так, как это делалось раньше, до начала простоя.

Если не консервация, то что?

Когда средство не планируют возвращать в эксплуатацию, консервировать его нет смысла. Практичнее все же получить с него определенный доход, а затем списать с баланса. Это можно сделать одним из способов:

- передача неиспользуемого имущества в аренду (лизинг);

- продажа основного средства.

Как правило, условия для этих действий получаются льготными, выгодными для покупателя или арендополучателя. Часто реализация неиспользуемых объектов недвижимости происходит путем аукционов или другим способом организованных торгов.

Вовлечение неиспользуемого имущества в оборот

Государство особенно строго относится к неиспользуемому имуществу, находящемуся в коммунальной собственности. Перечень его утверждается правительством, а далее вовлекается в хозяйственный оборот согласно соответствующему указу. Основные пути вовлечения:

- продажа на аукционе, где начальная цена будет базовой величиной, установленной законодательно;

- передача в бесплатное пользование индивидуальным предпринимателям или частным юрлицам;

- передача в безвозмездное пользование;

- иное использование, не противоречащее закону.

Безвозмездно, но не бесконтрольно

Передача ненужных государству объектов частным инвесторам происходит не просто так, а на основании конкретного инвестиционного проекта. Если предприниматель готов вложить деньги в неиспользуемый объект (чаще всего это недвижимость), этот процесс строго регламентируется и контролируется. Инвестор должен доказать, что данному объекту будет действительно дано целевое применение, предоставив проект (бизнес-план). В случае удачи получится обоюдная выгода:

- вместо пустующих зданий и сооружений появятся полезные функционирующие объекты;

- на них будут востребованы новые рабочие места, которые принесут доходы и предпринимателю, и в бюджет;

- при выполнении всех условий объект потом переходит в собственность вложившего в него средства инвестора.

Продажа с аукциона

Аукционные торги по неиспользуемому имуществу как средство вовлечения его в оборот применяются наиболее часто.

С предметами и оборудованием все ясно – они просто переходят в собственность нового владельца, который планирует их использовать. Если же продается недвижимость, то земельный участок, на котором она расположена, чаще всего отдается в аренду. О торгах заранее объявляется в СМИ, на специализированных площадках и изданиях, подаются заявки на участие, и аукцион проводится среди заявителей.

Если лот никто не приобрел, могут приниматься следующие меры:

- стоимость снижается на 20%;

- после вторых нерезультативных торгов – еще на 50%;

- максимальное понижение – до 80% от начальной цены.

Новый владелец должен внести деньги в установленный срок, иначе результаты торгов будут аннулированы.

Если объект совершенно нерентабелен

Если вновь ввести в оборот неиспользуемое имущество не представляется целесообразным, его следует утилизировать, чтобы хранение не занимало экономически неоправданные ресурсы.

Если ОС не требуется ни инвестору, ни собственнику, нужно освободить место для нового. В отношении недвижимости это означает снос.

Добавить в «Нужное»

Продажа основных средств: проводки

Объекты основных средств (ОС) могут выбывать из организации в том числе при их продаже. В таком случае, естественно, необходимо отразить в бухгалтерском учете выбытие объектов (п. 29 ПБУ 6/01). О том, какие бухгалтерские записи при этом составить, расскажем в нашей консультации. Но прежде отметим, что с 2022 года ПБУ 6/01 утрачивает силу. На смену ему приходит ФСБУ 6/2020 «Основные средства» (Приказ Минфина от 17.09.2020 N 204н). О нем несколько слов – в последнем разделе консультации.

Продажа ОС: проводки

В соответствии с п. 30 ПБУ 6/01, если списание объекта ОС производится в результате его продажи, то выручка от продажи принимается к бухучету в сумме, согласованной сторонами в договоре. В то же время, говорить о выручке от продажи ОС не совсем правильно, поскольку выручкой считаются доходы от обычных видов деятельности. Ими признается выручка от продажи продукции и товаров, а также поступления, связанные с выполнением работ или оказанием услуг.

А выбывающие объекты ОС не являются ни готовой продукцией, ни товаром. Ведь в противном случае такие объекты не признавались бы основными средствами и учитывались бы соответственно на счетах 43 «Готовая продукция» и 41 «Товары» (п.п.3, 4 ПБУ 6/01, Приказ Минфина от 31.10.2000 № 94н).

Именно поэтому как доходы, так и расходы от продажи основных средств относятся не к доходам и расходам от обычных видов деятельности, а к прочим.

Так, в частности, прочими доходами являются поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров, а прочими расходами (п. 7 ПБУ 6/01), соответственно, расходы, связанные с продажей таких активов.

Для учета прочих доходов и расходов Планом счетов и Инструкцией по его применению предусмотрен счет 91 «Прочие доходы и расходы». Доходы от продажи основных средств отражаются по кредиту данного счета, а НДС и расходы, связанные с продажей (в т.ч. остаточная стоимость объекта ОС) – по дебету счета 91.

Помимо отражения доходов и расходов от продажи объекта ОС необходимо показать в бухгалтерском учете списание амортизации, начисленной на момент выбытия.

Покажем сказанное на примере.

Пример продажи основных средств

Организация на ОСНО продает объект основных средств за 100 000 рублей (кроме того НДС 20% — 20 000 рублей). Первоначальная стоимость объекта ОС – 163 000 рублей, а амортизация, начисленная на момент выбытия, составляет 82 500 рублей. Кроме того, организация понесла расходы на демонтаж объекта ОС силами сторонней организации в размере 8 000 рублей (НДС не облагается). Цена на объект ОС включала в себя также обязанность продавца за свой счет доставить основное средство покупателю. Эти услуги были оказаны сторонней организацией и составили 2 400 рублей (кроме того НДС 20% — 400 рублей).

Предположим, что других операций у организации в отчетном месяце не было.

Представим бухгалтерские записи по продаже объекта основных средств в таблице:

| Операция | Дебет счета | Кредит счета | Сумма, руб. |

|---|---|---|---|

| Признан доход от продажи объекта ОС (100 000 + 20 000) | 62 «Расчеты с покупателями и заказчиками» | 91, субсчет «Прочие доходы» | 120 000 |

| Начислен НДС от продажи | 91, субсчет «НДС» | 68 «Расчеты по налогам и сборам», субсчет «НДС» | 20 000 |

| Списана первоначальная стоимость проданного объекта ОС | 01/В | 01 | 163 000 |

| Списана амортизация на момент выбытия | 02 | 01/В | 82 500 |

| Списана остаточная стоимость проданного объекта ОС (163 000 – 82 500) | 91, субсчет «Прочие расходы» | 01/В | 80 500 |

| Отражены расходы на демонтаж объекта ОС | 91, субсчет «Прочие расходы» | 60 «Расчеты с поставщиками и подрядчиками» | 8 000 |

| Отражены расходы по доставке объекта ОС покупателю | 91, субсчет «Прочие расходы» | 60 | 2 400 |

| Учтен НДС, предъявленный транспортной организацией | 19 «НДС по приобретенным ценностям» | 60 | 400 |

| Принят входящий НДС к вычету | 68, субсчет «НДС» | 19 | 400 |

| Отражена прибыль от продажи объекта ОС (120 000 – 20 000 – 80 500 – 8 000 – 2 400) | 91, субсчет «Сальдо прочих доходов и расходов» | 99 «Прибыли и убытки» | 9 100 |

ФСБУ 6/2020 «Основные средства»

Как было отмечено выше, с 2022 года применяется новый ФСБУ 6/2020. Конечно, он отличается от ПБУ 6/01. Так, в ФСБУ есть условие о том, что ОС должно иметь материально-вещественную форму, но нет условия, что не планируется перепродажа объекта для признания его ОС. Лимит в 40 тыс. руб. в ФСБУ 6/2020 тоже не установлен. Соответственно, каждая организация сама будет вправе определять стоимостной критерий для своих ОС. Подробно о грядущих переменах написано в Обзоре «Бухучет основных средств и капвложений нужно будет вести по новым стандартам: что изменится».

А о продаже ОС с учетом новых требований можно прочесть в Готовом решении «Как отражать продажу основных средств в бухгалтерском учете при применении ФСБУ 6/2020».

Проводки при продаже ОС

Порядок учета ОС в бухгалтерском учете регламентирован:

- с 2022 года — ФСБУ 6/2020 «Основные средства», утв. приказом Минфина России от 17.09.2020 N 204н;

- до конца 2021 года — ПБУ 6/01 и разъяснен в Методических указаниях по бухгалтерскому учету ОС, утвержденных приказом Минфина России от 13.10.2003 № 91н.

С 2022 года утратил силу ПБУ 6/01 «Учет основных средств», его заменли два новых ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения». Что изменили в учете ОС новые стандарты по сравнению с ПБУ 6/01, подробно разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Готовое решение.

Прежде чем продать ОС, необходимо определить его остаточную стоимость. Для этого можно воспользоваться формулой:

Ск = Сп – ∑А — Но,

где: Ск — остаточная стоимость ОС;

Сп — первоначальная (восстановительная) стоимость ОС (сальдо счета 01);

∑А — сумма амортизации (сальдо счета 02);

Но — сумма накопленного обесценения.

ВНИМАНИЕ! Цена продажи объекта ОС не зависит ни от его балансовой стоимости в бухгалтерском учете, ни от его остаточной стоимости в налоговом учете. Цена реализуемого имущества определяется соотношением спроса и предложения на рынке.

Проводки по продаже основных средств будут следующими:

- Дт 62 Кт 01 — списана балансовая стоимость реализованного объекта ОС;

- Дт 62 Кт 91 — признан прочий доход в размере превышения поступлений от продажи объекта ОС над суммой его балансовой стоимости и затрат на выбытие;

- Дт 91 Кт 68 — НДС;

- Дт 01 (выбытие) Кт 01 — списана первоначальная стоимость ОС;

- Дт 02 Кт 03 — списана величина накопленного обесценения реализованного объекта ОС;

- Дт 02 Кт 01 (выбытие) — списана сумма накопленной амортизации.

Продажу объекта ОС вы можете отражать с применением счета 91 «Прочие доходы и расходы», показывая по кредиту всю сумму поступлений от продажи объекта ОС, а по дебету — его балансовую стоимость, затраты на продажу, а также сумму начисленного НДС. То есть проводку Дт 62 Кт 01 можно заменить Дт 91 Кт 01.

Пример 1

30.05.2022 ООО «Омега» решило продать недвижимое имущество за 770 000 руб. Первоначальная стоимость равна 743 327 руб. Данное ОС было приобретено в декабре 2019 года. Срок службы — 9 лет. Сумма амортизации (при линейном методе) составит 199 597,07 руб. (82 591,89 руб. за 2019 год + 82 591,89 руб. за 2020 год + 34 413,29 руб. за 2021 год). То есть остаточная стоимость объекта ОС равна 543 729,93 руб.

Проводки вариант 1:

- Дт 62 Кт 01 — 543 729,93 руб. (списана балансовая стоимость реализованного объекта ОС);

- Дт 62 Кт 91 — 226 270,07 руб. (признан прочий доход в размере превышения поступлений от продажи объекта ОС над суммой его балансовой стоимости и затрат на выбытие);

- Дт 91 Кт 68 — 128 333,33 руб. (начислен НДС);

- Дт 01 (выбытие) Кт 01 — 743 327 руб. (списана первоначальная стоимость ОС);

- Дт 02 Кт 01 (выбытие) — 199 597,07 руб. (списана амортизация).

Проводки вариант 2:

- Дт 62 Кт 91 — 770 000 руб. (отражена выручка от продажи станка);

- Дт 91 Кт 68 — 128 333,34 руб. (начислен НДС);

- Дт 01 (выбытие) Кт 01 — 743 327 руб. (списана первоначальная стоимость ОС);

- Дт 02 Кт 01 (выбытие) — 199 597,07 руб. (списана амортизация);

- Дт 91 Кт 01 (выбытие) — 543 729,93 руб. (остаточная стоимость включена в расходы).

Пример отражения в бухгалтерском учете продажи ОС с убытком от КонсультантПлюс:

Организация продает объект ОС по цене 1 200 000 руб., в том числе НДС 200 000 руб. Затраты на доставку имущества до покупателя договором возложены на организацию. Получите пробный демо-доступ к системе К+ и бесплатно читайте продолжение примера.

С нюансами выбытия основных средств в бухгалтерском учете вы можете ознакомиться здесь.

Сопроводительные документы при реализации ОС

Реализация ОС сопровождается подготовкой стандартного пакета документов, таких как:

- товарная накладная (ТОРГ-12);

- счет-фактура;

- товарно-транспортная накладная;

- акт приема-передачи (по форме ОС-1, ОС-1а при продаже недвижимости).

При этом в актах необходимо поставить дату фактического получения покупателем объекта ОС.

Бланк формы ОС-1 можно скачать бксплатно, кликнув по картинке ниже:

Акт приема передачи основных средств по форме ОС-1

Скачать

Порядок заполнения формы ОС-1 см. в статье «Унифицированная форма № ОС-1 — Акт о приеме-передаче ОС».

Либо оформить универсальный передаточный документ (УПД).

Также необходимо внести соответствующие пометки в инвентарную карточку (по форме ОС-6).

Порядок ее заполнения вы найдете в статье «Унифицированная форма № ОС-6 — бланк и образец».

ВАЖНО! При продаже недвижимости моменты возникновения дохода в бухгалтерском и налоговом учете (далее — БУ и НУ) отличаются. В БУ это дата госрегистрации прав на владение объектом покупателем (п. 12 ПБУ 9/99), в НУ — момент подписания акта приема-передачи (п. 3 ст. 271 НК РФ).

Также нужно учитывать, что продавец имеет право исключить переданный, но еще не зарегистрированный на покупателя объект из базы для расчета налога на имущество (письма Минфина России от 17.12.2015 № 03-07-11/74052, от 22.03.2011 № 07-02-10/20).

Пример 2

При условиях предыдущего примера предположим, что право владения недвижимым объектом ОС перешло к покупателю 23.06.2022. Тогда проводки будут выглядеть следующим образом:

|

Дата |

Дт |

Субсчет |

Кт |

Субсчет |

Сумма (руб.) |

Операция |

|

30.05.2022 |

01 |

Выбытие |

01 |

743 327 |

Списана первоначальная стоимость переданного объекта |

|

|

02 |

01 |

Выбытие |

199 597,07 |

Списана амортизация переданного объекта недвижимости |

||

|

45 |

Переданные объекты недвижимости |

01 |

Выбытие |

543 729,93 |

Исключение из состава ОС |

|

|

23.06.2022 |

62 |

91 |

770 000 |

Выручка от продажи ОС |

||

|

91 |

68 |

128 333,34 |

НДС |

|||

|

91 |

45 |

Переданные объекты недвижимости |

543 729,93 |

Списана в расходы стоимость ОС |

Как оформить списание основных средств, читайте в статье «Документальное оформление списания основных средств».

Налоговый учет продажи ОС

На ОСНО

Отражение продажи ОС в НУ имеет особые нюансы. Перед продажей также необходимо определить остаточную стоимость продаваемого объекта.

При применении линейного способа амортизации в общем случае остаточная стоимость определяется так же, как и в бухгалтерском учете. Остаточная стоимость считается как разница между первоначальной (восстановительной) стоимостью и начисленной амортизаций.

При применении нелинейного метода амортизации остаточная стоимость определяется по формуле (п. 1 ст. 257 НК РФ):

Ск = Сп × (1 – 0,01 × k)n,

где: Ск — остаточная стоимость;

Сп — первоначальная (восстановительная) стоимость;

n — число полных месяцев, прошедших со дня включения указанных объектов в соответствующую амортизационную группу (подгруппу) до дня их исключения из состава этой группы (подгруппы);

k — норма амортизации (в том числе с учетом повышающего (понижающего) коэффициента), применяемая в отношении соответствующей амортизационной группы (подгруппы).

Особенности в определении остаточной стоимости в налоговом учете возникают в случае, если при принятии объекта к учету ОС была применена амортизационная премия:

- В этом случае вместо показателя первоначальной стоимости используется показатель стоимости, по которой это основное средство был включено в состав амортизационной группы, то есть по первоначальной стоимости за вычетом учтенных расходов на капитальные вложения (амортизационной премии, п. 1 ст. 257, п. 9 ст. 258 НК РФ).

- Остаточная стоимость основного средства для целей налогообложения увеличивается на сумму амортизационной премии, если одновременно соблюдаются следующие условия (подп. 1 п. 1 ст. 268):

- основное средство было принято к учету по первоначальной стоимости, уменьшенной на величину амортизационной премии;

- основное средство реализуется взаимозависимому лицу раньше, чем прошло 5 лет с момента его ввода в эксплуатацию.

Пример 3

Продолжим пример. Предположим, что ООО «Омега» при приобретении недвижимости применило амортизационную премию в размере 30%, т. к. данный объект недвижимости относится к 5-й амортизационной группе и в расходы можно принять до 30%. Недвижимость продана не взаимозависимому лицу. Тогда остаточная стоимость продаваемого объекта в НУ составит 380 611 руб.

Расчет остаточной стоимости реализованного объекта недвижимости в налоговом учете

- Недвижимость учтена в составе амортизационной группы по стоимости:

743 327 – 743 327 × 30% = 520 329 руб.

- Амортизация с января 2018 по май 2020 года составит:

520 329 / 108 × 29 = 139 718 руб.,

где: 108 — срок полезного использования;

29 — число месяцев начисления амортизации.

3. Остаточная стоимость реализованной недвижимости составит:

520 329 – 139 718 = 380 611 руб.

Соответственно, при расчете прибыли в расходы можно включить только 380 611 руб. 30.05.2020. Поскольку цифры в БУ и НУ разные, для НУ необходимо вести дополнительные налоговые регистры.

Также особенности продажи основных средств с убытком в налоговом учете рассмотрены в статье «Отражение продажи ОС с убытком в налоговом учете (нюансы)».

Так как продажа ОС — обычная реализация, то и НДС нужно исчислять по ставке 20% от стоимости операции.

ВАЖНО! Если ОС использовалось в деятельности, не подпадающей под ОСНО, и при покупке входящий налог не был принят к вычету, при реализации данного объекта НДС рассчитывается по процентной ставке 20/120 с расхождения между ценой и остаточной стоимостью объекта (письмо Минфина России от 26.03.2012 № 03-07-05/08). Когда применять ставку 20/120% см. здесь.

Если по основному средству был применен инвестиционный налоговый вычет, то при продаже такого основного средства до истечения срока его полезного использования вычет будет восстанавливаться с доплатой налога и пеней.

О применении инвестиционного налогового вычета смотрите наши публикации:

- «Инвестиционный налоговый вычет — новая возможность оптимизации налога на прибыль»;

- «Отказ от инвестиционного вычета невыгоден».

На УСН

Если компания применяет УСН, моментом признания дохода будет день прихода денежных средств (далее — ДС) на расчетный счет фирмы (то есть учет ведется кассовым методом).

Плательщики УСН не исчисляют остаточную стоимость при продаже ОС, поскольку они не начисляют амортизацию в налоговом учете. Стоимость ОС, приобретенных в период действия УСН с объектом «доходы минус расходы», включается в состав расходов в течение отчетного года с момента ввода в эксплуатацию (подп. 1 п. 3 ст. 346.16 НК РФ).

Внимание! «КонсультантПлюс» предупреждает

Если продаете ОС раньше срока, указанного в п. 3 ст. 346.16 НК РФ, то налоговую базу придется пересчитать начиная с периода, когда вы стали списывать затраты на это ОС. Так, нужно будет убрать расходы…

Подробно и с примерами порядок перерасчета налога по УСН при досрочной продаже ОС вы можете посмотреть в К+, бесплатно оформив пробный демо-доступ к справочно-правовой системе.

См. также: «Продажа автомобиля при УСН «доходы минус расходы» (нюансы)».

Убыток от продажи ОС

Если в итоге сделки фирма получает убыток, то в БУ данный факт отражается сразу в момент продажи и заключительными оборотами месяца выводится как финансовый результат проводкой: Дт 99 Кт 91.

При общей системе налогообложения в НУ убыток от реализации необходимо будет включать в состав расходов одинаковыми долями в течение рассчитанного временного промежутка. Чтобы рассчитать данный период, можно воспользоваться формулой, приведенной в п. 3 ст. 268 НК РФ:

М = Си – Сф,

где: М — период, в течение которого убыток будет признаваться в расходах (мес.);

Си — установленный срок полезного использования (мес.);

Сф — реальный период использования ОС от месяца начала амортизации по месяц продажи включительно (мес.).

Если же при исчислении амортизационной премии фирма применяла повышающие или понижающие коэффициенты, предусмотренные ст. 259.3 НК РФ, период учета убытка необходимо скорректировать. Для этого срок полезного использования умножается на повышающий/понижающий коэффициент.

В результате срок, в течение которого убыток от реализации основных средств будет учитываться при исчислении налога на прибыль, будет уменьшен в случае применения повышающего коэффициента (письмо Минфина России от 04.08.2009 № 03-03-06/1/511) и увеличен в случае применения понижающего коэффициента (письмо Минфина России от 23.11.2011 № 03-03-06/2/180).

Пример 4

Си = 49 месяцев. Амортизация исчислялась ускоренным вдвое способом. Сф = 18 месяцев.

Тогда:

М = (49 / 2 – 18) = 6,5.

Таким образом, убыток в НУ необходимо включать в течение 7 месяцев, т. к. полученное значение нужно округлить в сторону увеличения. Если же в результате получилось нулевое или минусовое значение, значит, убыток можно закрыть единовременно в день реализации ОС (письмо Минфина России от 12.07.2011 № 03-03-06/1/417).

Итоги

Выручку от реализации ОС необходимо зафиксировать записью: Дт 62 Кт 91. Однако в БУ и НУ имеются свои подводные камни, о которых необходимо помнить, чтобы избежать в будущем претензий налоговых контролеров.

Справочник бухгалтера.

Бухгалтерский учет

При передаче объекта основных средств покупателю по акту происходит его выбытие, в связи с чем стоимость выбывающего имущества подлежит списанию с бухгалтерского учета (п. 29 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденного Приказом Минфина России от 30.03.2001 N 26н, п. 76 Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина России от 13.10.2003 N 91н).

Доходы и расходы от продажи объекта основных средств включаются в состав прочих доходов и расходов (п. 11 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н, п. 7 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденного Приказом Минфина России от 06.05.1999 N 32н).

Доходы от продажи объекта основных средств признаются на дату перехода права собственности на это имущество к покупателю в размере договорной стоимости здания (п. п. 10.1, 12, 16 ПБУ 9/99, п. п. 30, 31 ПБУ 6/01).

Расходы в бухгалтерском учете признаются при соблюдении условий, предусмотренных п. 16 ПБУ 10/99, т.е. после фактической передачи здания покупателю.

Однако при признании расходов необходимо учитывать требования абз. 2 п. 19 ПБУ 10/99, согласно которому расходы признаются в отчете о финансовых результатах с учетом соответствия доходов и расходов.

При этом данная норма распространяется на все расходы, в том числе и на прочие.

Следовательно, расходы в виде остаточной стоимости объекта основных средств признаются в момент признания доходов от его продажи.

НДС

При реализации товаров, в том числе объектов основных средств на территории РФ, возникает объект налогообложения по НДС (пп. 1 п. 1 ст. 146, п. 3 ст. 38 НК РФ).

Моментом определения налоговой базы в данном случае является день передачи имущества покупателю этого имущества по передаточному акту или иному документу о передаче этого имущества (п. 16 ст. 167 НК РФ).

Налоговая база определяется как стоимость продаваемого объекта основных средств, исчисленная исходя из цены, установленной договором, заключенным с покупателем без учета НДС (п. 1 ст. 154 НК РФ).

При реализации объекта основных средств продавец обязан предъявить к оплате покупателю соответствующую сумму НДС и выставить счет-фактуру не позднее пяти календарных дней, считая со дня передачи имущества покупателю по передаточному акту (п. п. 1, 3 ст. 168, пп. 1 п. 3 ст. 169 НК РФ).

Налог на прибыль

Выручка от продажи объекта основных средств (без учета НДС) признается доходом от реализации исходя из договорной цены имущества (пп. 1 п. 1, абз. 5 п. 1 ст. 248, п. п. 1, 2 ст. 249 НК РФ).

В силу абз. 2 п. 3 ст. 271 НК РФ при применении метода начисления доход от реализации имущества признается организацией на дату передачи здания покупателю по передаточному акту или иному документу о передаче этого имущества.

При реализации объекта основных средств организация вправе уменьшить доход, полученный от такой операции, на остаточную стоимость этого имущества, определяемую в соответствии с п. 1 ст. 257 НК РФ (пп. 1 п. 1 ст. 268 НК РФ).

Если объекта основных средств продается с убытком

Если имущество продается с убытком, то принимаются во внимание следующие особенности.

Согласно п. 2 ст. 268 НК РФ, если цена приобретения товара с учетом расходов, связанных с его реализацией, превышает выручку от его реализации, разница между этими величинами признается убытком налогоплательщика, учитываемым в целях налогообложения.

Пунктом 3 ст. 268 НК РФ предусмотрено, что, если остаточная стоимость амортизируемого имущества с учетом расходов, связанных с его реализацией, превышает выручку от его реализации, разница между этими величинами является убытком налогоплательщика, учитываемым в целях налогообложения в следующем порядке:

Полученный убыток включается в состав прочих расходов налогоплательщика равными долями в течение срока, определяемого как разница между сроком полезного использования (СПИ) этого имущества и фактическим сроком его эксплуатации до момента реализации.

И только если оставшийся СПИ равен нулю или отрицательному числу, то сумма полученного убытка признается организацией в составе прочих расходов в полном размере в том месяце, в котором произошла реализация (см. Письмо Минфина от 12 июля 2011 г. N 03-03-06/1/417).

При продаже объектов основных средств налогоплательщик вправе уменьшить доходы от названной операции на сумму расходов, непосредственно связанных с такой реализацией, в частности на расходы по оценке, хранению, обслуживанию и транспортировке реализуемого имущества (пп. 3 п. 1 ст. 268 НК РФ).

Применение ПБУ 18/02

В результате реализации объекта ОС у организации образуется вычитаемая временная разница (ВВР) из-за различного порядка признания в бухгалтерском и налоговом учете убытка от продажи ОС (убыток признается единовременно в бухгалтерском учете и равномерно в течение срока, определяемого как разница между сроком его полезного использования и фактическим сроком его эксплуатации до момента реализации в налоговом учете).

Данной ВВР соответствует отложенный налоговый актив (ОНА) (п. п. 11, 14 Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02, утвержденного Приказом Минфина России от 19.11.2002 N 114н).

В течение срока, определяемого как разница между сроком его полезного использования и фактическим сроком его эксплуатации до момента реализации месяцев (по мере признания убытка от продажи объекта ОС в налоговом учете) названные ВВР и ОНА уменьшаются (погашаются) (п. 17 ПБУ 18/02).

Пример

Организация приобрела и ввела в эксплуатацию в феврале 2015 года основное средство. Его первоначальная стоимость составила 1 600 000 руб.

Основное средство было отнесено к четвертой амортизационной группе со сроком полезного использования 80 месяцев (с марта 2015 года по октябрь 2021 года включительно).

Организация применяет линейный метод начисления амортизации.

В апреле 2019 года объект основных средств был продан по цене 540 000 руб. (в том числе НДС по ставке 20%— 90 000 руб.).

Доходы и расходы в налоговом учете организации определяются методом начисления.

Произведем расчет:

Для целей бухгалтерского учета и налогообложения доходы от реализации составили 450 000 руб. (540 000 руб. — 90 000 руб.).

До продажи налоговая и бухгалтерская амортизация по основному средству начислялась в течение 50 мес. (с марта 2015 года по апрель 2019 года включительно).

Тогда ежемесячная сумма амортизации будет равна 20 000 руб. (1 600 000 руб. / 80 мес.).

Всего было начислено 1 000 000 руб. (20 000 руб. x 50 мес.).

Остаточная стоимость равна 600 000 руб. (1 600 000 руб. — 1 000 000 руб.).

При реализации объекта ОС организация вправе уменьшить доходы от данной операции на остаточную стоимость этого объекта.

Убыток от реализации имущества равен 150 000 руб. (450 000 руб. — 600 000 руб.).

Так как с момента начала амортизации оборудования (март 2015 года) до месяца его реализации (апрель 2019 года) прошло 50 месяцев, то в соответствии с п. 3 ст. 268 НК РФ налогоплательщик будет отражать убыток в прочих расходах в течение 30 месяцев (80 мес. — 50 мес.).

Величина убытка, признаваемого в налоговом учете ежемесячно, составит 5 000 руб. (150 000 руб. / 30 мес.).

Сумма этого убытка будет включаться в прочие расходы начиная с июня 2019 года.

В бухгалтерском учете операцию по начислению и погашению ОНА необходимо отразить следующим образом:

В месяце продажи объекта основных средств:

Дебет 09 Кредит 68 «Расчеты по налогу на прибыль организаций» — 30 000 руб. -начислен ОНА (150 000 руб. х 20%);

В течение 30 месяцев после продажи оборудования:

Дебет 68 «Расчеты по налогу на прибыль организаций» Кредит 09 — 1 000 руб. — уменьшен (погашен) ОНА (30 000 руб. / 30 мес.) или (5 000 руб. х 20%).

В бухгалтерском учете операцию по продаже объекта с убытком необходимо отразить следующим образом:

|

Содержание операций |

Дебет |

Кредит |

Сумма, руб. |

Первичный документ |

|

На дату отгрузки покупателю объекта ОС (апрель 2019г.) |

||||

|

Отражена в составе прочих доходов выручка от реализации ОС |

62 «Расчеты за проданный объект ОС» |

91-1 |

540 000 |

Договор купли-продажи: Акт о приеме-передаче объекта основных средств |

|

Списана первоначальная стоимость выбывающего ОС |

01 «Выбытие основных средств» |

01 «Основные средства в эксплуатации» |

1 600 000 |

Акт о приеме-передаче объекта основных средств |

|

Списана амортизация, накопленная за период эксплуатации ОС |

02 |

01 «Выбытие основных средств» |

1 000 000 |

Акт о приеме-передаче объекта основных средств |

|

Остаточная стоимость реализованного ОС списана в состав прочих расходов |

91-2 |

01 «Выбытие основных средств» |

600 000 |

Акт о приеме-передаче объекта основных средств |

|

Начислен НДС по реализации объекта ОС (540 000 / 120×20) |

91-2 |

68/НДС |

90 000 |

Счет-фактура |

|

На расчетный счет поступила выручка от покупателя ОС |

51 |

62 «Расчеты за проданный объект ОС» |

540 000 |

Выписка банка по расчетному счету |

|

Отражен ОНА (150 000×20%) |

09 |

68/ОНА |

30 000 |

Бухгалтерская справка-расчет |

|

Ежемесячно в течение месяцев, следующих за месяцем продажи ОС (в течение 30 месяцев) |

||||

|

Отражено уменьшение ОНА (30 000/30) или (5 000 руб. х 20%). |

68/ОНА |

09 |

1 000 |

Бухгалтерская справка-расчет |

Декларация по налогу на прибыль организаций

Изменение в законодательстве

ФНС России выпустила приказ от 23.09.2019 № ММВ-7-3/475@ «Об утверждении формы налоговой декларации по налогу на прибыль организаций, порядка её заполнения, а также формата представления налоговой декларации по налогу на прибыль организаций в электронной форме».

Таким образом, ФНС утвердила новую форму декларации по налогу на прибыль, порядок её заполнения и формат представления в электронной форме.

При этом признан утратившим силу приказ ФНС России от 19.10.2016 № ММВ-7-3/572@, которым была утверждена «старая» форма налоговой декларации.

Надо сказать, что обновление формы налоговой декларации продиктовано внесением многочисленных изменений в законодательство о налогах и сборах.

Отражение в Декларации по налогу на прибыль операций по продаже основного средства с убытком

Отметим, что порядок отражения в декларации по налогу на прибыль операций по продаже основного средства с убытком остался неизменным.

Так, в декларации по налогу на прибыль организаций должны быть указаны данные:

- об убытке, полученном при реализации амортизируемого имущества;

- о сумме, которая включается в расходы в целях налогообложения прибыли в конкретном отчетном (налоговом) периоде.

Эти данные найдут свое отражение в листе 02 «Расчет налога», а также приложениях к этому листу:

- 1 «Доходы от реализации и внереализационные доходы»;

- 2 «Расходы, связанные с производством и реализацией, внереализационные расходы и убытки, приравниваемые к внереализационным расходам»; и

- 3 ″ Расчет суммы расходов по операциям, финансовые результаты по которымучитываются при налогообложении прибыли с учетом положений статей 268, 275.1, 276, 279, 323 Налогового кодекса Российской Федерации (за исключением отраженных в Листе 05)».

Воспользуемся данными примера.

Отчетными периодами организации являются первый квартал, полугодие, девять месяцев.

В приложении 3 к листу 02 декларации за шесть месяцев налогоплательщик отразит:

|

Показатели |

Код строки |

Сумма в рублях |

|

Количество объектов реализации амортизируемого имущества — всего |

010 |

1 |

|

В том числе объектов, реализованных с убытком |

020 |

1 |

|

Выручка от реализации амортизируемого имущества |

030 |

450 000 |

|

Остаточная стоимость реализованного амортизируемого имущества и расходы, связанные с его реализацией |

040 |

600 000 |

|

Прибыль от реализации амортизируемого имущества (без учета объектов, реализованных с убытком) |

050 |

— |

|

Убытки от реализации амортизируемого имущества без учета объектов, реализованных с прибылью) |

060 |

150 000 |

Покажем в какие строки каких приложений попадут данные по реализации основного средства с убытком:

|

Приложение 3 к листу 02 |

Приложение 3 к листу 02 (продолжение) |

Приложение 1 к листу 02 |

Приложение 2 к листу 02 (продолжение) |

Лист 02 |

||||

|

Показатель |

Код строки |

Сумма, руб. |

Код строки |

Код строки |

Код строки |

Код строки |

Код строки |

Код строки |

|

Выручка от реализации амортизируемого имущества |

030 |

450 000 |

340 |

030 |

040 |

010 |

||

|

Остаточная стоимость реализованного амортизируемого имущества и расходы, связанные с его реализацией |

040 |

600 000 |

350 |

080 |

130 |

030 |

||

|

Убытки от реализации амортизируемого имущества |

060 |

150 000 |

360 |

050 |

В приложении 3 к листу 02 показатели строк 030 (выручка от реализации ОС), 040 (остаточная стоимость) и 060 (убыток от реализации) проставляются соответственно в строках 340, 350 и 360 приложения 3.

В свою очередь, показатели этих строк используются при заполнении листа 02, а также приложений 1 и 2 к нему.

Так, показатель строки 340 указывается в строке 030 приложения 1, показатель строки 350 — в строке 080 приложения 2, а показатель строки 360 — в строке 050 листа 02.

При этом, выручка от реализации ОС попала в строку 010 листа 02, а расходы — в строку 030 листа 02.

Чтобы убыток, полученный от продажи амортизируемого имущества, в целях налогообложения прибыли не был учтен единовременно, в листе 02 декларации убыток отражается в отдельной строке 050, которая при расчете прибыли по строке 060 участвует со знаком » «.

Для наглядности предположим, что кроме данной операции у организации других операций не было.

Лист 02 будет выглядеть следующим образом:

|

Показатели |

Код строки |

Сумма в рублях |

|

Доходы от реализации |

010 |

450 000 |

|

Расходы, уменьшающие сумму доходов от реализации |

030 |

600 000 |

|

Убытки |

050 |

150 000 |

|

Итого прибыль (убыток) (стр. 010 020 — 030 — 040 050) |

060 |

0 |

Таким же образом заполняется декларация за 9 месяцев 2019 года и за 2019 год.

Сумма убытка, включаемая ежемесячно в прочие расходы, учитываемые в целях налогообложения прибыли, указывается по строке 100 приложения 2 листа 02.

В декларации за шесть месяцев 2019 года эта сумма равняется 10 000 руб. (по 5 000 руб. за май и июнь).

В декларации за девять месяцев 2019 года эта сумма равняется 15 000 руб. (по 5 000 руб. за июль — сентябрь),

В годовой декларации за 2019 год — 40 000 руб. (по 5 000 руб. в мае — декабре).

Из статьи узнаете:

- как учитывается реализация ОС в БУ и НУ;

- как определить финансовый результат от реализации ОС и отразить его в бухотчетности.

Содержание

- Доход в БУ

- Расход в БУ

- Финансовый результат в БУ

- Доход в НУ

- Расход в НУ

- Амортизационная премия в НУ

- Убыток от реализации ОС

- Доход в НУ (УСН)

- Расход в НУ (УСН)

- Методика отражения в 1С

- Реализация ОС с прибылью

- Финансовый результат в БУ

- Финансовый результат в НУ

Доход в БУ

Реализация — передача права собственности на возмездной основе (ст. 39 НК РФ).

Доходы — выручка от реализации. Признаются в том периоде, когда объект выбывает (п. 44 ФСБУ 6/2020).

Расход в БУ

Расходы:

- балансовая (остаточная) стоимость ОС — первоначальная стоимость, уменьшенная на амортизацию и обесценение (п. 42 ФСБУ 6/2020);

- затраты, связанные с реализацией (демонтаж, транспортировка, оценка и др.) (п. 44 ФСБУ 6/2020).

Ликвидационная стоимость не участвует в формировании финансового результата от выбытия ОС.

Финансовый результат в БУ

Разница между доходом и расходом от реализации ОС признается свернуто в составе прибыли (убытка) периода, в котором списывается объект ОС:

- если доход — по стр. 2340 «Прочие доходы»;

- если расход — по стр. 2350 «Прочие расходы» (п. 44 ФСБУ 6/2020).

Доход в НУ

Доходы — выручка от реализации без НДС (п. 1 ст. 248 НК РФ):

- дата признания дохода при методе начисления — дата реализации (переход права собственности) (ст. 271 НК РФ, п. 1 ст. 39 НК РФ);

- дата признания дохода при реализации недвижимости — дата передачи недвижимого имущества по передаточному акту (п. 3 ст. 271 НК РФ).

Расход в НУ

Расходы — остаточная стоимость ОС и расходы, связанные с его реализацией (ст. 249 НК РФ, пп. 1 п. 1 ст. 268 НК РФ).

Амортизационная премия в НУ

Если по ОС ранее применялась амортизационная премия:

- премия восстанавливается, если:

- объект реализуется взаимозависимому лицу ранее, чем по истечении 5 лет с момента ввода в эксплуатацию.

Тогда сумма премии:

- включается в состав внереализационных доходов в отчетном периоде реализации ОС, одновременно увеличивая остаточную стоимость (п. 9 ст. 258 НК РФ, пп. 1 п. 1 ст. 268 НК РФ).

Убыток от реализации ОС

Убыток от реализации ОС:

- в БУ — полностью учитывается в момент реализации (п. 44 ФСБУ 6/2020);

- в НУ:

- исключается из расходов текущего периода;

- включается в состав косвенных расходов равными долями в течение оставшегося СПИ, определяемого как разница между установленным СПИ ОС и фактическим сроком его эксплуатации до момента реализации (п. 3 ст. 268 НК РФ).

Доход в НУ (УСН)

Доходы — выручка от реализации определяемая в соответствии п. 1, п. 2 ст. 248 НК РФ (п. 1 ст. 346.15 НК РФ):

- дата признания дохода — день поступления денежных средств в кассу, на расчетный счет организации или на дату погашения задолженности покупателем иным способом (п. 1 ст. 346.17 НК РФ, Письмо Минфина от 28.07.2014 N 03-11-06/2/36926).

Расход в НУ (УСН)

Признанные УСН-расходы корректируются при продаже ОС ранее:

- 3 лет от даты признания расходов на приобретение ОС — если СПИ до 15 лет включительно;

- 10 лет от даты признания расходов на приобретение ОС — если СПИ свыше 15 лет.

Необходимо пересчитать налоговую базу за весь период пользования ОС с момента их учета в составе расходов до даты реализации с учетом начисления амортизации по гл. 25 НК РФ и уплатить дополнительную сумму налога и пени.

В 1С при реализации ОС доход и расход отражаются развернуто:

- Кт 91.01 «Прочие доходы» — доход;

- Дт 91.02 «Прочие расходы» — расход и НДС.

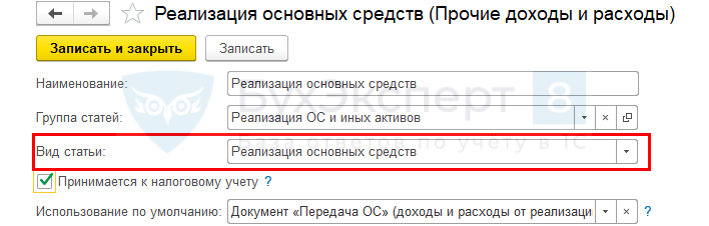

- где Вид статьи — Реализация основных средств.

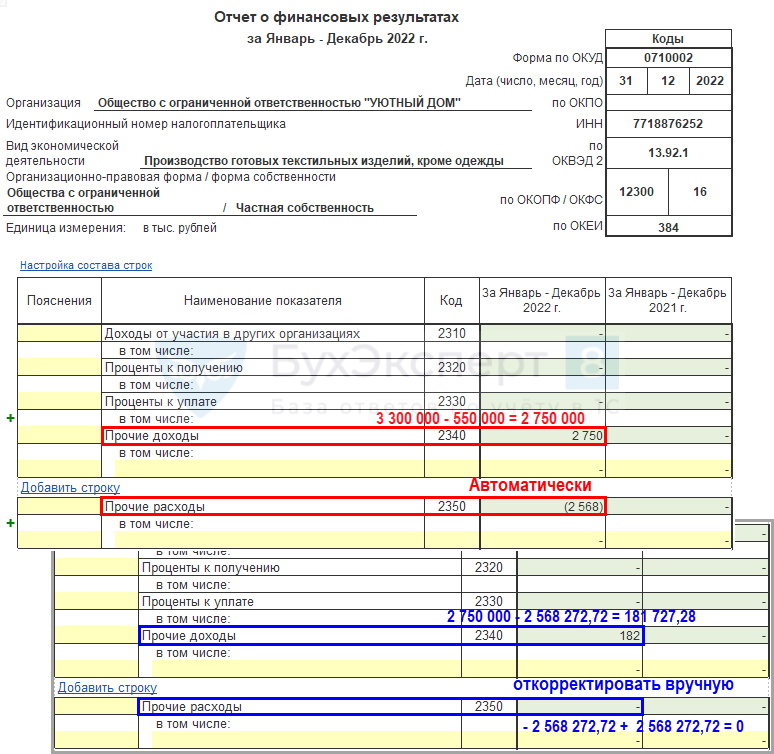

Для отражения финансового результата в Отчете о финансовых результатах свернуто по п. 44 ФСБУ 6/2020 необходимо вручную откорректировать данные в строках:

- если прибыль:

- из строки 2340 «Прочие доходы» вычесть суммы по Дт 91.02 Кт 01.09, т. е. балансовую стоимость ОС;

- к строке стр. 2350 «Прочие расходы» прибавить суммы по Дт 91.02 Кт 01.09, т. е. «очистить» расходы от реализации ОС;

- если убыток:

- из строки 2340 «Прочие доходы» отнять сумму, вычисленную по формуле (Дт 91.01 — Дт 91.02 Кт 68.02), т. е. «очистить» доход от реализации ОС;

- к строке 2350 «Прочие расходы» прибавить сумму, вычисленную по формуле (Дт 91.01 — Дт 91.02 Кт 68.02), оставив там только убыток от реализации ОС.

Остаточная стоимость ОС формируется на счете 01.09 «Выбытие основных средств».

Проводки по списанию остаточной стоимости в расходы:

- Дт 02.01 Кт 01.09 — списание накопленной амортизации;

- Дт 01.09 Кт 01.01 — списание первоначальной стоимости;

- Дт 91.02 Кт 01.09 — списание балансовой (остаточной) стоимости на прочие расходы.

Реализация ОС с прибылью

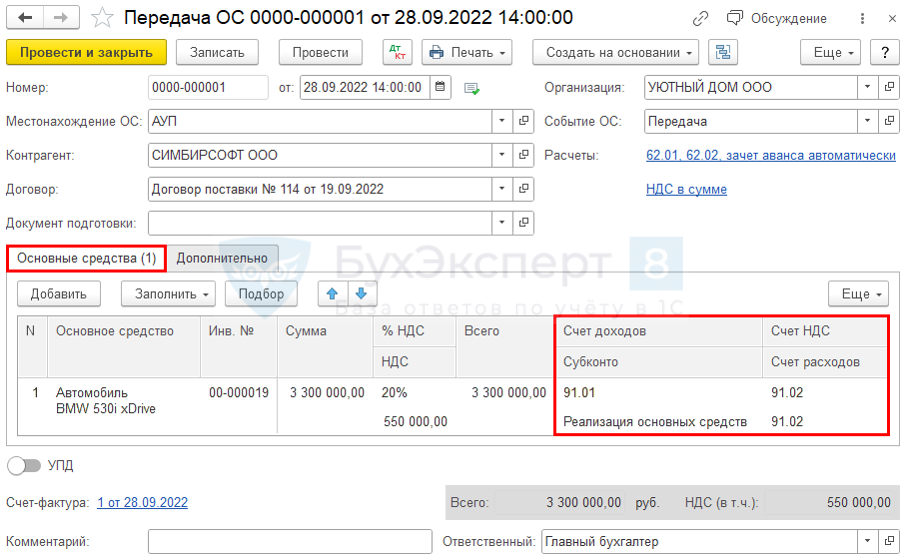

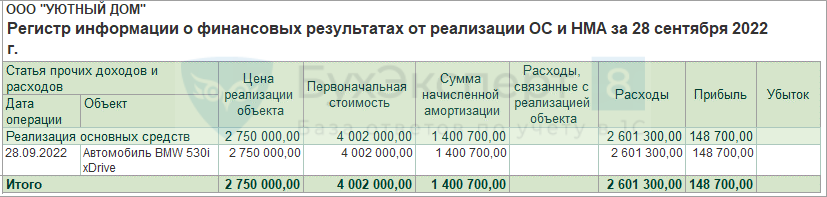

28 сентября Организация реализовала автомобиль BMW 530i xDrive покупателю ООО «СИМБИРСОФТ» по цене 3 300 000 руб. В тот же день автомобиль BMW 530i xDrive сняли с учета в ГИБДД.

Амортизация в бухгалтерском и налоговом учете начислялась линейным способом. Амортизационная премия в НУ по реализованному ОС не применялась.

Рассмотрим пошаговую инструкцию примера. ![]() PDF

PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Реализация ОС | |||||||

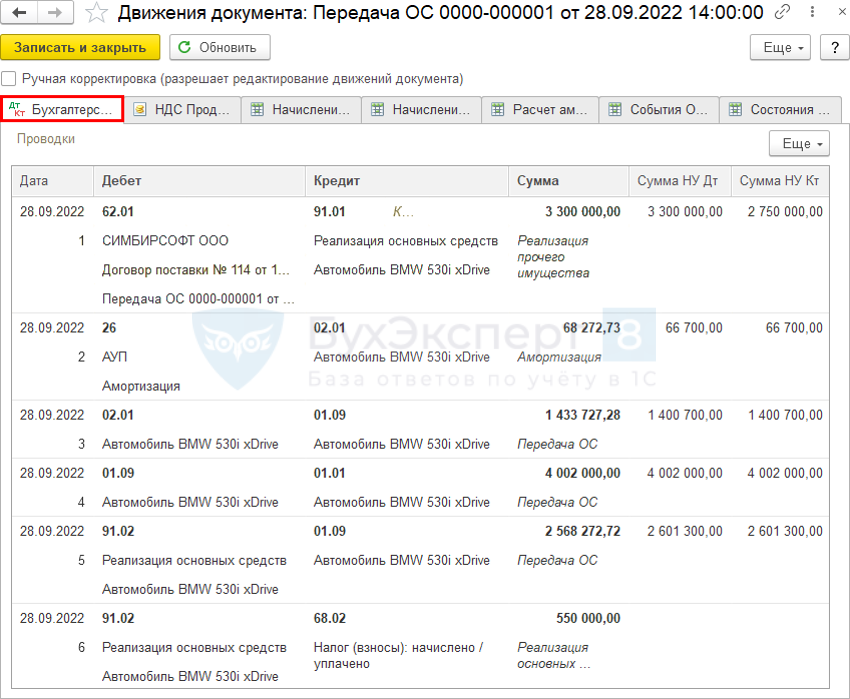

| 28 сентября | 62.01 | 91.01 | 3 300 000 | 3 300 000 | 2 750 000 | Выручка от реализации ОС | Передача ОС |

| 26 | 02.01 | 68 273 | 66 700 | 66 700 | Начисление амортизации за последний месяц | ||

| 02.01 | 01.09 | 1 433 727,28 | 1 400 700 | 1 400 700 | Списание накопленной амортизации | ||

| 01.09 | 01.01 | 4 002 000 | 4 002 000 | 4 002 000 | Списание первоначальной стоимости ОС | ||

| 91.02 | 01.09 | 2 568 272,72 | 2 601 300 | 2 601 300 | Списание остаточной стоимости ОС | ||

| 91.02 | 68.02 | 550 000 | Начисление НДС с выручки | ||||

| Выставление СФ на отгрузку покупателю | |||||||

| 28 сентября | — | — | 3 300 000 | Выставление СФ на отгрузку | Счет-фактура выданный на реализацию | ||

| — | — | 550 000 | Отражение НДС в Книге продаж | Отчет Книга продаж |

Документ Передача ОС (ОС и НМА – Передача ОС).

Проводки

Финансовый результат в БУ

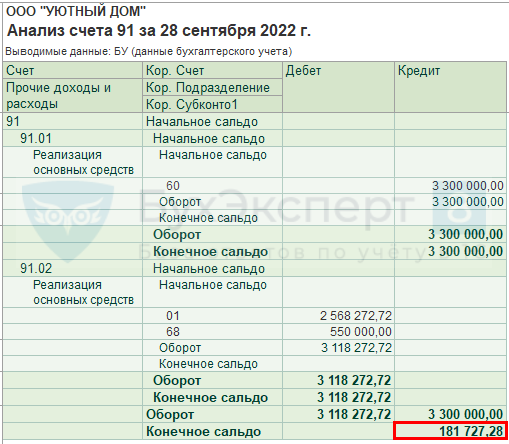

Проверьте балансовую стоимость ОС в отчете Анализ счета (Отчеты – Анализ счета 01.09).

Для определения финансового результата сформируйте Анализ счета 91.

Отчет о финансовых результатах скорректировать вручную.

Финансовый результат в НУ

Отчет Финансовые результаты от реализации ОС и НМА (Отчеты – Регистры налогового учета).

См. также:

- Долгосрочные активы к продаже в 1С

- Реализация основного средства с убытком

- Продажа и списание прослеживаемых основных средств

- Как отразить продажу б/у автомобиля физлицу?

- Как указать номер ГТД при реализации ОС или материалов?

- Продажа основного средства в 1С 8.3 — пошаговая инструкция

- Практика применения ФСБУ 6, ФСБУ 26 в 1С — Часть 3

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно