НДС при передаче товаров (работ, услуг) для собственных нужд

«Консультант», N 14, 2004

Какими основными критериями следует руководствоваться, чтобы правильно определить объект налогообложения НДС при передаче товаров внутри организации, выполнении работ своими силами, оказании услуг своим структурным подразделениям? Этот вопрос в Налоговом кодексе РФ четко не прописан. В статье изложены основные принципы налогообложения НДС операций по передаче товаров (выполнению работ, оказанию услуг) внутри организации. Приведены примеры бухгалтерских проводок при передаче товаров структурным подразделениям непроизводственного характера.

Когда возникает объект налогообложения

Передача товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету (в т.ч. через амортизационные отчисления) при исчислении налога на прибыль, как объект налогообложения, установленный пп.2 п.1 ст.146 НК РФ, имеет свои особенности.

Во-первых, для возникновения объекта налогообложения необходим сам факт передачи товаров (работ, услуг) для собственных нужд.

Во-вторых, передача должна носить внутренний характер, т.е. должна осуществляться между подразделениями организации, что означает наличие разветвленной структуры. Такими подразделениями могут быть как расположенные на одной территории, так и обособленные подразделения, находящиеся вне места нахождения самой организации.

Любая передача товаров (выполнение работ, оказание услуг) другой организации или ее работнику является реализацией, т.к. при этом возникает (сразу или в будущем) переход права собственности, в т.ч. если передача осуществляется на безвозмездной основе (ст.39 НК РФ).

В-третьих, расходы на приобретение (производство) передаваемых товаров (работ, услуг) не должны приниматься к вычету при исчислении налога на прибыль организаций.

Расходы, не принимаемые к вычету при исчислении налога на прибыль, перечислены в ст.270 НК РФ. Кроме того, не учитываются при налогообложении прибыли расходы, не удовлетворяющие условиям ст.252 НК РФ. Следовательно, если такие расходы связаны с передачей товаров (работ или услуг) внутри организации, то они облагаются НДС.

Особенности определения налоговой базы

В соответствии со ст.159 НК РФ налоговая база при совершении операций по передаче товаров (выполнению работ, оказанию услуг) для собственных нужд определяется как стоимость этих товаров (работ, услуг), исчисленная исходя из цен реализации идентичных (аналогичных) товаров (работ, услуг), действовавших в предыдущем налоговом периоде, а при их отсутствии — исходя из рыночных цен, без включения НДС.

Согласно ст.170 НК РФ, если организация, приобретая товары (работы, услуги), собирается их использовать при изготовлении продукции (выполнении работ, оказании услуг), подлежащей в дальнейшем реализации и облагаемой НДС, то эти товары (работы, услуги) будут учитываться без НДС.

В случае когда, приобретая товары (работы, услуги), организация собирается их использовать при изготовлении продукции (выполнении работ, оказании услуг), подлежащей в дальнейшем реализации и не облагаемой НДС, то эти товары (работы, услуги) будут учитываться с НДС.

Если заранее известно, что приобретаемые товары (работы, услуги) предназначены для передачи структурным подразделениям, расходы на содержание которых не учитываются при налогообложении прибыли, они будут учитываться без НДС. В данном случае известно, что их используют при осуществлении операции, являющейся объектом налогообложения НДС.

Рассмотрим несколько примеров.

Пример 1. Организация А реализует продукцию, облагаемую НДС.

В текущем периоде организация А осуществляет ремонт производственных помещений. Одновременно идет ремонт базы отдыха для сотрудников организации. Приобретаемые материалы могут использоваться для ремонта как производственных помещений, так и базы отдыха. Данные материалы учитываются при приобретении без НДС. Допустим, организация приобрела материалы на сумму 1180 руб., включая НДС.

В бухгалтерском учете будут сделаны записи:

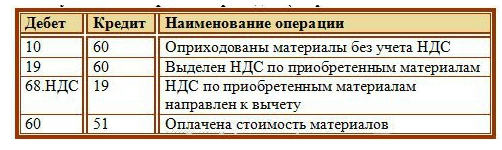

Д 10 — К 60 — 1000 руб. — приняты к учету приобретенные материалы;

Д 19 — К 60 — 180 руб. — выделен НДС, предъявленный поставщиком материалов;

Д 60 — К 51 — 1180 руб. — оплачены материалы;

Д 68 — К 19 — 180 руб. — принят к вычету НДС по материалам. К вычету может быть принята вся сумма уплаченного по материалам НДС, т.к. они используются при операциях, являющихся объектом налогообложения НДС (при соблюдении всех остальных условий для вычета, поименованных в ст.ст.171, 172 НК РФ);

Д 23 — К 10 — 600 руб. — часть материалов передана на ремонт производственных помещений;

Д 79 — К 10 — 200 руб. — часть материалов передана на ремонт базы отдыха.

Одновременно с передачей материалов на ремонт базы отдыха необходимо начислить НДС. Налоговая база при передаче рассчитывается с учетом ст.159 НК РФ, т.е. исходя из цены реализации идентичных (аналогичных) материалов, действующей в предыдущем налоговом периоде, а при их отсутствии — исходя из рыночных цен. Предположим, что такие материалы организацией не реализовывались и она приобретала материалы по рыночной цене.

Д 91/»Прочие расходы» — К 68/»НДС» — 36 руб. (200 x 18%) — начислен НДС.

Пример 2. Организация А реализует продукцию, не облагаемую НДС.

Воспользуемся данными примера 1.

Д 10 — К 60 — 1000 руб. — приняты к учету материалы на сумму их стоимости без НДС;

Д 19 — К 60 — 180 руб. — выделен НДС;

Д 60 — К 51 — 1180 руб. — оплачены материалы;

Д 23 — К 10 — 800 руб. — часть материалов передана на ремонт производственных помещений (без НДС);

Д 23 — К 19 — 144 руб. — на затраты отнесена сумма НДС.

Часть материалов в сумме 236 руб. (включая НДС) передана на ремонт базы отдыха. Передача материалов для собственных нужд является объектом налогообложения НДС;

Д 68 — К 19 — 36 руб. — сумма НДС принята к вычету.

Эта сумма может быть принята к вычету, т.к. материалы использованы при операции, облагаемой НДС.

Д 79 — К 10 — 200 руб. — переданы материалы на ремонт базы отдыха;

Д 91/»Прочие расходы» — К 68/»НДС» — 36 руб. — начислен НДС.

Пример 3. Организация приобретает материалы непосредственно для ремонта базы отдыха. Таким образом, известно, что все материалы будут использованы при операции, облагаемой НДС (переданы для собственных нужд).

В этом случае бухгалтер сделает следующие записи.

Д 10 — К 60 — 1000 руб. — приняты к учету материалы на сумму их стоимости без НДС;

Д 19 — К 60 — 180 руб. — выделен НДС по приобретенным материалам.

Поскольку материалы приобретены для использования при осуществлении операции, облагаемой НДС, сумма НДС, уплаченная поставщику, в полном объеме может быть принята к вычету при наличии счета-фактуры, подтверждении оплаты;

Д 68 — К 19 — 180 руб. — налоговый вычет.

Допустим, необходимо передать материалы только на сумму 200 руб. (без НДС). Тогда эта операция отразится проводкой:

Д 79 — К 10 — 200 руб. — переданы материалы на ремонт базы отдыха;

Д 91/»Прочие расходы» — К 68/»НДС» — 36 руб. (200 x 18%) — начислен НДС.

Как уже было отмечено выше, для возникновения объекта налогообложения необходима разветвленная структура организации. Статья 275.1 НК РФ установила особенности определения налоговой базы организаций, в состав которых входят обособленные подразделения, осуществляющие деятельность, связанную с использованием объектов обслуживающих производств и хозяйств. Если эти структуры не выполняют работы или не оказывают услуги другим организациям или физическим лицам, то расходы, понесенные этими структурными подразделениями, не уменьшают налогооблагаемую базу по прибыли. Следовательно, содержание этих структур будет осуществляться самой организацией, она будет нести расходы, не учитываемые при определении прибыли, и передача этим структурам товаров (выполнение для них работ или оказание услуг) будет являться объектом налогообложения НДС, а расходы на приобретение (изготовление) товаров (выполнение работ, оказание услуг) будут формировать налоговую базу.

Допустим, организация имеет на балансе подсобное хозяйство, где выращивается продукция, передаваемая в дальнейшем в столовую организации. В данном случае все расходы, произведенные самой организацией и связанные с осуществлением деятельности подсобного хозяйства, при передаче приобретенных товаров (выполнении работ, оказании услуг) подсобному хозяйству подлежат налогообложению НДС.

Примером таких расходов может служить передача тепло- и электроэнергии, приобретаемой организацией для производственных целей, но частично передаваемых для нужд подсобного хозяйства; передача ему приобретенных материалов и др.

Расходы организации на оплату труда сотрудников подсобного хозяйства не включаются в расчет налоговой базы по НДС, т.к. отсутствует сам факт передачи, ведь сотрудники изначально зачислены в структуру подсобного хозяйства.

В свою очередь в момент передачи произведенной подсобным хозяйством продукции в столовую также возникает объект налогообложения НДС. Данная операция отражается следующим образом.

Произведенная продукция может учитываться по фактической себестоимости (допустим, 300 руб.) по дебету счета 43 «Готовая продукция» в корреспонденции с кредитом счета 20. Передача продукции отражается проводкой:

Д 79 — К 43 — 300 руб.

Необходимо обратить внимание, что в бухгалтерском учете передача продукции отражается по фактической себестоимости, а НДС исчисляется исходя из рыночной стоимости.

Таким образом, если эта продукция на рынке оценивается в 350 руб., то НДС, начисленный в бюджет, составит 63 руб. (350 x 18%):

Д 91/»Прочие расходы» — К 68/»НДС» — 63 руб. — начислен НДС.

Если столовая или подсобное хозяйство осуществляют реализацию своей продукции или приобретаемых (полученных) товаров на сторону, объект налогообложения НДС при передаче товаров (выполнении работ, оказании услуг) для собственных нужд не возникает. В этом случае деятельность указанных подразделений направлена на получение дохода. Следовательно, расходы на ее осуществление учитываются при налогообложении прибыли (в соответствующей пропорции). Таким образом, объект налогообложения при передаче товаров для собственных нужд, расходы на которые не учитываются при налогообложении прибыли, отсутствует.

Рассмотрим налогообложение НДС в ситуации, когда организация имеет на балансе медсанчасть. Если выполненные работы (оказанные услуги) приобретаются самой организацией, а затем передаются медсанчасти, то при передаче возникает объект налогообложения. К таким работам (услугам) можно отнести выполнение ремонтных работ в помещениях медсанчасти.

Если организация приобретает медицинское оборудование и передает его в медсанчасть, такая передача также будет являться объектом налогообложения и отражаться следующим образом:

Д 08 — К 60 приобретено оборудование;

Д 19 — К 60 выделен НДС.

Передача в медсанчасть оборудования отразится одновременно двумя проводками:

Д 01/»Основные средства медсанчасти» — К 08 принято к учету оборудование медсанчасти;

Д 91/»Прочие расходы» — К 68/»НДС» начислен НДС.

При соблюдении условий, определенных ст.ст.169, 171 и 172 НК РФ, НДС можно принять к вычету:

Д 68/»НДС» — К 19 НДС принят к вычету.

Т.А.Демишева

Налоговый консультант

Для учета материалов существует бухгалтерский счет 10 «Материалы». Счет 10 – активный, на нем ведется учет активов предприятия (материальных ценностей), по дебету данного счета отражается поступление материалов на склад предприятия, по кредиту выбытие и их отпуск в производство.

При поступлении на предприятие материальные ценности могут учитываться двумя способами:

- по фактической себестоимости (зачастую так оно и происходит);

- по учетным ценам (в данном случае в качестве учетной могут выступать средние покупные цены или плановая себестоимость).

Поступление материалов отражается в карточке учета материалов М-17.

К 10 счету может быть открыт ряд субсчетов: сырье и материалы, полуфабрикаты, топливо, тара, запасные части и т.д.

Кроме этого, на каждом субсчете может вестись еще аналитический учет поступления по каждому конкретному виду (сорт, наименование) материалов или по местам их хранения.

Учет по фактической себестоимости

В данном случае поступающие на предприятие материалы будут приходоваться непосредственно в дебет сч. 10 по фактической себестоимости, которая включает в себя все фактически понесенные предприятием затраты по их приобретению за вычетом НДС.

К затратам можно отнести:

- непосредственно стоимость по договору купли-продажи;

- затраты на услуги сторонних организаций, связанные с приобретением материалов (например, информационные, консультационные);

- транспортно-заготовительные расходы (ТЗР);

- затраты, связанные с доведением материальных ценностей до состояния, в котором они могут быть использованы.

Также в этот перечень можно включать и другие расходы, возникающие в процессе приобретения материалов и доведения их до пригодного состояния.

Поступление материалов от поставщика осуществляется на основе доверенности на получение ТМЦ форма М-2 или М-2а. Форму М-2а, как правило, применяют при частом, постоянном получении ценностей. Форма М-2 обычно применяется для разового получения. Главное отличие этих двух форм – это наличие корешка в форме М-2, который при выдаче доверенности остается в бухгалтерии и подшивается в соответствующие папки. Данный корешок содержит необходимую информацию о выданной доверенности и позволяет бухгалтеру не делать дополнительных записей вручную. Применение этих форм актуально в том случае, если лицо, получаемое ТМЦ у поставщика или перевозчика, доставившего ТМЦ, не является руководителем организации или индивидуальным предпринимателем.

Проводки

При получении ТМЦ от поставщика в бухгалтерском учете выполняется проводка: Д10 К60 на сумму фактических затрат, связанных с приобретением, за минусом НДС.

НДС по приобретаемым ТМЦ выделяется на отдельный счет 19 «Налог на добавленную стоимость по приобретенным ценностям» проводкой Д19 К60, после чего НДС направляется к вычету в дебет счета 68 «Расчеты по налогам и сборам» субсчет «НДС» — проводка Д68.НДС К19.

Оплата поставщику с расчетного счета оформляется проводкой Д60 К51.

Выполнить указанные выше бухгалтерские проводки можно только в том случае, если имеются подтверждающие документы:

- товарная или товарно-транспортная накладная от поставщика;

- счет-фактура с выделенным НДС от поставщика;

- накладная и счет-фактура по другим затратам, связанным с приобретением и транспортировкой;

- платежные документы, подтверждающие факт оплаты всех расходов покупателем.

При приеме товарно-материальных ценностей проверяются данные документов, сверяется фактическое наличие материалов с указанным в документах, если расхождений нет, то оформляется приходный ордер форма М-4. Если же в процессе проверки выявлены расхождения по количеству, ненадлежащее качество, то оформляется акт о приемке форма М-7.

Проводки по учету материалов при поступлении по фактической себестоимости:

Пример

Организация покупает ТМЦ в количестве 1000 шт за 118 000 руб., в том числе НДС 18 000 руб. Расходы на доставку составили 11 800 руб., в том числе НДС 1 800 руб. ТМЦ приходуются по фактическим ценам. Расходы на доставку отражаются на отдельном субсчете счета 10 – 10.ТЗР. В производство отправлено 500 шт. ТМЦ.

Проводки:

Учет по учетным ценам

ТМЦ могут приниматься к учету по учетным ценам, обычно данный метод применяется в том случае, если поступление ценностей носит регулярный характер.

Для учета товарно-материальных ценностей в данном случае используются вспомогательные сч. 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей».

Проводки

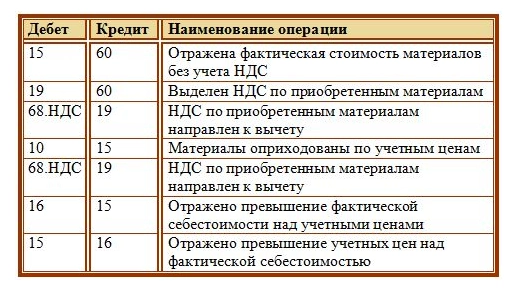

Прежде, чем попасть на 10 счет, материалы учитываются по дебету сч. 15 проводкой Д15 К60 по стоимости, указанной в документах поставщика, без учета НДС.

НДС выделяется отдельно на 19 счет: Д19 К60, после чего направляется к вычету Д68.НДС К19.

После чего ТМЦ приходуются в дебет сч. 10 по учетным ценам: Д10 К15.

Разница между фактической ценой, указанной на сч. 15, и учетной, отраженной на сч. 10, отражается на сч. 16.

Если фактическая цена больше учетной, то выполняется проводка Д16 К15 на величину, равную разнице между закупочной и учетной стоимостью. При этом на сч. 16 появляется дебетовое сальдо, которое в конце месяца списывается на те счета, на которые списываются материалы. Сумма, которую нужно списать со сч. 16 в конце месяца определяется по следующей формуле:

(Сальдо по дебету сч. 16 на начало месяца + оборот по дебету сч. 16 за месяц) * оборот по кредиту сч. 10 за месяц / (сальдо по дебету сч. 10 на начало месяца + оборот по дебету сч. 10 за месяц).

Если фактическая цена меньше учетной, то выполняется проводка Д15 К16. Кредитовое сальдо, образовавшееся на счете 16, сторнируется (отнимается) в конце месяца, сумма, подлежащая сторнированию, определяется по формуле:

(Сальдо по кредиту сч. 16 на начало месяца + оборот по кредиту сч. 16 за месяц) * оборот по кредиту сч. 10 за месяц / (сальдо по дебету сч. 10 на начало месяца + оборот по дебету сч. 10 за месяц).

Проводки при поступлении материалов по учетным ценам:

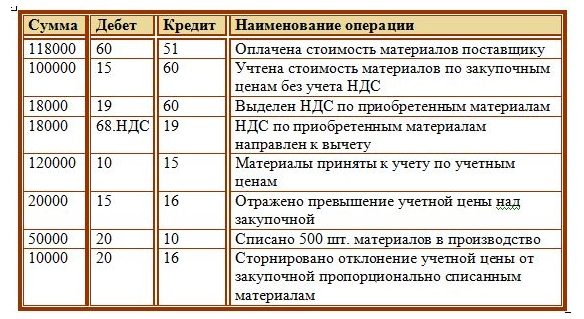

Пример

Организация покупает ТМЦ в количестве 1000 шт за 118 000 руб., в том числе НДС 18 000 руб.

ТМЦ приходуются по учетной цене 120 руб. за штуку. В производство направлено 500 шт. ТМЦ.

Проводки:

Помимо того, что материалы могут поступить на предприятие от поставщика, их можно также изготовить собственными силами из других материалов, также они могут быть внесены в уставной капитал организации или получены безвозмездно.

Другие способы поступления материалов

Изготовление

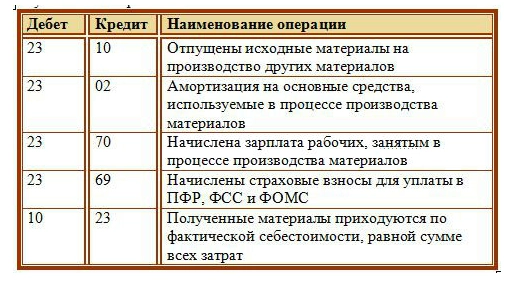

При изготовлении материальных ценностей стоимость, по которой они будут оприходованы на склад, складывается из всех фактических затрат, возникших в процессе производства. Сюда могут включаться: стоимость исходных материалов, амортизация основных средства, используемых при производстве, зарплата персонала, накладные расходы и прочие прямые расходы.

Все затраты по производству собираются на сч. 20 «Основное производство» или 23 «Вспомогательное производство», после чего списываются на сч. 10 Материалы.

Проводки:

Взнос в уставный капитал

Если материальные ценности поступают от одного из учредителей в виде взноса в уставный капитал, то необходимо провести их оценку, согласовать стоимость со всеми учредителями, при необходимости воспользоваться независимой экспертизой.

Также в фактическую себестоимость могут быть включены транспортно-заготовительные расходы.

Проводка по учету поступления материалов в данном случае будет иметь вид: Д10 К75.

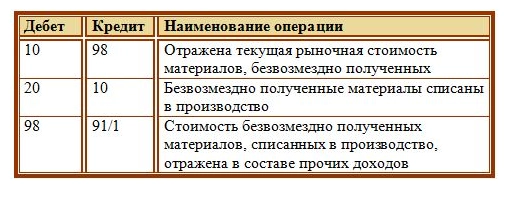

Безвозмездное поступление

Если материалы поступают в организацию по договору дарения (безвозмездно), то их фактическая себестоимость принимается равной среднерыночной стоимости. Сюда также включаются транспортно-заготовительные расходы.

Безвозмездное поступление отражается проводкой: Д10 К98.

По мере списания материальных ценностей в производство с дебета счета 98 «Доходы будущих периодов» списываются суммы по материалам, полученным при дарении, в кредит счета 91/1 (отражаются в составе прочих доходов).

Проводки при безвозмездном поступлении материалов:

Безвозмездная передача материальных ценностей отличается тем, НДС в этом случае не выделяется, даже если поставщик предоставил счет-фактуру.

Видео: учет материалов в 1С

Источник: Простая бухгалтерия

Задача № 1

В июне 2007 года ЗАО «Лагуна»

приобрело 10 путевок в санаторий сроком

на 24 дня. Стоимость путевки составляет

12 000 рублей. Работники оплачивают 50%

стоимости путевки, остальная часть –

за счет предприятия.

Требуется составить бухгалтерские

проводки.

Решение

-

Оплачена стоимость 10 путевок

Дебет 76.1 Кредит 51 120 000

( 12000*10)

-

Оприходованы путевки

Дебет 91 Кредит 76.1

60 000( 50% за счет прибыли)

Дебет 76.2 Кредит 76.1

60 000 ( за счет работников)

-

Уплачено за путевки работниками

Дебет 50 Кредит 76.2

60 000

или

Удержано из заработной платы

работников ( по заявлениям)

Дебет 70 Кредит

76.2 60 000

Задача № 2

Организация перечислила поставщику

аванс в размере 30 000 рублей в счет

предстоящей поставки материалов.

Поставщик отгрузил в адрес организации

материалы на сумму 26 400 руб., в том

числе НДС. Сумма излишне перечисленных

денежных средств возвращена поставщиком

покупателю.

Требуется составить бухгалтерские

проводки в учете поставщика и покупателя

материалов по учету авансов выданных

и полученных.

Решение.

Учет у покупателя

Дебет 60 Кредит 51 – 300 000 руб. –

Перечислены денежные средства

Дебет 10 Кредит 60 — 22372, 88 — Отнесены

материалы на себестоимость

Дебет 19 Кредит 68 – 4027,12руб. — НДС к

возмещению

Дебет 51 Кредит 60 – 3600 руб. – Возврат

аванса

Учет у поставщика

Дебет 51 Кредит 62 – 300 000руб. — Получены

денежные средства

Дебет 62 Кредит 90.11 – 26400 руб. — Выставлен

счет-фактура, отгружен товар

Дебет 90.3 Кредит 68 — 4027,12 — Начислен

НДС

Дебет 62 Кредит 51 3600руб — Возврат

аванса

Задача № 3

По результатам инвентаризации на складе

выявлены продукты питания с истекшим

соком хранения на сумму 15 000 рублей.

Проведена экспертиза товаров. Расходы

на экспертизу составили 1180 руб. ( в том

числе НДС – 18- руб.)

-

Проведенной экспертизой товары разрешено

продать на корм животным. Сумма выручки

от реализации продуктов звероферм

составила 10 620 руб. ( в т.ч. НДС 18 %). -

Проведенной экспертизой товары

предписано уничтожить. Расходы по

вывозу продуктов на полигон для

уничтожения — 2360 руб. ( в т. ч. НДС 360

руб.).

Задание.

-

Составьте бухгалтерские проводки,

определите конечный результат. -

Укажите первичные документы по каждой

хозяйственной операции.

Решение.

Случай продажи продуктов питания.

Дебет 94 Кредит 41/1 – 15 000руб. — Порча

продуктов

Дебет 91.2 Кредит 94 – 15 000 руб. – Отнесена

порча продуктов на недостачи и потери

от порчи ценностей.

Дебет 44 Кредит 76 -1000руб. — Отражены

расходы на экспертизу в расходах на

продажу

Дебет 19 Кредит 76 – 180 руб.– Начислен НДС

Дебет 62 Кредит 91/1 – 10620 руб. – Отражен

доходы от реализации в прочих доходах

и расходах

Дебет 91/2 Кредит 68 -1620 – Начислен НДС

Дебет 91/9 Кредит 91/2 -16 620 руб.-Отнесены

доходы на сальдо прочих расходов

Дебет 91/1 Кредит 91/1- 10620 -Отнесены доходы

на сальдо прочих доходов и расходов.

Дебет 99 Кредит 91/9 – 6000 руб. отражен

финансовый результат от реализации

продуктов.

Случай уничтожения продуктов.

Дебет 94 Кредит 41/1 – 15 000руб. — Порча

продуктов

Дебет 91.2 Кредит 94 – 15 000 руб. – Отнесена

порча продуктов на недостачи и потери

от порчи ценностей.

Дебет 91/2 Кредит 76 -1000руб. — Отражены

расходы на экспертизу в расходах на

продажу

Дебет 19 Кредит 76 – 180 руб.– Начислен НДС

Дебет 44 Кредит 76 – 2000 руб. – Учтены

расходы по транспортировке

Дебет 19 Кредит 76 – 360 руб. – Начислен

НДС.

Дебет91/9 Кредит 91/2 – 15 000руб. – Расходы

отнесены на сальдо прочих доходов и

расходов

Дебет 99 Кредит 91/9 15000 руб. — Отражен

финансовый результат (убыток) от порчи

продуктов.

Первичные документы. Акт на списание

продуктов, договор на экспертизу,

заключение экспертов, товарно-транспортная

накладная

Задача 4.

В отчетном году организацией были

приобретены материалы для использования

в производственном процессе стоимостью

118000 руб., в том числе НДС 18 %. При приобретении

материалов организацией дополнительно

оплачены поставщику услуги по доставке

материалов в сумме 11800 руб., в том числе

НДС 18 %.

В бухгалтерском учете организации

сделаны записи:

Дебет 10 Кредит 60 – 100 000 руб.

Дебет 19 Кредит 60 – 18 000 руб.

Дебет 68 Кредит 19 – 18 000 руб.

Дебет 60 Кредит 51 – 18000 руб.

Дебет 26 Кредит 60 – 10 000 руб.

Дебет 68 Кредит 19 — 1800 руб.

Дебет 60 Кредит 51 — 11800 руб.

Проанализируйте хозяйственную ситуацию

и составьте запись в отчете куратора

по результатам проверки.

В ходе анализа хозяйственной ситуации

требуется:

1) определить содержание ошибки;

2) указать соответствующий нормативный

акт;

3) оставить правильные бухгалтерские

проводки, расчет;

4) составить рекомендуемые исправительные

записи;

оценить влияние ошибки на показатели

бухгалтерской (финансовой) отчетности;

7) указать возможные санкции или иные

потери в случае невнесения исправлений

в бухгалтерский учет и отчетность.

Решение.

-

Дебет26 Кредит 60 – 10 000руб. — неправильная

проводка. Необоснованно отнесена на

расходы оплата поставщику услуг по

доставке материалов в сумме 10 000

руб. -

нормативный акт ПБУ №5.

-

Правильная проводка Дебет 10 Кредит 60

– 10 000 руб. -

Исправительные записи

Дебет 10 Кредит 26

В результате отнесения на счет 26

транспортных расходов была занижена

себестоимость продукции и завышена

прибыль в сумме 10 000 руб. Переплачен

налог в сумме 3 500 руб.

Задача 5

Определите влияние факторов на

изменение материалоотдачи по данным

(с точностью до 0, 01).Объем товарной

продукции в базисном году составил

73469 тыс. руб, в отчетном году 64 971 тыс.

руб., материальные затраты на производство

продукции в базисном году составили

27 724 тыс. руб., в отчетном году – 29 135

тыс. руб.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

При определении выручки от реализации должно руководствоваться правилами ст. 249 НК РФ, согласно которой доходом от реализации товаров (работ, услуг) признается выручка от реализации товаров как собственного производства, так и ранее приобретенных, а также выручка от реализации имущественных прав. Выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженные в денежной и (или) натуральной формах. В зависимости от выбранного налогоплательщиком метода признания доходов и расходов (метод начисления или кассовый метод) поступления, связанные с расчетами за реализованные товары (работы, услуги) или имущественные права, признаются для целей определения выручки от реализации в соответствии со ст. 271, ст. 273 НК РФ.

Часто возникают вопросы об отнесении к расходам определенных сумм для целей исчисления налога на прибыль. Например, в Письме Департамента налоговой и таможенно-тарифной политики Минфина РФ от 22 сентября 2006 г. № 03-04-11/178 «О порядке включения в расходы при исчислении налога на прибыль организаций сумм НДС, исчисленных при безвозмездной передаче рекламной продукции» рассмотрена следующая ситуация.

ОАО распространяет сувенирную продукцию с символикой компании в рекламных целях. На основании подп. 1 п. 2 ст. 170 НК РФ, ОАО как страховая организация учитывает суммы НДС, предъявленные при приобретении товаров (работ, услуг), в стоимости таких товаров (работ, услуг). В соответствии с гл. 21 НК РФ, операции по безвозмездной передаче рекламной продукции признаются объектом обложения налогом на добавленную стоимость в случае, если их стоимость превышает 100 рублей (подп. 1 п. 1 ст. 146, подп. 25 п. 3 ст. 149 НК РФ). Таким образом, возникают ситуации, когда ОАО обязано начислить НДС со стоимости продукции, переданной безвозмездно в рамках рекламной акции. Например, страховая компания приобрела сувенирную продукцию за 1180 рублей, в том числе НДС 180 рублей. Затем в ходе рекламной кампании сувениры были розданы потенциальным страхователям. В бухгалтерском учете при этом делаются следующие проводки:

Дебет счета 10 «Материалы»,

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» – на сумму 1180 рублей – приобретение сувениров;

Дебет счета 26 «Общехозяйственные расходы»,

Кредит счета 10 «Материалы» – на сумму 1180 рублей – расход на рекламную кампанию;

Дебет счета 91 «Прочие доходы и расходы»,

Кредит счета 68 «Расчеты по налогам и сборам» – на сумму 180 рублей – начислен НДС с безвозмездной передачи.

Возникает расход 180 рублей в виде налога, начисленного в соответствии с законодательством. При этом возникает вопрос, можно ли для целей исчисления налога на прибыль включить в состав расходов, связанных с производством и реализацией, суммы НДС, начисленного при безвозмездной передаче сувениров?

Согласно пояснению Минфина и в соответствии с подп. 1 п. 1 ст. 264 гл. 25 «Налог на прибыль организаций» НК РФ, в составе прочих расходов, связанных с производством и реализацией, учитываются суммы налогов и сборов, таможенных пошлин и сборов, начисленные в установленном порядке, за исключением перечисленных в ст. 270 НК РФ. В связи с данной нормой в состав расходов включаются все налоги и сборы, начисляемые организацией в соответствии с законодательством о налогах и сборах, по которым она является налогоплательщиком, за исключением налога на добавленную стоимость, акцизов, предъявленных налогоплательщиком покупателю (приобретателю) товаров (работ, услуг, имущественных прав).

Кроме того, согласно п. 16 ст. 270 НК РФ, при определении налоговой базы по налогу на прибыль организаций не учитываются расходы в виде безвозмездно переданного имущества (работ, услуг, имущественных прав) и расходов, связанных с такой передачей.

Таким образом, суммы налога на добавленную стоимость, исчисленные налогоплательщиком при реализации товаров (работ, услуг), в том числе при безвозмездной передаче рекламной продукции, в расходы при исчислении налога на прибыль организаций не включаются.

Аналогично выше изложенной действует система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог), определенная главой 26.1 НК РФ. При определении объекта налогообложения налогоплательщики уменьшают полученные ими доходы на расходы на рекламу производимых (приобретаемых) и (или) реализуемых товаров (работ, услуг), товарного знака и знака обслуживания (подп. 20 п. 2 ст. 346.5). Порядок определения и признания доходов и расходов применяется общий, согласно ст. 249–251 НК РФ.

Глава 26.2 НК РФ предусматривает возможность применения организациями и индивидуальными предпринимателями упрощенной системы налогообложения, подразумевающей освобождение от обязанности по уплате налога на прибыль организаций, налога на имущество организаций и единого социального налога. Кроме того, организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения, не признаются налогоплательщиками налога на добавленную стоимость, за исключением налога на добавленную стоимость, подлежащего уплате при ввозе товаров на таможенную территорию Российской Федерации.

Организация имеет право перейти на упрощенную систему налогообложения, если по итогам 9 месяцев того года, в котором организация подает заявление о переходе на упрощенную систему налогообложения, доходы (определяются в соответствии со ст. 248 НК РФ) не превысили 15 млн руб. Следует учитывать, что указанная величина предельного размера доходов организации подлежит индексации на коэффициент-дефлятор, устанавливаемый ежегодно на каждый следующий календарный год (для 2007 г. коэффициент-дефлятор установлен в размере 1,241 приказом Министерства экономического развития и торговли РФ от 3 ноября 2006 г. № 360 «Об установлении коэффициента-дефлятора в целях применения главы 26.2 Налогового кодекса Российской Федерации ‘Упрощенная система налогообложения’ на 2007 год»).

Согласно ст. 346.16 НК РФ, при определении объекта налогообложения при применении упрощенной системы налогообложения налогоплательщик уменьшает полученные доходы, в том числе и на расходы на рекламу производимых (приобретенных) и (или) реализуемых товаров (работ, услуг), товарного знака и знака обслуживания (подп. 20 п. 1 ст. 346.16 НК РФ). Кроме того, подп. 22 п. 1 ст. 346.16 НК РФ определено, что налогоплательщики, применяющие упрощенную систему налогообложения, могут уменьшать полученные доходы на сумму налогов и сборов, уплаченных в соответствии с законодательством Российской Федерации о налогах и сборах.