(в ред. Федерального закона от 28.07.2012 N 145-ФЗ)

(см. текст в предыдущей редакции)

1. Инвестиционный пай является именной ценной бумагой, удостоверяющей долю его владельца в праве собственности на имущество, составляющее паевой инвестиционный фонд, право требовать от управляющей компании надлежащего доверительного управления паевым инвестиционным фондом, право на получение дохода от доверительного управления имуществом, составляющим этот фонд, если правилами доверительного управления этим фондом предусмотрена выплата такого дохода, право на получение денежной компенсации при прекращении договора доверительного управления паевым инвестиционным фондом со всеми владельцами инвестиционных паев этого фонда (прекращении паевого инвестиционного фонда).

(в ред. Федерального закона от 26.07.2019 N 248-ФЗ)

(см. текст в предыдущей редакции)

Инвестиционный пай открытого паевого инвестиционного фонда удостоверяет также право владельца этого пая требовать от управляющей компании погашения инвестиционного пая и выплаты в связи с этим денежной компенсации, соразмерной приходящейся на него доле в праве общей собственности на имущество, составляющее этот фонд, в любой рабочий день.

Инвестиционный пай биржевого паевого инвестиционного фонда удостоверяет также право владельца этого пая в любой рабочий день требовать от уполномоченного лица покупки инвестиционного пая по цене, соразмерной приходящейся на него доле в праве общей собственности на имущество, составляющее этот фонд, и право продать его на бирже, указанной в правилах доверительного управления паевым инвестиционным фондом, на предусмотренных такими правилами условиях. Инвестиционный пай биржевого паевого инвестиционного фонда удостоверяет также право его владельца, являющегося уполномоченным лицом, в срок, установленный правилами доверительного управления этим фондом, требовать от управляющей компании погашения принадлежащего ему инвестиционного пая и выплаты в связи с этим денежной компенсации, соразмерной приходящейся на него доле в праве общей собственности на имущество, составляющее этот фонд, либо, если это предусмотрено правилами доверительного управления этим фондом, выдела приходящейся на него доли в праве общей собственности на имущество, составляющее этот фонд.

(в ред. Федерального закона от 26.07.2019 N 248-ФЗ)

(см. текст в предыдущей редакции)

Инвестиционный пай интервального паевого инвестиционного фонда удостоверяет также право владельца этого пая требовать от управляющей компании погашения инвестиционного пая и выплаты в связи с этим денежной компенсации, соразмерной приходящейся на него доле в праве общей собственности на имущество, составляющее этот фонд, не реже одного раза в год в течение срока, определенного правилами доверительного управления этим фондом.

Инвестиционный пай закрытого паевого инвестиционного фонда удостоверяет также право владельца этого пая требовать от управляющей компании погашения инвестиционного пая и выплаты в связи с этим денежной компенсации, соразмерной приходящейся на него доле в праве общей собственности на имущество, составляющее этот фонд, в случаях, предусмотренных настоящим Федеральным законом, право участвовать в общем собрании владельцев инвестиционных паев.

(в ред. Федерального закона от 26.07.2019 N 248-ФЗ)

(см. текст в предыдущей редакции)

Инвестиционный пай, ограниченный в обороте, удостоверяет также право владельца этого пая в случае, если такое право предусмотрено правилами доверительного управления паевым инвестиционным фондом, инвестиционные паи которого ограничены в обороте, требовать выдела имущества, приходящегося на его долю в праве общей собственности на имущество, составляющее этот фонд, при погашении инвестиционного пая.

(абзац введен Федеральным законом от 26.07.2019 N 248-ФЗ)

Каждый инвестиционный пай удостоверяет одинаковую долю в праве общей собственности на имущество, составляющее паевой инвестиционный фонд.

Каждый инвестиционный пай удостоверяет одинаковые права, за исключением случаев, установленных настоящим Федеральным законом.

2. Инвестиционный пай не является эмиссионной ценной бумагой.

Права, удостоверенные инвестиционным паем, фиксируются в бездокументарной форме.

Количество инвестиционных паев, выдаваемых управляющими компаниями открытого, интервального и биржевого паевых инвестиционных фондов, не ограничивается. Количество инвестиционных паев, выдаваемых управляющей компанией закрытого паевого инвестиционного фонда, указывается в правилах доверительного управления этим фондом.

3. Инвестиционный пай не имеет номинальной стоимости.

4. Количество инвестиционных паев, принадлежащих одному владельцу, может выражаться дробным числом.

Возникновение и изменение дробных частей инвестиционных паев у их владельца допускаются в связи с выдачей или обменом инвестиционных паев, погашением неоплаченной части инвестиционного пая в соответствии с пунктами 3 и 8 статьи 17.1 настоящего Федерального закона, частичным погашением инвестиционных паев в соответствии с подпунктом 3 пункта 6 статьи 17 настоящего Федерального закона или погашением инвестиционных паев в соответствии с подпунктом 1 пункта 4 статьи 14.1 настоящего Федерального закона, а также в иных случаях, предусмотренных нормативными актами Банка России.

(в ред. Федерального закона от 23.07.2013 N 251-ФЗ)

(см. текст в предыдущей редакции)

Обращение и погашение дробной части инвестиционного пая допускаются одновременно с целым инвестиционным паем. Погашение дробной части инвестиционного пая без целого инвестиционного пая допускается только при отсутствии у ее владельца целого инвестиционного пая. Дробная часть инвестиционного пая предоставляет владельцу права, предоставляемые инвестиционным паем, в объеме, соответствующем части целого инвестиционного пая, которую она составляет.

Для целей отражения в правилах доверительного управления закрытым паевым инвестиционным фондом количества выданных инвестиционных паев все дробные части инвестиционных паев этого фонда суммируются. В случае, если в результате сложения образуется дробное число, в указанных правилах количество выданных инвестиционных паев выражается дробным числом.

В случае, если одно лицо приобретает инвестиционные паи с двумя и более дробными частями инвестиционных паев, эти паи образуют целый инвестиционный пай (целые инвестиционные паи) и (или) дробную часть инвестиционного пая, которые равны сумме этих дробных частей.

5. Инвестиционные паи свободно обращаются по завершении (окончании) формирования паевого инвестиционного фонда. Ограничения обращения инвестиционных паев могут устанавливаться федеральными законами.

Учет прав на инвестиционные паи осуществляется на лицевых счетах в реестре владельцев инвестиционных паев. При этом учет прав на инвестиционные паи на лицевых счетах номинального держателя может осуществляться в случае, если это предусмотрено правилами доверительного управления паевым инвестиционным фондом.

6. Специализированный депозитарий, регистратор, аудиторская организация и оценщик, с которыми управляющей компанией заключены соответствующие договоры в отношении паевого инвестиционного фонда, не могут являться владельцами инвестиционных паев этого фонда.

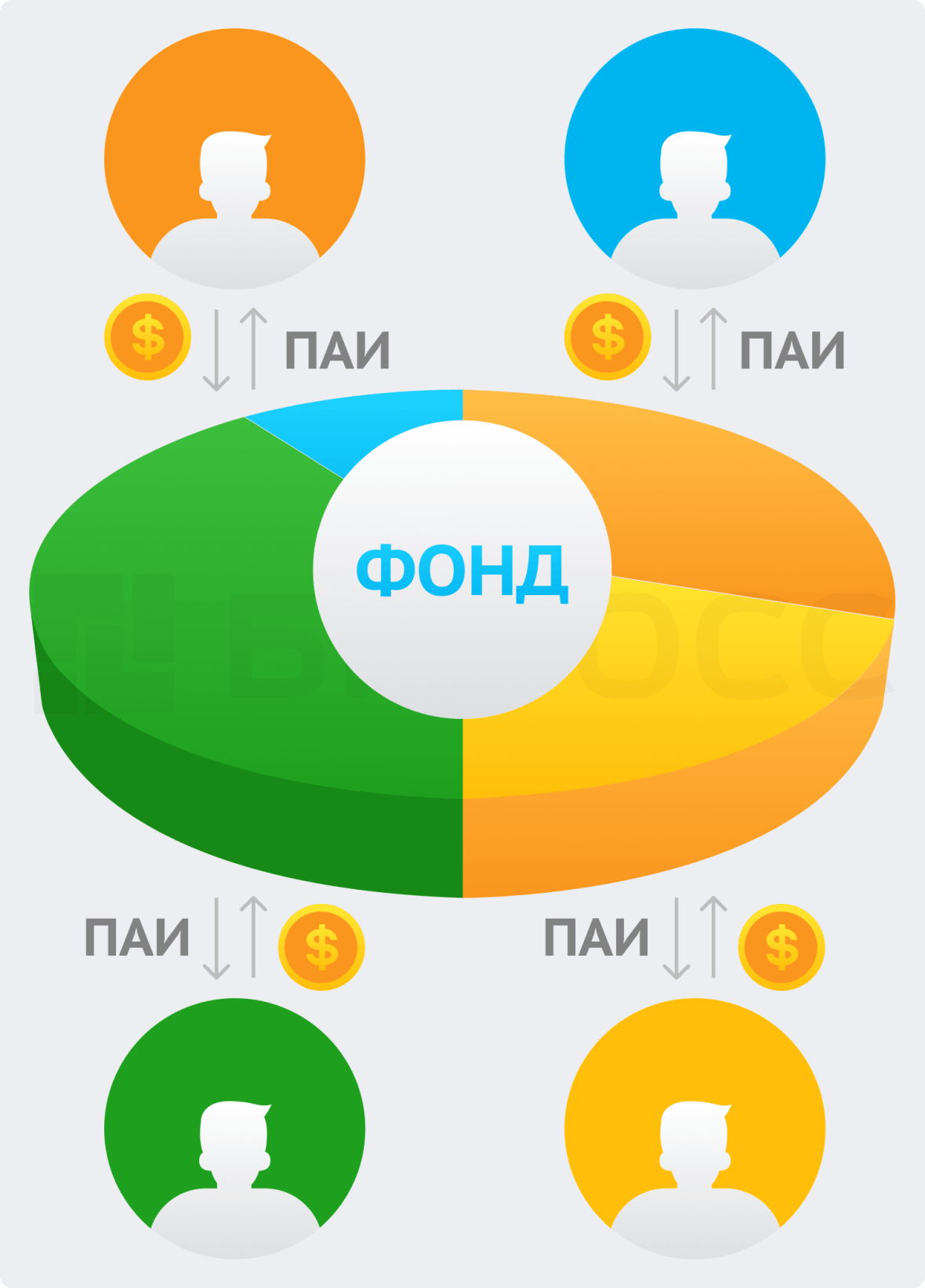

Паевой инвестиционный фонд — самый простой с точки зрения профессионалов рынка, но не самый легкий в понимании частного инвестора инструмент. В ликбезе «РБК Инвестиции» ответили на часто задаваемые вопросы о ПИФ

Каждый пайщик имеет право на равную долю от общего портфеля ПИФ

В этой статье:

- Что это

- Виды

- Отличия от ETF

- Как работают

- Как заработать

- Стоит ли вкладывать

- Налогообложение

Что такое ПИФ

ПИФ

(паевой инвестиционный фонд) — это инструмент коллективного инвестирования. Инвесторы вкладывают деньги или имеющееся у них имущество в единый фонд, который покупает на общие средства те активы, которые определены его стратегией, — акции,

облигации

, недвижимость и другие. Общее имущество фонда делится пропорционально вложенным средствам на паи, каждый из которых удостоверяет право собственности инвестора на часть имущества фонда.

Работа ПИФ в России регулируется Федеральным законом № 156 от 29.11.2001 «Об инвестиционных фондах». Основные надзорные функции по соблюдению закона осуществляет Банк России, он же рассматривает жалобы (заявления, обращения) граждан и юридических лиц, связанные с нарушениями требований настоящего федерального закона и нормативных актов ЦБ.

Различные формы паевых инвестиционных фондов создают и предлагают своим клиентам в качестве форм инвестиций как крупные банки («Сбер», «Тинькофф», ВТБ, Альфа-Банк, Россельхозбанк и другие), выступающие в качестве агентов, так и управляющие компании, которые узко специализируются только на этом виде инвестиций, например «Арикапитал», «ДоходЪ», «УК КапиталЪ ПИФ» и другие.

Среди управляющих компаний по количеству ПИФ на российском рынке лидирующие позиции, по данным НАУФОР, занимают: «Альфа-Капитал», «Первая», «ВИМ Инвестиции», «Райффайзен Капитал», «Тинькофф Капитал», «Газпромбанк — Управление активами» и другие.

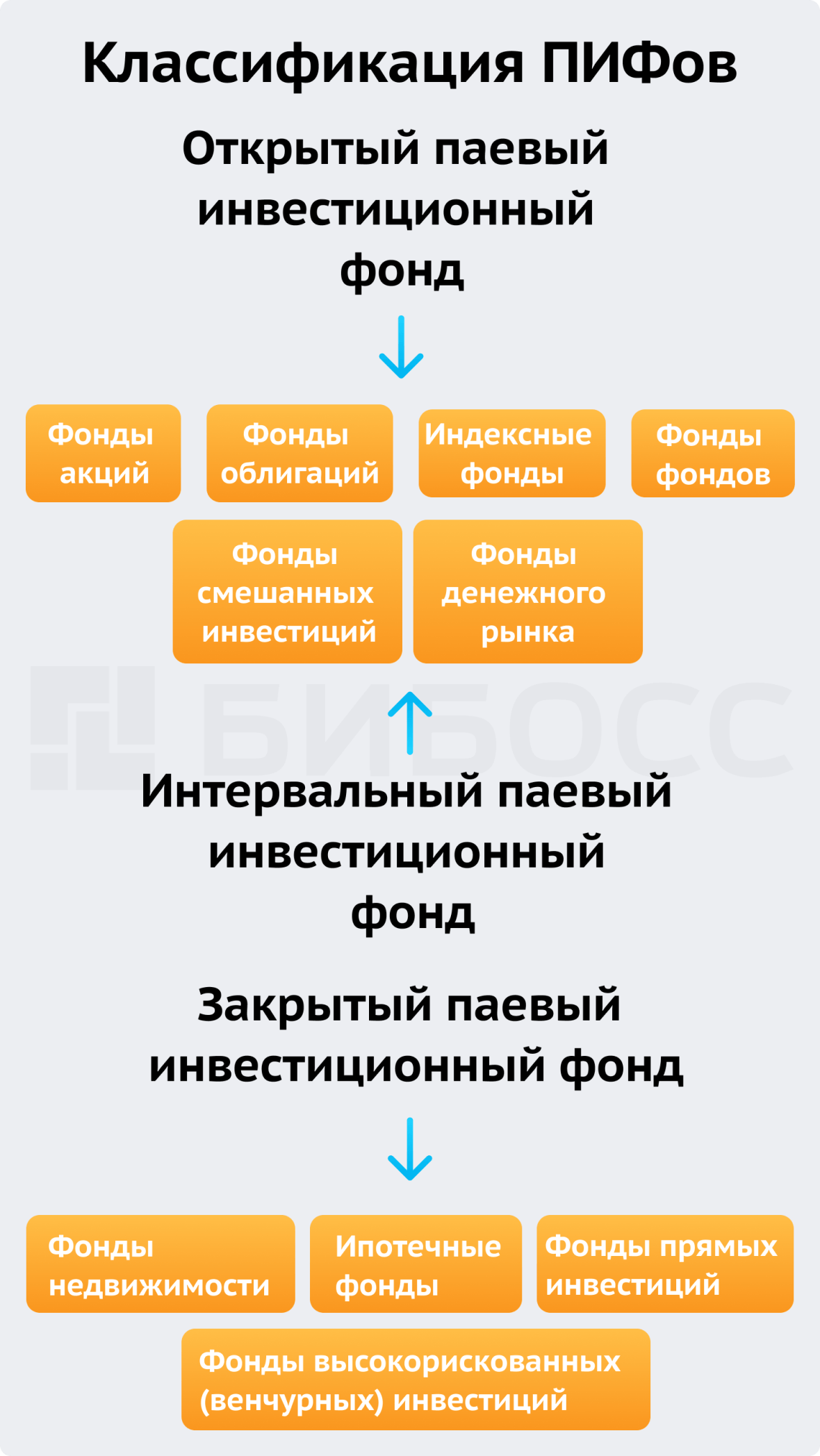

Виды ПИФ

Всего в России зарегистрировано 1965 ПИФ. В 2021 году число пайщиков ПИФ выросло в три раза — до 8,7 млн. Самое большое количество пайщиков зафиксировано у биржевых фондов — 5,6 млн, согласно данным Банка России (.pdf). По итогам 2021 года чистый приток средств в ПИФ составил ₽989,5 млрд.

ПИФ различаются по способу организации, которая включает в себя сроки покупки (выдачи) и продажи (погашения) паев.

Срок погашения паев — это срок, в который управляющий фондом обязуется вернуть пайщикам их денежные средства в размере стоимости принадлежащих им паев на момент их гашения за минусом комиссий и налогов. По общему правилу фонды могут работать и, соответственно, иметь срок погашения паев не более 15 лет. Минимальный срок действия фондов жестко прописан в законодательстве только для закрытых фондов — три года. Для всех остальных действует правило пролонгации — если пайщики не требуют погашения 75% и более паев, то договор считается продленным на новый аналогичный отрезок времени.

Фото: Shutterstock

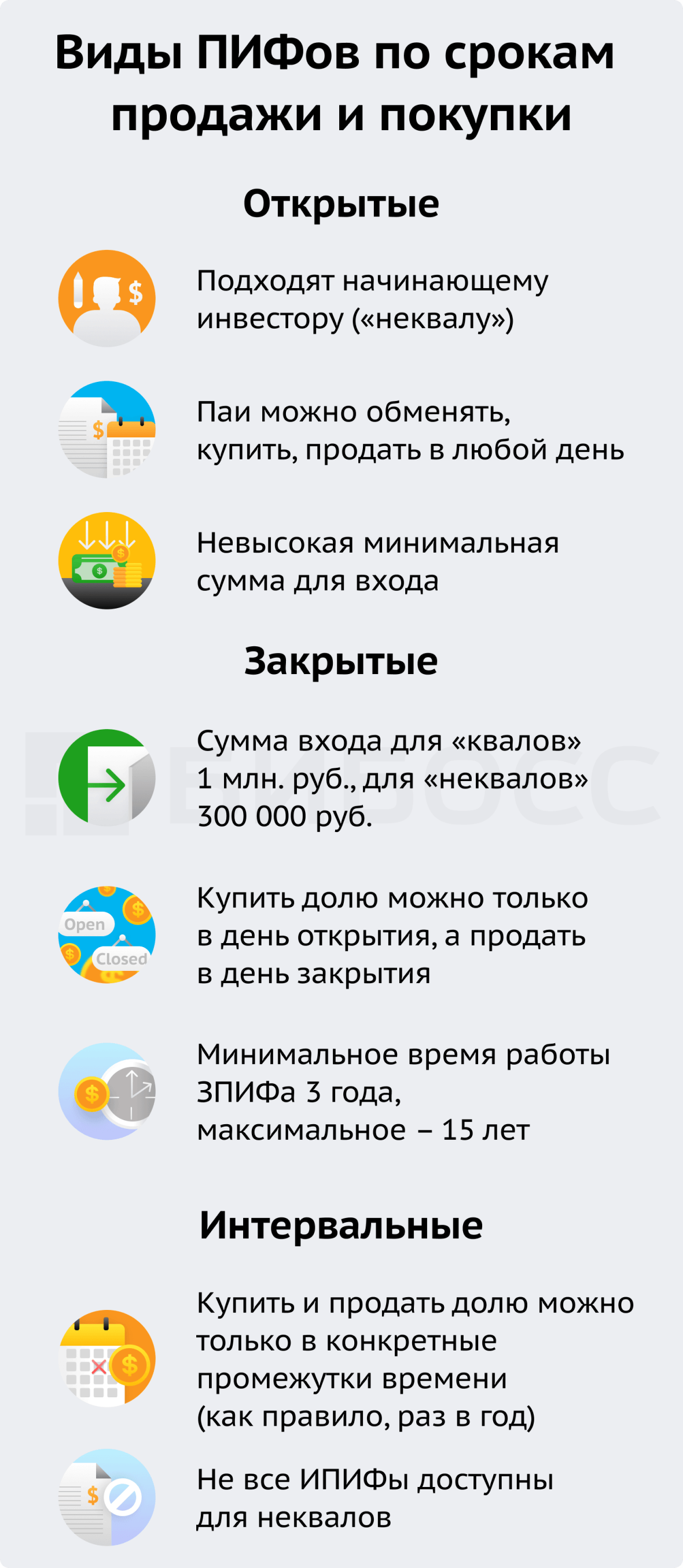

Открытые ПИФ

ОПИФ (открытый паевой инвестиционный фонд) — это фонд, паи которого можно приобрести, обменять или погасить в любой рабочий день по текущей стоимости чистых активов (СЧА), количество паев ОПИФ не ограничено.

Закрытые ПИФ

ЗПИФ (закрытый паевой инвестиционный фонд) — это фонд, паи которого можно приобрести только во время формирования ЗПИФ, выпуска дополнительных паев или у пайщиков фонда. Погасить пай можно только в установленный правилами фонда срок — от 3 до 15 лет с возможностью пролонгации. Количество паев ограничено в соответствии с правилами доверительного управления фондом.

Интервальные ПИФ

ИПИФ (интервальный паевой инвестиционный фонд) — это фонд, паи которого можно приобрести, обменять или погасить только в течение определенных интервалов времени, установленных правилами фонда, количество паев ИПИФ не ограничено.

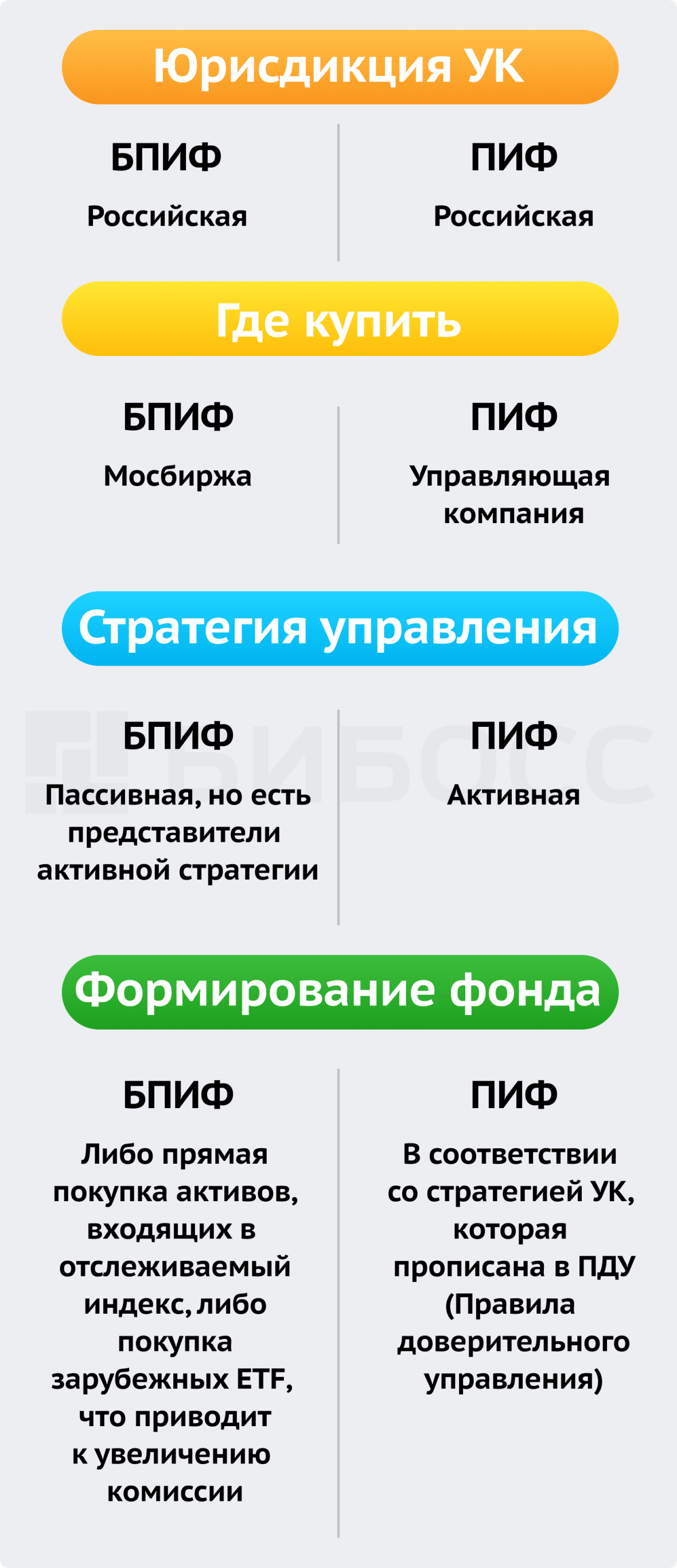

Биржевые ПИФ

БПИФ (биржевой паевой инвестиционный фонд) — это фонд, паи которого можно купить и продать на бирже, количество паев БПИФ не ограничено. Паи БПИФ также можно погасить через уполномоченных лиц, назначенных управляющей компанией. БПИФ формируются из

ценных бумаг

в соответствии с биржевым индексом. У паев БПИФ две цены — рыночная, как у

ETF

и акций, и индикативная (iNAV), которая публикуется на сайте Мосбиржи. Приобрести пай БПИФ по расчетной цене iNAV практически невозможно, но благодаря ей инвестор может оценить, переплачивает он за пай или берет его со скидкой.

ПИФ и ETF: в чем отличия

Фото: Shutterstock

ETF (exchange traded fund) — это биржевой фонд, в котором собраны ценные бумаги на основе какого-либо индекса, сектора, товара или другого актива. Акция (пай) ETF — это ценная именная бездокументарная бумага, которая подтверждает опосредованное право ее владельца на соответствующую часть активов фонда.

Наиболее близким по значению к ETF на российском рынке паевых фондов считается биржевой, однако у них и тем более у других форм паевых фондов есть отличия.

- «Фонды ETF и БПИФы обращаются на бирже, и могут инвестировать в различные активы — от акций и облигаций до драгоценных металлов и недвижимости. Однако в отличие от ETF биржевые ПИФ находятся в российской юрисдикции, а значит, на них распространяются все законодательные льготы — например, инвесторы после трех лет могут рассчитывать на налоговый вычет. Бумаги биржевых ПИФ доступны неквалифицированным инвесторам — в отличие от ETF, инвестировать в которые можно только, если их бумаги торгуются в России и имеют биржевой листинг. В противном случае придется приобретать статус квалифицированного инвестора», — рассказал директор по анализу финансовых рынков и макроэкономики УК «Альфа-Капитал» Владимир Брагин.

- ETF обеспечивают полную прозрачность и раскрывают 100% своих активов в режиме реального времени. ПИФ с 1 октября 2021 года обязаны раскрывать только крупнейшие позиции портфеля и только раз в месяц, раскрытие полного состава фонда делается раз в квартал. Некоторые российские УК раскрывают крупнейшие позиции в составе фонда на ежедневной основе по собственной инициативе, что обеспечивает аналогичную ETF прозрачность.

- В пассивно управляемых фондах ETF традиционно минимальная ошибка отслеживания относительно индекса, и она открыто публикуется. Контроль за следованием индекса в ETF осуществляется превентивно — до совершения сделок и добавления активов в фонд. В ПИФ, особенно активно управляемых, возможно более сильное отставание от индекса, хотя за соблюдением условий доверительного управления, в том числе по составу и структуре активов, в которые УК вкладывает средства инвесторов, следит специальный депозитарий. Но для сделок, совершаемых на бирже, предварительное согласование со спецдепозитарием не требуется — сделки с финансовыми инструментами проверяются постфактум в конце дня. При выявлении отклонений от заявленной структуры фонда или других нарушений спецдепозитарий уведомляет об этом как УК, так и регулятора — Банк России.

- Расчетная цена ETF-пая (iNAV) определяется, исходя из стоимости базовых активов. Поскольку структура фонда открыта, то и iNAV дает адекватную стоимость активов фонда в каждый момент времени и позволяет инвестору оценить, оправдана ли рыночная цена, какую она дает премию или дисконт. Если фонды ПИФ не раскрывают в ежедневном режиме свою структуру, то фактически цена iNAV может совершенно не отражать реальной стоимости и обычный инвестор не может их проверить. Cогласно законодательству, стоимость пая ПИФ может отклоняться от iNAV до 5%.

- ETF можно купить и продать исключительно на бирже, ПИФ же можно купить как на бирже, если они там торгуются, так и подав заявку напрямую управляющей компании (уполномоченному лицу) или в банк-агент.

- Паи одного ETF нельзя обменять на паи другого ETF, тогда как обмен между некоторыми ПИФ одной управляющей компании возможен.

- Стоимость пая ETF на бирже меняется ежесекундно, они торгуются так же, как и другие биржевые инструменты. Стоимость пая ПИФ определяется один раз по итогам прошедшего дня и неизменна в течение следующего дня (за исключением БПИФ, у которого рыночные цены также меняются в течение торгов, а расчетная цена публикуется каждые 15 секунд).

- ETF могут выплачивать дивиденды, ПИФ дивиденды не выплачивают (по состоянию на начало апреля 2022 года). Если в портфеле ETF или ПИФ находится актив, по которому предусмотрены какие-либо платежи (купоны по облигациям или дивиденды по акциям), то управляющий ПИФ эти поступления реинвестирует, а управляющий ETF может как реинвестировать, так и выплатить владельцам паев ETF. Обычно размер дивидендов по ETF известен заранее.

- С паями ETF можно осуществлять торговые операции, характерные для акций: получать денежные средства взаймы от брокера под залог паев ETF, а также получать паи ETF взаймы от брокера для коротких (шорт) операций.

В 2022 у владельцев паев ПИФ и БПИФ может появиться возможность получать промежуточные доходы — дивиденды и купоны от бумаг, входящих в фонды. Сейчас купоны и

дивиденды

реинвестируются. С 1 февраля 2022 года управляющие компании получили возможность создавать ПИФ с выплатой промежуточных доходов — за счет полученных в состав имущества фонда дивидендов и (или) процентных (купонных) или иных аналогичных доходов по денежным средствам и ценным бумагам, составляющим фонд (указание Банка России № 6023-У от 23.12.2021, .docx). «При получении такого промежуточного дохода не будет прерываться срок для получения налоговой льготы за долгосрочное инвестирование. Ожидается, что механизм может быть реализован при создании новых фондов», — рассказал «РБК Инвестициям» начальник отдела инвестиционных продуктов и технологий УК «Открытие» Евгений Горбунов.

Как работают паевые инвестиционные фонды

Фото: Shutterstock

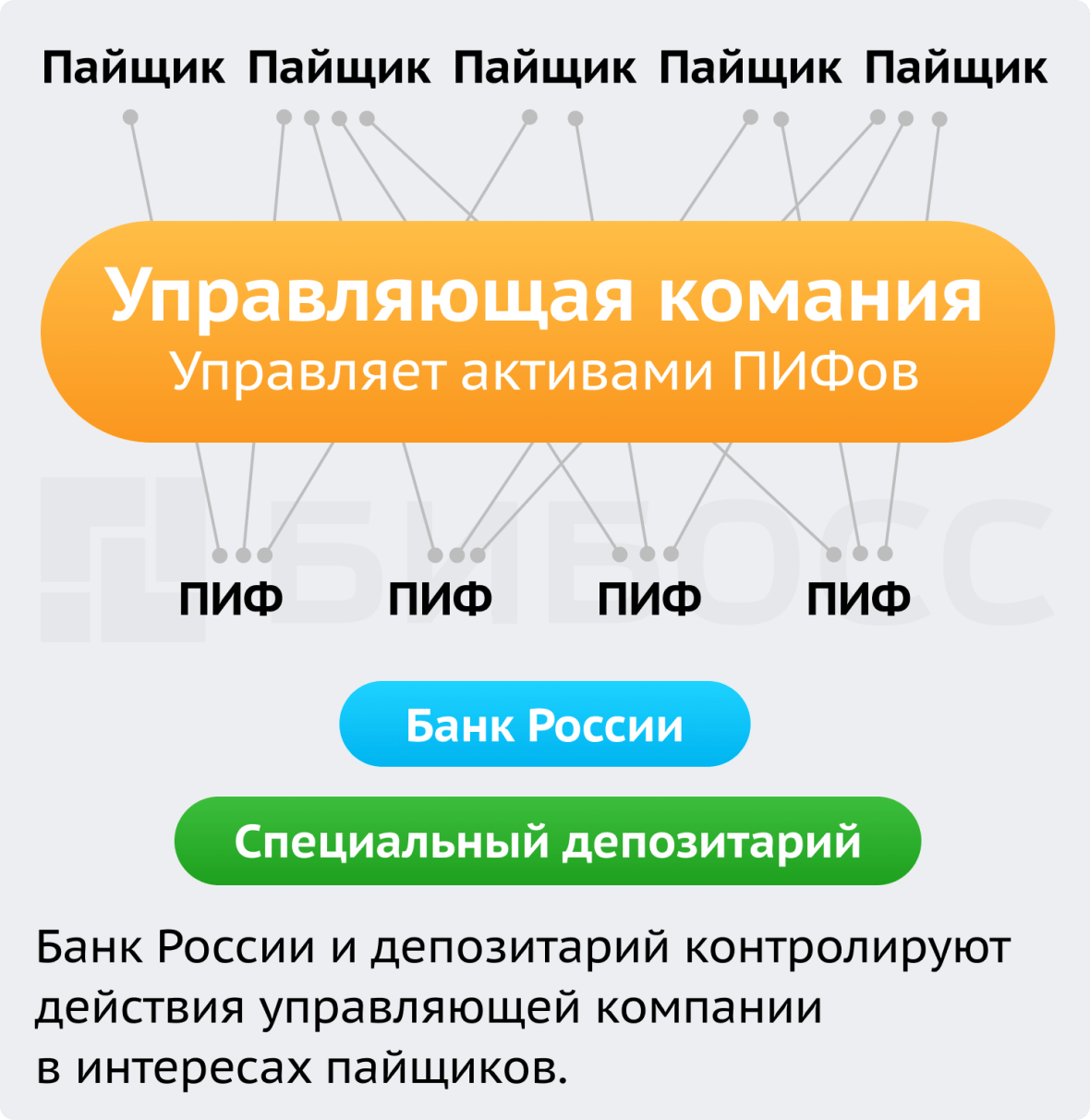

Управляющие компании по собственной инициативе или по инициативе группы инвесторов, желающих создать паевой фонд, проходят обязательную регистрацию правил доверительного управления в Банке России. Управляющая компания должна обладать лицензией на осуществление деятельности по управлению паевыми инвестиционными фондами. Затем УК принимает заявки от пайщиков, принимает имущество и деньги в оплату паев при формировании фонда, завершает формирование фонда и выдает пайщикам паи.

В функционировании ПИФ задействованы специализированный депозитарий, который хранит имущество фонда и следит за выполнением инвестиционной декларации, регистратор, учитывающий права на паи фонда, аудитор, оценщик и в качестве регулятора Банк России. Паи инвестиционных фондов по закону отделены от имущества УК, они не могут быть использованы для совершения сделок с контрагентами ни самой УК, ни брокером.

ПИФ — это самая юридически защищенная форма инвестирования, говорит директор по инвестициям УК «Открытие» Виталий Исаков. «В формат паевого инвестиционного фонда встроен многоуровневый контроль. Управляющая компания только управляет, сами ценные бумаги хранятся отдельно, в специализированном депозитарии. Без его проверки и одобрения не проводится ни одна транзакция. Кроме того, специализированный депозитарий следит за правильностью расчета стоимости пая и корректностью операций, связанных с выдачей, погашением и обменом паев. Учет прав на паи ведет еще одна независимая структура — регистратор. Кроме того, весь процесс проходит в зоне ежедневного надзора Банка России. Эта конструкция очень хорошо себя зарекомендовала. За всю историю индустрии паевых фондов, с начала 1990-х, не было ни одного случая, когда бы интересы инвесторов пострадали от недобросовестных действий участников рынка или в их портфелях находились не те активы, за которые управляющая компания отчитывается», — отметил Исаков.

Пай — это ценная бумага наряду с акциями и облигациями, из-за схожести обращения паи биржевых фондов часто называют также акциями, но стоит понимать, что инвесторы паевых фондов не владеют напрямую акциями компаний, которые покупает фонд. Стоимость пая может как расти, так и падать в зависимости от роста или падения активов фонда.

Каждый пай наделяет владельца одинаковым объемом прав. Цены на пай ПИФ устанавливаются по совокупной стоимости чистых активов (СЧА): цена 1 пая = СЧА / количество паев. Покупка пая ПИФ не требует обязательного участия в биржевых торгах, паи можно купить в банке и у управляющих компаний.

Как заработать на ПИФ

Фото: Shutterstock

Средневзвешенная доходность ЗПИФ в 2021 году составила 28,8%, ОПИФ — 7,0%, БПИФ — 5,2%, ИПИФ — минус 0,3%, по данным Банка России.

Доходность ПИФ может расти или падать за счет нескольких факторов:

- стоимость чистых активов. Чем больше каждый из активов внутри фонда растет в цене, тем выше общая стоимость портфеля и каждого пая в отдельности. Соответственно, если продать пай в момент, когда общая СЧА выше той, чем была при покупке, то инвестор получает прибыль. И наоборот — снижение стоимости чистых активов приведет к убыткам, если продать в этот момент;

- прирост капитала. При продаже из портфеля ценной бумаги, которая выросла в цене, происходит общий прирост капитала фонда. Если продается подешевевший актив, то и капитал фонда уменьшается;

- выплата дивидендов. Когда фонд получает дивиденды по акциям или купоны по облигациям, входящим в его портфель, он распределяет пропорциональную сумму этого дохода между инвесторами. На текущий момент российские фонды реинвестируют их, за счет чего растет общая стоимость активов. В 2022 году на рынке могут появиться открытые ПИФ, которые смогут выплачивать промежуточные доходы инвесторам сразу после их получения.

При оценке доходности инвестиций в ПИФ необходимо вычитать из нее комиссии, которые удерживает управляющая компания, и налоги. Комиссии могут быть установлены за покупку и продажу пая, вознаграждение УК за управление деньгами инвесторов, за работу спецрегистратора. Размеры комиссий указаны в правилах доверительного управления каждого конкретного фонда.

Стоит ли вкладывать в ПИФ

ПИФы могут принести инвесторам как прибыль, так и убытки

(Фото: Shutterstock)

Какие есть риски инвестирования в ПИФ?

- Нет гарантии получения дохода. Динамика стоимости пая зависит от стоимости портфеля ценных бумаг, в которые размещены средства фонда. Ценовой риск (изменение курсовой стоимости ценных бумаг в портфеле) присущ как фондам облигаций, так и фондам акций. При этом фонды облигаций, как правило, обладают также и кредитным риском. Для минимизации последнего следует обратить внимание на уровень концентрации (максимальной доли одного корпоративного эмитента) внутри фонда.

- Нет гарантии сохранности средств. Вложения в паевые фонды не застрахованы государством. Обеспечивается только право на пай, но его цена может упасть до нулевых отметок при падении рынка.

- Неоправданные ожидания. Инвестор может выбрать ПИФ, не соответствующий его инвестиционной стратегии, не проанализировав возможный состав фонда, историческую доходность и риск-профиль. Разумным инвестиционным горизонтом, чтобы стратегия фонда смогла себя показать, принято считать три года и более — на длинном горизонте инвестиции приносят наибольший эффект и дают возможность получить налоговую льготу. Историческая доходность в прошлом не гарантирует доходности в будущем, но позволяет проанализировать «поведение» фонда в различных рыночных условиях.

Фото: Shutterstock

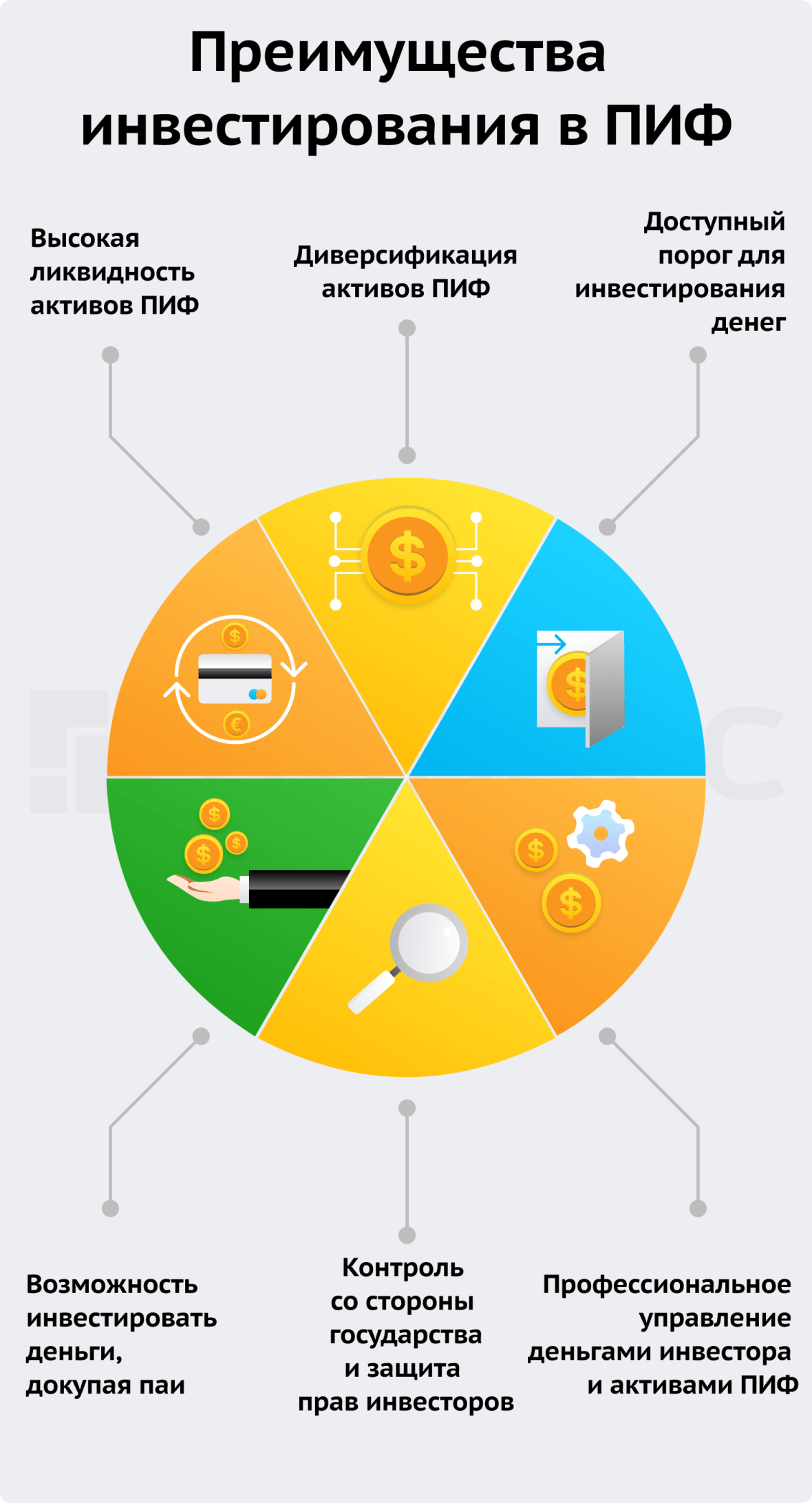

Какие есть преимущества инвестирования в ПИФ?

- Низкие первоначальные вложения. Стоимость паев среди биржевых фондов начинается от ₽1, большинство открытых ПИФ доступно от ₽1000.

- Диверсификация. Риск распределяется сразу между несколькими финансовыми активами, а значит, снижение стоимости одних ценных бумаг компенсируется ростом других. С помощью ПИФ инвестор даже с небольшим капиталом может собрать высоко диверсифицированный портфель, в котором могут быть бумаги десятков разных компаний из разных секторов и даже стран. Также многие ПИФ дают возможность инвестировать в товарные активы, то же золото, избавляя инвестора от необходимости приобретать и хранить физический металл.

- Ликвидность. ПИФ — ликвидная форма инвестирования, покупка и продажа (погашение) паев возможны в любой рабочий день, отсутствует минимальный требуемый срок инвестирования. Высокой ликвидностью обладают БПИФ — купить или продать паи биржевого фонда инвестор может буквально за доли секунды через брокерские приложения.

- Более низкий нерыночный риск. «Отдельно приобретенные клиентами акции и облигации брокер может использовать для совершения сделок с контрагентами, что при неблагоприятном развитии событий и возникновении финансовых проблем у брокера порождает риск потери инвестором вложений. С бумагами биржевого или открытого фонда такого случиться не может, поскольку они по закону отделены от имущества УК, а учет портфеля ведется отдельной организацией — спецдепозитарием», — пояснил Брагин.

- Профессиональное управление портфелем. Инвестору не нужно тратить время на ребалансировку своего портфеля и реинвестирование денежных потоков, а выбор ценных бумаг, составление портфеля и риск-менеджмент со стороны профессионального управляющего фондом, как правило, достигают лучших результатов по сравнению с самостоятельным управлением.

- Прозрачная форма инвестирования. Имеет публичную историю доходности, очищенной от всех комиссий и издержек, ежедневную стоимость пая, основанную на рыночных котировках, а также ежеквартальное раскрытие полного состава фонда.

«В 2022 году мы увидели реализацию геополитических рисков, которые отразились не только на динамике цен на активы, входящие в состав БПИФ, но и на изменении финансовой инфраструктуры рынка в целом. В связи с этим нам всем предстоит перестроить инфраструктуру с учетом новых реалий, — говорит генеральный директор УК «Тинькофф Капитал» Руслан Мучипов. — Но инвестирование в БПИФ было и по-прежнему остается удобной возможностью диверсифицировать свой портфель по активам, отраслям или регионам. Это особенно важно в текущих условиях неопределенности и повышенной

волатильности

. Инвестирование средств в БПИФ позволит минимизировать возможные риски по отдельным эмитентам или активам».

Налогообложение паевых инвестиционных фондов

К паям, которые обращаются на бирже, можно применить как льготу долгосрочного владения, так и налоговый вычет по ИИС

(Фото: Shutterstock)

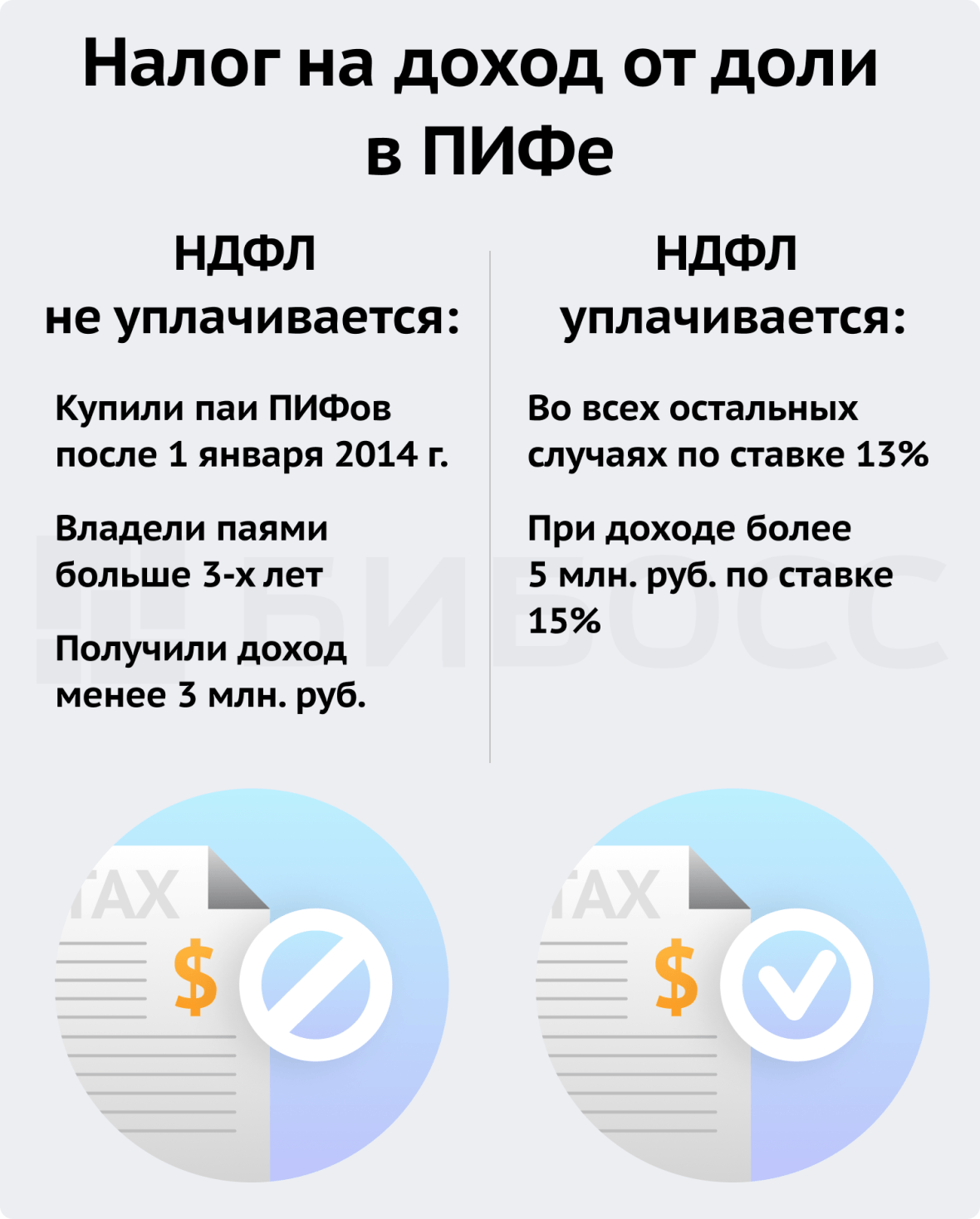

Налогооблагаемая база возникает при погашении (продаже) инвестиционных паев. Доход, который образуется при погашении паев, облагается подоходным налогом — 13% для физических лиц, а по достижении доходов ₽5 млн — 15% НДФЛ на ту часть, которая свыше суммы доходов ₽5 млн.

Например, доход по ценным бумагам за год составил ₽5,5 млн. С ₽5 млн НДФЛ будет удержана по ставке 13% — ₽650 тыс., а с ₽500 тыс. — по ставке 15% — ₽75 тыс.

При исчислении налога из налогооблагаемого дохода вычитаются расходы, связанные с приобретением, хранением и реализацией пая (комиссии, надбавки).

Пример

Стоимость пая при покупке ₽10 000, комиссия 1% ₽100

Стоимость пая при продаже ₽12 000, комиссия 1% ₽120

Доход физического лица не превышает ₽5 млн, то есть НДФЛ рассчитывается по ставке 13%

При расчете НДФЛ из общей прибыли вычитаются комиссии:

НДФЛ при продаже или погашении ПИФ = (цена продажи — цена покупки — минус комиссии) * 13%

(₽12 000 — ₽10 000 — ₽100 — ₽120) *13% = ₽231,4

НДФЛ удерживается автоматически — управляющая компания наделена функциями налогового агента, поэтому она рассчитывает и выплачивает доход пайщику уже за минусом налогов, никаких дополнительных действий от него не требуется.

ПИФ не платят налоги с принадлежащего им имущества. Это позволяет управляющему реинвестировать весь полученный доход в покупку новых активов, что увеличивает эффективность вложений пайщиков ПИФ.

Налоговая льгота — от налога освобождается ₽3 млн дохода с проданных (погашенных) ценных бумаг за каждый год инвестирования (₽9 млн за три года плюс ₽3 млн за каждый последующий). Налоговый вычет также применяется к доходам от операций с паями открытых паевых инвестиционных фондов, управление которыми осуществляют российские управляющие компании, находившихся в собственности налогоплательщика более трех лет, согласно ст. 219.1 НК РФ.

При покупке паев биржевого фонда на индивидуальный инвестиционный счет (ИИС) можно применить налоговые льготы и не платить налог при продаже паев.

Рекомендуем наш аккаунт в сети «ВКонтакте» — оперативный контент об инвестициях, много видео и полезных лайфхаков

Биржевой фонд, вкладывающий средства участников в акции по определенному принципу: например, в индекс, отрасль или регион. Помимо акций в состав фонда могут входить и другие инструменты: бонды, товары и пр.

Изменчивость цены в определенный промежуток времени. Финансовый показатель в управлении финансовыми рисками. Характеризует тенденцию изменчивости цены – резкое падение или рост приводит к росту волатильности.

Подробнее

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные.

Подробнее

Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права.

Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов.

Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода.

Подробнее

Паевый инвестиционный фонд, а сокращенно ПИФ, является инструментом, при котором инвестор помещает свои средства в фонд и получает за это «кусок» всех активов и, соответственно, прибыли.

Подробнее

Как устроены паевые инвестиционные фонды

13.01.20

У вас есть небольшая сумма, и вы хотите ее приумножить. Ставки по вкладам не устраивают, а об инвестициях знаете мало.

Чтобы разобраться в торговле ценными бумагами, нужно потратить немало времени, и поначалу высок риск потерять деньги.

Начинающим инвесторам помогают минимизировать риски специальные инструменты, один из них — паевый инвестиционный фонд. Что это такое и как работает, я рассказываю в статье.

Что такое паевый инвестиционный фонд

Паевый инвестиционный фонд — это инструмент инвестирования, который объединяет деньги вкладчиков. На них фонд формирует общий инвестиционный портфель, например, покупает акции, облигации или недвижимость.

В обмен на вложенные деньги фонд выдает каждому вкладчику пай — его долю в портфеле. Величина доли зависит от количества вложенных денег: чем больше вложили, тем больше доля в портфеле. Если, например, стоимость одного пая 1000 ₽, а вы вкладываете 100 000 ₽, то получаете 100 паев.

Если фонд хорошо работает и покупает качественные активы, то ваш пай растет в цене. И вы можете продать его дороже, чем купили. Пай не приносит процентов или дивидендов, когда просто находится у вас. Чтобы получить деньги, пай нужно продать. Ваш доход — разница между ценой покупки и ценой продажи.

Стоимость пая зависит от стоимости активов, которые в него входят. Поэтому У К устанавливает прогнозный процент дохода. Если ценные бумаги, входящие в стоимость пая, падают в цене, то его стоимость уменьшается, и вы можете уйти в минус.

Например, вы купили пай за 1500 ₽ в декабре 2018 года. В 2019 году компания покупала ценные бумаги и сработала в убыток. В итоге в декабре 2019 года цена пая опустилась до 1300 ₽, и вы потеряли 200 ₽.

В работе инвестиционного фонда задействованы несколько участников.

Инвестор. Это частное лицо, которое отдает фонду свои деньги и взамен получает определенное количество паев.

Управляющая компания. Именно она управляет деньгами фонда и решает, в какие ценные бумаги вкладываться. За свою работу компания берет процент, который определяется правилами фонда.

Если компания купила выгодные активы, значит, портфель вырос в цене, и она получит большую комиссию за управление. Поэтому в интересах УК вкладываться в те активы, которые принесут больше денег.

Для работы управляющая компания получает лицензию в департаменте допуска и прекращения деятельности финансовых организаций — это структурное подразделение Центрального банка РФ. Именно Ц Б контролирует работу управляющих компаний.

Агент. Компания, через которую также можно покупать паи. В роли агентов часто выступают банки.

Регистратор. Компания, которая ведет реестр паевого инвестиционного фонда, и фиксирует поступления денег. Для работы она получает лицензию у Центробанка.

Аудитор. Компания, которая проверяет достоверность отчетности и насколько соответствуют закону операции УК.

Брокер. Посредник между управляющей компанией и биржей, где торгуют разными ценными бумагами. На бирже брокер покупает активы по заказу УК. Также брокер может быть у клиента, если клиент покупает паи на брокерский счёт.

Специализированный депозитарий. Электронное хранилище ценных бумаг, в котором фиксируют все сделки. Каждая бумага находится в нем под уникальным цифровым кодом.

Какими бывают ПИФы

Существует несколько классификаций паевых инвестиционных фондов, они различаются сроками покупки и продажи паев.

Открытый ПИФ. Самый удобный фонд для розничного инвестора. В открытом фонде нет никаких ограничений по срокам — вы покупаете и продаете паи, когда вам удобно.

Например, можете купить пай 10 декабря и продать 20 декабря. Деньги придут на ваш счет в течение 10 дней после погашения. Этот срок установлен ФЗ «Об инвестиционных фондах».

На рынке много открытых фондов, в том числе специализированных. Например, открытый паевый инвестиционный фонд «Лалэ» приобретает акции компаний, чья сфера работы соответствует канонам ислама.

В открытых фондах паи часто покупают и продают, поэтому управляющие вкладывают деньги в наиболее ликвидные инструменты. Их можно быстро продать и получить доход.

Пример

В ноябре 2018 года Борис купил пай открытого ПИФа «Максвелл капитал» под управлением Ак Барс Капитал, он стоил 1 214,90 ₽. Спустя год Борис продал пай за 1 431,49 ₽. Значит, доход с одного пая составил 17,83% или 216,5 ₽.

Закрытый ПИФ. В закрытом ПИФе вы можете купить пай только во время формирования фонда. Например, фонд формируется для определенной цели: вложить 10 млн рублей в акции конкретной компании. Паи продаются, пока фонд собирает нужную сумму. Как только набирается 10 млн рублей, купить пай уже нельзя.

Сроки продажи паев прописаны в правилах доверительного соглашения, его инвесторы подписывают заранее.

Интервальный ПИФ. Купить или продать паи в таком фонде можно только в определенное время, оно прописано в правилах. Например, покупать паи можно в январе 2020 года, а продавать — в июне 2020 года. В остальные месяцы сделки совершать нельзя.

По другой классификации ПИФы различаются по рискам: консервативные, смешанные и рискованные. Например, консервативный ПИФ состоит только из облигаций, смешанный включает в себя разные активы, а рискованный состоит из акций.

Как заработать на ПИФе

Вы приносите деньги в фонд лично или перечисляете онлайн. Перевести деньги можно напрямую управляющей компании, через агента или брокера. Чтобы фонд вас не обманул, все данные хранят в регистраторе и специализированном депозитарии. Процесс контролирует Центральный банк.

Получить прибыль с пая вы можете только в одном случае, если цена продажи будет выше цены покупки. При этом нужно учитывать дополнительные расходы.

Покупая или продавая паи, вы платите комиссию, которая не входит в стоимость пая. Ее размер устанавливает управляющая компания или брокер, если инвестиционные паи покупаются на брокерский счет.

Еще один вид комиссии вы платите ежегодно за то, что профессионалы управляют вашим инвестиционным портфелем, а депозитарий, аудитор и регистратор следят за работой фонда. Эта комиссия входит в стоимость пая. Комиссии, входящие в стоимость пая, зафиксированы в правилах фонда.

Другая строка расходов — налоги. Если вы владели паем менее трех лет, то платите еще и налог на доходы физических лиц. Для налоговых резидентов России он составляет 13%, для нерезидентов — 30%.

Пример (паи покупаются на брокерский счет)

Владимир купил паи открытого ПИФа «АК БАРС — Консервативный» на 100 000 ₽. Цена одного пая — 1000 ₽. Комиссия за сделку — 0,1%, но не менее 150 ₽. Итого с учетом комиссии Владимир потратил 100 150 ₽ на покупку ста паев.

Через год пай вырос в цене и теперь стоит 1100 ₽. Значит, стоимость ста паев составляет 110 000 ₽.

Владимир решил продать паи и вернуть вложенные деньги. Теперь он должен заплатить комиссию за погашение. Она составляет 1% от всей стоимости и равна 1100 ₽. С учетом комиссии остается 108 900 ₽.

Управляющая компания удерживает 13% НДФЛ только с прибыли, то есть с 8900 ₽. Значит, размер НДФЛ — 1157 ₽, а после продажи паев Владимир получает на счет 107 743 ₽. За год он заработал 7 743 ₽.

С дохода от продажи можно не платить НДФЛ, если вы владеете паями больше трех лет. Но есть ограничение по размеру дохода, который подпадает под налогообложение. Чтобы рассчитать необлагаемый доход, используют формулу:

количество лет владения умножают на 3 млн ₽.

Пример

Александр купил паи открытого ПИФ «АК БАРС — Индексный» на 15 млн ₽. И через четыре года продал их за 35 млн ₽. Итого он заработал 20 млн ₽.

Чтобы рассчитать предельную сумму необлагаемого дохода, умножаем четыре года на 3 млн ₽. Получается, что НДФЛ не облагается 12 млн ₽. Значит, Александр платит НДФЛ с 8 млн ₽.

Плюсы и минусы ПИФов

Как и у любого инвестиционного инструмента, у паевого инвестиционного фонда есть свои плюсы и минусы.

Плюсы:

1. Активами управляют профессионалы с опытом и образованием. Управляющая компания заинтересована в специалистах высокого уровня, поскольку ее заработок зависит от того, насколько удачно сформирован портфель.

2. Вы владеете ценными бумагами разных компаний. Управляющая компания закупает активы компаний из разных секторов экономики, и за счет этого уменьшает риски. Если какая-то ценная бумага уйдет в минус, ее убыток перекроет ценная бумага другой компании. Вам понадобится больше денег, чтобы купить ценные бумаги разных компаний самостоятельно.

3. Для инвестирования не нужна большая сумма. В паевых инвестиционных фондах низкий порог входа. Чтобы стать инвестором и купить пай, порой достаточно 1000 ₽.

4. Деятельность фондов контролирует Центробанк РФ. Если УК не справляется с работой, то у нее могут отозвать лицензию. Тогда ПИФ переходит в другую управляющую компанию или все активы продаются, а пайщикам возвращают деньги.

5. Доходность выше, чем у депозитов. Заработок зависит от инвестиционной политики и состава фонда и может достигать даже 20% годовых. Это выше, чем ставка по вкладу.

Минусы:

1. Доход не гарантирован. Компания может работать несколько лет и приносить прибыль, но на следующий год сработать в убыток. Все проценты, которые вы видите в тарифах, — прогнозные.

2. Нужно платить комиссию. Вы платите два вида комиссий: одна из них входит в стоимость пая, а другая не входит. В стоимость пая входят комиссии: УК, специализированному депозитарию, регистратору и аудитору. Не входит в стоимость пая комиссия за покупку и продажу.

3. Государство не страхует паи. Фонды не участвуют в программе страхования вкладов.

Для примера сравним паевый инвестиционный фонд и банковский вклад.

| Условия | ПИФ | Вклад |

|---|---|---|

| Программа инвестирования | Ликвидные активы | Есть процентная ставка, валюта и срок размещения |

| Уровень риска | Низкий, средний или высокий | Низкий |

| Доходность | Прогнозируемая доходность. Может достигать и 20% годовых | В среднем 6%, ставку фиксируют на весь срок вклада |

| Срок инвестирования | Рекомендуется от года, но можно продать в любой момент, если это ПИФ открытый | По условиям договора. Проценты выплачивают только в конце срока депозита |

| Защита | Паи не застрахованы. Регистрирует и хранит паи регистратор и специализированный депозитарий. Деятельность контролирует ЦБ | Вклад застрахован на 1,4 млн рублей |

| Налогообложение | 13% с дохода, есть налоговые льготы, если владеете паем больше трех лет | 13% с дохода только в том случае, если ставка по вкладу на 5% выше ставки рефинансирования ЦБ |

| Наследование | В случае смерти переходит наследникам | В случае смерти переходит наследникам |

#rec154349839 .t431 .t431__th {

border-width: 0px 0px 1px 0px;

border-color: #000000; }

#rec154349839 .t431 .t431__tbody tr:nth-child(1) td {

border-top: 0 !important;

}

#rec154349839 .t431 .t431__td {

border-width: 1px 0px;

vertical-align: ;

border-color: #d9d9d9; color: #4d4c4c;

}

#rec154349839 .t431 .t431__oddrow {

background: #ffffff}

#rec154349839 .t431 .t431__evenrow {

background: #ffffff}

#rec154349839 .t431 .t431__btnwrapper a {

color:#ffffff;border:0px solid #000000;background-color:#000000;border-radius:21px; -moz-border-radius:21px; -webkit-border-radius:21px;

}

t_onReady(function () {

t_onFuncLoad(‘t431_init’, function () {

t431_init(154349839);

});

});

Памятка

Что важно знать о ПИФах

-

Выберите фонд, который вам больше всего подходит

ПИФы бывают открытыми, закрытыми и интервальными. Они различаются сроками покупки и продажи паев. Также фонды можно разделить по составу активов: фонд облигаций, смешанный фонд, фонд акций.

-

Обратите внимание на прогнозный процент доходности

Чем больше процент, который предлагает компания, тем рискованнее вложения.

-

Помните, что в тарифах указывают прогнозную доходность

Ни одна компания не может гарантировать доходность. Все данные основываются на прогнозах.

-

Вы платите два вида комиссий

С вас удержат два вида комиссий: одна из них входит в стоимость пая, другая нет.

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Зачастую у человека есть некоторые свободные деньги, но он не знает во что вложиться, чтобы заработать с минимальным риском. Один из наиболее популярных и доступных видов инвестирования – ПИФы. Что это такое и как выбрать паевой инвестиционный фонд, чтобы заработать деньги, в нашем подробном обзоре.

В этой статье вы узнаете:

- Что такое ПИФы и их особенности;

- Отличие ПИФов от других инвестиционных инструментов;

- Виды ПИФов;

- Как заработать на ПИФах;

- Насколько популярны ПИФы в 2022 году.

Паевый инвестиционный фонд (ПИФ) – фонд, объединяющий средства инвесторов взамен на паи, для вложения этих средств в акции, облигации, недвижимость и другие активы. Инвестированием и управлением средств ПИФа занимается управляющая компания.

Паевые инвестиционные фонды: виды и особенности

Паевой инвестиционный фонд – это финансовый инструмент коллективного инвестирования. Говоря простым языком, его участники собирают имеющиеся у них деньги или имущество в одну «кубышку» – фонд и доверяют его управляющей компании. УК, в свою очередь, на имеющиеся средства, покупает ценные бумаги, недвижимость, доли в бизнесе и другие активы.

Инвесторы рассчитывают на прибыль в результате роста стоимости активов ресурса. Задача управляющей компании, распределить паи в финансовом портфеле таким образом, чтобы паи фонда не упали в цене, но приносили пайщикам стабильную прибыль. К слову, рост доходов пайщиков является наилучшей рекламой работы ПИФа.

Кроме того, услуги УК платные. Поэтому ей выгодно, чтобы доход участников фонда рос. В этом случае управляющая компания также заработает больше денег.

Подрбнее о том, что такое ПИФы вы узнаете в этом видео:

Пай: что это такое и какие термины нужно знать начинающему инвестору

Некоторые термины, которые вам нужно знать перед тем, как инвестировать в свой первый паевой инвестиционный фонд:

- Пай – это именная ценная бумага, подтверждающая владение частью активов фонда. Инвестор может выкупить часть пая, либо один или несколько паёв.

- Активы паевого инвестиционного фонда – как сказано выше, всё то, что управляющая компания приобретает в инвестиционный портфель. Обычно, с целью диверсификации рисков, средства не вкладывают в один актив. Часть могут вложить в акции на бирже, другую часть в золото, а третью в покупку государственных облигаций.

- Управляющая компания (УК) – профессиональный участник рынка ценных бумаг, обладающий лицензией на проведение операций с финансами. Работа УК чётко регламентирована законодательством и контролируется государством. Именно управляющая компания руководит движением средств пайщиков, и делает всё для того, чтобы инвесторы получили выгоду в момент гашения своих паёв.

- Агент. Это компания, которая занимается продажей паёв. Чаще всего, агентские функции выполняют банки. Кроме того, долю можно приобрести и в самом фонде.

- Регистратор. Сторонняя компания, ведущая реестр паевого инвестиционного фонда и фиксирующая все поступающие средства. Работа регистраторов регламентирована и лицензируется центробанком.

- Аудитор. Фирма, проверяющая документацию инвестфонда и соответствие операций УК закону.

Работа паевых инвестиционных фондов регулируется ФЗ № 156 от 29.11.2001 «Об инвестиционных фондах». Основную надзорную деятельность над ПИФами осуществляет «Банк России». Этот же орган рассматривает жалобы как физических, так и юридических лиц, касаемо нарушений федерального закона и подзаконных актов ЦБ РФ.

Чем отличаются ПИФы от инвестиций в облигации, акции и банковские вклады

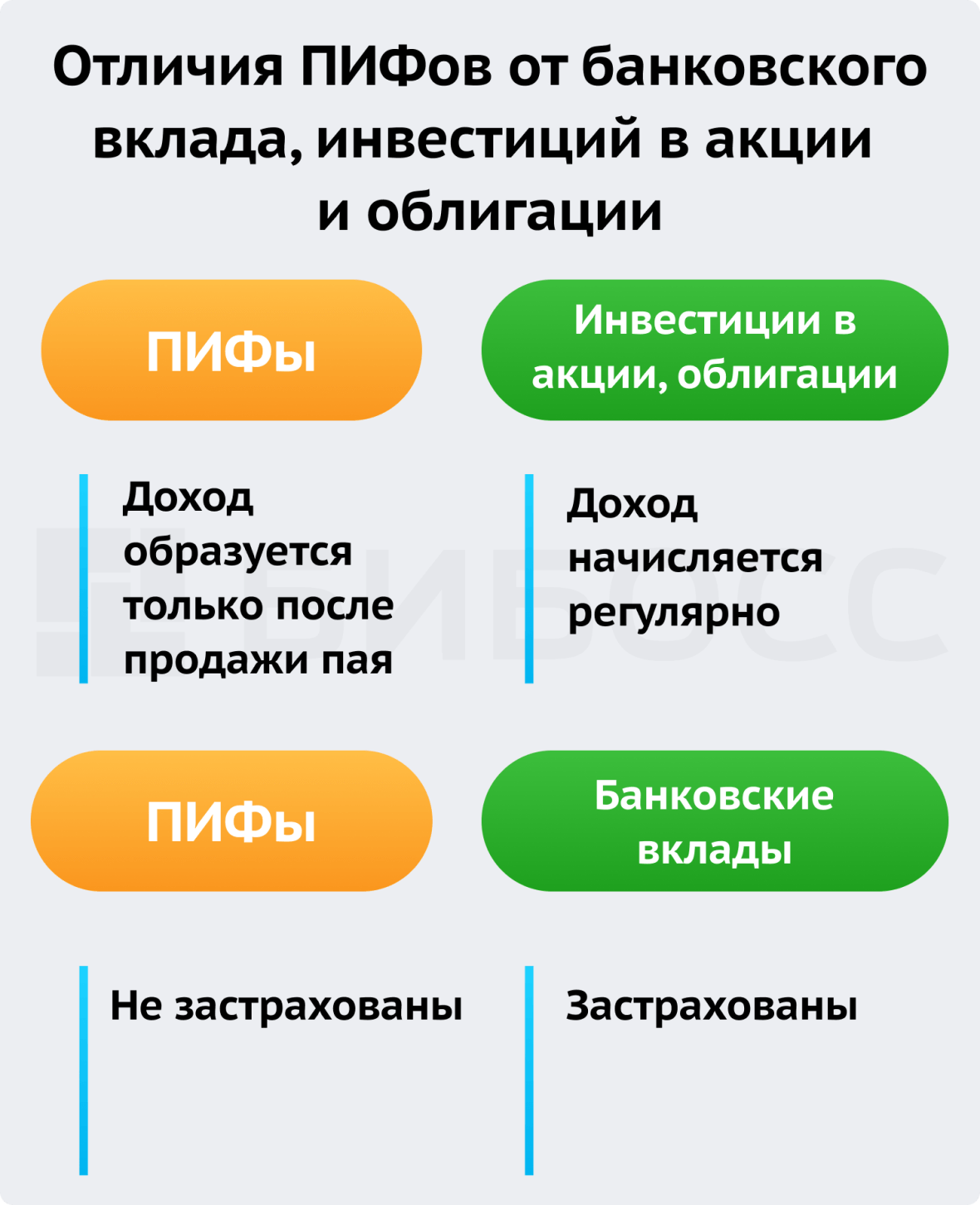

Особенность паевых инвестфондов в отличии от банковских вкладов и инвестиций в акции, либо облигации – он не приносит доход или убыток, до тех пор, пока пай находится у вас на руках. Финансовый результат инвестор получает в момент продажи пая.

Например, в мае 2022 года вы купили долю в инвестфонде за 2000 рублей. Весь год компания инвестировала в ценные бумаги и сыграла в плюс. Цена пая через год увеличилась на 500 рублей, и вы его продали за 2500. Ваш доход составил 500 рублей, за вычетом налогов. О налогообложении паевых инвестиционных фондов мы расскажем ниже.

В случае если финансовые специалисты отработают в убыток, вы потеряете часть средств и можете продать пай по более низкой цене, либо подождать его возможного роста и реализовать ценную бумагу позже. Возможный убыток – один из недостатков инвестиций в фонды.

Другой недостаток – ваш вклад не застрахован. В отличии от ПИФов, банковские вклады всегда застрахованы. О преимуществах и недостатках этого вида финансовых вложений, поговорим также в рамках данной статьи.

На стоимость пая влияет цена активов. УК, для прозрачности, устанавливают прогноз доходности и сообщают в каких долях и в какие финансовые сферы распределяются активы.

Паевые инвестиционные фонды различаются по срокам продажи и покупки: это открытые, закрытые и интервальные ПИФы. Также они делятся по типу распределения средств пайщиков в финансовом портфеле: это смешанные, отраслевые, индексные и страновые.

Открытые ПИФы

Самые удобные для начинающего инвестора открытые паевые инвестиционные фонды (ОПИФ). Их паи можно обменять купить и продать в любой рабочий день.

Стоимость пая равняется текущей стоимости чистых активов ОПИФ. Один инвестор может совершать операции с любым количеством паёв каждого открытого ПИФ.

Возьмём, в пример, открытый ПИФ «Райффайзен — Сырьевой сектор». Доходность фонда за год составила 9,52%. Имея минимальную сумму в 1000 руб. можно в любой рабочий день купить и продать часть активов фонда.

Закрытые ПИФы

Закрытые паевые инвестиционные фонды (ЗПИФ) самый популярный вид фондов. Минимальная сумма входа в подобный актив, для квалифицированных инвесторов (на профессиональном жаргоне «квалы») – 1 млн рублей. Неквалифицированные инвесторы (попросту «неквалы»), могут инвестировать, начиная от 300 000 руб.

Этапы запуска ЗПИФ:

- Основной инвестор (девелопер) предлагает управляющей компании свой проект.

- После изучения и оценки проекта, УК регистрирует в ЦБ РФ документы для старта работы ПИФа. Этот этап длится до 30 рабочих дней.

- После регистрации всех разрешительных документов, УК объявляет о начале работы фонда и приглашает инвесторов. В среднем с этого момента, до начала работы, уходит от 3 до 6 месяцев.

- После того, как необходимые средства собраны, фонд становится закрытым.

Купить доли в закрытом инвестфонде можно только в день открытия, а продать в день закрытия. По законодательству, минимальное время работы ЗПИФ 3 года, а максимальное 15 лет. Не маленький интервал для обычного человека. Длинная дистанция также является неким фильтром, пропускающим только финансово обеспеченных людей, готовых вложить свои деньги на длительный срок. При этом, потенциальная доходность ЗПИФ, выше чем ОПИФ.

Интервальные ПИФы

В интервальном паевом инвестиционном фонде (ИПИФ) управляющая компания даёт гарантию, что выкупит доли пайщиков в определённые периоды, установленные правилами доверительного управления (ПДУ) фонда. Это так называемый «период открытия интервала». По законодательству, время между периодами выкупа не должно превышать одного года. Получается, что ИПИФ, это нечто среднее между закрытым и открытым фондом.

Механизм работы ИПИФ легко объясняется тем, что между периодами открытия интервала – во время которого инвесторы могут совершать операции с паями, объём денежных средств в фонде остаётся неизменным. УК в это время проще реализовывать свою стратегию. Но в тоже время этот механизм делает такие инвестиции менее ликвидными, при этом повышаются и риски для участников, так как средства нельзя изъять в любое время.

Например: у ИПИФ «Альфа-Капитал», согласно его правилам доверительного управления, период открытия интервала с 1 по 14 апреля и с 10 по 23 октября. В это время пайщики могут покупать, гасить и обменивать доли. Всё остальное время средства остаются в работе.

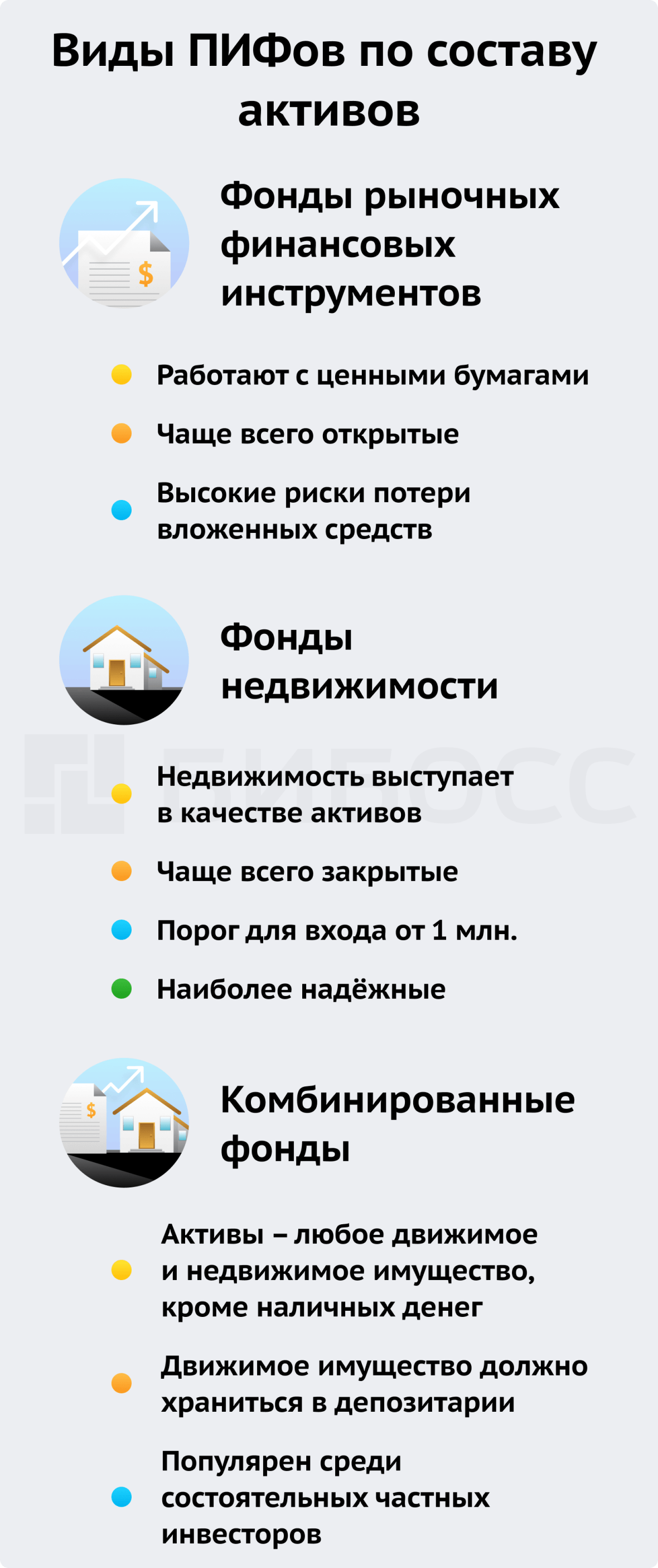

По видам активов они подразделяются на фонды финансовых инструментов, недвижимости и на комбинированные паевые инвестфонды. Разберём этот момент подробнее.

Виды ПИФов по составу активов

Формируя ПИФ, управляющая компания заранее объявляет в своей инвестиционной декларации, в какие финансовые инструменты будут вкладываться средства пайщиков. В соответствии с вертикалью, в которую пойдут собранные деньги, и определяется состав активов.

На самом деле, коллективное инвестирование позволяет получать прибыль с финансовых инструментов, недоступных при самостоятельных вложениях. Как обычно, простому человеку для серьёзных «финансовых игр» не хватает знаний, либо средств для старта. Чаще всего, обычный гражданин, не обладает ни тем, ни другим. На помощь в этом случае приходят ПИФы.

По видам активов они подразделяются на фонды финансовых инструментов, недвижимости и на комбинированные паевые инвестфонды. Разберём этот момент подробнее.

Фонды рыночных финансовых инструментов

Инвестфонды финансовых инструментов, работают с ценными бумагами: займами, долями в компаниях и деньгами. Именно эти ПИФы самые популярные, часто доступны для неквалифицированных инвесторов и чаще всего открытые.

Порог входа в такой проект очень низкий. Например в УК «Ингосстрах инвестиции», минимальная цена пая всего 1000 руб. Низкая стоимость доли, связана с тем, что ценные бумаги по своей сути не очень дорогие. Для управления ими не нужен большой штат сотрудников. Эти активы не облагаются НДС при продаже.

При этом и риски работы с подобными активами достаточно высоки. Можно вложить заработанные трудом деньги в ОПИФ и остаться ни с чем. Причём, еще до 2022 года, вероятность потерять деньги в результате сотрудничества с фондами финансовых инструментов была относительно низкой. Рынки России были более-менее стабильными. Кризисный 2022 год, значительно увеличил для инвесторов шансы получить убыток.

Что интересно, разные проекты одной и той же УК, одновременно могут показывать сильный убыток и достаточно высокую прибыль с начала года.

Например, на конец июня 2022 года, по данным портала Investfunds, паевой инвестфонд «Райффайзен — Потребительский сектор» от управляющей компании «Райфайзен капитал» показывает свыше 51% убытка с начала года. При этом ПИФ «Райффайзен — Сырьевой сектор», той же УК, в прибыли более чем на 4%.

Первый инвестирует в иностранные активы, которые наиболее пострадали в 2022 году. Второй, прибыльный проект, в акции нефтегазового сектора России. В стране, нефть и газ «попали под раздачу» западных санкций меньше, поэтому инвесторы также меньше пострадали.

Работает ПИФ рыночных финансовых инструментов так: к примеру, вы хотите вложить свободные 100 000 руб. в ценные бумаги. Но у вас нет необходимых знаний и опыта в подобных делах. На выручку приходит управляющая компания, в рамках которой создаётся фонд, приглашающий всех желающих вложиться в ценные бумаги. На деньги, аккумулированные в инвестфонде, УК собирает портфель ценных бумаг. Часть средств вкладывается в акции нефтегазового сектора, на другую закупаются облигации государственного займа. Профессионалы, управляющие его работой, каждый день отслеживают динамику роста-падения активов — падающие в цене продают, а перспективные и растущие покупают.

Фонды недвижимости

В подобных ПИФ, активами является недвижимость. То есть земельные участки, жилые и нежилые помещения.

Порог входа в подобный инвестпроект выше чем в связанный с ценными бумагами — от 1 млн руб. Потому как УК проще пригласить несколько крупных инвесторов, чем много мелких, из-за высоких цен на недвижимость. Такие ПИФы обычно закрытые и недоступны для «неквалов».

Инвестиция в фонды недвижимости считается наиболее надёжной. Недвижимое имущество застраховано, цены на «недвижку» чаще растут.

Работает подобный инвестпроект, аккумулируя средства пайщиков, желающих вложиться в недвижимые активы — допустим в коммерческие помещения. Он собирает, к примеру, с 10 инвесторов по 3 млн. руб. и аккумулирует в итоге 30 млн. На эти деньги управляющей компанией покупается коммерческая недвижимость, в нашем случае склад. Деньги, полученные от аренды складских помещений, идут в доход пайщиков. Кроме того, если не возникает никаких рыночных негативных факторов, стоимость актива растёт в цене, с ней растут и доходы пайщиков. Соответственно этому возрастает и вознаграждение УК.

Кстати, часто фонд недвижимости запускается под строительство определённого здания, либо покупку земельного участка.

Комбинированные фонды

В 2016 году, на российском рынке появился новый финансовый инструмент для инвесторов — комбинированный ПИФ. В такую “кубышку” можно включать любое движимое и недвижимое имущество одновременно, кроме наличных денег.

Инвестиционный портфель может содержать и недвижимость, и дорогие яхты и предметы искусства и акции. Состав портфеля зависит от правил доверительного управления ПИФа

Но всё имущество, за исключением недвижимого, должно храниться в депозитарии. Не получится разместить в нём фабрику производящую канцелярские принадлежности, но сами блокноты и ручки в депозитарий переместить можно. Нужно прописать наименование товара в ПДУ и заключить договор с депозитарием. После чего, инвестфонд должен выкупать у фабрики произведённую канцелярскую продукцию по оценочной стоимости.

Такой вид ПИФ популярен у зажиточных россиян.

«Комбинированные фонды пользуются спросом среди состоятельных частных инвесторов, вкладывающих средства в широкий класс активов – от акций мировых компаний до редких произведений искусства», — рассказал главный специалист по инвестициям УК «Апрель Капитал» Дмитрий Скворцов в интервью журналистам Forbes.

Однако, на самом деле, УК не спешат покупать высокорисковые активы и придерживаются классических принципов инвестирования.

Биржевые ПИФы

Под влиянием развития технологий, обычные ПИФы под управлением УК стали торговаться на бирже, превратившись в биржевые ПИФы (БПИФ). То есть, по сути на бирже стало возможным купить не только акции и фьючерсы, но и доли инвестфондов.

Создаёт такой биржевой актив управляющая компания, являющаяся эмитентом. Она разрабатывает инвестиционный состав портфеля, стратегию его управления, делит паевой фонд на некоторое количество долей и выставляет их на биржу. На бирже инвесторы могут быстро выкупить и продать доли, не подавая заявки в саму УК. Причём операции купли продажи можно делать в любой момент, а не только в момент открытия, закрытия фонда и в период открытия интервала.

В отличие от традиционных биржевых инструментов, биржевая стоимость паёв, не может безконтрольно падать и взлетать “до небес”, под влиянием настроений инвесторов. Цена может меняться только в рамках стоимости чистых активов БПИФ (СЧА). За этим строго следит специальный человек постоянно принимающий участие в торгах — маркетмейкер. При значительном изменении цены, маркетмейкер делает крупные заявки на продажу или покупку, “остужая” рынок. Диапазон колебания котировок при этом не выходит за нужные границы.

За подобные действия УК берёт комиссию, уже включенную в цену паёв. Размер комиссии обычно доходит до 1%. Ещё реже, ближе к 2%. Торгуется этот финансовый инструмент через брокера, являющегося посредником между УК и инвесторами.

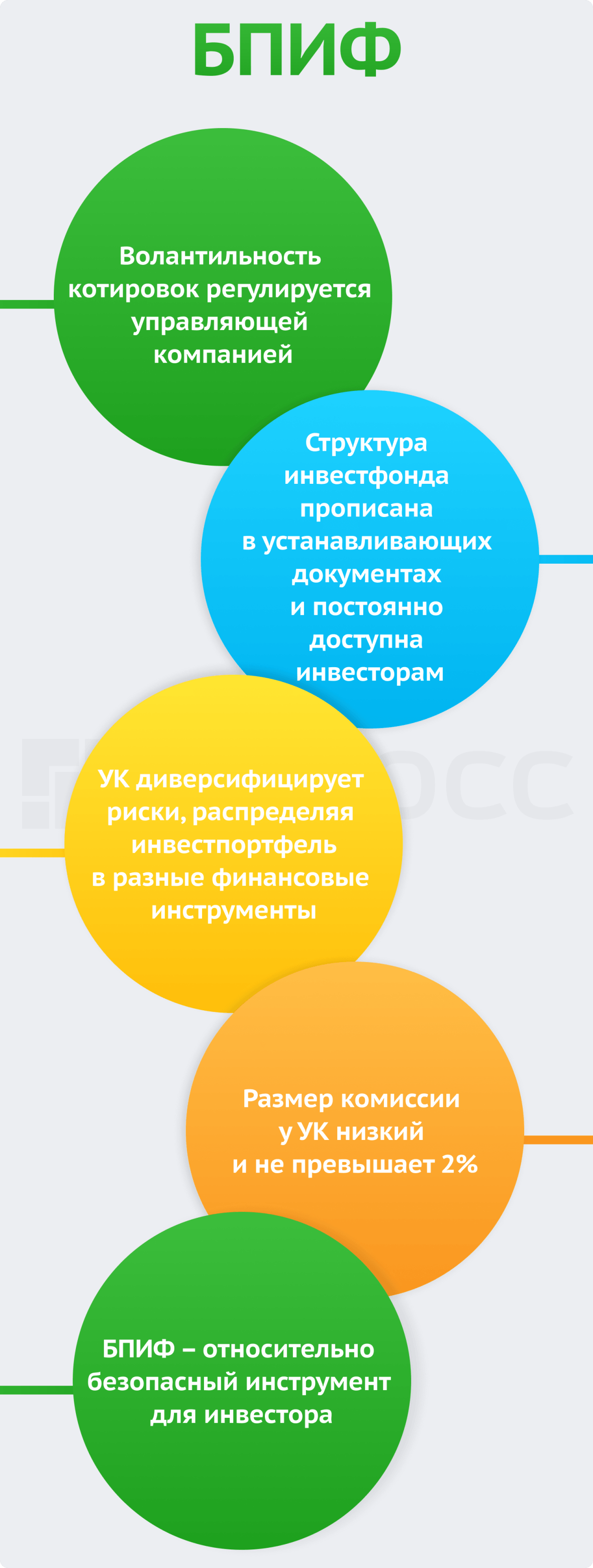

БПИФ удобны тем, что:

- волантильность котировок регулируется управляющей компанией;

- структура инвестфонда прописана в устанавливающих документах и постоянно доступна инвесторам;

- УК диверсифицирует риски, распределяя инвестпортфель в разные финансовые инструменты;

- размер комиссии у УК низкий и не превышает 2%.

- БПИФ – это относительно безопасный инструмент для инвестора.

К слову, раньше других подобные паевые инвестфонды появились за границей и называются они ETF-фонды. Другими словами, БПИФ это аналог ETF.

Что лучше ПИФ или БПИФ

Принципиально БПИФ от традиционных отличаются тем, что биржевые формируются вокруг определённого биржевого индекса и следуют его курсу, относительно заложенной погрешности. Например, на отечественном рынке есть БПИФ привязанные к курсу ММВБ. Есть также проекты которые формируются вокруг иностранных индексов — например американскому S&P 500, включающему в себя 500 самых крупных компаний США, эмитентов фондовой биржи.

Касаемо традиционных инвестфондов, они отличаются от БПИФ тем, что их инвестпортфель собирается вручную управляющим. От профессионализма работников УК и их чувства рынка, во многом зависит, получит ли инвестор доход, или погасит паи с убытком.

Если вы готовы инвестировать значительные средства на длительный срок — лучше от 3-лет, выбирайте классические ПИФ. Купите несколько долей в разных, работающих в различных рыночных вертикалях. Например одну долю приобретите в фонде играющем на рынке российских акций, а другую вложите в инвестпроект по недвижимости. Таким образом вы диверсифицируете риски.

Например возьмём ПИФ «Глобальный» от управляющей компании, представляющей Сбербанк. Заработок его инвесторов за 3 года до 82,5%. Мы приняли решение половину имеющейся свободной суммы инвестировать в этот проект. Купить доли можно за пару минут из приложения сбербанка.

Ещё на 50% мы закупим доли в фонде «Газпромбанк — Облигации плюс» от учредителя Газпром. За 3 года его вкладчики смогли заработать до 11,30%. Здесь возможный доход ниже чем в фонде от Сбербанка, но и риски значительно ниже.

Таким образом, мы диверсифицируем риски.

Если вы не можете вкладывать значительные средства, выбирайте БПИФ. Низкие комиссии, отсутствие необходимости самому собирать доли в инвестпортфель, низкий финансовый порог входа, делают этот инструмент очень популярным среди начинающих инвесторов.

Квалифицированные и неквалифицированные инвесторы

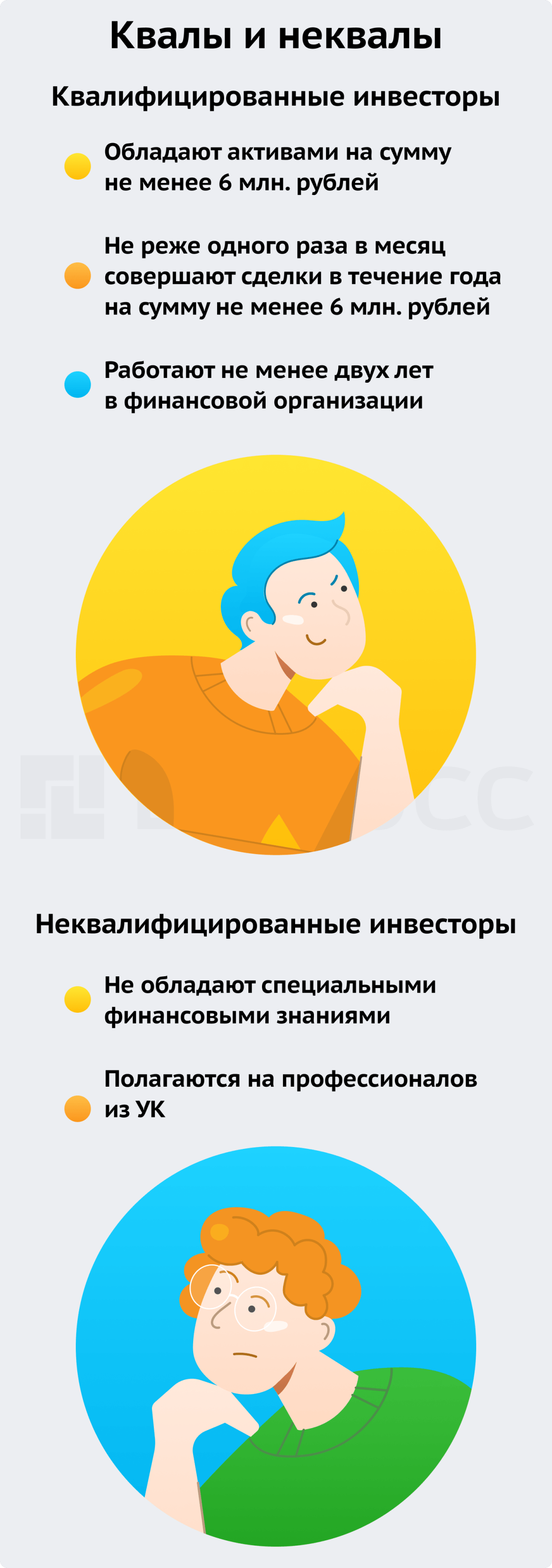

Документ разделил игроков на две категории:

- Квалифицированные инвесторы (на биржевом языке «квалы»). Обладают опытом работы с рыночными инструментами и обладают специальными знаниями. Понимают, как устроен рынок. Им доступны все активы, в том числе валютные.

- Неквалифицированные инвесторы («неквалы»), это все остальные игроки. Среди них большинство без специального образования. Они полагаются только на профессионалов работающих в управляющих компаниях. Сегодня им разрешена работа с меньшим количеством инвестфондов.

К слову, понятие квалов и неквалов пришло к нам с запада. Единственное – там порог входа для профессиональных игроков значительно выше чем в России.

«Квалифицированный инвестор за рубежом — это VIP-клиент с капиталом от определенной суммы и доходом выше определенного порога. Например, в США это человек с состоянием от 1 миллиона долларов, который зарабатывает более 200 тысяч долларов в год. В Европе — человек, имеющий в активах 500 тысяч евро или торговый оборот от 50 тысяч за квартал», — рассказал аналитик ИК «Фридом Финанс» Валерий Емельянов журналистам портала banki.ru.

Доли тех инвестфондов, приобретение которых доступно квалам, не всегда разрешено неквалифицированным игрокам. Паи для последних называются паями неограниченными в обороте. Купить, продать, передать в наследство и совершать с ними любые финансовые операции может любой совершеннолетний гражданин.

Касаемо ЗПИФ, они не доступны неквалам. Его инвестиционный пай, или несколько долей, может купить только человек, обладающий квалификацией.

Как стать квалифицированным инвестором

Чтобы стать квалифицированным инвестором, человек должен соответствовать одному из нижеперечисленных пунктов:

- Обладать активами на сумму не менее 6 млн. Это могут быть акции, облигации, вклады в банке и другие ценные бумаги. Исключением являются неденежные активы: это недвижимость, техника, предметы культуры и всё, что имеет стоимость но не может быть превращено в живые деньги без продажи. Подтверждением владения необходимой суммой активов являются выписки с банка, реестров и депозитариев.

- Не реже одного раза в месяц совершать сделки в течение года. Общая сумма сделок должна быть не ниже 6 млн руб.

- Работать не менее двух лет в финансовой организации, совершающей сделки с ценными бумагами.

Простыми словами «квал» — это профессионал, знающий в какой инвестфонд стоит вкладываться в текущий момент времени, чтобы получить прибыль. Он готов рисковать, чётко знает какие факторы влияют на тот или иной финансовый инструмент, что такое управление активами, когда входить в рынок и в какой момент следует вывести средства. Как правило такой специалист зарабатывает значительно больше среднестатистического дольщика, пробующего заработать в ОПИФ.

Как заработать на ПИФ

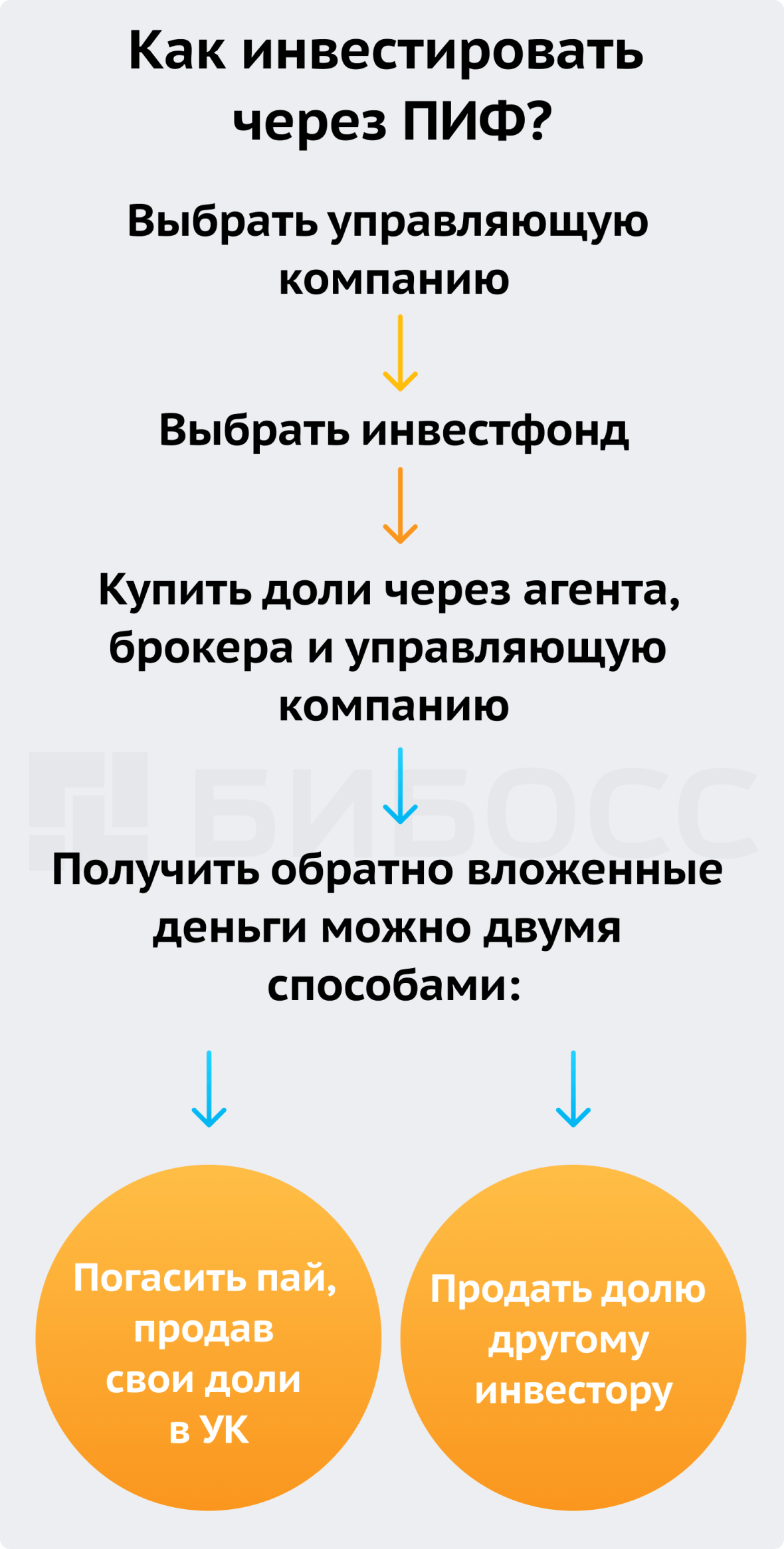

Подводя промежуточные итоги вышесказанного, мы можем сделать выводы о том, как заработать на инвестициях в инвестиционные фонды. Чтобы стать пайщиком, нужно выбрать управляющую компанию, и выполнить два несложных действия.

- Выбрать инвестфонд. Помощь в выборе может оказать агент, в роли которых выступают банки.

- Купить в нём доли через агента, брокера или непосредственно обратившись в управляющую компанию. С развитием интернет, эту операцию можно провести онлайн, на сайте УК или агента.

Все данные о покупке паёв хранятся у регистратора и в специальном депозитарии. Процесс сделок под контролем ЦБ РФ.

Вложенные средства в фонд нельзя забрать полностью либо частично. У пайщика есть два способа получить деньги вместо ценных бумаг:

- Погасить пай, продав свои доли в УК.

- Продать долю другому инвестору. Паи ПИФ, предназначенного для квалифицированных инвесторов, продать нельзя. В инвестфонде созданном для неквалифицированных пайщиков, выплата с продажи разрешена. Доли БПИФ можно продать на бирже с помощью брокера.

Кроме того, доли можно обменять, подарить, передать по наследству и избавиться от них иным способом, не связанным с деньгами и разрешённым законодательством.

Сколько можно заработать ПИФ

Все паевые инвестфонды делятся по степени риска и дохода. УК обычно предлагают несколько продуктов на выбор с различными стратегиями.

Доход с них в большинстве случаев выше чем в депозитных банковских вкладах. Инвестпортфель управляющей компанией распределяется таким образом, чтобы оптимально распределить доли возможного дохода и риска.

Что обещают паевые фонды в России: уровень доходности и риска

Традиционно, в России, впрочем, как и во всём мире, наиболее доходными являются проекты инвестирующие деньги пайщиков в нефтегазовую отрасль. Доход с таких ценных бумаг при удачном стечении обстоятельств может достигать 25% годовых, даже для неквалифицированного инвестора.

Также выгодно выбирать инвестпроекты, вкладывающие средства в коммуникации и развитие высоких технологий. На таких ПИФ можно заработать до 15% в год.

Однако следует учитывать, что чем выше уровень предполагаемого дохода, тем выше и уровень риска. Например, в ЗПИФ погашение паёв возможно только в день его закрытия. Если в момент гашения, цена СЧА будет ниже чем на старте, то вы погасите доли ниже цены покупки и останетесь в убытке.

Напомним, что такое СЧА: этот стоимость чистых активов, не обременённых никакими обязательствами и задержками.

Поэтому стоит понимать, что при относительной безопасности, инвестиций в ПИФы по сравнению с той же торговлей акциями или игрой на стоимости валют, риски уйти в минус всегда присутствуют.

В какие фонды вкладывать деньги

Начинающий инвестор часто полагает, что профессионалы работающие в УК, точно знают что делать с его кровно заработанными деньгами, чтобы доход был гарантированный и несёт деньги в проект, показавший самый большой прирост дохода в процентах. По сути верно, что в управляющей компании работают профессионалы. Но так как ПИФ, это рисковый актив, стоит разобраться в какие вкладывать деньги. Не стоит забывать известную поговорку про корзину и яйца.

Независимо от состава инвестпортфеля, задача управляющего выбрать правильное время для покупки актива и продать его также вовремя, получив сбалансированный доход с учётом заданного уровня рисков и дохода.

Как мы писали выше, вариантов вложений для инвестора много: фонды ценных бумаг, недвижимости (обычно это ЗПИФ), предметы искусства и многое другое. При всём богатстве выбора, важно трезво оценить эффективность управляющего активами, того или иного инвестфонда.

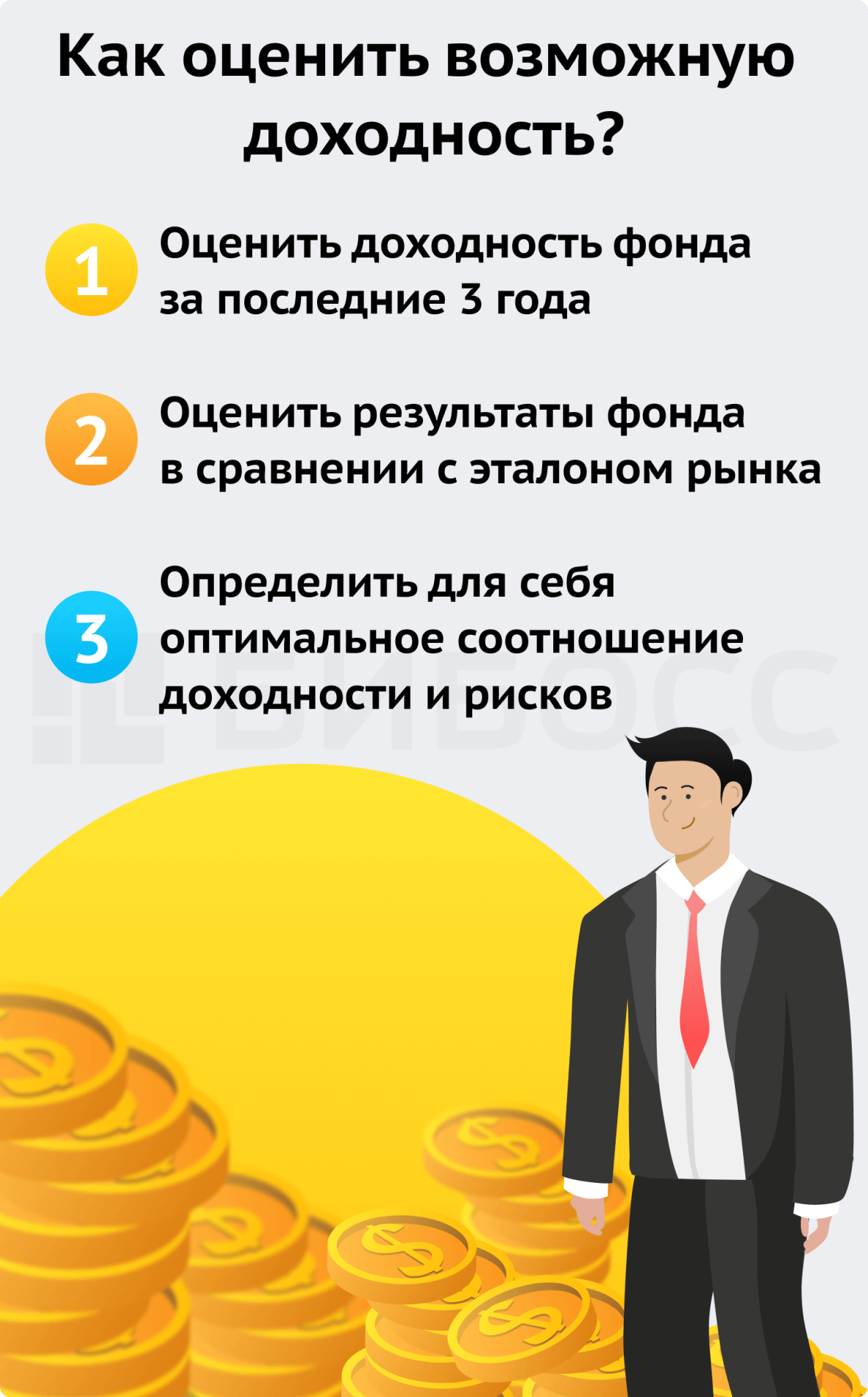

Чтобы оценить возможную доходность нужно:

- Оценить работу фонда за последние 3 года. Не стоит полагаться на то, что если в прошлом году проект показал высокий доход, то и в этом будет также. Руководство могло изменить стратегию, продать часть активов. Ценные бумаги могли подорожать. Чтобы понять сколько примерно можно заработать при вкладе в инвестпроект, нужно трёхгодичную доходность разделить на 3. В итоге мы получим более-менее правдивую цифру. При этом не нужно забывать, что полученная прибыль в прошлом, не обязательно будет такой же в будущем.

- Доходность ПИФа сама по себе не даёт нужной информации о его надёжности. Необходимо определить, насколько эффективно управляющий обгонял стоимость эталона на растущем рынке и смог ли замедлить уменьшение цены пая на снижающемся. К примеру, мы хотим прикупить пай инвестфонда торгующего российскими акциями. В качестве эталона стоит взять индекс Мосбиржи. Если её индекс за год вырос на 20%, а доходность ПИФ на 25%, то работу УК ведёт правильно. Если индекс ММВБ просел на те-же 20%, но стоимость ПИФ упала на 30%, то тут стоит задуматься, о том, правильную ли стратегию выбрал управляющий.

- Также следует определить, подходит ли вам выбранный фонд по уровню рисков. Самые доходные и при этом самые финансово «опасные», это фонды акций. Если рынок упадёт, то и инвестор получит убыток примерно равный просадке курса биржи в процентах. Относительно безопасными считаются ПИФы гособлигаций, хотя и возможный доход по ним ниже.

Кроме этого, если к примеру проект создан для инвестиций в иностранные ценные бумаги, то стоимость активов в валюте, нужно переводить в рубли по официальному курсу. Ведь инвестируете вы рубли, и получите живые деньги тоже в рублях, после погашения доли.

Налогообложение паевых инвестиционных фондов: как не платить НДФЛ не нарушая закон

Пайщики инвестфондов должны выплачивать налог на доход физических лиц. Таково законодательство. Базой для расчёта суммы, является разница между полученной выручкой с продажи пая и ценой его покупки.

Ставка налога для резидентов Российской федерации 13%. Для нерезидентов — 30% от дохода с продажи активов.

Налог уплачивается при продаже пая. Налоговым агентом выступает управляющая компания, в случае вклада в небиржевой фонд. В случае с БПИФ, налоговым агентом является УК, брокер или банк. Если ПИФ распределяет полученную прибыль между дольщиками, то при выплатах с пайщиков сразу удерживается 13% налога.

Несмотря на обязанность платить налоги, у российских инвесторов есть одна лазейка, чтобы избежать этого бремени. Суть её проста: по законодательству, если держать средства в фонде более 3-х лет, то НДФЛ можно не платить.

На момент создания ПИФа пайщики, как правило, не платят налоги, за исключением внесения в доверительное управление ценных бумаг, в этом случае уплачивается налог на прибыль организаций. Доходы ПИФа налогами не облагаются. При реализации пая возникают объекты налогообложения НДФЛ (для физических лиц) и налога на прибыль (для организаций).

Пошаговая инструкция, как получить доход на ПИФах

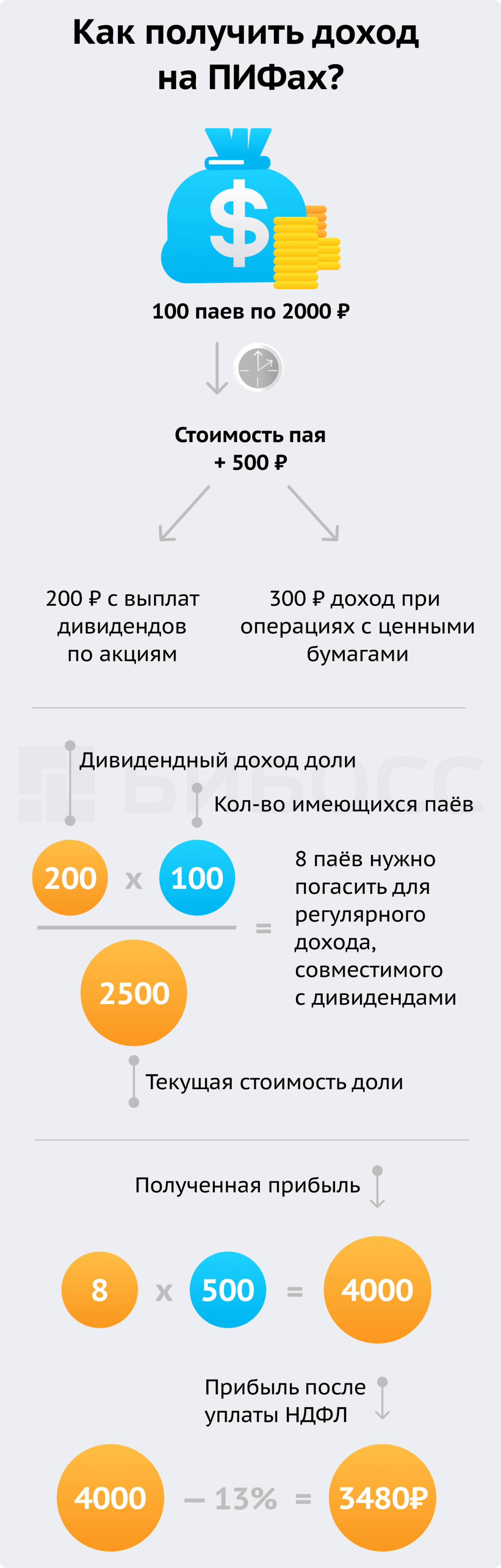

По законодательству, в России не предусмотрена выплата промежуточных доходов в открытых и интервальных ПИФах. Но, можно получать регулярный доход погашая часть паёв, например, на размер суммы дивидендов, полученных инвестфондом.

К примеру, мы купили 100 паёв по 2000 рублей. За определённый период стоимость пая увеличилась на 500 руб. При этом часть дохода получена с выплат дивидендов по акциям 200 рублей на долю. А вторая часть как доход при операциях с ценными бумагами — 300 рублей.

Чтобы получать регулярный доход совместимый с дивидендами, пайщику нужно погасить 8 паёв. 200*100/2500. (200 рублей, это дивидендный доход доли *100 имеющихся паёв / 2500 — текущая стоимость доли ). В итоге после гашения восьми паёв мы получим 4000 рублей прибыли, за минусом 13% налога — 3480 руб. чистыми.

Приведённый выше пример получения дохода, равносилен заработку с полученных дивидендов, в случае инвестиции в акции самостоятельно, без услуг УК. Единственная разница в том, что эмитент выпустивший акции сам определяет периодичность выплаты дивидендов, а с ПИФа вы можете забрать похожую сумму в любое удобное время.

Однако, если вы находитесь в стадии накопления капитала, то есть ваших доходов вам хватает на жизнь и даже получается откладывать, то не всегда целесообразно забирать промежуточную прибыль из ПИФа. Ведь каждая операция гашения, подразумевает выплату НДФЛ.

Возможно сейчас лучшим решением будет не забирать деньги с фонда, а наоборот наращивать вклады, покупая доли в этой или дополнительно, в другой УК, чтобы диверсифицировать риски.

Подытоживая всё, о чём мы поговорили выше, составим список плюсов и минусов инвестиций в паевые инвестиционные фонды.

Достоинства вложений:

- Пай очень легко купить. Можно это сделать даже не выходя из дома, через интернет.

- Купив долю, можно больше ни о чём не думать, полностью положившись на профессионализм управляющего.

- Потенциальный доход выше чем у депозитных банковских вкладов

- Налоговые льготы, при инвестировании свыше 3-х лет. Спустя это время, НДФЛ платить не нужно.

Однако как и у всех финансовых инструментов, у подобных инвестпроектов также есть и недостатки. Список ниже.

Недостатки инвестирования в ОПИФ, ЗПИФ и БПИФ:

- Присутствует риск получения убытка вместо дохода. 2022 год это подтвердил, когда множество инвестфондов улетело в минус.

- Иногда, неквалифицированному инвестору сложно понять стратегию управляющего.

- Инвестиции не застрахованы, в отличие от банковских вкладов.

- Высокие комиссии при гашении долей. В ОПИФ комиссии выше. В БПИФ они ниже и уже заложены в стоимость доли.

При всех недостатках, подобный вид вложений очень популярен среди простых граждан. Зачем держать деньги дома, под подушкой, чтобы их покупательскую способность съедала инфляция? Гораздо выгоднее отнести накопления профессионалам, чтобы их преумножить.

Насколько популярны ПИФы в 2022 году

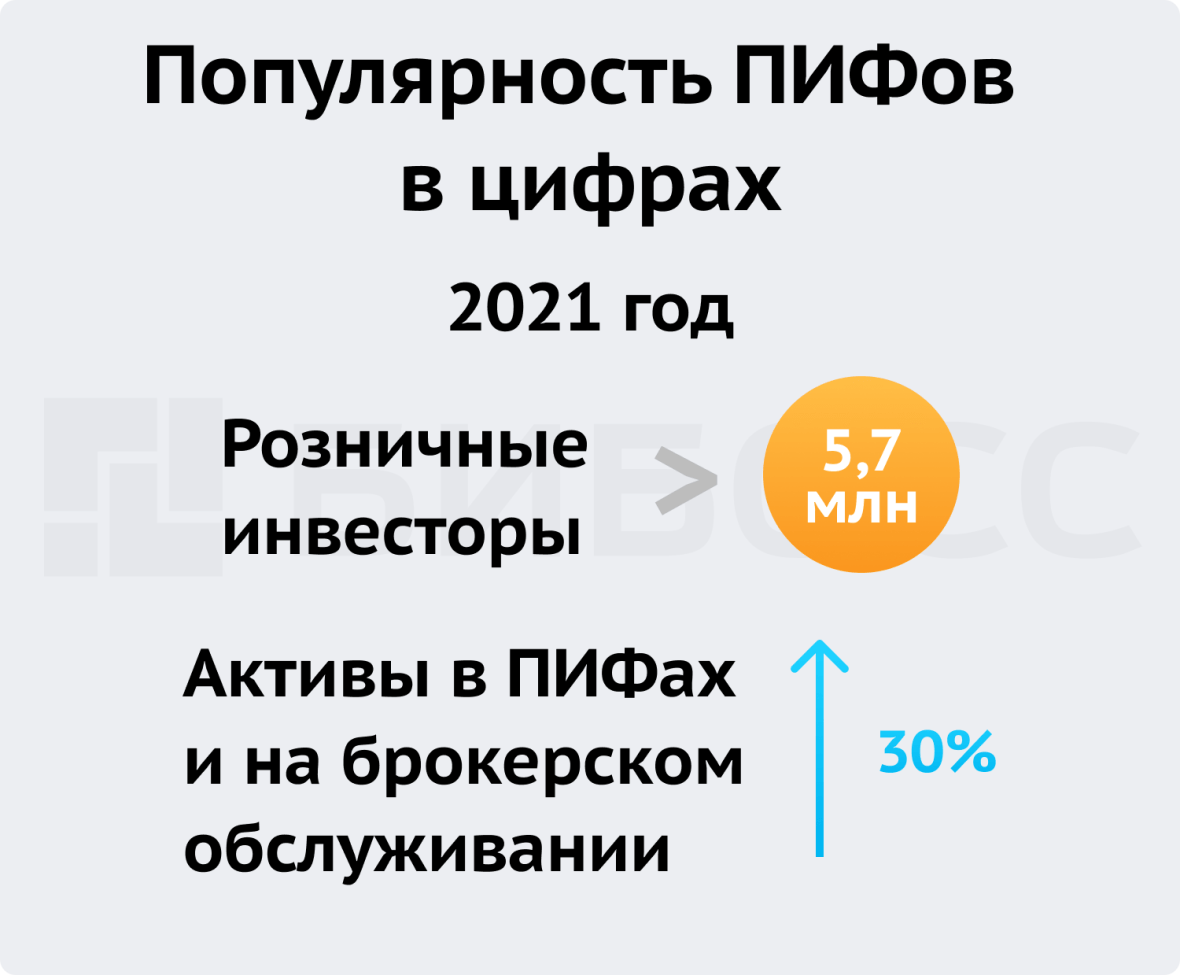

Инвестиции в ПИФы, в последние годы стали очень популярным инструментом среди простых граждан, не обладающих специальными финансовыми знаниями. По данным аналитиков информационного агентства «Финмаркет», только в третьем квартале прошлого, 2021 года, количество розничных инвесторов превысило 5,7 млн человек.

По словам финансового эксперта Игоря Пиуна, активы в ПИФах и на брокерском обслуживании в 2021 году выросли более чем на 30%, по сравнению с предыдущим.

«Это неудивительно, ведь ковидные ограничения подстегнули приток розничных инвесторов на рынок», — отметил Игорь Пиун в интервью изданию «Коммерсант».

Однако, начиная с февраля 2022 года, из-за западных санкций, финансовый сектор России попал под существенный удар. Ряд ведущих отечественных банков отключили от системы международных переводов SWIFT. Из-за тех же санкций многие ведущие российские инвесторы были вынуждены продать свои зарубежные активы, причём по совсем не выгодной цене.

Известный инвестиционный портал Investfunds сообщил, что только в апреле российские фонды лишились рекордных 23 млрд руб. Подавляющее большинство ПИФ за первые 4 месяца текущего года показали убыток.

В тоже время, по мнению специалистов, любой финансовый кризис даёт дополнительные возможности для роста. А для отечественных инвесторов негатив, связанный с геополитической обстановкой, уже является отыгранной картой. Российский рынок научился справляться с подобными сложностями ещё со времён кризиса 1997 года. Государство просто не допустит глобального обвала.

Другими словами, не нужно бояться вкладывать деньги в ПИФы. Инвестируйте и получайте прибыль. Главное, учиться финансовой грамотности.

Приобретение или погашение инвестиционных паев онлайн

Если Вы — физическое лицо-резидент РФ:

-

Для приобретения инвестиционных паев онлайн необходимо:

- Зарегистрироваться в Личном кабинете. Для регистрации Вам понадобятся сканы страниц паспорта (разворот с фотографией и пропиской):

Регистрация через Госуслуги

Если у Вас есть зарегистрированная и подтвержденная учетная запись на Едином портале государственных и муниципальных услуг (функций) (Госуслуги), в Личном кабинете на странице «Регистрация» Вы можете выбрать вариант «Зарегистрироваться через Госуслуги». После указания электронной почты и мобильного телефона, и предоставления согласия на обработку персональных данных, Вы получите СМС-сообщение с паролем для входа в Личный кабинет.

Регистрация по паспортным данным

Если у Вас нет зарегистрированной и подтвержденной учетной записи на Госуслугах, в Личном кабинете на странице «Регистрация» Вы можете выбрать вариант «Зарегистрироваться по паспортным данным». После заполнения регистрационной формы и предоставления согласия на обработку персональных данных, осуществляется проверка через единый электронный сервис единой системы межведомственного электронного взаимодействия (СМЭВ), после которой Вы получите на электронную почту, указанную в регистрационных данных, письмо с подтверждением регистрации и СМС-сообщение с паролем для входа в Личный кабинет.

- После завершения процедуры регистрации необходимо заполнить предлагаемые формы Анкет, а затем оформить Заявку на приобретение инвестиционных паев и оплатить инвестиционные паи через Личный кабинет или с помощью мобильного приложения «Апрель Капитал», доступного для скачивания в AppStore и GooglePlay.

Сумма оплаты включает в себя надбавку, если она предусмотрена Правилами фонда, инвестиционные паи которого Вы приобретаете. Оплата инвестиционных паев считается произведенной в дату поступления денежных средств на банковский счет, открытый Управляющей компании для фонда, инвестиционные паи которого Вы приобретаете.

Денежные средства, переданные в оплату инвестиционных паев, включаются в состав фонда в срок не позднее 5 (Пяти) рабочих дней с даты поступления денежных средств на банковский счет, открытый Управляющей компании для фонда, инвестиционные паи которого Вы приобретаете.

При получении документов, подтверждающих оплату инвестиционных паев, и при наличии соответствующей Заявки на приобретение инвестиционных паев, регистратор вносит приходную запись, то есть зачисляет соответствующее количество инвестиционных паев на персональный лицевой счет в реестре владельцев инвестиционных паев фонда. С этого момента Вы становитесь владельцем инвестиционных паев. Уведомление о проведенной операции доступно в Личном кабинете или в мобильном приложении «Апрель Капитал».

- Зарегистрироваться в Личном кабинете. Для регистрации Вам понадобятся сканы страниц паспорта (разворот с фотографией и пропиской):

-

Для погашения инвестиционных паев онлайн необходимо оформить Заявку на погашение инвестиционных паев через Личный кабинет или с помощью мобильного приложения «Апрель Капитал».

В Заявке на погашение инвестиционных паев указывается количество погашаемых инвестиционных паев и реквизиты рублевого счета, на который будут перечислены денежные средства.

Погашение инвестиционных паев осуществляется в срок не более 3-х (Трех) рабочих дней со дня приема Заявки на погашение инвестиционных паев. Выплата денежной компенсации осуществляется в течение 10 (Десяти) рабочих дней со дня погашения инвестиционных паев.

При получении Заявки на погашение инвестиционных паев регистратор вносит расходную запись, то есть списывает соответствующее количество инвестиционных паев с персонального лицевого счета владельца инвестиционных паев. Уведомление о проведенной операции доступно в Личном кабинете или в мобильном приложении «Апрель Капитал».

Управляющая компания осуществляет перевод денежных средств за погашенные инвестиционные паи на счет владельца, указанный в Заявке на погашение инвестиционных паев. Владельцу инвестиционных паев перечисляется сумма за вычетом суммы скидки, если она предусмотрена Правилами фонда, и суммы НДФЛ* в случае получения владельцем дохода от погашения инвестиционных паев.