В настоящее время для целей бухгалтерского учета применяются следующие способы оценки себестоимости товарно-материальных ценностей:

- по себестоимости каждой единицы;

- по средней себестоимости;

- по себестоимости первых по времени приобретения материально-производственных запасов (способ ФИФО).

Указанные способы перечислены в ПБУ 5/01 (утв. приказом Минфина от 9 июня 2001 г. № 44н).

Для целей налогового учета организацией могут применяться следующие способы оценки материально-производственных запасов при их выбытии:

- метод оценки по стоимости единицы запасов;

- метод оценки по средней стоимости

- метод оценки по стоимости первых по времени приобретений (ФИФО);

- метод оценки по стоимости последних по времени приобретений (ЛИФО).

В частности, указанные методы применяются для целей налогообложения в следующих случаях:

- при определении размера материальных расходов при списании сырья и материалов, используемых при производстве (изготовлении) товаров (выполнении работ, оказании услуг) способы закреплены в пункте 8 статьи 254 НК РФ;

- при реализации покупных товаров способы закреплены в пп.3 п.1 ст. 268 НК РФ;

- при реализации или ином выбытии ценных бумаг способы закреплены в п. 9 ст. 280 НК РФ.

Заметим, что различие в количестве применяемых способов оценки МПЗ для целей бухгалтерского учета и для целей налогообложения возникло сравнительно недавно. Из правил бухгалтерского учета товарно-материальных ценностей исключен метод ЛИФО с 1 января 2008 года на основании приказа Минфина РФ от 26 марта 2007 г. N 26н «О внесении изменений в нормативные правовые акты по бухгалтерскому учету».

Это объясняется стремлением сблизить отечественные стандарты бухгалтерского учета с международными. Однако для целей налогообложения по-прежнему применяют четыре метода оценки материально-производственных запасов.

Кратко опишем каждый из методов.

По себестоимости каждой единицы оцениваются МПЗ, используемые организацией в особом порядке (драгоценные металлы, драгоценные камни и т.п.), или запасы, которые не могут обычным образом заменять друг друга. Такой способ применяется в исключительных случаях или при небольшой номенклатуре ТМЦ. Он характеризуется особенной трудоемкостью, при условии, что применяется на предприятиях с большой номенклатурой.

Например.

Компания производит корпусную мебель. Остаток на начало месяца витражного стекла составляет 5 листов на сумму 125 000,00 рублей.

В течение месяца приобретено: 3 листа витражного стекла на сумму 84 000,00 рублей.

Транспортные расходы включаются в себестоимость и составляют 3000 рублей.

В течение месяца было израсходовано 2 листа из остатка, 1 лист из поступления витражного стекла.

Определим фактическую себестоимость остатка: 125 000 / 5 = 25 000 рублей за лист;

Определим фактическую себестоимость поступления: (84 000 + 3 000) / 3 = 29 000,00 рублей за лист;

Стоимость израсходованного в процессе производства сырья за месяц составит: 25 000 * 2 + 29 000 = 79 000 рублей.

Как показывает пример, при применении этого метода нет необходимости производить дополнительные расчеты. Если есть возможность точно определить, какие именно материалы используются в производстве, применение этого метода имеет преимущества, поскольку списание материалов производится по их реальной стоимости, без отклонений.

Расчет по средней стоимости производится путем деления общей себестоимости группы (вида) запасов на их количество, складывающихся из себестоимости и количества остатка на начало месяца и поступивших в течение месяца запасов. Этот способ является наиболее распространенным, включается в типовые версии бухгалтерских программ.

Например, организация занимается производством корпусной мебели. Остаток ДСП на начало месяца составляет 300 листов на сумму 600 000,00 рублей.

В течение месяца поступление производилось несколькими партиями, в том числе:

- 100 листов на сумму 180 000,00 рублей;

- 50 листов на сумму 105 000,00 рублей.

Израсходовано в течение месяца: 410 листов ДСП.

Рассчитаем среднюю себестоимость одного листа ДСП: (600 000 + 180 000 + 105 000) / (300 + 100 + 50) = 885 000 / 450 = 1 966,67 рублей за лист.

Рассчитаем стоимость списанного на производство ДСП: 410 * 1 966,67 = 806 334,70 рублей.

Остаток ДСП на конец месяца составит 300 + 150 – 410 = 40 листов на сумму 40 * 1 966,67 = 78 666,80 рублей.

При способе ФИФО запасы, первыми поступающие в производство (продажу), оцениваются по себестоимости запасов первых по времени приобретения с учетом себестоимости запасов, числящихся на начало месяца. Таким образом, последовательность списания при применении этого метода следующая: сначала списываются остатки на начало периода, затем первая партия, далее по порядку. Иначе этот метод можно назвать конвейерным. В условиях роста цен на приобретаемые материалы себестоимость приобретенной продукции минимальна, при этом оценка запасов и прибыли максимальна. А при падении цен — наоборот, запасы и прибыль минимизируются.

При применении метода ФИФО при расчете стоимости материалов, отпущенных в производство можно воспользоваться одним из нижеприведенных способов:

Первый способ основан на списании стоимости каждой партии по порядку: сначала списывается стоимость остатка, если количество списанных материалов больше остатка, списывается первая поступившая партия, далее вторая и последующие. Остаток материалов определяется вычитанием стоимости списанных материалов из общей стоимости материалов, поступивших за месяц (с учетом остатка на начало месяца).

Второй способ основан на определении остатка материалов на конец месяца по цене последних по времени приобретения. Стоимость материалов, списанных в производство, определяется вычитанием полученной величины из общей стоимости материалов, поступивших за месяц (с учетом остатка на начало месяца).

Воспользовавшись условиями предыдущего примера, произведем расчет по методу ФИФО с применением двух вариантов.

Вариант 1:

Списано на производство:

300 листов на сумму 600 000,00 рублей; 100 листов на сумму 180 000,00 рублей; 10 листов на сумму 21 000,00 рублей. Всего: 801 000,00 рублей. Остаток на конец месяца 40 листов на сумму 84 000,00 рублей.

Вариант 2:

Остаток ДСП на конец месяца составляет 40 листов (300 + 150 – 410), весь остаток из второй партии. Соответственно стоимость остатка составляет: 84 000,00 рублей;

Рассчитаем стоимость списанного ДСП: 600 000 + 180 000 + 105 000 – 84 000 = 801 000,00

Средняя себестоимость одного листа ДСП, списанного на производство, составляет 801 000 / 410 = 1953,66 рублей за 1 лист.

При способе ЛИФО запасы, первыми поступающие в производство (продажу), оцениваются по себестоимости последних в последовательности приобретения. Метод ЛИФО является методом, противоположным методу ФИФО. В условиях роста цен — минимальная оценка запасов и прибыли. В условиях падения цен — максимизация оценки запасов и прибыли.

Существует два способа расчета стоимости материалов, отпущенных в производство с применением метода ЛИФО. Способы аналогичны вышеприведенным для метода ФИФО, с той разницей, что для первого варианта расчета используется стоимость последней поступившей партии, далее партии списываются в обратном порядке. Для определения остатка на конец периода используется стоимость наиболее ранней приобретенной партии. Для краткости воспользуемся последним способом расчета.

Условия примера те же.

Остаток ДСП на конец месяца переходит из остатка на начало месяца, поскольку на производство израсходовано 410 листов ДСП, из них 50 листов из последней партии, 100 листов из первой партии, 260 листов из остатка на начало месяца.

Итак, остаток составит 40 листов по цене 2000 рублей за лист, на сумму 80 000,00 рублей.

Определим стоимость ДСП, израсходованного на производство: 600 000 + 180 000 + 105 000 – 80 000 = 805 000,00

Средняя себестоимость 1 листа списанного на производство ДСП равна 1963,41 руб.

Оговоримся, что на практике используются два варианта применения способов средних оценок фактической себестоимости ТМЦ при отпуске в производство или списании на иные цели:

Первый, предполагает взвешенную оценку исходя из среднемесячной фактической себестоимости, в этом случае в расчет включаются количество, и стоимость материалов на начало месяца и все поступления за месяц (отчетный период).

Второй способ основан на определении фактической себестоимости материала в момент его отпуска (скользящая оценка), в этом случае расчет средней оценки производится на основании количества и стоимости материалов на начало месяца и всех поступлений до момента отпуска.

Таким образом, выбор даты, на которую производится оценка ТМЦ, определяет разницу между взвешенной и скользящей оценкой.

Применение скользящей оценки должно быть экономически обосновано и обеспечено соответствующими средствами вычислительной техники.

Варианты исчисления средних оценок фактической себестоимости материалов для целей бухгалтерского и налогового учета должны раскрываться в учетной политике организации.

Сравниваем полученные результаты:

| Показатель | Метод средней стоимости | Метод ФИФО | Метод ЛИФО |

| Списано на производство (руб.) | 806 334,70 | 801 000,00 | 805 000,00 |

| Средняя себестоимость списанных в пр-во (руб.) | 1 966,67 | 1953,66 | 1963,41 |

| Остаток на конец месяца (руб.) | 78 666,80 | 84 000,00 | 80 000,00 |

| Средняя себестоимость материалов в остатке | 1 966,67 | 2 100,00 | 2 000,00 |

В приведенном примере не прослеживается яркой тенденции к различиям полученных значений при применении различных способов оценки МПЗ, поскольку условиями примера предусмотрено колебание цены приобретения материалов. Так себестоимость остатка на начало составляет 2 000,00 рублей, в отчетном периоде материалы приобретались по цене 1800,00 и 2 100,00 рублей.

При условии устойчивого роста цен, наиболее выгодным, бесспорно, является метод ЛИФО, поскольку себестоимость списанных ТМЦ возрастает, а прибыль, соответственно снижается. Когда цены снижаются, наблюдается прямо противоположная картина при применении метода ФИФО. Во избежание скачков бухгалтера, как правило, выбирают и для целей бухгалтерского учета и для целей налогообложения метод списания МПЗ по средней себестоимости. Этот метод проверен временем и не вызывает сложностей в расчетах, а так же дает средние показатели при любых изменениях цен на рынке.

Для принятия верных управленческих решений в области управления запасами существует необходимость выбора способа оценки МПЗ для целей бухгалтерского учета.

Для целей налогообложения тот или иной метод оценки материалов применяется для оптимизации налогообложения, в частности для уменьшения платежей по налогу на прибыль при условии выбора того метода который предусматривает списание на уменьшение налоговой базы максимальных из числа возможных расходов.

Последствия применения разных методов оценки запасов для целей бухгалтерского учета и для целей налогообложения.

Каким же образом учесть разницы, возникающие при применении разных методов оценки запасов для целей бухгалтерского учета и для целей налогообложения. В этом случае возникает необходимость применения требований ПБУ 18/02.

Итак, организация применяет разные методы оценки запасов для целей бухгалтерского учета и для целей налогообложения. Какие же возникают разницы?

В случае, если сумма расходов, отраженная в бухгалтерском учете превышает сумму расходов, принятую для налогообложения, возникает вычитаемая временная разница, и, как следствие, отложенный налоговый актив (ОНА). Если сумма расходов, отраженная в бухгалтерском учете меньше, чем сумма расходов, принятая для исчисления налога на прибыль возникает налогооблагаемая временная разница, и, как следствие, отложенное налоговое обязательство. Рассмотрим возникновение разниц на основании данных нашего примера.

При расчете методом средней себестоимости, сумма относимая на себестоимость составляет 806 334,70 рублей, при методе ФИФО – 801 000,00 рублей, при методе ЛИФО 805 000,00 рублей.

| Применяемая оценка МПЗ для целей | Возникающие разницы | ОНА/ОНО | |

| Бухгалтерского учета | Налогообложения | ||

| По средней себестоимости 806 334,70 |

С применением метода ФИФО 801 000,00 |

Вычитаемая временная разница | ОНА |

| По средней себестоимости 806 334,70 |

С применением метода ЛИФО 805 000,00 |

Вычитаемая временная разница | ОНА |

| С применением метода ФИФО 801 000,00 |

По средней стоимости 806 334,70 |

Налогооблагаемая временная разница | ОНО |

| С применением метода ФИФО 801 000,00 |

С применением метода ЛИФО 805 000,00 |

Налогооблагаемая временная разница | ОНО |

Оптимальным методом оценки МПЗ для целей налогового учета в организациях, применяющих упрощенную систему налогообложения, является метод ФИФО, поскольку способ оценки МПЗ по средней себестоимости для целей налогового учета расходов при УСН не позволяет соблюдать требования ст. 346.17 НК РФ, в части контроля оплаты расходов. При этом у организации сохраняется возможность вести учет МПЗ «по средней» в бухгалтерском учете.

Конечно, возникновение разниц между бухгалтерским и налоговым учетом приводит к усложнению учетного процесса, как следствие к большему количеству ошибок. Однако конъюнктура рынка, наличие множественных подходов пользователей бухгалтерской отчетности (например, организации выгодно показать прибыль для выплаты дивидендов в большем размере) и последние изменения в законодательстве увеличивают количество ситуаций, когда эти разницы возникают. Кроме того, если номенклатура материалов (товаров) невелика и у бухгалтера есть возможность партионного учета, следует задуматься, а так ли удобен и практичен с точки зрения налогообложения метод средневзвешенной оценки.

Методы списания производственных материалов в бухучете

С 01.01.2021 учет МПЗ регулируется новым ФСБУ 5/2019 «Запасы» (утв. приказом Минфина от 15.11.2019 № 180н), ПБУ 5/01 утратило силу.

Алгоритм учета материалов по ФСБУ 5/2019 подробно описали эксперты КонсультантПлюс. Оформите пробный доступ к системе и переходите в Путеводитель. Это бесплатно.

П. 36 ФСБУ 5/2019 (до 01.01.2021 — п. 16 ПБУ 5/01) допускает 3 варианта списания МПЗ:

- по себестоимости единицы запасов (СЕЗ);

- средней себестоимости (СРС);

- методом ФИФО.

Выбранный фирмой метод списания необходимо закрепить в учетной политике и применять последовательно от периода к периоду. В течение года сменить применяемый метод можно только в одном случае: если данный способ отменен законодательно.

Выбор метода списания материально-производственных запасов — важный организационно-учетный момент, поскольку стоимость МПЗ формирует себестоимость готовой продукции и в конечном счете влияет на величину исчисленной по нормам бухучета прибыли.

Каждый из способов имеет свои особенности:

- ФИФО позволяет учитывать в себестоимости реализованной продукции (работ, услуг) стоимость самых ранних по времени закупок материальных ресурсов;

- СЕЗ дает возможность списать материалы по цене приобретения;

- СРС удобен при большом разнообразии ассортимента МПЗ.

Смотрите примеры расчета средней себестоимости и расчета себестоимости способом ФИФО в КонсультантПлюс. Пробный доступ к системе предоставляется бесплатно.

Фирмы, применяющие автоматизированные учетные системы, по избранному методу учета формируют алгоритмы, с помощью которых автоматизируется процесс списания материалов.

У микропредпиятий, применяющих упрощенные способы учета и отчетности, есть возможность списывать МПЗ единовременно в полной сумме, а не постепенно по мере использования (п. 2 ФСБУ 5/2019, до 01.01.2021 — п. 13.2 ПБУ 5/01).

Пример упрощенного учета затрат на приобретение запасов микропредприятием можно посмотреть в КонсультантПлюс, получив бесплатный пробный доступ к системе.

Отраслевые нюансы списания материалов

Описанные в предыдущем разделе методы списания МПЗ едины для всех фирм независимо от их отраслевой принадлежности. Однако отраслевая специфика все же оказывает влияние на порядок списания материалов.

Так, у производственных организаций регулярно образуются остатки незавершенного производства. С 2021 года НЗП классифицируется, как МПЗ, и учитывается по правилам, которые устанавливает новый ФСБУ 5/2019 «Запасы». Организовать учет НЗП в соответствии с новым стандартом вам поможет Готовое решение от КонсультантПлюс. Пробный доступ к этому и другим материалам системы предоставляется бесплатно.

И конечно, отраслевые нюансы списания МПЗ есть у таких отраслей, как строительство и сельское хозяйство.

Строительство

Специфичным нюансом данной отрасли является разнообразие списываемых материалов и оформляемых при этом первичных документов.

Для документального обоснования списания материалов в строительстве необходим целый набор документов:

- ежемесячные отчеты о расходе МПЗ в строительстве (в сопоставлении с нормативным расходом);

- сметы (локальные и объектные) с указанием сметного расхода материалов по видам работ;

- материальные отчеты материально-ответственных лиц (прорабов, мастеров или начальников участков);

- утвержденные руководителем строительной фирмы производственные нормы расхода основных строительных материалов;

- журналы учета выполненных работ по каждому строительному объекту.

Кроме того, строительная специфика заключается в необходимости ежемесячной оценки израсходованных материалов открытого хранения: щебня, песка, гравия и прочих сыпучих материалов. Их расход в течение месяца документально не оформляется, и для определения фактического расхода остатки материалов необходимо инвентаризировать. По результатам такой инвентаризации производится списание МПЗ.

Если у вас есть доступ к КонсультантПлюс, смотрите Типовую ситуацию «Как списать материалы в строительстве». Если доступа нет, оформите бесплатный пробный доступ к системе и изучите рекомендации.

Сельское хозяйство

Для списания материалов сельхозпредприятием также требуются специфические первичные документы (наряду с повсеместно применяющимися требованиями, такими как накладные и лимитно-заборные карты).

Среди них, к примеру, можно назвать:

- акт расхода семян и посадочного материала (составляется агрономами или иными специалистами после окончания сева или посадки культур);

- ведомость учета кормов (ведется с целью учета ежедневной выдачи кормов на ферме в соответствии с планом кормления животных и утвержденным рационом);

- акт на выбытие животных и птицы (оформляется в случае падежа, вынужденной прирезки или забоя животных).

Однако просто заполнить акт или ведомость недостаточно. Необходимо профессиональное обоснование того или иного события. Например, при падеже животных списание их стоимости будет обоснованным, если в акте объективно и всесторонне раскрыты причины выбытия животных и обозначен диагноз. При этом если животное погибло по вине работника сельхозпредприятия, его стоимость отражается в учете в виде задолженности данного работника (с дооценкой до рыночной цены) и взыскивается с него в установленном порядке.

Об особенностях списания МПЗ см. статью «Порядок списания материалов в бухгалтерском учете (нюансы)».

По какой стоимостной оценке производится списание пришедших в негодность материальных запасов

В процессе обычной деятельности фирмы нередки случаи списания материалов, пришедших в негодность. Этот процесс обладает своими учетными нюансами в зависимости:

- от нормативов списания МПЗ (в пределах или сверх норм);

- наличия доказанности вины работников фирм или иных лиц в порче материалов.

Стоимость испорченных (пришедших в негодность) материалов списывается в пределах норм естественной убыли на счета производственных затрат, а сверх норм — на прочие расходы.

Важно! Рекомендация от КонсультантПлюс

Сумму возмещения, подлежащую получению от виновного лица или удержанию из его заработной платы, включите…

Как учесть возмещение от виновного лица, смотрите в КонсультантПлюс. Пробный доступ бесплатен.

Как составить приказ о списании материальных запасов — форма и образец

Процедура списания состоит из нескольких этапов, среди которых существенное место занимает распоряжение руководителя о назначении комиссии, которой поручено провести необходимые мероприятия.

Если возникает необходимость, в документе можно привести регламент работы комиссии. Однако обычно порядок работы такого формирования устанавливается в начале работы компании, чтобы не расписывать его каждый раз.

При выборе именно такого варианта в очередном приказе остается отразить: название компании, порядковый номер и дату распоряжения, цель формирования комиссии, ее персональный состав и, наконец, подпись директора.

Образец приказа о создании комиссии по списанию материальных запасов вы можете посмотреть на нашем сайте.

Скачать образец приказа

Как выглядят проводки по списанию материалов по различным основаниям

Списание материалов подразумевает набор документально оформленных операций, в результате которых кредитуется основной счет по учету МПЗ — счет 10 «Материалы». При этом дебетуются «затратные» счета (20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные затраты», 26 «Общехозяйственные затраты» и др.), а также счета по учету прочих расходов (91 «Прочие доходы и расходы») и финансовых результатов (99 «Прибыли и убытки»).

Основные проводки по списанию материалов приведены в таблице.

|

Дебет счета |

Кредит счета |

Описание |

|

20 |

10 |

Списание стоимости материалов в основное производство |

|

23 (25, 26) |

10 |

Учет расхода материалов, отпущенных для нужд вспомогательных производств (общепроизводственных или общехозяйственных нужд) |

|

94 |

10 |

Списание балансовой стоимости материалов при их порче, хищении, моральном устаревании или истечении срока годности |

|

99 |

10 |

Списание материалов, утраченных в результате стихийных бедствий |

|

91.2 |

10 |

Выбытие материалов при их безвозмездной передаче |

Детальное изучение проводок по списанию МПЗ продолжите с помощью материалов нашего сайта. См., например, статью «Бухгалтерские проводки по учету материалов».

Является ли нарушением правил ведения бухгалтерского учета несвоевременное списание материалов при их использовании? Ответ на этот вопрос вы найдете в Готовом решении от КонсультантПлюс, если получите бесплатный пробный доступ.

Акт о списании материальных запасов — образец формы Ф-0504230 (ОКУД)

Списывать материальные запасы надлежит организациям, используя акт о списании. Для этого документа предусмотрена специальная форма 0504230 акта о списании материальных запасов, утвержденная приказом Минфина РФ от 30.03.2015 № 52н, позволяющая оформлять списание всеми существующими способами. Указанная форма акта применяется органами государственной власти, местного самоуправления, муниципальными учреждениями.

Также можно разработать собственный бланк акта о списании МПЗ и утвердить его в учетной политике.

ВАЖНО! С 01.01.2013 использование унифицированных форм документов необязательно. Организации вправе разработать собственные бланки со всеми обязательными реквизитами первичных документов и утвердить их в учетной политике. А с 01.01.2022 вступил в силу ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете», который устанавливает перечень реквизитов первичных документов, их форматы в электронном виде и порядок работы с ними. Положение о том, что документы следует хранить только на территории РФ, вступает в силу с 01.01.2024 года. Подробнее об этом мы писали в статье.

Ниже рассмотрим форму Ф-0504230.

В шапке акта проставляется его номер по порядку, дата составления, состав комиссии, проводившей процедуру списания и приказ, которым этот состав утвержден.

В табличную форму, идущую далее, записываются данные по расходу МПЗ: названия, коды, нормы расхода, реальный расход, причины, приведшие к списанию, Дт и Кт для бухгалтерских проводок. Внизу таблицы подводятся суммарные итоги, за которым следует заключение комиссии и подписи всех ее членов, указанных в шапке акта.

Загрузить бланк акта о списании материальных запасов ОКУД 0504230 вы можете на нашем сайте:

Скачать акт о списании материальных запасов

Также вы можете скачать заполненный образец акта о списании материальных запасов.

Скачать образец акта

Итоги

Списание материалов в бухучете допустимо 3 методами: по средней себестоимости, методом ФИФО и по себестоимости единицы запасов.

Основанием для списания МПЗ служит первичный документ или комплект первичной учетной документации, оформляемый с учетом отраслевой специфики.

Содержание

- Способы оценки запасов

- Средняя себестоимость

- Способ оценки в 1С

- Момент определения расходов при выбытии запасов

- Какой документ применять для отпуска инвентаря?

- Учет материалов и инвентаря, выданных сотруднику

- Сравнение документов в 1С

- Документальное оформление списания материалов

- Прослеживаемость товаров

- Способ оценки МПЗ – ФИФО

- Расходы на продукты питания не принимаемые в НУ

- Учет запасов в разрезе МОЛ

- Списание МОС в НУ

Способы оценки запасов

В БУ возможны способы оценки запасов при выбытии:

- по себестоимости каждой единицы;

- по средней себестоимости;

- ФИФО по себестоимости первых по времени поступления единиц.

Можно:

- выбрать один способ для всех запасов;

- выбрать разные способы по группам запасов, имеющих сходные свойства и характер использования.

Закрепить в УП по БУ

В НУ аналогичные способы (п. 8 ст. 254 НК РФ).

Средняя себестоимость

Порядок применения оценки запасов по средней себестоимости:

- по итогам периода, определяемого организацией (месяц, декада и др.) – в 1С средневзвешенная оценка;

- по мере поступления каждой новой партии запасов.

Закрепить в УП по БУ (п. 39 ФСБУ 5/2019).

Способ оценки в 1С

В 1С задается общий способ оценки в БУ и НУ при выбытии запасов:

- материалов (10 счет);

- товаров (41 счет);

- готовой продукции (43 счет).

Способы оценки:

- по средней стоимости;

- ФИФО.

Способ оценки предопределен в программе для запасов, учитываемых на счетах учета 003, 41.12 (средняя) и 004 (ФИФО).

Момент определения расходов при выбытии запасов

БУ

Стоимость выбывающих запасов признается расходом периода, в котором:

- признана выручка от их продажи;

- произошло выбытие (списание) запасов.

НУ

Прямые расходы относятся к расходам в момент реализации продукции, работ, услуг, товаров в стоимости которых они учтены (ст. 318 НК РФ).

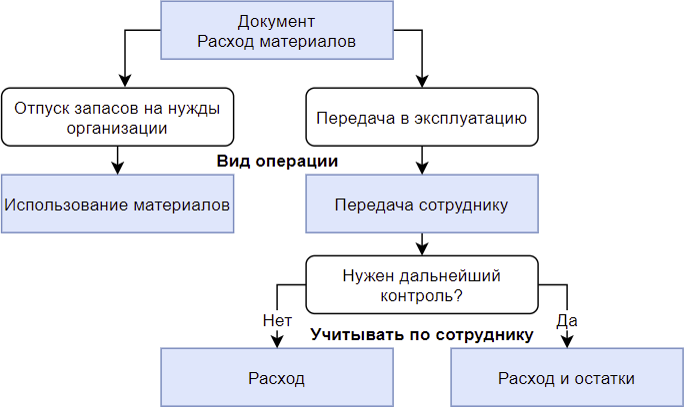

Какой документ применять для отпуска инвентаря?

Каким документом в 1С оформлять списание инвентаря с 2021 – Расход материалов или Передача материалов в эксплуатацию? Чем отличаются эти документы и каким лучше пользоваться?

Документ Расход материалов заменил и расширил документ Требование-накладная.

Склад – Расход материалов

Учет материалов и инвентаря, выданных сотруднику

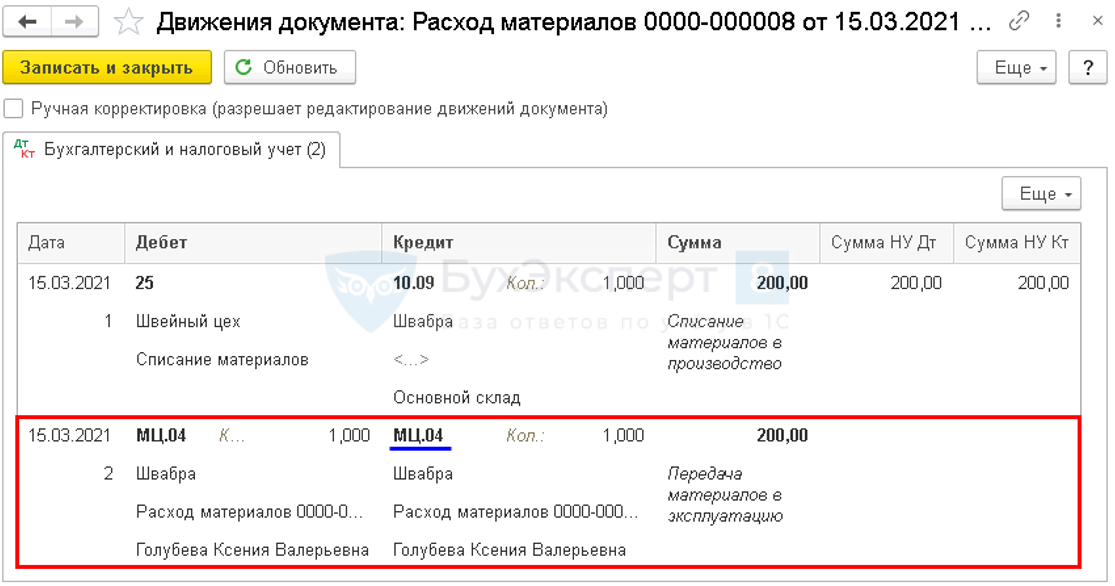

15 марта уборщице Швейного цеха были выданы для работы материалы, инвентарь, которые будут использованы в течение 12 месяцев:

- Средство для мытья полов — 1 шт. стоимостью 250 руб.;

- Ветошь для мытья пола — 2 шт. стоимостью 300 руб.;

- Швабра — 1 шт. стоимостью 200 руб.

Необходимо обеспечить контроль только за передаваемым сотруднику инвентарем.

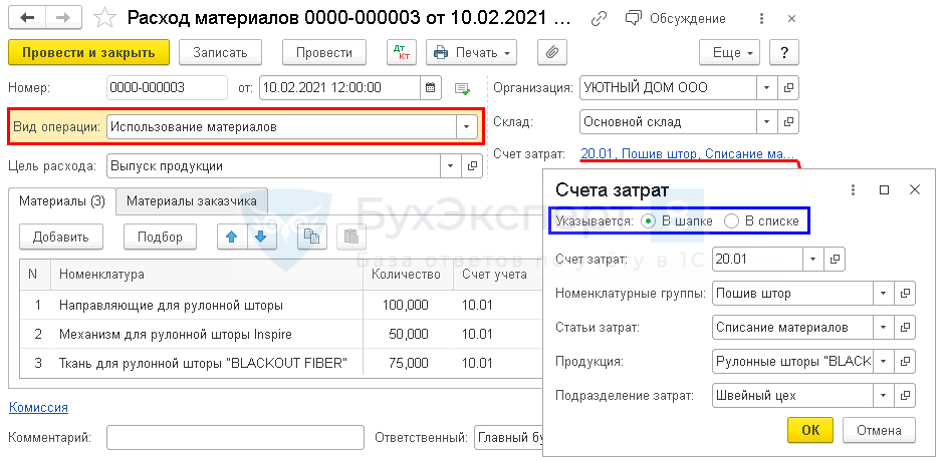

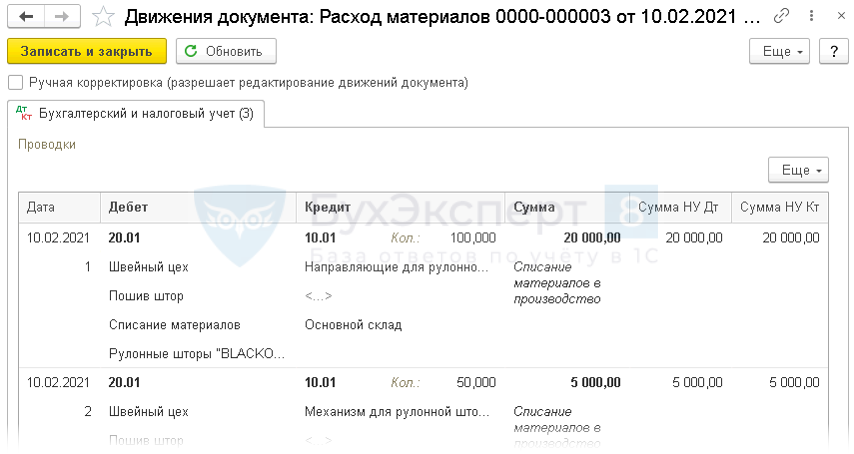

Документ Расход материалов — Вид операции Использование материалов

Документ Расход материалов — Вид операции Передача сотруднику

Учитывать по сотруднику – Расход и остатки

Учитывать по сотруднику – Расход

Сравнение документов в 1С

Документальное оформление списания материалов

Из документа Расход материалов можно распечатать по кнопке Печать:

- Требование-накладная;

- Требование-накладная (М-11);

- Акт на списание материалов.

Прослеживаемость товаров

Применяем списание материалов по средней себестоимости. Нужно ли в 1С менять способ оценки МПЗ при выбытии в связи с вводом прослеживаемости товаров с 01.07.2021? Прослеживаемость без партионного учета не обеспечить?

В 1С прослеживаемость товаров реализована отдельным функционалом с отдельным параллельным учетом по регистрационным номерам партии товаров (РНПТ). Необходимости переходить на партионный учет и менять Способ оценки МПЗ для БУ и НУ в целях прослеживаемости нет.

Способ оценки МПЗ – ФИФО

Как поменять в Учетной политике Способ оценки МПЗ? Поле не активно, по умолчанию установлено ФИФО?

Способ оценки МПЗ ФИФО установлен по умолчанию, если:

- применяется УСН (доходы – расходы);

- ИП на ОСНО.

В остальных случаях можно выбрать из двух вариантов:

- ФИФО;

- По средней.

Расходы на продукты питания не принимаемые в НУ

Организация на ОСНО. Хотели упростить учет и в документе поступления сразу относить продукты в офис (чай, сладости) на 91.02 не принимаемые в НУ. Автоматически выбирается 91.02 Прочие расходы (принимаемые в НУ). Попробовали делать ручную корректировку, но тогда требуется убирать сумму из НУ. Раньше использовали 10, а потом уже на 91.02. Есть иной способ?

Для управленческих запасов используется счет 10.21.1. Данный счет удобно использовать, когда для НУ нужно оформить Акт на списание материалов.

Если расходы не принимаются в НУ, то можно запасы сразу учесть в расходах по Дт 91.02. Для корректного отражения не принимаемых затрат в НУ в документе Поступление (акт, накладная, УПД) используйте вкладку Услуги, на вкладке Товары нельзя указать аналитику по Счету затрат.

Учет запасов в разрезе МОЛ

Можно ли вести счет 10.21 в разрезе материально ответственных лиц (МОЛ)? Попробовали так делать, но идет корректировки закрытием месяца. И сумма по НУ и БУ не совпадает. У нас много инвентаря, который хотелось бы учитывать в разрезе МОЛ.

Счет 10.21 «Малоценное оборудование и запасы» НЕ предназначен для учета в разрезе МОЛ, для него предусмотрено три Субконто:

- Номенклатура, Партии, Склады.

Аналитики МОЛ нет. Можно сделать Склад = МОЛ, но это неудобно, если много МОЛ.

На текущий момент контролировать инвентарь по МОЛ можно на забалансовом счете МЦ.04:

- оформите выдачу документом Расход материалов – Передача сотруднику.

Списание МОС в НУ

Можно ли сразу списать и в БУ, и в НУ МОС, отразив их на МЦ.04? Или в НУ эта сумма может «висеть» годами?

ФСБУ 5/2019 определяет правила ТОЛЬКО для БУ, НУ регулирует НК РФ, в котором материальные затраты относятся на расходы в момент (ст. 254 НК РФ):

- ввода в эксплуатацию спецодежды, инструментов, приспособлений, инвентаря, приборов.

В НУ стоимость МОС может быть учтена в расходах только в момент их передачи в эксплуатацию. С этого момента осуществляется их забалансовый учет на счете МЦ.04. Вести его или нет — решать вам:

- учет забалансом необходим только для тех активов, информация о которых будет раскрыта в отчетности.

Для доступа к разделу авторизируйтесь на сайте.

См. также:

- Разъяснения по обязательному применению ФСБУ 5/2019 «Запасы» с 2021 года

- Учетная политика по учету материалов

- Партионный учет в 1С 8.3 Бухгалтерия

- Списание материалов по средней на общехозяйственные нужды

- [08.06.2021 запись] Практика применения ФСБУ 5/2019 Запасы в 1С — Часть 3

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Актуально на: 12 марта 2018 г.

0

В Учетной политике организации должен быть закреплен способ оценки выбытия материально-производственных запасов в отношении определенных групп или видов МПЗ. Одним из таких способов является способ ФИФО, т. е. оценка по себестоимости первых по времени приобретения МПЗ. Возможность применения данного способа оценки предусмотрена как в бухгалтерском, так и в налоговом учете (п. 4 ПБУ 1/2008, п. 16 ПБУ 5/01, п. 8 ст. 254, пп. 3 п. 1 ст. 268, пп. 2 п. 2 ст. 346.17 НК РФ).

Как произвести расчет себестоимости по ФИФО, покажем в нашей консультации.

Что означает способ ФИФО

Использование способа ФИФО (FIFO — First In, First Out) основывается на допущении, что МПЗ используются в последовательности их поступления. Это означает, что запасы, которые первыми поступают в производство или продажу, должны быть оценены по себестоимости первых по времени приобретений с учетом себестоимости запасов, которые числились на начало месяца. Соответственно, оценка МПЗ, которые на конец месяца находятся на складе, производится по фактической себестоимости последних по времени приобретений (п. 19 ПБУ 5/01).

А каким образом рассчитать себестоимость по методу ФИФО?

При применении бухгалтерских программ использование метода ФИФО устанавливается как параметр бухгалтерского и налогового учета в настройках системы. Соответственно, и себестоимость при выбранном методе рассчитывается автоматически.

Но чтобы проверить правильность расчета или произвести такой расчет самостоятельно, алгоритм определения себестоимости МПЗ по методу ФИФО нужно знать.

Пример такого расчета приведен в Приложении № 1 к Приказу Минфина от 28.12.2001 № 119н.

Покажем пример расчета себестоимости при методе ФИФО на условных цифровых данных. Для удобства понимания расчет будет представлен за 2 последовательных месяца. В расчете показано, что если на 01.02.2018 не было остатков МПЗ, то февральское расходование 400 единиц МПЗ производится, начиная с самой первой партии прихода. Соответственно, по цене партии 1 списано 100 шт., по цене партии 2 – 275 шт., а по цене партии 3 – только 25 шт. (400 – 100 – 275). Следовательно, остаток партии 3 переходит на 01.03.2018. И именно с партии 3 начинается расходование МПЗ в марте 2018 года. На 31.03.2018 в остатке организации будут числиться МПЗ из партии 4 (275 шт. по 8 руб./шт.) и МПЗ из партии 5 (200 шт. по цене 7 руб./шт.).

Скачивание формы доступно подписчикам или по временному доступу

Скачать

![]()

Скачивание формы доступно подписчикам или по временному доступу

Скачать

.

О том, как производится расчет средней себестоимости МПЗ, мы рассказывали в отдельном материале.