поделиться знаниями или

запомнить страничку

- Все категории

-

экономические

43,627 -

гуманитарные

33,648 -

юридические

17,917 -

школьный раздел

611,615 -

разное

16,897

Популярное на сайте:

Как быстро выучить стихотворение наизусть? Запоминание стихов является стандартным заданием во многих школах.

Как научится читать по диагонали? Скорость чтения зависит от скорости восприятия каждого отдельного слова в тексте.

Как быстро и эффективно исправить почерк? Люди часто предполагают, что каллиграфия и почерк являются синонимами, но это не так.

Как научится говорить грамотно и правильно? Общение на хорошем, уверенном и естественном русском языке является достижимой целью.

Предприятие планирует себестоимость реализованной продукции 2.000.000 руб., в т.ч. постоянные затраты — 400.000 руб. и переменные затраты — 75 % от объема реализованной продукции. Каким планируется объем продаж?

Переменные затраты составят = 2 000 000 – 400 000 = 1 600 000 руб.

Тогда объем продаж = 1 600 000 * 100 / 75 = 2 133 133 руб.

Выбрать правильный ответ: а) 2.133.333 руб.; б) 2.400.000 руб.; в) 2.666.667 руб.; г) 3.200.000 руб.

- Предприятие планирует снизить материальные затраты в себестоимости изделия на 5%. Определить, на сколько процентов

- Предприятие планирует с трех своих Баз направлять четырем клиентам Х, Y, Z и W

- Предприятие планирует строительство нового цеха. Стоимость проекта — 209 000 тыс. руб. Предприятие располагает

- Предприятие планирует увеличить выручку, которая составляет 100 000 руб., на 20%.

Совокупные переменные затраты составляют для - Предприятие планирует увеличить объем реализации с 500 до 550 тыс. руб. Общие переменные расходы

- Предприятие планирует через 5 лет заменить установку стоимостью $25 тыс. Предприятие подписало договор с

- Предприятие, планируя организовать производство детских автомобилей, выбирает из двух возможных вариантов реализации инвестиционных проектов:

- Предприятие планирует приобретение оборудования на сумму 200 тыс. рублей. Доходы от эксплуатации составят в

- Предприятие планирует провести модернизацию производства. Инвестиции в проект составляют 11200 тыс. руб. Денежные потоки

- Предприятие планирует продажу товара А по 3,5 тыс. руб. за единицу. Оно может приобрести

- Предприятие планирует произвести строительство нового цеха. Стоимость проекта строительства — 74 000 тыс. руб.

- Предприятие планирует развитие производства. Менеджеры компании рассматривают варианты реализации проекта инвестирования, для которых известны

- Предприятие планирует:

Реализовать за год изделие А (с учетом прогноза спроса):

— количество изделий 35 200 - Предприятие планирует сбрасывать в водоток сточные воды с максимальным расходом 1,7 м3/с. Ниже по

![Задачи и их решение по БУУ [07.10.07]](https://studrb.ru/files/works_screen/1/53.png)

Тема: Задачи и их решение по БУУ

Раздел: Бесплатные рефераты по бухгалтерскому управленческому учету

Тип: Задача | Размер: 19.52K | Скачано: 1079 | Добавлен 07.10.07 в 10:52 | Рейтинг: +47 | Еще Задачи

Задача 1.

Предприятие планирует себестоимость реализованной продукции 2.000.000 руб., в т.ч. постоянные затраты — 400.000 руб. и переменные затраты — 75 % от объема реализованной продукции. Каким планируется объем продаж? Выбрать правильный ответ: а) 2.133.333 руб.; б) 2.400.000 руб.

в) 2.666.667 руб.; г) 3.200.000 руб.

- Переменные затраты: 2 млн. – 400 тыс. = 1 млн.600

- (1млн.600 /75)* 100% = 2 млн. 133

Задача 2.

Предприятие имеет за 2003 год следующие остатки на счетах:

руб.

|

Запасы |

Начальные |

Конечные |

|

Прямые материальные затраты |

55.000 |

65.000 |

|

Незавершенное производство |

96.000 |

80.000 |

|

Готовая продукция |

50.000 |

85.000 |

В течение 2003 года произведены следующие затраты:

руб.

|

Куплено прямых материалов |

400.000 |

|

Прямые трудовые затраты |

220.000 |

|

Общепроизводственные расходы |

330.000 |

Определить себестоимость произведенной и проданной в 2003 году продукции.

а)Начальное сальдо 55 тыс.+400 тыс. Обороты = 455 тыс.

б) 455 тыс.-65 тыс.=390 тыс. (списано на производство Д20 К10)

2. Незавершенное производство 20 счет

а) Сальдо на начало 96 тыс.+Дебетовые обороты 390+220+330)=1036 – 80 сальдо на конец = 956 себестоимость произведенной продукции (Д43 К20).

3. Готовая продукция 43 счет:

а) Сальдо на начало 50 тыс.+ дебетовые обороты 956 тыс.- сальдо на конец периода 85 тыс. = 921 тыс. себестоимость проданной продукции (Д90 К20)

Задача 3.

Предприятие производит и продает ручки. Переменные затраты — 3 руб. на каждую ручку, постоянные затраты — х. Предприятие может продавать 600.000 ручек по 5 руб. и иметь от этого прибыль 200.000 руб. или может продавать 350.000 ручек по 6 руб. и 200.000 ручек по 4 руб. каждая. Какую альтернативу выберет предприятие ?

1 вариант:

считаем выручку: объем продаж* цену = 600 000 * 5 = 3 млн. руб.

переменные затраты: 600 тыс.*3 = 1млн.800 тыс.

Выручка = Совокупн.перем.затр.+Постоянн. Затр.+ Прибыль

3 млн. = 1 млн.800 тыс.руб. + Х + 200 тыс.

Постоянные затраты = выручка – совок.затр.- прибыль (3 млн.-1млн.800 – 200 тыс.) = 1 млн. руб.

2 вариант:

считаем выручку: объем продаж* цену=350 тыс.*6 руб. = 2 млн.100 тыс. руб.

200 тыс.*4 руб. = 800 тыс. руб.

_______________________________

2 млн. 900 тыс. руб.

переменные затраты: (350 тыс.+200 тыс)*3 руб.= 1 млн.650 тыс.

Прибыль = Выручка – переем. Затраты – постоян. Затраты=

2 млн.900 – 1млн.650 тыс. -1 млн. = 250 тыс.

Второй вариант предпочтительнее.

Задача 4.

При планировании затрат для определенного полупеременного вида расходов была выведена следующая функция нормативных издержек:

Кнорм=3000+0,45 х

За отчетный период выпущено 8000 изделий и потреблено 5000 единиц ресурсов при фактической цене 2 д.е. за единицу. Плановая цена ресурса была установлена в размере 1,80 д.е.

Определите:

а) отклонение от цены ресурса;

б) отклонение от нормы потребления ресурса.

Решение:

а) 1. Нормативная величина ресурса:

Х=8 тысяч изделий

Кнорм=3000 + 0,45 Х=3000+0,45*8000=6600.

2. Отклонение от цены ресурса:

(фактическая цена – нормативная)* фактическое потребление ресурсов

(2-1,8)*5000=1000.

Поскольку фактическая цена выше нормативной, то отклонение неблагоприятное.

Б) Фактическое отклонение: (факт. Кол-во – нормативное кол-во)*1,8=-(5000-6600)*1,8= — 2880. Отклонение благоприятное, т.к.фактическое ниже нормативного.

2-ой вариант решения задачи: обшее отклонение

(фактическое отклонение в шт.*фактическое отклонение в стоимости)-(фактическое потребление – нормативное)=(5000*2)-(6600*1,8)= — 1800

так же благоприятное отклонение

Задача 5.

Компания производит музыкальные инструменты, в т.ч. органы. Модель нового органа очень перспективна и имеет большой потенциальный рынок. Ниже приведена смета затрат по новой модели органа на 2003 год:

|

Переменные затраты на единицу |

руб. |

|

Прямые материальные затраты |

2.300 |

|

Прямые трудовые затраты |

800 |

|

Общепроизводственные расходы |

600 |

|

Затраты на реализацию |

500 |

|

Суммарные постоянные затраты |

руб. |

|

Общепроизводственные расходы |

195.000 |

|

Затраты на рекламу |

55.000 |

|

Административные расходы |

68.000 |

Цена продажи одного органа — 9.500 руб.

ТРЕБУЕТСЯ:

1. Рассчитать критическую точку для 2003 года.

2. Компания продала 65 органов в 2003 году. Сколько прибыли она получила ?

Решение:

1)9500Х – (2300+800+600+500)Х – 318000(постоян.затр), Х=60

2) 9500*65 -4200*65 -318000=617500-273000-318000=26500

Задача 6.

Фабрика желает сократить свои запасы определенного вида прямых материалов на 40 %. Запасы этого вида материалов в начале сметного периода составляют 120.000 галлонов. Фабрика планирует произвести 84.000 единиц продукта. На каждую единицу требуется 2,5 галлона прямого материала. Сколько этого материала необходимо закупить в течение сметного периода ? Указать правильный ответ: а) 138.000 галлонов; б) 258.000 галлонов; в) 64.800 галлонов; г) ни один из перечисленных ответов не верен.

1)120000*40%=48000 галлонов

2) 120000-48000=72000 галлонов

3) 84000*2,5=210000

4)120000+210000-72000=250000

Задача 7.

Предприятие начало свою работу в 2003 году. Доступна следующая информация.

|

Приобретено товаров за год на сумму |

350.000 руб. |

|

Запасы товаров на 31 декабря 1994 года |

70.000 руб. |

|

Поступило средств от покупателей |

200.000 руб. |

Все товары продавались по цене, которая на 40 % выше затрат на их приобретение. Предполагая, что все продажи осуществляются в кредит и что все деньги будут получены, какое сальдо будет на счете 62 “Расчеты с покупателями и заказчиками” на 31 декабря 2003 года?

- 350000-70000=280000* 1,4 = 392000 (1, 4 это 140% т.е. превышение на 40%)

- 392000-200000=192000 сальдо дебетовое Д62 К90

Д51К62 200 000

Задача 8.

В течение планируемого периода производственная компания рассчитывает продать в кредит товаров на сумму 219.000 руб. и получить за продажу 143.500 руб. Предполагается, что других поступлений денежных средств не ожидается, что общая сумма выплат и платежей в бюджетном периоде составит 179.000 руб. и что сальдо на счете “Денежные средства” должно равняться минимум 10.000 руб. Какую сумму необходимо дополнительно привлечь в планируемом периоде ?

143000-179000-10000= -46000 рублей.

Задача 9.

Компания подготовила смету денежных средств за ноябрь. Известна следующая информация, касающаяся запаса товаров:

|

Запасы на начало ноября |

180.000 руб. |

|

Планируемая себестоимость проданных товаров за ноябрь |

900.000 руб. |

|

Планируемые запасы на конец ноября |

160.000 руб. |

|

Планируемые платежи в ноябре за закупки, сделанные в октябре |

210.000 руб. |

|

Планируемые платежи в ноябре за закупки, сделанные в ноябре |

80 % |

Рассчитайте все планируемые выплаты в ноябре по закупкам.

1)Запасы на начало известны, запасы на конец ноября известны, найдем сумму приобретенных запасов в ноябре:

(160000+900000)-180000=880000руб.

2)Сумма платежей по закупкам ноября: 880000*80%=704000 руб.

3) Все выплаты:704000+210000=914000

Задача 10.

Известна следующая информация:

|

Вариант I |

Вариант II |

|

|

Начальное сальдо |

4.200 руб. |

3.700 руб. |

|

Ожидаемое поступление денежных средств |

98.000 руб. |

73.600 руб. |

|

Ожидаемые платежи |

89.000 руб. |

80.900 руб. |

|

Желаемое минимальное конечное сальдо |

8.000 руб. |

9.500 руб. |

Найдите оценочную сумму средств, которую необходимо занять. Или она окажется достаточной для выплаты займов и процентов?

1)4200+98000-89000-8000=5200 средств достаточно.

2)3700+73600-80900-9500=-13100 средств недостаточно

Задача 11.

Фирма произвела в данном году 200.000 единиц продукции. Общие производственные затраты составили 400.000 руб., из них 180.000 руб. постоянные затраты. Предполагается, что никаких изменений в используемых производственных методах и ценах не произойдет. Определите общие затраты для производства 230.000 единиц продукта в следующем году, составив гибкую смету.

Переменные затраты: 400000-180000=220000

Переменные затраты на единицу продукции: 220000/200000=1,1

Следующий период:

1,1 Х *230000(общие затраты)=253000 +180000=433000 рублей

Задача 12.

Директор автобусного парка пытается оценить затраты работы парка из 20 автобусов. Две основные составляющие этих затрат:

- горючее — 18 руб. на 100 км

- амортизация — 900 руб. в год на один автобус

Составить гибкую смету затрат на горючее и амортизацию для двадцати автобусов для пробегов 10.000, 20.000 и 30.000 на каждый.

1)Амортизация: 900 руб *Х, 900*20=18000руб постоянных затрат

2)Сколько горючего на единицу продукции (за Х берем объем)

на 1 км: 18 руб:100=0,18 руб.

у=а(18000) + 0,18*Х

у=18000+0,18*10000=19800 руб.

у=18000+0,18*20000=21600руб.

у=18000+0,18*30000=23400 руб.

Задача 13.

Компания производит и продает товары А и Б. Из-за отсутствия у нее достаточного количества станков компания располагает только 2 тыс. машино-часов в неделю. Исходные данные задачи следующие:

|

Наименование показателей |

Товар А |

Товар Б |

|

Производительность станка в час (штук) |

3 |

1 |

|

Цена за единицу, руб. |

30 |

45 |

|

Переменные производственные затраты, руб. |

21 |

27 |

|

Постоянные накладные расходы, руб. |

50 |

50 |

Дайте рекомендации руководству о том, какой из двух вышеуказанных товаров следует производить.

- 2тыс/3 цена за единицу=670

- 670*30 реализация выручка=20100

- выручка-(количество* перем расх)- постоянные расх = 2010050 = прибыль=19987

1.1)2тыс/1=2000

1.2)2000*45=90000 цена реализации

1.3) прибыль= 90000-1*45-50=89905

Задача 14.

В начале ноября запас материала А на складе составляет 440 единиц общей стоимостью 2.200 руб. В течение месяца были получены следующие поставки:

|

Количество единиц |

Общая стоимость, руб. |

|

|

08.11.199Х |

400 |

1.800 |

|

15.11. 199Х |

400 |

2.200 |

|

22.11.199Х |

400 |

2.400 |

Данные об отпуске материала в ноябре:

|

Количество единиц |

|

|

02.11.199Х |

300 |

|

09.11.199Х |

50 |

|

22.11.199Х |

300 |

Оцените запасы материала А на конец месяца, используя метод ФИФО и ЛИФО. Сравните полученные результаты.

ФИФО

Израсх в нояб. по цене остатка в т.ч. остатка 300*5=1500; 50*5=; 90*5=; 210*4,5=. Итого 650 на сумму 3145 руб.

Остаток на 30.11: 990 шт *6(по последней партии)=5940.

ЛИФО

Израсх в нояб. по цене в т.ч. по цене 3 партии 400*6=;250*5,5=; Итого 650 на сумму 3775 руб.

Остаток на 30.11: 990 шт *4,5 (по 1-ой партии)=4455.

Задача 15.

На производственном участке за прошедшие десять отчетных периодов при различной степени нагрузки на рабочие места имели место следующие фактические затраты (табл. 1)

Таблица 1

|

Отчетный период |

Объем продукции, ед. |

Фактически затраты, тыс. д.е. |

|

1 |

980 |

4150 |

|

2 |

920 |

3810 |

|

3 |

1060 |

4020 |

|

4 |

1290 |

5070 |

|

5 |

1570 |

5430 |

|

6 |

1780 |

5960 |

|

7 |

1820 |

6890 |

|

8 |

1040 |

4050 |

|

9 |

1120 |

4420 |

|

10 |

1080 |

4350 |

Произведите деление затрат в зависимости от степени их переменности по методу высшей и низшей точек. Определите мини -, макси-функцию затрат и найдите их прогнозируемую величину при 2000 ед. объема.

1)дельта затрат = затраты мах. – затраты мин. = 6890-3810= 3080

дельта выпуска = 1820-920 = 900

Удельные переменные = дельтаХ затрат/дельта Х объем =3080/900=3422

2) рассчитаем величину совокупных переменных расходов в наивысшей и низшей точке:

3422*920=3148,44

3422*1820=6228,44

Общая сумма издержек в периоде 2 составила 3810, следовательно на долю постоянных расходов в минимальной точке 3810 – 3146 = 662 ; в периоде 7, в максимальной точке — 6890- 6224 = 662

Отсюда поведение расходов можно описать формулой: У= 662 + 3,42 Х.

У= 662+3422 *2000

У= 662+6844000, У=6844662 – совокупные расходы

Задача 16.

На предприятии за отчетный период имели место следующие затраты:

стоимость основных материалов 100000 д.е.;

зарплата по изготовлению продукции 50000 д.е.;

общие затраты на материалы 10000 д.е.;

общие затраты по зарплате 20000 д.е.;

прочие общие издержки производства 140000 д.е.;

общие расходы по сбыту 30000 д.е.;

общие затраты по управлению 90000 д.е.;

1. Определите процентную ставку распределения накладных расходов пропорционально прямым затратам.

2. Какова себестоимость единицы продукции, если на нее расходуются 400д.е. затрат на материалы и 600 д.е. на зарплату за основную производственную работу по изготовлению?

3. Определите процентные ставки распределения общих материальных расходов, прочих общих издержек производства и расходов на управление и сбыт для исчисления себестоимости единицы продукции по позаказному методу калькулирования.

Базы распределения этих затрат следующие (табл. 1)

Таблица 1

|

Виды затрат |

Базы распределения |

|

1. Общие материальные расходы |

Стоимость основных материалов |

|

2. Прочие общие издержки и зарплата |

Зарплата по изготовлению продукции |

|

3. Расходы по управлению и сбыту |

Совокупная величина затрат без распределяемой суммы расходов по управлению и сбыту |

Выскажите суждения об обоснованности приведенных баз распределения.

Решение:

- Всего прямых затрат: 100+50=150 тыс.руб.

- Косвенных затрат:10+20+140+30+90+=290

- Бюджетная ставка накладных расходов =

- Себестоимость единицы продукции (накладные расходы): (600+400)*1,93=1930 руб.

- Общая себестоимостьединицы продукции 600+400+1930=2930 руб.

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Бесплатная оценка

+47

07.10.07 в 10:52

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Задачи на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Задачи для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Добавить работу

Если Задача, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.

Похожие работы

- Задача №8 по БУУ (ОАО «БытХим»)

- Задача №7 по БУУ (ООО «ТПЗ-Сервис»)

- Задача №10 по БУУ (ОАО «Каскад»)

- Задачи по дисциплине бухгалтерский управленческий учет

- Задачи-онлайн по БУУ

- Практическая работа по БУУ Вариант №10 (ОАО «Добрые традиции»)

- Практическая работа по БУУ Вариант №3 (ОАО «Термопласт»)

- Практическая работа по БУУ Вариант №2 (Компания «Сирень»)

- Практическая работа по БУУ Вариант №3 (ООО «Городская налоговая консультация»)

Добавить в «Нужное»

Себестоимость реализованной продукции

В процессе ведения бухгалтерского учета и анализа соответствующие структурные подразделения хозяйствующего субъекта рассчитывают показатели, которые характеризуют эффективность деятельности предприятия. Рассчитываемые показатели характеризуют и уровень эффективности управления хозяйствующим субъектом, соотношение между полученной прибылью и произведенными затратами. Одним из этих показателей является себестоимость реализованной продукции.

Понятие себестоимости продукции, которая реализована

В общем смысле под себестоимостью продукции понимается совокупность всех затрат, которые связаны с производством и реализацией продукции, причем эти затраты представлены в денежном выражении. На практике возникают случаи, когда не вся продукция, которая была произведена за отчетный период, сразу реализована в данный промежуток времени. В этом случае рассчитывается себестоимость реализованной продукции как совокупность затрат относительно той продукции, которая была реализована в этом отчетном периоде.

Формула расчета себестоимости продукции, которая реализована

Для того, чтобы определить показатель себестоимости продукции, которая реализована за отчетный период, необходимо рассчитать:

- полную себестоимость произведенной продукции за отчетный период;

- переходящие остатки той продукции, которая еще не реализована.

Для определения переходящих остатков продукции, которая еще не реализована, находят разницу между остатками готовой продукции на начало и конец отчетного периода.

Себестоимость реализованной продукции — формула:

СС реал. прод. = СС пол. прод. + Пер. ост. ГП,

где СС пол. прод. – показатель полной себестоимости продукции, руб.;

Пер. ост. ГП – переходящие остатки готовой продукции, руб.

Что входит в полную себестоимость продукции, которая реализована

У хозяйствующих субъектов возникают затраты:

- на сырье, материалы, необходимые для производства конкретного вида продукции;

- на оплату труда тем рабочим, которые непосредственно заняты производством определенного вида продукции (с отчислениями на социальные нужды);

- амортизационные расходы;

- затраты, связанные с управлением и организацией как производственных подразделений, так и всего хозяйствующего субъекта;

- те затраты, которые связаны с подготовкой к производству новых видов продукции;

- затраты, связанные с реализацией готовой продукции;

- прочие затраты хозяйствующего субъекта.

Полная себестоимость реализованной продукции представляет собой совокупность всех произведенных хозяйствующим субъектом затрат за конкретный отрезок времени при производстве данной продукции и ее реализации без учета остатков продукции, которая не реализована за определенный отчетный период. Рассчитанный показатель является качественным, характеризующим уровень использования имеющихся у хозяйствующего субъекта ресурсов при производстве и реализации продукции.

Себестоимость реализации: пример расчета

Приведем пример расчета показателя себестоимости, при условии, что даны следующие исходные данные по предприятию за отчетный период:

- полная себестоимость продукции составляет 678 589 тыс. руб.;

- остатки готовой продукции на начало отчетного периода — 56 435 тыс. руб., на конец периода — 32 567 тыс. руб.

В первую очередь рассчитываются переходящие остатки готовой продукции как разность между соответствующими показателями на начало отчетного периода и на конец отчетного периода: 56 435 – 32 567 = 23 868 тыс. руб.

Затем производится расчет себестоимости продукции, которая была реализована за отчетный период, по вышеуказанной формуле: 678589 + 23 868 = 702457 тыс. руб.

Можно сделать вывод, что хозяйствующие субъекты заинтересованы в точном определении себестоимости своей продукции, расчет которой имеет свои особенности.

Задачи по УСН с приведенными их решениями помогут вам на практике понять, как рассчитывается единый налог для налогоплательщиков, работающих на упрощенке. В данной статье вы найдете примеры расчета упрощенного налога как при объекте «доходы», так и «доходы минус расходы».

Задача № 1

Руководство небольшой строительной фирмы ООО «Дорстрой 10» решило поберечь свои с трудом заработанные деньги и не выплачивать многочисленные налоги, а перейти в 2023 году с общего режима на более выгодный УСН.

Подсчитанная выручка за объекты, сданные заказчикам с января по сентябрь 2022 года, равна 99 млн руб., включая НДС. Средняя численность работающих с января по сентябрь — 70 человек. Остаточная стоимость основных средств — 68 млн руб. Филиалов у ООО «Дорстрой 10» нет.

Вопрос

Может ли ООО «Дорстрой 10» перейти на УСН с 2023 года?

Решение и ответ

ООО «Дорстрой 10» отвечает всем требованиям, которые нужно соблюсти для перехода на упрощенку (ст. 346.12 НК РФ), а именно:

- на предприятии трудится 70 работников, что значительно меньше 100;

- остаточная стоимость ОС в размере 68 млн руб. < 150 млн руб.;

- доход в сумме 99 млн рублей < 123,3 млн руб.;

- филиалов у фирмы нет;

- специфика деятельности ООО «Дорстрой 10» не подпадает под перечень ограничений, приведенных в ст. 346.12 НК РФ.

Следовательно, ООО «Дорстрой 10» может отказаться от ранее используемой системы ОСНО и перейти на более выгодную УСН начиная с января 2023 года.

Подробнее о стандартных и повышенных лимитах доходов и соответствующих ставках по налогу рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ и переходите в Готовое решение, чтобы узнать все подробности нововведений.

Задача № 2

Предприятие на УСН ООО «Формула» имеет следующие показатели:

|

Период |

Доход, руб. |

Расход, руб. |

Ставка УСН,% |

|

2022 год |

49 000 000 |

10 000 000 |

15 |

Вопрос

Как правильно рассчитать единый налог за 2022 год?

Решение и ответ

Сумма налога за год = (доход – расход) × 15% = (49 000 000 — 10 000 000) × 0,15 = 39 000 000 × 0,15 = 5 850 000 руб.

Нюансы расчета налога при УСН «доходы-расходы» см. в материале «Порядок расчета УСН «доходы минус расходы» (15 процентов)».

Задача № 3

Предприятие ООО «Надежный выбор» имеет следующие показатели:

|

Период |

Доход, руб. |

Расход, руб. |

Ставка УСН,% |

|

2022 год |

49 000 000 |

49 000 000 |

15 |

Вопрос

Может ли ООО «Надежный выбор» не платить единый налог, если разница между доходом и расходом равна нулю?

Решение и ответ

Сумма налога = (доход – расход) × 15% = (49 000 000 – 49 000 000) × 0,15 = 0 руб.

Несмотря на то, что налоговая база от деятельности ООО «Надежный выбор» в 2022 году отсутствует, фирма обязана уплатить минимальный налог, равный 1% от полученных доходов.

Налог min = доход за 2022 год × 1% = 49 000 000 × 0,01 = 490 000 руб.

Как рассчитать минимальный налог, см. здесь.

О том, как и какие расходы учитываются при упрощенке, читайте в статье «Принимаемые расходы при УСН».

Задача № 4

Предприятие ООО «Рассвет», рассчитывающее и уплачивающее 15% с доходов, уменьшенных на величину подтвержденных расходов, имеет следующие показатели:

|

Период |

Доход, руб. |

Расход, руб. |

Ставка УСН,% |

|

2022 год |

49 000 000 |

48 700 000 |

15 |

Вопрос

Какой налог должно уплатить ООО «Рассвет» за 2022 год?

Решение и ответ

Налог, рассчитываемой с базы «доходы минус расходы» будет равен:

(49 000 000 – 48 700 000) × 15% = 300 000 × 0,15 = 45 000 руб.

Что меньше минимального налога, который равен:

49 000 000 × 0,01 = 490 000 руб.

Поскольку «упрощенец» должен внести в бюджет налог не ниже минимального, ООО «Рассвет» по итогам 2022 года обязано заплатить налог в сумме 490 000 руб.

В каком порядке уплачивать авансовые платежи и налог УСН, а также что будет за неуплату, узнайте в КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Задача № 5

ИП Кузьмин А. С., имеющий работников, рассчитывающий и уплачивающий 6% с доходов, имеет следующие показатели.

|

Период |

Доход, руб. |

Расход, руб. |

Ставка УСН,% |

Уплаченные страховые взносы (в т. ч. за работников и фиксированный взнос ИП), руб. |

Выплаты больничных за счет работодателя, руб. |

|

1 квартал 2022 год |

11 000 000 |

Не учитывается |

6 |

100 000 |

26 000 |

Вопрос

Как рассчитать авансовый платеж за 1 квартал 2022 года?

Решение и ответ

- Налог = доход × 6% = 11 000 000 × 0,06 = 660 000 руб.

- «Упрощенцам», выбравшим налоговый объект «доходы», можно уменьшить единый налог на размер уплаченных страховых взносов и выплат больничных пособий за счет работодателя. При наличии работников по таким выплатам действует ограничение — не более 50% от суммы налога.

Сумма взносов и больничных = 100 000 + 26 000 = 126 000 руб.

- Внимательно проверим максимально возможный размер уменьшения авансового платежа или налога:

Налог × 50% = 660 000 × 0,5 = 330 000 руб.

- Так как уплаченные страховые взносы меньше максимально возможной суммы уменьшения налога (126 000 руб. < 330 000 руб.), то налог за 1 квартал 2022 года можно уменьшить на всю сумму уплаченных предпринимателем взносов и больничных.

Итого налог за 1 квартал 2022 года составит:

Доход × 6% – (взносы + больничные) = 660 000 – 126 000 = 534 000 руб.

Об актуальных изменениях по упрощенному режиму на доходах см. в этом материале.

Итоги

Приведенные примеры являются ответами на наиболее простые, но в то же время распространенные вопросы по переходу на упрощенную систему налогообложения и расчету налога и авансовых платежей. Более подробно с особенностью перехода на УСН и расчета единого налога можно ознакомиться в статьях из рубрик нашего сайта:

- «Переход на УСН в (заявление, сроки, условия)»;

- «УСН доходы минус расходы (КБК, расчет и др.)».

Содержание статьи

1. Что входит в производственную себестоимость

2. Зачем рассчитывать прямые и косвенные затраты

3. Как изменение стоимости сырья влияет на себестоимость продукции

4. Как снизить себестоимость продукции

Вариант 1. Снижение стоимости сырья

Вариант 2. Увеличение производительности труда

Вариант 3. Автоматизация производства

Вариант 4. Экономия электроэнергии, воды, снижение аренды

Резюмируем

Производственная себестоимость — это количество денег, потраченных на производство продукции. Расчет себестоимости продукции помогает компании:

- правильно установить цену на товары;

- планировать работу, например, определить точку безубыточности для понимания объема производства;

- точно рассчитать прибыль и найти пути ее роста за счет снижения себестоимости.

Себестоимость производства и сумма расходов на реализацию составляют полную себестоимость товара.

Оксана Бондаренко, директор компании «Учет и Право»:

«Расчет себестоимости продукции очень важен, без него вести бизнес трудно. Пример из моей практики: компания производит мягкие стулья, эксклюзивно и в небольших количествах, около 1000 стульев в месяц. Затраты на производство стульев — 5 850 000 рублей. Если разделить эту сумму на количество продукции получим 5 850 рублей — это и есть себестоимость единицы продукции.

Теперь о том, как эту цифру применить. Дело в том, что сам предприниматель изначально формировал ценовую политику на основании цен у конкурентов. Это привело к тому, что средняя цена изделия, 7 000 рублей, едва покрывала издержки.

При такой доходности денег на развитие не оставалось. После расчета себестоимости продукции, мы решили поднять цены и таким образом подтянуть маржинальность. В количестве клиентов мы почти не потеряли, а вот прибыль подняли серьезно — у бизнеса появились деньги на развитие»

Что входит в производственную себестоимость

Себестоимость производства включает в себя:

- сырье — то, из чего производится товар;

- зарплата и страховые взносы сотрудников на производстве;

- аренда цеха;

- коммунальные услуги;

- амортизация оборудования или здания.

В самом простом случае, если компания производит лишь один вид продукции, все эти расходы за месяц можно суммировать и разделить на объем выпущенной продукции. В производственные расходы включается только то сырье и материалы, которые были использованы. Если куплена тонна сырья, а в производство за месяц ушло триста килограммов, в себестоимость включается только их стоимость. Остальное — запасы, которые не влияют на расчет.

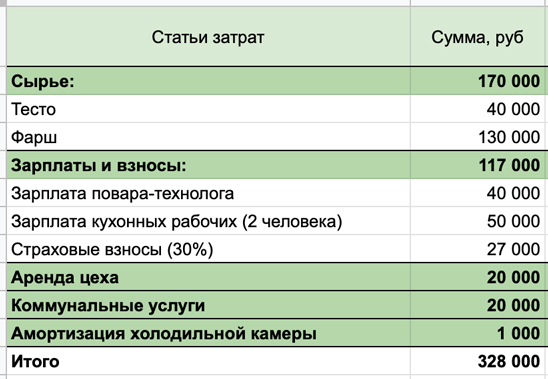

У Михаила фирма по производству пельменей, бизнес прибыльный, есть постоянные клиенты и проверенные поставщики. На определенном этапе захотелось узнать, можно ли продавать продукцию дешевле, чтобы захватить большую долю рынка и потеснить конкурентов. Для этого решили провести расчет себестоимости продукции. Михаил фиксирует все операции в сервисе ПланФакт, поэтому понять, сколько потратили на производство, оказалось легко. Расходы собрали в таблицу:

Для расчета амортизации холодильной камеры ее цену разделили на предполагаемый срок службы в месяцах.

Цена покупки — 36 000 рублей.

Предполагаемый срок службы — 3 года или 36 месяцев.

Амортизация в месяц: 36 000 : 36 = 1 000 (руб.)

За март фирма Михаила выпустила 2000 килограммов пельменей, себестоимость одного килограмма составила 164 рубля:

328 000 : 2 000 = 164 (руб.)

Эту сумму Михаил внес в калькулятор скидок, чтобы оценить, какую цену он может предложить покупателям, чтобы увеличить долю рынка.

А что делать, если часть продукции не прошла все стадии изготовления, и производство на конец месяца не завершено? Как же в таком случае рассчитывается себестоимость?

Например, на начало месяца незавершенное производство составило 50 000 рублей. За месяц потрачено 200 000 рублей, и на конец месяца размер незавершенного производства — 20 000 рублей. Выпущено 1000 единиц продукции.

Расчет себестоимости продукции в этом случае будет выглядеть так:

Себестоимость единицы продукции = (Незавершенное производство на начало месяца + Деньги, потраченные на производство за месяц — Незавершенное производство на конец месяца) : Количество выпущенной продукции

Себестоимость единицы продукции = (50 000 + 200 000 — 20 000) : 1000 = 230 (руб.)

Зачем рассчитывать прямые и косвенные затраты

Когда компания производит только один вид продукции, расчет себестоимости продукции достаточно прост, но что делать, если товаров несколько? В этом случае поможет разделение затрат на прямые и косвенные.

Прямые затраты — то, что потрачено на производство конкретного товара. Это может быть сырье, зарплата работников-сдельщиков, страховые взносы с нее.

Косвенные расходы относятся ко всему производству в целом, например, аренда помещения, фиксированная зарплата работников производства и хозяйственные расходы.

Владислав Ильин, генеральный директор компании «Био-Веста»:

«Мы производим функциональное питание и пробиотики.

Прямые затраты — это сырье, упаковка, множество вспомогательных материалов, которые используются для производства, оплата труда людей, работающих на производстве. Косвенные затраты: аренда, обслуживание здания цеха, уборка, вывоз мусора. Как правило, при изменении объемов производства эти расходы не меняются»

Чтобы понять, сколько косвенных расходов приходится на каждый вид товара, нужно определить его долю в общем объеме производства. А потом пропорционально этой доле распределить сумму затрат.

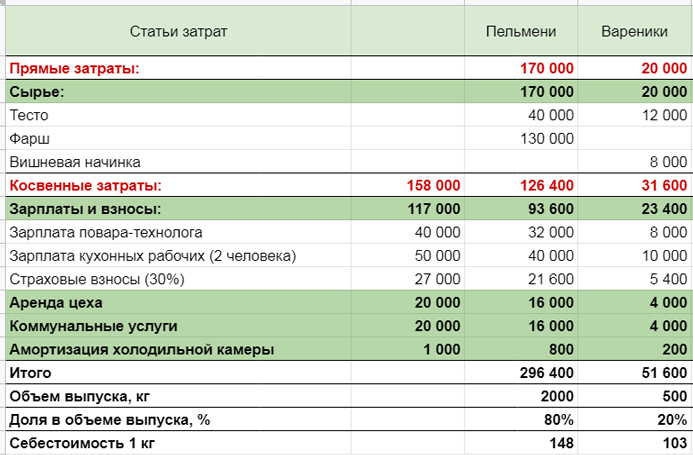

В апреле Михаил решил производить еще один вид продукции, вареники с вишней. Для расчета себестоимости пришлось разделить расходы на прямые и косвенные. Так как все сотрудники получают фиксированную зарплату, она и страховые взносы вошли в косвенные расходы. А сырье — в прямые.

Объем производства вареников составил 500 килограммов, а пельменей — 2000. Доля вареников в общем объеме производства — 20%, следовательно, 20% косвенных расходов нужно отнести на себестоимость вареников. Себестоимость одного килограмма пельменей составила 148 рублей, а вареников — 103 рубля.

Как изменение стоимости сырья влияет на себестоимость продукции

На практике регулярно встречается ситуация, когда меняется стоимость сырья и, соответственно, себестоимость готовой продукции. Для учета изменений используются методы расчета средней стоимости, ФИФО и ЛИФО.

Метод ФИФО (FIFO, First in First out, «первым пришел ― первым ушел») подразумевает, что сначала идет на производство сырье, которое было куплено раньше. Этот метод чаще применяется для товаров с небольшим сроком годности.

Метод ЛИФО (LIFO, Last in First out, «последним пришел ― первым ушел») — в производство отпускают те запасы, которые пришли позднее. Это удобно, если объем запасов большой.

Метод средней стоимости предполагает деление общей стоимости всех запасов на их количество.

Рассмотрим эти методы на примере изменения стоимости купленной муки за апрель:

- 1 партия 300 кг, куплена по цене 20 рублей;

- 2 партия 200 кг, цена 45 рублей;

- 3 партия 500 кг, цена 30 рублей.

По методу ФИФО сначала будут списывать в производство муку по цене 20 рублей, когда кончится эта партия, начнут списывать вторую, стоимостью 45 рублей. По методу ЛИФО наоборот, списывать запасы в производство начнут с последней партии.

В методе средней стоимости расчет стоимости списанного материала будет такой:

(20 х 300 + 45 х 200 + 30 х 500) : 1000 = 30 (руб.)

Когда товар будет отправлен на реализацию, для определения его себестоимости можно воспользоваться любым из этих методов. Фирма сама устанавливает, какой метод расчета она применяет, в зависимости от объема производства и вида продукции. Пересчитывать среднюю себестоимость можно через равные интервалы времени, например, раз в месяц или по мере выпуска новых партий. Менять выбранный метод расчета нежелательно — может возникнуть искажение показателей.

Как снизить себестоимость продукции

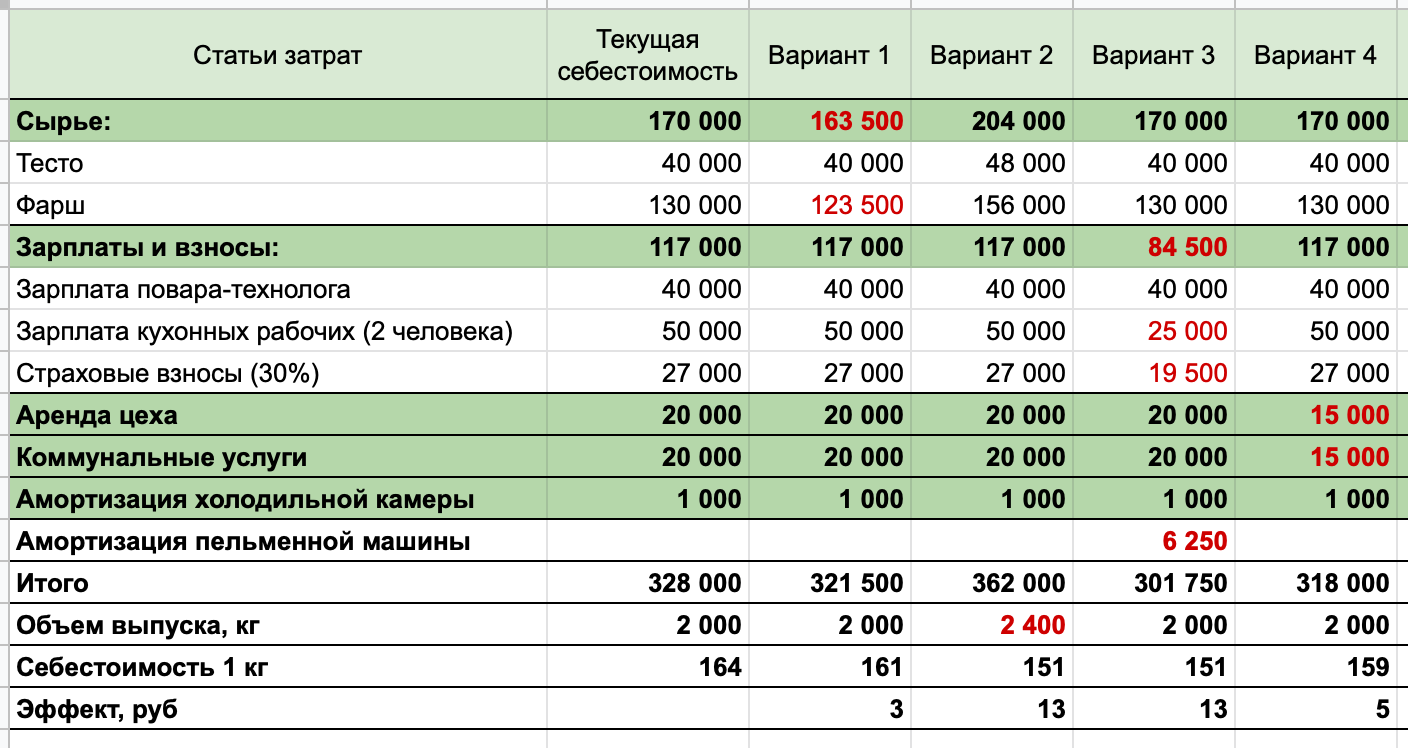

Уменьшение себестоимости позволит компании работать более эффективно и, в зависимости от целей, больше зарабатывать или иметь конкурентоспособную цену. Михаил решил выяснить, может ли он снизить себестоимость своей продукции и рассчитал разные варианты экономии в таблице:

Вариант 1. Снижение стоимости сырья

Можно покупать более крупные партии, договориться на скидку или найти нового поставщика. У Михаила самая дорогая статья прямых затрат — фарш, снижение его стоимости на 5% дает уменьшение себестоимости на 3 рубля.

Вариант 2. Увеличение производительности труда

Чем больше производится продукции, тем меньше приходится косвенных расходов на единицу продукции. Можно сделать рабочие места более удобными, оптимизировать работу и мотивировать сотрудников. Если увеличить количество выпускаемых пельменей на 20%, то себестоимость упадет на 13 рублей. Плюс производство потребует больше сырья, следовательно, можно попросить поставщика о более выгодных условиях.

Вариант 3. Автоматизация производства

Этот способ позволит заменить сотрудников техникой и сэкономить на оплате труда. Конечно, нужно соблюдать баланс, слишком дорогое оборудование может не окупиться при небольших объемах.

Михаил планирует покупку автоматической машины за 150 000 рублей для лепки пельменей. Ее установка позволит отказаться от одного из кухонных рабочих. Несмотря на высокую стоимость, ее амортизация будет составлять 6 250 рублей при расчетном сроке службы 24 месяца. Это значительно меньше зарплаты сотрудника.

В результате модернизации производства, себестоимость пельменей уменьшится на 13 рублей.

Вариант 4. Экономия электроэнергии, воды, снижение аренды

Также приведут к уменьшению косвенных затрат и снижению себестоимости продукции. Сокращение этих расходов на 25% даст снижение себестоимости продукции на 5 рублей.

Оксана Бондаренко, директор компании «Учет и Право»:

«С помощью себестоимости можно не только формировать ценовую политику, но и следить за успехами бизнеса. Например, если себестоимость снижается — это хороший знак. Чем больше производит бизнес, тем меньшую долю в расходах начинают занимать аренда помещения и амортизация. Также расходы снижаются и за счет повышения эффективности труда сотрудников: производят больше, а платим как раньше»

Резюмируем

- Себестоимость продукции включает расходы, потраченные на ее производство (сырье, материалы, зарплату рабочих, амортизацию оборудования, аренду цеха).

- Затраты могут быть прямые и косвенные. Прямые можно отнести к конкретному виду товара, а косвенные относятся к производству в целом.

- Разная стоимость сырья учитывается методами ФИФО, ЛИФО и средней стоимости.

- Существует несколько способов уменьшения себестоимости единицы продукции, они базируются на снижении затрат и увеличении объема выпуска.

Ответ на вопрос, как посчитать прибыль от реализации продукции, не так-то прост. Сделать это можно по данным из бухгалтерской отчетности или на базе сведений оперативного учета. Чтобы сделать прогноз на будущие периоды, необходимо знать плановые значения таких показателей:

- объем продаж;

- уровень предполагаемой себестоимости;

- особенности ценовой политики.

Прибыль от реализации продукции, работ, услуг – это…

В управленческом учете выделяют несколько типов прибыли – валовую, чистую, продажную. Под понятием прибыль от реализации продукции подразумевается сумма, остающаяся в распоряжении предприятия после вычитания из выручки себестоимости и коммерческих, управленческих издержек, связанных с реализацией.

Т.е. прибыль от реализации продукции формируется как скорректированная на затраты выручка. Размер вырученных средств должен учитывать только тот объем ресурсов, который поступил в пользу компании по сделкам купли-продажи.

Как рассчитывается прибыль от реализации продукции

Чтобы произвести расчеты за истекший период, потребуется отчет о финансовых результатах. Для определения прибыли от реализации продукции – формула по строкам отчета о финрезультатах имеет вид:

Стр. 2110 (выручка) – Стр. 2120 (себестоимость) – Стр. 2210 (коммерческие расходы) – Стр. 2220 (управленческие расходы).

Формула прибыли от реализации продукции совпадает с принципом расчета показателя по строке 2200 в отчете о финансовых результатах. В качестве базового значения для вычислений можно брать не выручку, а валовую прибыль, тогда определить прибыль от реализации продукции можно так:

Стр. 2100 (валовая прибыль) – Стр. 2210 (коммерческие расходы) – Стр. 2220 (управленческие расходы).

В плановом периоде как найти прибыль от реализации продукции – формула в этом случае будет привязываться не к отчетной документации, а к заложенным в прогноз абсолютным величинам. Вычисления ведутся по схеме:

Плановый объем реализации х Цена в будущем периоде – Плановый объем реализации х Прогнозное значение полной себестоимости единицы изделия.

Как рассчитать прибыль от реализации продукции: примеры

Допустим, за истекший период в отчете выручка была зафиксирована на уровне 787 600 руб., себестоимость равна 522 300 руб., величина коммерческих издержек составила 22 700 руб., управленческие затраты – 12 400 руб. Формула расчета прибыли от реализации продукции по этим данным дает результат 230 200 руб. (787 600 – 522 300 – 22700 – 12400).

На следующий год при составлении бюджета доходов и расходов были заложены показатели по продажам на уровне 100 540 изделий за год. Цена каждой единицы товара будет равна 10 руб. (при полной себестоимости в 7,5 руб.). Прогнозная прибыль от реализации продукции равна 251 350 руб. (100 540 х 10 – 100 540 х 7,5). Рост прибыли в бюджет заложен в пределах 9,2%.

Анализ прибыли от реализации продукции

Эффективность работы предприятия можно оценить по динамике изменения прибыли и рентабельности. В первом случае сравниваются значения прибыли за разные годы, положительной динамикой будет ежегодное увеличение ее показателя. Рентабельность реализационной деятельности вычисляется путем деления размера прибыли на объем выручки (оптимальное значение – 8-10%).

Факторный анализ прибыли от реализации продукции позволяет найти резервы для увеличения доходности бизнеса. Его суть заключается в определении ключевых факторов, которые существенно влияют на изменение уровня прибыли. Алгоритм его проведения подразумевает поэтапный расчет величины изменения рентабельности с учетом каждого из критериев по отдельности – объема продаж, производственных издержек, ценовой политики.

Прибыль от продажи продукции: проводка

Абсолютная величина прибыли или убытка предприятия формируется на счете 90. На его субсчетах накапливаются суммы выручки и размер фактической себестоимости. В конце отчетного интервала субсчета закрываются, выводится окончательная сумма прибыли от реализации продукции.

Пример

По итогам апреля 2018 года ООО «Мак» получило выручку от покупателей по безналичному расчету на сумму 722 037 руб., наличностью – 38 700 руб. Общая себестоимость продаж за месяц составила 598 050 руб. Прибыль от продажи готовой продукции отражается через такой комплекс бухгалтерских записей:

- Д51 – К62 – получен платеж за товары на расчетный счет в сумме 722 037 руб.

- Д50 – К62 – покупателем в кассу внесена оплата продукции в размере 38 700 руб.

- Д62 – К90.1 – 760 737 руб. (722 037 + 38 700) – отражена выручка от сделок по продаже готовых изделий.

- На следующем этапе перед определением прибыли от реализации продукции, проводка составляется по признанию себестоимости в сумме 598 050 руб. – Д90.2 – К41.

- Как определяется прибыль от реализации продукции – закрытием субсчетов по 90 счету. Для этого списываются доходы в виде выручки Д90.1 – К90.9 в сумме 760 737 руб. и издержки, включенные в себестоимость Д90.9 – К90.2 в сумме 598 050 руб.

- Если получена прибыль от продажи готовой продукции, проводка по закрытию субсчетов сформирует кредитовое сальдо на счете 90.9. В примере размер прибыли равен 162 687 руб. (760 737 – 598 050).

- Списана прибыль от продажи продукции – проводка по прибыли от обычной деятельности составляется между счетами 90.9 и 99: Д90.9 – К99 на сумму 162 687.