Предприятие планирует провести модернизацию производства.doc

Зарегистрируйся в два клика и получи неограниченный доступ к материалам, а также

промокод

на новый заказ в Автор24. Это бесплатно.

Условие

Предприятие планирует провести модернизацию производства. Инвестиции в проект составляют 11200 тыс. руб. Денежные потоки по проекту представлены в таблице. Определить чистый дисконтированный доход и рентабельность инвестиций при норме доходности 15% годовых.

Денежные потоки по годам, тыс.руб

0 1 2 3 4 5

— 9300 -4200 2000 5200 5100 7000

Решение

1. Определим чистый дисконтированный доход по формуле:

NPV=t=1ТPt1+αtt

Таким образом:

NPV=-9300-42001+0,151+20001+0,152+52001+0,153+51001+0,154+70001+0,155=-1624,62 тыс

. руб.

Проект на данном этапе уже считается убыточным.

2

50% решения задач недоступно для прочтения

Закажи написание решения задач по выбранной теме всего за пару кликов. Персональная работа в кратчайшее

время!

Предприятие планирует провести модернизацию производства. Инвестиции в проект составляют 11200 тыс. руб. Денежные потоки по проекту представлены в таблице. Определить чистый дисконтированный доход и рентабельность инвестиций при норме доходности 15% годовых.

Денежные потоки по годам, тыс.руб

0 1 2 3 4 5

— 9300 -4200 2000 5200 5100 7000

1. Определим чистый дисконтированный доход по формуле:

NPV=t=1ТPt1+αtt

Таким образом:

NPV=-9300-42001+0,151+20001+0,152+52001+0,153+51001+0,154+70001+0,155=-1624,62 тыс. руб.

Проект на данном этапе уже считается убыточным.

2. Определим рентабельность:

PI=-1624,6211200=-0,145

Рентабельность составляет -14,5%. От проекта следует отказаться.

. руб.

Проект на данном этапе уже считается убыточным.

2

- Предприятие планирует продажу товара А по 3,5 тыс. руб. за единицу. Оно может приобрести

- Предприятие планирует произвести строительство нового цеха. Стоимость проекта строительства — 74 000 тыс. руб.

- Предприятие планирует развитие производства. Менеджеры компании рассматривают варианты реализации проекта инвестирования, для которых известны

- Предприятие планирует:

Реализовать за год изделие А (с учетом прогноза спроса):

— количество изделий 35 200 - Предприятие планирует сбрасывать в водоток сточные воды с максимальным расходом 1,7 м3/с. Ниже по

- Предприятие планирует себестоимость реализованной продукции 2.000.000 руб., в т.ч. постоянные затраты — 400.000 руб.

- Предприятие планирует снизить материальные затраты в себестоимости изделия на 5%. Определить, на сколько процентов

- Предприятие планирует осуществление проекта развития. Главными критериями, предъявляемым к проекту, являются:

Номер критерия Наименование критерия - Предприятие планирует получить максимальную прибыль от размещения в начале года 4 млн. руб. в

- Предприятие планирует приобрести новое оборудование. Для этого необходимо подготовить соответствующее помещение. Подготовка займет несколько

- Предприятие планирует приобрести поточную линию. Освоение инвестиций осуществляется в течении двух лет по 1,3

- Предприятие планирует приобрести через семь лет новый объект основных фондов стоимостью 1,8 млн. рублей.

- Предприятие планирует приобретение новой линии по производству копчёной колбасы. На основании данных таблицы 3

- Предприятие планирует приобретение оборудования на сумму 200 тыс. рублей. Доходы от эксплуатации составят в

Технологическая модернизация производства — главная задача, которая ставится перед руководителями московских предприятий с целью повышения конкурентоспособности. Чтобы этот процесс был эффективным и качественным, важно использовать современные инструменты и средства коренной модернизации. На что стоит обратить внимание при трансформации производства, и какие этапы придется пройти при производственном обновлении — рассмотрим далее.

Виды модернизации

Перед тем как проанализировать виды изменений технологической составляющей бизнеса, необходимо ответить на вопрос, что понимается под модернизацией производства.

Модернизация предприятия — мероприятия, направленные на изменение и обновление всех аспектов производства. В связи с этим можно выделить и цель, с которой модернизируют предприятие — повышение эффективности бизнеса с целью увеличения прибыльности за счет улучшения конкурентоспособности.

Модернизация производства делится на два вида: частичная и полная. С учетом этой классификации можно разграничить работы, которые будут проведены на предприятии:

Частичная модернизация — процедура, которая направлена на замену отдельных производственных элементов. Номенклатура продукции при частичном обновлении производства не меняется, но обойтись без задержки рабочих процессов не получится. Ярким примером частичной модернизации является замена ленточного конвейера на вакуумный транспортер. Производственный цикл тормозится, но все необходимые работы проводятся мастерами в оговоренный в договоре срок, поэтому никаких серьезных финансовых проблем для предприятия из-за простоя обновление не несет.

Глубокая (полная) модернизация производства подразумевает комплексную перестройку всего производства, в том числе перевооружение и переоборудование цехов. Это кардинальное изменение принципов компании, которое должно привести к увеличению объема выпуска продукции, эффективности производства, повышению качества товаров при одновременном снижении издержек. В большинстве случаев при комплексной промышленной модернизации полностью останавливается производственный процесс, так как предприятие создается практически с нуля.

Направления модернизации

Повышать технический потенциал компании можно в различных направлениях. Промышленники выделяют 8 основных направлений совершенствования производства:

- Технологическая модернизация. В данном случае речь идет о совершенствовании технологий, применяемых в компании. Для этого на практике активно внедряют уникальные разработки, вводят новые нормы, связанные с расходом материалов и сырья, а также улучшают саму производственную дисциплину. Эти простые шаги способствуют повышению спроса на продукцию на рынке, так как она будет отличаться более высоким качеством в сравнении с товарами конкурентов.

- Автоматизация производства. В данном случае развитие предприятия подразумевает автоматизацию всех процессов, где возможно обойтись без ручного труда. За счет высвободившихся сотрудников можно повысить эффективность производства, а также увеличить объем продукции.

- Механизация оборудования. Это направление модернизации включает в себя приобретение и внедрение на производстве нового инновационного и новаторского оборудования, которое позволяет существенно улучшить ресурсы производственной деятельности, сократить простои, уменьшить затраты на ремонтные работы. Чтобы уменьшить количество простоев, руководители могут прибегнуть к следующему перечню мероприятий:

— оптимизация расписания работы ремонтной бригады;

— анализ ремонтного процесса;

— переобучение сотрудников, направленное на повышение их квалификации и профессиональных навыков. - Энергетическая модернизация. Эта процедура запускается в том случае, если необходимо минимизировать издержки производства. Достичь этого можно путем внедрения энергосберегающих устройств и оборудования.

- Повышение точности оборудования. Это направление позволяет улучшить надежность станков, устройств и механизмов, что способствует минимизации объема барака.

- Расширение технологических возможностей. Это направление подразумевает дооборудование предприятия станками, механизмами и конструкциями, которые позволяют начать производство новой продукции, что способствует расширению номенклатуры.

- Изменение технологического назначения задействованного на производстве оборудования. Перенастройка оборудования позволяет выполнять новые задачи, в том числе производство продукции, которая ранее была недоступна для предприятия.

- Повышение долговечности и надежности. Это направление подразумевает частичную трансформацию производственных процессов, в частности, установку в наиболее опасных зонах защитного оборудования, а также усиление наиболее слабых звеньев в цеху.

Вне зависимости от направления процедура усовершенствования в любом случае позволяет достичь укрепления или сохранения конкурентных позиций на рынке.

Причины проведения модернизации предприятия

Технологическая модернизация — неминуемый процесс для каждого предприятия. Для чего он необходим и когда следует прибегнуть к обновлению технической базы производства? Рассмотрим наиболее частые причины:

- Производственные риски — оборудование, эксплуатируемое в цеху, не отвечает требованиям безопасности, что может привести к травмам сотрудников.

- Качество продукции не позволяет удержать аудиторию. Модернизация производства позволяет поднять качество товаров, следовательно, повышается и лояльность покупателей.

- Спрос опережает предложение. Усовершенствование предприятия, оснащение цехов новым оборудованием увеличивает объемы производства. Компания сможет перекрывать существующий на рынке спрос, что не приведет к тому, что конкуренты выйдут на лидирующие позиции.

- Минимизация рисков простоя предприятия. Если не модернизировать производство, то велик риск выхода из рабочего состояния оборудования. Следовательно, своевременное обновление и переоборудование способствует снижению простоя цеха в связи с технической неисправностью станков, приборов, конвейеров и прочего оборудования.

Модернизация производства — сложный и довольно затратный на денежные средства и время процесс. Самостоятельно проводить процедуру сложно, поэтому перед тем как приступить к обновлению предприятия, необходимо найти компетентного, надежного, ответственного партнера. Который не только предоставит оборудование, но и сможет эффективно и быстро внедрить его в производственный цикл, а также обучить персонал его использованию.

Этапы модернизации

Усовершенствование предприятия — комплексная процедура, состоящая из 7 последовательных этапов. Каждый из них имеет свои особенности, которые важно учитывать при разработке концепции модернизации.

- Принятие решения. Руководитель предприятия принимает решение о проведении модернизации в том случае, если на это есть предпосылки: оборудование неэффективно, устарело, находится в аварийном состоянии; производительность сотрудников недостаточна и пр. Если хоть одна причина есть, то генеральный директор может принять решение об улучшении производственных цехов, для чего и разрабатывается проект.

- Подбор оборудования и заключение договор с поставщиками. На этом этапе важно проанализировать, в каком состоянии находится эксплуатируемое оборудование. Если проблемы очевидны, то необходимо подобрать устройства, которые позволят оптимизировать предприятие. Чем выше будет качество оборудования, предложенного поставщиками, тем лучше будет эффективность модернизированного производства.

- Создание бизнес-плана. Модернизировать предприятие без составления сметы нельзя. Бизнес-план должен быть составлен максимально подробно:

— основные расходы и сопутствующие траты;

— срок окупаемости вложений;

— доход, который получит бизнес при усовершенствовании производственного цеха;

— а также ряд других факторов, влияющих на стоимость работ.При необходимости на этом этапе руководитель может внести корректировки в проект планируемых работ, что позволит снизить затраты, достичь максимального профицита вложений.

- Выбор источника финансирования. Модернизировать предприятие без собственного капитала нежелательно. Это обусловлено простой причиной — окупаемость вложенных средств будет достигнута спустя определенное время. Если пользоваться займом, то за него придется платить проценты, что увеличит итоговую стоимость всей процедуры трансформации бизнеса.

Когда собственного бюджета недостаточно для того, чтобы достичь необходимого результата, следует подобрать подходящие условия для заключения кредитного договора, что минимизирует издержки. Государство реализует несколько программ льготных займов для предприятий.

- Заключение договоров с поставщиками. Если средства на покупку оборудования были изысканы, то не стоит оттягивать с заключением договоров. В условиях экономических санкций и инфляции цена на промышленные товары, особенно если они относятся к разряду высокотехнологичных, может быстро измениться, причем в невыгодную для покупателя сторону. Поэтому заложенного бюджета может не хватить на покупку оборудования.

- Доставка и монтаж. Это многоэтапная работа, которая занимает наибольшее время из всего этапа модернизации. То, как будет проходить установка оборудования, зависит от выбранного вида усовершенствования предприятия. При комплексном подходе сначала полностью демонтируют производственную линию, а после подготавливают площадку для монтажа нового оборудования. Если проводится частичное усовершенствование, то прибегают к выборочному демонтажу. Далее команда приглашенных специалистов (чаще от поставщика) занимается монтажом новых устройств и приборов.

- Настройка и пуско-наладка. Испытание оборудования, устанавливаемого на предприятии, — обязательное условие модернизации. Опытная эксплуатация позволяет выявить неполадки в работе механизмов и провести своевременную отладку. После этого монтеры совершают установку оборудования, что позволяет в сжатые сроки запустить производственную линию.

Преимущества модернизации

Работа, связанная с оптимизацией, таит в себе массу преимуществ для малого, среднего и крупного бизнеса вне зависимости от региона нахождения. Если провести все работы грамотно, то это неминуемо приведет к:

- Снижению нагрузки на работников компании. Новое оборудование позволяет сократить персонал, что уменьшает финансовые издержки промышленной компании.

- Повышению объема выпуска продукции. Новое оборудование можно эксплуатировать гораздо эффективнее, что особенно важно в условиях мобилизации российской промышленности.

- Улучшению контроля качества продукции. Инновационное оборудование снижает уровень брака.

- Снижению рисков из-за человеческого фактора. Механизмы делают в автоматическом режиме большую часть работы, поэтому даже, несмотря на усталость работников, ошибки будут сведены к минимуму.

- Повышению мощностей. Компания сможет закрывать весь спрос на рынке, решая все проблемы клиентов.

- Увеличению прибыли бизнеса. С помощью модернизированного оборудования можно максимально точно рассчитать ключевые финансовые показатели для более рационального применения сырья, ресурсов и материалов.

На что стоит обратить пристальное внимание при модернизации

Усовершенствование производственных процессов требует от руководителя компании особого внимания, чтобы не упустить даже минимальные нюансы. Если вы решились на обновление технической базы компании, то учитывайте следующее:

- Обязательно сотрудничайте только с надежными поставщиками. Не стоит заключать договора с непроверенными контрагентами. Помните, что «дешево», так же как и «дорого» не является гарантией высокого качества.

- Если переоборудование требует установки крупногабаритной техники, то перед его покупкой следует проверить техническую возможность доставки системы, а также разгрузку с помощью грузоподъемных конструкций.

Модернизация производства — необходимая для каждого бизнеса процедура, так как позволяет вывести предприятие из состояния стагнации. Главное знать, как правильно провести обновление, какие инструменты применять и в каком порядке модернизировать предпринимательскую деятельность.

СПОСОБЫ МОДЕРНИЗАЦИИ

Чтобы расширить производство или повысить эффективность деятельности, предприятию необходимо произвести модернизацию производства. Модернизация современного производства может осуществляться экстенсивным и интенсивным путем.

К экстенсивным методам модернизации относят увеличение количества цехов, работников и станков в цехе. При этом сохраняется прежняя технология производства продукции и не вносятся инновации в процесс. К интенсивным путям модернизации относят улучшение технологического процесса за счет внедрения новых технологий и методов работы, изменения структуры предприятия.

Модернизацию производства с помощью экстенсивных и интенсивных способов осуществляют по следующим направлениям.

- Совершенствование технологии производства, выпуск более качественной и востребованной на рынке продукции. К совершенствованию технологии на предприятии можно также отнести улучшение технологической дисциплины производства, отслеживание расхода режущих инструментов, списание сырья и материалов по утвержденным нормам расхода.

2. Автоматизация производства. После внедрения автоматизации предприятие начинает работать более эффективно, повышается производительность, высвобождается часть работающих.

3. Механизация оборудования. В этом случае улучшается ресурс работы оборудования и сокращается время его простоев, снижаются расходы на ремонт. Такой результат достигается через покупку и внедрение более производительных и качественных станков.

Для сокращения простоев оборудования по механической части вводят ряд организационных мероприятий:

- оптимизация штатного расписания ремонтной службы;

- оптимизация и отслеживание ремонта оборудования;

- повышение квалификации работников, которые ремонтируют и обслуживают оборудование.

Модернизация на производстве может осуществляться и по энергетической части. Здесь сокращаются затраты на электроэнергию, устанавливается более энергосберегающее оборудование, подбираются оптимальные по мощности двигатели, чтобы исключить перерасход электроэнергии.

ЭТАПЫ МОДЕРНИЗАЦИИ

Процесс модернизации производства можно разделить на семь этапов (первые три этапа связаны с анализом всей доступной информации и статистических данных).

- Принятие решения о модернизации. Решение принимается, если для этого есть следующие предпосылки:

- большой объем аварийного и не поддающегося ремонту оборудования;

- большой объем устаревшего оборудования;

- недостаточная эффективность эксплуатируемого оборудования;

- необходимость увеличить производительность;

- расширение производства в перспективе.

2. Поиск оборудования и выбор поставщиков. Изучают оборудование и его поставщиков, поскольку от характеристик и качества оборудования зависит дальнейшая эффективность производственного процесса, а надежность поставщиков влияет на скорость и стоимость модернизации.

3. Составление бизнес-плана. С помощью бизнес-плана можно рассчитать все расходы, время окупаемости и полученную выгоду.

4. Привлечение финансовых средств. Модернизация производства потребует привлечения кредитных ресурсов, так как редко какое предприятие может позволить себе подобное мероприятие за свой счет.

5. Заключение договоров с поставщиками. Договоры с поставщиками можно заключать, не дожидаясь открытия займа. Достаточно получить подтверждение одобрения запроса от кредитора.

6. Доставка и монтаж нового оборудования. Сроки и условия поставки оборудования могут отличаться, так как чаще всего его поставляют разные производители. Этот момент обязательно нужно учитывать.

Первая часть этапа — демонтаж промышленного оборудования. Устаревшие станки, приборы или механизмы необходимо разобрать. После устанавливается новая техника, технические специалисты проводят сборку оборудования. Монтаж происходит быстро (на крупных предприятиях — до месяца), так как ко времени прибытия оборудования предприятие повышает квалификацию своего персонала или нанимает специалистов.

7. Наладка и проверка оборудования, испытание установленного компонента, наладка системы управления. Опытная эксплуатация нужна для выявления неполадок и окончательного монтажа. После испытания оборудование начинает работать в штатном режиме. Как правило, окончательное введение в эксплуатацию занимает до трех месяцев.

СТЕПЕНЬ ИЗНОСА ОБОРУДОВАНИЯ

Для принятия решения о модернизации оборудования необходимо определить степень его износа. Износ — технико-экономическое понятие, отражающее снижение уровня потребительских свойств машин и оборудования и уменьшение их работоспособности.

Для оценки рабочего состояния и физического износа оборудования рассчитывают процент износа объекта основных средств (оборудования) по формуле:

Процент износа = Амортизация / Первоначальная стоимость ОС × 100 %.

Первоначальная стоимость ОС — это сумма, которая была потрачена на приобретение или изготовление основного средства.

ПРИМЕР

Спектрометр атомно-абсорбционный был приобретен предприятием за 3 500 000 руб. Срок полезного использования данного оборудования — 10 лет, амортизация начисляется равномерно (линейным способом) один раз в месяц.

С момента покупки спектрометр эксплуатировали в течение четырех лет. Необходимо рассчитать процент его износа.

Амортизационные начисления = 0,40 × 3 500 000 руб. = 1 400 000 руб.

Процент износа: 1400 000 руб. / 3 500 000 руб. × 100 % = 40 %.

Таким образом нужно рассчитать износ всего оборудования, которое подлежит модернизации. Также следует определить не только физический, но моральный износ оборудования (неактуальность, несоответствие текущим задачам производства).

ЗАТРАТЫ НА МОДЕРНИЗАЦИЮ И ПОЛУЧЕННАЯ ВЫГОДА

Предположим, в связи с моральным износом оборудования руководство предприятия, занимающегося лабораторными исследованиями, приняло решение провести модернизацию — вместо старого спектрометра приобрести спектрометр атомно-абсорбционный iCE3500 с программным обеспечением нового поколения.

Чтобы оценить все затраты на модернизацию и полученную выгоду, нужно рассчитать производственную мощность оборудования после проведения модернизации.

К СВЕДЕНИЮ

Производственная мощность — это максимально возможный годовой выпуск продукции в номенклатуре и ассортименте планового года при полном использовании оборудования и производственных площадей, а также при наилучших организационно-технических условиях производства.

Производственную мощность определяют как по всему предприятию в целом, так и по отдельным цехам или производственным участкам, где задействовано ведущее оборудование. К ведущему оборудованию относится оборудование, на котором выполняют основные, наиболее трудоемкие технологические процессы и операции по изготовлению изделий или полуфабрикатов.

План выпуска продукции напрямую зависит от производственной мощности, поэтому обоснованность программы производства должна подтверждаться расчетами производственной мощности, которые необходимы для производственного планирования.

Формула расчета производственной мощности (ПМ) предприятия:

ПМ = Вэф / Тр, (1)

где Вэф — эффективный фонд времени работы оборудования;

Тр — трудоемкость изготовления единицы продукции.

Эффективный фонд рабочего времени определяют исходя из количества рабочих дней в году, количества рабочих смен в один день, продолжительности рабочей смены за вычетом потерь рабочего времени.

Рассчитаем производственную мощность рассматриваемого предприятия, учитывая, что оно работает в одну смену. Продолжительность смены — 8 ч.

Произведем расчет эффективного фонда времени, если по производственному плану на год определено 248 рабочих дней, потери рабочего времени на ремонт оборудования и простои составляют 7 %.

Эффективный фонд работы предприятия составит:

(248 дн. × 8 ч) – 7 % = 1845 ч.

Трудоемкость изготовления единицы продукции определяется на каждый вид изготавливаемой продукции по отраслевым нормам, измеряется в нормо-часах.

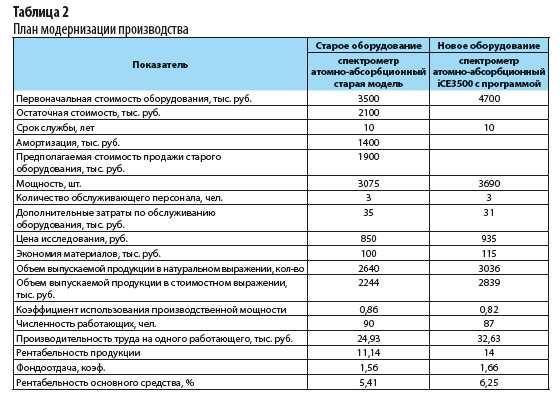

Для определения производственной мощности нового оборудования (спектрометра атомно-абсорбционного iCE3500 с программой) необходимо рассчитать его мощность и сравнить со старым оборудованием. Для расчетов используем табл. 1.

В целом по предприятию производственная мощность после внедрения спектрометра нового поколения будет составлять 3690 исследований.

Зная производственную мощность, составим план модернизации производства. Расчеты представлены в табл. 2.

Как видно из табл. 2, после модернизации увеличиваются мощность оборудования и объем выпуска продукции, повышаются производительность труда и фондоотдача. Как следствие растет прибыль и рентабельность предприятия.

ЭКОНОМИЧЕСКИЙ РАСЧЕТ КАПИТАЛЬНЫХ ВЛОЖЕНИЙ ПРИ ПРОВЕДЕНИИ МОДЕРНИЗАЦИИ ОБОРУДОВАНИЯ

Рассмотрим, как оценить затраты на модернизацию, если предприятие приняло решение сделать капитальные вложения в процесс модернизации.

Чтобы оценить затраты на модернизацию, нужно провести предварительные расчеты.

Капитальные вложения при модернизации оборудования производятся по формуле:

Ко = КI + Кн + Км + Кд – Л, (2)

где Ко — балансовая стоимость оборудования после модернизации;

К1 — стоимость оборудования до модернизации;

Кн — стоимость вновь проектируемых (приобретаемых) деталей, узлов и частей оборудования;

Км — затраты на монтаж проектируемых (приобретаемых) узлов и деталей (принимаются в размере 6–8 % от их стоимости);

Кд — затраты на демонтаж узлов и деталей, подлежащих замене (5–7 % от их стоимости);

Л — ликвидационная стоимость заменяемых узлов, деталей (по цене металлолома).

Определим цену проектируемого оборудования.

Допустим, стоимость нового технологичного оборудования по расчету составила 4 207 880 руб. (расчеты приведены ниже).

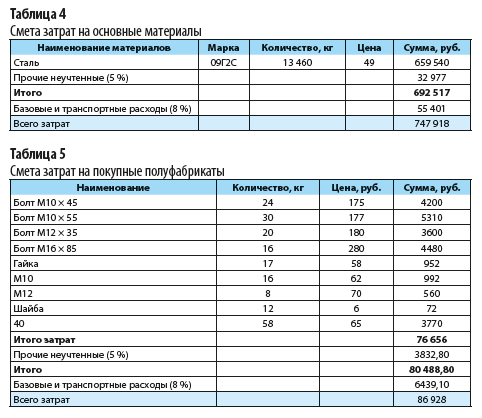

Рассчитаем стоимость затрат на изготовление узлов и частей оборудования по табл. 3.

Из таблицы 3 следует, что затраты на изготовление оборудования составили 3 506 567 руб. Составим сметы по затратам.

В таблице 4 представлены расчеты затрат на основные материалы, в табл. 5 — на покупные полуфабрикаты.

Рассчитаем заработную плату (ЗП) основных производственных рабочих, которые участвуют в процессе изготовления оборудования. Формула расчета выглядит следующим образом:

ЗП = ТСч + В × Кдоп × Крк, (3)

где ТСч — часовая тарифная ставка изготовителя, руб.;

В — затраты времени на изготовление, н/ч;

Кдоп — коэффициент дополнительной зарплаты (принимается в размере 1,1);

Крк — районный коэффициент (1,15).

Затраты времени на изготовление (В) определяют в зависимости от веса металла и нормы времени на 1 кг металла:

В = В1 + В2, (4)

В1 = В1 × А1, (5

В2 = В2 × А2, (6)

где А1 — черный вес металла, кг;

А2 — чистый вес металла, кг.

По норме определяем В1 и В2 — 0,4 н/ч на 1 кг металла.

В нашем случае А1 = 13 460 кг (см. табл. 4).

Подставим это значение в формулу расчета чистого веса металла:

А2 = 0,95 × А1= 0,95 × 13 460 кг = 12 787 кг.

Подставляя данные в формулы (5) и (6), получим:

В1 = 0,4 н/ч × 13 460 кг = 5384 н/ч.

В2 = 0,4 н/ч × 12 787 кг = 5114,8 н/ч.

Определим затраты времени на изготовление по формуле (4):

В = 5384 н/ч + 5114,8 н/ч = 10 498,8 н/ч.

Допустим, часовая тарифная ставка изготовителя — 70 руб. Тогда заработная плата составит:

ЗП = 70 руб. × 10 498,8 н/ч × 1,1 × 1,15 = 929 668,74 руб.

По статье «Страховые взносы» расчет производим по итоговой ставке 30,2 %:

929 668,74 руб. × 30,2 % = 280 760 руб.

Износ инструмента рассчитывается в размере 8 % от стоимости обрабатываемого материала и полуфабрикатов:

(747 918 руб. + 86 928 руб.) × 8 % = 66 788 руб.

Цеховые расходы по бухгалтерским данным составили 150 % от зарплаты основных производственных рабочих. Цены на материалы и полуфабрикаты приняты по сложившемуся уровню базового предприятия.

Определим затраты на новое оборудование:

3 506 567 руб. × 1,2 = 4 207 880 руб. (это значение подставляем в формулу (2)).

Подведем итоги капитальных вложений на модернизацию оборудования:

Ко = 5 620 800 + 4 207 880 + 252 470 + 140 520 – 720 940 = 9 500 730 (руб.) — общие затраты капитальных вложений.

ОЦЕНКА ЭФФЕКТИВНОСТИ ЗАМЕНЫ ОБОРУДОВАНИЯ ПРИ МОДЕРНИЗАЦИИ ПРОИЗВОДСТВА

Главная задача при принятии решения по модернизации производства — заменить функциональные объекты основных средств на более совершенные с технической точки зрения. Чтобы оценить эффективность замены старых основных средств на усовершенствованные, необходимо сделать расчеты, так как новое оборудование будет стоить дороже.

Оценим эффективность инвестиционного проекта, который заключается в покупке нового оборудования стоимостью 5 млн руб., сроком использования 5 лет. Для покупки оборудования предприятие использует 1,5 млн руб. собственных средств и берет кредит в банке в размере 3,5 млн руб. под 12 % годовых.

При использовании этого оборудования себестоимость снижается с 2,7 до 2,4 млн руб. Показатели выручки и себестоимости по годам представлены в табл. 6.

С помощью табл. 7 рассчитаем показатели инновационного проекта.

_2019-45(%D0%A2%D0%B0%D0%B1%D0%BB%D0%B8%D1%86%D0%B0_7).jpg)

Согласно данным расчетов, приведенных в табл. 7, заемные средства в сумме 3500 тыс. руб. предприятие погасит в течение трех лет. На выплату процентов по кредиту идет 748 тыс. руб. Таким образом, затраты инвестиционной деятельности составляют 5748 руб. (1500 собственные средства + 3500 кредит + 748 проценты за кредит).

Накопленный доход от операционной деятельности в общей сложности составит 9050 тыс. руб., а накопленный дисконтированный доход — 6516 тыс. руб.

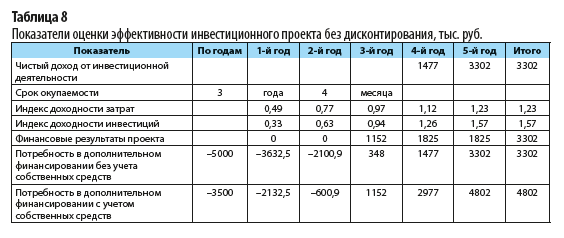

Далее определим эффективность инвестиционного проекта без дисконтирования с помощью табл. 8.

Из таблицы 8 следует: чистый доход от инвестиционной деятельности составил 3302 тыс. руб. в конце года (17 400 руб. сумма денежных потоков нарастающим итогом – 14 098 руб. сумма денежных оттоков нарастающим итогом).

Индекс доходности затрат определяется отношением денежных потоков нарастающим итогом к сумме денежных оттоков:

17 400 тыс. руб. / 14 098 тыс. руб. = 1,23.

Индекс доходности инвестиций на конец периода — 1,57.

Финансовые результаты проекта:

- первый год — 0 (1787,5 – 420 проценты – 1367,5 уплата кредита);

- второй год — 0 (1787,5 – 255,9 проценты – 1531,6 кредит);

- третий год — 1152 тыс. руб. (1825 – 72,1 проценты – 600,9 кредит);

- четвертый и пятый годы — по 1825 тыс. руб.

Финансовый результат проекта — 3302 тыс. руб. (9050 – 5748 затраты инвестиционной деятельности).

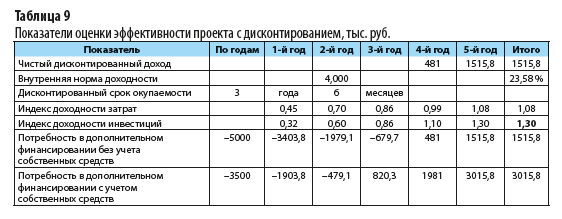

Рассчитаем показатели оценки эффективности проекта с учетом дисконтирования (табл. 9).

По данным табл. 9, чистый доход от инвестиционной деятельности составил 3 млн руб.

Внутренняя норма доходности — 23,58 %. Это больше, чем рассматриваемая ставка дисконтирования в 12 %.

Индекс доходности инвестиций (1,57) без учета дисконтирования и 1,30 (6516 / 5000) с учетом дисконтирования больше нормативного значения (норматив — 1,00).

Вывод: данный проект является финансово реализуемым и экономически целесообразным.

Негативные последствия отсутствия модернизации промышленного оборудования:

- падение конкурентоспособности. Невозможность конкурировать с аналогичными объектами по причине устаревшей техники;

- потеря финансов. Практически невозможно получать выгоду, создавая продукцию на старом оборудовании. Низкая скорость производства и низкое качество;

- потеря рабочих мест. Тяжело работать на устаревшем оборудовании, так как большая доля ручного труда. Инновации привлекают не только потенциальных покупателей, но и рабочую силу.

Статья опубликована в журнале «Планово-экономический отдел» № 7, 2019.

Подборка по базе: Урок 2. Решение задач с помощью систем уравнений второй степени., наша школа-экологически чистая система.pptx, Практикум Педагогические ситуации и их решение.doc, ПЗ 19 Решение иррациональных неравенств (1).docx, Урок в 5 классе на тему Решение текстлвых задач..docx, Практическая работа №28. Решение задачи оптимального планировани, Трудовые ресурсы. Самостоятельное решение.docx, ВЭД решение.docx, подготовка к экзаменам чистая.docx, КР, Решение задач кластеризации в задачах технического зрения ,

Фирма планирует осуществить модернизацию оборудования одного их своих подразделений. Объём инвестиционных затрат оценивается в 257 млн. тенге. В течение предстоящих семи лет в результате данных мероприятий ожидается получить денежный поток в размере 42,6 (к данному числу прибавить день рождения, например, если 15 марта, то прибавить 15 к 42,6, что дает 57,6) млн. тенге. В конце пятого года на проведение плановых мероприятий по капитальному ремонту основных средств дополнительно планируется вложение средств в размере 37,3 млн. тенге. Ликвидационная стоимость оборудования в конце седьмого года составит 279 млн. тенге. Определить экономический эффект в результате реализации проекта, если дисконтная ставка составляет 10%.

Решение

Чистая текущая стоимость рассчитывается по формуле:

![]()

NPV = ![]()

,

,

где CF – денежные поступления от реализации проекта в n-м году;

In – инвестиционные затраты в n-м году;

i – ставка дисконтировании, в долях;

n – период времени, в годах.

|

Год |

Денежный поток, млн.тнг |

Коэффициент дисконтирования |

Чистая текущая стоимость разных лет |

|

1 |

42,6 |

0,909 |

38,727 |

|

2 |

42,6 |

0,826 |

35,207 |

|

3 |

42,6 |

0,751 |

32,006 |

|

4 |

42,6 |

0,683 |

29,096 |

|

5 |

42,6 |

0,621 |

26,451 |

|

6 |

42,6 |

0,564 |

24,047 |

|

7 |

321,6 |

0,513 |

165,032 |

Так как в пятом было инвестирование на сумму 37,3 тыс. рублей, то

чистая текущая стоимость будет равна

NPV =257+37,7*0,621=280,412

Тогда NPV=(38,727+35,207+32,006+29,096+26,451+24,047+165,032)-280,412=70,154 тыс.рублей.