Любой производственной компании рано или поздно приходится обновлять ассортиментный набор продукции, чтобы увеличить свою долю на рынке сбыта или поддержать ее на стабильном уровне. Разработка и вывод на рынок новой продукции должны быть организованы как отдельный проект в рамках маркетинговой политики компании, в котором участвуют представители практически всех функциональных подразделений. От качества реализации этого проекта зависит успешность бизнеса, так как требования рынка и потребителей продукции меняются довольно быстро.

РАЗРАБОТКА НОВОЙ МОДЕЛИ ТОВАРА

На первоначальном этапе компании следует выбрать наиболее подходящую модель вывода нового товара на рынок сбыта. Выбор модели зависит от того, какой по отношению к рынку является предполагаемая новинка.

Вопросы создания новых видов продукции относятся к сфере стратегического планирования и управления бизнесом. В рамках такого управления руководство компании должно своевременно и эффективно прогнозировать и реализовывать мероприятия по обновлению ассортиментной линейки выпускаемой продукции.

Основные причины вывода новых товаров:

- продолжительность жизненного цикла каждой номенклатуры продукции;

- действия конкурентов по выпуску аналогичных видов номенклатуры;

- тенденции покупательского спроса на продукцию компании.

При разработке модели вывода нового товара нужно принимать во внимание сущность новинки в ассортиментной линейке компании. Ведь под новым товаром может подразумеваться как не выпускаемая ранее продукция, так и новая номенклатурная позиция в уже производимой ассортиментной группе.

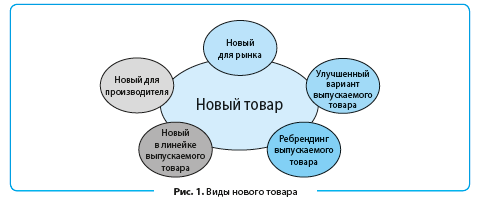

Возможные варианты новинок продукции, для которых строится модель вывода на рынок сбыта, показаны на рис. 1.

Новый товар для рынка сбыта дает производителю эксклюзивное конкурентное преимущество и позволяет без особых рисков и значительных маркетинговых расходов получить максимальную прибыль от его реализации.

Выпуск нового для производителя товара означает, что новинка выводится на конкурирующий рынок сбыта и поэтому обязана иметь явные преимущества (качества, функционала, долговечности, цены и т. д.) перед аналогичным товаром конкурентов. Данный вид новинок наиболее сложен для производителя, так как принятие решения о реализации такого проекта требует:

- тщательного изучения характеристик товаров, выпускаемых конкурентами;

- сбора данных о предпочтениях потребителей товара;

- проработки технических и финансовых возможностей компании по началу производства новинки.

Кроме того, данный проект требует проведения расчетов по его рентабельности, чтобы убедиться, что инвестирование денег в запуск новинки будет для компании наиболее прибыльным в сравнении с другими вариантами инвестирования.

За запуск этого вида новинок целесообразно браться в случае, когда жизненный цикл товара достаточно велик для того, чтобы окупить все расходы и принести ожидаемую прибыль собственникам бизнеса.

Когда в качестве новинки компания рассматривает выпуск новой номенклатуры продукции в имеющейся ассортиментной линейке, то такой вид новинки имеет явные положительные моменты:

- не нужно вкладывать значительные средства в производственное оборудование и технологию выпуска продукции;

- нет необходимости значительно повышать затраты на стимулирование сбыта.

Однако выпуск такого вида новинок требует дополнительных маркетинговых затрат на исследование рынка сбыта и предпочтений потребителей.

При разработке идеи (концепта) новинки нужно принимать во внимание следующие моменты:

- необходимость явных отличий от выпускаемой номенклатуры (в противном случае запуск новинки снизит потребительский спрос на имеющиеся номенклатурные позиции);

- наличие конкурентных преимуществ перед аналогичной продукцией других производителей.

Запуск в качестве новинки улучшенного варианта уже выпускаемой продукции следует рассматривать в случае, когда данная ассортиментная позиция находится в списке лидеров продаж и пользуется устойчивым покупательским спросом. Тогда компания — производитель такой новинки может добиться успеха с минимальными затратами.

Модель запуска этого вида новинок не требует ни маркетинговых исследований рынка и предпочтений потребителей, ни затрат на техническое перевооружение производства, ни дополнительных расходов по продвижению товара на рынке. Достаточно просто вложиться в стимулирование продаж.

В результате компания сохраняет объем рынка сбыта за счет имеющихся потребителей новинки, получает дополнительные объемы за счет потребителей-новаторов (то есть интересующихся новинками рынка) и потребителей конкурирующей продукции (в случае, когда новые характеристики товара будут лучше аналогичной продукции конкурентов).

Ребрендинг существующей продукции сложно отнести к запуску новинки, однако он направлен на увеличение объемов продаж и доли рынка сбыта компании. В качестве примера этого вида вывода нового товара на рынок можно привести изменения дизайна этикетки, упаковки товара или целевой аудитории потребителей.

Если производитель помимо изменения дизайна укажет на этикетке продукции, что она производится только из натуральных компонентов или улучшает обмен веществ, это привлечет внимание сторонников здорового образа жизни. Информация о том, что данный вид продукции является новинкой или выпускается в ограниченной серии, увеличит продажи товара любителям новинок.

Изменение дизайна упаковки напитков (минеральная вода, соки и т. д.) многих производителей за счет дозатора на пробке позволило увеличить продажи среди любителей спорта и туризма. Можно упомянуть и о таком изменении дизайна продукции, как яркие герои мультфильмов и комиксов на товарах для детей.

Понятно, что подобный ребрендинг привлекает внимание детской аудитории и увеличивает выбор родителей при покупке товаров для детей именно в пользу такого дизайна. Следовательно, модель вывода на рынок таких товаров требует от компании правильного выбора целевой аудитории, дополнительных затрат на маркетинговые исследования потребительского спроса и техническое перевооружение производства под новый дизайн продукции.

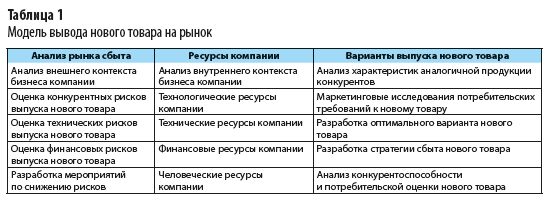

Независимо от сущности новинки модель ее вывода на рынок всегда должна включать в себя три основных раздела:

- Исследование рынка сбыта продукции.

- Наличие у компании ресурсов.

- Варианты выпуска нового товара.

В таблице 1 показана детализация перечисленных разделов модели вывода новинки на рынок сбыта.

На основе утвержденной модели вывода новинки на рынок сбыта формируют проект выпуска нового товара.

РАЗРАБОТКА ПРОЕКТА И ВЫВОД НОВОГО ТОВАРА НА РЫНОК

Полноценный проект разработки и выпуска на рынок нового товара включает в себя восемь этапов (рис. 2).

Первый этап является во многом творческим процессом отбора имеющихся идей по выпуску новинок и выбору вариантов, наиболее интересных для бизнеса компании. На этом этапе оценивают:

- пригодность предлагаемых идей с точки зрения экономической выгоды;

- наличие преимуществ новинок в глазах потребителей;

- соответствие выпуска нового товара стратегии и целям бизнеса компании;

- степень сложности выпуска нового продукта и продвижения его на рынке сбыта.

Второй этап призван формализовать выбранную на первом этапе идею нового продукта компании. Здесь формулируют потребительские качества новинки, определяют отличительные признаки нового продукта и его конкурентные преимущества на рынке сбыта. Далее анализируют технологические требования к производству нового продукта и наличие у компании ресурсов для его выпуска. После анализа оценивают место нового продукта в ассортиментном перечне продукции компании, чтобы проверить влияние вывода новинки на рынок на продажи имеющейся продукции.

Если в результате завершения второго этапа команда проекта определила, что новый продукт имеет конкурентные преимущества, у компании есть ресурсы для его производства и новинка не будет конкурировать с существующей ассортиментной линейкой, проект вступает в третий этап.

Третий этап проекта очень важен, так как здесь проводят маркетинговое исследование, позволяющее получить данные о том, насколько заинтересованы потребители в новом продукте, какая ценовая планка их устраивает, какие аналоги нового продукта и по какой цене предлагают на рынке конкуренты.

На этом этапе исследуют имеющиеся варианты технологических процессов выпуска новинки, определяют возможности и ограничения производственных мощностей компании, потребность инвестиций в новое оборудование и наем квалифицированного персонала. По совокупности указанных работ формируют предварительный экономический анализ проекта выпуска новинки, который позволяет понять, насколько выгодно реализовать проект по продвижению нового товара на рынок.

Четвертый этап начинается с уточнения маркетинговой службой предпочтений потребителей продукции путем различного рода мероприятий (опрос, анкетирование, голосование на сайте компании и в социальных сетях). Это позволяет выявить целевые группы потребителей новинки и особенности характеристик нового продукта, включая потребительские свойства, дизайн и т. д. После этого компания разрабатывает технические регламенты и условия, технологические карты нового вида товара, производит его декларирование в контролирующих организациях.

Пятый этап начинается с выпуска пробных партий нового продукта, оценки его качества, соответствия технологическим и техническим требованиям. Пробные партии проходят презентации/дегустации среди потребителей продукции. Цель — получить от потребителей оценку соответствия их ожиданий параметрам нового продукта компании. На этом этапе финансово-экономическая служба компании должна рассчитать фактическую себестоимость выпуска единицы товара-новинки и сопоставить его с предварительными данными экономического анализа, проводимого на третьем этапе.

Шестой этап начинается после того, как результаты предыдущего этапа подтвердят востребованность нового продукта потребителями и экономическую рентабельность его производства. Здесь компания разрабатывает маркетинговые программы по продвижению нового товара на рынок сбыта.

Программа должна определять:

- позиционирование новинки на рынке сбыта;

- целевой сегмент потребителей;

- политику продаж;

- каналы сбыта;

- ценовую политику;

- применяемые механизмы стимулирования продаж, маркетинговые проекты по продвижению нового товара (промоакции, выставки, рекламные материалы и т. д.).

Финансово-экономическая служба готовит окончательный вариант бизнес-плана проекта и проводит мероприятия по обеспечению проекта финансовыми ресурсами.

Седьмой этап включает в себя начало промышленного выпуска нового товара, разработку плана продаж и бюджета коммерческих расходов на стимулирование сбыта. До начала продаж нужно составить план производства новинок и план закупок сырья и материалов, обеспечивающих производство.

Финансово-экономическая служба готовит на этом этапе программу контроля и корректировки себестоимости выпуска новинки. Руководство компании утверждает распределение контрольных функций по выполнению утвержденных планов и программ.

Восьмой этап предназначен для обеспечения успешной реализации проекта вывода нового товара на рынок сбыта. Со стороны производства осуществляется управление качеством выпуска нового товара (включает в себя контроль соблюдения технологических процессов и технических условий производства, своевременное выявление несоответствий и устранение их причин, работу по улучшению качества продукции).

Финансово-экономическая служба на данном этапе контролирует фактическую себестоимость выпуска нового товара и рентабельность его продаж. Маркетинговая служба оценивает конкурентоспособность и адекватность нового товара на рынке сбыта.

Важность соблюдения всех этапов вывода новинки на рынок сбыта легко понять из статистики опросов представителей российского бизнеса, которая показывает, что из первоначального объема идей по разработке новинок востребованными на рынке становятся не более 3 % (рис. 3).

ОЦЕНКА КОНКУРЕНТОСПОСОБНОСТИ И АДЕКВАТНОСТИ НОВОГО ТОВАРА НА РЫНКЕ СБЫТА

Дополнительно рассмотрим вопросы контроля за продвижением новинок на рынке сбыта, включающие оценку конкурентоспособности и реакции потребителей на появление нового товара. Конкурентоспособность нового товара оценивают, сопоставляя выбранную компанией стратегию вывода продукции на рынок сбыта с условиями рынка и с условиями продаж аналогичного товара конкурентами.

Перечень стратегий, применяемых на практике, приведен в табл. 2.

Если маркетинговые исследования показывают расхождения между выбранной стратегией и реальными параметрами рынка сбыта, компания должна максимально быстро пересмотреть сбытовую и ценовую политики, внести корректировки в расходы по стимулированию сбыта.

Для успешного вывода новинки на рынок огромное значение имеет оценка соответствия параметров и характеристик нового продукта ожиданиям и потребностям целевого сегмента потребителей. Для этого можно проводить полевые маркетинговые исследования (опросы, анкетирование, дегустации и т. д.), собирать статистические данные о продажах новинки (динамика реализации по каналам сбыта, география спроса на новинки, величина среднего чека магазина при покупке новинок и др.).

Подобная оценка крайне важна для того, чтобы компания смогла оперативно внести изменения в свойства, характеристики или дизайн нового товара для повышения заинтересованности потребителей в его покупке.

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 9, 2019.

3.3.1.

Менеджер компании рассматривает проблему

производства нового вида продукции.

Ожидается, что она будет иметь большой

спрос. Предполагается, что переменные

расходы на производство единицы продукции

будут следующие:

прямые материальные

затраты — 18,50 руб.;

прямые

трудовые затраты — 4,25 руб.;

вспомогательные

материалы — 1,10 руб.;

коммерческие

расходы — 2,80 руб.;

прочие расходы —

1,95 руб.

Постоянные расходы

за год составят:

амортизация зданий

и оборудования — 36000 руб.;

расходы на рекламу

— 45000 руб.;

прочие

— 11400 руб.

Компания планирует

продавать продукцию по цене 55,00 руб.

Требуется:

1. Используя

маржинальный подход, рассчитать объем

продукции, который должна продать

компания, чтобы:

а) достичь критической

точки;

б) получить прибыль

70224 руб.

2. Используя те же

данные, рассчитать объем продукции,

который должна продать компания, чтобы

получить прибыль 139520 руб. при условии,

что расходы на рекламу увеличатся на

40000 руб.

3. Исходя из

первоначальной информации и предполагая,

что объем продаж составит 10000 единиц,

рассчитать, по какой цене необходимо

продавать продукцию, чтобы получить

прибыль 131600 руб.

4. Менеджер

по маркетингу считает, что объем продаж

за год может достичь 15000 единиц. Сколько

компания может дополнительно потратить

на рекламу, если цена единицы продукции

составит 52,00 руб., переменные затраты

не могут быть уменьшены и компания хочет

получить прибыль 251000 руб. при объеме

продажи в 15000 единиц продукции?

Решение

а) В критической

точке маржинальный доход равен постоянным

расходам.

Маржинальный доход

= Выручка — Переменные расх.

92400 = Объем прод.

(55-28,6)

Объем прод. =

92400/26,4 = 3500 ед.

В точке безубыточности

(критической точке) прибыли нет.

Чтобы

достичь критической точки компания

должна продать 3500 единиц продукции

б)

Маржинальный доход = Выручка — Переменные

расх.

70224

= Объем прод. (55-28,6)

Объем

прод. = 70224/26,4 = 2660 ед.

Чтобы

получить маржинальную прибыль 70224 руб.

компания должна продать 2660 единиц

продукции

2.

Расходы на рекламу =45000+40000=85000 руб.

Прибыль = Выручка

— Переменные затр. — Постоянные затр.

139520

= Объем прод. (55-28,6) — 132400

Объем

прод. = 271920/26,4 = 10300 ед.

Чтобы

получить прибыль 139520 руб., при условии,

что расходы на рекламу увечатся на 40000

руб., компания должна продать объем

продукции 10300 единиц.

3.Прибыль = Выр. —

Перем.затр. — Постоян.затр. =

Объем * Цену — Объем

* Перем.на ед. — Постоян.затр.

131600

= 10000 * Цену — 10000 * 28,6 — 92400

Цена

= 510000/10000 = 51 руб.

Чтобы

получить прибыль 131600 руб. при объеме

продаж 10000 единиц,

необходимо

продавать продукцию по цене 51 руб.

4.

Выручка = 52 * 15000 = 780000 руб.

Перем.затр

=15000 *28,6 = 429000 руб.

Постоян.затр.

= 780000-251000 -429000 = 100000 руб.

100000

— 92400 = 7600 руб.

Расх.на

рекламу = 45000 + 7600 = 52600 руб.

Компания

может дополнительно потратить на рекламу

7600 руб.

3.3.2.

Компания Альфа

производит и продает ручки, переменные

затраты — 3 руб. на каждую ручку, постоянные

затраты — F.

Компания может продавать 600.000 ручек по

5 руб. и иметь прибыль от этого 200.000 руб.

или может продавать 350.000 ручек по 6 руб.

и 200.000 по 4 руб. каждая. Какую альтернативу

выберет компания?

Решение

1) Рассмотрим 1

вариант, вычислив постоянные затраты.

ПЗ + Ф + П = В,

где

ПЗ — переменные затраты, Ф — постоянные

затраты, П — прибыль, В — выручка. 3 * 600 000

+ F

+ 200 000 = 600 000 * 5 F

= 1 000 000 ДЕ.

2) Рассмотрим 2

вариант, вычислив прибыль. ПЗ + Ф + П = В,

3 * 350 000 + 1 000 000 + П =

350 000 * 6 П = 50 000 ДЕ

3) Рассмотрим 3

вариант, вычислив прибыль. ПЗ + Ф + П = В,

3 * 200 000 + 1 000 000 + П =

200 000 * 4 П = — 800 000 ДЕ (убыток)

Ответ: компания

выберет 1 вариант.

3.3.3.

Компания

недавно вышла на рынок с очень высокой

конкуренцией. Менеджер предпринимает

усилия завоевать часть рынка. Цена на

продаваемую им продукцию 5 руб. за

единицу, что намного ниже большинства

цен у конкурентов. Переменные затраты

у компании составили 4,50 руб. на единицу,

а постоянные затраты за год были 600.000

руб.

Требуется:

-

Предположим,

что компания могла продать 1.000.000 единиц

продукции за год. Какая была прибыль

(убытки) за год? -

Менеджер добился

успеха в завоевании положения на рынке.

Какую цену на продукцию надо установить,

чтобы прибыль составила 30.000 руб.?

Предполагается, что переменные и

постоянные затраты не изменились, а

уровень производства не может превышать

объема производства в первом году.

Решение.

А) ПЗ + Ф + П = В

1 000 000 * 4,50 + 600 000 + П

= 1 000 000 * 5

П = — 100 000 ДЕ (убыток)

Б) ПЗ <= 1 000 000 * 4,5

= 4 500 000 ДЕ

ПЗ + Ф + П <= 4 500 000

+ 600 000 + 30 000 = 5 130 000 ДЕ

Таким образом,

выручка должна составить не менее 5 130

000 ДЕ, значит цена

должна быть не

менее 5,13 ДЕ.

Ответ:

А) убыток за год

составил 100 000 ДЕ

Б) цена на продукцию

должна быть не менее 5,13 ДЕ.

3.3.4.

Компания

производит музыкальные инструменты,

в том числе органы. Модель органа Д очень

перспективна и имеет большой потенциальный

рынок. Ниже приведена смета затрат по

данной модели органа на 2010 год (в рублях):

-

Переменные

затраты на единицуПрямые

материальные затраты2300

Прямые трудовые

затраты800

Общепроизводственные

расходы600

Затраты на

реализацию500

-

Суммарные

постоянные затратыОбщепроизводственные

расходы195000

Затраты на

рекламу55000

Административные

расходы68000

Цена продажи

составляет 9500

Требуется:

1.

Рассчитать критическую точку для 2010

года.

2.

Компания продала 65 органов в 2010 году.

Какую прибыль получила компания?

3.

Менеджер компании составляет план на

следующий 2011 год.

а)

Рассчитать количество органов, которое

компания должна продать, чтобы получить

прибыль 95.400 руб. Предполагается, что

цена продажи и затраты остаются

неизменными.

б) Рассчитать

прибыль, если компания увеличит объем

продажи на 20%, а цена продажи одного

органа уменьшится на 500 руб.

в) Определить

критическую точку, если затраты на

рекламу увеличатся на 47.700 руб.

г) Если

переменные затраты на единицу уменьшатся

на 10%, определить количество органов,

которое компания должна продать, чтобы

получить прибыль 125.000 руб.

Все варианты для

плана на следующий год рассматривать

независимо друг от друга.

Решение.

А. ПЗ + ФЗ = В; ПЗ = 2

300 + 800 + 600 + 500-4 200 ДЕ.

ФЗ = 195 000 + 55 000 + 68

000 = 318 000 ДЕ.

4200*х + 318000 = 9500*х; х

= 60 органов

Б. ПЗ + ФЗ + П = В;4

200 * 65 + 318 000 + П = 9 500 * 65 591 000 + П = 617 500; П = 26

500 ДЕ.

В. а) 4 200 * х + 318 000 +

95 400 = 9 500 * х; 5 300 *х = 413 400 х = 78 органов. б)

Объем продаж: 65 *1,2 = 78 органов.

Цена продажи: 9 500

— 500 = 9 000 ДЕ.

4 200 * 78 + 318 000 + П = 9

000 * 78; 645 600 + П = 702 000; П = 56 400 ДЕ.

в) ФЗ = 318 000 + 47 700 =

365 700; 4 200 * х + 365 700 = 9 500 * х

5 300 * х = 365 700 х = 69

органов.

г) Переменные

затраты: 4 200 — 4 200 * 0,1 = 4 200 * 0,9 = 3780 ДЕ.

3 780 * х + 318 000 + 125 000

= 9 500 * х; 5720 * х = 443 000

х = 78 органов

Ответ:

A. Критическая

точка для 2010 г. — 60 органов. Б. П = 26 500 ДЕ

— прибыль.

B. а) 78 органов; б)

56 400 ДЕ; в) 69 органов; г) 78 органов.

3.3.5.

Президент

производственной компании обещал

рабочим увеличить в следующем году

заработную плату (переменные трудовые

затраты) на 10 процентов. Других изменений

в величине затрат не ожидается. Президент

компании просит бухгалтера помочь

подготовить данные для обоснования

плана производства продукции на

следующий год. Вы располагаете следующими

данными за отчетный год:

Цена продажи за

единицу 80 руб.

Переменные затраты

на единицу: Материальные 30 руб.

Трудовые 12 руб.

Общепроизводственные 6

руб.

Итого переменные

затраты 48 руб.

Годовой объем

реализации 5.000 единиц

Постоянные затраты

за год 51.000 руб.

Требуется:

Используя анализ

критической точки, подготовьте следующую

информацию для президента:

-

На сколько

необходимо увеличить цену продажи,

чтобы покрыть увеличение заработной

платы на 10 процентов и сохранить уровень

маржинальной прибыли в размере 40

процентов? -

Сколько единиц

продукции необходимо продать, чтобы

получить объем прибыли, как в текущем

году, при условии, что цена продажи

сохранится на уровне 80 руб., а заработная

плата увеличится на 10 процентов?

Решение

Критическая

точка = 51 000 / (80 – 48) = 1 594 шт.

При увеличении

заработной платы на 10% переменные затраты

составят:

30 + 12 * 1,1 + 6 = 49,2 руб.

(Цена – 49,2) / Цена

= 0,4

Цена = 82 руб.

Прибыль от реализации

= 80 * 5000 – 48*5000 – 51 000 = 109 000 руб.

Объем реализации

= (51 000 + 109 000) / (80 – 49,2) = 5 195 шт.

3.3.6.

Компания планирует начать

производство новой продукции, которая

может производиться или капиталоемким

или трудоемким способом. Метод производства

не влияет на качество продукции. Имеются

следующие данные о производственных

затратах этими способами.

|

Показатели |

Капиталоемкий |

Трудоемкий |

|

Сырье |

5,0 руб. |

5,60 руб. |

|

Прямые трудовые |

0,5 чел. – час по |

0,8 чел. – час по |

|

Переменные |

0,5 чел. – час по |

0,8 чел. – час по |

|

Дополнительные |

2.440.000 |

1.320.000 |

Отдел исследования

рынка предлагает установить цену

реализации — 30 руб. за единицу.

Предполагают, что коммерческие расходы

за год составят 500.000 руб. плюс 2 руб. на

каждую реализованную единицу,

независимо от способа производств

Требуется:

1. Рассчитать

критическую точку в единицах продукции

за год, если компания использует

а) капиталоемкий

способ;

б) трудоемкий

способ производства.

2. Определить объем

единиц реализации продукции за год, при

котором для компании не было бы различий

в способах производства.

3. Менеджер компании

хочет определить, какой способ

производства использовать. Объяснить

обстоятельства, при которых компания

использовала бы каждый из этих

производственных способов.

4. Определить

производственные факторы, которые

компания должна учитывать при выборе

капиталоемкого или трудоемкого

способа производства.

Решение:

1.

Критический объем производства

А) капиталоемкий

способ:

Постоянные расходы

2440000

+ 500000 = 2940000 руб.

Переменные расходы

5,0

+ 0,5*12 + 0,5*6 + 2 = 16 руб./ед.

Тогда критическая

точка:

ТБкапит

= 2940000 / (30 – 16) = 210000 ед.

Б) трудоемкий

способ

Постоянные расходы

1320000

+ 500000 = 1820000 руб.

Переменные расходы

5,6

+ 0,8*9 + 0,8*6 + 2 = 19,6 руб./ед.

ТБтрудоемк

= 1820000 / (30-19,6) = 175000 ед.

2.

Объем единиц при котором нет разницы

определяется максимальным из предложенных

вариантов (самое слабое звено цепи

определяет ее силу), следовательно объем

производства и продаж при котором

неважно каким способом производить

составит объем более 210000 ед.

3.Трудоемкий

способ производства может использоваться

когда есть избыток трудовых ресурсов

– сейчас в РФ избыток рабочей силы из-за

гастарбайтеров, т.е. предприятиям

выгодно нанимать рабочую силу при

минимальной оплате. Капиталоемкий

способ подразумевает финансовые вложения

— приобретение оборудования, технологий.

4.

При выборе капиталоемкого способа ко

вниманию принимаются такие факторы как

здание, оборудование, при трудоемком

способе производства — труд человека

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Готовое решение: Заказ №10069

Готовое решение: Заказ №10069

Тип работы: Задача

Тип работы: Задача

Статус: Выполнен (Зачтена преподавателем ВУЗа)

Статус: Выполнен (Зачтена преподавателем ВУЗа)

Предмет: Экономика

Предмет: Экономика

Дата выполнения: 09.11.2020

Дата выполнения: 09.11.2020

Цена: 229 руб.

Цена: 229 руб.

Чтобы получить решение, напишите мне в WhatsApp, оплатите, и я Вам вышлю файлы.

Кстати, если эта работа не по вашей теме или не по вашим данным, не расстраивайтесь, напишите мне в WhatsApp и закажите у меня новую работу, я смогу выполнить её в срок 1-3 дня!

Описание и исходные данные задания, 50% решения + фотография:

Компания планирует начать производство нового продукта, который заменит устаревший. По ее расчетам для реализации проекта необходимы инвестиции в объеме 500 тыс.руб. в нулевом году и в объеме 1 млн.руб. в первом году. Ожидается, что новый проект принесет (после налогообложения) 250 тыс.руб. во втором году; 300 тыс.руб. – в год третий; 350 тыс.руб. – в год четвертый и 400 тыс.руб. каждый год в 5 по 8. Хотя проект может оказаться жизнеспособным и по прошествии 8 лет, но компания предпочитает быть консервативной (ограничить все расчеты этим периодом).

а. если норма прибыли составляет 15%, чему равна чистая приведенная стоимость проекта?

b. чему равна внутренняя норма прибыли?

с. чему равен период окупаемости проекта?

Решение:

а. Чистый приведенный эффект:

где Рk – денежный поток за период k;

IC – инвестиции;

r – ставка дисконтирования.

Сведем расчеты в табл. 3.1:

Таблица 3.1 — Расчет NPV проекта

|

Год |

Денежный поток (тыс. руб.) |

Дисконтирующий множитель при r=15% |

Дисконтированный денежный поток, (тыс.руб.) |

Кумулятивное возмещение инвестиции для дисконтированного потока (тыс.руб.) |

|

0 |

-500 |

1,000 |

-500,0 |

-500,0 |

|

1 |

-1000 |

0,870 |

-869,6 |

-1369,6 |

|

2 |

250 |

0,756 |

189,0 |

-1180,5 |

|

3 |

300 |

0,658 |

197,3 |

-983,3 |

|

4 |

350 |

0,572 |

200,1 |

-783,2 |

|

5 |

400 |

0,497 |

198,9 |

-584,3 |

|

6 |

400 |

0,432 |

172,9 |

-411,4 |

|

7 |

400 |

0,376 |

150,4 |

-261,0 |

|

8 |

400 |

0,327 |

130,8 |

-130,2 |

|

Итого |

1000 |

-130,2 |

- В приложении А приведен перечень коммерческих банков, лишенных Центральным банком Российской Федерации банковских лицензий в 2014 году.

- В приложении Б приведены данные за отчетный год о выручке (нетто) от продажи товаров, продукции, работ, услуг (без НДС, акцизов и других аналогичных платежей) микропредприятий региона.

- Рассчитайте по данным таблицы «Основные характеристики федерального бюджета» процент дефицита бюджета от ВВП, сравните его с нормативным показателем, сделайте соответствующие вывод.

- У компании имеется два проекта А и Б. Каждый проект имеет издержки в 10 000 тыс.руб., а альтернативная стоимость капитала для каждого проекта составляет 18%.

Преподаватель который помогает студентам и школьникам в учёбе.

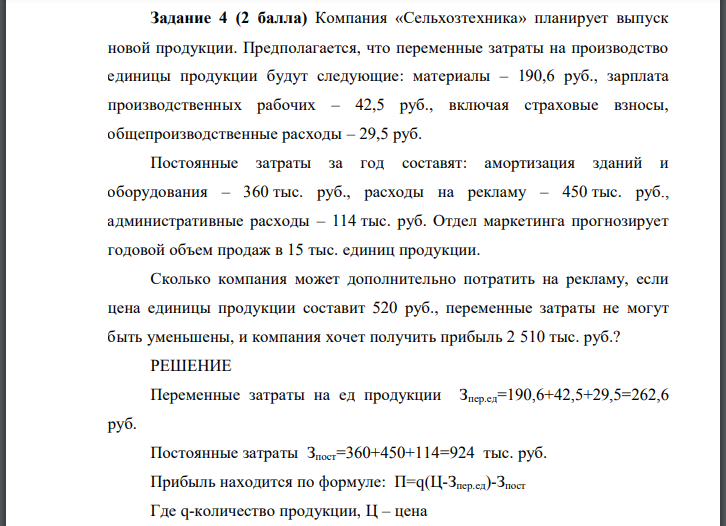

Компания «Сельхозтехника» планирует выпуск новой продукции. Предполагается, что переменные затраты на производство единицы продукции

|

|

Экономическая теория |

|

|

Решение задачи |

|

|

18 февраля 2021 |

|

|

Выполнен, номер заказа №17668 |

|

|

Прошла проверку преподавателем МГУ |

|

|

245 руб. |

Напишите мне в чат, пришлите ссылку на эту страницу в чат, оплатите и получите файл!

Закажите у меня новую работу, просто написав мне в чат!

Описание заказа и 38% решения ( + фото):

Компания «Сельхозтехника» планирует выпуск новой продукции. Предполагается, что переменные затраты на производство единицы продукции будут следующие: материалы – 190,6 руб., зарплата производственных рабочих – 42,5 руб., включая страховые взносы, общепроизводственные расходы – 29,5 руб. Постоянные затраты за год составят: амортизация зданий и оборудования – 360 тыс. руб., расходы на рекламу – 450 тыс. руб., административные расходы – 114 тыс. руб. Отдел маркетинга прогнозирует годовой объем продаж в 15 тыс. единиц продукции. Сколько компания может дополнительно потратить на рекламу, если цена единицы продукции составит 520 руб., переменные затраты не могут быть уменьшены, и компания хочет получить прибыль 2 510 тыс. руб.?

РЕШЕНИЕ

Переменные затраты на ед продукции Постоянные затраты Прибыль находится по формуле: Где количество продукции, Ц – цена ОТВЕТ: компания может дополнительно потратить на рекламу 427 тыс. руб.

Похожие готовые решения по экономической теории:

- ООО «Дантист» приобрела у НИИ «Стоматология» патент на использование формулы уникального лечебного и отбеливающего соединения при производстве

- Известны следующие плановые показатели по изделию А: объем производства и реализации – 5000 шт., цена единицы изделия – 200 руб. (без НДС),

- Публичное акционерное общество «Ретиноиды» выпустило 6000 обыкновенных акций, 500 привилегированных акций и 350 облигаций. Номинальная

- В 2019 году выручка от реализации компании «Полиграфические решения», использующей общий налоговый режим и не имеющей льгот по НДС, составила

- Для расширения производства планируется взять кредит в размере 120 млн. руб. под 18% годовых сроком на 4 года. Увеличение оборотного капитала

- Компания «Московский колбасный завод» реализовала в апреле 2019 года продукции 2700 тыс. рублей (без НДС). Себестоимость реализованной продукции

- Выручка от реализации продукции компании «Инжсервис» в мае 2019 г. составила 1440 тыс. рублей (с НДС). Себестоимость реализованной продукции

- Имеются следующих данные о работе компании «Атон» за 1 квартал 2020 года. Определите прибыль компании до налогообложения за отчетный период

- Определите валовую и чистую прибыль бурового предприятия при условии: заказчику сдано 165 скважин средней глубиной

- Имеются следующих данные о работе компании «Атон» за 1 квартал 2020 года. Определите прибыль компании до налогообложения за отчетный период

- ООО «Дантист» приобрела у НИИ «Стоматология» патент на использование формулы уникального лечебного и отбеливающего соединения при производстве

- Ряд распределения заработной платы рабочих механического цеха приведен в таблице

Как рассчитать оптимальный план производства, чтобы получить максимальную прибыль? Этот вопрос актуален для многих компаний. Интуитивное формирование плана производства может быть не таким эффективным, как расчет с помощью математических моделей.

Сравним эти способы на примере.

Компания производит шоколад трех сортов: белый, молочный и горький. У каждого — своя рецептура, но трудоемкость одинаковая. Цена каждого сорта разная, поэтому и прибыль на килограмм тоже отличается. Представим эти данные в виде таблицы:

| Ингредиент | Белый шоколад | Молочный шоколад | Горький шоколад |

| Какао-масло, кг | 0,4 | 0,4 | 0,4 |

| Сахар, кг | 0,3 | 0,4 | 0,2 |

| Сухое молоко, кг | 0,3 | 0,15 | 0 |

| Какао, кг | 0 | 0,15 | 0,3 |

| Прибыль, за 1 кг | 1 000 | 2 500 | 3 000 |

На складе имеются определенные запасы сырья:

- какао-масло — 20 кг;

- сахар — 15 кг;

- сухое молоко — 7 кг;

- какао — 12 кг.

Расчет плана производства интуитивным методом

План производства для первого вида продукции

Больше всего прибыли приносит горький шоколад. Рассчитаем, сколько шоколада этого сорта можно произвести из сырья на складе:

| Ингредиент | Требуется для производства 1 кг горького шоколада | Наличие сырья на складе, кг | Достаточно для объема производства горького шоколада, кг |

| Какао-масло, кг | 0,4 | 20 | 50 |

| Сахар, кг | 0,2 | 15 | 75 |

| Сухое молоко, кг | 0 | 7 | — |

| Какао, кг | 0,3 | 12 | 40 |

Объем производства ограничивает какао — его достаточно для производства только 40 килограммов шоколада.

Прибыль от горького шоколада = 40 х 3000 = 120 000 (руб.)

Рассчитаем количество сырья, которое потребуется для производства 40 килограммов горького шоколада. Для этого умножим количество ингредиента, нужного для производства одного килограмма, на 40.

Например, для производства одного килограмма горького шоколада нужно 16 килограммов какао-масла:

0,4 х 40 = 16 (кг)

Рассчитаем расход каждого ингредиента и внесем в столбец «Резерв сырья».

| Ингредиент | Требуется для производства 1 кг горького шоколада | Резерв сырья для производства 40 кг | Остаток на складе, с учетом резерва |

| Какао-масло, кг | 0,4 | 16 | 4 |

| Сахар, кг | 0,2 | 8 | 7 |

| Сухое молоко, кг | 0 | 0 | 7 |

| Какао, кг | 0,3 | 12 | 0 |

После производства горького шоколада на складе останутся продукты, их объем можно рассчитать как разницу между остатками на складе и резервом.

Остаток какао-масла = 20 — 16 = 4 (кг)

Такой же расчет проводим и для других ингредиентов и вносим данные по остаткам в последний столбец.

План производства для второго вида продукции

Так как все какао зарезервировано для производства горького шоколада, компания из остатков сырья может произвести только белый шоколад, при его приготовлении какао не используется.

Рассчитаем, сколько белого шоколада можно произвести из оставшихся ингредиентов:

| Ингредиент | Требуется для производства 1 кг белого шоколада | Остаток на складе, с учетом резерва, кг | Достаточно для объем производства белого шоколада, кг |

| Какао-масло, кг | 0,4 | 4 | 10 |

| Сахар, кг | 0,3 | 7 | 23 |

| Сухое молоко, кг | 0,3 | 7 | 23 |

| Какао, кг | 0 | 0 | — |

«Ограничивающим» ингредиентом выступает какао-масло. Из имеющегося количества можно сделать только 10 килограммов белого шоколада.

Прибыль от белого шоколада = 10 х 1000 = 10 000 (руб.)

Рассчитаем расход сырья на производство белого шоколада и остатки на складе.

| Ингредиент | Требуется для производства 1 кг белого шоколада | Резерв сырья для производства 10 кг | Остаток на складе, с учетом резерва |

| Какао-масло, кг | 0,4 | 4 | 0 |

| Сахар, кг | 0,3 | 3 | 4 |

| Сухое молоко, кг | 0,3 | 3 | 4 |

| Какао, кг | 0 | 0 | 0 |

Из остатков на складе произвести шоколад больше нельзя.

Общая прибыль составит 130 000 рублей.

120 000 + 10 000 = 130 000 (руб.)

Этот способ расчета достаточно трудоемкий и при большом ассортименте продукции и запасов может быть просто неприменим. Математическое моделирование плана производства позволит учесть больше переменных.

Антон Варламов, начальник производства CWS-group:

«Мы производим оборудование для моек самообслуживания. В производстве ориентируемся на спрос: в основном, начинаем сборку после заказа. Именно спрос является «толкающим» фактором.

Плюс этого способа — готовое оборудование не задерживается на складе, сразу отправляется клиентам. В процессе производства мы можем внести какие-то изменения и учесть просьбы заказчиков: сделать больше или меньше функций в пульте самообслуживания, подобрать нужную мощность аппаратов высокого давления.

Минус — мы упускаем часть прибыли из-за нерационального использования запасов. Что-то невостребованное лежит на складе, что-то приходится покупать срочно и переплачивать.

Но в текущей ситуации пока не видим возможности перехода на планирование производства»

Расчет плана производства методом математического моделирования

Для построения математической модели используется надстройка «Поиск решения» в Excel. Мы уже подготовили математическую модель, которую вы можете скачать на компьютер с установленным Excel и заполнить своими данными.

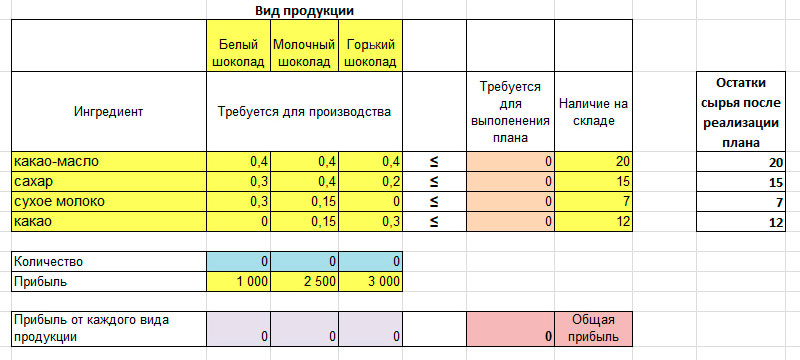

Таблица для производства шоколада выглядит так:

Желтые ячейки заполнены исходными данными из примера. Это прибыль по каждому виду продукции, расход ингредиентов и их наличие на складе.

Голубые ячейки будет изменять программа в процессе расчетов.

В оранжевых — расход сырья, нужного по плану производства. Он рассчитывается также, как и в первом способе, только не вручную, а автоматически. Для этого в ячейки введены нужные формулы.

В фиолетовых значение прибыли по сортам, рассчитывается по формуле:

Прибыль по сорту = Количество шоколада х Прибыль от сорта шоколада

Розовая — значение прибыли, максимум которой программа найдет в процессе расчета, она суммирует все прибыли по сортам.

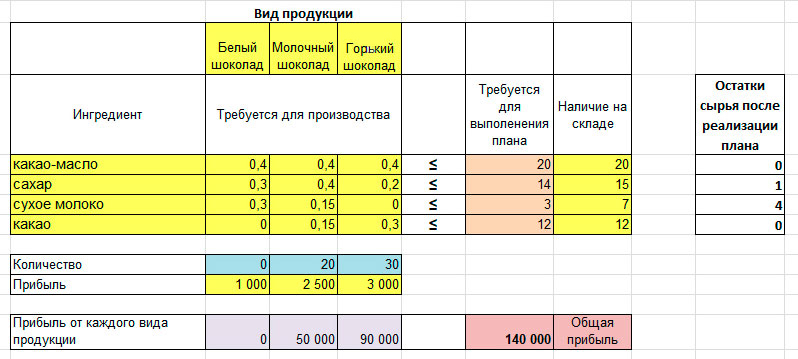

После нажатия «Поиск решения» система рассчитывает оптимальный план производства с максимальной прибылью:

План производства, рассчитанный этим способом, отличается от первого. Сокращено количество горького шоколада, поэтому остается больше сырья для производства молочного. Это позволяет увеличить прибыль со 130 тысяч рублей до 140 тысяч и более эффективно использовать складские запасы.

Изменение плана производства

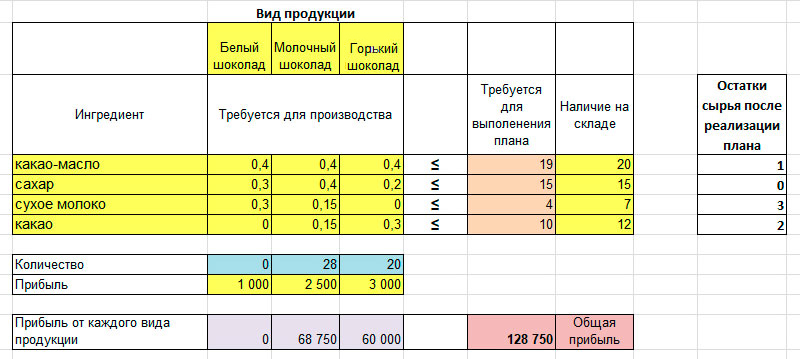

Описанные методы не учитывают спрос, подразумевается, что будет продан весь произведенный шоколад. Но в математическую модель можно внести дополнительные ограничения.

Например, объем производства горького шоколада ограничить 20 килограммами, тогда программа посчитает новый план, но прибыль в нем будет меньше, чем в оптимальном:

Моделирование оптимального плана производства позволит один раз создать математическую модель и потом изменять параметры, оценивая изменение прибыли:

- Вводить ограничения по количеству производимой продукции: задать определенный объем или нужные пропорции. Например, чтобы объем производства горького шоколада был равен объему производства молочного.

- Менять ограничения по ресурсам, в зависимости от объема запасов.

- Проверить целесообразность введения новой продукции — будет ли увеличиваться или уменьшаться прибыль в этом случае.

- Изменять прибыль по видам продукции для более корректного ценообразования.

- Выявить слабые позиции в ассортименте и, возможно, отказаться от них.

В математической модели можно использовать не только ресурсы в натуральном выражении, как в нашем примере, но и в денежном. Это еще больше расширяет возможности ее применения, так как позволяет учесть расходы на оплату труда, электричество, время работы оборудования. Чем точнее исходные данные, тем точнее будет расчет плана производства. Компании, ведущие управленческий учет, тратят меньше времени на сбор данных для заполнения математической модели.

Резюмируем

Расчет оптимального плана производства позволяет компании заработать больше, используя ограниченные ресурсы. Создание модели плана производства в Excel экономит время и позволяет достаточно быстро оценить изменение прибыли при разных вариантах исходных данных.