Бухгалтерскую отчётность за 2022 год нужно будет представить с учётом применения нового ФСБУ 26/2020 «Капитальные вложения». Это требование коснётся всех организаций, кроме бюджетников.

Новый стандарт серьеёзно изменяет порядок бухучёта капитальных вложений, поэтому требует к себе значительного внимания. Эксперт «Что делать Консалт» в своей статье рассматривает внесённые изменения, а также рассказывает о тех, кому повезло больше в плане послаблений в учёте.

Что признаётся капитальными вложениями

Согласно п. 5 ФСБУ 26/2020 капвложения в бухучёте ‒ это расходы предприятия на покупку, создание, улучшение и восстановление объектов основных средств.

Как правило, расходы собираются на счёте 08. Но не только. Стоимость ещё не использованных материалов, предназначенных для улучшений и восстановлений ОС, могут учитываться и на других счетах, но они также относятся к капвложениям. Это принципиальное нововведение: под действие стандарта попадает имущество, которое используется для создания, улучшения и (или) восстановление объектов ОС. Ранее такое имущество учитывалось, как правило, в составе МПЗ до момента его использования в процессе приобретения, создания, улучшения и (или) восстановления объектов ОС.

В качестве примеров можно назвать следующие капвложения:

− покупка имущества для использования в качестве ОС;

− строительство ОС;

− достройка, дооборудование, модернизация, ремонт, реконструкция, замена запчастей, техосмотры;

− доставка ОС до места использования, монтаж и установка;

− проведение пусконаладочных работ, испытаний;

− разработка документации (проектной, архитектурной, технологической, рабочей, организационной, разрешений на строительство);

− работы по улучшению и восстановлению ОС;

− коренное улучшение земель;

− организация строительной площадки;

− осуществление авторского надзора.

Однако следует учитывать, что ФСБУ ФСБУ 26/2020 не применяется к работам и услугам по созданию, улучшению, восстановлению ОС для других лиц, а также к затратам на покупку и создание активов, предназначенных для продажи. Это следует из п. 3 ФСБУ 26/2020. Например, к затратам на строительство здания для последующей перепродажи данный стандарт не применяется. Ранее застройщики учитывали затраты на свои услуги в качестве капвложений, теперь так делать нельзя.

С помощью СПС КонсультантПлюс вы будете легко ориентироваться в законодательстве, вовремя отслеживать все изменения.

Что не включается в капитальные вложения

Состав расходов, не включаемых в состав капвложений, закреплён в п. 16 ФСБУ 26/2020.

В их числе, в частности, поименованы:

− расходы, которые были произведены до момента принятия решения о приобретении, создании, улучшении и (или) восстановлении объектов ОС;

− расходы на поддержание работоспособности ОС, их текущий ремонт и неплановый ремонт (из-за аварий, поломок и т. д.). Это объясняется тем, что такой ремонт только восстанавливает нормативные показатели ОС, но не улучшает их и не продлевает срок использования;

− расходы, которые возникли из-за ненадлежащего процесса осуществления капитальных вложений. Например, сверхнормативный расход сырья, материалов, энергии, труда, потери от простоев, брака, нарушений трудовой и технологической дисциплины;

− расходы, которые возникли из-за стихийных бедствий, пожаров, аварий и других чрезвычайных ситуаций;

− управленческие расходы, за исключением тех, которые непосредственно связаны с приобретением, созданием, улучшением и (или) восстановлением основных средств;

− расходы на рекламу и продвижение продукции;

− расходы на ликвидацию ранее использовавшихся ОС;

− расходы на обучение персонала;

− иные затраты, которые не являются необходимым для приобретения, создания, улучшения и (или) восстановления ОС.

Такие расходы признаются расходами текущего периода, то есть отражаются на счетах 20, 26, 25, 91 и т. д.

Кто обязан перейти на стандарт

Все организации за исключением бюджетной сферы (п. 2 ФСБУ 26/2020).

Для кого есть послабления

Для субъектов малого бизнеса, которые ведут упрощённый бухучёт. «Малыши» могут не использовать отдельные положения ФСБУ 26/2020 . Об этом поговорим немного позже. А остальным придётся разобраться с учётом по новому стандарту.

Когда признаются капвложения

В п. 6 ФСБУ 26/2020 «Капитальные вложения» впервые приведены условия, при которых капвложения признаются в бухучёте. А именно требуется одновременное выполнение следующих условий:

1) понесённые расходы обеспечивают получение в будущем экономических выгод для предприятия в течение более 12 месяцев или операционного цикла (если длительность производственного цикла предприятия больше 12 месяцев). Для НКО затраты должны обеспечивать достижение целей, ради которых она создана;

2) имеется возможность точно определить сумму понесённых затрат или приравненную к ней величину (например, при безвозмездном получении). При этом неважно, затраты понесены при первоначальном приобретении или создании ОС или же возникли при последующем восстановлении, модернизации.

То есть, как только выполняются эти два условия, капвложения признаются. Ранее капвложения признавались, как правило, при первоначальной покупке или создании объектов ОС.

Капвложения признаются по мере осуществления фактических затрат.

Единица учёта капвложений ‒ это приобретаемый, создаваемый, улучшаемый или восстанавливаемый объект.

Вести бухучёт капвложений нужно в разрезе объектов ОС, которые организация приобретает, создаёт, улучшает или восстанавливает (п. 7 ФСБУ 26/2020).

Уникальные аналитические материалы СПС КонсультантПлюс помогут вам при возникновении сложных ситуаций.

Как производится оценка капвложений

На счёте 08 сумма капвложений складывается на основе фактически понесённых затрат на покупку (создание) ОС и его подготовки для применения в запланированных целях (согласно п. 9 ФСБУ 26/2020).

Затраты ‒ это выбытие (уменьшение) активов организации или появление (увеличение) её обязательств, связанных с капвложениями.

В сумму фактических расходов, осуществляемых для покупки (создания) и подготовки к использованию ОС, в том числе включают (пп. 10, 11 ФСБУ 26/2020):

− суммы, уплачиваемые поставщику (продавцу, подрядчику), за минусом возмещаемого НДС, но с учётом всех бонусов, скидок, премий;

− стоимость матценностей, списываемых в связи с их использованием при создании ОС;

− амортизация ОС и НМА, используемых при создании ОС;

− расходы на доставку, монтаж, установку ОС;

− затраты на поддержание работоспособности (исправности) активов, используемых при осуществлении капитальных вложений, текущий ремонт этих активов;

− зарплата и другие вознаграждения работникам организации, которые заняты созданием ОС, а также отчисления по страховым взносам;

− проценты по займам, привлечённым для покупки (создания) ОС, которое признаётся инвестиционным активом;

− суммы возникших в связи с приобретением (созданием) ОС оценочных обязательств: ликвидационных обязательств, оценочных обязательств по оплате отпусков работникам, занятым созданием ОС, и т. п.

Обратите внимание, не признаётся расходами предварительная оплата поставщику (продавцу, подрядчику) до того момента, как он не выполнит свои договорные обязательства по передаче имущества, имущественных прав, выполнению работ, оказанию услуг (п. 9 ФСБУ 26/2020).

Отдельно прописан порядок определения стоимости для некоторых случаев.

Случай 1. Если организация получила отсрочку (рассрочку) по оплате поставщику (подрядчику) на период более 12 месяцев или установленный организацией меньший срок (организация может в учётной политике установить меньший период), то в затратах по капвложениям учитывается та сумма денег, которая была бы уплачена при отсутствии такой отсрочки (рассрочки) (п. 12 ФСБУ 26/2020).

Данная сумма рассчитывается путём дисконтирования. А разница между указанной суммой и номинальной величиной денег, которая подлежит уплате в будущем, учитывается равномерно как проценты по ПБУ15/2008 «Учёт расходов по займам и кредитам».

Проводки при этом такие:

Дт 08 — Кт 60 ‒ признана стоимость капвложений без учёта рассрочки

Дт 91 — Кт 60 ‒ оставшаяся стоимость капвложений признана равномерно

Случай 2. Если организация получает имущество безвозмездно, то в затратах по капвложениям учитывается справедливая стоимость этого полученного имущества (п. 14 ФСБУ 26/2020). Справедливая стоимость определяется по нормам МСФО (IFRS) 13 «Оценка справедливой стоимости» (введённым в действие на территории РФ Приказом Минфина России от 28.12.2015 № 217н).

Случай 3. Если оплата происходит полностью или частично неденежными средствами, то в затратах по капвложениям (в части указанной оплаты) по умолчанию учитывается справедливая стоимость переданного имущества, имущественных прав, работ, услуг. Справедливая стоимость определяется также по нормам МСФО (IFRS) 13.

Если определить справедливую стоимость передаваемого имущества (прав, работ, услуг) невозможно, то учитывается справедливая стоимость приобретаемого имущества (прав, работ, услуг).

Если же невозможно определить справедливую стоимость как передаваемого, так и приобретаемого имущества (прав, работ, услуг), то учитывается балансовая стоимость передаваемых активов, фактические расходы, понесённые на выполнение работ, оказание услуг.

Компании, которые используют упрощённый способ бухучёта, могут принять решение отражать затраты сразу в размере балансовой стоимости передаваемых активов, независимо от возможности определения справедливой стоимости (Информационное сообщение № ИС-учет-28).

Если в процессе капвложений (например, при проведении испытаний) компания получает какую-то продукцию, вторичное сырье или другие материальные ценности, которые планирует продать или использовать иным образом, то величина капвложений уменьшается на расчётную стоимость таких полученных ценностей. При этом расчётная стоимость полученных ценностей рассчитывается исходя из их справедливой стоимости, чистой стоимости продажи, стоимости аналогичных ценностей и не может превышать сумму расходов, из которой вычитается эта стоимость (п. 15 ФСБУ 26/2020).

В стоимость капвложений также нужно включать оценочные обязательства (подп. «ж» п. 10 ФСБУ 26/2020).

Например, это могут быть расходы по предстоящему демонтажу или восстановлению окружающей среды.

Проводки при этом такие:

Дт 08 — Кт 96 ‒ сформировали оценочное обязательство при осуществлении капвложений

Дт 91 — Кт 96 ‒ провели корректировку обязательства перед каждым годовым отчётом

Дт 96 — Кт 60 (69, 70, 71…) ‒ списано оценочное обязательство после проведения фактических расходов.

Готовые решения СПС КонсультантПлюс подскажут, как действовать в конкретной ситуации: пошаговые инструкции, образцы документов, ссылки на правовые акты.

Проверка капвложений на обесценение

Капвложения обязательно нужно проверять на обесценение. Изменение их балансовой стоимости в результате обесценения учитывается по нормам МСФО (IAS) 36 «Обесценение активов».

К признакам обесценения в том числе относят:

− снижение рыночной стоимости актива;

− увеличение ставки дисконтирования в результате увеличения рыночных процентных ставок;

− физические повреждения актива или моральное устаревание;

− выявили, что экономический эффект ниже, чем предполагали ранее, и т. д.

Оценить капвложения нужно по самой большой из двух величин:

1) справедливая стоимость за минусом расходов на выбытие;

2) ценность использования, то есть сумма будущих денежных выгод от объекта с учётом дисконтирования.

Отметим, что в бухучёте специального счёта для обесценения нет. В данном случае можно применять отдельный субсчёт к счёту 02 аналогично обесценению ОС.

Тогда проводка будет такой:

Дт 91 — Кт 02 ‒ отражён убыток от обесценения капвложений.

Когда списываются капвложения

После того как объект капвложений приводится в то состояние и в то месторасположение, когда он пригоден к использованию в запланированных целях, он признаётся основным средством.

В учёте это отражается проводкой Дт 01 — Кт 08 на всю сумму фактических затрат на капвложения.

Если компания стала использовать какую-то часть объекта капвложения до окончания капвложений в целом, то такая часть уже признаётся самостоятельным объектом ОС (п. 18 ФСБУ 26/2020).

Капитальные вложения, которые выбывают или не способны приносить организации экономические выгоды в будущем, списываются с бухгалтерского учёта. Например, списание может быть связано с:

— передачей имущества другому лицу (продажа, вклад в капитал другой организации, передача в НКО и т. д.);

— физическим выбытием имущества в связи с его утратой, стихийным бедствием, пожаром, аварией и другими чрезвычайными ситуациями;

— прекращением осуществления капвложений при отсутствии перспектив возобновления или продажи незавершённых объектов.

Если капвложения выбывают или не способны приносить экономические выгоды в будущем, то их надо списать в периоде выбытия. То есть когда становится понятно, что нет перспектив возобновления использования или продажи.

Расходы на демонтаж и утилизацию объектов и на восстановление окружающей среды учитываются в расходах текущего периода, если только в отношении этих затрат не признавалось оценочное обязательство (п. 21 ФСБУ 26/2020).

При этом разница между суммой балансовой стоимости списываемых вложений и затрат на их выбытие, с одной стороны, и поступлениями от их выбытия, с другой стороны, признаётся расходом или доходом периода (дебет или кредит счёта 91).

Проводки при этом такие:

Дт 91 — Кт 08 ‒ списана стоимость капвложения

Дт 91 — Кт 60 (70, 71…) ‒ отражены расходы на демонтаж

Дт 10 — Кт 91 ‒ отражена стоимость материалов, поступивших от выбытия капвложений

Что предусмотрено для «малышей»

Данный ФСБУ не стал исключением в плане послаблений для малых предприятий.

Итак, те, кто имеет право на упрощённый бухучёт, могут:

− учитывать в расходах только те суммы, которые непосредственно перечислили поставщикам и подрядчикам согласно подп. «а» п. 10 ФСБУ 26/2020. А все остальные виды расходов из п. 10 можно списать на расходы текущего периода;

− при расчёте капвложений не брать во внимание скидки, бонусы, уступки от продавцов;

− при длительной рассрочке (отсрочке) учитывать в капвложениях всю сумму расходов без пересчётов с дисконтированием;

− оценивать капвложения по балансовой стоимости при передаче активов в счёт оплаты неденежными средствами;

− не проводить проверку обесценения;

− раскрывать в бухотчётности информацию по капвложениям в ограниченном объёме.

Какая информация о капвложениях подлежит раскрытию в бухотчётности

Новый ФСБУ скорректировал требования к раскрытию информации о капвложениях в отчётности. В частности, теперь нужно раскрывать (п. 23 ФСБУ 26/2020):

1) отдельно балансовую стоимость капвложений в инвестиционную недвижимость и отдельно в другие объекты на начало и конец отчётного периода;

2) результат от выбытия капитальных вложений за отчётный период;

3) результат обесценения капитальных вложений и восстановления обесценения, включённый в расходы или доходы отчётного периода;

4) информацию об авансах, предоплате, задатках, связанных с капвложениями;

5) сумму возмещения убытков, связанных с обесценением или утратой объектов капитальных вложений, предоставленных организации другими лицами;

6) информацию об обесценении капитальных вложений.

Предприятия с правом ведения упрощённого учёта могут не раскрывать в отчётности информацию по обесценению и авансовым платежам любого вида.

Типовые ситуации в СПС КонсультантПлюс позволят бухгалтеру быстро решать вопросы, с которыми он сталкивается ежедневно.

Как нужно перейти на новый стандарт

Переход на стандарт обязателен с 1 января 2022 года. Но можно не дожидаться и перейти на него досрочно.

В общем случае изменения учётной политики, связанные с переходом на ФСБУ 26/2020 , отражаются в отчётности ретроспективно. То есть с пересчётом всех показателей так, как будто новый стандарт применялся с начала их формирования (п. 25 ФСБУ 26/2020).

Но полагаем, как было и с другими ФСБУ, большинство предпочтёт перспективный способ. То есть скорректировать учёт только с даты начала работы по новому стандарту (п. 26 ФСБУ 26/2020).

Организация должна в первой бухгалтерской отчётности после начала использования нового стандарта указать выбранный вариант пересчёта (п. 27 ФСБУ 26/2020).

Разобраться с требованиями нового стандарта и перейти на учёт поможет справочно-правовая система КонсультантПлюс.

Автор: ведущий экономист-консультант «Что делать Консалт» Екатерина Копейкина

Свидетельство о регистрации СМИ: Эл № ФС77-67462 от 18 октября 2016 г.

Контакты редакции: +7 (495) 784-73-75, smi@4dk.ru

ФСБУ 6/2020 и 26/2020 содержат ряд положений, касающихся основных средств и капитальных вложений и вызывающих у бухгалтеров много вопросов. Как их применять и всегда ли нужно это делать?

Разберемся с терминами

Федеральные стандарты (ФСБУ) не содержат разъяснений, что относить к капремонту и техобслуживанию. Бухгалтеры, как и раньше, руководствуются ГОСТ 18322-2016. Этот стандарт посвящен техническому обслуживанию и ремонту техники, терминам и определениям. Действует с 01/09/2017. Положения документа четко определяют интересующие нас понятия:

- Ремонт – комплекс технологических операций и организационных действий по восстановлению работоспособности, исправности и ресурса объекта, его составных частей. Здесь же дается полное определение планового ремонта, разделение на капитальный, средний, текущий, внеплановый, аварийный.

- Техобслуживание – это аналогичные операции и действия по поддержанию функциональности, исправности объекта, когда он используется по назначению (а также при хранении, транспортировании и пр.).

По капитальным вложениям помогают определиться ФСБУ 26/2020 (п. 5-ж, п. 6) и ФСБУ 6/2020 (п. 24). Среди других перечислены затраты на улучшение, восстановление объекта ОС. Приводятся варианты, когда ОС достраивается, дооборудуется, модернизируется, реконструируется. Сюда же добавляются затраты по замене частей, ремонту, техосмотрам, техобслуживанию. Капитальные вложения должны изменять стоимость актива, относящегося к основным средствам, указывает ФСБУ.

Можно ли капитализировать техобслуживание и капремонт?

Если понимать сказанное законодателем буквально, получается, что даже офисный ремонт нужно в обязательном порядке включать в стоимость ОС, а не списывать в расходы. Вопрос для бухгалтеров-практиков совсем не прост.

В ФСБУ 26/2020 (п. 16) есть важное уточнение, какие затраты не включаются в капвложения:

- На поддержание способности к работе основных средств, их текущий ремонт (п. 16-б).

- На ремонты ОС внепланового характера. Необходимость в них возникает как результат поломок, аварийных ситуаций, дефектов, неправильного использования. Определена и степень, при которой исключены капвложения: ремонты восстанавливают нормативные показатели работы объектов основных средств, конкретно СПИ, но не улучшают и не увеличивают эти сроки (п. 16-в).

Как видим, несмотря на новшества в формулировках, по сути, нововведений в сравнении с привычным порядком учета нет. Произошла модернизация – относим на капвложения, и в итоге увеличивается стоимость ОС. Осуществлен ремонт без улучшений – это затраты текущего периода. Стоимость ОС увеличиваться не будет. Здесь в первую очередь важно само понятие ремонта, без привязки к стоимости.

Понятно, что и счета учета данных сумм будут разными: 08 в одном случае либо затратные счета – в другом.

Однако повод для сомнения остается. Пункт 10 ФСБУ 6/2020 дает понятие инвентарного объекта, и далее говорится о самостоятельных инвентарных объектах следующее: ими могут быть признаны существенные по объему затраты на осуществление ремонта, технического осмотра, технического обслуживания объектов ОС. Есть условие: частота ремонтных работ превышает 12 месяцев, или она больше обычного операционного цикла (который сам может превышать 12 месяцев).

Как «расшифровывается» это положение и какие ремонты, техосмотры, техобслуживание законодатель настоятельно рекомендует выделять, формировать в учете отдельный инвентарный объект? Вернемся к вопросу, что такое объект ОС, ответ на который дает ФСБУ. Это может быть основное средство и приспособление (принадлежности) к нему, также и конструктивно обособленный предмет. Еще один вариант — обособленный комплекс конструктивно сочлененных предметов, объединенных в одно целое. Комплекс здесь – это предметы одинакового либо различного использования, к которым относятся общие приспособления и принадлежности, есть общее управление, и они установлены на одном фундаменте.

Любой предмет может работать лишь в составе комплекса, сам по себе бесполезен.

Далее в п. 10 устанавливается: если какой-то объект основных средств состоит из нескольких частей, цена и сроки полезного использования их сильно отличаются от стоимости и срока полезного использования целого объекта, каждая отличающаяся часть выделяется. Она образует самостоятельный инвентарный объект. Смысл данного положения таков: по отдельным ОС существуют свои правила. Они предписывают с периодичностью чаще 1 года или обычного операционного цикла (к примеру, 2 – 4 года) ремонтировать, заменять детали и узлы, чтобы гарантировать безопасную работу. Подобные элементы должны проходить по учету как отдельные объекты ОС. Особо выделены они потому, что служат меньше целого объекта и достаточно дороги. Их стоимость отличается от стоимости целого объекта.

Данный способ учета ОС применяется, например, в химическом производстве, на транспорте, где замена отдельных деталей строго регламентирована в целях безопасности. Можно смело сказать, что для большей части фирм и компаний эта информация неактуальна. Они по-прежнему будут относить ремонт на расходы, а модернизацию – на капвложения.

Пример

Проведен капитальный ремонт трансформаторной подстанции, затраты составили более 10 млн руб. Раньше подобные затраты фирма относила на расходы периода. С началом применения ФСБУ 6/2020 специалисты советуют сформировать отдельный инвентарный объект ОС, капитализировать затраты и учитывать данные затраты на счете 01 «Основные средства».

Обоснованием служит п. 10 ФСБУ 6/2020, и факт, что затраты на проведение ремонта большие. Отразить в БУ такой объект предлагается по первоначальной стоимости, которая в приведенном случае будет общей суммой связанных с объектом капвложений, которые имели место до принятия объекта ОС в бухгалтерском учете.

В пользу вывода говорит и п. 16 ФСБУ 26/2020, где указаны расходы, которые в капвложения не включаются. Только текущие и внеплановые ремонты ОС исключаются из капвложений. Капремонт в списке отсутствует. Вывод: затраты по капитальному ремонту должны отражаться в проводках как капитальные вложения. В случае сомнений, как верно учесть затраты по ОС в том или ином случае, правильным будет обращение в компетентные органы – в Минфин, ФНС с просьбой разъяснить ситуацию. В ст. 111 НК РФ говорится, что выполнение налогоплательщиком письменных указаний компетентных органов исключает его вину.

Добавить в «Нужное»

С 2022 г. капитальные вложения организации учитываются в бухучете по правилам, установленным в отдельном ФСБУ 26/2020 «Капитальные вложения» (утв. приказом Минфина от 17.09.2020 № 204н). Этот стандарт обязателен для всех организаций, кроме бюджетной сферы.

Что такое капитальные вложения в соответствии с ФСБУ 26/2020

Капитальные вложения для целей бухучета — это затраты организации на приобретение, создание, улучшение и восстановление объектов основных средств. Можно привести следующие примеры капитальных вложений (п. 5 ФСБУ 26/2020):

- приобретение имущества, которое впоследствии будет использоваться в качестве основных средств;

- строительство объектов основных средств;

- подготовка проектной, рабочей и организационно-технологической документации;

- улучшение и восстановление объекта основных средств.

В то же время положения ФСБУ 26/2020 не распространяются на работы и услуги по созданию, улучшению, восстановлению средств производства для других лиц, а также на затраты на приобретение и создание активов, предназначенных для продажи (п. 3 ФСБУ 26/2020). Например, к затратам на строительство дома, который предполагается потом продать, стандарт не применяется.

Когда нужно признать в учете капитальные вложения

Для признания капитальных вложений (напомним, они отражаются в бухучете на счете 08) должны одновременно соблюдаться следующие условия (п. 6 ФСБУ 26/2020):

- затраты обеспечат получение в будущем экономических выгод (а для некоммерческой организации — достижение целей, ради которых она создана) в течение периода более 12 месяцев или обычного операционного цикла, превышающего 12 месяцев;

- определена сумма затрат или приравненная к ней величина.

Это относится как к затратам при первоначальном приобретении и создании объектов основных средств, так и при их последующем улучшении или восстановлении.

Единица учета капвложений – приобретаемый, создаваемый, улучшаемый или восстанавливаемый объект (п. 7 ФСБУ 26/2020).

Оценка капитальных вложений по ФСБУ 26/2020

На счете 08 «Капитальные вложения» капвложения отражаются по сумме фактических затрат на приобретение, создание, улучшение и (или) восстановление объектов основных средств.

Затраты — это выбытие (уменьшение) активов организации или возникновение (увеличение) ее обязательств, связанных с капвложениями. Не считается затратами предварительная оплата поставщику (продавцу, подрядчику) до момента исполнения им своих договорных обязанностей по предоставлению имущества, имущественных прав, выполнению работ, оказанию услуг (п. 9 ФСБУ 26/2020).

В сумму фактических затрат включаются, в частности (п. 10, 11 ФСБУ 26/2020):

- суммы, подлежащие уплате поставщику (продавцу, подрядчику), за вычетом возмещаемого НДС, но с учетом всех скидок, вычетов, премий;

- стоимость активов, списываемая в связи с использованием этих активов при осуществлении капитальных вложений;

- амортизация ОС и НМА, используемых при осуществлении капитальных вложений;

- затраты на поддержание работоспособности (исправности) активов, используемых при осуществлении капитальных вложений, текущий ремонт этих активов;

- зарплата и другие вознаграждения работникам организации, труд которых используется для капитальных вложений, а также страховые взносы с вознаграждений;

- связанные с осуществлением капитальных вложений проценты, которые подлежат включению в стоимость инвестиционного актива;

- величина возникшего при капитальных вложениях оценочного обязательства, в том числе по будущему демонтажу, утилизации имущества и восстановлению окружающей среды, а также возникшего в связи с использованием труда работников организации.

Если организация получила отсрочку (рассрочку) по платежам поставщику (подрядчику) на период, превышающий 12 месяцев или установленный организацией меньший срок, то в капитальные вложения включается сумма денег, которая была бы уплачена при отсутствии отсрочки (рассрочки) (п. 12 ФСБУ 26/2020). А разница между указанной суммой и номинальной величиной денег, подлежащих уплате в будущем, учитывается как проценты в соответствии с ПБУ 15/2008 «Учет расходов по займам и кредитам» (утв. Приказом Минфина от 06.10.2008 № 107н).

Если организация получает имущество безвозмездно, то фактические затраты на капвложения равны справедливой стоимости этого имущества (п. 14 ФСБУ 26/2020). А справедливая стоимость определяется в соответствии с МСФО (IFRS) 13 «Оценка справедливой стоимости», введенным в действие на территории РФ Приказом Минфина от 28.12.2015 № 217н.

Если в ходе капитальных вложений (например, при проведении пусконаладочных работ, испытаний) организация получает продукцию, вторичное сырье, другие материальные ценности, которые намерена продать или иным образом использовать, расчетная стоимость таких ценностей вычитается из величины капитальных вложений. При этом расчетная стоимость полученных ценностей определяется исходя из их справедливой стоимости, чистой стоимости продажи, стоимости аналогичных ценностей и не может быть выше суммы затрат, из которой вычитается эта стоимость (п. 15 ФСБУ 26/2020).

Отметим, что капитальные вложения необходимо проверять на обесценение в соответствии с МСФО (IAS) 36 «Обесценение активов», введенным в действие на территории РФ Приказом Минфина от 28.12.2015 № 217н (п. 17 ФСБУ 26/2020).

Что не включается в капитальные вложения

В капитальные вложения не включаются (п. 16 ФСБУ 26/2020):

- затраты, понесенные до принятия решения о приобретении, создании, улучшении и (или) восстановлении объектов ОС;

- затраты на поддержание работоспособности или исправности основных средств, их текущий ремонт;

- затраты на неплановые ремонты основных средств, обусловленные поломками, авариями, дефектами, ненадлежащей эксплуатацией, если ремонты не улучшают и не продлевают нормативные показатели по ОС;

- затраты, возникшие в связи с ненадлежащей организацией процесса осуществления капитальных вложений (сверхнормативный расход сырья, материалов, энергии, труда, потери от простоев, брака, нарушений трудовой и технологической дисциплины);

- затраты, возникшие в связи со стихийными бедствиями, пожарами, авариями и другими чрезвычайными ситуациями;

- обесценение других активов, независимо от того, использовались ли эти активы при капитальных вложениях;

- управленческие расходы, если только они не непосредственно связаны с приобретением, созданием, улучшением и (или) восстановлением основных средств;

- расходы на рекламу и продвижение продукции;

- затраты, связанные с организацией хозяйственной деятельности в новом месте, с новыми покупателями или с новыми видами продукции;

- затраты на перемещение, ликвидацию ранее использовавшихся ОС;

- затраты на предстоящую реструктуризацию деятельности организации;

- затраты на обучение персонала;

- иные затраты, которые не являются необходимым для приобретения, создания, улучшения и (или) восстановления ОС.

Все перечисленные выше затраты признаются расходами текущего периода (отражаются на счетах 20, 26, 25, 91 и т.д.).

Что делать дальше с капвложениями

Как только объект капитальных вложений приведен в состояние и местоположение, в которых он может использоваться в запланированных целях, он считается основным средством. То есть нужно сделать проводку по дебету счета 01 и кредиту счета 08 на всю сумму фактических затрат на капвложения.

Если до завершения капвложений в целом организация начинает использовать какую-то ее часть, то эта часть признается самостоятельным объектом основных средств (п. 18 ФСБУ 26/2020).

Если капвложения выбывают или не способны приносить выгоды в будущем, то их надо списать в периоде выбытия (отсутствия перспектив возобновления или продажи). Такое возможно (п. 19, 20 ФСБУ 26/2020):

- при передаче имущества другому лицу в связи с его продажей, меной, передачей в виде вклада в капитал другой организации, передачей в некоммерческую организацию;

- при физическом выбытии имущества в связи с его утратой, стихийным бедствием, пожаром, аварией и другими чрезвычайными ситуациями;

- при прекращении капитальных вложений при отсутствии перспектив возобновления или продажи незавершенных объектов.

Затраты на демонтаж и утилизацию капвложений и на восстановление окружающей среды признаются расходами текущего периода (если только в отношении этих затрат не признавалось оценочное обязательство) (п. 21 ФСБУ 26/2020).

При выбытии капвложений разница между суммой балансовой стоимости списываемых вложений и затрат на их выбытие, с одной стороны, и поступлениями от их выбытия, с другой стороны, признается расходом или доходом периода (дебет или кредит счета 91).

Например, сумма капвложений в строящийся объект ОС – 2 000 000 руб. Организация принимает решение продать недострой за 1 800 000 руб. тогда надо сделать следующие проводки:

- дебет счета 91-2 – кредит счета 08 – на сумму 2 000 000;

- дебет счета 76 – кредит счета 91-1 – на сумму 1 800 000.

Порядок перехода на ФСБУ 26/2020 с 2022 г.

Организация самостоятельно выбирает, как она начнет применять ФСБУ 26/2020 (п. 25, 26, 27 ФСБУ 26/2020):

- ретроспективно, то есть так, как если бы стандарт применялся с момента возникновения капвложений по капвложениям, существующим по состоянию на 1 января 2022 г.;

- перспективно, то есть только в отношении тех капвложений, которые возникнут после 1 января 2022 г.

Образец учетной политики на 2022 г. с учетом новых правил можно посмотреть на нашем сайте.

Упрощенные способы учета капитальных вложений малыми предприятиями

Организации, которые вправе применять упрощенные способы ведения бухучета, а это в том числе малые предприятия, могут использовать следующие послабления при учете капитальных вложений (п. 4 ФСБУ 26/2020):

- в фактические затраты на капвложения можно включать только суммы, подлежащие уплате поставщику (подрядчику), без увеличения их на все прочие затраты, связанные с капвложениями (к примеру, без учета в капвложениях амортизации активов), а также без учета скидок, предоставляемых организации поставщиком;

- если по платежам поставщику (подрядчику) предоставлена отсрочка (рассрочка), то организация-СМП вправе включать в капвложения всю сумму, подлежащую уплате, без применения п. 12 ФСБУ 26/2020;

- капвложения по договорам, предусматривающим оплату неденежными средствами, можно оценивать упрощенно. В этом случае фактическими затратами на капвложения считается или справедливая стоимость передаваемых имущества, имущественных прав, работ, услуг или балансовая стоимость передаваемых активов, фактические затраты, понесенные на выполнение работ, оказание услуг;

- капвложения можно не проверять на обесценение.

Что такое капитальные вложения в бухучете и каковы их отличительные характеристики

Определение данного понятия мы можем найти в ст. 1 закона «Об инвестиционной деятельности…» от 25.02.1999 № 39-ФЗ. К капвложениям закон относит основные средства, а именно — затраты на их создание, приобретение, расширение, реконструкцию, проектно-изыскательские работы и проч.

Если мы обратимся к п. 4 ФСБУ 6/2020 «Основные средства», действующему с 2022 года, и к п. 4 ПБУ 6/01 «Учет основных средств», действующему до конца 2021 года, то увидим, что важным критерием основных средств является долгосрочность их использования — более года.

Важно! С 2022 года ПБУ 6/01 утратил силу, а при учете капвложений нужно руководствоваться новым ФСБУ 26/2020, которое так и называется «Капитальные вложения». Что в связи с этим изменилось в учете, подробно разъяснили эксперты КонсультантПлюс. Получите пробный демо-доступ к системе К+ и бесплатно переходите в материал.

В свою очередь, определение долгосрочного инвестирования нам дает положение по бухучету, утвержденное письмом Минфина РФ от 30.12.93 № 160. К долгосрочным инвестициям п. 1.2 данного положения причисляет затраты на создание, покупку, увеличение размеров внеоборотных активов, которые используются дольше одного года. При этом выделяется важное условие — такие объекты не могут быть использованы для продаж.

ВАЖНО! Не являются долгосрочным инвестированием долгосрочные финвложения в ценные бумаги (в том числе государственные) и уставные капиталы иных компаний.

Капвложения в бухучете учитываются по фактически осуществленным затратам (п. 9 ФСБУ 26/2020 «Капитальные вложения», действующий с 2022 года., п. 8 ПБУ 6/01 «Учет основных средств», действующий до конца 2021 года).

Если фирма осуществляет строительство актива, для учета произведенных капзатрат рекомендуется следующая их разбивка:

- по строительным работам;

- по монтажу;

- по покупке оборудования для сдачи в монтаж;

- по покупке оборудования, не предполагающего монтажа;

- по покупке инструмента и инвентаря;

- по покупке оборудования, нуждающегося в монтаже, но предназначенного для постоянного запаса;

- по прочим капзатратам.

При этом до завершения строительных работ общая сумма вышеприведенных затрат образует стоимость незавершенного строительства актива.

Как арендатору отразить в бухучете капвложения в неотделимые улучшения арендованного имущества, детально разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в Готовое решение.

Если же фирма не создает имущественный объект, а покупает — ситуация упрощается: в данном случае капвложения в активы будут равны сумме фактических затрат на их приобретение.

Резюмируя рассмотренные нами нюансы, можно сделать вывод, что определяющей характеристикой капвложений является их ориентирование на приобретение (или самостоятельное создание) инвестиционного актива, который будет использоваться более 12 месяцев. Именно поэтому капвложения не учитывают в составе текущих расходов, а включают в первоначальную стоимость основных средств. Причем данный порядок действует и в бухучете, и в налоговом учете.

Итоговый результат инвестиций — формирование объекта основного средства, подлежащего учету по его первоначальной стоимости. Поэтому для бухучета капвложений необходимо руководствоваться нормами ПБУ 6/01, посвященного детальному описанию правил бухучета основных средств.

Узнать, что из себя представляют эти активы, вы можете из статьи «Что относится к основным средствам предприятия?».

Учет капвложений: применяемые счета в бухучете

Согласно плану счетов бухучета (приказ Минфина России от 31.10.2000 № 94н) для отражения информации о капзатратах на объекты, которые впоследствии будут приняты к бухучету в качестве основных средств, применяется сч. 08 «Вложения во внеоборотные активы». Именно на нем собираются все произведенные расходы, образующие первоначальную стоимость нашего актива. К данному счету предусмотрено несколько субсчетов для детального учета осуществляемых затрат.

Исчерпывающую информацию о сч. 08 вы найдете в наших публикациях:

- «08 счет бухгалтерского учета (нюансы)»;

- «По какой строке отразить в бухгалтерском балансе сальдо счета 08?».

ФСБУ 6/2020 «Основные средства», действующий с 2022 года, не содержит примерного перечня расходов, которые формируют первоначальную стоимость. По стандарту первоначальная стоимость — это общая сумма связанных с объектом капвложений, которые организация осуществила до признания ОС в бухучете.

А вот после признания объекта можно выбрать, как его оценивать: по первоначальной или по переоцененной стоимости. Причем выбранный способ применяется ко всей группе ОС.

До конца 2021 года согласно п. 8 ПБУ 6/01 первоначальную стоимостью купленных основных средств образовывала совокупность затрат по их приобретению, созданию и сооружению (за вычетом НДС и прочих возмещаемых налогов).

Бухгалтерская проводка в этом случае выглядит следующим образом:

Дт 08 Кт 60.

Первоначальную стоимость актива, изготовленного фирмой самостоятельно, составляют фактические затраты на его производство.

ВАЖНО! Порядок учета и формирования капзатрат на производство основных средств должен соответствовать тому порядку, что определен для учета затрат соответствующих видов продукции, производимых фирмой.

Проводка по учету самостоятельно созданных активов будет иметь следующий вид:

Дт 08 Кт 10, 02, 07, 10, 23, 26, 60, 69, 70, 71, 76…

Создание (реконструкция, модернизация) актива может быть связана с приобретением оборудования, предполагающего осуществление его монтажа, или оборудования, которое невозможно эксплуатировать без предварительной установки (классические примеры — оборудование с креплением на фундаменте, соединение отдельных частей технологической линии и др.). Принятие к учету таких объектов отражается на сч. 07:

Дт 07 Кт 15, 23, 60, 71, 75, 76, 79, 86, 91.

По мере передачи имущества в монтаж оно переносится со сч. 07 на сч. 08:

Дт 08 Кт 07.

Процесс создания нового объекта (или реконструкции уже имеющегося) может быть очень продолжительным. Это обусловлено, в частности, поэтапным способом принятия работ, длительным осуществлением опытной эксплуатации, которая производится до тех пор, пока не будут достигнуты запланированные проектные параметры, и многими другими специфическими объективными факторами, имеющими место в строительстве.

Все это может потребовать очень больших капзатрат, осуществить которые возможно только с помощью привлеченных заемных средств. Проценты по ним будут увеличивать бухгалтерскую стоимость капвложений в активы:

Дт 07, 08 Кт 66, 67.

ВАЖНО! Данное правило относится только к тем процентам, которые начислялись до принятия актива к учету. После этого события проценты относят на операционные расходы (п. 11 ПБУ 10/99).

После того как все капзатраты по объекту будут полностью собраны на сч. 08, он считается готовым к эксплуатации, а его стоимость переносится на сч. 01:

Дт 01 Кт 08.

Подробнее о сч. 01 читайте материал «01 счет в бухгалтерском учете (нюансы)».

Итоги

Капитальные вложения в бухгалтерском учете — это понятие, неразрывно связанное с долгосрочными инвестициями и основным капиталом фирмы. Бухучет капвложений осуществляется по правилам, предписанным ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения», действующих с 2022 года, а также планом счетов бухучета (приказ Минфина от 31.10.2000 № 94н). До конца 2021 года алгоритм учета капвложений регламентировался ПБУ 6/01 и приказом Минфина от 13.10.2003 № 91н.

Содержание

- Новые стандарты с 2022

- Что относится к капитальным вложениям

- Признаки капитальных вложений

- НДС при капитальных вложениях ОСН

- В фактические затраты включаются

- Обязательства по демонтажу

- В фактические затраты не включаются

- Отсрочка платежа

- Неденежные расчеты

- Упрощенные способы

- Прекращение признания

Новые стандарты с 2022

С 2022 обязательны к применению:

- ФСБУ 26/2020 «Капитальные вложения» – формирование стоимости ОС до его эксплуатации, капитализация затрат на улучшение и восстановление ОС;

- ФСБУ 6/2020 «Основные средства» – порядок учета ОС после принятия на учет.

Что относится к капитальным вложениям

Капитальные вложения – затраты на приобретение, создание, улучшение, восстановление ОС. Это затраты на (п. 5 ФСБУ 26/2020):

- приобретение ОС;

- строительство, сооружение, изготовление ОС;

- коренное улучшение земель;

- подготовку проектной, рабочей документации;

- организацию строительной площадки;

- авторский надзор;

- улучшение и восстановление ОС (достройка, модернизация, реконструкция, замена частей, ремонт, технический осмотр, техническое обслуживание);

- доставку и доведение объекта до состояния готовности, в т.ч. монтаж и установка;

- проведение пусконаладочных работ, испытаний.

Затраты на кап. вложения накапливаются на счете 08 «Вложения во внеоборотные активы».

Признаки капитальных вложений

Капитальные вложения признаются в БУ, если (п. 6 ФСБУ 26/2020):

- понесенные затраты обеспечат получение в будущем экономических выгод в течение периода > 12 месяцев;

- сумма понесенных затрат определена.

Они признаются вне зависимости от того, что это:

- первоначальное приобретение ОС

или

- улучшение и восстановление ОС.

Условия для кап. вложений должны выполняться одновременно.

В фактические затраты на капитальные вложения в БУ включаются (п. 10, 11, 12 ФСБУ 26/2020):

- суммы, уплаченные поставщику

Дт 08 Кт 60 за минусом:

- возмещаемых налогов – НДС и акцизы

Дт 19 Кт 60 - скидок

Дт 08 Кт 60 сторно - дисконтирования в связи с отсрочкой платежа более 12 мес.

Дт 76.08 Кт 08

НДС при капитальных вложениях ОСН

НДС, предъявленный поставщиком, НЕ включается в капитальные вложения вне зависимости от того, будет он приниматься к вычету или нет.

НО!

Если ОС используется в деятельности, не облагаемой НДС (освобождаемой от НДС), то НДС включается в капитальные вложения (п. 2 ст. 170 НК РФ).

Организации, применяющие УСН, не признаются плательщиками НДС (п. 2 ст. 346.11 НК РФ).

При формировании фактических затрат на капитальные вложения суммы НДС учитываются в их стоимости (пп. 3 п. 2 ст. 170 НК РФ).

В фактические затраты включаются

В фактические затраты включаются:

- затраты на приведение объекта в состояние и местоположение, в которых он пригоден для использования:

- затраты на доставку, монтаж, установку

Дт 08 Кт 60 - затраты на заработную плату, амортизацию, списание активов и прочие затраты на поддержание работоспособности активов используемых в создании ОС и иные затраты

Дт 08 Кт 70, 69, 02, 10, 71, 76

- затраты на доставку, монтаж, установку

- оценочное обязательство по демонтажу и утилизации

Дт 08 Кт 96

- проценты на приобретение инвестиционного актива

Дт 08 Кт 66, 67

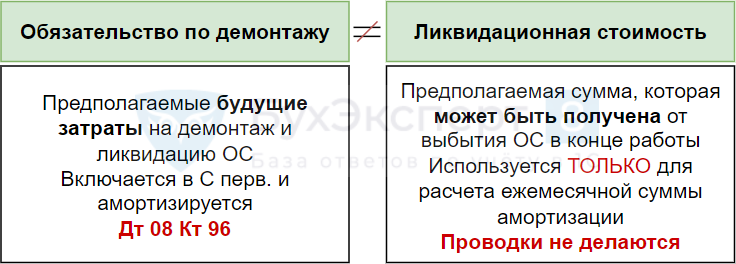

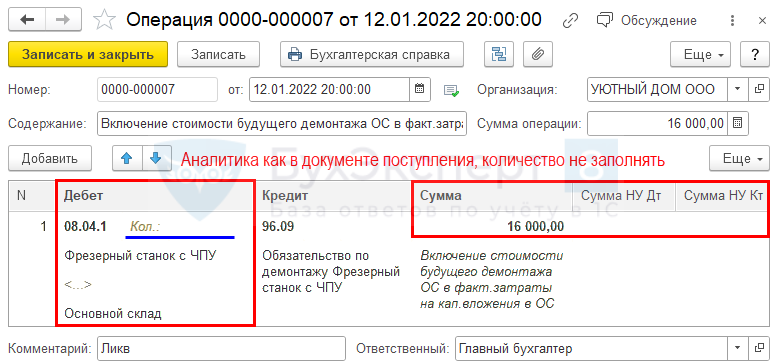

Обязательства по демонтажу

Не следует путать понятия:

Для отражения обязательства по демонтажу в затратах на КВ применяйте документ Операция, введенная вручную (Операции – Операции, введенные вручную):

В фактические затраты не включаются

В фактические затраты на капитальные вложения в БУ не включаются (п. 12, 16 ФСБУ 26/2020):

- затраты, понесенные до принятия решения о появлении ОС;

- затраты на ремонт ОС, в т.ч. неплановый, если он восстанавливает ОС, но не улучшает его показатели;

- затраты, возникшие в связи с ненадлежащей организацией процесса кап. вложений (сверхнормативный расход, брак и т. д.);

- затраты от стихийных бедствий, пожары, аварии и другие ЧС;

- обесценение активов, использованных в создании ОС;

- управленческие расходы, если они непосредственно не связаны с приобретением ОС;

- расходы на рекламу;

- затраты, связанные с организацией хозяйственной деятельности в новом месте или с реструктуризацией деятельности;

- затраты на обучение персонала;

- затраты на перемещение, ликвидацию ранее использовавшихся ОС;

- иные затраты, которые не является необходимым для приобретения, создания, улучшения и (или) восстановления ОС;

- проценты на условиях рассрочки.

Затраты, не включаемые в кап. вложения, признаются расходом периода, в котором понесены

Дт 90.02, 90.07 (44), 90.08 (26), 91.02 Кт 60, 10, 76, …

Отсрочка платежа

- Рассрочка платежа при капитальных вложениях в ОС в 1С Бухгалтерия 3.0 КОРП

- Рассрочка платежа при капитальных вложениях в ОС в 1С Бухгалтерия 3.0 ПРОФ

Неденежные расчеты

Фактической суммой капвложений, осуществленных неденежными средствами (бартер, мена), признается справедливая стоимость передаваемого имущества. Она определяется в порядке МСФО 13 «Оценка справедливой стоимости» (п. 13 ФСБУ 26/2020).

До 2021 оценка производилась исходя из рыночной стоимости передаваемых активов (п. 11 ПБУ 6/01).

Организации на упрощенном бухучете вправе определять сумму капвложений исходя из стоимости передаваемых активов.

Закрепить в учетной политике по БУ

Упрощенные способы

Организации на упрощенном бухучете могут определять фактические затраты на кап. вложения в БУ только с учетом цены поставщика без учета (п. 4 ФСБУ 26/2020):

- скидок;

- дисконтирования в связи с отсрочкой платежа более 12 месяцев;

- обязательств по демонтажу.

Иные затраты на приобретение признаются в расходах периода, в котором понесены

- Дт 90.02, 90.07 (44), 90.08 (26), 91.02 Кт 60, 10, 76,

Прекращение признания

Капитальные вложения (КВ) признаются основными средствами после приведения их в состояние и местоположение, в которых они пригодны к использованию в запланированных целях (п. 18 ФСБУ 26/2020)

- Дт 01 (03) Кт 08

Можно в качестве ОС признать часть КВ, если она начинает эксплуатироваться до завершения КВ в целом.

Объект ОС оценивается по первоначальной стоимости – общая сумма КВ, осуществленных до признания ОС в БУ (п. 12 ФСБУ 6).

См. также:

- Практика применения ФСБУ 6, ФСБУ 26 в 1С — Часть 2

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Новый стандарт ФСБУ 26/2020 «Капитальные вложения» с 2022 года существенно меняет порядок бухгалтерского учёта капитальных вложений. Рассказываем об изменениях, которые затронут всех, и о послаблениях для малого бизнеса. В конце статьи — видео с вебинара Алексея Иванова и Людмилы Архипкиной по применению нового стандарта.

Что относится к капитальным вложениям

Новый стандарт относит к капитальным вложениям только те затраты, которые связаны с основными средствами, а именно — с их приобретением, созданием, улучшением или восстановлением (п. 5 ФСБУ).

В частности, в состав капвложений входят:

- Приобретение, строительство или изготовление иным способом объектов основных средств.

- Подготовка необходимой документации.

- Организация стройплощадки и авторский надзор.

- Доставка, монтаж, установка, пусконаладочные работы.

Также в соответствии с новым стандартом капвложения включают в себя и различные виды имущества, которые используют для таких операций. Например, если были куплены какие-то материалы для строительства, монтажа, реконструкции, то их сразу нужно учитывать в качестве капвложений, а не как запасы.

В капитальные вложения теперь входят ремонты и техобслуживание основных средств, а не только реконструкция и модернизация, как раньше. При этом относить к капвложениям нужно только те виды ремонтов, которые улучшают показатели объекта или продлевают срок его использования (п. 2 информационного сообщения Минфина РФ от 03.11.2020 № ИС-учет-28).

30 сентября 2021 года Минфин опубликовал проект приказа «О внесении изменений в Федеральный стандарт бухгалтерского учета ФСБУ 26/2020 «Капитальные вложения», утверждённый приказом Министерства финансов Российской Федерации от 17 сентября 2020 г. № 204н», в котором котором капитальные вложения определены как затраты, которые станут впоследствии не только основными средствами, но и нематериальными активами. Скорее всего, этот проект будет принят.

Кто и когда обязан применять ФСБУ 26/2020

В общем случае применять новый стандарт при учёте вложений в основные средства должны все организации, кроме бюджетных (п. 2 ФСБУ 26/2020). Представители малого бизнеса, которые ведут упрощённый бухучёт, могут не использовать отдельные положения ФСБУ 26/2020, об этом ниже.

Есть два исключения, предусмотренные пунктом ФСБУ 26/2020. Новый стандарт можно не использовать:

- При создании, модернизации или восстановлении объектов основных средств для других лиц. Это в первую очередь касается застройщиков, которые теперь могут не учитывать свои затраты на строительство или капитальный ремонт на счёте 08.

- При покупке или создании активов, которые предназначены для перепродажи.

Порядок признания капитальных вложений в бухгалтерском учёте

В новом стандарте впервые сформулированы условия для признания капвложений в бухучёте (п. 6 ФСБУ 26/2020):

- Вложения должны в перспективе в течение длительного срока приносить компании экономические выгоды или способствовать достижению целей, для которых создана организация. В общем случае этот срок должен быть не менее 12 месяцев. Если производственный цикл компании превышает 12 месяцев, то длительность эффекта от вложений должна быть больше длины цикла.

- Должна быть возможность однозначно определить сумму затрат или приравненную величину (например, при безвозмездном получении).

Также впервые определён момент признания капитальных вложений: это нужно делать по мере осуществления затрат, которые соответствуют приведённым выше критериям (п. 9 ФСБУ).

Вести бухучёт капвложений нужно в разрезе объектов основных средств, которые организация приобретает, создаёт, улучшает или восстанавливает (п. 7 ФСБУ 26/2020).

Оценочные обязательства в стоимости капитальных вложений

Теперь в стоимость капвложений следует включать оценочные обязательства (пп. «ж» п. 10 ФСБУ 26/2020). Например, это могут быть затраты по будущему демонтажу или восстановлению окружающей среды.

Дт 08 Кт 96 — оценочное обязательство сформировано при осуществлении капвложений.

Дт 91 Кт 96 — корректировка оценочного обязательства перед каждым годовым отчётом.

Дт 96 Кт 60 (69, 70, 71…) — оценочное обязательство списано после фактического осуществления затрат.

Учёт дополнительных материальных ценностей при осуществлении капитальных вложений

Если при осуществлении капвложений организация дополнительно получит материальные ценности, которые затем будет использовать, их стоимость нужно вычесть из капвложений. Например, это может быть продукция, которую выпустили при пусконаладочных работах. Оценивать полученные ценности можно по чистой стоимости продажи, по стоимости аналогичных ценностей или по справедливой стоимости (п.15 ФСБУ 26/2020).

Если организация учла ценности в качестве капвложений, но затем не использовала их в полном объёме, нужно вычесть стоимость оставшихся ценностей из капвложений.

Исключение из стоимости капитальных вложений затрат, связанных с ненадлежащей организацией процессов

В капвложения не следует включать затраты, которые возникли из-за нарушений в организации бизнес-процессов. Например, перерасход материалов, потери от простоев, брака, ремонты после аварий (пп. «в», «г» п. 16 ФСБУ 26/2020).

Особый порядок учёта капитальных вложений при длительной отсрочке или рассрочке

Если организация рассчитывается с поставщиками или подрядчиками на условиях длительной отсрочки или рассрочки платежа, то в капвложения нужно включать только те суммы, которые заплатили бы при расчётах без отсрочки. Разницу в этом случае учитывают равномерно в течение срока рассрочки по аналогии с процентами по кредитам.

Длительной считают отсрочку или рассрочку свыше 12 месяцев. Но организация может установить и меньший период, закрепив его в учётной политике (п. 12 ФСБУ 26/2020).

Дт 08 Кт 60 — признана стоимость капвложений без учёта рассрочки.

Дт 91 Кт 60 — оставшаяся стоимость капвложений признана равномерно.

Учёт капитальных вложений при оплате неденежными средствами или безвозмездном получении

Если организация полностью или частично оплачивает капвложения неденежными средствами, их оценивают в следующем порядке (п. 13 ФСБУ 26/2020):

- По умолчанию — по справедливой стоимости передаваемых ценностей, работ, услуг в соответствии со стандартом МСФО (IFRS) 13.

- Если оценить передаваемые объекты невозможно, то применяют справедливую стоимость приобретаемых объектов.

- Если нет возможности оценить по справедливой стоимости ни приобретаемые, ни передаваемые объекты, используют балансовую стоимость передаваемых активов, либо затраты на выполнение работ и оказание услуг.

Если организация получает имущество безвозмездно, затраты на него необходимо признавать только по справедливой стоимости (п.14 ФСБУ 26/2020).

Проверка капитальных вложений на обесценение

Организация должна регулярно проверять капвложения на обесценение в соответствии с МСФО (IAS) 36. В частности, к признакам обесценения относятся следующие ситуации:

- Снижение рыночной стоимости актива.

- Рост ставки дисконтирования вследствие повышения рыночных процентных ставок.

- Актив получил физические повреждения или устарел морально.

- Организация не планирует использовать актив в краткосрочной перспективе.

- Выяснилось, что экономический эффект от использования актива будет ниже, чем предполагалось ранее.

Оценить капвложение при обесценении нужно по наибольшей из двух величин:

- Справедливая стоимость за вычетом затрат на выбытие.

- Ценность использования — стоимость будущих денежных потоков от объекта с учетом дисконтирования.

Так как специального счёта для учета обесценения нет, то здесь можно использовать отдельный субсчёт к счёту 02 «Амортизация основных средств» по аналогии с обесценением ОС (рекомендация БМЦ от 20.02.2015 № Р-56/2016-КпР).

Дт 91 Кт 02 — отражён убыток от обесценения капвложений.

Послабления для тех, кто ведёт упрощенный бухгалтерский учёт

Малые предприятия, которые ведут упрощенный бухучёт, имеют право (п. 4 ФСБУ 26/2020):

- Включать в затраты только суммы, непосредственно уплаченные поставщикам или подрядчикам (пп. «а» п. 10 ФСБУ 26/2020). Все остальные виды затрат, перечисленные в п. 10, можно относить к расходам текущего периода. В частности, это относится к оценочным обязательствам.

- Не учитывать при определении суммы капвложений скидки, уступки, вычеты и другие подобные преференции, которые предоставляют поставщики и подрядчики.

- При длительной отсрочке или рассрочке учитывать в капвложениях всю сумму затрат без пересчёта.

- Не определять справедливую стоимость при неденежной оплате за капвложения. Можно оценивать капвложения по балансовой стоимости передаваемых активов.

- Не проверять капвложения на обесценение.

В каком порядке прекращать признание капитальных вложений

В обычной ситуации капитальные вложения становятся основными средствами в момент их ввода в эксплуатацию (п. 18 ФСБУ 26/2020). При этом вся накопленная сумма капвложений формирует первоначальную стоимость основных средств.

Дт 01 Кт 08 — основное средство введено в эксплуатацию.

Но в некоторых ситуациях капвложения нужно списать с бухучёта без признания основного средства (п. 19 ФСБУ 26/2020):

- Если имущество передают другому лицу по любой причине: продажа, мена, вклад в уставный фонд.

- Имущество перестало существовать из-за форс-мажорных обстоятельств: авария, стихийное бедствие.

- Организация решила прекратить вложения в конкретный объект основных средств, и нет возможности продать незавершенный объект.

Капвложения нужно списать в том периоде, когда принято решение об их прекращении, или когда объект выбыл. Организация в этом же периоде признает доходы или расходы, исходя из разницы между двумя величинами (п. 20-22 ФСБУ 26/2020):

- Поступления от выбытия капвложений

- Балансовая стоимость капвложений и затраты, связанные с их выбытием: демонтаж, утилизация.

Дт 91 Кт 08 — списана стоимость капвложения.

Дт 91 Кт 60 (70,71…) — отражены затраты на демонтаж.

Дт 10 Кт 91 — отражена стоимость материалов, поступивших от выбытия капвложений.

Как раскрывать информацию о капвложениях в бухгалтерской отчётности

Новый стандарт уточнил требования к раскрытию информации о капвложениях в отчётности. В частности, теперь необходимо раскрывать (п. 23 ФСБУ 26/2020):

- Отдельно балансовую стоимость капвложений в инвестиционную недвижимость и в другие объекты.

- Информацию, связанную с выбытием и обесценением капвложений: результат выбытия и (или) обесценения, восстановление обесценения, признанное доходом возмещение другими лицами убытков от обесценения или утраты капвложений.

- Сведения об авансах, предоплате, задатках, связанных с капвложениями.

Организации, которые ведут упрощённый бухучёт, могут не раскрывать в отчётности информацию об обесценении и сведения об авансовых платежах любого вида.

Как переходить на новый стандарт

Все, кто обязан применять ФСБУ 26/2020, должны перейти на него с 1 января 2022 года. Можно начать использовать стандарт досрочно (п. 2 приказа Минфина РФ от 17.09.2020 № 204н).

В общем случае изменения учётной политики, связанные с переходом на ФСБУ 26/2020, следует отражать в отчётности ретроспективно. Это значит, что все показатели, связанные с капвложениями нужно пересчитать так, как будто новый стандарт применялся с начала их формирования (п. 25 ФСБУ 26/2020). Но допускается и перспективный вариант пересчёта данных. Этот способ проще — тогда вести скорректированный учёт капвложений нужно только с даты начала работы по новому стандарту (п. 26 ФСБУ 26/2020).

Организация должна в первой бухгалтерской отчётности после начала использования нового стандарта указать выбранный вариант пересчёта (п. 27 ФСБУ 26/2020).

ФСБУ 26/2020 в деталях

Подарок для наших читателей — запись вебинара по применению ФСБУ 26/2020. Два часа подробного разбора новаций стандарта, конкретных примеров и ответов на вопросы! Спикеры — известные эксперты в бухгалтерии и участники разработки новых ФСБУ:

- Алексей Иванов — директор по знаниям и развитию учётной системы интернет-бухгалтерии «Моё дело».

- Людмила Архипкина — ведущий методолог по бухгалтерскому учёту и налогообложению интернет-бухгалтерии «Моё дело».

9. Капитальные вложения признаются в бухгалтерском учете в сумме фактических затрат на приобретение, создание, улучшение и (или) восстановление объектов основных средств (далее — фактические затраты). Для целей настоящего Стандарта затратами считается выбытие (уменьшение) активов организации или возникновение (увеличение) ее обязательств, связанных с осуществлением капитальных вложений. Не считается затратами предварительная оплата поставщику (продавцу, подрядчику) до момента исполнения им своих договорных обязанностей предоставления имущества, имущественных прав, выполнения работ, оказания услуг.

В целях определения фактических затрат к возникновению (увеличению) обязательств организации приравнивается увеличение капитала организации вследствие выпуска собственных долевых инструментов (эмиссия акций, увеличения уставного (складочного) капитала, уставного (паевого) фонда), безвозмездного получения имущества от акционеров, собственников, участников, учредителей организации (в том числе вследствие передачи государственного или муниципального имущества унитарному предприятию), а также увеличение целевого финансирования некоммерческой организации вследствие получения ею имущества в качестве целевого финансирования.

Капитальные вложения признаются по мере осуществления фактических затрат, в отношении которых соблюдаются условия, установленные пунктом 6 настоящего Стандарта.

10. В сумму фактических затрат при признании капитальных вложений включаются:

а) уплаченные и (или) подлежащие уплате организацией поставщику (продавцу, подрядчику) при осуществлении капитальных вложений суммы, определяемые с учетом пунктов 11, 12 настоящего Стандарта;

б) стоимость активов организации, списываемая в связи с использованием этих активов при осуществлении капитальных вложений;

в) амортизация активов, используемых при осуществлении капитальных вложений;

г) затраты на поддержание работоспособности или исправности активов, используемых при осуществлении капитальных вложений, текущий ремонт этих активов;

д) заработная плата и любые другие формы вознаграждений работникам организации, труд которых используется для осуществления капитальных вложений, а также все связанные с указанными вознаграждениями социальные платежи (пенсионное, медицинское страхование и др.);

е) связанные с осуществлением капитальных вложений проценты, которые подлежат включению в стоимость инвестиционного актива;

ж) величина возникшего при осуществлении капитальных вложений оценочного обязательства, в том числе по будущему демонтажу, утилизации имущества и восстановлению окружающей среды, а также возникшего в связи с использованием труда работников организации;

з) иные затраты, в отношении которых соблюдаются условия, установленные пунктом 6 настоящего Стандарта.

11. Суммы, уплаченные и (или) подлежащие уплате организацией при осуществлении капитальных вложений, включаются в стоимость капитальных вложений:

а) за вычетом возмещаемых сумм налогов и сборов;

б) с учетом всех скидок, уступок, вычетов, премий, льгот, предоставляемых организации, вне зависимости от формы их предоставления.

12. При осуществлении капитальных вложений на условиях отсрочки (рассрочки) платежа на период, превышающий 12 месяцев или установленный организацией меньший срок, в капитальные вложения включается сумма денежных средств, которая была бы уплачена организацией при отсутствии указанной отсрочки (рассрочки). Разница между указанной суммой и номинальной величиной денежных средств, подлежащих уплате в будущем, учитывается в порядке, аналогичном порядку, установленному Положением по бухгалтерскому учету «Учет расходов по займам и кредитам» (ПБУ 15/2008), утвержденным приказом Министерства финансов Российской Федерации от 6 октября 2008 г. N 107н (зарегистрирован Министерством юстиции Российской Федерации 27 октября 2008 г, регистрационный N 12523).

13. При осуществлении капитальных вложений по договорам, предусматривающим исполнение обязательств (оплату) полностью или частично неденежными средствами, фактическими затратами (в части оплаты неденежными средствами) считается справедливая стоимость передаваемых имущества, имущественных прав, работ, услуг.

Для целей настоящего Стандарта справедливая стоимость определяется в порядке, предусмотренном Международным стандартом финансовой отчетности (IFRS) 13 «Оценка справедливой стоимости», введенным в действие на территории Российской Федерации приказом Министерства финансов Российской Федерации от 28 декабря 2015 г. N 217н (зарегистрирован Министерством юстиции Российской Федерации 2 февраля 2016 г., регистрационный N 40940).

При невозможности определения справедливой стоимости передаваемых имущества, имущественных прав, работ, услуг фактическими затратами считается справедливая стоимость приобретаемых имущества, имущественных прав, работ, услуг.

При невозможности определения справедливой стоимости как передаваемых, так и приобретаемых имущества, имущественных прав, работ, услуг фактическими затратами считается балансовая стоимость передаваемых активов, фактические затраты, понесенные на выполнение работ, оказание услуг.

14. Фактическими затратами в имущество, которое организация получает безвозмездно, считается справедливая стоимость этого имущества.

15. В случае если в ходе осуществления капитальных вложений (например, при проведении пусконаладочных работ, испытаний) организация получает продукцию, вторичное сырье, другие материальные ценности, которые намерена продать или иным образом использовать, расчетная стоимость таких ценностей вычитается из величины капитальных вложений.

При этом расчетная стоимость полученных ценностей определяется исходя из их справедливой стоимости, чистой стоимости продажи, стоимости аналогичных ценностей и не может быть выше суммы затрат, из которой вычитается эта стоимость.

Установленный настоящим пунктом порядок учета применяется также к материальным ценностям, оставшимся неиспользованными при осуществлении капитальных вложений.

16. В капитальные вложения не включаются:

а) затраты, понесенные до принятия решения о приобретении, создании, улучшении и (или) восстановлении объектов основных средств;

б) затраты на поддержание работоспособности или исправности основных средств, их текущий ремонт (за исключением случая, указанного в подпункте «г» пункта 10 настоящего Стандарта);

в) затраты на неплановые ремонты основных средств, обусловленные поломками, авариями, дефектами, ненадлежащей эксплуатацией, в той степени, в которой такие ремонты восстанавливают нормативные показатели функционирования объектов основных средств, в том числе сроки полезного использования, но не улучшают и не продлевают их;

г) затраты, возникшие в связи с ненадлежащей организацией процесса осуществления капитальных вложений (сверхнормативный расход сырья, материалов, энергии, труда, потери от простоев, брака, нарушений трудовой и технологической дисциплины);

д) затраты, возникшие в связи со стихийными бедствиями, пожарами, авариями и другими чрезвычайными ситуациями;

е) обесценение других активов, независимо от того, использовались ли эти активы при осуществлении капитальных вложений;

ж) управленческие расходы, за исключением случаев, когда они непосредственно связаны с приобретением, созданием, улучшением и (или) восстановлением основных средств;

з) расходы на рекламу и продвижение продукции;

и) затраты, связанные с организацией хозяйственной деятельности в новом месте, с новыми покупателями или с новыми видами продукции;

к) затраты на перемещение, ликвидацию ранее использовавшихся основных средств организации, независимо от того, являются ли такие перемещение, ликвидация необходимыми для осуществления капитальных вложений;

л) затраты на предстоящую реструктуризацию деятельности организации;

м) затраты на обучение персонала;

н) иные затраты, осуществление которых не является необходимым для приобретения, создания, улучшения и (или) восстановления основных средств.

Указанные в настоящем пункте затраты признаются расходами периода, в котором понесены.

17. Организация проверяет капитальные вложения на обесценение и учитывает изменение их балансовой стоимости вследствие обесценения в порядке, предусмотренном Международным стандартом финансовой отчетности (IAS) 36 «Обесценение активов», введенным в действие на территории Российской Федерации приказом Министерства финансов Российской Федерации от 28 декабря 2015 г. N 217н (зарегистрирован Министерством юстиции Российской Федерации 2 февраля 2016 г., регистрационный N 40940).

Возмещение убытков, связанных с обесценением или утратой объекта капитальных вложений, предоставляемое организации другими лицами, признается доходом в составе прибыли (убытка) периода, в котором у организации возникает право на получение такого возмещения.