- Опубликовано 08.09.2022 07:38

- Автор: Administrator

- Просмотров: 1552

25 статья НК РФ рассказывает нам о нормировании расходов. В частности, к таким расходам относятся представительские расходы. Напоминаем, что это затраты компании, связанные с приемом и обслуживанием партнеров для переговоров и взаимовыгодного сотрудничества. Подробнее о представительских расходах мы писали ранее. Однако важно помнить не только про нормирование расходов, но и про нормирование входящего НДС, подлежащего вычету. Сразу скажем, что в программе 1С: Бухгалтерия предприятия ред. 3.0 этот процесс не автоматизирован. В этой публикации поделимся секретом, как провести необходимые операции самостоятельно.

Для налога на прибыль представительские расходы учитывайте в пределах норматива — 4% расходов на оплату труда. Норматив считают нарастающим итогом с начала года, поэтому расходы, не уложившиеся в норматив в текущем квартале, можно учесть в следующих (ст. 264 НК РФ).

НДС принимайте к вычету только по тем представительским расходам, которые учтете для налога на прибыль. При увеличении учитываемой суммы расходов в следующем квартале можно допринять НДС к вычету (ст. 171 НК РФ).

Давайте скажем по-простому: при работе с подобным НДС запомните одно простое правило — сумма представительских расходов, учитываемая при определении базы по налогу на прибыль – это база для вычета входного НДС с представительских расходов.

Т.е., если за квартал представительские расходы в пределах нормы к примеру, равны 12 000 руб., то НДС будет равен 2 400 руб. (12 000 * 20%)

Рассмотрим пример:

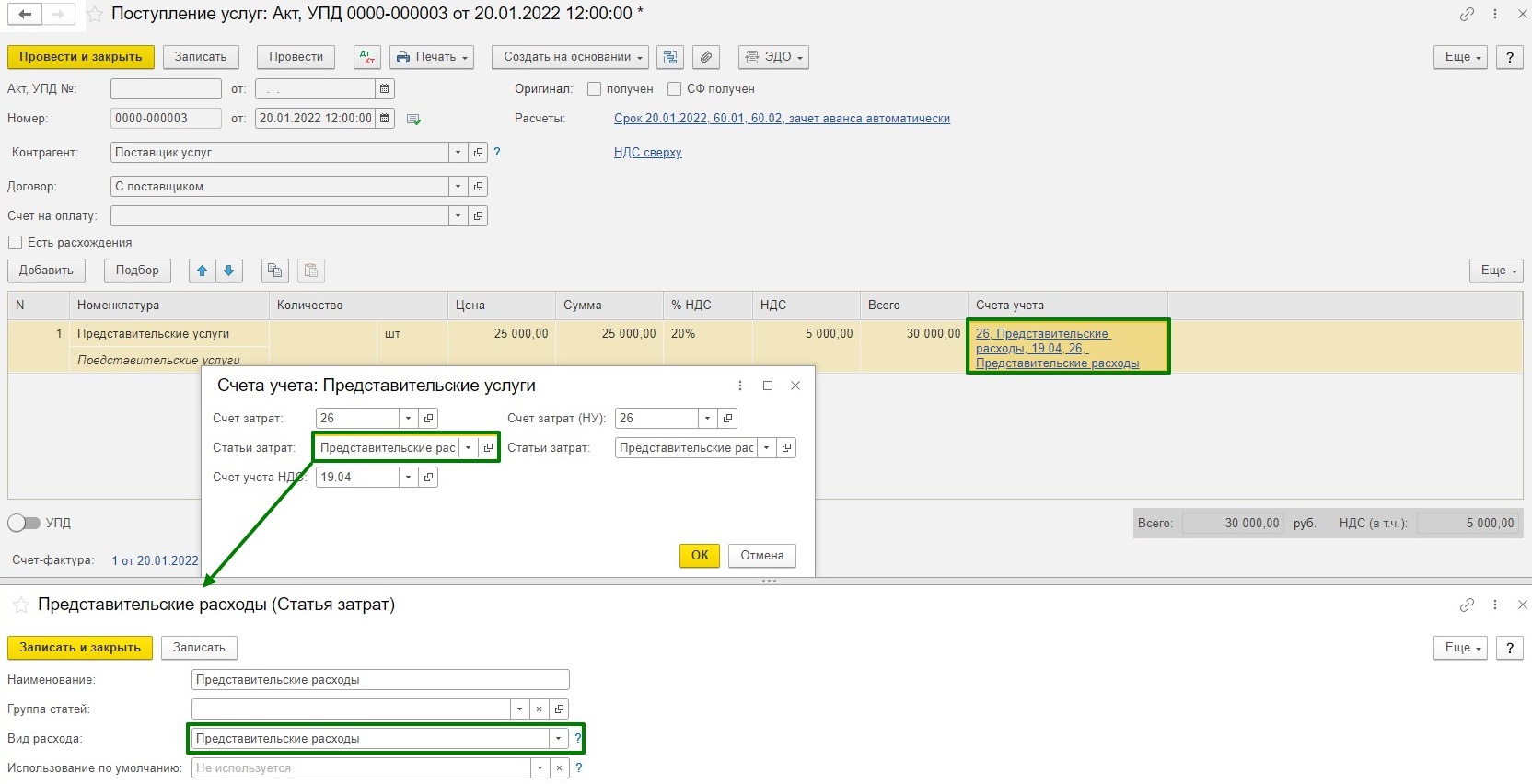

20 января 2022 г. поступил акт за представительские услуги в сумме 30 000 рублей (в т.ч. НДС 5 000 руб.). ФОТ составляет 100 000 руб. ежемесячно. Следовательно, в расходы за квартал можем включить не более 12 000 руб. представительских расходов ((100 000*3 мес) * 4%), а это 2 400 руб. НДС.

В разделе «Покупки» введем документ поступления услуг.

Очень важно указать верный вид расхода в статье затрат «Представительские расходы».

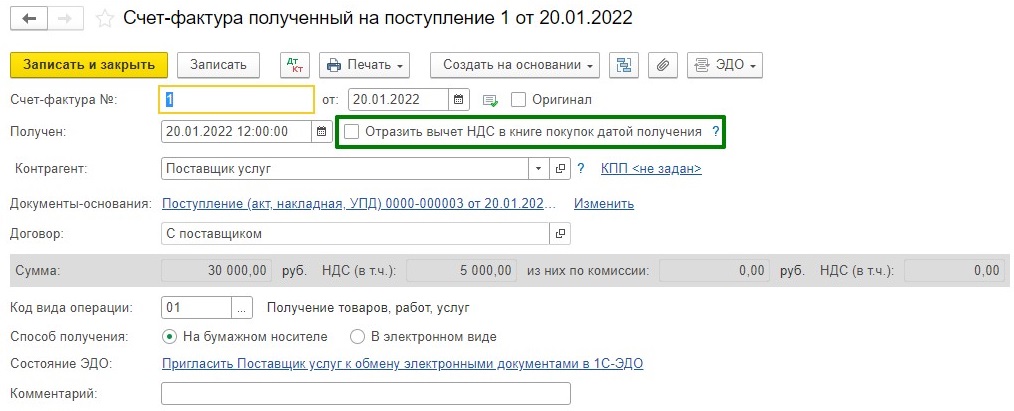

Для того, чтобы входной НДС не отражался сразу в книге покупок в полной сумме, необходимо в счет-фактуре убрать флаг «Отразить вычет НДС в книге покупок датой получения».

Если, провалившись в счет-фактуру, вы не видите данное поле, это значит, что у вас включена галочка раздельного учета НДС.

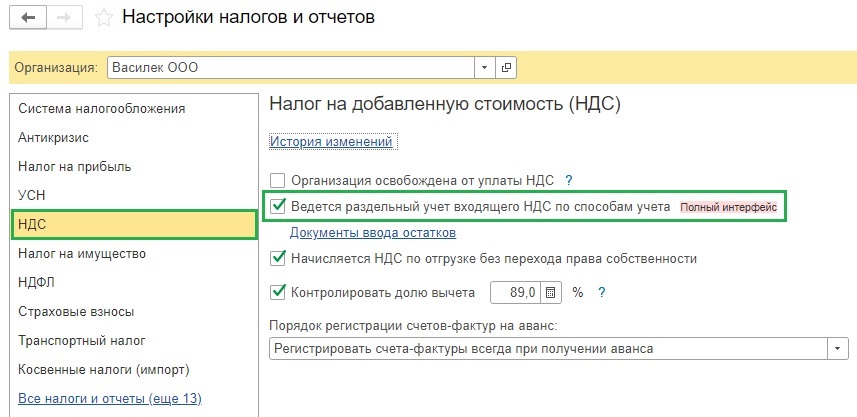

Проверить это можно в разделе «Главное» – «Налоги и отчеты» – «НДС»)

При раздельном учете НДС данная опция недоступна, для таких компаний алгоритм действий другой.

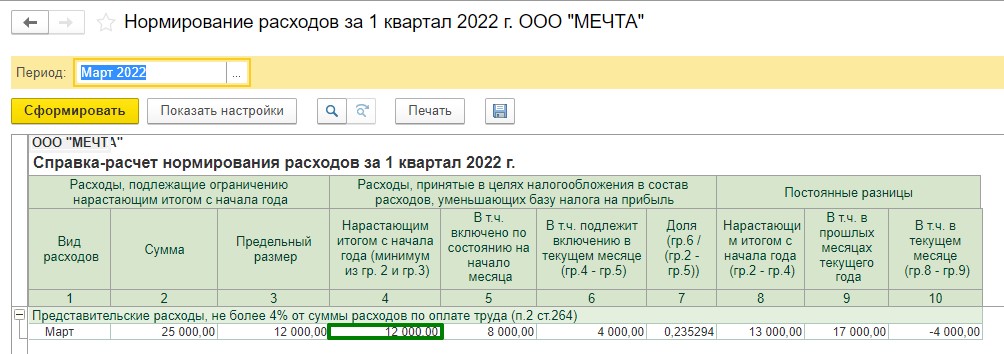

Вернемся к нашему примеру. После закрытия квартала можно посмотреть справку-расчет «Нормирование расходов» в разделе «Операции» – «Справки-расчеты» – «Нормирование расходов».

В справке четко видно, что 12 000 руб. попали в расходы по налогу на прибыль, соответственно это и будет наша база для вычета входного НДС.

Однако с НДС это не работает. Что же делать?

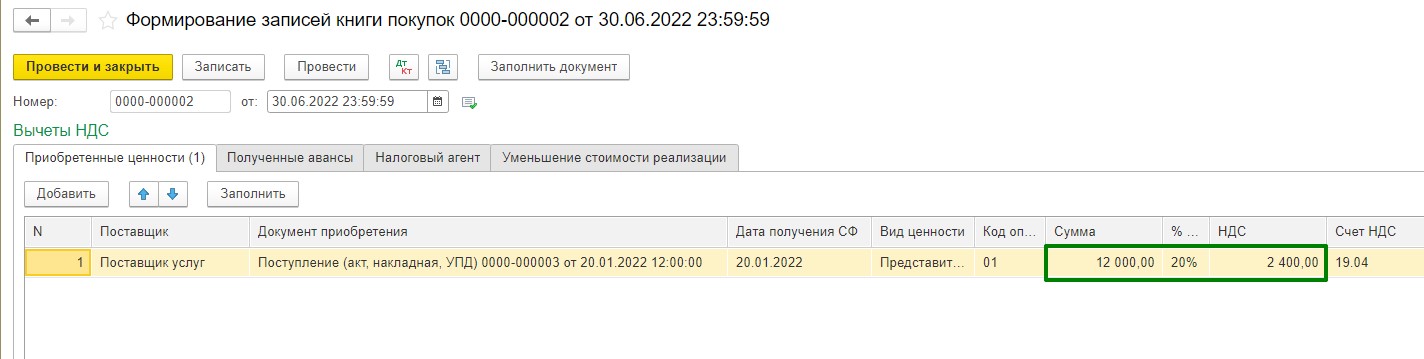

Нам необходимо сформировать записи книги покупок и откорректировать вручную базу по этому конкретному поступлению услуг №0000-000003 от 20.01.2022 г.

Сделать это можно в разделе «Отчеты» – «НДС» — «Отчетность по НДС» – «Формирование записей книги покупок», либо в разделе «Операции» – «Закрытие месяца» – «Расчет НДС» – «Формирование записей книги покупок», либо в этом же разделе «Операции» – «Регламентные операции по НДС» – «Создать» – «Формирование записей книги покупок».

На вкладке «Приобретенные ценности» найдем нужный нам документ и вручную укажем сумму 12 000 руб., в т.ч. НДС 2 400 руб.

После проведения и сохранения формирования записей книги покупок регистры НДС запоминают, что 12 000 руб. с поступления уже засчитаны, остается 13 000 руб.

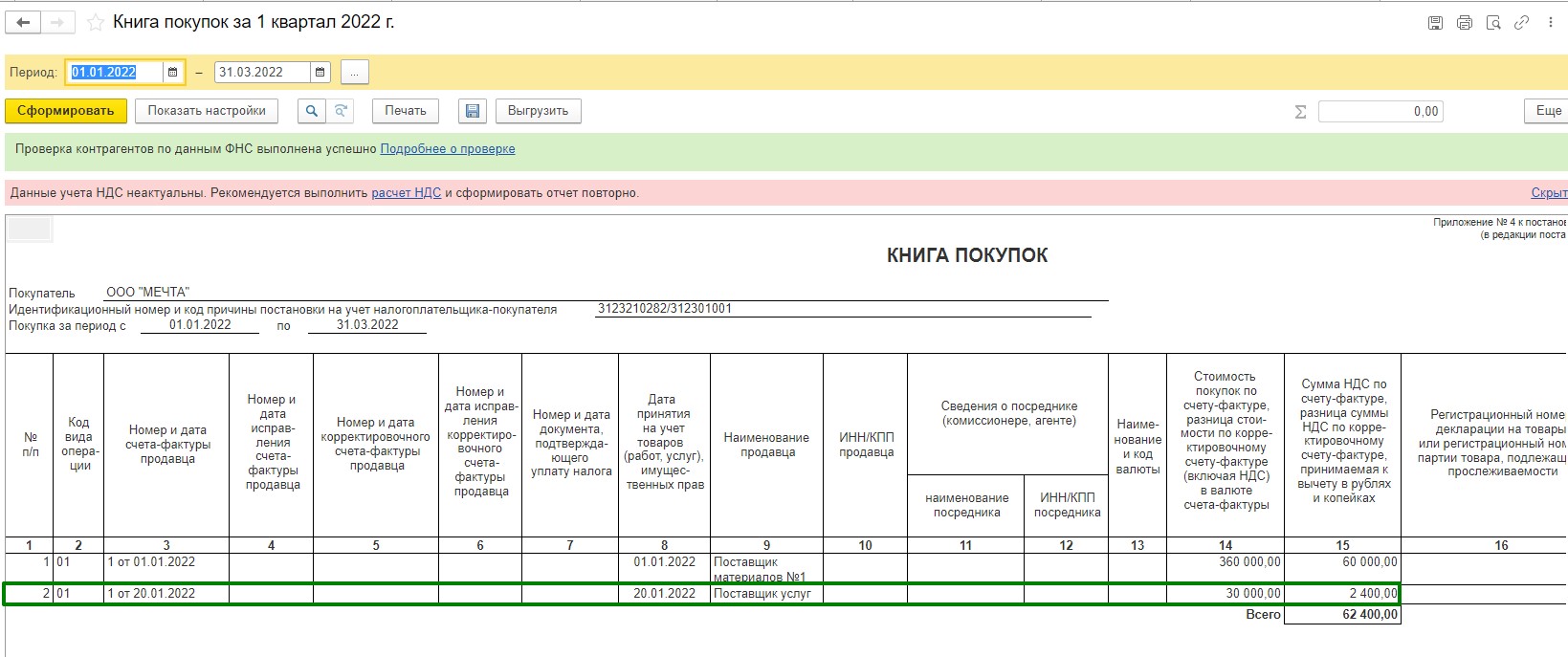

Можем проверить книгу покупок за 1 квартал 2022 г. в разделе «Отчеты» – «НДС» – «Книга покупок»).

Что же будет в следующих кварталах?

Так как база для нормируемых расходов рассчитывается нарастающим итогом, а сумма ФОТ в нашем примере неизменна, то во втором квартале расчет будет идентичен первому кварталу.

Т.е. в расходы попадет 12 000 руб. по налогу на прибыль и 2 400 руб. входного НДС отразится в книге покупок. Таким образом мы можем работать до окончания налогового периода.

На третий квартал останется всего лишь сумма 1000 руб. (25 000–12 000–12 000), которая попадет в расходы по налогу на прибыль, а НДС с этой суммы будет равен 200 руб.

НДС по представительским расходам, которые по итогам года не уложатся в норматив, принять к вычету нельзя.

Давайте представим такую ситуацию на нашем примере:

Предположим, что зарплата сотрудникам начислялась только в первом квартале, а дальше сотрудники уволились или ушли в неоплачиваемые отпуска.

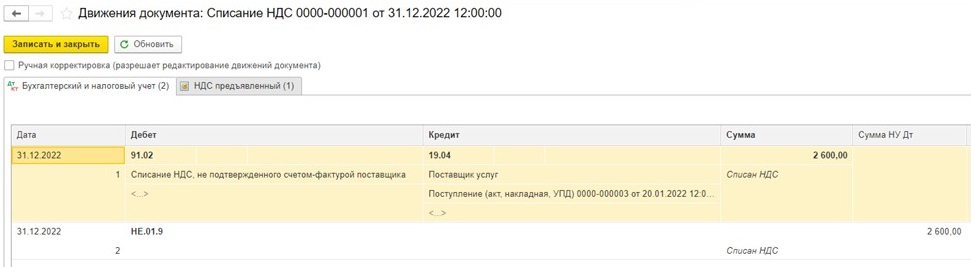

Что делать с оставшимся НДС? Принять к вычету не можем, остается только списать.

Зайдем в раздел «Операции» – «Регламентные операции по НДС» и создадим документ «Списание НДС». Дату списания укажем 31 декабря. На вкладке «Приобретенные ценности» добавим нужную нам строку и сумму.

В проводках этой операции увидим, что закрываются взаиморасчеты по регистрам НДС, сумма с 19 счета списывается на счет 91.02, а также отражается по служебному счету НЕ.01.9 «Другие выплаты».

Надеемся, данная статья будет вам полезна!

Автор статьи: Татьяна Букаренко

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Дата публикации: 07.07.2015 10:57 (архив)

На актуальные вопросы отвечает начальник отдела камеральных проверок УФНС России по г. Севастополю С.А. Животенко

Вопрос. Согласно п.7 ст.171 НК РФ вычетам подлежат суммы налога, уплаченные по представительским расходам, принимаемым к вычету при исчислении налога на прибыль организаций. Вправе ли организация принять к вычету НДС по представительским расходам на основании ККТ, в котором сумма НДС выделена отдельной строкой?

Ответ. Согласно п. 7 ст. 171 НК РФ вычетам подлежат суммы налога, уплаченные по расходам на командировки (расходам по проезду к месту служебной командировки и обратно, включая расходы на пользование в поездах постельными принадлежностями, а также расходам на наем жилого помещения) и представительским расходам, принимаемым к вычету при исчислении налога на прибыль организаций.

В соответствии с п. 2. ст. 264 НК РФ к представительским расходам относятся расходы налогоплательщика на официальный прием и (или) обслуживание представителей других организаций, участвующих в переговорах в целях установления и (или) поддержания взаимного сотрудничества, а также участников, прибывших на заседания совета директоров (правления) или иного руководящего органа налогоплательщика, независимо от места проведения указанных мероприятий. К представительским расходам относятся расходы на проведение официального приема (завтрака, обеда или иного аналогичного мероприятия) для указанных лиц, а также официальных лиц организации-налогоплательщика, участвующих в переговорах, транспортное обеспечение доставки этих лиц к месту проведения представительского мероприятия и (или) заседания руководящего органа и обратно, буфетное обслуживание во время переговоров, оплата услуг переводчиков, не состоящих в штате налогоплательщика, по обеспечению перевода во время проведения представительских мероприятий.

Представительские расходы в течение отчетного (налогового) периода включаются в состав прочих расходов в размере, не превышающем 4 процента от расходов налогоплательщика на оплату труда за этот отчетный (налоговый) период.Таким образом, к вычету принимается не вся сумма НДС по представительским расходам, а та ее часть, которая приходится на расходы, уменьшающие налогооблагаемую прибыль.

Сумму НДС по представительским расходам организация может предъявить к налоговому вычету, если выполнены условия, перечисленные в ст. ст. 171 и 172 НК РФ:

— представительские расходы приняты к бухгалтерскому учету;

— на представительские расходы имеется счет-фактура, в котором указана сумма НДС;

— представительские расходы оплачены, а сумма НДС выделена в платежном документе отдельной строкой;

— представительские расходы относятся к деятельности, которая облагается НДС.

Согласно п. 1 ст. 172 НК РФ вычеты сумм налога на добавленную стоимость производятся на основании счетов-фактур, выставленных продавцами при продаже товаров (работ, услуг, имущественных прав), документов, подтверждающих фактическую уплату сумм налога при ввозе товаров на таможенную территорию Российской Федерации, документов, подтверждающих уплату сумм налога, удержанного налоговыми агентами, либо на основании иных документов в случаях, предусмотренных п. 3, 6 — 8 ст. 171 НК РФ.

Какие виды трат относятся к представительским, как их правильно оформить и учесть, рассказываем дальше.

Какие расходы относятся к представительским

Представительские расходы – это затраты на проведение переговоров с контрагентами и клиентами, а также на организацию заседаний совета директоров.

К ним относят траты на (ст. 264 НК):

-

официальный прием (например, деловой обед, завтрак и тому подобное) или заседание, проводимое как на территории компании, так и за ее пределами, например, в ресторане;

-

буфетное обслуживание во время мероприятия;

-

доставку участников к месту официального приема и обратно, например, от гостиницы или офиса принимающей стороны в ресторан;

-

услуги переводчиков, не состоящих в штате принимающей стороны.

Расходы на алкоголь можно учесть как представительские, если спиртные напитки предназначены именно дляофициального приема (письмо Минфина от 22.01.2019 № 03-03-06/1/3120).

Не относятся к представительским расходам траты, не имеющие отношения к деловой встрече на (письмо Минфина от 01.12.2011 № 03-03-06/1/796):

-

развлекательные и оздоровительные мероприятия (например, посещение боулинга, бильярда, экскурсий, театров, тренажерного зала, бассейна, сауны);

-

оплату проезда из других населенных пунктов;

-

проживание лиц, приглашенных для участия в официальном приеме;

-

покупку призов, дипломов для участников приема.

Зачастую партнерам на переговорах вручают подарки. Это могут быть письменные принадлежности, цветы, сувениры.

Минфин считает, что такие затраты не уменьшают налог на прибыль (письмо Минфинаот 16.08.2006 № 03-03-04/4/136). Однако если на сувениры нанесена символика принимающей стороны, то такие расходы можно учесть как представительские (письмо УФНС по городу Москве от 30.04.2008 № 20-12/041966.2).

Норматив представительских расходов

В налоговом учете представительские расходы включают в состав прочих расходов только в пределах 4% от затрат организации на оплату труда (п. 2 ст. 264 НК).

Представительские расходы, которые превышают этот норматив, в прочих расходах не учитываются и налогооблагаемую прибыль фирмы не уменьшают.

Если компания использует метод начисления, то для расчета предельного размера представительских расходов необходимо учитывать начисленную сумму расходов на оплату труда (п. 4 ст. 272 НК).

Если фирма определяет доходы и расходы кассовым методом, то траты на оплату труда учитывают в размере погашения задолженности перед сотрудниками по выплате зарплаты (пп. 1 п. 3 ст. 273 НК).

Норматив считают нарастающим итогом с начала года, поэтому затраты, не уложившиеся в норматив в текущем квартале, можно учесть в следующих.

Пример

ООО «Альфа» в I квартале потратило на проведение переговоров с представителями компании-покупателя 36 тыс. рублей, в том числе НДС 6 тыс. рублей. В II квартале таких трат не было.

Расходы на оплату труда составили:

-

за I квартал – 477 тыс. рублей;

-

полугодие – 1 007 тыс. рублей.

Норматив представительских расходов в I квартале составляет 19 080 рублей (477 000×4 %).

Это меньше фактической величины трат, поэтому для налога на прибыль учитываем только 19 080 рублей. Принимаем к вычету НДС 3 816 рублей (19 080×20 %).

Норматив за полугодие составляет 40 280 рублей. (1 007 000×4 %).

Это больше фактической величины, поэтому списание представительских расходов можно провести полностью.

Тридцатого июня признаем остаток расходов 10 920 рублей (30 000 – 19 080) и принимаем к вычету остаток НДС 2 184 рублей (6 000 – 3 816).

Документальное оформление представительских расходов

Расходы учитываются в составе представительских согласно п. 2 ст. 264 НК при наличии оформленных в рамках действующего законодательства первичных документов, подтверждающих затраты на проведение деловых встреч в рамках переговоров с клиентами (письмо Минфина от 01.11.2010 № 03-03-06/1/675).

Для целей налогообложения прибыли такие траты должны соответствовать критериям, прописанным в п. 1 ст. 252 НК:

-

быть экономически обоснованными;

-

быть документально подтвержденными.

Подтверждающими документами могут служить (письма Минфина от 10.04.2014 № 03-03-РЗ/16288, от 01.11.2010 № 03-03-06/1/675, 22.03.2010 № 03-03-06/4/26, письмо ФНС от 08.05.2014 № ГД-4-3/8852):

-

приказ (распоряжение) руководителя организации об осуществлении расходов на проведение встреч;

-

смета представительских расходов;

-

отчет о представительских расходах по проведенным официальным приемам;

-

первичные документы (накладные, акты, чеки), в том числе в случае использования приобретенных на стороне каких-либо товаров, оплаты услуг сторонних организаций.

Конкретный перечень документов нужно установить в локальном нормативном акте компании, например, в положении о представительских расходах. Формы документов следует утвердить в учетной политике организации.

Ниже подробно разберем, как такие документы составить и приведем их образцы.

Образец положения о представительских расходах

Утвержденной формы положения о представительских расходах не существует. Каждая компания разрабатывает его самостоятельно.

В положение включают:

-

общие положения, в которых речь идет о его предназначении;

-

термины и понятия, используемые в документе;

-

цели осуществления представительских расходов;

-

перечень представительских расходов – в соответствии с п. 2 ст. 264 НК;

-

лимит представительских расходов;

-

список документов, используемых предприятием в целях учета представительских затрат и формирования отчетности по ним;

-

список сотрудников, отвечающих непосредственно за проведение официальных мероприятий;

-

список сотрудников, отвечающих за решение тех или иных задач в рамках учета представительских расходов и формирования отчетности по ним и так далее.

Положение может содержать формы используемых документов. Оно может быть утверждено в качестве:

-

самостоятельного локального нормативного акта;

-

приложения к учетной политике предприятия.

Образец приказа о проведении представительского мероприятия

Форму приказа о проведении официального приема компания также разрабатывает самостоятельно.

Документ включает в себя:

-

название компании, если документ составляется не на бланке;

-

название (оно может звучать, к примеру, как приказ о проведении делового обеда);

-

цель делового мероприятия;

-

формулировку «Приказываю…»;

-

размер представительских расходов;

-

список специалистов, ответственных за проведение делового ужина или обеда;

-

список задач, которые возлагаются на этих работников;

-

названия приложений при их наличии. В качестве приложений может выступать смета, программа мероприятия и так далее.

Приказ подписывает руководитель компании. С документами необходимо ознакомить под подпись сотрудников, ответственных за проведение мероприятия.

Образец сметы представительских расходов

Форму сметы представительских расходов фирма разрабатывает самостоятельно.

В нее включают:

-

гриф утверждения, который состоит из слова «Утверждаю», Ф.И.О., должности и подписи лица, заверившего документа. Как правило, смету расходов утверждает генеральный директор компании;

-

название, состоящее из слова «Смета» и названия мероприятия, на проведение которого планируются траты. Например, «Смета представительских расходов на организацию и проведение переговоров с представителями компании „Гамма“ 21 апреля 2022 года»;

-

сведения о запланированном количестве участников официального приема (партнеры, сотрудники фирмы, внештатные приглашенные лица);

-

перечень трат, который оформляют в табличной форме: в первом столбце проставляют порядковый номер вида расходов, во втором – название вида расходов, в третьем – запланированную сумму трат;

-

информацию об общей сумме предполагаемых издержек;

-

сведения о составителе сметы. Им может быть коммерческий директор, главный бухгалтер или другое заинтересованное должностное лицо. Проставляется Ф.И.О., должность и личная подпись.

Образец отчета о представительских расходах

В отчет о представительских расходах необходимо включить:

-

дату и место проведения официального приема;

-

цель мероприятия;

-

результаты, достигнутые по его итогам. Например, можно указать номера и даты заключенных договоров;

-

список приглашенных физических лиц, организаций и их представителей, принимавших участие в деловом ужине или обеде;

-

список сотрудников компании, участвовавших в мероприятии;

-

виды и размеры понесенных трат. Удобнее всего такие данные включить в таблицу. В первой графе указать порядковый номер вида трат, во второй – название вида затрат, в третьей – запланированную сумму издержек в соответствии со сметой, в четвертой – размер фактических трат, в пятой – реквизиты документов, подтверждающих расходы.

Документ подписывает сотрудник или сотрудники, отвечающие за проведение мероприятия, и утверждает руководитель компании.

Образец расчета представительских расходов

Расчет планируемых представительских трат определяют в смете.

Фактические расходы приводят в отчете о проведении представительского мероприятия. Образцы этих документов можно посмотреть выше в соответствующих разделах статьи.

Бухгалтерские проводки по учету представительских расходов

Если официальный прием проводят с участием потенциальных или уже существующих клиентов и его цель – увеличение объема продаж, то расходы учитывают в качестве коммерческих по дебету счета 44 «Расходы на продажу».

В других случаях расходы могут быть учтены какуправленческие на счете 26 «Общехозяйственные расходы» (пп. 5, 7 ПБУ 10/99 «Расходы организации»).

Датой признания представительских расходов может быть (пп. 16, 18 ПБУ 10/99):

-

дата утверждения авансового отчета, если товары и услуги для проведения официального приема были оплачены через подотчетное лицо;

-

дата утверждения отчета о представительских расходах.

Понесенные траты отражают следующими проводками:

|

Операция |

Дебет |

Кредит |

|

Учтены представительские расходы |

44 (26) |

60 (76) |

|

Отражен НДС по представительским расходам |

19 |

60 (76) |

|

Принят к вычету НДС в части представительских расходов, принимаемых для целей налогообложения прибыли |

68 |

19 |

|

Оплачены товары (работы, услуги), приобретенные в представительских целях |

60 (76) |

51 (71) |

Налоговый учет представительских расходов: налог на прибыль и НДС

Представительские расходы учитывают в составе прочих расходов (пп. 22 п. 1 ст. 264 НК). Учесть можно не всю сумму таких расходов, а только ту, которая укладывается в норматив. О правилах нормирования мы рассказали выше.

Момент признания расходов зависит от метода учета, который применяет компания:

-

при методе начисления представительские расходы по общему правилу признают в том отчетном (налоговом) периоде, к которому они относятся, независимо от того, когда товары или услуги были оплачены (п. 1 ст. 272 НК). Например, расходы, оплаченные через подотчетное лицо, признают на дату утверждения авансового отчета (пп. 5 п. 7 ст. 272 НК);

-

при кассовом методе представительские расходы можно учесть только после их фактической оплаты (п. 3 ст. 273 НК).

НДС принимают к вычету только по тем представительским расходам, которые учтены для налога на прибыль. При увеличении учитываемой суммы расходов в следующем квартале можно допринять НДС к вычету (ст. 171 НК).

Пример

ООО «Альфа» в I квартале 2023 года провело ряд встреч с партнерами.

Представительские расходы составили 960 тыс. рублей, в том числе НДС 20 процентов – 160 тыс. рублей.

Затраты на оплату труда за I квартал 2023 года – 16 млн рублей.

В II квартале 2023 года представительские расходы составили 240 тыс. рублей, в том числе НДС 20 процентов – 40 тыс. рублей.

Затраты на оплату труда за полугодие 2023 года – 30 млн рублей.

Налог на прибыль

При уплате налога на прибыль за I квартал 2023 года для целей налогообложения можно учесть только часть представительских расходов в размере 640 000 рублей (16 000 000×4 %).

При расчете налогооблагаемой базы за полугодие предельный размер представительских расходов составит 1 200 000 рублей (30 000 000×4 %).

То есть при уплате налога на прибыль за полугодие можно учесть всю сумму представительских расходов в размере 1 000 000 рублей (960 000 – 160 000 + 240 000 – 40 000).

«Клерк.Премиум» – подписка, которую любят бухгалтеры!

-

эксперты рядом 24 на 7: ответят на вопросы, помогут заполнить отчет, настроить 1С, разобраться в изменениях;

-

более 600 вебинаров и онлайн-курсов специально для бухгалтера;

-

выгодная цена! За курсы и вебинары даем сертификаты.

Забирайтелучший бухгалтерский подарок!

НДС

В связи с тем, что в I квартале 2023 года из 800 000 рублей (960 000 – 160 000) представительских расходов по нормативу можно учесть только 640 000 рублей, к вычету можно принять только часть «входного» НДС в размере 128 000 рублей (640 000×20 %).

По итогам полугодия вся сумма представительских расходов может быть учтена для целей исчисления налога на прибыль.

Следовательно, в II квартале можно принять к вычету НДС в размере остатка 32 000 рублей (160 000 – 128 000) плюс «входной» налог в сумме 40 000 рублей. Итого 72 000 рублей.

Актуально на: 18 октября 2017 г.

0

Если ваша организация устраивает официальные мероприятия для представителей своих партнеров или клиентов, а также для первых лиц компании (к примеру, участников совета директоров), то расходы на такие мероприятия она может учесть для целей налогообложения прибыли в качестве прочих (пп. 22 п. 1 ст. 264 НК РФ). Речь идет о затратах (п. 2 ст. 264 НК РФ):

- на организацию завтраков, обедов, ужинов, кофе-брейков;

- на буфетное обслуживание в ходе приема;

- на транспортное обслуживание участников мероприятия, а именно доставку их к месту его проведения от гостиницы, вокзала, аэропорта и т.д.;

- на услуги переводчиков, не состоящих в штате компании.

При этом важно, чтобы официальный прием или мероприятие были проведены в целях установления взаимного сотрудничества. Хотя подписание контракта по итогам переговоров не является обязательным условием для признания расходов в учете.

Отметим также, что в качестве представительских расходов не могут быть учтены расходы на организацию развлечений и отдыха (в том числе прогулки на теплоходе, посещение боулинга, бильярда, театров и др.), а также профилактики и лечения заболеваний (Письмо Минфина от 01.12.2011 N 03-03-06/1/796).

Подтверждающие документы

Любые расходы организации должны быть обоснованны и документально подтверждены. В случае с представительскими расходами кроме договоров, счетов, накладных, счетов-фактур, чеков ККТ, иных платежных документов понадобится отчет, утвержденный руководителем, о проведении мероприятия. На каждый указанный в нем вид расхода у вас должны быть первичные документы (Письма Минфина от 10.04.2014 N 03-03-РЗ/16288, ФНС от 08.05.2014 N ГД-4-3/8852).

Ранее одним из требований контролирующих органов также было наличие у организации приказа о проведении мероприятия и смета представительских расходов. Их, кстати, можно оформлять и сегодня. Но это необязательно. Главное, всю необходимую информацию четко отразить в отчете.

Представительские расходы в налоговом учете

При расчете налога на прибыль представительские расходы учитываются в пределах норматива, равного 4% от расходов организации на оплату труда за соответствующий отчетный (налоговый) период (п. 2 ст. 264 НК РФ, Письмо Минфина от 15.03.2017 N 03-03-06/1/14731). При этом и расходы на оплату труда, и представительские расходы считаются нарастающим итогом с начала года. То есть в течение года сумма представительских затрат, которую можно учесть, будет возрастать, поскольку будет увеличиваться и сумма расходов на оплату труда.

Что касается НДС по представительским расходам, то он принимается к вычету в пределах расходов, признаваемых для целей налогообложения прибыли (п. 7 ст. 171 НК РФ). То есть с учетом 4%-ного норматива. Соответственно, сумму НДС, не принятого к вычету по итогам, к примеру, I квартала, хотя бы частично получится учесть по окончании полугодия. И так далее до конца года. А вот НДС, не уложившийся в норматив по окончании года, нельзя будет ни принять к вычету, ни учесть в расходах.

Напомним, что компании, применяющие УСН с объектом налогообложения «доходы минус расходы», не вправе учесть представительские расходы при расчете единого налога.

Представительские расходы: образец расчета

![]()

Скачивание формы доступно подписчикам или по временному доступу

Скачать

Также читайте:

- Представительские расходы: что хотят знать бухгалтеры

- Представительские расходы: гуляем для дела

- Зеленоглазое такси: как учесть расходы на поездки работников

Представительские расходы: налоговый учет

Судебная практика, связанная с налогообложением представительских расходов

Документальное подтверждение представительских расходов

Налоговый учет

Компании нередко пытаются «закамуфлировать» траты, которые необходимо покрывать за счет прибыли, под представительские расходы. Чтобы минимизировать риски злоупотреблений со стороны налогоплательщика в подобных ситуациях, в Налоговом кодексе РФ (далее — НК РФ) установлены достаточно жесткие требования для того, чтобы такие расходы можно было учесть в затратах.

Для компаний на ОСНО представительские расходы нормируются. Предельный размер представительских расходов, признаваемых в целях налогообложения прибыли, составляет 4 % от расходов налогоплательщика на оплату труда за отчетный (налоговый) период (подп. 22 п. 1, п. 2 ст. 264 НК РФ).

Кроме того, в НК РФ дан ограниченный перечень расходов, которые могут быть квалифицированы как представительские:

- расходы на официальный прием, обслуживание представителей других организаций, участвующих в переговорах в целях установления, поддержания взаимного сотрудничества, а также участников, прибывших на заседания совета директоров (правления) или иного руководящего органа налогоплательщика, независимо от места проведения указанных мероприятий;

- расходы на проведение официального приема (завтрака, обеда или иного аналогичного мероприятия);

- транспортное обеспечение доставки лиц к месту проведения представительского мероприятия и (или) заседания руководящего органа и обратно;

- буфетное обслуживание во время переговоров;

- оплата услуг переводчиков, не состоящих в штате налогоплательщика, по обеспечению перевода во время проведения представительских мероприятий.

Расходы на организацию развлечений и отдыха прямо запрещено относить к представительским (п. 2 ст. 264 НК РФ).

Рассмотрим пример из судебной практики, иллюстрирующий, что расходы, которые можно отнести к расходам на организацию отдыха и развлечений (например, расходы, понесенные организацией на банкет с контрагентами уже после проведения переговоров), учесть как представительские не получится — их придется покрывать за счет чистой прибыли.

Налоговый кодекс РФ не ставит возможность принятия представительских расходов в затраты в целях исчисления налога на прибыль в зависимости от того, был ли подписан по итогам встречи договор или нет (см. Постановления ФАС Центрального округа от 27.08.2009 № А48-2871/08-18; ФАС Уральского округа от 23.12.2008 № Ф09-8529/08-С2).

Представительские расходы и НДС

Согласно п. 7 ст. 171 НК РФ принять к вычету можно суммы НДС, «сидящие» в представительских расходах, принимаемых к вычету в целях исчисления налога на прибыль. То есть если вам удалось принять все представительские расходы в затраты в целях исчисления налога на прибыль (они составили не более 4 % от расходов налогоплательщика на оплату труда за отчетный (налоговый) период), то и весь «входящий» НДС, «сидящий» в приобретенных для представительских целей товарах, работах, услугах, при наличии правильно оформленных документов удастся принять к вычету.

Документальное подтверждение представительских расходов

Налоговым кодексом РФ не установлен перечень документов, которыми могут быть подтверждены представительские расходы. В письме Минфина России от 10.04.2014 № 03-03-РЗ/16288 указано, что любые первичные документы, свидетельствующие об обоснованности и производственном характере произведенных представительских расходов, могут служить для их подтверждения в целях налогообложения прибыли. В частности, документом, подтверждающим обоснованность представительских расходов, может быть отчет о представительских расходах, утвержденный руководителем организации. При этом все расходы, перечисленные в отчете о представительских расходах, должны быть подтверждены соответствующими первичными документами.

Аналогичную точку зрения высказывает ФНС России. В письме от 08.05.2014 № ГД-4-3/8852 «О документальном подтверждении представительских расходов» ФНС уточняет, что помимо первичных учетных документов, подтверждающих факт приобретения у сторонних организаций товаров, работ, услуг в целях установления и поддержания сотрудничества с контрагентами или потенциально возможными партнерами, достаточно любого первичного документа, отвечающего критериям ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ (в ред. от 26.07.2019) «О бухгалтерском учете», из содержания которого следует, что данные приобретения использованы организацией при проведении представительских мероприятий.

Примерный перечень документов, подтверждающих наличие представительских расходов, может быть следующим:

- первичные документы, подтверждающие факт приобретения товаров (работ, услуг) для представительских расходов (договоров, накладных, актов, отчетов и пр.);

- Положение о представительских расходах. Это локальный нормативный акт, который может быть разработан юристом, получившим предварительные рекомендации по его составлении от бухгалтерии. В Положении о представительских расходах могут быть указаны порядок формирования, структура таких расходов, отчетность и пр.;

- решение о проведении переговоров или иного мероприятия;

- план мероприятия;

- протокол проведения мероприятия;

- список участников обеих сторон;

- приказ (распоряжение) о представительских расходах;

- письма-подтверждения участия в переговорах потенциальных контрагентов;

- сметы представительских расходов;

- акт о произведенных представительских расходах.

Наличие данных документов позволит минимизировать риски предъявления претензий со стороны налоговых органов.

Заключение

Налоговые органы часто пытаются оспорить правомерность учета расходов, которые налогоплательщик отнес к категории представительских, в целях исчисления налога на прибыль. На практике встречаются достаточно сложные ситуации, когда организация считает, что затраты были представительскими, а налоговики полагают, что это не так. Изучение судебной практики, касающейся спорных ситуаций, и грамотное оформление документов, связанных с представительскими расходами, помогут вам минимизировать налоговые риски.

Статья опубликована в журнале «Справочник экономиста» № 4, 2020.

- Главная

- Правовые ресурсы

- Подборки материалов

- НДС по представительским расходам

НДС по представительским расходам

Подборка наиболее важных документов по запросу НДС по представительским расходам (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- НДС:

- 18210301000010000110

- 18210301000011000110

- 18210301000012100110

- 18210301000013000110

- 18210401000011000110

- Показать все

Еще

- НДС:

- 18210301000010000110

- 18210301000011000110

- 18210301000012100110

- 18210301000013000110

- 18210401000011000110

- Показать все

- Представительские расходы:

- Акт на представительские расходы

- Акт на списание представительских расходов

- Буфетное обслуживание

- Бухучет представительских расходов

- Как оформить представительские расходы

- Показать все

Статьи, комментарии, ответы на вопросы

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Готовое решение: Как принять к вычету НДС по нормируемым расходам

(КонсультантПлюс, 2023)Вычет НДС по представительским расходам заявляйте только с той части расходов, которую можно учесть при расчете налога на прибыль по нормативу (п. 7 ст. 171 НК РФ). В книге покупок счета-фактуры по этим расходам регистрируйте только в пределах принимаемой к вычету суммы.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Типовая ситуация: Представительские расходы: оформление и учет

(Издательство «Главная книга», 2023)НДС принимайте к вычету только по тем представительским расходам, которые учтете для налога на прибыль. При увеличении учитываемой суммы расходов в следующем квартале можно допринять НДС к вычету (ст. 171 НК РФ).

Нормативные акты

«Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ

(ред. от 17.02.2023)

(с изм. и доп., вступ. в силу с 01.03.2023)7. Вычетам подлежат суммы налога, уплаченные по расходам на командировки (расходам по проезду к месту служебной командировки и обратно, включая расходы на пользование в поездах постельными принадлежностями, а также расходам на наем жилого помещения) и представительским расходам, принимаемым к вычету при исчислении налога на прибыль организаций.