Кто может сказать как можно будет продать (купить) на внебиржевом рынке, после 22 мая?

Сергей Сурков, Задайте вопрос своему брокеру, как и что на внебиржевом рынке. Зачем вам ответы от клиентов других брокеров, если у вашего брокера ответ будет «никак».

-

Кто может сказать как можно будет продать (купить) на внебиржевом рынке, после 22 мая?

-

А если продать облигации ОР 001Р-01 на внебиржевом рынке, то будут расходы на покупку и выручка от продажи. Тогда можно зачесть полученный у…

VadimBorokhov, сальдируются.

-

А если продать облигации ОР 001Р-01 на внебиржевом рынке, то будут расходы на покупку и выручка от продажи. Тогда можно зачесть полученный убыток в прибыльных сделках с ЦБ на организованных торгах или сделки на внебиржевом не сальдируются со сделками на биржевом рынке…?

-

Добрый день!

Подскажите пожалуйста, возможно ли отразить в налоговой декларации расходы на покупку облигаций ОР 001Р-01, которые уже не тор…

VadimBorokhov, нет, нельзя. Вы являетесь владельцем бумаг. Вы их не продали. У вас нет убытка.

-

Добрый день!

Подскажите пожалуйста, возможно ли отразить в налоговой декларации расходы на покупку облигаций ОР 001Р-01, которые уже не тор…

VadimBorokhov,

Если не продали их, то расходы на покупку в налоговой декларации отразить не получится -

Добрый день!

Подскажите пожалуйста, возможно ли отразить в налоговой декларации расходы на покупку облигаций ОР 001Р-01, которые уже не торгуется на бирже, с целью снизить налоговую базу по остальным сделкам с ценными бумагами?

-

Ответ ПВО по поводу своих действий в отношении ОР.

-

Московская биржа анонсировала прекращение торгов бумагами OR GROUP

С 22 мая 2023 года облигации и акции эмитента перестанут обращаться на бирже. В компании заявили, что права акционеров и владельцев облигаций останутся неизменными.

Московская биржа приняла решение исключить с 22 мая облигации ООО «ОР» и акции ПАО «ОРГ» (ранее — «Обувь России», входят в OR GROUP) из раздела «Третий уровень» списка ценных бумаг. Делистинг коснется семи выпусков облигаций серий 001P-02 – 001P-04 и 002P-01 – 002P-04 на общую сумму 3,6 млрд рублей. Бумаги серий 001Р-01 и БО-07, по которым компания также допустила дефолты, не торгуются на бирже в связи с окончанием срока их обращения. Общая задолженность эмитента перед держателями облигаций составляет 5,3 млрд рублей.

«Причины, послужившие для принятия Московской Биржей решения о планируемом делистинге, нами уточняются. Права акционеров и владельцев облигаций останутся неизменными», — заявили Boomin в «ОР».

До 22 мая владельцы облигаций и акций могут свободно торговать бумагами. В дальнейшем им будет доступен только внебиржевой рынок.

Авто-репост. Читать в блоге >>>

-

Ну все конец!!! 22 Мая Делистинг всех бумаг (Акций и Облигаций все серии) с московской биржи

-

Добрый день.

Подскажите, пожалуйста, какая перспектива у облигаций после делистинга с биржи. Есть вообще шанс получить хоть часть от номинал…KeyMaster, А что изменится с делистингом?! Сейчас цена 3%, к дате делистинга будет около нуля, какая разница есть или нет возможность продать облигации почти за НОЛЬ По-моему, все кто облигации до сих пор не продал ждет банкротства, например, я. Процедура на годы. А что в итоге нам перепадет — узнаем, может и ничего. Во сколько раз к тому времени обесценится рубль — тоже узнаем лишь тогда. В общем, сплошной позитив, так как терять уже нечего. Не хотите ждать — подарите этот позитив за пару % от номинала кому-то другому

-

Добрый день.

Подскажите, пожалуйста, какая перспектива у облигаций после делистинга с биржи. Есть вообще шанс получить хоть часть от номинала в будущем? -

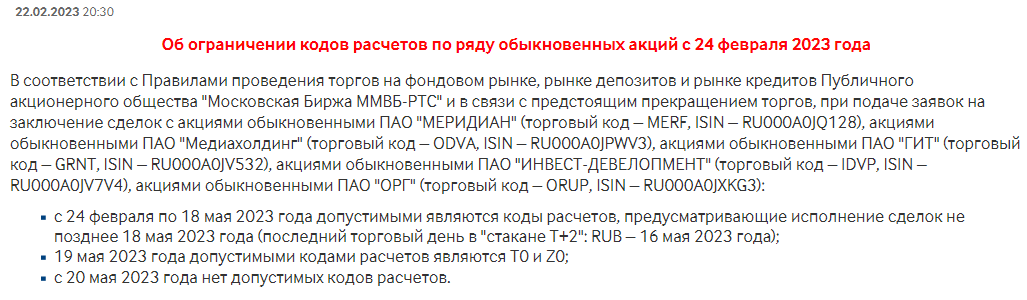

Прекратить торги с 16 мая 2023г акциями: ОРГ/Обувь России; Медиахолдинг; ГИТ; Меридиан; Инвест-Девелопмент

www.moex.com/n54789/?nt=0

-

Павел Алехин, 22 мая конец наступит всем, кто еще не вышел из этой компании

Сергей, Наоборот, наконец-то мусор перестанет маячить с огромным минусом в списке активов А если по итогу банкротства через несколько лет пришлют какую-то денежку, то будет приятным сюрпризом Жаль только, что через несколько лет эти рубли скорее всего не будут стоить ничего, но это уже не по вине обуви

-

Конец истории…

Павел Алехин, 22 мая конец наступит всем, кто еще не вышел из этой компании

-

Что происходит с 1р2?

Alexander Shmid, что-то непонятное творится с этой серией

-

boomin, Это не новость а хамское навязывание мнения. Мошенничество с запасами на 15,5 млрд должно быть подробно изучено на предмет состава п…

Кормчий, после прочитанного этого bloomin, только одно слово на ум приходит — шантрапа п… вая и к тому же безграмотная ещё. Небылицы они будут рассказывать, запасы у них один неликвид. Вообще, как в таком объеме может быть один только неликвид. Хотя это и неважно, важно то что после того как часть запасов сама же компания ОР обесценила в конце 21 года, то есть довела стоимость части запасов до цены спроса(ликвидности), никаких более неликвидных запасов с этого самого момента нет. Обесценение оно то и подразумевает, что те запасы которые потеряли ликвидность, переоценить до цены спроса, что и было сделано. При том обесценили не все запасы, а только часть, а это означает, что часть запасов признаны самой же компанией ОР как с нормальным спросом и которые до сих пор учитываются по себестоимости, то есть итоговая цена продажи будет выше, чем они сейчас учитываются в отчётности. Поэтому далее врать про неликвид не надо и показывать всем свой уровень некомпетентности.

-

OR GROUP: год в дефолтеС даты первого дефолта OR GROUP прошел год. За это время эмитент предпринял несколько попыток договориться с владельц…

boomin, Это не новость а хамское навязывание мнения. Странные истории с запасами на 15,5 млрд должны быть подробно изучены на предмет состава преступления и выявлены причастные. Независимо от вбросов псевдоновостей. Варианты рестракта абсурдные, легитимизируют нарушение долговых обязательств и по сути списывают законно оформленный долг. У компании ОР нет ни желания решать вопросы по долгам ни компетенций. См. поведение в судебных процессах. Очевидный исход — банкротство после исполнения низкомаржинальных гипотетических заказов минобороны

-

OR GROUP: год в дефолте

С даты первого дефолта OR GROUP прошел год. За это время эмитент предпринял несколько попыток договориться с владельцами облигаций и банками о реструктуризации задолженности и возобновить производство. Сейчас судьба компании решается в судах. Какими эти 12 месяцев оказались для эмитента и инвесторов и на что каждая из сторон вправе рассчитывать — в обзоре Boomin.

Долговой якорь21 января 2022 г. ООО «ОР» (ранее — «Обувь России», входит в OR GROUP) допустило техдефолт по выпуску облигаций серии БО-07 (основной держатель — Промсвязьбанк), не сумев погасить тело основного долга в размере 592 млн рублей. Через две недели эмитент сообщил о дефолте. Для значительной части частных инвесторов — держателей восьми выпусков ценных бумаг компании на 4,75 млрд рублей — это событие произвело эффект разоравшейся бомбы.

Разум облигационера отказывался верить в случившееся. Да и как поверить?! Федеральный ритейлер, входит в пятерку крупнейших игроков российского обувного рынка. Розничная сеть из 795 магазинов (а до пандемии их было вообще 908) охватывает почти всю страну. Компания стабильно приносит акционерам миллиардную прибыль, по крайней мере до пандемийного 2020 г. И вдруг неплатежеспособна? К тому же накануне ОР вышла на биржу сразу с четырьмя облигационными займами общим объемом 1,35 млрд рублей, разместив бумаги на сумму более 650 млн. И была всего в шаге от вывода своей «дочки» — микрокредитной компании «Арифметика» — на биржу Торонто. Первичное размещение акций сулило группе привлечение от 140 до 160 миллионов долларов.

Авто-репост. Читать в блоге >>>

-

Да уж такой бизнес Титов просрал.В моем городе москвичи лет 20 назад выкупили обувную фабрику, до сих пор работа кипит и мыслей даже у них нет этот бизнес сворачивать.

-

Из брокерских приложений этот мусор пропал. А если вдруг дело дойдет до того, что ОР обяжут выплатить долг, то как доказать, что ты владел э…

murmakil, уточните пожалуйста что вы имеете ввиду «из брокерских приложений этот мусор пропал»

Долговой якорь

Долговой якорьНовости·

22 фев, 22:10

0

0

Мосбиржа объявила о прекращении торгов бумагами «Обувь России»

В мае 2022 года Промсвязьбанк подал иск к «ОР» и «ОР Групп» с требованием взыскать более ₽580 млн. Позднее Арбитражный суд Москвы полностью удовлетворил иск. В октябре банк решил инициировать банкротство

Московская

биржа

объявила о прекращении торгов обыкновенными акциями и

облигациями

OR GROUP («ОР Групп», ранее — «Обувь России») 22 мая 2023 года. Об этом сообщается на официальном сайте площадки.

Помимо обыкновенных акций компании, которые будут исключены из котировального списка торгов из-за повышенного инвестиционного риска, оказались следующие биржевые облигации «ОР»:

- облигации серии 001P-02 (RU000A1015P6);

- облигации серии 001P-03 (RU000A1021B4);

- облигации серии 001P-04 (RU000A102NK2);

- облигации серии 002P-01 (RU000A103W91);

- облигации серии 002P-02 (RU000A1040H1);

- облигации серии 002P-03 (RU000A1047Z8);

- облигации серии 002P-04 (RU000A104A13);

В январе 2022 года производитель обуви допустил дефолт по выпуску облигаций БО-07 на сумму ₽592 млн. Это был первый дефолт компании. До конца марта OR Group выполняла обязательства по выплате купонных доходов, однако в апреле допустила серию

дефолтов

по всем торгующимся выпускам облигаций.

18 мая 2022 года Промсвязьбанк подал иск к двум структурам OR Group — ООО «ОР» и ПАО «ОР Групп» — с требованием взыскать более ₽580 млн. Позднее Арбитражный суд Москвы полностью удовлетворил иск Промсвязьбанка. В октябре прошлого года банк решил инициировать банкротство компании.

OR GROUP (бывшая «Обувь России») — розничная обувная сеть, управляющая магазинами под брендами Westfalika, Rossita, Lisette, Emilia Estra и «Пешеход». В состав группы также входит микрофинансовая компания «Арифметика». Головной офис находится в Новосибирске.

Дефолт (от французского de fault — по вине) — ситуация, возникшая при неисполнении заемщиком обязательств по уплате или обслуживанию долга. Дефолтом считается неуплата процентов по кредиту или по облигационному займу, а также непогашение займа. Стоит отдельно выделить технический дефолт — ситуацию, когда исполнение обязательств было только временной задержкой платежей, как правило, по независящим от заемщика обстоятельствам. Дефолт служит основанием для предъявления кредитором иска о банкротстве заемщика

Регламентированный рынок, где встречаются продавцы и покупатели, торгующие различными активами: акциями, облигациями, валютой, фьючерсами, товарами. Стать участником торгов на бирже может каждый – для этого нужно открыть брокерский счет. Каждая сделка заключается по рыночной цене, совершается практически мгновенно, а также регистрируется и контролируется.

Подробнее

Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права.

Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Авторы

Дмитрий Ильин,

Геворг Шахназарян

OR Group (ранее — ГК «Обувь России»), крупный федеральный ритейлер и производитель, остается в тяжелом финансовом состоянии. Многочисленные суды, иски о банкротстве, остановка производства на неопределенный срок — все это свидетельствует о том, что вероятность реанимации компании невелика. Есть ли шансы у кредиторов, среди которых немало владельцев облигаций, получить свои деньги, поможет ли компании реструктуризация и какие варианты урегулирования возможны в этой ситуации — в материале «Континента Сибирь».

Взлет и падение

История «Обуви России» началась в Новосибирске в 1993 году: сначала речь шла о небольшом торговом предприятии «Сибирская обувная компания «Вестфалика», которая занималась поставками из Германии. Первые доходы, которые получила эта компания, были вложены в оборудование. Первый цех был открыт вместе с немецкими партнерами летом 1995 года. Речь шла о предприятии полного цикла, компания производила все комплектующие — от стелек до каблуков. Изначально предприятием руководил новосибирский бизнесмен Михаил Титов. В 2003 году он баллотировался на пост губернатора Новосибирской области от КПРФ. После проигрыша на выборах Михаил Титов покинул Россию, а предприятием вплоть конца 2021 года стал управлять его сын Антон.

Новый руководитель, несмотря на молодой возраст (23 года), энергично взялся за развитие предприятия. Компания открыла первые шесть магазинов под брендом Westfalika в Новосибирске и весьма уверенно заняла свою нишу в обувном кластере. Уже через год компания расширилась до тридцати точек в регионах Сибири и Урала, общая выручка которых составила 207 млн рублей. В 2006 году в Томске был запущен первый магазин дисконт-сети «Пешеход», который в свое время начал расширять ассортимент сопутствующих товаров от стелек и крема для обуви до «всего, что может интересовать женскую аудиторию». Стоит отметить, что в дальнейшем это стало одной из визитных карточек магазинов OR Group. Еще через год, в 2007 году открылся премиальный магазин «Обуви России» под брендом Emilia Estra.

Расширение уже ставшего крупным обувным ритейлера шло также за счет слияний и поглощений (M&A). В 2004 году «Обувь России» приобрела сеть «РосОбувьТорг», в которую входило 16 магазинов в Абакане, Красноярске, Челябинске и других городах. Десять лет спустя у супругов Самсоновых была приобретена обувная компания «Россита», которой принадлежали торговые марки Rossita и Lisette.

С 2007 года «Обувь России» начала продавать обувь в кредит через партнерский банк «Русский Стандарт», а с 2009 года на базе собственной скоринговой системы открыла продажи в рассрочку. Такая возможность оказалась очень своевременной, учитывая падение доходов граждан после 2008 года, и пришлась кстати: в 2009 году российский обувной рынок провалился более чем на 25%, тогда как выручка «Обуви России» снизилась всего на 18%.

В начале 2015 года небанковская кредитная организация «Платежный стандарт», входящая в группу «Обувь России», получила лицензию ЦБ на осуществление банковских операций. В следующем году была создана МКК «Арифметика», специализирующаяся на выдаче денежных займов населению. Расчет оказался верным — собственные финансовые сервисы позволили компании нарастить продажи, что поспособствовало и увеличению капитализации.

Что заставило Антона Титова уйти с поста гендиректора «Обуви России»?

В октябре 2017 года «Обувь России» вышла на IPO на Московской бирже. В ходе эмиссии компания привлекла около 6 млрд рублей, которые пошли на увеличение розничной сети, а также на погашение текущей кредиторской задолженности. При этом компания планировала привлечь от 6,5 до 8 млрд рублей.

Торговая сеть компании насчитывала около 850 магазинов (175 из которых по франшизе) в 140 городах. Два года спустя их число выросло до 908, причем основной прирост произошел за счет собственных площадей, а число городов присутствия достигло 370. Общая выручка накануне пандемии составила 13,7 млрд рублей, из которых 2,1 млрд принесла «Арифметика». В конце 2021 года группа продала 20% доли «Арифметики» канадской Navigator Acqusition Corp, что позволило ей разместить акции на бирже в Торонто. Об ожиданиях, которые вкладывала в это направление OR, говорит и то, что Антон Титов, уйдя с поста гендиректора «Обуви России», планировал, вероятно, перейти именно туда. К тому же Титов, будучи основателем группы компаний, но покинув пост генерального директора, сохранил место в совете директоров ПАО «ОРГ», как и пост директора основной дочерней организации компании «ОРГ» — ООО «ОР».

Несмотря на, казалось бы, успешные показатели развития, компания начиная с января 2022 года не смогла найти денежных средств для выплат по облигациям, допустив первый дефолт по нерыночному выпуску облигаций БО-07 на сумму 592 млн рублей, основным держателем которых был Промсвязьбанк (около 99% выпуска облигаций). Вопреки произошедшему дефолту по погашению основного долга по выпуску БО-07 и техдефолта по амортизационному погашению выпуска 001Р-01, группа продолжила обслуживать долговые обязательства. В марте OR Group выплатила инвесторам купонный доход по семи выпускам в размере 59 млн рублей, однако в апреле допустила серию дефолтов по всем торгующимся выпускам облигаций.

В связи с этими событиями в марте 2022 года банк ВТБ — один из кредиторов организации — опубликовал уведомление об обращении в арбитражный суд с требованием признать несостоятельным ООО «ОР» — одну из основных операционных компаний OR Group в связи с наличием признаков банкротства компании. Примечательно, что с конца 2021 года наметилась тенденция к массовому закрытию магазинов сети практически во всех городах присутствия, включая и родной Новосибирск. Кульминацией этого процесса стало закрытие магазина рядом с офисом компании на Богдана Хмельницкого.

Завод «Обуви России» в Бердске планирует перезапуститься и выпускать берцы для мобилизованных

Проблемы «Обуви России» не могли не затронуть и производственные активы. Из-за возникших финансовых сложностей в конце лета 2022 года компания объявила о приостановке работы завода обувной компании S-TEP в Бердске с 1 августа 2022 года. В свою очередь министр промышленности, торговли и развития предпринимательства Новосибирской области Андрей Гончаров, чтобы помочь в сложившейся ситуации на обувной фабрике, предложил содействие в поиске инвестора для продажи предприятия. Власти Новосибирской области в том же месяце подготовили обращение на имя главы Минпромторга РФ Дениса Мантурова с просьбой оказать помощь в поиске инвесторов для S-TEP, готовых приобрести активы обувной фабрики. Тогда же сообщалось, что региональные власти обратились к представителям концерна по производству и реализации товаров легкой промышленности в Белоруссии «Беллегпром». На тот момент кредитный портфель «Обуви России» уже составлял порядка 7 млрд рублей.

Основными кредиторами являлись Промсвязьбанк, Сбербанк и Банк ВТБ.

В конце 2022 года стало известно о переговорах минпромторга Новосибирской области с компанией «Фарадей», производящей военную обувь, по размещению заказов предприятия на закрывшейся летом фабрике S-TEP. Однако на момент публикации «Континенту Сибирь» не удалось получить комментарий от минпромторга о результатах переговоров. Тем не менее в самой «Обуви России» 2 февраля отмечали финансовому порталу Boomin о действующих планах по перезапуску производства обуви на фабрике S-TEP в Бердске.

Дефолт за дефолтом

Что же могло привести успешную российскую организацию, которая является одним из крупнейших производителей и ритейлеров обуви в стране, к череде дефолтов?

Стоит отметить, что «Обувь России» была далеко не единственной компанией своего сектора рынка, столкнувшейся с крупными финансовыми проблемами. Еще в 2017 году была признана банкротом «Центробувь» с кредиторской задолженностью в 23,5 млрд рублей. Уже тогда эксперты говорили, что в зоне риска находятся и другие крупные обувные ритейлеры. Однако «Обувь России» на тот момент еще продолжала развиваться. Тревожный звонок для предприятия прозвучал в пандемию, которая еще больше поспособствовала миграции покупателей в онлайн. Соответственно, огромная сеть магазинов оказалась избыточной. Вместо закрытия магазинов «Обувь России» предпринимала попытки диверсификации точек, расширения их ассортимента непрофильной продукцией, однако это не поспособствовало росту их востребованности. Параллельно пандемия обнажила и проблемы с финансово-хозяйственной деятельностью, обслуживанием кредитных обязательств.

2022 год компания начала с крупнейшего, как его после оценят эксперты биржевого рынка, дефолта по облигациям серии БО-07. Номинальную стоимость выпуска в размере 592 млн рублей нужно было выплатить до 20 января, срок технического дефолта истек 3 февраля.

Как сообщили позже в компании, причиной неисполнения обязательств по облигациям стало «отсутствие на расчетном счете достаточного количества денежных средств». Особенность бумаг БО-07, по которым был допущен дефолт, является то, что основным их держателем является не большое количество инвесторов-физлиц, а один крупный кредитор — банк ПСБ. При этом купон по данной серии ценных бумаг на общую сумму 14,8 млн рублей ООО «Обувь России», имеющее статус дочернего предприятия, выплатило в полном размере.

Критический срок – сентябрь: что станет с «Обувью России» после дефолта по облигациям

После этого объявления акции компании на Московской бирже рухнули — по итогам торгов 20 января они стоили 13,94 рубля за акцию, снизившись за сутки на 5,94%, на следующий день просели сразу на четверть, опустившись до исторического минимума в 10,34 рубля.

На следующей неделе курс акций OR Group снова взлетел на 40,5% по итогам торгов 26 января, в этот день объем торгов по акциям «Обуви России» вырос на 80% по сравнению с 25 января. Стоит отметить, что именно в этот день МКК «Арифметика», входящая в OR Group, объявила начало целевых займов «Дели на части». По мнению экспертов, основной вклад в этот прирост внесла спекуляция после просадки в надежде на благоприятное разрешение конфликта и запуск нового сервиса. Но всплеск оказался краткосрочным, и в конце недели курс снова пополз вниз. Уже после объявленного дефолта по БО-07 компания выплатила февральский купон держателям облигаций других серий.

Однако в апреле компания допустила серию дефолтов по всем торгующимся выпускам своих облигаций.

Следующая критическая дата, по мнению экспертов, ожидалась 22 сентября 2022 года, когда подошел срок погашения облигаций серии 001Р-01. В отличие от бумаг, принадлежащих ПСБ, в условия этого выпуска включено право держателей облигаций предъявить их к выкупу по номиналу еще до указанного выше срока, если чистый долг OR более чем в 4 раза превысит значение EBITDA, рассчитанного на основании отчетности компании. На момент дефолта это соотношение достигло 2,36. Кроме того, в условия выпуска 001Р-01 включен кросс-дефолт, то есть неисполнение обязательств по этой серии, в отличие от БО-07, повлечет нарушение договора по всем последующим. Как и прогнозировалось, когда пришел срок, OR Group не смогла выплатить купонный доход по облигациям серии 001P-04, а также по облигациям серии 002Р-04. Объяснение было таким же, как и ранее: компанией сообщалось, что «обязательства не исполнены из-за отсутствия на расчетном счете денежных средств в необходимом для исполнения обязательств размере». Общий размер неисполненного обязательства по облигациям серии 001P-04 составил 1,5 млрд рублей, по облигациям серии 002Р-04 — 103,9 млн рублей. Также были не исполнены обязательства по выплатам облигационных займов серий 001Р-01, 001Р-02, 001Р-03, 002Р-01, 002Р-02 и 002Р-03 на сумму более 4,7 млрд рублей.

Последний дефолт был допущен 28 декабря 2022 года — компания не сумела выплатить 159,95 млн рублей. Дата исполнения обязательства по выплате процентного дохода по биржевым облигациям была 9 января 2023 года, срок технического дефолта истек 23 января 2023 года. На текущий момент у компании не осталось выпусков облигаций без объявленных по ним дефолтов.

Эксперты отмечают, что причину неоднократного дефолта по выплатам облигаций компании назвать сложно, не понимая полностью операционной деятельности компании. «Скорее всего, это стечение нескольких факторов: пандемия, высокая долговая нагрузка, нежелание банков пролонгировать займы, управленческие ошибки. Насколько я вижу картину, то во время пандемии у компании просели доходы и начались проблемы с обслуживанием долга. А дальше, в попытке перекрыть один заем другим и в связи с невозможностью договориться с банками кредиторами, все посыпалось, как карточный домик», — считает управляющий партнер блока DCM (Debt Capital Markets — долговой сегмент рынка капиталов) компании «Юнисервис Капитал» Алексей Мелехов.

Реструктуризация или банкротство

Чтобы разрешить создавшуюся проблему с выплатами владельцам облигаций по имеющейся задолженности, в июне прошлого года компания OR Group предложила им три варианта реструктуризации бондов.

Первый — пролонгация задолженности сроком от 8 до 12 лет под процентную ставку в диапазоне от 0,1% до 1% годовых; второй — пролонгация задолженности сроком от 12 до 15 лет под процентную ставку в диапазоне от 1% до 4% годовых; третий вариант — конвертация задолженности по облигациям в акционерный капитал ПАО «ОР Групп», с учетом, что после конвертации текущим владельцам облигаций будет принадлежать от 30% до 40% головной компании — о чем компания на тот момент сообщила в своем ТГ-канале. Речь шла об облигациях, выпущенных в период с 26 января 2017 года по 17 декабря 2021 года. На тот момент на Московской бирже в обращении находились облигации OR Group на общую сумму 4,75 млрд рублей. В компании отметили, что реструктуризация облигаций является частью комплексной реструктуризации долгового портфеля OR Group. Также в апреле компания направила параметры урегулирования задолженности основным банкам-кредиторам — ВТБ, ПСБ и Сбербанку.

«Обувь России» предложила владельцам облигаций долю в компании

При этом стоит отметить, что в конце июня совет директоров OR Group вновь назначил генеральным директором компании ее основателя Антона Титова, чье место с конца прошлого года занимал Алексей Усик, однако его полномочия были прекращены досрочно. По сообщению компании, на посту руководителя группы компаний Титов останется по 30 июня 2027 года.

Тем не менее, в конце 2022 года кредиторы главной операционной компании группы «Обувь России» — ООО «ОР» попросили признать ее банкротом. Компания на тот момент задолжала банкам и партнерам около 5 млрд рублей. Так, в октябре Сбербанк, ПСБ и ВТБ подали заявления о вступлении в дела о банкротстве предприятий группы «Обувь России». На текущий момент, согласно данным на портале «Федресурс» и в картотеке арбитражных дел Москвы и Новосибирской области, выразили свое намерение и вступили в дело о банкротстве 10 кредиторов. И это если говорить об основном юридическом лице. Также дела начаты в отношении других юридических лиц компании: ООО «Арифметика», ООО «Дизайн Студия» и обувной фабрики S-TEP.

Также в октябре 2022 года банк ВТБ обратился в суд с признанием совладельца OR Group Антона Титова несостоятельным в связи с наличием у него просроченного долга по кредиту на сумму 825,7 млн рублей. В ноябре суд принял это заявление к производству, но в конце декабря в апелляционном суде он обжаловал принятие заявления о его банкротстве. Однако 24 января 2023 года Арбитражный суд Западно-Сибирского округа вынес определение о возвращении инкассационной жалобы заявителю, то есть Антону Титову.

Поможет ли компании вариант с реструктуризацией для погашения облигаций?

По оценке представителя Ассоциации владельцев облигаций (АВО), члена Совета АВО Ильи Винокурова, компания предложила облигационерам для рассмотрения абсолютно невыгодные, если не сказать больше — унизительные варианты реструктуризации. «Они не стоят того, чтобы тратить свое время на их анализ, поэтому интереса у владельцев бумаг они не вызвали. Сама реструктуризация по факту практически технически невозможна, так как предложенные компанией условия реструктуризации должны быть одобрены на общем собрании владельцев облигаций по каждой серии отдельно в объеме 75% голосов держателей. А собрать их голоса — сверхсложная задача в связи с большим количеством владельцев облигаций, по всем сериям это более 35 тысяч человек. Оптимальным и наиболее вероятным выходом является банкротство. И чем скорее, тем лучше. И это не фигура речи, а реальная необходимость для защиты кредиторов от вывода активов. На мой взгляд, абсолютно необходимы заявления о привлечении бенефициара к субсидиарной ответственности», — резюмирует Илья Винокуров.

«Длительные суды и банкротство»: насколько велики шансы инвесторов вернуть свои деньги у новосибирского «Дяди Дёнера»?

Управляющий партнер блока DCM компании «Юнисервис Капитал» Алексей Мелехов считает маловероятными шансы на успешное проведение реструктуризации: «Оглашенные компанией варианты условия пролонгации займов инвесторов не вдохновили. А чтобы утвердить новые условия займов (сроки гашения, ставки), нужно провести общее собрание владельцев облигаций по всем выпускам и получить согласие не менее 75% по каждому из них [выпусков]. Чисто технически возможен вариант, когда условия реструктуризации принимает представитель владельцев облигаций в рамках мирового соглашения, которое суд утвердит. Но в рассматриваемом случае я не думаю, что компания, оказывающая услуги ПВО, возьмет на себя такую ответственность. Потому что совершенно неясно, что делать с остальными кредиторами, которые уже подали на банкротство. Реструктурировать необходимо все долги. А в этом отношении, судя по всему, добиться успеха не получилось».

Как считает аналитик, в дефолтных кейсах у инвесторов и представителей их интересов (представителей владельцев облигаций — ПВО), если говорить максимально обобщенно, есть два пути. Первый путь: договариваться с эмитентом о реструктуризации, то есть о пересмотре сроков и условий займов. Второй: пытаться взыскать задолженность через суды. В рассматриваемом случае о реструктуризации речи уже не идет — инвесторы не поддержали предложенные эмитентом условия. Второй вариант — идти в суды — наиболее вероятен, тем более что так уже поступили другие кредиторы компании. Насколько вероятно взыскать что-нибудь с компании в рамках производства, аналитик не берется оценивать, так как не видит полной картины по финансам эмитента. «Но с учетом двух фактов — огромной кредиторской задолженности компании и необеспеченности (то есть отсутствия залогов или поручительств) по облигациям компании, — шансы, по моим оценкам, мягко говоря, невелики», — отметил собеседник издания.

Чего ждать держателям облигаций?

В 2022 году представитель владельцев облигаций ООО «ОР», входящего в OR Group, компания «Регион финанс», предъявил несколько исков к эмитенту — дочерней компании OR Group («Обувь России») о взыскании задолженности по облигациям серии 001Р-01 на 1,11 млрд рублей, 504,7 млн рублей по облигациям серии 001Р-03 и задолженности по облигациям серии 002Р-01 в размере 333,4 млн рублей. Общая сумма исков представителя бондхолдеров к ООО «ОР» составляет около 4,77 млрд рублей. В начале сентября суд удовлетворил один из исков — о взыскании 333,48 млн рублей (100% номинальная стоимость облигаций) и 17,27 млн рублей (купонный доход) по облигациям серии 002Р-01.

Кроме того, в мае Промсвязьбанк направил к ООО «ОР» и ПАО «ОР Групп» иск о взыскании около 580,1 млн рублей. 12 января 2023 года арбитражный суд Москвы полностью удовлетворил исковое заявление представителя владельцев облигаций ООО «Регион Финанс» к ООО «ОР» (прежнее название — «Обувь России», входит в OR Group) о взыскании задолженности по бумагам серии 001-04 в размере 1,5 млрд рублей, купонного дохода в размере 40,6 млн рублей процентов за пользование чужими денежными средствами за период с 29 апреля 2022 года по день фактической уплаты долга.

Эксперт компании «Юнисервис Капитал» предполагает, что развитие ситуации может быть следующим: долгая процедура банкротства, в результате которой инвесторы не смогут добиться сколь-либо ощутимых выплат. Это наиболее вероятный сценарий. Менее реалистичный и оптимистичный вариант для владельцев облигаций — компания все-таки сможет договориться со всеми кредиторами, провести собрание владельцев облигаций, согласовать условия реструктуризации и продолжать обслуживать займы по новым графикам.

В последнее время компания OR Group комментарии по текущему положению дел не дает, однако не отказывается от диалога с владельцами облигаций в ТГ-чате OR Investors, где численность входящих в группу превышает 1250 человек. И хотя облигационеров не устраивают оглашенные компанией варианты реструктуризации, «Обувь России» заверяет их, что стремится найти варианты урегулирования ситуации.

«Компания на текущий момент ищет другие пути по реализации реструктуризации, а также вовлечению владельцев облигаций в процедуру ОСВО. Компания продолжит поиск решений по исполнению обязательств перед держателями облигаций, на данный момент конкретное решение отсутствует», — говорится в сообщении ООО «ОР» в ТГ-канале.

Отметим, похожая ситуация ранее сложилась в новосибирской компании «Дядя Дёнер», которую до сих пор осаждают инвесторы, не получившие обещанных денег, — более подробно «Континент Сибирь» рассказывал об этом ранее.

Мы будем следить за дальнейшим развитием ситуации.

Редакция «КС» открыта для ваших новостей. Присылайте свои сообщения в любое время на почту [email protected] или через нашу группу в социальной сети «ВКонтакте».

Подписывайтесь на канал «Континент Сибирь» в Telegram, чтобы первыми узнавать о ключевых событиях в деловых и властных кругах региона.

Нашли ошибку в тексте? Выделите ее и нажмите Ctrl + Enter

Компания «ОР» (входит в OR Group, прежнее наименование – «Обувь России»), являющаяся эмитентом облигаций, торгующихся на Московской бирже, подвела итоги предварительного общего собрания владельцев облигаций (преОСВО), следует ее из сообщения. Большинство владельцев бондов, участвовавших в преОСВО, поддержали пролонгацию задолженности группы.

В предварительном общем собрании владельцев облигаций приняли участие держатели 300,4 тысяч бумаг «ОР». Из них 42% «поддержали вариант реструктуризации задолженности эмитента в форме увеличения срока обращения бумаг до 15 лет под ставку купона в 1% годовых на весь срок обращения. Купоны ежемесячные. Предусмотрена амортизация — в последние три года ежемесячно по 2,8%», — говорится в сообщении компании.

Еще 34% бондхолдеров высказались 34% держателей бумаг. «По оценкам OR Group, после конвертации текущим владельцам облигаций будет принадлежать 30% головной компании», — отмечает «ОР». За пролонгацию задолженности на 12 лет под ставку купона 0,1% годовых на весь срок обращения проголосовали 24% участников преОСВО. Согласно этому варианту, купон будет выплачиваться ежемесячно, а в последние два года ежеквартально происходит амортизация по 12,5%.

Изменение ипотечного портфеля ВТБ

«В настоящий момент группа оценивает целесообразность проведения общего собрания владельцев облигаций, работает с контрагентами и выстраивает дальнейшую стратегию», — сообщили в OR Group, отметив, что проведение преОСВО повышают шансы успешного проведения ОСВО.

OR Group в июне предложила инвесторам три вышеназванных варианта реструктуризации задолженности по облигациям, размещенным в период с января 2017 года по декабря 2021 года. В том числе группа тогда сообщала, что в апреле направила параметры урегулирования задолженности основным банкам-кредиторам (ВТБ, Промсвязьбанку и Сбербанку). В октябре кредитные организации, в частности, подали заявления о банкротстве «ОР».

В начале года группа допустила дефолт на сумму 592 млн рублей по облигациям, основным держателем которых был Промсвязьбанк (около 99% выпуска облигаций). После OR Group допустила еще несколько дефолтов из-за «отсутствия на расчетном счете денежных средств в необходимом для исполнения обязательств размере».

Московская биржа объявила о прекращении торгов обыкновенными акциями и облигациями OR GROUP («ОР Групп», ранее — «Обувь России») 22 мая 2023 года. Об этом сообщается на официальном сайте площадки.

Помимо обыкновенных акций компании, которые будут исключены из котировального списка торгов из-за повышенного инвестиционного риска, оказались следующие биржевые облигации «ОР»:

- облигации серии 001P-02 (RU000A1015P6);

- облигации серии 001P-03 (RU000A1021B4);

- облигации серии 001P-04 (RU000A102NK2);

- облигации серии 002P-01 (RU000A103W91);

- облигации серии 002P-02 (RU000A1040H1);

- облигации серии 002P-03 (RU000A1047Z8);

- облигации серии 002P-04 (RU000A104A13);

В январе 2022 года производитель обуви допустил дефолт по выпуску облигаций БО-07 на сумму ₽592 млн. Это был первый дефолт компании. До конца марта OR Group выполняла обязательства по выплате купонных доходов, однако в апреле допустила серию дефолтов по всем торгующимся выпускам облигаций.

18 мая 2022 года Промсвязьбанк подал иск к двум структурам OR Group — ООО «ОР» и ПАО «ОР Групп» — с требованием взыскать более ₽580 млн. Позднее Арбитражный суд Москвы полностью удовлетворил иск Промсвязьбанка. В октябре прошлого года банк решил инициировать банкротство компании.

OR GROUP (бывшая «Обувь России») — розничная обувная сеть, управляющая магазинами под брендами Westfalika, Rossita, Lisette, Emilia Estra и «Пешеход». В состав группы также входит микрофинансовая компания «Арифметика». Головной офис находится в Новосибирске.

Вчера OR Group (Обувь России) допустила технический дефолт. Компания должна была погасить выпуск облигаций ОРГруппБО7 объемом 593 млн рублей, но не сделала этого. Правда, она выплатила последний купон.

Чего ждать держателям облигаций?

Пока что у эмитента есть еще шанс исправиться и в течение 10 дней, то есть до 3 февраля, погасить облигации. Если этого не случится, технический дефолт перерастет в фактический.

При этом компания уже рассказала, что погашения не будет. По словам пресс-службы, 99% эмиссии выпуска находится в руках одного владельца — Промсвязьбанка. Который, кстати, сейчас ведет переговоры со вторым проблемным заёмщиком — Роснано.

Не слишком ли много “плохих должников” и нет ли проблем у самого Промсвязьбанка?

Пока что OR Group заявила, что с Промсвязьбанком уже достигнуто “взаимопонимание по вариантам пролонгации задолженности”. Скорее всего, будет реструктуризация долга, при которой дата погашения переносится. Миноритарным держателям облигаций при реструктуризации остается лишь ждать решения.

Что с другими выпусками ОР Групп?

Облигационный долг OR Group, без учета дефолтного выпуска БО-07, составляет 4,75 млрд рублей.

Все выпуски предполагают ежемесячную выплату процентов, с которой эмитент в целом справляется.

Если сейчас компании удастся пролонгировать срок погашения по ОРГруппБО7 , то следующий крупный платеж её ждёт в марте по выпуску ОРГрупп1Р1: 300 млн рублей, при этом выплаты будут с амортизацией номинала.

Рейтинговое агентство Эксперт отнесло начало амортизационных платежей по данному выпуску к основным угрозам ликвидности группы.

Что с финансовым положением OR Групп?

OR Групп — один из крупнейших розничных ритейлеров в стране. Компания была основана в 2003 году.

Продаёт обувь следующих брендов:

-

Westfalika;

-

Rossita;

-

Lisette;

-

Emilia Estra;

-

Пешеход;

-

S-TEP;

-

All.go;

-

Snow Guard.

Компания ведёт продажи через собственные розничные сети и маркетплейсы, а также через Ozon и Wildberries.

Рентабельность продаж 55-58%. За 6 месяцев 2021, согласно отчетности по МСФО, был рост выручки и прибыли. А за период новогодних праздников выручка от онлайн-продаж выросла на 30% по сравнению с аналогичным периодом прошлого года.

Почему же ей нечем платить долги?

Причин несколько:

-

высокий уровень долговой нагрузки: мультипликатор чистый долг/EBITDA 4,7%

-

бизнес по микрокредитованию (дочка “Арифметика”), которая, возможно, и вызвала проблемы с ликвидностью.

Всё дело в том, что OR Групп не только продаёт обувь, но и выдаёт микрокредиты. Отчасти этот вид деятельности подпитывает первый — клиенты часто покупают товары в рассрочку. Но он вызывает и проблемы. Судя по объемам резервов, у микрофинансового блока много “плохих долгов”.

Продать товар в рассрочку — это хорошо. Но что будет, если покупатель не заплатит деньги?

В октябре прошлого года Мосбиржа перевела выпуски облигаций компании в сектор повышенного инвестиционного риска. И именно потому, что значимость микрофинансового бизнеса в структуре группы высока. А микрофинансовые компании, по правилам биржи, сразу же записываются в этот сектор.

В итоге OR Групп в своем пресс-релизе заявила: “основной задачей компании на ближайшее будущее является улучшение качества кредитного портфеля и постепенное снижение долговой нагрузки до комфортного для компании уровня (соотношение долг/EBITDA не более 3)”.

Поэтому получат ли инвесторы деньги по оставшимся выпускам — это пока загадка.

Аналитик Людмила Рокотянская, редактор Никита Марычев.

InvestFuture.ru