Премиальная выплата — это дополнительное вознаграждение за достигнутые производственные или иные показатели, в бухгалтерском учете премии включают в состав заработной платы.

Порядок выплаты регулируется положением об оплате труда, положением о премировании или иным локальным нормативным актом организации. Премиальное начисление бывает:

- постоянным (выплачивается ежемесячно) или разовым;

- установленным в процентном отношении к окладу или в фиксированном размере;

- связанным с результатами работы сотрудника или выплачиваемым в связи с праздничной датой.

Отражение в бухучете, проводки

Отражение начисления премиальной выплаты должно опираться на ее вид и основание начисления. На каком счете отражается премия, зависит от того, связана ли она с исполнением трудовых функций или нет.

В соответствии с планом счетов бухгалтерского учета (Приказ Минфина 94н от 31.10.2000), расчеты с персоналом по оплате труда отражаются на счете 70. К нему открываются аналитические счета на каждого работника.

Премиальное вознаграждение является частью заработной платы. Поэтому их начисление отражается по кредиту счета 70, а выплата по дебету. Вознаграждения за производственные показатели относятся, как правило, на те же счета учета затрат, куда относится и окладная часть:

Дебет 20, 25, 26, 44 Кредит 70

Особый вид — это вознаграждения к праздничным датам (юбилей, бракосочетание, профессиональный праздник и др.). Они не связаны с производственной деятельностью организации и поэтому не учитываются в составе затрат, связанных с производством и реализацией. Непроизводственные премии в бухгалтерском учете относятся к прочим доходам и расходам:

Дебет 91 Кредит 70

Налогообложение премиальных выплат

НДФЛ

Любое премиальное вознаграждение является доходом сотрудника. Следовательно, работодатель, как налоговый агент, обязан удержать налог на доходы физических лиц и перечислить его в бюджет.

Страховые взносы

Начисления за производственные показатели в полном объеме облагаются страховыми взносами на социальное страхование (глава 34 НК РФ). Также с них необходимо уплатить взносы на травматизм (125-ФЗ от 24.07.1998).

Минфин настаивает, что выплаты к праздничным датам облагаются страховыми взносами. Но суды придерживаются иной точки зрения (Определение ВС РФ № 310-КГ17-19622 от 27.12.2017). Взносы не обязательно начислять, если вы готовы отстаивать свою точку зрения в суде.

Налог на прибыль

Если начисление является вознаграждением за труд, то оно и начисленные на него страховые взносы признаются в расходах организации в полном объеме (пп. 2 ст. 255 НК РФ).

Начисления к праздничным датам в расходах не признаются, так как не связанны с производственными результатами. Если в бухучете сформированы проводки на премию за счет прибыли прошлых лет, то при расчете налога на прибыль признать ее нельзя.

Проводки по начислению премии работникам

| Хозяйственная операция | Дебет | Кредит |

|---|---|---|

| Начислена ежемесячная, квартальная, единовременная премиальная выплата, связанная с выполнением трудовых обязанностей | 20, 25, 26, 44 | 70 |

| Проводка: премия к юбилею | 91 | 70 |

| Из вознаграждения сотрудникам удержан НДФЛ | 70 | 68 |

| Начислены страховые взносы | 20, 25, 26, 44, 91 | 69 |

| Проводка: выдана премия из кассы | 70 | 50 |

| Перечислена выплата на банковскую карту работника | 70 | 51 |

Виды премий, влияющие на отражение их в учете

Понятие «премия» подразумевает достаточно широкий спектр применения этого определения, несмотря на то что в каждом конкретном случае оно будет соответствовать по смыслу одному и тому же значению: вознаграждение.

Вознаграждение, называемое премией, может начисляться в качестве:

- денежного или иного материального поощрения за какие-либо достижения, полученные конкретными людьми или организациями;

- разницы в цене, установленной на один и тот же товар;

- суммы, уплачиваемой покупателем продавцу за право в течение установленного периода времени купить у него конкретный актив (ценные бумаги) по оговоренной стоимости;

- средств, которые платятся страхователем страховщику при заключении договора страхования.

Каждая из этих групп имеет свои особенности отражения в бухгалтерском (БУ) и налоговом (НУ) учете.

Как оформить документы на премию работнику, детально разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение.

Премии сотрудникам: включаем в расходы по налогу на прибыль или относим за счет чистой прибыли

Наиболее широко распространенная разновидность премий — вознаграждения, выплачиваемые сотрудникам. Они делятся:

- на входящие в систему оплаты за труд;

- не входящие в эту систему.

Включение в систему оплаты труда (т. е. в зарплату) подразумевает:

- Отражение этого обстоятельства во внутреннем нормативном акте.

- Непосредственную связь премирования с результатами работы сотрудников.

- Разработку системы премирования как описания всех выплачиваемых у работодателя премий, принципов возникновения права на их начисление, алгоритмов расчета, обстоятельств, служащих основанием для лишения премии. Эта система может быть достаточно сложной, включающей в себя как регулярно начисляемые вознаграждения, так и премии из фонда руководителя организации или ее подразделения, выплачиваемые периодически.

Вознаграждения, не входящие в зарплату, могут отражаться в системе премирования, но от премиальных, расцениваемых как плата за труд, их будет отличать отсутствие связи с трудовыми достижениями и нерегулярность выплаты.

О существующих видах поощрений работников читайте в статье «Какие бывают виды премий и вознаграждений работникам?».

Начисление премий, образующих зарплату работника, в БУ делается проводкой:

Дт 20 (23, 25, 26, 29, 44) Кт 70.

Премиальные, являющиеся зарплатой, на полном основании включают в расходы, учитываемые в НУ при определении базы по прибыли.

Вознаграждения, не входящие в зарплату, базу по прибыли не уменьшают (письмо Минфина России от 24.04.2013 № 03-03-06/1/14283), а относятся на чистую прибыль.

Облагаются ли страховыми взносами премии сотрудникам из чистой прибыли? Ответ на этот вопрос вы найдете в КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Проводки по премиям за счет чистой прибыли в БУ могут иметь два варианта:

- с отнесением на затраты, но в качестве расходов, не учитываемых для НУ:

Дт 20 (23, 25, 26, 29, 44) Кт 70;

- со списанием за счет имеющейся прибыли прошлых лет:

Дт 84 Кт 70;

- с включением в прочие расходы текущего года (при отсутствии прибыли прошлых лет), не учитываемые для целей НУ:

Дт 91 Кт 70.

Надо ли начислять налог на премию от общественной организации

Премия, выплачиваемая общественной организацией за какие-либо достижения, может предназначаться как юридическому, так и физлицу. Налог с премии в обоих случаях должен удерживаться организацией, выплатившей премию, с учетом того, что у физлица необлагаемой будет сумма, не превышающая 4 000 руб.

Доход, полученный в такой ситуации физлицом, у его работодателя никак не отразится. А вот если премию получило юрлицо, то оно у себя в БУ учтет ее как прочий доход:

Дт 76 Кт 91.

Если при выплате премиальных налог на доходы удержан выплатившей премию организацией, то получатель премии для целей НУ этот доход учитывать не будет. Но если удержания налога не было, то его придется начислить самостоятельно.

Влияние скидок (бонусов) покупателям на данные, формируемые в управленческом учете

Во взаимоотношениях между продавцами и покупателями довольно широко распространена система предоставления скидок к цене товара через оформление бонусов, предполагающих не изменение стоимости проданного, а выплату премии за достижение определенного объема покупок. Такая премия позволяет не пересматривать цену продажи и, соответственно, никак не отражается на величине НДС. Но она у обеих сторон сделки учитывается в НУ для прибыли, что позволяет регулировать величину налогооблагаемого дохода до значений, предусмотренных в управленческом учете.

Начисление такой премии в БУ делается проводками:

- Дт 91 Кт 76 — у предоставляющей премию (скидку) стороны;

- Дт 76 Кт 91 — у получателя этого бонуса.

Перечисления денег в этой ситуации, как правило, не делают, а проводят взаимозачет, результатом которого становится уменьшение задолженности покупателя за переданный ему товар.

О том, какие факторы надо иметь в виду при начислении этой премии, читайте в материале «Минфин напомнил условия учета в расходах премии покупателю за объем закупки».

См. также: «[НАЛОГ НА ПРИБЫЛЬ]: Условия, чтобы учесть бонус покупателю».

Опционная премия: бухгалтерский и налоговый учет

Опционная премия — принадлежность опционных контрактов, суть которых сводится к закреплению на определенный срок за покупателем права приобретения по оговоренной в контракте стоимости конкретного актива (ценных бумаг). За это право покупатель платит продавцу некоторую сумму, называемую опционной премией. От исполнения опционного контракта можно отказаться. Премия при этом возврату не подлежит.

Особенностью бухучета действий по опционным контрактам является то, что сам будущий предмет сделки до момента его фактической покупки-продажи учитывается за балансом:

- на счете 008 — у покупателя;

- на счете 009 — у продавца.

Полученную опционную премию будущий продавец включает в доход как в БУ, так и в НУ, отражая это в БУ проводкой:

Дт 76 Кт 91.

У покупателя учет премии в БУ может иметь варианты, выбор из которых следует закрепить в учетной политике. Они позволяют учесть оплаченную премию как:

- расходы предстоящих периодов:

Дт 97 Кт 76;

- прочие расходы:

Дт 91 Кт 76.

Из состава расходов предстоящих периодов сумма премии может выбывать:

- по частям в течение срока действия права на покупку с отнесением на прочие расходы:

Дт 91 Кт 97;

- единовременно с включением ее в стоимость приобретенного актива:

Дт 58 Кт 97.

Сумма премии, отнесенная на прочие расходы, в момент фактического приобретения актива должна быть восстановлена и включена в стоимость актива как затраты, связанные с его покупкой (п. 9 ПБУ 19/02, утвержденного приказом Минфина России от 10.12.2002 № 126н):

Дт 58 Кт 91.

Для целей НУ опционная премия признается расходом на дату ее оплаты вне зависимости от того, будет ли впоследствии осуществлена покупка (ст. 326 НК РФ).

Таким образом, приобретенный через опционный контракт актив будет иметь разную стоимость в БУ и в НУ.

Особенности учета страховой премии

Страховая премия — это плата за заключение договора страхования. Для страховщика она является доходом от основной деятельности и учитывается в нем в момент вступления в силу договора страхования как в БУ, так и в НУ:

Дт 62 Кт 90.

Страхователь может учитывать эту премию в расходах по-разному в зависимости от относящихся к ней положений принятой учетной политики:

- единовременно в полной сумме, что допускают пп. 16–18 ПБУ 10/99, утвержденного приказом Минфина России от 06.05.1999 № 33н:

Дт 20 (23, 25, 26, 29, 44) Кт 76;

- по частям в течение срока действия договора страхования.

Во втором варианте списание расходов по премии возможно двумя способами:

- в корреспонденции со счетом учета расчетов со страховщиком:

Дт 20 (23, 25, 26, 29, 44) Кт 76;

- через счет учета расходов предстоящих периодов:

Дт 97 Кт 76,

а затем:

Дт 20 (23, 25, 26, 29, 44) Кт 97.

В НУ единовременно учесть страховую премию в расходах можно только по договору, срок действия которого полностью попадает в отчетный период, установленный для налога на прибыль. Не отвечающий этому условию договор потребует пропорционального распределения расходов по премии (п. 6 ст. 272 НК РФ). Кроме того, существует ряд ограничений по суммам, из-за которых премия может уменьшать налогооблагаемую базу не в полном объеме.

Таким образом, в части страховых премий также могут возникать разницы между БУ и НУ.

Подробнее о возникновении этих разниц читайте в статье «Проводки страховых премий в бухгалтерском учете».

Итоги

Применение термина «премия» достаточно многообразно. Чаще всего он используется как синоним вознаграждения, выплачиваемого за определенные достижения. Но может и соответствовать понятию платы:

- за выполнение условий по объему покупок;

- за право на совершение будущей покупки на оговоренных условиях;

- за заключение договора.

Каждый из существующих видов премий имеет свои особенности отражения в БУ и НУ.

Содержание страницы

- Пишем учетную политику и положения

- Как выглядит налоговый учет и начисление взносов с поощрений

- Разбираемся с удержанием и расчетом НДФЛ

- Кто заплатит налог?

- Проводки по бухгалтерскому учету

- Особенности учета материальной помощи

- Премирование

- Отчетность

Крупные холдинги и сети разрабатывают систему поощрения, нередко проводят активную социальную политику: материально помогают сотрудникам, дарят подарки к праздникам, дням рождения.

То же самое происходит в малом бизнесе, только с разницей в масштабе и подходе. Принципы же учета одинаковы везде. Если грамотно его организовать, уменьшится налогооблагаемая база или хотя бы удастся избежать последующих проблем при проверке.

К разовым выплатам в частности относятся:

- Премии — любые, в т.ч. не относящиеся к работе.

- Материальная помощь — к событию по заявлению в связи со сложной жизненной ситуацией и другая.

- Подарки — вещные (даже такие, как автомобиль и недвижимость), денежные и прочие.

Пишем учетную политику и положения

Некоторых специалистов, особенно в творческой сфере, высококлассных профессионалов, имеющих выбор предложений, привлекает социальный пакет.

Чтобы сотрудники видели, что они получат от работы в компании, помимо зарплаты, стоит четко расписать варианты поощрения и определить, на что вы готовы потратиться. Затем собрать данные в отдельном положении, которое станет частью учетной политики. В ней же указываются нюансы бухгалтерского и налогового учета.

Обратите внимание! Каждого сотрудника необходимо ознакомить с документом под роспись.

Если кому-то устанавливаются личные бонусы (обычно это руководители), они прописываются в отдельном пункте трудового договора. В остальных случаях в тексте просто ссылаются на положение (незачем раздувать документ).

Можно также указать общие формулировки. Например, «организация вправе поощрять сотрудника за труд, достижение профессиональных результатов и по иным основаниям». Однако подобный вариант не поддерживается налоговыми органами, они требуют конкретики и четких определений – когда и за что работник получает поощрение.

В качестве примера положения о премировании вы можете воспользоваться нашим образцом.

Как выглядит налоговый учет и начисление взносов с поощрений

Формируя учетную политику и локальные положения, помните следующие принципы:

- Для принятия сумм затрат в налоговом учете укажите их как часть ФОТ, привяжите к трудовой деятельности, но при этом придется обложить их взносами. Если, наоборот, отразить затраты на поощрения как выплаты, не относящиеся к работе, то в базу для взносов они не попадут, зато и принять в расходы их будет невозможно. Выбираем из двух зол то, что вам выгоднее.

Обратите внимание! Премии из целевых средств, за счет профсоюзов, вознаграждения работникам и руководителям за пределами упомянутых в заключенных договорах не попадут в расходы. Основание — п. 21 и 22 статьи 270 НК.

- Премиальные к праздникам и другие, нерабочие платежи в пользу сотрудников нельзя учесть в расходах. Можно попытаться их переформулировать, чтобы все-таки включить в затраты. Например, премии ко дню рождения соотнести со стажем работы в организации и создать градацию – чем дольше период работы, тем больше поощрение. Правда остается вероятность, что подход не устроит налоговиков, и за решением придется обращаться в суд. Положительная для работодателя судебная практика есть.

- Рассчитанные взносы независимо от самих выплат полностью войдут в затраты — пп. 1 п. 1 ст. 264 НК РФ.

- Матпомощь, невзирая на размер и цель, однозначно не войдет в состав налоговых расходов (п. 23 ст. 270 НК). Зато с отдельных ее видов не потребуется начислять страховые взносы. Например, не облагается ими помощь в сумме до 50000 при рождении ребенка (тут главное соблюсти срок — произвести выплату в течение первого года после рождения). Без начисления взносов можно обойтись, если выдать помощь до 4000 рублей в год своим работникам в других ситуациях. Ссылки — пп. 3 и 11 п. 1 с. 422 НК.

- Независимо от формы любые подарки требуют оформления договора дарения, если стоимость дара больше 3 тысяч рублей (п. 2 ст. 574 ГК), но для документального подтверждения сделки рекомендуется составлять его всегда, даже когда сумма меньше.

- Трудовой кодекс устанавливает, что одним из вариантов награждения может быть ценный подарок (ст. 191). Установив такой вид поощрения в компании и обозначив его как часть ФОТ, вы должны будете начислять на него страховые взносы.

- Когда в соответствии с договором ГПХ осуществляется переход права собственности (допустим, компания дарит автомобиль, квартиру), взносы начисляться не будут (п. 4 ст. 420 НК).

- Операция дарения облагается НДС (пп. 1 п. 1 статьи 146 НК). Исключение – дарение денег (подпункт 3 п.1 ст. 39 НК). Плательщиками будут компании, которые работают на ОСНО.

Кстати! Другого мнения относительно НДС придерживаются некоторые налогоплательщики и даже судьи. По альтернативному варианту можно учесть подарки, которые прописаны во внутренних документах компании как часть Фонда оплаты труда, и не рассчитывать НДС. На практике безопаснее, конечно, не спорить с проверяющими органами, особенно если речь о редких и небольших презентах.

Грань между награждением за трудовые достижения и желанием порадовать работников «просто так» тонка, так что придется обороняться и железно обосновывать собственную точку зрения (разумеется, документально). Пенсионный фонд и Фонд социального страхования тоже интересуют необлагаемые выплаты, они особенно внимательны к ним при выездной проверке.

Разбираемся с удержанием и расчетом НДФЛ

Премии придется обложить налогом полностью, для них нет исключений.

Перечислим некоторые исключения из облагаемой базы, список неполный, другие можно посмотреть в статье 217 НК, в скобках указаны ссылки на пункты именно из нее.

- Выплаченная работающему или бывшему сотруднику (если его увольнение связано с выходом на пенсию) материальная помощь – в сумме до 4000 в год (п. 28).

- Помощь, оказанная организацией работнику при рождении (усыновлении, получении опекунства) ребенка (в период до года после рождения), — до 50000 рублей (п. 8).

- Любая помощь ветеранам и инвалидам ВОВ; бывшим узникам (подробный список в п. 33) – до 10000 рублей в течение года.

- Любые другие подарки от организаций и ИП, полученные налогоплательщиком за год в общей сумме, не превышающей 4000 рублей (п. 28).

Кстати! Вы можете одарить ребенка и другого родственника работника, а не только его самого. Для каждого человека будет действовать предел в 4000 в год. Главное, оформлять договор дарения на соответствующее лицо.

Кто заплатит налог?

НДФЛ удерживаем из дохода сотрудника. Если выдаем деньги, то непосредственно из них. Если вознаграждение в натуральной форме — оплата СПА, бассейна, каких-то товаров, то из других доходов.

Представим себе щедрого работодателя и сотрудника-счастливчика, получившего в дар что-то ценное: квартиру, автомобиль, дорогое ювелирное украшение. Стоимость таких вещей высока, значит, и налог получится немаленьким.

Несмотря на безвозмездную основу договора дарения, не забудьте указать стоимость дара, иначе невозможно определить доход. Если размер доходов сотрудника не позволит удержать НДФЛ до конца года, то налоговый агент не обязан выполнять свои обязанности до бесконечности. Необходимо просто сообщить в ИФНС справкой 2-НДФЛ (признак «2») до 1 марта следующего года, что имеется остаток невзысканного налога, она вышлет налогоплательщику уведомление о размере долга и сроках уплаты.

Разъясните сотруднику нюансы налогообложения, чтобы избежать разногласий в будущем.

Сроки перечисления НДФЛ зависят от того, в какой форме сделана выплата.

- выдаем деньги – удерживаем непосредственно из дохода, перечисляем не позднее следующего дня;

- дарим вещь, сертификат, оплачиваем что-то — НДФЛ в бюджет переводим не позднее дня, следующего за днем фактического удержания налога.

Проводки по бухгалтерскому учету

В разных случаях методы учета похожи, но имеются особенности по видам выплат и других поощрений. Дарим подарки, выдаем материальную помощь или премию, не связанные с работой, используя нижеуказанные проводки.

Вариант 1. Товары, приобретенные у поставщика с НДС. Организация — плательщик НДС:

- Д 10 К 60 – поступили покупки.

- Д 19 К 60 – учтен входящий НДС.

- Д 60 К 51 (71) – оплатили покупку поставщику с р/с (или через подотчетное лицо).

- Д 68 НДС К 19 – принят НДС к вычету.

- Д 73 (76) К 10 – выдача поощрения сотрудникам (другим физическим лицам).

- Д 91.2 К 73 (76) – стоимость закупленных вещей списана в прочие расходы. Иногда проводки №5 и №6 объединяют Д 91.2 К 10, но это не корректно.

- Д 91.2 К 68 НДС – начислен НДС.

- Д 99 К 68 НП – отражено постоянное налоговое обязательство (ПНО) по налогу на прибыль (ПБУ 18/02), рассчитывается по формуле (сумма поощрения в виде вещи + НДС)*20%.

- Д 73 К 68 – начислен НДФЛ.

- Д 91.2 К 69 – начислены взносы.

- Д 70 К 73 – удержан НДФЛ из заработной платы.

Обратите внимание! ПБУ 18/02 не применяется теми, кто не уплачивает налог на прибыль (к примеру, организациями на УСН, ЕСХН) и по желанию применяется компаниями, ведущими упрощенный учет (например, субъектами малого предпринимательства).

Аналогичные проводки делаются, когда организация «расплачивается» товарами, которыми обычно торгует (счет 10 заменит другой — 41 «Товары») или передает собственную продукцию (вместо 10 «Материалы» счет 43 «Готовая продукция» и нет первых 4-х проводок).

Вариант 2. Сертификаты, билеты, подарочные карты и другие денежные документы, по которым в дальнейшем оказываются услуги или приобретаются товары:

Здесь все в точности так же, как в Варианте 1, только счет 10 меняется на 50.3 «Денежные документы».

Вариант 3. Деньги:

- Д 73 (76) К 50 (51) – выданы денежные средства из кассы или перечислены через банк.

- Д 91.2 К 73 (76) – списание суммы в прочие расходы.

- Д 99 К 68 Налог на прибыль – ПНО.

- Д 73 К 68 – НДФЛ.

- Д 91.2 К 69 – начислены страховые взносы.

Вариант 4. Натуральную форму поощрения. Оплачиваем в пользу работника услуги или товары:

- Д 73 К 76 – отражена задолженность сотрудника перед кредитором.

- Д 76 К 51 (50, 71) – услуги, работы или товары оплачены работодателем.

- Д 91.2 К 73 – списывается оплата.

- Д 99 К 68 НП – ПНО.

- Д 73 К 68 – НДФЛ.

- Д 91.2 К 69 – взносы.

- Д 70 К 73 – из заработной платы удержан НДФЛ.

Особенности учета материальной помощи

Для выплаты можно использовать различные источники. В том числе прибыль компании, оставшуюся после налогообложения и не распределенную ранее. Допустим, что организация решила выдать материальную помощь из нераспределенной прибыли прошлых лет (счет 84). Как провести такую хозяйственную операцию? Подчеркну, что Минфин против подобных манипуляций, по его мнению, выражение «нераспределенная прибыль» подразумевает, что по этим средствам еще не принято решение учредителей.

Чтобы не нервировать Минфин, нужно провести собрание и составить протокол с решением о направлении части нераспределенной прибыли на такие расходы. Это будет проще сделать, если в организации один участник, тогда достаточно его единоличного решения. Проводки будут аналогичны проводкам выше, но счет 91 заменит счет 84.

Премирование

Если в организации практикуются разовые поощрения работников за рабочие достижения, то их учет не отличается от простой зарплаты:

- Д 20, 25, 26, 44 К 70 – премия начислена.

- Д 70 К 50 (51) – выдана.

- Д 70 К 68 – начислен НДФЛ.

- Д 20, 25, 26, 44 К 69 – начислены взносы.

Разовые премии выдают на основе приказа руководителя и указывают на особые достижения.

Отчетность

Иногда возникает путаница при отражении необлагаемых выплат. Кто-то вообще не включает их в отчеты и справку 2-НДФЛ, кто-то показывает везде. Как согласно правилам и законодательству правильно заполнить отчетность?

В первую очередь смотрите инструкции к формам, они достаточно подробные, и там можно найти ответы на большинство вопросов. Во-вторых, отметьте для себя разницу между выплатами, не относящимися к облагаемым согласно законодательству, и теми, что не облагаются налогом или взносами условно. К примеру, дивиденды не относятся к облагаемым суммам и в отчете РСВ-1 не показываются совсем. В то же время материальная помощь в общем случае облагается взносами и освобождена от них только в виде отдельных исключений, значит, в отчете фигурировать должна.

Работодатель может наградить сотрудника за хорошую работу или в связи с праздником, например, днем рождения или свадьбой. Расскажем, как оформить выплату премии и какой налог с нее удержать.

Какие виды премий бывают

Есть две основные группы вознаграждений.

Трудовая премия. За внедрение новой технологии или выполнение разовой работы, которая не входит в ежедневные обязанности, могут выдать разовую премию.

Часто работодатель вводит вознаграждение за перевыполнение производственного плана или плана продаж. Премия составляет оговоренный процент от оклада, ее выплачивают не разово, а ежемесячно.

Социальная премия. Такой вид премирования не связан с трудовыми достижениями. Вознаграждение выплачивается разово по какому-либо поводу. Например, 23 февраля, 8 марта, Новый год, день рождения и так далее.

Где узнать о премиях

Премия — это не зарплата, и выплачивать ее ежемесячно работодатель не обязан. При приеме сотрудника на работу его знакомят с Правилами трудового распорядка и иными локальными актами, в том числе и положением о премировании или коллективным договором, где прописан порядок премирования (ст. 68 ТК РФ).

В положении должны быть описаны все разовые и ежемесячные премии, на которые может претендовать работник. И самое важное — сотрудник должен понимать, что нужно сделать для получения премии.

Обязательно ли оформлять положение о премировании или коллективный договор

Никто не мешает выплатить премию без коллективного договора или Положения. Но работодатель рискует. Ст. 252 НК РФ устанавливает, что все расходы, в том числе на премии должны быть документально подтверждены, в таком случае их можно принять для снижения базы по налогу на прибыль.

При проверке сотрудник ФНС может не согласиться с внесением премии в состав расходов, если не увидит ее ни в трудовом, ни в коллективном договорах, ни в Положении о премировании.

Поэтому порядок премирования и размер вознаграждения пропишите в одном из трех документов.

- Трудовой договор — если вы фиксируете премию в этом документе, вы будете обязаны ее выплатить, иначе работник вправе пойти в суд. Изменить размер и порядок премирования можно только по обоюдному согласию.

- Коллективный договор — это многостороннее соглашение, изменить его еще сложнее.

- Положение о премировании — подписывается работодателем, поэтому в него легко вносить изменения.

Как оформить выплату премии

Единовременное поощрение оформляйте приказом о выплате разовой премии. Приказ можно составить в свободной форме или воспользоваться унифицированными формами Т-11 для поощрения одного сотрудника или Т-11А — для поощрения группы. В приказе укажите:

- ФИО, должность и подразделение премируемого сотрудника;

- причину поощрения;

- вид — в нашем случае премия;

- сумма — цифрами и прописью.

Работник должен ознакомиться с приказом и подписать его.

Какими налогами облагается единоразовая премия

В плане налогообложения премия ничем не отличается от зарплаты. С нее нужно удержать НДФЛ 13% и начислить страховые взносы независимо от вида премии. Исключения — государственные и международные премии в области науки, техники, образования, литературы и кино перечисленные в Постановлении Правительства РФ от 06.02.2001 года.

Помните, что НДФЛ у нерезидентов РФ составляет 30%. Следовательно, с премии придется удержать все 30%.

Как премия влияет на средний заработок

Средний заработок применяется при расчете оклада во время командировки и отпускных. При подсчете среднего заработка учитывайте только премии, связанные с трудовой деятельностью, разовые премии к юбилею или празднику в расчет не идут, так как прямо с трудом не связаны (Письмо Роструда от 23.10.2007 № 4319-6-1).

Какие проводки составляются при начислении разовой премии

В зависимости от типа премии бухгалтер строит разные проводки:

Дт 20/25/26/44 Кт 70 — начислена премия за трудовые результаты;

Дт 91 Кт 70 — начислена премия социального характера.

Выплата любой премии отражается проводкой:

Дт 70 Кт 50/51 — перечислена премия сотруднику.

Какие риски возможны при премировании

С ежемесячными и ежеквартальными премиями проблем обычно нет. В компаниях они перечислены в Положении о премировании, и у ФНС вопросов не возникает. С разовыми премиями сложнее — они могут не значиться в Положении, потому что при его разработке о них никто и не вспомнил. Тут может возникнуть спор с сотрудниками налоговой.

Рекомендуем сразу предусмотреть все возможные премии в Положении и при необходимости его дополнять.

К трудовым премиям у налоговиков меньше всего вопросов. Такие вознаграждения связаны непосредственно со стимулированием работников, поэтому их уместно учитывать в составе расходов — это экономически целесообразно.

С премиями к праздникам сложнее. Налоговая очень неохотно принимают их в состав расходов. С одной стороны, к труду они отношения не имеют, а с другой — их стимулирующую функцию отрицать нельзя. При выборе места работы сотрудник явно будет больше заинтересован трудится там, где больше премий.

Рекомендуем выплачивать сотрудникам именно трудовые премии. За премии социального характера, может быть, придется побороться в суде.

Начисляйте премии и удерживайте с них НДФЛ в облачном сервисе Контур.Бухгалтерия. Программа сама напомнит, когда нужно уплатить налог и рассчитает его. Ведите бухгалтерский, налоговый и кадровый учет, сдавайте отчетность без авралов и рутины. Всем новичкам дарим 14 дней пробного периода бесплатно.

-

Главная

-

Пресс-центр

-

Новости

- Премии, выплаченные к юбилею: особенности налогообложения

—

—

—

Премии, выплаченные к юбилею: особенности налогообложения

Сотрудникам компании выплачивают премии не только за какие-то результаты или достижения. Иногда вознаграждение приурочено к какой-то знаменательной дате: празднику или юбилею. Налогообложение таких выплат часто заставляет бухгалтера ломать голову. Ведь от того как он классифицирует ту или иную выплату зависит порядок налогообложения. Об этом в нашем материале.

Виды выплат и бухгалтерский учет

Разовые поощрительные премии (в том числе и к юбилейным датам) начисляются по решению администрации компании или ее собственников за счет чистой прибыли. В первом случае достаточно приказа директора. Второй вариант требует оформления большего количества документов. Дело в том, что распределение прибылей организации находятся в исключительной компетенции общего собрания акционеров или участников. Подобные нормы содержат статья 91 Гражданского кодекса РФ – в отношении обществ с ограниченной ответственностью и статья 103 Гражданского кодекса РФ – в отношении акционерных обществ. То есть, использование нераспределенной прибыли на выплату премий (в том числе и к юбилейным датам) без согласия участников (учредителей) или акционеров организации не допускается. Решение о расходовании нераспределенной прибыли оформляется на основании протокола общего собрания участников (учредителей) или акционеров организации.

В бухгалтерском учете сумма начисленной премии к юбилею может включаться в состав прочих расходов и отражаться на счетах прибылей и убытков организации (п. 11 ПБУ 10/99) или выплачиваться счет нераспределенной прибыли организации.

В зависимости от источника финансирования премии к юбилею отражаются следующими записями:

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 70

или

ДЕБЕТ 84 КРЕДИТ 70

НДФЛ

Начисляемые премии учитываются в совокупном доходе сотрудника при определении налоговой базы по НДФЛ и облагаются в общеустановленном порядке по ставке 13 процентов (15 процентов с суммы свыше 5 млн руб.). Добавим, что исчисление НДФЛ не зависит ни от источника финансирования премии, ни от ее характера. С сумм любых премий, которые работодатель выплачивает работникам, нужно удержать НДФЛ (п. 1 ст. 210 Налогового кодекса РФ).

Налог на прибыль

Согласно пункту 1 сттьи 252 Налогового кодекса РФ в целях главы 25 Налогового кодекса РФ налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в статье 270 Налогового кодекса РФ). Расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных статьей 265 настоящего Кодекса, убытки), осуществленные (понесенные) налогоплательщиком.

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации. Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

В соответствии с пунктом 21 статьи 270 Налогового кодекса РФ не учитываются при налогообложении прибыли расходы на любые виды вознаграждений, предоставляемых руководству или работникам помимо вознаграждений, выплачиваемых на основании трудовых договоров (контрактов). То есть премии к юбилеям, выданные по приказу руководителя, не уменьшают налоговую базу по налогу на прибыль.

Пункт 22 статьи 270 Налогового кодекса РФ в свою очередь определяет, что не уменьшают налоговую базу по налогу на прибыль премии работникам организации, выплачиваемые за счет средств специального назначения. Какие же средства относят к средствам специального назначения? Налоговый кодекс РФ не содержит разъяснений по данному вопросу. По мнению чиновников под средствами специального назначения, в частности, следует понимать средства, определенные собственниками организаций для выплаты премий непроизводственного характера. То есть премии к юбилеям, выплаченные по решению собственников, также не учитываются при налогообложении.

Страховые взносы

Единовременные разовые премии, по случаю юбилея сотрудника, хотя и не связаны с результатами трудовой деятельности, но составляют доход застрахованных лиц и прямо не указаны в ст. 422 Налогового кодекса РФ, как льготируемые выплаты. Поэтому с их сумм нужно начислять страховые взносы на основании ст. 420 Налогового кодекса РФ.

Подобные выводы приведены в письмах Минфина от 25.10.2018 № 03-15-06/76608, от 07.02.2017 № 03-15-05/6368 и в постановлении Арбитражного суда Поволжского округа от 16.06.2020 № Ф06-60061/2020.

Однако если премии не будут выданы только работающим сотрудникам и их размер не будет установлен в зависимости от должности и квалификации сотрудника, компании можно поспорить и попытаться доказать в суде отсутствие страховых взносов.

Э.С. МИТЮКОВА, генеральный директор ООО «Академия успешного бизнеса»

Посетите семинар по этой теме

05 — 07

Апреля 2023

Москва и онлайн

- Опубликовано 28.12.2021 13:02

- Автор: Administrator

- Просмотров: 5513

Волшебства в канун Нового года ждут все! Дети пишут письма с перечнем подарков сказочному Деду Морозу, а взрослые надеются, что уже реальный Дед Мороз на работе порадует их сюрпризом в виде премии. Ранее мы уже писали о такой премии к празднику в 1С: ЗУП ред. 3.1, теперь пришла пора рассказать о ней в программе 1С: Бухгалтерия предприятия ред. 3.0. Бонусом в этой публикации мы разберем интересный нюанс, связанный с включением такой премии в расходы по налогу на прибыль.

Чем премия к празднику отличается от премии по итогам работы за год?

Прежде чем мы приступим к рассмотрению основного вопроа, хочется уделить внимание различиям в этих двух видах премии. Казалось бы, суть одна и та же. Но нет!

Премию к празднику нельзя учесть в расходах по налогу на прибыль!

Об этом свидетельствуют письма Минфина от 22.07.2016 № 03-03-06/1/42954, от 09.07.2014 № 03-03-06/1/33167, от 15.03.2013 № 03-03-10/7999, от 24.04.2013 № 03-03-06/1/14283.

И если рассмотреть судебную практику, то однозначного мнения нет. Одни суды встают на сторону тех налогоплательщиков, которые прописывают такой вид премии в своих локальных нормативных актах и разрешают учесть такие расходы в расчете налога на прибыль. Другие же суды непреклонны. Поэтому, если хотите учесть сумму премии в расходах и при этом не хотите проблем с судом и контроллерами, то новогоднюю премию лучше переквалифицировать в премию по итогам года.

Рассмотрим подробно оба варианта начисления, а вы сами принимайте решение, какой из них выбрать.

Премия по итогам года в 1С: Бухгалтерии предприятия

Порядок и условия такой выплаты обязательно должны быть прописаны в локальном нормативном акте организации, одного приказа руководителя для ее выплаты недостаточно.

Данная премия облагается НДФЛ и страховыми взносами в полном объеме (письмо Минфина России от 25.10.2018 № 03-15-06/76608). Дата фактического получения дохода для премий по итогам работы за год, являющихся составной частью оплаты труда, определяется как день их выплаты (письма ФНС от 10.10.2017 № ГД-4-11/20374@, Минфина от 03.09.2018 № 03-04-06/62848). НДФЛ с премии перечисляется в бюджет не позднее следующего за выплатой рабочего дня.

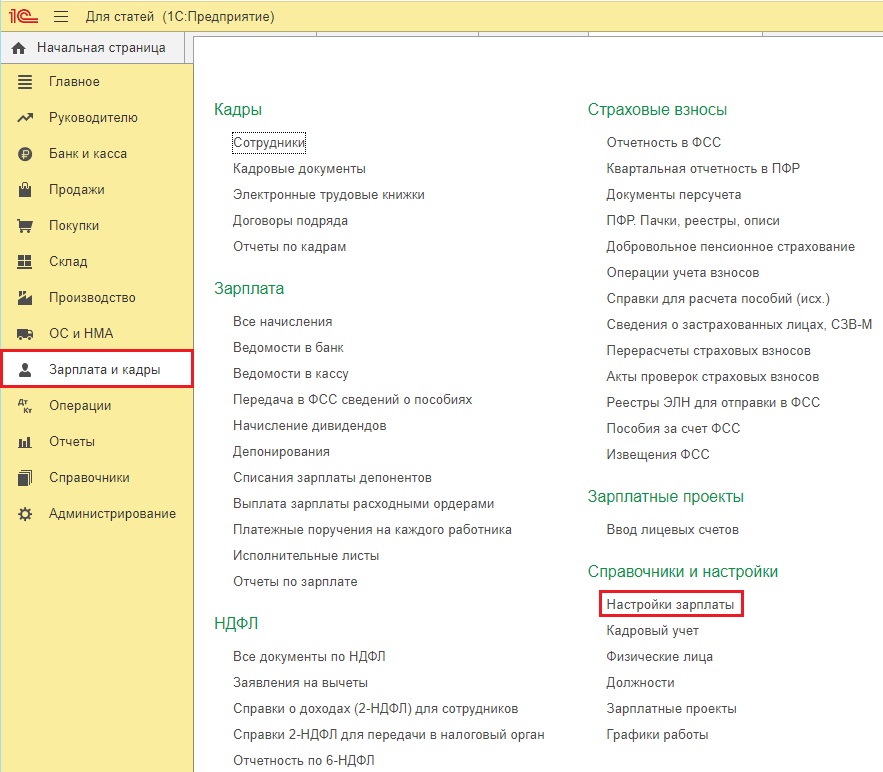

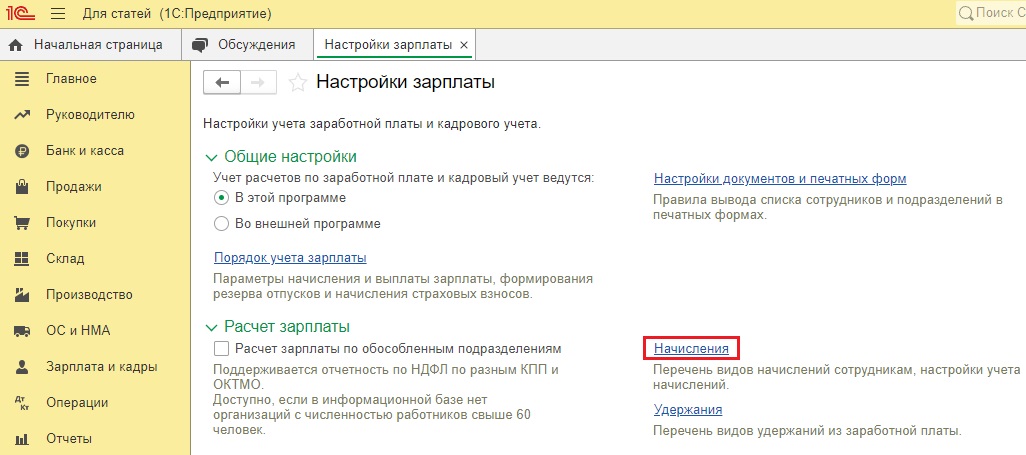

Для начисления премии по итогам года в программе 1С: Бухгалтерия предприятия ред. 3.0 вам необходимо создать отдельный вид начисления в разделе «Зарплата и кадры» — «Настройки зарплаты» — «Начисления»:

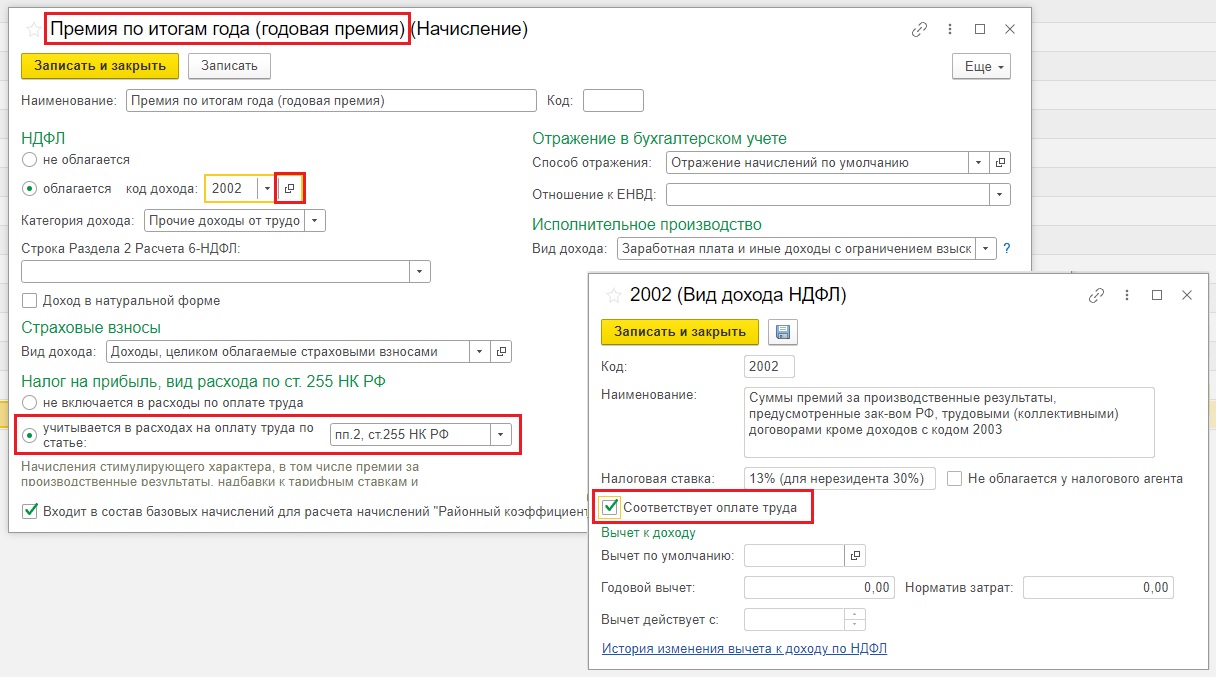

При создании нужно указать следующие данные:

— НДФЛ облагается по коду дохода 2002;

— Категория дохода «Прочие доходы от трудовой деятельности»;

— Вид дохода «Доходы, целиком облагаемые страховыми взносами»;

— Налог на прибыль «Учитывается в расходах на оплату труда по статье пп. 2 ст. 255 НК РФ»;

— Входит ли данная премия в состав базовых начислений для расчета начислений «Районный коэффициент» и «Северная надбавка» зависит от того, применяются ли районные коэффициенты к расчету заработной платы в вашем регионе;

— Вид дохода «Заработная плата и иные доходы с ограничением взыскания».

Настройки начисления премии по итогам года (можете назвать его и годовой премией – разницы нет) будут выглядеть у вас таким образом:

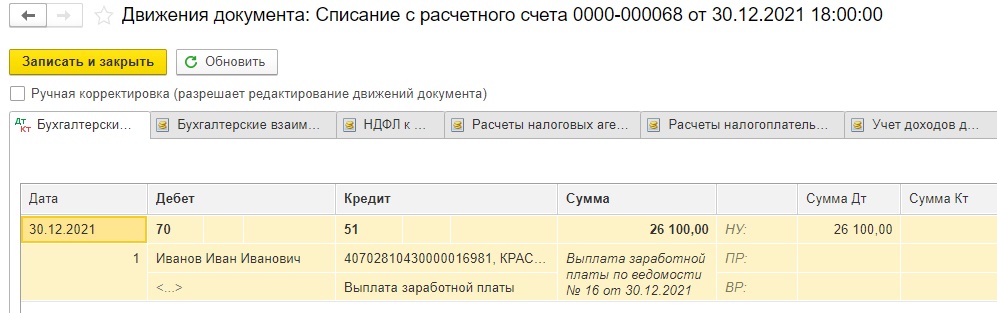

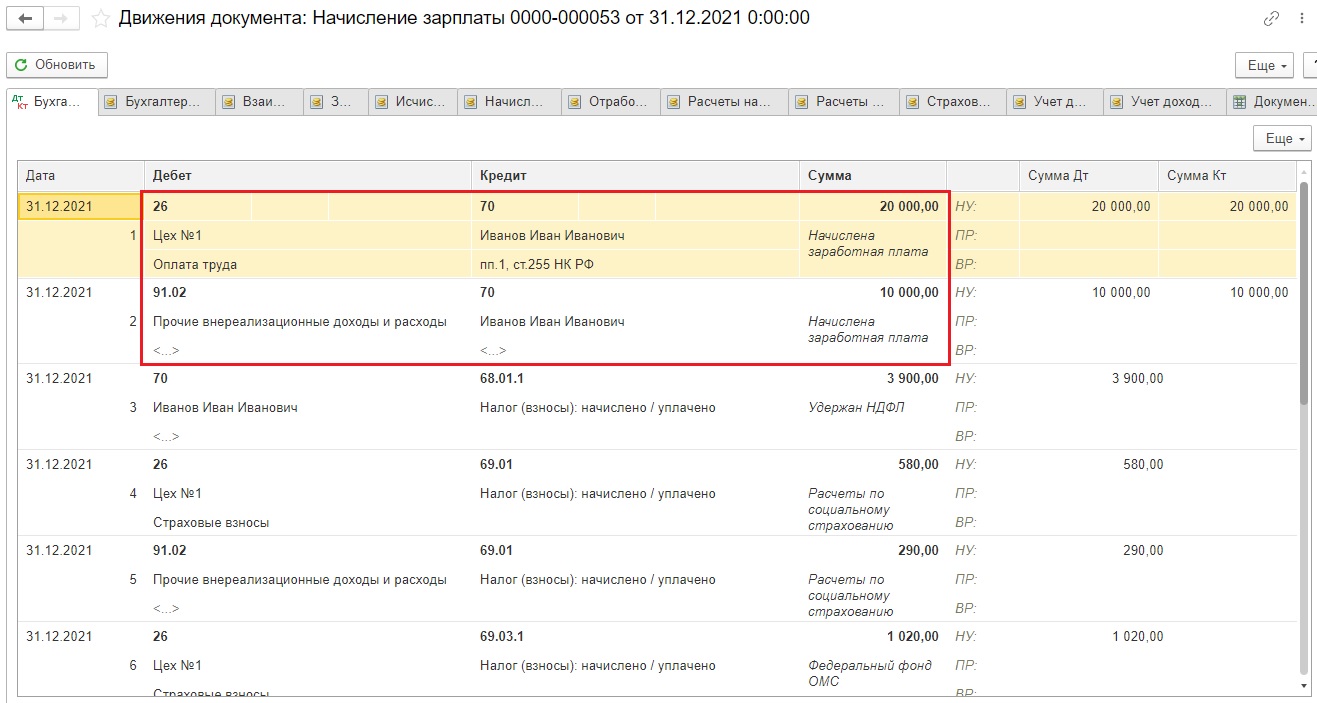

Проводки начисления и выплаты премии по итогам года будут такие же, как и проводки по основной зарплате.

После того, как вы сохранили созданный вид начисления, нужно начислить премию. Сделаем это одновременно с начислением зарплаты.

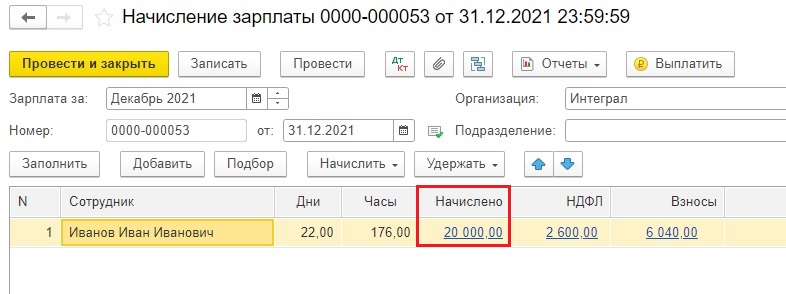

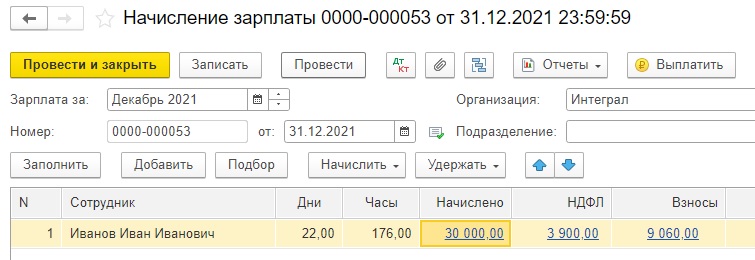

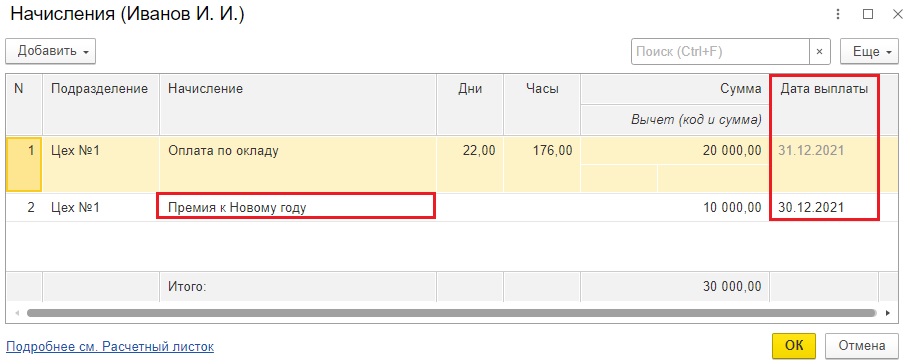

Приведем условный пример: зарплата Иванова И.И. составляет 20 тысяч в месяц. В декабре ему положена премия по итогам года в размере 10 тысяч рублей.

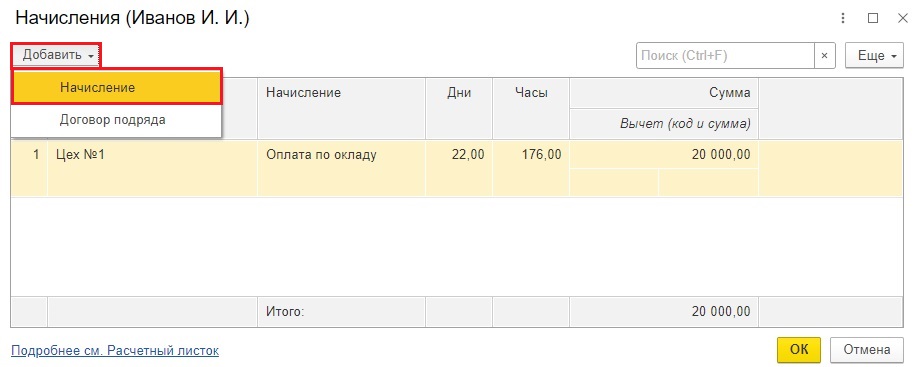

Начислим зарплату в разделе «Зарплата и кадры» — «Все начисления».

Теперь «провалимся» в сумму 20000 рублей в столбце «Начислено» и попадем в начисления по сотруднику. Видим, что у него отражена только оплата по окладу.

По кнопке «Добавить» можем внести еще неограниченное количество начислений.

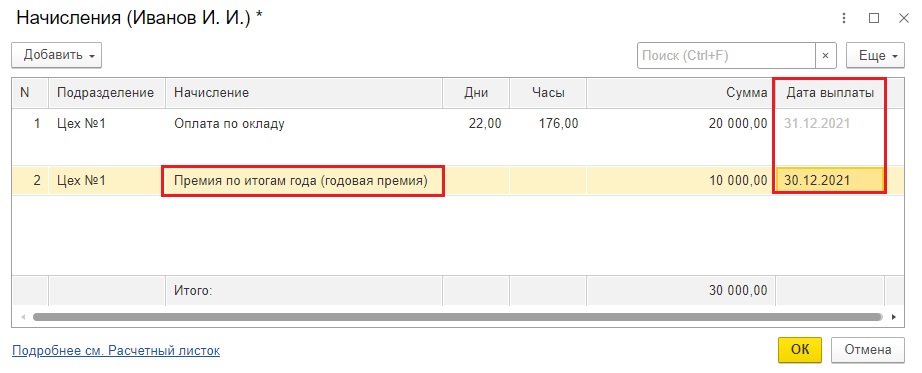

Добавим премию по итогам года, введем нужную сумму и обязательно укажем фактическую дату выплаты.

Нажмем «ОК».

Программа вернет нас обратно в окно начисления зарплаты.

В результате видим 2 начисления в одном документе. Так гораздо удобнее анализировать итоговые суммы НДФЛ и страховых взносов, ведь это всё показано в одном документе.

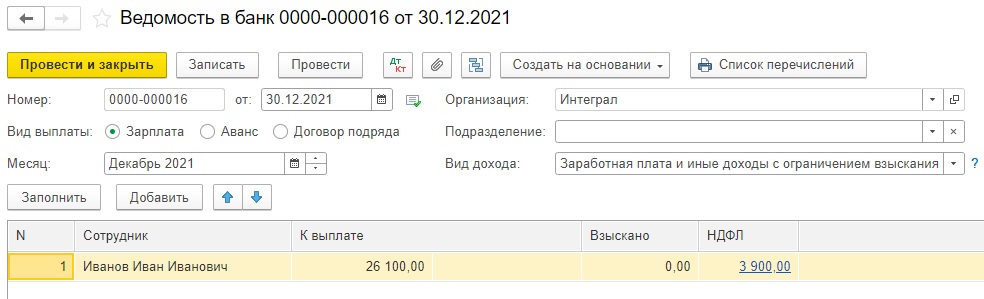

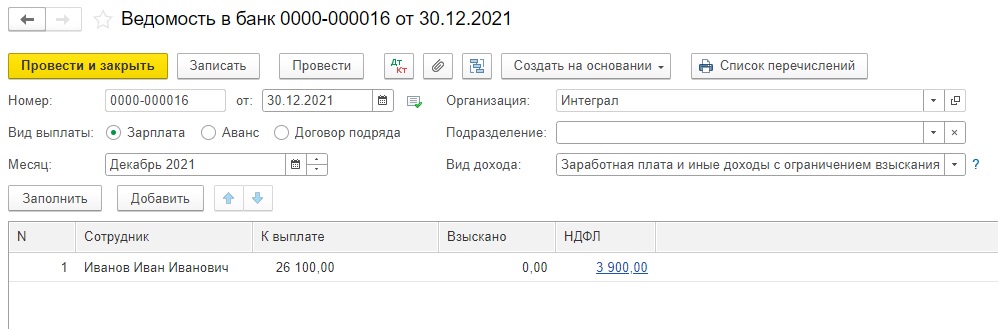

Сформируем единую ведомость на выплату зарплаты и премии.

В данном случае нет смысла делать две отдельные ведомости, т.к. дата выплаты зарплаты и премии совпадает.

Если же у вас даты выплат разные, то и ведомости нужно делать разные, т.к. в шапке ведомости должна стоять фактическая дата выплаты.

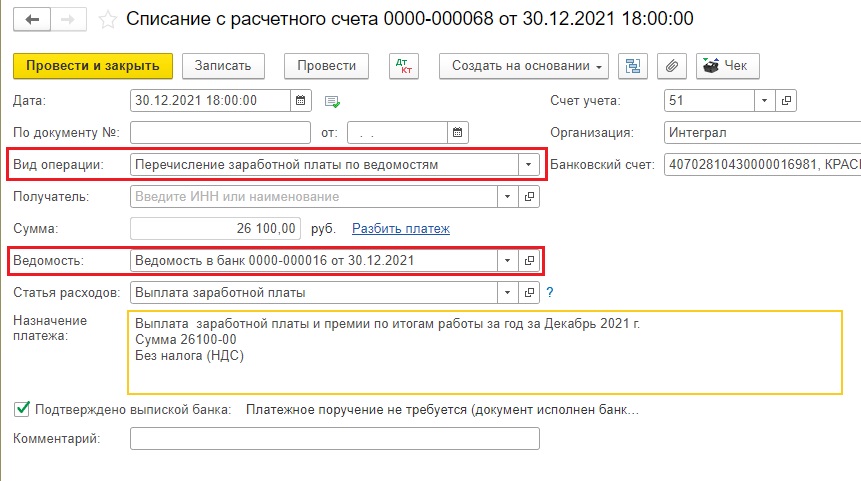

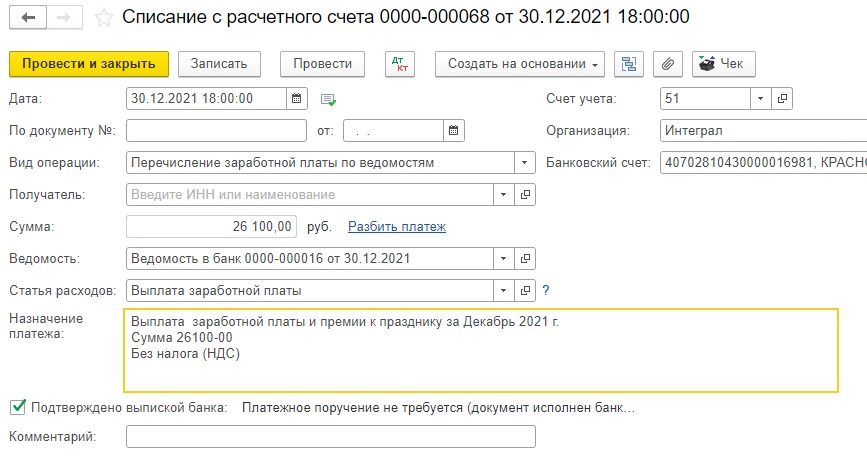

При перечислении денежных средств на карту сотрудника выбирайте вид операции «Перечисление заработной платы по ведомостям» или «Перечисление заработной платы работнику». Не забудьте подтянуть нужную ведомость в документ списания с расчетного счета.

Если же вы всё-таки решили оформить именно премию к празднику, которая не должна попасть в расходы по налогу на прибыль, то далее рассмотрим, как это сделать.

Премии к празднику в 1С: Бухгалтерии предприятия ред. 3.0

Работодатели могут выплачивать своим сотрудникам разовые премии не за определенный период, а при наступлении какого-то конкретного события. Это может быть профессиональный праздник, юбилей организации, день рождения сотрудника, праздничные дни, установленные ст. 112 ТК РФ, и т.д.

Основанием для выплаты такой премии является распоряжение/приказ руководителя организации о поощрении сотрудника.

Такие премии обычно в систему оплаты труда не включаются.

Данная премия, выплаченная сотруднику к празднику, является его доходом и, соответственно, облагается НДФЛ и страховыми взносами в полном объеме.

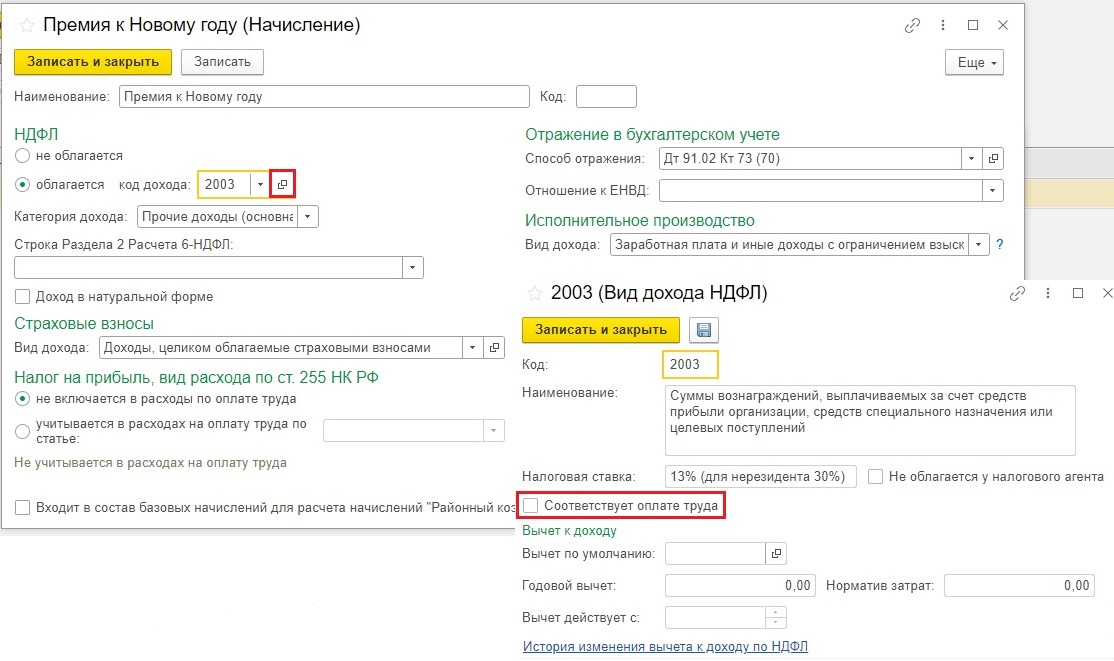

Премию к празднику необходимо также ввести новым начислением в разделе «Зарплата и кадры» — «Настройки зарплаты» — «Начисления».

Настройки этого начисления должны быть следующими:

— Облагается НДФЛ с кодом дохода 2003, обратите внимание, что если провалиться в этот код дохода, то галочка «Соответствует оплате труда» не должна стоять.

— Категория дохода «Прочие доходы (основная налоговая база)»;

— Вид дохода «Доходы, целиком облагаемые страховыми взносами»;

— Налог на прибыль «Не включаются в расходы на оплату труда»;

— Вид дохода «Заработная плата и иные доходы с ограничением взыскания»;

— Ставить галочку напротив позиции «Входит в состав базовых начислений для расчета начислений «Районный коэффициент» и «Северная надбавка» не нужно. Районный коэффициент и северная надбавка к разовым премиям не применяются, если такие премии не предусмотрены системой оплаты труда (письмо Минздравсоцразвития России от 16.02.2009 № 169-13).

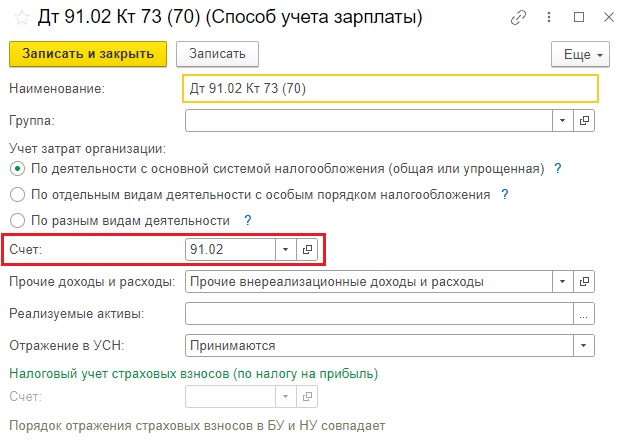

Так как данная премия не включается в расходы по оплате труда в целях исчисления налога на прибыль, то целесообразнее отнести эту премию на счет 91.02.

Для этого зададим новый способ учета зарплаты в строке «Способ отражения»:

Воспроизведем опять наш пример, цифры будут те же, но премия уже не по итогам года, а именно к празднику.

Посмотрим проводки документа:

Видим, что сумма начисленной зарплаты отнесена на счет затрат (в нашем случае счет 26), а сумма премии – на счет 91.02.

Теперь сформируем ведомость на выплату зарплаты:

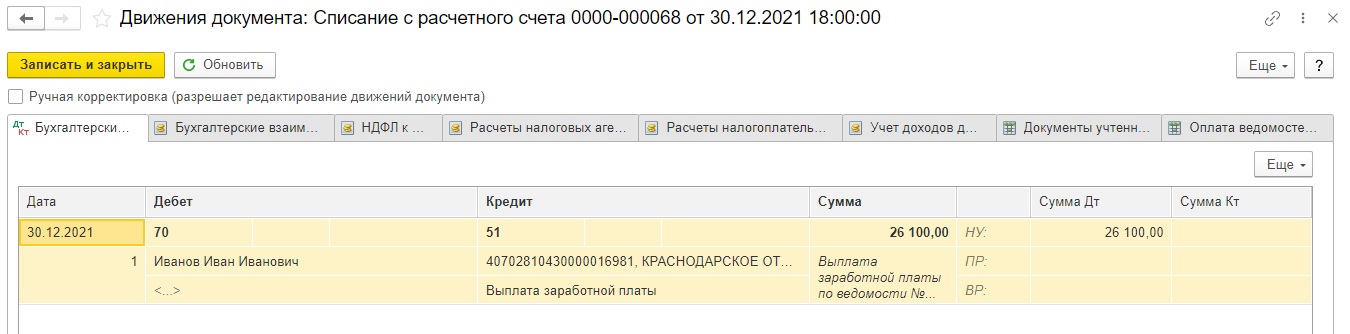

Нам остается только провести документы выплаты премии и зарплаты:

Дата фактического получения дохода в виде премии к празднику – день ее выплаты, в т. ч. перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц (пп. 1 п. 1 ст. 223 НК РФ). Дата удержания налога – день фактической выплаты премии (п. 4 ст. 226 НК РФ). Перечислить сумму удержанного налога с премии к празднику необходимо не позднее дня, следующего за днем выплаты дохода (п. 6 ст. 226 НК РФ).

Автор статьи: Ирина Плотникова

Понравилась статья? Подпишитесь на рассылку новых материалов