Содержание статьи

Показать

Скрыть

Клиенту страховой компании с любым полисом важно знать, в какой ситуации он получит страховую компенсацию, а в какой нет. Для этого нужно понимать, что признается страховым случаем и когда страховая компания освобождается от необходимости выплачивать страховую компенсацию.

Что такое страховой случай

Страховым случаем считается «совершившееся событие, предусмотренное договором страхования или законом, с наступлением которого возникает обязанность страховщика произвести страховую выплату страхователю, застрахованному лицу, выгодоприобретателю или иным третьим лицам». Такое определение дается в законе «Об организации страхового дела в Российской Федерации». Иными словами, это событие, за которое страховая компания выплачивает компенсацию.

Страховой случай важно отличать от страхового риска. В данном контексте случай — это то, что уже произошло, а риск — то, что гипотетически может произойти. Страховка оформляется для защиты от рисков. А компенсация выплачивается при наступлении страхового случая. Но не каждый риск при реализации становится страховым случаем. Например, квартира может быть застрахована от залива, но если хозяин оставил открытыми окна во время сильного дождя, вызванные водой повреждения страховка не покроет. Все исключения всегда прописываются в страховом договоре.

Заливы, пожары и другие бытовые аварии: за что платит хозяин, что компенсируют коммунальщики и чем может помочь страховка

Условия наступления страхового случая

Чтобы событие стало страховым случаем, оно должно отвечать нескольким критериям:

- Случайность и неожиданность: случай не может быть спрогнозированным, тем более срежиссированным.

- Причинение вреда: событие должно причинить вред имуществу или человеку, который можно объективно оценить в денежном эквиваленте.

- Связь между событием и причиненным ущербом: конкретное происшествие должно повлечь за собой конкретный ущерб. Если этой связи нет, это не будет признано страховым случаем. Классическим пример — ДТП: автомобиль попал в аварию, поврежден бампер, при этом еще раньше у него была помята дверь. Повреждение бампера в данной ситуации будет страховым случаем, а повреждение двери — нет.

Какие страховые случаи бывают

Застраховаться можно от множества рисков как по отдельности, так и рамках комплексных программ страхования. Чаще всего физлица страхуют:

- Имущество (страховой случай — повреждение застрахованного имущества).

- Жизнь и здоровье (страховой случай — вред здоровью застрахованного).

- Гражданскую ответственность (страховой случай — причинение вреда имуществу третьих лиц).

Калькулятор ипотечного страхования

Рассчитайте цену и оформите полис онлайн

Что не считается страховым случаем

Некоторые события априори не могут стать страховым случаем — законодательство запрещает их страховать. Например, сюда относятся любые убытки, понесенные при участии в азартных играх или пари, а также любые противоправные действия, заведомо нарушающие закон.

Кроме того, в ряде случаев Гражданские кодекс (статься 964) освобождает страховщика от выплаты компенсации. Так происходит, если страховой случай наступил в результате:

- воздействия ядерного взрыва, радиации или радиоактивного заражения;

- военных действий, а также маневров или иных военных мероприятий;

- гражданской войны, народных волнений всякого рода или забастовок.

Форс-мажор в страховании: есть ли смысл сейчас страховать жизнь, здоровье и имущество

Также по статье 963 ГК РФ «страховщик освобождается от выплаты страхового возмещения или страховой суммы, если страховой случай наступил вследствие умысла страхователя, выгодоприобретателя или застрахованного лица», а также «при наступлении страхового случая вследствие грубой неосторожности страхователя или выгодоприобретателя». Не удастся получить компенсацию от страховой компании, если имущество страхователя конфискуется по решению суда.

Важно внимательно читать договор страхования — в нем всегда прописаны исключения из списка страховых случаев. Например, страховые компании отказывают в выплатах по договорам страхования жизни и здоровья, если страховые случаи наступают из-за алкогольного или наркотического опьянения или если клиент при заключении договора не рассказал о наличии каких-то серьезных заболеваний.

Что делать при наступлении страхового случая

При наступлении страхового случая важно как можно скорее уведомить о нем страховую компанию. Сроки, в которые важно сообщить о страховом случае, указаны в договоре. Они всегда ограниченны, поэтому лучше не откладывать звонок в страховую.

Страховщик объяснит, какие документы, подтверждающие наступление страхового случая, нужно собрать и предоставить. Чаще всего требуются паспорт, полис, медицинские документы (если речь о страховании жизни и здоровья), заключения экспертов (если речь о вреде недвижимости), протокол от ГАИ или участников аварии (если произошло ДТП).

Рассчитайте стоимость ОСАГО на калькуляторе

Вместе с документами нужно будет заполнить заявление — бланк предоставляет страховщик, иногда его можно скачать на сайте СК. После передачи заявления и документов остается ждать решения. Если оно будет положительным, вы получите страховую выплату.

Обычно при покупке полиса клиент получает подробную памятку, как нужно действовать при наступлении страхового случая — можно ориентироваться на нее.

Что будет, если не уведомить о страховом событии

Страховая компания не может следить за каждым клиентом, поэтому для получения страховой выплаты важно обязательно уведомить страховщика о случившемся. Если этого не сделать, получить компенсацию не получится. Также важно уложиться в сроки, указанные в договоре. При нарушении сроков уведомления страховщик вправе отказать клиенту в выплате.

Нюансы при страховых событиях по кредиту

Один из самых востребованных страховых продуктов — страхование кредита. Если человек берет ипотечный кредит, он по закону обязан застраховать объект недвижимости. Аналогичным образом при автокредите автомобиль обязательно страхуется полисом каско.

Также при получении любого кредита можно добровольно застраховать жизнь и здоровье. В случае с ипотечным и обычным потребительским кредитом такая страховка может снизить проценты по кредиту и помогает снизить переплату. Кроме того, она защищает клиента и его семью, если с ним что-то случится и выплачивать кредит он не сможет. На страхование кредитов распространяются все стандартные исключения для признания события страховым случаем.

Страховка потребительского кредита: как оформить и от каких рисков защитит такой полис

Если отказали в выплате по страховому случаю

После подачи всех документов в страховую компанию нужно дождаться решения о предоставлении страхового возмещения. Если сроки уведомления не нарушены, договор страхования не истек и есть все очевидные доказательства ущерба, который должен покрыть полис, проблем с получением страхового возмещения возникнуть не должно. Если вы точно уверены, что случай не попадает под исключения, но в выплате вам отказали, можно обратиться к финансовому уполномоченному — он решает спорные вопросы при урегулировании страховых событий.

Памятка Банки.ру

Product-owner страховых продуктов Банки.ру Юлия Корнеева рассказывает, как избежать спорных ситуаций при наступлении страхового случая:

- При заключении страхового договора обязательно читайте его условия и обращайте внимание на список событий, которые не покрываются страховой защитой.

- Уведомляйте страховую компанию о страховом случае как можно раньше. Точные сроки, в которые нужно успеть, всегда указаны в договоре.

- Фиксируйте доказательства наступления ущерба. Например, если квартиру затопили соседи, вы быстро сделали ремонт и только потом уведомили страховщика, доказать факт наступления страхового случая будет проблематично.

- Если страховая компания отказала вам в страховой выплате и у вас есть сомнения, обращайтесь к финансовому омбудсмену.

(в ред. Федерального закона от 23.07.2013 N 234-ФЗ)

(см. текст в предыдущей редакции)

(в ред. Федерального закона от 10.12.2003 N 172-ФЗ)

(см. текст в предыдущей редакции)

Перспективы и риски арбитражных споров. Ситуации, связанные со ст. 10

1. Страховая сумма — денежная сумма, которая определена в порядке, установленном федеральным законом и (или) договором страхования при его заключении, и исходя из которой устанавливаются размер страховой премии (страховых взносов) и размер страховой выплаты при наступлении страхового случая.

(в ред. Федерального закона от 23.07.2013 N 234-ФЗ)

(см. текст в предыдущей редакции)

2. При осуществлении страхования имущества страховая сумма не может превышать его действительную стоимость (страховую стоимость) на момент заключения договора страхования. Стороны не могут оспаривать страховую стоимость имущества, определенную договором страхования, за исключением случая, если страховщик докажет, что он был намеренно введен в заблуждение страхователем.

При осуществлении личного страхования страховая сумма или способ ее определения устанавливается страховщиком по соглашению со страхователем в договоре страхования.

(в ред. Федерального закона от 23.07.2013 N 234-ФЗ)

(см. текст в предыдущей редакции)

3. Страховая выплата — денежная сумма, которая определена в порядке, установленном федеральным законом и (или) договором страхования, и выплачивается страховщиком страхователю, застрахованному лицу, выгодоприобретателю при наступлении страхового случая.

(в ред. Федерального закона от 23.07.2013 N 234-ФЗ)

(см. текст в предыдущей редакции)

Страховая выплата по договорам страхования производится в валюте Российской Федерации, за исключением случаев, предусмотренных пунктом 4 настоящей статьи, валютным законодательством Российской Федерации и принятыми в соответствии с ним нормативными правовыми актами органов валютного регулирования.

(в ред. Федерального закона от 18.07.2005 N 90-ФЗ)

(см. текст в предыдущей редакции)

Страховщики не вправе отказать в страховой выплате по основаниям, не предусмотренным федеральным законом или договором страхования.

(абзац введен Федеральным законом от 23.07.2013 N 234-ФЗ)

4. Условиями страхования имущества и (или) гражданской ответственности в пределах страховой суммы может предусматриваться замена страховой выплаты предоставлением имущества, аналогичного утраченному имуществу, а в случае повреждения имущества, не повлекшего его утраты, — организацией и (или) оплатой страховщиком в счет страхового возмещения ремонта поврежденного имущества.

(в ред. Федеральных законов от 23.07.2013 N 234-ФЗ, от 01.05.2019 N 88-ФЗ)

(см. текст в предыдущей редакции)

5. В случае утраты, гибели застрахованного имущества страхователь, выгодоприобретатель вправе отказаться от своих прав на него в пользу страховщика в целях получения от него страховой выплаты в размере полной страховой суммы.

(в ред. Федерального закона от 01.05.2019 N 88-ФЗ)

(см. текст в предыдущей редакции)

6. При осуществлении личного страхования страховая выплата (страховая сумма) производится страхователю или лицу, имеющим право на получение страховой выплаты (страховой суммы) по договору страхования, независимо от сумм, причитающихся им по другим договорам страхования, а также по обязательному социальному страхованию, социальному обеспечению и в порядке возмещения вреда. В соответствии с условиями договора страхования страховщик в счет страховой выплаты (страховой суммы) вправе организовать оказание медицинских услуг застрахованному лицу и оплатить медицинские услуги, оказанные застрахованному лицу.

(в ред. Федерального закона от 23.07.2013 N 234-ФЗ)

(см. текст в предыдущей редакции)

При осуществлении страхования жизни страховщик в дополнение к страховой сумме может выплачивать часть инвестиционного дохода страхователю или иному лицу, в пользу которого заключен договор страхования жизни.

(в ред. Федерального закона от 23.07.2013 N 234-ФЗ)

(см. текст в предыдущей редакции)

Размер инвестиционного дохода, подлежащего распределению между договорами страхования жизни, предусматривающими участие страхователей или иных лиц, в пользу которых заключен договор страхования жизни, в инвестиционном доходе страховщика, определяется страховщиком. Порядок расчета указанного дохода и методика его распределения между договорами страхования жизни устанавливаются объединением страховщиков. Страхователь или иное лицо, в пользу которого заключен договор страхования жизни, вправе обратиться к страховщику за разъяснением порядка расчета причитающегося ему инвестиционного дохода.

(абзац введен Федеральным законом от 23.07.2013 N 234-ФЗ)

7. При расторжении договора страхования жизни, предусматривающего дожитие застрахованного лица до определенного возраста или срока либо наступления иного события, страхователю возвращается сумма в пределах сформированного в установленном порядке страхового резерва на день прекращения договора страхования (выкупная сумма).

КонсультантПлюс: примечание.

С 15.07.2023 в п. 8 ст. 10 вносятся изменения (ФЗ от 14.07.2022 N 327-ФЗ). См. будущую редакцию.

8. Организации и индивидуальные предприниматели обязаны предоставлять страховщикам по их запросам документы и заключения, связанные с наступлением страхового случая и необходимые для решения вопроса о страховой выплате, в соответствии с законодательством Российской Федерации.

9. Франшиза — часть убытков, которая определена федеральным законом и (или) договором страхования, не подлежит возмещению страховщиком страхователю или иному лицу, интерес которого застрахован в соответствии с условиями договора страхования, и устанавливается в виде определенного процента от страховой суммы или в фиксированном размере.

В соответствии с условиями страхования франшиза может быть условной (страховщик освобождается от возмещения убытка, если его размер не превышает размер франшизы, однако возмещает его полностью в случае, если размер убытка превышает размер франшизы) и безусловной (размер страховой выплаты определяется как разница между размером убытка и размером франшизы).

Договором страхования могут быть предусмотрены иные виды франшизы.

(п. 9 введен Федеральным законом от 23.07.2013 N 234-ФЗ)

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование по специальности «Журналистика» в Университете Лобачевского. Более 4 лет работал с физическими лицами в банках НБД Банк и Волга-Кредит. Имеет опыт работы в газете и телевидении Нижнего Новгорода. Является аналитиком банковских продуктов и услуг. Профессиональный журналист и копирайтер в финансовой среде nikitin@brobank.ru

Открыть профиль

Полное определение термина «страховщик»

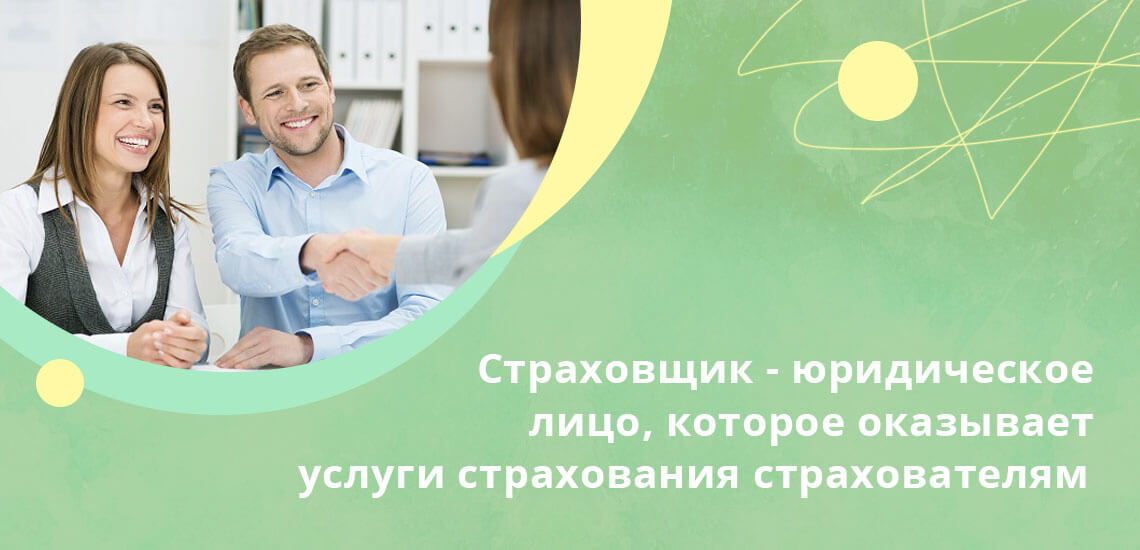

В широком смысле под данным термином подразумевается юридическое лицо, которое оказывает услуги страхования страхователям (физическим лицам и организациям). То есть, страховщик – это страховая компания, которая действует на основании полученной в установленном порядке лицензии.

-

Полное определение термина «страховщик»

-

Права и обязанности страховщиков

-

Лица и организации, действующие в интересах и от имени страховщиков

-

Страховые агенты

-

Страховые брокеры

-

Формы деятельности страховщиков

-

Сострахование – что это такое

-

Что такое перестрахование

Страховое дело является лицензируемой деятельностью. Без получения лицензии компания не имеет право оказывать услуги страхования. Основный смысл работы страховщиков – выплата возмещений страхователям, после наступления страхового случая. Лицензии на занятие страховой деятельностью выдает специализированный отдел Центрального Банка России. Соответственно, страховщиком может быть только юридическое лицо, получившее лицензию ЦБ РФ.

Саморегулируемой организацией по контролю за работой страховых компаний является РСА – Российский Союз Автостраховщиков. Организация занимается защитой интересов страховых компаний, а также играет роль арбитра при рассмотрении спорных ситуаций.

Права и обязанности страховщиков

В отношении компаний, играющих на страховом рынке, законодательство установило ряд преференций. В первую очередь это касается права на осуществление страховой деятельности и получение прибыли.

Помимо этого, страховщики имеют право на:

- Инвестиционную деятельность от своего имени.

- Продажу и приобретение имущества – недвижимости и движимых объектов для личного пользования.

- Привлечение в штат квалифицированных экспертов-оценщиков и специалистов других направлений.

- Привлечение иностранного капитала – страховщики могут заниматься страховой деятельностью полностью или частично за счет иностранных инвестиций.

- Формирование дополнительного свода правил и норм, прямо не указанных в федеральном законе № 4015-1, и не противоречащих этому этому и другим отраслевым федеральным законам.

- Получение прибыли за счет страховой суммы, внесенной страхователем – при не наступлении страхового случая 100% страховой премии уходит в активы компании-страховщика.

Более подробно права страховщиков изложены в ст. 6 ФЗ 4015-1. В части обязательств и ограничений страховые компании практически ничем не уступают кредитным или микрофинансовым организациям. Страховщики не имеют права заниматься предпринимательской деятельностью. Также они обязаны:

- Работать минимум по одному виду обязательного страхования.

- Своевременно производить страховые выплаты – для каждого вида страхования предусматриваются свои сроки на проведение всех экспертиз и исследований и на конечный расчет со страхователем при наступлении страхового случая.

- Формировать страховой резерв.

- При невозможности определения правильного размера убытков и ущерба привлекать к работе собственных или сторонних экспертов.

- Ежегодно сдавать бухгалтерскую и финансовую отчетность в органы страхового надзора.

- Ежегодно допускать ответственного актуария для проведения обязательной актуарной оценки.

- Вести обособленный учет расходов на обязательное медицинское страхование – отчетность по данному направлению работы так же сдается отдельно в органы страхового надзора.

- Гарантировать страхователям сохранность банковской, коммерческой или иной тайны.

- Обеспечивать должное хранение документов и страховых дел.

Более того, любое отклонение от законодательных норм грозит действующему страховщику отзывом лицензии и последующим исключением из государственного реестра. У каждого страховщика должен быть действующий интернет-сайт, на котором размещается информация по оказываемым услугам и прайс-лист с актуальными расценками на все оказываемые услуги.

Помимо сохранности информации на бумажных носителях, каждая страховая компания обязана гарантировать и сохранность электронных данных: персональной информации клиентов, ранее подавших онлайн-заявку на оформление одного из видов страхования.

Лица и организации, действующие в интересах и от имени страховщиков

Помимо страховых компаний, на рынке действуют несколько субъектов, которые оказывают услуги страхования всем заинтересованным клиентам. Эти субъекты действуют на основании федерального законодательства с соблюдением ряда обязательных правил. Более того, доля оформляемых ими договоров страхования составляет 25-30% от количества всех заключаемых страховых соглашений на территории РФ в течение календарного года.

Страховые агенты

Страховым агентом признается постоянно проживающее на территории Российской Федерации физическое лицо, являющееся индивидуальным предпринимателем, или действующее на основании гражданско-правового договора с компанией-страховщиком.

Агенты могут работать в двух направлениях:

- Представление интересов потенциальных страхователей – подбор подходящей программы страхования из списка страховщиков, с которыми агент имеет действующую договоренность.

- Представление интересов страховщиков – поиск потенциальных страхователей с целью увеличения клиентской базы компании/компаний, с которыми у агента имеется партнерская договоренность.

Страховыми агентами не признаются лица, действующие без договоренности с компанией-страховщиком. Помимо этого, обязанности агента не имеет права исполнять сам страховщик или его штатный работник, состоящий в компании на основании трудового соглашения. Также агентами не признаются лица, имеющие не снятую или непогашенную судимость, либо состоявшие в управленческой должности в страховой компании в течение 2 лет до признания таковой банкротом. И наконец, функции агента не вправе выполнять лица, состоящие в любой должности в дочерних или аффилированных организаций страховщика.

Основной обязанностью агента является подбор и продажа услуги. В подавляющем большинстве случаев работа агента оплачивается в виде процента от суммы каждого заключенного им страхового соглашения. О размере вознаграждения стороны договариваются при составлении гражданско-правового соглашения. После заключения договора клиента с компанией, работа агента заканчивается.

Все последующие правоотношения между страхователем и страховщиком складываются напрямую, без участия третьих лиц. За действия и решения страховой компании агент не несет и не может нести никакой ответственности. Один страховой агент может одновременно сотрудничать с несколькими страховщиками – в этом отношении не устанавливается никаких ограничений.

По требования потенциального страхователя, страховой агент предоставляет документальное подтверждение легитимности своих полномочий. Компания-страховщик, в свою очередь, обязана вести внутренний реестр всех своих страховых агентов и предоставлять клиентам данные о каждом из них по первому требованию.

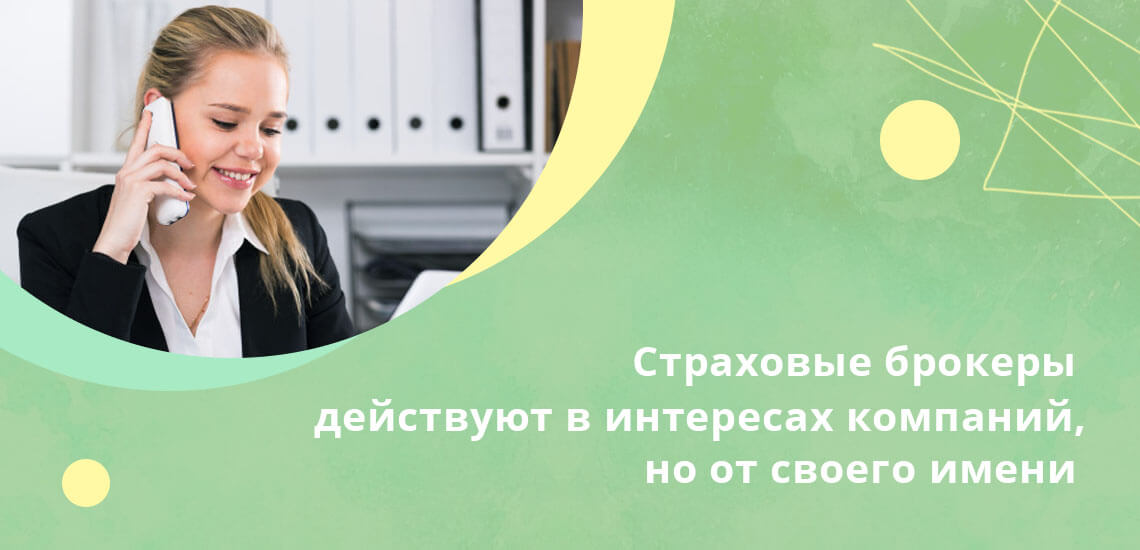

Страховые брокеры

Еще одним участником рынка признаются страховые брокеры. В соответствии со ст. 8 ФЗ № 4015-1 ими являются лица постоянно проживающие на территории Российской Федерации, а также организации, действующие в интересах страховых компаний, и имеющие соответствующие полномочия. При этом физические лица обязательно должны иметь статус индивидуального предпринимателя с действующим ОКВЭД 66.22. Организации должны иметь статус полноценного юридического лица, работающего автономно.

Страховые брокеры действуют в интересах компаний или страхователей, но от своего имени. В этом и заключается разница со страховыми агентами, которые вправе только оказывать посреднические функции. В свою очередь, на страховых брокеров ложатся дополнительные функции, определенные в договоре со страховщиком. Брокеры не имеют права действовать в качестве страховщика или перестраховщика, а также в роли страхового агента. Помимо этого, брокеры не имеют права заниматься только посредническими функциями по оформлению обязательных видов страхования. Их основные признаки:

- В подавляющем большинстве случаев брокером является компания (юридическое лицо), заключившее соглашение с несколькими страховщиками.

- Брокеры имеют полномочия на заключение договоров страхования от своего имени, но в интересах страховщика или страхователя.

- В процессе исполнения договора страхователь может контактировать с брокером, без прямых взаимоотношений с компанией-страховщиком.

Чаще всего страховые брокеры действуют в городах, в которых нет собственных представительств страховых компаний. Для потенциальных страхователей это крайне удобно: можно явиться в офис страхового брокера, и выбрать наиболее подходящую программу страхования. Страховщик в этом случае может предложить только собственные страховые продукты, а брокер – предложения и программы целого ряда компаний, с которыми у него есть действующие партнерские взаимоотношения.

Среди прочих обязанностей брокеров ключевое место занимает информирование клиентов о том, что они не являются страховщиками, а только выполняют посреднические функции. Эта же самая информация вывешивается на официальном сайте организации. Брокеры должны предоставлять страхователям по каждой страховой компании исчерпывающую информацию, чтобы клиент мог удостовериться в законности и легитимности полномочий организации-посредника.

Формы деятельности страховщиков

Прямое страхование, когда страховая компания напрямую взаимодействует со страхователем, не является единственно возможной формой страхования. Помимо использования услуг посредников, предусматривается еще несколько видов, имеющих достаточное распространение на рынке. К ним относятся:

- Сострахование.

- Перестрахование.

Эти формы прямо указаны в действующем страховом законодательстве. Правила их использования описываются в ст.12-13 ФЗ 4015-1 соответственно. По каждой форме оказания услуг предусматривается ряд основных норм и правил, которым страховщики обязаны следовать.

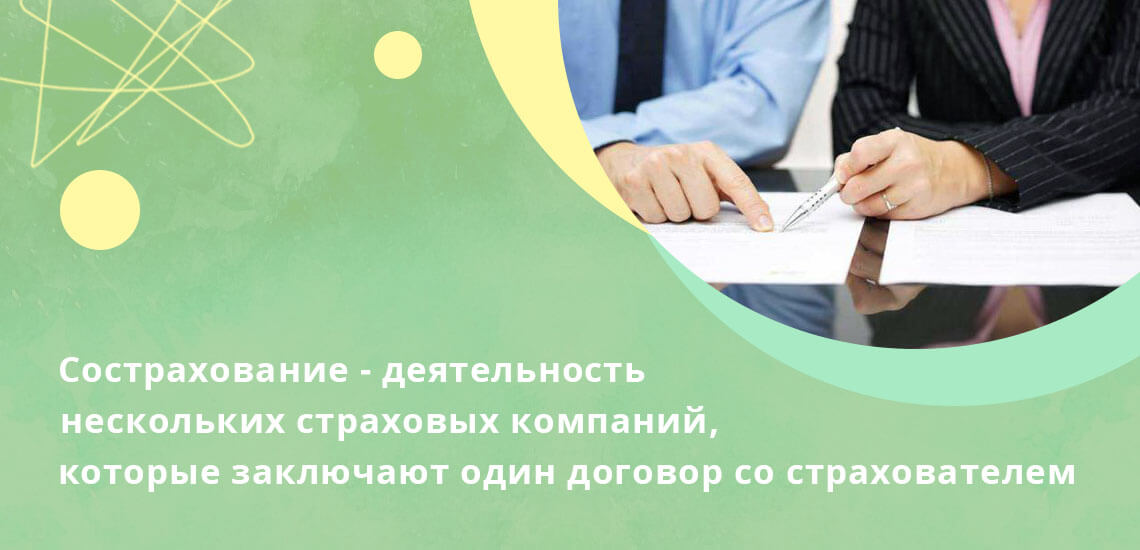

Сострахование – что это такое

Под сострахованием понимается деятельность нескольких страховых компаний, которые заключают один договор в отношении объекта страхования. Такая форма используется при большом размере возможных убытков, которые будут непосильны для одной компании. К примеру, компания-страхователь планирует застраховать многоэтажный коммерческий объект, стоимость которого больше годового оборота страховщика среднего уровня. Естественно, что один страховщик не сможет покрыть риски и возместить убытки по такому договору.

В этих целях к исполнению соглашения привлекается еще несколько страховщиков, которые распределяют между собой возмещение, положенное к выплате при наступлении страхового случая. Страхователь для получения оговоренного возмещения может обратиться к любой компании, из участвующих в договоре сострахования.

Что такое перестрахование

Под данным термином понимается деятельность одного страховщика (перестраховщика) по страхованию рисков другого страховщика (перестрахователя). Клиент заключает договор со вторым перестрахователем, который после этого заключает договор с перестраховщиком.

При наступлении страхового случая перестраховщик выплачивает возмещение перестрахователю, а тот, в свою очередь, исполняет обязательства перед страхователем (клиентом по основному договору). Расчеты между компаниями не должны влиять на сроки выплаты возмещения по основному договору страхования.

Комментарии: 0

В связи со сменой провайдера связи в компании изменился телефонный номер:

(495) 966-7001

- ГУТА Страхование

- >

- Страховой словарь

Страховой словарь

Раздел не найден.

Вопросы, рассмотренные в материале:

- Понятие страхового случая

- Виды страховых случаев

- Порядок оформления страховых случаев

- Документы для оформления страхового случая

- Расчет страхового возмещения при страховом случае

- Предельная ответственность и действительная стоимость при страховом случае

- Страховой случай по кредиту в случае смерти заемщика

- Важные нюансы страховых взносов по несчастным случаям

Страховые случаи возникают при определенном стечении обстоятельств и подразумевают выплаты со стороны страховой компании застрахованному лицу или его наследникам в случае смерти последнего. Каждая ситуация рассматривается индивидуально, соответственно принимаются и решения по выплатам.

Для оформления любого страхового случая предусмотрена своя схема, требуются конкретные документы. От этого зависят размер и срок дальнейших выплат. Немаловажную роль играет метод расчета страхового возмещения, разобраться в котором многим достаточно сложно. Поговорим об этом в нашей статье.

Понятие страхового случая

В юриспруденции под страховым случаем понимают предусмотренное договором свершившееся событие, сам факт наступления которого обязывает страховщика уплатить второй стороне оговоренную в соглашении денежную сумму.

Событие, указанное в договоре, может и не произойти, и сама суть страхования заключается в том, чтобы получить материальную компенсацию, если обстоятельства сложатся неблагоприятно для застрахованного.

Обязательными признаками страхового случая являются:

- возникновение угрозы или опасности;

- нанесение вреда;

- причинно-следственная связь между обоими элементами.

В договоре фиксируются страховые риски, то есть перечисляются вероятные события, наступление которых связано с последующими материальными и моральными потерями. Если опасения сбываются, страховщик обязан выплатить застрахованному или третьим лицам, имеющим на это право, соответствующее возмещение.

Законодательство Российской Федерации признает страховым случаем событие, которое уже свершилось и было предусмотрено договором или другим нормативным актом. Естественным следствием такого события является перечисление денежных средств застрахованному, страхователю или третьему лицу, упомянутым в договоре.

Имущественное страхование предполагает возмещение убытка, связанного с порчей, утратой, потерей или повреждением имущества, то есть при обстоятельствах, когда принадлежащая страхователю вещь обесценилась в результате каких-либо обстоятельств или действий посторонних лиц.

Целью личного страхования является материальная компенсация при наступлении нетрудоспособности, потери здоровья или смерти человека. Если договором предусматривается защита от несчастных случаев на производстве, необходимо исключить такие факторы, как явное пренебрежение правилами техники безопасности и грубая неосторожность, которые повлекли за собой наступление страхового случая.

Виды страховых случаев

Выделяют несколько категорий, исходя из предмета и целей страхования:

- социальные;

- личные;

- имущественные;

- риски ответственности;

- риски предпринимательской деятельности.

Обязательное социальное страхование необходимо для материальной поддержки гражданина РФ в случае потери работоспособности, болезни, материнства, безработицы, потери кормильца. Частью этой системы поддержки являются выплаты в старости и покрытие расходов на медицинское обслуживание.

Когда члены семьи лишаются кормильца, им назначается ежемесячное пособие, на которое могут рассчитывать несовершеннолетние и нетрудоспособные иждивенцы. Это один из самых распространенных страховых случаев обязательного страхования.

Законодательством предусмотрен большой перечень различных выплат, направленных на поддержку граждан, находящихся в сложных жизненных условиях.

Личное страхование призвано защитить человека от рисков, связанных с потерей здоровья, утратой трудоспособности или смертью. Кроме того, в качестве наступления страхового случая могут выступать дожитие до определенного возраста, бракосочетание или поступление в вуз. От несчастных случаев страхуются пассажиры общественного транспорта, работники различных предприятий. Медицинская страховка гарантирует гражданину врачебную помощь.

Имущественное страхование направлено на возмещение материального ущерба, вызванного кражей, физическим уничтожением, повреждением принадлежащих человеку или юридическому лицу объектов недвижимости, транспортных средств, предметов антиквариата, искусства и прочих ценностей.

Страхование рисков подразумевает самый длинный перечень случаев, после наступления которых страховая компания обязана компенсировать пострадавшему предприятию его убытки. Сюда входят страхование строительно-монтажных рисков, гражданской ответственности, возмещение потерь, связанных с остановкой производства. Кроме того, страхуются лизинговые операции и коммерческие кредиты.

Страхование предпринимательских рисков направлено на защиту интересов бизнес-структур от финансовых убытков и неполучения ожидаемой прибыли из-за форс-мажорных и других обстоятельств, наступление которых не зависит от предприятия или организации.

В Российской Федерации действуют системы обязательного и добровольного страхования. Условием заключения договора обязательного страхования является один из следующих вариантов:

- нецелесообразность добровольного страхования тех или иных рисков;

- недооценка важности вероятных рисков;

- объективная необходимость защиты граждан, в связи с чем государство законодательно устанавливает обязательное страхование рисков.

Обязательному страхованию в нашей стране подлежат:

- гражданская ответственность автовладельцев (ОСАГО);

- ответственность перевозчиков (ОСГОП);

- деятельность опасных промышленных объектов (ОПО);

- обязательства по медицинскому обслуживанию (ОМС);

- жизнь и здоровье некоторых категорий граждан (например, военнослужащих, сотрудников МЧС).

Без оформления соответствующего договора осуществление деятельности считается незаконным. Несоблюдение этого требования наказывается штрафами и прочими мерами воздействия. Возможно, в скором времени обязательное страхование коснется еще нескольких сфер:

- содержание и сохранность жилья (соответствующий проект разработан Госстроем);

- деятельность физических лиц и организаций, которые оказывают населению услуги в сфере медицины;

- ответственность производителей товаров и услуг (это необходимо для филиалов зарубежных компаний, чтобы отчитываться перед советом акционеров).

Порядок оформления страховых случаев

Обязанность по выплате материальной компенсации возникает после наступления предусмотренного договором случая. Перечисление средств осуществляется только после того, как страховщик удостоверится, что событие действительно относится к указанным в соглашении. Ситуации, когда застрахованному не положены выплаты, встречаются довольно часто. Следовательно, для начала необходимо разобраться, является ли случай страховым и может ли пострадавший клиент рассчитывать на получение денег.

Для подтверждения события необходимо представить соответствующие документы. При этом важно не совершать распространенных ошибок, а именно не стоит:

- терять самообладание;

- обращаться в платную медицинскую организацию без предварительной консультации с сотрудниками компании.

Алгоритм действий при наступлении страхового случая:

- сообщить о сложившейся ситуации в организацию, оформлявшую договор;

- представить оригинал полиса и свой экземпляр соглашения, а также документ, удостоверяющий личность;

- внести свои данные в типовую форму заявления, размещенную на сайте компании. Этот документ является основанием для начала рассмотрения дела и последующих компенсационных выплат;

- приложить к заявлению все имеющиеся документы, подтверждающие факт наступления события.

Вполне возможно, что понадобится представить и другие доказательства того, что случай действительно должен быть признан страховым. В каждом конкретном случае компания может затребовать документы, при помощи которых факт наступления события будет подтвержден безоговорочно. Кроме того, страховщик вправе инициировать проведение экспертизы. К рассмотрению принимаются только оригиналы документов либо их заверенные копии.

Лицо, претендующее на получение компенсации, может лично принести весь пакет документов в офис организации, с которой заключен договор. Другой вариант – направление по почте заказным письмом.

Чтобы сократить время рассмотрения заявления и принятия по нему решения, очень важно быстро подать документы в страховую компанию. Для этого необходимо иметь при себе оригинал полиса или его копию, особенно в поездках. Несчастный случай может произойти где угодно, поэтому необходимо быть готовым доказать, что вы действительно являетесь клиентом этой организации и вправе рассчитывать на помощь.

Законодательством предусмотрена необходимость иметь заверенный перевод официальных документов, если они составлены не на русском языке. В противном случае они не признаются надлежащим доказательством произошедшего события.

Документы для оформления страхового случая

Рассмотрение вопроса о признании ситуации страховым случаем начинается при поступлении в компанию полного пакета документов. К ним относятся:

- личное заявление страхователя, в котором полностью изложены обстоятельства дела;

- перечень похищенного, утраченного, поврежденного имущества;

- акт, подтверждающий факт уничтожения имущества.

Этот документ составляется с учетом всех действующих правил страхования и должен содержать подробное описание ситуации, при которой произошло событие, с указанием причин, условий и прочих подробностей случившегося.

Такой акт является необходимым основанием для установления права на выплату по страховому случаю, расчета суммы ущерба, определения размера возмещения. Именно поэтому он должен быть составлен максимально подробно, чтобы сотрудник компании имел полную картину события.

Расчет страхового возмещения при страховом случае

На основании представленного пакета документа определяется стоимость обесцененного или утраченного имущества. Сумма возмещения рассчитывается исходя из нанесенного ущерба и зафиксированных в договоре условий.

Застрахованному может быть выплачена компенсация в полном размере, либо возмещена только часть причиненных ему убытков.

В каждом конкретном случае решение о величине положенной суммы принимается в зависимости от системы страхования. Для расчета выплат по обязательным формам страхования действуют законодательно установленные нормы с описанными в них системами вычислений. Подписывая договор, страхователь тем самым подтверждает согласие на использование страховщиком указанных методик расчета. При установлении суммы компенсации компания учитывает соотношение между суммой, указанной в договоре, и размером ущерба.

Пострадавшая сторона получает выплаты, не превышающие величину подтвержденных документами убытков. Для установления точного размера ущерба применяются акты, счета, экспертные заключения и другие доказательства. Стоимость предмета страхования сравнивается с суммой, на которую заключался договор, и некоторыми другими показателями. Каждая система страхования оперирует собственными методиками расчета для вычисления размера положенной компенсации.

- Пропорциональная ответственность

В этом случае для подсчета применяется принцип разделения ответственности: страховщик выплачивает только часть ущерба, остальная сумма ложится на плечи страхователя. В частности, по схеме пропорциональной ответственности определяется сумма выплат при неполном или дополнительном имущественном страховании (статьи 949 и 950 Гражданского кодекса РФ). Определяющими являются сведения о сумме страховки, величине ущерба и реальной стоимости объекта.

Для вычисления используется следующая формула:

Ск = Сс х Ву / Си, где:

Ск – страховая компенсация;

Сс – страховая сумма;

Ву – величина ущерба;

Си – стоимость имущества.

На практике эта формула задействуется для определения суммы выплат при страховании недвижимости и сопоставимого по стоимости имущества. Еще одна сфера, в которой применяются договоры частичного страхования – оформление долгосрочных займов. Если наступило страховое событие, страховщик обязан возместить часть кредитной задолженности, остаток компенсирует сам заемщик. Размер страховой премии напрямую зависит от доли займа, на которую распространяется действие полиса.

- Первый риск

В этой системе используется два базовых понятия – первый риск и второй риск. Стороны при заключении договора определяют сумму, в пределах которой будет возмещаться ущерб (первый риск). Если убытки превысят оговоренную сумму (второй риск), страхователь не сможет рассчитывать на получение компенсации сверх нее. Допустим, дом застрахован на 1 млн рублей, а ущерб от пожара составил 2 млн рублей. Потерпевшая сторона получит только 1 млн, указанный в договоре.

Особенность этой системы заключается в том, что фактическая стоимость имущества не имеет значения. Для определения размера компенсации важно, какая сумма отражена в договоре и каков реальный ущерб. При этом на момент наступления страхового случая обязательно определяется износ имущества.

- Дробная часть

В этой системе сочетаются черты первой и второй рассмотренных выше методик. Для расчета берутся две величины – реальная стоимость имущества и указанная в договоре. Если эти значения равны, размер компенсации определяется по системе первого риска. Если ущерб не превышает зафиксированную в страховке сумму, он подлежит полному возмещению.

При несовпадении номинальной и фактической стоимости (в договоре указана стоимость имущества меньше реальной) для расчета используется формула:

Св = У х Нс / Фс, где:

Св – страховая выплата;

У – ущерб;

Нс – номинальная (показанная) стоимость;

Фс – фактическая стоимость.

Свое название система получила из-за того, что страховая сумма выражается в виде дроби или процентов от номинальной стоимости. Объем ответственности страховщика при этом уменьшается, поскольку компенсация всегда будет меньше, чем указанная в договоре страховая сумма.

Предельная ответственность и действительная стоимость при страховом случае

При системе предельной ответственности происходит компенсация ущерба в строго установленных размерах. Страховое возмещение выплачивается, если размер убытков превышает обозначенный в договоре предел. Чаще всего такой способ определения величины выплат применяется при страховании урожая сельскохозяйственных культур. Предположим, что сельхозпроизводитель планирует получить 30 ц/га, а фактический урожай составил 25 ц/га. В этом случае ему полагается страховое возмещение.

По системе действительной стоимости в случае наступления страхового случая выплачивается фактическая стоимость имущества на момент оформления договора. Другими словами, страховое возмещение равно сумме ущерба. На практике такой вариант встречается редко из-за высокого размера страховой премии.

Страховой случай по кредиту в случае смерти заемщика

При получении кредита многие заемщики сталкиваются с настоятельным требованием заключить договор страхования. Отказ от оформления полиса может повлечь установление повышенных кредитных ставок.

Страхуя займы, банк сокращает собственные риски, поэтому может предлагать займы по сниженным ставкам. В итоге многие соглашаются на заключение договора страхования, чтобы получить деньги на более выгодных условиях.

Порядок взыскания кредитных средств с наследников отличается в зависимости от наличия или отсутствия страховки.

Ситуация может развиваться по двум направлениям.

При незаключенном договоре страхования наследники обязаны погасить кредит, не выходя за пределы наследственной массы.

В случае оформления полиса наследники умершего заемщика могут обратиться в страховую компанию. Признание случая страховым гарантирует погашение задолженности в рамках страховой суммы.

Нередко банк сам обращается в компанию, выдавшую полис, особенно если это происходило в офисе кредитного учреждения, а страховая организация является его партнером. Но иногда банк может и не знать о наличии полиса, если заемщик имел дело с другим страховщиком.

Для наследников сам факт наличия задолженности по кредитному договору может стать неприятным сюрпризом. Другой вариант – о займе им известно, но никакими документами они не располагают. В этом случае можно предпринять следующие шаги:

- Обратиться в банк. Банк хранит личные дела заемщиков, где должна быть и копия договора страхования.

- Обратиться к страховщикам. Здесь быстрый результат получить гораздо сложнее из-за большого количества компаний, работающих на рынке.

- Поискать документы в личных вещах умершего. Люди, вступившие в наследство, имеют доступ к его бумагам. Скорее всего, страховой полис будет храниться вместе с кредитным договором.

Первый вариант – самый очевидный и доступный. Практика показывает, что страхование займов чаще всего осуществляется по настоянию кредитного учреждения, значит, с большой долей вероятности информация о страховке в банке имеется. Более того, в качестве выгодоприобретателя на случай смерти заемщика указывается банк, поэтому он обязан иметь свой экземпляр соглашения.

Однако сам факт наличия страховки не означает безоговорочную обязанность страховщика по выплате задолженности умершего. В тексте договора указываются ситуации, при которых компания не будет возмещать банку средства, полученные заемщиком:

- Смерть должника не считается страховым случаем. Предположим, в договоре указывалось, что страховая компания обязуется возместить ущерб банку, если заемщик погибнет в результате несчастного случая, а реальной причиной смерти была болезнь.

- Сделка признана недействительной. Такое возможно, если страхователь знал о своем неизлечимом заболевании, но утаил этот факт при составлении договора, а также если представленные им документы недействительны или являются подделкой.

Страховая компания не должна выплачивать банку долг умершего заемщика, если срок действия договора завершен. Например, кредит оформлен на три года, а срок действия полиса – один год с момента выдачи заемных средств.

Наследникам стоит иметь в виду еще несколько важных моментов:

- У банка есть право обратиться в суд с требованием о реализации имущества, если у заемщика не было поручителя, с которого можно взыскать задолженность по кредиту, а родственники отказались вступать в наследство.

- Члены семьи могут продолжать пользоваться имуществом скончавшегося, но наследниками себя не объявили, поэтому не обязаны выплачивать банку остаток кредита. Финансовое учреждение может обратить взыскание на жилье, при этом родственники заемщика потеряют право на проживание. Однако нередко они защищены семейным и жилищным законодательством, которое делает невозможным их выселение. Так, нельзя лишить единственного жилья и запрещено оставлять без места проживания семьи с несовершеннолетними детьми.

У наследников заемщика возникают обязательства по выплате долга банку еще до документального оформления этого права. В такой ситуации не возникает никаких правовых коллизий, кредитное учреждение однозначно может требовать от законных наследников взять на себя обязанность по выплате долга.

Согласно статье 333 Гражданского кодекса РФ существует несколько вариантов дальнейшего взаимодействия сторон:

- банк готов подписать с наследником мировое соглашение, по условиям которого штрафы аннулируются или значительно уменьшаются, если он обязуется без оспаривания погашать кредит;

- наследник может заявить, что просроченная задолженность образовалась не в результате умысла заемщика, а по уважительным причинам, при этом сам наследник не мог знать о существовании проблем с выплатами по кредиту;

- наследник по собственной инициативе отказывается от своего права и одновременно освобождается от обязанности выплачивать долг.

Важные нюансы страховых взносов по несчастным случаям

Индивидуальные предприниматели и организации, имеющие наемных сотрудников, уплачивают в Фонд социального страхования так называемые взносы на травматизм. Если в процессе исполнения трудовых обязанностей работник получит вред здоровью, ФСС возместит ему ущерб в виде денежной компенсации по страховому случаю временной нетрудоспособности.

Взносы от несчастных случаев и профессиональных заболеваний (НС и ПЗ) начисляются ежемесячно, их размер зависит от нескольких условий, в том числе от:

- тарифов;

- вида деятельности;

- наличия льготы.

Администрирует эти взносы ФСС, хотя все другими видами страховых перечислений теперь занимается Федеральная налоговая служба. Законодательная база для расчета размера этого типа взносов – Федеральный закон № 125-ФЗ от 24.07.1998.

В правила исчисления взносов на травматизм в 2017 году вносились изменения, поводом для которых послужили следующие факторы:

- права ФСС были расширены: фонд теперь может требовать разъяснения по взносам, рассчитывать их размер, контролировать поступление средств от плательщиков;

- Закон № 125-ФЗ дополнен новыми способами взыскания недоимки, отсрочек, начисления пеней;

- сроки расчетных и отчетных периодов конкретизированы;

- контроль над уплатой взносов стал серьезнее, в закон введены нормы о проведении камеральных проверок и оформлении их результатов.

Взносы на НС и ПЗ перечисляются за работника – физическое лицо, который оформлен:

- по трудовому договору (обязательно);

- по договору ГПХ (если об этом говорится в соглашении).

Фонд социального страхования при начислении взносов на травматизм выступает в качестве страховщика. Страхователями являются:

- юридические лица (независимо от вида собственности и организационно-правовой формы);

- индивидуальные предприниматели;

- физические лица, заключившие трудовой договор с другим физическим лицом.

Взносами на травматизм облагаются зарплаты, премии, компенсации, надбавки и другие выплаты.

Не полежат обложению следующие виды полагающихся работникам начислений:

- государственные пособия;

- выплаты при ликвидации предприятия или сокращении штата;

- выплаты за особо тяжелые или опасные условия трудовой деятельности;

- материальная помощь;

- плата за обучение или курсы повышения квалификации и т. д.

В зависимости от класса профессионального риска организации применяют один из тарифов страхового случая в диапазоне от 0,2 % до 8,5 %. Федеральным законом от 22.12.2005. № 179-ФЗ предусмотрено 32 страховых тарифа: чем выше вероятность травматизма в сфере деятельности предприятия, тем больше процент заработка сотрудника, отчисляемый в ФСС.

Терминология

Аварийный комиссар – уполномоченное физическое или юридическое лицо, занимающееся установлением причин, характера и размера убытков по застрахованному имуществу, например, судам и грузам. Страховщик назначает аварийного комиссара как внутри страны, так и за границей в соответствии с законодательством страны пребывания. По результатам проведенной работы аварийный комиссар составляет аварийный сертификат.

Аварийный сертификат – составляемый аварийным комиссаром документ, фиксирующий размер и причины убытков и содержащий другие сведения, характеризующие обстоятельства, связанные с происшедшим. Аварийный сертификат служит только свидетельством убытка и не предполагает его обязательную выплату. На основании аварийного сертификата страховщик принимает решение об оплате или отклонении заявленной претензии страхователя в части страхового возмещения.

Андеррайтинг — комплекс мероприятий, направленный на определение степени отклонения риска от среднестатистического, в целях обеспечения возможности предложения страховой услуги по параметрам договора, удовлетворяющим Страховщика и Страхователя, а также защиты страхового портфеля по виду страхования; сопоставление набора предлагаемых рисков, размера возможного ущерба с прогнозным финансовым состоянием компании (в целом, либо по виду страхования, либо по продукту) и установление/согласование на основании этого условий договора страхования (принимаемые на страхование риски, величина тарифа, размер франшизы).

Андеррайтер – высококвалифицированный специалист в области страхования (перестрахования), имеющий властные полномочия от руководства страховой компании принимать на страхование (перестрахование) предложенные риски, отвечающий за формирование страхового (перестраховочного) портфеля.

Базовый тариф — тариф (взнос) по стандартному страховому продукту.

Выгодоприобретатель – физическое или юридическое лицо, назначенное страхователем для получения страховых выплат по договору страхования. Фиксируется в страховом полисе.

Групповое страхование – страхование группы лиц со схожими интересами.

Групповой полис выдается работодателю или другому представителю группы, а каждый член группы получает сертификат, подтверждающий факт его страхования. В настоящее время применяется редко.

Доверенность – письменное уполномочие, выдаваемое одним лицом другому лицу для представительства перед третьими лицами.

Застрахованный – физическое лицо, жизнь, здоровье и трудоспособность которого выступают объектом страховой защиты. Застрахованным является физическое лицо, в пользу которого заключен договор страхования. На практике застрахованный может быть одновременно страхователем, если уплачивает денежные (страховые) взносы самостоятельно.

«Зеленая карта» – система международных договоров об обязательном страховании гражданской ответственности владельцев автотранспорта. Получила название по цвету и форме страхового полиса, удостоверяющего это страховое правоотношение.

Индивидуальный продукт (договор) — продукт, который реализуется только после согласования условий страхования с андеррайтером.

Каско – страхование средства транспорта (судов, самолетов, автомобилей). Не включает в себя страхование пассажиров, перевозимого имущества, ответственности перед третьими лицами, и т.д.

Класс риска — статистически обособленное (с точки зрения доступных для статистического анализа рейтинговых факторов) подмножество ОДЗ, на основании статистического анализа которого определяется базовая тарифная ставка (для данного класса риска).

Классификация рисков — андеррайтерская деятельность на основе установленных критериев в целях оценки рисков, определения ставок страховых премий и разработки таблиц статистического опыта.

Количественные характеристики риска — характеристики риска как вероятного случайного события. Котировка – в страховании ставка премии (взноса), по которой страховщик готов принять на страхование соответствующий риск.

Критерии стандартности риска — набор параметров (тарифы, тарифные таблицы и руководства, условия страхования, страховая сумма, франшизы и т.д.), при соблюдении которых, продавец заключает договор страхования без участия андеррайтера.

Лицензия – документ, подтверждающий право осуществления страховой деятельности по видам страхования, указанным в перечне к лицензии, выдаваемый Департаментом страхового надзора Министерства финансов РФ.

Область допустимых значений характера риска — множество возможных значений характера риска, ограниченное рамками страхового продукта.

Объект страхования – не противоречащие законодательству РФ имущественные интересы:

- связанные с жизнью, здоровьем, трудоспособностью граждан – в личном страховании;

- связанные с владением, пользованием, распоряжением имуществом – в имущественном страховании;

- связанные с возмещением страхователем причиненного им вреда личности или имуществу физического или юридического лица — при страховании ответственности.

РВД — расходы на ведение дел, осуществляемые страховой компанией.

Рейтинг страховщиков – публикуемые в различных изданиях результаты деятельности страховых компаний.

Рейтинговые факторы — параметры риска, влияющие на его стоимость.

Риск — опасность неблагоприятного исхода на ожидаемое явление. Это гипотетическая возможность возникновения ущерба. Всякий конкретный риск, например риск пожара, представляет собой только возможность наступления определенного неблагоприятного события (например, возгорания застрахованных построек). Риск и необходимость покрытия возможного ущерба в результате его проявления вызывают потребность в страховании.

Риск, подлежащий страхованию — риск, отвечающий следующим критериям:

- ущерб от наступления данного риска должен быть поддающимся идентификации по времени и месту происшествия;

- причина, в результате которой наступает ущерб, должна носить случайный характер;

- страхователь должен иметь надлежащий интерес по отношению к объекту страхования;

- застрахованные риски должны принадлежать достаточно большой группе единиц, подвергающихся риску, для того чтобы сделать риски предсказуемыми;

- риск не должен быть причиной катастрофического убытка, при котором большое число единиц, подвергающихся риску, может быть повреждено или уничтожено в результате одного случая;

- услуги по обеспечению страховой защитой должны предоставляться по разумной стоимости;

- вероятность возникновения ущерба должна быть измеримой.

Рисковые обстоятельства — свойства объекта и внешние факторы, существенно влияющие на степень риска в рамках определенной страховой совокупности. Анализ рисковых обстоятельств на этапе заключения договора страхования производит эксперт (сюрвейер), после страхового случая — эксперт (аджастер, аварийный комиссар).

Срок страхования – временной интервал, в течение которого застрахованы объекты страхования. Может колебаться от нескольких дней до значительного числа лет (15-25). Кроме того, возможен неопределенный срок страхования, который действует до тех пор, пока одна из сторон правоотношения (страхователь или страховщик) не откажется от их дальнейшего продолжения, заранее уведомив другую сторону о своем намерении.

Стандартный продукт (договор) — продукт с рядом ограничений, который, при соблюдении критериев стандартности риска реализуется продавцом без участия андеррайтера; продукт, тарификация рисков, в рамках которого осуществляется исключительно на основании их принадлежности к тому или иному классу (все риски в рамках продукта предполагаются стандартными для своего класса).

Стандартный риск класса — гипотетический риск, стоимость которого соответствует базовому тарифу для данного класса.

Страхование – отношения по защите имущественных интересов физических и юридических лиц при наступлении определенных событий (страховых случаев) за счет денежных фондов, формируемых из уплачиваемых ими страховых взносов (страховых премий).

Страхователь – сторона в договоре страхования, страхующая свой имущественный интерес или интерес третьей стороны. По договору страхования на страхователе лежит обязанность уплаты страхового взноса страховщику за принятые на себя обязательства возместить страхователю убыток при наступлении страхового случая.

Страховая выплата – сумма, выплачиваемая страховщиком страхователю в возмещение убытков, вызванных наступлением страхового случая, предусмотренного договором страхования.

Страховая ответственность – обязанность страховщика выплатить страховую сумму или страховое возмещение. Устанавливается законом или договором страхования. Характеризуется определенным объемом страховой ответственности, т.е. перечнем определенных страховых рисков (страховых случаев), при наступлении которых производится выплата. Объем страховой ответственности состоит из такого перечня опасностей, которые характерны для соответствующих конкретных объектов страхования. Различают ограниченную и расширенную (от всех рисков) страховую ответственность. Ограниченная страховая ответственность предполагает узкий и конкретный перечень страховых рисков, т.е. опасностей, при наступлении которых производится выплата. Расширенная страховая ответственность предполагает обязанность страховщика произвести выплату при наступлении любого страхового риска, кроме случаев, особым образом заранее оговоренных в законе или договоре страхования.

Страховая стоимость – действительная, фактическая стоимость объекта страхования в месте его нахождения и на день заключения договора страхования. Порядок исчисления размера страховой стоимости имеет свои особенности в различных странах и основан на действующем законодательстве.

Страховая сумма – объявленная страхователем при заключении договора денежная сумма, на которую страхователь страхует свой интерес. Страховая сумма не должна превышать страховой стоимости объекта страхования.

Страховое обеспечение – уровень страховой оценки по отношению к стоимости имущества, принятой для целей страхования. В организации страхового обеспечения различают систему пропорциональной ответственности, предельной и систему первого риска. Наиболее часто на практике используется система пропорциональной ответственности и система первого риска.

Степень риска — величина вероятности наступления определенного случая (события), которая существует в данной ситуации; изменение размера возможного ущерба, который может произойти в результате стечения определенных обстоятельств.

Страховой агент – представитель страховщика, от имени и по поручению которого заключает договоры страхования.

Страховой акт – документ, составляемый страховщиком при признании им наступления страхового случая и служащий основанием для выплаты страхового возмещения.

Страховой брокер – юридические или физические лица, зарегистрированные в установленном порядке в качестве предпринимателей, осуществляющие посредническую деятельность по страхованию от своего имени на основании поручений страхователя либо страховщика.

Страховой риск — это событие, наступление которого не определено во времени и в пространстве, независимое от волеизъявления сторон, опасное и создающее вследствие этого стимул для страхования; это тот риск, который может быть оценен с точки зрения вероятности наступления страхового случая и размеров возможного ущерба.

Страховой риск — понятие, имеющее несколько значений:

- риск — как вероятность наступления события, находящегося вне контроля;

- риск — вероятность наступления ущерба жизни, здоровью, имуществу страхователя (застрахованного) в результате страхового случая;

- риск — ответственность страховщика, вид ответственности страховщика;

- риск — предполагаемое событие, на случай наступления которого проводится страхование.

Страховой полис – документ, выдаваемый страховщиком страхователю (застрахованному), удостоверяющий факт заключения договора страхования и содержащий его условия.

Страховой портфель – совокупность рисков, принятых страховщиком на свою ответственность, либо число заключенных и оплаченных премией договоров.

Страховой случай – фактически произошедшее страховое событие, в связи с негативными или иными оговоренными последствиями которого наступает обязанность страховщика выплатить страховое возмещение или страховую сумму.

Страховой тариф – нормированный по отношению к страховой сумме размер страховых платежей. По экономическому содержанию это цена страхового риска. Определяется в абсолютном денежном выражении или в процентах от страховой суммы.

Страховщик – организация (юридическое лицо), производящая страхование, принимающая на себя за определенное вознаграждение обязательство возместить страхователю или другому лицу, в пользу которого заключено страхование, убытки, возникшие в результате наступления страхового случая, обусловленного в договоре, или выплатить страховую сумму.

Сюрвейер – высококвалифицированный представитель страховщика, осуществляющий осмотр и оценку имущества, принимаемого на страхование. По заключению сюрвейера страховщик принимает решение о заключении договора страхования. В зарубежной практике в качестве сюрвейера выступают классификационные общества, а также специализированные фирмы по противопожарной безопасности, охране труда и т.д., взаимодействующие со страховщиком на договорной основе. В отличие от аджастера сюрвейер осматривает имущество до момента заключения договора страхования.

Факторы риска (рисковые обстоятельства) — факторы, существенно влияющие на степень риска. Все известные Страхователю рисковые обстоятельства сообщаются (декларируются) Страховщику, либо выявляются им самостоятельно и служат для оценки риска.

Франшиза безусловная – определенная часть убытков страхователя, не подлежащая возмещению страховщиком в соответствии с договором страхования. Франшиза может устанавливаться в виде определенного процента от страховой суммы, в определенной сумме или в определенной доле застрахованного имущества.

Франшиза условная – страховщик освобождается от ответственности за убыток, если его размер не превышает размера франшизы, и убыток подлежит возмещению полностью, если его размер превышает франшизу. В этом случае франшиза устанавливается как абсолютная величина.

Характер риска (условия договора) — совокупность параметров риска: характеристик объекта (объектов) страхования, страховых рисков и дополнительных условий (лимиты, франшизы и т.п.).

Цессия– передача рисков в перестрахование перестраховщику.

Шомаж – страхование потери прибыли и других финансовых потерь, связанных с приостановкой производства на промышленных предприятиях в результате наступления страхового случая.

Эксперт — лицо, обладающее специальными знаниями в области оценки объектов, процессов, явлений.

Экспертиза — специальное компетентное исследование объекта, процесса, явления, требующее специальных знаний с представлением мотивированного заключения.

Экспертная оценка — определение качественных или количественных параметров объекта оценки без проведения эксперимента или статистической обработки характеристик специально привлеченным для этой цели специалистом

В целях обеспечения единства практики применения судами законодательства, регулирующего отношения в области обязательного страхования гражданской ответственности владельцев транспортных средств, а также учитывая возникающие у судов при рассмотрении данной категории дел вопросы, Пленум Верховного Суда Российской Федерации, руководствуясь статьей 126 Конституции Российской Федерации, статьями 2, 5 Федерального конституционного закона от 5 февраля 2014 года N 3-ФКЗ «О Верховном Суде Российской Федерации», постановляет дать следующие разъяснения.

Правовое регулирование отношений по обязательному страхованию гражданской ответственности владельцев транспортных средств

1. Отношения по обязательному страхованию гражданской ответственности владельцев транспортных средств регулируются нормами главы 48 «Страхование» Гражданского кодекса Российской Федерации (далее — ГК РФ), Федерального закона от 25 апреля 2002 года N 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» (далее — Закон об ОСАГО), Закона Российской Федерации от 27 ноября 1992 года N 4015-I «Об организации страхового дела в Российской Федерации» (далее — Закон N 4015-I), Закона Российской Федерации от 7 февраля 1992 года N 2300-I «О защите прав потребителей» (далее — Закон о защите прав потребителей) в части, не урегулированной специальными законами, а также Правилами обязательного страхования гражданской ответственности владельцев транспортных средств, утвержденными Положением Центрального Банка Российской Федерации от 19 сентября 2014 года N 431-П (далее — Правила страхования), и другими нормативными правовыми актами Российской Федерации.

2. На отношения, возникающие из договора обязательного страхования гражданской ответственности владельцев транспортных средств, Закон о защите прав потребителей распространяется в случаях, когда страхование осуществляется исключительно для личных, семейных, домашних, бытовых и иных нужд, не связанных с осуществлением предпринимательской и иной экономической деятельности.

На отношения, возникающие между потерпевшим и профессиональным объединением страховщиков в связи с компенсационными выплатами, Закон о защите прав потребителей не распространяется.

Процессуальные особенности рассмотрения дел об обязательном страховании гражданской ответственности владельцев транспортных средств

3. Дела по спорам, возникающим из договора обязательного страхования гражданской ответственности владельцев транспортных средств (граждан, организаций, органов государственной власти, органов местного самоуправления) и не связанным с осуществлением ими предпринимательской и иной экономической деятельности, подлежат рассмотрению судами общей юрисдикции (пункт 1 части 1 и часть 3 статьи 22 Гражданского процессуального кодекса Российской Федерации (далее — ГПК РФ).

При определении подсудности спора, связанного с обязательным страхованием, рассмотрение которого относится к компетенции судов общей юрисдикции, судам следует руководствоваться общими правилами, установленными статьями 23 и 24 ГПК РФ:

а) дела по имущественным спорам (например, в случае предъявления иска о взыскании страховой выплаты) при цене иска, не превышающей пятидесяти тысяч рублей на день подачи заявления, подсудны мировому судье (пункт 5 части 1 статьи 23 ГПК РФ);

б) дела по имущественным спорам при цене иска, превышающей пятьдесят тысяч рублей на день подачи заявления, а также дела по искам, не подлежащим оценке (например, о нарушении права потребителя на достоверную информацию), подсудны районному суду (статья 24 ГПК РФ).

В случае, если одновременно с требованием имущественного характера, подсудным мировому судье, заявлено производное от него требование о компенсации морального вреда, такие дела подсудны мировому судье.

Если при предъявлении встречного иска новые требования подсудны районному суду, все требования подлежат рассмотрению в районном суде. В этом случае мировой судья выносит определение о передаче дела в районный суд (часть 3 статьи 23 ГПК РФ).

4. Дела по спорам, возникающим из договора обязательного страхования гражданской ответственности владельцев транспортных средств и связанным с осуществлением предпринимательской и иной экономической деятельности юридическими лицами и индивидуальными предпринимателями, подлежат рассмотрению арбитражным судом (часть 1 статьи 27, статья 28 Арбитражного процессуального кодекса Российской Федерации (далее — АПК РФ).

5. Дела по спорам, связанным с обязательным страхованием гражданской ответственности владельцев транспортных средств, рассматриваются по общему правилу территориальной подсудности по месту нахождения ответчика (статья 28 ГПК РФ, статья 35 АПК РФ).

Иск к страховой организации может быть предъявлен также по месту нахождения филиала или представительства, заключившего договор обязательного страхования, или по месту нахождения филиала или представительства, принявшего заявление об осуществлении страховой выплаты (часть 2 статьи 29 ГПК РФ и часть 5 статьи 36 АПК РФ).

При этом иски по спорам о защите прав потребителя, являющегося — страхователем, выгодоприобретателем по договору обязательного страхования гражданской ответственности владельцев транспортных средств, могут также предъявляться в суд по месту жительства или по месту пребывания истца либо по месту заключения или месту исполнения договора (статья 28 и часть 7 статьи 29 ГПК РФ).

Иски по спорам, связанным с компенсационными выплатами, подлежат рассмотрению по общим правилам территориальной подсудности — по месту нахождения профессионального объединения страховщиков либо по месту нахождения его филиала или представительства.

6. При предъявлении потерпевшим иска непосредственно к причинителю вреда суд в силу части 3 статьи 40 ГПК РФ и части 6 статьи 46 АПК РФ обязан привлечь к участию в деле в качестве ответчика страховую организацию, к которой в соответствии с Законом об ОСАГО потерпевший имеет право обратиться с заявлением о страховой выплате или прямом возмещении убытков (абзац второй пункта 2 статьи 11 Закона об ОСАГО).

7. Абзацем четвертым пункта 21 статьи 12, абзацем вторым пункта 1 статьи 16[1] и пунктом 3 статьи 19 Закона об ОСАГО с 1 сентября 2014 года предусмотрен обязательный досудебный порядок урегулирования спора.

Положения об обязательном досудебном порядке урегулирования спора, предусмотренные абзацем вторым пункта 1 статьи 16[1] Закона об ОСАГО, подлежат применению, если страховой случай имел место после 1 сентября 2014 года.

Правила об обязательном досудебном порядке урегулирования спора применяются и в случае предъявления иска к профессиональному объединению страховщиков о взыскании компенсационных выплат (абзац третий пункта 1 статьи 19 Закона об ОСАГО).

8. Потерпевший вправе подать претензию со дня, когда узнал или должен был узнать об отказе страховщика от выплаты страхового возмещения или о выплате его страховщиком не в полном объеме, либо со дня, следующего за днем истечения двадцатидневного срока, за исключением нерабочих праздничных дней, со дня подачи заявления о страховой выплате с представлением всех необходимых документов для принятия решения страховщиком (пункт 21 статьи 12 Закона об ОСАГО).

Нерабочие праздничные дни определяются в соответствии со статьей 112 Трудового кодекса Российской Федерации.

9. Судья возвращает исковое заявление в случае несоблюдения обязательного досудебного порядка урегулирования спора при предъявлении потерпевшим иска к страховой организации или одновременно к страховой организации и причинителю вреда (статья 135 ГПК РФ).

В случаях установления данного обстоятельства при рассмотрении дела или привлечения страховой организации в качестве ответчика исковые требования как к страховщику, так и к причинителю вреда подлежат оставлению без рассмотрения на основании абзаца второго статьи 222 ГПК РФ и пункта 2 части 1 статьи 148 АПК РФ.

Правила об обязательном досудебном порядке урегулирования спора применяются и в случае замены ответчика — причинителя вреда на страховую компанию.

Исковая давность

10. Судам необходимо учитывать, что исковая давность по спорам, возникающим из правоотношений по обязательному страхованию риска гражданской ответственности в соответствии с пунктом 2 статьи 966 ГК РФ составляет три года и исчисляется со дня, когда потерпевший (выгодоприобретатель) узнал или должен был узнать об отказе страховщика в выплате страхового возмещения или о выплате его страховщиком не в полном объеме, либо со дня, следующего за днем, установленным для принятия решения о выплате страхового возмещения (выдачи направления на ремонт транспортного средства), предусмотренного пунктами 17 и 21 статьи 12 Закона об ОСАГО или договором.

11. Перемена лиц в обязательстве (в частности, при суброгации, уступке права требования) по требованиям, которые новый кредитор имеет к лицу, ответственному за убытки, причиненные в результате дорожно-транспортного происшествия, не влечет за собой изменения течения общего (трехгодичного) срока исковой давности и порядка его исчисления (статья 201 ГК РФ).

12. Основанием для перерыва течения срока исковой давности может служить, в частности, признание страховщиком претензии, частичная выплата страхового возмещения и/или неустойки, финансовой санкции (статья 203 ГК РФ).

Договор обязательного страхования гражданской ответственности владельцев транспортных средств

13. Договор обязательного страхования должен соответствовать Закону об ОСАГО и Правилам страхования, действующим в момент его заключения. Изменение положений Закона об ОСАГО, Правил страхования после заключения договора не влечет изменения положений договора (в частности, о порядке исполнения, сроках действия, существенных условиях) за исключением случаев, когда закон распространяется на отношения, возникшие из ранее заключенных договоров (пункты 1 и 2 статьи 422 ГК РФ).

При разрешении споров, возникающих из договоров обязательного страхования гражданской ответственности владельцев транспортных средств, следует иметь в виду, что к договору страхования в той его части, в которой он заключен на условиях Правил страхования, подлежат применению правила статьи 428 ГК РФ о договоре присоединения.

Договор обязательного страхования является публичным, заключается на условиях, предусмотренных Законом об ОСАГО и иными правовыми актами, принятыми в целях его реализации.

Исходя из положений пункта 25 статьи 12 Закона об ОСАГО и пункта 2 статьи 426 ГК РФ условия договора обязательного страхования, противоречащие Закону об ОСАГО и/или Правилам страхования, в том числе устанавливающие дополнительные основания для освобождения страховой организации от обязанности произвести страховую выплату, являются ничтожными (пункт 5 статьи 426 ГК РФ).

В случае возникновения спора о содержании договора страхования следует принимать во внимание содержание заявления страхователя, страхового полиса, а также правила страхования, на основании которых заключен договор.

14. Договор обязательного страхования не распространяется на случаи причинения вреда жизни, здоровью и/или имуществу при использовании транспортного средства на территории иностранного государства, в том числе в случае, когда размер ущерба превышает предельную страховую сумму по правилам страхования «зеленая карта» (статья 31 Закона об ОСАГО).

15. Выдача страхового полиса является доказательством, подтверждающим заключение договора обязательного страхования гражданской ответственности, пока не доказано иное.

Неполное и/или несвоевременное перечисление страховщику страховой премии, полученной страховым брокером или страховым агентом, несанкционированное использование бланков страхового полиса обязательного страхования не освобождают страховщика от исполнения договора обязательного страхования (пункт 7[1] статьи 15 Закона об ОСАГО).

В случае хищения бланков страховых полисов обязательного страхования страховая организация освобождается от выплаты страхового возмещения только при условии, что до даты наступления страхового случая страховщик, страховой брокер или страховой агент обратился в уполномоченные органы с заявлением о хищении бланков (пункт 7[1] статьи 15 Закона об ОСАГО).

16. После заключения договора обязательного страхования замена транспортного средства, указанного в страховом полисе обязательного страхования, изменение срока страхования, а также замена страхователя не допускаются.

При переходе права собственности, права хозяйственного ведения или оперативного управления на транспортное средство от страхователя к иному лицу новый владелец обязан заключить договор обязательного страхования своей гражданской ответственности (пункт 2 статьи 4 Закона об ОСАГО).

17. Страховой случай — это наступившее событие, в результате которого возникает гражданская ответственность страхователя и иных лиц, риск ответственности которых застрахован по договору обязательного страхования за причинение вреда жизни, здоровью и/или имуществу потерпевших при использовании транспортного средства (абзац одиннадцатый статьи 1 Закона об ОСАГО).

Под использованием транспортного средства следует понимать не только механическое (физическое) перемещение в пространстве, но и все действия, связанные с этим движением и иной эксплуатацией транспортного средства (буксировка, стоянка, парковка, остановка и т.д.).

Применительно к Закону об ОСАГО под использованием транспортного средства понимается его эксплуатация в пределах дорог, а также на прилегающих к дорогам и предназначенных для движения транспортных средств территориях (во дворах, в жилых массивах, на стоянках транспортных средств, заправочных станциях, а также любых других территориях, на которых имеется возможность перемещения (проезда) транспортного средства).

Эксплуатация оборудования, установленного на транспортном средстве и непосредственно не связанного с участием транспортного средства в дорожном движении (например, опорно-поворотное устройство автокрана, бетономешалка, разгрузочные механизмы, стрела манипулятора, рекламная конструкция на автомобиле), не является использованием транспортного средства (абзац второй статьи 1 Закона об ОСАГО).

18. Право на получение страховой выплаты в части возмещения вреда, причиненного имуществу, принадлежит потерпевшему — лицу, владеющему имуществом на праве собственности или ином вещном праве. Лица, владеющие имуществом на ином праве (в частности, на основании договора аренды либо в силу полномочия, основанного на доверенности), самостоятельным правом на страховую выплату в отношении имущества не обладают (абзац шестой статьи 1 Закона об ОСАГО).