Какие расходы относятся к накладным?

Как спланировать накладные расходы на малом, среднем и крупном предприятии?

К накладным расходам относят те затраты предприятия, которые не могут быть напрямую перенесены на себестоимость продукции, а распределяются на нее по итогам отчетного месяца согласно утвержденным к компании критериям. Соответственно и планируют накладные расходы в два этапа: сначала прогнозируют их общие суммы, а затем распределяют их на плановый объем выпускаемой продукции, чтобы определить ее предполагаемую себестоимость.

И здесь важно корректно рассчитать накладные расходы по бизнес-процессам компании, потому что по своему характеру эти затраты могут быть связаны с обеспечением выпуска продукции, с ее реализацией, с логистическими операциями или управлением деятельностью компании. В статье рассмотрим различные варианты распределения накладных расходов в зависимости от масштабов производства.

Какие расходы относятся к накладным и как их спланировать

Система управления предприятием не может работать эффективно без предварительного планирования результатов деятельности, складывающихся из разницы между доходами и расходами за планируемый период. И если доходы предприятия состоят в основном из выручки от реализации продукции, то состав расходов гораздо более разнообразен, что усложняет задачу их корректного планирования. Поэтому при планировании расходов помимо разделения на статьи затрат расходы еще группируют по отношению к основным процессам:

• для торговых предприятий основной процесс — реализация продукции, поэтому при планировании расходы делят на переменные и постоянные по отношению к объему продаж;

• для производственных предприятий основной процесс — выпуск продукции, соответственно в целях планирования расходы здесь группируют на прямые и накладные.

К прямым расходам относят те, которые непосредственно связаны с выпуском продукции и могут быть сразу разнесены в учете на конкретный вид продукции.

К сведению

Накладные расходы призваны обеспечить выпуск продукции и не могут быть сразу разнесены в учете на конкретный вид продукции. Поэтому их собирают в течение отчетного месяца на различных счетах учета, а по итогам месяца распределяют на себестоимость видов выпускаемой продукции пропорционально утвержденному в компании драйверу распределения.

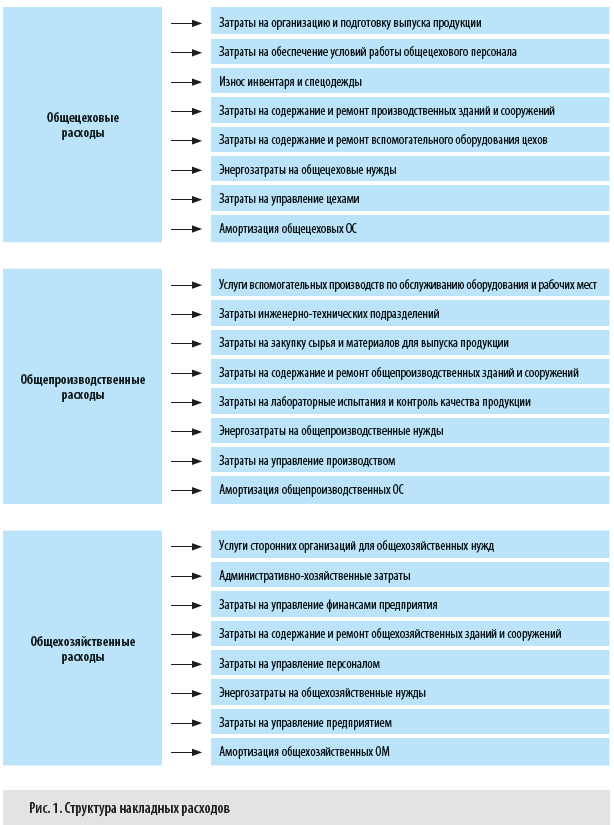

По своей целевой направленности накладные расходы при планировании подразделяют на три группы:

• общецеховые расходы необходимы для обеспечения работы конкретных производственных подразделений, выпускающих несколько видов продукции или полуфабрикатов;

• общепроизводственные расходы состоят из затрат вспомогательных производств подразделений и затрат подразделений и обеспечивают функционирование производственных процессов;

• общехозяйственные расходы включают в себя затраты подразделений, необходимых для общего управления хозяйственной деятельностью компании.

Детальный состав накладных расходов см. на рис. 1.

Планирование накладных расходов позволяет производственному предприятию решить сразу несколько важнейших задач:

• сформировать корректный прогноз структуры и величины накладных расходов для последующего их распределения на себестоимость выпускаемой продукции;

• определить достоверную величину плановой себестоимости выпуска различных видов продукции и сформировать конкурентоспособную сбытовую политику компании;

• рассчитать нормативы накладных расходов для плановых калькуляций выпуска по номенклатурным позициям продукции;

• определить эффективные направления оптимизации накладных расходов и снизить себестоимость выпуска продукции;

• выявить статьи накладных расходов, которые предприятие может минимизировать, чтобы повысить рентабельность своей хозяйственной деятельности.

Самое сложное в планировании накладных расходов — это, конечно, их распределение на себестоимость продукции предприятия. Распределяются накладные расходы в зависимости от технологической цепочки производства и организационной структуры предприятия.

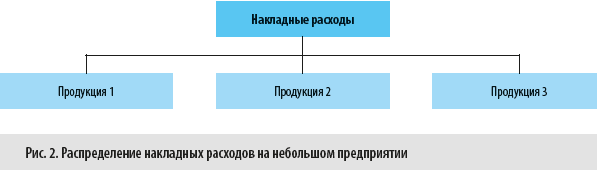

Вариант 1. Распределение накладных расходов на небольшом предприятии

На предприятии, которое производит небольшой ассортимент продукции в одном производственном помещении, применяется двухэтапное планирование накладных расходов:

• на первом этапе спрогнозируйте общецеховые, общепроизводственные и общехозяйственные затраты;

• на втором этапе общую сумму этих затрат распределите на себестоимость выпускаемых видов продукции по одному общему драйверу распределения (рис. 2).

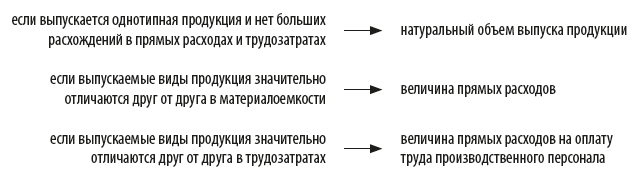

В этом случае устанавливается общий драйвер, потому что технологическая цепочка простая и не требует применения различных баз распределения. В качестве общего драйвера могут использоваться:

Вариант 2. Распределение накладных расходов на среднем предприятии

На средних предприятиях, где выпуск продукции обычно производится в нескольких производственных помещениях, накладные расходы планируются в четыре этапа.

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 2, 2023.

Распределение накладных и общехозяйственных расходов

Прямые расходы непосредственно списывают на себестоимость того или иного вида готовой продукции. При изготовлении единственного вида готовой продукции накладные и общехозяйственные расходы также напрямую включаются в ее себестоимость. Они считаются прямыми затратами. Если учреждение выпускает несколько видов готовой продукции, то накладные расходы распределяются учреждением одним из следующих методов :

- пропорционально прямым затратам (например по оплате труда; стоимости израсходованного сырья и материалов; другим прямым затратам);

- пропорционально объему выручки от реализации продукции;

- пропорционально другому показателю, характеризующему результаты деятельности учреждения.

Конкретный способ распределения накладных расходов между отдельными видами готовой продукции выбирается учреждением самостоятельно и утверждается в качестве элемента учетной политики.

Инструкция не содержит рекомендуемых способов распределения общехозяйственных расходов учреждения между отдельными видами готовой продукции. Согласно этому документу учреждение устанавливает способ такого распределения в учетной политике . Поэтому общехозяйственные и накладные расходы проще всего распределять одинаковым методом. Часть общехозяйственных расходов может не распределяться, а отражаться в составе расходов учреждения текущего финансового года по дебету аналитического счета 0 401 20 000 «Расходы текущего финансового года». При этом перечня нераспределяемых расходов инструкция не содержит. Поэтому, по нашему мнению, учреждение должно его определить самостоятельно, закрепив в качестве элемента учетной политики.

Пример

Учреждение занимается производством трех видов готовой продукции. Стоимость сырья и материалов, использованных в процессе производства, составила 1 200 000 руб., в том числе:

- на изделие № 1 — 500 000 руб.;

- на изделие № 2 — 400 000 руб.;

- на изделие № 3 — 300 000 руб.

Заработная плата производственных рабочих составила — 590 000 руб., в том числе:

- занятых в производстве изделия № 1 — 206 500 руб.;

- занятых в производстве изделия № 2 — 247 800 руб.;

- занятых в производстве изделия № 3 — 135 700 руб.

Общая сумма накладных расходов, связанных с выпуском готовой продукции, составила 340 000 руб. Сумма общехозяйственных расходов равна 90 000 руб. Вся сумма общехозяйственных расходов подлежит распределению.

Для упрощения данные в примере округлены до целых рублей.

Ситуация 1

Согласно учетной политике учреждения накладные и общехозяйственные расходы распределяются пропорционально стоимости сырья и материалов, израсходованных в производстве конкретных видов готовой продукции.

Сумма накладных расходов, приходящаяся на изделие № 1, составит:

500 000 : 1 200 000 × 340 000 = 141 667 руб.

Сумма накладных расходов, приходящаяся на изделие № 2, составит:

400 000 : 1 200 000 × 340 000 = 113 333 руб.

Сумма накладных расходов, приходящаяся на изделие № 3, составит:

300 000 : 1 200 000 × 340 000 = 85 000 руб.

Сумма общехозяйственных расходов, приходящаяся на изделие № 1, составит:

500 000 : 1 200 000 × 90 000 = 37 500 руб.

Сумма общехозяйственных расходов, приходящаяся на изделие № 2, составит:

400 000 : 1 200 000 × 90 000 = 30 000 руб.

Сумма общехозяйственных расходов, приходящаяся на изделие № 3, составит:

300 000 : 1 200 000 × 90 000 = 22 500 руб.

Сумма накладных и общехозяйственных расходов, подлежащая включению в себестоимость изделия № 1, составит:

141 667 + 37 500 = 179 167 руб.

Сумма накладных и общехозяйственных расходов, подлежащая включению в себестоимость изделия № 2, составит:

113 333 + 30 000 = 143 333 руб.

Сумма накладных и общехозяйственных расходов, подлежащая включению в себестоимость изделия № 3, составит:

85 000 + 22 500 = 107 500 руб.

Ситуация 2

Согласно учетной политике учреждения накладные и общехозяйственные расходы распределяются пропорционально заработной плате рабочих, занятых в производстве конкретных видов готовой продукции.

Сумма накладных расходов, приходящаяся на изделие № 1, составит:

206 500 : 590 000 × 340 000 = 119 000 руб.

Сумма накладных расходов, приходящаяся на изделие № 2, составит:

247 800 : 590 000 × 340 000 = 142 800 руб.

Сумма накладных расходов, приходящаяся на изделие № 3, составит:

135 700 : 590 000 × 340 000 = 78 200 руб.

Сумма общехозяйственных расходов, приходящаяся на изделие № 1, составит:

206 500 : 590 000 × 90 000 = 31 500 руб.

Сумма общехозяйственных расходов, приходящаяся на изделие № 2, составит:

247 800 : 590 000 × 90 000 = 37 800 руб.

Сумма общехозяйственных расходов, приходящаяся на изделие № 3, составит:

135 700 : 590 000 × 90 000 = 20 700 руб.

Сумма накладных и общехозяйственных расходов, подлежащая включению в себестоимость изделия № 1, составит:

119 000 + 31 500 = 150 500 руб.

Сумма накладных и общехозяйственных расходов, подлежащая включению в себестоимость изделия № 2, составит:

142 800 + 37 800 = 180 600 руб.

Сумма накладных и общехозяйственных расходов, подлежащая включению в себестоимость изделия № 3, составит:

78 200 + 20 700 = 98 900 руб.

Ситуация 3

Согласно учетной политике учреждения накладные и общехозяйственные расходы распределяются пропорционально выручке от продажи конкретных видов готовой продукции. При этом выручка от продажи готовой продукции составила 3 800 000 руб., в том числе:

изделия № 1 — 1 330 000 руб.;

изделия № 2 — 1 710 000 руб.;

изделия № 3 — 760 000 руб.

Сумма накладных расходов, приходящаяся на изделие № 1, составит:

1 330 000 : 3 800 000 × 340 000 = 119 000 руб.

Сумма накладных расходов, приходящаяся на изделие № 2, составит:

1 710 000 : 3 800 000 × 340 000 = 153 000 руб.

Сумма накладных расходов, приходящаяся на изделие № 3, составит:

760 000 : 3 800 000 × 340 000 = 68 000 руб.

Сумма общехозяйственных расходов, приходящаяся на изделие № 1, составит:

1 330 000 : 3 800 000 × 90 000 = 31 500 руб.

Сумма общехозяйственных расходов, приходящаяся на изделие № 2, составит:

1 710 000 : 3 800 000 × 90 000 = 40 500 руб.

Сумма общехозяйственных расходов, приходящаяся на изделие № 3, составит:

760 000 : 3 800 000 × 90 000 = 18 000 руб.

Сумма накладных и общехозяйственных расходов, подлежащая включению в себестоимость изделия № 1, составит:

119 000 + 31 500 = 150 500 руб.

Сумма накладных и общехозяйственных расходов, подлежащая включению в себестоимость изделия № 2, составит:

153 000 + 40 500 = 193 500 руб.

Сумма накладных и общехозяйственных расходов, подлежащая включению в себестоимость изделия № 3, составит:

68 000 + 18 000 = 86 000 руб.

По материалам книги-справочника «Годовой отчет бюджетных и автономных учреждений» под общ. редакцией В.Верещаки

Накладные расходы прямо не участвуют в основном рабочем процессе, но они обеспечивают жизнедеятельность предприятия. Из статьи вы узнаете, что такое накладные расходы, какими они бывают и по каким правилам их рассчитывают.

Что такое накладные расходы

Закон не даёт определения «накладных расходов». Термин встречается в нормативных документах лишь некоторых отраслей. Например, в Приказе Минстроя РФ от 04.08.2020 №421/пр для учёта в строительстве, в Приказе Минпромнауки от 04.01.2003 № 2 — для химической промышленности.

Разберём простой пример. У предпринимателя есть швейный цех. Деньги, потраченные на ткань, утеплитель, фурнитуру — это прямые расходы, поскольку можно точно определить, на какое изделие они потрачены. Зарплата работников, занятых в изготовлении конкретной модели платья или пуховика тоже относится к прямым расходам. Но невозможно определить, для создания какого товара потрачены средства на аренду цеха, коммунальные услуги, оплату труда уборщицы, бухгалтера, директора. Такие расходы называются накладными. Другое их определение — косвенные.

30 дней Эльбы в подарок

Оцените все возможности онлайн-бухгалтерии бесплатно

Зачем учитывать накладные расходы

Себестоимость продукта — это сумма затрат на его создание и продажу. Прямые расходы формируют себестоимость полностью, косвенные — чаще всего частично, ведь готовых продуктов обычно несколько.

Предварительный учёт всех расходов помогает при планировании прибыли назначить разумную цену продажи. Впоследствии учёт накладных расходов и правильное их распределение позволяют контролировать прибыль компании.

Накладные расходы уменьшают базу для расчёта налогов, например, единого налога при УСН «Доходы минус расходы».

Статья: Как учесть расходы на УСН «Расходы минус доходы»

Какие бывают накладные расходы

Накладные расходы связаны с обслуживанием рабочего процесса и управлением компании в целом. Обычно это:

- Оплата труда администрации, бухгалтерии, обслуживающего персонала. Налоги, платежи в фонды с их зарплаты, обучение.

- Амортизация, ремонт, обслуживание, страхование производственных основных средств, управленческого и хозяйственного назначения.

- Аренда, ремонт, оплата коммунальных услуг производственных помещений.

- Информационные, консультационные, рекламные, аудиторские услуги.

- Интернет, программное обеспечение, услуги связи.

- Командировочные расходы.

- Обслуживание персонала: организация питания, гардероб, душевые, подсобные помещения.

Соотношение прямых и косвенных расходов

Для планирования прибыли важно знать соотношение прямых и накладных расходов. Показатель считается по формуле:

Кн = Накл / Прям *100 %,

где Накл — накладные расходы;

Прям — прямые расходы.

Коэффициент накладных расходов Кн показывает, какой процент от прямых расходов составляют накладные.

Например: Накладные расходы — 75 000 рублей, прямые — 100 000 рублей.

Кн = 75 000/ 100 000 * 100 % = 75 %.

То есть, накладные расходы составляют 75 % от прямых.

Норма накладных расходов

Для большинства отраслей нормирование накладных расходов законом не определено, исключение: строительство, медицина, химическая промышленность. Вы можете установить в учётной политике свою норму. Это поможет контролировать затраты.

Предположим, в предыдущем примере компания посчитала коэффициент 75 % слишком высоким и решила снизить его до 65 %.

Накл = 100 000 * 65 % = 65 000 рублей.

Накладные расходы не должны превышать 65 000 рублей.

Правила распределения накладных расходов

Чаще всего компания создаёт несколько продуктов для продажи и сложно определить, на какой из них придётся отнести дополнительные расходы. Они участвуют в себестоимости каждого конкретного продукта частично.

Закрепите в учётной политике правила расчёта пропорционально любой базе распределения, например:

- рабочей оплате труда;

- нормативной себестоимости;

- фактической стоимости сырья и материалов;

- выручке от продажи;

- объему продаж;

- или сформулируйте свою методику расчёта.

Разберём примерные правила расчёта. Предположим, предприятие выпускает три вида товаров и распределяет косвенные расходы пропорционально зарплате рабочих.

Оплата труда работников, производящих Товар 1, составила 700 000 рублей, Товар 2 — 800 000 рублей, Товар 3 — 500 000 рублей. ФОТ производственных работников — 2 млн рублей.

Накладные расходы — 1 200 000 рублей.

Процент накладных расходов:

- для Товара 1 — 700 000 / 2 000 000 * 100 % = 35 %;

- для Товара 2 — 800 000 / 2 000 000 * 100 % = 40 %;

- для Товара 3 — 500 000 / 2 000 000 * 100 % = 25 %.

Накладные расходы будут распределены так:

- на Товар 1 будет отнесено 1 200 000 * 35 % = 420 000 рублей;

- на Товар 2 — 1 200 000 * 40 % = 480 000 рублей;

- на Товар 3 — 1 200 000 * 25 % = 300 000 рублей.

Ошибки при определении накладных расходов

Ошибки в признании и расчёте накладных расходов искажают себестоимость и приводят к неправильному определению прибыли компании.

Например, иногда предприниматели путают накладные и внереализационные расходы. Вторые не связаны непосредственно с рабочим процессом. Если в накладных расходах учесть банковскую комиссию или судебные издержки, необоснованно увеличится себестоимость и снизится база для расчёта налога.

Статья актуальна на

12.01.2023

Добавить в «Нужное»

Накладные расходы: понятие, состав и распределение

Как правило, все затраты на производство продукции (работ, услуг) можно разделить на прямые и косвенные (или накладные).

Прямые затраты – это те затраты, которые можно достоверно и непосредственно включить в затраты по конкретному виду продукции (работ, услуг), то есть отнести на конкретный объект учета. Прямые затраты формируют фактическую себестоимость, которая формируется на счете 20 «Основное производство».

Накладные расходы – это дополнительные расходы организации, которые прямо не связаны с производством какого-либо вида продукции (с оказанием какого-либо вида услуг, выполнением определенных работ). То есть это сопутствующие затраты, связанные с обеспечением, организацией и управлением производством. Они не могут быть отнесены непосредственно на определенный вид продукции (работ, услуг), поэтому они распределяются на себестоимость в соответствии с выбранной методикой.

Законодательное определение «накладных расходов»

В нормативных правовых актах по бухучету нет понятия «накладные расходы» как такового.

Термин «накладные расходы» упоминается в Приказе Минстроя от 04.08.2020 № 421/пр, утверждающего Методику определения сметной стоимости строительства, реконструкции, капитального ремонта, сноса объектов капитального строительства, работ по сохранению объектов культурного наследия (памятников истории и культуры) народов РФ на территории РФ. В этом документе указано, что накладные расходы – это общепроизводственные и общехозяйственные расходы.

Также упоминание о накладных расходах есть в Методических положениях по планированию, учету затрат на производство и реализацию продукции (работ, услуг) и калькулированию себестоимости продукции (работ и услуг) на предприятиях химического комплекса, утв. Приказом Минпромнауки от 04.01.2003 № 2.

То есть приведенное нами выше понятие «накладных расходов» не утверждено законодательно, а, скорее, следует из практики калькулирования себестоимости. Это термин управленческого учета, а не бухгалтерского.

Подробнее об управленческом учете вы можете прочитать в отдельной консультации.

Что входит в накладные расходы

Этот вопрос каждая организация решает самостоятельно исходя из того, какие именно расходы нельзя отнести непосредственно на себестоимость, поскольку они сопутствуют выпуску продукции (оказанию услуг, выполнению работ), но не связаны с ними непосредственно.

Как правило, в состав накладных расходов относят:

- заработную плату административно-управленческого персонала и общепроизводственного персонала, а также начисленные на заработную плату страховые взносы в ПФР, ФФОМС, на ВНиМ и взносы на травматизм;

- амортизацию основных средств, не участвующих непосредственно в процессе производства, расходы на содержание и ремонт таких основных средств;

- расходы на содержание общепроизводственных помещений;

- арендную плату по имуществу, не используемому непосредственно в процессе производства, к примеру, арендные платежи по офису или по общепроизводственным помещениям;

- расходы на интернет, телефонную связь;

- расходы на программное обеспечение, связанное с управлением организацией;

- общие расходы на рекламу;

- представительские расходы;

- командировочные расходы (если только командировка не связана с конкретным проектом);

- расходы на страхование имущества организации;

- расходы на юридическое обслуживание, бухгалтерское сопровождение, аудит, поиск персонала.

Распределение накладных расходов

Как мы уже сказали выше, накладные расходы нельзя отнести на конкретный вид продукции, работ, услуг. Именно поэтому их необходимо распределять на себестоимость ежемесячно (или по итогам иного периода), утвердив в учетной политике обоснованный метод распределения. Так, накладные расходы могут распределяться на себестоимость:

- пропорционально зарплате производственного персонала;

- пропорционально фактической стоимости сырья и материалов, используемых при производстве;

- пропорционально нормативной себестоимости продукции (работ, услуг);

- пропорционально выручке от продажи определенного вида продукции (работ, услуг);

- пропорционально объему продаж (в количественных показателях) и т.д.

Методика распределения должна быть обоснована, и логичнее всего привязать ее к тому показателю, который является превалирующим (определяющим) при выпуске продукции (работ, услуг). К примеру, если основная часть затрат при выполнении работ – зарплата работников, то распределение накладных расходов логичнее всего привязать именно к зарплате. Если же норма прибыли по видам продукции сильно разнится, то есть выручка от продажи зависит от вида продукции, то иногда логичнее распределять накладные расходы пропорционально полученной выручке. Так будут получены более объективные показатели прибыли от продаж по каждому конкретному виду продукции.

При калькуляции себестоимости рассчитывается процент накладных расходов или коэффициент распределения накладных расходов, с помощью которых происходит распределение расходов на конкретный вид продукции (работ, услуг).

Пример распределения накладных расходов

Предположим, организация выполняет 3 вида ремонтных работ. Основные затраты организации складываются из зарплаты работников, выполняющих работы. Поэтому организация приняла решение распределять накладные расходы пропорционально зарплате работников по видам работ.

Накладные расходы за месяц (аренда офиса, зарплата управленческого персонала, расходы на интернет) составили 350 000 руб.

Покажем методику распределения накладных расходов, привязанную к зарплате производственных работников.

| Показатель | Работы 1 | Работы 2 | Работы 3 |

|---|---|---|---|

| Зарплата производственных работников | 200 000 | 250 000 | 300 000 |

| Процент распределения накладных расходов на виды работ | 200 000 / (200 000 + 250 000 + 300 000) * 100 = 26,67% | 250 000 / (200 000 + 250 000 + 300 000) * 100 = 33,33% | 300 000 / (200 000 + 250 000 + 300 000) * 100 = 40% |

| Распределенные по видам работ накладные расходы | 350 000 * 26,67% = 93 345 | 350 000 * 33,33% = 116 655 | 350 000 * 40% = 140 000 |

Приведем еще один пример, в котором покажем методику распределения накладных расходов пропорционально нормативной себестоимости продукции.

Предположим, организация выпускает 3 вида продукции, определена нормативная себестоимость каждого вида продукции.

Накладные расходы за месяц составили 300 000 руб.

| Показатель | Продукция 1 | Продукция 2 | Продукция 3 |

|---|---|---|---|

| Нормативная себестоимость единицы вида продукции | 10 000 | 12 000 | 15 000 |

| Количество выпущенных за месяц единиц вида продукции | 12 | 14 | 16 |

| Нормативная себестоимость по видам продукции | 120 000 | 168 000 | 240 000 |

| Коэффициент распределения накладных расходов по видам продукции | 120 000 / (120 000 + 168 000 + 240 000) = 0,23 | 168 000 / (120 000 + 168 000 + 240 000) = 0,32 | 240 000 / (120 000 + 168 000 + 240 000) = 0,45 |

| Распределенные по видам продукции накладные расходы | 300 000 * 0,23 = 69 000 | 300 000 * 0,32 = 96 000 | 300 000 * 0,45 = 135 000 |

Нормирование накладных расходов

В отдельных случаях при составлении сметы по планируемому выпуску продукции (работ, услуг) имеет смысл заложить в смету планируемую долю или норму накладных расходов. Это поможет следить за тем, чтобы фактическая сумма накладных расходов не превышала планируемую и организация не уходила в убыток по конкретному виду продукции (работ, услуг).

В частности, нормирование накладных расходов предусмотрено в строительстве (подп. «д» п. 18 Методики, утв. Приказом Минстроя от 04.08.2020 № 421/пр) и в химической промышленности (п. 4.49 Методических положений, утв. Приказом Минпромнауки от 04.01.2003 № 2).

Списание накладных расходов без распределения

Если организация не преследует цель достоверно определить себестоимость выпуска конкретного вида продукции (работ, услуг) и, как следствие, точную прибыль по каждому виду продукции (работ, услуг), то допустима методика расчета так называемой сокращенной себестоимости. В этом случае в себестоимость включаются только прямые расходы, непосредственно связанные с конкретным продуктом (например, материальные затраты и затраты на оплату труда). А все накопленные накладные расходы скопом, без распределения, по итогам месяца (или иного периода, выбранного самой организацией) списываются в дебет счета 90. То есть себестоимость конкретной продукции (работ, услуг) по сути искажается. Тем самым, организация видит прибыль от своей деятельности в целом, но не видит прибыльность каждого конкретного вида продукции (работ, услуг).

Отметим, что чаще всего без распределения по видам продукции (работ, услуг) списываются в расходы текущего периода общехозяйственные расходы, учитываемые на счете 26. В большинстве случаев их не включают в себестоимость (п. 18 ФСБУ 5/2019), это просто нецелесообразно. Такой метод учета накладных (косвенных) расходов носит название директ-костинг.

На каких счетах бухучета учитываются накладные расходы

Поскольку накладные расходы это, как правило, общепроизводственные и общехозяйственные расходы, то учитываются они на одноименных счетах – 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы».

По мере осуществления затрат они собираются по дебету счета 25 и 26, а затем распределяются с этих счетов на счет 20 или сразу 90 «Продажи» в соответствии с выбранной организацией методикой.

Наиболее распространенная практика – это списание накопленных накладных расходов в конце месяца:

- со счета 25 — на счет 20 путем распределения на конкретный вид продукции (работ, услуг);

- со счета 26 – полностью на счет 90.

| Содержание операции | Дебет счета | Кредит счета |

|---|---|---|

| Учтены общепроизводственные затраты | 25 | 10, 60, 70, 69, 76 и т.д. |

| Учтены общехозяйственные затраты | 26 | 10, 60, 70, 69, 76 и т.д. |

| Общепроизводственные расходы списаны на себестоимость продукции | 20 | 25 |

| Списаны общехозяйственные расходы | 90 | 26 |

Накладные расходы в налоговом учете

Налоговый кодекс не содержит понятия «накладные расходы». В то же время таковыми по сути можно считать косвенные расходы, о которых говорится в ст. 318 «Порядок определения суммы расходов на производство и реализацию» НК РФ.

Косвенные расходы для целей налогообложения прибыли – это те расходы, которые нельзя отнести к прямым и внереализационным расходам. К прямым расходам относятся (п. 1 ст. 318 НК РФ):

- материальные затраты на сырье и материалы, непосредственно используемые в производстве, а также на комплектующие изделия и полуфабрикаты;

- расходы на оплату труда персонала, участвующего в процессе производства, а также страховые взносы с сумм оплаты труда;

- амортизация основных средств, используемых в производстве.

Полный список прямых расходов каждая организация определяет самостоятельно и закрепляет в учетной политике для целей налогообложения. Список внереализационных расходов приведен в ст. 265 НК РФ.

Все накопленные за отчетный (налоговый) период косвенные расходы списываются в полном объеме на расходы текущего периода, то есть сразу уменьшают доходы без какого-либо распределения на выпущенную или проданную продукцию (п. 2 ст. 318 НК РФ).

Сформировать учетную политику на 2022 г. вы можете с помощью конструктора у нас на сайте.