Компания инвестировала средства в новое оборудование стоимостью 26000 тыс.р. Предполагается, что ликвидационная стоимость равна 1000 тыс.р. Это оборудование попадает в пятилетнюю группу классификации имущества по срокам возмещения его стоимости. Компания планирует произвести на этом оборудовании в 1-ом году — 10000 ед. продукции, во 2-ом году — 5000 ед., в 3-ом году — 3000 ед., в 4-ом году — 2000 ед., в 5-ом году — 1000 ед. продукции.

Рассчитайте амортизационные отчисления известными вам способами.

1) линейный (равномерный) способ.

А = (С – L) / n,

где А – годовая амортизация;

С – первоначальная стоимость оборудования;

L – ликвидационная стоимость оборудования;

n – срок полезного использования оборудования.

А1-5 = (26000 — 1000) / 5 = 5000 тыс. р

Результаты сведем в таблицу 1.

Таблица 1

Годы Амортизация, тыс.р Накопленная сумма,

тыс.р Остаточная стоимость, тыс.р

1 5000 5000 21000

2 5000 10000 16000

3 5000 15000 11000

4 5000 20000 6000

5 5000 25000 1000

2) метод уменьшаемого остатка. В первый год амортизация рассчитывается исходя из удвоенной линейной нормы от первоначальной стоимости оборудования, в последующие годы по удвоенной линейной норме от остаточной стоимости. Вся оставшаяся сумма стоимости списывается в последний год.

А1 = 26000 х 0.4 = 10400 тыс

. р

А2 = (26000 – 10400) х 0.4 = 6240 тыс. р

А3 = (15600 – 6240) х 0.4 = 3744 тыс. р

А4 = (9360 – 3744) х 0.4 = 2246 тыс. р

А5 = 5616 – 2246 – 1000 = 2370 тыс. р

Результаты сведем в таблицу 2.

Таблица 2

Годы Амортизация, тыс.р Накопленная сумма,

тыс.р Остаточная стоимость, тыс.р

1 10400 10400 15600

2 6240 16640 9360

3 3744 20384 5616

4 2246 22630 3370

5 2370 25000 1000

3) метод списания стоимости по сумме чисел лет срока полезного использования.

Аt =(n- (t-1) / Σt) х (С-L),

А1 = (5- (1-1)) / 1+2+3+4+5) х (26000-1000) = 8333 тыс. р

А2 = (5- (2-1)) / 1+2+3+4+5) х х (26000-1000) = 6667 тыс. р

А3 = (5- (3-1)) / 1+2+3+4+5) х х (26000-1000) = 5000 тыс. р

А4 = (5- (4-1)) / 1+2+3+4+5) х х (26000-1000) = 3333 тыс

Методы амортизации

задача

Условие.

Компания инвестировала средства в новое оборудование 26000руб. Предполагается, что ликвидационная стоимость стоимостью равна 1000 руб. это оборудование попадает в 5-летнюю группу классификации имущества по срокам возмещения его стоимости. К тому же компания планирует произвести на этом оборудовании в 1-м году 10000 ед. продукции, во 2-м году – 5000, в 3-м году – 3000, в 4-м – 2000 и в 5-м – 1000 ед. продукции.

|

Рассчитайте |

амортизационные |

отчисления |

|

известными |

вам |

способами. |

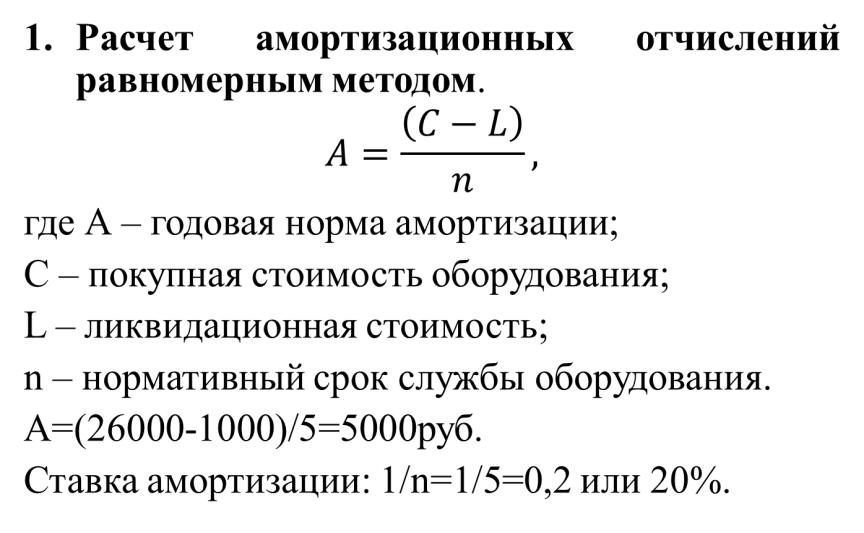

Решение

1• . Расчет амортизационных отчислений равномерным методом.

где А – годовая норма амортизации; С – покупная стоимость оборудования; L – ликвидационная стоимость;

n – нормативный срок службы оборудования. А=(26000-1000)/5=5000руб.

Ставка амортизации: 1/n=1/5=0,2 или 20%.

Составим таблицу списания в течение 5 лет:

|

Годы |

Амортизация, |

Накопленная |

Остаточная |

|

руб. |

сумма, руб. |

стоимость, |

|

|

руб. |

|||

|

1 |

5000 |

5000 |

21000 |

|

2 |

5000 |

10000 |

16000 |

|

3 |

5000 |

15000 |

11000 |

|

4 |

5000 |

20000 |

6000 |

|

5 |

5000 |

25000 |

1000 |

2. Расчет амортизационных отчислений методом «двойной остаточный».

•

где r- ставка равномерного метода, которая равна 1/n;

Сt-1 – остаточная стоимость имущества.

А1=0,4×26000=10400 (накопленная сумма амортизации.

26000-10400=15600 (остаточная стоимость). А2 = 0,4×15600=6240.

15600-6240=9360.

Составляем таблицу

|

Годы |

Амортизация, |

Накопленная |

Остаточная |

|

руб. |

сумма, руб. |

сумма, руб. |

|

|

1 |

10400 |

10400 |

15600 |

|

2 |

6240 |

16640 |

9360 |

|

3 |

3744 |

20384 |

5616 |

|

4 |

2246 |

22630 |

3370 |

|

5 |

2370 |

25000 |

1000 |

3. Расчет амортизационных отчислений методом «сумма лет».

•

Где Аt – сумма амортизации в год t;

С – первоначальная стоимость имущества; L – ликвидационная стоимость;

n – полезный срок службы. (26000-1000)/(1+2+3+4+5)=1667. А1=[5-(1-1)]×1667=5×1667=8333 — накопленная стоимость. 26000-8333=17667 – остаточная стоимость. А2=[5-(2-1)]×1667=6667.

8333+6667=15000 – накопленная стоимость. 17667-6667=11000 – остаточная стоимость.

|

Составляем таблицу |

|||

|

Годы |

Амортизация, |

Накопленная |

Остаточная |

|

руб. |

сумма, руб. |

сумма, руб. |

|

|

1 |

8333 |

8333 |

17667 |

|

2 |

6667 |

15000 |

11000 |

|

3 |

5000 |

20000 |

6000 |

|

4 |

3333 |

23333 |

2667 |

|

5 |

1667 |

25000 |

1000 |

4. Метод единицы выпуска продукции (метод машино-часов).

Вычисляем• норму амортизации единицы продукции:

r = (стоимость приобретения – ликвидационная стоимость)/общее количество единиц продукции = (26000-1000)/ (10000+5000+3000+2000+1000)=25000/21000=1,19руб./ шт.

Ежегодные амортизационные отчисления: (количество единиц продукции в период t).

Составляем таблицу.

|

Годы |

Единицы |

Амортизационные |

Накопленная |

Остаточная |

|

продукции, |

отчисления |

сумма |

стоимость |

|

|

шт. |

||||

|

1 |

10000 |

11904,76 |

11904,76 |

14095,24 |

|

2 |

5000 |

5952,38 |

17857,14 |

8142,86 |

|

3 |

3000 |

3571,43 |

21428,57 |

4571,43 |

|

4 |

2000 |

2380,95 |

23809,52 |

2190,48 |

|

5 |

1000 |

1190,48 |

25000 |

1000 |

Соседние файлы в предмете Финансовый менеджмент

- #

- #

- #

- #

- #

- #

- #

Закажите у меня новую работу, просто написав мне в чат!

Компания инвестировала средства в новое оборудование стоимостью 26 000 тыс. руб. Предполагается, что ликвидационная стоимость равна 1000 тыс. руб. Это оборудование попадает в пятилетнюю группу классификации имущества по срокам возмещения его стоимости. К тому же компания планирует произвести на этом оборудовании: в 1-ом году — 9 000 единиц продукции, во 2-ом году – 5 000, в 3-ем году — 3 000, в 4-ом – 2 000, в 5-ом — 1 000. Рассчитайте амортизационные отчисления известными вам способами (линейный метод и метод от объема производства).

Амортизируемая стоимость определяется по формуле первоначальная стоимость – ликвидационная стоимость Рассчитаем амортизацию. 1. Линейный метод Годовая сумма амортизации: На – норма амортизации Годовая сумма амортизации:

Компания инвестировала средства в новое оборудование стоимостью 26000 тыс р.doc

Зарегистрируйся в два клика и получи неограниченный доступ к материалам, а также

промокод

на новый заказ в Автор24. Это бесплатно.

Условие

Компания инвестировала средства в новое оборудование стоимостью 26000 тыс.р. Предполагается, что ликвидационная стоимость равна 1000 тыс.р. Это оборудование попадает в пятилетнюю группу классификации имущества по срокам возмещения его стоимости. Компания планирует произвести на этом оборудовании в 1-ом году — 10000 ед. продукции, во 2-ом году — 5000 ед., в 3-ом году — 3000 ед., в 4-ом году — 2000 ед., в 5-ом году — 1000 ед. продукции.

Рассчитайте амортизационные отчисления известными вам способами.

Решение

1) линейный (равномерный) способ.

А = (С – L) / n,

где А – годовая амортизация;

С – первоначальная стоимость оборудования;

L – ликвидационная стоимость оборудования;

n – срок полезного использования оборудования.

А1-5 = (26000 — 1000) / 5 = 5000 тыс. р

Результаты сведем в таблицу 1.

Таблица 1

Годы Амортизация, тыс.р Накопленная сумма,

тыс.р Остаточная стоимость, тыс.р

1 5000 5000 21000

2 5000 10000 16000

3 5000 15000 11000

4 5000 20000 6000

5 5000 25000 1000

2) метод уменьшаемого остатка. В первый год амортизация рассчитывается исходя из удвоенной линейной нормы от первоначальной стоимости оборудования, в последующие годы по удвоенной линейной норме от остаточной стоимости. Вся оставшаяся сумма стоимости списывается в последний год.

А1 = 26000 х 0.4 = 10400 тыс

. р

А2 = (26000 – 10400) х 0.4 = 6240 тыс. р

А3 = (15600 – 6240) х 0.4 = 3744 тыс. р

А4 = (9360 – 3744) х 0.4 = 2246 тыс. р

А5 = 5616 – 2246 – 1000 = 2370 тыс. р

Результаты сведем в таблицу 2.

Таблица 2

Годы Амортизация, тыс.р Накопленная сумма,

тыс.р Остаточная стоимость, тыс.р

1 10400 10400 15600

2 6240 16640 9360

3 3744 20384 5616

4 2246 22630 3370

5 2370 25000 1000

3) метод списания стоимости по сумме чисел лет срока полезного использования.

Аt =(n- (t-1) / Σt) х (С-L),

А1 = (5- (1-1)) / 1+2+3+4+5) х (26000-1000) = 8333 тыс. р

А2 = (5- (2-1)) / 1+2+3+4+5) х х (26000-1000) = 6667 тыс. р

А3 = (5- (3-1)) / 1+2+3+4+5) х х (26000-1000) = 5000 тыс. р

А4 = (5- (4-1)) / 1+2+3+4+5) х х (26000-1000) = 3333 тыс

50% решения задач недоступно для прочтения

Закажи написание решения задач по выбранной теме всего за пару кликов. Персональная работа в кратчайшее

время!

![Решение задач к госам по финансовому менеджменту 2012 год [01.03.12]](https://studrb.ru/files/works_screen/1/14/32.png)

Тема: Решение задач к госам по финансовому менеджменту 2012 год

Раздел: Бесплатные материалы для государственных экзаменов

Тип: Задача | Размер: 33.94K | Скачано: 658 | Добавлен 01.03.12 в 13:49 | Рейтинг: +2 | Еще Задачи

1. ЗАДАЧА.

Определить объем производства и продаж, если имеются следующие данные: постоянные затраты предприятия FC = 450 тыс. руб. в год; переменные затраты VC = 50 руб. на единицу продукции. Цена единицы продукции – 200 руб.

Определить объем производства и продаж, при котором прибыль составит- 300 тыс. руб. Какая будет прибыль предприятия, если объем продаж снизится на 15 %.

Решение:

Vштрих=4250шт(5000-5000*15%)

П=187500 (850000-212950)

Дельта П=112500 или 37,5%

ЭПР=МД(маржин.доход)/П

ЭПР=В-пер.З/П=(5000*200-5000*50)/300=2,5

Дельта П=2,5*15=37,5%

2. ЗАДАЧА.

Располагая ниже приведенными данными, определите плановую потребность предприятия в оборотном капитале:

|

Показатели |

Значение показателей |

|

Объем продаж, млн. руб. |

200 |

|

Оборотный капитал в среднем за год, млн. руб. |

40 |

|

Коэффициент оборачиваемости оборотного капитала |

5 |

|

Продолжительность оборота оборотного капитала |

72 |

По плану объем продаж вырастет на 8 %, а продолжительность оборота оборотного капитала составит 70 дней.

Решение:

1. Находим планируемый объем выручки:

Впл.=Вб.*kр=200*1,08=216 млн. руб.

2. Коб.пл. = Дни / Прод.об.пл. = 360 / 70 = 5,14 оборота,

5,14=216/величина оборот.средств

Обор.ср-ва=42,2 млн.руб

Несмотря на небольшой рост оборачиваемости потребность в оборот.капитале увеличится на 2 млн.руб.

3 ЗАДАЧА.

Сравнить устойчивость двух проектов по производству одного товара Т.

Рыночная цена товара Т составляет 40 д.е. (P)

|

Виды затрат |

Проект 1 |

Проект 2 |

|

Постоянные затраты (TFC) |

12250 |

13300 |

|

2250 |

2800 |

|

3000 |

3500 |

|

5000 |

5000 |

|

2000 |

2000 |

|

Переменные затраты на ед. продукции (AVC) |

27 |

25 |

|

9 |

8 |

|

7 |

5 |

|

8 |

9 |

|

3 |

3 |

Решение:

Точка безубыточности (когда П=0)шт.=Позт.З/Цена-уд.перем.З

ТБ 1 прект=942, 2 проект=886

По 2 проекту эффективнее, устойчивее, т.к. точка бузубыт. достигается быстрее.

4. ЗАДАЧА.

Первоначальные инвестиции в новое оборудование I0 =2300 тыс. руб.

Ожидаемый чистый денежный поток NCF = 700 тыс. руб.

Срок cлужбы оборудования — 5 лет. Норма дисконта 10%.

Оправданы ли затраты на приобретение нового оборудования?

Решение:

Год Ден.поток Дисконт.множит. Дисконт.ден.поток Возмещ.инвестиц.

-2300 1/1,1^0=1 -2300 -2300

700 0,909 636,3 -2300+636,3=-1663,7

700 0,826 578,2 -1085,5

700 0,751 525,7 -559,8

700 0,683 478,1 -81,7

700 0,621 434,7 353

ИД=636,3+578,2+525,7+478,1+434,7/2300=1,15-прирост капитала относительно затрат

РV(наст.ст-ть проекта)=сумм(СF/(1+Р)^k)=2300

FV(буд.ст-ть)=сумм(СF*(1+R)^n-k)=700*(1.1^0+1.1^1+..+1.1^4)=4273,57

МIRR(модиф.норма доходности)=(корень n-степени FV/PV)-1=корень 5-степени (4273,57/2300)-1=13,2%

Оправдан, т.к. разница между модиф.нормай доход. И внутр.нормы доход.положит.

5. ЗАДАЧА.

В соответствии с договором поставки оборудования покупатель должен заплатить за него поставщику 800 тыс. руб. По условиям договора покупатель сначала выплачивает 30% стоимости оборудования, а оставшуюся сумму он должен погашать в течение 2 лет ежеквартальными платежами. Рассчитать величину платежей при ставке дисконтирования 12%.

Решение:

сумма долга=800000*70%=560000 платежей всего=8 раз

сумма уплаты=сумма долга *е(=2.7)^r*n=711900/8=88987,5 кажд.квартал

6. ЗАДАЧА.

Организация выпустила облигационный заём сроком на 5 лет в размере 50 млн. руб. Определить размер погасительного фонда, формируемого ежегодными платежами. Банк открыл депозит под 10% годовых.

Решение:

FV=сумма СF*(1+r)^n-k=50млн*(1,1^4+1.1^3+..+1.1^0)=305255000

7. ЗАДАЧА.

Фирма производит единственный продукт и планирует его выпуск 100000 ед. в следующем квартале.

Оценка издержек за квартал (д.е.):

- Труд основных рабочих700 000

- Основные материалы300 000

- Переменные накладные расходы200 000

- Постоянные накладные расходы500 000

Итого 1700000

Фирма получила заказы на 80000 изделий по цене 20 д.е. за единицу продукции. Заказчик согласен закупить оставшиеся 20000 изделий по цене реализации 10 д.е. за единицу продукции. Следует ли фирме принимать заказ?

Решение:

|

80000 шт |

80000+20000шт |

|

1.Выручка 80000*20=1600000 |

80000*20+20000*10=1800000 |

|

2. Пост.затраты=500000 |

500000 |

|

3. Перемен.З=12*80000=960000 |

1200000 |

|

4.Маржин.Доход=В-Пер.З=640000 |

600000 |

|

5.Прибыль=В-Пер.З-Пост.З=140000 |

100000 |

|

6.Рентаб.продаж=Приб./Выр.=8,75% |

5,6% |

|

7. Норма марж.дох.=Марж.Д/Выручка=0,4 |

0,33 |

|

8.Точка безубыточности=Пост.З/норма марж.дох.=1250000 |

1515152 |

|

9.Запас финн.прочн.=Выр.-Т.безубыт./выручка=21,9% |

15,8% |

Есть гарантированные заказы, а разрыв небольшой, значит, следует.

8. ЗАДАЧА.

Используя формулу Дюпона, дать факторный анализ рентабельности собственного капитала при следующих данных:

|

Показатели, тыс. руб. |

1 год |

2 год |

|

|

Выручка, тыс. руб. |

2000 |

2300 |

|

|

Активы, тыс. руб. |

3000 |

3200 |

|

|

Чистая прибыль, тыс. руб. |

500 |

600 |

|

|

Собственный капитал, тыс. руб. |

2500 |

2500 |

|

Рентаб.продаж=П/В,% 25 26,1

Коэф.оборач.активов=В/А 0,67 0,72

Уровень финансирования=А/СК 1,21,28

Рентаб.собств.капитала,%=П/Собств.ср-ва 20 24

Небольшой рост эффективности использования собств.средств произошел из-за роста факторов:коэф.оборачив и т.д.

9. ЗАДАЧА.

Вкладчик разместил на 4 года в банке 40 тыс. руб. Начисляются сложные проценты: в первом году – по ставке 8 %, во втором 7 %, в третьем – 9 %, в четвертом – 7%. Определить будущую стоимость вклада к концу четвертого года.

Решение:

1 год=40000+8%=43200

2=43200+7%=46224

3=46224+9%=50384

4=50384+7%=53911

Чист.доход составит 13911

Простые %-% к первонач.суммы долга

Сложные-от получ.суммы

Простые %

7%-2800

8%-3200

9%-3600

1 год=40000+3200=43200

2=43200+2800=46000

3=46000+3600=49600

4=49600+2800=52400

10. ЗАДАЧА.

Безрисковая ставка 8%, стандартное отклонение доходности рыночного портфеля 13%, стандартное отклонение доходности портфеля инвестора 26%, ожидаемая доходность рыночного портфеля 17%.

Определить ожидаемую доходность портфеля инвестора.

Доходность=БС+((ожидаемая доход.-БС)/стандарт.отклонение)*станд.отклон.дох.портф.инв

8+(17-8/13)*26=26%

11. ЗАДАЧА.

Определить текущую стоимость долга, если Вам должны вернуть 100 тыс. руб. через 2 года, но должник готов сегодня погасить долг из расчета 12% годовых.

Решение:

Чтобы определить текущую стоимость долга, воспользуемся операций дисконтирования:

где PV – текущая стоимость долга;

FV – будущая стоимость долга;

r – норма дисконта (доходности);

n – количество лет.

12. ЗАДАЧА.

Какую сумму выплатит компания собственникам по методике остаточного дивиденда, если структура капитала организации имеет следующий вид:

— собственный капитал – 63%;

— заемный капитал – 37%;

ожидаемая чистая прибыль 1800 тыс. руб., планируемая величина инвестиций составит 900 тыс. руб.

Решение:

В условии задачи дана структура капитала компании. Предположим, что эта структура не должна меняться, значит, планируемые инвестиции будут финансироваться из двух источников: собственного и заемного капитала.

Найдем величину инвестиций, финансируемую соответственно за счет собственного и заемного капитала.

За счет собственного капитала = 900 тыс. руб. * 0,63 = 567 тыс. руб.

За счет заемного капитала = 900 тыс. руб. * 0,37 = 333 тыс. руб.

Источником собственного капитала в задаче является чистая прибыль, следовательно 567 тыс. руб. должны быть инвестированы. Оставшаяся часть чистой прибыли будет направлена на выплату дивиденда и она составит:

Див.=1800 тыс. руб. – 567 тыс. руб. = 1233 тыс. руб.

У Кузнецовой 1800-900=900, т.к. планируемая величина инвестиций 900 (политика оставш.дивиденда-выплата происходит из оставш.средств после финансирования)

13. ЗАДАЧА.

Затраты на валовую продукцию в IV квартале составили 1000 тыс. руб. Длительность производственного цикла 10 дней. Доля первоначальных затрат 70%, последующих – 30%.

Определить норматив по незавершенному производству.

Решение:

Определим коэф.нарастания затрат: Кнз=(НЗ+0,5Кз)/(НЗ+Кз)=(700+0,5*300)/1000=0,85

Норматив по незаверш.пр-ву: НЗП=З/Д*Т*Кнз=1000/90*10*0,85=94,44 т.р.

Д-дни, Т-длит.произв.цикла

14. ЗАДАЧА.

Определите сумму амортизационных отчислений линейным методом и методом двойного уменьшающегося остатка, если стоимость оборудования – 800 тыс. руб., а нормативный срок его службы – 6 лет.

Решение:

1) Линейный метод

ежегодная сумма амортизационных отчислений составит

800/6=133,33 (тыс. руб.)

2) Метод двойного уменьшающегося остатка

Норма амортизации (100%/6=16,67%) увеличивается на коэффициент ускорения – 2. Следовательно, норма амортизации уже равна 16,67%*2=33,34%. .Амортизационные отчисления составят:

1 год 800000*33,34%=266720 (руб.)

2 год (800000-266720)*33,34%= 177795 (руб.)

3 год (800000-266720-177795)*33,34%= 118519 (руб.)

4 год (800000-266720-177795-118519)*33,34% = 79004 (руб.)

5 год (800000-266720-177795-118519-79004)*33,34%=52664 (руб.)

Итого амортизационные отчисления за 5 лет составили 694702 (руб.)

Амортизация за 6 год = 800000 – 694702 = 105298 (руб.)

Остат.ст-ть будет списана в 7-м году=105298-35106=70192руб.

По сумме чисел лет

Норма=6/21=6/1+2+3+4+5+6

ОС на начало норма сумма аморт.

800 28,6 228,8

571,2 23,8 190,4

380,8 19 152

228,8 14,3 114,4

114,4 2,5 76

38,4 4,8 38,4

15. ЗАДАЧА.

Для погашения пакета облигаций, выпущенных ОАО на 5 лет, создаётся выкупной фонд. Ежегодные отчисления в него составляют 100 тыс. руб., на них начисляются проценты по ставке 12%. Определите итоговую наращенную сумму денежных средств при условии, что проценты начисляются 1 раз в год.

Решение:

FV=F*(1+(1+i)+(1+i)2+(1+i)3+(1+i)4), где

F — ежегодные отчисления;

i – ставка %

FV = 100000*(1+1,12+1,25+1,4+1,57) = 635285 руб.

16. ЗАДАЧА.

Среднерыночная доходность акции составляет 17 %, безрисковая ставка – 12 %. По акции А доходность составляет 20 %, а -коэффициент 1,2. При таких условиях акция А переоценена или недооценена?

Решение:

где RA – доходность акции;

RF – безрисковая ставка;

RM – среднерыночная доходность;

— коэффициент степени риска.

RA = 0,12+(0,17-0,12)*1,2 = 0,18 = 18% — акция переоценена.

17. ЗАДАЧА.

Определить точку безубыточности по каждому изделию и по фирме в целом на основе запланированной номенклатуры реализуемых изделий.

Постоянные затраты за период составили 30000 д.е.

Компания производит и продаёт два изделия Х и У.

Показатели Изделие Х Изделие У Всего

Объём реализации, ед. 7000 3000

Цена реализации 15 10

Выручка 105000 30000 135000

Доля в общ.выручки,% 77,8 22,2 100%

Переменные издержки 10 7

Общ.вел-на пер.З 70000 21000 91000

Марж.доход(в-перЗ) 3500 9000 44000

Пост.З(пропрц.доле в выручке) 23340 6660 300000

Точка безубыт.шт=ПостЗ/Цена-уд.пер.З 4668 2220

Точка безубыт.,руб.=Т.безубыт.+цена 70020 22200

Точка безубыт.в целом по предпр. 30000/0,33=90909

=Пост.З/норма марж.Д(марж.доход/выручка)

18. ЗАДАЧА.

Купонная 3-летняя облигация А по курсу 90,0. Необходимо определить сумму, которую заплатит инвестор за 30 дней до погашения купона. Номинал облигации – 1000 руб. купонный доход составляет 150 руб. Длительность периода между выплатами купонного дохода – 90 дней.

Решение:

Доходность(%)=(150+((1000-900)/(30/90))/(1000+900)/2)=47,4%

Доходность составит 1474 руб., а не 10000 как дано. Если облигацию погашать раньше, то надо выплатить не ее номинал 1000, а 1474 руб.

19. ЗАДАЧА.

Прибыль предприятия до вычета процентов и налогов составила 4 млн. руб., сумма процентов за кредит 1,5 млн. руб., ставка налогов на прибыль 20 %. Оценить эффективность заемной политики организации на основе следующих данных баланса:

|

Актив, млн. руб. |

Пассив, млн руб. |

||

|

Здания и сооружения |

7 |

Собственный капитал |

8 |

|

Машины |

2 |

Заемный капитал, в т.ч.: Краткосрочный Долгосрочный |

6 |

|

Товарные запасы |

3 |

||

|

Дебиторская задолженность |

1 |

5 |

|

|

Денежные средства |

1 |

1 |

|

|

Итого |

14 |

Итого |

14 |

Решение:

Финансовый леверидж=(1-НП)*(ЗК/СК)*(РК-Цзк)=(1-0,2)*(6/8)*(28,6-25)=2,16

РК(рентаб.капитала)=4/14=28,6%

Цзс(цена заем.ср-в)=1,5/6=25%

Политика эффективна, т.к. эффективность составит примерно 20%. Положит., но не достаточно.

20. ЗАДАЧА.

Предприятие инвестирует 3 млн. руб. в новое оборудование. Ожидаемые поступления чистого денежного потокa NCF (FCF) = 1 млн. руб. Срок службы 6 лет. Ставка дисконтирования 10 %. Является ли данный проект приемлемым?

Решение:

2 вариант

1. Определяем чистую текущую стоимость:

2. Рассчитываем индекс доходности:

Индекс доходности=(0,909+0,826+0,751+0,683+0,621+0,564)/3=1,45

Прирост капитала относит. Затрат 45% от реализ. проекта, проект имеет достат.прибыль. Т.к. NPV>0 и PI>1, следовательно, проект экономически эффективен и приемлем.

Модиф.норма доходности МIRR=корень((буд.ст-ть проекта (FV)/наст.ст-ть проекта(PV))-1)

РV=сумма((СF(-))/(1+r^k))=3

FV= сумма((СF(+))/(1+r^n-k))=1*(1,1^5+1,1^4…+1,1^0)=7,72

МIRR=корень 6-й степени (7,72/3)-1=1,06

21. ЗАДАЧА.

Определить размер ежегодного платежа по ипотечному кредиту, который выдан в размере 10 млн. руб. на 5 лет под 16% годовых.

Решение:

Сумма уплаты = сумма долга*е(2.7)^0.16*5=10млн*2,7^0.8=22255409/5лет=4551081.8

22. ЗАДАЧА.

Определить оптимальный остаток денежных средств по модели Баумоля, если планируемый объем денежного оборота составил 20 млн. руб., расходы по обслуживанию одной операции пополнения денежных средств 50 руб., уровень потерь альтернативных доходов при хранении денежных средств 5 %.

Решение:

Согласно модели Баумоля, оптимальный остаток денежных средств на расчетном счете предприятия:

ДС=корень (2*20000000*50)/0,05)=200000 руб.

23. ЗАДАЧА.

Стоимость оборудования – 1500 тыс. руб., нормативный срок службы – 5 лет.

Рассчитать сумму амортизационных отчислений линейным методом и методом двойного уменьшающегося остатка.

Решение:

1) Линейный метод

ежегодная сумма амортизационных отчислений составит = 1500/5=300 (тыс. руб.)

2) Метод двойного уменьшающегося остатка

Норма амортизации (100%/5=20%) увеличивается на коэффициент ускорения – 2. Следовательно, норма амортизации уже равна 20%*2=40%. .Амортизационные отчисления составят:

1 год 1500 000*40%=600 000 (руб.)

2 год (1500-600)*40%= 360 ( тыс. руб.)

3 год (900-360)*40%= 216 ( тыс. руб.)

4 год (540-216)*40% = 129,6 ( тыс. руб.)

Итого амортизационные отчисления за 4 года составили 1305,6 ( тыс. руб.)

Амортизация за 5 год = 1500 – 1305,6 = 194,4 (тыс. руб.)

Остат.стоимость 116,64

3. метод уменьш.остатка

ОС начало норма,% сумма амортиз.

1500 33,3 495

1005 4/15=0,27 405

600 3/15=0,2 300

300 2/15=0,13 195

105 1/15=0,07 105

24 ЗАДАЧА

Рыночная цена обыкновенных акций предприятия составляет 1000 руб. Ожидается, что их рыночная цена за 2 года вырастет до 1200 руб. Предполагается, что на каждую акцию в конце следующих 2 лет будет выплачено по 100 руб. дивидендов. Определите текущую (внутреннюю) стоимость акции и её доходность; оцените привлекательность акции как формы вложения денежных средств, если требуемая доходность составляет 12%.

Решение:

V=1000/1,12^2=797,19 (дисконтирование)

Д=(2*100+(1200-1000))/1000=40%

Доходность высокая, выше, чем по условию 12%

25. ЗАДАЧА.

Определите коэффициенты ликвидности и финансовой устойчивости предприятия, располагая следующими данными:

|

Актив, млн. руб. |

Пассив, млн. руб. |

||

|

Основные средства |

10 |

Собственный капитал |

9 |

|

Товарные запасы |

2 |

Заемный капитал, в т.ч. |

7 |

|

Дебиторская задолженность |

3 |

Долгосрочный |

4 |

|

Денежные средства |

1 |

Краткосрочный |

3 |

|

Итого |

16 |

Итого |

16 |

Решение:

Абс.ликвид.=1/3=0,333

Быстрая ликвид.=(1+3)/3=1,333

Текущ.ликвид.=(1+3+2)/3=2

СК=9/16=56,25%, след-но, заемный 43,75%, СК>ЗК ,след-но, пр-тие финн.независимо, но порог независ.шаткий, т.к. СК и ЗК мало отличается

26. ЗАДАЧА.

Годовая потребность в материале равна 26000 ед. Уровень затрат по хранению 25% от стоимости ед. запасов. Цена ед. запаса – 5 руб. Затраты на восполнение заказа – 100 руб. Определите оптимальную партию заказа, интервал поставки, стоимость заказа.

Решение:

EOQ=корень((2*100*26000)/0,25)=4560 шт.

26000/4560=6 раз

360/6=60 дней

Каждые 60 дней фирма должна закупать материалы

1 шт-5

3=5*26000+100*6+(5*26000*25%)=163100

В год на запасы 163100

27. ЗАДАЧА.

Определите средневзвешенную стоимость капитала, если организация планирует сохранить действующую структуру капитала в следующем соотношении:

— обыкновенные акции – 40%

— привилегированные акции – 10%;

— нераспределённая прибыль – 20%

— кредит — 30%

Доходность привилегированных акций составляет 15%, размер дивиденда по обыкновенным акциям – 150 руб., цена обыкновенной акции 1000 руб., ожидается рост дивидендов по обыкновенным акциям на 5% в год. Кредит организации может привлечь под 20% годовых, ставка налога на прибыль 20%.

Решение:

Доля, коэф-ты Цена,% Расчет

обыкновенные акции 0,4 20 0,4*20=8

привилегированные акции 0,1 10 1

нераспределённая прибыль 0,2 20 4

кредит 0,3 20 6

если доходность 15% 19%

Ожидается рост дивидендов по обыкн.акциям на 5%(15%+5=20%-цена обыкн.акций)

Сверх предприятие платит 19% за использование

28. ЗАДАЧА.

На основе следующих данных определить точку безубыточн6ости, запас финансовой прочности и эффект операционного левериджа:

|

Показатели |

Тыс. руб. |

|

Объем продаж |

3000 |

|

Постоянные затраты |

1500 |

|

Переменные затраты |

1000 |

|

Прибыль |

500 |

Решение:

- Точка безубыт.=Пост.З/норма марж.Д=1500/0,67=2239

Норма марж.Д=Марж.Д/Выручка=2000/3000=0,67

- Запас финн.прочности=(3000-2239)/3000=25%

- Эффект произв.рычага=(3000-1000)/500=4

Предприятие имеет достат. Запас финн.прочности. Цену можно снизить на 25% при завоевании новых рынков. ЭПР=4.Если V продаж снизить на 20%, прибыли снизится на 80%.

29. ЗАДАЧА.

Чистая прибыль ОАО составляет 2000 тыс. руб. Количество обыкновенных акций 1 млн. штук. Рыночная цена одной акции 20 руб. ОАО планирует направить 50% чистой прибыли на развитие производства. Определите прибыль на акцию, дивиденд на акцию и коэффициент выплаты дивиденда.

Решение:

Прибыль на 1 акцию = 2 руб.(2000000/1000000)

Коэф.выпл.дивидендов=50%=0,5

Дивиденд на 1 акцию=1 руб.(1000000/1000000)

1/20=5%-доходность

30. ЗАДАЧА.

Определите эффект финансового рычага, возникающего при привлечении заёмного капитала в объёме 5000 тыс. руб. под 20% годовых, величина собственного капитала составляет 9000 тыс. руб. Экономическая рентабельность – 25%, ставка налога на прибыль – 20%.

Решение:

Фин.леверидж=0,8*(5000/9000)*(25%-20%)=2,2

(1-0,2)

Заемная политика эффективна, но недостаточна. Использование ЗК привело к увеличению капитала на 2,2%.

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Бесплатная оценка

+2

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Задачи на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Задачи для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Добавить работу

Если Задача, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.

Похожие работы

- Задачи для подготовки к итоговой государственной аттестации 2010/2011 учебный год

- Задачи к государственному экзамену по банкам банковским технологиям 2014 год

- Задачи с решением для специальности менеджмент организации 2012 год

- Задачи к госам по финансовому менеджменту 2012 год

- Задачи с решением для подготовки к итоговой государственной аттестации

- Задачи с решением к государственному экзамену 2011 год

Содержание

Инвестирование позволяет получать стабильный доход. Можно вкладывать деньги в финансовые проекты, в новый бизнес или в расширение уже существующей компании.

Чтобы не ошибиться с выбором объекта капиталовложения, люди используют инструменты, предназначенные для быстрого определения эффективности инвестиционного проекта. Один из них – расчет NPV.

Что такое NPV

Net Present Value дословно переводится как «чистая приведенная стоимость». Обычно этот показатель используют, чтобы понять, стоит ли вкладывать деньги в проект. Иногда с его помощью рассчитывают финансовые характеристики за определенный период времени.

Например, инвестор хочет вложить 5 миллионов рублей. Его интересуют сроки окупаемости проекта и возможный заработок. Показатель NPV позволит понять, каким будет размер чистой прибыли через год, 5 или 10 лет. От результатов его расчета часто зависит окончательное решение – насколько целесообразно вкладывать деньги в конкретный проект.

Зачем нужно считать NPV

В первую очередь NPV проекта показывает, когда и в каком количестве вернутся вложения и вернутся ли они вообще. Инвесторы часто сравнивают несколько проектов, чтобы определить, какой из них окажется наиболее прибыльным. В этом случае формула тоже работает.

Существуют 3 цели, для которых используют расчет NPV:

- определение размера первоначальных вложений;

- вычисление сроков окупаемости;

- оценка размеров дохода, необходимого для окупаемости.

Преимущества и недостатки подсчета NPV

Если результат подсчета NPV проекта оказывается положительным, значит, проект экономически эффективен, и потенциальные инвесторы обратят на него больше внимания. При расчете NPV можно учитывать разные сроки, складывать показатели отдельных проектов и принимать во внимание дополнительные риски. Все это – неоспоримые преимущества расчета NPV.

Главные недостатки – сложность и сравнительно низкая точность расчета NPV, а речь идет о размере будущей прибыли. Ее невозможно точно предсказать, так как темпы роста, инфляция и курс валют постоянно меняются. Если учитывать в формуле много дополнительных рисков, сложность подсчета увеличивается и растет вероятность допустить ошибку.

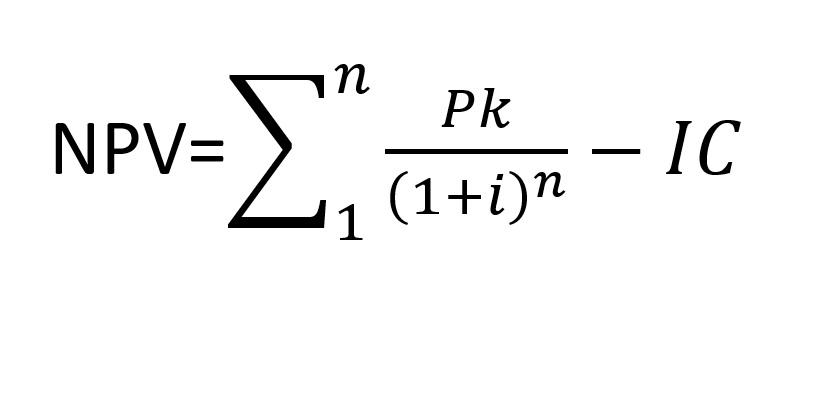

Формула расчета

Стандартная NPV-формула выглядит следующим образом:

n – период расчета;

Pk – денежные потоки за выбранный период времени;

i – ставка дисконтирования;

IC – размер первоначальных вложений.

Важно учесть все составляющие, и здесь многое зависит от конкретного проекта. Вложения нужны для того, чтобы увеличить прибыль, но для небольшого магазина и крупной фабрики эти суммы будут совершенно разными. Определение срока окупаемости тоже зависит от множества факторов. Хотя сложнее всего – рассчитать денежные потоки и ставку дисконтирования.

Денежные потоки

Под денежными потоками понимают все финансовые поступления и расходы. Под поступлениями чаще всего подразумеваются продажи, хотя встречаются и другие их виды – например, проценты от проведенных сделок. Расходы включают в себя выплату заработной платы сотрудникам, коммунальные платежи, закупку сырья, аренду помещений, обустройство рабочих мест, налоги.

Существуют также предположительные потоки, и рассчитать их гораздо сложнее – например, грядущее повышение арендной ставки или затраты на запуск на рынок нового продукта. В качестве аналитической базы используют экономические показатели, данные мониторинга конкурентов, ожидаемый эффект от рекламы и другие данные.

Чтобы оценить прибыльность рекламных кампаний, подключите сквозную аналитику Calltouch. Сервис посчитает прибыль, продемонстрирует эффективность рекламы и позволит спрогнозировать результативность кампаний.

![]()

Сквозная аналитика Calltouch

- Анализируйте воронку продаж от показов до денег в кассе

- Автоматический сбор данных, удобные отчеты и бесплатные интеграции

Узнать подробнее

Ставка дисконтирования

Узнать NPV проекта невозможно без ставки дисконтирования. Далеко не все инвесторы вкладывают собственные средства – иногда выгоднее взять кредит, чем использовать внутренние ресурсы. Или можно продать акции, если потенциальная прибыль у проекта выше, чем их доходность.

Посчитать ставку в случае с кредитом проще. Достаточно ориентироваться на годовой процент. Если же инвестор планирует использовать деньги с продаж акций, придется сравнивать прогнозы по доходам. И все равно это будет только приблизительная информация.

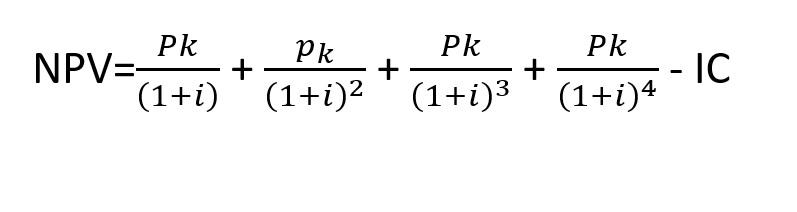

Как рассчитать NPV

Предположим, что в проект инвестировали 1 000 000 рублей. В качестве периода расчета NPV выбрали 1 год. Ставка дисконтирования равна 15%. Обычно ее переводят в коэффициент, то есть, делят на 100. Если размер денежных поступлений составит 900 000 рублей, получится:

900 000 / (1 + 0,15) – 1 000 000= -217 391

Эта сумма и будет чистой стоимостью, приведенной за год. Так как она отрицательная, проект считается убыточным на выбранном периоде. Но это не значит, что вложения не окупятся – просто увеличьте временной отрезок и используйте формулу:

С каждым годом коэффициент дисконтирования уменьшается, поэтому его нужно возводить в степень. Если взять предыдущий пример, за 3 года получится следующий результат:

900 000 / (1 + 0,15) + 900 000 / (1 + 0,15)² + 900 000 / (1 + 0,15)³ – 1 000 000 = 1 054 902

Так как сумма положительная, проект на этом промежутке времени оказывается прибыльным.

Пример расчета в Excel

Чтобы считать было удобнее, лучше составить таблицу в MS Excel. Преимущество этого способа в том, что можно менять различные показатели, не высчитывая их вручную, и сравнивать несколько проектов. Также в MS Excel предусмотрена функция расчета чистой приведенной стоимости – ЧПС.

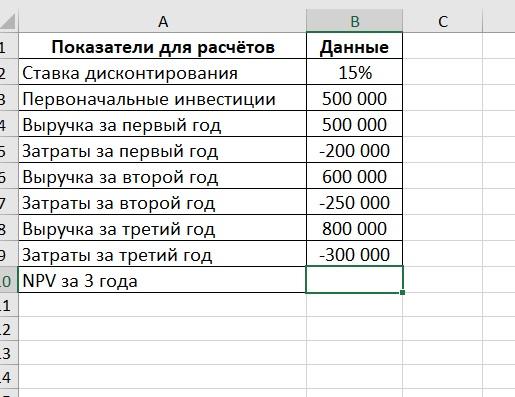

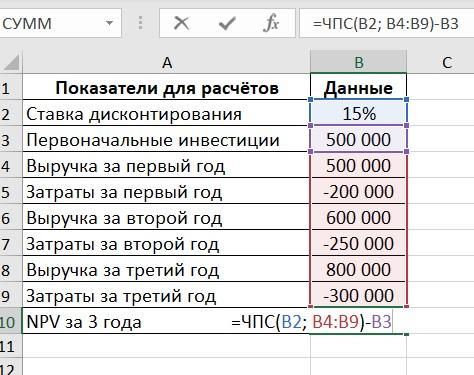

Таблица с показателями выглядит так:

Для расчета в ячейку B10 нужно добавить формулу:

При изменении показателей NPV проекта будет рассчитываться автоматически.

Стоит помнить, что поступления должны быть положительными, а затраты – отрицательными.

Сложности, которые могут возникнуть при расчете

Иногда инвесторы составляют слишком оптимистичный прогноз, но как раз из-за него и возникают трудности с расчетом NPV. Ошибки в вычислении приводят к тому, что инвестиции не приносят ожидаемого дохода.

Здесь можно выделить 4 причины:

- Ошибка в вычислении ставки дисконтирования. Проценты в банках по текущим кредитам обычно не меняются, а вот рост инфляции и изменения курса акций предугадать невозможно.

- Отсутствие учета непредвиденных расходов. Например, инвестор вкладывает значительные средства в покупку коммерческой недвижимости и ожидает прибыли от аренды, но не учитывает затраты на ремонт и благоустройство.

- Искаженное представление о доходах. Ни один бизнес не может гарантировать бесперебойность потока покупателей. Например, в период пандемии многим владельцам бизнеса пришлось приостановить деятельность, а кто-то и вовсе объявил себя банкротом.

- Нереалистичные и некорректные прогнозы. Любые расчеты следует проверять несколько раз, и в каждом прогнозе инвестор должен быть уверен.

В отличие от суммы инвестиций, рассчитать окупаемость рекламных вложений гораздо проще – для этого существуют специальные сервисы. Чтобы рассчитать доходность рекламы и увеличить прибыльность онлайн-магазина, установите E-commerce Calltouch. На основе результатов отчетов сопоставьте рекламный бюджет и прибыль и скорректируйте рекламную стратегию.

![]()

Аналитика для интернет-магазина

- Отслеживайте корзины, звонки, заявки и продажи с них с привязкой к источнику

- Постройте воронку продаж и оптимизируйте маркетинг

Узнать подробнее

Коротко о главном

- NPV инвестиционного проекта позволяет определить сроки окупаемости и будущую прибыль.

- Стандартная формула включает в себя размер первоначальных инвестиций, денежные потоки, период и ставку дисконтирования.

- Для более точного результата лучше учитывать максимум рисков.