Содержание

- Фондоотдача

- Литература

- Определение

- Формула (расчет)

- Нормальное значение

- Еще найдено про фондоотдача

- Общая формула фондоотдачи

- Как найти выручку

- Как найти среднегодовую стоимость основных фондов

- Формула расчета по балансу

- Нормативное значение

- Формула фондоотдачи

- Что показывает формула фондоотдачи

- Примеры решения задач

Фондоотдача

Фондоотдача — экономический показатель, характеризующий уровень эффективности использования основных производственных фондов предприятия, отрасли. В англоязычной литературе для аналогичного по своему экономическому смыслу показателя используется термин в дословном переводе с английского коэффицие́нт оборо́та (обора́чиваемости) основны́х сре́дств (англ. Fixed assets turnover ratio).

Данный показатель используется для характеристики динамики эффективности использования основных фондов предприятия, а также для сравнительной оценки эффективности использования основных фондов на предприятиях одной отрасли.

Показатель фондоотдачи определяется делением годового объёма продукции в стоимостном или натуральном выражении на среднегодовую полную балансовую стоимость производственных основных фондов. Определяет количество продукции, производимой на один рубль или на 1000 рублей производственных основных фондов. Показатели фондоотдачи рассчитываются для действующих и вновь вводимых предприятий, могут рассчитываться по всем фондам и отдельно по активной части основных фондов.

Показатель фондоотдачи рассчитывается по следующей формуле:

ФО = Объём выпущенной товарной продукции(Выручка) / Среднегодовая стоимость основных средств-Внимательно с этой формулой. Расчет ведется относительно суммы выручки, товарооборота(указывается в 2й форме финансовой отчетности, а именно отчете о финансовых результатах)

Численное значение показателя зависит от отраслевых особенностей, уровня инфляции и переоценки основных средств.

Фактически показатель показывает отдачу основных фондов, чем выше значение показателя, тем более эффективно используются основные фонды. Это означает, что с каждого рубля основных фондов организация получает больше продукции. Иными словами, на каждый рубль выручки организация затратила меньше основных средств. Обратный показатель фондоотдачи это фондоемкость. Рассчитывается отношением Среднегодовой стоимости основных средств к выручке.

Основными факторами роста фондоотдачи являются:

- Повышение производительности оборудования в результате технического перевооружения и реконструкции действующих и строительства новых предприятий;

- Увеличение коэффициента сменности работы оборудования;

- Улучшение использования времени и мощности;

- Снижение стоимости единицы мощности вновь вводимых, реконструируемых и перевооружаемых предприятий;

- Замена ручного труда машинным;

- Улучшение освоения вновь вводимых мощностей.

Показатель обратный фондоотдаче называют фондоёмкостью.

Фе = 1/ Фо

Литература

- Бригхэм Ю., Эрхардт М. Анализ финансовой отчётности // Финансовый менеджмент = Financial management. Theory and Practice. — 10-е изд./Пер. с англ. под. ред. к.э.н. Е. А. Дорофеева.. — СПб.: Питер, 2007. — С. 124-125. — 960 с. — ISBN 5-94723-537-4.

| |

Это заготовка статьи по экономике. Вы можете помочь проекту, дополнив её. |

Определение

Фондоотдача – это финансовый коэффициент, характеризующий эффективность использования основных средств организации. Фондоотдача показывает, сколько выручки приходится на единицу стоимости основных средств.

Следует отменить, что сам по себе показатель фондоотдачи не говорит об эффективности использования производственных фондов, а лишь показывает, как соотносится объем полученной от реализации продукции (т.е. выручки) со стоимостью имеющихся у организации средств труда. Сделать выводи именно об эффективности использования производственных фондов можно, сравнивая показатель фондоотдачи в динамике за ряд лет, либо сравнивая его с таким же показателем для других, аналогичных предприятий той же отрасли.

Формула (расчет)

Показатель фондоотдачи рассчитывают по следующие формуле:

Фондоотдача = Выручка / Основные средства

Для более точного расчета показатель стоимости основных средств следует брать не на конец периода, а как среднее арифметическое за период, за который взята выручка (т.е. сумма стоимости основных средств на начало периода и конец периода, деленная на 2).

В некоторых источниках рекомендуют использовать первоначальную стоимость основных средств. Однако в бухгалтерской отчетности (Балансе) указывается остаточная стоимость основных средств, поэтому чаще в расчетах используют именно эту оценку.

По своей сути показатель фондоотдачи можно отнести к показателям оборачиваемости (наряду с оборачиваемостью запасов, дебиторской задолженности и прочих активов). Показатели оборачиваемости (коэффициент) всегда рассчитываются отношением выручки к тем или иным активам или обязательствам.

Нормальное значение

Коэффициент фондоотдачи не имеет общепринятого нормального значения. Это объясняется тем, что показатель сильно зависит от отраслевых особенностей. Например, в фондоемких производствах доля основных средств в активах предприятия велика, поэтому коэффициент будет ниже. Если рассматривать показатель фондоотдачи в динамике, то рост коэффициента говорит о повышении интенсивности (эффективности) использования оборудования.

Соответственно, чтобы повысить фондоотдачу нужно либо увеличить выручки при использовании уже имеющегося оборудования (повысить эффективность его использования, производить продукцию с большей добавленной стоимостью, увеличить время использования оборудования – количество смен, использовать более современное и производительное оборудование), либо избавиться от ненужного оборудования, снизив таким образом его стоимость в знаменателе коэффициента.

>Фондоотдача

Еще найдено про фондоотдача

- Деловая активность предприятий фармпромышленности: рейтинг по фондоотдаче за 2013 год

Деловая активность предприятий фармпромышленности рейтинг по фондоотдаче за 2013 год Светлана Романова Ремедиум Ремедиум Журнал о российском рынке лекарств и медицинской - Особенности анализа основных средств и финансовых вложений на основе новых форм отчетности (пояснения к бухгалтерскому балансу и отчету о прибылях и убытках)

Оценка эффективности использования основных средств включает анализ показателей фондоотдачи и рентабельности расчет приростов выручки связанных с изменением стоимости основных средств а также изменением - Влияние трудоемкости на фондоемкостъ. Выработка и фондоотдача, фондовооруженность

Выработка и фондоотдача фондовооруженность Артем Никольский ООО Научно-производственное предприятие Стройтэк г Екатеринбург Россия Экономика труда №3 2015 - Проблемы анализа основных средств предприятия

Следующим этапом анализа основных средств являются показатели их эффективности 3 Фондоотдача Выручка Основные средства 2012 г 4068014 1012164 4,02 2013 г 5038550 1139404 4,42 Фондоемкость - Мониторинг и анализ оборотных средств на основе бухгалтерской (финансовой) отчетности коммерческих предприятий

Нормальным считается когда темп роста объема реализованной продукции превышает тем роста суммы оборотных средств указывающим на увеличение фондоотдачи и оборачиваемости оборотных средств т е показателей эффективности использования средств инвестированных в оборотные средства - Анализ рентабельности основной деятельности торговой организации

Р 1 0,1180 0,0768 0,0412 65,1 4 Фондоотдача основных и оборотных средств руб N F E 4,4518 3,5368 0,9150 79,4 5. Скорость - Особенности анализа основных средств организации

К показателям использования основных средств относятся фондоотдача ФО фондоемкость ФЕ фондорентабельность RB и др Для расчета показателей характеризующих эффективность использования основных - Матричный анализ

ФВ -1500390.7 изменения фондоотдачи ФО 2266026.8 Общее изменение объема выручки от деятельности ВД 1943970 ЧП ФВ — отражают - К проблеме выбора критериев анализа состоятельности организации

Показатели эффективности использования внеоборотного капитала и инвестиционной активности 4.1 Фондоотдача эффективность внеоборотного капитала 4.2. Коэффициент инвестиционной активности 5. Показатели рентабельности капитала и продукции 5.1.Рентабельность - Фондоемкость

Фондоемкость — финансовый коэффициент обратный фондоотдаче характеризует стоимость производственных основных фондов приходящуюся на 1 руб продукции Данные для его расчета - Имущественные комплексы производственных предприятий: методики анализа и пути совершенствования

Методика позволяет — количественно оценить влияние факторов на деятельность имущественного комплекса — обеспечить финансовую устойчивость и экономический рост организаций потребительской кооперации — достичь оптимальной структуры основных фондов роста фондоотдачи и фондорентабельности Хорев СВ 6 Разработан методический инструментарий позволяющий оценитьэффективность управления объектами земельно-имущественным комплексом - Моделирование финансовых результатов на основе факторного анализа

Фотд — фондоотдача Dф л — финансовые вложения на конец года Rф л — рентабельность финансовых вложений - Векторный метод прогнозирования вероятности банкротства предприятия

В работе 7 авторами на основе методов анализа иерархий и эконометрики из 36 финансовых коэффициентов методики оценки состоятельности организации 9 выбраны пять финансовых коэффициентов модели коэффициент текущей ликвидности критерий фондоотдачи рентабельность основной деятельности норма чистой прибыли отношение оборотных активов к сумме обязательств Количество экспертов - Состояние, использование и движение основных средств на предприятии

Прибыль от продаж тыс руб 36180 62872 38132 1952 105,4 Фондоотдача тыс руб 3,885 3,879 3,404 -0,481 87,62 Фондоемкость тыс руб 0,257 0,258 0,294 0,037 - Оценка акций и стоимости коммерческих организаций на основе новой модели финансовой отчетности

Коэффициент оборачиваемости запасов 10,64 10 10 10 10 10 10 Фондоотдача 0,67 0,53 0,53 0,55 0,55 0,55 0,55 Уровень прочих компонентов чистых операционных активов в - Методика экспресс-анализа результатов деятельности коммерческой организации

Среднегодовая стоимость основных фондов задействованных в основной деятельности 2.11 Фондоотдача стр 1.1 или стр 1.2 стр 2.10 2.12. Площадь торгового зала площадь склада — - Финансовая безопасность компании: аналитический аспект

Особо следует отметить оборачиваемость собственного капитала готовой продукции и фондоотдачу которая имеет лидирующую степень важности для компании нефтегазовой отрасли — их тренды при хороших - Показатели деловой активности ООО «Елань-95»

Коэффициент оборачиваемости активов обороты 1,2 1,1 1,2 1,2 1,3 1,5 1,5 1,7 1,8 Фондоотдача основных средств обороты 8,7 13,7 30,7 15,3 6,5 8,1 15,1 15,7 17,8 Коэффициент оборачиваемости - Оценка деловой активности предприятия на основе показателей оборачиваемости активов

Коэффициент оборачиваемости денежных средств 577,6 144,8 102,2 8 Фондоотдача 2,239 2,657 1,474 9 Период оборота дебиторской задолженности дн 52,05 34,59 58,69 10 Период - Актуальные вопросы и современный опыт анализа финансового состояния организаций — часть 4

Во втором направлении определяются показатели эффективности использования материальных трудовых и финансовых ресурсов производительность труда фондоотдача оборачиваемость производственных запасов продолжительность операционного цикла оборачиваемость авансированного капитала Традиционно в анализе деловой активности

Общая формула фондоотдачи

В общем виде фондоотдача основных средств рассчитывается, как отношение выручки к среднегодовой стоимости основных производственных фондов. Формула расчета коэффициента фондоотдачи выглядит так:

К фондоотдачи = Выручка / Среднегодовая стоимость основных производственных фондов

Как найти выручку

Для расчета фондоотдачи используется брутто-выручка, которая еще не уменьшена на размер налогов. Чтобы рассчитать выручку, используют два метода — кассовый или метод начисления. Кассовый учитывает денежные средства, что поступили на банковские счета компании или в кассу, и товар, поступивший по бартеру. Метод начисления учитывает обязательства по оплате, которые появляются у покупателя в момент получения товара, предоставления услуги или выполнения работ.

Как найти среднегодовую стоимость основных фондов

Среднегодовая стоимость основных производственных фондов без учета фактически отработанных месяцев:

Сср = (Снг + Скг) / 2,

где:

Сср — среднегодовая стоимость;

Снг — стоимость фондов на 1 января;

Скг — стоимость на 31 декабря, которая равна Снг + Сввед — Свывед;

Сввед — стоимость фондов, которые были введены;

Свывед— стоимость выведенных средств.

Расчет среднегодовой стоимости с учетом реально отработанных месяцев:

Сср = Снг + (Мввед / 12)*Сввед — (Мвывед / 12)*Свывед,

где:

Мввед — количество полностью отработанных месяцев после ввода объекта;

Мвывед — количество полностью отработанных месяцев после вывода объекта.

Формула расчета по балансу

Нормативное значение

Коэффициент фондоотдачи уникален для каждой компании. Для него не существует единого нормативного значения. Сравнение коэффициента проводится, в основном, с его значениями за прошлые периоды. Кроме того, при сравнении к со среднеотраслевыми значениями можно определить конкурентоспособность предприятия. Если коэффициент выше среднеотраслевых, значит конкурентоспособность растет. Если ниже — падает.

Формула фондоотдачи

ОПРЕДЕЛЕНИЕ Фондоотдача является финансовым показателем, который отражает результативность и интенсивность использования основных средств. Формула фондоотдачи применяется в компаниях при анализе ее финансового состояния, показывая эффективность управления фондами в их динамике.

Для расчета фондоотдачи могут использоваться данные бухгалтерского баланса компании. Единицей измерения фондоотдачи являются рубли.

Формула фондоотдачи и коэффициент фондоотдачи показывают, сколько товара реализовано (выпущено) на единицу производственных фондов. Формула расчета имеет следующий вид:

Кф=Вп/ОСнг

где Кф – коэффициент фондоотдачи (руб.),

ОСнг – основные средства на начало года (среднегодовая стоимость в рублях),

Вп – выручка от продаж (руб.).

Показатель фондоотдачи – величина, обратная фондоемкости, поэтому ее можно найти по следующей формуле:

Кф=1/Фондоемкость

Коэффициент фондоотдачи не нормируется, для каждой компании руководство определяет собственные уровни допустимой оборачиваемости производственных фондов. Фондоотдачу необходимо анализировать за несколько лет в динамике для оценки характера тенденции.

Что показывает формула фондоотдачи

Фондоотдача является базовым показателем оборачиваемости, отражая эффективность деятельности компании и фактический (потенциальный) объем денежных средств в ответ на вложения финансов.

Проще говоря, фондоотдача отражает, сколько рублей дохода будет приходиться на каждый рубль стоимости основных фондов.

Большинство предприятий рассматривают показатель фондоотдачи в динамике, проводя расчет за несколько периодов. Это дает возможность с более высокой точностью оценить картину результативности. Если стоимость основных фондов резко увеличивается (например, запускается новый цех), то показатель фондоотдачи может резко уменьшиться. По этой причине рекомендуется провести анализ остальных характеристик, которые связаны с использованием имущества компании и ее прибылью.

При оценке эффективности управленияфондами производства требуется использование такими показателями:

- Фондоотдача,

- ресурсоемкость,

- ресурсоотдача,

- материалоемкость.

В целом, увеличение количества основных фондов в динамике приводит к росту фондоотдачи, что показывает рост интенсивности использования основных фондов.

Примеры решения задач

ПРИМЕР 1

| Задание | Компания имеет следующие показатели по работе за текущий отчетный период:

Цена единицы продукции (Р) – 15 рублей, Объем производства (Q) – 153690 штук, Стоимость основных средств на начало 2016 года –116000 рублей, Стоимость основных средств на конец 2016 года –140000 рублей. Найти фондоотдачу. |

| Решение | Выручку определим путем умножения цены произведенной продукции на выпущенное количество:

Вп=Р*Q Вп=15369*15=230535 рублей Стоимость основных фондоврассчитаем по следующей формуле: ОС=(ОСнг+ОСкг)/2 Где ОС – среднегодовая стоимость ОС, ОСнг – ОС на начало периода, ОСкг – ОС на конец периода. ОС = (116000+140000)/2=128000 рублей. Фондоотдачу мы можем определить по следующей формуле: Кф=Вп/ОСнг Кф=230535/128000=1,8 |

| Ответ | Коэффициент фондоотдачи составил 1,8 |

ПРИМЕР 2

| Задание | Рассчитать показатель фондоотдачи по бухгалтерскому балансу на примере компании ООО «Русьхлеб». Даны следующие показатели:

Основные средства (стр. 1150): На 31.12.15 года – 140 тыс. руб. На 31.12.16 года – 116 тыс. руб. Выручка предприятия (стр. 2110): По 2015 году – 210 тыс. руб., По 2016 году – 190 тыс. руб. |

| Решение | Ф (2015) = 210/140 = 1,5 рублей

Ф (2016) = 190/116 = 1,64 рублей. Вывод. Мы видим, что в 2016 году фондоотдача выросла по сравнению с 2015 годом, что отражает положительную динамику в работе предприятия. |

| Ответ | Ф (2015) = 1,5 рублей, Ф (2016) = 1,64 рубля. |

Задача

12

Два

предприятия имеют следующие показатели

по работе за прошлый отчетный период:

Величина

выручки

Предприятие

А – 1500 тыс. рублей,

Предприятие

В – 2400 тыс. рублей.

Полная

себестоимость

Предприятие

А – 500 тыс. рублей,

Предприятие

В – 1200 тыс. рублей.

Найти

рентабельность двух предприятий и

сравнить их эффективность.

РЕШЕНИЕ:

R=(П/К)*100%,

где

П

– тип прибыли, К – показатель, для к-го

рассчитывается уровень рентабельности

-

1500

тыс. руб – 500 тыс.руб = 1000 тыс.руб –

показатель прибыли предприятия А -

2400

тыс.руб – 1200 тыс. руб = 1200 тыс руб –

показатель прибыли предприятия В -

RА

= (1000 тыс. руб500 тыс.руб) * 100 % = 200 % -

RВ

=

(1200 тыс.руб1200 тыс. руб) * 100% = 100 %.

ВЫВОД:

Из

расчетов мы видим, что прибыль предприятия

А выше, чем у второго. Прибыль показывает

абсолютное значение полученного дохода,

но по этому показателю нельзя определить

какое предприятие работает лучше. Чтобы

определить какое предприятие работает

с большей эффективностью мы рассчитали

показатели рентабельности для обоих

предприятий. Показатель рентабельность

предприятия А в 2 раза выше показателя

рентабельности для предприятия В. Таким

образом, можно сделать вывод, что

эффективность работы первого предприятия,

не смотря на меньшую прибыль, в 2 раза

превышает эффективность второго

предприятия.

ОТВЕТ:

Рентабельность предприятия А составляет

200%, предприятия В – 100%, предприятие А

работает в 2 раза эффективней, чем

предприятие В.

С этим файлом связано 21 файл(ов). Среди них: florinbilbii e53232pdf.pdf, ПР № 3.docx, ОИнвД.docx, Генез личности.pptx, 27 вопросов.docx, Тест по бизнес плану.doc, Типовые примеры заданий по экон.теории для ЗО.docx, задача.docx, ПЗ 1 ОЗФО.docx, How do Marxists use….docx, Вопросы охр. труда.docx, Операции предприятия по экспорту, импорту и встречные сделки.doc, Аэрология.doc, Безопасность жизнедеятельности.docx, физика.docx, Тест духовная культура.doc, Маргарет Тэтчер.docx, TEST Micro.docx, экономическая теория.docx, экономика.docx, ГЛАВА 1.docx и ещё 11 файл(а).

С этим файлом связано 21 файл(ов). Среди них: florinbilbii e53232pdf.pdf, ПР № 3.docx, ОИнвД.docx, Генез личности.pptx, 27 вопросов.docx, Тест по бизнес плану.doc, Типовые примеры заданий по экон.теории для ЗО.docx, задача.docx, ПЗ 1 ОЗФО.docx, How do Marxists use….docx, Вопросы охр. труда.docx, Операции предприятия по экспорту, импорту и встречные сделки.doc, Аэрология.doc, Безопасность жизнедеятельности.docx, физика.docx, Тест духовная культура.doc, Маргарет Тэтчер.docx, TEST Micro.docx, экономическая теория.docx, экономика.docx, ГЛАВА 1.docx и ещё 11 файл(а).

Показать все связанные файлы

Подборка по базе: Практическое занятие по информатике на тему_ _Кодирование информ, Графтағы алгоритмдер.docx, Мастер-класс «Открытка на 8 марта. Рисование нетрадиционным мето, Метод расчета коэффициента эффективности инвестиции.docx, Отчет Построение функции принадлежности методом попарных сравнен, Таблица для быстрого расчета себестоимости.pdf, дз алгоритмы,Павлов А.rtf, ЛПЗ №21 «Исследование трехфазного асинхронного двигателя методо, Интегрирование методом замены переменной.pptx, сызықтық алгоритмдерді программалау.docx

Введение

Основная цель изучения данной дисциплины – формирование у студентов аналитического, творческого мышления путем освоения теории, методологических принципов и приобретение практических навыков анализа хозяйственной деятельности, необходимых в практической работе.

В результате изучения дисциплины — «Экономический анализ» студент должен:

Знать:

– основы построения, расчета и анализа современной системы показателей, характеризующих деятельность хозяйствующих субъектов на микро- и макроуровне;

– осуществлять поиск информации по полученному заданию, сбор, анализ данных необходимых для решения поставленных экономических задач;

– анализировать результаты расчетов и обосновывать полученные выводы;

– представлять результаты аналитической работы в виде аналитического отчета.

Уметь:

– выявлять проблемы экономического характера при анализе конкретных ситуаций предлагать способы их решения с учетом критериев социально-экономической эффективности;

– анализировать и интерпретировать финансовую, бухгалтерскую и иную информацию, содержащуюся в отчетности предприятий и использовать полученные сведения для принятия управленческих решений.

Владеть:

– современными методами сбора, обработки и анализа экономических и социальных данных;

– методами и приемами анализа экономических явлений и процессов.

1. Алгоритм расчета методом цепных подстановок и абсолютных разниц

Одним из универсальных и распространенных элементов экономического анализа является метод цепных подстановок. Используют его для определения степени воздействия отдельных факторов на конкретные совокупные показатели. Он позволяет:

— объяснить, как конкретный фактор на них отражается, влияет на их изменение;

— путем расчета выяснить отклонения одних типов значений от других (фактических от нормативных).

Для него характерна универсальность и сравнительная простота в расчетах. Это позволяет применять его часто и, что немаловажно, при анализе разных факторных моделей (FACTOR MODEL). Мультипликативных, кратных и т. д. Суть метода подстановки состоит в последовательной замене значений факторов:

— базисных на отчетные;

— либо плановых на фактические.

Изначально взаимосвязанные факторы размещают определенным порядком. Сначала – количественные, те, которые выражают количество, подлежат учету. Вслед за ними – качественные, характеризуемые признаками, внутренними качествами.

Формула метода цепных подстановок

Рассмотрим стандартный вариант расчета для двух факторов, из которых построена мультипликативная модель анализируемого показателя. Основные этапы калькуляции:

1. Замена базисных значений факторов на отчетные.

2. Определение влияния двух факторов (Ф1 и Ф2) на изменение показателя П.

В формулах используется модель: П=Ф1 * Ф2, а также сокращения: б – базисные значения, о – отчетные и ус – условные. Последовательность действий:

3. Замена значений:

Пб=Ф1б * Ф2б (1)

Пус=Ф1о * Ф2б (2)

По=Ф1о * Ф2о (3)

4. Определение влияния Ф1 на изменение анализируемого показателя (Пф1):

Пф1=Пус – Пб (4)

5. Определение влияния Ф2 на изменение анализируемого показателя (Пф2):

Пф2=По – Пус (5)

6. Проверка соответствия алгебраической суммы и итогового общего показателя (Пи):

Пи = Пф1 + Пф2 (6)

Алгоритм метода цепных подстановок

Подытоживая все действия при калькуляции по формулам, приведенным выше, можно вывести некий общий алгоритм действий. Итак, влияние конкретного фактора на изменение анализируемого показателя определяют следующим путем:

1. Значение первого фактора в базисном периоде (раннем) заменяют на его значение в отчетном периоде (последующем, более позднем).

2. В итоге получают первое условное значение.

3. После замены смотрят, как изменился анализируемый показатель.

4. Для этого отнимают от условного значения показателя его базисную величину. Это и будет размер влияния 1 фактора.

5. Затем по аналогии путем замены и вычитания значений определяют влияние остальных факторов.

Пример решения задачи методом цепных подстановок

В 2018 г. предприятие реализовало 200 станков. Продажная цена 1 единицы на тот момент составляла 310 тыс. руб. В следующем 2019 г. было реализовано 195 станков, но уже по цене 320 тыс. руб. за каждый.

Задача: определить, какой фактор повлиял на снижение выручки и насколько, а какой – на увеличение. За основу берется базисный период (б) – 2018 г. и отчетный (о) – 2019 г.

Последовательность решения задачи:

Определяем размер выручки за 2018 г.: Вб = Сб (количество реализованных станков в базисном периоде) * Цб (цена 1 станка в этом же базисном периоде) = 200 ст.* 310 тыс. руб. = 62 000 тыс. руб.

Находим условную выручку (Ву) при изменении количества станков с 200 (в 2018 г.) до 195 (в 2019 г.): Ву = Со (количество реализованных станков в отчетном периоде) * Цб = 195 ст. * 310 тыс. руб. = 60 450 тыс. руб.

Определяем размер выручки за отчетный 2019 г.: Во = Со (количество реализованных станков в отчетном периоде) * Цо (цену 1 станка в отчетном периоде) = 195 ст. * 320 тыс. руб. = 62 400 тыс. руб.

Выясняем, как повлияло уменьшение количества реализованных станков в 2019 г. на размер выручки: Ву – Вб = 60 450 тыс. руб. – 62 000 тыс. руб. = – 1 550 тыс. руб. Получилось отрицательное значение, которое говорит о том, что из-за уменьшения числа реализованных станков выручка снизилась на 1 550 тыс. руб.

Выясняем, как повлиял рост цены за 1 станок на выручку в 2019 г.: Во – Ву = 62 400 тыс. руб. – 60 450 тыс. руб. = 1 950 тыс. руб. Это значит, что в результате роста продажной цены выручка возросла на 1 950 тыс. руб.

Разница выручки в отчетном и базисном периодах: 62 400 тыс. руб. – 62 000 тыс. руб. = 400 тыс. руб.

Метод абсолютных разниц

В рамках применения способа абсолютных разниц последовательно:

— Выстраивают соответствующую модель анализируемого итогового показателя.

— Выясняют абсолютное изменение каждого фактора (напр., фактического от планового).

— Производят необходимые расчеты для определения степени воздействия факторов на итоговый показатель (в зависимости от типа модели).

— Проверяют правильность действий путем сопоставления суммы изменений каждого фактора и общего изменения анализируемого показателя. При точных расчетах они должны совпадать. Подводя итоги после расчетов, следует сделать выводы о том, какое воздействие проявил каждый из них.

Алгоритм расчета методом абсолютных разниц

Мультипликативная модель. Расчеты для нее ведутся, как уже было описано выше, посредством умножения. Сначала выясняют абсолютную разницу (отклонения) каждого фактора, затем – воздействие изменения этих факторов на итоговый показатель. В алгоритме будут использованы:

3 фактора: А, Б, С;

П – результативный показатель;

сокращения: б – базисные значения, ф – фактические. Например: Аб – базис. значение фактора А, Аф – факт. значение фактора А и т. д.;

сокращение аи – абсолют. изменения (Ааи – абсолют. изменения фактора А, следовательно, Баи – абсолют. изменения фактора Б и Саи – фактора С);

Паи – общее изменение, Паи (А) – изменение результативного показателя за счет фактора А, по аналогии, Паи (Б) – за счет фактора Б и Паи (С) – за счет фактора С.

В алгоритме будут применены абсолютные изменения всех трех факторов:

Ааи = Аф – Аб;

Баи = Бф – Бб;

Саи = Сф – Сб.

Схематично алгоритм расчета можно изобразить в следующей последовательности:

Пб=Аб * Бб * Сб (1)

Паи (А) = Ааи * Бб * Сб (2)

Паи (Б) = Аф * Баи * Сб (3)

Паи (С) = Аф * Бф * Саи (4)

Пф = Аф * Бф * Сф (5)

Паи = Пф – Пб = Паи(А) + Паи(Б) + Паи(С) (6)

Пример применения способа абсолютных разниц

Особенности применения данного способа рассмотрим на решении следующей условной задачи в рамках АХД. Предположим, предприятие планировало выпустить продукции на 2 млн руб., а по факту получилось – на 1,9 млн руб. Причем площадь помещений, отведенных на производство, согласно плану должно было составлять 39 кв. м., а по факту оказалось – 40 кв. м.

Задача: способом абсолютных разниц определить, как на объем произведенной продукции отразились 2 фактора:

Изменение производственных площадей.

Величина выработки с учетом этих площадей.

Решение задачи:

Рассчитаем планируемое значение выработки на 1 кв. м. площади: 2 млн. руб. / 39 = 0,050 млн. руб.

Рассчитаем фактическое значение выработки на 1 кв. м. площади: 1,9 млн руб. / 40 = 0,0475 млн руб.

Определим изменение объема произведенной продукции в зависимости от площади и выработки. Расчет 1: (40 – 39) * 0,050 = 0,05 млн руб. Расчет 2: 40 * (0,0475 – 0,050) = – 0,1 млн руб.

На основе данных, полученных при предыдущих расчетах, выясняем общее изменение объема произведенной продукции: 0,050 – 0,1 = – 0,05 млн руб.

Результаты проведенных расчетов показаны далее в таблице.

| Показатели | Плановые | Фактические | Отклонение по объему продукции |

| Площадь производства | 39 кв. | 40 кв. | — |

| Величина выработки на 1 кв. м | 0,050 млн руб. | 0,0475 млн руб. | — |

| Объем произведенной продукции | 2 млн руб. | 1 млн руб. | – 0,1/–0,05 млн руб |

Делаем выводы по итогам расчетов:

Площадь производственных помещений увеличилась на 1 кв. м. За счет этого объем производимой продукции возрос на 0,050 млн руб..

Снижение выработки на 1 кв. м на этом фоне негативно повлияло на объем – он уменьшился на 0,1 млн руб.

На предприятии в отчетном периоде объем произведенной продукции уменьшился на 0,05 млн руб.

2. Фондоотдача основных средств

Фондоотдача является финансовым показателем, который отражает результативность и интенсивность использования основных средств. Формула фондоотдачи применяется в компаниях при анализе ее финансового состояния, показывая эффективность управления фондами в их динамике.

Для расчета фондоотдачи могут использоваться данные бухгалтерского баланса компании. Единицей измерения фондоотдачи являются рубли.

Формула фондоотдачи и коэффициент фондоотдачи показывают, сколько товара реализовано (выпущено) на единицу производственных фондов. Формула расчета имеет следующий вид:

Кф=Вп/ОСнг

где Кф – коэффициент фондоотдачи (руб.),

ОСнг – основные средства на начало года (среднегодовая стоимость в рублях),

Вп – выручка от продаж (руб.).

Показатель фондоотдачи – величина, обратная фондоемкости, поэтому ее можно найти по следующей формуле:

Кф=1/Фондоемкость

Коэффициент фондоотдачи не нормируется, для каждой компании руководство определяет собственные уровни допустимой оборачиваемости производственных фондов. Фондоотдачу необходимо анализировать за несколько лет в динамике для оценки характера тенденции.

Фондоотдача является базовым показателем оборачиваемости, отражая эффективность деятельности компании и фактический (потенциальный) объем денежных средств в ответ на вложения финансов.

Проще говоря, фондоотдача отражает, сколько рублей дохода будет приходиться на каждый рубль стоимости основных фондов.

Большинство предприятий рассматривают показатель фондоотдачи в динамике, проводя расчет за несколько периодов. Это дает возможность с более высокой точностью оценить картину результативности. Если стоимость основных фондов резко увеличивается (например, запускается новый цех), то показатель фондоотдачи может резко уменьшиться. По этой причине рекомендуется провести анализ остальных характеристик, которые связаны с использованием имущества компании и ее прибылью.

При оценке эффективности управления фондами производства требуется использование такими показателями:

Фондоотдача,

ресурсоемкость,

ресурсоотдача,

материалоемкость.

В целом, увеличение количества основных фондов в динамике приводит к росту фондоотдачи, что показывает рост интенсивности использования основных фондов.

Пример решения

Задание

Компания имеет следующие показатели по работе за текущий отчетный период: Цена единицы продукции (Р) – 15 рублей, Объем производства (Q) – 153690 штук, Стоимость основных средств на начало 2016 года –116000 рублей, Стоимость основных средств на конец 2016 года –140000 рублей. Найти фондоотдачу.

Решение

Выручку определим путем умножения цены произведенной продукции на выпущенное количество:

Вп=Р*Q

Вп=15369*15=230535 рублей

Стоимость основных фондоврассчитаем по следующей формуле:

ОС=(ОСнг+ОСкг)/2

Где ОС – среднегодовая стоимость ОС,

ОСнг – ОС на начало периода, ОСкг – ОС на конец периода.

ОС = (116000+140000)/2=128000 рублей.

Фондоотдачу мы можем определить по следующей формуле:

Кф=Вп/ОСнг

Кф=230535/128000=1,8

Ответ: Коэффициент фондоотдачи составил 1,8

3. Снижение затрат на 1 рубль товарной продукции

В условиях переходного периода практически все хозяйствующие субъекты наряду со сравнимой товарной продукцией производят несравнимую товарную продукцию, так как обновление товарного ассортимента является одним из основных конкурентных преимуществ, при условии спроса на продукцию.

К сравнимой товарной продукции относятся все виды продукции серийного и массового производства, производимые в предшествующем периоде (базисном) и планируемые на предстоящий период.

К несравнимой товарной продукцииотносятся все виды единичного производства, а также серийного и массового производства, которые впервые запускаются в серийное или массовое производство.

Основным показателем сравнимой товарной продукции является себестоимость единицы продукции, а несравнимой товарной продукции затраты на один рубль товарной продукции.

Методика расчета снижения себестоимости по сравнимой и несравнимой товарной продукции имеет особенности.

I. Расчет снижения себестоимости сравнимой товарной продукции включает в себя следующие этапы:

1. Определяется товарный выпуск на плановый год по себестоимости базисного года (∑qпл х Сб) и по себестоимости планового года (∑qпл х Спл)

2. Определяем экономию от снижения себестоимости продукции (руб., тыс. руб.):

Э сн. С = (∑qпл х Спл) — (∑qпл х Сб) (-)

3. Определяем процент снижения себестоимости:

(∑qпл х Спл) х 100 — 100 (-)

% сн. С = (∑qпл х Сб)

II. Снижение себестоимости несравнимой товарной продукции осуществляется через показатель затрат на один рубль товарной продукции.

1. По отчету за прошлый год определяются затраты на 1 рубль товарной продукции базисного года:

З 1 ртп б = (∑qпл х Сб) / (∑qпл х Zб)

Объем товарной

продукции (Z – цена)

2. Определяются затраты на предстоящий период по плановой себестоимости и плановым (прогнозируемым) ценам (З 1 ртп пл):

З 1 ртп пл = (∑qпл х Спл) / (∑qпл х Zпл)

3. Определяем экономию на 1 руб. товарной продукции (Э 1 ртп):

Э 1 ртп = З 1 ртп пл — З 1 ртп б (-)

4. Определяем экономию на товарный выпуск продукции (Этп):

Этп = Э 1 ртп х (∑qпл х Zпл) (-)

5. В заключение определяем % снижения.

Пример расчета снижения затрат на 1 руб. товарной продукции

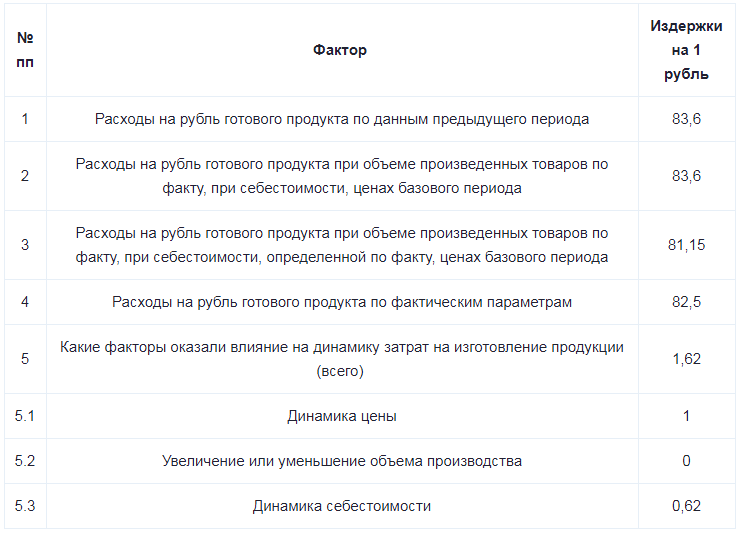

В первую очередь проводим анализ динамики затрат на 1 рубль продукции. Результаты заносим в таблицу.

В 2019 году наблюдается темп роста себестоимости продукции на 8,4% (3000000 / 3585000 * 100). Темп роста конечной прибыли ниже темпа роста себестоимости продукции. В 2019 году он составил 7,6%, что говорит об увеличении издержек.

Следующий шаг – это определение уровня издержек на 1 рубль выпускаемой продукции. Для этого составляем таблицу.

Исследование уровня издержек на 1 рубль выпускаемой продукции показало:

— предприятие планировало снизить себестоимость продукции по сравнению с базовым периодом на 2,9%;

— фактическое снижение издержек на производство по сравнению с базовым периодом составило 1,32%;

— издержки на производство продукции превысили план на 1,62%.

Определим влияние факторов на изменение себестоимости продукции.

На основании таблицы можно сделать вывод, что издержки на производство продукции по сравнению с базовым периодом, увеличились. Однако динамика себестоимости не сказывается на экономическом благосостоянии предприятия, так как вместе с ней увеличилась цена реализации товаров.

Заключение

В целом, экономический анализ является той областью знаний, которая наилучшим образом объединяет все основные дисциплины, изучаемые студентами обеспечивая интегрированное и широкое понимание сути производственно-финансовой деятельности предприятия.

Экономический анализ является одним из наиболее действенных методов управления, основным элементом обоснования руководящих решений. В условиях рыночных отношений он имеет целью обеспечить устойчивое развитие доходного, конкурентоспособного производства и включает различные направления – экономическое, производственное, финансовое и др. Экономический анализ предполагает всестороннее изучение технического уровня производства, качества и конкурентоспособности выпускаемой продукции, обеспеченности производства материальными, трудовыми и финансовыми ресурсами и эффективности их использования.

В ходе работы были выявлены проблемы экономического характера при анализе конкретных ситуаций и предложены способы их решения с учетом критериев социально-экономической эффективности; проанализирована и интерпретирована финансовая, бухгалтерская и иная информация, содержащая в отчетности предприятий и использованы полученные сведения для принятия управленческих решений

Соответственно, студенты, изучающие курс экономического анализа, смогут воспользоваться полученными знаниями и навыками при их применении на предприятиях всех форм собственности и видов деятельности в различных отраслях народного хозяйства.

Любая компания или предприятие должны уметь проводить анализ эффективности применения основных средств (фондов). Аналитики, руководители, бухгалтеры применяют показатель фондоотдачи, или коэффициента оборачиваемости внеоборотных активов (перевод с английского Fixed assets turnover ratio). Он помогает определить, правильно ли используются основные фонды компании.

Понятие фондоотдачи

Фондоотдача – экономический показатель, используемый для вычисления эффективности использования основных производственных фондов компании или предприятия в определенной отрасли. Значение отражает количество продукции, выпускаемой на каждый затраченный рубль основных фондов производства.

Фондоотдача позволяет определить, верно ли на предприятии организованы основные факторы производства. Умение проведения данного финансового анализа помогает увеличить прибыль без привлечения дополнительных ресурсов и обнаружить возможности развития компании в новых направлениях.

ВНИМАНИЕ! Помимо показателей финансовой эффективности, компании очень важна и их динамика, а также сравнение с фондоотдачей других предприятий в этой отрасли. Полученные графики помогут определить дальнейшую стратегию использования фондов компании.

Формула расчета

Общая формула расчета показателя:

ФОтд = Объем реализованной продукции (полученная от продаж выручка) / Стоимость основных средств

Приводим формулу расчета согласно данным нового бухгалтерского баланса:

ФОтд = стр. 2110 Форма 2 / (стр. 1150н. Форма 1 + стр. 1150к. Форма 1) / 2

Согласно данным старого бухгалтерского баланса:

ФОтд = стр. 010 / 0,5*(стр. 120н + стр. 120к), где стр. 010 – строка отчета о прибылях и убытках (форма 2), стр. 120н и стр. 120к — строки бухгалтерского баланса на начало и конец отчетного периода (форма 1).

Для расчета выручки применяются следующие два метода:

- Кассовый. Здесь учитываются зачисленные на банковские счета предприятия денежные средства, а также товар, полученный по бартеру.

- Метод начисления. Он учитывает обязательства покупателя, которые появляются в момент получения услуги, товара или работ.

Основные средства предприятия

Для верного понимания фондоотдачи необходимо знать, что является основными средствами предприятия, или фондами. Это имущество предприятия, используемое в качестве средств труда при оказании услуг или выполнении работ, выпуске продукции или для управленческих нужд компании многократно за период более 12 месяцев.

Виды основных фондов организации:

- Здания и сооружения предприятия.

- Оборудование и инструменты, используемые на производстве.

- Различный хозяйственный инвентарь.

- Вычислительная техника.

- Многолетние насаждения.

- Машины, транспорт и другие основные средства.

Существует несколько способов определения среднегодовой стоимости основных средств. Они зависят от того, будет ли учитываться время их эксплуатации. Например, новое оборудование, введенное в эксплуатацию на предприятии в середине года, произведет меньше продукции, чем существующее до этого оборудование.

- Первый способ. Без учета времени использования оборудования. При этом если на предприятии происходит постоянное обновление оборудования (то есть оно вводится в эксплуатацию в разное время), конечный результат будет неточным.

- Второй способ. Учитываются полные месяцы работы оборудования в данном году.

Пример вычисления среднегодовой стоимости основных фондов

К примеру, на 1 января 2017 года стоимость основных средств составляет 200 тысяч рублей. 1 июля введено оборудование на 100 тысяч рублей, 1 августа – на 60 тысяч. Выведено оборудования на сумму: 20 апреля – на 80 тысяч рублей, 10 июня – 20 тысяч рублей.

Среднегодовая стоимость основных фондов без учета месяцев работы:

Сср = (Снг + Скг) / 2, где:

- Сср — среднегодовая стоимость;

- Снг — стоимость основных средств на 1 января рассматриваемого года;

- Скг — стоимость на 31 декабря (равна Снг + Сввед — Свывед);

- Сввед — введенных фондов;

- Свывед— стоимость выведенного оборудования.

В нашем примере Сср=(200+(200+100+60-80-20))/2=230 тысяч рублей.

Сср с учетом количества отработанных месяцев: Сср = Снг + (Мввед / 12) *Сввед — (Мвывед / 12) * Свывед, где:

- Мввед — количество отработанных полных месяцев после ввода в эксплуатацию;

- Мвывед — количество полных месяцев после вывода объекта.

Пример: Сср=200 + (6/12) *100+(5/12)*60-(8/12)*80-(6/12)*20=200+50+25-53,33-10=211,67.

Из примера ясно, что при введении оборудования в эксплуатацию в разные месяцы показатель среднегодовой стоимости основных фондов будет неточным при расчете по первой формуле, а в ряде случаев – в корне неверным. Поэтому для получения точного результата в таком случае следует производить расчет по второй формуле.

К примеру, выручка составила 220 тысяч рублей. Если делать расчеты без учета отработанных месяцев, фондоотдача составит: ФОтд=220/230 = 0,957. То есть на каждый затраченный рубль организация получила 0,957 рубля. А с учетом полных месяцев эксплуатации ФОтд=220/211,67 = 1,039 рубля – показатель выше.

Факторный анализ фондоотдачи

Для получения более достоверных показателей разработаны формулы, которые учитывают дополнительные факторы, влияющие на коэффициент фондоотдачи.

Двухфакторный расчет

Средства при этом подразделяются на основные и активные (которые непосредственно используются для производства услуг, товаров или работ).

ФОтд = (Fa / F) * (N / Fa), где:

- Fa – стоимость активной части фондов;

- F – стоимость основных фондов производства;

- N – стоимость продукции/услуг предприятия.

Пример: стоимость основных производственных средств (F) – 200 тысяч рублей, стоимость активной части фондов (Fa) составляет 160 тысяч рублей, стоимость продукции (N) равна 240 тысяч рублей. При двухфакторном расчете ФОтд = (160/200)*(240/160) = 0,8*1,5 = 1,2 – один инвестированный в фонды рубль приносит 1,2 рубля выручки.

Расчет по четырем факторам

Данная формула расчета применяется в компаниях, где замена основных фондов производится нечасто и продукция выпускается в небольшом ассортименте.

Вводятся следующие дополнительные факторы:

- Основная продукция предприятия. Компания может выпускать продукцию множества видов, но только часть из них будет основной.

- Среднегодовая мощность предприятия. Средний показатель количества выпущенных за год товаров.

ФОтд = (N / Nос) * ( Nос / W) * (Fa / F) * (W / Fa), где:

- N – стоимость выпущенных товаров;

- Nос — стоимость основной продукции;

- W – среднегодовая мощность производства.

Пусть стоимость основных производственных средств (F) равна 200 тысяч рублей, активной части (Fa) – 160 тысяч рублей, выпущенных товаров (N) – 240 тысяч, основной продукции (Nос) – 200 тысяч, а среднегодовая мощность производства (W) — 2000 товаров.

В данном случае ФОтд = (240/200)*(200/2000)*(160/200)*(2000/160) = 1,2 * 0,1 *0,8 *12,5 = 1,2 – каждый вложенный рубль приносит 1,2 рубля.

Расчет по семи факторам

Применяется на больших производствах, где выпускается широкий ассортимент товаров.

Учитываются такие факторы:

- Основные фонды производства.

- Оборудование и машины, используемые в основных фондах.

- Продолжительность смены.

- Количество смен работы оборудования и станков.

- Средняя стоимость единицы оборудования.

- Эффективность работы оборудования.

ФОтд = (Fa / F) * (Fмаш / Fа) * (Тсм / Qд) * I * (1 / с) * (Тч / Тсм) * (N / Тч), где:

- Fмаш – стоимость оборудования, используемого в производстве;

- Qд — количество станков;

- с — средняя цена станков;

- Тсм — общее количество отработанных смен;

- Тч — общее количество отработанных часов;

- I – продолжительность рассматриваемого периода работы в днях.

Пример: стоимость основных производственных средств (F) равна 200 тысяч рублей, активной части (Fa) – 160 тысяч рублей, выпущенных товаров (N) – 240 тысяч. Стоимость вовлеченного в производство оборудования (Fмаш) – 140 тысяч рублей, количество станков (Qд) – 20 штук, их средняя цена (с) – 14 тысяч рублей. Рассматриваемый период (I) – 2 дня, за которые было отработано 60 смен (Тсм) и 420 часов (Тч) по 7 часов в смене.

Применив формулу, получим:

(160/200) * (140/160) * (60/20) * 2 * (1/14) * (420/60) * (240/420) = 0,8 * 0,875 * 3 * 2 * 0,071 * 7 * 0,571 = 1,19 – каждый инвестированный рубль приносит 1,19 рубля прибыли.

Значение в норме

Общепринятого нормального значения для коэффициента фондоотдачи не существует. Значение полученного коэффициента зависит от особенностей отрасли, переоценки основных средств и темпа инфляции. Чем численное значение выше, тем больше эффективность средств фонда, тем выше конкурентоспособность среди данной отрасли. Это означает, что на каждый рубль выручки предприятие затратило меньше основных средств фонда, а с каждого инвестированного рубля основных средств получило больший объем продукции.

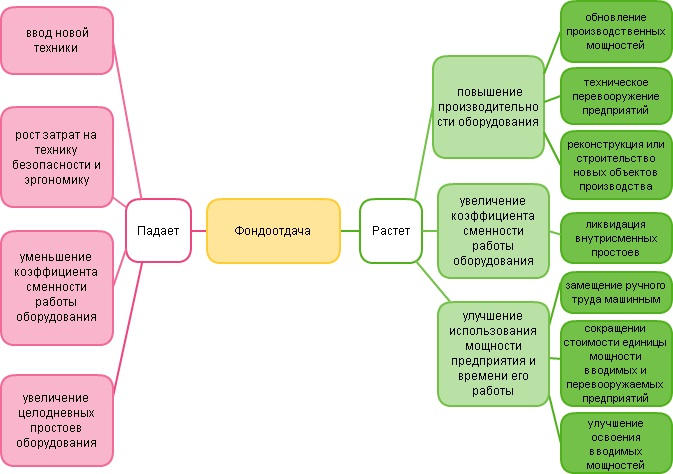

Факторы роста фондоотдачи

Основными являются:

- Улучшение использования мощности предприятия, а также правильное распределение времени.

- Замена ручного труда машинным.

- Повышение производительности оборудования в результате повышения механизации и автоматизации, а также замены изношенного оборудования на предприятии.

- Лучшее освоение вводимых мощностей.

- Увеличение коэффициента сменности работы оборудования.

- Переход на двух- и трехсменную работу.

- Проведение реализации лишнего оборудования.

- Улучшение ухода за оборудованием.

Более удобное понимание фондоотдачи дает схема, приведенная ниже.

Таким образом, путем анализирования фондоотдачи в динамике можно своевременно корректировать работу предприятия, увеличивая конкурентоспособность и качество продукции.

Фондоотдача основных средств показывает, насколько эффективно используются эти фонды. Рассчитав по приведенной ниже формуле данный показатель, можно сделать определенный вывод о финансовой устойчивости предприятия.

Определение и формула расчета фондоотдачи

Рассчитанный коэффициент фондоотдачи укажет на то, какую отдачу в виде доли выручки от продажи готовой продукции принес каждый рубль, инвестированный в основные фонды. Данный показатель отчетливо продемонстрирует, эффективно ли используется оборудование, иная техника и основные фонды.

Формула расчета фондоотдачи (ФО) выглядит следующим образом:

ФО = ВП / ОСсг,

где:

ВП — выручка от продаж готовой продукции (за вычетом налога на добавленную стоимость и акцизов);

ОСсг — среднегодовая стоимость основных фондов на начало года.

Если использовать данные бухгалтерского баланса, то эта формула примет такой вид:

ФО = стр. 2110 в форме 2 / ((стр. 1150 Бнг + стр. 1150 Бкг) / 2),

где:

Бнг и Бкг — строки в балансе на начало и на конец года соответственно.

При использовании среднегодовой стоимости основных средств (далее — ОС) в расчете фондоотдачи получается более точный результат. Однако в большинстве случаев для получения одномоментного показателя используется остаточная стоимость ОС.

Как связаны фондоотдача и фондоемкость основных средств

Как и фондоотдача, фондоемкость является показателем, указывающим на то, эффективно ли используются основные средства. Только в отличие от фондоотдачи фондоемкость показывает, какая доля инвестиций в основные фонды приходится на каждый рубль выпускаемой продукции.

Если эффективность использования оборудования растет (при меньшей сумме затрат на технику и оборудование увеличивается выпуск продукции), то фондоемкость падает, а фондоотдача повышается.

Об анализе других таких активов вы сможете прочитать в нашей статье «Порядок проведения анализа внеоборотных активов».

При оценке финсостояния предприятия также необходимо рассчитать и другие показатели — подробнее об одном из них в статье «Аудит эффективности использования собственного капитала».

Значение показателя фондоотдачи

Нормативное значение фондоотдачи устанавливается для каждой отрасли, т. е. эталона не существует. Так, для отраслей с большим числом машин и оборудования коэффициент будет ниже, чем в менее фондоемких отраслях.

Данный показатель рекомендуется анализировать в динамике за ряд лет. Увеличение значения показателя фондоотдачи в динамике будет свидетельствовать о повышении эффективности использования оборудования и механизмов.

Для повышения фондоотдачи необходимо либо повысить выработку продукции путем более эффективного использования оборудования, либо продать/ликвидировать те фонды, которые мало или неэффективно используются. Повышение эффективности использования имеющегося оборудования достигается за счет:

- замены оборудования на более современное и высокопроизводительное;

- увеличения количества смен;

- повышения профподготовки обслуживающего оборудование персонала.

Итоги

Коэффициент фондоотдачи наглядно укажет на то, насколько эффективно используется оборудование. Анализ показателя в динамике позволит сделать выводы о том, есть ли прогресс в загрузке производственных мощностей. И если показатель будет расти, значит, необходимо принять решение о замене оборудования на более высокопроизводительное либо об увеличении его загрузки.

Анализ финансового состояния — один из важнейших этапов оценки результатов, достигнутых компанией по итогам отчетного года.

На основе данных такого анализа собственники и менеджмент компании получают информацию о факторах, повлиявших на результаты бизнеса, оценивают экономические возможности по дальнейшему развитию.

Данные анализа служат базой для разработки бизнес-планов и операционных бюджетов на следующий год.

Анализ финансового состояния всегда востребован при привлечении внешнего финансирования, так как его итоги помогают оценить кредитоспособность компании и спрогнозировать ее динамику на будущее. Следовательно, руководитель финансово-экономической службы любой компании обязан проводить качественный анализ ее финансового состояния после формирования в управленческом учете годовых итогов деятельности.

АНАЛИЗИРУЕМ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ПО ИТОГАМ ГОДА

Анализ результатов деятельности необходим для понимания того, насколько эффективно предприятие использует имеющиеся у него активы, в какой степени сбалансированы источники их формирования. С помощью анализа можно оценить стабильность структуры имущества компании и источников его формирования.

Основой для анализа результатов деятельности предприятия служит управленческий баланс. Как правило, для оценки используют агрегированный (предварительно укрупненно сгруппированный) вариант баланса.

Рассмотрим для примера агрегированный баланс компании «Альфа», на показателях которого по итогам 2018 и 2019 гг. проведем анализ (табл. 1). В таблицу включены данные баланса на 01.01.2018 (то есть по итогам 2017 г.), но они понадобятся только для последующего расчета финансовых коэффициентов в рамках анализа финансового состояния компании.

Начнем оценку результатов деятельности компании «Альфа» с горизонтального анализа, рассмотрев динамику статей баланса по итогам 2019 г. в сравнении с итогами 2018 г.

Сразу отметим, что за 2019 г. общая валюта баланса увеличилась в абсолютном значении на 29 000 тыс. руб., в относительном — на 21,8 %.

В части имущества компании выявлен опережающий рост внеоборотных активов, которые выросли на 18 000 тыс. руб. (23,2 %). Оборотные активы по итогам 2019 г. выросли на 11 000 тыс. руб. (19,8 %).

В качестве положительного момента следует выделить тот факт, что наименее ликвидная часть оборотных активов в виде запасов ТМЦ увеличилась за анализируемый период в наименьшей степени — только на 7,7 %. Это свидетельствует об эффективной политике управления запасами.

В части источников формирования имущества компании «Альфа» наибольшими темпами выросла величина собственных средств — на 16 500 тыс. руб. (+33,7 %). Долгосрочные обязательства уменьшились на 3500 тыс. руб. (–35 %), краткосрочные увеличились на 16 000 тыс. руб. (+21,6 %).

Дебиторская и кредиторская задолженности в составе баланса компании увеличились опережающими темпами по сравнению с общими показателями актива и пассива. Дебиторская задолженность выросла на 33,3 % (+6000 тыс. руб.), кредиторская — на 25 % (+5000 тыс. руб.). Момент положительный, так как за счет этого имеющийся на 01.01.2019 дисбаланс задолженностей в пользу «дебиторки» уменьшился с 2000 до 1000 тыс. руб.

Теперь оценим оптимальность структуры баланса компании «Альфа» с помощью вертикального анализа (табл. 2).

Из таблицы 2 видно, что структура основных групп активов по итогам 2019 г. изменилась незначительно: доля внеоборотных активов выросла на 0,7 %, на такой же процент уменьшилась доля оборотных активов.

Изменения в структуре источников формирования активов за 2019 г. более существенные. На 6,9 % увеличилась доля собственных средств, на 0,3 % — доля долгосрочных обязательств компании (при снижении доли краткосрочных обязательств на 7,2 %). Этот факт свидетельствует об улучшении структуры источников формирования активов по итогам 2019 г.

В то же время структура ликвидности компании «Альфа» как на начало, так и на конец 2019 г. далека от оптимальной. Такой вывод можно проверить дополнительно с помощью формулы ликвидности баланса:

А1 ≥ П1; А2 ≥ П2; А3 ≥ П3; А4 ≤ П4,

где А1 — денежные средства и краткосрочные финансовые вложения;

А2 — дебиторская задолженность;

А3 — запасы ТМЦ и прочие оборотные активы;

А4 — внеоборотные активы;

П1 — текущая кредиторская задолженность;

П2 — краткосрочные кредиты и займы, другие текущие обязательства;

П3 — долгосрочные кредиты и займы, другие долгосрочные обязательства;

П4 — собственные средства (капитал) компании.

Рассчитав ликвидность согласно этой формуле, получаем следующие значения (табл. 3).

В итоге хорошо видно, что у компании «Альфа» соблюдается только одно из четырех условий — А3 ≥ П3. По другим условиям дисбаланс на конец 2019 г. даже увеличился по сравнению с его началом.

АНАЛИЗИРУЕМ ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ПРЕДПРИЯТИЯ ПО ИТОГАМ ГОДА

Финансовые результаты компании анализируют, чтобы оценить эффективность ее операционной деятельности, выявить способность к сохранению конкурентоспособности на рынке сбыта продукции.

Анализ финансовых результатов базируется на данных Отчета о прибылях и убытках. В таблице 4 представлены данные о финансовых результатах бизнеса компании «Альфа» за 2018 и 2019 гг.

Сравнивая финансовые результаты компании 2019 г. с аналогичными показателями 2018 г., можно сделать следующие выводы:

- по итогам 2019 г. зафиксирован рост выручки от реализации на 25 000 тыс. руб. (+7,1 %) при увеличении себестоимости реализации на 23 000 тыс. руб. (+8,5). Опережающий рост себестоимости послужил фактором снижения темпов роста валовой прибыли, которая увеличилась по сравнению с 2018 г. только на 2,5 % (+2000 тыс. руб.);

- расходы на реализацию в 2019 г. увеличились на 3000 тыс. руб. по сравнению с показателем 2018 г., темп роста — 2,5 %. Повышение расходов на реализацию привело к падению прибыли от продаж (–1000 тыс. руб.), которая составила 97,1 % от прибыли 2018 г.;

- расходы на управление бизнесом компании за 2019 г. уменьшились по сравнению с такими же расходами 2018 г. на 3000 тыс. руб. (–20 %). Это привело к росту прибыли от хозяйственной деятельности, которая по сравнению с итогами 2018 г. выросла на 2000 тыс. руб. (+10 %);

- внереализационные доходы за 2019 г. увеличились по сравнению с 2018 г. на 500 тыс. руб., внереализационные расходы уменьшились также на 500 тыс. руб.;

- совокупное влияние факторов прибыли от хозяйственной деятельности и внереализационных доходов/расходов позволило компании увеличить прибыль до налогообложения в 2019 г. на 3000 тыс. руб. (+14,3 %);

- в связи с ростом прибыли до налогообложения в 2019 г. вырос налог на прибыль (+600 тыс. руб.). В результате чистая прибыль компании «Альфа» по итогам 2019 г. оказалась на 1400 тыс. руб. больше чистой прибыли 2018 г.

Теперь рассмотрим различные показатели эффективности составляющих финансового результата работы компании «Альфа» (табл. 5).

Выводы на основании данных табл. 5:

- по итогам 2019 г. себестоимость продаж составила 78,1 % к выручке от реализации, что на 1 % выше себестоимости продаж 2018 г.;

- величина торговой наценки (Валовая прибыль / Себестоимость реализации) в 2019 г. снизилась по сравнению с аналогичным показателем 2018 г. на 1,6 % и составила 28 %.

Эти два фактора послужили причиной того, что темпы роста валовой прибыли (+2,5 %) в анализируемом периоде по сравнению с прошедшим оказались намного ниже темпов роста выручки (+7,1 %). Отсюда делаем вывод о снижении эффективности реализации продукции компании «Альфа» в 2019 г., необходимости проведения корректирующих мероприятий по снижению себестоимости и оптимизации сбытовой политики компании в 2020 г.;

- уровень расходов на реализацию продукции в 2019 г. снизился по сравнению с 2018 г. на 0,1 %, что свидетельствует о достаточной эффективности работы коммерческой службы компании;

- общий уровень переменных расходов компании «Альфа» по итогам 2019 г. увеличился на 0,9 % по сравнению с итогами 2018 г. нужно усилить контроль над производственными процессами;

- точка безубыточности (Постоянные расходы / (1 – Уровень переменных расходов)бизнеса компании «Альфа» в 2019 г. снизилась по сравнению с итогами 2018 г. Следовательно, в целом эффективность бизнеса компании за 2019 г. выросла. Об этом свидетельствует и рост запаса прочности с 57,1 % в 2018 г. до 64,7 % в 2019 г.;

- постоянные расходы компании «Альфа» по итогам 2019 г. зафиксированы на уровне 3,2 % против 4,3 % в 2018 г., что подтверждает эффективность контроля над динамикой постоянных расходов;

- эффект операционного рычага (Прибыль от продаж / Чистая прибыль) в 2019 г. снизился по сравнению с 2018 г. на 0,3 пункта (до 1,8), что связано с падением прибыли от продаж. Однако при этом общая рентабельность бизнеса компании выросла с 4,8 % в 2018 г. до 5,1 % в 2019 г. Это говорит о достаточной эффективности деятельности компании «Альфа» в анализируемом периоде.

ОЦЕНКА ФИНАНСОВЫХ ПОКАЗАТЕЛЕЙ ПРЕДПРИЯТИЯ

Оценка финансовых показателей предприятия определяется на основе метода финансовых коэффициентов, которые характеризуют как финансовую устойчивость компании, так и степень эффективности ее бизнеса. Эта оценка формируется путем расчета финансовых коэффициентов основных управленческих отчетов (баланса и отчета о прибылях и убытках) с последующей интерпретацией полученных значений.

Финансовые коэффициенты делятся на пять основных групп. Перечень основных финансовых коэффициентов и формулы их расчета представлены в табл. 6.

При проведении анализа финансового состояния предприятия расчетные показатели интерпретируются следующим образом:

- показатели имущественного состояния позволяют оценить степень износа внеоборотных активов компании и необходимость их обновления в будущем;

- показатели ликвидности характеризуют способность компании погасить свои текущие обязательства перед кредиторами;

- показатели финансовой устойчивости определяют степень финансовых рисков бизнеса компании;

- показатели деловой активности измеряют эффективность операционной деятельности компании;

- показатели рентабельности позволяют измерить способность компании генерировать прибыль за счет использования имеющихся у нее ресурсов.

Рассчитаем финансовые коэффициенты компании «Альфа» на основе данных табл. 1 и 4 с помощью формул, указанных в табл. 6. Полученные расчетные данные представлены в табл. 7.

Интерпретируем полученные расчеты:

- коэффициент обновления основных средств вырос по итогам 2019 г. до 0,18 (+0,6 по сравнению с 2018 г.). Нормативного значения у этого коэффициента нет, но экономически целесообразно контролировать его рост в сопоставлении с динамикой коэффициента износа основных средств, так как излишне быстрое обновление приведет к недостаточно эффективному использованию основных средств в хозяйственном обороте компании;

- коэффициент износа основных средств на конец 2019 г. составил 0,23 против 0,21 на начало года. Здесь можно сделать вывод, что износ основных средств растет медленными темпами, его показатель ниже нормативного в 0,5. Это свидетельствует о достаточной обеспеченности операционной деятельности компании «Альфа» пригодными для эксплуатации внеоборотными активами;

- коэффициент абсолютной ликвидности на конец 2019 г. зафиксирован на уровне 0,06, что всего на 0,01 пункта выше аналогичного значения на начало года. Поскольку нормативное значение коэффициента находится в диапазоне от 0,2 до 0,5, можно сделать вывод, что существующая структура баланса компании «Альфа» не обеспечивает достижение нормативного показателя данного финансового коэффициента;

- промежуточный коэффициент ликвидности по итогам 2019 г. составил 0,35, что на 0,04 выше показателя 2018 г. Однако этот показатель у компании намного ниже нормативного (от 0,7 до 1,0), следовательно, компания с большой вероятностью периодически испытывает трудности с погашением своих текущих обязательств;

- коэффициент текущей ликвидности за 2019 г. уменьшился с 0,75 до 0,74 при нормативном значении > 2. Отсюда делаем вывод, что финансово-экономическая служба компании «Альфа» должна уделить больше внимания повышению текущей ликвидности;

- коэффициент автономии на конец 2019 г. — 0,40 (увеличился с начала года на 0,03 пункта). Ориентируясь на нормативное значение, этот показатель нужно поддерживать на уровне 0,50–0,60. Если рентабельность бизнеса компании «Альфа» в 2020 г. сохранится на уровне 2019 г., то вполне вероятен рост коэффициента автономии до уровня норматива;

- коэффициент финансовой зависимости по итогам 2019 г. немного превышает нормативное значение в 0,50 и составляет 0,60. Значит, деятельность компании «Альфа» в значительной степени зависит от притока заемных средств. При этом динамика роста собственных средств компании за период 2018–2019 гг. позволяет спрогнозировать, что и этот коэффициент в 2020 г. придет в соответствие с нормативом;

- коэффициент финансовой устойчивости за 2019 г. не изменился и составил 0,44 при нормативе от 0,8 до 0,9. Отсюда можно сделать вывод о недостаточно устойчивом финансовом положении компании;

- коэффициент обеспеченности собственными оборотными средствами как в 2018 г., так и в 2019 г. имеет отрицательное значение при нормативном > 2. Этот факт свидетельствует о том, что значительная часть оборотных средств компании финансируется за счет заемных средств. Если рентабельность бизнеса снизится, то компания не сможет своевременно выполнять свои обязательства перед кредиторами;

- недостаток собственных средств явствует из значений коэффициента заемных и собственных средств, который по итогам 2019 г. уменьшился с 1,71 до 1,47, однако по-прежнему далек от норматива в 1,0;

- коэффициент маневренности собственных оборотных средств при нормативе в 0,5–0,6 на конец 2019 г. составил 0,35, что свидетельствует о недостатке у компании собственных источников финансирования;

- финансовые показатели деловой активности компании «Альфа» по итогам 2019 г. показали отрицательную динамику. Это означает замедляемость оборачиваемости всех видов ресурсов (основных фондов, оборотных активов, запасов ТМЦ, дебиторской и кредиторской задолженности), свидетельствует о необходимости оптимизации управления денежными потоками компании и корректировке политики управления дебиторской и кредиторской задолженностями в 2020 г.;

- показатели рентабельности за 2019 г. изменились незначительно, однако нужно отметить, что рентабельность собственного капитала упала за год с 0,40 до 0,34. Так как рентабельность продаж и продукции снизились только на 0,01 пункта, хозяйственную деятельность компании «Альфа» в 2019 г. можно признать стабильной.

Если обобщить итоги анализа финансовых показателей компании «Альфа», то по пятибалльной системе можно сделать следующие оценки:

- показатели имущественного состояния — 5 баллов;

- показатели ликвидности — 3 балла;

- показатели финансовой устойчивости — 3 балла;

- показатели деловой активности — 4 балла;

- показатели рентабельности — 5 баллов.

ПОДВОДИМ ИТОГИ

1. Оценка финансового состояния предприятия по итогам года включает анализ результатов деятельности, финансовых результатов и финансовых показателей.

2. Для оценки финансового состояния предприятия по итогам года используют горизонтальный и вертикальный анализ, сравнительный и факторный анализ, анализ финансовых коэффициентов.

3. Основой для анализа финансового состояния предприятия по итогам года служат данные баланса, отчета о прибылях и убытках, расчетные значения финансовых показателей.

4. Для наибольшего эффекта результаты анализа финансового состояния должны быть формализованы в письменном виде, включать цифровые данные, их интерпретацию, а также рекомендации по исправлению негативных тенденций в развитии бизнеса и финансовом состоянии компании.

Статья опубликована в журнале «Планово-экономический отдел» № 12, 2019.