Вопрос:

Когда публичное акционерное общество (ПАО) обязано составлять и публиковать финансовую отчетность по МСФО.

Ответ:

Получение статуса ПАО в общем случае связано с публичным размещением (обращением) его акций или конвертируемых в акции ценных бумаг. В свою очередь, публичное размещение (обращение) акций ПАО и ценных бумаг ПАО, конвертируемых в акции, возможно только при наличии проспекта эмиссии.

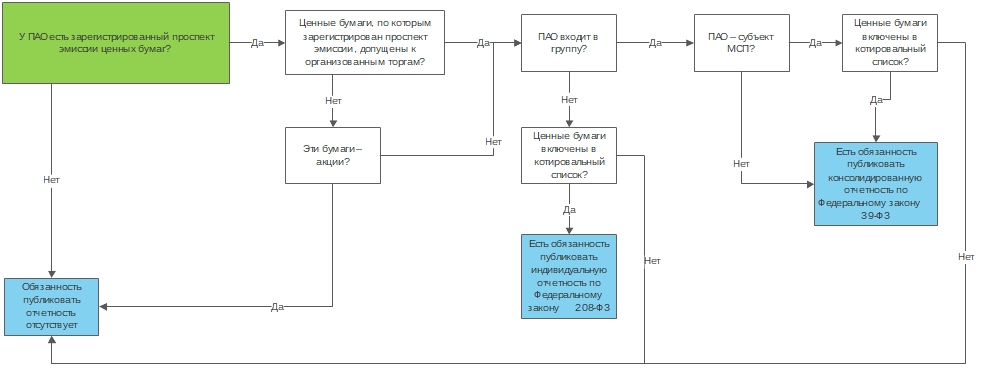

При допуске к организованным торгам акций, в отношении которых осуществлена регистрация проспекта эмиссии, ПАО обязаны:

- раскрывать годовую и полугодовую консолидированную финансовую отчетность. Обязанность в общем случае (за исключением субъектов МСП) возникает вне зависимости от включения акций организации в котировальный список;

- раскрывать годовую и полугодовую индивидуальную финансовую отчетность. Обязанность возникает у организаций, не входящих в группу, в случае включения акций в котировальный список.

Если акции не допущены к организованным торгам, то ПАО раскрывать отчетность не обязаны.

Если у ПАО (за исключением субъектов МСП) зарегистрирован проспект эмиссии ценных бумаг, конвертируемых в акции, то ПАО обязано публиковать консолидированную отчетность по МСФО вне зависимости от допуска этих ценных бумаг к организованным торгам.

Если у ПАО (за исключением субъектов МСП) зарегистрирован проспект эмиссии ценных бумаг, конвертируемых в акции, то ПАО обязано публиковать консолидированную отчетность по МСФО вне зависимости от допуска этих ценных бумаг к организованным торгам.

Далее подробное обоснование.

Что такое публичное размещение (обращение) ценных бумаг

Размещение эмиссионных ценных бумаг – это отчуждение эмиссионных ценных бумаг эмитентом первым владельцам путем заключения гражданско-правовых сделок, а обращение ценных бумаг – это заключение последующих гражданско-правовых сделок с этими бумагами, в результате которых происходит переход права собственности на них (пп. 14, 16 п. 1 ст. 1 Федерального закона от 22.04.1996 N 39-ФЗ «О рынке ценных бумаг»).

Публичным размещением ценных бумаг путем открытой подписки (публичным обращением ценных бумаг) считается размещение (обращение) ценных бумаг путем их предложения неограниченному кругу лиц, в частности (пп. 15, 17 п. 1 ст. 1 Федерального закона от 22.04.1996 N 39-ФЗ «О рынке ценных бумаг»):

- на организованных торгах;

- и (или) с использованием рекламы.

Не является публичным размещение (обращение):

- на организованных торгах:

- ценных бумаг, предназначенных для квалифицированных инвесторов;

- ценных бумаг, на которые распространяются требования и ограничения, установленные для размещения и обращения ценных бумаг для квалифицированных инвесторов;

- размещение ценных бумаг и совершение сделок с ними с использованием инвестиционных платформ.

Как получить статус ПАО

ПАО — это акционерное общество, акции и конвертируемые в акции ценные бумаги которого публично размещаются (путем открытой подписки) или публично обращаются (п. 1 ст. 66.3 ГК РФ)*.

*Если на 01.07.2015 устав и наименование созданного до 01.09.2014 АО указывает, что оно ПАО при отсутствии признаков публичности, такое АО до 01.01.2021 должно зарегистрировать проспект эмиссии акций и заключить с организатором торговли договор о листинге акций или изменить устав, исключив из наименования публичный статус (п. 7 ст. 27 Федерального закона от 29.06.2015 N 210-ФЗ, п. 5 Письма Банка России от 25.11.2015 N 06-52/10054).

Пунктом 1 ст. 7.1 Федерального закона от 26.12.1995 N 208-ФЗ «Об акционерных обществах» предусмотрена специальная процедура получения статуса ПАО, которая предполагает, что такой статус получает уже существующее акционерное общество.

Для получения публичного статуса акционерное общество (п. 6 ст. 19 Федерального закона от 22.04.1996 N 39-ФЗ «О рынке ценных бумаг»):

- представляет в Банк России документы для регистрации проспекта эмиссии ценных бумаг;

- подает документы на изменение сведений в ЕГРЮЛ о фирменном наименовании общества, содержащем указание на то, что оно является публичным. К этим документам следует приложить подтверждение того, что общество уже обратилось в Банк России с заявлением о регистрации проспекта эмиссии;

- получает решение о регистрации проспекта ценных бумаг. Это решение вступает в силу с даты внесения указания о публичном статусе общества в ЕГРЮЛ.

Публичное размещение (в том числе на организованных торгах) и обращение акций ПАО и ценных бумаг ПАО, конвертируемых в акции, возможно только после регистрации проспекта эмиссии (п. 1.1 ст. 14, п. п. 2, 2.1 ст. 27.6 Федерального закона от 22.04.1996 N 39-ФЗ «О рынке ценных бумаг»). Акционерное общество приобретает право публично размещать (путем открытой подписки) акции и ценные бумаги, конвертируемые в его акции, со дня внесения в ЕГРЮЛ сведений о фирменном наименовании общества с указанием на то, что такое общество является публичным (п. 1 ст. 97 ГК РФ).

Процедура эмиссии по общему правилу должна сопровождаться (а в некоторых случаях – может сопровождаться) составлением и регистрацией (в редких случаях – представлением уведомления о составлении) проспекта эмиссии ценных бумаг. Если проспект эмиссии не был составлен и зарегистрирован при эмиссии, то его можно составить и зарегистрировать впоследствии (п. 5 ст. 19, п. п. 1, 2 ст. 22 Федерального закона от 22.04.1996 N 39-ФЗ «О рынке ценных бумаг»).

Таким образом, статус публичности акционерные общества приобретают, если одновременно (Определение Верховного Суда РФ от 09.01.2019 N 309-КГ18-10040):

- акции общества и иные конвертируемые в них ценные бумаги публично обращаются в соответствии с законодательством о ценных бумагах;

- устав и фирменное наименование общества содержат информацию о том, что это общество является публичным.

В каких случаях возникает обязанность по раскрытию финансовой отчетности по МСФО

В случае регистрации проспекта ценных бумаг эмитент, который вместе с другими организациями создает группу, обязан составлять и раскрывать консолидированную финансовую отчетность по правилам МСФО (пп. 2 п. 4, п. п. 4.1, 12 ст. 30, пп. 2 п. 2 ст. 27.6 Федерального закона от 22.04.1996 N 39-ФЗ «О рынке ценных бумаг», ч. 2 ст. 2, ч. 1 ст. 3 Федерального закона от 27.07.2010 N 208-ФЗ «О консолидированной финансовой отчетности»):

- после начала размещения эмиссионных ценных бумаг (дата начала указывается в сообщении о дате начала размещения ценных бумаг);

- после регистрации проспекта ценных бумаг, если такое требование установлено в самом проспекте либо регистрация не связана с размещением ценных бумаг;

- после вступления в силу решения о регистрации проспекта акций (это дата внесения указания о публичном статусе в ЕГРЮЛ) при приобретении эмитентом статуса ПАО.

Из общего правила есть исключения (пп. 2 п. 4 ст. 30 Федерального закона от 22.04.1996 N 39-ФЗ «О рынке ценных бумаг»):

- эмитент является специализированным финансовым обществом, специализированным обществом проектного финансирования, или ипотечным агентом;

- зарегистрирован проспект эмиссии акций, но акции не допущены к организованным торгам;

- эмитент – субъект МСП, а ценные бумаги не включены в котировальный список.

Однако надо учитывать, что еще есть обязанность составлять и публиковать консолидированную или индивидуальную (в случае отсутствия группы) финансовую отчетность по МСФО (годовую и промежуточную) по закону о консолидированной финансовой отчетности — в случае, если ценные бумаги организации включены в котировальный список (п. 8 ч. 1, ч. 5 ст. 2, ч. 1 ст. 7 Федерального закона от 27.07.2010 N 208-ФЗ «О консолидированной финансовой отчетности», Письмо Минфина России от 11.07.2019 N 07-01-09/51283).

То есть, получается, что если акции субъекта МСП включены в котировальный список, то он обязан составлять и публиковать отчетность по МСФО, даже если он не входит в группу.

А если ценные бумаги исключены из котировального списка, то у эмитента:

- сохранится обязанность раскрывать консолидированную финансовую отчетность, установленная законом о ценных бумагах, если он входит в группу (Информация Минфина России N ОП 6-2015);

- прекратится обязанность раскрывать индивидуальную финансовую отчетность, установленная законом о консолидированной финансовой отчетности, – если он не входит в группу.

В общем случае процедуру принятия решения о составлении и публикации отчетности ПАО можно представить в виде схемы:

Как ПАО раскрыть финансовую отчетность

Обязанность раскрывать финансовую отчетность эмитента (как консолидированную, так и индивидуальную) распространяется (п. 12 ст. 30 Федерального закона от 22.04.1996 N 39-ФЗ «О рынке ценных бумаг», ч. 1 ст. 7, ч. 3 ст. 5 Федерального закона от 27.07.2010 N 208-ФЗ «О консолидированной финансовой отчетности», п. 67.3 Положения Банка России от 30.12.2014 N 454-П):

- на годовую финансовую отчетность эмитента с приложением аудиторского заключения в отношении такой отчетности;

- на промежуточную финансовую отчетность эмитента, составленную за отчетный период, состоящий из шести месяцев отчетного года, с приложением аудиторского заключения или иного документа, составленного по результатам проверки такой отчетности в соответствии со стандартами аудиторской деятельности.

Порядок и сроки раскрытия финансовой отчетности зависят от того, в соответствии с какими законами ПАО должен публиковать отчетность.

| Вид отчетности | Обязанность возникает по Федеральному закону N 39-ФЗ (ПАО входит в группу, зарегистрирован проспект эмиссии) |

Обязанность возникает по Федеральному закону N 208-ФЗ (ПАО не входит в группу, но ценные бумаги включены в котировальный список) |

Обязанность возникает как по Федеральному закону N 39-ФЗ, так и по Федеральному закону N 208-ФЗ (ПАО входит в группу и ценные бумаги включены в котировальный список) |

| Годовая (вместе с аудиторским заключением) | Раскрывают консолидированную финансовую отчетность путем опубликования в сети Интернет на сайте распространителя информации на рынке ценных бумаг (п. 12 ст. 30 Федерального закона N 39-ФЗ, п. п. 2.5, 68.1 Положения Банка России от 30.12.2014 N 454-П): • не позднее трех дней после даты составления аудиторского заключения, но не позднее 120 дней после даты окончания отчетного года; • в составе ежеквартального отчета эмитента за II квартал или за I квартал, если она составлена до его окончания. |

Размещают индивидуальную финансовую отчетность в сети Интернет (как правило, на собственном сайте) или в СМИ не позднее 150 дней после окончания отчетного года, за который составлена отчетность. Если разместили не на собственном сайте, то на собственном сайте нужно указать сведения о месте раскрытия годовой отчетности (ч. 2, 3, 5 ст. 7, ч. 7 ст. 4 Федерального закона N 208-ФЗ). | Раскрывать консолидированную финансовую отчётность следует так, как это предусмотрено п. 12 ст. 30 Федерального закона N 39-ФЗ, — путем опубликования в сети Интернет на сайте распространителя информации на рынке ценных бумаг (ч. 5 ст. 7 Федерального закона N 208-ФЗ, п. п. 2.5, 68.1 Положения Банка России от 30.12.2014 N 454-П): • не позднее трех дней после даты составления аудиторского заключения, но не позднее 120 дней после даты окончания отчетного года; • в составе ежеквартального отчета эмитента за II квартал или за I квартал, если она составлена до его окончания. На собственном сайте надо разместить сведения о месте раскрытия годовой отчетности (ч. 3 ст. 7 Федерального закона N 208-ФЗ). |

| Промежуточная (вместе с аудиторским заключением или иным документом по результатам аудиторской проверки) | Раскрывают консолидированную финансовую отчетность путем опубликования в сети Интернет на сайте распространителя информации на рынке ценных бумаг (п. 12 ст. 30 Федерального закона от 22.04.1996 N 39-ФЗ, п. п. 2.5, 68.2 Положения Банка России от 30.12.2014 N 454-П): • не позднее трех дней после даты составления аудиторского заключения или иного документа, составленного в соответствии со стандартами аудиторской деятельности, но не позднее 60 дней после даты окончания II квартала; • включения в состав ежеквартального отчета эмитента за III квартал. |

Размещают индивидуальную финансовую отчетность в сети Интернет (как правило, на собственном сайте) или в СМИ не позднее 90 дней после окончания отчетного года, за который составлена отчетность. Если разместили не на собственном сайте, то на собственном сайте нужно указать сведения о месте раскрытия годовой отчетности (ч. 2, 3, 5 ст. 7, ч. 7 ст. 4 Федерального закона N 208-ФЗ). | Раскрывать консолидированную финансовую отчетность следует так, как это предусмотрено п. 12 ст. 30 Федерального закона N 39-ФЗ, — путем опубликования в сети Интернет на сайте распространителя информации на рынке ценных бумаг (ч. 5 ст. 7 Федерального закона N 208-ФЗ, п. п. 2.5, 68.2 Положения Банка России от 30.12.2014 N 454-П): • не позднее трех дней после даты составления аудиторского заключения или иного документа, составленного в соответствии со стандартами аудиторской деятельности, но не позднее 60 дней после даты окончания II квартала; • включения в состав ежеквартального отчета эмитента за III квартал. На собственном сайте надо разместить сведения о месте раскрытия годовой отчетности (ч. 3 ст. 7 Федерального закона N 208-ФЗ). |

Обратите внимание, что в 2020 г. эмитенты обязаны раскрывать финансовую отчетность практически в одни и те же сроки вне зависимости от того, по какому федеральному закону у них возникает эта обязанность:

- консолидированную финансовую отчетность, публикуемую по правилам Федерального закона от 22.04.1996 N 39-ФЗ (п. 3 ч. 7 ст. 12 Федерального закона от 07.04.2020 N 115-ФЗ, п. 4 Информации Банка России от 13.04.2020):

- не позднее 210 дней после окончания отчетного года (28.07.2020), но не позднее 3 дней с даты составления аудиторского заключения, — для годовой отчетности за 2019 г.;

- не позднее 180 дней после окончания полугодового отчетного периода (28.12.2020), но не позднее 3 дней с даты составления аудиторского заключения (иного документа по результатам аудиторской проверки) — для промежуточной отчетности за шесть месяцев 2020 г.;

- индивидуальную финансовую отчетность, публикуемую по правилам Федерального закона N 208-ФЗ п. 1, 2 ч. 7 ст. 12 Федерального закона от 07.04.2020 N 115-ФЗ, Информационное сообщение Минфина России от 09.04.2020 N ИС-учет-26):

- не позднее 210 дней после 31 декабря 2019 г.;

- не позднее 180 дней после окончания полугодового отчетного периода 2020 г.

Что будет, если не раскрыть финансовую отчетность по МСФО

Несоблюдение сроков публикации, а также иные нарушения порядка раскрытия информации (например, размещение недостоверной информации) могут повлечь ответственность (ч. 2 ст. 15.19 КоАП РФ):

- для организации — штраф от 700 тыс. до 1 млн руб.;

- для должностного лица — штраф от 30 тыс. до 50 тыс. руб. или дисквалификация на срок от одного года до двух лет.

Однако в течение 20 дней со дня вынесения постановления о его наложении штраф может быть уплачен в половинном размере (ч. 1.3-1 ст. 32.2 КоАП РФ).

Может ли ПАО освободиться от обязанности по раскрытию отчетности по решению Банка России

Нет, не может. Для получения освобождения по решению Банка России ПАО, как минимум, должно будет сменить статус на непубличный.

Что изменится в раскрытии информации с отчетности за 2021 год

С отчетности за 2021 год появится обязанность раскрывать индивидуальную финансовую отчетность у ПАО, которое вместе с другими организациями не образует группу (пп. 2 п. 4 ст. 30 Федерального закона от 22.04.1996 N 39-ФЗ «О рынке ценных бумаг», ч. 9 ст. 24 Федерального закона от 27.12.2018 N 514-ФЗ, п. 52.4 Положения Банка России от 27.03.2020 N 714-П).

Это значит, что даже если ценные бумаги будут исключены из котировального списка, но при этом эмитент не входит в группу, он продолжит раскрывать индивидуальную отчетность по МСФО в соответствии с законодательством о ценных бумагах.

Ранее обязанность прекратилась бы, поскольку по законодательству о финансовой отчетности надо раскрывать отчетность вне зависимости от создания группы, но при условии включения бумаг в котировальный список. А по закону о ценных бумагах включение/невключение в котировальный список в общем случае роли не играло, зато было только требование о раскрытии консолидированной отчетности.

С уважением, Шувалова И. В.

Ссылки на документы откроются в вашем комплекте СПС КонсультантПлюс.

Если нужного документа в комплекте нет — закажите его. Это бесплатно!

(сервис доступен для клиентов АПИ и компаний Нижегородской области)

Все ПАО обязаны раскрывать (п. 1 ст. 92 Закона об АО, п. 56.2 Положения о раскрытии информации эмитентами эмиссионных ценных бумаг), в частности, следующие сведения:

- годовой отчет;

- годовую бухгалтерскую (финансовую) отчетность с аудиторским заключением о ней;

- устав;

- внутренние документы, регулирующие деятельность органов ПАО, а также внутренние документы, определяющие его политику в области организации и осуществления внутреннего аудита;

- сведения об аффилированных лицах;

- уведомление о заключении акционерами акционерного соглашения, а также уведомление о приобретении лицом в соответствии с таким соглашением права определять порядок голосования на общем собрании акционеров по акциям ПАО;

- уведомление о намерении обратиться в суд с иском с определенными требованиями;

- информацию о регистраторе, осуществляющем ведение реестра владельцев ценных бумаг ПАО.

ПАО, акции которого допущены к организованным торгам, обязано также раскрывать информацию о совершенных (заключенных) им в отчетном году крупных сделках и сделках с заинтересованностью (п. 56.4 Положения о раскрытии информации эмитентами эмиссионных ценных бумаг).

В случае регистрации проспекта ценных бумаг ПАО обязано раскрывать (п. 4 ст. 30 Закона о рынке ценных бумаг, п. п. 11.1, 13.2, 52.1, 54.1 Положения о раскрытии информации эмитентами эмиссионных ценных бумаг):

- отчет эмитента;

- бухгалтерскую (финансовую) отчетность;

- консолидированную финансовую отчетность эмитента (если ПАО вместе с другими организациями в соответствии с МСФО создает группу) или финансовую отчетность эмитента (если оно с другими организациями не создает группу). В некоторых случаях это требование не применяется;

- сообщения о существенных фактах.

Обратите внимание: обязанность раскрывать финансовую отчетность у ПАО-эмитента, которое вместе с другими организациями не образует группу, возникает с отчетности за 2021 г. (пп. 2 п. 4 ст. 30 Закона о рынке ценных бумаг, ч. 9 ст. 24 Федерального закона от 27.12.2018 N 514-ФЗ).

Где публикуется информация, подлежащая раскрытию

Информацию, которую надлежит раскрыть, нужно разместить у одного из аккредитованных Банком России информационных агентств. При этом предусмотрены следующие способы ее раскрытия (п. п. 1.3, 1.6 Положения о раскрытии информации эмитентами эмиссионных ценных бумаг):

- на странице в Интернете на его сайте;

- в его ленте новостей. Этот вариант подходит, если надо раскрыть сообщения, в том числе о существенных фактах.

Следует учитывать, что эмитент вправе использовать только тот способ раскрытия информации, который допускается для данного вида Положением о раскрытии информации эмитентами эмиссионных ценных бумаг.

Кроме того, ПАО, ценные бумаги которого допущены к организованным торгам, по общему правилу на странице своего сайта размещает ссылку на сайт аккредитованного агентства, у которого оно раскрывает информацию (п. 1.7 Положения о раскрытии информации эмитентами эмиссионных ценных бумаг).

Как раскрыть информацию

Конкретный порядок раскрытия информации зависит от ее типа.

Важно соблюдать сроки публикации. Они могут отличаться из-за характера раскрываемой информации и места опубликования. За несоблюдение сроков, а также за иные нарушения порядка ее раскрытия (например, размещение недостоверной информации), нераскрытие информации установлена ответственность (ч. 2 ст. 15.19 КоАП РФ):

- для общества — штраф от 700 тыс. до 1 млн руб.;

- должностного лица — штраф от 30 тыс. до 50 тыс. руб. или дисквалификация на срок от одного года до двух лет.

Обратите внимание, что в течение 20 дней со дня вынесения постановления о наложении штрафа он может быть уплачен в половинном размере (ч. 1.3-1 ст. 32.2 КоАП РФ).

Можно ли не раскрывать информацию

Освободиться от обязанности раскрывать информацию можно на основании решения Банка России, если ПАО примет решение о смене статуса общества на непубличное и будут соблюдены условия, предусмотренные п. 1 ст. 30.1 Закона о рынке ценных бумаг. Для этого нужно выполнить следующее (ст. 7.2 Закона об АО):

- принять решения на общем собрании акционеров в рамках одного вопроса повестки дня:

- о внесении в устав публичного общества изменений, исключающих указание на то, что оно является публичным;

- об обращении общества в Банк России с заявлением об освобождении его от обязанности раскрывать информацию, предусмотренной законодательством о ценных бумагах;

- об обращении с заявлением о делистинге всех акций и всех эмиссионных ценных бумаг, конвертируемых в акции.

Указанные решения принимаются общим собранием акционеров большинством в 95% голосов всех акционеров — владельцев акций общества всех категорий (типов) (п. 3 ст. 7.2, п. 2 ст. 92.1 Закона об АО).

Важно, что данные решения влекут возникновение права требовать выкупа акций у акционеров, голосовавших против или не принимавших участие в голосовании. При этом ПАО не сможет сменить статус (решения не вступят в силу), если к выкупу будет предъявлено акций на сумму больше 10% чистых активов (п. 4 ст. 7.2 и п. 5 ст. 76 Закона об АО).

Выкуп обществом акций, в отношении которых заявлены требования об их выкупе в связи с принятием общим собранием акционеров решений по вопросу смены статуса общества на непубличное, не осуществляется, если эти решения не вступили в силу (п. 8 ст. 76 Закона об АО);

- провести делистинг всех акций и всех иных эмиссионных ценных бумаг, конвертируемых в акции.

Для этого требуется обратиться к организатору торговли (бирже или торговой системе) с заявлением о делистинге акций. Его нужно составить в соответствии с правилами делистинга, установленными организатором торговли (п. 7 ч. 3 ст. 4 Федерального закона от 21.11.2011 N 325-ФЗ «Об организованных торгах»);

- погасить все ценные бумаги, не являющиеся акциями, в отношении которых был зарегистрирован их проспект;

- обратиться в Банк России с заявлением об освобождении от обязанности осуществлять раскрытие информации, к которому нужно приложить необходимые документы;

- зарегистрировать изменения в уставе в общем порядке, предусмотренном ст. 18 Закона о госрегистрации юрлиц и ИП.

Правительство РФ может освободить от обязанности раскрывать информацию путем определения (п. 6 ст. 30.1 Закона о рынке ценных бумаг, ст. 92.2 Закона об АО):

- случаев, в которых общество может раскрывать и (или) предоставлять информацию, подлежащую раскрытию, в том числе в проспекте ценных бумаг, и (или) предоставлению по Закону об АО, Закону о рынке ценных бумаг, в ограниченных составе и (или) объеме;

- перечня информации, которую общество может не раскрывать и (или) не предоставлять;

- лиц, информацию о которых можно не раскрывать и (или) не предоставлять.

Например, эмитент может ограничить состав и (или) объем информации в следующих случаях (п. 1 Постановления Правительства РФ от 04.04.2019 N 400):

- в отношении эмитента действуют меры ограничительного характера;

- он должен предоставить информацию о сделке, связанной с выполнением гособоронзаказа и реализацией военно-технического сотрудничества.

К информации, которую эмитент вправе не предоставлять в указанных случаях, относится, в частности (п. п. 1 — 3 Перечня, установленного в Приложении к Постановлению Правительства РФ от 04.04.2019 N 400):

- информация о лицах, входящих в органы управления эмитента, заместителях единоличного исполнительного органа, главном бухгалтере и его заместителях, руководителях и главных бухгалтерах филиалов эмитента;

- информация о лицах, входящих в органы контроля за финансово-хозяйственной деятельностью эмитента;

- информация о сделках эмитента, его контролирующих лиц, подконтрольных ему лиц.

Если ПАО раскрывает информацию, в том числе в проспекте ценных бумаг, и (или) предоставляет ее в ограниченном составе и (или) объеме, то необходимо направить в Банк России уведомление с информацией, которая не раскрывается и (или) не предоставляется (п. 6 ст. 30.1 Закона о рынке ценных бумаг). Форма уведомления и порядок его направления определены Указанием Банка России от 21.03.2019 N 5096-У.

Уведомление нужно направлять каждый раз после наступления события, повлекшего обязанность раскрыть документ (сообщение). При этом для каждого документа (сообщения), который раскрывается (предоставляется) в ограниченном составе и (или) объеме, рекомендуется готовить отдельное уведомление. Рекомендуемый срок направления уведомления — не позднее дня опубликования (предоставления) соответствующих сведений (п. п. 1, 4 Информационного письма Банка России от 09.10.2019 N ИН-06-28/79).

Учтите, что в силу установленных правил в ряде случаев ПАО не обязано раскрывать информацию. Так, общество не обязано ее раскрывать в период действия ликвидационной комиссии — с даты принятия органом управления ПАО решения о его ликвидации и назначении этой комиссии (п. 1.17 Положения о раскрытии информации эмитентами эмиссионных ценных бумаг).

Более подробно с данным материалом Вы можете ознакомиться в СПС КонсультантПлюс

Готовое решение: Как публичные АО раскрывают информацию о своей деятельности и каков порядок освобождения от этой обязанности (КонсультантПлюс, 2021) {КонсультантПлюс}

Трансформация отчетности по МСФО: пошаговая инструкция

У некоторых компаний возникает обязанность не только сформировать отчетность в рамках РСБУ, но и перевести (трансформировать) её в МСФО. Расскажем, кого это касается и как это сделать?

Кто должен публиковать финансовую отчетность по стандартам МСФО

Трансформация отчетности проводится в рамках закона от 27.07.2010 № 208-ФЗ «О консолидированной отчетности».

Консолидированная финансовая отчетность составляется по группе компаний, как-будто по одному субъекту. То есть в ней объединены все активы, обязательства, собственный капитал, доход, расходы и денежные потоки материнской компании и ее дочерних организаций (Приложение А, IFRS 10).

Лица, обязанные представлять индивидуальную или консолидированную отчетность МСФО, перечислены в ч. 1 и ч. 2 ст. 2 закона № 208-ФЗ.

Как раскрывать финансовую отчетность МСФО

По нормам российского законодательства достаточно отчетности по РСБУ. Однако если акции ПАО размещены на организованном рынке или был зарегистрирован проспект эмиссии ценных бумаг, конвертируемых в акции, то такое ПАО обязано составлять и публиковать отчетность по МСФО.

Также пользователями отчетности по МСФО могут быть учредители (в первую очередь иностранные), банки (для предоставления кредита), инвесторы, готовые вложиться в компанию, или желающие её приобрести, а также иные пользователи.

В 2022 году введены особые правила по публикации МСФО отчетности. В частности, согласно постановлению Правительства от 12.03.2022 № 351 эмитенты ценных бумаг вправе осуществлять раскрытие информации в ограниченных составе и (или) объеме либо отказаться от раскрытия и (или) предоставления указанной информации.

Суть трансформации отчетов РСБУ в МСФО

Правила российского бухгалтерского учета изменяются, становятся более «европеизированными», особенно с принятием новых ФСБУ.

В частности, есть ПБУ, которые практически полностью соответствуют нормам МСФО. Среди них можно назвать:

-

1/2008 «Учетная политика организации»;

-

3/2006 «Учет активов и обязательств, выраженных в иностранной валюте»;

-

8/2010 «Оценочные обязательства, условные обязательства и условные активы»;

-

21/2008 «Изменения оценочных значений»;

-

22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» и прочие.

Тем не менее российские нормы законодательства являются локальными и полностью не соответствуют нормам международного учета. Поэтому если у организации возникает необходимость составления отчетности по МСФО, то российские отчеты нужно трансформировать в рамки международных стандартов.

Суть трансформации заключается в том, чтобы на основании первичных данных бухучета пересчитать показатели по международным правилам.

Данный процесс заключается в последовательной корректировке блоков отчетности, подготовленной по национальным стандартам учета (РСБУ), под стандарты МСФО, где активы, обязательства и капитал компании отражаются по их экономической сути.

Подход в виде трансформации практикуется при цикличной (сезонной) потребности в отчетной финансовой информации. Как правило, трансформация отчетности производится один-два раза в год.

Самая большая сложность заключается в том, что есть правила учета по нормам РСБУ и есть по МСФО. Но какие-либо законодательно утвержденные правила по переводу одной отчетности в другую (трансформации) – отсутствуют.

В связи с этим наиболее правильным и удобным будет ввести ЛНА, в котором были бы прописаны правила трансформации для вашей компании. В данном ЛНА можно прописать сроки, ответственных сотрудников, порядок проведения трансформации, методологию, степень раскрытия, статьи, строки и наименования отчетов по РСБУ, подлежащие трансформации, и прочие нюансы процедуры, характерные для вашей организации.

Как провести трансформацию отчетов РСБУ в МСФО

Для того, чтобы «трансформировать» отчетность, нужно взять строки баланса и отчета о финансовых результатах и сравнить их со сведениями, рассчитанными по правилам МСФО.

Для этого лучше всего составить таблицу (напр. Excel или Google-таблицы), а сведения можно взять из оборотно-сальдовой ведомости. Только оборотку следует брать «развернутую» с данными по субсчетам и сальдо по счетам расчетов.

При этом для отчетности по МСФО нет законодательно утвержденной формы или каких-либо утвержденных показателей. То есть компания сама решает, на каком уровне и в какой форме она раскрывает показатели в отчете МСФО. Есть только суммирующие строки такие как: «Итого активы», «Итого обязательства», «Итого капитал и обязательства», «Прибыль до налогообложения», «Прибыль после налогообложения».

Итак, после занесения в таблицу всех сведений из РСБУ следует понять, какие строки не будут изменяться, а какие – будут.

Далее следует «отметить» изменяемые показатели для МСФО и провести их корректировку в формате «было», «корректировка № 1», «корректировка № 2», … «стало». Некоторые показатели могут быть скорректированы один раз, а другие – несколько. Это зависит от конкретных показателей в компании, сколько операций повлияло на изменение строки отчета.

Есть сведения, которые в РСБУ отражаются в одних строках, а в МСФО – в других. Также не всегда период отражения той или иной операции соответствует правилам МСФО. В первую очередь речь идет о финансовых показателях (доходах/расходах), которые в итоге влияют на финансовый результат компании в целом.

Единый список статей и корректировок отсутствует, форма и формат предоставления тоже. С чего начать? Как во всем этом разобраться? Сложно делать трансформацию первый раз без навыка, подготовки и опыта. Специалисты компании КСК ГРУПП помогут в составлении отчетности по МСФО. На протяжении многих лет компания занимается, в том числе и трансформацией отчетности из РСБУ в МСФО.

Для того чтобы верно трансформировать отчетность, нужно проанализировать каждую строку отчета РСБУ.

Чаще всего корректировать приходится:

-

Данные по амортизации и СПИ (хотя новый ФСБУ 6/2020 внес свои коррективы).

-

Информацию о НМА (например, по торговым маркам, созданным самой организацией).

-

Сведения о выручке (например, по «отложенной» выручке, или дисконтированию показателя).

-

Сведения о доходах сотрудников по трудовым договорам (в частности, по годовым премиям).

-

Данные о долгосрочной и краткосрочной дебиторки и кредиторки.

-

Информацию по обесценению активов, формированию резервов.

Некоторые изменения могут повлечь за собой изменение финансового результата, а некоторые – нет, однако в рамках трансформации следует привести в соответствие все статьи отчетности.

Подведем итоги

Чтобы верно провести трансформацию отчетности нужно:

-

Составить ЛНА, где будут прописаны все правила трансформации для вашей компании.

-

Составить таблицу с показателями отчетности, в которой будут отражены все изменения.

-

Проанализировать данные на необходимость корректировок, оформить перечень несоответствий.

-

Провести корректировки показателей из РСБУ и МСФО. К числовым показателям лучше всего дополнительно делать пометки со ссылками на конкретные нормы (ПБУ и ФСБУ – если речь идет о РСБУ и на IAS и IFRS – если по МСФО), также следует добавлять текстовые комментарии в сложных или неоднозначных ситуациях.

-

Составить отчетность по МСФО, используя новые показатели, полученные из трансформационной таблицы.

Если в вашей компании нет специалистов по МСФО, или нужна помощь эксперта – обращайтесь к специалистам КСК ГРУПП. Они помогут трансформировать отчетность, проведут аудит МСФО отчетов как самой фирмы, так и дочерних предприятий, проведут процедуру консолидации отчетности по МСФО.

Акционерные общества бывают публичными и непубличными. Если в указанном в ЕГРЮЛ и уставе фирменном наименовании есть отсылка к публичности и/или акции компании открыто торгуются на фондовых рынках, это — публичная компания. Все остальные организации относятся к непубличными.

Основные признаки ПАО:

- Ценные бумаги свободно приобретаются и продаются на рынке ценных бумаг.

- Акции размещаются на рынке ценных бумаг, реализуются по подписке.

- Вся информация о структуре, финансово-экономической деятельности, о сделках с акциями открыта и доступна для анализа всем участникам рынка.

Как только акционерное общество приобретает публичный статус, его ответственность повышается, а деятельность строже регулируется. ПАО сразу же регистрирует в ЕГРЮЛ новое фирменное наименование, указывая на публичность. Нужно изменить и учредительные документы.

И еще одно обязательное правило для ПАО — публичная отчетность. Такие организации публикуют не только бухгалтерскую отчетность, но и годовой отчет общества, а также устав, решение об эмиссии акций, все сообщения о предстоящих собраниях акционеров.

![]()

Подключите Контур.Экстерн и интегрируйте его в свою учетную систему для быстрой обработки, передачи и публикации отчетности

Попробовать

Публичные компании обязаны раскрывать информацию о своей финансово-экономической деятельности и публиковать отчетность в открытом доступе.

Среди сведений, обязательных к публикации для ПАО (публичных акционерных обществ), — информация об аффилированных лицах и о существенных фактах, которые могут повлиять на деятельность эмитента. Полный перечень приведен в ст. 92 Закона об акционерных обществах от 26.12.1995 208-ФЗ и в Положении ЦБ РФ от 27.03.2020 № 714-П.

Информацию публикуют для повышения открытости и прозрачности бизнеса. Так потенциальному инвестору проще принять решение об инвестировании и покупке ценных бумаг.

Публичные компании формируют все обязательные виды отчетности: бухгалтерскую, налоговую, статистическую, в ПФР и ФСС. Кроме того, ПАО обязаны размещать на своем официальном сайте годовой отчет акционерного общества.

ПФР

Пенсионные отчеты сдают в территориальный отдел пенсионного фонда РФ. Обязательные формы и сроки их сдачи:

- СЗВ-М — сведения о застрахованных лицах: ежемесячно, до 15 числа;

- СЗВ-ТД — сведения о трудовой деятельности: до 15 числа следующего месяца при кадровых изменениях и на следующий день после заключения трудового договора или издания приказа об увольнении сотрудников;

- ДСВ-3 — реестр застрахованных лиц, по которым платят дополнительные страховые взносы: ежеквартально, до 20 числа следующего месяца после отчетного квартала;

- СЗВ-СТАЖ — сведения о стаже застрахованных лиц: ежегодно, до 1 марта следующего года.

Если численность сотрудников организации за предшествующий отчетный период больше 10 человек, отчитывайтесь в электронной форме. В расчете численности для СЗВ-М и СЗВ-СТАЖ учитываются не только работники по трудовым договорам, но и физические лица с договорами гражданско-правового характера, авторскими и лицензионными договорами.

ФСС

В Фонд социального страхования сдают всего два отчета — расчет 4-ФСС и справку-подтверждение основного вида деятельности. Расчет по взносам на травматизм 4-ФСС надо сдавать ежеквартально:

- на бумаге — до 20 числа месяца после окончания квартала;

- в электронном виде — до 25 числа месяца после окончания отчетного квартала.

С 10.01.2022 действует новое правило для электронной отчетности в ФСС. Если в прошлом году численность физлиц, которые получали выплаты, превысила 10 человек, придется отчитываться электронно.

![]()

В Экстерне всегда актуальные формы и встроенные проверки

Отчитаться

Справку для подтверждения основного вида деятельности компании направляют ежегодно — до 15 апреля следующего года. Вместе со справкой нужно подать заявление о подтверждении основного ОКВЭД и копию пояснительной записки к бухгалтерскому балансу за прошлый год. По этим документам Соцстрах устанавливает тариф страховых взносов на травматизм.

Бухгалтерская отчетность

Бухгалтерскую отчетность сдают абсолютно все коммерческие, в том числе и публичные, компании. По итогам отчетного года нужно подготовить (приказ Минфина от 02.07.2010 № 66н):

- ОКУД 0710001 — бухгалтерский баланс;

- ОКУД 0710002 — отчет о финансовых результатах;

- ОКУД 0710004 — отчет об изменениях капитала;

- ОКУД 0710005 — отчет о движении денежных средств;

- ОКУД 0710003 — отчет о целевом использовании средств;

- пояснения к бухгалтерскому балансу и отчету о финансовых результатах.

Бухотчетность сдают в территориальную налоговую инспекцию до 31 марта года, который следует за отчетным. Публичные компании вместе с бухгалтерской отчетностью обязаны представить в ИФНС аудиторское заключение. Сдать заключение надо в течение 10 дней после его получения, но не позже 31 декабря (ч. 5 ст. 18 402-ФЗ).

![]()

Отчетность ПАО нужно публиковать на официальном сайте компании. Срок публикации годовой бухгалтерской отчетности — не позже трех дней с даты составления аудиторского заключения, но не позднее 120 дней после окончания отчетного года (п. 58.2 Положения ЦБ РФ от 27.03.2020 № 714-П). Не удаляйте отчетность и аудиторское заключение в течение минимум 3 лет с даты их публикации (п. 55.5, 58.3 Положения № 714-П).

Состав отчетности зависит от выбранной системы налогообложения и отраслевой принадлежности. Публичные компании обязаны сдавать декларации по всем налогам, которые они платят (пп. 4, 5 п. 1 ст. 23, п. 1 ст. 80 НК РФ).

Перечислим основные декларации и расчеты, которые нужно сдавать в ИФНС компаниям на общей системе налогообложения:

- Расчет 6-НДФЛ — ежеквартально, до последнего числа месяца после отчетного квартала.

- Расчет по страховым взносам — ежеквартально, до 30 числа месяца после отчетного квартала.

- Декларация по налогу на добавленную стоимость — ежеквартально, до 25 числа месяца после отчетного квартала.

- Декларация по налогу на прибыль — ежеквартально или ежемесячно, до 28 числа после отчетного периода.

- Декларация по налогу на имущество организаций — ежегодно, до 30 марта следующего года.

- Декларация по налогу на добычу полезных ископаемых — ежемесячно, до последнего числа следующего месяца.

- Декларация по водному налогу — ежеквартально, до 20 числа месяца после отчетного квартала.

Отчетность в Росприроднадзор

Если публичная организация платит за негативное воздействие на окружающую среду, она ежегодно отчитывается в Росприроднадзор. Декларацию нужно сдать до 10 марта следующего года (Приказ Минприроды от 10.12.2020 № 1043). Специальные отчетные формы предусмотрены и по утилизационному и экологическому сборам.

Статистическая отчетность

В Росстат компании сдают информацию по формам федерального статистического наблюдения. Все респонденты отчитываются только в электронной форме (Постановления Правительства РФ от 18.08.2008 № 620, от 22.06.2021 № 956).

Единого списка обязательных отчетов для публичных компаний нет. Состав статистической отчетности зависит от организационно-правовой формы, вида деятельности и отрасли, в которой работает компания.

Узнать список обязательных форм можно из уведомления Росстата (присылают по электронной почте или на адрес из ЕГРЮЛ) или в сервисе проверки отчетности по ИНН на сайте статистического ведомства.

Введите ИНН или ОГРН и запустите поиск. Система отобразит все статистические формы, обязательные для респондента в отчетном году, и сроки их сдачи

Отчетность в Министерство юстиции

Публичные акционерные общества в Министерство юстиции не отчитываются. Отчет в Минюст сдают только некоммерческие организации, общественные объединения, иноагенты (п. 3 ст. 32 7-ФЗ от 12.01.1996, ст. 29 82-ФЗ от 19.05.1995). НКО представляют в ведомство документы о своей деятельности за отчетный период, о штатном составе (руководителях и работниках), о целях расходования денег и использования имущества.

Формы отчетности для НКО в Министерство юстиции утверждены приказом от 30.09.2021 № 185. Минюст ведет открытый реестр отчетов некоммерческих организаций.

Удобный сервис для подготовки и сдачи отчетов через интернет. Дарим доступ в Экстерн на 14 дней!

Попробовать

Все публичные компании, которые торгуют ценными бумагами на биржах, ежегодно выпускают годовой отчет. В нем показывают текущее финансовое положение ПАО и стратегию развития на будущее.

Основные пользователи такой отчетности — действующие или потенциальные инвесторы. Посмотреть финансовый отчет можно на официальном сайте любой публичной компании. ПАО публикуют годовую отчетность в специальном разделе для инвесторов.

Кроме официального сайта, сведения выкладывают в системе Центра раскрытия корпоративной информации. Вся отчетность доступна для скачивания.

Если вас интересует конкретная организация и ее годовые отчеты, запустите поиск по компаниям. Функция доступна в отдельной вкладке

Что это за отчет

Из годового отчета видны основные показатели деятельности компании за год (п. 6.2.3 Кодекса корпоративного управления). В отчетность включают текстовую часть, таблицы, графики и диаграммы с финансовыми результатами. По ним можно проследить и оценить объем выручки, капитализацию, чистую прибыль и прибыль на одну акцию, рентабельность продаж, денежный поток, долговые обязательства и другие показатели.

Пример годового отчета ПАО, которое занимается добычей золота

Зачем сдавать и как составить

Публичные акционерные общества обязаны раскрывать годовой отчет. Выбора сдавать или не сдавать, публиковать или не публиковать у них нет (п. 1 ст. 92 208-ФЗ, п. 56.1, 56.2 Положения ЦБ РФ № 714-П).

![]()

Если акции публичного акционерного общества допущены к организованным торгам, в годовую отчетность обязательно включают отчет о соблюдении принципов и рекомендаций Кодекса корпоративного управления. Эта отчетная форма содержит заявление совета директоров или наблюдательного совета о соблюдении принципов корпоративного управления. Если принципы не соблюдаются или соблюдаются не полностью, нужно указать, в какой части ПАО их не соблюдает и как будет это исправлять (п. 57.2 Положения № 714-П).

Еще одно обязательное требование — включать в годовой отчет информацию о чистых активах, если после второго и каждого следующего отчетного года стоимость чистых активов акционерного общества ниже его уставного капитала (п. 4 ст. 35 208-ФЗ). Но в 2022 году для ПАО сделали исключение: снижение стоимости чистых активов по итогам 2022 не нужно учитывать для необходимости включения раздела в годовой отчет (п. 1 ч. 1 ст. 17 Федерального закона от 08.03.2022 № 46-ФЗ).

Вот что еще нужно включить в годовой отчет публичного акционерного общества (п. 292, 293 Кодекса корпоративного управления):

- Обращение председателя совета директоров и директора к акционерам с оценкой работы ПАО за год.

- Информацию о всех ценных бумагах общества, о размещении дополнительных акций, о смене владельцев ценных бумаг, если они прямо или косвенно распоряжаются 5% и более голосующих акций.

- Сведения о количестве акций в распоряжение ПАО и о количестве акций, которые принадлежат подконтрольным компаниям.

- Основные показатели бухгалтерской отчетности.

- Основные производственные показатели.

- Фактические результаты работы за год и их сравнение с плановыми.

- Описание системы управления рисками и внутреннего контроля ПАО.

- Описание системы корпоративного управления. Ее можно описать кратко, это не обязательное требование. Но в такое описание обязательно включается информация из п. 294 Кодекса корпоративного управления.

- Описание кадровой, социальной, экологической политики, политики в области охраны окружающей среды.

- Годовую финансовую отчетность по МСФО с обязательным аудиторским заключением.

Для осведомленности акционеров включите в годовой отчет сведения обо всех крупных сделках, сделках с заинтересованностью и других существенных сделках за год. Укажите для каждой сделки:

- существенные условия;

- орган, который принял решение о совершении сделки;

- для заинтересованных сделок с 2% и больше от балансовой стоимости активов ПАО: наименование контрагента, основание для признания заинтересованности партнера, долю его участия в акционерном обществе.

В завершении напишите в годовом отчете о выплатах дивидендов и о перспективах развития публичного общества, его планах и экономических целях.

![]()

Российские публичные компании работают с тремя стандартами финансовой отчетности — МСФО, РСБУ и US GAAP. Инвестор сам определяет, какую информацию в финансовом отчете он хочет проверить и проанализировать. От этого и зависит формат отчетности. Российские публичные компании выпускают отчетность по РСБУ и МСФО и чаще всего публикуют оба варианта.

МСФО

Это отчетность, составленная в соответствии с Международными стандартами финансовой отчетности. Ее еще называют IFRS-отчетностью. Отчеты по МСФО (IFRS) представляет собой структурированную по разделам информацию о результатах экономической деятельности и управления ресурсами, финансовом положении, денежных потоках публичной организации.

По сути, это финотчетность общего назначения. Она предназначена для пользователей, которые не могут требовать специальных форматов отчетности. Формат МСФО обычно используют для широкого круга пользователей — акционеров и инвесторов. Отчетные сведения помогают им принять решение о покупке акций, объемах инвестиций.

РСБУ

РСБУ — это российский стандарт бухгалтерского учета. Отчетность такого формата сдают в налоговую инспекцию. То есть формат РСБУ применяют для контролеров, а не для инвесторов: в отчетах конкретизируются результаты финансовой и налоговой деятельности ПАО.

В отчетности по российским стандартам не учитываются многие факторы, на которые опирается инвестор при принятии решений. К примеру, в РСБУ не отражается обесценивание денежных потоков, а справедливая стоимость финансов активов описывается не так четко, как в МСФО.

![]()

МСФО учитывает практически все важные экономические показатели. РСБУ сосредоточена на оценке деятельности организации в рамках российского законодательства (налоговый и бухгалтерский учет). В результате возможна ситуация, когда стоимость публичной компании по отчету МСФО будет гораздо выше и реальней, чем по РСБУ.

US GAAP

US GAAP (US Generally Accepted Accounting Principles) — это общепринятые стандарты бухгалтерского учета. По этому стандарту отчитываются, если акции компании торгуются на американском фондовом рынке. Кроме того, отчеты понадобятся для анализа акционерам, которые инвестируют в американский рынок.

Ни МСФО, ни US GAAP, в отличие от РСБУ, не устанавливают единого формата представления финансовых отчетов: бухгалтерского баланса, отчета о финансовых результатах и других. Компания сама разрабатывает наиболее удобный формат. Но в US GAAP для публичных компаний есть одно требование — отчетность должна соответствовать формату Положения S-X (Regulation S-X).

Западные аналитики часто приводят отчетность по US GAAP к стандартам МСФО. Это позволяет провести корректную оценку публичных компаний из разных стран. Тем более, многие страны берут за основу стандарты US GAAP при разработке национальных стандартов, дорабатывая их с учетом локальных потребностей.

Воспользуйтесь Контур Экстерн при подготовке финансовой отчетности.

В системе есть встроенная правовая база, которая поможет подготовить отчеты любого формата. Для пользователей доступны не только финансовые и налоговые отчеты, но и отчетность в ЦБ РФ.

Узнать о финансовом состоянии компании может потребоваться в различных ситуациях – для проверки контрагента перед заключением контракта, для инвесторов, которые ищут перспективные объекты, чтобы вложить денежные средства, государственным структурам, контролирующим определенные виды деятельности и т. д. Мы расскажем какая финансовая отчетность компаний есть в открытом доступе, какие существуют виды финансовых докладов и где можно получить информацию онлайн.

Виды финансовых докладов компаний

Как найти финансовую отчетность компании – пошаговая инструкция

Как оценить платежеспособность контрагента

Где еще компании раскрывают информацию

Почему эти данные должны быть в открытом доступе

Виды финансовых докладов компаний

Есть два вида отчетности, которые необходимо публиковать компаниям.

МСФО

Международный стандарт финансовой отчетности – МСФО. Это финансовая отчетность компаний в соответствии с международными стандартами. Сдают ее кредитные и страховые компании, негосударственные пенсионные фонды и управляющие компании инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов, ФГУП, акционерные общества, акции которых находятся в федеральной собственности и перечень которых утверждает Правительство РФ, клиринговые организации.

Из каких отчетов состоит МФСО:

- О финансовом положении на отчетную дату.

- О совокупном доходе за отчетный период.

- Об изменениях в капитале.

- О движении денежных средств.

- Примечания.

Отчетность МСФО обычно интересует инвесторов, при сотрудничестве с иностранными партнерами и контрагентами.

РСБУ

Российский стандарт бухгалтерской отчетности – РСБУ. Применяется к компаниям практически всех направлений деятельности, за исключением организаций банковской системы. Особенности учета и формирования бухгалтерской отчетности в банках устанавливает Центральный банк России.

Особенности РСБУ:

- Отчеты составляются в рублях на русском языке.

- Бухучет ведется в соответствии с единым планом счетов.

- Если компания сотрудничает с иностранными бизнес-партнерами, осуществляется построчный перевод всех форм.

- Расчетный период календарный год.

Какие отчеты входят в РСБУ:

- Бухгалтерский баланс.

- Отчет о финансовом результате деятельности.

- Отчеты о движении капитала и движении денежных средств.

- Унифицированные приложения и пояснительные записки.

- Аудиторское заключение (если оно необходимо).

Крупные отечественные компании, у которых есть развитая филиальная сеть, обязаны составлять консолидированную отчетность по РСБУ. Это отчетность о результатах деятельности не только головной компании, но и в совокупности со всеми филиалами.

Как найти финансовую отчетность компании – пошаговая инструкция

Самым результативным вариантом является получение отчетности компаний в открытом доступе на сайте Федеральной Налоговой Службы через БФО. Это государственный информационный ресурс бухгалтерской отчетности. Здесь можно найти отчетность любой компании кроме:

- религиозных организаций;

- бюджетный организаций;

- Центрального Банка РФ;

- компаний, чья бухгалтерская отчетность относится к государственной тайте;

- отдельных организаций, перечень которых устанавливает Правительство РФ.

Отчетность собрана, начиная с 2019 года в том формате, в котором она поступила в ФНС России. Ресурс сформирован на основании данных, полученных от компаний и организаций.

Инструкция по поиску:

- Открываем сайт bo.nalog.ru.

- Вводим данные. Поиск можно производить по наименованию компании, ее адресу, ИНН или ОГРН.

- Нажимаем на «Поиск».

- В результате система выдаст карточку предприятия, где можно просматривать и скачивать его отчетность.

В ресурс БФО размещены бухгалтерская (финансовая) отчетность организаций, пояснения к ней, аудиторские заключения, в случае если отчетность подлежит обязательному аудиту, отчетность организаций, поднадзорных Банку России. Основная финансовая отчетность предоставляется бесплатно. Для получения полного доступа, возможности скачивать ежемесячно обновляемую бухгалтерскую (финансовую) отчетность, подключают абонентское обслуживание. Его стоимость 200 тыс. руб. в год.

ГИР БО

Сайт ГИР БО предназначен для получения бухгалтерских балансов ООО, ЗАО, ПАО. Получить сведения можно, начиная с 2019 года. В отношении отдельных организаций дополнительно можно получить пояснения к балансу и отчету о финансовых результатах, и аудиторское заключение.

Обратите внимание, данный ресурс производит поиск только по ИНН компании.

Как оценить платежеспособность контрагента

Оценивать контрагентов необходимо до заключения контрактов, особенно, если в перспективе долгосрочное сотрудничество, когда контракт заключается с отсрочкой оплаты или без аванса. В противном случае высока вероятность финансовых потерь, вплоть до банкротства бизнеса.

Анализировать контрагента нужно по следующим параметрам:

- Анализ учредителей. Он позволит выявить мошеннические схемы по регистрации фирм по подставным документам, по ограничениям на крупные сделки в уставных документах.

- Анализ учредительной документации. Необходим для получения расширенных сведений о юридическом лице, соответствие выписки из Единого государственного реестра и изменений в уставных документах.

- Анализ лицензий. Если деятельность лицензируемая, обязательно следует проверить наличие и актуальность разрешений на ее осуществление.

- Информация о случаях нарушения законодательства, причинения ущерба и т. д.

Основным является финансовый анализ. Он включает несколько направлений:

- Отсутствие задолженности по налогам и сборам.

- Наличие/отсутствие задолженности по выплате зарплаты работникам, задолженности по обязательным взносам.

- Ликвидность и платежеспособность компании. Их расчет производится по данным отчетности компании для определения способности фирмы гасить текущую задолженность за счет собственных оборотных активов. Коэффициент платежеспособности определяет степень независимости от кредиторов. Расчет производится на основе данных бухгалтерского баланса и отчета о прибылях и убытках, как отношение величины акционерного капитала к суммарным активам акционерного общества.

Где можно получить дополнительные сведения о компании:

- На сайте ФНС заказать выписку ЕГРЮЛ/ИП – ресурс по предоставлению сведений из ЕГРЮЛ в электронном виде.

- На сайте ФНС есть Реестр дисквалифицированных лиц, который содержит перечень лиц, в отношении которых имеются вступившие в законную силу постановления о дисквалификации.

- На сайте судебных приставов будет информация о данных исполнительных производств.

- Узнать о судебных решениях и требованиях контрагента, подаче документов на банкротство, можно на сайте Вестника государственной регистрации.

- Картотека арбитражных дел есть на сайте Электронное правосудие.

- Сведения о банкротстве можно получить на сайте АО «Коммерсантъ».

- Проверить, не находится ли компания-контрагент в списке ликвидируемых, можно на сайте Единого федерального реестра сведений о банкротстве.

- Проверка действительности российских паспортов производится на сайте ГУ по вопросам миграции МВД России.

Отчеты в Сбере

Сбербанк предлагает пользователям специальный сервис проверки контрагентов. Функционал сервиса:

- Мониторинг контрагентов.

- Финансовый анализ контрагентов.

- Предоставление выписки ЕГРЮЛ/ЕГРИП с электронной подписью ФНС.

- Сводный отчет по контрагенту: арбитраж, финансовый анализ, связи компании, госконтракты, общие сведения.

- Связи компаний: дочерние и аффалированные лица.

- Арбитражные дела, банкротства и исполнительные производства.

- Проверка массовых регистраций компаний по одному адресу.

- Сведения о среднесписочной численности сотрудников компании, налогах, сборах, платежах, наличие картотеки к расчетному счету.

- Общая информация по контрагенту и индикатор его надежности.

- Данные о проверках Генеральной прокуратуры в карточке контрагента.

- Расширенный поиск партнеров.

Сервис платный, его стоимость 400–720 руб. ежемесячно.

Отчеты на Московской Бирже

Публичные компании (ПАО), акции которых торгуются на бирже, обязаны публиковать отчетность для инвесторов и акционеров.

Для получения сведений на сайте Московской биржи нужно открыть раздел «Листинг» и перейти в «Отчетность эмитентов».

Где еще компании раскрывают информацию

Есть еще несколько вариантов узнать отчетность компании через интернет:

Почему эти данные должны быть в открытом доступе

Сведения должны быть в открытом доступе, т. к. это обеспечивает открытость и доступность информации о компаниях.

Зачем проверять контрагентов:

- Для вычисления вероятности мошеннических действий со стороны партнера.

- Контрагент может оказаться фирмой-однодневкой, которая была создана неделю назад специально для того, чтобы взять с заказчиков авансы и исчезнуть.

- Не работать с компанией, которая находится в стадии банкротства.

- Чтобы к вам не возникли вопросы у проверяющих органов.

FAQ

В какой срок должна быть представлена отчетность?

Отчетность предоставляется в течение 3-х месяцев после отчетного периода. Если отчетность подлежит обязательному аудиту, она должна быть представлена в течение 10 рабочих дней с момента составления аудиторского заключения, крайний срок 31 декабря года текущего года. Также в течение 10 дней должна быть представлена исправленная отчетность, срок действует со дня утверждения исправлений.

Можно ли посмотреть финансовую отчетность ИП?

По закону ИП не обязаны сдавать отчетность, поэтому получить информацию не представляется возможным, но можно заказать выписку из ЕГРНИП или проверить ИП на других сайтах.

Подведем итоги

- Посмотреть финансовую отчетность компаний можно онлайн на специальных сайтах.

- Для получения информации потребуется знать ИНН, ОГРН, или наименование, адрес компании.

- Есть платные и бесплатные сервисы предоставления информации.

- Получить сведения о компании-контрагенте, ее учредителях можно на сайтах МВД, судебных приставов, электронного правосудия и т. д.

- Проверять контрагентов стоит в обязательном порядке, т. к. это снижает риски связаться с мошенниками или банкротами.

Регулирование корпоративных отношений

2

Обязано ли непубличное акционерное общество в 2023 году проводить аудит годовой (бухгалтерской) финансовой отчетности?

Обновлено: 20.01.2023

Положениями Федерального закона от 16.04.2022 № 99-ФЗ «О внесении изменений в статью 67.1 части первой Гражданского кодекса Российской Федерации» и статьи 1 Федерального закона от 16.04.2022 № 114-ФЗ «О внесении изменений в Федеральный закон „Об акционерных обществах“ и отдельные законодательные акты Российской Федерации» с 01.01.2023 упразднена обязанность непубличного акционерного общества по обязательному привлечению аудиторской организации для проведения ежегодного аудита годовой бухгалтерской (финансовой) отчетности, кроме случаев, когда указанная обязанность предусмотрена для такого непубличного общества законом.

При этом согласно пункту 3 статьи 54 Федерального закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах» в случае отсутствия обязанности по проведению аудита годовой бухгалтерской (финансовой) отчетности совет директоров (наблюдательный совет) непубличного общества, а если его функции осуществляет общее собрание акционеров, лицо или орган, определенные уставом непубличного общества, к компетенции которых относится принятие решения о проведении общего собрания акционеров, вправе принять решение о проведении аудита годовой бухгалтерской (финансовой) отчетности и, если принято такое решение, обязаны включить в повестку дня годового общего собрания акционеров вопрос о назначении аудиторской организации (индивидуального аудитора) общества.

Соответственно, с 01.01.2023 аудит годовой бухгалтерской (финансовой) отчетности непубличного общества (включая аудит годовой бухгалтерской (финансовой) отчетности за 2022 отчетный год) проводится в случае, если обязанность по проведению такого аудита предусмотрена законом, либо в случае принятия соответствующего решения уполномоченным органом общества.

3

Необходимо ли удостоверять решения единственного акционера общества в порядке, предусмотренном подпунктами 1 и 2 пункта 3 статьи 67.1 Гражданского кодекса Российской Федерации?

Обновлено: 01.06.2021

В акционерном обществе, все голосующие акции которого принадлежат одному акционеру, решения по вопросам, относящимся к компетенции общего собрания акционеров, принимаются этим акционером единолично и оформляются письменно. При этом положения главы VII Федерального закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах» (далее — Закон об акционерных обществах), определяющие порядок и сроки подготовки, созыва и проведения общего собрания акционеров, не применяются, за исключением положений, касающихся сроков проведения годового общего собрания акционеров (пункт 3 статьи 47 Закона об акционерных обществах).

Таким образом, при принятии решений одним акционером, которому принадлежат все голосующие акции акционерного общества, требования, установленные подпунктами 1 и 2 пункта 3 статьи 67.1 Гражданского кодекса Российской Федерации, не применяются (указанная позиция Банка России изложена в абзаце третьем пункта 9 Письма Банка России от 25.11.2015 № 06-52/10054 «О некоторых вопросах применения Федерального закона от 29.06.2015 № 210-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации и признании утратившими силу отдельных положений законодательных актов Российской Федерации»).

4

Какой сайт можно определить в качестве сайта акционерного общества для опубликования информации в сети Интернет (например, сообщений о проведении общего собрания акционеров, информации (материалов), подлежащей (подлежащих) предоставлению лицам, имеющим право на участие в общем собрании акционеров)?

Обновлено: 04.03.2020

Для опубликования сведений для акционеров (например, сообщений о проведении общего собрания акционеров, информации (материалов), подлежащей (подлежащих) предоставлению лицам, имеющим право на участие в общем собрании акционеров) общество может использовать любую страницу в сети Интернет, если адрес такой страницы указан в уставе и при условии, что общество имеет юридическую и фактическую возможность размещать на этой странице информацию и обеспечивать для акционеров и иных лиц, реализующих права по акциям, необременительный доступ к ней.

При этом следует не допускать смешения сведений для акционеров, указанных выше, и информации, раскрываемой в соответствии со ст. 92 Федерального закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах», ст. 30 Федерального закона от 22.04.1996 № 39-ФЗ «О рынке ценных бумаг» и Положением Банка России от 30.12.2014 № 454-П «О раскрытии информации эмитентами эмиссионных ценных бумаг». Представляется необходимым создание специального раздела для опубликования сведений для акционеров на сайте в сети Интернет. При этом целесообразно, чтобы такой специальный раздел мог предусматривать возможность ограничения доступа к нему, если опубликованные сведения предназначены только для акционеров общества или иных лиц, реализующих права по акциям.

Раскрытие информации на рынке ценных бумаг

5

Каким образом публичное акционерное общество, акции которого допущены к организованным торгам, должно раскрывать информацию о совершенных (заключенных) таким публичным акционерным обществом в отчетном году крупных сделках и сделках, в совершении которых имеется заинтересованность?

Обновлено: 28.02.2023

Из пункта 59.4 Положения Банка России от 27.03.2020 № 714-П «О раскрытии информации эмитентами эмиссионных ценных бумаг» (далее — Положение № 714-П) следует, что раскрытие информации о крупных сделках должно осуществляться вместе с раскрытием информации о сделках, в совершении которых имеется заинтересованность, одним из следующих способов:

а) в форме отчета о совершенных (заключенных) публичным обществом в отчетном году крупных сделках и сделках, в совершении которых имеется заинтересованность либо отчета о совершенных (заключенных) публичным обществом в отчетном году крупных сделках и отчета о совершенных (заключенных) публичным обществом в отчетном году сделках, в совершении которых имеется заинтересованность, (далее — способ № 1);

б) в составе отчета эмитента за 12 месяцев (далее — способ № 2);

в) в составе годового отчета публичного акционерного общества.

Использование способа № 1 допускается только при условии, что отчет о совершенных (заключенных) публичным обществом в отчетном году крупных сделках и сделках, в совершении которых имеется заинтересованность (отчет о совершенных (заключенных) публичным обществом в отчетном году крупных сделках) в соответствии с уставом публичного акционерного общества подлежит утверждению его советом директоров (наблюдательным советом) (пункт 59.5 Положения № 714-П).

Использование способа № 2 допускается только при условии, что публичное общество обязано раскрывать информацию в соответствии с пунктом 4 статьи 30 Федерального закона от 22.04.1996 № 39-ФЗ «О рынке ценных бумаг» и отчет эмитента в соответствии с уставом подлежит утверждению советом директоров (наблюдательным советом) (абзац 3 пункта 59.4 Положения № 714-П).

6

Как правильно и в какие сроки раскрыть в форме сообщения о существенном факте сведения о выплаченных доходах (дивидендах) по акциям эмитента? Можно ли раскрыть одно сообщение, если дивиденды по акциям эмитента в полном объеме выплачены до истечения 10 рабочих дней с даты, на которую определяются лица, имеющие право на их получение?

Обновлено: 20.01.2023

Учитывая нормы пункта 6 статьи 42 Федерального закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах» и пункта 26.6 Положения Банка России от 27.03.2020 № 714-П «О раскрытии информации эмитентами эмиссионных ценных бумаг» (далее — Положение № 714-П) по истечении 10 рабочих дней с даты, на которую определяются лица, имеющие право на получение дивидендов по акциям эмитента (далее — первый период), публикуется сообщение о существенном факте о выплаченных доходах (дивидендах) по акциям эмитента, содержащее сведения о выплате дивидендов номинальному держателю и являющемуся профессиональным участником рынка ценных бумаг доверительному управляющему, которые зарегистрированы в реестре акционеров, а по истечении 25 рабочих дней с указанной даты — другим зарегистрированным в реестре акционеров лицам, в том числе в случае отсутствия в реестре акционеров номинальных держателей и доверительных управляющих.

Если обязанность по выплате дивидендов исполнена в первом периоде и эмитент в форме соответствующего существенного факта опубликовал сведения об этом, повторно раскрывать по истечении 25 рабочих дней информацию о выплате дивидендов лицам, которые не являются номинальными держателями и доверительными управляющими, не требуется.

7

Нужно ли согласно пункту 1.16 Положения Банка России от 27.03.2020 № 714-П в случае выявления недостоверной, неточной, неполной и (или) вводящей в заблуждение информации, раскрытой в тексте документа, опубликовать весь текст документа, изменив (скорректировав) информацию в нем? Или раскрывается только измененная (скорректированная) часть информации?

Обновлено: 20.01.2023

При выявлении недостоверной, неточной, неполной и (или) вводящей в заблуждение информации, раскрытой в тексте отчета эмитента, годового отчета акционерного общества, списка аффилированных лиц акционерного общества, публикуется текст документа, содержащего сведения, предусмотренные абзацами 2 — 4 пункта 1.16 Положения Банка России от 27.03.2020 № 714-П «О раскрытии информации эмитентами эмиссионных ценных бумаг», а также та часть информации, которая изменена (скорректирована). В данном случае публикация полного текста подлежащего раскрытию документа (отчета эмитента, годового отчета акционерного общества, списка аффилированных лиц акционерного общества) с внесенными изменениями (корректировками) не требуется.

8

Должен ли эмитент раскрывать какую-либо отчетность по МСФО в соответствии с требованиями пункта 4 статьи 30 Федерального закона «О рынке ценных бумаг», если у него отсутствуют подконтрольные организации?

Обновлено: 20.01.2023

В соответствии с требованиями пункта 4 статьи 30 Федерального закона от 22.04.1996 № 39-ФЗ «О рынке ценных бумаг (далее — Закон № 39-ФЗ) эмитент, который вместе с другими организациями в соответствии с международными стандартами финансовой отчетности не создает группу (далее — эмитент без группы), обязан осуществлять раскрытие информации на рынке ценных бумаг в форме финансовой отчетности эмитента.

Положения абзацев 2 — 4 подпункта 2 пункта 4 статьи 30 Закон № 39-ФЗ определяют особые условия, соблюдение которых позволяет отдельной категории эмитентов не осуществлять раскрытие финансовой отчетности эмитента. В случае если эмитент без группы, на которого распространяются положения пункта 4 статьи 30 Закона № 39-ФЗ, не соответствует указанным условиям, на него распространяется обязанность по раскрытию информации на рынке ценных бумаг в форме финансовой отчетности.

9

В какой срок необходимо раскрыть отчет эмитента, если по каким-либо причинам не была опубликована консолидированная финансовая отчетность (финансовая отчетность) либо бухгалтерская (финансовая) отчетность?

Обновлено: 20.01.2023

В соответствии с требованиями пункта 12.1 Положения Банка России от 27.03.2020 № 714-П «О раскрытии информации эмитентами эмиссионных ценных бумаг» (далее — Положение № 714-П) отчет эмитента, в зависимости от периода, за который он составлен, должен быть раскрыт эмитентом на странице в сети Интернет в течение 30 дней с даты раскрытия годовой или промежуточной консолидированной финансовой отчетности (финансовой отчетности), а если эмитент не обязан раскрывать такую отчетность — с даты раскрытия годовой или промежуточной бухгалтерской (финансовой) отчетности.

При этом отчет эмитента за 12 месяцев не должен быть опубликован позднее 150 дней с даты окончания соответствующего отчетного периода, отчет эмитента за 6 месяцев — позднее 90 дней с даты окончания соответствующего отчетного периода. Следовательно, эмитент, который по каким-либо причинам не опубликовал консолидированную финансовую отчетность (финансовую отчетность) или бухгалтерскую (финансовую) отчетность, при раскрытии отчета эмитента должен придерживаться предельного срока, установленного для опубликования отчета эмитента за соответствующий период.

10

Должно ли публичное акционерное общество раскрыть внутренние документы, определяющие его политику в области организации и осуществления внутреннего аудита, которые были утверждены до вступления в силу Положения Банка России от 27.03.2020 № 714-П? Если регистратор начал осуществлять ведение реестра владельцев ценных бумаг публичного акционерного общества до 01.10.2021, необходимо ли раскрыть информацию о нем?

Обновлено: 07.02.2022

Обязанность публичного акционерного общества раскрывать информацию о содержании внутренних документов, определяющих его политику в области организации и осуществления внутреннего аудита, со всеми внесенными в них изменениями и (или) дополнениями (далее — внутренние документы ПАО), установлена требованиями главы 63 Положения Банка России от 27.03.2020 № 714-П «О раскрытии информации эмитентами эмиссионных ценных бумаг» (далее — Положение № 714-П).

Если внутренние документы ПАО были утверждены уполномоченными органами управления публичного акционерного общества до вступления в силу Положения № 714-П, публичному акционерному обществу следует разместить указанные документы на странице в сети Интернет, предоставляемой одним из информационных агентств, аккредитованных Банком России на проведение действий по раскрытию информации о ценных бумагах и об иных финансовых инструментах (далее — страница в сети Интернет) после вступления Положения № 714-П в силу, соблюдая при этом порядок для раскрытия такой информации, установленный требованиями пункта 63.8 Положения № 714-П.

Такого же подхода следует придерживаться с целью исполнения требований главы 62 Положения № 714-П в части раскрытия на странице в сети Интернет информации о регистраторе, который начал осуществлять ведение реестра владельцев его ценных бумаг до 01.10.2021.

12

Вправе ли эмитент, который одновременно выплатил купон по облигациям и номинальную стоимость облигаций, опубликовать одно сообщение о существенном факте, предусмотренное главой 26 Положения Банка России от 27.03.2020 № 714-П «О раскрытии информации эмитентами эмиссионных ценных бумаг»? Может ли эмитент в рамках одного такого сообщения раскрыть информацию о выплате дивидендов по обыкновенным и о выплате дивидендов по привилегированным акциям?

Обновлено: 21.12.2021

На основании пункта 26.1 Положения Банка России от 27.03.2020 № 714-П «О раскрытии информации эмитентами эмиссионных ценных бумаг» (далее — Положение № 714-П) в форме сообщения о существенном факте раскрывается информация о выплате купонного дохода по облигациям и номинальной стоимости (части номинальной стоимости) облигаций. При этом моментом наступления такого существенного факта является дата, в которую обязанность по выплате доходов или иных выплат должна быть исполнена, а если указанная обязанность должна быть исполнена эмитентом в течение определенного срока (периода времени) — дата окончания этого срока.

Если момент наступления события, связанного с выплатой купонного дохода и номинальной стоимости облигаций одного выпуска, совпадает и обязательства исполнены эмитентом в полном объеме, полагаем возможным раскрыть информацию о таких выплатах в рамках одного сообщения о существенном факте, предусмотренного главой 26 Положения № 714-П.

Указанный подход не применяется к случаям совпадения момента выплат, осуществленных по ценным бумагам разных выпусков.

13

Согласно новым требованиям к раскрытию информации на рынке ценных бумаг в публикуемом списке аффилированных лиц акционерного общества вместо сведений об аффилированных лицах может быть указана ссылка на строки списка аффилированных лиц контролирующего лица, содержащие необходимую информацию. За какой период должен быть составлен список аффилированных лиц контролирующего лица, чтобы указать такую ссылку?

Обновлено: 21.12.2021

В случае соблюдения условий пунктов 64.7 и 64.8 Положения Банка России от 27.03.2020 № 714-П «О раскрытии информации эмитентами эмиссионных ценных бумаг» (далее — Положение № 714-П) акционерное общество вправе вместо раскрытия сведений в объеме согласно разделу 1 части II приложения 4 к Положению № 714-П включить ссылку на соответствующие строки списка аффилированных лиц контролирующего лица, являющегося акционерным обществом, с наиболее поздней по сроку датой раскрытия, которые содержат сведения об аффилированных лицах акционерного общества.

Данная ссылка должна быть указана на строки списка аффилированных лиц контролирующего лица, составленного за тот же период, что и список аффилированных лиц акционерного общества, в котором реализовано право, предусмотренное пунктом 64.7 Положения № 714-П. В случае если акционерное общество отвечает критериям абзаца 1 пункта 64.4 Положения № 714-П и составляет список аффилированных лиц за отчетный период, состоящий из 12 месяцев календарного года, ссылка указывается на строки списка аффилированных лиц контролирующего лица, составленного за второе полугодие календарного года.

16

Вправе ли эмитент, являющийся публичным акционерным обществом, ценные бумаги которого не допущены к организованным торгам, не раскрывать отчет эмитента за 6 месяцев и промежуточную бухгалтерскую (финансовую) отчетность, составленную за отчетный период, состоящий из 3, 6 и 9 месяцев отчетного года?

Обновлено: 21.12.2021

Нет. Раскрывать информацию в форме отчета эмитента за 6 месяцев и промежуточной бухгалтерской (финансовой) отчетности, составленной за отчетный период, состоящий из 3, 6 и 9 месяцев отчетного года обязаны все публичные акционерные общества, на которые распространяются требования пункта 4 статьи 30 Федерального закона от 22.04.1996 № 39-ФЗ «О рынке ценных бумаг».

17

С какого момента у акционерного общества, которое по решению Банка России было освобождено от обязанности раскрывать информацию в соответствии со статьей 30 Федерального закона от 22.04.1996 № 39-ФЗ «О рынке ценных бумаг», прекращается обязанность осуществлять раскрытие информации в форме отчета эмитента и сообщений о существенных фактах?

Обновлено: 28.02.2023

У непубличного акционерного общества обязанность осуществлять раскрытие информации в соответствии со статьей 30 Федерального закона от 22.04.1996 № 39-ФЗ «О рынке ценных бумаг» (далее — Закон № 39-ФЗ, обязанность по раскрытию информации) прекращается на следующий день после опубликования в ленте новостей сообщения о существенном факте, предусмотренного главой 43 Положения Банка России от 27.03.2020 № 714-П «О раскрытии информации эмитентами эмиссионных ценных бумаг» (далее — Положение № 714-П).

В целях освобождения от обязанности по раскрытию информации публичному акционерному обществу необходимо последовательно выполнить следующие действия:

1) после принятия решения Банка России об освобождении эмитента от обязанности по раскрытию информации опубликовать сообщение о существенном факте, предусмотренное главой 43 Положения № 714-П.