В рамках высокой инфляции цены на сырьевые товары, сельхозпродукцию и удобрения растут. Стоимость азотных и фосфорных удобрений на глобальном рынке в 2021 году выросла вдвое по отношению к ценам 2020 года, а спрос на удобрения есть всегда.

В этой подборке — 7 поставщиков удобрений, чьи акции российский инвестор может купить на СПб- и Московской биржах.

Mosaic (MOS)

Это один из крупнейших в мире производителей фосфатов и калия, которые используются в удобрениях и кормах для животных.

Занимает 346-е место в рейтинге Fortune 500 с выручкой 8,68 млрд долларов

Капитализация: 24,5 млрд долларов

Коэффициент P / E: 15,4

CF Industries (CF)

Крупный американский производитель и дистрибьютор сельскохозяйственных удобрений, включая азот и фосфаты.

Занимает 609-е место в рейтинге Fortune 500 с выручкой 4,1 млрд долларов

Капитализация: 21,55 млрд долларов

Коэффициент P / E: 23,5

FMC (FMC)

Американская химическая компания. Изначально производила инсектициды, но позже диверсифицировалась в другие отрасли, в частности машиностроение. Сейчас выпускает широкий спектр сельскохозяйственной химии.

Занимает 555-е место в рейтинге Fortune 500 с выручкой 4,6 млрд долларов

Капитализация: 16,6 млрд долларов

Коэффициент P / E: 21

Scotts Miracle-Gro (SMG)

Компания производит и продает потребительские товары для газонов и садов, в том числе удобрения, а также средства для борьбы с вредителями.

Занимает 607-е место в рейтинге Fortune 500 с выручкой 4,96 млрд долларов

Капитализация: 6,8 млрд долларов

Коэффициент P / E: 16,6

«Фосагро» (PHOR)

Российская компания, лидер в производстве высококачественного фосфорного сырья и фосфорсодержащих удобрений.

Годовая выручка компании — 420 млрд рублей, или 5,06 млрд долларов

Капитализация: 923,2 млрд рублей, или 11 млрд долларов

Коэффициент P / E: 7,4

«Акрон» (AKRN)

Российская химическая группа — один из крупнейших мировых производителей минеральных удобрений.

Годовая выручка компании — 120 млрд рублей, или 1,45 млрд долларов

Капитализация: 778,9 млрд рублей, или 9,3 млрд долларов

Коэффициент P / E: 13,6

«КуйбышевАзот» (KAZT)

Компания занимается производством химических веществ, аммиака и азотных удобрений.

Годовая выручка — 87 млрд рублей, или 1,05 млрд долларов

Капитализация: 105,8 млрд рублей, или 1,27 млрд долларов

Коэффициент P / E: 5

Как разобраться, куда вложить

Читайте нашу рассылку для начинающих и опытных инвесторов. Каждый понедельник рассказываем, куда вложить деньги, чтобы получить доход, и как не отдать их мошенникам

Данные актуальны на момент публикации. Не является инвестиционной рекомендацией. Учитывайте также возросшие риски при торговле зарубежными акциями в условиях ужесточения санкций

Еще статьи об инвестициях:

1. Как диверсифицировать портфель по секторам.

2. Обзор «Фосагро»: фосфаты и комплексные удобрения.

3. Обзор «Акрона»: зарабатываем на минеральных удобрениях.

Новости, которые касаются всех, — в нашем телеграм-канале. Подписывайтесь, чтобы быть в курсе происходящего: @tinkoffjournal.

Сектор удобрений переживает не лучшие времена. Виной всему низкие цены на удобрения и высокая конкуренция. Аналитики рассказали, стоит ли инвестировать в акции таких компаний

Для вложений в акции компаний сектора удобрений сейчас не лучшие времена. Так считают аналитики, опрошенные РБК Quote. Сектор выглядит хуже по финансовым показателям, чем другие экспортные отрасли. Среди негативных факторов — низкие цены на удобрения в мире и высокая конкуренция среди производителей, рассказал руководитель департамента продаж инвестиционной компании «Инстант Инвест» Роман Жаткин. «Мы не рекомендуем к покупке эту отрасль», — заключил он.

«Возможности инвестирования в сектор удобрений на российском рынке весьма ограничены, — согласен с коллегой старший аналитик «Атона» Андрей Лобазов. — Отрицательным образом сказываются высокие запасы в США, низкие цены на зерновые культуры, а также риск роста поставок со стороны марокканского экспортера удобрений OCP и саудовской горнодобывающей компании Ma’aden».

Тем не менее инвесторам, желающим диверсифицировать свой портфель, акции российских производителей удобрений могут подойти, полагает Роман Жаткин. По просьбе РБК Quote аналитики сравнили представителей российского рынка удобрений: «Уралкалий», «Акрон» и «ФосАгро».

Диверсификация

— это способ минимизировать возможные убытки путем распределения своих средств в разные финансовые инструменты.

«Уралкалий»:

делистинг

с МосБиржи

«Уралкалий» добывает калийную руду, производит удобрения и поставляет хлористый калий покупателям. Доля компании в мировом производстве калийных удобрений достигает 20%. «Уралкалию» принадлежат рудники и калийные фабрики, а также лицензии на разработку месторождений с общими запасами более 4,3 млрд тонн. Производственные мощности «Уралкалия» расположены в городах Березники и Соликамск.

Компания разрабатывает месторождение калийно-магниевых солей «Верхнекамское». Это месторождение принадлежит к крупнейшим в мире, а в России оно является единственным подобного типа. Производитель поставляет на экспорт около 80% своей продукции.

Акции «Уралкалия» торгуются на Московской бирже. Крупнейшими акционерами компании являются владелец «Уралхима» Дмитрий Мазепин (20%), предприниматель Дмитрий Лобяк (20%) и сама компания.

Сейчас на бирже обращаются лишь около 3,2% акций компании. В ноябре 2017 года «Уралкалий» принял решение о делистинге с Московской биржи. В компании объяснили это падением числа акций в свободном обращении. На тот момент оно составляло 5,23% против 27,8% в 2015 году. В 2015 году компания также ушла с Лондонской биржи.

Фото: «Уралкалий»

Аналитики не рекомендуют покупать акции «Уралкалия». В частности, так полагает аналитик компании «Солид» Вадим Кравчук. Малое число акций в свободном обращении означает проблемы с ликвидностью и незаинтересованность руководства в поддержании курса акций, объяснил эксперт.

«У компании незначительное число акций, находящихся в свободном обращении, и цена фактически определяется ожиданиями очередного выкупа акций, а не фундаментальными показателями, — предупредил Роман Жаткин из «Инстант Инвест».

К тому же компания не справляется с долговой нагрузкой. По итогам 2018 года компания сообщила о чистом убытке в ₽8,85 млрд. Годом ранее «Уралкалий» получил прибыль ₽50,86 млрд. Это превышение возникло отчасти из-за высокой долговой нагрузки — выплаты по кредитам превысили доходы компании. Снижению прибыли также способствовали курсовые разницы.

«Акрон»: хорошие долгосрочные перспективы

«Акрон» — группа компаний, которая занимается производством и продажей удобрений. Предприятие существует с 1992 года. Компания объединяет два производственных предприятия, «Акрон» и «Дорогобуж». «Акрон» владеет лицензиями на добычу фосфатного сырья и калийно-магниевых солей в России. Компании также принадлежит лицензия на геологоразведку калийных солей в Канаде.

«Акрон» выпускает свыше 30 видов продукции и экспортирует ее по всему миру. Штаб-квартира компании расположена в Великом Новгороде. Два крупнейших производства «Акрона» действуют в городах Нижний Новгород и Дорогобуж.

Группу контролирует президент Европейского еврейского конгресса Вячеслав Кантор. Ему принадлежат 88,3% акций компании. Еще 9,43% акций находятся в распоряжении Национального расчетного депозитария. Акции и глобальные

депозитарные расписки

компании обращаются на Московской и Лондонской биржах.

Фото: «Акрон»

Несмотря на сложную ситуацию на рынке удобрений, «Акрон» в первом квартале 2019 года сумел нарастить выручку и прибыль. Прибыль компании выросла на 111% по сравнению с показателем за аналогичный период 2018 года. Выручка увеличилась с ₽24 млрд до ₽29,5 млрд. Кроме того, компания на ₽2 млрд сократила долговую нагрузку.

Отчетность указывает на дальнейший рост компании, увеличение прибыли и доходности акций, считает эксперт компании «Иволга Капитал» Андрей Хохрин.

Кроме того, у «Акрона» хорошие долгосрочные перспективы, считает главный стратег компании «Универ Капитал» Дмитрий Александров. Эксперт связывает их с развитием Талицкого участка Верхнекамского месторождения калийно-магниевых солей в Пермском крае. «Если не произойдет непредвиденных событий внешнего характера, то благодаря месторождению «Акрон» с 2023–2026 годов будет играть более заметную роль на рынке комплексных удобрений», — уверен аналитик.

Средства на освоение месторождения «Акрону» предоставят ВЭБ.РФ, Газпромбанк и Сбербанк. Об этом компании договорились на прошлой неделе. Общий бюджет проекта составляет $2,5 млрд. По планам объемы добычи руды на Талицком участке составят 7,5 млн тонн в год.

В более краткосрочном периоде «Акрон» может пострадать от торговых войн и начинающегося спада в мировой экономике, полагает Дмитрий Александров. Эти факторы способны нарушить маршруты поставок, негативно влияя на спрос. Снижение спроса приведет к падению цен, предупредил эксперт. Впрочем, девальвационный эффект, по его мнению, защитит рублевые котировки.

Есть у «Акрона» и проблемы с

ликвидностью

, указывает Андрей Лобазов из «Атона». «Оборот меньше $0,5 млн сильно ограничивает возможности инвестирования для крупных институциональных инвесторов. Этим объясняется исторический дисконт «Акрона» к аналогичным иностранным компаниям», — пояснил аналитик.

В «Атоне» рекомендуют держать акции «Акрона». Дмитрий Александров из «Универ Капитала» полагает, что бумаги компании оценены справедливо, и ожидает, что на горизонте 12 месяцев они подешевеют до ₽4511 за акцию.

В инвестиционной компании «Инстант Инвест» считают, что у компании есть потенциал роста в 52%. Целевая цена по акциям «Акрона» составляет ₽6914,36 за штуку. Акции «Акрона» можно рекомендовать к покупке инвесторам, заинтересованным в диверсификации активов, считает Роман Жаткин из «Инстант Инвеста».

Фото: «ФосАгро»

«ФосАгро»: низкая себестоимость, высокая рентабельность

«ФосАгро» — группа компаний, которая производит, продает и доставляет фосфорные удобрения. Предприятие было основано в 2001 году. В него входят добывающее подразделение «Апатит», производство минеральных удобрений «ФосАгро-Череповец», «Метахим», дистрибьюторские компании «ФосАгро-Транс», «ФосАгро-Регион», научно-исследовательский институт НИУИФ.

Ключевыми акционерами являются Андрей Гурьев и члены его семьи. Их совместная доля в уставном капитале составляет 48,48% акций. Бумаги «ФосАгро» торгуются на Московской и Лондонской биржах.

«ФосАгро» представил очень сильную отчетность за первый квартал 2019 года, написал главный стратег «Универ Капитала» Дмитрий Александров. В первом квартале «ФосАгро» увеличил выручку на 32% по сравнению с аналогичным периодом прошлого года. Чистая прибыль выросла на 208%, а чистый долг снизился на 12%. Чистая прибыль, скорректированная на неденежные валютные статьи, увеличилась вдвое.

Теперь наиболее интригующими событиями являются ожидаемая новая стратегия развития и дивидендная политика «ФосАгро», считает Дмитрий Александров. Тот факт, что на пост председателя совета компании пришел бывший глава Лондонской фондовой биржи (LSE) Ксавье Роле, означает очень амбициозные планы. А привязка дивидендов к денежному потоку позволит прогнозировать их с большей точностью. Впрочем, вряд ли сейчас стоит рассчитывать на существенный рост дивидендов, поскольку цены оставляют для этого мало возможностей, предупредил эксперт.

«ФосАгро», как и «Акрон», можно выбрать для диверсификации портфеля. Обе компании более открыты по сравнению с «Уралкалием». У последнего очень малое число акций в свободном обращении, и цена фактически определяется ожиданиями очередного выкупа акций. «ФосАгро» предпочтительнее, чем «Акрон», для портфеля, так как имеет самую высокую рентабельность по

EBITDA

среди конкурентов по отрасли и самую низкую себестоимость производства, считает руководитель департамента продаж инвестиционной компании «Инстант Инвест» Роман Жаткин.

В «Инстант Инвест» прогнозируют, что на горизонте 12 месяцев акции «ФосАгро» подорожают до ₽5988,78 за штуку.

В «Универ Капитале» умеренно позитивно оценивают перспективы «ФосАгро». «В целом бумага исторически воспринималась многими как бессрочная

облигация

, которая торгуется в широком диапазоне и, помимо возможности заработать на колебаниях, приносит несколько процентов годовых дохода. Суть пока не меняется. Очень хорошим долгосрочным фактором является низкая себестоимость сырья», — заключил Дмитрий Александров.

Аналитики «Атона» рекомендуют покупать акции «ФосАгро».

Вердикт аналитиков: ФосАгро

Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене.

Подробнее

Стратегия для снижения рисков инвестора, когда в инвестиционный портфель приобретаются разнообразные активы и независимые друг от друга биржевые инструменты. При правильной диверсификации общий риск инвестора будет уменьшаться, а потенциальная доходность — повышаться.

Исключение ценных бумаг из списка ценных бумаг, допущенных к торгам (котировального списка биржи) по инициативе компании-эмитента или в связи с дефолтом эмитента. После делистинга ценные бумаги этого эмитента могут торговаться только на внебиржевом рынке, а капитализация компании не может быть рассчитана.

Ценная бумага, привязанная к акциям определенной компании и выпущенная банком (банком-депозитарием).Главная возможность, которую дает инвестору депозитарная расписка, это возможность практически владеть акциями иностранной компании, но при этом оставаться в рамках законодательства банка-депозитария. Например, американская депозитарная расписка (АДР) на акции российской компании — это, с одной стороны, американская ценная бумага, торговля которой регулируется американским законодательством, с другой стороны, она дает право на долю прибыли и право голоса на собрании акционеров российской компании

Аналитический показатель, указывающий на объем прибыли до вычета расходов по выплате процентов, налогов, износа и амортизации. Несмотря на свою популярность, комиссия по ценным бумагам США (SEC) не считает его частью Общепринятых Принципов Бухгалтерского Учёта (GAAP).

Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права.

Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Аналитика18 июня 2021 в 08:001 907

«ФосАгро» VS «Акрон» — какие акции выбрать?

Сравниваем показатели и инвестиционную привлекательность двух российских производителей удобрений

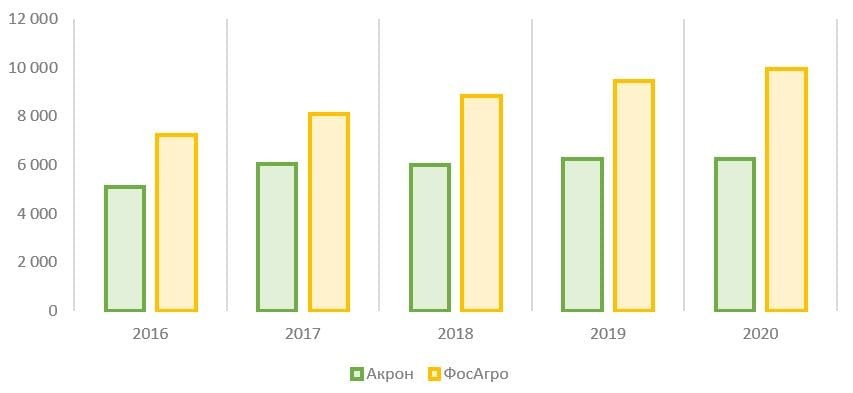

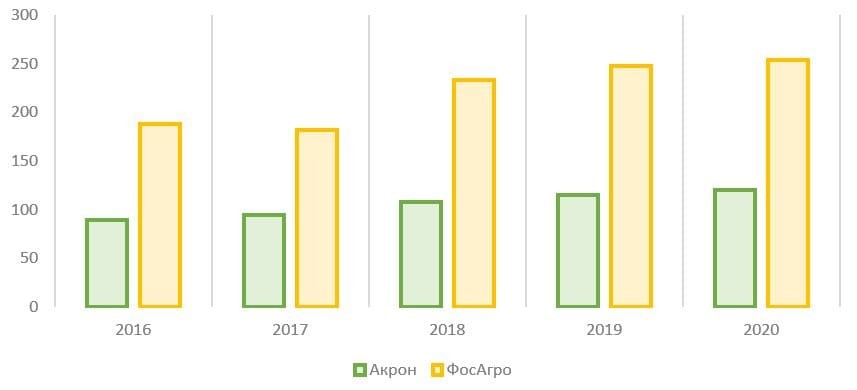

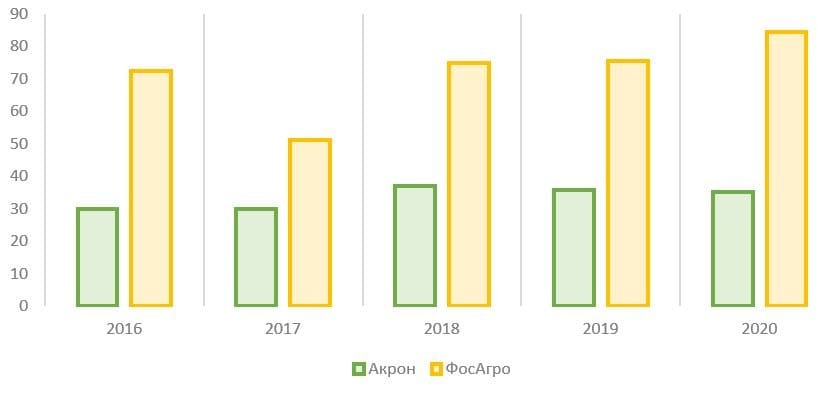

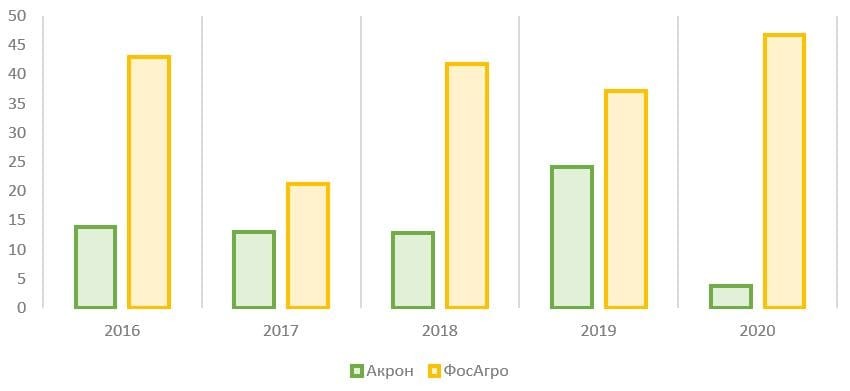

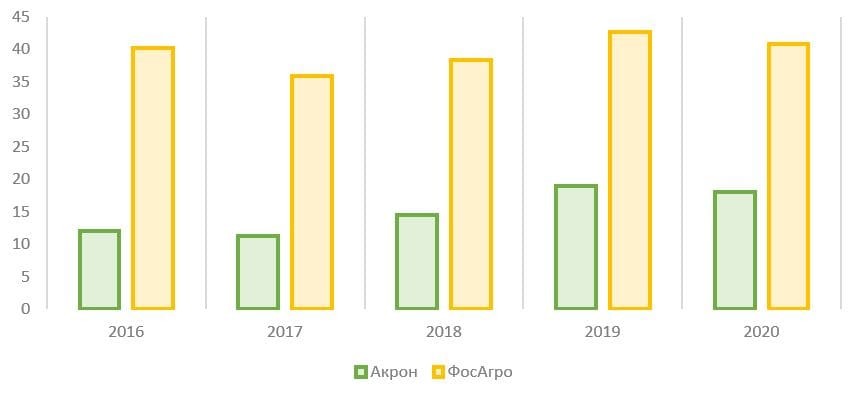

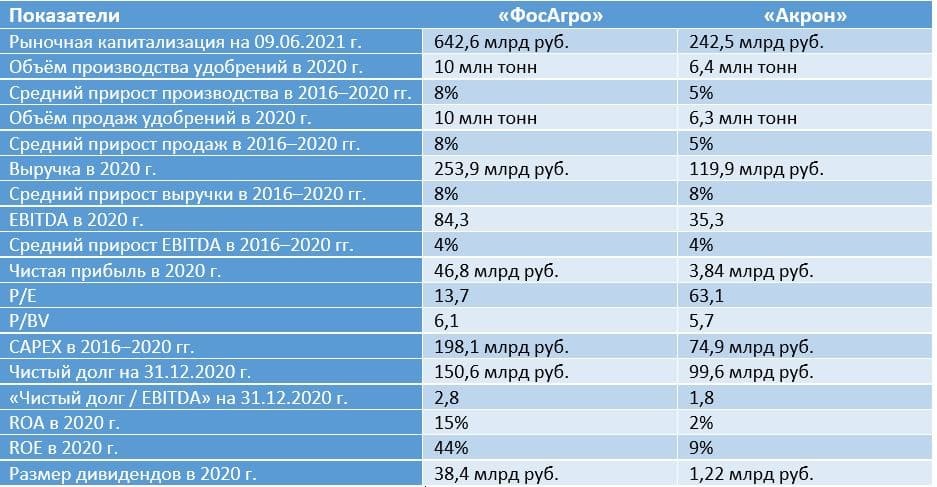

Положение в отрасли

Рис. 1. Источник: оценки IFA

Рис. 2. Источник: оценки IFA

Рис. 3. Источник: данные Минсельхоза РФ

Рис. 4. Источник: Минсельхоз РФ

Рис. 5. Источник: годовые отчёты за 2020 год «ФосАгро» и «Акрон»

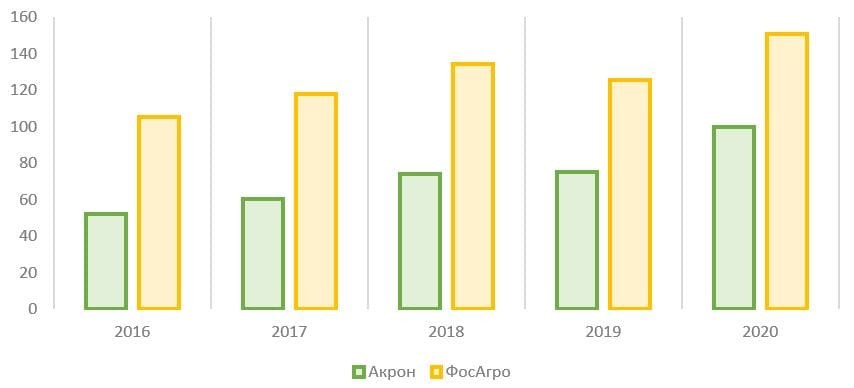

Сравнение операционных показателей

Рис. 6. Источник: операционные данные компаний

Рис. 7. Источник: операционные данные компаний

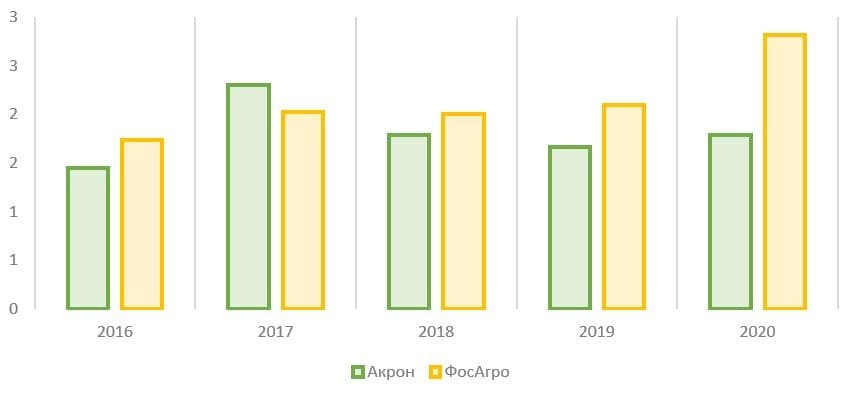

Сравнение финансовых показателей

Рис. 8. Источник: финансовые показатели компаний

Рис. 9. Источник: финансовые показатели компаний

Рис. 10. Источник: финансовые показатели компаний

Рис. 11. Источник: финансовые показатели компаний

Рис. 12. Источник: финансовые показатели компаний

Рис. 13. Источник: финансовые показатели компаний

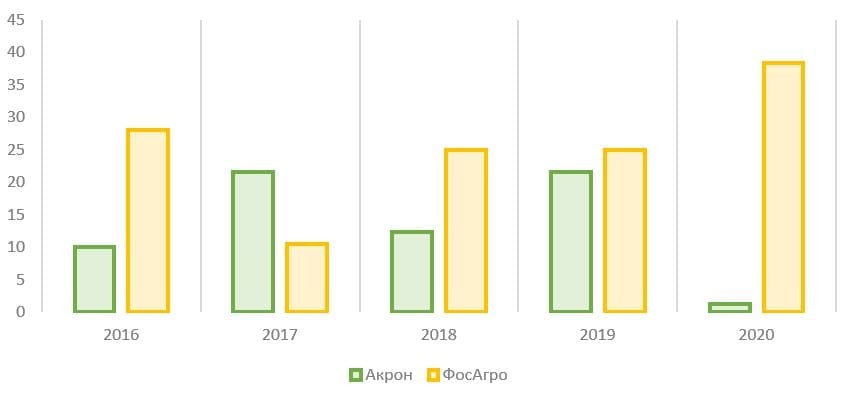

Дивиденды

Рис. 14. Источник: история дивидендных выплат компаний

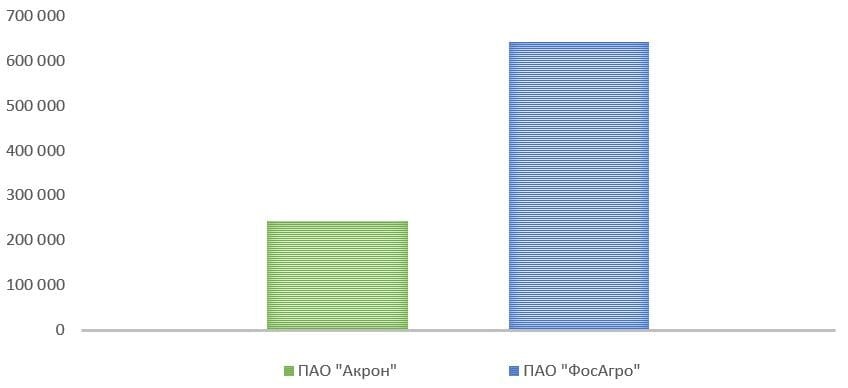

Капитализация и динамика котировок

Рис. 15. Источник: сайт Московской биржи

Рис. 16. Источник: сайт Московской биржи

Рис. 17. Источник: сайт Московской биржи

Лидер отрасли

ФосАгро

+1,18%

Купить онлайн

Акрон

+21,78%

Купить онлайн

Рис. 18. Источник: операционные и финансовые показатели компаний из отчётов и пресс-релизов, расчёт автора

02 февраля, 00:02 / Инвестиции

Эксклюзивно по подписке

Что ждет акции российских производителей удобрений

На стоимость будут влиять цены на газ в Европе и экспортные квоты Китая

Денис Абрамов / Ведомости

За 2022 г. инвестиции в бумаги производителей удобрений оказались удачными, так как они восстанавливались быстрее рынка. Сейчас же ситуация несколько изменилась, отмечает управляющий директор по инвестициям УК ПСБ Андрей Русецкий, прежде всего из-за наличия более привлекательных акций, которые начали восстанавливаться позднее. Основной катализатор роста компаний – производителей удобрений – ослабление рубля, но от него выигрывают, к примеру, и металлурги, которые торгуются значительно дешевле, добавляет он. Эксперт по фондовому рынку «БКС мир инвестиций» Дмитрий Пучкарев выделяет еще один важный драйвер для бумаг производителей удобрений – рост цен на удобрения. Но в начале года цены корректируются под влиянием снижения цен на газ и восстановления предложения, отмечает Пучкарев, так что драйверов для сильного роста цен он не видит.

Что будет с ценами на удобрения

К концу 2022 г. цены на удобрения начали снижаться – отчасти за счет падения цен на газ, который является сырьем для производства аммиака (основа азотных удобрений) в Европе, отмечает аналитик Совкомбанка Алексей Тюрин. За счет этого местные производства становятся более рентабельными, чем при дорогом газе, и предложение растет, поясняет аналитик. Снижению цен способствует также налаживание логистических цепочек и адаптация к новым условиям после событий годовой давности, так как после февраля 2022 г. какое-то время практически не было отгрузок на экспорт из-за боязни контрагентов попасть под санкции за платежи в сторону российских компаний. Помимо этого открываются новые производства (в частности, в Индии – +4%, в Китае – +3%), что также оказывает давление на цены.

Цены на удобрения обычно являются производной от цен на сельскохозяйственную продукцию, говорит Русецкий. В декабре 2022 г. среднее значение индекса продовольственных цен ФАО, который отражает ежемесячное движение международных цен корзины продовольственных товаров, составило 132,4 пункта, что на 1,9% ниже показателя ноября и на 1% ниже – декабря 2021 г. По мнению Русецкого, так как индекс снижается уже в течение полугода, цены на удобрения будут иметь схожий тренд.

Снижение цен на фосфорные и азотные удобрения может продлиться в 2023 г., согласна портфельный менеджер УК «Открытие» Ирина Прохорова. Но их возврат к низким уровням 2020 г. она считает маловероятным: для фосфорных удобрений фактор значительного роста посевных площадей в Бразилии реализовался в сезоне 2021/22 г., а цены на азотные удобрения будут сильно зависеть от стоимости газа в этом году (занимает высокую долю в структуре затрат).

На динамику цен на фосфорные удобрения в 2023 г. в большей мере могут повлиять экспортные квоты КНР (Китай – один из крупнейших поставщиков этого сырья), отмечает аналитик ИК «Велес капитал» Эльза Газизова: если они продлятся, то цены не будут испытывать сильную коррекцию. Стоимость азотных удобрений продолжит корректироваться из-за падения цен на газ в Европе, говорит Газизова. С начала года цены на карбамид упали на 8%, а по сравнению с мартовскими пиковыми значениями – более чем вдвое.

Изменения расчета экспортной пошлины на удобрения могут увеличить налоговую нагрузку на российских производителей, добавляет Газизова. Но поддержать рост цен смогут потенциальные новые проблемы с логистикой из-за коронавируса в Китае или санкций, добавляет Тюрин.

Цены удобрений остаются еще довольно высокими по историческим меркам, говорит аналитик ФГ «Финам» Алексей Калачев, стоимость фосфорсодержащих удобрений более устойчива из-за ограничений экспорта фосфатов Китаем. Цены на хлористый калий, по словам эксперта, остаются высокими из-за дискретного характера ценообразования долгосрочных контрактов, санкций против Белоруссии и падения добычи хлористого калия в России.

Что делать с акциями

Русецкий отмечает, что управляющие ПСБ держат акции производителей удобрений в своих портфелях, но постепенно снижают их долю в пользу более перспективных историй. Пучкарев не считает акции производителей удобрений привлекательными. Но вложения в «Фосагро», на его взгляд, выглядят интереснее, чем в «Акрон»: бизнес сильнее диверсифицирован и больше в масштабах, а бумаги дешевле.

На 0,2%

вырос в среду индекс Мосбиржи

Главный бенчмарк российского фондового рынка в основную сессию прибавил 0,2% (2230,15 пункта). Его долларовый аналог, индекс РТС, подрос на 0,12% до 1002,47 пункта. Доллар подорожал на 0,38% до 70,2 руб., евро – на 0,53% до 76,48 руб. Юань торговался по 10,39 руб.

Среди лидеров роста в среду оказались бумаги «Северстали» (+4,28%), «Фосагро» (+2,2%), НЛМК (+1,9%), ММК (+1,47%) и МТС (+1,14%). Аутсайдерами стали бумаги Globaltrans (-3,14%), Ozon (-1,55%), TCS Group (-1,37%), «Полюса» (-1,14%) и Мосбиржи (-0,98%).

К вечеру среды стоимость фьючерса на нефть марки Brent упала на 1,1% до $84,5, на марку WTI – на 0,79% до $78,25.

Российский рынок акций в середине недели сохранял преимущественно растущую динамику, а индекс Мосбиржи отметился на максимумах с осени прошлого года, говорит инвестиционный стратег «БКС мир инвестиций» Александр Бахтин. На фоне возвращения котировок Brent в район $85 в течение дня немного оживился интерес к бумагам нефтяников, добавляет он. Расти отечественным акциям также помогало умеренное ослабление рубля.

Но этот импульс роста российского рынка ограничен отставанием тяжеловесных нефтегазовых фишек от общей позитивной динамики, отмечает Бахтин. Для значительного движения вверх рынку могут потребоваться свежие драйверы, добавляет аналитик. Поэтому он предполагает волну фиксации прибыли до конца недели.

В четверг рынки могут отыгрывать результаты заседания ФРС, которые станут известны поздним вечером 1 февраля: как ожидается, регулятор повысит диапазон ставок на 25 б. п. до 4,5–4,75%. По словам Бахтина, это уже заложено в ценах, так что по факту решения возможен рост в рисковых активах. Также влияние окажут заседания ЕБЦ и Банка Англии по процентным ставкам 2 февраля. В фокусе внимания еще останутся финрезультаты компаний, выходящие в рамках сезона квартальных отчетностей: Apple, Alphabet, Amazon, Qualcomm, Starbucks, Gilead и др.

В конце недели Минфин России сообщит данные о планируемом объеме продаж юаней на февраль и начало марта. По оценке Бахтина, с учетом усиливающегося санкционного давления на российский сырьевой экспорт объем валютных интервенций может увеличиться до 5–6 млрд руб. в день (сейчас по 3 млрд руб.). Это относительно немного, тем не менее данный фактор будет сдерживать процесс ослабления рубля, полагает аналитик. По оценкам БКС, 2 февраля индекс Мосбиржи будет формироваться в пределах 2155–2255 пунктов. Прогноз аналитиков по курсу рубля к доллару в четверг – 69–71 руб.

С точки зрения долгосрочного владения акции «Фосагро» интереснее, соглашается Прохорова. Она отмечает, что производитель разрабатывает месторождения апатит-нефелиновой руды магматического происхождения. Она одна из немногих на планете не содержит вредных примесей и тяжелых металлов. Акции «Фосагро», отмечает эксперт, торгуются по P/E (цена/прибыль) около 6,8. Это близко к справедливым уровням, утверждает Прохорова, а умеренное снижение цен на удобрения может повысить привлекательность бумаг. В акциях «Акрона» следует учитывать, что они практически полностью неликвидны, напоминает Прохорова, в свободном обращении находится 5% бумаг.

Тюрин отмечает, что в этом году на рентабельность компаний будет влиять пошлина на экспорт удобрений (23,5% на цену свыше $450 за 1 т). По словам эксперта, EBITDA отдельных компаний-экспортеров из-за пошлин может снизиться на 15%. Несмотря на это, у российских производителей удобрений сохраняются хорошие перспективы на 2023 г., говорит Калачев.

Покупка бумаг производителей удобрений может быть интересна консервативным инвесторам, которые готовы получать стабильный ежегодный доход, считает руководитель департамента инвестиционной аналитики «Тинькофф инвестиций» Кирилл Комаров.

На цены могут давить запасы, созданные сельхозпроизводителями из-за опасений перебоев в поставках и роста цен. С началом посевного сезона спрос может в какой-то части восстановиться.

Даже в условиях, когда российский фондовый рынок только адаптируется под новые реалии, некоторые секторы могут быть интересны для инвесторов уже сейчас. Среди фаворитов аналитиков — компании, связанные с агросектором, металлурги и нефтегаз

В понедельник, 28 марта, на Московской бирже возобновились торги всеми российскими акциями. На прошлой неделе, после почти месячного перерыва, к торгам были допущены бумаги только 33 компаний. И если в первый день торгов, 24 марта, рынок взлетел, хотя многие участники ожидали обвала, то в последующие дни снижался. В итоге торги 28 марта основной индикатор российского фондового рынка, индекс Мосбиржи, завершил на отметке 2430 пунктов — это ниже, чем на закрытии 25 февраля (2470 пунктов), после которого и начались длинные биржевые каникулы.

Аналитики считают, что рынок приспосабливается к новым условиям и инвесторам лучше подождать с покупкой акций. Однако есть ряд отраслей, которые чувствуют себя уверенно в кризисное время, и их можно рассмотреть для вложений, считают эксперты, опрошенные Forbes.

Производители удобрений

Рост котировок производителей сельхозудобрений сегодня — одна из лучших историй на рынке акций, считает руководитель отдела анализа акций ФГ «Финам» Наталья Малых. По итогам торгов на Мосбирже в понедельник акции производителя минеральных удобрений «Акрон» выросли на 40,2% — и это лучший показатель среди всех торговавшихся бумаг. Также в цене выросли акции «Фосагро»: они за понедельник подорожали на 20%, а с возобновления торгов — на 66%.

«Из-за текущего конфликта сильно нарушились цепочки как поставок удобрений, так и производства и поставок пшеницы и прочего продовольствия. Риск того, что на эти компании будут накладываться санкции, довольно низкий, но в то же время они продолжают сейчас зарабатывать, и слабый курс рубля для них в плюс. Эти компании однозначно в выигрышной позиции», — объясняет руководитель департамента инвестиционной аналитики «Тинькофф Инвестиций» Кирилл Комаров.

Также аналитики отмечают, что сейчас есть спрос на акции производителей продуктов питания. «Производители удобрений и продуктов питания имеют в текущей ситуации преимущество, как благодаря ускорению продовольственной инфляции по всему миру, так и из-за меньших санкционных рисков для этой отрасли», — отмечает в записке эксперт по фондовому рынку «БКС Мир инвестиций» Дмитрий Бабин. Однако, по мнению начальника управления торговых операций на российском фондовом рынке «Фридом Финанс» Георгия Ващенко, это спекулятивный интерес — отыгрываются ожидания роста спроса и цен на еду.

Нефтегазовый сектор

Традиционно в списке интересных бумаг аналитики упоминают компании нефтегазового сектора. Наталья Малых из ФГ «Финам» смотрит с «осторожным оптимизмом» на бумаги «Газпрома» и «Новатэка». Оптимизм обусловлен тем, что европейские потребители пока не готовы отказываться от российского газа, уточняет Малых.

При этом директор региональной сети по работе с состоятельными клиентами «БКС Мир инвестиций» Григорий Сосновский указывает на то, что после распоряжения Владимира Путина перевести расчеты за российский газ с потребителями из «недружественных» стран в рубли выручка «Газпрома» теперь будет рублевой, а долги — долларовыми. Так что, по его словам, слабый рубль помогает нефтяным компаниям, но мало поможет газовым.

В нефтяном секторе аналитик указывает на рост цен нефти, даже несмотря на большой спред между Brent и Urals. В то же время компании нефтегазового сектора заявили о сокращении выплаты дивидендов в этом году. «Отдельной строкой идет дивидендная политика «Сургутнефтеза» в рамках привилегированных акций. Если политика будет сохранена, то держатели СурПреф получат огромные дивиденды за 2022 год из-за переоценки валютной кубышки в $52 млрд; правда, эти дивиденды будут выплачены в 2023 году», — добавляет Сосновский.

По его словам, фаворитами могут быть обыкновенные акции «Лукойла» и «Татнефти», а также привилегированные «Сургутнефтегаза».

«В нефтегазовом секторе динамика котировок акций производителей обусловлена неопределенностью относительно объема экспорта. Инвесторы не верят всерьез в возможность быстрого снижения зависимости Европы от угля, нефти и газа. Однако существуют риски перебоев поставок. С одной стороны, это вызовет резкий рост цен, с другой — не улучшит финпоказатели российских экспортеров», — отмечает Ващенко из «Фридом Финанс».

Металлы и алмазы

Российская металлургия с начала «спецоперации»* на Украине столкнулась со сложностями — ЕС запретил импорт российской стали. Тем не менее отдельные игроки из цветной металлургии могут быть интересны для вложений.

«На мировом рынке металлов Россия занимает крупную долю, при этом по некоторым из них мы занимаем свыше 10% рынка (палладий, титан, платина). Таким образом, перебои в поставках российского сырья серьезно сократят общее мировое предложение, толкая цены вверх», — отмечает аналитик УК «Альфа-Капитал» Александр Джиоев.

В сфере металлургии Григорий Сосновский из БКС выделяет в первую очередь «Норникель», который производит 40% мирового выпуска палладия. По словам Натальи Малых из «Финама», бумаги этого производителя можно считать защитным вариантом за счет уникального портфеля активов — никеля, палладия и платины.

При этом инвестору нужно помнить, что, например, компании черной металлургии сейчас испытывают большие трудности из-за сдерживания цен на внутреннем рынке и снижении экспорта в Европу, говорит Георгий Ващенко из «Фридом Финанс». При этом перенаправить потоки в Азию сейчас невозможно. Помимо этого, компании этого сектора могут временно отказаться от выплаты дивидендов, что также сказывается на их инвестиционной привлекательности.

Аналитики разошлись в оценке потенциала золотодобывающих компаний. Так, Григорий Сосновский из БКС выделяет «Полюс», поскольку «золото в рамках низких ставок ФРС и высокой инфляции выглядит как отличная save haven». В то же время Кирилл Комаров из «Тинькофф Инвестиций» указывает на неясность ситуации из-за решения ЦБ скупать золото у российских банков с дисконтом к мировым ценам. Аналитик полагает, что это может создать давление на рынок. При этом аналитики БКС и «Атона» также советуют присмотреться к «Алросе», которая производит 30% мировых алмазов.

Ретейл

Спрос на продукты питания и промтовары останется даже в кризисный период, поэтому неплохим вариантом для инвестирования могут быть бумаги ретейлеров, считает Кирилл Комаров из «Тинькофф Инвестиций». «У них в течение года будут проблемы с ростом расходов из-за инфляции и нарушения цепочек поставок. Но на каком-то более длинном горизонте они, скорее всего, решат эти проблемы, переложат инфляцию на потребителя и продолжат работать», — говорит Комаров. Старший аналитик «Атона» Михаил Ганелин рекомендует обратить внимание на акции «Магнита».

При этом продовольственный ретейл может столкнуться с ограничением цен и торговых надбавок, а планы по открытию новых магазинов в ближайшие месяцы неясны, указывает Георгий Ващенко из «Фридом Финанс». Также есть неопределенность по поводу выплаты дивидендов. «Лучше выглядят акции непродовольственного сектора. Подорожание товаров так или иначе перекладывается на потребителя. Линейка товаров никуда не исчезнет — поменяются некоторые поставщики. Дивидендная доходность «М.Видео» может быть больше 25% к текущим котировкам», — считает Ващенко.

Что делать инвестору

По словам старшего аналитика «Атона» Михаила Ганелина, рынок акций находится «в поиске себя» после длительного перерыва. Для него характерна волатильность 15-20%, это высокий риск. Поэтому аналитик советует инвесторам не спешить с покупками или приобретать акции понемногу на просадках.

«Спешить не нужно. На рынке нет оснований для ралли, я думаю, что пока будет некая стагнация. Мы видели, что рынок открылся очень сильным ростом, потому что все его рассматривали как защиту от инфляции. И, наверно, в долгосрочной перспективе так и есть. Но, чтобы рост продолжился, нужны какие-то позитивные новости из геополитики. Пока оснований для скачка вверх нет», — резюмирует Ганелин.

* Согласно требованию Роскомнадзора, при подготовке материалов о специальной операции на востоке Украины все российские СМИ обязаны пользоваться информацией только из официальных источников РФ. Мы не можем публиковать материалы, в которых проводимая операция называется «нападением», «вторжением» либо «объявлением войны», если это не прямая цитата (статья 53 ФЗ о СМИ). В случае нарушения требования со СМИ может быть взыскан штраф в размере 5 млн рублей, также может последовать блокировка издания.

Акции компаний сельского хозяйства США, России, Европы (и других регионов) и аграрный сектор в целом могут рассматриваться как низко-рискованное направление вложений. Аграрный сектор всегда более устойчив за счет господдержки и спроса на продукцию.

С точки зрения отдачи в долгосрочной перспективе акции сельского хозяйства – один из лучших вариантов для вложений. Специфика этого сектора в том, что спрос на продукты питания никогда не упадет. Население планеты постоянно растет, уже к 2050 году на Земле будет жить порядка 9,7 млрд человек и именно от развития сельскохозяйственного сектора напрямую зависит решение проблемы голода. Этот фактор гарантирует стабильный рост аграрного сектора на многолетней дистанции.

С развитием сектора высоких технологий популярность инвестиций в аграрный сектор несколько снизилась. Но это не значит, что акции компаний сельского хозяйства превратились в бесперспективное направление. Просто IT, био-, нанотехнологии постоянно находятся в центре внимания, это и побуждает рядовых инвесторов делать акцент в первую очередь на них.

В реальности на дистанции инвестиции в сельское хозяйство даже более устойчивы чем фондовый рынок в целом.

В пользу важности этого сектора говорит и статистика. Например, США активно субсидирует фермеров, выделяя сотни миллиардов долларов в качестве господдержки. При этом ООН сообщает, что в следующие десятилетия объем аграрного сектора нужно нарастить как минимум на 70%. Только при таком сценарии удастся сохранить баланс между растущим населением и производством продуктов питания.

АПК не ограничивается выращиванием пшеницы или сахарной свеклы. Это огромный комплекс компаний, включающий и непосредственно выращивание продукции и ее переработку, разведение животных и мясопереработка, производство соответствующего оборудования также относится к сельскому хозяйству.

Российские акции сельского хозяйства – Список ТОП компаний

В РФ неплохо развито сельское хозяйство. За счет этого по отдельным направлениям, например, экспорту зерновых Россия занимает до четверти мирового рынка, есть как минимум несколько аграрных компаний, заслуживающих внимания.

Перечисленные акции российских компаний сельского хозяйства доступны на фондовой бирже, их может купить любой желающий.

ГК «Содружество»

Агропромышленный гигант, основное направление деятельности – переработка маслосодержащих культур. Отлично развита инфраструктура, неплохие логистические возможности.

- Группа компаний основана в 1994 году, активы находятся не только в России, но и в Бразилии, Беларуси, Парагвае. Капитализация превышает 150 млрд рублей.

Русагро

Изначально область деятельности ограничивалась переработкой сахара-сырца. Позже к этому добавился выпуск масложировой и молочной продукции, свинины. Еще в конце десятых годов выручка Русагро превысила 100 млрд рублей, капитализация превышает 150 млрд рублей.

Компания выплачивает дивиденды, но не относится к дивидендным аристократам – доходность меняется в широком диапазоне. На выплату дивидендов направляется более 20% от дохода компании, есть потенциал для роста вознаграждения акционеров.

ПАО «Русская аквакультура»

Работает с 1997 года, ранее это ПАО называлось «Русское море», капитализация превышает 40 млрд рублей. Акцент сделан на рыбоводческой составляющей (лосось и форель), Русская аквакультура входит в сельскохозяйственный сектор Московской биржи, в своей отрасли – одна из крупнейших в РФ. Решение о выплате первых дивидендов принято лишь в 2020 году, на вознаграждение акционеров направляется порядка четверти прибыли.

ПАО «Группа «Черкизово»

Работает с 2005 года, капитализация превышает 100 млрд рублей, основное направление деятельности – производство мяса. В отчетах фигурирует и растениеводческое направление, но на него приходится лишь малая доля от общей выручки.

Дивиденды выплачиваются, но ПАО нельзя отнести к дивидендным аристократам, с 2006 года по 2013 год вознаграждение акционерам не выплачивалось. Дивидендная доходность колеблется в диапазоне 0,50-7,0%.

Мираторг

История Мираторга началась в 1995 году, тогда бизнес заключался в импорте мяса из Латинской Америки. Позже добавлялись новые направления и сейчас Мираторг превратился в компанию полного цикла (разрабатываются корма для животных, выращиваются животные и происходит их убой, переработка и реализация мяса в торговые сети).

Капитализация превышает 100 млрд рублей. Основную долю выручки дает работа с мясом, на растениеводство приходится порядка 15-20%.

ФосАгро

Это крупнейшая компания России, занимающаяся производством минеральных удобрений. Продукция ФосАгро реализуется в 100+ странах мира, на рынок поставляется более 50 различных типов удобрений. Также компания занимается добычей сырья и производством фосфатного сырья.

Капитализация ФосАгро превышает 500 млрд рублей, на выплату дивидендов направляется более 50% прибыли.

Для этого бизнеса характерна высокая волатильность дивидендной доходности, иногда наблюдались рывки доходности на 100-200% в течение пары лет.

«Агрокомплекс» им. Н. И. Ткачева

Это холдинг, владеющий десятками предприятий, занимающихся ското- и птицеводством, садоводством, растениеводством, вопросами логистики и даже реализацией товара через собственные магазины. Входит в число крупнейших российских землевладельцев.

Дивиденды выплачиваются нестабильно, при плохих финансовых показателях агрокомплекс может в течение нескольких лет подряд не вознаграждать акционеров.

Акции сельского хозяйства США – Список ТОП компаний

В США сельскохозяйственный сектор всегда был на особом положении, ему уделяли внимание с момента существования штатов как независимого государства. Для поддержки фермерских хозяйств использовались и прямые субсидии, и страховка, например, от неурожая и прочих рисков.

Ниже – список части американских акций, чьи эмитенты связаны с сельскохозяйственным сектором. Некоторые из крупных компаний не попали в список так как остаются частными и не выпускали акции. По этой причине ниже нет, например, Cargill.

Archer-Daniels-Midland Company

История ADM (NYSE: ) началась в 1902 году, тогда компания занималась исключительно льняным маслом. Со временем локальное производство превратилось в гиганта с капитализацией более () и годовыми продажами более $70 млрд.

ADM занимается не только производством сельхозпродукции, но и ее хранением (есть соответствующая инфраструктура), переработкой, доставкой. Дивидендная доходность обычно колеблется в диапазоне 2,0-3,5%.

Deere & Company

Американский производитель сельхозтехники Deere & Co (NYSE: ), также выпускает оборудование для лесозаготовительной промышленности. В структуре продаж доминирует сельскохозяйственное направление, на него приходится более 50% от общих продаж.

Капитализация превышает (), а чистая прибыль – $5 млрд, при этом сохраняется тенденция ее роста. Дивидендная доходность невысока и не превышает 3,0%.

Bunge Limited

Bunge (NYSE: ) относится к американскому АПК, основана в 1818 году. Капитализация достигает , при этом годовые продажи держатся на отметке $50+ млрд, чистая прибыль за год – порядка $1-$1,5 млрд.

Bunge занимается производством масла, сахара, удобрений, биоэнергетикой, помимо непосредственно выращивания продукции компания занимается ее доставкой и переработкой. Дивидендная доходность держится в диапазоне от 2,5% до 5,0%, иногда превышает 5,0%.

The Mosaic Company

Молодая компания, бренд появился в 2004 году, стоимость Mosaic оценивается в . Годовые продажи более $10, что дает чистую прибыль более $1 млрд за год.

Деятельность The Mosaic Company (NYSE: ) сосредоточена на производстве удобрений для нужд сельского хозяйства. Порядка 70% продаж приходится на Бразилию и США – это ключевые рынки для Mosaic. Дивидендная доходность колеблется в очень широком диапазоне – от 0,3% до 5,0%.

Tyson Foods, Inc.

Американский пищевой гигант, основан в 1935 году. Капитализация , при этом годовые продажи приближаются к $50 млрд, а чистая прибыль превышает $2 млрд.

Tyson Foods (NYSE: ) занимается производством и реализацией курицы, говядины, свинины. Также компания занимается ското- и птицеводством, производством комбикорма. Дивидендная доходность держится в коридоре 1,0-2,5%.

FMC Corporation

FMC Corporation (NYSE: ) основана в 1883 году, изначально работала в секторе машиностроения, позже это направление выделено в отдельный бизнес. Капитализация FMC Corporation составляет , годовые продажи – $5+ млрд.

Ведется разработка средств для борьбы с вредителями и контролем урожайности сельскохозяйственных культур. FMC Corporation выпускает инсектициды, гербициды и фунгициды, дивидендная доходность – порядка 1,0-2,5%.

Gladstone Land Corporation

Gladstone Land Corporation (NASDAQ: ) выделяется на фоне остальных – это сельскохозяйственный REIT фонд, управляющий недвижимостью, связанной с сельским хозяйством. В собственности REIT более 100 фермерских угодий, все они расположены в США.

Ценные бумаги этого типа покупаются на биржах так же, как и акции обычных компаний. Отличительная черта REIT – высокие дивиденды, на них направляется более 90% от прибыли, это обязанность фондов, закрепленная законодательно.

Calavo Growers

Calavo (NASDAQ: ) – сравнительно небольшой бизнес, капитализация – , годовой объем продаж – порядка $10 млрд. Сравнительно небольшие объемы объясняются сектором работы, Calavo Growers занимается доставкой свежих авокадо и других скоропортящихся фруктов.

Дивиденды дают доходность порядка 1,0-3,0%.

Прямой выход на фондовый рынок

Just2Trade — профессиональный брокер от ФИНАМ с европейской регистрацией. Здесь можно покупать более 30 000+ акций (+дивиденды) с более 40 бирж и возможность участия в IPO. Вы можете купить акции через этого брокера, а продать через другого (и наоборот). В этом нет необходимости, но показывает, что брокер выводит на реальный фондовый рынок.

Также среди ценных бумаг есть более 2000 биржевых фондов (ETF), государственные и частные облигации.

Брокер регулируется FINRA, CySEC, SIPC, MiFID и Банком России. Минимальный депозит для открытия счета $100.

Сайт: Just2Trade

Европейские и азиатские сельскохозяйственные акции

В ЕС есть детально проработана политика, касающаяся сельскохозяйственного сектора. Предусмотрены различные форму субсидирования, на поддержку этого сектора направляются сотни миллиардов евро. В 2021 году принята очередная реформа, на реализацию которой направили более €350 млрд.

Европейские компании, работающие в сельском хозяйстве – отличный объект для инвестирования. Внимание со стороны властей и масштабная поддержка придает стабильность этому сектору. Ценные бумаги перечисленных ниже компаний доступны на крупнейших фондовых биржах.

Что касается азиатского региона, то в нем вопрос поддержки сельского хозяйства стоит довольно остро. Особенно актуален этот вопрос для Китая, ему нужно обеспечить питанием более миллиарда человек. Агропромышленный сектор развивается и в будущем его росту вряд ли что-то будет угрожать.

Можно купить акции сельскохозяйственных компаний из этого региона и оставить их в портфеле как минимум на несколько лет. С высокой долей вероятности бумаги покажут неплохой рост.

BASF Societas Europaea

Немецкий химический концерн BASF (XETRA: ). Есть отдельное сельскохозяйственное направление в рамках которого разрабатываются различные защитные средства для семян и растений, стимуляторы роста.

BASF нельзя называть на 100% сельскохозяйственной компанией, но АПК составляющая играет важную роль в ее развитии. Капитализация BASF достигла , дивидендная доходность колеблется в диапазоне от 2-3% до 8%.

Mowi ASA

Mowi (OSLO: ) базируется в Норвегии, занимается производством морепродуктов (в основном лосось), бизнес не ограничен рамками Норвегии. В своем секторе Mowi – один из крупнейших игроков на европейском рынке с капитализацией .

Дивиденды не рекордные, минимальная доходность находится на отметке 1,3-1,6%, иногда происходит всплеск доходности до 5,0-5,5%.

Greenyard NV

Greenyard NV (BSE: ) – бельгийский поставщик замороженных, свежих и консервированных фруктов и овощей, работает с 1965 года, основной рынок – европейские страны.

Капитализация сравнительно невелика – , несмотря на сравнительно скромные масштабы продукция поставляется в 60+ стран мира. Дивиденды выплачиваются нестабильно, доходность может колебаться от 0,9% до 6,0+%.

Tessenderlo Group NV

Бельгийская Tessenderlo (BSE: ) работает в секторе повышения ценности биоотходов, разрабатывает новые решения для очистки сточных вод, разрабатываются различные типы удобрений, средств защиты растений и семян, кормов для животных.

Капитализация , Tessenderlo работает в 26 странах, в том числе и за пределами Европы. Вознаграждение акционерам не выплачивается.

Vilmorin & Cie SA

Vilmorin & Cie SA (Paris: ) – французский производитель семян, в своей сфере входит в пятерку крупнейших компаний мира, работает с 1743 года. Капитализация , за год Vilmorin реализует продукции более чем на €1 млрд.

Vilmorin & Cie SA выплачивает вознаграждение акционерам, но доходность невелика – порядка 1,5-3,0%. При ухудшении финансовых показателей размер дивидендов снижается.

Интересное по теме:

- Компании зеленой энергетики (Россия, США, Европа) – 34 акции для инвестиций

- Инвестиции в воду (новая нефть): 55 лучших акций и +ETF

- Как выявить недооцененные акции – Способы и Примеры

- Как купить акции производителей марихуаны – 24 компании и 10 ETF

- Кто такие Дивидендные аристократы США, России и Европы – Списки и Примеры

Yara International ASA

Норвежский производитель удобрений, Yara (OSLO: ) была основана в 2004 году, капитализация , годовые продажи доходят до $14-15 млрд. Основные рынки сбыта продукции – Европа, Бразилия, Азия и Северная Америка.

Дивидендная доходность сильно зависит от финансовых результатов, минимальная доходность порядка 2,0%, при росте продаж вознаграждение акционеров увеличивается до 8,0+%.

Jde Peet’S

Jde Peet’S (Amsterdam: ) – голландский производитель кофейных и чайных напитков, основа современной Jde Peet’S была заложена в 1753 году. Стоимость Jde оценивается в , годовые продажи даже во время пандемии не падали ниже $8 млрд.

Jde известна практически во всем мире за счет таких брендов как Jacobs, Gevalia, Prima, Maxwell House. Дивидендная доходность попадает в диапазон 2,0-2,5%.

China Modern Dairy Holdings Limited

Холдинговая компания China Modern Dairy Holdings Limited (HKEX: ), акцент сделан на производстве и переработке молока. Деятельность разделена на 2 сегмента – разведение скота и сбор молока с последующей его переработкой. Капитализация составляет , годовые продажи – около $1,0 млрд. Через дочерние структуры China Modern Dairy продает корма для скота.

Sakata Seed Corp.

Sakata Seed Corporation (TSE: ) – японский производитель семян, основная часть продаж приходится на оптовый сегмент, но Sakata Seed работает и с розницей. Помимо оптовой торговли компания оказывает услуги по благоустройству территории госучреждений. Sakata Seed работает с 1942 года, капитализация . Дивидендная доходность низкая, в большинстве случаев не превышает 1,0%.

Japan Tobacco

Несмотря на «табачную» составляющую в названии, компания Japan Tobacco (TSE: ) занимается не только выращиванием табака и производством соответствующих продуктов. Japan Tobacco также производит и реализует продукты питания – рис, хлеб, различные пищевые добавки, соусы.

Компания основана в 1898 году, ее капитализация , а годовой объем продаж – $3 млрд. Для Japan Tobacco характерна высокая дивидендная доходность, она попадает в диапазон 3,0-7,0%.

Почему стоит обратить внимание на сектор сельского хозяйства

Выше отмечалось, что один из основных факторов роста агропромышленного сектора – стабильный рост населения планеты. К этом добавляются такие проблемы как постепенное истощение плодородных земель и ограниченный объем посевных площадей. Также нужно учесть изменение климата, это не всегда благоприятно влияет на посевы.

В прогнозах на десятилетия вперед выделяют несколько ключевых направлений развития сельского хозяйства:

- Переход на экологичные технологии, акцент на ресурсосберегающих технологиях.

- Уверенный рост потребления молочной продукции. Ожидается, что основной рост будет обеспечен за счет роста этого сектора в развивающихся странах.

- Рост потребления мяса и как следствие развитие животноводства.

- Внедрение новых технологий, генных модификаций.

- Стабильно растущий спрос на удобрения и средства борьбы с вредителями.

- Увеличение посевных площадей.

О перспективности этого направления говорит и историческая доходность соответствующих акций.

Заключение

И европейские, и американские, и азиатские, и российские акции сельского хозяйства – неплохой вариант для средне- и долгосрочного инвестирования. На дистанции доходность не уступает основным биржевым индексам, по мере увеличения спроса на сельскохозяйственную продукцию она может превышать среднюю доходность фондового рынка.

Ключевая особенность этого направления – гарантированный рост в будущем. Население планеты растет, а сельхозсектор обеспечивает выживание человека как вида. Это делает вложения в агропромышленный комплекс более безопасными по сравнению, например, с инвестициями в блокчейн, искусственный интеллект или освоение космоса.

Загрузка…

Автор:

Трейдер, инвестор, частный предприниматель. «Финансовые рынки объединяют разные интересы, бизнес, континенты. Это то место, где всегда можно найти, чем заняться, что и как сделать или создать.»