Уважаемые посетители сайта, чтобы отправить свое предложение или

задать вопрос, используйте форму обратной связи.

Мы ценим Ваше мнение и обязательно рассмотрим Ваши вопросы и в случаях,

когда это возможно, подтвердим получение Письма и предоставим письменный ответ.

В случае наличия обоснованных и существенных претензий, Биржа совместно с Экспертными

Советами примет меры по разработке и реализации соответствующих изменений.

Российский фондовый рынок насчитываем множество компаний, в акционерном капитале которых присутствует доля государства. Все мы знаем, что государственные облигационные выпуски относятся к эталону надежности. А что же в случае с акциями?

О преимуществах и недостатках наличия такого солидного акционера как государство ходит много дискуссий. В нашей статье рассмотрим масштаб государственного присутствия в собственности публичных компаний. Выделим ключевые особенности государственного влияния на бизнес компаний, где РФ выступает в качестве собственника, зачастую в качестве ключевого.

-

Государство как крупнейший акционер.

-

Компании с госучастием на российском фондовом рынке.

-

Плюсы и минусы участия государства в бизнесе.

-

Индексы акций государственного сектора.

Государство как крупнейший акционер

В России существует ряд стратегических предприятий, деятельность которых влияет на благосостояние государства в целом. Поэтому зачастую такие системообразующие компании находятся под контролем государства, то есть часть акционерного капитала находится в собственности РФ.

Российская Федерация может владеть компаниями как напрямую, так и через подконтрольные государству компании или органы государственной власти:

-

Центральный банк РФ.

-

Внешэкономбанк.

-

Росимущество.

-

Ростех.

-

Другие ФОИВ (федеральные органы исполнительной власти).

Из последнего отчета Росимущества от 03.06.2022 года можем увидеть состав и структуру пакетов акций (долей), находящихся в федеральной собственности. Всего насчитывается 668 предприятий с госучастием. Доля государства в данных организациях варьируется, но однозначно то, что государство выступает в качестве мажоритария. На диаграмме ниже – данные по объему пакета акций Государства в уставном капитале данных 668 организаций:

в уставном капитале хозяйственных обществ")

БОльшая часть хозяйственных организаций принадлежит РФ через Росимущество – 563 организации.

осуществляющим полномочия акционера от имени Российской Федерации")

Компании с госучастием на российском фондовом рынке

Не все 668 компаний из отчета Росимущества являются публичными, то есть размещают свои акции на бирже. На российском фондовом рынке представлено около сорока компаний, которыми косвенно или напрямую владеет российское государство.

Как видим, из ранее представленной диаграммы, основной держатель государственного пакета акций — Росимущество. Но может быть так, когда в структуре акционеров нет госкомпаний, но государство выступает конечным бенефициаром — владеет долей акционерного капитала через цепочку компаний. Чтобы было понятнее, рассмотрим на примере НПК ОВК ПАО (Научно–производственная корпорация Объединенная Вагонная Компания). НПК ОВК ПАО — вертикально-интегрированный железнодорожный холдинг. Ниже информация о структуре акционерного капитала холдинга:

Поэтому при анализе состава владельцев акционерных обществ введен такой показатель, как эффективная доля государства.

Эффективная доля владения ‑ это процент владения материнской компании в уставном капитале дочернего предприятия с учетом как прямого, так и косвенного владения.

Список российских компаний с государственным участием, которые имеют листинг на бирже, на конец июня 2022г. выглядит следующим образом:

Почти 12 трлн. рублей – такая стоимость доли РФ во владения публичными компаниями, представленными на Мосбирже. Для того, чтобы понять масштаб государственного участия: капитализация Индекса Мосбиржи на последний торговый день июня 2022г. составила 11,4 трлн. руб.

Если рассмотреть долю РФ в пакете акций публичных компаний как инвестиционный портфель общей стоимостью в 12 трлн руб., то его секторальная структура будет выглядеть следующим образом:

Наибольший размер доли в нефтегазовом секторе (67%), на втором месте — финансовый сектор (15%), а на третьем – сектор энергетики (тут энергогенерация + энергораспределение + энергосбыт) — 6%. Получается, несмотря на диверсификацию инвестиционного портфеля, идет большой перекос в сторону одного сектора, что вполне логично. Это отражает сырьевую направленность российской экономики. Отрасль нефти и газа имеет стратегическое значение для страны: углеводороды занимают основную долю в экспортных поставках, нефтегазовые компании формируют значительную долю поступлений в федеральный бюджет, из избыточных нефтегазовых доходов формируется фонд национального состояния.

А теперь рассмотрим долю государства в отдельных секторах экономики в масштабах всей страны, а точнее в масштабах всего российского фондового рынка (так как в фокус внимания принимаем публичные компании):

Здесь картина примерно схожая с ранее рассмотренной статистикой: на фондовом рынке РФ государство имеет весомую долю в нефтегазовом, финансовом, электроэнергетическом, транспортном секторах экономики. Это не удивительно. Ведь компании данных отраслей являются системно значимыми для экономики страны.

Плюсы и минусы участия государства в бизнесе

Государственные компании, в том числе компании, подконтрольные государству, имеют большое значение в использовании природных ресурсов страны. Деятельность таких компаний напрямую влияет на благосостояние РФ и ее население. Поэтому государство прямо или косвенно регулирует деятельность предприятий системно значимых отраслей экономики. В социально-экономическом аспекте это обосновано. Полностью частная коммерческая компания преследует только свои интересы и цели бизнеса. Организация с госучастием так или иначе должна в своих намерениях считаться и с государственными интересами.

В тесном взаимодействии государства и бизнеса есть как свои плюсы, так и минусы. Причем нет как таковых чисто положительных и отрицательных черт — у каждого положительного момента есть и обратная «сторона медали». Рассмотрим подробнее.

Среди преимуществ можно выделить следующие:

-

Дивиденды. Госучастие в акционерном капитале компании позволяет претендовать на поступление дивидендов. Дивиденды выступают одним из источников пополнения бюджета страны. Так, например по распоряжению Правительства РФ от 11.06.2021 все госкомпании обязаны направлять на выплату дивидендов не менее 50% чистой прибыли. В плановом бюджете РФ на 2022 год предусмотрены доходы в виде дивидендов по акциям, принадлежащим Российской Федерации, в сумме 693,0 млрд. рублей. Это несомненно положительный фактор. Если компания выплатит дивиденды государству, то и остальным инвесторам тоже.

*Примечание. Но напомним, что дивиденды – это право компании поделиться чистой прибылью с акционерами, а не обязанность. Поэтому, на заседании акционеров выплата дивидендов, рекомендованных Советом директоров, может быть как одобрена, так и отклонена. И государство, как мажоритарный акционер, по сути, обладает ключевым правом голоса в распределении чистой прибыли. То есть рассчитывать на 100% наличие дивидендов от акций госкомпаний не стоит. «Громкое дело» с отказом ПАО Газпром выплаты дивидендов за 2021 год – яркий тому пример.

-

Привилегии для госкомпаний. Здесь имеется в виду предоставление субсидий публичным компаниям с госучастием. Например, показательным примером будет служить компания Аэрофлот, 58 % акций которой принадлежит РФ. Финансовый анализ компании показывает, что эмитент находится на грани банкротства. При этом компания выдержала коронакризис, в период которого международное воздушное сообщение было полностью заблокировано, пассажирский трафик был на критических отметках. Все дело в финансовой помощи, которая выделялась государством на поддержку ключевого российского авиаперевозчика. Без финансирования государства компания могла бы стать банкротом. То есть с точки зрения инвестиций, если деятельность компании находится в интересах государства, то вероятно, в сложной экономической ситуации можно надеяться на дополнительное финансирование в виде субсидий и других льгот. Но это не правило, не гарантия, что государственная компания не может обанкротиться! И далее этому будет пример.

-

Обеспечение сохранности национального достояния. Доля государства в компаниях РФ имеет не только финансовое значение с точки зрения пополнения федерального бюджета, но и системно значимое, социальное, поскольку многие компании из списка государственных занимают монопольную позицию и являются лидерами отрасли. Государство в числе акционеров (зачастую с крупнейшим пакетом) выступает гарантом того, что бизнес не будет распродан частным компаниям и будет продолжать функционировать, выполняя свои обязательства. Иными словами, государство как контролирующий акционер не допустит значительного участия в акционерном капитале системно значимых компаний (к примеру, Газпром, Роснефть, Сбербанк и др.) иностранных компаний или государств. В условиях стабильно напряженной геополитической обстановки иная «расстановка сил» могла бы серьезно подорвать государственный суверенитет и экономическую ситуацию в стране.

-

Государственное лобби. Для госкомпаний оно проявляется во всех сферах – в финансовой, судебной и т.д. К примеру, госкомпании имеют приоритетное положение при распределении денежных потоков для реализации национальных программ. Зачастую, именно госкомпании в числе участников проектного финансирования. Яркий пример – Ростелеком, ключевой партнер государства по реализации нацпроекта «Цифровая экономика», на реализацию которого в 2021-2023 года выделено более 500 млрд. руб. В этом пункте можно выделить и приоритетное положение компаний в разрешении корпоративных судебных споров. Пример из истории: судебный процесс между Роснефтью (государственная) и АФК Системой (частная), где последняя проиграла дело стоимостью более 100 млрд. руб.

Теперь к минусам участия государства в бизнесе:

-

Государство как ключевой акционер ставит в приоритет свои интересы интересам миноритариев. Тут снова «о наболевшем», а именно об отмене дивидендов за 2021 год ПАО Газпром. Не желая делиться прибылью с нерезидентами (а их немало в числе акционеров), государство приняло решение не выплачивать дивиденды в сумме 1,243 трлн. руб. При этом для покрытия выпавших поступления в федеральный бюджет государство повысило для данной компании налог НДПИ на 3 месяца, который по расчетам составит около 1,248 трлн. руб. То есть у государства как у мажоритария есть приоритетное право сделать «ход конем».

-

Наличие государства в числе акционеров – не гарантия защиты от банкротства. Об этом мы уже написали выше. Необязательно госкомпании с госучастием могут рассчитывать на дополнительные финансовые вливания в бизнес в случае финансовых трудностей. То есть компания с госучастием также может стать банкротом или не исполнить обязательства перед своими кредиторами. Приведем «свежие» примеры, которые на слуху у инвесторов:

-

«ОВК Финанс» (дочерняя компания ПАО «ОВК» — 52 % принадлежит государству) допустила дефолт по облигациям ОВК Фин01 (RU000A0JUBD5) в 2021 году, дефолт купонных выплат по выпуску ОВК Фин Б1 (RU000A0JUU25) в 2022 году.

-

АО АКБ ПЕРЕСВЕТ (не напрямую, а через другие компании государство владеет контролирующим пакетом акций) – в 2016-2017гг. допустило дефолт сразу по нескольким облигационным выпускам.

-

ПАО Роснано (единственным и основным акционером компании является государство в лице Росимущества ) – в 2021 году некоторым инвесторам пришлось значительно поволноваться, когда был объявлен технический дефолт по облигациям серии БО-002Р-01. Госкорпорация избежала дефолта и исполнила все свои обязательства перед инвесторами. Но у компании есть еще несколько действующих выпусков. И предыдущие истории эпик-фейлов должны быть инвесторам напоминанием того, что государство по таким обязательствам не гарант, к выбору финансовых инструментов необходимо подходить разумно на основании критериев финансовой устойчивости эмитента.

-

-

Вопросы к эффективности компаний с госучастием. Начнем с того, что эффективный бизнес – это бизнес, который постоянно развивается и работает с положительным результатом. Напомним, что государство присутствует в числе ключевых акционеров в системообразующих компаниях экономики страны. То есть, с одной стороны, оно как совладелец бизнеса заинтересовано в выполнении «подведомственными компаниями» определенной нормы рентабельности (через поднятие цен и другие политики), а с другой стороны, государство выступает гарантом социально-экономического благополучия в стране. Чтобы было проще понять стоящую перед государством дилемму, приведем пример с компаниями энергетики: все энергосбытовые и сетевые компании вынуждены выставлять цены на свои услуги исходя из нормативных значений, установленных государством (действует тарифное регулирование). Зачастую эти цены, могут быть не рыночными и не покрывать все затраты компании. Государство индексирует тарифы, но индексирование производится в разумных пределах, чтобы не допустить наступление негативных событий в экономике.

Или другой пример – государство обязало все госкомпании направлять на выплату дивидендов не менее 50% чистой прибыли. Напомним, что дивиденды – одной из направлений использования прибыли компании. Прибыль может направляться на инвестиции в развитие и рост бизнеса. Установив минимальный лимит на диввыплаты (которые в бОльшем объеме будут выплачены государству как ключевому акционеру), государство «ограничивает» для таких компаний объем CAPEX.

Дополнительным рычагом для управления рентабельностью выступает налоговая политика, которая иногда носит точечный характер. То есть для государства бизнес, в котором оно принимает участие, выступает одновременно и активом и кубышкой, из которой можно позаимствовать дополнительные средства.

-

Пробелы с раскрытием информации. Все публичные компании обязаны публиковать отчетность с раскрытием информации о своей деятельности. Эта обязанность закреплена на законодательном уровне — ст. 30 Федерального закона № 39-ФЗ «О рынке ценных бумаг». Но наличие у компании статуса «государственная» предоставляет особые льготы. Имея решающее влияние на бизнес компании, государство может способствовать и скрытию отчетности. Так, Правительство РФ в марте 2022 разрешило эмитентам не раскрывать отчетность до конца 2022 года. Большая часть компаний, которые отказались публиковать квартальные отчетности, относятся к госкомпаниям: Газпром, Алроса, Сбербанк, Аэрофлот, Роснефть, Транснефть и тд. Подобная мера уже применялась в 2019 году – правительство разрешало не публиковать или публиковать в ограниченном объеме информацию компаниям, попавшим под санкции, чтобы опубликованные данные не привели к введению новых мер ограничительного характера. Стабильно в составе санкционного списка – госкомпании. Собственно все то же, что мы видим сейчас в 2022 году. Напомним, что финансовая отчетность является основной аналитической базой для проведения фундаментального анализа и принятия решений инвесторов о покупке активов компании.

Как видим, есть примеры и положительного, и отрицательного влияния государственного участия в составе акционеров. Причем, как уже было сказано, один и тот же аспект влияния государства может сочетать в себе и положительную, и негативную сторону. Что это значит для инвестора? Как бы это абсурдно с первого прочтения не звучало, но ровно ничего. Акции публичной компании с госучастием — это и не плохой, и не хороший актив, так как: 1) государственное участие есть в основной части публичных компаний, причем это самые крупные компании «голубые фишки» российского рынка, круг «негосударственных» публичных компаний не так велик (и как правило, это инструменты 2 и 3 уровней листинга), 2) у государства есть достаточно рычагов влияния, в том числе, и на частный бизнес, то есть отсутствие государства в акционерах – это условный параметр. Наличие государства в числе акционеров, равно как и его доля участия – это второстепенный фактор для принятия инвестиционного решения. Инвестору важно смотреть и анализировать сам бизнес компании — насколько он успешен и финансово устойчив, есть ли перспективы у этого бизнеса для дальнейшего роста.

Индексы акций государственного сектора

Индикаторами ситуации на фондовом рынке и экономике в целом выступают фондовые индексы. На российском фондовом рынке ключевыми бенчмарками выступают Индекс Московской биржи и Индекс РТС. Они главные, но не единственные в своем классе. Главная отечественная торговая площадка и по совместительству, ключевой индексный провайдер, Московская биржа, ведет учет множества индексов – по отраслям, по разным классам инструментов и др. Национальная особенность российского фондового рынка определила наличие специального класса индексов, которые отслеживают динамику акций компаний с госучастием. Речь об «Индексы государственного сектора». Их всего 2:

-

индекс акций с госучастием (MOEX SCI) ,

-

индекс компаний с регулируемой деятельностью (MOEX RCI).

Индексы были созданы в 2011 году при заключении соглашения о сотрудничестве между Росимуществом и Мосбиржей. Так как государство разрабатывает долгосрочные программы развития компаний с госучастием, для оценки эффективности работы таких предприятий потребовались наличие «индикатора качества и эффективности корпоративного управления».

Госкомпании определили в отдельный сегмент – индексную корзину. На основании параметров данных акций начали рассчитывать индексы. Сравнение динамики и результатов работы индексов с общим рыночным бенчмарком (IMOEX) является отражением результатов работы госсектора.

Для начала давайте познакомимся с составом этих индексов. Индексы акций компаний с государственным участием и компаний с регулируемой деятельностью – это композитные индексы, взвешенные по рыночной капитализации, расчет которых основан на изменении курсовой стоимости акций. База расчета индексов немного различается:

Теперь познакомимся со списками компаний каждого индекса. Базы расчетов индексов были установлены в конце 2020 года и с тех пор они не изменялись.

Индекс компаний с государственным участием:

По сути, Индекс акций с госучастием, представлен компаниями, которые были включены в государственные программы развития. Индекс является одним из показателей, с помощью которого Росимущество оценивает их эффективность. Большую долю в индексе, как видим, занимают самые большие по капитализации компании Сбербанк, Газпром, Роснефть.

Индекс компаний с регулируемой деятельностью:

Данный индекс включает перечень компаний, по которым государство регулирует расценки на тарифы. В основном это компании энергетики, а также телекоммуникационная компания Ростелеком.

Если в целом посмотреть на состав индексов государственного сектора, то видим, что перечень их компаний широко представлен и в основном индексе Мосбиржи, так и в отраслевых индексах. Поэтому в исторической динамике значения индекса Мосбиржи и индексов госучастия зачастую коррелируют между собой.

А теперь посмотрим изменение индексов по годам:

На первый взгляд можно сделать вывод, что в большинстве периодов наблюдения компании с госучастием работали эффективнее рынка. Индекс акций компаний с госучастием (SCI) показал больший прирост с 2011-2021 год в сравнении с индексом Мосбиржи (2,85 против 1,7). Но может ли данный индекс сказать об эффективности работы компаний с госучастием в целом?

Нет, так как это нелогичное сравнение, которое в принципе противоречит идеологии создателя индекса. Индекс был создан в качестве одного из элементов системы сопоставимых показателей (ключевых показателей эффективности) для проведения сопоставимого анализа внутри самих госкомпаний, то есть госкомпания сравниваемся с равными. Индексы позволяют сравнивать любые компании с госучастием, вне зависимости от секторов, в которых они работают, и получать сопоставимые результаты, показывающие, что компания А в госсекторе действует хуже или лучше относительно этого усредненного показателя.

Чем может быть полезен индекс инвестору?

В большей степени — это быстрый доступ к перечню основных компаний на фондовом рынке, в пакете акций которого присутствует РФ. Но как мы проанализировали в первом пункте, перечень таких компаний шире базы расчета индекса.

Насколько эффективна компания с госучастием и без можно определить лишь сравнивая финансовые показатели компаний между собой. При этом сам бизнес компании и его характеристика будут иметь приоритетное значение на рост стоимости котировок компании больше, чем структура его акционерного капитала и доля государства в нем.

Вывод

Государство и бизнес в процессе своей деятельности как косвенно, так и напрямую влияют на деятельность друг друга. Причем вариантов влияния у государства значительно больше. Даже если, государство не владеет частью капитала компании, оно имеет влияние на ее бизнес путем установки различных правовых и экономических нормативов: различные таможенные пошлины и налоги, регулирование трудового законодательства (минимальная оплата труда, взносы и другие социальные обязательства), субсидирование некоторых сфер экономики, льготные процентные ставки и так далее. Своими действиями государство или стимулирует экономику, или наоборот задает жёсткие правила игры, в зависимости от экономической ситуации и целей.

Нельзя на 100% сказать, что участие государства в акционерном капитале компании имеет положительные или отрицательные факторы влияния. Государство имеет рычаги влияния и на негосударственный сектор. Поэтому с точки зрения инвестора наличие государства в структуре акционерного капитала носит второстепенный характер. Государство задает правила игры для всех участников рынка. Инвестор в первую очередь должен принимать во внимание сам бизнес — насколько он успешен и финансово устойчив, есть ли перспективы у этого бизнеса для дальнейшего роста.

На наших курсах разумного инвестирования мы обучаем начинающих инвесторов комплексному подходу при принятии решений о покупке ценных бумаг компаний, где главным обоснованием выбора являются фундаментальные факторы. Вы можете познакомиться с нашей методикой оценки компаний на бесплатных мастер-классах. Записаться можно по ссылке.

Компании с государственным участием на Московской бирже

Государство является крупнейшим собственником на российском рынке. В этой статье поговорим о том, в каких публичных компаниях государство является акционером.

На российском фондовом рынке присутствует достаточно много компаний, где государство прямо или косвенно является акционером. Это не только привычные Газпром и Роснефть, но и многие другие, даже самые инновационные корпорации. На данный момент доля эмитентов с госучастием в индексе Мосбиржи составляет 40%.

- Что такое компания с государственным участием

- Список компаний с госучастием

- Как провести редомициляцию

- Особенности компаний с госучастием

- Кратко

Что такое компания с государственным участием

Основной орган, который осуществляет управление федеральной собственностью в РФ, называется Росимущество. Именно через него государство управляет большинством компаний с госучастием. Однако есть и другие структуры, через которые осуществляется управление. Среди них:

- Банк России,

- Ростех,

- ВЭБ.РФ,

- и другие.

Также нередки случаи, когда доли в компаниях принадлежат государству не напрямую, а через другие компании с госучастием. Например, 10% НОВАТЭК владеет дочерняя структура Газпрома — Газпром Капитал. В свою очередь, около 50% Газпрома принадлежат государству, а значит, доля владения РФ в капитале НОВАТЭК составляет примерно 5%. Этот показатель называется эффективным процентом контроля или эффективной долей владения.

Эффективная доля владения — это доля материнской компании в капитале дочернего предприятия с учетом как прямого, так и косвенного владения.

Список компаний с госучастием

Объединенная авиастроительная корпорация (ОАК) имеет эффективный процент контроля государства на уровне 92,3%. Государство владеет компанией через Росимущество.

Таттелеком — это универсальный оператор связи в республике Татарстан. 87,2% акций компании принадлежат холдингу Связьинвестнефтехим, единственным акционером которого является Татарстан.

ИРКУТ занимается авиастроением, поэтому 87% акций принадлежат ОАК, а еще 8,7% принадлежат компании Сухой, доли которой также распределены между ОАК и госструктурами. Таким образом, доля владения РФ в ИРКУТ составляет примерно 85%.

Совкомфлот — на сайте компании указано, что 82,8% акций принадлежат Российской Федерации, но конкретные владельцы не раскрываются. Вероятно, это также Росимущество.

НМТП, или Новороссийский морской торговый порт, на 50,1% принадлежит компании Транснефть. Еще 10,5% акций принадлежат дочерней структуре Транснефти — ООО «Транснефть-сервис», а еще 20% НМТП находится в руках Росимущества. Таким образом, эффективный процент контроля государства составляет 80%.

Транснефть — 100% обыкновенных акций с правом голоса принадлежат Росимуществу. Однако с учетом привилегированных бумаг эффективная доля владения РФ снижается до 78,5%.

ФСК Россети — крупнейший в России оператор электрических сетей. 75% холдинга принадлежит государству в лице Росимущества. Из-за того, что ФСК Россети владеет контрольными пакетами акций почти во всех МРСК, торгующихся на бирже, в них также присутствует существенная доля владения государства: от 44 до 81%.

Аэрофлот — 73,77% акций компании принадлежат Российской Федерации. Конкретные структуры не уточняются.

РусГидро — в этой компании РФ в лице Росимущества владеет 62,73% акций. Также 13% компании принадлежат банку ВТБ, 60,9% которого находятся в собственности государства. В результате эффективная доля РФ в капитале РусГидро составляет 70,6%.

АЛРОСА — 33% компании принадлежат Росимуществу, 25% — Республике Саха (Якутия) и еще 8% — администрации районов Республики Саха (Якутия). Всего в собственности государства находятся 66% акций компании.

ВТБ — на данный момент 60,9% обыкновенных акций банка принадлежат Российской Федерации через Росимущество.

Ростелеком — компания не раскрывает текущий состав акционеров, но по данным 2020 года 38,2% акций принадлежали Росимуществу, 21% — банку ВТБ и 3,4% — ВЭБ.РФ. Эффективный процент контроля РФ на тот момент составлял 56,3%.

Башнефть — 57,6% акций принадлежат компании Роснефть, 25% — Республике Башкортостан и еще 9,1% — Национальному расчетному депозитарию, который входит в группу Московской биржи. Таким образом, учитывая долю государства во всех перечисленных компаниях, эффективный процент контроля РФ в капитале Башнефти составляет 56%.

Мосэнерго — 53,8% принадлежат дочерней структуре Газпрома — Газпром Энергохолдингу, а 26,4% находятся в собственности Москвы. Таким образом, эффективная доля РФ составляет 53,3%.

КамАЗ — 47,1% акций принадлежат госкорпорации Ростех.

Сбербанк — в 2020 году Банк России продал свою долю в Сбербанке правительству РФ в лице Министерства финансов. Таким образом, теперь 50% + 1 акция принадлежат государству через Минфин.

Газпром — Российская Федерация владеет контрольным пакетом акций через следующие структуры: Росимущество (38,4%), Роснефтегаз (10,97%) и Росгазификация (0,89%). Доля РФ в капитале Газпрома составляет 50,2%.

Газпром нефть на 95,7% принадлежит Газпрому, а значит, доля государства в компании составляет 47,9%.

ОГК-2 на 77% принадлежит Газпрому через дочерние компании. Еще 3,9% принадлежат Мосэнерго. Эффективная доля государства в ОГК-2 составляет примерно 40,5%.

Роснефть — до 2020 года государственная компания Роснефтегаз владела чуть более 50% акций Роснефти, однако позже 9,6% были переданы дочерней компании Роснефти «РН-НефтьКапиталИнвест». Теперь доля государства в нефтяной компании составляет 40,4%.

Татнефть — 34% голосующих акций компании принадлежат Республике Татарстан.

Интер РАО — 8,5% акций принадлежат компании ФСК Россети, которая на 88% государственная. Еще 26,3% находятся в руках Роснефтегаза. Таким образом, эффективная доля РФ в компании составляет 33,8%.

ТГК-1 на 51,8% принадлежит Газпром энергохолдингу, а значит, на 25,9% — государству.

Московская биржа — 11,7% акций группы принадлежат Банку России, 10% находятся в руках Сбербанка, а 8,4% — в руках ВЭБ.РФ. Эффективный процент контроля государства в компании составляет 25,1%.

ВСМПО-АВИСМА — 25% крупнейшего в мире производителя титана принадлежат государству в лице Ростеха.

VK Group — 57,3% голосующих акций VK контролирует компания «МФ Технологии», 10% которой принадлежат Ростеху. Эффективная доля государства в компании, таким образом, составляет 5,7%.

НОВАТЭК — как уже было сказано в начале, 10% НОВАТЭК владеет дочерняя структура Газпрома, а значит, государство занимает в капитале НОВАТЭК примерно 5%.

Компании с государственным участием на Московской бирже. Источник данных: аналитический отдел сервиса Газпромбанк Инвестиции

Особенности компаний с госучастием

У компаний с государственным участием есть ряд достаточно определенных особенностей.

Высокие дивиденды. В 2021 году правительство РФ опубликовало распоряжение, согласно которому в России начал действовать единый подход к правилам выплаты дивидендов госкомпаниями. Теперь все государственные компании обязаны направлять на выплату дивидендов не менее 50% от скорректированной чистой прибыли. Этот факт позитивно сказывается и на миноритарных акционерах — частных инвесторах.

Субсидии и поддержка государства. Поскольку многие компании с госучастием управляют системообразующими предприятиями, государство их всегда поддерживает. Например, Аэрофлот, который очень сильно пострадал от пандемии COVID-19 в 2020 году: чтобы спасти компанию, государство выделило ей субсидию на особых условиях — выплата Аэрофлоту была сделана разом и не зависела от падения трафика. В то же время другие авиакомпании получали субсидии помесячно за каждого пассажира, потерянного в отчетном месяце по сравнению с аналогичным периодом прошлого года.

Приоритет при распределении национальных проектов. Когда государство проводит конкурс на реализацию национального проекта, то приоритет нередко дается государственным компаниям. Например, Ростелеком стал ключевым партнером в реализации национальной программы «Цифровая экономика Российской Федерации». На этот проект из федерального бюджета в 2021–2023 годах планировалось выделить около 552 млрд рублей.

Таким образом, можно заметить, что государство в той или иной степени присутствует практически во всех секторах экономики. Эффективность бизнеса зависит от размера госучастия в его структуре, но несущественно. При этом у госкомпаний есть достаточно много преимуществ перед частным бизнесом, что делает их более устойчивыми к экономическим спадам. Но вместе с тем темпы роста таких компаний могут быть ограничены.

Кратко

-

1

Государство прямо или косвенно является акционером 40% компаний из индекса Мосбиржи. -

2

Компании с государственным участием преследуют не только экономические цели, но и социальные.

Данный справочный и аналитический материал подготовлен компанией ООО «ГПБ Инвестиции» исключительно в информационных целях. Оценки, прогнозы в отношении финансовых инструментов, изменении их стоимости являются выражением мнения, сформированного в результате аналитических исследований сотрудников ООО «ГПБ Инвестиции», не являются и не могут толковаться в качестве гарантий или обещаний получения дохода от инвестирования в упомянутые финансовые инструменты. Не является рекламой ценных бумаг. Не является индивидуальной инвестиционной рекомендацией и предложением финансовых инструментов. Несмотря на всю тщательность подготовки информационных материалов, ООО «ГПБ Инвестиции» не гарантирует и не несет ответственности за их точность, полноту и достоверность.

Читайте также

Общество с ограниченной ответственностью «Ньютон Инвестиции» осуществляет деятельность на

основании лицензии профессионального участника рынка ценных бумаг на осуществление

брокерской деятельности №045-14007-100000, выданной Банком России 25.01.2017, а также

лицензии на осуществление дилерской деятельности №045-14084-010000, лицензии на

осуществление деятельности по управлению ценными бумагами №045-14085-001000 и лицензии

на осуществление депозитарной деятельности №045-14086-000100, выданных Банком России

08.04.2020. ООО «Ньютон Инвестиции» не гарантирует доход, на который рассчитывает инвестор,

при условии использования предоставленной информации для принятия инвестиционных

решений. Представленная информация не является индивидуальной инвестиционной

рекомендацией. Во всех случаях решение о выборе финансового инструмента либо совершении

операции принимается инвестором самостоятельно. ООО «Ньютон Инвестиции» не несёт

ответственности за возможные убытки инвестора в случае совершения операций либо

инвестирования в финансовые инструменты, упомянутые в представленной информации.

С целью оптимизации работы нашего веб-сайта и его постоянного обновления ООО «Ньютон

Инвестиции» используют Cookies (куки-файлы), а также сервис Яндекс.Метрика для

статистического анализа данных о посещениях настоящего веб-сайта. Продолжая использовать

наш веб-сайт, вы соглашаетесь на использование куки-файлов, указанного сервиса и на

обработку своих персональных данных в соответствии с «Политикой конфиденциальности» в

отношении обработки персональных данных на сайте, а также с реализуемыми ООО «Ньютон

Инвестиции» требованиями к защите персональных данных обрабатываемых на нашем сайте.

Куки-файлы — это небольшие файлы, которые сохраняются на жестком диске вашего

устройства. Они облегчают навигацию и делают посещение сайта более удобным. Если вы не

хотите использовать куки-файлы, измените настройки браузера.

Условия обслуживания могут быть изменены брокером в одностороннем порядке в любое время в соответствии с условиями

регламента брокерского обслуживания. Клиент обязан самостоятельно обращаться на

сайт брокера

за сведениями об изменениях, произведенных в регламенте

брокерского обслуживания и несет все риски в полном объеме, связанные с неполучением или несвоевременным получением

сведений в результате неисполнения или ненадлежащего исполнения указанной обязанности.

© 2023 Ньютон Инвестиции

Блог им. sng

Памятка: компании из индекса Мосбиржи с госучастием

- 25 октября 2021, 14:11

- |

В индексе Мосбиржи сейчас 40 компаний, и их совокупная капитализация превысила 50 трлн ₽.

Я решил проанализировать, а в каких компаниях в акционерном капитале сидит государство — через многочисленные госструктуры и подконтрольные АО.

▪️ В 16 из 40 компаний наблюдается явное госучастие (наверняка, небольшие и/или неявные доли есть и в каких-то других);

▪️ Доля, приходящаяся на РФ оценивается в 15,6 трлн ₽ или чуть больше 30% от капитализации индекса Мосбиржи.

Я не берусь рассуждать, хорошо это или плохо и стоит ли принимать это за один из критериев при составлении портфеля. Здесь, как и везде, есть и положительные стороны, и отрицательные. Обращу лишь внимание на то, что данный показатель прямо влияет на Free-Float Factor, рассчитываемый биржей при составлении индекса для каждой отдельной компании. Так что косвенно, через Free-Float Factor, я учитываю это в развесовке своей российской части портфеля.

1. Доля в Газпроме 50,23% через Росимущество и Роснефтегаз не меняется уже давно.

2. Минфин РФ через ФНБ владеет 50% + 1 акцией Сбера, эта доля перешла к Минфину в 2020 году от ЦБ.

3. РФ владеет 50,76% Роснефти через Роснефтегаз.

4. Все голосующие акции Транснефти или 78,55% от всех акций принадлежат Росимуществу.

5. ВТБ на своем сайте демонстрирует, что с учётом привилегированных акций доля РФ достигает 92,2%.

6. Алроса принадлежит РФ, а также Республике Саха и отдельным её улусам на 66,03%.

7. Татнефть принадлежит подконтрольным Республике Татарстан юрлицам на 34%.

8. Газпрому принадлежит 10% акций Новатэка, а тот в свою очередь наполовину государственный.

9. Если учитывать ВТБ как квази-государство на 92,2%, то доля госучастия в Русгидро достигает 74,5%.

10. Интер РАО на 64% принадлежит РФ через Роснефтегаз и собственную «дочку».

11. Если собирать все подконтрольные государству компании, то общая доля РФ в Ростелекоме составит 68%.

12. С учётом того, что Россети — основной акционер ФСК ЕЭС — принадлежит на 88% государству, доля РФ в ФСК ЕЭС составит 71%.

13. Магнит отчасти принадлежит ВТБ, а тот в свою очередь — на 92,2% государственный. Так что доля государства в Магните оценивается в 15,9%.

14. Мосбиржа принадлежит частично ЦБ, ВЭБу и Сберу. Так как Сбер наполовину государственный, доля госучастия в Мосбирже оценивается в 25,2%.

15. Аэрофлот после осенней мега-допэмиссии, отчасти выкупленной на баланс ФНБ, сейчас имеет долю государства 57,13%.

16. VK Group имеет сложную акционерную структуру, но через АО «МФ Технологии», которой в свою очередь частично владеет Сбер, государство косвенно имеет долю 16,3%.

Источник

- хорошо

-

40

Говорим про российскую экономику — сразу вспоминаем государство. Реальность такова, что большая часть публичных российских компаний, торгующихся на Московской бирже, отчасти принадлежит государству (акции могут принадлежать ЦБ, Росимуществу, Ростеху или другим госструктурам).

Почему это важно знать?

Есть множество факторов: от рассуждений про конкурентное преимущество компаний с госучастием до высчитывания эффективности менеджмента.

Мы же отметим только два из них: компании с государственным участием платят дивиденды. Премьер-министр Михаил Мишустин окончательно закрепил правило «50% прибыли — на дивиденды» и внес несколько других уточнений.

Если одна из целей вашей инвестиционной стратегии — получение дивидендов, то компании с госучастием могут быть неплохим вариантом. Бюджету всегда нужны деньги, и у вас есть хороший шанс оказаться в «одной лодке» с государством.

Второй фактор — стабильность (или ее иллюзия). Часть инвесторов рассчитывает, что в случае проблем у какой-то компании с госучастием, государство так или иначе спасет эмитента от банкротства.

Список российских публичных компаний, которые частично принадлежат государству

Самый простой способ посмотреть список публичных компаний с госучастием, доступных на Московской бирже — открыть состав индекса акций компаний с государственным участием.

Вот актуальные данные:

- АЛРОСА

- Аэрофлот

- Башнефть

- ВТБ

- Газпром

- Интер РАО

- НМТП

- Роснефть

- Россети

- Ростелеком

- РусГидро

- Сбербанк

- Татнефть

- Транснефть

- ФСК ЕЭС

Теперь у госкомпаний единый подход к выплате дивидендов — что это значит?

Информация, размещенная на этой странице, не может рассматриваться как индивидуальная инвестиционная рекомендация

Оцениваем риск и доходность индексов акций компаний с госучастием.

Полемика вокруг сравнительной эффективности государственного и частного сектора регулярно становится предметом споров. Цель любой компании заключается в получении прибыли и росте стоимости бизнеса. На эмитентов с государственным участием накладываются специфические обязательства инфраструктурного и социального характера. Примерами могут служить компании, выполняющие работы и оказывающие услуги по обеспечению энергетической, информационной, транспортной и финансовой безопасности государства.

Индексы акций госкомпаний

Список компаний, к которым применимо определение позиции акционера – Российской Федерации, определяется Правительством. Компании, подпадающие под критерии с государственных, формируют базу расчета «Индекса Московской Биржи акций компаний с государственным участием» (SCI).

*возможный учет изменений доли владения происходит по итогам года.

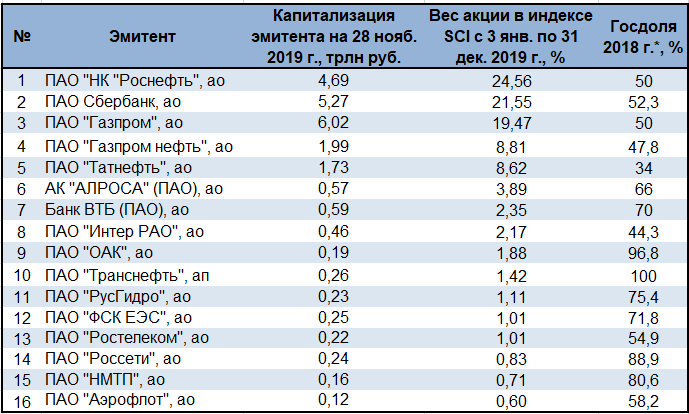

В список компаний с госучастием входят 16 эмитентов, суммарная капитализация которых на 28 ноября 2019 г. составила 23 трлн руб., или 48% от общей капитализации российского рынка акций. Преимущественно это компании нефтегазового сектора (63% веса индекса).

Наряду с этим, Федеральной службой по тарифам (ныне ФАС) утверждается реестр субъектов естественных монополий. На основе рекомендаций Росимущества Московская биржа формирует итоговый перечень эмитентов, входящих в базу расчета «Индекса Московской Биржи акций компаний с регулируемой деятельностью» (RCI).

Здесь мы наблюдаем присутствие ряда компаний из базы индекса МосБиржи акций с госучастием, деятельность которых подлежит обязательному регулированию. В составе индекса RCI доминирует электроэнергетический комплекс страны – 12 компаний, однако их вес не превышает 39% в структуре активов индекса. Суммарная капитализация 16 эмитентов, представленных в индексе, составляет 1,15 трлн руб.

Оценка доходности инвестиций в акции госкомпаний

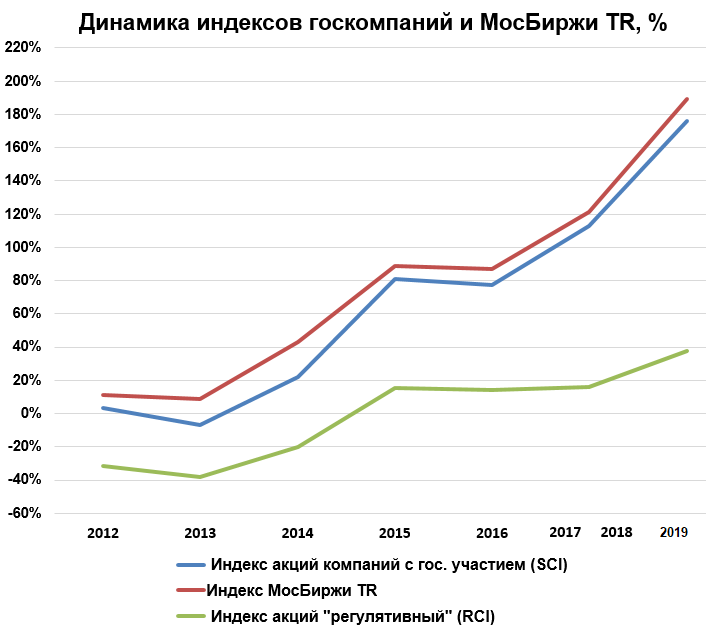

Московская биржа начала рассчитывать оба индекса 30 декабря 2011 г. с базового значения в 1000 п. Методика расчета индексов предполагает учет фактора дивидендных выплат по акциям с их ежегодным реинвестированием. Периодичность публикации индекса составляет 1 раз в год.

Для оценки текущего значения мы самостоятельно провели расчет индекса по состоянию на 28 ноября 2019 г., воспользовавшись данными по динамике акций за год, их весом в индексе и дивидендными платежами эмитентов.

По нашим оценкам, значение индекса SCI составляет 2763 п., что соответствует приросту индикатора на 176% за 8 лет своего существования. Среднегодовой темп роста (CAGR) превышает 13% годовых. Для сравнения индекс МосБиржи полной доходности «нетто» (MCFTRR), включающий в себя 41 акцию, за тот же период времени вырос на 189%, или 14% по CAGR. Таким образом, полная доходность от владения портфелем акций компаний с госучастием не уступает динамике индекса МосБиржи и это с учетом менее чем 50%-ой доли в основном индексе российского фондового рынка.

Причина кроется как в масштабах деятельности госкомпаний, когда приток инвестиций на фондовый рынок в первую очередь идет через высококапитализированные эмитенты – голубые фишки, так и в тенденциях последнего времени на увеличение дивидендных выплат из чистой прибыли госкорпораций. Дивиденды выступают в качестве значимого источника финансирования доходной части российского бюджета.

Стремление к выплате 50% чистой прибыли на дивиденды в качестве нормативного значения для многих инвесторов является существенным фактором инвестиционной привлекательности акций госкомпаний.

Отстающую динамику показывает индекс акций компаний с регулируемой деятельностью – «Индекс ММВБ регкомпаний». За последние 8 лет индикатор прибавил лишь 40%. Это почти в 5 раз ниже показателей эффективности инвестиций в акции широкого рынка МосБиржи.

Жесткая тарифная политика государства влияет на низкую инвестиционную привлекательность электроэнергетического и телекоммуникационного сектора. Необходимость в модернизации основных фондов приводит к снижению акционерного дохода. В 2019 г. относительно слабая динамика сохраняется. При росте широкого рынка на 31% и индекса госкомпаний на 30% индикатор регулируемых компаний поднялся только на 19% с учетом дивидендов.

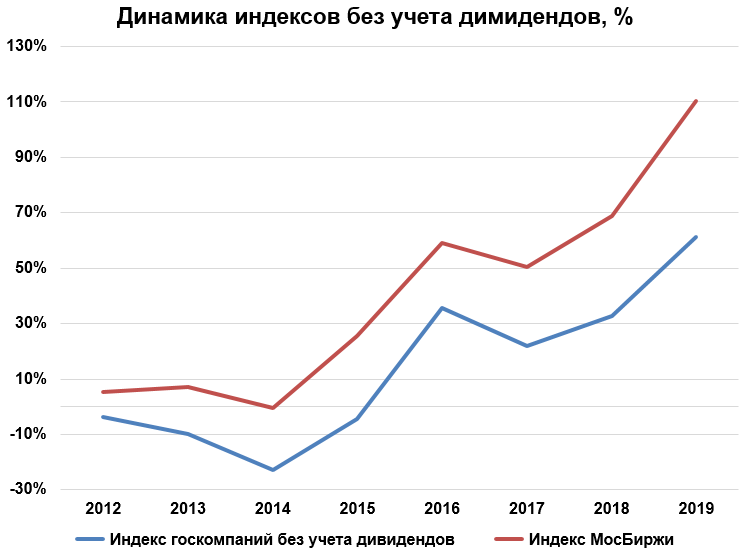

Без учета дивидендов динамика индекса госкомпаний существенно уступает показателям рынка. «Индекс ММВБ госкомпаний» за весь исторический период вырос на 61%. Индекс МосБиржи за это же время показал доходность на уровне 110%.

Половина роста индекса акций госкомпаний пришлась именно на 2019 г., когда крупнейшие государственные компании изменили свою дивидендную политику в сторону ускоренного роста дивидендов. Показательным примером может служить Газпром, занимающий порядка 20% в индексе.

Резюме

Инвестиционная привлекательность акций – комплексное понятие, включающее оценку потенциала акций и фактор риска инвестиций в бумаги эмитента.

С точки зрения потенциала привлекательность вложения в акции госкомпаний обусловлена ожиданиями роста дивидендных выплат акционерам. Государство заинтересовано в росте возврата на акционерный капитал как источника финансирования доходной части госбюджета.

Ограничивающим фактором ускоренного подъема котировок акций компаний, подлежащих обязательному госрегулированию, является необходимость удержания целевых показателей инфляции. Рост тарифов естественных монополий оказывает повышенное давление на инфляционные ожидания в экономике. Являясь социально значимыми элементами инфраструктуры страны, компании госсектора вынуждены учитывать фактор общих инфляционных ожиданий в своей тарифной политике.

С точки зрения статистических параметров риска инвестиций наблюдается превышение показателя волатильности (сигма коэффициент) у индексов госкомпаний над индексом МосБиржи. Так, среднегодовое значение коэффициента «σ» у «Индекс ММВБ госкомпаний» составляет 20%. Волатильность «Индекс ММВБ регкомпаний» превышает 22% годовых. Изменчивость индекса акций МосБиржи находится ниже 15%.

И здесь следует учитывать тенденции ускоренного подъема котировок госкомпаний в 2019 г. относительно динамики индекса в прошлые годы. При благоприятном стечении факторов ценообразования российского рынка существуют предпосылки к опережающему подъему акций компаний с госучастием.

БКС Брокер

Новости·

21 мар, 15:00

0

0

В БКС назвали способные превысить ожидания по дивидендам госкомпании

Некоторые компании с госучастием могут поднять планку выплаты дивидендов выше 50% от чистой прибыли, считают в «БКС Мир инвестиций». Эксперты назвали компании, дивиденды от которых могут превысить ожидания инвесторов

Информационный стенд с графиками фондовых и валютных рынков в офисе Московской биржи

Потребность федерального бюджета в дополнительных средствах повышает вероятность того, что некоторые компании с госучастием могут направить на выплату дивидендов более 50% от чистой прибыли, полагают эксперты «БКС Мир инвестиций».

На прошлой неделе набсовет Сбербанка рекомендовал выплатить акционерам рекордные дивиденды в размере ₽565 млрд, или ₽25 на акцию. Объем дивидендов оказался существенно выше установленных 50% от чистой прибыли по МСФО за 2022 год, указали в «БКС Мир инвестиций». Крупные выплаты дивидендов, вероятно, обусловлены необходимостью наполнения бюджета, ведь 50% обыкновенных акций Сбербанка контролируется Минфином, полагают эксперты. Большинство госкомпаний ранее придерживалось правила выплаты половины прибыли по МСФО акционерам в виде дивидендов.

В «БКС Мир инвестиций» выбрали российские госкомпании, которые потенциально также могут выплатить акционерам более 50% своей прибыли.

«Роснефть»

По мнению экспертов, у «Роснефти» есть возможности для увеличения размера дивидендов выше 50% от чистой прибыли, по крайней мере один раз. Высокая доля поставок нефтяной компании на рынок Азиатско-Тихоокеанского региона позволяет рассчитывать на неплохие финансовые результаты в первом полугодии 2023 года. За 2022 год «Роснефть» заработала ₽813 млрд прибыли. По расчетам «БКС Мир инвестиций», при выплате 50% чистой прибыли

дивиденды

за 2022 год составят ₽18 на акцию. Это выплата будет дополнительной к выплаченным за первое полугодие ₽20,39 на акцию.

«Газпром»

Доля государства в капитале «Газпрома» составляет более 50%. Относительно выплат есть высокая степень неопределенности. Чистая прибыль компании во втором полугодии 2022 года должна сократиться относительно рекордного первого полугодия. Дополнительное давление окажет сильный рост НДПИ.

«Тем не менее полностью исключать возможность роста коэффициента дивидендных выплат нельзя. Компания способна аккумулировать средства для выплат за счет получения дивидендов от «дочек», — полагают аналитики.

«Газпром нефть»

«Газпром нефть» — дочернее предприятие «Газпрома», который контролирует почти 96% ее акций. Ранее компания направляла на дивиденды 50% от чистой прибыли, но у нее есть возможности для увеличения коэффициента дивидендных выплат, полагают в «БКС Мир инвестиций». Причем если «Газпром нефть» увеличит размер выплат, то это может стать косвенным сигналом о возможности повышенных выплат и у самого «Газпрома», указали эксперты.

«Мосэнерго» и ОГК-2

Обе компании контролируются структурами «Газпрома». В генерирующей компании ОГК-2 «Газпром» контролирует 77%, а в «Мосэнерго» — 54%. По мнению экспертов, ситуация похожа на кейс «Газпром нефти». При этом ранее «Мосэнерго» и ОГК-2 уже платили более 50% от чистой прибыли по МСФО. Компании в последние годы ориентируются на выплату 50% от чистой прибыли по РСБУ, которая обычно больше. Вероятность увеличения коэффициента дивидендных выплат здесь повышенная, считают в «БКС Мир инвестиций».

«РусГидро»

Вероятность того, что выплаты дивидендов «РусГидро» окажутся более 50% от чистой прибыли, довольно высокая. Государству принадлежит 62% акций «РусГидро». В 2021 году компания выплатила дивиденды, исходя из 55% от чистой прибыли за год. Увеличение было связано с оговоркой в дивидендной политике, что размер выплат не должен быть ниже среднего значения за последние три года. Если предположить, что «РусГидро» продолжит придерживаться такой дивидендной политики, то выплаты за 2022 год могут составить, по оценке «БКС Мир инвестиций», около ₽0,047 на акцию, или 107% от чистой прибыли.

«Ростелеком»

Более 50% акций «Ростелекома» напрямую и косвенно принадлежит государству. В 2022 году компания отошла от ранее отмеченного минимального уровня выплат в ₽5 на акцию и заплатила по ₽4,56, или в общей сложности ₽15,9 млрд — это 50% от чистой прибыли за предыдущий год (составила ₽31,8 млрд). В марте 2023 года глава «Ростелекома» Михаил Осеевский сообщал, что компания имеет возможности выплатить дивиденды по итогам 2022 года, однако окончательное решение по этому вопросу будет принимать правительство.

Конкретики по дивидендам «Ростелекома» пока нет, но стабильный защитный профиль бизнеса позволяет увеличить размер выплат до более 50% от чистой прибыли, полагают эксперты. По крайней мере компания может вернуться к распределению обозначенного в дивидендной политике минимума — ₽5 на акцию.

Кроме того, по мнению аналитиков «БКС Мир инвестиций», поднять планку выплат выше 50% от чистой прибыли на дивиденды могут крупнейшая в мире компания по транспортировке нефти и нефтепродуктов по магистральным трубопроводам «Транснефть», Новороссийский морской торговый порт, а также нефтяная компания «Башнефть», контролирующим акционером которой является «Роснефть».

Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов.

Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода.

Подробнее