В целях реализации положений статьи 40 Конституции предоставляется служебное жилье для сотрудников, занимающих государственную должность РФ или субъекта РФ либо выборную должность.

Для реализации своего права необходимо знать основные критерии, по которым жилое помещение выдается.

Кто из бюджетников имеет право на служебное жилье

Служебное жилье предоставляется сотрудникам, состоящим в трудовых отношениях с органами госвласти, местного самоуправления, государственными или муниципальными учреждениями в связи с прохождением службы, назначением на государственную должность или на выборную должность в органах власти (ст. 93 ЖК).

К примеру, граждане РФ, проходящие военную службу по контракту в Вооруженных Силах , вправе претендовать на проживание в служебном жилье.

Что учитывается при предоставлении жилплощади сотрудникам

Как правило, предоставляется служебное социальное жилье тем, кто в силу своих обязанностей должен неотрывно присутствовать в непосредственной близости от рабочего места.

Главное условие здесь – отсутствие жилых помещений в собственности или в пользовании работника по месту работы или прохождения службы. Главное, чтобы лицо, претендующее на служебное жилье для бюджетников, занимало государственную должность РФ или субъекта РФ либо выборную должность.

Как получить служебное жилье

Собственниками жилых помещений являются государственные или муниципальные органы власти. Предоставляются жилые помещения на основании их решений или решений уполномоченных ими лиц по договорам найма в зависимости от характера трудовых отношений работников с соответствующим органом власти или учреждением. Порядок предоставления жилья сотрудникам предусматривает локальный акт того или иного органа власти или учреждения в зависимости от того, где он работает или служит.

Обычно во внутренних регламентах предусмотрено специальное положение о служебном жилье, где приведены порядок и условия его предоставления.

В общем случае у сотрудника запрашивают следующие документы:

-

заявление о предоставлении жилого помещения;

-

копию трудовой книжки;

-

справку о составе семьи и о сроке заключения контракта (в случае прохождения гос. службы);

-

документы, подтверждающие семейное положение (документы о заключении или расторжении брака);

-

копию паспорта сотрудника и членов его семьи;

-

ходатайство от работодателя или вышестоящего должностного лица;

-

выписку из ЕГРН, подтверждающую отсутствие жилых помещений в собственности или в пользовании по месту работы или прохождения службы;

-

выписку из домовой книги;

-

копию финансового лицевого счета.

Приведенный перечень не является исчерпывающим, и в зависимости от субъекта сотруднику требуется представить дополнительные документы для предоставления жилого помещения.

Положение, утвержденное ПП № 1128-ПП от 20.10.2009, раскрывает все нюансы того, как получить служебное жилье в Москве гражданам, состоящим в трудовых отношениях с органами государственной власти или замещающим должности федеральной государственной службы, должности государственной гражданской службы города Москвы. Документы следует предоставлять в оригинале либо надлежащим образом заверять их копии.

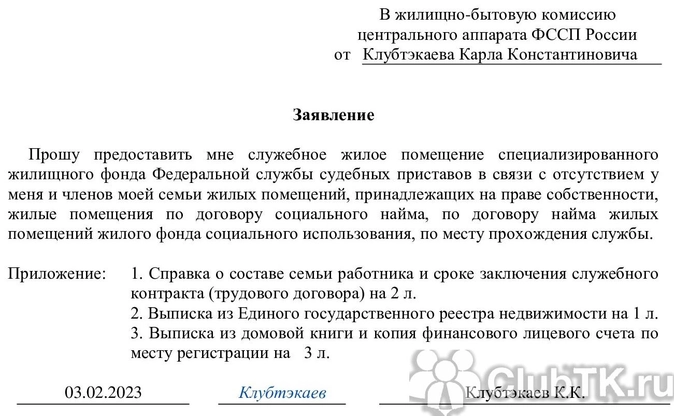

Так выглядит заявление:

Для ответа на вопрос о том, как оформить служебное жилье, отметим, что документы необходимо подать в тот орган, который уполномочен рассматривать вопросы о предоставлении жилых помещений. В общем случае это органы государственной и муниципальной власти, в чьей собственности находятся помещения. В качестве органа, предоставляющего служебное жилье госслужащим, выступает жилищная комиссия.

После рассмотрения заявления принимается решение о предоставлении жилого помещения, которое оформляется приказом, протоколом или постановлением, после чего заключается договор найма. Передается находящееся служебное жилье в муниципальной собственности сотруднику (а теперь нанимателю) на основании акта приема-передачи.

Особо подчеркнем: так как договор найма заключается на период службы, он подлежит расторжению в случае прекращения трудовых отношений на государственной должности. Кроме того, использование жилого помещения не по назначению или бесхозяйственное обращение с ним тоже является основанием для выселения.

Принимается жилое помещение собственником обратно на основании акта приема-передачи и справки об отсутствии задолженности по коммунальным платежам.

Если компания приглашает иногороднего сотрудника на работу, то не редко ей приходится предоставлять ему жилье. Эти расходы могут составить приличную сумму и, понятно, что компания заинтересована отнести их на уменьшение налоговой базы по налогу на прибыль. Может ли она это сделать безболезненно? В статье поговорим о том, как учесть аренду жилья для работника или возмещение ему расходов на наем жилья для целей налогообложения.

Условия для включения в состав расходов оплаты аренды жилья для сотрудника

Для того, чтобы организация могла учесть в составе расходов суммы аренды жилья для сотрудника, необходимо выполнение двух условий:

- предоставление жилья сотруднику должно быть предусмотрено трудовым договором;

- сумма арендной платы, как доход в натуральной форме, должна являться составной частью заработной платы сотрудника.

Если организация компенсирует непосредственно сотруднику арендную плату, которую он самостоятельно уплачивает арендодателю за съемное жилье, то согласно официальному мнению, подобные выплаты не являются оплатой за выполнение трудовых функций и, соответственно, на основании п. 29 ст. 270 НК РФ не учитываются в целях налогообложения прибыли. Эта позиция выражена в Письмах ФНС РФ от 12.01.2009 № ВЕ-22-3/6, Минфина РФ от 12.01.2018 № 03-03-06/1/823, от 22.10.2013 № 03-04-06/44206, от 30.09.2013 № 03-03-06/1/40369, от 04.04.2013 № 03-04-06/11060.

Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы на курсах повышения квалификации в Школе бухгалтера. Курсы разработаны с учетом профстандарта «Бухгалтер».Документы, подтверждающие затраты организации на оплату проживания сотрудника:

- трудовой договор, который предусматривает оплату организацией проживания сотрудника;

- договор аренды жилья;

- платежное поручение на перечисление арендной платы.

Учет в налоговых расходах оплаты аренды жилья для сотрудника при ОСНО

Доля заработной платы, выплачиваемая в натуральной форме, не может превышать 20% от начисленной месячной заработной платы (ст. 131 ТК РФ). Поэтому затраты организации на оплату арендованного жилья для сотрудника могут быть учтены в составе расходов на оплату труда, в размере, не превышающем 20% от начисленной месячной заработной платы этого сотрудника, с учетом премий и надбавок, при условии, что это предусмотрено трудовым договором.

Учет в налоговых расходах оплаты аренды жилья для сотрудника при УСН

Согласно пп. 6 п. 1 ст. 346.16 НК РФ, при расчете единого налога, уплачиваемого в связи с применением УСН, организации могут уменьшить полученные доходы на расходы на оплату труда. При этом расходы на оплату труда принимаются в порядке, предусмотренном ст. 255 НК РФ, то есть, аналогичном, как и для расчета налога на прибыль организаций (п. 2 ст. 346.16 НК РФ).

Следовательно, расходы организации, применяющей УСН, связанные с оплатой аренды жилья за сотрудника, являются частью заработной платы, выплачиваемой в натуральной форме, которая учитывается при определении налоговой базы по налогу, уплачиваемому в связи с применением УСН, в размере, не превышающем 20% от начисленной месячной заработной платы этого сотрудника, с учетом премий и надбавок, при условии, что это предусмотрено трудовым договором. Данная позиция отражена в письмах Минфина РФ от 05.02.2016 № 03-11-06/2/5880, от 14.07.2017 № 03-11-06/2/45197, от 15.12.2015 № 03-11-06/2/73266.

НДФЛ с доходов сотрудника в натуральной форме

Согласно п. 1 ст. 210 НК РФ, при определении налоговой базы по НДФЛ, учитываются все доходы, полученные сотрудником, как в денежной, так и в натуральной формах. К доходам, полученным в натуральной форме, относится оплата (полностью или частично) организацией за сотрудника товаров (работ, услуг) или имущественных прав (пп. 1 п. 2 ст. 211 НК РФ). Следовательно, часть заработной платы, выплаченная сотруднику в натуральной форме, путем оплаты за него стоимости аренды, облагается НДФЛ в общеустановленном порядке.

Организация, независимо от применяемой ею системы налогообложения, является налоговым агентом по НДФЛ, поэтому она обязана исчислить, удержать и уплатить в бюджет НДФЛ. Налоговой базой для расчета НДФЛ, в данном случае, является сумма арендной платы, уплачиваемая организацией за сотрудника. Ставка НДФЛ с дохода в натуральной форме, применяется та же, что и к заработной плате в денежной форме.

Датой получения дохода в натуральной форме является дата оплаты арендодателю арендной платы (пп. 2 п. 1 ст. 223 НК РФ). НДФЛ с заработной платы, выплачиваемой в натуральной форме, может быть удержан при фактической выплате сотруднику заработной платы в денежной форме (п. 4 ст. 226 НК РФ) (Письма Минфина РФ от 23.01.2018 № 03-04-06/3201, от 12.01.2018 № 03-03-06/1/823, от 03.10.2017 № 03-04-06/64421).

Страховые взносы с доходов сотрудника в натуральной форме

Сумма арендной платы, уплачиваемая организацией за аренду жилья для сотрудника, подлежит обложению страховыми взносами в общеустановленном порядке, как выплата в рамках трудовых отношений (Письма Минфина РФ от 19.02.2018 № 03-04-06/10129, Минтруда РФ от 02.03.2016 № 17-3/В-84).

Бухгалтерский учет оплаты аренды жилья для сотрудника

Согласно Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом МФ РФ от 31.10.2000 № 94н, расходы на оплату труда, в том числе в натуральной форме, отражаются с использованием счета 70 «Расчеты с персоналом по оплате труда». Перечисление арендной платы арендодателю отражается по счету 76 «Расчеты с разными дебиторами и кредиторами».

В бухгалтерском учете расходы организации на оплату аренды жилья для сотрудника отражают следующим образом:

Д 76 К 51 — Перечислены денежные средства арендодателю за аренду жилья

Д 70 К 76 — Оплата стоимости аренды жилья учтена в составе заработной платы

Д 26 (20, 44) К 70 — Заработная плата учтена в составе затрат

Д 26 (20, 44) К 69 — Начислены страховые взносы на заработную плату

Д 70 К 68.2 — Удержан НДФЛ при выплате заработной платы

Заполнение расчета 6-НДФЛ и справки 2-НДФЛ при выплате дохода сотруднику в натуральной форме

Заполнение расчета по форме 6-НДФЛ при выплате сотруднику дохода в натуральной форме рассмотрено в Письмах ФНС РФ от 09.08.2016 № ГД-3-11/3605@, от 28.03.2016 № БС-4-11/5278@. Расчет заполняется следующим образом:

Раздел 1 расчета 6-НДФЛ

Строка 020 — сумма дохода в натуральной форме (сумма арендной платы)

Строка 040 — сумма НДФЛ, исчисленная с дохода в натуральной форме

Строка 070 — сумма НДФЛ, удержанная из дохода сотрудника, полученного в денежной форме

Если остается сумма НДФЛ, не удержанная налоговым агентом, то она указывается по строке 080.

Раздел 2 расчета 6-НДФЛ

Строка 100 — дата получения дохода в натуральной форме (день перечисления арендной платы арендодателю)

Строка 110 — дата выплаты дохода в денежной форме (день фактической выплаты заработной платы)

Строка 120 — первый рабочий день, следующий за днем фактической выплаты заработной платы (п. 6 ст. 226 НК РФ)

Строка 130 — сумма дохода, полученного в натуральной форме

Строка 140 — сумма НДФЛ, удержанного с дохода в натуральной форме

В справке 2-НДФЛ доход сотрудника в натуральной форме отражается в том месяце, когда указанный доход передан сотруднику, с кодом дохода — 2530 «Оплата труда в натуральной форме».

В соответствии с п. 1 ст. 230 НК РФ, в справке 2-НДФЛ указываются коды доходов и вычетов в соответствии с Приказом ФНС РФ от 10.09.2015 № ММВ-7-11/387:

- в Приложении № 1 — коды видов доходов

- в Приложении № 2 — коды видов вычетов

Пример: заработная плата сотрудника составляет 50 000 рублей в месяц. Срок выплаты заработной платы 10 числа месяца, следующего за оплачиваемым месяцем. Организация ежемесячно 5 числа оплачивает за сотрудника аренду жилья в сумме 18 000 рублей.

В бухгалтерском учете, в составе расходов, организация учитывает в полной сумме выплату дохода сотрудника в натуральной форме (18 000 рублей).

В налоговом учете, в составе расходов, организация учитывает выплату дохода сотрудника в натуральной форме, в следующем размере:

50 000 рублей х 20 % = 10 000 рублей

То есть, из 18 000 рублей арендной платы, в налоговые расходы можно включить только 10 000 рублей. Следовательно, общая сумма заработной платы сотрудника, выплачиваемая, как в натуральной, так и денежной формах, в состав налоговых расходов организации, включается в размере 42 000 рублей.

Заполнение расчета 6-НДФЛ

Раздел 1

Строка 020 — 18 000

Строка 040 — 2 340

Строка 070 — 2 340

Раздел 2

Строка 100 — 05.месяц.год

Строка 110 — 10.месяц.год

Строка 120 — 11.месяц.год

Строка 130 — 18 000

Строка 140 — 2 340

Компания заботится о комфорте и благополучии своих сотрудников – помогает улучшать жилищные условия работников с корпоративной поддержкой при приобретении жилья:

Компания заботится о комфорте и благополучии своих сотрудников – помогает улучшать жилищные условия работников с корпоративной поддержкой при приобретении жилья:

- от 2 до 4,5% льготная ставка по ипотеке.

- 972 644 м² корпоративного жилья.

- 70% компенсация стоимости найма жилья.

Корпоративная ипотека от 2%

Субсидия на часть процентов по ипотеке: работник оплачивает 4,5%, а молодой специалист – 2% годовых.

Поддержка молодых родителей

Субсидия при рождении или усыновлении ребенка – погашение части кредита в период выплаты корпоративной ипотеки.

Поддержка социально незащищенных граждан

Субсидия на приобретение жилья для социально незащищенных категорий работников ОАО «РЖД», нуждающихся в улучшении жилищных условий и состоящих на учете для предоставления корпоративной поддержки: инвалидов труда вследствии увечья на производстве в ОАО «РЖД», многодетных семей с 4 и более детьми и одиноких родителей.

Корпоративное жилье, компенсация найма

Работники, в трудовые договоры которых включено обязательство ОАО «РЖД», и должности которых входят в Перечень, могут получить жилье из специализированного жилищного фонда компании на период работы в должности.

При самостоятельном найме жилья у сторонних собственников компания компенсирует до 70% стоимости найма (без учета коммунальных услуг).

Концепция жилищной политики

Жилищный фонд

Льготная ипотека

Безвозмездные субсидии на приобретение жилья

Компенсация расходов на аренду пока не самая популярная мера в соцпакете

Квартирный вопрос для многих москвичей (и не только) – один из самых злободневных. Поэтому корпоративный мир активно пытается удержать персонал специальными программами по ипотеке с льготными ставками. Также ни для кого не секрет, что в глобальных компаниях аренда жилья высокопоставленным сотрудникам-экспатам (RB.ru ранее регулярно ходил к ним в гости) оплачивается самими компаниями. Но тех, кто помогает рядовым работникам, пока в России единицы.

Когда мы стали опрашивать знакомых и коллег, то постоянно слышали в ответ удивленные реплики и просьбы сделать такой материал — «чтоб знать, куда устраиваться на работу». Это, пожалуй, могло бы стать серьезным мотивирующим фактором при выборе сотрудником будущего работодателя.

ABBYY

Помощь с оплатой аренды распространяется на тех сотрудников, которые находятся на старте своей карьеры и не могут платить за найм жилья столько, сколько это стоит в Москве. Компания придерживается правила: чем меньше ты зарабатываешь, тем больше твоя компенсация. Высокооплачиваемых специалистов эта опция социального пакета касается в меньшей степени.

Компания компенсирует 50% стоимости аренды тем сотрудникам, для кого эта сумма является существенным расходом. Если это молодая семья с детьми, то размер компенсации увеличивается.

Программа поддержки распространяется на большинство сотрудников — ей уже воспользовалось 20% работающих в ABBYY.

Островок.ру

Если сотрудник снимает квартиру возле офиса в районе, где расположен офис «Островка» (Красная Пресня), то компания компенсирует 15000 рублей за аренду. Как рассказали RB.ru в пресс-службе, эта программа была внедрена для того, чтобы люди не тратили время и силы на дорогу. В «Островок.ру» примерно 25% сотрудников таким образом решают свой квартирный вопрос.

Яндекс

В компании «Яндекс» при переезде сотрудников из одного города в другой (у компании есть офисы в разных городах России и мира: Москве, Санкт-Петербурге, Екатеринбурге, Новосибирске, Нижнем Новгороде, Берлине, Стамбуле и др.) ему стараются помочь с жильем: в Москве и Питере есть квартиры для сотрудников, где можно пожить первое время, пока подыскиваешь собственное жилье.

Кроме этого, часто в Москву и Петербург приезжают студенты из разных городов России на летнюю стажировку для разработчиков. Обычно стажировка в «Яндексе» длится три месяца, и компания помогает стажерам найти квартиру или хостел по приемлемой цене на время обучения. А первое время можно также пожить в «корпоративной» квартире. «Стипендия разработчика-стажера в «Яндексе» сопоставима с зарплатой начинающего разработчика, поэтому после первого аванса уже можно снять что-то свое», — сообщили RB.ru в пресс-службе компании.

ИКЕА

В ИКЕА считают, что залогом успешного развития компании является мобильность сотрудников, поэтому разработан целый комплекс мер поддержки для работников, которые переезжают в другой регион. Начиная от ознакомительной поездки, выплаты подъемных, помощи в перевозе вещей или ваучер на покупку мебели и товаров для дома в ИКЕА и заканчивая ежемесячной выплатой на аренду жилья в течение нескольких лет. В зависимости от продолжительности проекта компенсация выплачивается в течение всего срока пребывания, а при долгосрочной релокации компания частично покрывает расходы на аренду в течение 3 лет.

Евросеть

В «Евросети» разработан бизнес-регламент для ключевых сотрудников бэк-офиса, в которых сильно заинтересована компания, но у них нет жилья в том месте, где в них нуждаются и предлагают работу. Компания помогает им с решением вопроса проживания на три месяца. Однако если человек достигает высоких результатов, этот срок может продлеваться. В компании подчеркивают, что готовы идти навстречу и демонстрировать свою заинтересованность в сотруднике в обмен на подвиги и достижения. Впрочем, период адаптации носит не бессрочный характер. В «Евросети» есть программа поддержки не только сотрудников бэк-офиса, но и продавцов — по крайней мере, такой вывод можно сделать из объявлений о вакансиях компаниина сайте HeadHunter («мы решим твои проблемы с проживанием»), но в пресс-службе эту информацию RB.ru не прокомментировали.

Также с релокацией помогают в Parallels и Metro, а у компании «Газпром нефть«, в центральном московском офисе которой ранее работало около тысячи человек, на ПМЖ в Петербург отправилось подавляющее большинство сотрудников. Ключевым сотрудникам компании была предоставлена определенная компенсация на аренду жилья на начальный период жизни в Северной столице.