Чтобы грамотно управлять средствами, получать доход, а не убыток, нужно разбираться в теме инвестирования и внимательно следить за фондовым рынком. На это уходит много времени и сил, поэтому инвесторы, в том числе и опытные, предпочитают отдавать сбережения профессионалам фондового рынка — управляющим компаниям. Давайте разберем, кто и как управляет деньгами инвесторов.

Что такое доверительное управление активами

Итак, инвестор передает средства или активы управляющей компании (УК), и та от своего имени, но в интересах клиента, осуществляет сделки по покупке или продаже этих активов для получения прибыли. Управляющая компания может инвестировать деньги в акции, облигации, металлы, индексы и другие активы, способные принести клиентам доход. Это называется доверительное управление (ДУ).

Лицензию на деятельность управляющих компаний выдает Банк России.

Доверительное управление — это когда управляющая компания от своего имени, но в интересах клиента, инвестирует средства в инструменты, доступные на фондовой бирже.

Как используются средства на доверительном управлении

Для инвестирования средств через управляющую компанию нужно пройти три шага.

- Выбрать стратегию инвестирования в зависимости от ваших целей и инвестиционного горизонта.

- Зарегистрироваться в личном кабинете управляющей компании или прийти в офис, чтобы заключить договор.

- Передать собственные средства доверительному управляющему.

В зависимости от финансовых целей клиента и готовности к риску доверительный управляющий инвестирует средства согласно утвержденной с клиентом стратегии. Управляющая компания может вкладывать средства в любые инструменты для получения дохода в рамках правил доверительного управления, инвестиционной декларации и требований Банка России. При этом нужно помнить, что прошлая доходность не гарантирует будущую, так как зависит от конъюнктуры рынка, макроэкономической ситуации и стратегии управления активами каждой управляющей компании.

Каким бывает доверительное управление активами

Управляющие компании предоставляют частным клиентам следующие услуги: паевые инвестиционные фонды (ПИФ), индивидуальные инвестиционные счета (ИИС ДУ) и индивидуальное доверительное управление.

ПИФ

Это вид коллективных инвестиций. Имущество ПИФ объединяет денежные средства клиентов, может быть инвестировано в акции, индексы, драгоценные металлы, облигации, недвижимость и другие активы. Управляет фондом управляющая компания, а пайщики, в свою очередь, могут получить доход от этих инвестиций. Полученный доход от роста стоимости пая распределяется между инвесторами пропорционально количеству паев, которыми они владеют. Приобретая пай в ПИФе, инвестор получает возможность вложить свои средства в самые разные активы. ПИФы доступны очень широкому кругу инвесторов благодаря низкому порогу входа. Так в «ААА Управление Капиталом» инвестировать в фонды онлайн можно уже от 1 000 рублей.

Как получить инвестиционный налоговый вычет от государства, мы уже рассказывали.

ИИС ДУ

Инвестор может открыть индивидуальный инвестиционный счет — ДУ и получать при этом инвестиционные налоговые вычеты от государства. Управлять средствами на ИИС будет управляющая компания в рамках выбранной стратегии, а инвестор может регулярно следить за результатами инвестирования.

ИИС интересен тем, что можно получить налоговый вычет в виде 13% от суммы вложения на ИИС за год или вообще не платить НДФЛ с доходов на ИИС.

Индивидуальное доверительное управление

Услуги по индивидуальному доверительному управлению, как правило, оказываются клиенту по личному запросу и специально под его задачи. Порог входа выше, чем для ПИФ: обычно на старте нужно вложить миллионы рублей, так как это позволяет управляющим инвестировать в более широкий список активов.

Клиент может выбрать срок инвестирования, максимальный риск, который готов принять, а также тип инструментов, в которые хочет вложить средства. Определиться с этим помогает профессионал из управляющей компании. За это компания получает вознаграждение.

Выбирая индивидуальное доверительное управление, клиент в том числе может инвестировать в инструменты, которые доступны управляющей компании как квалифицированному инвестору на фондовом рынке: часто доходность таких инструментов намного выше, но и риски также больше.

«ААА Управление Капиталом» предлагает несколько стратегий индивидуального доверительного управления. В зависимости от финансовых целей, критериев доходности и риска, объема и срока инвестиций, текущей рыночной ситуации клиенты могут выбрать консервативные или высокодоходные варианты размещения средств.

Как выбрать свою управляющую компанию

При выборе управляющей компании стоит зайти на ее сайт и изучить историю компании, рейтинги надежности, продуктовую линейку и историческую доходность по каждому продукту, ознакомиться со списком акционеров.

Также свяжитесь с менеджерами УК и проверьте, насколько полно, четко и быстро они отвечают на ваши вопросы.

Чек-лист: как не прогадать с управляющей компанией

- Убедитесь, что компания имеет лицензию Банка России.

- Посмотрите, какова стоимость чистых активов под управлением этой УК. Если несколько сотен млрд и более — значит, этой компании доверяют.

- Ознакомьтесь с комиссионной политикой.

- Изучите доходность нужного вам продукта или стратегии как на сегодняшний день, так и в историческом разрезе. Сравните доходность с биржевыми индексами на эти инструменты и с продуктами других компаний.

- Прочитайте правила доверительного управления компании.

- Сформулируйте вопросы и задайте их специалистам УК.

По данным Центрального банка, на сентябрь 2020 года почти 480 тысяч человек пользуются услугами доверительных управляющих. Это более 7% от всех клиентов на Московской бирже.

Доверительное управление, оно же ДУ — это когда инвестор доверяет управление своими активами специалистам: они сами покупают и продают активы. В России примерно ⅔ инвесторов предпочитают формировать свой портфель самостоятельно, и только треть выбирает доверительное управление или коллективное инвестирование вроде ПИФов.

На развитых рынках, таких как американские и европейские, ситуация обратная: большая часть инвестиций проходит через коллективные схемы или ДУ. По словам зампреда ЦБ Сергея Швецова, на развитых рынках только 5—10% частных инвесторов самостоятельно выбирают ценные бумаги.

В этой статье расскажу про доверительное управление и на что обратить внимание при выборе управляющей компании.

Что вы узнаете

- Почему люди выбирают доверительное управление

- Кто может управлять ценными бумагами

- Виды управления ценными бумагами

- Какие бумаги можно передавать в доверительное управление

- Риски доверительного управления

- Как выбрать доверительного управляющего

- Как устроен процесс

- Особенности для государственных служащих

- Как оценить работу доверительного управляющего

Почему люди выбирают ДУ

Инвесторы обращаются к доверительному управлению по ряду причин. Вот некоторые из них.

Фондовый рынок пугает. Многие люди считают, что инвестировать на бирже — это чересчур сложно и требует профильного образования. Разбираться в финансовых инструментах, подбирать качественные компании, ребалансировать портфель, учитывать все комиссии и налоги — придется приложить много усилий, чтобы в это вникнуть.

Инвестирование отнимает много времени. Для некоторых людей инвестиции служат дополнительным источником заработка. При этом инвестор может неплохо зарабатывать на основной своей работе или в личном бизнесе. А вне работы у него попросту не остается времени вникать, почему какие-то акции приносят прибыль, а какие-то нет.

Если первоначальные накопления небольшие. В этом случае можно купить паи биржевых фондов или ETF. Согласно статьи 10 ФЗ № 156 «Об инвестиционных фондах» ПИФы и БПИФы состоят из имущества, переданного в доверительное управление. Когда самостоятельный инвестор покупает паи биржевых фондов, он также участвует в коллективном доверительном инвестировании, хотя может и не подозревать этого.

БПИФ и ETF обычно управляются пассивно и повторяют определенный индекс. Например, БПИФ от Сбербанка с тикером SBMX следует за индексом Мосбиржи. Инвестиции в БПИФ и ETF можно начинать с небольшим стартовым капиталом — есть даже паи стоимостью около 10 рублей.

Если первоначальный капитал большой, то инвестору может понадобиться индивидуальная стратегия и профессиональное управление портфелем. Нередко богатые инвесторы доверяют управление своим капиталом хедж-фондам. Последние применяют хитрые торговые стратегии и механизмы хеджирования для максимизации прибыли. К фондам предъявляется меньше законодательных ограничений, поэтому они могут воплощать рисковые стратегии и хеджировать активы через производные инструменты — например, фьючерсы и опционы. За счет того хедж-фонды работают более гибко и нередко дают высокую доходность. Но и порог входа к ним высокий: в американские хедж-фонды частный инвестор может обратиться с капиталом от 5 млн долларов.

Если хочется иметь в портфеле широкий спектр рынков и инструментов. В зависимости от знаний и опыта работы с биржевыми инструментами выделяют две категории инвесторов — неквалифицированные и квалифицированные. Большинство частных инвесторов имеют неквалифицированный статус, поэтому им доступен только базовый список ценных бумаг на Московской и Санкт-Петербургской биржах.

Для того чтобы покупать ценные бумаги на других мировых фондовых площадках, инвестору придется получить статус квалифицированного или торговать через иностранного брокера. Он также может обратиться к доверительному управлению. Ведь управляющие компании являются профессиональными участниками рынка, поэтому могут инвестировать в более широкий круг инструментов.

Если хочется защитить свой портфель от огромных просадок, ведь специалисты из ДУ знают, как торговать опционами и другими сложными инструментами, чтобы захеджировать риски. Кроме этого, в УК обязательно есть специалисты по риск-менеджменту. Они помогают управляющим принимать более взвешенные решения и следят за тем, чтобы риск по отдельным позициям или портфелю в целом не был излишне большим.

Кто может управлять ценными бумагами

Согласно статье 5 федерального закона «О рынке ценных бумаг» заниматься доверительным управлением может только профессиональный участник рынка ценных бумаг — юридическое лицо, получившее лицензию от ЦБ на этот вид деятельности. На сайте ЦБ есть раздел с документами, которые нужны для получения лицензии управляющей компании.

В доверительное управление можно передать не только деньги, но и ценные бумаги. С точки зрения гражданского кодекса ценные бумаги — это имущество, поэтому при работе с фондовыми инструментами руководствуются главой 53 ГК РФ.

Помимо этого, все управляющие компании должны входить в саморегулируемые организации — СРО. Пример такой организации — НАУФОР. СРО разрабатывают стандарты для разных видов профессиональной финансовой деятельности, в том числе для ДУ. Также СРО страхует деятельность компаний и следит, чтобы те соблюдали законы — там самым улучшая качество работы УК.

Виды управления ценными бумагами

Рынок доверительного управления формируется не только за счет капитала частных инвесторов. Многие инвестиционные и пенсионные фонды также прибегают к услугам профессионального управления — такой вид ДУ называется коллективным.

Коллективное доверительное управление — это объединение денег многих инвесторов и управление ими как единым портфелем для получения прибыли. Как правило, в коллективном доверительном управлении нет ограничений по минимальному начальному капиталу: можно купить паи даже на 1000 Р. Каждый инвестор получает прибыль, пропорциональную вложенным деньгам.

По данным рейтингового агентства «Эксперт РА», за 2019 год капитал частных инвесторов на рынке РФ составляет всего 9%, тогда как остальные 91% — коллективное ДУ.

При этом 36% от общей структуры рынка ДУ занимают пенсионные накопления НПФ — негосударственных пенсионных фондов. НПФ управляют пенсионными накоплениями в рамках системы обязательного пенсионного страхования, а также негосударственными пенсиями — по программе добровольного пенсионного обеспечения. Этот капитал — самая значимая часть рынка ДУ.

Всего в России на 1 октября 2020 года действуют:

- 1602 паевых инвестиционных фонда. Объединяют деньги многих инвесторов в инвестиционных целях.

- 267 управляющих компаний. Вкладывают деньги инвесторов и получают за это плату.

- 43 НПФ. Они занимаются формированием и последующей выплатой гражданам государственной и добровольной пенсий.

- Два акционерных инвестиционных фонда. Они тоже объединяют деньги многих инвесторов, но вкладывают их преимущественно в длительные проекты и ценные бумаги. Их первоначальный капитал должен быть больше, чем у ПИФов. На них накладывается также больше законодательных ограничений.

Все эти фонды и УК живут за счет комиссий, которые платят инвесторы согласно договору за управление деньгами и активами.

Структура рынка ДУ в 2019 году

| 2016 | 2017 | 2018 | 2019 | |

|---|---|---|---|---|

| Пенсионные накопления НПФ | 41% | 40% | 39% | 36% |

| ЗПИФы | 18% | 19% | 18% | 21% |

| Пенсионные резервы НПФ | 17% | 16% | 15% | 14% |

| ИДУ средствами физлиц | 5% | 6% | 8% | 9% |

| ИДУ средствами корпоративных клиентов | 8% | 8% | 8% | 6% |

| ОПИФы, ИПИФы, БПИФы | 3% | 4% | 5% | 6% |

| Военная ипотека | 4% | 4% | 4% | 4% |

| Прочие виды ДУ | 3% | 4% | 4% | 4% |

Пенсионные накопления НПФ

ИДУ средствами корпоративных клиентов

Стандартные стратегии доверительного управления — это форма коллективного ДУ, предлагающая типовые портфели с разнообразным набором активов, разным уровнем риска и порогом входа. Существуют два основных варианта портфелей — модельные и стандартные.

Модельные портфели представляют собой готовое решение для начинающих инвесторов. Такие портфели могут состоять из ценных бумаг, БПИФов, ETF и даже деривативов, которые собраны по определенному признаку. Например, облигационный портфель может состоять из корпоративных облигаций Московской биржи. Некоторые УК, в частности «Финекс», наполняют модельные портфели с помощью ETF, а порог входа начинается от 25 000 Р.

В стандартных стратегиях доверительного управления УК размещают капитал в более широкий круг инструментов, нежели в модельных портфелях. В зависимости от УК порог входа может начинаться от 500 000 Р. Как правило, для квалифицированных инвесторов выбор стратегий больше, чем для неквалифицированных. Управляющая компания обязательно перечисляет стандартные стратегии в приложениях к договору, но она не раскрывает их полный состав.

Индивидуальное доверительное управление. В отличие от коллективного инвестирования через ПИФ и использования стандартных стратегий, индивидуальное ДУ предлагает клиенту более гибкий подход и не ограничивает его в перечне и структуре активов. Инвестор получает оперативную отчетность о своем портфеле, аналитику и прогнозы.

Как правило, управляющая компания берется за индивидуальное управление капиталом, если у инвестора очень много денег. Например, «Сбер Управление активами» принимает на индивидуальное управление капитал не менее 3 млн долларов. Оплата за услуги, которую взимает управляющая компания, обычно формируется из двух частей — процент от размера капитала под управлением и дополнительный процент от полученного дохода.

Консультационное доверительное управление — это нечто среднее между индивидуальным и коллективным доверительным управлением. Например, такую услугу предлагает «Креско-финанс». Инвестор получает советы от профессионалов, но сделки проводит сам. Как правило, оплата консультационного ДУ фиксированная и не зависит от результата.

ИИС с доверительным управлением — это индивидуальный инвестиционный счет с определенной заранее в договоре инвестиционной стратегией.

Инвестор открывает такой счет, переводит деньги и наблюдает за результатами работы управляющей компании. УК инвестирует преимущественно в отдельные акции, облигации, товарные активы и фонды — смотря какая стратегия выбрана. Комиссия за управление взимается, даже если финансовый результат отрицательный.

По состоянию на третий квартал 2020 года доля ИИС от всех счетов в ДУ составляет 69%. Для сравнения: доля ИИС от общего числа клиентов на брокерском обслуживании — 34%.

Структура инвестиций на ИИС ДУ

| Паи ПИФ | 47% |

| Паи БПИФ | 14% |

| Банковские рублевые облигации | 12% |

| ОФЗ | 9% |

| Корпоративные рублевые облигации | 7% |

| Российские акции | 3% |

| Деньги, в том числе валюта | 2,5% |

| Другое | 8% |

Банковские рублевые облигации

12%

Корпоративные рублевые облигации

7%

Деньги, в том числе валюта

2,5%

На конец июня 2020 года, по данным НАУФОР, на индивидуальных инвестиционных счетах с доверительным управлением больше всего паев ПИФов и БПИФов — суммарно 61%, а среди владельцев ИИС с доверительным управлением больше женщин.

Пол владельцев ИИС ДУ

Возраст владельцев ИИС ДУ

| 18—25 лет | 1% |

| 25—35 лет | 8% |

| 35—45 лет | 17% |

| 45—55 лет | 26% |

| От 55 лет | 48% |

Какие бумаги можно передавать в доверительное управление

На конец 2020 года управляющие компании работают согласно положению Банка России № 482-П от 03.08.2015. Инвестор может передать в доверительное управление российские и зарубежные акции, а также облигации, в том числе в иностранной валюте. Помимо этого, на управление можно передать паи ПИФ, БПИФ и ETF. По сути в ДУ принимаются любые ценные бумаги, кроме векселей, закладных и складских свидетельств.

Управляющий должен предварительно дать письменное согласие на передачу ему ценных бумаг. Как правило, инвестор заранее заполняет специальную форму, где перечисляет ценные бумаги, которые передает в управление.

Доверительные управляющие обычно инвестируют в облигации, акции, паи и депозиты. По статистике НАУФОР, наибольшую долю, а именно 46,5%, занимают облигации в иностранной валюте. В первой половине 2020 года по сравнению с 2019 годом на счетах с ДУ увеличилась доля иностранных акций — с 3,5% до 8,2% и доля еврооблигаций — с 16,9% до 19,9%. В то же время доля ОФЗ снизилась с 9,6% до 4,8%, а доля российских акций — с 23,5% до 20%.

Структура инвестиций на счетах ДУ

| Облигации в иностранной валюте, в том числе еврооблигации | 46,5% |

| Паи ПИФ | 9% |

| Корпоративные рублевые облигации | 8% |

| Деньги, в том числе валюта | 7% |

| Структурные рублевые облигации | 7% |

| Российские акции | 5% |

| Банковские рублевые облигации | 4% |

| ETF | 3% |

| ОФЗ | 2% |

| Иностранные акции | 2% |

| Паи БПИФ | 1% |

| Структурные валютные облигации | 1% |

| Другое | 7% |

Облигации в иностранной валюте, в том числе еврооблигации

46,5%

Корпоративные рублевые облигации

8%

Деньги, в том числе валюта

7%

Структурные рублевые облигации

7%

Банковские рублевые облигации

4%

Структурные валютные облигации

1%

По данным НАУФОР, на счетах с доверительным управлением за первую половину 2020 года больше всего облигаций в иностранной валюте — 46,5%

Преимущества и недостатки доверительного управления

Я перечислю очевидные плюсы доверительного управления.

Не нужно разбираться в ценных бумагах и выбирать, когда их покупать. Можно вообще не иметь никакого опыта. Инвестор отдает деньги и просматривает отчеты. Хотя даже отчеты просматривать необязательно.

Управляющая компания может купить ценные бумаги, которые инвестор с небольшим стартовым капиталом купить не сможет — например, еврооблигации, цена которых может начинаться от 1000 $ (74 320 Р).

УК может покупать активы, недоступные простому инвестору. Например, деривативы или ценные бумаги, для которых требуется статус квалифицированного инвестора.

УК может обменивать конвертируемые облигации эмитента на их акции, в то время как частному инвестору пришлось бы продать долговые бумаги и купить акции.

Есть стратегии управления, по которым дивидендный и купонный доход перечисляется на карту, таким образом, инвестор регулярно получает пассивный доход.

Существуют стратегии управления с защитой капитала, которые гарантируют инвестору возврат 90—100% первоначально вложенных денег. Управляющая компания вкладывает средства инвестора в надежные облигации и депозиты для того, чтобы максимально защитить капитал. В дополнение к этому, чтобы увеличить доходность стратегии, УК может покупать опционные контракты. Однако риск банкротства эмитентов все равно остается, поэтому такие стратегии предоставляют меньше гарантий, чем, например, система страхования банковских вкладов.

Специалисты из управляющей компании учтут инвестиционный профиль клиента и предложат оптимальную для его случая стратегию. Таким образом, инвестор может получить доход при комфортном для него уровне риска.

Но и недостатков у доверительного управления тоже немало. Перечислю основные.

Управляющие компании не гарантируют доходность инвестиционной стратегии. Они не несут ответственности за рыночные колебания и стандартные риски — перечислены в отдельном разделе договора. Вот некоторые из них: экономические проблемы эмитентов, некачественное ПО биржи, снижение ликвидности ценных бумаг.

Управляющая компания берет деньги многих инвесторов и вкладывает их по одним и тем же правилам в одинаковые инструменты. Если начального капитала не хватает, то использовать стратегию управления инвестор не сможет. Минимальный порог вхождения в стандартные стратегии у разных управляющих компаний отличается, но обычно не менее 500 000 Р. При этом количество стандартных стратегий у разных управляющих компаний может быть небольшое. Например, в «ПСБ Банке» их всего 2.

Чтобы отдать деньги под индивидуальное инвестиционное управление, нужно очень много денег — например, в «Сбер Управление активами» не менее 3 млн долларов.

В некоторые интересные стратегии могут вкладывать деньги только квалифицированные инвесторы, а значит, для неквалифицированных инвесторов выбор стратегий ограничен.

Управляющая компания не обязана осуществлять сделки по лучшим для клиента ценам. При расторжении договора управляющая компания продает активы клиента в тот момент, когда ей это удобно.

Выбранную инвестиционную стратегию можно изменить только после письменного уведомления управляющей компании и соблюдения кучи формальностей, которые перечислены в договоре — это занимает много времени. А все проблемы с активами, например если возникло несоответствие состава портфеля с выбранной стратегией, компания решает очень долго — в течение 30 дней.

Высокие комиссии, которые снижают итоговую доходность портфеля. Например, комиссия за управление начинается от 1% от суммы денежных средств. Еще есть комиссия за размещение — тоже от 1%. Дополнительно может взиматься вознаграждение за успех и за вывод активов. При этом управляющая компания может удержать все виды вознаграждений до уплаты налогов. А если денег на счете нет, то она имеет право конвертировать валюту или продать ценные бумаги инвестора, чтобы получить причитающееся.

У инвесторов с одинаковой стандартной стратегией управления могут быть разные финансовые результаты — управляющая компания за это не отвечает. Так получается, когда управляющая компания покупает ценные бумаги по разным ценам. В этом случае инвестор, для которого УК купила или продала ценные бумаги по более выгодной цене, получит больший доход.

Если инвестор захочет вывести активы, то ему придется ждать до 10 дней после письменного запроса. В некоторых стратегиях есть ограничения на минимальный остаток и на сумму вывода. По истечении договора он автоматически пролонгируется, что может быть неудобно, потому что как только он вступает в силу, для вывода активов придется ждать до 10 дней после письменного запроса.

Возможные риски доверительного управления

При доверительном управлении инвестор берет на себя практически те же риски, как и при самостоятельной торговле через брокера. Вот какие риски перечислены в типовом договоре «ВТБ-капитал Управление активами».

Системный риск. Например, если лопнет крупный и системообразующий банк, такой как Сбер. Это затронет всю финансовую систему, так как банки связаны друг с другом взаимными обязательствами. Поэтому крах одного крупного может привести к каскаду банкротств, как это произошло в США в 2008 году с Lehman Brothers. В этом случае банки могут оказаться не в состоянии выполнить обязательства перед клиентами, даже если фундаментально до этого у них не было финансовых проблем.

Рыночный риск — это риск снижения стоимости активов. Это может произойти по разным причинам, например из-за девальвации рубля или банкротства эмитента.

Риск ликвидности — риск того, что управляющая компания не сможет продать или купить ценные бумаги, если на рынке не будет предложений.

Кредитный риск — это риски дефолтов по облигациям или риски того, что партнеры управляющей компании не смогут выполнить свои обязательства.

Правовой риск — это риски, связанные с нормативными документами, изменениями налоговых ставок и льгот, риски санкций.

Операционный риск связан со сбоями в работе управляющей компании и биржи. Например, когда фьючерсные контракты на нефть WTI в апреле 2020 года ушли в минусовую зону, Московская биржа остановила торги и зафиксировала цену исполнения контрактов в −37,63 $ (2850 Р). Многие трейдеры потеряли деньги, потому что из-за прекращения торгов не смогли закрыть контракты по более выгодным ценам.

Риски, связанные с управлением активами — это риски того, что управляющий выберет убыточные ценные бумаги, не будет вовремя ребалансировать портфель, выберет неудачное время для покупки или продажи актива.

Как видим, управляющая компания по большинству рисков ответственности не несет.

Как снизить риски при инвестировании. Для этого можно выбрать крупную и надежную управляющую компанию, а в рамках нее консервативную стратегию — с защитой капитала. Еще можно разделить портфель между несколькими УК. Но чем сильнее мы уменьшаем риск, тем ниже будет потенциальная доходность.

Как выбрать доверительного управляющего

Центральный банк разделяет два вида доверительного управления — управление ценными бумагами и управление фондами. Управление фондами — это коллективное инвестирование с минимальным начальным капиталом вроде ПИФов. Управление ценными бумагами — это различные стратегии формирования портфеля под определенные инвестиционные задачи. Например, для сохранения капитала управляющая компания может предложить инвестору консервативную стратегию, и портфель составят из облигаций.

На 11 января 2021 года у 191 компании есть лицензия на деятельность по управлению ценными бумагами и у 268 компаний есть лицензия на управление инвестиционными фондами, ПИФ и НПФ. Прежде чем заключать договор, надо проверить лицензию управляющей компании на сайте ЦБ.

Как выбрать управляющего

Выберите известную компанию

Это, как правило, крупные компании с большими ресурсами, поэтому системные риски для них маловероятны. Для того чтобы выбрать надежную компанию, стоит изучить рейтинги — например, рейтинг надежности и качества услуг управляющих компаний от агентства «Эксперт РА». А++ — это наивысший уровень надежности и качества услуг.

Рейтинг управляющих компаний с оценкой А++:

- АО «ВТБ-капитал Управление Активами».

- ООО УК «Пенсионные накопления».

- ООО «ВТБ-капитал пенсионные резервы».

- ООО УК «Ингосстрах Инвестиции».

- ООО «Регион Траст».

- ООО «Регион ЭСМ».

- ООО УК ТФГ.

- ООО УК «Открытие».

- ООО УК «Система Капитал».

- АО «Сбербанк Управление Активами».

- ООО УК «Альфа Капитал».

- «ТКБ Инвестмент Партнерс» (АО).

Кроме рейтингов можно ориентироваться на компанию, которая является лидером в своем сегменте доверительного управления.

Лидеры по пенсионным накоплениям НПФ в 1 полугодии 2020 года относительно 2019 года

| 2019 год | Доля рынка | 6 мес. 2020 года | Доля рынка | |

|---|---|---|---|---|

| 1 место | «Сбербанк Управление активами» | 20,4% | «Сбербанк Управление активами» | 22,7% |

| 2 место | Группа УК «Открытие» | 18,7% | Группа УК «Открытие» | 16,4% |

| 3 место | Группа УК «Регион» | 13,8% | Группа УК «Регион» | 14,5% |

2019 год

«Сбербанк Управление активами»

6 мес. 2020 года

«Сбербанк Управление активами»

2019 год

Группа УК «Открытие»

6 мес. 2020 года

Группа УК «Открытие»

2019 год

Группа УК «Регион»

6 мес. 2020 года

Группа УК «Регион»

Лидеры по пенсионным резервам в 1 полугодии 2020 года относительно 2019 года

| 2019 год | Доля рынка | 6 мес. 2020 года | Доля рынка | |

|---|---|---|---|---|

| 1 место | «Лидер» | 42,9% | Группа УК «ВТБ-капитал» | 22,5% |

| 2 место | ТФГ | 19,1% | «Альфа—Капитал» | 18,3% |

| 3 место | Группа УК «Регион» | 7,7% | «Сбербанк Управление активами» | 16,6% |

6 мес. 2020 года

Группа УК «ВТБ-капитал»

6 мес. 2020 года

«Альфа—Капитал»

2019 год

Группа УК «Регион»

6 мес. 2020 года

«Сбербанк Управление активами»

Лидеры по паям БПИФ, ОПИФ и ИПИФ в 1 полугодии 2020 года относительно 2019 года

| 2019 год | Доля рынка | 6 мес. 2020 года | Доля рынка | |

|---|---|---|---|---|

| 1 место | «Газпромбанк Управление активами» | 20,4% | «Газпромбанк Управление активами» | 22,5% |

| 2 место | Группа УК «ВТБ-капитал» | 17,0% | Группа УК «Регион» | 18,3% |

| 3 место | Группа УК «РЕГИОН» | 14,0% | Группа УК «ВТБ-капитал» | 16,6% |

2019 год

«Газпромбанк Управление активами»

6 мес. 2020 года

«Газпромбанк Управление активами»

2019 год

Группа УК «ВТБ-капитал»

6 мес. 2020 года

Группа УК «Регион»

2019 год

Группа УК «РЕГИОН»

6 мес. 2020 года

Группа УК «ВТБ-капитал»

Лидеры по паям ЗПИФ в 1 полугодии 2020 года относительно 2019 года

| 2019 год | Доля рынка | 6 мес. 2020 года | Доля рынка | |

|---|---|---|---|---|

| 1 место | «Газпромбанк Управление активами» | 22,7% | «Газпромбанк Управление активами» | 27,8% |

| 2 место | Группа УК «ВТБ-капитал» | 10,4% | Группа УК «РЕГИОН» | 14,2% |

| 3 место | Группа УК «РЕГИОН» | 6,7% | Группа УК «ВТБ-капитал» | 12,4% |

2019 год

«Газпромбанк Управление активами»

6 мес. 2020 года

«Газпромбанк Управление активами»

2019 год

Группа УК «ВТБ-капитал»

6 мес. 2020 года

Группа УК «РЕГИОН»

2019 год

Группа УК «РЕГИОН»

6 мес. 2020 года

Группа УК «ВТБ-капитал»

Лидеры по ИДУ корпоративных клиентов в 1 полугодии 2020 года относительно 2019 года

| 2019 год | Доля рынка | 6 мес. 2020 года | Доля рынка | |

|---|---|---|---|---|

| 1 место | Группа УК «ВТБ-капитал» | 31,5% | Группа УК «ВТБ-капитал» | 39,4% |

| 2 место | «ТКБ Инвестмент Партнерс» | 27,7% | «ТКБ Инвестмент Партнерс» | 18,3% |

| 3 место | «РСХБ Управление активами» | 15,5% | «РСХБ Управление активами» | 14,3% |

2019 год

Группа УК «ВТБ-капитал»

6 мес. 2020 года

Группа УК «ВТБ-капитал»

2019 год

«ТКБ Инвестмент Партнерс»

6 мес. 2020 года

«ТКБ Инвестмент Партнерс»

2019 год

«РСХБ Управление активами»

6 мес. 2020 года

«РСХБ Управление активами»

Лидеры по ИДУ физических лиц в 1 полугодии 2020 года относительно 2019 года

| 2019 год | Доля рынка | 6 мес. 2020 года | Доля рынка | |

|---|---|---|---|---|

| 1 место | «Альфа-капитал» | 45,7% | «Альфа-капитал» | 42,9% |

| 2 место | «Сбербанк Управление активами» | 23,5% | «Сбербанк Управление активами» | 24,2% |

| 3 место | Группа УК «ВТБ-капитал» | 13,4% | Группа УК «ВТБ-капитал» | 11,6% |

6 мес. 2020 года

«Альфа-капитал»

2019 год

«Сбербанк Управление активами»

6 мес. 2020 года

«Сбербанк Управление активами»

2019 год

Группа УК «ВТБ-капитал»

6 мес. 2020 года

Группа УК «ВТБ-капитал»

Лидеры по общему объему активов в 1 полугодии 2020 года относительно 2019 года

| 2019 год | Доля рынка | 6 мес. 2020 года | Доля рынка | |

|---|---|---|---|---|

| 1 место | «Сбербанк Управление активами» | 11,9% | Группа УК «ВТБ-капитал» | 13,5% |

| 2 место | Группа УК «ВТБ-капитал» | 11,4% | «Сбербанк Управление активами» | 13,4% |

| 3 место | Группа УК «ОТКРЫТИЕ» | 10,4% | Группа УК «РЕГИОН» | 10,4% |

2019 год

«Сбербанк Управление активами»

6 мес. 2020 года

Группа УК «ВТБ-капитал»

2019 год

Группа УК «ВТБ-капитал»

6 мес. 2020 года

«Сбербанк Управление активами»

2019 год

Группа УК «ОТКРЫТИЕ»

6 мес. 2020 года

Группа УК «РЕГИОН»

Как выбрать управляющего

Проанализируйте доходы компании

У крупных компаний под управлением много денег. Хорошо, когда инвестиционные стратегии приносят инвесторам стабильную прибыль, тогда и УК больше зарабатывает на комиссиях. По данным Центрального банка, за девять месяцев 2020 года ДУ принесло управляющим компаниям 42% от всей выручки, остальные доходы поступили от прочих видов деятельности.

Ниже я представила список крупнейших российских УК по данным рейтингового агентства «Эксперт РА» за первое полугодие 2020 года. Как видим, наибольший объем средств находится под управлением «ВТБ-капитал Управление» инвестициями. Также у этой компании рейтинг надежности А++ и хорошая динамика роста средств под управлением: на 3,2% во втором квартале 2020 года по отношению к предыдущему.

Крупнейшие УК по объему средств в управлении по итогам 2 квартала 2020 года

| Управляющая компания | Объем средств под управлением на 30.06.2020, млн рублей | Изменение к предыдущему кварталу |

|---|---|---|

| Компании бизнеса «ВТБ-капитал Управление инвестициями» | 1 100 682 | 3,2% |

| Компании бизнеса «Сбербанк Управление Активами» | 1 091 743 | 2,9% |

| Группа УК «Регион» | 846 410 | 0,9% |

| Компании бизнеса Управление активами «Открытие» | 710 132 | -0,2% |

| «ТКБ Инвестмент Партнерс» | 585 923 | 3,4% |

| «Газпромбанк Управление активами» | 580 706 | 21,8% |

| «Лидер» | 504 119 | 2,6% |

| «Альфа-Капитал» | 502 474 | 8,5% |

| «Трансфингруп» | 348 855 | 4,6% |

| «Прогрессивные инвестиционные идеи» | 331 258 | 2,7% |

Компании бизнеса «ВТБ-капитал Управление инвестициями»

Объем средств под управлением на 30.06.2020, млн рублей

1 100 682

Изменение к предыдущему кварталу

3,2%

Компании бизнеса «Сбербанк Управление Активами»

Объем средств под управлением на 30.06.2020, млн рублей

1 091 743

Изменение к предыдущему кварталу

2,9%

Объем средств под управлением на 30.06.2020, млн рублей

846 410

Изменение к предыдущему кварталу

0,9%

Компании бизнеса Управление активами «Открытие»

Объем средств под управлением на 30.06.2020, млн рублей

710 132

Изменение к предыдущему кварталу

-0,2%

«ТКБ Инвестмент Партнерс»

Объем средств под управлением на 30.06.2020, млн рублей

585 923

Изменение к предыдущему кварталу

3,4%

«Газпромбанк Управление активами»

Объем средств под управлением на 30.06.2020, млн рублей

580 706

Изменение к предыдущему кварталу

21,8%

Объем средств под управлением на 30.06.2020, млн рублей

504 119

Изменение к предыдущему кварталу

2,6%

Объем средств под управлением на 30.06.2020, млн рублей

502 474

Изменение к предыдущему кварталу

8,5%

Объем средств под управлением на 30.06.2020, млн рублей

348 855

Изменение к предыдущему кварталу

4,6%

«Прогрессивные инвестиционные идеи»

Объем средств под управлением на 30.06.2020, млн рублей

331 258

Изменение к предыдущему кварталу

2,7%

Также не помешает заглянуть в финансовую отчетность компании. На сайте управляющей компании обязательно есть раздел «Раскрытие информации», где выкладываются финансовые отчеты. В них можно найти данные по выручке от оказания услуг, инвестиционных и комиссионных доходах. Если показатели растут год от года, значит, компания работает эффективно.

Так, в отчете о финансовых результатах АО «ВТБ-капитал Управление активами» торговые и инвестиционные доходы за 9 месяцев 2020 года выросли по сравнению с таким же периодом 2019 года — с 85,2 до 98,9 млн рублей. Значит, компании доверяют свои средства все больше клиентов или она улучшила маржинальность — стала работать эффективнее.

Как выбрать управляющего

Оцените стратегию доверительного управления

На сайте управляющей компании, как правило, имеется раздел, посвященный управлению ценными бумагами. Чтобы определиться, насколько выгодно отдавать деньги в доверительное управление, можно оценить доходность стратегий за прошлые периоды, сравнив ее с основными бенчмарками — например, индексом Мосбиржи и S&P 500.

Но помните, что рублевые стратегии стоит сравнивать с рублевыми индексами, а валютные — с иностранными. При этом, если стратегия облигационная, ее нужно сравнивать с индексами на долговые бумаги, например: RGBITR — индекс полной доходности на гособлигации или RUCBITR — на корпоративные бумаги.

Например, доходность стратегии «Облигационный доход — рублевые облигации» от УК «Сбербанк Управление активами» за 2020 год составила 7,47%. Это выше средней доходности депозитов, но ниже доходности индекса RGBITR за тот же период — 8,54%. После вычета комиссий доходность еще уменьшится, поэтому у инвестора должны возникнуть вопросы об эффективности предложенной стратегии.

В случае если данных по доходности стратегий на сайте не представлено, их можно отдельно запросить у УК. Но при этом надо помнить, что прошлая доходность не гарантирует аналогичный результат в будущем. Другими словами, управляющая компания, которая показывала в течение нескольких лет стабильный доход, не обязательно даст положительный финансовый результат на следующий год.

Перед тем как предложить инвестору конкретную стратегию, управляющая компания должна определить его инвестиционный профиль и цели.

Например, если Ивану Ивановичу 60 лет, он не вкладывал деньги никуда, кроме депозитов, и свой капитал собирал всю трудовую жизнь, то управляющая компания вряд ли будет предлагать ему агрессивные стратегии. А если будет, то стоит задуматься, хорошая ли это управляющая компания.

Стандартные стратегии управления довольно скучные и взрывного дохода, скорее всего, не принесут. Но и риски потери капитала тоже ограничены. Опытный инвестор может повторить стратегии управления и примерно скопировать состав фондов.

С точки зрения способа управления можно выделить несколько типов стратегий.

Пассивные — управляющий создает портфель с определенными активами и не имеет права менять его состав. При пассивной стратегии управляющий, например, может следовать за индексом, то есть попросту повторять его состав.

Активные — управляющий меняет состав портфеля и пропорции активов в зависимости от ситуации на фондовом рынке. Производит частую ребалансировку и ищет оптимальное время для сделок. В активно управляемых стратегиях риск выше, потому что многое зависит от опыта и мастерства управляющего.

Смешанные — управляющий может изредка менять состав портфеля, если считает, что тактические изменения принесут больший доход.

С точки зрения доходности и риска стратегии условно делятся на три.

Консервативные — как правило, управляющая компания вкладывает деньги в государственные и муниципальные облигации. Уровень риска и дохода у этих ценных бумаг низкий — сопоставим с депозитами. Такие стратегии нацелены на сохранение капитала и получение стабильного пассивного дохода. Сюда же можно отнести стратегии с регулярными выплатами купонного дохода.

Агрессивные — чаще всего это вложения в акции и производные финансовые инструменты. Уровень риска достаточно высокий, но и доходность может измеряться двузначными цифрами. В любом случае управляющие компании хорошо диверсифицируют портфель: они никогда не будут вкладывать все средства в акции одной компании, даже если считают ее перспективной. Все дивиденды и купонные выплаты, как правило, реинвестируются, чтобы запустить эффект сложного процента.

Умеренные, а именно: умеренно-агрессивные или умеренно-консервативные. Управляющая компания подстраивается под приемлемый для инвестора уровень риска и желаемый уровень дохода.

Например, доходность стратегии «Облигационный доход — рублевые облигации» от УК «Сбербанк Управление активами» за 2020 год составила 7,47%. Управляющая компания относит эту стратегию к низкорискованным и низкодоходным. А доходность стратегии «Международные акции» в рублях за тот же период составила 42,74%. УК относит ее к высокодоходным и высокорискованным, поэтому присоединиться к стратегии могут только квалифицированные инвесторы.

Если стратегия приносит доход на уровне депозита или на уровне инфляции, то стоит задуматься о смене управляющей компании или стратегии, потому что после вычета всех комиссий капитал инвестора может уменьшаться, а не прирастать.

Как выбрать управляющего

Изучите отзывы клиентов

Но помните, что они бывают заказными. А еще отзывы часто пишут люди, которые не разобрались в вопросе и не хотят брать на себя потенциальные риски. Например, негативную реакцию может вызвать итоговый размер комиссий, которые клиент платит за услуги УК. Несмотря на то что процентное вознаграждение изначально прописано в договоре, с абсолютными цифрами инвестор сталкивается уже в процессе работы с УК — и тогда комиссии могут показаться чересчур большими.

Также стоит обратить внимание на удобство работы с управляющей компанией — например, наличие дистанционного доступа, личного кабинета, оперативных ответов от службы поддержки. Это также влияет на конечные отзывы клиентов о компании.

Процесс передачи ценных бумаг и заключения договора

Перед тем как заключать договор, управляющая компания всегда определяет инвестиционный профиль клиента — его цели и отношение к риску. В зависимости от этого УК предлагает ему подходящую стратегию.

Образец договора доверительного управления. Договор доверительного управления можно скачать на сайте компании. Как правило, клиенты присоединяются к стандартному договору и подписывают заявление. Если инвестор уже работает с управляющей компанией, то присоединиться к договору можно через личный кабинет. Если инвестор выбрал новую управляющую компанию, возможно, придется посетить офис и подписать документы.

Договор доверительного управления типовой, то есть у разных управляющих компаний договоры будут похожие. Инвестиционные стратегии, вознаграждения и передаваемые ценные бумаги будут перечислены в приложениях — вот на эти приложения стоит обратить пристальное внимание.

Особенности для государственных служащих

По закону на некоторых должностях государственной службы запрещено открывать банковские счета за границей и использовать иностранные финансовые инструменты. Еще в разных органах власти есть свои документы, в которых перечислено, кому запрещены такие инструменты.

Иностранные финансовые инструменты — это, например, ценные бумаги иностранных эмитентов, наподобие акций «Микрософт» и «Эпл». А также ETF, зарегистрированные в иностранных государствах, вроде тех, что предлагает FinEx. Вложение в такие инструменты даже через ПИФы или индивидуальные стратегии доверительного управления может быть признано косвенным использованием таких инструментов, поэтому стоит заранее выяснить, во что можно инвестировать.

Также госслужащие обязаны передать в доверительное управление ценные бумаги, по которым возникает конфликт интересов. Например, если чиновник осуществляет проверку компании, акциями которой он владеет — иначе возможен конфликт интересов или это может быть расценено как инсайдерская деятельность.

Как оценить работу доверительного управляющего

Управляющие компании можно оценивать по следующим критериям:

- Доходность стратегий с активным управлением по сравнению с бенчмарком. Если доходность выше или такая же, а уровень риска ниже или такой же, значит, инвестор может спать спокойно. Если доходность ниже бенчмарка или ниже, чем у стратегии с пассивным управлением, стоит задуматься об эффективности УК. Оценивая доходность, важно помнить, что прошлые результаты не гарантируют прибыли в будущем и выбирать УК только по доходности не стоит.

- Качественное отслеживание соответствующего индекса пассивной стратегией. Если доходность стратегии отличается до доходности индекса больше, чем на размер комиссий, значит, УК некачественно повторяет индекс или манипулирует цифрами.

- Стабильность работы УК и отсутствие крупных просадок капитала — для инвестора это значит, что в компании работают хорошие риск-менеджеры и специалисты по хеджированию рисков.

- Своевременное предоставление отчетов. Если УК не вовремя предоставляет отчеты, инвесторы не могут отследить движение денег по счету. Доверие к такой компании падает.

- Доступность и быстрота службы поддержки, например, если инвестор хочет внести изменения в договор или сменить стратегию управления

Если получаемый доход отвечает первоначальным целям инвестора, значит, УК работает хорошо и не просто так получает комиссию. Надо помнить, что УК не всегда может заработать прибыль для клиентов, например, во время экономических кризисов все теряют.

Кратко о доверительном управлении

- Доверительное управление — это передача денег или активов на управление профессиональным инвесторам. При этом ПИФы и ETF (инструмент коллективных инвестиций) формально могут считаться вариантом доверительного управления, но широко используются для самостоятельного составления портфеля.

- Управляющие компании не гарантируют доходность, но есть стратегии с защитой капитала.

- Доверительное управление платное, и комиссии могут существенно уменьшать доходность. Инвестор может получить доходность ниже инфляции и ниже доходности депозитов. Обычно комиссии удерживаются, даже если инвестор получил убыток.

- Если первоначальный капитал небольшой, то УК предложит инвестору стандартные стратегии инвестирования. Если инвестор хочет индивидуально разработанную стратегию, понадобится значительный капитал.

- Прежде чем передавать деньги в доверительное управление, надо внимательно изучить договор с УК и выбрать подходящую стратегию инвестирования.

- Чтобы меньше зависеть от качества работы отдельной УК или одной стратегии, можно разделить капитал между разными УК и стратегиями доверительного управления.

Главное

Hide

- Что такое доверительное управление

- Какие виды доверительного управления бывают на финансовом рынке?

- Преимущества и недостатки доверительного управления

- Чек-лист: как выбрать управляющую компанию

- Что должно быть в договоре доверительного управления?

Если вы не хотите разбираться во всех тонкостях и нюансах инвестирования, можно отдать управление активами доверительному управляющему — профессионалу фондового рынка. Разбираемся, кому может пригодиться доверительное управление и в чем его преимущество.

Что такое доверительное управление

Прийти на биржу и сразу купить ценные бумаги просто так нельзя. Любому инвестору нужен посредник — брокер. Именно он совершает сделки по указаниям клиента на фондовой бирже: после того как инвестор самостоятельно примет решения, какие ценные бумаги покупать и когда их продавать, брокер начинает действовать.

Но что делать тем, кто никогда не инвестировал или плохо разбирается в рынке? Обратиться к доверительному управляющему. Чаще всего в этой роли выступает банк или управляющая компания (УК), у которой обязательно должна быть лицензия Банка России на работу с частными инвесторами.

Вот как это работает: инвестор заключает договор с доверительным управляющим, а затем передает ему в распоряжение свои деньги или ценные бумаги. Клиенту нужно только примерно определиться, во что он хотел бы инвестировать, и периодически контролировать состояние своего инвестиционного портфеля. Сделки за него будет заключать УК: покупать и продавать активы, стремясь извлечь как можно больше прибыли для их владельца. Делать она это будет, разумеется, за вознаграждение.

В России больше половины инвесторов предпочитают составлять портфель самостоятельно. Всего треть участников рынка сотрудничает с доверительными управляющими. С основными правилами инвестиций для начинающих можно ознакомиться в статье.

Какие виды доверительного управления бывают на финансовом рынке?

Их несколько, разберем основные:

- Коллективное управление через ПИФы (паевые инвестиционные фонды). Деньги сразу нескольких инвесторов объединяют в крупные пулы, а затем вкладывают в облигации, акции или другие активы. Средствами распоряжается УК. Это самый доступный вид доверительного управления для начинающих инвесторов, так как купить пай можно хоть за 100 рублей. При этом доходность от ПИФов нередко бывает больше, чем выплаты процентов по депозитам.

- Стандартные стратегии — в этом случае УК предлагает инвестору на выбор типовые портфели с разнообразным набором активов, порогом входа и риском. У таких стратегий доходность больше, чем у ПИФов, зато порог входа намного выше — от нескольких десятков тысяч рублей.

- Индивидуальные стратегии — эта форма сотрудничества выглядит так: УК разрабатывает для каждого клиента персональную стратегию и не ограничивает его в перечне и структуре активов. Как правило, индивидуальные стратегии подходят только очень состоятельным клиентам, готовым инвестировать сотни тысяч и даже миллионы рублей.

- Консультационное доверительное управление — это особенный вид управления, при котором управляющий не распоряжается активами инвестора, а дает ему советы, как лучше ими распорядиться. Комиссия за услугу фиксированная, никаких гарантий нет.

Преимущества и недостатки доверительного управления

Перед тем как обращаться за услугами к доверительному управляющему, нужно тщательно взвесить все плюсы и минусы такой стратегии.

Преимущества:

- Не обязательно разбираться в ценных бумагах и выбирать, когда их или другие ценные активы покупать,а когда продавать.

- Управляющий может купить активы, которые инвестору со скромным стартовым капиталом приобрести самостоятельно не получится — например, еврооблигации, цена на которые начинается от 1000 долларов.

- УК могут предлагать стратегии управления с защитой капитала — деньги инвесторов вкладываются в надежные облигации или депозиты. При этом клиенту гарантируют возврат более 90 % от первоначально вложенных средств. Так у инвестора появится возможность получить доход при комфортном для него уровне риска.

Но и недостатков у доверительного управления немало:

- Доход никто не обещает. Инвестиции — это всегда риск. УК не несут ответственности за колебания цен на рынке. Деньги в доверительном управлении не застрахованы, поэтому убытки никто не компенсирует.

- Услуги УК ценятся высоко. Например, комиссия за управление начинается от 1 % от доходов. Еще управляющий может дополнительно взимать вознаграждение за успех и за вывод активов. А если денег на счете инвестора не хватает, то управляющая компания может продать ценные бумаги клиента или конвертировать валюту, чтобы получить причитающееся.

- Изменить инвестиционную стратегию можно только после отправки письменного запроса в компанию и соблюдения кучи формальностей. На это зачастую уходит много времени.

- При досрочном расторжении договора возможна частичная потеря инвестированных средств.

Чек-лист: как выбрать управляющую компанию

- Убедитесь, что у УК есть лицензия от Центробанка. Проверить эту информацию можно в онлайн-справочнике Банка России.

- Изучите кредитный рейтинг компании — например, рейтинг от агентства «Эксперт РА». Он помогает понять, насколько управляющая компания финансово устойчива. А++ — это наивысшая оценка надежности компании.

- Узнайте доходность УК. Нужно выяснить, какую выгоду приносили инвесторам стратегии доверительного управляющего в последние два-три года. На сайте любой управляющей компании есть раздел «Раскрытие информации», в нем выкладываются финансовые отчеты. Там отображаются данные по выручке от оказания услуг, инвестиционным и комиссионным доходам. Если эти показатели растут каждый год, значит компания работает эффективно.

- Прочитайте правила компании. На сайте организации обычно есть раздел, посвященный управлению ценными бумагами. Чтобы понять можно ли доверять компании, оцените доходность ее стратегий за прошлые годы. Но учтите: прошлая доходность далеко не всегда гарантирует получение прибыли в будущем.

- Ознакомьтесь с комиссионной политикой. Для этого сравните комиссии разных УК. Высокие тарифы могут быть оправданы, если компания зарабатывает для своих клиентов больше, чем ее конкуренты. В противном случае нет смысла платить чересчур большие комиссии.

- Оцените удобство коммуникаций с УК: есть ли у нее мобильное приложение или сайт, можно ли пополнять счет, выводить деньги через личный кабинет, как следить за состоянием своего портфеля активов, насколько быстро отвечает служба поддержки и т. д.

Что должно быть в договоре доверительного управления?

Договор заключается на срок до 5 лет. Чаще всего он типовой, то есть клиенты присоединяются к стандартному договору и подписывают заявление. В договоре указывают:

- сведения об инвесторе, а также о его активах;

- срок действия соглашения;

- полномочия сторон;

- стратегию управления активами;

- размер комиссионных;

- санкции за нарушения условий договора.

Когда инвестор подпишет договор, он может открыть счет и пополнить его. Большинство клиентов управляющих компаний пользуются ИИС, так как такой счет позволяет дополнительно получить налоговый вычет.

У вас есть недвижимость, но нет времени сдавать её в аренду? Или у вас есть сбережения, которые хотите инвестировать, но ничего об этом не знаете? В обоих случаях решением может стать договор доверительного управления.

Расскажем подробнее в этой статье:

- Что такое доверительное управление?

- Что можно передать в доверительное управление?

- Доверительное управление недвижимостью

- Доверительное управление на фондовом рынке

Доверительное управление – это такой формат отношений, при котором собственник передаёт своё имущество в управление с целью получения выгоды.

Что такое доверительное управление?

Доверительное управление позволяет владельцу имущества извлечь выгоду, которую без передачи в управление извлечь не удастся или удастся, но в меньшем объёме. Важно понимать, что отношения в форме доверительного управления рассчитаны на долгосрочный период.

Поэтому логично, что доверительные управляющие – это специалисты, имеющие опыт управления бизнесом, недвижимостью, ценными бумагами. Услуги они оказывают не безвозмездно, а за заранее обговоренное вознаграждение.

Доверительное управление полностью регулируется российским законодательством. Этому посвящена глава 53 Гражданского кодекса. Она устанавливает: что может быть передано в управление, кем и кому, как должен быть составлен договор и другие аспекты таких отношений.

Объекты доверительного управления

Поговорим о том, что можно передавать в доверительное управление:

- предприятия и другие имущественные комплексы (например, АО, ООО или доля в нём)

- недвижимость (квартира, коммерческое помещение, земельный участок);

- ценные бумаги (акции, облигации, инвестиционные паи);

- исключительные права (на изобретение, полезную модель, промышленный образец, на товарный знак);

- другое (например, право требования).

Перечень объектов управления остаётся открытым. Но это не означает, что в управление можно передать любое имущество.

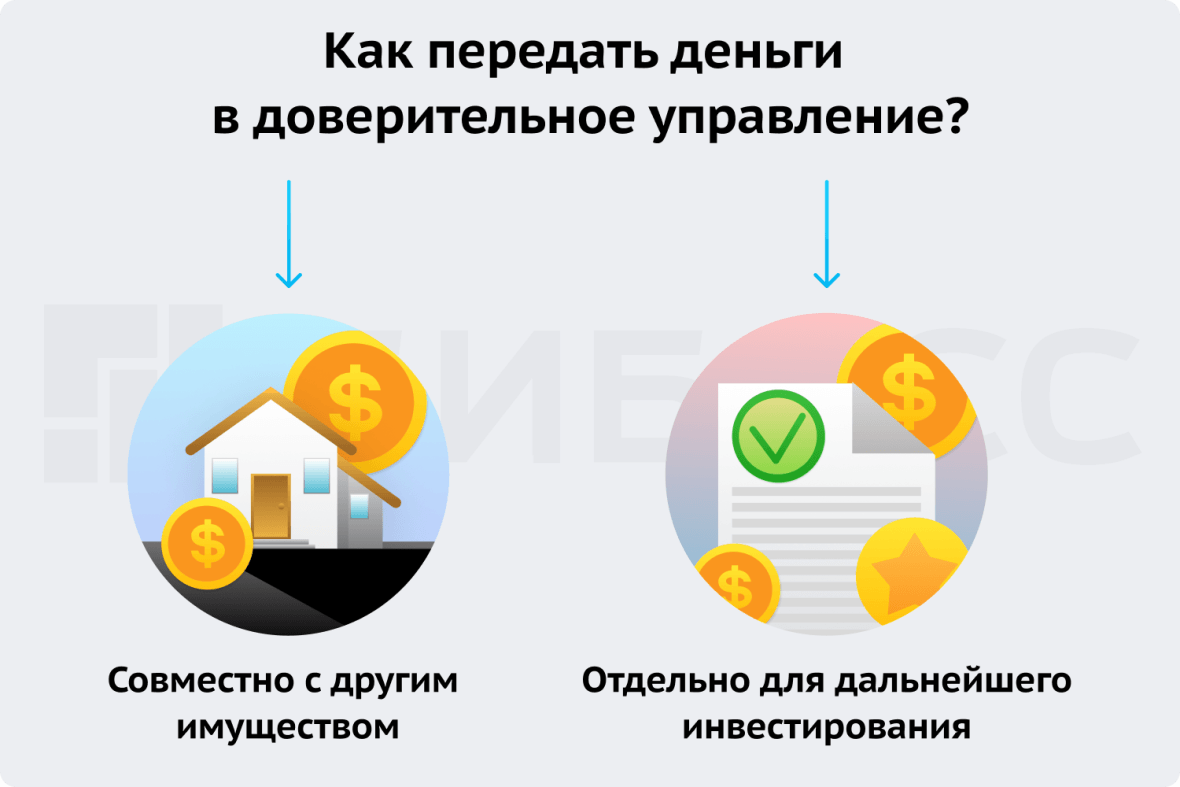

В доверительное управление не всегда можно передать деньги. Есть два случая, когда это возможно:

- Совместно с другим имуществом. Например, если в доверительное управление передаётся предприятие, то вместе с ним в управление переходят и принадлежащие ему денежные средства.

- Если деньги передаются в управление для их дальнейшего инвестирования. Передаваться они должны управляющему, который имеет лицензию ЦБ РФ. Здесь уже образуются другие отношения, называемые доверительным управлением активами или доверительным управлением на фондовом рынке.

Участники доверительного управления

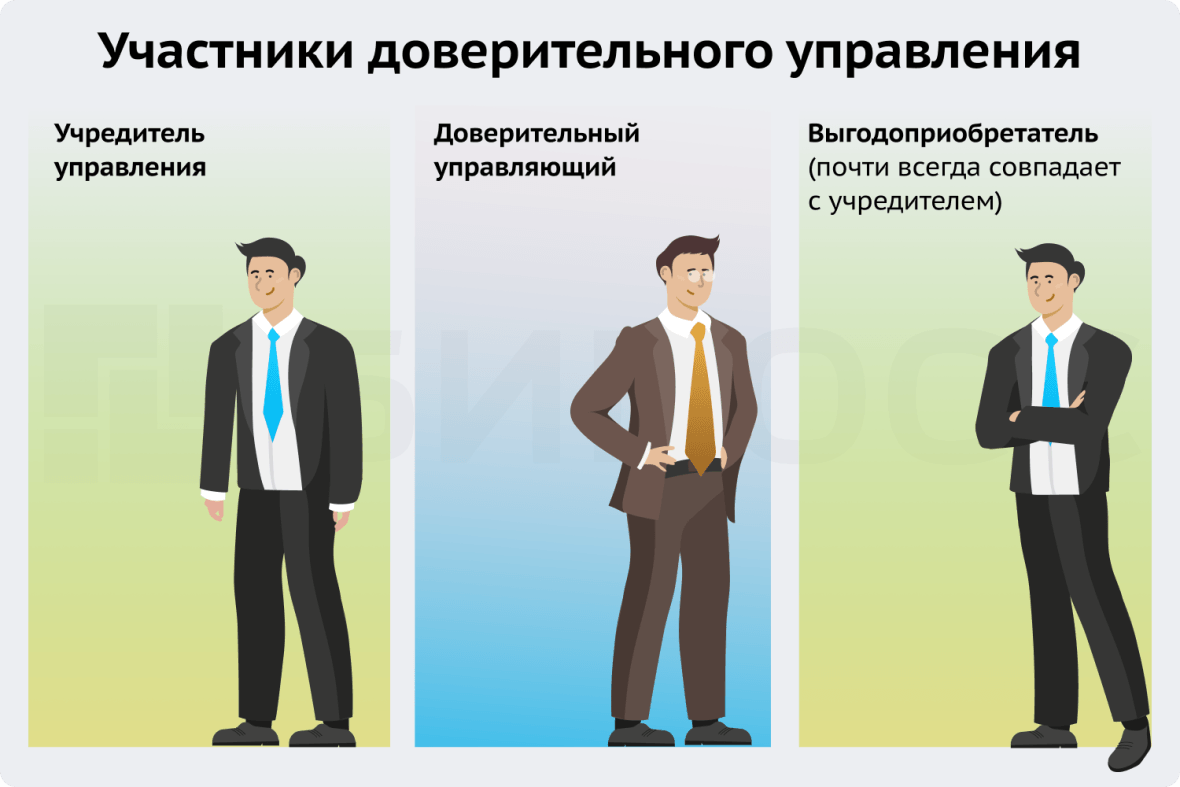

Формат доверительного управления предполагает наличие трёх сторон:

- Учредитель управления

- Доверительный управляющий

- Выгодоприобретатель

Учредитель управления – это тот, кто владеет имуществом и отдаёт его в доверительное управление. Эту роль может выполнять обычный человек или компания.

Доверительный управляющий – тот, кому владелец имущества доверяет управление этим имуществом. Главное правило – управлять он должен исключительно в интересах владельца.

Доверительным управляющим может быть:

- индивидуальный предприниматель

- коммерческая организация

Если возникает необходимость управлять наследственным имуществом или имуществом подопечного, то доверительным управляющим может быть:

- гражданин

- некоммерческая организация

Важно понимать, что доверительный управляющий не приобретает право собственности на имущество.

Выгодоприобретатель – тот, кто получает выгоду от управления имуществом. Выгодоприобретателем также может быть обычный человек или организация.

Выгодоприобретатель и учредитель почти всегда совпадают и являются одним лицом. А вот доверительный управляющий ни при каких обстоятельствах не может выполнять роль выгодоприобретателя.

Зачем передавать имущество в доверительное управление?

Вы спросите: зачем отдавать своё имущество в управление другому человеку и выплачивать ему вознаграждение, если им можно управлять самостоятельно?

Мы ответим: если бы учредитель мог управлять самостоятельно, то вряд ли захотел бы передать своё имущество в управление. Чаще всего учредителю недостаточно навыков, времени или других ресурсов для того, чтобы управлять своим имуществом, а иногда это невозможно просто физически.

Цель передачи в доверительное управление сильно зависит от объекта управления. Но всегда присутствует, как минимум, одна цель – извлечение прибыли.

Предположим, что Александр переехал из Москвы в Калининград. В Москве у него осталась квартира, которую он хочет сдать в аренду. Сделать это из Калининграда довольно сложно. Александр заключает договор доверительного управления квартирой в Москве. Теперь у Александра есть управляющий, который поможет ему со сдачей квартиры в аренду. Если бы такие взаимоотношения, как доверительное управление, отсутствовали, то маловероятно, что Александру удалось бы сдать квартиру и создать дополнительный источник дохода.

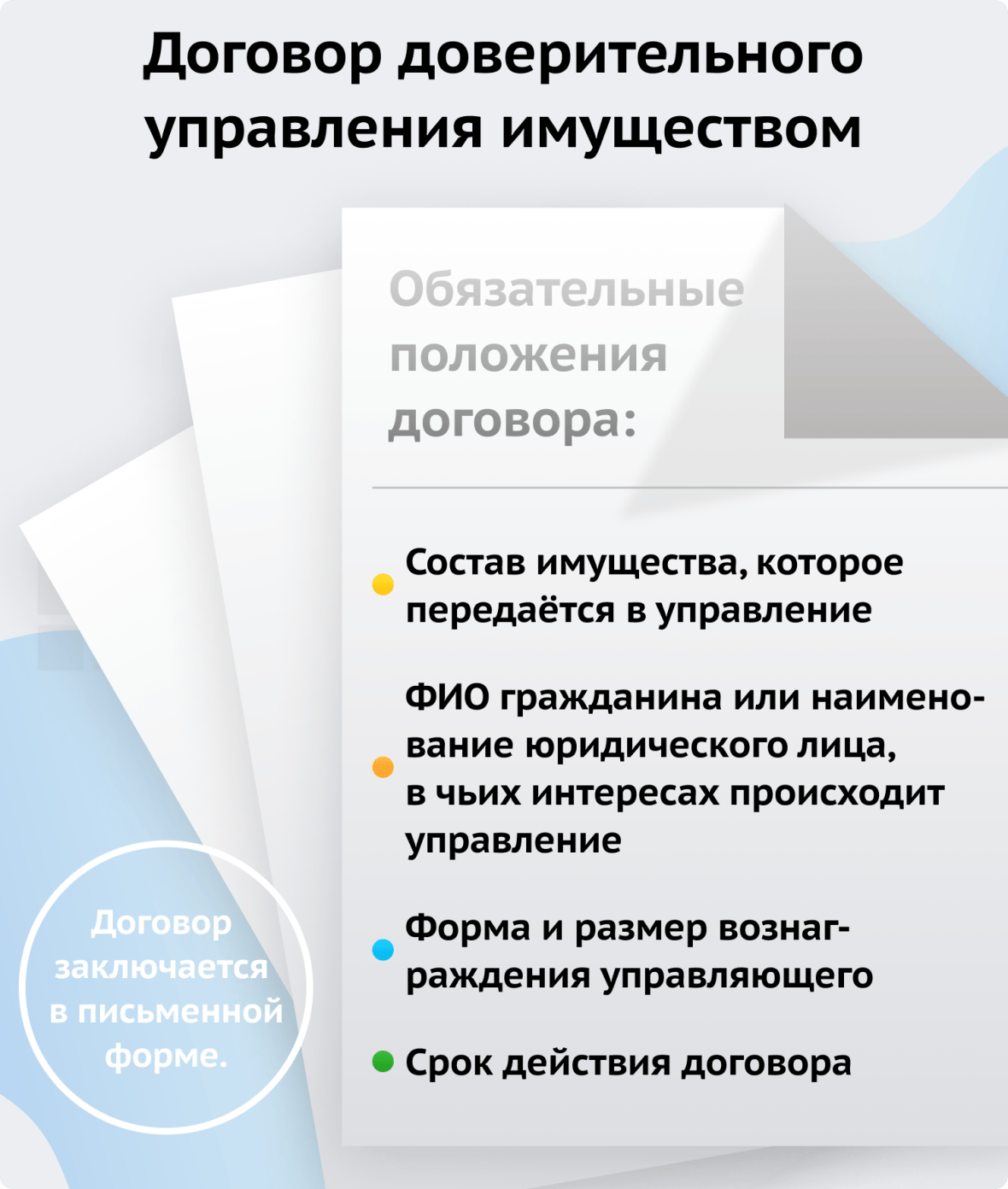

Договор доверительного управления имуществом

Важный аспект процесса управления – договор. Если договор противоречит нормам закона, то он является недействительным.

Условия договора доверительного управления

В договоре необходимо прописать следующие условия:

- Описание имущества, которое передаётся в управление. Оно должно быть исчерпывающим: что, какого цвета, размера, в каком количестве и состоянии.

- ФИО человека или название организации, в чьих интересах происходит управление.

- Как и в каком размере будет выплачиваться вознаграждение управляющему

- Срок действия договора. Договор действителен максимум 5 лет. Затем он может быть продлён.

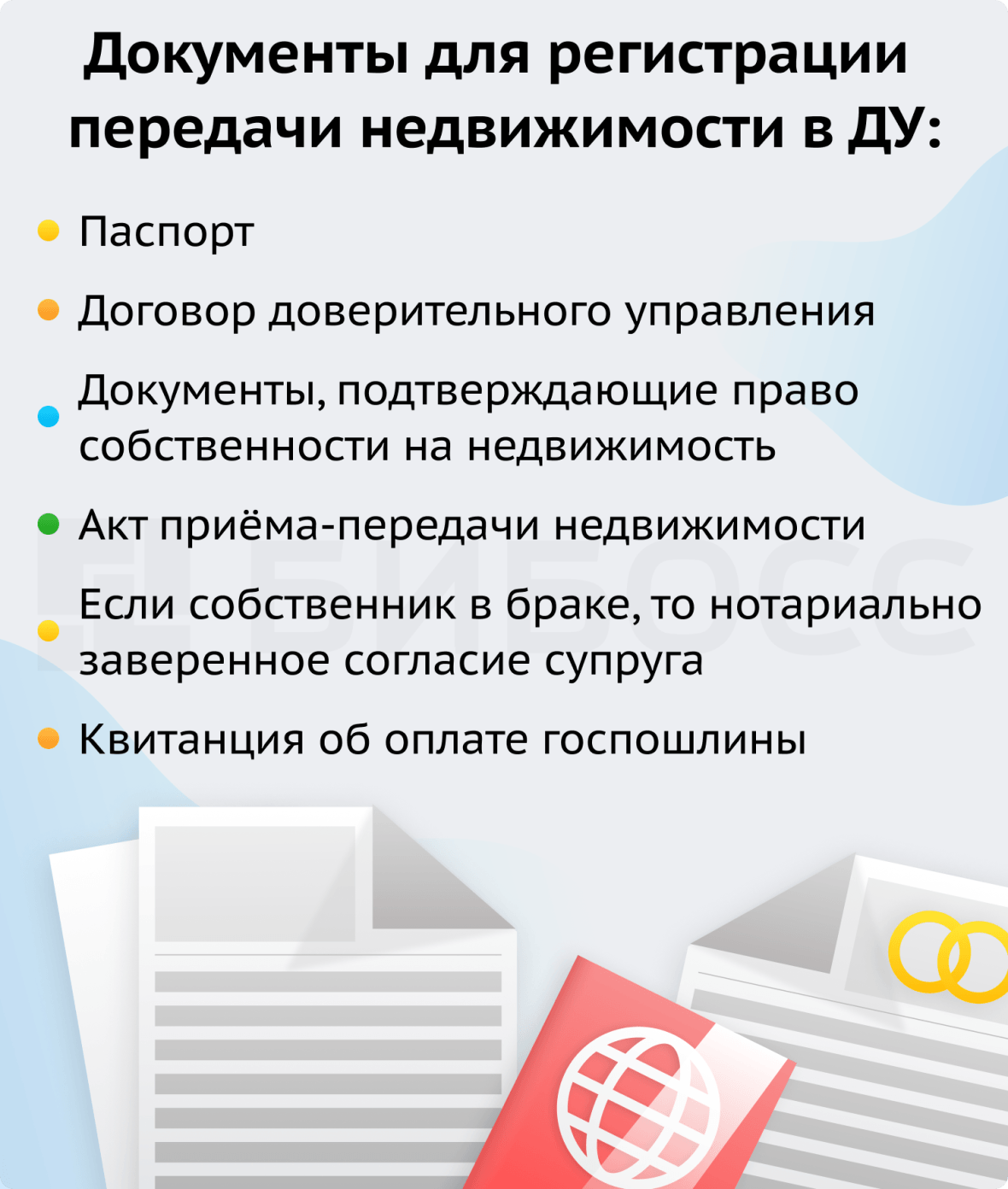

Как зарегистрировать передачу недвижимости в доверительное управление в Росреестре?

Заметьте, что регистрации требует не сам договор, а передача недвижимости в управление.

Регистрацию можно сделать в Росреестре или в МФЦ. Это довольно просто. Необходимо обратиться в один из органов и предоставить соответствующие документы.

По закону госпошлина должна быть оплачена до обращения в органы. Но на практике вы можете принести все необходимые документы, получить реквизиты для оплаты и позже просто донести квитанцию об оплате госпошлины. Размер госпошлины составляет 2 000 руб. для граждан и 22 000 руб. для организаций.

Если вы подали заявление и все необходимые документы в Росреестр, то регистрация займёт 7 рабочих дней, если в МФЦ – 9 рабочих дней.

Составление договора – важный этап передачи имущества в доверительное управление. Необходимо предусмотреть и указать все детали взаимоотношений. Если по ним возникнут разногласия, то всегда можно будет руководствоваться положениями договора.

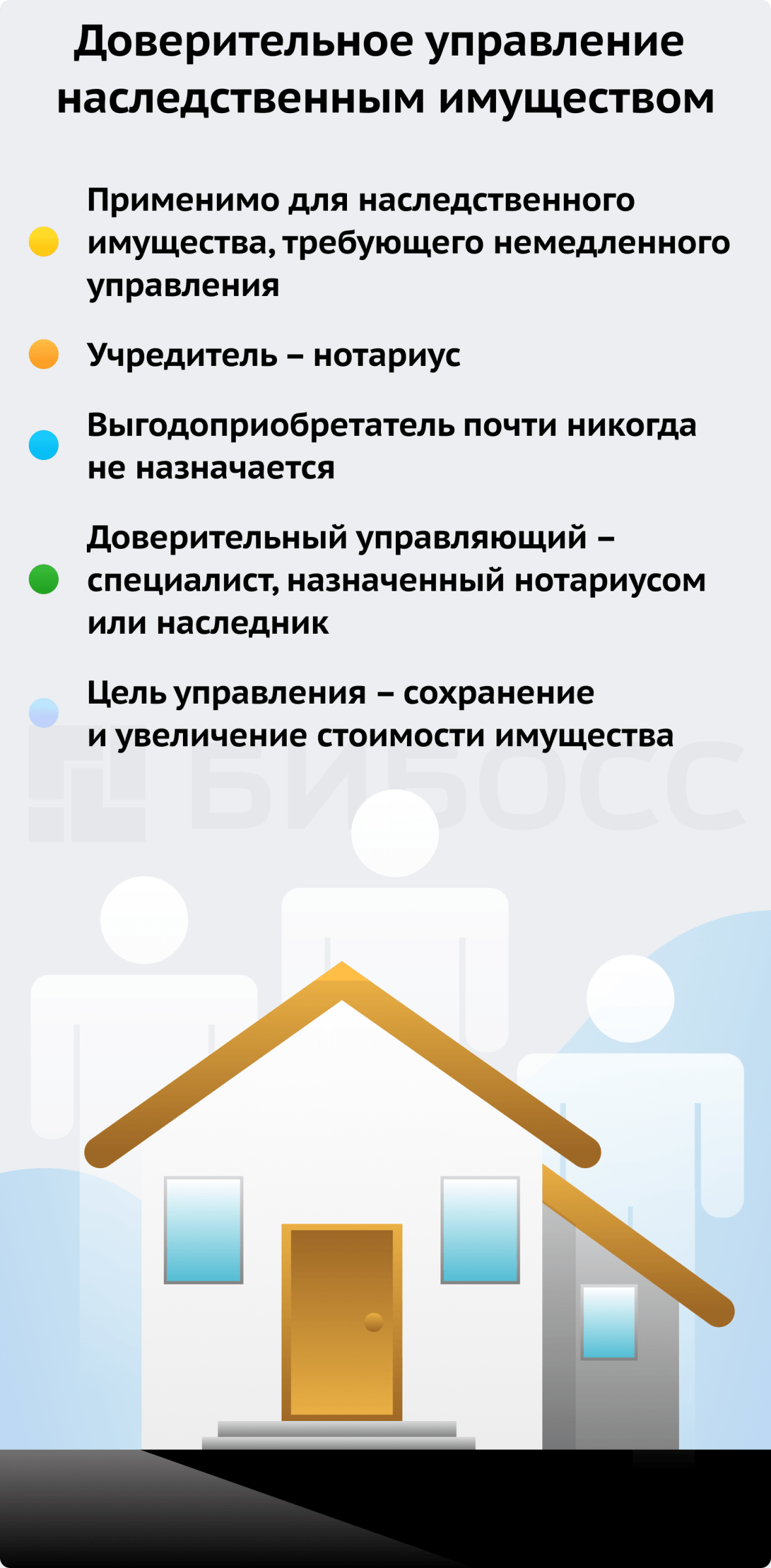

Доверительное управление наследственным имуществом

Смерть собственника имущества замораживает работу принадлежавших ему бизнеса или доли в нём, ценных бумаг и других объектов. Это негативно сказывается на интересах определённого круга лиц. Для разрешения такой ситуации и существует доверительное управление наследственным имуществом.

Доверительное управление применяется не к любому наследственному имуществу. Такая необходимость возникает только в отношении имущества, требующего немедленного управления, когда решения должны приниматься регулярно.

Учредителем является нотариус, именно он назначает управляющего. А вот выгодоприобретатель не назначается. Потому что собственника нет, а его наследники ещё не определены. Хотя и из этого случая есть исключения.

Отсутствие выгодоприобретателя не равно бессмысленное управление. В законе закреплено, что цель управления наследственным имуществом – его сохранение и увеличение стоимости.

Вот это предложение заменить на это: Сам процесс доверительного управления возлагается на третье лицо – это профессионал в сфере, соответствующей объекту управления (риелтор, агент по недвижимости, управляющий бизнесом, и т.д.), нанятый нотариусом. Если в управлении нуждается несколько объектов и для каждого из них требуются знания из разных областей, то управляющих может быть несколько.

Закон допускает, что доверительным управляющим может быть наследник, если другие наследники не возражают. Иначе ситуация будет разрешена через суд.

Доверительное управление недвижимостью

Вспомните наш пример из предыдущего раздела про Александра, Калининград и оставленную квартиру в Москве. Именно в подобных случаях и прибегают к услуге управления недвижимостью.

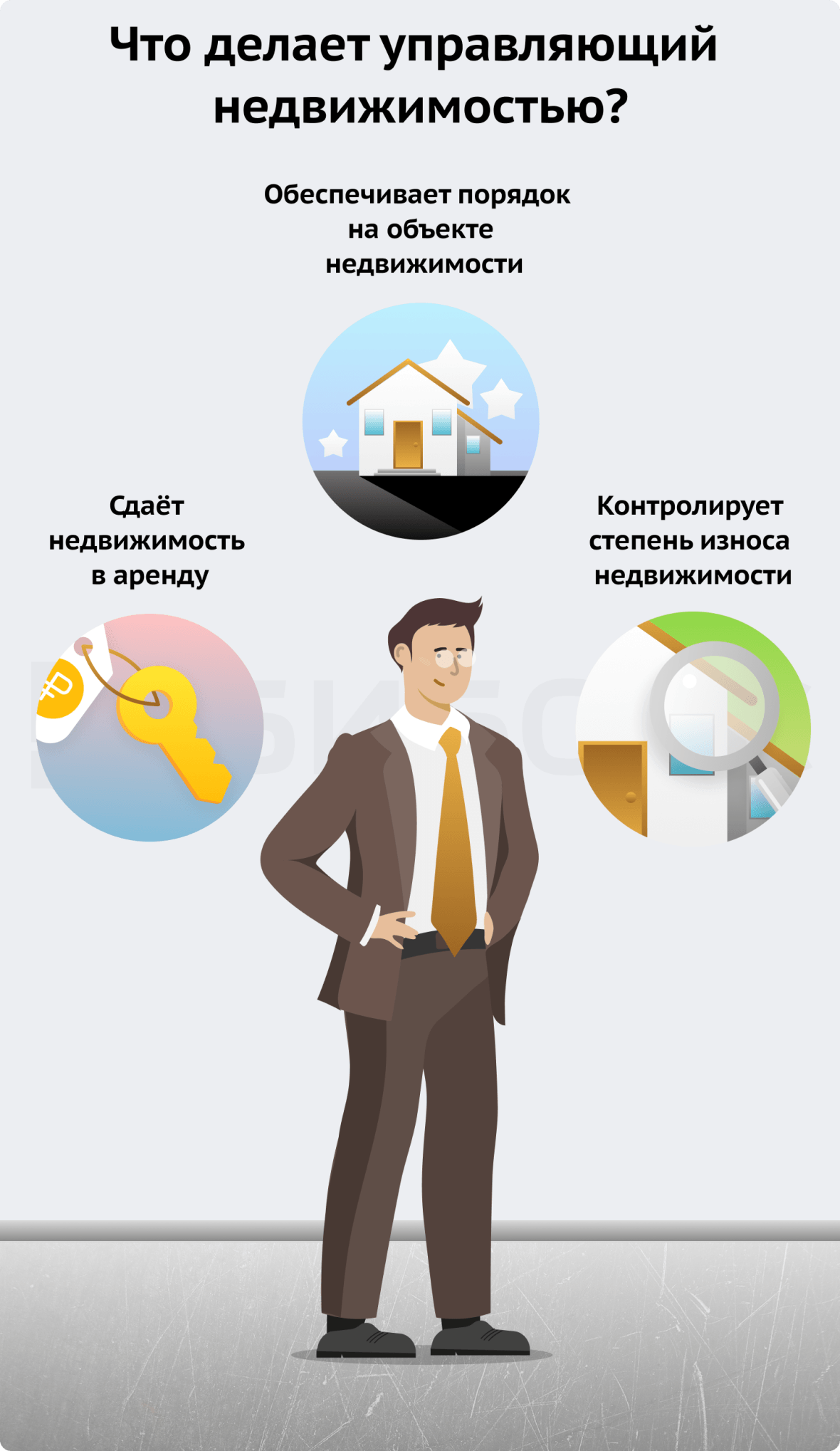

Доверительное управление недвижимостью, как правило, предполагает выполнение следующих функций:

- Сдача в аренду. Управляющий ищет арендаторов, показывает недвижимость, заключает договор аренды, собирает арендную плату. Если речь идёт о квартире, то аренда может быть как долгосрочной, так и посуточной. Всё зависит от договорённостей собственника и управляющего.

- Обеспечение порядка на объекте недвижимости: периодическая проверка арендаторов, клининг (если арендаторов нет), оплата коммунальных услуг.

- Контроль за степенью износа недвижимости. Управляющий проверяет, не требуется ли ремонт в помещении, замена или ремонт техники, мебели.

Рекомендуем закрепить в договоре управления недвижимостью весь объем услуг, который будет возложен на управляющего. Возможен и такой вариант, когда собственник может делегировать только часть полномочий по управлению. Например, поиск арендаторов и заключение договора производить самостоятельно, а остальные функции передать управляющему.

В следующем видео представитель агентства недвижимости рассказывает о доверительном управлении недвижимостью на конкретном примере:

Как выбрать доверительного управляющего недвижимостью?

Как мы уже ранее говорили, в качестве доверительного управляющего необходимо выбирать профессионала из соответствующей сферы. Чтобы найти доверительного управляющего недвижимостью, нужно обратиться в агентство недвижимости или к частному риелтору.

Специалиста по недвижимости стоит выбирать особенно тщательно, рынок с такими услугами переполнен мошенниками и недобросовестными специалистами.

Лучший способ найти управляющего – это обратиться в агентство недвижимости или к частному риелтору по совету друзей и знакомых.

Если у ваших друзей и знакомых нет на примете квалифицированного риелтора, то искать его нужно самостоятельно. Вот тут придётся собрать немало информации.

Уверены, что с введением в поисковую строку запроса «доверительное управление недвижимостью (ваш город)» вы справитесь самостоятельно.

А вот выбрать достойный вариант среди тысячи результатов поиска будет довольно сложно:

- Проверьте информацию о компании или ИП на сайте ФНС. Для этого понадобится только наименование и ИНН. Обратите внимание на статус компании или ИП, регистрацию, учредителей, наличие задолженностей.

- Проверьте информацию о наличии судебных дел и роли компании/ИП в таких разбирательствах. Это можно сделать на справочно-аналитических ресурсах, которые содержат основные сведения о юридических лицах и ИП: СПАРК, Rusprofile, СБИС. Или в картотеке арбитражных дел. Если компания или ИП часто выступают в качестве ответчика (то есть на неё/него было подано в суд), то за услугами к ним лучше не обращаться.

- Изучите официальный сайт, если есть. Он должен вам внушать доверие. На сайте должна быть подробная информация об опыте и перечне предоставляемых услуг.

- Ознакомьтесь с отзывами на разных сайтах. Не ставьте данный критерий в приоритет. Зачастую как отрицательные, так и положительные отзывы накручены.

- Лучше выбирать агентства недвижимости, а не частных риелторов. Так риски нарваться на мошенников снижаются.

- Ознакомьтесь с условиями сотрудничества. Вас должно насторожить, если управляющий предлагает широкий перечень услуг, которые он оказывает, и низкий процент вознаграждения.

Кстати, о вознаграждении. В случае с доверительным управлением недвижимостью нормальный размер вознаграждения управляющего: от 10 до 25% от ежемесячной арендной платы.

Плюсы и минусы доверительного управления недвижимостью

Передача недвижимости в доверительное управление – не всегда лучшее решение. Каждый случай индивидуален. В одной ситуации риски практически отсутствуют, в другой – значительно перевешивают преимущества.

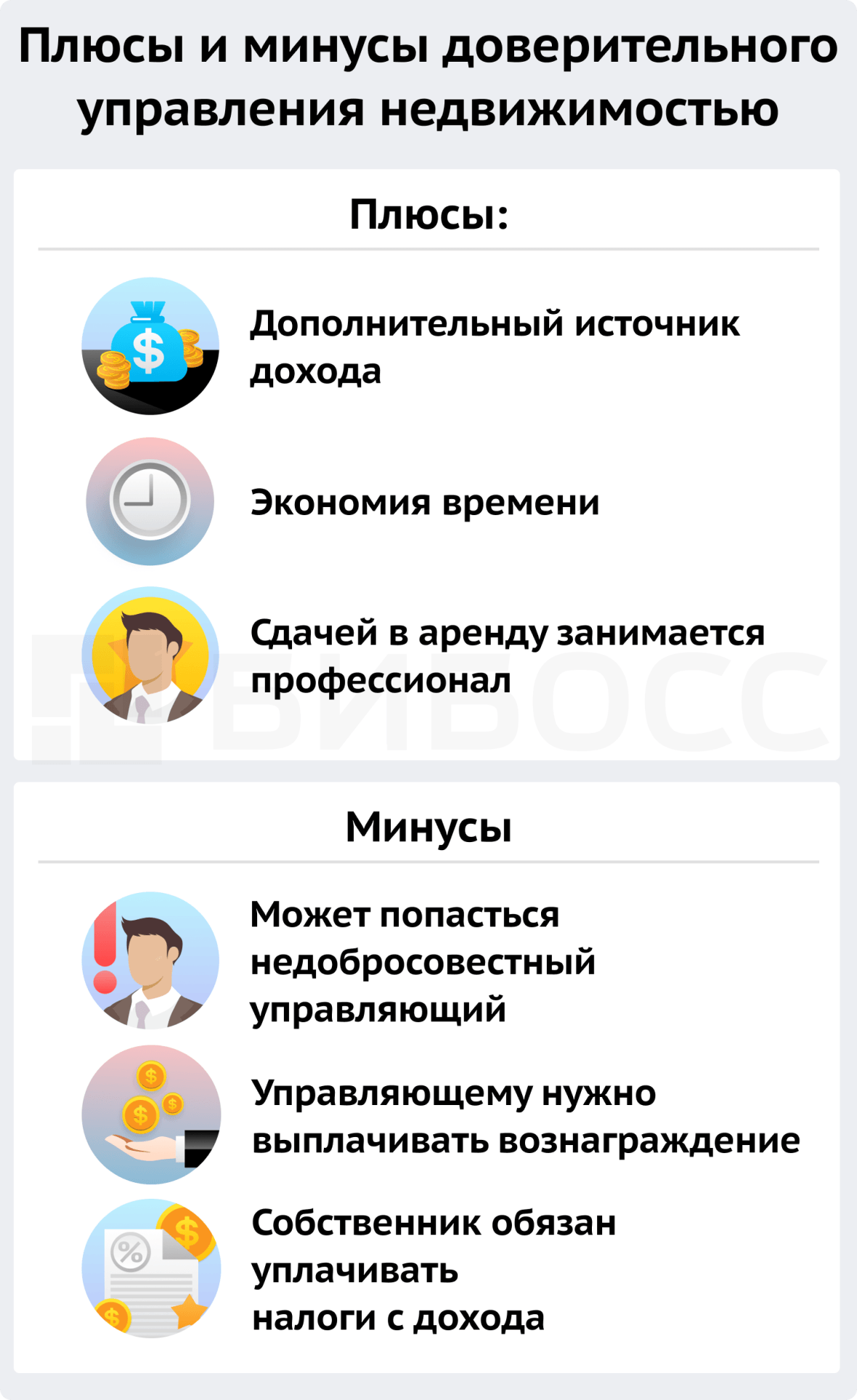

Плюсы:

- Дополнительный источник дохода. Если собственник находится в другом городе или другой стране, то он физически не может сдавать недвижимость в аренду, она будет просто простаивать. Передача в управление позволяет создать дополнительный источник дохода, хоть и уменьшенный на сумму вознаграждения управляющего.

- Экономия времени. Если вы когда-то сдавали недвижимость в аренду, то понимаете, что это занимает много времени. А если таких объектов много? Доверительное управление позволяет избавить собственника от хлопот и сэкономить его время.

- Сдачей в аренду занимается профессионал. Иногда агенты могут сдать недвижимость за более высокую цену, чем ожидал собственник.

Минусы:

- Недобросовестный управляющий. Недобросовестность может выражаться по-разному. Он может сдавать недвижимость в аренду по цене выше той, которая известна вам, а разницу оставлять себе.

- Вознаграждение управляющего. Доверительному управляющему регулярно нужно выплачивать вознаграждение, что значительно снижает прибыль собственника.

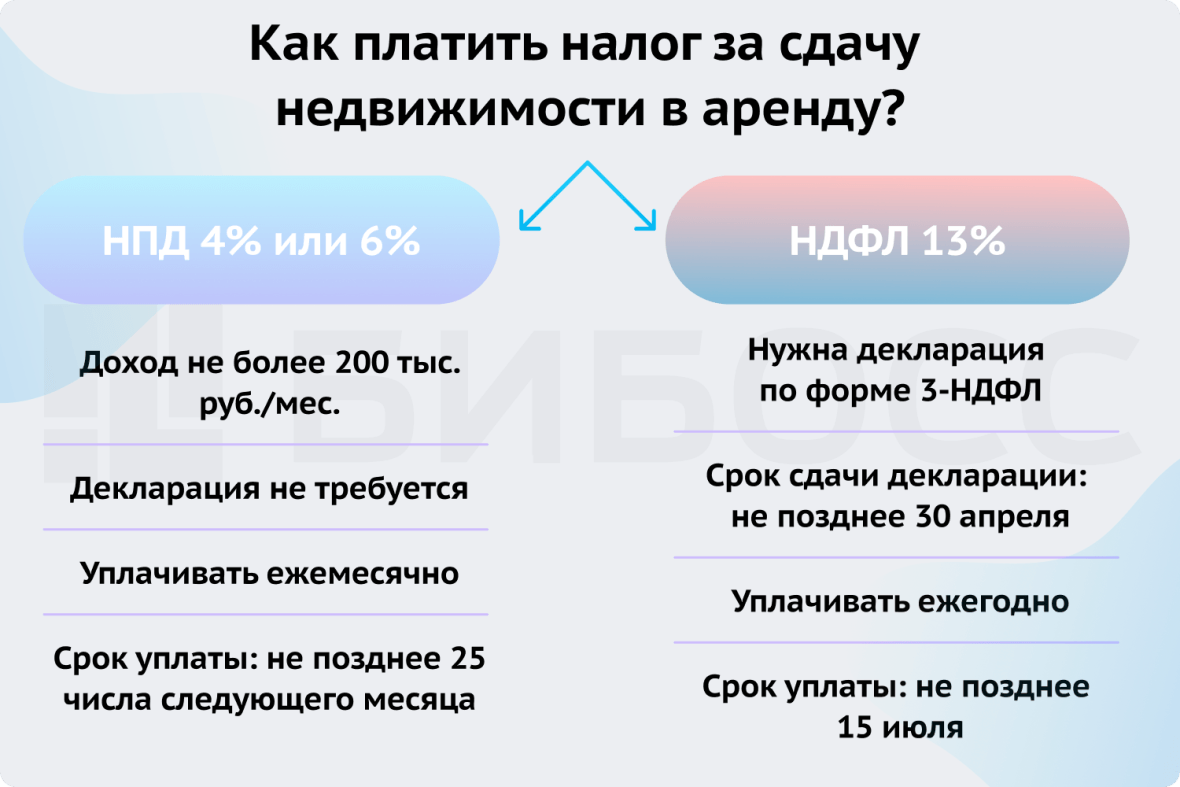

- Учредитель обязан уплачивать налоги с дохода от сдачи в аренду недвижимости, причём налог исчисляется без вычета вознаграждения управляющего.

Доверительное управление на фондовом рынке

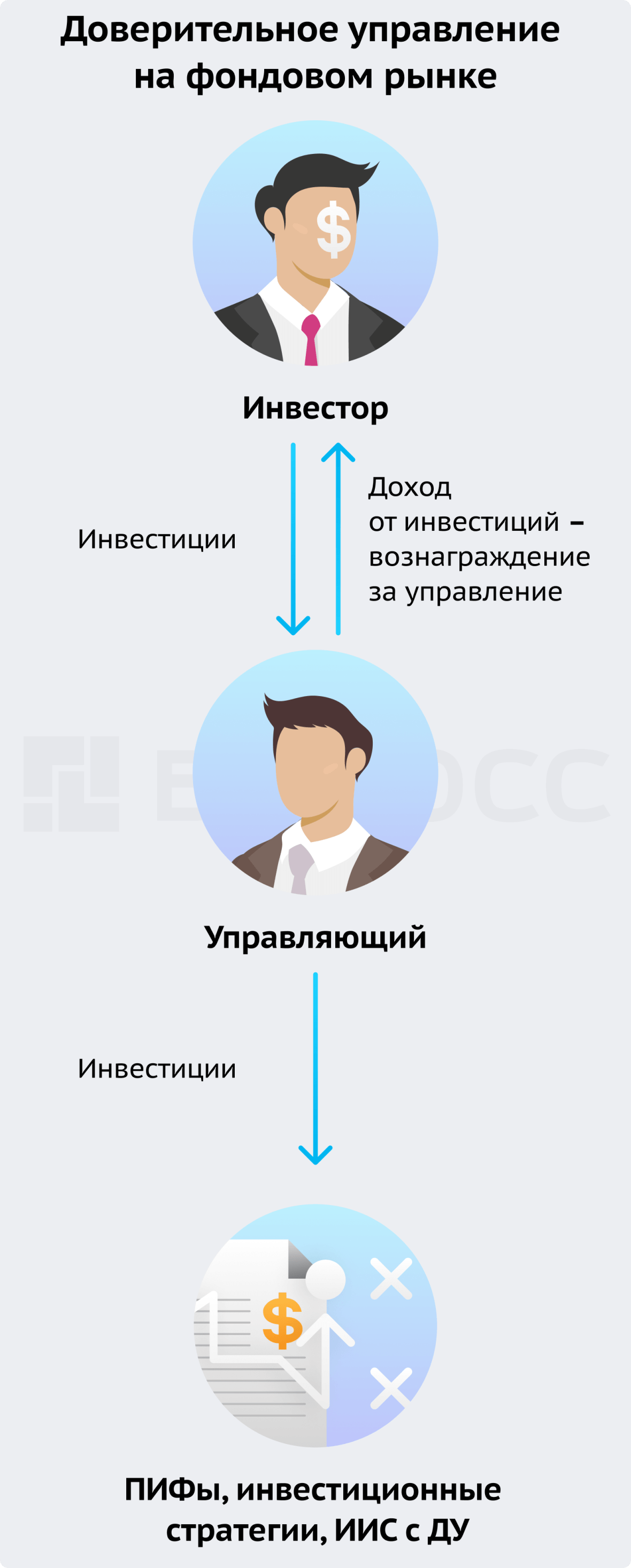

Фондовый рынок – это рынок ценных бумаг, на котором происходит купля-продажа акций, облигаций и других активов. Доверительное управление на фондовом рынке – это общее название для управления ценными бумагами и деньгами для инвестирования.

Что делать, когда хочется преумножить накопленные средства, но банковский вклад предлагает низкий доход, а знания в инвестировании отсутствуют?

Передача денег в управление для инвестирования может решить эту дилемму. В качестве управляющего выступает профессиональный инвестор. Вы заключаете договор и передаёте ему свои деньги. Как инвестировать управляющий уже решает самостоятельно. По результатам инвестирования вы получаете прибыль за вычетом вознаграждения для управляющего.

Учредитель управления самостоятельно выбирает стратегию инвестирования, опираясь на желаемую доходность и приемлемый уровень риска. Уже в рамках выбранной стратегии управляющий совершает все сделки самостоятельно, пытаясь достичь установленного уровня доходности.

Виды доверительного управления на фондовом рынке

Фондовый рынок предлагает разные варианты управления. Остановимся на основных и расскажем об их особенностях.

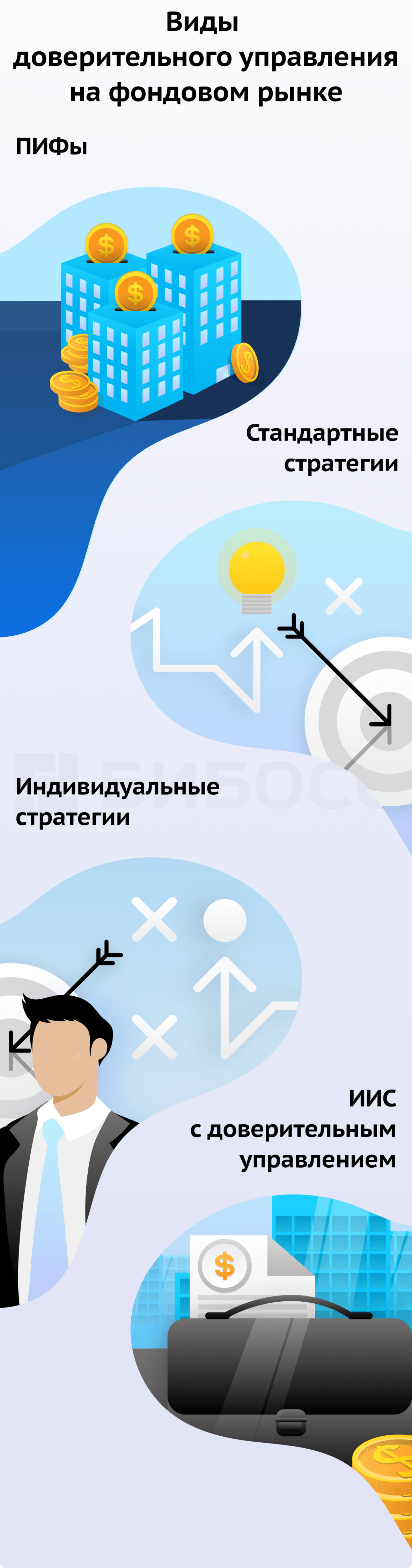

1. ПИФы (паевые инвестиционные фонды)

Это форма коллективного инвестирования, когда в одном ПИФе собраны деньги нескольких инвесторов, а прибыль распределяется пропорционально их вложениям. Распоряжается такими инвестициями управляющая компания, она и будет выполнять роль доверительного управляющего.

Управляющая компания ПИФа может инвестировать в разные активы: акции, облигации, недвижимость. У каждого ПИФа имеется инвестиционная декларация, в которой указано в какие активы и в каком размере может инвестировать управляющая компания, а также прописаны все риски. Выбирая ПИФ, ознакомьтесь подробно с его инвестиционной декларацией, это поможет выбрать подходящий фонд.

Преимуществом такого вида инвестирования является низкий порог входа, что особенно привлекательно для новичков. В некоторые ПИФы можно инвестировать даже 1000 руб.

Доходность ПИФов обычно превосходит доходность банковских вкладов и составляет до 15% в год.

2. Стандартные стратегии

Стандартные стратегии в основном предлагаются управляющими компаниями при крупных коммерческих банках. Эти компании и будут выполнять роль доверительного управляющего.

Стандартные стратегии – это готовые правила инвестирования в определённые ценные бумаги. Управляющие компании предлагают разнообразие стратегий: как высокорискованные с соответствующе высоким доходом, так и с умеренным риском и небольшой доходностью.

Хотя стандартные стратегии могут предложить доходность выше, чем ПИФы, сумма инвестиций иногда значительно больше. Ну и не стоит забывать главное правило инвестора: чем выше доходность, тем выше риск.

Например, УК «Первая» (Сбер) предлагает стратегию «Долгосрочные дивидендные акции», которая включает в себя инвестиции в акции эмитентов РФ, выплачивающих дивиденды. Ожидаемая доходность по данной стратегии 27,4%, а сумма инвестиций должна быть не менее 500 тыс. руб.

3. Индивидуальные стратегии

Индивидуальные стратегии предполагают индивидуальный подход к инвестору с учетом его личных ожиданий по уровню доходности, приемлемому уровню рисков и горизонту инвестирования. Инвестиционный управляющий разрабатывает персональную стратегию, которая сможет удовлетворить все ожидания инвестора.

Такой вид инвестирования подойдёт только тем, кто располагает капиталом, как минимум, в несколько миллионов рублей. Меньшие суммы управляющие компании не принимают для индивидуальных стратегий или относятся к ним несерьезно и просто сливают.

Так, например, УК «АК БАРС КАПИТАЛ» предлагает индивидуальную инвестиционную стратегию «Твоя финансовая свобода» с минимальной суммой инвестиций 10 млн. руб.

Вознаграждение управляющего индивидуальной стратегией формируется из процента от суммы инвестиций и дополнительного процента от суммы прибыли.

4. Индивидуальный инвестиционный счет с доверительным управлением (ИИС с ДУ)

ИИС набирает всё большую популярность, в том числе среди новичков на рынке инвестиций, так как позволяет воспользоваться налоговыми льготами (подробнее в нашей статье об ИИС).

Некоторые банки стали предлагать ИИС с доверительным управлением. Клиент открывает ИИС, выбирает подходящую для себя стратегию, дальше управляющий инвестирует самостоятельно согласно стратегии. По сути, ИИС с ДУ схож с инвестированием по стандартным стратегиям, просто инвестор может извлечь дополнительную выгоду посредством налоговых льгот.

Экспертное мнение о доверительном управлении на фондовом рынке можно узнать из следующего видео:

Как выбрать доверительного управляющего на фондовом рынке?

Ранее мы определили, что в роли доверительного управляющего может быть ИП или компания. Но к управлению на фондовом рынке это не относится.

В этом случае функции управляющего может брать на себя только компания, имеющая лицензию ЦБ РФ профессионального участника рынка ценных бумаг. Без такой лицензии доверительное управление незаконно, а средства инвестора не защищены от мошеннических действий.

Так, первый критерий при выборе доверительного управляющего – наличие лицензии ЦБ РФ. Некоторые компании размещают информацию на своём официальном сайте о наличии такой лицензии, но на самом деле она может быть аннулирована или вовсе отсутствовать. Поэтому лучше проверить наличие лицензии в Справочнике финансовых организаций на официальном сайте ЦБ РФ.

Несмотря на то, что по закону управление инвестициями может осуществлять только организация с лицензией, на рынке есть большое количество частных инвесторов, которые предлагают услуги по управлению вашими активами. Они обещают сказочную прибыль за короткое время. Мы настоятельно не рекомендуем обращаться к таким частным управляющим. В лучшем случае ваша прибыль не будет превышать доходность банковского вклада, а в худшем управляющий просто исчезнет вместе с вашими деньгами.

Вернёмся к выбору управляющего среди лицензированных организаций и расскажем о других аспектах, на которые нужно обратить внимание:

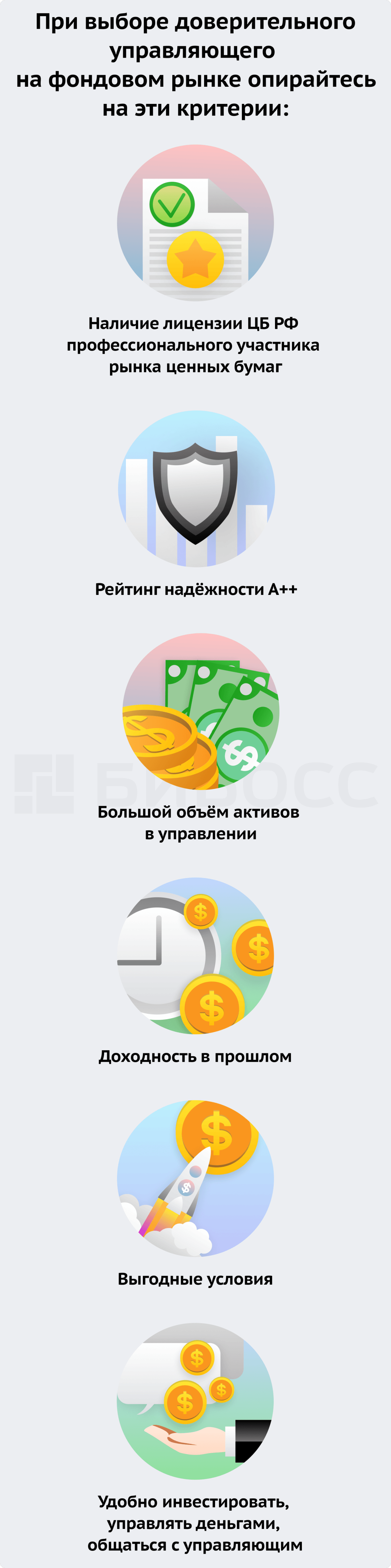

- Рейтинг надёжности. Рейтинговое агентство «Эксперт РА» регулярно составляет рейтинг надёжности управляющих компаний. Компаниям с высоким уровнем надёжности присваивается рейтинг А++. Надёжность компании означает её способность отвечать по своим обязательствам перед клиентами и высокий уровень качества услуг. Лучше выбирать управляющие компании с максимально высоким рейтингом.

- Объём активов в управлении. Если компания располагает большим объёмом активов в управлении, значит много людей доверяют ей свои денежные средства. Высокая степень доверия к компании со стороны людей говорит о её благонадёжности.

- Доходность в прошлом. Найдите информацию о фактическом уровне доходности, которого удалось достичь управляющим для других инвесторов. Конечно, доходность в прошлом не гарантирует этого в будущем. Но её высокий уровень на протяжении последних 2-3 лет положительно характеризует компанию.

- Условия. Сравните условия нескольких компаний: какие стратегии предлагают, их уровень доходности, риска, срок инвестирования, размер комиссии. Высокая комиссия оправдана, если реальная доходность выше, чем у конкурентов. Сравните информацию о том, как часто и в каком формате управляющий отчитывается о проделанной работе.

- Удобство. Оцените, насколько удобно мобильное приложение, личный кабинет для просмотра результатов инвестирования, ввод и вывод денег, коммуникация с управляющим. Почитайте отзывы в интернете о качестве работы УК с клиентами.

Если вы уже определились с управляющим и выбрали подходящий вид управления на фондовом рынке, то следующим шагом будет подписание договора. Он составляется управляющей компанией.

Договор доверительного управления в сфере инвестирования бывает очень подробным: более 10 пунктов, в каждом из которых 15-20 подпунктов. Советуем внимательно изучить договор и попросить представителя управляющей компании разъяснить все непонятные моменты. Рекомендуем ещё и вслух обсудить основные условия договора.

Топ доверительных управляющих на фондовом рынке

Расскажем о компаниях, лидирующих в сфере услуг по управлению инвестициями. Упомянем только тех, кто имеет действующую лицензию ЦБ РФ.

- Управляющая компания «Первая»

АО «Сбер Управление активами» в 2022 году провел ребрендинг и теперь работает как УК «Первая». Раньше «Сбер Управление активами» осуществлял доверительное управление только по индивидуальным стратегиям. А УК «Первая» значительно расширила перечень услуг. Теперь клиенты могут выбрать между стандартными и индивидуальными стратегиями или вообще вложиться в ПИФы. - УК «Тинькофф Капитал»

Управляющая компания «Тинькофф Капитал» предлагает услуги по инвестированию в биржевые фонды. Есть даже такие, где минимальный порог входа составляет 5 руб. За счёт большого разнообразия можно легко диверсифицировать свой портфель. Тинькофф показывает, что инвестировать может каждый. - УК «Открытие»

УК «Открытие» разработала стандартные стратегии с разным соотношением риска и доходности. Управляющие – профессионалы с большим опытом работы на рынке ценных бумаг. Инвестору ежемесячно предоставляется отчёт о работе управляющего, а в личном кабинете можно отслеживать его действия на постоянной основе. - ПАО «Банк ВТБ»

Банк ВТБ также предоставляет услугу доверительного управления. Обещают подобрать оптимальную стратегию для каждого инвестора, прикрепить менеджера и обеспечить доступ к премиум-активам. И всё это за максимально выгодную комиссию.

Чтобы начать инвестировать, необходимо скачать приложение «ВТБ Мои Инвестиции». Из-за санкций приложение пропало из Play Markеt и App Store. Другой способ скачать приложение – написать в чат с Помощником ВТБ в WhatsApp или Telegram. Откройте чат и следуйте инструкции. Ссылку на чат с Помощником ВТБ можно найти внизу этой страницы. - УК «Альфа Капитал»

Эта управляющая компания предоставляет возможность своим клиентам инвестировать в ПИФы, биржевые фонды, стандартные и индивидуальные стратегии, открыть ИИС.

В рамках доверительного управления «Альфа-Капитал» предлагает стратегии с минимальными вложениями от 100-200 руб. В то время как у большей части упомянутых компаний минимальный порог инвестиций в стандартных стратегиях составляет сотни тысяч рублей. - УК «Райффайзен Капитал»

«Райффайзен Капитал» оказывает услуги доверительного управления в виде инвестиций в ПИФы и в разного рода инвестиционные стратегии. Надо отметить, что у стратегий «Райффайзена» высокий уровень минимального размера инвестиций: от 100 тыс. руб. до 3 млн. руб. На сайте компании указано, что стратегии регулярно подстраивают под изменения рыночной конъюнктуры. - УК «Финам Менеджмент»

«Финам Менеджмент» – это единственная компания в этом списке, не связанная с крупным коммерческим банком. Одна из немногих инвестиционных компаний в России, сохранившая лицензию ЦБ РФ.

«Финам Менеджмент» предлагает как стандартные стратегии доверительного управления, так и индивидуальные – ДУ Премиум. Интересно, что у «Финам» есть ещё и ДУ Лайт. Это сочетание персонального подхода и относительно небольшого порога для входа – 100 000 руб.

Плюсы и минусы доверительного управления на фондовом рынке

Не зря доверительное управление именно на фондовом рынке широко распространено, оно способно принести выгоду обеим сторонам. Однако и не лишено недостатков. Рассмотрим основные плюсы и минусы.

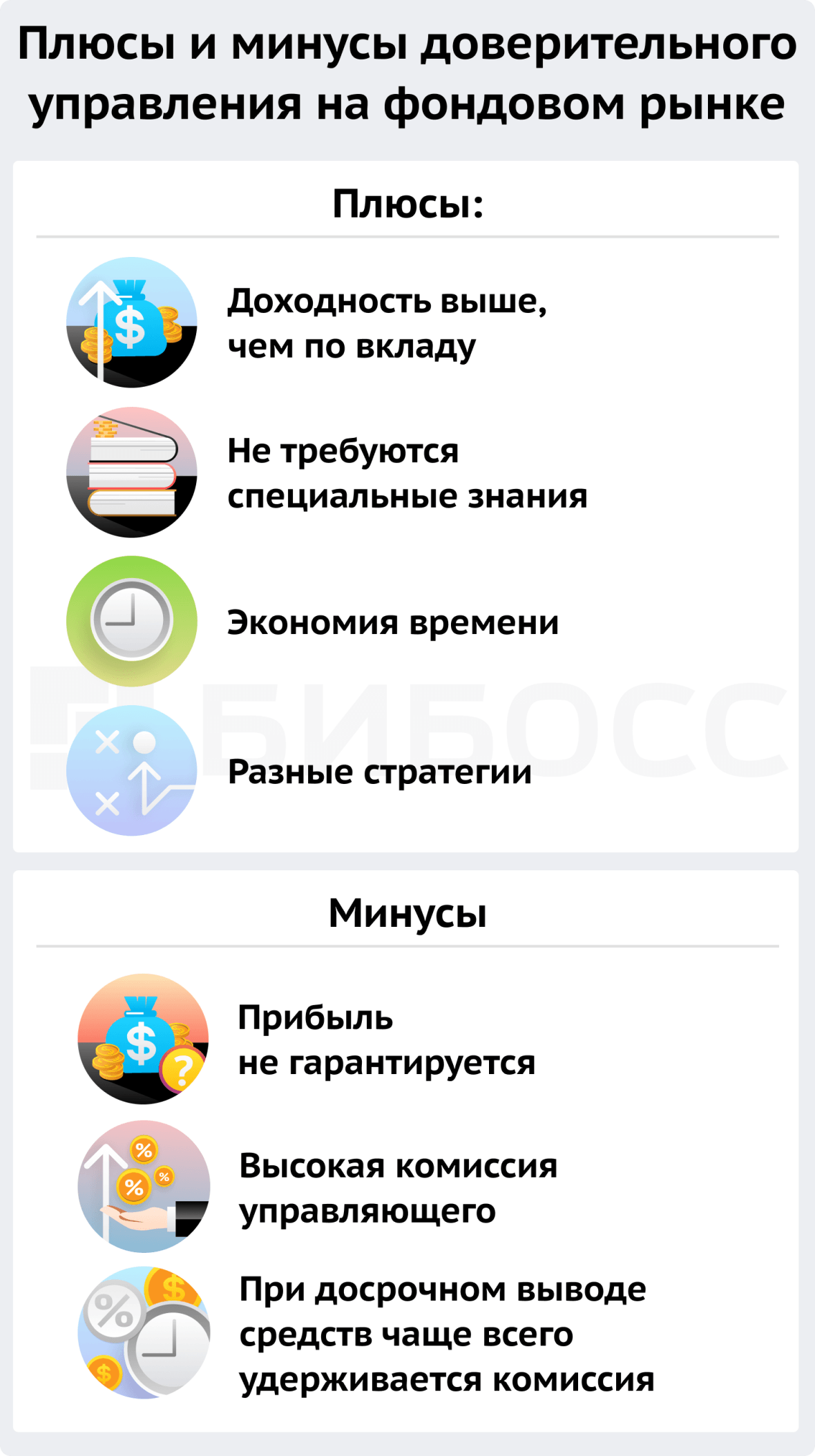

Плюсы:

- Доходность выше, чем по вкладу. ПИФы и инвестиционные стратегии более выгодны, чем банковские вклады.