![]()

АО «АГД ДАЙМОНДС» — одна из старейших на Европейском Севере России компаний по поискам, разведке, добыче и переработке полезных ископаемых.

- Архангельская область

- Архангельск

![]()

ООО «Ловозерский горно-обогатительный комбинат» (ООО «Ловозерский ГОК») — российский производитель сырья для производства редких и редкоземельных металлов.

- Мурманская область

- п. Ревда

![]()

На нашем предприятии разработана уникальная безотходная технология производства гидроксида лития с извлечением редких щелочных металлов цезия, рубидия, галлия и получением цемента. Было освоено производство металлического лития.

- Красноярский край

- Красноярск

«ЮниМинералз» — завод по производству высококачественного диатомита. Наше предприятие входит в число старейших предприятий Самарской области. В городе Октябрьск Самарской области более 60 лет действует производство диатомита.

- Самарская область

- Октябрьск

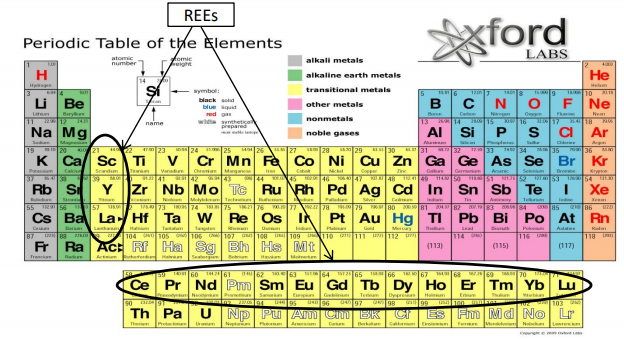

Классификация REE и специфика рынка

Редкоземельные металлы (Rare-earth elements, REE) – группа металлов, как правило, серебристо-белого цвета, состоящая из 17 элементов, обладающих схожими физическими и химическими свойствами.

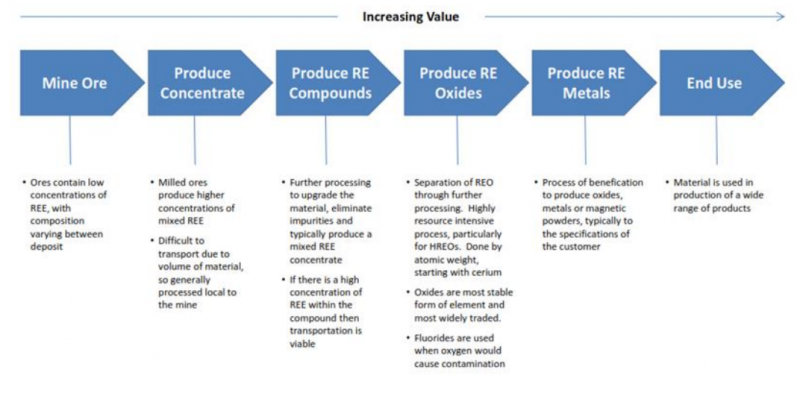

Особенность добычи редкоземельных металлов состоит в том, что они располагаются совместно – нельзя добыть один элемент, при этом не добыв другой. При этом процедура получения чистых металлов, которые в дальнейшем используются в различных сферах, крайне сложна – необходим комплексный ряд процедур по очистке руды, выделению соединений с REE, далее получение оксидов редкоземельных металлов (REO).

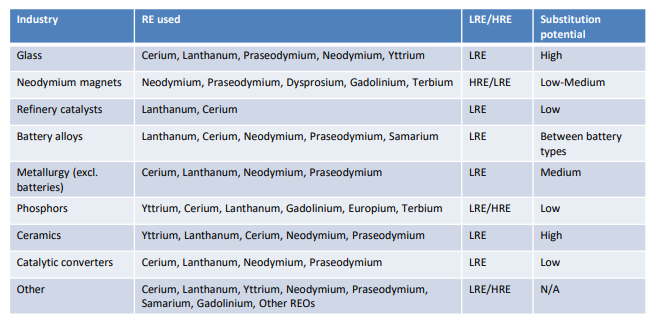

Редкоземельные металлы имеют стратегическое значение, и применяются сегодня практически везде: от LCD и LED телевизоров и магнитов до катализаторов в нефтяной промышленности и легированных добавок в алюминиевые сплавы.

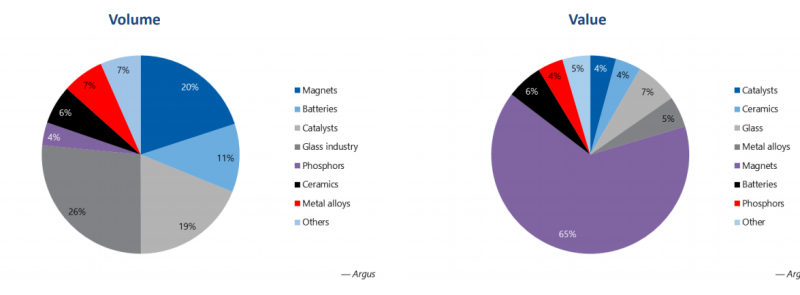

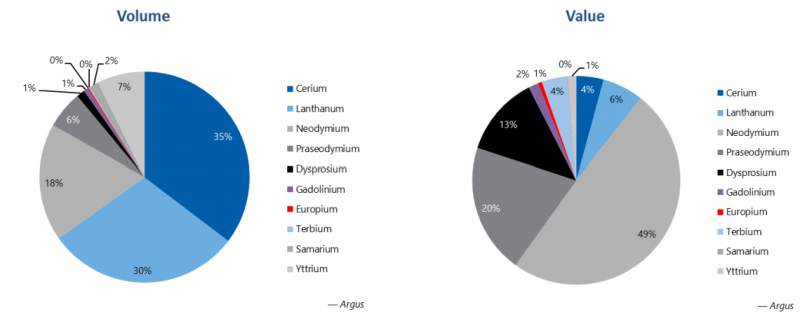

Количественно наибольшие объемы поставок REE приходятся на стекольную индустрию (26%), магниты (20%), которые используются в ветряной энергетике, гибридных двигателях машин и даже в военной промышленности, и катализаторы (19%), использующиеся в нефтедобывающей и нефтеперерабатывающей промышленности – процесс крекинга; в обезвреживании выхлопных газов автомобилей и очистке сточных вод. Однако в денежном эквиваленте главный спрос составляют магниты – на них приходится около 65% поставок.

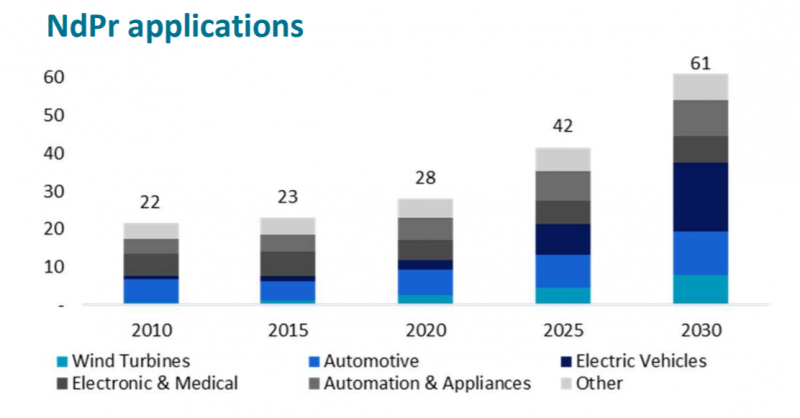

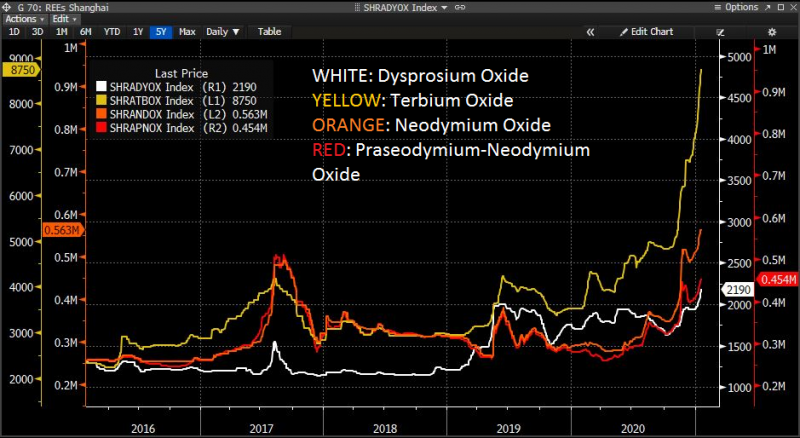

Такая же ситуация наблюдается и относительно спроса на конкретные элементы. Количественно наибольшие поставки приходятся на церий и лантан – 65% объема. А в денежном эквиваленте на 3 элемента: неодим, празеодим и диспрозий, к ним также часто относят тербий. Все 4 вышеперечисленных элемента сейчас и составляют основной спрос рынка редкоземельных металлов, так как используются при создании магнитов.

Сегодня и в ближайшем будущем основным драйвером роста спроса на эти элементы будет создание постоянных магнитов, которые имеют широкий температурный режим. Такие магниты, например, неодимные (NdFeB) используются в гибридных автомобилях и электрокарах, производство которых сейчас растет быстрыми темпами, а также ветряных турбинах и различной электронике.

Рынок раньше и сейчас

Изначально до 1960 редкоземельные металлы добывали в Индии, Бразилии и Африке в небольших объемах. C середины 1960-х по 1990-ые ключевым производителем редкоземельных металлов были США, где открыли крупное месторождение Mountain Pass в Калифорнии.

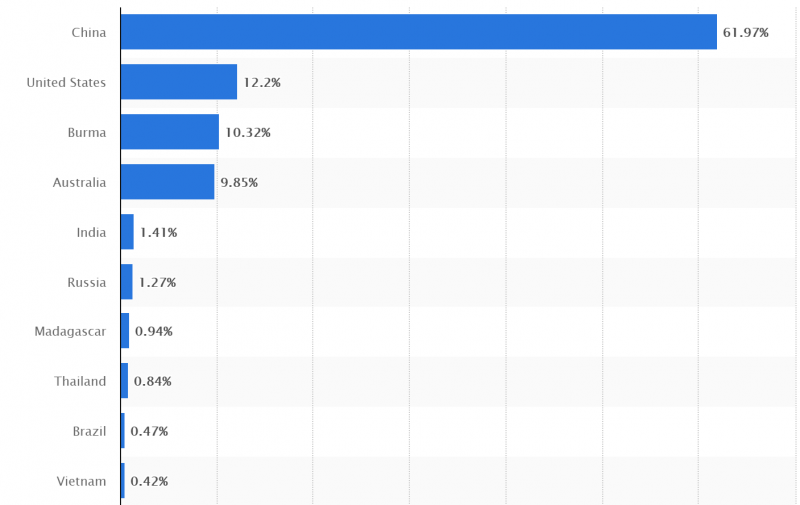

С 1990-х ситуация быстро изменилась из-за открытия ряда крупных месторождений в Китае (одно из самых крупных по содержанию редкоземельных металлов – Баян-Обо), сейчас на Китай приходится около более 60% добычи всех редкоземельных металлов. Примерно по 10% мировой добычи сосредоточено в США, Австралии и Мьянма, в остальных странах она совсем незначительная и, как правило, редкоземельные металлы являются побочным продуктом. При этом в Мьянме буквально пару недель назад произошел военный переворот, поэтому лишь около четверти всей добычи находится в надежных юрисдикциях.

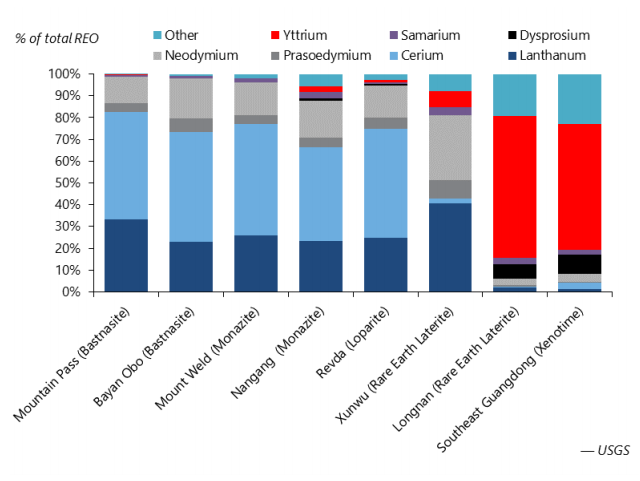

Ниже содержание редкоземельных элементов на крупнейших месторождениях – пропорции очень похожи в большинстве случаев кроме пары небольших китайских месторождений.

В России также есть запасы редкоземельных металлов и даже ведется их добыча на Соликамском магниевом заводе (СМЗ), правда в рамках мирового масштаба она крайне мала – около 1%. С 2019 года правительства уменьшило налоговые ставки на экстракцию REE с 8% до 4.8% с целью стимулирования компаний. Сейчас Ростех и миллиардер Александр Несис инвестируют в разработку нового месторождения, которое должно запуститься в 2023 году и потенциально может давать около 10% от мирового объема добычи редкоземельных металлов. Компания, естественно, не публична.

Несмотря на малую долю добычи, Россия экспортирует порядка 95% концентрата REE и только 5% обрабатывает внутри страны. Это связано с ограниченными мощностями по переработке – в России только 1 завод в Великом Новгороде, который может производить до 200 т REO в год.

Несмотря на то, что добыча руды, содержащей редкоземельные металлы, ведется и вне Китая, он по-прежнему является ключевым звеном в цепочке поставок – это связано с очистными мощностями, которые необходимы для выделения REE из руды. Сейчас на Китай приходится около 90% мирового рынка переработки редкоземельных металлов, сырье из США и Мьянмы поставляется на китайское заводы. Единственной альтернативой является Малайзия, которая также может выделить REE из первичного сырья на мощностях, принадлежащих австралийской Lynas.

Если говорить про последний этап переработки, непосредственно производство постоянных магнитов, оно также очень концентрировано – значимые мощности есть только в Китае и Японии.

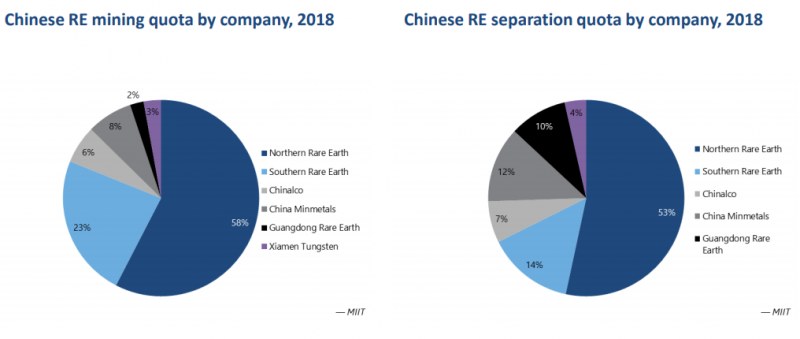

Исходя из вышеперечисленного, следует, что Китай является главным регулятором поставок REE в мире. При этом правительство Китая к 2009 году фактически взяло под свой контроль все компании, которые ранее были частными, заставляя мелких игроков объединяться в гос. корпорации, в противном случае компании закрывались. В 2018 более 50% китайской добычи приходилось на крупную публичную компанию Northern Rare Earth, которая, кстати, входит в ETF на REE, который будет рассмотрен ниже.

Но как уже говорил выше, почти все китайские компании являются государственными или имеют высокую долю гос. участия, и Northern Rare Earth не исключение – около 40% акционерного капитала принадлежит местному правительству.

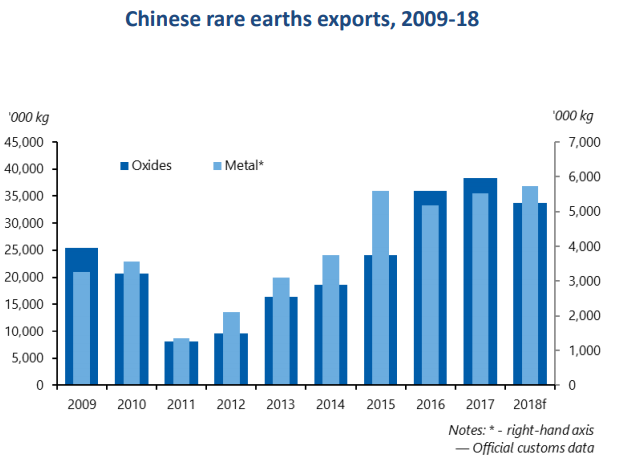

Экспорт редкоземельных металлов и продуктов их переработки из Китая регулируется квотами, которые сильно влияют на мировой рынок. Например, в 2009-2011 годах правительство Китая агрессивно уменьшало квоты поставки редкоземельных металлов в другие страны, что привело к сокращению экспорта с 2009 почти на 70%.

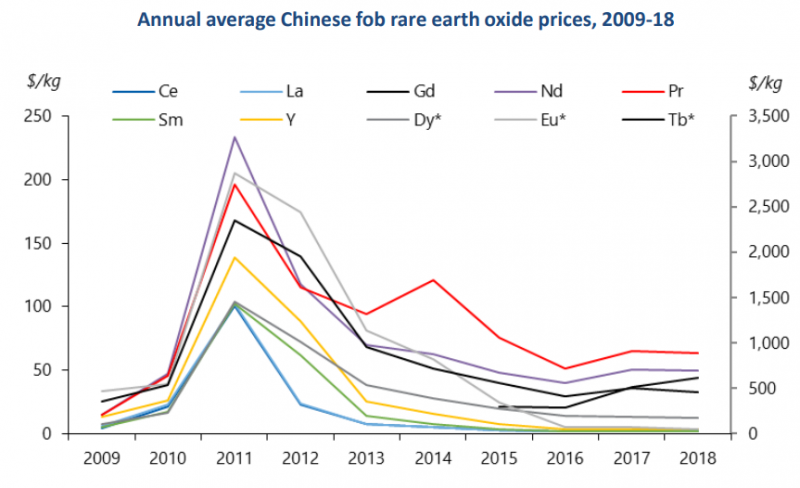

Такое сокращение стратегически важных элементов, использующихся практически во всех сферах, вызвало сильное недовольство со стороны США и ЕС, а также повлекло кратный рост цен на REO. В этот же период, как ответ и решение на такие действия со стороны Китая, начали активно развиваться австралийская Lynas и американская Molycorp (владела месторождением Mountain Pass, обанкротилась в 2015, сейчас месторождение принадлежит MP Materials) по добыче REE, после чего цены быстро рухнули когда Китай снова увеличил поставки.

В 2020 году цены на REO вновь взлетели, в данном случае основную роль сыграла не физическая нехватка металла, а ожидания увеличения спроса на фоне растущих объемов производства электрокаров.

При этом стоит отметить, что редкоземельные металлы не являются незаменимыми в электрокарах и других применениях. Например, Tesla Model S, производство которой было начато в 2012, изначально не использовала постоянные магниты на основе REE, потому что годом ранее был хайп на редкоземельные металлы, и они стоили очень дорого. Поэтому в случае потенциального повторения ситуации 2011 года, производство электрокаров или гибридных автомобилей вряд ли остановится, хотя альтернативные решения могут негативно сказаться на характеристиках автомобилей.

Как можно инвестировать

Существует несколько способов инвестировать в редкоземельные металлы – через ETF, компании с активной добычей, джуниоров на этапе разработки месторождений и майнеров, для которых редкоземельные металлы не являются основным бизнесом. Каждый вариант имеет свои особенности, преимущества и риски.

Компании с действующим бизнесом

С учетом того, что рынок редкоземельных металлов, несмотря на свою стратегическую значимость, не очень большой в абсолютных значениях и почти целиком сосредоточен в Китае, вариантов инвестиций в компании сектора с действующим бизнесом немного.

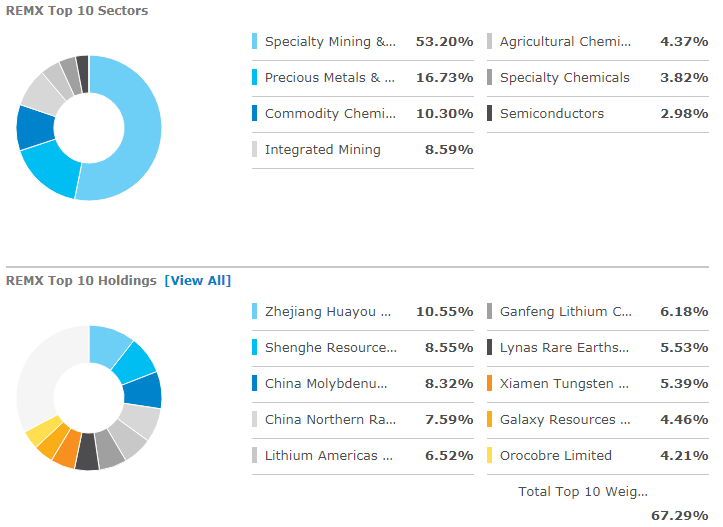

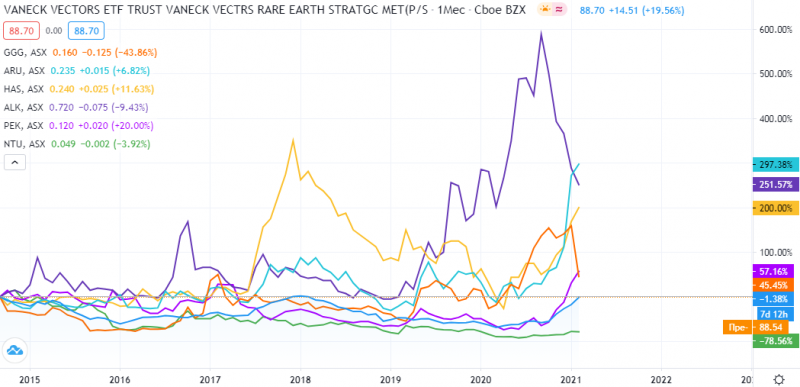

REMX. Единственный ETF на редкоземельные металлы и по сути единственный способ получить экспозицию на китайских производителей, акции которых торгуются в основном на китайских биржах и недоступны для большинства зарубежным инвесторов. При этом в нем много сторонних китайских компаний, которые не связаны с редкоземельными металлами и добывают другое сырье, поэтому это не чистая ставка на сектор, но наиболее близкий к ней вариант, доступный большинству инвесторов.

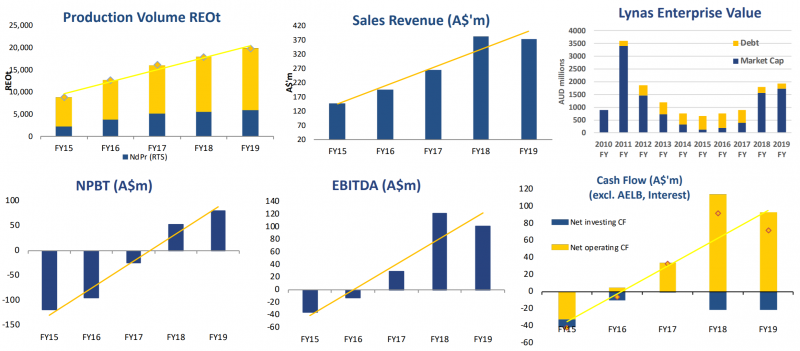

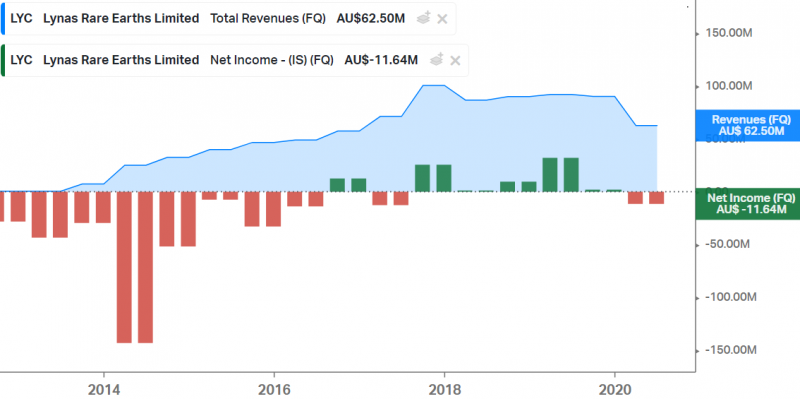

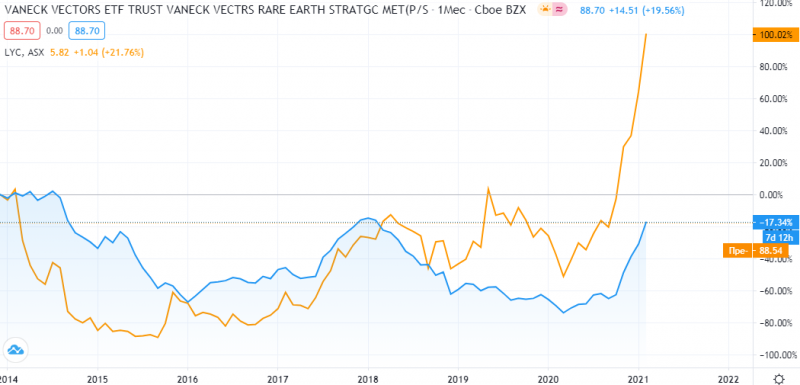

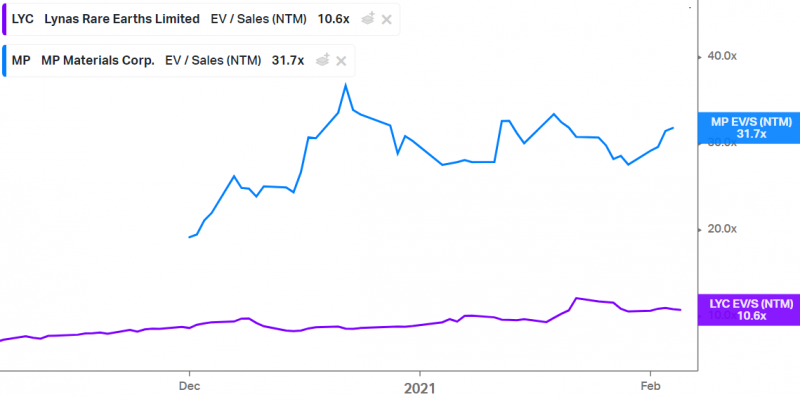

Lynas (LYC на ASX) – австралийский производитель редкоземельных металлов и единственная компания за пределами Китая, у которой есть собственные перерабатывающие мощности. Lynas быстро росла до 2019 года пока наращивала объемы производства. При этом в первое время компания несла значительные убытки и в 2014-2016 годах у нее был сложный период, когда капитализация обвалилась и акции стоили очень дешево.

В последние несколько лет добыча вышла на плато, как и показатели компании, которые теперь определяются в первую очередь ценами на сырье. В первом полугодии 2020 был спад как в объеме добычи, так и в ценах, отчета за второе полугодие пока нет, но он явно будет хорошим на фоне ралли в ценах на редкоземельные металлы под конец года.

C 2015 года стоимость Lynas упала, и долгое время компания торговалась с мультипликатором EV/S LTM<6, а в марте 2020 Lynas стоила и вовсе 2.3 LTM выручки. Однако с осени 2020 мультипликатор значительно вырос, и сейчас Lynas стоит дорого – 18 LTM выручек.

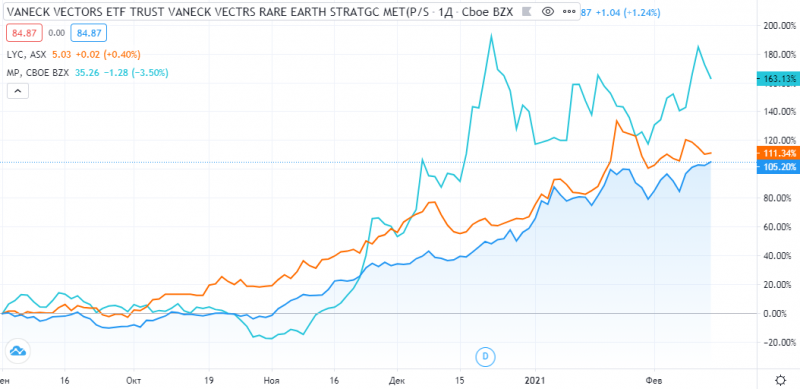

С 2014 года котировки Lynas упали на 60-90% и на протяжении 6 лет торговались дешевле значений 2014 года, но из-за недавнего хайпа на рынке редкоземельных металлов акции компании очень быстро выросли и сейчас стоят в 2 раза больше, чем 7 лет назад. При этом за тот же промежуток времени ETF на редкоземельные металлы REMX до сих пор торгуется на 17% ниже уровней 2014 года, хотя в конце прошлого года также сильно вырос.

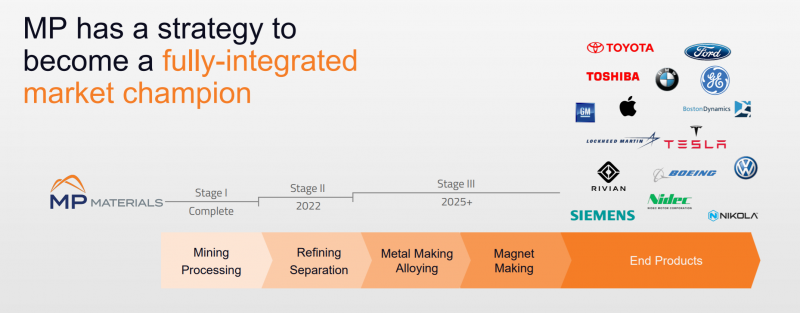

MP Materials (MP на NYSE) – американский производитель редкоземельных металлов, ныне владеющий рудником Mountain Pass и другими активами, которые купил у обанкротившейся Molycorp. MP Materials стала публичной через SPAC в июле 2020. Компания хочет стать вертикально интегрированной и контролировать всю цепочку поставок от добычи редкоземельных металлов до производства постоянных магнитов, но на это уйдут годы – пока она умеет только добывать металлы и отправлять их в Китай на переработку.

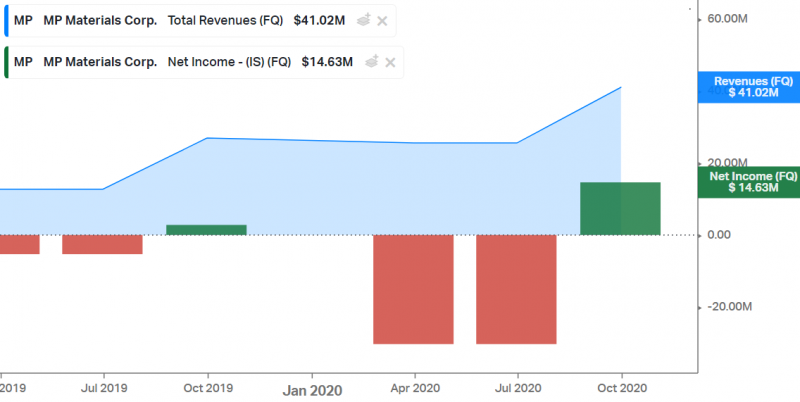

Финансовые показатели у MP Materials ниже чем у Lynas – хотя объем добычи сопоставим или даже больше, так как у MP нет собственной переработки.

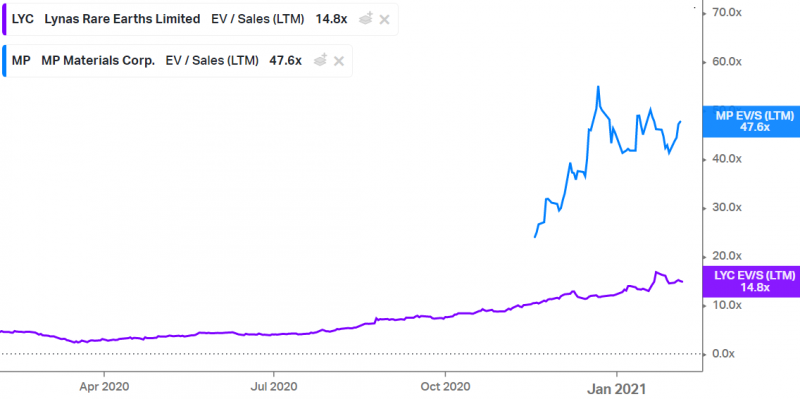

Обе компании по мультипликаторам EV/S LTM стоят дорого, причем MP Materials, у которой финансовые показатели хуже, стоит в 3 раза дороже Lynas и торгуется по космическим 48 LTM выручкам.

Форвардные мультипликаторы немного ниже чем LTM, но по-прежнему остаются на очень высоком уровне.

С сентября 2020 акции MP Materials выросли более чем на 160%, обогнав Lynas и ETF на редкоземельные металлы REMX, которые “всего лишь” удвоились.

Джуниоры

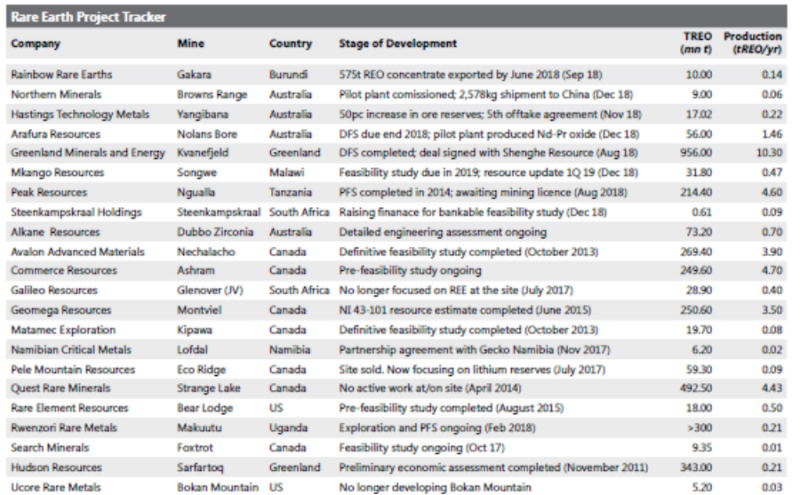

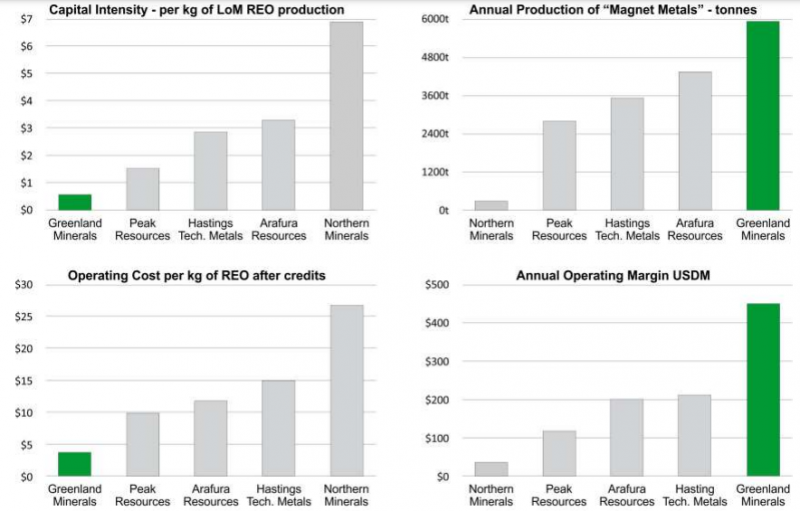

В связи с фактической монополией Китая на рынке и растущим спросом на редкоземельные металлы, в последние 10 лет появилось большое количество проектов по разработке новых месторождений за пределами Поднебесной. Их осуществляют компании, которые принято называть джуниорами – они владеют лицензиями на разработку потенциальных месторождений, но пока не ведут операционной деятельности. Большинство из них сейчас только проводят различные геологоразведочные работы, хотя некоторые уже строят заводы – как например австралийская Northern Minerals.

Среди десятков компаний можно выделить несколько, владеющих лицензиями на разработку потенциально крупных месторождений:

- Greenland Minerals (GGG)

- Arafura Resources (ARU)

- Hastings Technology Metals (HAS)

- Alkane Resources (ALK)

- Peak Resources (PEK)

- Northern Minerals (NTU)

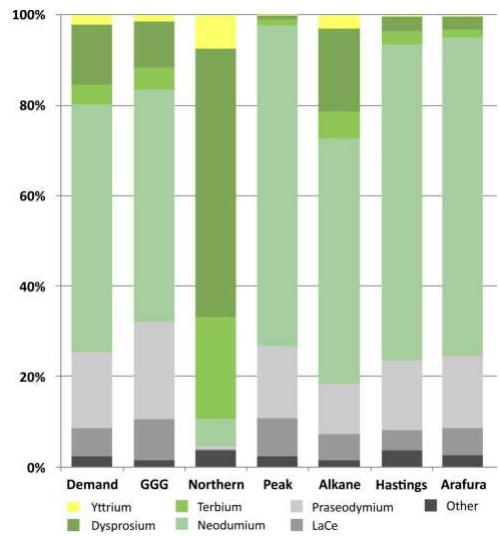

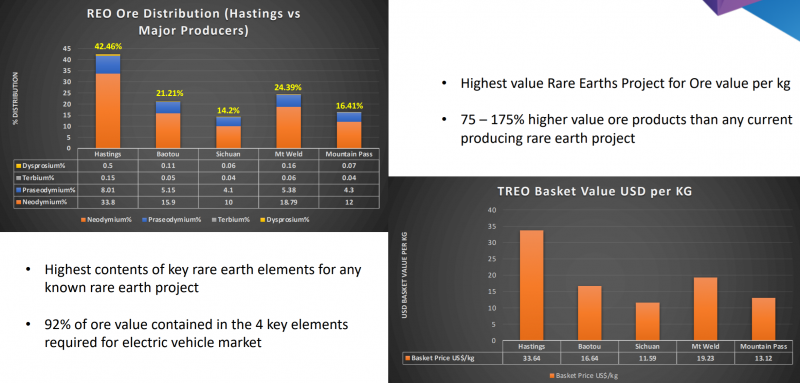

Все перечисленные компании торгуются на бирже ASX в Австралии и имеют похожий профиль месторождений с точки зрения содержания редкоземельных металлов. Единственным исключением является Northern Minerals, месторождения которой имеют высокое содержание “тяжелых” и более дорогих металлов группы – диспрозия и тербия.

Оценка привлекательности инвестиций в майнинговых джуниоров зависит от нескольких факторов:

- Потенциал проекта с точки зрения объема (чем больше, тем лучше)

- Потенциальная себестоимость добычи (чем ниже, тем лучше)

- Потенциальный срок жизни месторождения (чем дольше, тем лучше)

- Необходимый объем инвестиций на разработку месторождения и сопутствующую инфраструктуру (чем ниже, тем лучше)

- Срок начала добычи и выхода проекта на целевую мощность (чем меньше, тем лучше)

- Текущая стоимость и долговая нагрузка компании

Естественно, идеальной компании не существует и у каждой есть свои плюсы и минусы. В майнинговых джуниорах способность менеджмента продать инвесторам красивую историю и увеличить стоимость компании напрямую влияет на ее способность привлечь финансирование без сильного размытия акционеров. По этой причине стоит очень осторожно анализировать такие компании, так как в своих презентациях они специально выбирают метрики, которые показывают их с лучшей стороны.

Например, среди потенциальных новых месторождений наибольшим по целевому объему добычи владеет Greenland Minerals. Компания также считает, что у нее будет наименьшая себестоимость добычи в расчете на килограмм добытых металлов, однако эта метрика может вводить в заблуждение – конечная стоимость корзины металлов у GGG тоже будет ниже конкурентов, так как в них выше доля более дешевых элементов.

Hastings Technology Metals сравнивает себя с действующими месторождениями и подчеркивает более высокое содержание основных редкоземельных металлов, которые дают более высокую цену добытой корзины в расчете на килограмм.

Peak Resources прямо на сайте применяет хитрую и не очевидную серию фильтров, которые в итоге сводятся к тому, что это лучший вариант для инвестиций в секторе 🙂

Инвестиции в джуниоров могут быть интересны тем, что они стоят намного дешевле, чем компании с действующим бизнесом вроде Lynas или MP Materials. Однако все перечисленные выше джуниоры, владеющие потенциально крупными месторождениями, уже стоят сотни миллионов долларов, хотя риски в них все еще очень высокие – до коммерческого запуска проектов еще потребуется как минимум несколько лет и сотни миллионов инвестиций, а во многих случаях это может вовсе не произойти.

За последние 6 лет котировки большинства джуниоров изменялись синхронно, однако были случаи, когда котировки кратно росли на заявлениях компаний о промежуточных результатах геологоразведочных работ. Сейчас акции почти всех джуниоров торгуются дороже, чем 6 лет назад. При этом почти все обогнали ETF REMX, который на данном промежутке времени показал отрицательную доходность.

Компании с побочной добычей редкоземельных металлов

Не буду останавливаться подробно на этой группе компаний, так как их разбор потребует еще и углубления в другие сегменты бизнеса, коротко напишу про пару компаний для примера.

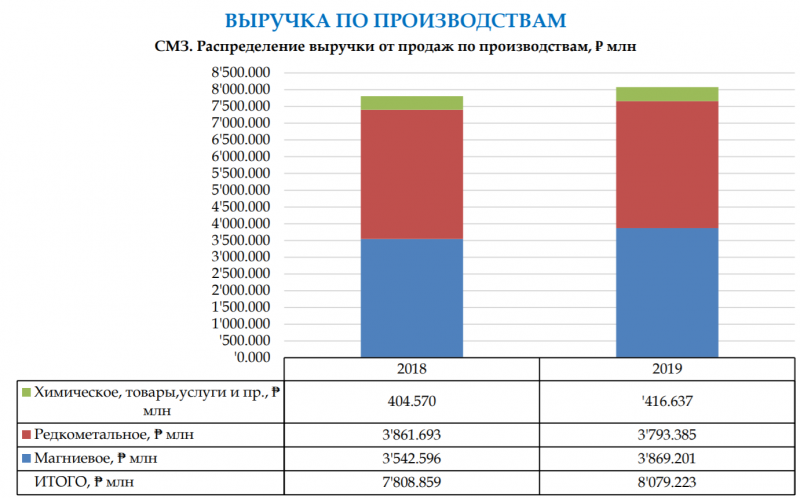

Соликамский магниевый завод (СМЗ). Торгуется на ММВБ, чем может быть интересен российским инвесторам. Несмотря на название, около половины выручки за 2019 год (и вероятно больше половины за 2020) приносят редкоземельные металлы. СМЗ стоит кратно дешевле любых западных аналогов относительно объема производства редкоземельных металлов. Однако это дальний эшелон на российском рынке и неликвид, а недавно в компании еще и корпоративный конфликт начался, поэтому большой дисконт вполне может быть оправдан.

Iluka Resources (ILU на ASX). Вообще компания добывает цирконий и рутил, которые приносят ей фактически все доходы. Недавно на фоне ажиотажа вокруг редкоземельных металлов Iluka Resources также начала их подсвечивать в презентациях для инвесторов, однако сейчас они фактически не добываются и в потенциальных месторождениях их доля также будет невелика.

Итог

Редкоземельные металлы имеют стратегическое значение во многих отраслях и спрос на них будем расти в ближайшие годы. Однако вариантов для инвестиций в секторе не сильно много, компании, которые уже занимаются добычей, стоят дорого, а в джуниорах высокие риски и длительные сроки до начала добычи, и очевидных вариантов для вложений тоже нет, как минимум на первый взгляд. Пока решил ничего не покупать из сектора.

Россия располагает колоссальными запасами редких и редкоземельных металлов, но по объёмам производства «висит» на последних местах мирового рейтинга. По данным Геологической службы США (USGS), на долю нашей страны приходится менее 2% общемирового производства РЗМ.

Напомним, что во времена Советского союза дело обстояло ровным счётом наоборот. Высокоразвитая отрасль фактически была упразднена после распада СССР, и с тех пор мы импортируем стратегически важные ресурсы. Для восстановления прежних позиций была разработана стратегия развития промышленности РМ и РЗМ до 2035 года. В неё включили крупные инвестпроекты по добыче «редкоземов» — в этой статье мы рассмотрим самые нашумевшие инициативы бизнеса.

Освоение Томтора

В Оленёкском улусе Якутии расположилось одно из крупнейших комплексных редкометалльных месторождений России и мира — Томтор. На участке залегает целый ряд «экзотических» полезных ископаемых: ниобий, титан, иттрий, скандий, лантан, церий, празеодим, неодим, самарий, европий и другие. Общие прогнозные ресурсы месторождения оцениваются в 154 млн тонн руды.

Богатства Томтора обнаружили ещё в 1977 году, однако до промышленного освоения он так и не дошёл. С 2014 года лицензионным участком владеет подразделение «Триарк Майнинг» (9,1% принадлежит «Полиметаллу») — ООО «Восток Инжиниринг».

Предприятие было создано специально для отработки Томторского месторождения. Промышленное освоение решено начать с самого разведанного участка «Буранный». Его запасы по категориям B+С1 превышают 42,7 млн т, из них 1,3 млн т приходится на пентоксид ниобия. Общие запасы оксида редких земель составляют 3,2 млн т.

«Восток Инжиниринг» реализует проект в рамках стратегии социально-экономического развития Арктической зоны до 2035 года. Для Томтора построят гидрометаллургический комбинат в забайкальском городе Краснокаменске, где уже действует предприятие «АРМЗ» «ППГХО». Площадка выбрана с учётом уже развитых логистической и производственной инфраструктуры, в том числе для хранения и переработки отходов.

Согласно проекту, производительность гидрометаллургического комбината составит 160 тысяч т руды в год. Предприятие будет выпускать феррониобий, оксиды празеодима и неодима, а также оксиды среднетяжёлой группы редкоземельных металлов.

Осенью 2020 года компания «Триарк Майнинг» представила первичную оценку минеральных ресурсов участка «Буранный». На момент конца января 2019 года выявленные ресурсы были оценены в 13,2 млн т руды с высоким содержанием скандия, ниобия, тербия и иттрия. Содержание оксида ниобия составляет 5,9%, редкоземельных оксидов — 15%, что соответствует 0,8 и 2 млн т соответственно.

На очереди — первичная оценка запасов и завершение предварительного технико-экономического обоснования проекта. Данный этап «Триарк Майнинг» хочет закончить до конца текущего года.

К этому же времени компания рассчитывает получить положительные заключения экспертиз на проектную документацию. На 2022-2023 годы запланировано выполнение строительно-монтажных работ и начало добычи. Выпустить первую партию руды инвестор намерен в 2024 году.

Туганский ГОК: почти готов

Туганское месторождение ильменит-цирконовых рудных песков расположено в Томской области, вблизи областного центра. Лицензионным участком с большим промышленным содержанием минералов, содержащих титан и цирконий, с 2002 года владеет АО «ТГОК Ильменит».

Стоит отметить, что предприятие ещё в то время провело большую работу для начала отработки запасов месторождения. В 2003-2005 годах на базе участка Южно-Александровский построили открытый карьер вместе с горно-обогатительным комбинатом. Затем «ТГОК Ильменит» запустил опытное производство по добыче и обогащению минеральных песков мощностью 125 тысяч т в год, которое впоследствии переросло в промышленное освоение.

Поэтому освоение Туганского месторождения — один из немногих текущих проектов, который близится к реальному старту. С учётом высокой перспективности участка в следующие годы произошло значительное укрупнение проекта.

На площадке «ТГОК Ильменит» уже развита немалая часть инфраструктуры, к тому же отработана технология добычи и переработки ильменитового и цирконового концентратов. Данную продукцию предприятия опробовали на производстве реальные потребители, они же говорили о готовности закупать её в будущем.

В последние годы инвестор активно расширял производственные мощности, в частности, стартовали реконструкция действующей промплощадки и строительство новых инфраструктурных объектов Туганского ГОКа для полномасштабного производства РЗМ. После реализации проекта предприятие сможет выпускать в промышленных масштабах циркониевые, титановые и рутил-лейкоксеновые концентраты, а также кварцевые пески для стекольной промышленности.

В июне 2021 года строительство Туганского ГОКа вышло на завершающий этап, ввод в эксплуатацию запланирован на 4-ый квартал этого года. Мощность ГОКа увеличится до 575 тысяч т рудных песков в год. По оценкам специалистов, комбинат закроет потребности российской промышленности в цирконии на 40%, а через 5 лет — на все 100%.

В этом году к проекту «ТГОК Ильменит» присоединился горнорудный дивизион «Росатома» «АРМЗ». ООО «Объединённые урановые предприятия» подписало с предприятием соглашение о вхождении в проект: «дочка» госкорпорации решила поддержать инвестора, обязавшись выделить более 500 млн рублей на завершение строительства ГОКа с возможностью получить 25% акций актива и право на увеличение доли.

Подробнее о проекте — в интервью с директором ООО «Объединённые урановые предприятия» Русланом Димухамедовым.

Зашихинское месторождение — на два региона

Зашихинское месторождение тантал-ниобиевых руд расположено в Нижнеудинском районе Иркутской области. В данный момент оператором проекта выступает ЗАО «Техноинвест Альянс» (30% принадлежит ЧТПЗ).

Балансовые и забалансовые запасы участка составляют 34,5 млн т руды, в которой содержится порядка 105 тысяч т пентаоксида ниобия и 8,5 тысячи т пентаоксида тантала. По расчётам, промышленное освоение Зашихинского позволит на 100% покрыть потребности отечественной промышленности в танталовом сырье, а также значительную часть потребностей в ниобии.

«Техноинвест Альянс» намерен построить на базе редкометалльного месторождения крупный горно-металлургический комбинат. По проекту добычной актив включит в себя карьер, участок дробления, обогатительную фабрику, а также отвал вскрышных пород и хвостохранилище. На карьере планируется ежегодно получать чуть более 1 млн т руды.

Технология обогащения руды уже опробована в опытно-промышленных масштабах. В ЗАО «Техноинвест Альянс» хотят достичь объёмов производства на уровне 6,8 тысячи т колумбитового и 7 тысяч т циркониевого концентратов.

Колумбитовый концентрат будет перерабатываться в Забайкалье, на химико-металлургическом комбинате в Краснокаменске. Предполагается, что здесь же будут производить оксиды тантала и ниобия. В будущем компания хочет расширить промплощадку завода для производства диоксидов циркония из циркониевого концентрата, а также выделения из обоих концентратов суммарных оксидов РЗМ.

Сегодня на всех уровнях обсуждаются возможные варианты создания оптимальной логистической инфраструктуры для доставки концентратов из Иркутской области в Забайкалье. В проекте ЗАО «Техноинвест Альянс» указано, что для транспортировки будет построена подъездная автодорога из двух участков, которые соединят Зашихинское месторождение с сетью региональных и федеральных автодорог. В Тулуне компания обустроит пункт перегрузки концентратов, выпускаемых ГОКом, на ж/д транспорт с последующей доставкой на забайкальский химико-металлургический завод.

Зашихинский ГОК должен заработать в конце 2024 года. Предполагается, что комбинат объединят в единый кластер с погранпереходом в Забайкальске для организации поставок продукции в Китай.

Возрождение Тырныаузского ГОКа

Тырныаузское месторождение названо в честь своего «прародителя» — города Тырныауз (Кабардино-Балкария). Стратегически важные полезные ископаемые: вольфрам и молибден — «разместились» в труднодоступной высокогорной местности.

Сразу отметим, что это далеко не новый проект: активная добыча на Тырныаузском месторождении началась в 1940 году. Продукция Тырныаузского ГОКа направлялась преимущественно на нужды оборонной промышленности. В 1942-ом в ГОК пришлось уничтожить, чтобы ценнейшие ресурсы не достались наступающим немцам.

Тем не менее после ВОВ вольфрамо-молибденовое производство отстроили заново. Предприятие просуществовало до рубежа нулевых: в 2001 году комбинат прекратил деятельность из-за сложностей с реализацией продукции. Производство закрылось, и огромное количество вольфрамо-молибденовой руды осталось неосвоенным. К редким металлам, заключённым в высокогорье, пытался подобраться не один инвестор, но до практической фазы никто проект не доводил.

В конце 2017 года Роснедра объявили тендер на приобретение лицензионного участка с целью возобновления отработки запасов Тырныаузского месторождения. В 2018 году участок получило ООО «Эльбрусский горнорудный комбинат» (ЭГРК, учреждено госкорпораций «Ростех»).

По данным «Ростеха», балансовые запасы Тырныаузского месторождения составляют 209,5 тысячи т триоксида вольфрама (содержание — 0,432%) и 36,6 тысячи т молибдена (содержание — 0,076%). Оператором проекта назначили ООО «Невгидромет», совсем недавно компания представила комплексный проект восстановления Тырныаузского ГОКа.

«Невгидромет» планирует вложить 1 млрд рублей в строительство нового гидрометаллургического производства для переработки вольфрамовых и молибденовых руд. Предприятие планируется разместить в индустриальном парке «Невинномысск». Проект включает строительство подземного рудника, обогатительной фабрики, гидрометаллургического завода и необходимых инфраструктурных объектов.

По планам, объёмы добычи на руднике составят 1,5 млн т руды в год. Тырныаузский ГОК будет ежегодно выпускать до 5 тысяч т триоксида вольфрама и 1,5 тысячи т оксида молибдена. Гидрометаллургический завод должны ввести в эксплуатацию в 2022-2023 годах.

Читайте также: Что добывают на Арктике?

Блог им. otergero

ОАО «Соликамский магниевый завод» (СМЗ) монополист по добыче редкоземельных металлов в РФ

- 23 октября 2013, 13:05

- |

Всем привет!

монополист по добыче редкоземельных металлов в РФ")

Недавно вышла достаточно интересная новость по редкоземельным металлам:

Минпромторг продолжает лоббирование разработанной им программы по развитию производства редкоземельных металлов на 145 млрд руб. В пятницу министр промышленности Денис Мантуров рассказал президенту Владимиру Путину о «большом интересе» к отрасли «со стороны широкого круга инвесторов». Но пока, кроме СП «Ростеха» и группы ИСТ, желающих вкладываться в проекты не видно.

Глава Минпромторга Денис Мантуров в пятницу рассказал президенту Владимиру Путину об основных этапах реализации программы развития добычи и переработки редкоземельных металлов (РЗМ) до 2020 года. Она была утверждена в феврале и оценивается в 145 млрд руб., из которых средства бюджета составят 23,5 млрд руб. «Обычно у нас пропорция примерно 50 на 50, но в этой программе проявляется очень большой интерес со стороны широкого круга инвесторов»,— объяснил господин Мантуров, упомянув, в частности, «Ростех» и «Росатом».

Подробнее:http://www.kommersant.ru/doc/2324699

На бирже торгуется только одно предприятие, которое занимается редкоземельным производством — ОАО «Соликамский магниевый завод» (СМЗ).

Обзор редкоземельных металлов: http://s30333140794.whotrades.com/blog/43734027121

Добыча сырья составляет всего порядка 2% от мировой добычи, причем ею занимается всего одна российская компания — Соликамский магниевый завод. Причем, производство изделий с РЗМ в России занимает менее 1%.

Бухгалтерская отчетность компании:

монополист по добыче редкоземельных металлов в РФ")

монополист по добыче редкоземельных металлов в РФ")

монополист по добыче редкоземельных металлов в РФ")

Незначительно увеличилась долговая нагрузка. На 20% снизилась выручка. ЧП же упала в 13 раз! Из плюсов можно выделить, что увеличились денежные средства на балансе до 338 млн.р. Запасы выросли до 1 млрд.

монополист по добыче редкоземельных металлов в РФ")

Поставщики эмитента:

монополист по добыче редкоземельных металлов в РФ")

Акционеры:

монополист по добыче редкоземельных металлов в РФ")

Цены на рынке:

монополист по добыче редкоземельных металлов в РФ")

______________________________________________

Капитализация компании: 2,4 млрд.р. !

______________________________________________

Последние новости:

| Экспорт РЗМ из Китая вырос, но его стоимость упала | Согласно данным Китайского информационного центра таможенной статистики, в сентябре из Китая было экспортировано 4170 т редкоземельной руды, металлов и соединений – на 155% больше, чем в сентябре 2012 г. и на 77% больше, чем в августе. За первые 9 месяцев года экспорт РЗМ-продукции из страны вырос на 12,9% к итогам аналогичного периода минувшего года, до 33,604 тыс. т. Однако, вследствие снижения общемирового спроса на редкоземельное сырье, стоимость китайского экспорта РЗМ снизилась в указанном периоде на 49,6%, до $1,5 млрд. Источник: MetalTorg.Ru |

Основные показатели:

монополист по добыче редкоземельных металлов в РФ")

монополист по добыче редкоземельных металлов в РФ")

монополист по добыче редкоземельных металлов в РФ")

монополист по добыче редкоземельных металлов в РФ")

монополист по добыче редкоземельных металлов в РФ")

Небольшой вывод:

Выделение денег в размере 145 млрд.р.! на развитие производства редкоземельных металлов, безусловно большой плюс для СМЗ! Так как это фактические единственная компания (при чем капитализация ее всего 2.4 млрд.р.!), которая занимается добычей редкоземелов в России. Долгое время цены стоят на одном уровне, можно предположить, что игрок постепенно покупает эту акцию. Отчетность же компании за 6 мес. оставляет желать лучшего, 25 млр.р. ЧП — слабый результат, хотя выручка снизилась всего на 20%, когда ЧП в 13 раз. Надо подождать отчетности за 9 мес, она должна появится достаточно скоро.

Из плюс, я думаю, стоит выделить, что компания принадлежит Сулейману Керимову. В связи с последними его новостями вокруг Уралкалия (один из основных поставщиков СМЗ) и распродажами активов, мы можем увидеть продажу и этой компании.

© Фомичев Кирилл

- хорошо

-

2

1. Состояние добычи и потребления РЗМ

В России реальная добыча редкоземельных металлов (РЗМ) ведется только на Ловозерском месторождении (Мурманская область). В 2018 г. потребление РЗМ в России в пересчете на оксиды составило 1,2 тыс. т. Сопоставимую цифру собственного производства РЗМ я не нашел. Но известно, что недостающее их объемы покупаем в Китае.

2. Планы добычи РЗМ

Имеются планы добычи РЗМ на месторождениях Зашихинском и Томтор. Запасы Зашихинского месторождения (Иркутская область) 33,5 млн т. руды с высоким содержанием ниобия и тантала. Лицензией на месторождение владеет компания «Техноинвест Альянс», Запустить ГОК планируется в 2023 г. Ниже приведены характеристики пилотного проекта добычи РЗМ на месторождении Томтор.

Месторождение Томтор находится в Арктической зоне на северо-западе Якутии. Разработка месторождения позволяет обеспечить Россию РЗМ на период более 100 лет. Возможен экспорт.

Из 1 т руды Томтора можно получить до 1,0 кг скандия, 0,8 кг европия, 0,2 кг тербия, 1,5 кг диспрозия, 6 кг празеодима, и более 20 кг неодима. Имеются и другие РЗМ. Разработана эффективная опытно-промышленная технология перевода более 75% руды в товарную продукцию. Для обеспечения в будущем промышленности России требуется добывать 100 тыс. т руды в год.

Рудник будет работать только в зимнее время. Руда будет доставляться на автотранспорте до порта на Лене. Летом перевозиться по реке до Якутска. Затем по ж/д до строящегося Краснокаменского ГМК (Забайкалье, система ГК «Росатом»). Затраты на перевозку составят 3-5% от эксплуатационных расходов.

На Краснокаменском ГМК из руды (100 тыс. т) будет получен коллективный карбонат (результат обогащения) – 11,4 тыс. т. Снятие его радиоактивности будет произведено в Приаргунском ГХО (система ГК «Росатом»). Извлечение из коллективного карбоната высокочистых металлов можно осуществлять на шести профильных предприятиях ГК «Росатом», а также в независимых компаниях. Из карбоната будет получено 5,82 тыс. т оксидов. Мне не понятно, как эта цифра корреспондируется с приведенной выше цифрой потребления РЗМ в России – 1,2 тыс. т. Если они соответствуют друг другу, то работа Краснокаменском ГМК на полную мощность обеспечит будущее потребление России.

По пилотному проекту в период 5-15 годов эксплуатации месторождения в год будет добываться 100 тыс. т руды. Из нее будет получено оксидов: лантана – 1299 т; церия – 2460 т; празеодима – 250 т; неодима – 980 т; самария – 123 т; европия – 39 т; гадолиния – 120 т; тербия – 9,4 т; диспрозия – 73 т; гольмия – 9,4 т; эрбия – 19 т; тулия – 4,9 т; иттербия – 19 т; лютеция – 4,7 т; иттрия – 307 т.; концентрата оксида скандия – 200 т.

Объем выручки в период 5-15 годов эксплуатации месторождения составит в год (в ценах 2015 г.) $214,4 млн. Стоимость проекта разработки месторождения около $560 млн.

Вверху дана информация по возможностям добычи РЗМ на месторождении Томтор. Ниже состояние работ на нем. В 2014-2016 гг. проведена детальная разведка месторождения. В 2017 г. разработаны ТЭО разведочных кондиций и отчет с подсчетом запасов на участке Буранный. ТЭО кондиций и запасы утверждены «Роснедра» (2018 г.). Лицензия на разработку участка Буранный принадлежит компании ООО «ТриАркМайнинг». 25% акций в ней владел «Ростех». Но недавно он передал свою долю кипрской Zaltama Holding Ltd. «Zaltama Holding Ltd связана с председателем совета директоров «Восточной горнорудной компании» Олегом Мисеврой. При этом 75% минус одна акция «ТриАрк Майнинга» принадлежит группе ИСТ, которая является совладельцем «Восточной горнорудной компании». Реальные работы на Томторе пока не начаты.

3. Состояние плана самообеспечения РЗМ

Таким образом, в России подготовлена минеральная базы для резкого увеличения добычи РЗМ для удовлетворения своих нужд и на экспорт. Созданы добывающие компании. Имеется материальная и технологическая базы для извлечения РЗМ из руды. Их дальнейшее развитие может быть осуществлено после принятия инвестиционных решений о строительстве на месторождениях рудников, а также в первые годы добычи руды (когда объемы добычи не достигнут проектных). По моим прикидкам временной интервал от принятия решения о начале работ на Томторе до начала добычи руды составит 2 года (срок создания рудника и соответствующей инфраструктуры). На проектную мощность (100 тыс. т руды) рудник выйдет на 5-й год работы. Временной интервал от добычи руды до получения из нее РЗМ составит 1 год (моя оценка). Итого, временной интервал от принятия решения о начале работ на Томторе до практически полного обеспечения России своими РЗМ пройдет 7 лет.

4. Состояние добычи РЗМ в мире

Крупные запасы РЗМ подготовлены в Китае (38%), Бразилии (19%), Вьетнаме (19%), России (10%), Индии (6%). На начало 2019 г. на китайские компании пришелся 71% мировой добычи РЗМ и 77% мировых поставок (в натуральном выражении). Но здесь есть тонкости. Запасы полезных ископаемых – это динамический параметр. Экономически целесообразно готовить запасы руд, вод и углеводородов в объеме, превышающем в 15-25 раз их годовую добычу. Если Китай добывает РЗМ в огромном количестве, то его компании были обязаны подготовить и соответствующие объемы запасов. А, например, в России такой необходимости не имеется, хотя мы можем легко нарастить свои запасы на порядок. То есть, из огромной цифры запасов РЗМ в Китае ничего реального не следует.

5. Плановая экономика России

В России создана плановая экономика с элементами мобилизационной экономики и ручного управления. Имеются и сегменты, отданные малому и среднему бизнесу, которые функционируют на классической капиталистической основе. Это просматривается и в добыче РЗМ, и в планах ее увеличения. Добыча руд РЗМ отдана частным российским горным компаниям. Работающий на Ловозерском месторождении Ловозерский ГОК принадлежит «Сильвиниту», а он – крупным российским буржуям-управленцам. На начальной стадии развития проекта добычи руды РЗМ на Томторе был задействован государственный «Ростех». Но потом передал свою долю буржую-управленцу. Думаю, что «Ростех» решал конкретные задачи прямо и непосредственно поставленные Властью России. Добычу руды на Зашихинском месторождении будет вести «Техноинвест Альянс» (контролируется металлургической группой ЧТПЗ). При этом разработка технологий извлечения РЗМ из руды и создание соответствующих мощностей возложены на ГК «Росатом». По государственным программам выполнена подготовка к началу добычи руды на месторождениях Зашихинском и Томтор. Естественно, Власть России жестко осуществляет контроль за распределением РЗМ внутри страны. И она же примет решение о начале работ на указанных месторождениях. Буржуи-управленцы выполнят эту директиву.

6. Россия и Китай

Реальное начало добычи руды РЗМ на месторождениях Зашихинском и Томтор зависит от того, как быстро будут истощаться запасы дешевого угля в Китае. Эту схему много раз презентовал на Aftershock’е Alexsword. В мире не имеется дефицита геологических ресурсов РЗМ. Но для их добычи нужно три вещи: энергия, энергия и еще раз энергия. Добыча дешевого угля в Китае давала ему дешевую энергию. Дешевая энергия обеспечивали низкую себестоимость добычи РЗМ, а низкая себестоимость – их экспорт по демпинговым ценам. Демпинговые цены сделали нерентабельной добычу РЗМ в других странах мира. Там их добыча почти прекращена. И наш Ловозерский ГОК обанкротился тоже. В 2005 г. Власть России передала его буржуям-управленцам, владеющими «Сильвинитом».

Пик добычи дешевого угля в Китае пройден 3-4 года назад. Стоимость энергии там будет расти. Будет расти и себестоимость добычи РЗМ. Судя по всему, китайские коммунисты это понимают. В 2009 г. с ними случилась истерика. Ввели квоты на экспорт РЗМ. Но это не соответствовало сложившемуся Мировому разделению труда. Китай заставили квоты отменить. Ведь там дешевого угля еще много. Как Китай будет выходить из этой ситуации, мне не понятно. Поэтому не могу дать прогноз по срокам реального начала добычи руды РЗМ на месторождениях Зашихинском и Томтор. Скорее всего, в ближайшие 5 лет она не начнется. Будем покупать РЗМ у Китая. Получается, что мы участвуем в колониальном разграблении природных ресурсов Китая. Ну и ладно.

В этих делах имеется один интересный момент. В поставках на мировой рынок РЗМ Китай теоретически мог и может выйти из колониальной зависимости. Для этого ему нужно внутри страны изымать природную ренту с добычи РЗМ. Тогда их экспортная цена возрастет, а ее составляющая – природная рента, останется в Китае. В этом случае никаких претензий со стороны покупателей РЗМ быть не может. Но здесь есть проблема. Китайские компании будут вынуждены покупать внутри Китая РЗМ тоже по высокой цене (платить природную ренту). А это увеличит себестоимость производимых ими товаров и, соответственно, экспортную цену на них, что в конечном счете снизит конкурентные преимущества Китая. Мы экспортируем нефть и газ. При шоковых ценах на них на мировом рынке (нефть по 170 и газ по 700) к нам могут быть серьезные претензии по линиям ВТО и ООН со стороны наших торговых партнеров. Поэтому Власть России заранее готовит страну к этой ситуации. Главный элемент – налоговый маневр. Какую захотим, такую и установим природную ренту на добычу нефти и газа. Главное, минимально подготовить к этому нашу экономику. Это и есть ближайшая задача налогового маневра.

АнТюр

https://aftershock.news

![]()

Соликамск, Пермский край

Заводы редкоземельных металлов

ОАО «СМЗ» является рекордсменом в истории мировой магниевой промышленности по продолжительности производства первичного магния на одном предприятии. Остальные производители, с более ранней историей, прекратили свое существование, не выдержав рыночной конкуренции.

Дата регистрации: 10.09.2002

Кол-во работников: 2784

![]()

Щёлково, Московская область

Заводы редкоземельных металлов

Щелковский завод вторичных драгоценных металлов представляет собой крупное специализированное аффинажное предприятие по переработке как минерального, так и вторичного сырья, содержащего драгоценные металлы: золото, серебро, платину, палладий.

Дата регистрации: 05.03.2003

Кол-во работников: 226

![]()

пгт Янтарный, Калининградская область

Заводы редкоземельных металлов

Сегодня Калининградский янтарный комбинат – единственное в России предприятие, где ведется промышленная добыча янтаря, вблизи поселка Янтарный.

Дата регистрации: 17.02.2015

Кол-во работников: 689

![]()

Унеча, Брянская область

Заводы редкоземельных металлов

ООО «УЗТМ» входит в объединение металлургических предприятий «ВОЛЬФРАМ». Завод является высокотехнологичным предприятие с полным циклом производства — от добычи руды до производства готовой продукции. Унечский завод тугоплавких металлов производит карбид вольфрам, металлический порошок вольфрама, вольфрам металлический в виде штабика, ферровольфрам.

Дата регистрации: 17.02.2016

Кол-во работников: 120