Мы продолжаем нашу серию статей про интересные объекты для инвестиций.

Сегодня на очереди у нас редкоземельные металлы (РЗМ). Пока железная руда летит в космос, а золото консолидируется около уровней 1800 $/oz, мы решили обратить внимание именно на них.

РЗМ используются в самых быстрорастущих секторах экономики: зеленой энергетике, электрокарах и в отраслях высоких технологий. Что скрывается под РЗМ и как на этом заработать, читайте в этой статье.

Что такое редкоземельные металлы

Название «редкоземельные металлы» объединяет 17 элементов, схожих по своим химическим свойствам: иттрий, церий, скандий, иттербий, лютеций, неодим и др.

В природе редкоземельные металлы встречаются в виде оксидов в земной коре. По общему присутствию на планете редкими их назвать нельзя, но их высокая разбросанность по поверхности планеты и низкая концентрация в одном регионе делает их труднодоступными для промышленного использования.

Китай – лидер производства РЗМ

На Земле всего несколько стран, где есть значимые запасы редкоземельных металлов. Среди них можно выделить Китай, Бразилию, Вьетнам, Россию, Индию, Австралию и США. Абсолютным лидером по добыче и запасам является Китай с общей долей добычи РЗМ ~80%–95% в зависимости от элемента.

Страны, в которых представлены запасы редкоземельных металлов, млн т

Источник: ru.euronews.com

Ежегодная добыча редкоземельных металлов в стране, т

Источник: ru.euronews.com

Редкоземельные металлы важны в высоких технологиях и других горячих трендах

17 элементов из РЗМ очень важны в современной промышленности. Они используются в разных сферах: атомная, солнечная и ветряная энергетики, медицина, электромобили, высокоточные измерительные приборы и др.

Из-за особенностей мирового баланса в РЗМ есть большая зависимость от Китая. Поэтому спрос вне КНР сильно зависит от объемов экспорта Поднебесной.

Рынок РЗМ завязан на китайском производстве

2021 год, по всей видимости, станет третьим годом подряд, когда Китай будет снижать экспорт редкоземельных металлов из-за роста потребления внутри страны и административного регулирования отрасли и цепочек поставок. При постоянном спросе вне Китая снижение экспорта существенно давит на общее предложение, создавая дефицит в отрасли.

Падение экспорта редкоземельных металлов Китаем, тыс. т

США называет этот процесс катастрофой, т.к. они потребляют ~10%+ всего предложения ежегодно, и 80% из них приходится на Китай. Кратное снижение экспорта РЗМ Китая бьет напрямую по интересам США.

Потребление США РЗМ в метрических тоннах

К ситуации постоянного развития отраслей, где необходимы РЗМ, добавляется борьба США и Китая. Так как основные запасы редкоземельных металлов находятся в Китае, а США они также необходимы, возникает конфликтная точка. США активно ее используют для давления на Китай, а КНР, в свою очередь, следует своим национальным интересам: регулирует на законодательном уровне эту отрасль и удовлетворяет внутренний растущий спрос за счет снижения экспорта.

При таком противостоянии РЗМ рынок получает структурный дефицит и, как следствие, сильный рост цены.

Цены на РЗМ выросли в 1,5–2 раза

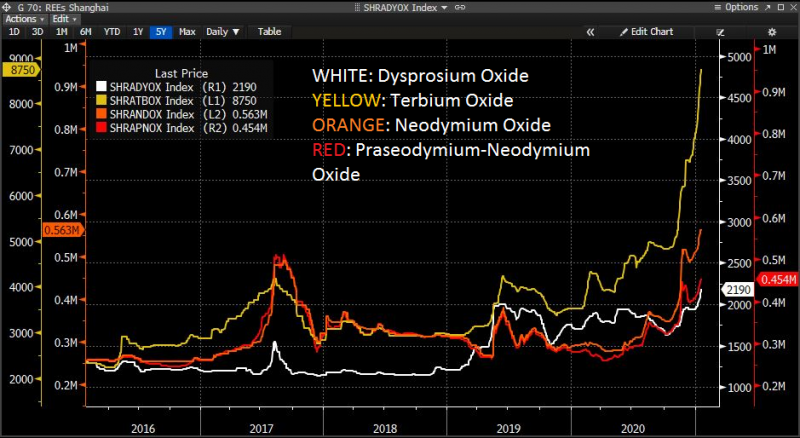

Сейчас этот процесс уже выливается в рост стоимости редкоземельных металлов. К примеру, цены на неодим с сентябрьских уровней в 60 $/кг выросли до 81$/кг.

Цены на редкоземельные металлы, $/кг

Тербий же показал практически кратный рост с 500 до 950 $/кг.

Цены на редкоземельные металлы, $/кг

Рынок растет умеренными темпами

Сам рынок РЗМ в объемах растет темпами 6–10% благодаря буму в спросе на электромобили, озеленению энергетики и др.

Предполагается, что рынок ключевых РЗМ для указанных целей вырастет со 140–150 тыс. тонн в год в 2020 году до> 200 тыс. тонн в год к 2025 году, при мощностях неодима и празеодима в ~ 70 тыс. тонн в год.

Инвестиционные инструменты для отыгрыша идеи в РЗМ

Рынок РЗМ нам видится интересным. Фундаментальный дисбаланс не уходит и, вероятнее всего, будет сохраняться. При этом РЗМ будут сильно дорожать. На этом можно заработать через:

- ETF-инструмент — VanEck Vectors Rare Earth/Strategic Metals ETF. На Тинькофф брокере доступен для квалифицированных инвесторов.

- Металлургов в отрасли РЗМ. Среди них мы выделим:

- MP Materials — крупнейшая добывающая компания РЗМ за пределами Китая (доля рынка ~15% всех мировых редкоземельных оксидов, ~80% китайские производители).

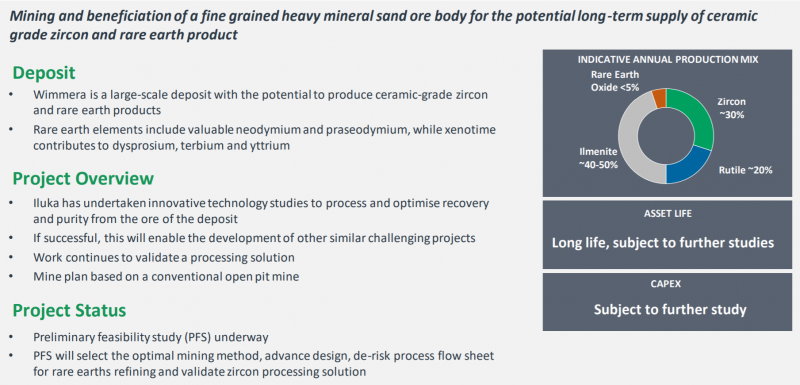

- Iluka Resources — компания занимается добычей циркона и титана, а также разработкой одного из месторождений в Австралии с общим содержанием РЗМ в 20%. Бумага доступна для квалифицированных инвесторов на Тинькофф-инвестиции.

- Lynas Rare Earths Limited – австралийский металлург в РЗМ сегменте. 20–25% продаж компании приходится на неодим и празеодим (рзм). Объемы продаж будут драйвиться улучшением состояния на рынке и восстановления промышленного производства с уходом эффекта от пандемии COVID-19.

- Также есть российский актив СМЗ (Соликамский магниевый завод). Этот актив сопоставим с американский Iluka Resources по объемам производства (россиянин делает 3–4 тыс. т неодима и других РЗМ) и доступен для покупок российским инвесторам. Ралли в РЗМ он уже начал отыгрывать.

Финансовые метрики зарубежных металлургов в РЗМ, млн $

Резюме

На рынке редкоземельных металлов сформировался структурный дефицит из-за огромной доли Китая в общем выпуске редкоземельных металлов (80%–95% чистого объема в зависимости от металла) при одновременном сокращении им экспорта РЗМ за пределы страны.

Ситуацию усугубляет рост производства электромобилей, озеленение энергетики и рост потребления РЗМ в других областях производства, а также, глобальное противостояние США-Китай, ведущее к укреплению дефицита.

Мы считаем, что на этом можно заработать через ETF и покупку некоторых добывающих компаний из Австралии и США.

Статья написана в соавторстве с аналитиком Никитой Куйдо

Мы продолжаем нашу серию статей про интересные объекты для инвестиций.

Сегодня на очереди у нас редкоземельные металлы (РЗМ). Пока летит в космос, а консолидируется около уровней $1800/oz, мы решили обратить внимание именно на них.

РЗМ используются в самых быстрорастущих секторах экономики: зеленой энергетике, электрокарах и в отраслях высоких технологий. Что скрывается под РЗМ, и как на этом заработать, читайте в этой статье.

Что такое редкоземельные металлы

Название «редкоземельные металлы» объединяет 17 элементов, схожих по своим химическим свойствам: иттрий, церий, скандий, иттербий, лютеций, неодим и др.

В природе редкоземельные металлы встречаются в виде оксидов в земной коре. По общему присутствию на планете редкими их назвать нельзя, но их высокая разбросанность по поверхности планеты и низкая концентрация в одном регионе делает их труднодоступными для промышленного использования.

Китай – лидер производства РЗМ

На Земле всего несколько стран, где есть значимые запасы редкоземельных металлов. Среди них можно выделить Китай, Бразилию, Вьетнам, Россию, Индию, Австралию и США. Абсолютным лидером по добыче и запасам является Китай с общей долей добычи РЗМ ~80%–95% в зависимости от элемента.

Страны, в которых представлены запасы редкоземельных металлов, млн т

Рис. 1. Источник: ru.euronews.com

Ежегодная добыча редкоземельных металлов в стране, т

Рис. 2. Источник: ru.euronews.com

Редкоземельные металлы важны в высоких технологиях и других горячих трендах

17 элементов из РЗМ очень важны в современной промышленности. Они используются в разных сферах: атомная, солнечная и ветряная энергетики, медицина, электромобили, высокоточные измерительные приборы и др.

Из-за особенностей мирового баланса в РЗМ есть большая зависимость от Китая. Поэтому спрос вне КНР сильно зависит от объемов экспорта Поднебесной.

Рынок РЗМ завязан на китайском производстве

2021 год, по всей видимости, станет третьим годом подряд, когда Китай будет снижать экспорт редкоземельных металлов из-за роста потребления внутри страны и административного регулирования отрасли и цепочек поставок. При постоянном спросе вне Китая снижение экспорта существенно давит на общее предложение, создавая дефицит в отрасли.

Падение экспорта редкоземельных металлов Китаем, тыс. т

Рис. 3

США называет этот процесс катастрофой, т. к. они потребляют ~10%+ всего предложения ежегодно, и 80% из них приходится на Китай. Кратное снижение экспорта РЗМ Китая бьет напрямую по интересам США.

Потребление США РЗМ в метрических тоннах

Рис. 4

К ситуации постоянного развития отраслей, где необходимы РЗМ, добавляется борьба США и Китая. Так как основные запасы редкоземельных металлов находятся в Китае, а США они также необходимы, возникает конфликтная точка. США активно ее используют для давления на Китай, а КНР, в свою очередь, следует своим национальным интересам: регулирует на законодательном уровне эту отрасль и удовлетворяет внутренний растущий спрос за счет снижения экспорта.

При таком противостоянии РЗМ рынок получает структурный дефицит и, как следствие, сильный рост цены.

Цены на РЗМ выросли в 1,5–2 раза

Сейчас этот процесс уже выливается в рост стоимости редкоземельных металлов. К примеру, цены на неодим с сентябрьских уровней в 60 $/кг выросли до 81$/кг.

Цены на редкоземельные металлы, $/кг

Рис. 5

Тербий же показал практически кратный рост с 500 до 950 $/кг.

Цены на редкоземельные металлы, $/кг

Рис. 6. Источник: Goldman Sachs

Рынок растет умеренными темпами

Сам рынок РЗМ в объемах растет темпами 6-10% благодаря буму в спросе на электромобили, озеленению энергетики и др.

Предполагается, что рынок ключевых РЗМ для указанных целей вырастет со 140-150 тыс. тонн в год в 2020 году до> 200 тыс. тонн в год к 2025 году, при мощностях неодима и празеодима в ~ 70 тыс. тонн в год.

Рис. 7. Источник: Goldman Sachs

Инвестиционные инструменты для отыгрыша идеи в РЗМ

Рынок РЗМ нам видится интересным. Фундаментальный дисбаланс не уходит и, вероятнее всего, будет сохраняться. При этом РЗМ будут сильно дорожать. На этом можно заработать через:

- ETF-инструмент — VanEck Vectors Rare Earth/Strategic Metals ETF (NYSE:). На Тинькофф-брокере доступен для квалифицированных инвесторов;

Рис. 8

- Металлургов в отрасли РЗМ. Среди них мы выделим:

- Mp Materials Corp (NYSE:) — крупнейшая добывающая компания РЗМ за пределами Китая (доля рынка ~15% всех мировых редкоземельных оксидов, ~80% китайские производители).

- Iluka Resources (ASX:), (OTC:) — компания занимается добычей циркона и титана, а также разработкой одного из месторождений в Австралии с общим содержанием РЗМ в 20%. Бумага доступна для квалифицированных инвесторов на Тинькофф-инвестиции.

- Lynas Rare Earths Ltd (ASX:), (OTC:) – австралийский металлург в РЗМ-сегменте. 20–25% продаж компании приходится на неодим и празеодим (рзм). Объемы продаж будут драйвиться улучшением состояния на рынке и восстановления промышленного производства с уходом эффекта от пандемии COVID-19.

- Также есть российский актив Соликамский магниевый завод (MCX:). Этот актив сопоставим с американским Iluka Resources по объемам производства (россиянин делает 3- тыс. т неодима и других РЗМ) и доступен для покупок российским инвесторам. Ралли в РЗМ он уже начал отыгрывать.

Финансовые метрики зарубежных металлургов в РЗМ, млн $

Рис. 9

Резюме

На рынке редкоземельных металлов сформировался структурный дефицит из-за огромной доли Китая в общем выпуске редкоземельных металлов (80%–95% чистого объема в зависимости от металла) при одновременном сокращении им экспорта РЗМ за пределы страны.

Ситуацию усугубляет рост производства электромобилей, озеленение энергетики и рост потребления РЗМ в других областях производства, а также глобальное противостояние США-Китай, ведущее к укреплению дефицита.

Мы считаем, что на этом можно заработать через ETF и покупку некоторых добывающих компаний из Австралии и США.

Статья написана в соавторстве с аналитиком Никитой Куйдо

Новости·

10 апр 2020, 18:28

0

0

Хотите хорошие дивидендные акции: выбирайте металлы и горную добычу

Компании из металлургического и горнодобывающего сектора платят хорошие дивиденды. Но это не все. Аналитики «Атона» рассказали, в чем еще такие компании превосходят конкурентов и как защитят ваш портфель от убытков

Российские металлургические компании платят хорошие

дивиденды

и помогут вашему портфелю пережить кризис с наименьшими потерями. Вот в чем металлурги имеют преимущества:

- Дивидендная доходность более 10%;

- Хорошая предсказуемость благодаря ясной дивидендной политики. Большинство компаний сектора имеют гибкую дивидендную политику, привязанную к соотношению чистый долг/EBITDA;

- Хорошая защита от снижения акций благодаря сильным балансам.

Какие бумаги самые перспективные

Эксперты «Атона» считают, что экономика скорее всего восстановится через несколько месяцев, если экономическая активность снова не будет снижаться. В этом случае российский металлургический сектор сохранит привлекательность для инвесторов, предлагая высокие дивиденды. Их доходность достигает 10% и выше.

Средняя дивидендная доходность горно-металлургического сектора составляет 6,5%. Акции золотодобывающих компаний выросли в цене и теперь предлагают доходность около 5%. Ожидаемая средняя дивидендная доходность в стальном

сегменте составит 8-9%.

Самые хорошие дивидендные перспективы у акций «Норникеля» и «Северстали», считают эксперты «Атона». Эти компании могут стать качественным вложением для инвесторов на долгосрочную перспективу.

- «Норникель» — предлагает дивидендную доходность более 10%, несмотря на то, что EBITDA может снизиться на 18%. Но у акций есть предел, ниже которого они вряд ли опустятся. Все благодаря уникальной корзине металлов и вовлеченности компании в развитие автомобильного сектора. А из-за того, что в Южно-Африканской Республике закрыли шахты и рудники на карантин, цены на платину и палладий могут вырасти, что тоже хорошо для «Норникеля». Целевая цена составляет $40 за бумагу в перспективе года;

- «Северсталь» — дивидендная доходность составит 9%. Сектор цикличен, цены на сталь могут снова снизиться. Правительство вряд ли будет закупать сталь. Но это может измениться после начала реализации новых инфраструктурных проектов. Когда ситуация с распространением вируса закончится, правительство, вероятно, возобновит усилия по созданию инфраструктуры, что может потребовать 20 млн тонн стали в течение пяти лет. Целевой уровень по бумагам составляет $17,5, рекомендация выше рынка;

- «Полюс» — предлагает дивидендную доходность 5%. Эксперты «Атона» считают акции производителя золотой «голубой фишкой» российского рынка с очень низкой себестоимостью и большими запасами. Компания занимает второе место в мире по объему доказанных и вероятных запасов — 68 млн унций. Рост цен на золото может продолжиться, считают эксперты «Атона». Средняя цена на драгоценный металл в 2021 году может составить $1800 за унцию. Целевой уровень по акциям «Полюса» составляет $75, рекомендация выше рынка;

- «Полиметалл» — дивидендная доходность составит 5%. Рост цены золота может продолжиться, учитывая усилия мировых центробанков по смягчению денежно-кредитной политики, а также оставшийся потенциал для покупок в резервы. Российские золотодобывающие компании будут продавать золото на экспорт, при этом их транспортные расходы будут небольшими. Целевая цена £14,5, рекомендация выше рынка;

- ММК — предлагает дивидендную доходность 8%. Целевой уровень по акциям — $10;

- НЛМК — дивидендная доходность составит 8%. Целевая цена по бумагам находится на уровне $23;

- «Евраз» — предлагает дивидендную доходность 9%. Акции отстали в росте от других российских производителей стали из-за того, что у компании больше долгов и ниже рентабельность. Приостановка работ на рудниках Австралии должна благоприятно повлиять на рынок коксующегося угля и поддержать компанию. Целевой уровень по акциям составляет £4,4;

- АЛРОСА — предлагает дивидендную доходность 3%. Дивиденды алмазодобывающей компании в этом году разочаруют, поскольку компания и отрасль в целом оказались в неблагоприятной ситуации. Крупнейший мировой огранщик алмазов Индия и крупнейший конечный потребитель ювелирной продукции США с долей в 40% закрыли производства и магазины. В марте «Алроса» продала бриллиантов и алмазов на $152,8 млн, что на 56% меньше февраля, и на 62% меньше, чем в январе. Дивидендная доходность составит около 3%, но часть снижения дивидендов год к году может быть компенсирована в 2021 году на фоне сокращения запасов. Целевая цена по акциям АЛРОСА — ₽90 за акцию.

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов.

Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода.

Подробнее

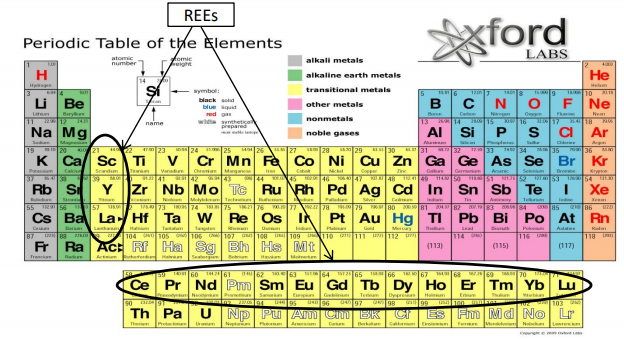

Классификация REE и специфика рынка

Редкоземельные металлы (Rare-earth elements, REE) – группа металлов, как правило, серебристо-белого цвета, состоящая из 17 элементов, обладающих схожими физическими и химическими свойствами.

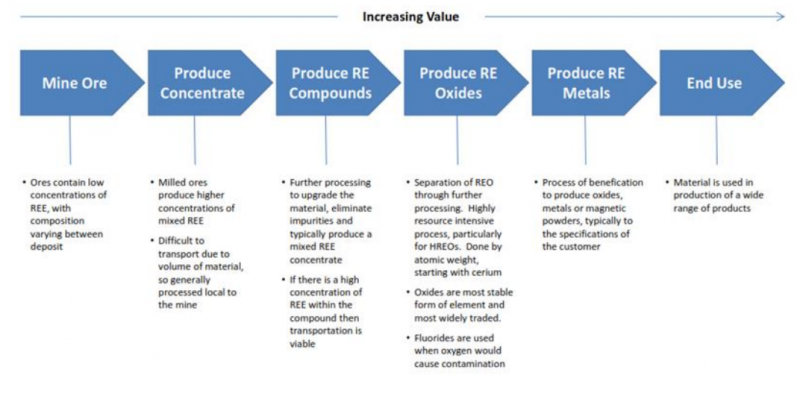

Особенность добычи редкоземельных металлов состоит в том, что они располагаются совместно – нельзя добыть один элемент, при этом не добыв другой. При этом процедура получения чистых металлов, которые в дальнейшем используются в различных сферах, крайне сложна – необходим комплексный ряд процедур по очистке руды, выделению соединений с REE, далее получение оксидов редкоземельных металлов (REO).

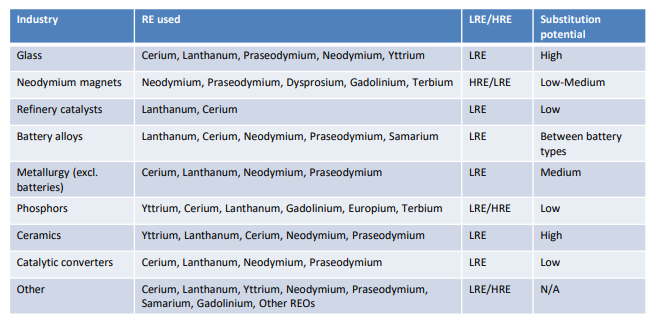

Редкоземельные металлы имеют стратегическое значение, и применяются сегодня практически везде: от LCD и LED телевизоров и магнитов до катализаторов в нефтяной промышленности и легированных добавок в алюминиевые сплавы.

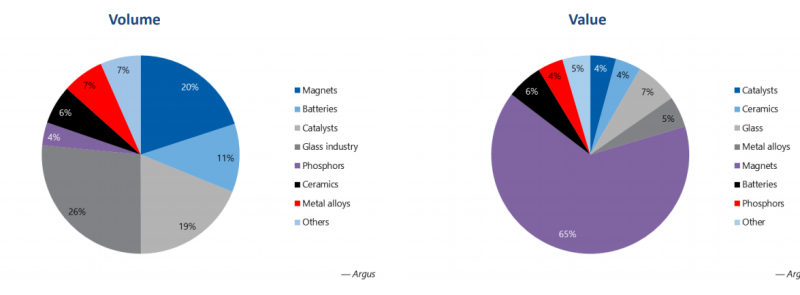

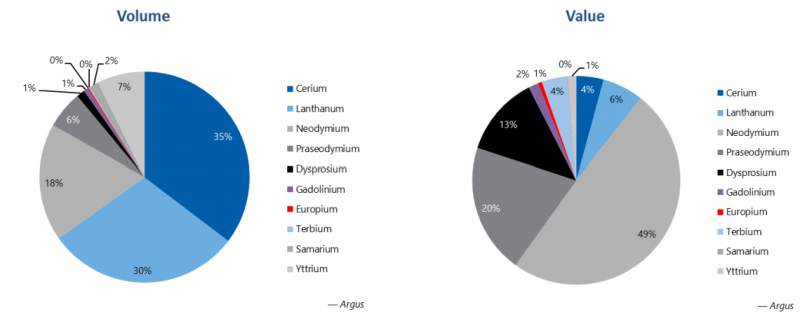

Количественно наибольшие объемы поставок REE приходятся на стекольную индустрию (26%), магниты (20%), которые используются в ветряной энергетике, гибридных двигателях машин и даже в военной промышленности, и катализаторы (19%), использующиеся в нефтедобывающей и нефтеперерабатывающей промышленности – процесс крекинга; в обезвреживании выхлопных газов автомобилей и очистке сточных вод. Однако в денежном эквиваленте главный спрос составляют магниты – на них приходится около 65% поставок.

Такая же ситуация наблюдается и относительно спроса на конкретные элементы. Количественно наибольшие поставки приходятся на церий и лантан – 65% объема. А в денежном эквиваленте на 3 элемента: неодим, празеодим и диспрозий, к ним также часто относят тербий. Все 4 вышеперечисленных элемента сейчас и составляют основной спрос рынка редкоземельных металлов, так как используются при создании магнитов.

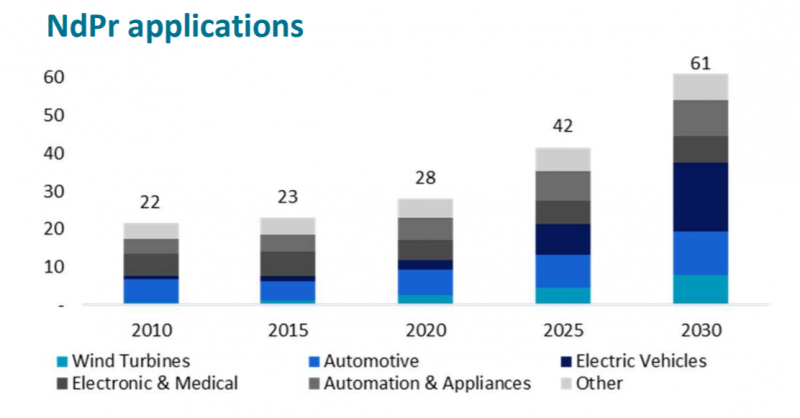

Сегодня и в ближайшем будущем основным драйвером роста спроса на эти элементы будет создание постоянных магнитов, которые имеют широкий температурный режим. Такие магниты, например, неодимные (NdFeB) используются в гибридных автомобилях и электрокарах, производство которых сейчас растет быстрыми темпами, а также ветряных турбинах и различной электронике.

Рынок раньше и сейчас

Изначально до 1960 редкоземельные металлы добывали в Индии, Бразилии и Африке в небольших объемах. C середины 1960-х по 1990-ые ключевым производителем редкоземельных металлов были США, где открыли крупное месторождение Mountain Pass в Калифорнии.

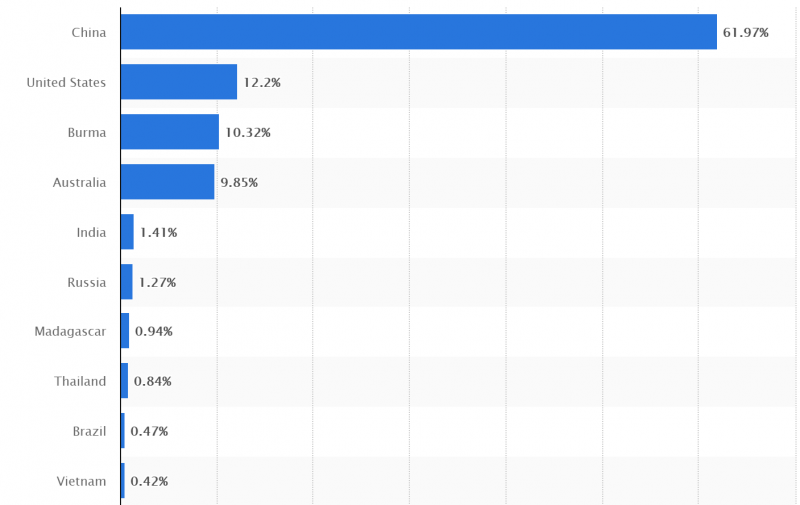

С 1990-х ситуация быстро изменилась из-за открытия ряда крупных месторождений в Китае (одно из самых крупных по содержанию редкоземельных металлов – Баян-Обо), сейчас на Китай приходится около более 60% добычи всех редкоземельных металлов. Примерно по 10% мировой добычи сосредоточено в США, Австралии и Мьянма, в остальных странах она совсем незначительная и, как правило, редкоземельные металлы являются побочным продуктом. При этом в Мьянме буквально пару недель назад произошел военный переворот, поэтому лишь около четверти всей добычи находится в надежных юрисдикциях.

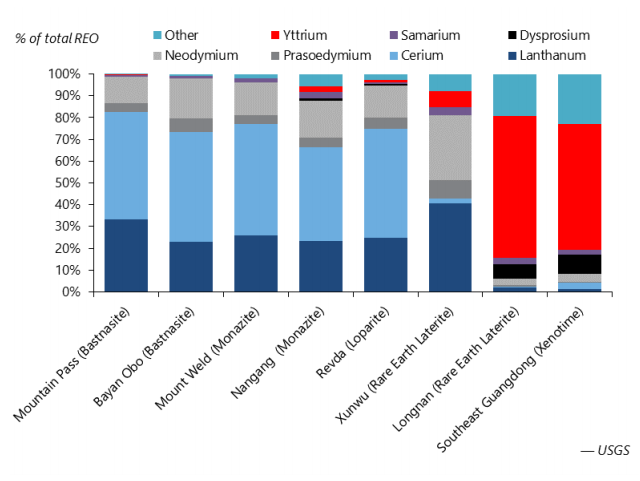

Ниже содержание редкоземельных элементов на крупнейших месторождениях – пропорции очень похожи в большинстве случаев кроме пары небольших китайских месторождений.

В России также есть запасы редкоземельных металлов и даже ведется их добыча на Соликамском магниевом заводе (СМЗ), правда в рамках мирового масштаба она крайне мала – около 1%. С 2019 года правительства уменьшило налоговые ставки на экстракцию REE с 8% до 4.8% с целью стимулирования компаний. Сейчас Ростех и миллиардер Александр Несис инвестируют в разработку нового месторождения, которое должно запуститься в 2023 году и потенциально может давать около 10% от мирового объема добычи редкоземельных металлов. Компания, естественно, не публична.

Несмотря на малую долю добычи, Россия экспортирует порядка 95% концентрата REE и только 5% обрабатывает внутри страны. Это связано с ограниченными мощностями по переработке – в России только 1 завод в Великом Новгороде, который может производить до 200 т REO в год.

Несмотря на то, что добыча руды, содержащей редкоземельные металлы, ведется и вне Китая, он по-прежнему является ключевым звеном в цепочке поставок – это связано с очистными мощностями, которые необходимы для выделения REE из руды. Сейчас на Китай приходится около 90% мирового рынка переработки редкоземельных металлов, сырье из США и Мьянмы поставляется на китайское заводы. Единственной альтернативой является Малайзия, которая также может выделить REE из первичного сырья на мощностях, принадлежащих австралийской Lynas.

Если говорить про последний этап переработки, непосредственно производство постоянных магнитов, оно также очень концентрировано – значимые мощности есть только в Китае и Японии.

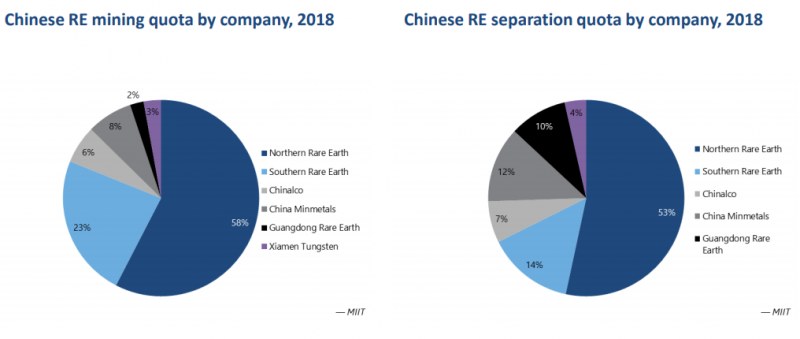

Исходя из вышеперечисленного, следует, что Китай является главным регулятором поставок REE в мире. При этом правительство Китая к 2009 году фактически взяло под свой контроль все компании, которые ранее были частными, заставляя мелких игроков объединяться в гос. корпорации, в противном случае компании закрывались. В 2018 более 50% китайской добычи приходилось на крупную публичную компанию Northern Rare Earth, которая, кстати, входит в ETF на REE, который будет рассмотрен ниже.

Но как уже говорил выше, почти все китайские компании являются государственными или имеют высокую долю гос. участия, и Northern Rare Earth не исключение – около 40% акционерного капитала принадлежит местному правительству.

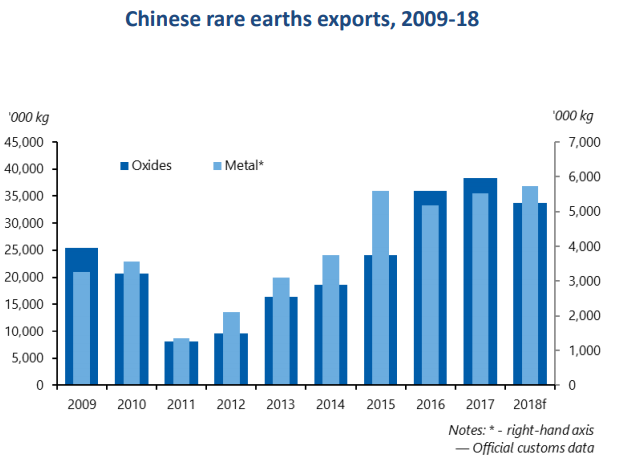

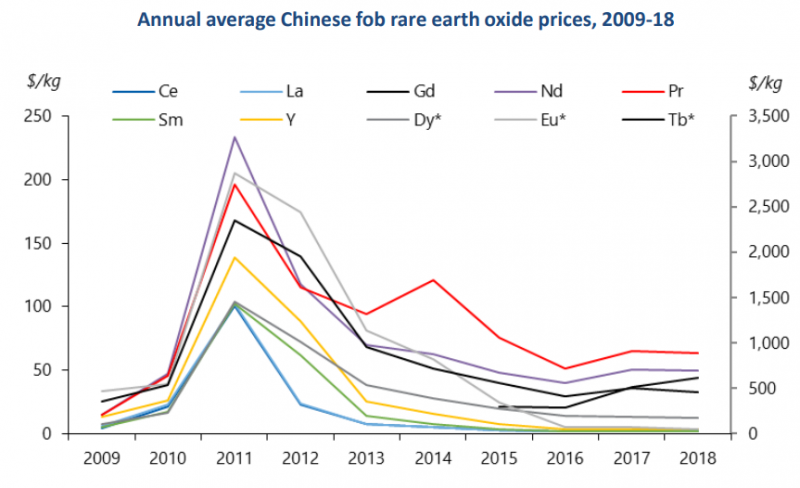

Экспорт редкоземельных металлов и продуктов их переработки из Китая регулируется квотами, которые сильно влияют на мировой рынок. Например, в 2009-2011 годах правительство Китая агрессивно уменьшало квоты поставки редкоземельных металлов в другие страны, что привело к сокращению экспорта с 2009 почти на 70%.

Такое сокращение стратегически важных элементов, использующихся практически во всех сферах, вызвало сильное недовольство со стороны США и ЕС, а также повлекло кратный рост цен на REO. В этот же период, как ответ и решение на такие действия со стороны Китая, начали активно развиваться австралийская Lynas и американская Molycorp (владела месторождением Mountain Pass, обанкротилась в 2015, сейчас месторождение принадлежит MP Materials) по добыче REE, после чего цены быстро рухнули когда Китай снова увеличил поставки.

В 2020 году цены на REO вновь взлетели, в данном случае основную роль сыграла не физическая нехватка металла, а ожидания увеличения спроса на фоне растущих объемов производства электрокаров.

При этом стоит отметить, что редкоземельные металлы не являются незаменимыми в электрокарах и других применениях. Например, Tesla Model S, производство которой было начато в 2012, изначально не использовала постоянные магниты на основе REE, потому что годом ранее был хайп на редкоземельные металлы, и они стоили очень дорого. Поэтому в случае потенциального повторения ситуации 2011 года, производство электрокаров или гибридных автомобилей вряд ли остановится, хотя альтернативные решения могут негативно сказаться на характеристиках автомобилей.

Как можно инвестировать

Существует несколько способов инвестировать в редкоземельные металлы – через ETF, компании с активной добычей, джуниоров на этапе разработки месторождений и майнеров, для которых редкоземельные металлы не являются основным бизнесом. Каждый вариант имеет свои особенности, преимущества и риски.

Компании с действующим бизнесом

С учетом того, что рынок редкоземельных металлов, несмотря на свою стратегическую значимость, не очень большой в абсолютных значениях и почти целиком сосредоточен в Китае, вариантов инвестиций в компании сектора с действующим бизнесом немного.

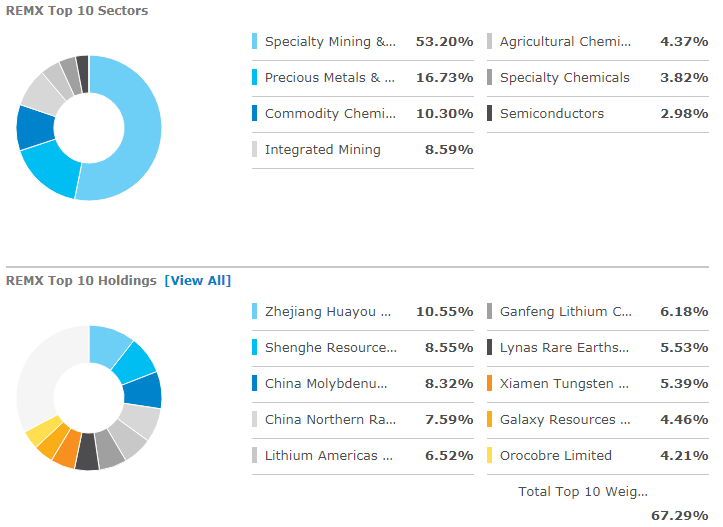

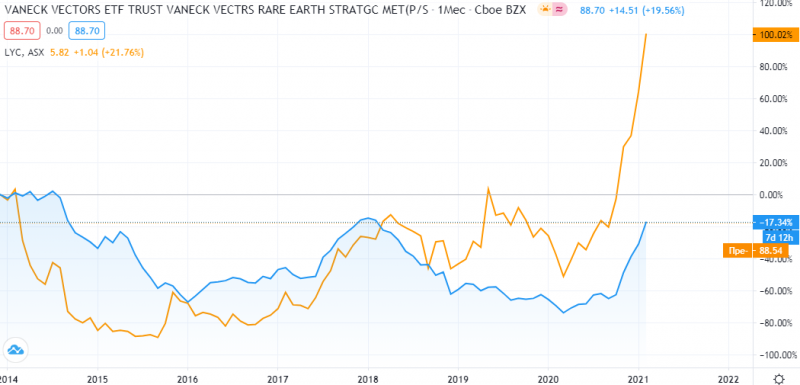

REMX. Единственный ETF на редкоземельные металлы и по сути единственный способ получить экспозицию на китайских производителей, акции которых торгуются в основном на китайских биржах и недоступны для большинства зарубежным инвесторов. При этом в нем много сторонних китайских компаний, которые не связаны с редкоземельными металлами и добывают другое сырье, поэтому это не чистая ставка на сектор, но наиболее близкий к ней вариант, доступный большинству инвесторов.

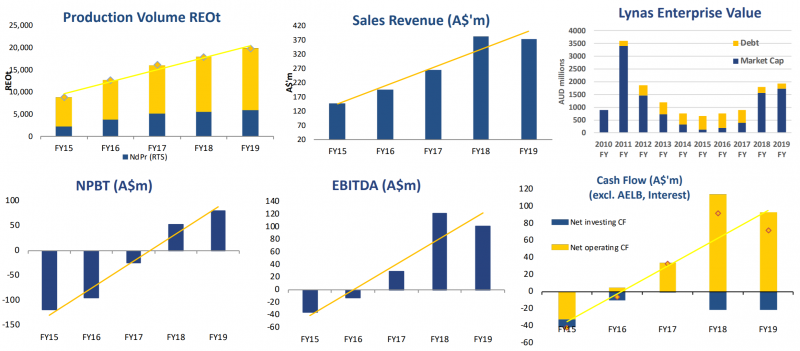

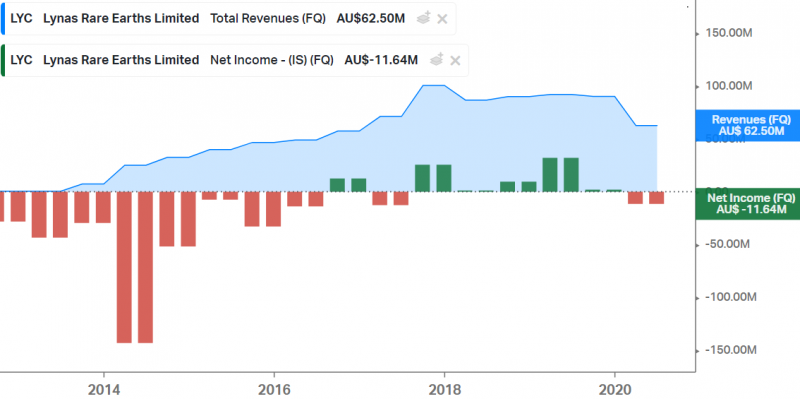

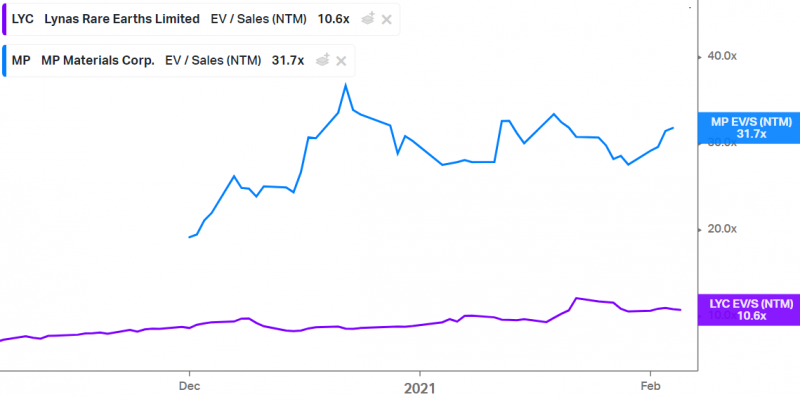

Lynas (LYC на ASX) – австралийский производитель редкоземельных металлов и единственная компания за пределами Китая, у которой есть собственные перерабатывающие мощности. Lynas быстро росла до 2019 года пока наращивала объемы производства. При этом в первое время компания несла значительные убытки и в 2014-2016 годах у нее был сложный период, когда капитализация обвалилась и акции стоили очень дешево.

В последние несколько лет добыча вышла на плато, как и показатели компании, которые теперь определяются в первую очередь ценами на сырье. В первом полугодии 2020 был спад как в объеме добычи, так и в ценах, отчета за второе полугодие пока нет, но он явно будет хорошим на фоне ралли в ценах на редкоземельные металлы под конец года.

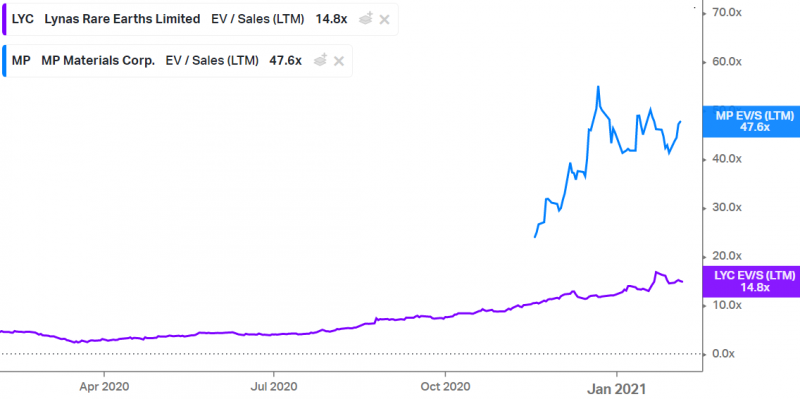

C 2015 года стоимость Lynas упала, и долгое время компания торговалась с мультипликатором EV/S LTM<6, а в марте 2020 Lynas стоила и вовсе 2.3 LTM выручки. Однако с осени 2020 мультипликатор значительно вырос, и сейчас Lynas стоит дорого – 18 LTM выручек.

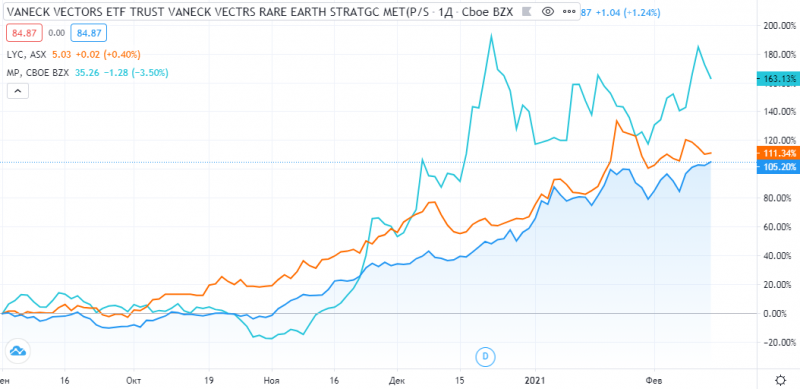

С 2014 года котировки Lynas упали на 60-90% и на протяжении 6 лет торговались дешевле значений 2014 года, но из-за недавнего хайпа на рынке редкоземельных металлов акции компании очень быстро выросли и сейчас стоят в 2 раза больше, чем 7 лет назад. При этом за тот же промежуток времени ETF на редкоземельные металлы REMX до сих пор торгуется на 17% ниже уровней 2014 года, хотя в конце прошлого года также сильно вырос.

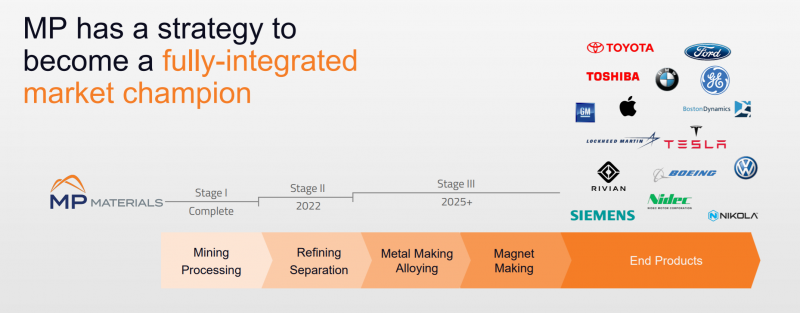

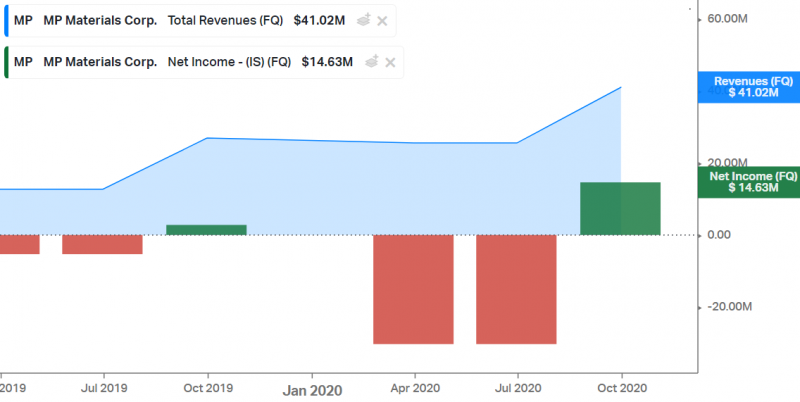

MP Materials (MP на NYSE) – американский производитель редкоземельных металлов, ныне владеющий рудником Mountain Pass и другими активами, которые купил у обанкротившейся Molycorp. MP Materials стала публичной через SPAC в июле 2020. Компания хочет стать вертикально интегрированной и контролировать всю цепочку поставок от добычи редкоземельных металлов до производства постоянных магнитов, но на это уйдут годы – пока она умеет только добывать металлы и отправлять их в Китай на переработку.

Финансовые показатели у MP Materials ниже чем у Lynas – хотя объем добычи сопоставим или даже больше, так как у MP нет собственной переработки.

Обе компании по мультипликаторам EV/S LTM стоят дорого, причем MP Materials, у которой финансовые показатели хуже, стоит в 3 раза дороже Lynas и торгуется по космическим 48 LTM выручкам.

Форвардные мультипликаторы немного ниже чем LTM, но по-прежнему остаются на очень высоком уровне.

С сентября 2020 акции MP Materials выросли более чем на 160%, обогнав Lynas и ETF на редкоземельные металлы REMX, которые “всего лишь” удвоились.

Джуниоры

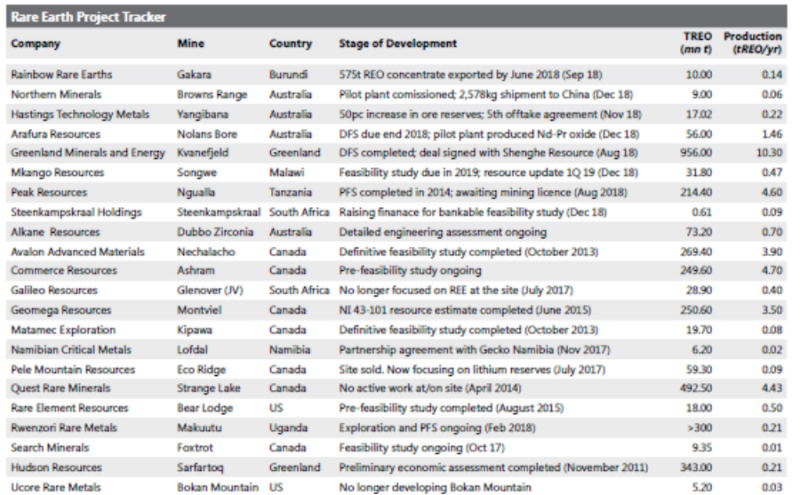

В связи с фактической монополией Китая на рынке и растущим спросом на редкоземельные металлы, в последние 10 лет появилось большое количество проектов по разработке новых месторождений за пределами Поднебесной. Их осуществляют компании, которые принято называть джуниорами – они владеют лицензиями на разработку потенциальных месторождений, но пока не ведут операционной деятельности. Большинство из них сейчас только проводят различные геологоразведочные работы, хотя некоторые уже строят заводы – как например австралийская Northern Minerals.

Среди десятков компаний можно выделить несколько, владеющих лицензиями на разработку потенциально крупных месторождений:

- Greenland Minerals (GGG)

- Arafura Resources (ARU)

- Hastings Technology Metals (HAS)

- Alkane Resources (ALK)

- Peak Resources (PEK)

- Northern Minerals (NTU)

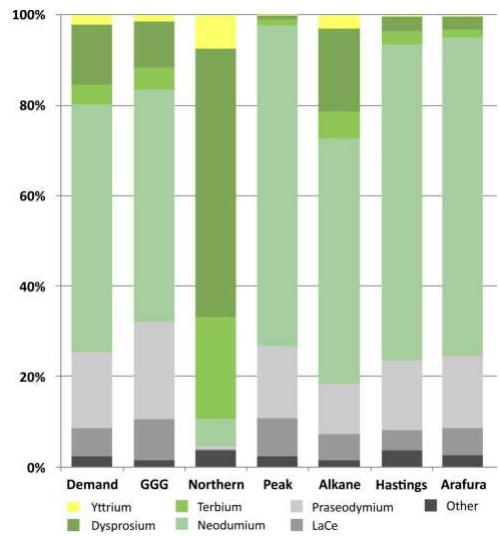

Все перечисленные компании торгуются на бирже ASX в Австралии и имеют похожий профиль месторождений с точки зрения содержания редкоземельных металлов. Единственным исключением является Northern Minerals, месторождения которой имеют высокое содержание “тяжелых” и более дорогих металлов группы – диспрозия и тербия.

Оценка привлекательности инвестиций в майнинговых джуниоров зависит от нескольких факторов:

- Потенциал проекта с точки зрения объема (чем больше, тем лучше)

- Потенциальная себестоимость добычи (чем ниже, тем лучше)

- Потенциальный срок жизни месторождения (чем дольше, тем лучше)

- Необходимый объем инвестиций на разработку месторождения и сопутствующую инфраструктуру (чем ниже, тем лучше)

- Срок начала добычи и выхода проекта на целевую мощность (чем меньше, тем лучше)

- Текущая стоимость и долговая нагрузка компании

Естественно, идеальной компании не существует и у каждой есть свои плюсы и минусы. В майнинговых джуниорах способность менеджмента продать инвесторам красивую историю и увеличить стоимость компании напрямую влияет на ее способность привлечь финансирование без сильного размытия акционеров. По этой причине стоит очень осторожно анализировать такие компании, так как в своих презентациях они специально выбирают метрики, которые показывают их с лучшей стороны.

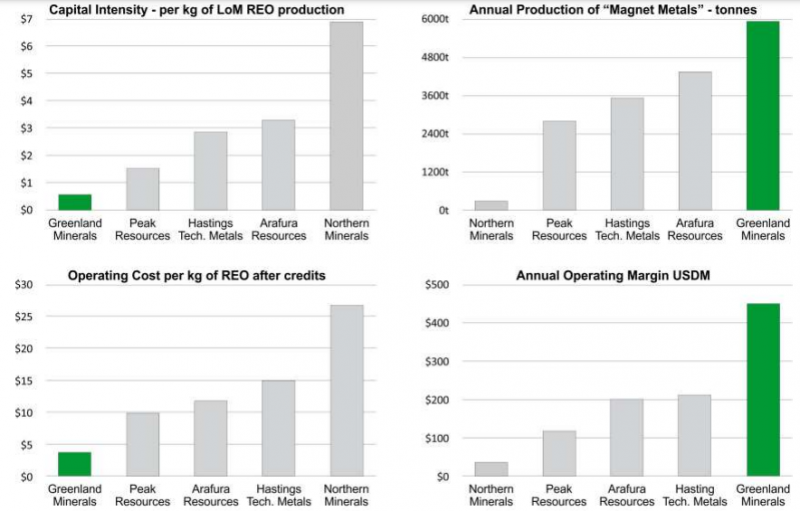

Например, среди потенциальных новых месторождений наибольшим по целевому объему добычи владеет Greenland Minerals. Компания также считает, что у нее будет наименьшая себестоимость добычи в расчете на килограмм добытых металлов, однако эта метрика может вводить в заблуждение – конечная стоимость корзины металлов у GGG тоже будет ниже конкурентов, так как в них выше доля более дешевых элементов.

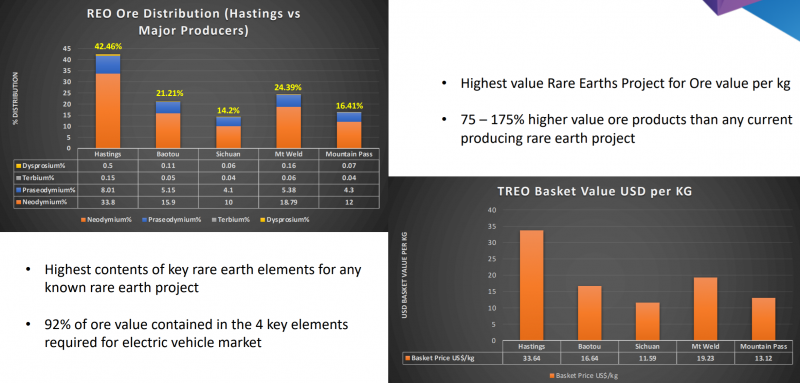

Hastings Technology Metals сравнивает себя с действующими месторождениями и подчеркивает более высокое содержание основных редкоземельных металлов, которые дают более высокую цену добытой корзины в расчете на килограмм.

Peak Resources прямо на сайте применяет хитрую и не очевидную серию фильтров, которые в итоге сводятся к тому, что это лучший вариант для инвестиций в секторе 🙂

Инвестиции в джуниоров могут быть интересны тем, что они стоят намного дешевле, чем компании с действующим бизнесом вроде Lynas или MP Materials. Однако все перечисленные выше джуниоры, владеющие потенциально крупными месторождениями, уже стоят сотни миллионов долларов, хотя риски в них все еще очень высокие – до коммерческого запуска проектов еще потребуется как минимум несколько лет и сотни миллионов инвестиций, а во многих случаях это может вовсе не произойти.

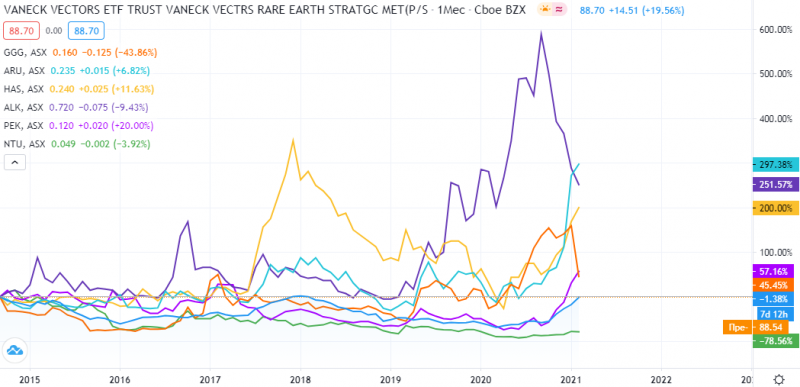

За последние 6 лет котировки большинства джуниоров изменялись синхронно, однако были случаи, когда котировки кратно росли на заявлениях компаний о промежуточных результатах геологоразведочных работ. Сейчас акции почти всех джуниоров торгуются дороже, чем 6 лет назад. При этом почти все обогнали ETF REMX, который на данном промежутке времени показал отрицательную доходность.

Компании с побочной добычей редкоземельных металлов

Не буду останавливаться подробно на этой группе компаний, так как их разбор потребует еще и углубления в другие сегменты бизнеса, коротко напишу про пару компаний для примера.

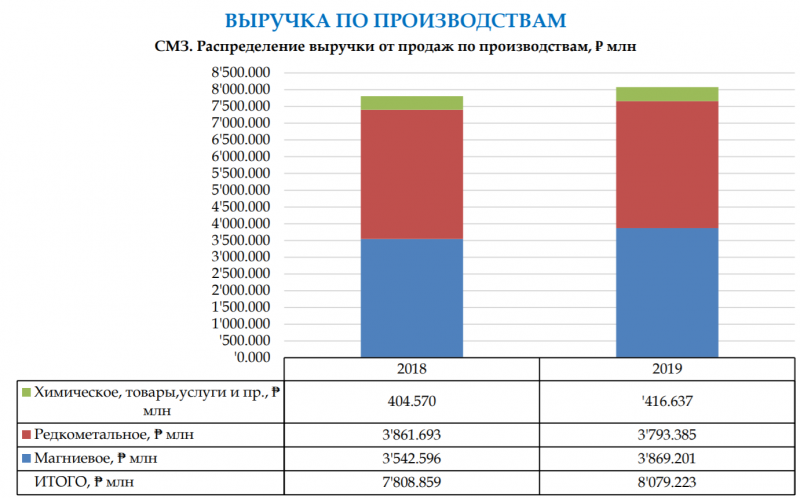

Соликамский магниевый завод (СМЗ). Торгуется на ММВБ, чем может быть интересен российским инвесторам. Несмотря на название, около половины выручки за 2019 год (и вероятно больше половины за 2020) приносят редкоземельные металлы. СМЗ стоит кратно дешевле любых западных аналогов относительно объема производства редкоземельных металлов. Однако это дальний эшелон на российском рынке и неликвид, а недавно в компании еще и корпоративный конфликт начался, поэтому большой дисконт вполне может быть оправдан.

Iluka Resources (ILU на ASX). Вообще компания добывает цирконий и рутил, которые приносят ей фактически все доходы. Недавно на фоне ажиотажа вокруг редкоземельных металлов Iluka Resources также начала их подсвечивать в презентациях для инвесторов, однако сейчас они фактически не добываются и в потенциальных месторождениях их доля также будет невелика.

Итог

Редкоземельные металлы имеют стратегическое значение во многих отраслях и спрос на них будем расти в ближайшие годы. Однако вариантов для инвестиций в секторе не сильно много, компании, которые уже занимаются добычей, стоят дорого, а в джуниорах высокие риски и длительные сроки до начала добычи, и очевидных вариантов для вложений тоже нет, как минимум на первый взгляд. Пока решил ничего не покупать из сектора.

Все больший интерес привлекает сектор редкоземельных металлов (РЗМ). Эти элементы – неотъемлемая часть многих высокотехнологичных устройств: смартфонов, гибридных автомобилей, военной и медицинской техники. Спрос на металлы растет, в том числе на фоне бума на рынке электрокаров и стремления ведущих мировых экономик перейти на «зеленую» энергетику. К примеру, аккумулятор одной Toyota Prius содержит около 10 кг лантана, а магнит большого ветряного двигателя – не менее 260 кг неодима.

По прогнозам Goldman Sachs, рынок ключевых редкоземельных металлов, которые используются для этих целей, вырастет со 140-150 тыс. тонн в 2020 году до примерно 200 тыс. тонн в 2025 году.

Что такое РЗМ?

Редкоземельные металлы – это 17 элементов, схожих по химическим и некоторым физическим свойствам. К ним относятся скандий, иттрий, лантан и лантаноиды. Несмотря на название, РЗМ встречаются в природе гораздо чаще, чем, например, золото, но встречаются в рассеянном состоянии, что делает разработку месторождений трудоемкой и затратной.

Рынок РЗМ

Долгие годы лидером по производству редкоземельных металлов были США, сейчас же на 80-95% (в зависимости от элемента) потребности мировой промышленности обеспечивает Китай. Проекты по выпуску РЗМ есть и в других странах: Австралии, Бразилии, Вьетнаме, Индии, России.

Вместе с тем, последние два года экспорт редкоземельных металлов из Китая сокращается: в 2020 году он упал на 23%, став самым низким с 2015 года. По оценкам аналитиков Roskills, в 2021 году тенденция продолжится. Это связано с ростом производства высокотехнологичной продукции внутри страны, административным регулированием в отрасли и торговыми противоречиями с США, которые являются одними из основных потребителей сырья.

Проекты, которые запускают другие страны, пока находятся на начальном этапе. Поэтому, по прогнозам, в ближайшее десятилетие Китай все же сохранит контроль над мировым рынком РЗМ.

Возникающий структурный дефицит на рынке уже привел к росту стоимости металлов. Так, например, цена на тербий, который используется при производстве постоянных магнитов, с сентября 2020 года увеличилась почти в два раза: с $500 до $950 за кг.

По мере развития рынка электромобилей будет расти также мировой спрос на кобальт, никель, палладий, а спрос на литий к 2024 году может вырасти в 2.5 раза.

Как поучаствовать?

Мы позитивно смотрим на сектор РЗМ с учетом быстрых темпов развития тех отраслей экономики, в которых они применяются, а также роста цен на металлы при сокращении объемов экспорта со стороны Китая.

С целью диверсифицировать риски мы рекомендуем не покупать отдельные компании, а инвестировать в сектор через ETF VanEck Vectors Rare Earth/Strategic Metals (REMX US). Фонд состоит из компаний, которые занимаются производством и переработкой редких и редкоземельных минералов. В первую очередь, это компании из Китая (43%), Австралии (19.5%), а также из США (10%) и Малайзии (6.5%). Одно из преимуществ данного ETF в том, что в его состав входят компании, которые отдельно купить не получится, поскольку они торгуются на Шанхайской бирже (например, Zhejiang Huayou Cobalt Company Ltd).

Отметим, что в марте REMX US упал со своих максимальных уровней на 28% и сейчас торгуется на уровне пятидневной скользящей средней. При пробитии этого уровня мы ожидаем, что инструмент обновит свой исторический максимум. На наш взгляд, сейчас хорошая возможность для покупки данного ETF на долгосрочную перспективу.

Мы также подтверждаем наш долгосрочный таргет по инструменту в $120 и оставляем стоп на уровне $63.

| Топ-10 представителей фонда | ||||||||||||||||||||||||||||||

|

Скачать

Продолжая использовать этот сайт, вы даете согласие на обработку файлов cookie и пользовательских данных (сведения о местоположении; тип и версия ОС; тип и версия браузера; тип устройства и разрешение его экрана; источник, с которого пользователь пришел на сайт; с какого сайта или по какой рекламе; язык ОС и браузера; какие страницы открывает и на какие кнопки нажимает пользователь; ip-адрес). Это позволит функционировать сайту, проводить ретаргетинг, статистические исследования и обзоры.

Одному из китайских вождей приписывают изречение: «У нас нет нефти, зато у нас есть редкие земли». История доказала, что вождь был прав. Сейчас КНР стала импортером-монополистом на рынке редкоземельных металлов (РЗМ), и может манипулировать рынком по своему усмотрению. А это значит, что Китай в буквальном смысле держит за горло всех производителей высокотехнологичной продукции в мире — от сотовых телефонов до баллистических ракет. И не случайно многие компании этих секторов массово переносят производство в Страну восходящего солнца. И если у вас есть, к примеру, iPhone, будьте уверены: в нем есть хоть немного Китая.

Дельцы с Уолл-Стрит уже давно поняли перспективность инвестиций в рынок РЗМ — с такими вложениями по доходности не могут сравниться даже нефтяные корпорации. И новый тренд — это инвестиции в акции компаний, занимающихся добычей и разработкой редкоземельных металлов.

Элементы на особом положении

О существовании редкоземельных металлов знают, пожалуй, лишь ученые, специалисты-промышленники да учителя химии. В последнее время к ним присоединились еще и финансисты. А ведь РЗМ используются во множестве продуктов — в гибридных автомобилях, компьютерах, телевизорах, энергосберегающих лампах, суперпроводниках и в военной промышленности. Это сырье, без которого была бы невозможна жизнь современного человека.

Китай — монополист на рынке редкоземельных металлов, и он в буквальном смысле держит за горло всех производителей высокотехнологичной продукции в мире

Есть одна закономерность: чем «инновационнее» технология, тем больше для нее нужно РЗМ. Например, производство обычного автомобиля почти не требует такого вида сырья, а на сборку гибридного нужно почти 10 кг.

И даже в периодической таблице Менделеева РЗМ занимают особое положение. К редкоземельным металлам всего относят 17 элементов, 15 из них, от лантана (№57) до лютеция (№71), или так называемые лантаноиды, объединены в отдельной группе таблицы. В промышленности к ним добавляют еще два элемента иттриевой группы — скандий (№21) и непосредственно иттрий (№39). (Полный список РЗМ приведен в табл. 1.)

Еще есть так называемые minor metals и стратегические металлы типа титан, уран, платина. Все вместе иногда объединяют в понятие «критичных металлов», всего 45 или около элементов. И общая добыча по ним — менее 200 тыс. тонн в год.

Правда, эти элементы встречаются в природе не так уж и редко, как можно было бы подумать, исходя из названия. На самом деле в земной коре их больше, чем, к примеру, золота или серебра. А четыре наиболее распространенных РЗМ — иттрий, лантан, церий и неодим — встречается даже чаще, чем свинец. Исключение составляет лишь прометий — он радиоактивен, и период его полураспада крайне мал. Именно поэтому его почти нет в природе.

Что касается термина «редкие земли», то он появился еще в XVIII веке и потому не отражает реального положения вещей. Кстати, «землями» в те времена химики называли тугоплавкие, нерастворимые в воде оксиды. А именно из таких оксидов добываются почти все столь необходимые современным технологиям элементы. Так как процесс получения РЗМ очень трудоемкий, обычно на товарных рынках указывают стоимость не только металла, но и его оксида.

Добыча РЗМ — достаточно молодая отрасль, однако в последние годы она растет впечатляющими темпами. С 1990 по 2004 год она увеличилась примерно вдвое — с 53,2 до 102 тыс. тонн в год. В 2009 году, по оценке U.S. Geological Survey, мировые игроки предложили рынку 124 тыс. тонн.

Извлечение редкоземельных металлов на свет связано со многими рисками. Один из них — стоимость производства. К примеру, чтобы начать добычу лантаноидов, нужно вложить миллионы долларов и иметь в запасе годы. А еще через несколько лет инвестиции начнут окупаться.

Кроме того, сложности есть и с самим процессом добычи. Большинство РЗМ можно извлечь из оксида только в связке с другими элементами. Поэтому при разработке самых дорогих и востребованных металлов автоматически возникает избыток другого. Такой формат производства может приносить выгоду только при очень высоких ценах.

И еще одна неприятность: извлечение РЗМ из оксида — процесс в высшей степени токсичный. Один из побочных продуктов производства — крайне ядовитые соли кадмия. Именно поэтому многие развитые экономики отказались от добычи и обработки РЗМ.

Ситуация на рынке

На рынке, как уже упоминалось, безраздельно властвует Китай. Он добывает около 97% всех редкоземельных металлов в мире. В других странах производство либо не развито (например, в России), либо уже закрыто по экологическим причинам (США).

Китай в 2010 году урезал экспорт редкоземельных металлов на 30%, создав тем самым заметный дефицит. Цены взлетели на треть

Кроме того, один самых востребованных лантаноидов, диспрозий, производится только в КНР — в количестве около 1 тыс. тонн в год. Дефицит этого РЗМ растет, а единственное месторождение в мире скоро может быть исчерпано. А ведь Китай мало того что производит почти все редкие земли на планете, он одновременно и один из самых активных потребителей этих металлов — наряду с развитыми экономиками США, Японии, а также стран Юго-Восточной Азии, лидерами по производству электроники.

Китай производит 120 тыс. тонн РЗМ в год, Индия — всего 2,7 тыс. тонн. Далее следуют Бразилия и Малайзия. И потому сокращение КНР экспорта и добычи РЗМ в 2010 году произвело на рынок эффект разорвавшейся бомбы. Китай урезал экспорт на 30%, создав тем самым заметный дефицит. Цены на РЗМ взлетели на треть (см табл. 2).

Паника на рынках привела к тому, что США и ЕС в экстренном порядке начали создавать стратегические запасы РЗМ, спровоцировав новый скачок цен. Но это вряд ли поможет — по прогнозам, кривые добычи и внутреннего потребления редкоземельных металлов в Китае сравняются уже через 3–4 года. Нетрудно догадаться, что в этом случае страна просто прекратит экспорт сырья.

Учитывая неограниченные возможности для применения РЗМ, аналитики считают: добыча и обработка этих металлов имеет большой потенциал роста, и этот сегмент рынка пока недооценен. При этом инвестиции в РЗМ могут быть весьма интересны, особенно в 2011 году. РЗМ используются в фотогальванической генерации электроэнергии (проще говоря — в солнечных батареях). После трагедии на японской «Фукусиме» начался бум в области альтернативной энергетики. Поэтому цены на РЗМ продолжают свой рост. Быстрее других взлетают котировки на индий, галлий и селенид — ключевые компоненты тонкопленочных солнечных элементов. По состоянию на середину апреля 2011 года индий вырос на четверть с начала года до 710 долларов, а галлий и селенид взлетели вдвое. (Впрочем, профессиональные инвесторы списывают это на действия спекулянтов.) Кроме того, растет популярность и другого виде электрогенерации — с помощью ветряков, которых очень много по всей Европе, особенно в Германии и в Испании. В каждом ветряке — около 600 кг ниодима. В результате он за два года вырос в четыре раза — с 50 до 200 долларов за килограмм, а за семь лет — в 20 раз.

Неудивительно, что мировой финансовый кризис вообще никак не отразился на ценах на эти металлы, замечает Лео Головин, управляющий директор компании Dirfi Vostok, специализирующейся на инвестиционном консалтинге. Применений с каждым годом все больше и больше, и рост такой, что кризиса этот рынок просто не заметил.

Как вложиться

Основные инструменты вложения средств в рынок редкоземельных металлов, как, впрочем, и вообще в редкие металлы на международном рынке, — покупка профильных активов, компаний данной отрасли или месторождений. Юрлица могут вложиться в индустрию, добычу, производство, и т.д. А вот финансовых инструментов просто чтобы спекулятивно «поучаствовать в росте» почти нет. Физическим же лицам доступа на совсем нет — только через фонды.

Вложения в рынки редкоземельных металлов можно посоветовать добывающим компаниям, компаниям, имеющим среди попутных компонентов в рудах редкоземельные металлы, а также компаниям и инвесторам, имеющим возможность и желание диверсифицировать свой бизнес, говорят представители аналитической группы Metalresearch.

Компании, в которые можно вложиться, есть и в России. Например, Ловозерский ГОК, который в 2010 году был приобретен Соликамским магниевым заводом

Если говорить о покупке компаний данного сектора, то нетрудно догадаться, что основной инвестиционной площадкой здесь выступают Шанхайская и Гонконгская биржи. «Инвестору планирующему вложения на этом сегменте рынка надо искать в России брокерские компании, которые предоставляют брокерские услуги на этих биржах. Полагаю, что количество таких инвестиционных компаний достаточно велико, в том числе, очевидно, в Москве», — советует главный экономист УК «Финам Менеджмент» Александр Осин.

Акции компаний, специализирующихся на получении РЗМ растут в последние кварталы довольно активно. С марта прошлого года один из лидеров отрасли, китайская корпорация Inner Mongolia Rare-Earth Hi-Tech увеличила капитализацию в 3,6 раза. Акции американской Molycorp Inc. за этот же период выросли в цене в 4,6 раза.

По словам аналитиков Metalresearch, компании, в которые можно вложиться, есть и в России. Они советуют обратить внимание на Ловозерский ГОК, который в 2010 году был приобретен Соликамским магниевым заводом (СМЗ). Акции СМЗ торгуются на РТС и ММВБ. К тому же совсем недавно правительство приняло что-то вроде госпрограммы, касающейся РЗМ, чтобы вернуть хотя бы часть былого величия отечественному рынку редких земель.

Второй вариант инвестиций — непосредственно в инструменты, цены которых меняются в зависимости от цен на РЗМ. Поскольку рынок товарных фьючерсов в данном случае пока не получил развития, можно поискать подходящие ETF — вроде американского Market Vectors Rare Earth/Strategic Metals ETF или аналогичных. «В данном случае инвестору также следует искать возможности для вложений в подобные фонды путем непосредственного контакта с брокерскими, инвестиционными компаниями. Хотя, похоже, зависимость данного рынка от китайских регуляторов делает такие инвестиции трудными для реализации», — говорит Александр Осин («Финам Менеджмент»).

После трагедии на «Фукусиме» начался бум в области альтернативной энергетики и взлетели котировки на индий, галлий и селенид — ключевые компоненты тонкопленочных солнечных элементов

Еще один способ — скупка РЗМ на наличном рынке. Но он скорее всего подходит для крупных инвесторов, обладающих возможностями для хранения этих активов.

В России просто так продать и купить редкоземельные металлы на свободном рынке нельзя. Несмотря на это в Интернете часто попадаются объявления о купле-продаже данных металлов, от анонимных контрагентов — они формируют так называемый черный рынок. Но такие сделки зачастую носят разовый характер. Ведь если рассматривать потребителей металлов в промышленности, то никому и в голову не придет закупать на черном рынке, поскольку либо металлы могут оказаться ненадлежащего качества или чистоты, либо компания может подорвать свой авторитет на данном рынке, говорят в Metalresearch.

Прогнозы

Аналитики и производители сходятся в том, что редкоземельные металлы ожидает непрерывный рост. Поэтому вкладываться в этот рынок нужно. Правда, для отечественного инвестора доступных инструментов пока нет, и работать придется через брокеров или инвесткомпании. Но оно того стоит — достаточно посмотреть на прогнозы.

Австралийская компания Lynas Corp., занимающаяся разведкой РЗМ, уверена: каждый год спрос на редкоземельные металлы будет увеличиваться на 9%. По крайней мере до 2014 года. В итоге через три года промышленникам понадобится уже не 136,1 тыс. тонн как в 2010 году, а 190,1 тыс. тонн. Учитывая, что к этому времени поставки вряд ли увеличатся больше, чем до 170 тыс. тонн. Таким образом, дефицит на этом рынке составит как минимум 20%, и это если Китай снова не урежет поставки.

Правда, по прогнозам Industrial Minerals, предложение к 2015 году вырастет до 225 тыс. тонн (то есть на 81%), а спрос вырастет до 197 тыс. тонн в год. То есть представители этой компании прогнозируют избыток предложения на рынке. Однако падения цен скорее всего не произойдет: некоторые металлы востребованы на рынке больше других, а из-за особенностей добычи может возникать профицит некоторых видов РЗМ (см. табл. 3).

Китай усилил административное регулирование в отрасли. Это касается прежде всего «серых» и «черных» отраслевых игроков. Активизировалось государственное планирование в отрасли, компаний согласно решению правительства должны будут существенно нарастить в ближайшие годы инвестиции. Эти факторы будет стимулировать рост цен на их продукцию в указанной перспективе, уверенно прогнозирует Александр Осин («Финам Менеджмент»).

Зависимость от Китая не нравится никому, поэтому можно ожидать серьезных изменений на рынке. По некоторым металлам цены могут немного стабилизироваться, но падать они в ближайшем обозримом будущем не будут. Однозначно.