В таблице «Сельская ипотека: подрядчики и застройщики 2023» вы можете найти организацию с помощью которой можно построить дом по льготной ипотеке под 3%. Также мы разобрали требования к подрядчику и застройщику со стороны банка для аккредитации и все основные нюансы с этим связанные.

Список подрядчиков и застройщиков в 2023 году

На текущий момент самостоятельно построить дом по сельской ипотеке нельзя. Строительство производится по договору подряда с юридическим лицом, которое должно пройти аккредитацию в банке кредиторе. Ниже представлен актуальный список аккредитованных в Россельхозбанке подрядчиков и застройщиков по сельской ипотеке.

Артем Васюкович

Ипотечный брокер

Важный момент! Список содержит аккредитованных Россельхозбанком подрядчиков и застройщиков по каждому региону. Хотя аккредитовано по сельской ипотеке десять банков, но фактически только Россельхозбанк проводит сделки. Поэтому, если вы решили брать сельскую ипотеку в другом банке, то можете обратиться к подрядчику или застройщику из списка и уточнить про аккредитацию там.

Посмотреть актуальный список банков, которые выдают сельскую ипотеку сегодня, можно здесь.

Также обратите внимание, что не во всех регионах есть аккредитованные подрядчики и застройщики. Это не проблема. Во-первых, вы можете обратиться к организации из соседнего региона. Во-вторых. Можно найти строительную организацию в вашей области или районе и аккредитовать её.

Сельская ипотека без подрядчика

В 2023 году заработала льготная ипотека на строительство частного дома хозспособом (своими силами) без подрядчика и застройщика. В настоящее время таким образом можно построить дом по семейной ипотеке и ипотеке на новостройки с господдержкой. Ставка по данным программам не превышает 6 и 7% процентов соответственно.

Артем Васюкович

Ипотечный брокер

В настоящее время сельскую ипотеку без подрядчика или застройщика оформить нельзя. Возможно будут внесены изменения в законодательство, но пока нужно строить только по договору подряда с юридическим лицом.

Требования к подрядчику и застройщику

Банк устанавливает определенные требования к подрядной организации и застройщику. Фирма должна пройти процедуру обязательной аккредитации в банке. Ниже мы вам дадим список требований Россельхозбанк к подрядчику и застройщику по сельской ипотеке:

- Опыт в строительстве индивидуальных жилых домов от двух лет.

- Размер основных средств – более 10% от суммы чистых активов за последние два года.

- По итогам года выручка превышает 3 000 000 рублей.

- Нет ареста на имущество или ограничений по сделкам с данной организацией.

- Исковые требования к подрядчику не превышают 10% от величины чистых активов.

- Чистые активы положительны и равны или превышают уставной капитал.

- Организация или ИП должна быть действующей (в стадии ликвидации или реорганизации запрещается).

- Нет неоконченных исполнительных производств на сумму боле 300 000 рублей.

- Отсутствие исков со стороны субподрядной организации к подрядной и наоборот.

- Нет убытков по итогам прошлого финансового года.

- Нет судебных исков от налоговой или о признании банкротства.

- Нет в реестре недобросовестных поставщиков в соответствии с ФЗ №223 от 18.07.2011 и №44 от 05.04.2013.

- Нет неснятой или непогашенной судимости по экономическим преступлениям или против государственной власти у главного бухгалтера и руководителя

- Нет негативной информации (список недобросовестных строительных организаций профильных министерств и субъектов РФ, неисполнение обязательств или уголовные дела и т.д.) в открытых источниках о подрядной организации или ее учредителях.

- Есть вся необходимая разрешительная документация и лицензии на проведение работ: централизованного или автономного электроснабжения, водоснабжения (в том числе и бурение скважин), водоотведения, отопления и газификации жилых домов, где есть техническая возможность.

- Отсутствие проблем у подрядной и субподрядной организации по счетам в банке (арест, инкассовые требования, исполнительные листы, приостановка по счету и т.д.).

Артем Васюкович

Ипотечный брокер

Требования к сроку деятельности и выручке могут быть пересмотрены при наличии ходатайства от сельской или городской администрации. Также можно предоставить ходатайство от Минсельхоза или Министерства строительства.

Пример ходатайства:

В других банках требования могут немого отличаться, но незначительно. По ходу строительства подрядчика или застройщика можно поменять, но при условии аккредитации новой фирмы в банке и только после шести месяцев после выдачи кредита.

Список документов для аккредитации подрядчика или застройщика под сельскую ипотеку

Ниже мы даем вам список документов для аккредитации подрядчика или застройщика под сельскую ипотеку в Россельхозбанке.

Пакет документов для ООО:

- Бухгалтерский баланс за прошлый год.

- Лицензия на право выполнения следующих работ: обеспечения централизованного или автономного электроснабжения, водоснабжения (в том числе по бурению водозаборных скважин), водоотведения, отопления, а в газифицированных районах также газоснабжения жилых домов (помещений)) или письмо, на бланке компании, за подписью директора о том, что данный вид деятельность не подлежит лицензированию.

- Паспорт директора / главного бухгалтера (при наличии). В случае отсутствия главного бухгалтера – приказ о возложении обязанностей бухгалтера на директора.

- Карточка компании (адреса: фактически, юридический, контактные данные, официальный сайт организации и др.)

- Договор подряда по форме АО «Россельхозбанк»

- Проектно-сметная документация (проект, смета)

- ИНН/ ОГРН

- Устав организации со всеми изменениями и дополнениями

- Приказ о назначении директора

- Рекомендация или ходатайство сельской/городской администрации или органа государственной власти регионального уровня (Министерства сельского хозяйства/Министерства строительства). Пример выше.

Пакет документов для ИП:

- Декларация за 2020, 2021 год (принимаются следующие виды деклараций: по доходам, по доходам и являющиеся плательщиками торгового сбора, доходы – расходы) .

- Лицензия на право выполнения следующих работ: обеспечения централизованного или автономного электроснабжения, водоснабжения (в том числе по бурению водозаборных скважин), водоотведения, отопления, а в газифицированных районах также газоснабжения жилых домов (помещений)) или письмо, на бланке компании, за подписью директора о том, что данный вид деятельность не подлежит лицензированию.

- Паспорт директора / главного бухгалтера (при наличии). В случае отсутствия главного бухгалтера – приказ о возложении обязанностей бухгалтера на директора.

- Фактический адрес организации.

- Договор подряда по форме АО «Россельхозбанк»

- Проектно-сметная документация (проект, смета)

- ИНН/ ОГРН

- Рекомендация или ходатайство сельской/городской администрации или органа государственной власти регионального уровня (Министерства сельского хозяйства/Министерства строительства). Пример выше.

В случае привлечения ООО или ИП субподрядной организации пакет документов такой же, как и для подрядной организации.

Скачать список документов для аккредитации подрядчика или застройщика в Россельхозбанке:

Артем Васюкович

Ипотечный брокер

Документы для проверки отправить сканами на почту сотруднику Россельхозбанка, в теме письма указать отметку «документы для проверки подрядной организации».

Требования к дому

В постановлении Правительства указаны обязательные требования к дому по сельской ипотеке. Которые нужно соблюсти, а именно:

- Жилой дом (помещение) должно быть пригодно для круглогодичного проживания.

- Объект должен быть обеспечен централизованными или автономными инженерными системами (электро и водоснабжения, водоотведения, отопления). В населенных пунктах, где проведен газ, дом должен быть газифицирован.

- Жилье должно соответствовать требованиям региона к минимальной учетной норме площади жилого помещения на одного члена семьи. Обычно это 15-18 кв.м. на одного человека для семьи из трех человек, 42 кв.м. на двух и 33 кв.м. на одного. От региона к региону эти нормы могут отличаться.

- Дом расположен в населенном пункте с другими объектами жилой недвижимости, пригодных для проживания;

- Имеет подъездную дорогу;

- Передается в залог только с земельным участком, на котором расположен дом;

- Имеет цементный, железобетонный, каменный или кирпичный фундамент;

- Дом пригодный для круглогодичного проживания;

- Процент износа не более 50%;

- Имеет постоянное электроснабжение;

- Имеет автономную систему канализации;

- Обеспечен системой газового или электрического отопления;

- Имеет автономную систему холодного водоснабжения.

- Не выше трех этажей.

Требование к материалу стен дома:

- Кирпич

- Газобетон

- Брус

- Каркас из СИП-панелей и т.д.

Возводимый дом должен быть полностью пригодным для постоянного проживания и содержать необходимые элементы благоустройства: пол – стяжка, окна – рамные, стеклопакеты, двери – деревянные, металлические, а также межкомнатные двери и окна.

Отделка дома должна быть, как внешняя (фасадные работы, благоустройство территории), так и внутренняя (пол – паркет, ламинат, плитка, линолеум; стены – штукатурка, обои, покраска; потолки – штукатурка, натяжные, навесные). Исключение: отделка не выполняется в домах из бруса.

Артем Васюкович

Ипотечный брокер

Важный момент! Дом по сельской ипотеке должен быть построен в течение 24 месяцев. После оформления права собственности заемщик обязан там прописаться в течение 180 дней. При нарушении данных условий ставка по сельской ипотеке поднимается.

Требование к земельному участку

Важные моменты, которые следует учесть при строительстве дома по сельской ипотеке:

- Земельный участок должен располагаться на территории сельских населенных пунктов или агломераций до 30 000 жителей. Список таких населенных пунктов по каждому региону тут.

- Строительство можно осуществлять на собственном или арендованном участке земли. Также можно взять сельскую ипотеку на земельный участок с последующим строительством жилого дома.

- Сельскую ипотеку можно взять на строительство дома в СНТ и ДНТ, если земля и дом будут соответствовать требованиям программы.

- Земельный участок зарегистрирован в Едином государственном реестре недвижимости;

- Пройден кадастровый учет;

- Нет ограничений на обращение;

- По документам определены границы земельного участка;

- Подведено электричество;

- Категория земельного участка допускает строительство на ней объекта жилой недвижимости;

- Имеет виды расширенного использования: для ведения садоводства или дачного строительства;

- Земельный участок должен относиться к категории «земель населенного пункта».

Список документов по дому и земле

Ниже представлен список документов по сельской ипотеке на покупку готового и строительство частного дома с земельным участком:

Проектно-сметная документация

В обязательном порядке в банк предоставляется проектно-сметная документация. Россельхозбанк подготовил определенную памятку для юридических лиц на эту тему.

Общие условия

Посмотреть актуальные условия по сельской ипотеке на сегодня можно в этой таблице:

| На какие цели можно получить: | · Покупка готовой/строящейся квартиры по ДКП или ДДУ в многоквартирном доме этажностью не более пяти этажей;

· Приобретение готового жилого дома (частного дома с земельным участком) в сельской местности по договору купли-продажи; · Строительство или завершение строительства сельского жилого дома с привлечением подрядной организации по договору подряда на собственном участке земли, арендованном или с одновременной покупкой земельного участка; · Погашение (рефинансирование) ранее выданных кредитов, оформленных на вышеперечисленные цели после 1 января 2020 года. |

| Минимальная сумма | 100 000 |

| Максимальная сумма |

|

| Ставка |

|

| Срок | 25 лет |

| Первоначальный взнос | от 10% |

| Материнский капитал | Можно использовать в качестве оплаты первоначального взноса по сельской ипотеке. |

| Страховка | На усмотрение банка может быть прописано условие повышение ставки при отказе от страхования. |

| Срок действия программы | До 2025 года |

Артем Васюкович

Ипотечный брокер

Важно! В настоящее время сельскую ипотеку можно взять только на готовый частный дом не старше 5 лет при покупке от физлица или 3 лет, если брать у застройщика или подрядчика. Также по сельской ипотеке можно построить дом. Приобрести квартиру или сделать рефинансирование пока нельзя. Следите за обновлениями.

Полный список условий и требований по сельской ипотеке в 2023 году в этой статье.

Будем благодарны вам за оценку поста и репост. Ждем ваши вопросы в комментариях. Будем благодарны за отзывы о работе подрядчиков или застройщиков по сельской ипотеке. С какими проблемами вам пришлось столкнуться.

Артем Васюкович

Ипотечный брокер

Если вы застройщик или подрядчик, аккредитованный в Россельхозбанке под сельскую ипотеку, но не нашли себя в списке, обязательно сообщите нам любым удобным способом. Мы дополним информацию.

Все новости ипотеки в нашем телеграмм. Подписывайтесь.

Оцените, пожалуйста, удовлетворенность пользования сайтом

Понятность изложения информации на сайте

Удобство и простота навигации

Дизайн сайта

Обеспечить достаточность информации по продуктам

Удобство оформления заявки на продукты

Каналы получения обратной связи по возникшим вопросам

Другое

Отправить

Ваше мнение очень важно для нас

ООО «РегионСтрой» — аккредитованный застройщик в АО «Россельхозбанк».

Сельская ипотека от Россельхозбанка:

- Процентная ставка – 3%

- Сумма кредита – до 3 млн.руб.

- Первоначальный взнос – от 10%

- Срок кредита – до 25 лет (включительно)

- Возраст – от 21 до 65 лет

- Земельный участок в собственности или долгосрочной аренде

- Стаж работы – 3 месяца

Шаги для получения кредита в АО «Россельхозбанк»:

1. Подготовка необходимого пакета документов.

2. Подача заявки

3. Одобрение заявки (На телефон приходит СМС об одобрении заявки или об отказе)

4. В случае одобрения заявки, в течение 120 дней в Банк необходимо предоставить документы на объект:

— Проект дома (заказывайте в ООО «РегионСтрой» бесплатно – узнайте как)

— Смета

— Договор подряда

— Документы, подтверждающие нахождение земельного участка в собственности

— Договора с электро- и газоснабжающей организацией о подключении участка к сетям

— Разрешение администрации на строительство жилья

— Справка об учетной норме жилой площади (в администрации)

— Отчет об оценке земельного участка

5. Подписание кредитного договора

6. Завершить строительство в течение 2 (двух) лет.

Подать документы на получение ипотеки можно прямо сейчас и у нас в офисе.

По возникшим вопросам вы можете обратиться по телефону или подойти к нам в офис.

Аккредитованные строительные компании Россельхозбанка по «Сельской ипотеке» представлены на официальном портале финансовой организации. Преимуществами банковского предложения являются низкий процент, широкий выбор вариантов жилой недвижимости (квартир, участков под строительство).

Аккредитованные РСХБ застройщики по «Сельской ипотеке»

Оформить программу можно при выборе только тех застройщиков, которые прошли аккредитацию в Россельхозбанке.

В списке утвержденных РСХБ строительных компаний фигурируют:

- «АйДаДом»;

- Capital Group;

- Lexion Development;

- MR Group;

- Villagio Estate;

- ГК А101;

- «Гранель»;

- Level Group;

- «Донстрой»;

- МИЦ;

- ГК «ПИК»;

- Sezar Group;

- ГК «Самолет»;

- «Группа ЛСР»;

- Tekta Group;

- «Эталон»;

- «Главстрой»;

- «Кортрос»;

- «Группа ПСН»;

- «Пионер»;

- ООО «Верба»;

- ГК «ФСК»;

- ООО «Леденленд»;

- ООО «КредитМаркет+»;

- «ТСК РемСтрой»;

- «Родные просторы»;

- «ЛСР. Недвижимость – Северо-Запад»;

- «ГлавСтройКомплекс»;

- «Европейская слобода»;

- «Лидер» и т.д.

Полный список на официальном сайте

Где посмотреть полный список по регионам

Реестр партнерских организаций для реализации ипотечного проекта представлен на официальном сайте Россельхозбанка. В подразделе можно скачать документ с обновленным перечнем партнеров.

Банк проводит отбор юрлиц и индивидуальных предпринимателей для выполнения работ по техническому контролю, строительству, аудиту и т.д.

Региональные филиалы, в которых осуществляется прием пакета документов от предприятий для аккредитации, содержат данные о девелоперских компаниях на разных территориях.

Что делать, если подрядчик не устраивает

При отсутствии подходящего застройщика можно сотрудничать с другими подрядчиками. Однако требуется согласовать фирму с региональным отделением Россельхозбанка. При отказе в возведении здания под руководством другого предприятия можно воспользоваться дополнительными кредитными продуктами.

Программа «Садовод» предусматривает приобретение надела под строительство дома, дачного коттеджа. Годовая ставка составляет около 11%. Кредит предоставляется на непродолжительный период – до 5 лет.

Максимальная сумма заемных средств не превышает 1,5 млн руб. Доступно привлечение до 3 человек в качестве поручителей. Участок под возведение капитального дома должен быть застрахован.

Загородный коттедж либо надел под жилищное строительство можно приобрести по программе «Ипотечное жилищное кредитование» Россельхозбанка.

Преимущество предложения заключается в отсутствии дополнительной комиссии, возможности выбрать схему выплаты долга. При досрочном погашении ипотеки не предусмотрено штрафов и пересчета процентов.

Максимальный размер кредита составляет 60 тыс. руб., минимальный заем – 100 тыс. руб. Ипотеку можно оформить на продолжительный период – до 30 лет. Первоначальный взнос составляет от 15%.

Агентства недвижимости и коттеджные поселки

В перечне партнеров-агентств недвижимости значатся:

- «Солнечный город»;

- ООО «Финанс Групп»;

- ООО «Мансарды Петербурга»;

- «Абсолют Недвижимость» и т.д.

Коттеджные поселки, аккредитованные по льготной программе:

- «Кокосы»;

- «Прилесный»;

- «Лопухинские предместья»;

- «Лубенская долина»;

- «Родные просторы»;

- «Коркино Лейк»;

- «Андреевка» и т.д.

Подробнее о сельской ипотеке РСХБ

Программа предназначена для приобретения либо строительства дома, квартиры. Кредит предоставляется на срок до 25 лет. Однако необходимо учитывать, что льготная ипотека выделяется банком согласно утвержденному объему субсидий для финансовой организации. Подтвердить наличие предложения можно на официальном сайте либо по телефону горячей линии.

Что является сельской местностью

Сельскими территориями считаются населенные пункты, расположенные за границами поселений городского типа. К этой категории относятся поселки, деревни, аулы, хутора, станицы, небольшие поселения, численность жителей в которых составляет не более 30 тыс. человек.

Какие регионы принимают участие в программе

Список территорий для выделения участков и недвижимости для «Сельской ипотеки» определяется госпрограммой. Программа распространяется на все населенные пункты РФ, численность которых не больше 30 тыс. человек.

Ипотека не действует для приобретения участков под строительство во внутригородских образованиях Санкт-Петербурга и Москвы.

В рамках проекта не используются земли и жилая недвижимость в городских округах и муниципальных образованиях Подмосковья. Данные регулярно обновляются, поэтому при выборе квартиры, участка необходимо изучить изменения банковского предложения.

По статистике, наибольший спрос на участие в льготной ипотечной программе в Ленинградской, Новосибирской областях, а также в Удмуртии, республике Башкортостан, Татарстане.

Какую недвижимость можно приобрести

«Сельская ипотека» рассчитана на покупку квартиры на вторичном рынке недвижимости либо в новостройке. Разрешено оформление договора на приобретение капитального коттеджа либо земельного участка для возведения частного дома по договору подряда.

Требования к объектам жилой недвижимости для оформления льготной ипотеки следующие:

- жилплощадь размещается в сельской местности;

- квартира или дом подходит для круглогодичного проживания, имеются коммуникации (электросети, системы отопления, водоснабжения, канализации).

Недвижимость в населенных пунктах городского типа с частным сектором не приобретается, если участок не входит в программу по развитию сельских территорий.

Статус местности перед оформлением покупки специалисты рекомендуют уточнять в банке либо на сайте местной администрации.

Условия и процентные ставки

Преимуществом «Сельской ипотеки» является низкая процентная ставка (до 3%). Минимальный размер заемных средств составляет 100 тыс. руб.

Максимальный кредит для жителей Ленобласти и дальневосточных территорий составляет до 5 млн руб., для других регионов – до 3 млн руб. Выплаты можно оформлять на период до 25 лет. Установленный первоначальный взнос – не менее 10%. Допускается использование в расчете ипотечного продукта средств материнского капитала.

При выдаче ипотеки дополнительная комиссия не взимается. Обеспечением по кредиту является покупаемая жилая недвижимость. В списке обязательных требований фигурирует страхование имущества на период кредитования.

Необязательным условием является оформление страховки здоровья и жизни заказчика. Автоматически статус созаемщика приобретает супруг заказчика ипотеки.

Разрешено привлекать не больше 3 физлиц (в т.ч. неродственников клиента) в качестве созаемщиков.

Заявка рассматривается в течение 5 трудовых дней. После получения положительного решения заказчик в течение 85 дней может выбирать объект недвижимости или участок для подачи пакета документов.

.jpg)

Требования к заемщикам и документы

Программа рассчитана на граждан России, возраст которых – в пределах 21–65 лет. Требований к семейному положению, месту проживания, социальному статусу не предусмотрено. Созаемщикам на дату завершения выплаты должно быть до 65 лет. Обязательно наличие регистрации на территории РФ.

Требования к стажу работы для заказчиков:

- зарплатные клиенты банковской организации подтверждают стаж на текущем трудовом месте не меньше 3 месяцев;

- для остальных категорий граждан требуется подтвердить непрерывный стаж от 6 месяцев;

- общий трудовой стаж за 5 лет должен составлять 6 месяцев (для зарплатных клиентов) и 1 год (для других заказчиков).

Для оформления программы необходимо представить следующий пакет документов:

- заполненную анкету;

- СНИЛС;

- паспорт гражданина РФ;

- справку о доходе по форме банка либо 2-НДФЛ;

- ксерокопию трудовой книжки, завизированную работодателем;

- военный билет либо приписное свидетельство (для мужчин до 27 лет);

- свидетельство о заключении брака, рождении детей (при наличии) и т.д.

При покупке участка для возведения жилого дома потребуется предоставить акт о завершении работ не позднее 2 лет после выплаты первого взноса.

Оформление сельской ипотеки

Этапы оформления ипотечной программы:

- Подача заявления на портале финансовой организации либо в региональном отделении Россельхозбанка. С перечнем офисов для подписания соглашения о «Сельской ипотеке» можно ознакомиться на официальном сайте либо по телефону горячей линии.

- Подготовка документов. После получения положительного ответа от банка (максимальный период рассмотрения заявки составляет 5 рабочих дней) можно готовить пакет документов и выбирать объект жилой недвижимости. На процедуру отводится до 120 дней.

- Получение согласия от банковской организации на покупку выбранного дома, квартиры или земельного надела.

- Подпись на договоре и кредитной документации. На данном этапе рекомендуется ознакомиться с правилами банка, графиком выплат.

- Регистрация сделки в государственных органах (электронным способом либо при посещении Росреестра, МФЦ).

- Выполнение расчетных операций с продавцом.

.jpg)

Способы погашения ипотеки в РСХБ

Выплата задолженности выполняется помесячно аннуитетными либо дифференцированными платежами. Дополнительных комиссий от банка за операции по переводу денежных средств не предусмотрено.

Погашение ипотеки выполняется следующими способами:

- через кассу Россельхозбанка внесением средств по номеру счета либо договора (перевод выполняется мгновенно);

- через терминал РСХБ посредством внесения суммы на счет (зачисление происходит в рабочий день);

- переводом денег из другого банка платежным поручением (сроки зачисления – 1–3 рабочих дня);

- через «Личный кабинет» онлайн и т.д.

Партнеры Россельхозбанка по другим ипотечным программам

В перечне партнерских организаций РСХБ по другим программам приобретения жилья содержатся:

- ГК «Гранель»;

- Capital Group;

- «ВологдаСтрой»;

- «ГлавСтройКомплекс»;

- «Главстрой-СПб»;

- «Каменка»;

- «Лидер»;

- «Новый элемент»;

- «ТЭК»;

- «Линкор»;

- «Европейская слобода» и т.д.

Клубный дом White

Проект реализует девелоперская компания Capital Group в Петроградском районе Санкт-Петербурга. Здание монолитное, отличается минималистичным дизайном фасада, наличием автоматизированного паркинга, качественной отделкой помещений, холлов. Предусмотрена развитая инфраструктура комплекса, в составе которой есть детская площадка, салоны красоты, минимаркеты, кафе.

ЖК «Золотой остров»

Комплекс возводит компания Capital Group. ЖК элитного типа расположен в центре Москвы на Софийской набережной и состоит из 19 корпусов. На закрытой территории обустраиваются зеленые сады, площадки для детей, занятий спортом.

Разработан специальный проект ландшафтного дизайна.

Инфраструктура включает детский клуб, минимаркеты, библиотеку, подземный паркинг. Квартирный фонд – видовые и двухуровневые жилые пространства с террасами, пентхаусы, резиденции с мансардами и отдельным входом. Покупка недвижимости возможна в ипотеку от Россельхозбанка.

ЖК «Небо»

Проект реализован девелоперской компанией Capital Group. Корпуса сданы в 2020 г. ЖК относится к бизнес-классу. Здания до 52 этажей построены по монолитной технологии. Проект включает гостевую, подземную парковки, детский клуб, торговые объекты и социально-бытовую инфраструктуру.

Преимуществом комплекса является наличие рядом зеленой зоны, станции метро. Приобрести квартиры в ЖК можно в ипотеку от Россельхобанка и других финансовых организаций.

ЖК Discovery Park

Комплекс зданий высотой в 30 этажей построен компанией MR Group по монолитно-каркасной технологии в 2020 г. Здания расположены около лесопарка и водохранилища.

Покупка квартир в кредит от Россельхозбанка возможна на следующих условиях:

- Ипотека с господдержкой. 5,9% годовых при наличии не менее 15% для первоначального взноса. Выплаты на срок до 30 лет.

- Программа на приобретение квартиры. 7,5% годовых и предоставление не менее 15% от общей суммы. Период выплат – до 30 лет.

- Апартаменты. От 7,85%. Клиенты должны предоставить от 30% в качестве первоначального взноса и совершать выплаты до 30 лет.

ЖК «Рассказово»

Комплекс комфорт-класса построен компанией «Сезар Групп». Преимуществом проекта является наличие рядом лесопарковой зоны, благоустроенной внутренней территории и социально-бытовой инфраструктуры. В ЖК включены парковочные комплексы, рестораны, супермаркет, спортивные и игровые площадки, школа, детские сады.

Город-парк «Первый Московский»

Проект комфорт-класса реализуется компанией-застройщиком «Первый Московский» при поддержке агентства «Абсолют Недвижимость». Завершение строительства запланировано на второй квартал 2021 г.

В составе ЖК монолитные и панельные корпуса в 17–25 этажей. В проект включены многоуровневый паркинг и гостевая парковка. Квартиры в комплексе можно купить в ипотеку по партнерской программе от Россельхозбанка.

ЖК «Резиденции Сколково»

Комплекс расположен в Московской области (Одинцовский район). Проект реализуется застройщиком «Заречье» при поддержке агентства «Абсолют Недвижимость».

ЖК бизнес-класса состоит из монолитных корпусов высотой в 9 этажей. В проект включена социальная инфраструктура. Запланирован многоуровневый паркинг. Строительство ЖК осуществляется в 3 очереди. Квартиры можно приобрести по ипотечным программам, в т.ч. от Россельхозбанка.

ЖК «Государев дом» – группа компаний «Гранель»

Строительство масштабного комплекса завершается в конце 2021 г. Он относится к комфорт-классу и расположен в 5 км от МКАД. В составе ЖК 52 дома высотой в 9 этажей.

На территории разработана инфраструктура, предусмотрены озеленение и благоустройство площадок для отдыха. Квартиры в ЖК площадью от 25 кв.м можно купить в ипотеку от РСХБ.

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Открыть профиль

На Бробанк.ру — вся информация о сельской ипотеке Россельхозбанка. Что это за программа, как она работает, как оформить ипотеку под рекордно низкие 3% годовых. И самое главное — какую недвижимость можно приобрести, где она может находиться.

-

О сельской ипотеке

-

Параметры сельской ипотеки Россельхозбанка в 2022 году

-

Кому дают сельскую ипотеку в Россельхозбанке

-

Требования к дому

-

Как оформить сельскую ипотеку в Россельхозбанке

-

Когда начнут выдавать сельскую ипотеку в Россельхозбанке

О сельской ипотеке

Это программа жилищного кредитования, созданная государством с целью развития сельских территорий. Благодаря предельно выгодной ставке в 3% повышается спрос на недвижимость в селах. Кроме того, покупка жилья в кредит становится доступной тем гражданам, которые не могут себе позволить оформление стандартной ипотеки. В итоге и люди выгодно покупают жилье, и территории развиваются.

В 2022 году сельская ипотека претерпела некоторые важные изменения, поэтому условия ее выдачи в Россельхозбанке и других банках существенно изменились в сравнении с 2021 годом.

Основные условия:

- приобрести можно только дом, как на первичном рынке, так и на вторичном. Ранее можно было покупать квартиры в домах не выше 5 этажей. Сейчас такой возможности нет;

- также можно построить дом за счет сельской ипотеки, но строительство должна вести подрядная организация, возведение дома должно занять не более 2 лет;

- если приобретается дом на вторичном рынке, то при покупке у физического лица он должен быть построен не более чем 5 лет назад. Если дом продает юрлицо, объект не может быть старше 3 лет;

- расположение покупаемой недвижимости — строго в сельской местности и в пункте с населением не более 30000 человек;

- в течение полугода после покупки дома или его возведения заемщик должен в нем зарегистрироваться.

По условиям сельской ипотеки Россельхозбанка в 2022 году нельзя приобрести недвижимость, расположенную в Санкт-Петербурге, Москве и Московской области.

Параметры сельской ипотеки Россельхозбанка в 2022 году

По условиям программы есть ограничение по сумме, которая уходит в кредит. Если ссуда оформляется Ленинградской области, в Ямало-Ненецком АО или в регионах ДФО, сумма не может быть больше 5 млн рублей. В других регионах — максимум 3 млн рублей.

Другие условия получения:

- наличие первоначального взноса минимум 10%;

- срок заключения договора — до 25 лет;

- процентная ставка — 3% годовых.

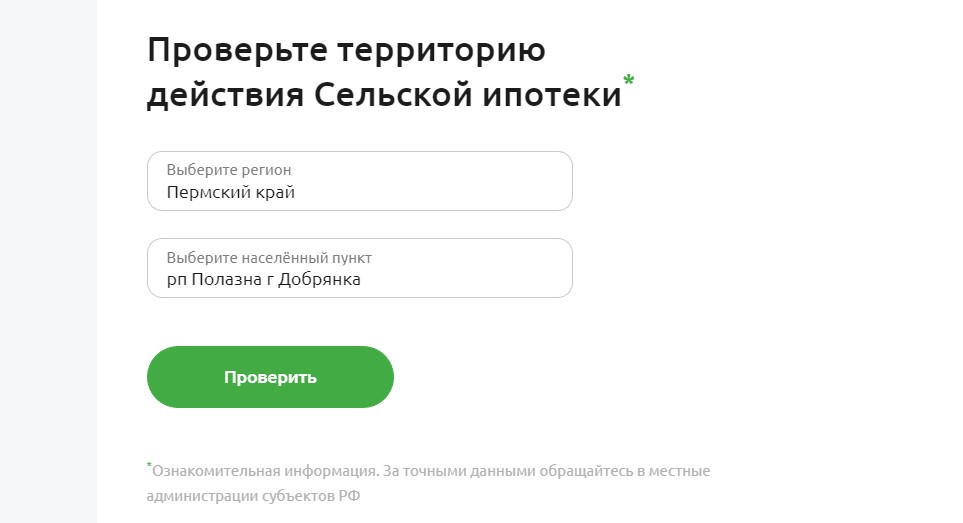

Самое главное — покупаемый дом должен находиться в сельской территории. Ранее заемщикам приходилось бегать по органам местного самоуправления, чтобы уточнять статус того или иного населенного пункта. РСХБ упростил своим заемщикам задачу — на его ресурсе Свое Жилье можно проверить любой населенный пункт по всей России.

В форме нужно указать регион и название населенного пункта, который вас интересует:

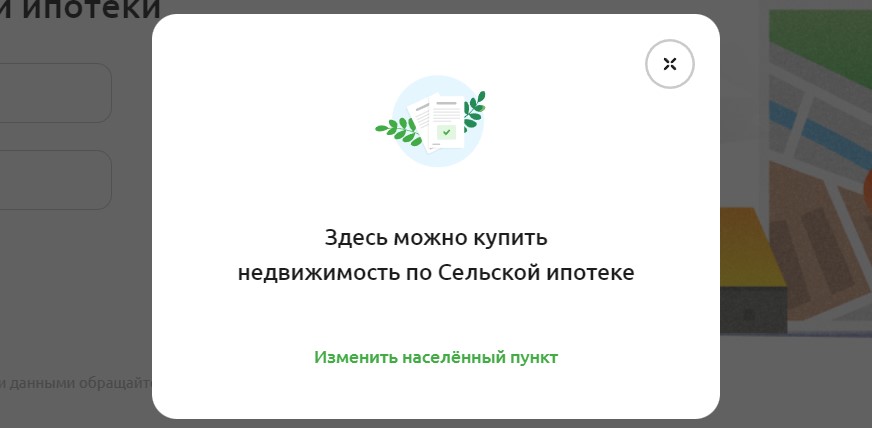

Далее нажимаете кнопку “Проверить”, и система моментально выдает результат. Если это сельская территория, значит, дом здесь можно купить в рамках сельской ипотеки. Появляется соответствующее сообщение:

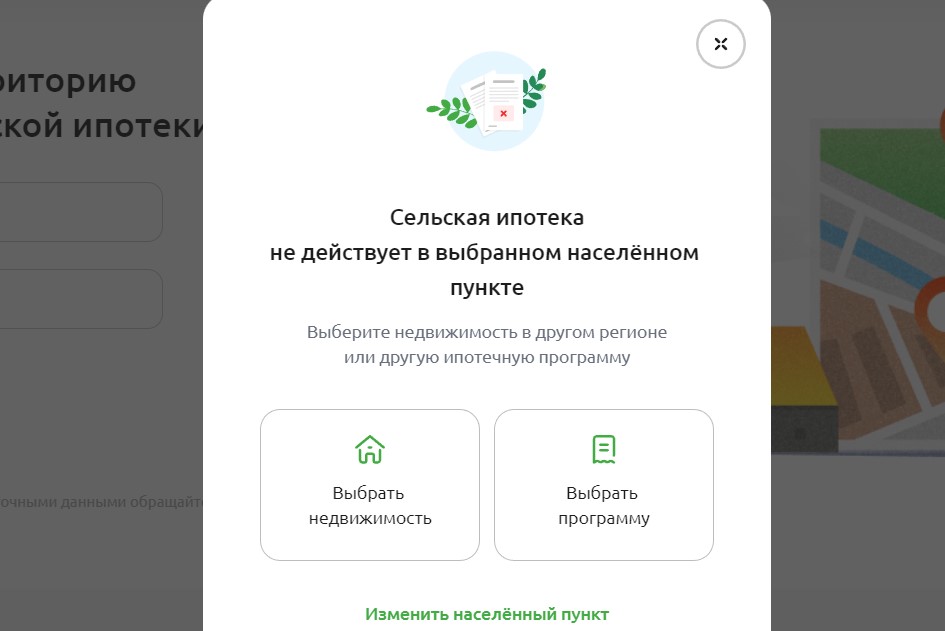

Если же территория не относится к категории сельских, система предложит изменить населенный пункт или выбрать другую ипотечную программу:

Кому дают сельскую ипотеку в Россельхозбанке

Теперь рассмотрим, какие требования установил банк к заемщикам по этой программе. По закону банки вправе сами формировать точные критерии к клиентам. В РСХБ они такие:

- возраст на момент подачи заявки — от 21 года, на момент погашения ссуды — 65 лет;

- предложение актуально только для граждан РФ;

- стаж на текущем месте — от 3 месяцев;

- официальный стаж за последние 5 лет — минимум 6 мес. для зарплатных клиентов и от 1 года для остальных.

Сельская Россельхоз-ипотека доступна также гражданам, ведущим личное подсобное хозяйство, срок деятельности — более 12 месяцев.

Для рассмотрения заявки из документов нужны паспорт, СНИЛС, для мужчин моложе 27 лет — военный билет, все документы о семейном положении. Трудоустройство подтверждается копией трудовой книжки или ее электронной версией. Также нужна справка о доходах 2-НДФЛ.

Требования к дому

Приобретаемый дом становится залогом, на него накладывается обременение до момента полного погашения ипотеки. В случае злостного уклонения от оплаты Россельхозбанк может изъять дом. Поэтому банк готов принять в залог только ликвидный объект, соответствующий следующим критериям:

- площадь дома — не менее положенного на семью заемщика нормативам;

- не более 3 этажей, причем мансарда и цоколь также считаются этажами;

- дом без дефектов, не аварийный;

- наличие электроснабжения;

- фундамент из кирпича или бетона;

- есть возможность круглогодичного подъезда, наличие дороги.

При одобрении сельской ипотеки Россельхоз укажет на все требования к дому и к земельному участку. У заемщика будут 120 дней на поиски подходящего под эти критерии объекта.

Как оформить сельскую ипотеку в Россельхозбанке

Процесс ничем не отличается от стандартного оформления ипотечного кредита. Единственное — сделка будет проверяться Минсельхозом, что увеличит срок оформления примерно на 10-14 дней.

Подать заявку на сельскую ипотеку в 2022 году можно на официальном сайте Россельхозбанка. Большинство действий уведены в онлайн, в итоге оформление становится более быстрым и удобным.

Как взять сельскую ипотеку в Россельхозбанке:

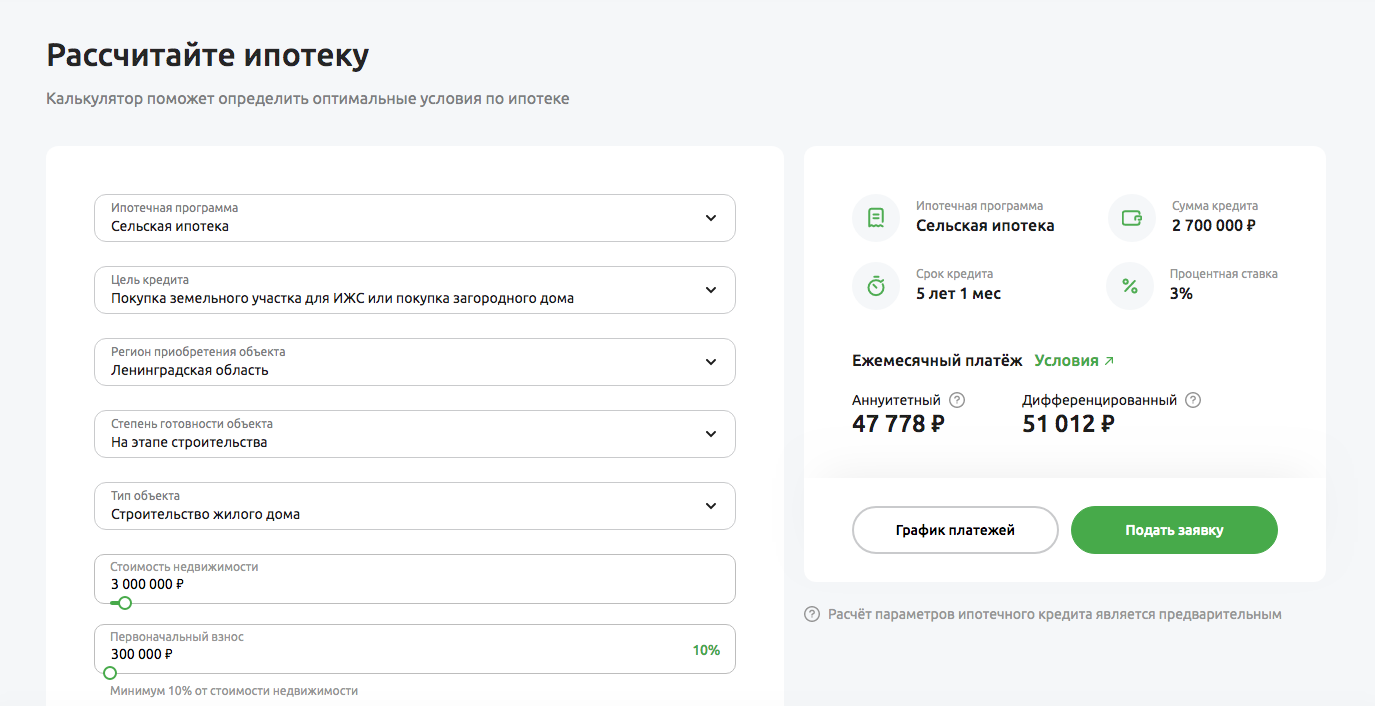

- Для начала изучите предложение и сделайте расчет сельской ипотеки на онлайн-калькуляторе банка. Таким образом вы поймете, на что можете рассчитывать, какой примерно будет ежемесячный платеж.

- Переходите на форму подачи заявки, указывайте основные сведения о себе и отправляйте запрос на рассмотрение. Предварительный ответ дается быстро. Если он положительный, клиент прикрепляет к анкете фото документов. Далее анализ занимает 2-3 рабочих дня.

- При одобрении банк сообщает сумму, указывает требования к дому и говорит, какие документы по нему нужно собрать. Если дом готовый, потребуется проведение его экспертной оценки — Россельхозбанк укажет на перечень аккредитованных агентств.

- Заемщик передает в банк документы и ждет проверку. С учетом проверки еще и Минсельхозом, который выделяет деньги на софинансирование сделки, все займет около 2 недель.

- После полного одобрения заемщик посещает отделение Россельхозбанка, где дом страхуется (обязательно), после заключается кредитный договор.

- Сделка завершается тем, что заемщик посещает с документами по сделке Росреестр, оформляет залог в пользу РСХБ и документы на собственность.

Если в рамках сельской ипотеки дом будет возводиться, процесс оформления и выдачи ссуды решается индивидуально.

Когда начнут выдавать сельскую ипотеку в Россельхозбанке

Это самый непостоянный продукт финансового рынка. Дело в специфике финансирования государством таких сделок. Правительство софинансирует сделку, выплачивает банку компенсацию за установление низкой ставки. На год выделяется бюджет на реализацию программы, который пропорционально распределяется по банкам, которые могут выдавать сельскую ипотеку.

И проблема в том, то каждый год происходит одна и та же ситуация — этого бюджета не хватает даже на половину срока. В итоге банки один за другим начинают объявлять о том, что прием заявок на сельскую ипотеку прекращен.

С каждым годом выделенный бюджет становится все больше, но спрос на сельскую ипотеку очень большой, поэтому его и не хватает. В итоге в сентябре 2022 года большинство банков перестали принимать заявки на этот продукт.

Но в ситуации с Россельхозбанком на октябрь 2022 года вопрос о том, когда возобновится прием заявок, не стоит. На официальном сайте организации нет информации о том, что онлайн-заявки не принимаются. Соответственно, вы можете обратиться в банк. Но лучше поспешить, так как ситуация быстро меняется, в один день может быть резко объявлено о том, что бюджет закончился.

Частые вопросы

Стоит ли брать сельскую ипотеку в Россельхозбанке?

Если вы планируете приобретение или строительство дома в сельской местности с привлечением ипотечного кредита, сельская ипотека станет для вас лучшим решением. Что в РСХБ, что в других банках ставка по продукту — в районе 3% годовых.

Какой процент устанавливает Россельхозбанк по сельской ипотеке?

Стандартная процентная ставка — 3% годовых, но если заемщик отказывается от личного страхования, ставка может увеличиться (насколько, уточняйте при оформлении).

Будет ли Россельхозбанк выдавать сельскую ипотеку в 2023 году?

Да, этот банк остается в числе партнерских банков программы. Кроме того, сама сельская ипотека с 2022 года стала бессрочной, то есть сроков окончания программы нет.

Можно ли провести рефинансирование в рамках сельской ипотеки?

Нет, возможно только стандартное оформление ипотечного кредита.

Можно ли при оформлении сельской ипотеки использовать маткапитал?

Да, Россельхоз примет его при оформлении, так как речь идет о приобретении или строительстве жилого дома.

Источники:

- Россельхозбанк: Сельская ипотека.

Комментарии: 27

Оглавление

- Что такое сельская ипотека?

- Какие условия предлагает Россельхозбанк по сельской ипотеке?

- Сколько стоит страховка у Россельхозбанка?

- Где купить дом по сельской ипотеке?

- Правила оформления сельской ипотеки от Россельхозбанка

- Документы для оформления сельской ипотеки

- Как рассчитать сельскую ипотеку на сайте Россельхозбанка?

- Плюсы и минусы программы сельской ипотеки

- Стоит ли оформлять сельскую ипотеку от Россельхозбанка?

Программу сельской ипотеки запустили в 2020 году, но со временем ее перестали выдавать многие банки. Россельхозбанк — один из банков, который выдает льготную ипотеку после ее возобновления, 22 апреля 2022 года. Банк предлагает сельскую ипотеку с процентной ставкой под 3%, услуги аккредитованных подрядчиков и другие выгодные условия. Но у этого предложения есть и минусы.

Узнайте, какие условия предлагает Россельхозбанк и где можно купить дом по сельской ипотеке.

Что такое сельская ипотека?

В декабре 2019 году правительство РФ анонсировало госпрограмму «Комплексное развитие сельских территорий», куда вошла сельская ипотека до 3%. На финансирование госпрограммы потратили 2,5 трлн руб., 1 трлн руб. из которых — бюджетные деньги. Программа начала действовать с 2020 года и должна была закончиться в 2025 году. Но в 2021 году крупные банки, такие как Сбер, банк ДОМ.РФ и Россельхозбанк временно перестали выдавать льготную ипотеку из-за нехватки средств, которые выделялись как субсидии. За год в поисковой выдаче было много запросов по тому, когда возобновится сельская ипотека. И в апреле 2022 года поддержка сельской ипотеки вернулась. Однако не все банки возобновили оформление льготной ипотеки. Например, на сайте Сбера написано, что «Приём заявок по программе завершён».

Какие условия предлагает Россельхозбанк по сельской ипотеке?

В госпрограмме с сельской ипотекой указано, что кредитные организации вправе устанавливать льготную ставку от 0,1 до 3%. Большинство банков предлагало льготную ставку по сельской ипотеке под 3%. Из-за этого у многих сложилось впечатление, что сельская ипотека выдается во всех случаях под 3%. После возобновления сельской ипотеки 22 апреля 2022 года, Россельхозбанк установил льготную ставку на 2,7%, затем повысил до 3%.

Россельхозбанк предлагает оформить сельскую ипотеку онлайн или в офисе по следующим условиям.

-

Процентная ставка — 3%;

-

Сумма кредита — 100 тыс. до 5 млн руб.;

-

Срок — до 25 лет;

-

Первоначальный взнос — от 10%.

Льготный кредит от Россельхозбанка выдают на готовый дом, квартиру или на участок под строительство по договору подряда.

До 5 млн руб. банк выдает жителям Ленинградской области, Дальневосточного федерального округа, Ямало-Ненецкой АО. Для остальных российских регионов лимит ограничен до 3 млн руб.

Обязательное условие для получения ипотеки — страховка залогового имущества на весь срок кредита. Недвижимость страхуют после постройки. Страховать жизнь заемщику не обязательно.

Если вы женаты или замужем, вторая половина автоматически станет созаемщиком по кредиту. Всего допускается три заемщика, среди которых могут быть и знакомые заемщика.

.jpg)

Сколько стоит страховка у Россельхозбанка?

Россельхозбанк рассчитывает страховку жилья индивидуально. При оформлении заявки на сайте доступна опция «Страхование жизни» — ее можно убрать, но страховать дом или квартиру придется. Средний размер страховки при ипотеке на 2 млн руб. будет 60−100 тыс. руб. Цена зависит от региона. Например, в Курганской области страховка будет стоить около 80 тыс. руб., если берете 2 млн руб.

Некоторые заемщики жалуются, что банк предлагает обязательное страхование в ООО «РСХБ-Страхование» в первый год ипотеки, хотя на сайте указан перечень страховых аккредитованных организаций, где заемщик может застраховаться на выбор. При отказе страховаться в ООО «РСХБ-Страхование» многим заемщикам отказывают в заявке на ипотеку.

Лучше съездите в офис банка и заранее обговорите этот момент. Через какую страховую компанию на вас будут оформлять страховку, чтобы вы сравнили страховку со средней ценой страховки на рынке.

Где купить дом по сельской ипотеке?

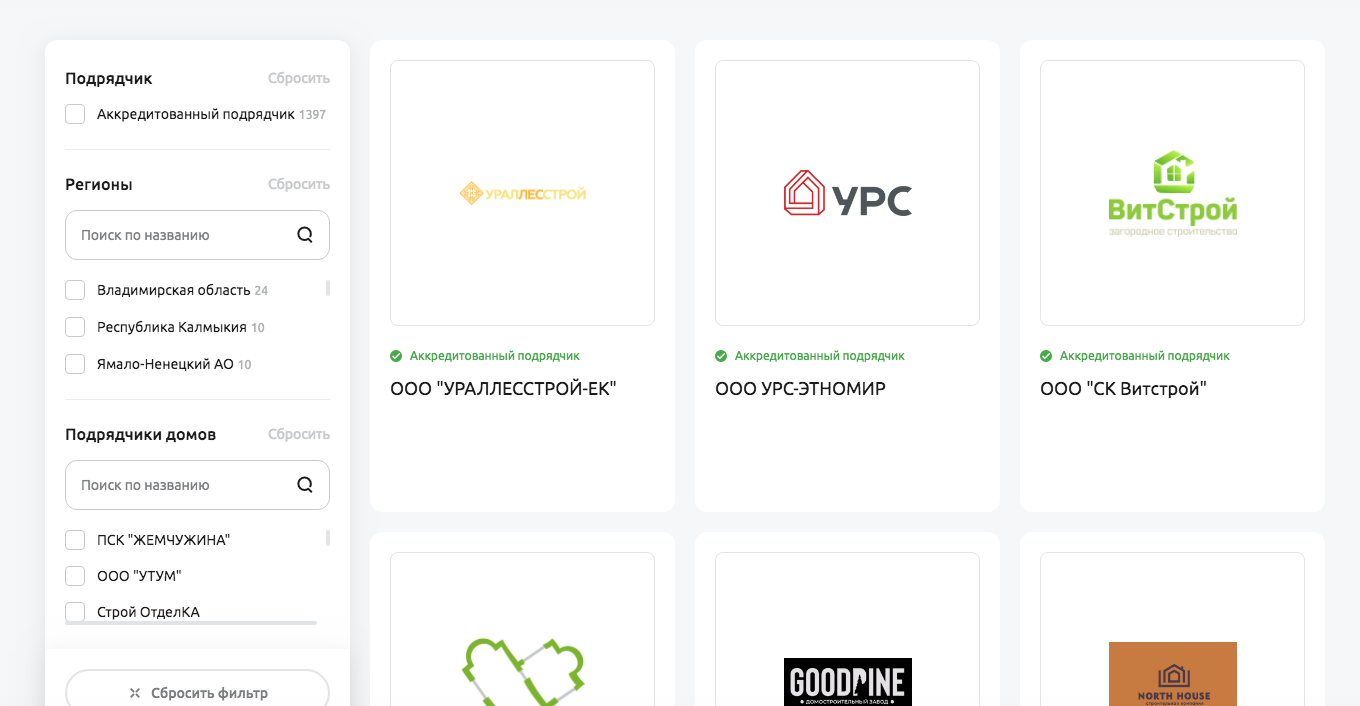

Россельхозбанк разрешает взять ипотеку на покупку домов или их строительство только у аккредитованных банком подрядчиков.

Список аккредитованных подрядчиков размещен на сайте проекта «Свое Село» от Россельхозбанка. В настройках страницы можно выбрать регион, найти подрядчика по названию. На момент публикации статьи доступно 1372 подрядчика. На сайте также есть поставщики услуг, которые предоставляют услуги ремонта, обустройство территории, постройку бань и саун, поставку строительных материалов и проведение инженерных коммуникаций.

Получить льготный кредит можно только в сельскохозяйственных населенных пунктах, где проживает до 30 тыс. человек, из перечня банка. В него входят все регионы, кроме Московской области, Москвы и Санкт-Петербурга. Субъекты РФ сами устанавливают дополнительные льготы и предлагают свою ставку. Регистрироваться по месту покупки жилья не обязательно, если банк не добавит такое правило.

Правила оформления сельской ипотеки от Россельхозбанка

Вначале банк одобряет вашу заявку, затем вы указываете место для строительства или объект недвижимости. После чего Россельхозбанк отправит заявку в Министерство сельского хозяйства РФ. Двукратное одобрение занимает 3−5 дней. Но иногда банк не уведомляет об отказе или одобрении и заявка висит в статусе необработанной.

После покупки жилья зарегистрируйте в течение шести месяцев с момента покупки.

Если решили взять сельскую ипотеку после начала строительства дома, закончите строительные работы в течение двух лет после первого платежа, иначе банк аннулирует льготную ставку.

При подаче заявки указывайте цель: новое жилье по договору долевого участия (ДДУ) или по переуступке, вторичное жилье или участок для строительства. Если поменяете цель, придется заново согласовать с банком заявку.

Чтобы получить сельскую ипотеку, выберите место и подрядчика. Соберите документы и отнесите в офис банка.

Документы для оформления сельской ипотеки

Для оформления сельской ипотеки понадобятся следующие документы:

-

Паспорт РФ или военное удостоверение.

-

Военный билет или приписное свидетельство для заемщиков до 27 лет.

-

СНИЛС.

-

Свидетельство о браке. Если есть дети — свидетельство о рождении детей.

-

Трудовая электронная книжка или копия бумажной.

-

Справка о доходах ФЛ по форме ФНС.

В справке о доходах указывают должность, среднемесячный заработок и среднемесячные удержания за последние полгода.

Как рассчитать сельскую ипотеку на сайте Россельхозбанка?

Рассчитать ипотеку от Россельхозбанка легко. Для этого зайдите на сайт «Свое Жилье» и перейдите по ссылке «Рассчитать ипотеку».

В настройках можно выбрать стоимость недвижимости, первоначальный взнос, срок кредита, и регион, где будете покупать жилье или участок. Там же будет доступен график платежей.

Плюсы и минусы программы сельской ипотеки

Среди плюсов сельской ипотеки выделим следующее:

-

Срок выплаты ипотеки до 25 лет.

-

Ставка по этой ипотеке ниже, чем по обычной ипотеке.

-

Если живете не в Москве, получится купить хороший дом в пригороде города-миллионника. Купить дом или квартиру до 4 млн руб. можно даже в 6−10 км от Санкт-Петербурга.

-

Надежность подрядчиков. Россельхозбанк работает только с аккредитованными подрядчиками.

-

Инвестиция в экологические условия жизни.

Минусы ипотеки:

-

Банк выдает заемщику кредит единоразово согласно постановлению правительства № 1567 от 30 ноября 2019 года.

-

Сельскую ипотеку нельзя рефинансировать.

-

Вы можете расплатиться материнским взносом за ипотеку в конце, но сделать первоначальный взнос не получится.

-

На август 2022 года только Россельхозбанк предлагает льготную программу. При подаче заявки банк отправляет на согласование заявки в Минсельхоз. С учетом того, что ведомство выдает субсидии, последние могут закончится, а это значит, что банки не будут предоставлять этот вид ипотеки или повысят ставку по ключевой ставке ЦБ.

-

Программа сельской ипотеки ограничена по времени — она действует до 2025 года.

-

Банк может повысить процент льготной ставки, если заемщик потратит деньги не на строительство дома или допустит просрочку.

Стоит ли оформлять сельскую ипотеку от Россельхозбанка?

Два года назад появился тренд на загородное строительство, из-за этого цены на обустройство и ремонт выросли в два-три раза. Если собираетесь покупать участок под строительство, где будет канализация и газификация, учитывайте, что конечная цена часто превышает покупку готового жилья. Это приведет к дополнительным расходам или задержке обустройства, из-за чего в доме будет проблемно будет жить.

У сельской ипотеки есть риски повышения ставок, если субсидии у Минсельхоза закончатся или если вы случайно нарушите условия.

Ипотека подойдет, если вы подходите по всем условиям банка, и вам одобряют страховку на выгодных условиях.

Сельскую ипотеку стоит также брать, если покупаете жилье по переуступке, в таких случаях обычно продавцы недвижимости готовы торговаться и делают скидку. Да, ставка по ипотеке может повыситься, но низкая цена жилья должна это окупить.

Если сомневаетесь, дождитесь стагнации рынка, когда цены на недвижимость и стройматериалы упадут. В 2022 году многие застройщики столкнулись с проблемой продаж, что приведет к снижению цен.

Будьте с нами — подпишитесь на рассылку . Мы уведомим вас о новых статьях по почте или мессенджеру.

© «МБК». При полном или частичном

копировании материала ссылка на первоисточник обязательна. Нашли ошибку в тексте?

Выделите нужный фрагмент и нажмите Ctrl + Enter.

Программа льготного 3% кредитования жилья в сельской местности должна была действовать с 2020 по 2022 год (включительно), но премьер-министр Михаил Мишустин на пленарной сессии форумов «Развитие малых городов и исторических поселений» и «Среда для жизни: свой дом» 18 августа 2022 г в Тамбове заявил что программа «Сельской ипотеки» будет продлена на бессрочный срок.

Государственное субсидирование сельской ипотеки введено правительственным постановлением за №1567 от 30.11.2019 г. Государственное кредитование сельского жилья – часть госпрограммы комплексного развития сельскохозяйственных территорий (Постановление Правительства за №696 от 31.05.2019 г).

Банки, имеющие право (аккредитованы Минсельхозом) кредитовать сельскую ипотеку: «Левобережный», «Ак Барс Банк», Сбербанк, Россельхозбанк, Дальневосточный банк, КБ «Центр-Инвест», «Банк ДОМ.РФ», РНКБ и АКБ «Энергобанк».

«Сельский» ипотечный госкредит выдается сроком от месяца до 25 лет. Весь период погашения кредита недвижимость будет находиться в банковском залоге.

Правом обращения за госкредитом обладают граждане РФ, проживающие в стране. Семейное положение, социальный статус и текущее местожительство соискателя «сельского» госкредита не важно.

Допустимый возраст заемщика – 21-75 лет. Т.е. если обратившемуся за сельской ипотекой, к примеру, 60 лет – банк сможет предоставить ему госкредит с пятнадцатилетним сроком погашения, не дольше.

Граждане вправе обратиться за настоящей льготной ипотекой однократно. Т.е. заемщику и его созаемщикам предоставляется кредит в рамках госпрограммы «Сельская ипотека» лишь однажды.

Статус созаемщика для супруг/супруга заемщика обязателен (возможное исключение – наличие брачного договора). Допустимое число созаемщиков, включая не являющихся родственниками заемщику – до 3-х чел.

Обратите внимание: если заемщик просрочит оплату по сельской ипотеке дольше, чем на 90 дней за полгода – льготные условия кредитования аннулируются и банк изменит ипотеку до стандартных условий (ставка 11,5%).

Допускается расходование льготной ипотеки на покупку одного жилого объекта (квартира, таун-хаус, жилой дом) с земельным участком по ДКП или ДДУ, либо земельный участок под ИЖС в сельской территории, где населенные пункты (менее 30 тыс. жителей) входят в местную «Программу комплексного развития».

Кредит дается на покупку квартиры (как в новостройке, так и на вторичном рынке), покупку или строительство дома, а также для рефинансирования. С 2021 года в программе участвуют квартиры только в домах не выше пяти этажей, а в жилом помещении нужно зарегистрироваться.

Точный перечень поселков, состоящих в программе комплексного развития вашего региона, можно выяснить у областных (региональных) властей.

Населенные пункты Московской области и внутригородских муниципальных образований Санкт-Петербурга в «сельской» госпрограмме не участвуют.

Диапазон кредитованных средств может быть от 0,1 до 3 млн. руб. (5 млн. для Ленинградской обл. и Дальнего востока). С конца октября 2020 г. увеличен кредитный максимум для Ямало-Ненецкого АО – до 5 млн (постановление за №1748).

Начальный взнос 10% и выше. При отказе или невозможности предоставить подтверждение занятости и дохода потребуется первоначальный взнос от 50%.

Использование одобренного сельско-ипотечного госкредита на первоначальный взнос невозможно. С 27 октября 2020 года допустимость полного или частичного внесения взноса средствами семейной госсубсидии (маткапитала) утверждено окончательно (постановление за №1748).

Ипотека для сельских поселений предлагается по годовой ставке 2,7-3% (условие – страхование жизни), либо под 7-9% (без страхования жизни).

Сельская ипотека выдавалась под ставку до 3% годовых.

Первоначальный взнос от 10%, можно было использовать и маткапитал.

Максимальный срок кредита — 25 лет.

Максимальная сумма кредита — 3 млн рублей для всех регионов, кроме Ленинградской области, Дальневосточного федерального округа и Ямало-Ненецкого автономного округа, где лимит 5 млн рублей.

С 2021 года действует условие обязательной регистрации заемщика сельхозипотеки в приобретенном на льготный кредит жилье (постановление за №1748). Т.е. получив права собственности на «сельско-ипотечную» недвижимость собственник обязан документально известить банк об оформленной регистрации в шестимесячный срок. В противном случае банк вправе изменить стоимость ипотеки руководствуясь внутренним порядком.

Документы для оформления сельской ипотеки

В комплект документов, подаваемых банку соискателем льготного кредитного займа помимо заявления (форматы заявлений у банков различны), входят:

- гражданский паспорт РФ (2 копии). Оригинал показать в кредитном отделе, копии приложить к заявке. Наличие регистрации в паспорте обязательно (либо документ временной регистрации);

- военный билет (2 копии). Необходим заявителям-мужчинам возрастом менее 27 лет. Для не отслуживших в армии необходимо приписное удостоверение ***;

- подтверждение семейного положения (копии). Брачное свидетельство, детские метрики (если имеются дети);

- СНИЛС (копия). Оригинал пластиковой карты (выдавалась до 2019-го), либо бумажной формы. При потере оригинала карты достаточно ее копии, фото или скана. В отсутствии СНИЛС потребуется ее оформление до обращения в банк (обратиться в ПФР, займет 3 недели).

***Банки также могут потребовать оригинал и копии второго документа, подтверждающего личность. Это может быть водительское удостоверение, загранпаспорт, удостоверение военнослужащего или сотрудника федеральных органов.

Заявление-анкету необходимо заполнять в кредитном отделе банка. Помимо соискателя «сельского» госкредита заявление должны составить его созаемщики (если имеются).

Документы, подтверждающие доход (помимо заявления-анкеты):

- справка 2-НДФЛ. Выдается работодателем по запросу работника. Индивидуальному предпринимателю (физлицу) взамен справки о доходах необходимо предоставить банку декларацию 3-НДФЛ. Банку необходима информация о доходах заявителя за прошлые 12 месяцев на дату обращения***;

- трудовая книжка (копия или выписка). Также допускается предоставление справки от работодателя, где отражены сведения о должности заявителя и сроке службы (стаже работы).

***При невозможности подачи справки 2-НДФЛ, обращающийся за займом гражданин должен подготовить ее по форме, утвержденной данным банком. У финансовых учреждений разные требования к содержанию справки. К примеру, Сбербанк не примет справку, выполненную по формату Россельхозбанка.

Сколько проверяется заявка на сельскую ипотеку

Наибольший срок проверки – 20 рабочих дней. Поданные соискателем госкредита документы рассматриваются прежде службой банка – менеджер изучает кредитную историю, созванивается с работодателем заявителя.

Одобрение заявки по сельской ипотеке происходит так:

- заемщик готовит два комплекта документов, предоставляет их банку;

- один комплект документов изучается кредитным отделом банка. Срок – 5 дней (рабочих);

- второй комплект документов банк направляет в региональный филиал Минсельхоза, если заявка предварительно одобрена банком. Срок рассмотрения Минсельхозом – 10 дней (рабочих);

- при одобрении госсубсидии в Минсельхозе, банк выносит свое одобрение заявки на сельскую ипотеку и готовит документы на предоставление займа. Срок – 5 дней (рабочих).

Таким образом, при полном соответствии заявки условиям субсидируемой государством льготной ипотеки на сельскую жилую недвижимость, общий срок рассмотрения составит 20 дней (рабочих).

Предоставление документов по жилой недвижимости, что будет приобретаться на запрошенную заявителем сельскую ипотеку, допустимо за 90 дней (календарных) после предварительного одобрения заявки банком. Т.е. Минсельхоз полагается на решение ипотечного банка по объекту залога (приобретаемому заемщиком «сельскому» дому).

Однако конкретизацию цели займа – приобретение дома или квартиры (указывается «первичка» или «вторичка»), либо земельного участка под ИЖС – требуется отметить изначально, на стадии оформления заявки. Если после одобрения заявки заемщик вдруг решит брать кредит, скажем, не на заявленную ранее квартиру-вторичку, а на новостройку – заявка будет согласовываться заново.

При одобрении ипотечной заявки ее оформление банком начинается немедленно. Положительное решение по обращению за сельской ипотекой действует ровно 60 дней (календарных).

Что делать при отказе банка в ипотечном кредите

Причина отказа объясняться кредитной службой банка не будет – такова политика финансовых организаций. У них имеется около 20 параметров оценки состоятельности заемщиков и созаемщиков, определяющих решение по ипотечной заявке. Сама система оценки потенциальных заемщиков составляет банковскую коммерческую тайну и не разглашается.

Отказ всегда оформлен письменно, в нем указывается срок допустимой повторной заявки на кредит (обычно через 1,5-2 месяца). Заметим, чаще всего причиной отказа служит неполный или неверно оформленный пакет документов на кредит. Чтобы максимально снизить вероятность отказа, обратитесь за подготовкой заявки к риэлторам нашей ассоциации.

Важно: если ипотека прошла одобрение, но вы сменили место работы, либо взяли еще кредит (кредиты) или кредитные карты, то с позиции ипотечного банка ваша платежеспособность ухудшится. И тогда банк откажет в кредите, хотя ранее его одобрил. Отметим, что условие сохранения платежеспособности касается и заемщика, и созаемщиков.

Выбор недвижимости под ипотеку

Одобрения банка недостаточно, поскольку кредит целевой и дается строго под сельскую ипотеку. А значит, жилье заемщику требуется выбрать именно в сельской агломерации – сельских населенных пунктах, рабочих поселках, ПГТ или в городках с населением менее 30 тыс. человек (последние должны быть включены в региональную программу развития). Пригодность населенного пункта под сельскую ипотеку необходимо уточнить в банке.

Постановлением за №1748 от 27.10.2020 введено ограничение высотности многоэтажек, пригодных под сельскую ипотеку – не выше 5 этажей.

Напомним еще раз – Московская область и Москва, а также Санкт-Петербург в сельской госипотеке не участвуют.

Важно: ветхое жилье, либо с неисправными коммуникациями или основными системами жизнеобеспечения (канализация, водоснабжение, отопление, электричество, газоснабжение) банк кредитовать откажется. Подробно о «банковских» критериях загородного дома для ипотеки смотрите здесь.

C момента постройки приобретаемого объекта недвижимости не должно пройти более 3 лет, если его продает юрлицо, или более 5 лет, если покупается дом у физлица.

Также госкредит не получится потратить на недвижимость, чья жилая площадь не соответствует (меньше) учетной норме на жильца. Минимальный метраж жилой «учетки» в населенных пунктах РФ различен, регламентируется муниципалитетами.

Какие документы по ипотечной недвижимости нужны банку

Чтобы финансовая организация согласилась кредитовать покупку дома (квартиры), выбранного ранее одобренным заемщиком, банку потребуются следующие документы на жилой объект:

- о праве собственности продавца. В случае принадлежности владельцу недвижимости ранее лета 2016-го, требуется копия свидетельства на право собственности. Если же право собственности возникло позже – выписка из ЕГРН (с 15.07.2016 г. выдача свидетельств по недвижимой собственности отменена в РФ). Помните, что действительность ЕРГН-выписки – один месяц;

- об основании возникновения права собственности продавца. Необходимо документальное подтверждение законности владения продавцом недвижимости (т.е. на основании постройки, покупки, наследования, ренты или одарения);

- о результатах оценки жилья. Привлекается независимый оценщик, составляющий отчет по объекту недвижимости (подбор оценщика согласовывается с банком). Учитывайте, что актуальность оценочного отчета на дом или квартиру не превышает 6 месяцев;

- о прописанных в жилье (домовая книга – выписка). Отметим, что срок действия выписки по жилой недвижимости (дом, квартира), выдаваемой МФЦ – 30 дней;

- о согласии супруга/супруги продавца на продажу жилья. Согласия не нужно, если недвижимость куплена до брака, унаследована одним супругом или подарена ему, принадлежит лишь одному супругу по брачному договору;

- о кадастровых сведениях по недвижимости. Эти данные содержит кадастровый паспорт, либо техплан жилого объекта. Принимается выписка из техплана дома с экспликацией и поэтажным планом. При наличии земельного участка требуется его кадастровый план.

Также, если супруг/супруга залогодателя не указывается в документах, как собственник – от него/нее требуется нотариально заверенное согласие на передачу приобретаемого ипотечного жилья в банковский залог, поскольку приобретение жилье происходит в браке (совместная собственность). Лишь при наличии брачного договора с супругом/супругой залогодателя нет потребности нотариально удостоверять согласие, а равно и получать его.

Документы для сельской ипотеки на долевое строительство

Кредитование банком строительства недвижимого объекта (таунхауса, квартиры) по договору ДДУ допускается по предоставлению заемщиком следующих документов:

- подтверждающих право выполнения строительства компанией-застройщиком. Это заверенные печатью застройщика копии устава, свидетельства ОГРН, ЕРГЮЛ и ИНН, лицензии и разрешения на строительные работы (полный документальный перечень уточняется в банке);

- подтверждающие право аренды или собственности на участок строительства. Такими документами будут свидетельство права земельной собственности, либо договор долгосрочной аренды;

- ЕГРН-выписка на земельный участок строительства (срок действия – месяц);

- строительное разрешение под многоквартирный дом (также таунхаус);

- проектная декларация недвижимого объекта;

- проект договора участия для кредитных сделок по объекту долевого строительства. При наличии в ДДУ обязательства заемщика передать кредитованную банком сумму застройщику для обеспечения перспективного заключения основного договора – банк откажет в кредите.

Если отношения с супругом/супругой залогодателя не оформлены брачным договором – заверенное нотариальное согласие супруга/супруги по передаче покупаемого на кредитные средства объекта недвижимости в ипотечный залог.

Какие документы банк потребует для постройки дома по сельской ипотеке

Предоставляя ипотечный кредит, банк первоочередно стремиться защитить свои денежные средства. Поэтому задача кредитного отдела банка – пристально изучить условия строительства жилья, которое заемщик намерен возводить.

Обслуживающие одобренного заемщика работники банка заявят необходимость под индивидуальное строительство следующих документов:

- свидетельство госрегистрации права собственника на участок земли под ИЖС, либо зарегистрированный договор аренды участка, состоящего в собственности государства или муниципалитета (допустимость аренды с 2021 г. утверждена постановлением Правительства РФ за №1748 от 27.10.2020);

- документальное основание права собственности на землю под ИЖС (покупка, рента, дарение и др.);

- ЕГРН-выписка на земельный участок под жилую застройку (действительна один месяц);

- кадастровый паспорт участка земли, где строится дом;

- смета ИЖС, подготовленная нанятой заемщиком организацией-застройщиком (с заверением печатью застройщика), либо самим заемщиком;

- разрешение строительства жилья от органа местного самоуправления на данном земельном участке. Если сельская ипотека берется на покупку и постройку жилого коттеджа, однако строительство еще не начато, то разрешение строительства следует предоставить банку на протяжении 12 месяцев от выдачи кредита;

- договор подряда на ИЖС. Требуется, если строительство будет вестись подрядной организацией.

Если заемщик не завершит постройку дома ИЖС спустя 2 года от даты предоставления льготного кредита, то финансовая организация вправе пересмотреть условия кредитования и повысить процент по займу согласно внутреннего распорядка (норма действует с 2021 г., введена постановлением за №1748).

Условия страхования сельской ипотеки

Первым документом, оформляемый между банком и заемщиком перед получением кредитных средств по сельской ипотеке, будет договор страховки. Более того – именно формат страхования ипотеки определяет условия основного договора ипотеки.

Заемщик обязан страховать недвижимость, выступающую ипотечным залогом (ст.31 закона за №102-ФЗ «Об ипотеке»). В отношении других двух видов страховки – жизни заемщика и правового титула – на их обязательность будет настаивать сам банк. Заемщик вправе отказаться страховать жизнь и титул, но тогда банк согласится предоставить кредит лишь по более высокой ставке (порядка 7-9%).

Оформляться страховка титула и жизни заемщиком должна именно в финансовой организации, с которой обсуждается получение сельской ипотеки – это условие включено в их ипотечный договор. Впрочем, получатель ипотеки сможет переоформить страховку (взять полис подешевле) у другого аккредитованного банком страховщика через один год.

Условия увеличения процента по сельской ипотеке

Согласно правил субсидирования займов сельской ипотеки из федерального бюджета (утверждены правительственным постановлением за №1567) уполномоченный банк вправе пересмотреть стоимость предоставляемого по государственной льготе ипотечного займа, если (п.27 упомянутых выше правил):

- Заемщик нарушил цели расходования льготного кредита. Т.е. затратил средства на приобретение недвижимости, не соответствующей установленному предназначению средств кредитования (жилье, допускаемое госпрограммой).

- Не соблюдены сроки строительства.

- Заемщик не исполнил обязательств в отношении уплаты процентов и поэтапного погашения кредитованной ему суммы, допустив просрочку оплаты основного долга и/или процентов более 90 дней за последние 180 дней. Т.е. если продолжительность невыплат составила чуть менее трех месяцев за последние полгода – льготные условия кредита будут аннулированы банком.

Заметим, что минимальное увеличение кредитной ставки при допущенных заемщиком нарушениях графика ипотечных выплат составит величину ключевой ставки Центробанка РФ. На момент публикации данной статьи, ключевая ставка – 4,25%. Соответственно, минимальное повышение процентной ставки при просрочке выплат сельской ипотеки будет 7,25%. Точные условия повышения процентной ставки для просрочивших выплаты заемщиков отражает договор займа ипотеки.

Напомним, что причиной повышения ипотечного процента банком-займодателем на величину ключевой ставки Центробанка (т.е. до 7,25% (3%+4,25%) может стать отказ заемщика при оформлении кредита застраховать жизнь и титул.

Следует отметить, что размер субсидируемых Минсельхозом средств для стимулирования льготной сельской ипотеки ограничен (6,4 млрд на 2020 год). А значит, с исчерпанием текущего лимита предоставленных средств госсубсидии банку-кредитору на фоне высокого числа одобренных ранее заявок, данная финансовая организация сможет предложить лишь кредиты по «коммерческим» процентным ставкам (свыше 10%).

Сельская ипотека в Башкортостане

Программа федерального правительства, направленная на улучшение жилищных условий граждан РФ, также действует в Башкирии. И поскольку дополнительной целью льготной сельской ипотеки является привлечение специалистов в села, ПГТ, поселения и хутора – перечень допустимых населенных пунктов ограничен.

Изучить допущенные к сельско-ипотечной госпрограмме населенные пункты Башкортостана можно скачав Список населенных пунктов в которых доступно приобретение жилья или земельного участка по сельской ипотеке или на сайте Минсельхоза РБ.

Общие условия льготного кредита по сельской ипотеке, действующие по РФ:

- минимально 100 000 руб., максимально 3 миллиона руб.;

- срок закрытия кредита до 25 лет;

- ставка до 3%;

- первоначальный взнос от 10%.

В программе сельской ипотеки на территории Башкортостана участвуют два финансовых учреждения – Сбербанк и Россельхозбанк. Они кредитуют следующие «сельские» объекты:

- дом ИЖС с участком;

- приобретение земельного участка с последующей застройкой компанией-подрядчиком (строительство своими силами недопустимо). Для граждан, имеющих участок в собственности, доступно кредитование строительства или достройки жилого дома;

- квартиры на рынке «первички» и «вторички». Жилье в строящихся многоквартирных объектах, как правило, кредитуется лишь при условии аккредитации застройщика в данной финансовой организации (уточнить в банке);

- погашение займов, полученных в 2020 году на приобретение квартиры, либо постройку дома в муниципалитетах, участвующих в сельской ипотеке.

Важно: долгая постройка (достройка) частного дома при сельско-ипотечном кредите невозможна – следует закончить дом за два года, иначе ставку по кредиту банк увеличит.

Самостоятельно строить, либо достраивать дом на заемные средства программы сельская ипотека нельзя. Равно, как и самостоятельно выбирать бригаду строителей. При взятии этого кредита дом допустимо возводить только с привлечением строительной компанией со статусом юрлица или индивидуального предпринимателя.

Более того – строительная компания должна иметь аккредитацию у банка, в котором взят льготный кредит. К примеру, у Россельхозбанка имеется открытый перечень региональных подрядчиков, которым можно поручить возведение объекта ИЖС (Скачать список подрядных организаций). Сведения по аккредитованным в Сбербанке подрядчикам необходимо выяснять в отделениях этого банка.

Для быстрой и правильной подготовки документов под сельскую ипотеку, для подбора загородной недвижимости, соответствующей требованием банка, для переговоров с кредитным отделом банка и продавцом дома из сельской агломерации – обратитесь к специалистам нашей ассоциации. Они помогут разобраться с объемом ипотечных вопросов и достичь условий сделки, выгодных лично вам!

Автор статьи: