Что такое коммерческие расходы и как их учитывать

При любой деятельности — торговой, посреднической, производственной — возникают разные виды затрат, которые можно условно разделить на непосредственно связанные с деятельностью компании, управленческие и коммерческие. И если в производстве третья категория расходов не столь существенна, то в торговле она занимает первое место.

Что такое коммерческие расходы

Коммерческие расходы связаны с реализацией готовой продукции или товаров, их упаковкой, перевозкой, рекламой, маркетингом и т.д.

Чтобы правильно квалифицировать расходы в качестве коммерческих, нужно обратить внимание на два важных момента:

- Такие расходы никоим образом не связаны с прочей деятельностью компании, то есть с той, которая не относится к основному производству или торговле.

Если, допустим, организация решила продать основное средство и для ускорения процесса разместила рекламу, то расходы на эту рекламу будут являться прочими расходами, а не коммерческими. Прочими будут и расходы на доставку этого основного средства покупателю.

Итак, первое — правильное отнесение расходов к коммерческим, а не прочим.

- Коммерческие расходы уменьшают финансовый результат. Пока на счете 44 (он используется для аккумуляции таких расходов и называется «Расходы на продажу») идет сбор информации обо всех тратах на процесс реализации, эти затраты не оказывают никакого влияния на финансовый результат.

И только когда суммы со счета 44 переносятся на счет 90, в этот момент затраты на продажу становятся коммерческими расходами и, соответственно, уменьшают операционную прибыль организации. При этом часть расходов на продажу, приходящиеся на остаток товара, так и останутся на 44 счете.

Структура и состав коммерческих расходов

Перечень коммерческих расходов не является закрытым. При их учете и классификации можно ориентироваться на План счетов, где перечислены расходы, учитываемые на счете 44, а также на ПБУ 10/99 «Расходы организации» и ФСБУ 5/2019 «Запасы».

Состав и структура коммерческих расходов зависит от вида деятельности.

Торговая деятельность

Если организация продает товары, то коммерческими расходами являются почти все расходы, связанные с торговлей, кроме себестоимости самих товаров:

- закуп товара (вознаграждения посредникам, таможенные платежи при импорте, страховка в пути);

- транспортировка, доставка товара (до своего склада/магазина и проданных товаров до покупателя);

- зарплата (от директора до продавца — все задействованы в процессе торговли);

- отчисления в фонды с заработной платы;

- амортизация или аренда зданий, оборудования и транспорта;

- маркетинг и реклама;

- представительские расходы;

- расходы на гарантийный ремонт;

- предпродажная подготовка товаров;

- хранение;

- любые другие расходы на хранение и отгрузку товаров.

Вести полноценный учет расходов на продажу удобно не вручную, а в онлайн-сервисе МойСклад. Все, что нужно для торговли в одной системе — от товарного учета до маркировки и кассового приложения.

Автоматизируйте розницу с сервисом МойСклад. Начните работу без вложений — используйте бесплатный тариф.

Промышленно-производственная сфера

Если организация производит продукцию, то расходы на продажу начинаются сразу после того, как продукция выпущена. К коммерческим расходам относятся:

- отгрузка продукции (упаковка, доставка, растаможка экспорта, страховка в пути).

- транспортировка;

- хранение (аренда или амортизация складов, зарплата кладовщиков и грузчиков);

- продвижение (маркетинг и реклама, услуги посредников-продавцов);

- комиссия сбытовым организациям;

- содержание складов в точках продаж;

- зарплата реализаторам,

- отчисления в фонды;

- представительские расходы;

- прочие аналогичные по предназначению расходы.

Заготовители и переработчики сельхозпродукции

Здесь коммерческими являются:

- заготовительные расходы;

- расходы на содержание пунктов заготовки и приема;

- расходы на содержание скота и птицы на пунктах приема.

Оказание услуг, выполнение работ.

В основном это расходы, связанные с продвижением.

Бухгалтерский учет коммерческих расходов

Счет для учета таких расходов — 44. Но разные предприятия собирают на нем разные издержки. Например, если речь о производстве, то здесь будут отражены только затраты, связанные с упаковкой, погрузкой, транспортировкой, рекламой, заработная плата продавцов или менеджеров по продажам.

А вот в торговой организации практически все издержки будут собираться на счете 44, т. к. вся деятельность связана с продажей. Исключение — стоимость покупных товаров, она будет отражаться на счете 41.

Вот некоторые проводки по учету коммерческих расходов:

Дебет 44 — Кредит 10 — списаны в расходы материалы для продажи (упаковка, тара, например).

Дебет 44 — Кредит 76 — расходы на услуги по продаже, оказанные сторонними организациями — грузоперевозки, рекламные кампании в соцсетях, продвижение на маркетплейсах, хранение товара на складе и другие.

Если товары были утрачены в результате порчи (это в первую очередь относится к продуктам), то нужно отразить их в учете с помощью счета 94:

Дебет 44 —Кредит 94 — отражена недостача или порча товаров (в пределах естественной убыли).

Нормы естественной убыли — это безвозвратное уменьшение массы или количества товаров (продукции), которое произошло в результате естественного изменения их биологических или физико-химических свойств. Например, продукты могут терять в весе за счет усушки.

Нормы убыли зависят от многих факторов, таких как место и способ хранения и транспортировки, сезон, температура и т. д. К примеру, если хранить растительное масло в металлических емкостях, то нормы убыли не применяются, а вот при его хранении в деревянных бочках нормы есть.

Нормы утверждаются Минпромторгом. Затраты, возникшие в результате убыли, нормы которой не регламентированы, списываются, как внереализационные расходы.

Расходы на счете 44 собираются в течение месяца и затем списываются на себестоимость реализованной продукции.

Особенности списания, например, распределение расходов по разным видам продукции необходимо прописать в учетной политике.

Т. к. обычно продукция или товары со склада продаются не все и есть остаток, то расходы, соответствующие ему, остаются в дебете счета 44 и будут списаны в будущем, после продажи таких товаров.

Списание коммерческих расходов на себестоимость реализованной продукции:

Дебет 90 — Кредит 44.

МойСклад позволяет настроить все нужные для учета расходов опции и правильно распределять затраты. Это поможет легко определить, какие товары дают слишком мало прибыли из-за больших затрат, а которые, наоборот, высокорентабельны.

Начните использовать МойСклад бесплатно прямо сейчас

Коммерческие расходы и налогообложение

При учете для целей налогообложения необходимо обращать внимание на рекламные расходы рекламу, потому что их нужно нормировать (п. 4 ст. 264 НК РФ). Поскольку в расходы по налогу на прибыль можно отнести затраты на рекламу в размере, не превышающей 1% от суммы выручки, то возникнут разницы в налоговом и бухгалтерском учете.

На примере это будет выглядеть так:

Организация за налоговый период получила выручку в сумме 10 млн руб. (без НДС).

Затраты на рекламу по данным бухгалтерского учета составили 120 тыс. руб.

Максимальная сумма расходов на рекламу, которую можно учесть, составит: 10 млн руб. * 1% = 100 тыс. руб.

Это меньше, чем фактические затраты на рекламу — 120 тыс. руб. Следовательно, в налоговых расходах можно учесть только 100 тыс. руб.

Коммерческие расходы включают в себя расходы на продажу продукции, которые собираются на счете 44. Подробнее о том, что входит в коммерческие расходы компании, читайте ниже.

Коммерческие и управленческие расходы — это…

Сведения о коммерческих и управленческих расходах компания должна раскрывать в отчете о финрезультатах:

- по строке 2210 указываются коммерческие расходы;

- строке 2220 — управленческие расходы.

Подробнее о порядке заполнения формы 2 читайте в статье «Отчет о прибылях и убытках — форма № 2 (бланк и образец)».

Ни НК РФ, ни другие нормативные акты не содержат четкой формулировки, что именно следует относить к коммерческим расходам, а что — к управленческим. На практике коммерческие и управленческие расходы — это траты компании, отражаемые на счетах 44 и 26 соответственно.

Что относится к управленческим затратам?

К управленческим расходам относятся суммы, формируемые на счете 26 и связанные с содержанием общего имущества фирмы и организацией ее деятельности. Отличительный признак таких расходов — они не связаны напрямую с производством, оказанием услуг или торговлей. Примером управленческих расходов могут служить траты:

- на охрану;

- оплату интернета, услуг ЖКХ и связи;

- представительские расходы;

- зарплату бухгалтеров, юристов, кадровиков и прочего административно-управленческого персонала;

- охрану труда и семинары для работников;

- канцелярские принадлежности.

Управленческие расходы могут быть включены в себестоимость по мере продажи произведенной продукции. Тогда бухгалтер должен списать их проводкой по дебету счета 20 (23 или 29) и кредиту счета 26.

Второй способ учета управленческих расходов — отнести их в полной сумме в себестоимость того отчетного периода, в котором они возникли. Бухгалтер сделает в таком случае проводку Дт 90 Кт 26.

Выбранный порядок учета управленческих расходов должен быть указан в учетной политике компании (п. 20 ПБУ 10/99).

Алгоритм учета затрат зависит от вида деятельности компании и каждый налогоплательщик утверждает выбранный вариант под собственные нужды. Как правильно зафиксировать затраты в учетной политике, узнайте с помощью советов от КонсультантПлюс. Изучите материал, получив пробный доступ к системе бесплатно.

Подробнее о счете 26 узнайте из публикации «Счет 26 в бухгалтерском учете (нюансы)».

Что входит в состав коммерческих расходов?

В отличие от управленческих расходов коммерческие расходы включают затраты компании, которые связаны с производственной или торговой деятельностью. Для фирм, работающих в сфере производства, коммерческими расходами будут траты на упаковку изделий, их доставку до склада покупателя, рекламные мероприятия и др.

В коммерческие расходы торговой компании входят затраты на перевозку и хранение товаров, оплату труда, аренду или содержание зданий, где осуществляется торговля, рекламу, представительские расходы и т. п.

Как правильно оформить представительские расходы, расскажем в этой статье.

Что относится к коммерческим расходам компаний, занимающихся сельхоззаготовкой и переработкой? Это траты на содержание заготовительных и приемных пунктов, содержание скота и птицы (приказ Минфина от 31.10.2000 № 94н).

В бухучете коммерческие расходы собираются по дебету счета 44. При этом есть 2 способа учесть такие расходы в себестоимости:

- Списать полностью проводкой Дт 90 Кт 44.

- Списать частично на счет 90. При этом согласно плану счетов (приказ Минфина РФ от 31.10.2000 № 94н) нужно распределить:

- расходы на упаковку и транспортировку между видами реализованной продукции (для производственных фирм);

- транспортные расходы между проданными товарами и остатками на складах на конец месяца (для торговых фирм);

- коммерческие расходы — в дебет счета 15 и счета 11 (для тех компаний, которые занимаются заготовкой и переработкой сельхозпродукции).

Выбранный способ распределения компания указывает в своей учетной политике.

Отражаются ли коммерческие расходы в балансе, см. в этой статье.

Итоги

Четкого перечня коммерческих затрат законодательные акты РФ не содержат. На основании сложившейся практики российского бухучета коммерческие расходы следует относить на счет 44. Исходя из данного принципа коммерческими расходами можно признать те затраты, что перечислены инструкцией к Плану счетов в описании счета 44.

Подробнее о том, как организации составить собственный рабочий план счетов и какие счета в него включить, читайте в этой публикации.

Источники:

Приказ Минфина от 31.10.2000 № 94н

Содержание страницы

- Расшифруем термин коммерческие расходы

- Роль коммерческих расходов в хозяйственном механизме организации

- Как учитываются коммерческие расходы

- Коммерческие расходы и налогообложение

- Оптимизация коммерческих расходов

Любое предпринимательство предусматривает определенные виды затрат. Среди них значительное место занимают так называемые коммерческие расходы. От их формирования и управления зависит эффективность всей хозяйственной и производственной системы предприятия.

Рассмотрим, что представляют собой коммерческие расходы организации, на что влияет их распределение и анализ, как их правильно отражать при финансовом учете, а также приведем конкретные примеры расчетов, касающихся коммерческих расходов.

Как отразить в учете производственной организации расходы на продажу (коммерческие расходы), если учетной политикой для целей бухгалтерского учета предусмотрено полное списание таких расходов на себестоимость продаж?

Расшифруем термин коммерческие расходы

Если организация занимается производством и реализацией товаров и/или услуг, у нее непременно возникают затраты, непосредственно связанные с ее прямой деятельностью. Затраты непосредственно на производство учитываются отдельно, остальные же и называются коммерческими, иначе внепроизводственными.

Какие расходы включаются в состав коммерческих?

К таким видам трат относятся:

- расходы, связанные с отгрузкой реализуемого товара;

- траты, связанные с процессом реализации;

- стоимость упаковки или тары, если ее не производят, а приобретают в другой организации;

- оплата сторонним упаковщикам, если используются их услуги;

- затраты на доставку товара до места назначения, определенного договором;

- рекламные и маркетинговые расходы;

- комиссии и отчисления посредникам;

- аренда складских помещений, магазинов и т.п.;

- обеспечение хранения товара;

- представительские издержки;

- расходы на лицензирование и/или сертификацию;

- заработная плата реализаторам;

- иные траты, близкие по назначению.

ОБРАТИТЕ ВНИМАНИЕ! Допускается включение в коммерческие расходы затрат не только на реализацию, но и на покупку товаров. Такие затраты называются транспортно-заготовительными (ТЗР). Их распределяют между уже проданным и пока еще не реализованным товаром.

Роль коммерческих расходов в хозяйственном механизме организации

Успешной будет лишь та предпринимательская деятельность, которая ведет эффективный учет и управление своих финансовых результатов деятельности, к которым относятся и коммерческие расходы. Факторы их влияния на механизм хозяйствования весьма значительны и разноплановы.

- Прямая связь с рентабельностью производства – анализ динамики коммерческих расходов и способов управления ими показывает пути повышения эффективности предпринимательства, а также «слабые места», которым следует уделить повышенное внимание.

- Определение резервов снижения себестоимости продукции. Рост или падение коммерческих затрат ясно показывает финансовый потенциал по разным видам деятельности и типам производимых товаров.

- Ценовая политика – учет коммерческих расходов позволяет верно устанавливать расценки на продукцию предприятия.

- Расчет экономической эффективности в случае изменений технологий, модернизации, приобретения нового оборудования и т.п.

- Формирование ассортимента продукции – обоснование принятия решений о снятии каких-либо товаров с производства или внедрении новых.

- Доминантное положение в финансовом учете организации – именно коммерческие показатели являются главными бухгалтерскими отчетными единицами.

- Влияние на национальный доход в масштабах всего государства.

Какие данные бухучета используются при заполнении строки 2210 «Коммерческие расходы»?

Как учитываются коммерческие расходы

Одна из ключевых коммерческих характеристик товара – его себестоимость. Определить ее можно только в процессе производства, поскольку она состоит из суммы средств, затраченных на само изготовление (производственные расходы) и на реализацию (коммерческие расходы).

Бухгалтерия организации должна учитывать такие затраты на счете 43 «Коммерческие расходы». Дебет показывает расходы на сбыт продукции по отчетному месяцу, кредит – суммы, которые были списаны на продукцию, проданную в отчетном месяце, а сальдо – затраты на отгруженную продукцию, которая еще не оплачена на начальные даты месяца.

Дебет счета 43 «Коммерческие расходы» позволяет учитывать этот тип затрат, проходящий по кредитам следующих счетов:

- затраты на тару и упаковку – счет 10 «Материалы»;

- расходы на транспортную доставку реализуемой продукции на склад покупателя или в пункт дальнейшего отправления (аэропорт, порт, железнодорожную станцию) – счет 23 «Вспомогательные средства»;

- плата за доставку покупателю, если она осуществляется сторонней организацией – счет 60 «Расчеты с поставщиками и подрядчиками»;

- зарплата сотрудникам, сопровождающим продукцию, продавцам и т.д. – счет 70 «расчеты с персоналом по оплате труда».

Ведомость 15 по учету общехозяйственных расходов, будущих и внепроизводственных, отражает результат аналитического учета коммерческих расходов.

Когда истекает отчетный месяц, эти виды расходов списываются на себестоимость проданных товаров. Можно использовать для этого прямой путь (на конкретные виды продукции), а допустимо распределить расходы пропорционально себестоимости и количеству проданных товаров (если затруднительно отнести продукцию к той или иной группе). Для этого применяется следующая проводка по бухгалтерии:

- дебет 46 «Реализация продукции, работ, услуг»;

- кредит 43 «Коммерческие расходы».

К СВЕДЕНИЮ! Если за отчетный месяц продана не вся планируемая продукция, а только какая-то ее часть, то коммерческие расходы по реализованной и нереализованной части продукции целесообразно распределить, например, по себестоимости товаров или иным приемлемым способом.

Новый план счетов и коммерческие расходы

Одно из новшеств бухучета предусматривает проведение коммерческих расходов по счету 44 «Расходы на продажу». Дебет этого счета накапливает суммы средств, затраченных на реализацию товаров, услуг, произведенных работ. Списание активов по этому счету идет по дебету счета 90 «Продажи».

Коммерческие расходы в бухгалтерском балансе

Баланс не предусматривает специальной статьи для коммерческих расходов. При составлении баланса остаток средств на счете 43 «Коммерческие расходы» приплюсовывается к остаткам, накопившимся на счете 45 «Отгруженные товары».

Коммерческие расходы и налогообложение

Сложность состоит в том, что приходится отделять затраты на сбыт продукции и траты на рекламу, которые также являются внереализационными, но нормируются по другой статье Налогового Кодекса (п. 4 ст. 264 НК РФ).

В налоге на прибыль доля налога на рекламу составит не более 1% выручки, что составит разницу в налоговом и бухгалтерском учете.

НАПРИМЕР. ООО «Примавера» за отчетный период по нарастающей получила выручку в размере 6 500 000 руб. без учета налога на добавленную стоимость. Расход на рекламу по данным бухгалтерского учета составил 70 000 руб. Рассчитаем, в каком количестве может использоваться затраты на рекламу для вычисления налога на прибыль.

По норме расходов на рекламу, приведенной в п. 4 ст. 264 НК РФ, рекламные траты не могут превышать 1% от выручки: 6 500 000 х 1% = 65 000 руб. Этот процент меньше, чем реально затраченные на рекламу средства – 70 000 руб. Следовательно, налог на прибыль будет считаться только с 65 000 руб., а разница в налоговом и бухгалтерском учете составит 5 тыс. руб.

Оптимизация коммерческих расходов

Эффективное снижение затрат на реализацию – прямой путь к повышению прибыльности и рентабельности. Можно выделить следующие пути оптимизации данного типа расходов:

- уменьшение затрат не должно быть самоцелью, гораздо важнее организовать эффективное управление;

- любая единица трат должна приносить максимально эффективный итог;

- следует помнить, что расходы – результат как действий, так и бездействий;

- снижение расходов невозможно без соответствующих затрат, вложенных в это;

- поддержание уровня трат на оптимальном уровне уже считается удачным с точки зрения экономической эффективности;

- не следует жалеть расходы, которые помогут застраховаться от более существенных затрат;

- аналитическая работа по оптимизации коммерческих затрат должна быть постоянной.

Приложение N 5

ПЕРЕЧЕНЬ

ЗАТРАТ, ОТНОСИМЫХ НА СТАТЬЮ «КОММЕРЧЕСКИЕ РАСХОДЫ»

1. Транспортно-экспедиционные расходы

1.1. Расходы на тару и упаковку продукции на складах готовой продукции; стоимость тары и упаковочных материалов, приобретаемых на стороне; услуги своих вспомогательных цехов, связанные с изготовлением тары, упаковкой и маркировкой продукции; услуги сторонних организаций по затариванию и упаковке продукции.

1.2. Расходы на погрузку и транспортировку продукции:

доставка на станцию или пристань отправления, погрузка продукции в вагоны и суда; оплата услуг транспортно-экспедиционных организаций; страхование грузов; оплата за хранение грузов на промежуточных складах.

2. Расходы по организации сбыта

2.1. Содержание отделов сбыта, сбытовых контор, баз и складов и т.п.

2.2. Комиссионные сборы, оплата услуг и вознаграждения торгово-посредническим, сбытовым и внешнеторговым организациям, фирмам, брокерам, товарным биржам и др.

2.3. Расходы на рекламу, расходы, вызванные участием в ярмарках, выставках, товарных биржах и т.п.

2.4. Торговые скидки с цены продукции.

2.5. Проценты по ссудам, получаемым на операции по сбыту продукции.

2.6. Оплата работ по сертификации продукции.

3. Организация сервисного обслуживания продукции:

устранение мелких дефектов продукции в течение гарантийного срока (собственные расходы предприятия и оплата услуг по договорам), другие затраты по сервисному обслуживанию продукции.

О прямых и косвенных расходах производства в бухгалтерском и налоговом учете мы писали в номере 5, стр. 6 «БУХ.1С» за 2016 год. В этой статье речь пойдет о расходах на продажу продукции (товаров, работ, услуг). Как учитываются транспортные расходы в «1С:Бухгалтерии 8» редакции 3.0? Отвечают эксперты 1С.

Итак, продукция выпущена, определены прямые и косвенные расходы производства. Но предприятие продолжает нести расходы, теперь уже связанные с продажей произведенной продукции. Такие расходы называются коммерческими расходами или расходами на продажу. Для обобщения информации о расходах, связанных с продажей продукции (товаров, работ, услуг) предназначен счет 44 «Расходы на продажу» (План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утв. приказом Минфина России от 31.10.2000 № 94н).

Организации, осуществляющие промышленную и иную производственную деятельность, в составе коммерческих расходов учитывают, в частности, расходы:

- на затаривание и упаковку изделий на складах готовой продукции;

- доставку и погрузку продукции;

- оплату услуг посреднических организаций, через которые реализовывалась готовая продукция;

- содержание помещений для хранения продукции в местах ее продажи;

- оплату труда продавцов;

- упаковку готовой продукции;

- рекламу готовой продукции;

- представительские расходы;

- командировки сотрудников отдела сбыта;

- другие, аналогичные по назначению расходы.

В организациях, осуществляющих торговую деятельность, в составе расходов, связанных приобретением и продажей товаров, могут быть отражены, в частности, следующие расходы (издержки обращения):

- на перевозку товаров;

- на оплату труда;

- на аренду;

- на содержание зданий, сооружений, помещений и инвентаря;

- по хранению и подработке товаров;

- на рекламу;

- на представительские расходы;

- другие, аналогичные по назначению расходы.

Если организация занимается исключительно торговыми операциями, то все управленческие расходы можно считать связанными с куплей-продажей товаров, и поэтому учитывать такие расходы в бухгалтерском учете также следует на счете 44. Счет 26 «Общехозяйственные расходы» организация будет задействовать только в том случае, если начнет осуществлять другие виды деятельности, связанные с производственным процессом.

Накопленные на счете 44 суммы могут списываться полностью или частично в дебет счета 90 «Продажи». При частичном списании производственные предприятия распределяют расходы на упаковку и транспортировку между видами отгруженной продукции, а торговые организации распределяют расходы на транспортировку между проданным товаром и остатком товара на конец каждого месяца.

Все остальные расходы на продажу ежемесячно относятся на себестоимость проданной продукции (товаров, работ, услуг).

Что касается налогового учета, то как правило, все коммерческие расходы (за исключением транспортных) признаются косвенными и уменьшают налогооблагаемую прибыль в момент признания расходов. В то же время, согласно требованиям главы 25 НК РФ для некоторых коммерческих расходов, принимаемых для целей налогообложения, предусмотрены ограничения их предельной величины (представительские расходы, расходы на рекламу, расходы при реализации продукции СМИ и книжной продукции и т. д.).

Учет транспортно-заготовительных расходов

Транспортно-заготовительные расходы (ТЗР) — это затраты организации, непосредственно связанные с процессом заготовления и доставки материально-производственных запасов (МПЗ), в т. ч. готовой продукции и товаров, в организацию (п. 70 Методических указаний по бухгалтерскому учету материально-производственных запасов, утв. приказом Минфина России от 28.12.2001 № 119н, далее — Методические указания по МПЗ).

К ТЗР, например, могут относиться:

- оплата транспортных услуг сторонних организаций по перевозке товаров (плата за перевозки, за подачу вагонов, взвешивание грузов и т. п.);

- оплата услуг организаций по погрузке товаров в транспортные средства и выгрузке из них, плата за экспедиционные операции и другие аналогичные услуги;

- стоимость материалов, израсходованных на оборудование транспортных средств;

- плата за временное хранение грузов;

- другие расходы.

Материально-производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости (п. 5 Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утв. приказом Минфина России от 09.06.2001 №44н, далее — ПБУ 5/01).

В фактическую себестоимость включаются также фактически произведенные затраты организации на доставку МПЗ и приведение их в состояние, пригодное для использования (п. 11 ПБУ 5/01).

Согласно пункту 83 Методических указаний по МПЗ организация самостоятельно выбирает и закрепляет в учетной политике следующие способы распределения ТЗР:

- в стоимости МПЗ (пп. «в» п. 83 Методических указаний по МПЗ);

- на отдельных счетах (пп. «а» , «б» п. 83 Методических указаний по МПЗ). В конце месяца ТЗР списываются на затраты (расходы) пропорционально стоимости МПЗ, отпущенных в производство (проданных) в течение месяца.

Организация, которая ведет торговую деятельность, может затраты по заготовке и доставке товаров до центральных складов (баз), производимые до момента их передачи в продажу, полностью включать в состав расходов на продажу (п. 13 ПБУ 5/01).

В налоговом учете по общему правилу стоимость ТЗР включается в стоимость МПЗ (п. 2 ст. 254 НК РФ). Для торговых организаций издержки обращения, в том числе и ТЗР, формируются с учетом особенностей, изложенных в статье 320 НК РФ.

Согласно абзацу 3 статьи 320 НК РФ расходы текущего месяца разделяются на прямые и косвенные. К прямым расходам относятся стоимость приобретения товаров, реализованных в данном отчетном (налоговом) периоде, и суммы расходов на доставку (транспортные расходы) покупных товаров до склада налогоплательщика-покупателя товаров в случае, если эти расходы не включены в цену приобретения указанных товаров. Все остальные расходы, кроме внереализационных расходов (ст. 265 НК РФ), осуществленные в текущем месяце, признаются косвенными расходами и уменьшают доходы от реализации текущего месяца.

Для того чтобы определить сумму транспортных расходов, относящихся к остаткам нереализованных товаров, рассчитываются следующие показатели:

1. Сумма прямых расходов, приходящихся на остаток нереализованных товаров на начало месяца и осуществленных в текущем месяце.

2. Стоимость приобретения товаров, реализованных в текущем месяце, и стоимость приобретения остатка нереализованных товаров на конец месяца.

3. Средний процент как отношение суммы прямых расходов (п. 1 ст. 320 НК РФ) к стоимости товаров (п. 2 ст. 320 НК РФ).

4. Сумма прямых расходов, относящаяся к остатку нереализованных товаров, как произведение среднего процента и стоимости остатка товаров на конец месяца.

При расчете суммы прямых расходов, относящейся к остаткам товаров на складе, в соответствии с требованиями статьи 320 НК РФ в показатель «товары на складе» должны включаться все товары, право собственности на которые находится у налогоплательщика, в том числе товары, находящиеся в пути, право собственности на которые перешло к налогоплательщику, а также отгруженные налогоплательщиком товары до перехода права собственности к покупателям (письмо Минфина России от 03.06.2008 № 03-03-09/70).

При этом если организация реализует несколько видов товаров, то сумма транспортных расходов, которая относится к нереализованным товарам, определяется по общему остатку товаров. Распределения транспортных расходов по видам товаров статья 320 НК РФ не предусматривает (письмо Минфина России от 12.11.2009 № 03-03-06/4/98).

Таким образом, налогоплательщик вправе выбрать один из двух вариантов учета транспортных расходов и закрепить его в учетной политике для целей налогообложения прибыли:

- включить транспортные расходы, связанные с приобретением товаров, в стоимость этих товаров (п. 2 ст. 254 НК РФ). При таком варианте учета транспортные расходы списываются вместе с реализуемым товаром;

- учитывать транспортные расходы отдельно. В этом случае транспортные расходы все равно считаются прямыми и подлежат распределению в пропорции между реализованными товарами и товарами на складе (абз. 3 ст. 320 НК РФ).

Согласно статье 320 НК РФ порядок формирования стоимости приобретения товаров применяется в течение не менее двух налоговых периодов.

Транспортные расходы в «1С:Бухгалтерия 8» (ред. 3.0)

В программе «1С:Бухгалтерия 8» редакции 3.0 сумму транспортных расходов по приобретенным товарам можно учесть двумя способами:

- включить в стоимость товаров (например, с помощью документа Поступление доп. расходов);

- включить в состав расходов на продажу (счет 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность»). При закрытии месяца, с помощью регламентной операции Закрытие счета 44 «Издержки обращения» выполняется списание суммы транспортных расходов в части реализованных товаров на счет 90.07.1 «Расходы на продажу по деятельности с основной системой налогообложения». Необходимым условием для автоматического расчета суммы списания является выбор значения реквизита Вида расходов (НУ) как Транспортные расходы при поступлении услуг.

Для учета транспортных расходов никаких специальных настроек регистра сведений Учетная политика выполнять не требуется.

Рассмотрим пример, в котором организация учитывает транспортные расходы в составе издержек обращения. Для упрощения восприятия все суммы в примере указаны без учета НДС.

Пример 1

Организация ООО «Новый интерьер» (применяет ОСНО, метод начисления, положения ПБУ 18/02). Одним из видов деятельности ООО «Новый интерьер» является оптовая торговля. Начиная с 2016 года, согласно учетной политике организации, стоимость транспортных расходов не включается в фактическую стоимость товаров, а относится на издержки обращения. На начало 2016 года остатка транспортных расходов нет, а на складе имеется остаток товаров на сумму 80 000,00 руб.

В январе 2016 года ООО «Новый интерьер» были осуществлены следующие хозяйственные операции:

- приобретены товары у поставщика — 120 000, руб.;

- товары доставлены транспортной компанией до склада ООО «Новый интерьер», стоимость услуг по доставке — 20 000,00 руб.;

- покупателям реализованы товары, их себестоимость — 92 000,00 руб.;

- покупателям отгружены товары без перехода права собственности, их себестоимость — 12 000,00 руб.

В феврале 2016 года ООО «Новый интерьер» осуществило следующие хозяйственные операции:

- приобретены товары у поставщика — 80 000, руб.;

- товары доставлены транспортной компанией до склада ООО «Новый интерьер», стоимость услуг по доставке — 11 760,00 руб.;

- покупателям реализованы товары (с учетом отгруженных в январе без перехода права собственности), их общая себестоимость — 72 000, 00 руб.

Операции по поступлению товаров регистрируются в учетной системе документом Поступление (акт, накладная) с видом операции Товары (раздел Покупки). В результате проведения документов вида Поступление товаров формируются проводки:

- Дебет 41.01 Кредит 60.01

- — на стоимость товара без НДС;

- Дебет 19.03 Кредит 60.01

- — на сумму НДС по поступившему товару.

Операции по поступлению услуг по доставке приобретенных товаров регистрируются в учетной системе документом Поступление (акт, накладная) с видом операции Услуги (рис. 1).

Рис. 1. Поступление услуг по доставке товаров

При заполнении табличной части документа особое внимание следует обратить на заполнение поля Счета учета. Для автоматического расчета суммы списания транспортные расходы необходимо учитывать по статье затрат с видом расхода Транспортные расходы (рис. 2). Значение вида расхода выбирается из предопределенного списка Виды расходов (НУ).

Рис. 2. Выбор статьи затрат для учета транспортных расходов

В результате проведения документа Поступление услуг будут сформированы проводки:

- Дебет 44.01 Кредит 60.01

- — на стоимость транспортных услуг без НДС;

- Дебет 19.04 Кредит 60.01

- — на сумму НДС по транспортным услугам.

Если доставка осуществляется силами поставщика товаров, то операции по поступлению товаров и транспортных услуг можно регистрировать в одном документе Поступление (акт, накладная) с видом операции Товары, услуги, комиссия.

Напоминаем, что в учетной системе реализация товаров в оптовой торговле регистрируется документом Реализация (акт, накладная) с видом операции Товары (раздел Продажи). Документ можно создать на основании документа Поступление (акт, накладная). В результате проведения документа Реализация (акт, накладная) будут сформированы проводки:

- Дебет 90.02.1 Кредит 41.01

- — на себестоимость реализованного товара;

- Дебет 62.01 Кредит 90.01.1

- — на сумму выручки от реализации товара;

- Дебет 90.03 Кредит 68.02

- — на сумму НДС, начисленного с выручки от реализации товара.

Чтобы операции по отгрузке товаров без перехода права собственности были доступны пользователю, необходимо включить соответствующую функциональность программы (раздел Главное). На закладке Торговля должен быть установлен флаг Отгрузка без перехода права собственности. Чтобы у пользователя была возможность начислять НДС по отгрузке без перехода права собственности, нужно установить одноименный флаг в регистре сведений Учетная политика на закладке НДС.

Для отражения операций по отгрузке товара без перехода права собственности нужно использовать документ Реализация (акт, накладная) с видом операции Отгрузка без перехода права собственности. В результате проведения документа будут сформированы проводки:

- Дебет 45.01 Кредит 41.01

- — на себестоимость отгруженного товара;

- Дебет 76.ОТ Кредит 68.02

- — на сумму НДС, начисленного при отгрузке товара.

Субсчет 76.ОТ «НДС, начисленный по отгрузке» предназначен для обобщения информации о расчетах по суммам налога на добавленную стоимость, начисленных по факту отгрузки без перехода права собственности.

После того как все хозяйственные операции в январе 2016 года отражены в учетной системе, сформируем оборотно-сальдовые ведомости по счетам 41.01 «Товары на складах» и 45.01 «Товары отгруженные» и посмотрим остатки товаров на конец января. Конечное сальдо по счету 41.01 составляет 96 000, 00 руб., а конечное сальдо по счету 45.01 составляет 12 000,00 руб.

Теперь можно рассчитать сумму транспортных расходов, которая спишется на издержки обращения. Для автоматического списания прямых расходов по товарам, проданным в течение месяца, предназначена регламентная операция с видом Закрытие счета 44 «Издержки обращения». Эта регламентная операция включена в обработку Закрытие месяца (раздел Операции).

В результате проведения операции Закрытие счета 44 «Издержки обращения» часть транспортных расходов, учтенных на счете 44.01, списывается на счет 90.07.1 «Расходы на продажу по деятельности с основной системой налогообложения».

Рассмотрим подробно, каким образом в программе «1С:Бухгалтерия 8» редакции 3.0 выполняется расчет в соответствии со статьей 320 НК РФ:

- сумма прямых расходов на начало января и сумма прямых расходов, осуществленных в январе, составляет 20 000,00 руб. (0,00 руб. + 20 000,00 руб.);

- стоимость приобретения товаров, реализованных в январе, и стоимость приобретения остатка товаров на конец января составляет 200 000,00 руб. (92 000,00 руб. + 96 000,00 руб. + 12 000,00 руб.);

- рассчитывается средний процент как отношение прямых расходов к стоимости приобретения реализованных товаров с учетом остатка на конец января: 20 000,00 руб. / 200 000,00 руб. х 100 = 10,00 %;

- сумма прямых расходов, приходящаяся на реализованные в январе товары, составляет 9 200,00 руб. (92 000,00 руб. х 10,00 %);

- сумма прямых расходов, относящаяся к остатку нереализованных товаров, составляет 10 800,00 руб. (108 000,00 руб. х 10,00 %).

Расшифровку расчета транспортных расходов за январь можно посмотреть в отчете Справка-расчет транспортных расходов (рис. 3).

Сальдо на конец января по счету 44.01 соответствует остатку ТЗР, указанному в справке-расчете (10 800,00 руб.). Транспортные расходы списываются одинаково и в бухгалтерском, и в налоговом учете, поэтому разниц не возникает.

В феврале ООО «Новый интерьер» продолжает осуществлять покупку и продажу товаров. Реализован и товар, отгруженный без перехода права собственности. Эта операция выполняется документом Реализация отгруженных товаров (раздел Продажи). В результате проведения документа сформируются бухгалтерские проводки:

- Дебет 90.02.1 Кредит 45.01

- — на себестоимость реализованного товара;

- Дебет 62.01 Кредит 90.01.1

- — на сумму выручки от реализации товара;

- Дебет 90.03 Кредит 76.ОТ

- — на сумму НДС, начисленного с выручки от реализации товара.

Сальдо на конец февраля по счету 41.01 составляет 116 000, 00 руб., а счет 45.01 остатка на конец февраля не имеет.

Рассмотрим теперь, каким образом выполняется расчет списания ТЗР в феврале при выполнении регламентной операции Закрытие счета 44 «Издержки обращения»:

- сумма прямых расходов на начало февраля и сумма прямых расходов, осуществленных в феврале, составляет 22 560,00 руб. (10 800,00 руб. + 11 760,00 руб.);

- стоимость приобретения товаров, реализованных в феврале, и стоимость приобретения остатка товаров на конец февраля составляет 188 000,00 руб. (72 000,00 руб. + 116 000,00 руб.);

- рассчитывается средний процент как отношение прямых расходов к стоимости приобретения реализованных товаров с учетом остатка на конец февраля: 22 560,00 руб. / 188 000,00 руб. х 100 = 12,00 %;

- сумма прямых расходов, приходящаяся на реализованные в феврале товары, составляет 8 640,00 руб. (72 000,00 руб. х 12,00 %);

- сумма прямых расходов, относящаяся к остатку нереализованных товаров, составляет 13 920,00 руб. (116 000,00 руб. х 12,00 %).

Расшифровку расчета транспортных расходов за февраль можно посмотреть в отчете Справка-расчет транспортных расходов (см. рис. 3).

Рис. 3. Справка-расчет транспортных расходов за январь-февраль

При этом не образуется разниц между данными бухгалтерского и налогового учета.

Сформируем и автоматически заполним налоговую декларацию по налогу на прибыль организаций за I квартал 2016 года (условно считаем, что оборотов в марте нет). На рисунке 4 представлены строки 010-040 Приложения № 2 к Листу 02 декларации по налогу на прибыль (утв. приказом ФНС России от 26.11.2014 № ММВ-7-3/600@). Отраженная по строке 020 сумма прямых расходов налогоплательщика, осуществляющего оптовую торговлю, составляет 181 840 руб.

Рис. 4. Фрагмент Приложения № 2 к Листу 02 декларации по налогу на прибыль

Кнопка Расшифровать позволяет получить расшифровку значения, указанного в выделенной строке. В строку 020 попадает:

- отраженная по сроке 030 стоимость реализованных покупных товаров (164 000 руб.);

- оборот по дебету счета 90.07 по данным налогового учета в корреспонденции со счетами затрат по статьям вида Транспортные расходы (17 840 руб.).

Двойным кликом мыши по строкам, указанным в расшифровке, можно получить детализированный отчет (обороты счета) данных налогового учета по объектам аналитики.

Используя настройки отчета для сравнения можно подключить и данные бухгалтерского учета, а также сведения о постоянных и временных разницах.

ИС 1С:ИТС

Подробнее см. в «Справочнике хозяйственных операций. 1С:Бухгалтерия 8» в разделе «Бухгалтерский и налоговый учет»:

- об учете транспортно-заготовительных расходов (ТЗР) в составе расходов на продажу ;

- об учете транспортно-заготовительных расходов при смене учетной политики.

Содержание

- Коммерческие затраты в торговых организациях

- Коммерческие затраты в производственных организациях

- Коммерческие затраты в УП

- Затраты на хранение сырья и ГП

Коммерческие затраты напрямую НЕ связаны с производством, оказанием услуг, выполнением работ и НЕ включаются в себестоимость продукции, работ, услуг:

- расходы на хранение (пп. «д» п. 26 ФСБУ 5/2019);

- расходы на рекламу и продвижение продукции (пп. «е» п. 26 ФСБУ 5/2019);

- и иные затраты, осуществление которых не является необходимым для осуществления производства продукции, работ, услуг (пп. «ж» п. 26 ФСБУ 5/2019).

В рабочем Плане счетов 1С на счете 44 «Расходы на продажу» предусмотрены субсчета для учета расходов на продажу для:

- торговых организаций,

- производственных организаций,

В течение месяца затраты накапливаются по Дт 44, а в конце — признаются в расходах в полном объеме Дт 90.07 «Расходы на продажу».

Коммерческие затраты в торговых организациях

В торговых организациях по Дт 44.01 «Издержки обращения» отражаются затраты на:

- перевозку товаров;

- оплату труда;

- аренду и содержание зданий, сооружений, инвентаря;

- хранение и подработку товаров;

- рекламу, представительские расходы;

- другие аналогичные по назначению расходы.

Коммерческие затраты в производственных организациях

В производственных организациях по Дт 44.02 «Коммерческие расходы» отражаются затраты на:

- упаковку изделий на складах;

- доставку продукции;

- содержание помещений для хранения продукции в местах ее продажи;

- рекламу;

- представительские расходы;

- другие аналогичные по назначению расходы.

Коммерческие затраты в УП

Порядок учета коммерческих затрат рекомендуем закрепить в УП – что будет относиться к таким затратам:

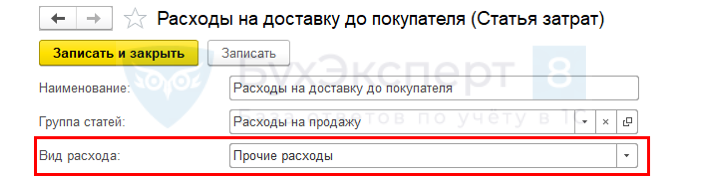

Каким образом в БУ учитываются затраты по доставке товаров до покупателя?

Затраты по доставке товаров до покупателя включаются в издержки обращения и являются расходами текущего периода:

- документ Поступление (акт, накладная, УПД) вид операции Услуги – Статья затрат вида Прочие расходы

Затраты будут полностью списываться в Дт 90.07 в конце месяца.

Предприятие выпускает продукцию и доставляет ее оптовым покупателям. Продукция учитывается по нескольким номенклатурным группам и выпускается разными подразделениями. Каким документом и на каком счете правильно отразить затраты на доставку продукции так, чтобы затраты увеличивали себестоимость продукции? Одновременно доставляется продукция из разных номенклатурных групп.

Доставку готовой продукции нельзя включать в фактическую себестоимость продукции (п. 26 ФСБУ 5/2019). Расходы на доставку должны быть отнесены на счет 44 «Расходы на продажу».

Затраты на хранение сырья и ГП

На каком счете отражать затраты на аренду склада для хранения сырья и готовой продукции? Ведем учет на счете 25, смущает положение, что услуги по хранению не включаются в себестоимость продукции с 2021, а при таком учете они туда попадут.

В соответствии с пп. «д» п. 26 ФСБУ 5/2019 затраты на хранение, если это не часть технологического процесса, не включаются в себестоимость ГП, работ, услуг. Если учитывать такие затраты по Дт 25 , то 1С будет их распределять в Дт 20 пропорционально базе распределения, установленной в УП. Даже если базы не будет, то 1С подберет автоматически другую. Расходы на хранение учитывайте в Дт 44.02 – как расходы на продажу производственных организаций.

См. также:

- Фактическая себестоимость запасов

- Транспортно-заготовительные расходы при приобретении материалов: законодательство и 1С

- Учет расходов на доставку товаров при их реализации

- [08.06.2021 запись] Практика применения ФСБУ 5/2019 Запасы в 1С — Часть 3

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Оцените публикацию

(2 оценок, среднее: 5,00 из 5)

![]() Загрузка…

Загрузка…