Пояснения:

- В скобках рядом с выручкой и прибылью указано изменение показателя по сравнению с предыдущим годом.

- Зелёным фоном выделены ячейки, содержащие лучший показатель в колонке.

О рейтинге

Ежегодный рейтинг транспортных компаний Main Mine составляется на основе открытых статистических данных, собранных из официальных источников. Для ранжирования мы используем:

- Размер выручки и её изменение к предыдущему году.

- Размер прибыли и её изменение к предыдущему году.

- Рентабельность продаж.

- Число поисковых запросов за год в поисковой системе Яндекс.

- Среднесписочное число сотрудников.

- Дату регистрации юридического лица.

Для выручки, прибыли и рентабельности продаж приведены данные за 2019 год в сравнении с 2018. Для числа запросов использованы данные 2020 года.

Участники рейтинга — крупнейшие транспортные компании России, размещённые на Main Mine. При отборе участников были внесены следующие поправки:

- Не рассматривались Почта России, Трансконтейнер, Первая Грузовая Компания как преимущественно государственные или бывшие государственными структуры.

- Не рассматривались участники, статистика которых недоступна в следствие организационно-правовой формы (ИП).

- Были объединены показатели Деловых Линий и их FTL-подразделения ДЛ-Транс.

- Были объединены показатели ПЭК и их FTL-подразделения ООО «Авто-ПЭК» (ИНН 7721618974).

В итоге по приведённым выше показателям рассматривались 73 участника.

Рейтинги по отдельным показателям

Выручка

| Место | Название | Выручка 2018 | Выручка 2019 | Изменение |

|---|---|---|---|---|

| 1 | Деловые Линии + ДЛ-Транс | 48 000 000 000 р. | 48 000 000 000 р. | 0% |

| 2 | ПЭК + АвтоПЭК | 20 600 000 000 р. | 24 800 000 000 р. | +20% |

| 3 | DHL | 14 000 000 000 р. | 15 000 000 000 р. | +7% |

| 4 | ITECO | 11 000 000 000 р. | 15 000 000 000 р. | +36% |

| 5 | DPD | 12 000 000 000 р. | 14 000 000 000 р. | +17% |

| 6 | Регион Групп | 11 000 000 000 р. | 13 000 000 000 р. | +18% |

| 7 | Монополия | 8 700 000 000 р. | 10 000 000 000 р. | +15% |

| 8 | СДЭК | 4 200 000 000 р. | 9 500 000 000 р. | +126% |

| 9 | DB Schenker | 7 200 000 000 р. | 7 400 000 000 р. | +3% |

| 10 | GTD | 2 900 000 000 р. | 5 600 000 000 р. | +93% |

| 11 | Dentro | 5 100 000 000 р. | 4 900 000 000 р. | -4% |

| 12 | Байкал Сервис | 3 300 000 000 р. | 4 400 000 000 р. | +33% |

| 13 | ВЛ Лоджистик | 2 900 000 000 р. | 3 400 000 000 р. | +17% |

| 14 | Militzer & Munch | 3 200 000 000 р. | 3 300 000 000 р. | +3% |

| 15 | ЖелДорЭкспедиция | 2 900 000 000 р. | 3 100 000 000 р. | +7% |

| 16 | ЭйрТрансс | 2 500 000 000 р. | 2 800 000 000 р. | +12% |

| 17 | FESCO | 1 900 000 000 р. | 2 400 000 000 р. | +26% |

| 18 | Boxberry | 1 300 000 000 р. | 1 900 000 000 р. | +46% |

| 19 | Аэродар | 1 800 000 000 р. | 1 900 000 000 р. | +6% |

| 20 | GLT | 2 800 000 000 р. | 1 600 000 000 р. | -43% |

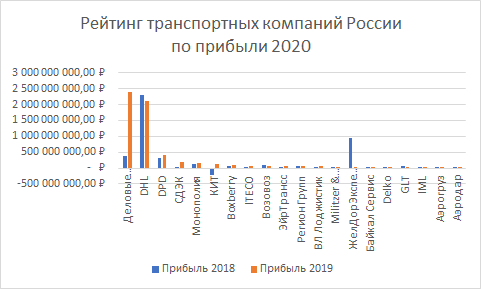

Прибыль

| Место | Название | Прибыль 2018 | Прибыль 2019 | Изменение |

|---|---|---|---|---|

| 1 | Деловые Линии + ДЛ-Транс | 385 000 000 р. | 2 400 000 000 р. | +523% |

| 2 | DHL | 2 300 000 000 р. | 2 100 000 000 р. | -9% |

| 3 | DPD | 304 000 000 р. | 416 000 000 р. | +37% |

| 4 | СДЭК | 6 600 000 р. | 183 000 000 р. | +2673% |

| 5 | Монополия | 128 000 000 р. | 144 000 000 р. | +13% |

| 6 | GTD | -214 000 000 р. | 113 000 000 р. | -153% |

| 7 | Boxberry | 56 000 000 р. | 81 000 000 р. | +45% |

| 8 | ITECO | 20 000 000 р. | 79 000 000 р. | +295% |

| 9 | Возовоз | 80 000 000 р. | 72 000 000 р. | -10% |

| 10 | ЭйрТрансс | 23 000 000 р. | 65 000 000 р. | +183% |

| 11 | Регион Групп | 54 000 000 р. | 62 000 000 р. | +15% |

| 12 | ВЛ Лоджистик | 43 000 000 р. | 57 000 000 р. | +33% |

| 13 | Militzer & Munch | 44 000 000 р. | 42 000 000 р. | -5% |

| 14 | ЖелДорЭкспедиция | 931 000 000 р. | 40 000 000 р. | -96% |

| 15 | Байкал Сервис | 29 000 000 р. | 38 000 000 р. | +31% |

| 16 | Delko | 13 000 000 р. | 30 000 000 р. | +131% |

| 17 | GLT | 52 000 000 р. | 22 000 000 р. | -58% |

| 18 | IML | 4 000 000 р. | 22 000 000 р. | +450% |

| 19 | Аэрогруз | 24 000 000 р. | 22 000 000 р. | -8% |

| 20 | Аэродар | 36 000 000 р. | 21 000 000 р. | -42% |

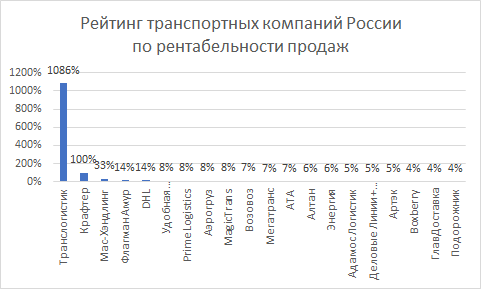

Рентабельность продаж

| Место | Название | Рентабельность продаж |

|---|---|---|

| 1 | Транслогистик | 1086% |

| 2 | Крафтер | 100% |

| 3 | Мас-Хэндлинг | 33% |

| 4 | Флагман Амур | 14% |

| 5 | DHL | 14% |

| 6 | Удобная транспортная служба | 8% |

| 7 | Prime Logistics | 8% |

| 8 | Аэрогруз | 8% |

| 9 | MagicTrans | 8% |

| 10 | Возовоз | 7% |

| 11 | Мегатранс | 7% |

| 12 | АТА | 7% |

| 13 | Алтан | 6% |

| 14 | Энергия | 6% |

| 15 | Адамос Логистик | 5% |

| 16 | Деловые Линии + ДЛ-Транс | 5% |

| 17 | Артэк | 5% |

| 18 | Boxberry | 4% |

| 19 | ГлавДоставка | 4% |

| 20 | Подорожник | 4% |

Популярность

| Место | Название | Запросов в ПС Яндекс за 2020 год |

|---|---|---|

| 1 | СДЭК | 51 504 000 |

| 2 | Деловые Линии + ДЛ-Транс | 8 324 000 |

| 3 | ПЭК + АвтоПЭК | 8 315 000 |

| 4 | Boxberry | 6 441 000 |

| 5 | DPD | 4 969 000 |

| 6 | Энергия | 3 329 000 |

| 7 | КИТ | 2 262 000 |

| 8 | DHL | 2 147 000 |

| 9 | Байкал Сервис | 1 637 000 |

| 10 | Достависта | 1 348 000 |

| 11 | ЖелДорЭкспедиция | 806 000 |

| 12 | IML | 704 000 |

| 13 | ГлавДоставка | 369 000 |

| 14 | ITECO | 356 000 |

| 15 | Car-Go | 354 000 |

| 16 | Газелькин | 317 000 |

| 17 | Возовоз | 264 000 |

| 18 | FESCO | 210 000 |

| 19 | Delko | 173 000 |

| 20 | ЖелДорАльянс | 107 000 |

Исследования сборных грузоперевозчиков

В 2020 году было проведено ряд исследований шести крупнейших LTL-перевозчиков России, пять из которых попадали в ТОП20 транспортных компаний всё время ведения рейтингов Main Mine. ТК Энергия на данный момент не вошла в ТОП20 2020 года из-за смены юрлица, но занимала места в рейтингах 2018 и 2019 годов. Данные исследования не влияют на позиции участников в основном рейтинге, поскольку проведены только для части компаний. Тем не менее, учитывая их крупный размер, результаты могут помочь понять состояние рынка сборных грузоперевозок в 2020 году.

Ограниченное количество участников связано с большими затратами на получение данных с официальных сайтов. Мы планируем продолжать исследования в представленном формате и, вероятно, расширять число участников. Если вы хотите принять участие в исследовании и готовы предоставить необходимую информацию, пишите на letter2@mainmine.ru

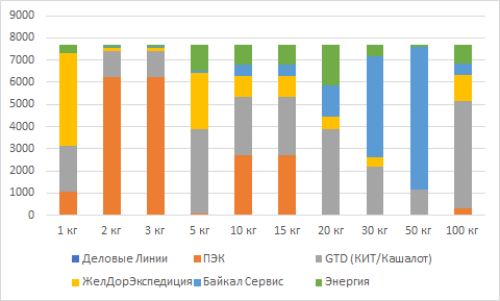

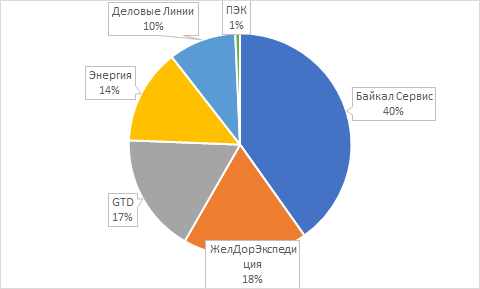

Стоимость доставки

| Место | Транспортная компания | Доля наиболее выгодных предложений |

|---|---|---|

| 1 | GTD (КИТ/Кашалот) | 33% |

| 2 | ПЭК | 25% |

| 3 | Байкал Сервис | 19% |

| 4 | ЖелДорЭкспедиция | 14% |

| 5 | Энергия | 9% |

| 6 | Деловые Линии | 0% |

Ниже приведена гистограмма с распределением самых выгодных тарифов в зависимости от веса посылки.

Полное исследование.

Декларируемые сроки доставки

|

Место |

Транспортная компания |

Число самых быстрых направлений |

Средний срок доставки, дней |

|---|---|---|---|

|

1 |

Байкал Сервис |

2787 |

5,9 |

|

2 |

ЖелДорЭкспедиция |

1255 |

6,7 |

|

3 |

GTD |

1201 |

7,7 |

|

4 |

Энергия |

961 |

7,3 |

|

5 |

Деловые Линии |

681 |

7,1 |

|

6 |

ПЭК |

48 |

8,6 |

Полное исследование.

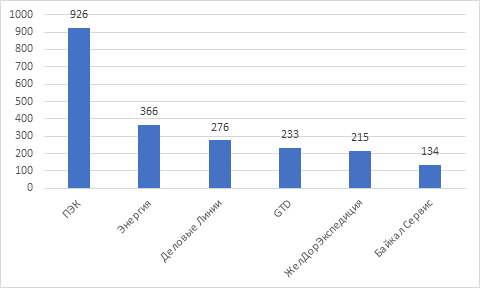

Размер филиальной сети

|

Место |

Транспортная компания |

Число филиалов |

|---|---|---|

|

1 |

ПЭК |

926 |

|

2 |

Энергия |

366 |

|

3 |

Деловые Линии |

276 |

|

4 |

GTD |

233 |

|

5 |

ЖелДорЭкспедиция |

215 |

|

6 |

Байкал Сервис |

134 |

Терминальная сеть

Здесь рассмотрены ПВЗ, способные принимать и выдавать грузы весом от 100 кг, которые мы для простоты назовём терминалами.

|

Место |

Транспортная компания |

Число терминалов |

|---|---|---|

|

1 |

Энергия |

338 |

|

2 |

GTD |

232 |

|

3 |

Деловые Линии |

209 |

|

4 |

ПЭК |

201 |

|

5 |

ЖелДорЭкспедиция |

199 |

|

6 |

Байкал Сервис |

134 |

Полное исследование.

Автор материала

Смотрите также

- Рейтинг ТК России 2022.

- Рейтинг транспортно-логистических компаний 2021.

- Рейтинг транспортных компаний 2019.

- Рейтинг транспортных компаний 2018.

- Текущий рейтинг ТЛК.

2022: Транспортные компании обратились к государству за поддержкой из-за санкций

Ситуация на рынке грузоперевозок ввиду изменившихся экономических условий становится напряженной. Себестоимость транспортировки уже выросла на 10-12%, а стоимость обслуживания грузовой техники — на 60%. Об этом стало известно 31 марта 2022 года из письма, направленного уполномоченному при президенте по защите прав предпринимателей Борису Титову от сообщества топ-менеджеров логистических компаний. Среди подписантов документа компании ПЭК, GLT, «Альтика М», СПАК, а также Dentro. Подробнее здесь.

Рост рынка за год на 10%

По данным «Биржи грузоперевозок ATI.SU», рынок автомобильных грузоперевозок по итогам 2020 года вырос почти на 10% по сравнению с 2019 годом, несмотря на обрушение во время весеннего локдауна в апреле-мае 2020 года. Восстановление началось в июле, при этом явная положительная динамика наблюдалась на протяжении всей второй половины года. На эту тенденцию почти не повлияли ни вторая волна коронавируса, ни введенные осенью ограничения.

Количество сделок на перевозку грузов выросло по сравнению с 2019 годом на 9,4%. Согласно статистике «Биржи грузоперевозок ATI.SU», уже по итогам трех кварталов 2020 года рынок показал рост, однако значительно менее существенный (+5,5%). Что касается цен на услуги, то они на протяжении года оставались на стабильном уровне.

В 2020 году в перевозках по России наблюдался заметный рост почти по всем основным направлениям. Особенно уверенно набирали обороты перевозки из Московской области: так, количество заявок на перевозки внутри Подмосковья выросли на 16% (до 766 тысяч), перевозки в Ленинградскую область – на 12% (до 439 тысяч), в Краснодарский край – на 14%, в Нижегородскую область – на 17%, в Татарстан – на 24%, в Воронежскую область – на 18%, в Свердловскую область – на 20%. Таким образом, роль центрального региона как грузового хаба продолжает расти.

При этом ATI.SU отметила и положительную динамику внутри нескольких ведущих регионов страны. Так, на 16% выросло количество заявок на перевозки по Краснодарскому краю, 19% прибавили перевозки внутри Татарстана, рост в Челябинской области составил 14%. Более скромно выглядят перевозки по Ленобласти (-5%), также на 4% снизилось количество заявок на перевозки из Ленинградской в Московскую область.

При этом, если региональные перевозки растут, то о маршрутах внутри крупных городов, а также между ними этого сказать нельзя. Такая тенденция выглядит логично в условиях пандемии, когда многие жители старались проводить как можно больше времени за городом. В частности, количество заявок на перевозки по Москве снизилось на 6%, внутри Санкт-Петербурга — на 12%, а перевозки из Северной столицы в Москву просели на 13%. Зато увеличилось число перевозок из Новосибирска в Кемерово (+18%) и в Омск (+11%).

Также по итогам 2020 года подрос объем перевозок самых популярных категорий товаров. Число заявок на перевозку товаров народного потребления увеличилось на 15%, а продуктов питания — на 16%. Также стоит выделить существенный рост перевозок товаров бытовой химии (на 32%), автомобилей (на 42%), грибов (на 52%), мороженого (на 42%), игрушек (на 41%), зерна (на 31%) и бытовой техники (на 46%). Снижение объемов зафиксировано лишь в небольшом количестве категорий: например, падение продемонстрировала категории «перевозка птицы» (на 30%) и «табачные изделия» (на 22%).

|

|

Несмотря на тяжелый кризисный год, который в целом привел к спаду экономики, отрасль грузоперевозок в итоге завершила его, продемонстрировав небольшой рост. Весенние ограничения нанесли серьезный удар по рынку, но уже к лету все восстановилось, а осенние ограничения на него практически не повлияли. Нужно отметить, что участники рынка автомобильных грузоперевозок проявили гибкость и способность быстро подстраиваться к условиям и по-другому выстраивать бизнес-процессы. В целом, итогом 2020 года можно назвать то, что рынок встал на путь трансформации: автоматизация и сокращение ручного труда перестали быть просто словами, которые произносятся на конференциях, а стали реальной практикой, – комментирует Святослав Вильде, управляющий «Биржи грузоперевозок ATI.SU. |

|

На март перевозки температурно-чувствительных грузов в России осуществляют порядка 80-100 тыс. «рефов»

В марте 2020 года стало известно о том, что количество REF-автофургонов и полуприцепов-рефрижераторов определяет продажи ХОУ. За 2019 год было зарегистрировано порядка 10 тысяч транспортных средств с пометкой REF – это полуприцепы и фургоны. По данным на март 2020 года всего в России осуществляют перевозки температурно-чувствительных грузов порядка 80 000 – 100 000 «рефов». Из них порядка 3-3,5 это полуприцепы, остальное это фургоны и «малотоннажка». Почти 50% рынка фургонов с рефустановками– это Газели, и такое соотношение сохраняется в течение последних 5 лет. Подробнее здесь.

2017 год: Рынок грузоперевозок в России оценили в 0,7 триллиона рублей

За 2017 год российскими грузовиками, число которых достигает почти 6,5 миллионов штук, перевезено грузов в объеме 5,5 миллиардов тонн. Цифры, на первый взгляд, астрономические, но это только на первый взгляд. В действительности транспортные компании обрабатывают примерно 30% всех российских грузов. Остальные 70% грузов их владельцы доставили своими силами[1].

Эксперты говорят, что рынок грузоперевозок – это жесткий рынок заказчика. Именно заказчик (владелец груза) диктует условия. Помимо этого, рынок карго не прозрачный, в нем много посредников, диспетчеров и т. д.

Касательно прибыльности, предприниматели считают, что это рентабельный бизнес. Конечно, если соблюдаются определенные условия, например, предприниматель не закредитован и количество машин, приобретенных в лизинг, не превышает разумных пределов. В бизнесе не редки случаи, когда предприниматель не всегда правильно рассчитывает свои силы, набирает в лизинг машины и уходит «в минус».

- У нас редко какой производитель имеет у себя под боком железную дорогу. В подавляющем большинстве случаев – 99% – груз надо еще довезти до железной дороги. А чаще всего в последнее время вообще используется автомобильный транспорт, чтобы от двери до двери доставить: от грузоотправителя до грузополучателя, – говорит Сергей Катырин, президент Торгово-промышленной палаты России.

Рынок автомобильных перевозок в прошлом году (2017-й) вырос на 15% и превысил 733 миллиарда рублей. Большая часть рынка – сегмент полной загрузки, это когда заказчик оплачивает маршрут или полностью машину. Пятая часть рынка – сборные грузы. По оценкам экспертов, это наиболее растущий сегмент: в этом году ожидается, что его объем превысит 180 миллиардов рублей. На опасные грузы приходится не более 7% рынка.

Драйвером роста сегмента сборных грузов эксперты называют развитие так называемого e-commerce: доставка грузов, заказанных (приобретенных) в интернете. Объем доставок товаров из интернета растет примерно на 20-30 процентов ежегодно. Большую часть таких грузов перевозятся на грузовиках. Железная дорога сборными грузами не занимается: слишком заморочено для них. А вот автомобильные предприниматели с охотой берутся за оказание этих транспортных услуг и даже в погоне за клиентом готовы пойти на снижение стоимости перевозки на сверхдлинных маршрутах.

Также открытие движения для грузовиков на крымском мосту стало для отрасли знаковым событием. Грузопоток по мосту увеличился на треть по сравнению с паромной переправой – до 1000 фур в день.

- Здесь уже абсолютно однозначно надёжное сообщение, которое позволяет планировать поставки товаров, комплектующих изделий, по-другому выстраивать экономику и взаимодействие предприятий. Это другое построение экономики в самом Крыму, – говорит Сергей Катырин.

Пока по крымскому мосту можно перевозить не все груза – опасные под запретом. Однако в российском минтрансе пообещали, что уже к зиме по мосту пойдут бензовозы.

В России сегодня работают 20 тысяч транспортных фирм и почти 2 миллиона ИП, у которых в гараже зачастую всего один грузовик. Средний показатель по стране – около 30 автомобилей на фирму. Предприниматели охотно пользуются специальными мобильными приложениями, через которое можно получать заказы. Подобные сервисы появились недавно. Это своеобразный «убер для грузоперевозок», с его помощью разработчики борются с экспедиторами, устанавливающими драконовские тарифы.

Касательно комиссионных, которые забирают себе экспедиторы (посредники), то специалисты отрасли говорят, что есть три месяца ажиотажа, когда комиссия минимальна. Это ноябрь, декабрь и первая половина января. Комиссия в эти месяцы составляет 5-7%. В остальные же 9 месяцев в году посредники наживаются, по мнению предпринимателей, на своих клиентах, когда размер комиссии может доходить вплоть до 40-50%. Однако средний размер комиссии – 20-25%.

Еще из экономики отрасли – про себестоимость. Большую часть, более трети – порядка 35% – в себестоимости грузоперевозки составляет заработная плата водителя. Чуть меньше трети – топливо. В цену также закладывается амортизация – десятая часть. Еще порядка 20% от тарифа уходит на ремонт грузовика. Сама рентабельность, прибыль транспортной компании – около 5%.

Как и в любом бизнесе, в карго тоже есть так называемые «серые» игроки, работающие исключительно для себя, не платящие налоги и т. д. По подсчетам экспертов, «серые» перевозчики «провозят» мимо бюджета порядка 500 миллиардов рублей ежегодно. По объему это сравнимо с легальным карго-бизнесом.

Проблемы, с которыми сталкиваются игроки отрасли, не ограничиваются высокой стоимостью услуг посредников или низким уровнем рентабельности.

- У меня в основном не габаритные грузоперевозки по ХМАО, ЯНАО. Но в целом по отрасли, я думаю, проблемы у всех одинаковые, что большие машины, что поменьше. Проблема одна самая главная: финансы и постоянный рост затрат. Прежде всего, конечно же, это рост стоимости дизельного топлива, транспортный налог – у меня порядка 30 тысяч рублей за машину. Это такая сумма выходит на большегрузы весом более 12 тонн, – говорит Марсель Габдулхаков, руководитель автотранспортной компании из Башкирии.

- Раньше говорили, что транспортный налог отменят, и эту отмену компенсируют ростом стоимости топлива. Однако и топливо дорожает, и налог никуда не делся. Еще и НДС с нового года увеличился. А это значит, что импортные запчасти, цена на которые и без этого до космоса взлетели, станут еще дороже. Тут, конечно, есть вариант: переходить на отечественную технику. Можно, конечно, но есть одно большое «но»: качество, – говорит Марсель Габдулхаков.

- У нас предложение подготовить закон «О грузовых автомобильных перевозках». Стать перевозчиком сможет только тот, кто находится в реестре: зарегистрирован, как логистическая компания, экспедитор или грузовой перевозчик. Мне кажется, это не только обеление рынка, это повышение конкуренции, снижение цены, – говорит Сергей Катырин.

2012 год

По итогам 2012 года именно на автомобильные грузоперевозки пришлось практически 70% всего объема перевозок страны. В натуральном выражении рынок автомобильных грузоперевозок вырос на 2,9% и составил 5829 млн. т (данные DISCOVERY Research Group).

Однако ввиду того, что автомобильный транспорт наиболее популярен с точки зрения доставки грузов на короткие расстояния, их доля в общем грузообороте страны очень незначительна и составляет всего 5%. В натуральном выражении грузооборот автомобильного транспорта в 2012 году составил 248 млрд. т-км. против 223 млрд. т-км. в 2011 году.

2013 год

На 2013 год день в России зарегистрировано более 46 тыс. предприятий, предлагающих услуги автомобильных грузоперевозок. Среди них есть как и крупные компании, которые уже зарекомендовали себя на рынке и имеют крепкую клиентскую базу, так и небольшие, доля которых составляет более 70%. Наряду с этим на рынке можно выделить новый сегмент средних игроков, которые при грамотной организации работы вполне могут составить конкуренцию даже крупным участникам рынка. Все активнее развивается сегмент региональных грузоперевозок, на долю которого приходится около 40% рынка.

Обостряется конкуренция и на рынке контейнерных отправок, а также транспортировки скоропортящихся, продовольственных и других грузов на расстояниях до 2000 км.

Специалисты считают, что у рынка автомобильных грузоперевозок есть все шансы для дальнейшего успешного развития. Во-первых, за счет строительства новых и ремонта уже существующих автодорог. Во-вторых, за счет появления на рынке грузового транспорта новых видов грузовых автомобилей, создания более выгодных и эффективных условий приобретения грузовой техники в лизинг или кредит. В-третьих, за счет роста конкуренции, в том числе всплеска активности зарубежных автоперевозчиков, результатом которого должно стать создание оптимальных цен и улучшение качества предоставляемых услуг.

Примечания

- ↑ Рынок грузоперевозок в России оценили в 0,7 триллиона рублей

Транспортная статистика в России

Количество людей, которые используют различные виды транспорта для того, чтобы перемещаться между различными населенными пунктами формируют пассажиропоток. Его интенсивность свидетельствует…

Среди основных причин смерти населения не только в России, но и других стран, есть сразу несколько факторов. И одним из…

Грузооборот в любой стране, в том числе и в России – это один из главных показателей развития экономики. Ведь наличие…

Чтобы иметь представление о том, какое количество автомобилей в России ежегодно подвергается автоугонам, необходимо рассмотреть официальную статистику от МВД и…

Привет, меня зовут Алексей Козлов, онлайн-сервис по грузоперевозкам «Везет Всем». Перед тем как перейти к заключительной части обзора IT-проектов в автомобильных грузоперевозках: география Россия, давайте попробуем правильно посчитать размер российского рынка перевозок ( первая часть (общая), вторая часть (Европа), третья часть (США)).

В чем проблема?

В рунете можно найти отчеты авторитетных агентств о рынке грузоперевозок в России. Обычно они называются как-то так: «Обзор рынка грузовых перевозок в России 2019 и тренды 2020-2025». Вот несколько примеров:

- M.A. Research — объем рынка грузоперевозок 880 млрд. рублей в 2019 году.

- Businesstat — объем рынка грузоперевозок 814 млрд. рублей в 2018 году.

- Есть еще официальный документ от аналитического центра при правительстве Российской Федерации — объем рынка 818 млрд. рублей в 2018 году.

В своих исследованиях, агентства в основном опираются на статистику Росстата и выписки по компаниям из СПАРКа (или аналогов). СПАРК собирает информацию о выручке и активах компаний, в том числе из Росстата.

С Росстатом ситуация следующая: у них есть методология сбора информации по транспортной отрасли. Во-первых, сразу вопрос к ОКВЭДам, которые показали свою необъективность уже в ходе антикризисных мер от пандемии, в инструкции Росстата фигурирует понятие основой ОКВЭД, номер 60, хотя он устарел и все перешли на 49, надеюсь в работе они применяют верный. Во-вторых, Росстат собирает статистику с малых и средних предприятий и ИП выборочно, методом интервью или когда, те сами подадут данные (абз. 3, стр. 5 Методологии). В-третьих, достоверность сведений при подаче форм в Росстат остается на усмотрение бухгалтера или директора организации.

На заметку: если вы начали подавать данные в Росстат, то прекратить это невозможно — вы обязаны это делать, даже если организация приостановила деятельность.

Как результат — данные статистики, публикуемые Росстатом, несут довольно условную оценку рынка автомобильных грузовых перевозок, опираются на данные крупных компаний и гос. учреждений, тогда как 50% российского парка грузовых автомобилей принадлежит физическим лицам, а операционная деятельность в большинстве случаев при перевозке выглядит так:

При лучшем раскладе статистику из этой цепочки подает только транспортная компания, если у них 49-й основной ОКВЭД, выручка приближается к 100 млн. рублей в год. В остальных случаях никто не будет подавать данные в Росстат.

Какой есть альтернативный вариант?

В России есть достоверная статистика по количеству, зарегистрированных грузовых автомобилей: 7,95 млн. грузовых автомобилей всего, разделенных на три категории:

N1: грузоподъемность до 3.5 тонн — 4,17 млн. ед.

N2: грузоподъемность от 3.5 тонн до 12 тонн — 2.48 млн. ед.

N3: грузоподъемность от 12 тонн — 1.3 млн. ед.

Уберем машины старше 15 лет в всех категориях, предположим они уже не функционируют (как известно, «Газель» не умирает, максимум в рекламный баннер превращается).

В категории N1 47,4% автомобилей старше 15 лет. В категории N2 и N3 64% старше 15 лет.

Источник: www.autostat.ru

Получаем следующие данные:

- N1 — 2,2 млн. ед.

- N2 — 0,86 млн. ед.

- N3 — 0,46 млн. ед.

Для расчета годовой выручки, сгенерированной этим автотранспортом, умножим его количество на средний оборот по месяцу. За количество рабочих месяцев возьмем 9. Для N1 среднемесячный оборот по России составляет 38 т.р., для N2 — 75 т.р., для N3 — 400 т.р. (экспертная оценка, skin in the game for 10 years)

- N1 = 2,2 млн. штук * 38 тыс. руб. * 9 месяцев = 752,4 млрд. рублей

- N2 = 0,86 млн. штук * 75 тыс. руб. * 9 месяцев = 580,5 млрд. рублей

- N3 = 0,46 млн. штук * 400 тыс. руб. * 9 месяцев = 1 656 млрд. рублей

Итого, потенциальный объем рынка автомобильных грузоперевозок может составить 3 триллиона рублей. Разница с официальной статистикой в 3,5 раза, разве такое может быть? Мне с трудом вериться, но давайте посмотрим на ряд дополнительных аргументов.

Три дополнительных аргумента.

Первый аргумент.

Система оплаты проезда за километры по федеральным трассам для транспорта с грузоподъемностью выше 12 тонн, «Платон». Это первая реальная попытка посчитать рынок магистральных перевозок. Каждый месяц они публикуют красивую инфографику, где есть стандартный набор цифр, в том числе оплаченные километры, например, в мае 2020 года 1 172 млн. км.. Если возьмем усредненную цифру за прошлый год из аналогичных бюллетеней, будет 1 300 млн. км., умножим на стоимость 1 км, в размере 34 рубля (из годового отчета за 2019 год компании GlobalTruck, единственной торгующейся на бирже из автотранспортных компаний и имеющей аудированную отчетность от «большой четверки»), и на 12 месяцев, получим 530 млрд. рублей, объем выручки от перевозки. При допущении, что весь пробег груженный.

Теперь представьте, что оплачивается только каждая третья поездка в полном объеме среди «частников» и это статистика только с федеральных трасс, оборудованными рамками учета. Например, зерновозы и самосвалы, используют либо объездные, либо вовсе игнорируют «Платон». С учетом этих фактов, можно допустить, что от 530 млрд. до 1.6 трлн. рублей не так далеко. Косвенное подтверждение недоплаченных километров есть в самой статистике Платона: кол-во бортовых устройств 956 тысяч. Если мы это число возьмем в знаменатель и поделим кол-во оплаченных километров, то получим средний ежемесячный пробег 1500 км, что очень далеко от действительности для магистральных перевозок (среднее число пробега по федеральным трассам 9-10 тысяч км.) Отсюда следует, либо не все платят, либо не всегда.

Второй аргумент.

Компания «Грузовичков», выпускающая облигации и имеющая аудированную отчетность НЕ от «большой четверки», декларирует в своей презентации объем рынка коммерческих малотоннажных перевозок в 122 млрд. рублей. Принято считать, что рынок делится в пропорции 70% на 30% в пользу внутренней логистики (зависимых материнских компаний, например, Магнит возит свою продукцию своими машинами) по отношению к «свободному» рынку (коммерческие перевозки), то общий рынок «газелей» будет 366 млрд. рублей. Учитывая, что N1 включает не только «газели», но и специализированный транспорт: эвакуаторы, манипуляторы и т.д. — цифра может доходить до 400 млрд. рублей, что уже не так далеко от наших расчетных показателей в 742 млрд. рублей.

Третий аргумент

В предыдущей статье была таблица сравнения макроэкономических показателей по автомобильным перевозкам между тремя странами: США, ЕС, Россия.

В этой таблице выделяется российское отношение объема рынка грузовых автоперевозок к ВВП страны, структурные характеристики похожи между странами: автомобильный транспорт самый популярный на всех трех территориях, больше 70% грузов, протяженность дорог высокая (Россия 5 место в мире), хотя уровень развития стран разный, но в транспортной отрасли не такое большое различие.

Если мы воспользуемся нашей оценкой рынка грузоперевозок России, то значение будет не 12.5 млрд долларов, а 42,6 млрд. долларов, что составит 2,5% от ВВП России, попадая в среднее значение по выборке. Пропорция между ВВП России к США и ЕС выровняется по отношению к рынку грузовых автоперевозок, разница в 10-12 раз сохранится по всем показателям.

Резюме.

Рынок грузоперевозок чрезвычайно фрагментирован, надо понимать, что в представленной выборке, не только классические 20-тонные автопоезда или «газели», но и большое количество специализированной техники: автовозы, тралы, вышки, манипуляторы и т.д.. Все они имеют свой объем в общей массе.

Рынок грузоперевозок «серый» на 50%, в некоторых сегментах может и на 80%, это не только оплата наличными, но и невозможность отследить государственным структурам движение денег в этой отрасли, основным фактором выступает кол-во техники в частных руках, по-моему мнению.

Меня все время спрашивают про объем рынка, его сегменты, сравнение с рынком такси (709 млрд. рублей), надеюсь в этой статье получилось донести альтернативное, субъективное видение. Данные не использовать в курсовых и дипломных работах, только при оценке своего стартапа:)

Численность предприятий отрасли автомобильных грузоперевозок

По данным Росстата РФ по виду деятельности «Деятельность автомобильного грузового транспорта» (ОКВЭД 60.24) зарегистрировано 34 653 компаний. Однако в это количество попадают также компании, у которых автоперевозки не являются профильной деятельностью. В реальности, количество компаний, профессионально занимающихся автоперевозками гораздо меньше.

По данным Росстата РФ по виду деятельности «Деятельность автомобильного грузового транспорта» (ОКВЭД 60.24) зарегистрировано 34 653 компаний. Однако в это количество попадают также компании, у которых автоперевозки не являются профильной деятельностью. В реальности, количество компаний, профессионально занимающихся автоперевозками гораздо меньше.

Приведем оценку количества компаний автомобильных перевозок по сегментам автомобилей HCV, CV, LCV

Оценка количества предприятий отрасли

|

Категория автомобилей |

Количество активно задействованных автомобилей, ед. |

Оценка среднего количества транспорта на 1 предприятие (включая частников), ед. |

Общее количество предприятий и предпринимателей — владельцев автотранспорта |

Оценка численности юр.лиц — владельцев автотранспорта |

Оценка численности «частников» — владельцев автотранспорта |

|

HCV |

300 000 |

30 |

10 000 |

5 500 |

4 500 |

|

CV |

150 000 |

18 |

8 333 |

5 333 |

3 000 |

|

LCV |

900 000 |

15 |

60 000 |

14 400 |

45 600 |

|

ИТОГО |

1 350 000 |

78 333 |

25 233 |

53 100 |

Источник: экспертные интервью, НП «ГРУЗАВТОТРАНС», АСМАП, анализ MegaResearch

Таким образом, экспертным путем пришли к следующей оценке количества предприятий-владельцев автотранспорта по сегментам:

- HCV — 5 500 предприятий;

- CV – 5 333 предприятий;

- LCV – 14 400 предприятий.

Всего 25,2 тыс. предприятий.

Высокая доля «частников», ИП, малых предприятий

По статистике регистрации автотранспорта примерно 56% грузовых автомобилей принадлежат частным лицам, ИП. Доля частников, ИП, малых предприятий в РФ в местных грузоперевозках автомобильным транспортом довольно высока, примерно 40%, в магистральных перевозках доля частников существенно ниже.

Оценка структуры автомобильных грузоперевозок по типам компаний-перевозчиков

Источник: экспертные интервью, НП «ГРУЗАВТОТРАНС», анализ MegaResearch

Таким образом, согласно приведенной оценке, около 25% объема магистральных грузоперевозок осуществляется малыми предприятиями, ИП, «частными перевозчиками», в то время как в сегменте местных автомобильных перевозок доля малых предприятий, ИП и частников оценивается минимум в 40%.

Как уже было отмечено выше, в тенденциях рынка, в настоящий момент во всех сегментах автомобильных перевозок снижается процент использования ИП и частных перевозок, как следствие снижается доля «серого рынка».

Основной задачей транспортной отрасли является удовлетворение потребностей населения в разных видах перевозок. Транспортная статистика позволяет решать следующие задачи – определение структуры и объемов перевозок, обеспечение промышленности сырьем и потребителей готовой продукцией. Анализ данных ложится в основу грамотных стратегических решений для укрепления хозяйственных и культурных связей между регионами.

Методы исследований

Транспортная статистика разбивает используемые методы исследований на три стадии:

- Определение первичных данных способом массового наблюдения.

- Обобщение собранных материалов.

- Анализ данных и формирование выводов.

Статистика транспортных средств подразделяет все показатели на четыре группы:

- Объем перевозок.

- Количество используемого транспорта и состояние материально-технической базы для его обеспечения.

- Сколько людей работает в транспортной отрасли. Сюда также входит размер их заработной платы.

- Результаты финансовой деятельности.

Транспорт в России

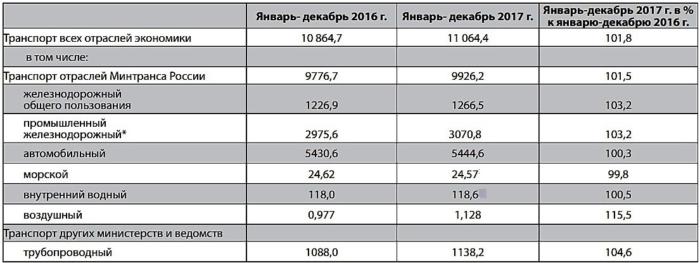

Статистика рынка транспортно логистических услуг 2017 года показывает, что весь объем перевозок распределяется по видам транспорта:

Сравнение количества перевезенных грузов разными видами транспорта (млн. тонн):

Транспортная статистика отдельно выделяет коммерческие перевозки. В таблице представлены данные по видам транспорта:

Транспортная статистика отдельно выделяет коммерческие перевозки. В таблице представлены данные по видам транспорта:

При составлении рейтинга перевозчиков применяются разные критерии. Статистика транспортных компаний выделяет среди них пять основных организаций:

- Деловые линии.

- ПЭК.

- Алсена.

- Кит.

- ЖелДорЭкспедиция.

По статистике количество транспортных компаний в России в 1,5 раза превышает численность остальных предприятий в сфере услуг. Все большее значение приобретают курьерские службы доставки.

Самой известной компанией считается СДЭК. Она работает в Москве, Санкт-Петербурге и других городах страны.

Перевозки основными видами транспорта

По данным онлайн издания «Информационный ресурс СПАРК» в РФ работает около 20 тыс. компаний в сфере автоперевозок.

За год автотранспортом было перевезено 5,44 млн. тонн различных грузов. Коммерческий грузооборот достиг 132,8 млрд. тонн/км.

На железнодорожном транспорте в 2017 году объем погрузок достиг 1,26 млрд. тонн различных грузов. Прирост составил 3,2%. Динамика грузоперевозок в РЖД (млн. тонн):

Статистика транспортных услуг авиаперевозчиков отметила рост грузооборота на 15,7%. В таблице представлена структура перевозок (млн. тонн):

| Год | 2016 год | 2017 год |

| Общий объем | 271,7 | 288,1 |

| Местные перевозки | 21,7 | 18,6 |

| Прочие внутренние перевозки | 250,0 | 269,5 |

В морских портах страны объем переработки грузов составил 786,9 млн. тонн. По данным транспортной статистики России около 70% объема приходится на нефть, уголь и нефтепродукты. Годовая рентабельность транспортных услуг и активов:

|

Вид транспортных услуг |

2017 год | |

| Рентабельность транспортных услуг (%) | Рентабельность активов (%) | |

| Железнодорожный транспорт | 15,2 | 15,8 |

| Автомобильный грузовой транспорт | 4 | 4,4 |

| Трубопроводный транспорт | 13,5 | 5,5 |

| Водный транспорт | 3,5 | 3,3 |

| Воздушный и космический транспорт | 1,8 | 8,5 |

Показатели перемещения авто

Статистика перемещений транспортных средств занимается их учетом при пересечении таможенной границы. Учет ведется по каждому виду транспорта отдельно. Структура импорта/экспорта:

Ввоз и вывоз учитывается по срокам оформления товаров. Легковые машины, ввозимые физическими лицами, учету не подлежат. Статистика перемещений транспортных средств через границу использует следующие источники информации:

Международные перевозки в 2017 году из стран Евросоюза составили 10,98 млн. тонн грузов. Прирост составил 15,9%. Из России в ЕС было вывезено 9,98 млн. тонн. Прирост – 1%.

Статистика перемещения транспортных средств зафиксировала рекордное количество перевезенных в обе стороны грузов (10 млн. тонн) через ж/д пограничный переход Гродеково – Суйфэньхэ. Прирост составил 2,3 млн. Объем ввезенного импорта – 224 тыс. тонн (+31,1%). Объем экспорта составил 9,8 млн. (+29%).

Транспортная статистика отмечает существенное уменьшение количества перевозок между Россией и Украиной. Проблемы наблюдаются и в сфере транзитных перевозок. Все чаще используются транспортные коридоры Белоруссии.

Для грузоперевозок на спорные территории (Крым, Южная Осетия и Абхазия) лучше всего пользоваться услугами транспортных компаний, имеющих опыт такой деятельности. Например, ДА-ТРАНС, Кубомер, Фортуналог.

Показатели международных перевозок авиационным транспортом:

| Год | 2016 год | 2017 год |

| Общий объем | 705,2 | 842,6 |

| Между РФ и зарубежными государствами | 680,1 | 814,6 |

| Между Россией и странами СНГ | 25,1 | 28 |

Статистика регистрации транспортных средств зафиксировала увеличение в 2017 году импортных поставок на 36%. В денежном выражении цифра достигает 6 млрд. долл. Основной прирост дает грузовая и спецтехника. Количество ввезенных легковых машин уменьшилось на 7%. Транспортная статистика называет основных поставщиков – Нидерланды, Германия, Франция, Бразилия, Китай, США и РБ.

Автотранспортная безопасность

Статистика регистрации транспортных средств в ГИБДД отмечает двойное увеличение автопарка в стране за последние десять лет. В 2017 году по российским городам ездило:

- 46,8 млн. легковых машин;

- 6,4 млн. грузовых авто;

- 895,5 тыс. автобусов;

- 2,3 млн. мотоциклов;

- 3,2 млн. прицепов.

Какая статистика дорожно-транспортных происшествий в России? В 2017 году было зафиксировано 169,4 тыс. случаев столкновения. В них погибло 19 тыс. человек.

Статистика дорожно-транспортных происшествий в 2017 году зафиксировала 223 столкновения с особо тяжкими последствиями. Показатель вырос на 15,5%. В них погибло 552 человека, ранено 2,3 тыс.

В 2017 году по вине водителей произошло 143 тыс. ДТП. По вине пешеходов – 20 тыс. аварий. Статистика дорожно-транспортных происшествий также увеличивается из-за низкого качества российских дорог. Было зафиксировано около 67 тыс. ДТП. Водители совершили 15 тыс. наездов на граждан на пешеходных переходах.

Какая статистика детского дорожно-транспортного травматизма в РФ? Цифры в три раза превышают показатели ЕС. С участием детей произошло 14,69 тыс. аварий. Количество погибших – 563 человека. Ранено – 15,81 тыс. Основные причины ДТП с участием детей:

- нарушения со стороны водителей – 15 тыс.;

- нарушения со стороны детей – 4,5 тыс.

Первое место по количеству ДТП занимает Севастополь. Статистика транспорта фиксирует 85 аварий на 100 тыс. единиц транспорта. Самый низкий показатель в Москве – три аварии.

Безопасность на других видах транспорта

Рейтинг безопасности ТС:

Самым безопасным видом транспорта считается самолет. Однако здесь также бывают катастрофы. Статистика транспортной безопасности называет основные причины аварий в авиации:

- ошибки экипажа;

- механические неисправности воздушного судна;

- плохая погода;

- терроризм;

- ошибки наземного персонала.

Статистика транспортных аварий на железной дороге называет основные причины их возникновения:

- Сход подвижного состава с рельсов.

- Нарушение автотранспортом пересечения ж/д путей на переездах.

- Ошибки работников РЖД.

- Возгорание и взрывы перевозимых грузов.

- Природные катаклизмы.

Статистика транспортных происшествий с морскими судами называет основные причины аварий:

- Навигация (удары о грунт, посадка на мель, обрывы кабелей, трубопроводов).

- Ошибки управления кораблем (столкновение, снос при стоянке на якоре).

- Технические аварии (пожары, поломки винтов, отказ энергоустановок).

Изменения в сфере налогообложения

Статистика транспортного налога несколько изменится. В конце 2017 года был принят ФЗ № 335-ФЗ. В нем упразднили два повышающих коэффициента (1,3 и 1,5). Вместо них ввели 1,1 для машин не старше трех лет. Изменения коснулись и налоговой задолженности физических лиц. Образовавшиеся на 1 января 2015 года долги по транспортному налогу признаются безнадежными и списываются.

Таблица 1. Численность предприятий отрасли в России в 2022 г

Таблица 2. Численность предприятий отрасли по формам собственности в России в 2022 г

Таблица 3. Численность предприятий отрасли в регионах России в 2022 г

Таблица 4. Количество грузового автотранспорта по типам собственников в России в 2018-2022 гг (тыс)

Таблица 5. Количество грузового автотранспорта в организациях по типам топлива в России в 2018-2022 гг (тыс)

Таблица 6. Структура грузового автотранспорта в организациях по возрасту в России в 2018-2022 гг (%)

Таблица 7. Количество грузового автотранспорта в организациях в регионах России в 2018-2022 гг (тыс)

Таблица 8. Протяженность автомобильных дорог в России в 2018-2022 гг (тыс км)

Таблица 9. Протяженность автомобильных дорог по видам в России в 2018-2022 гг (тыс км)

Таблица 10. Протяженность автомобильных дорог по назначению в России в 2018-2022 гг (тыс км)

Таблица 11. Протяженность автомобильных дорог в регионах России в 2018-2022 гг (тыс км)

Таблица 12. Трудовые ресурсы предприятий отрасли в России в 2018-2022 гг (тыс чел)

Таблица 13. Трудовые ресурсы предприятий отрасли в регионах России в 2018-2022 гг (чел)

Таблица 14. Фонд начисленной заработной платы и средняя зарплата сотрудника предприятий отрасли в России в 2018-2022 гг (млрд руб; тыс руб в год)

Таблица 15. Средняя заработная плата сотрудника предприятий отрасли в регионах России в 2018-2022 гг (тыс руб в год)

Таблица 16. Рейтинг предприятий отрасли по выручке от продаж в России в 2021 г (млн руб)

Таблица 17. Рейтинг предприятий отрасли по прибыли от продаж в России в 2021 г (млн руб)

Таблица 18. Рейтинг предприятий отрасли по управленческим расходам в России в 2021 г (млн руб)

Таблица 19. Рейтинг предприятий отрасли по коммерческим расходам в России в 2021 г (млн руб)

Таблица 20. Рейтинг предприятий отрасли по основным средствам в России в 2021 г (млн руб)

Таблица 21. Рейтинг предприятий отрасли по рентабельности продаж в России в 2021 г (%)

Таблица 22. Масса грузов, перевезенных автомобильным транспортом на коммерческой основе в России в 2018-2022 гг (млн т)

Таблица 23. Прогноз массы грузов, перевезенных автомобильным транспортом на коммерческой основе в России в 2023-2027 гг (млн т)

Таблица 24. Масса грузов, перевезенных автомобильным транспортом на коммерческой основе, по видам организаций в России в 2018-2022 гг (млн т)

Таблица 25. Прогноз массы грузов, перевезенных автомобильным транспортом на коммерческой основе, по видам организаций в России в 2023-2027 гг (млн т)

Таблица 26. Масса грузов, перевезенных автомобильным транспортом на коммерческой основе в регионах России в 2022 г (млн т)

Таблица 27. Коммерческий грузооборот автомобильного транспорта в России в 2018-2022 гг (млрд тонно-км)

Таблица 28. Прогноз коммерческого грузооборота автомобильного транспорта в России в 2023-2027 гг (млрд тонно-км)

Таблица 29. Коммерческий грузооборот автомобильного транспорта по видам организаций в России в 2018-2022 гг (млрд тонно-км)

Таблица 30. Прогноз коммерческого грузооборота автомобильного транспорта по видам организаций в России в 2023-2027 гг (млрд тонно-км)

Таблица 31. Коммерческий грузооборот автомобильного транспорта в регионах России в 2022 г (млн тонно-км)

Таблица 32. Средняя дальность перевозки 1 т груза на коммерческой основе в России в 2018-2022 гг (км)

Таблица 33. Прогноз средней дальности перевозки 1 т груза на коммерческой основе в России в 2023-2027 гг (км)

Таблица 34. Оборот рынка коммерческих автомобильных грузоперевозок в России в 2018-2022 гг (млрд руб)

Таблица 35. Прогноз оборота рынка коммерческих автомобильных грузоперевозок в России в 2023-2027 гг (млрд руб)

Таблица 36. Оборот рынка коммерческих автомобильных грузоперевозок по видам организаций в России в 2018-2022 гг (млрд руб)

Таблица 37. Прогноз оборота рынка коммерческих автомобильных грузоперевозок по видам организаций в России в 2023-2027 гг (млрд руб)

Таблица 38. Оборот рынка коммерческих автомобильных грузоперевозок по типам перевозок в России в 2018-2022 гг (млрд руб)

Таблица 39. Прогноз оборота рынка коммерческих автомобильных грузоперевозок по типам перевозок в России в 2023-2027 гг (млрд руб)

Таблица 40. Оборот рынка коммерческих автомобильных грузоперевозок в регионах России в 2022 г (млрд руб)

Таблица 41. Средняя доходная ставка коммерческих грузовых автоперевозок в России в 2018-2022 гг (руб за тонно-км)

Таблица 42. Прогноз средней доходной ставки коммерческих грузовых автоперевозок в России в 2023-2027 гг (руб за тонно-км)

Таблица 43. Средняя доходная ставка коммерческих грузовых автоперевозок по видам организаций в России в 2018-2022 гг (руб за тонно-км)

Таблица 44. Прогноз средней доходной ставки коммерческих грузовых автоперевозок по видам организаций в России в 2023-2027 гг (руб за тонно-км)

Таблица 45. Выручка от продаж в 2018-2022 гг (млрд руб)

Таблица 46. Коммерческие и управленческие расходы в 2018-2022 гг (млрд руб)

Таблица 47. Себестоимость в 2018-2022 гг (млрд руб)

Таблица 48. Прибыль от продаж в 2018-2022 гг (млрд руб)

Таблица 49. Экономическая эффективность в 2018-2022 гг

Таблица 50. Инвестиции в отрасль в 2018-2022 гг (млн руб)

Таблица 51. Номинальный и реальный ВВП в России в 2018-2022 гг, прогноз на 2023-2027 гг (трлн руб)

Таблица 52. Инвестиции в основной капитал в России в 2018-2022 гг, прогноз на 2023-2027 гг (трлн руб)

Таблица 53. Экспорт и импорт, сальдо торгового баланса, курс доллара в России в 2018-2022 гг, прогноз на 2023-2027 гг (млрд долл, руб за долл)

Таблица 54. Индекс потребительских цен (инфляция), индекс цен на продовольственные, непродовольственные товары и услуги в России в 2018-2022 гг, прогноз на 2023-2027 гг (% к предыдущему году)

Таблица 55. Оборот розничной торговли товарами и услугами в России в 2018-2022 гг, прогноз на 2023-2027 гг (трлн руб)

Таблица 56. Численность постоянного населения в России в 2018-2022 гг, прогноз на 2023-2027 гг (млн чел)

Таблица 57. Реально располагаемые доходы населения в России в 2018-2022 гг, прогноз на 2023-2027 гг (% к предыдущему году)