Анализ страхового рынка России 2014-2017 гг. и прогноз на 2018-2020 гг.

Несмотря на долгую стагнацию (или упадок) рынок страхования в России начинает набирать силы и показывать значительный прирост (за исключением некоторых сегментов). Какой вид страхования занимает лидирующие позиции на российском рынке? Сколько действующих страховщиков есть в России в 2018 году? Какие проблемы и перспективы есть у российского страхования? Ответы на эти вопросы, а также ключевые показатели страхового рынка за последние 4 года представлены в данной статье.

Сколько страховщиков числится в России?

На протяжении рассматриваемого периода с 2014 по 2017 год наблюдается активное снижение игроков на страховом рынке. Так, в 2014 году было зарегистрировано 404 страховых и перестраховочных компаний (на 16 меньше, чем в 2013 году). А уже в 2015 году это количество уменьшилось ровно на 70 организаций, причем 12 из них входили в ТОП-100. 2016 год показал примерно те же результаты, с рынка ушло 73 компании, 13 из которых также входили в ТОП-100. Самыми крупными ушедшими организациями стали «МСК», «Независимость» и «Инвестиции и финансы».

Таким образом, к началу 2017 года на страховом рынке действовало 256 организаций. Из них к началу 2018 года на страховом рынке осталось 226 страховщиков (не включая брокеров), причем 21 компания отказалась от лицензии добровольно. В таблице 1 отражены данные, характеризующие численность страховщиков по состоянию на май 2018 года. Стоит отметить, что в период с января по конец апреля 2018 года лицензию смогли получить 26 организаций, из них 22 страховые компании и 4 брокера.

Таблица 1 — Количество субъектов страхового дела в России в 2018 году

| Федеральный округ |

Количество действующих субъектов |

||

|---|---|---|---|

| Страховщики |

Перестрахователи |

Брокеры |

|

| Центральный |

134 |

4 |

55 |

| Дальневосточный |

8 |

— |

— |

| Приволжский |

26 |

— |

3 |

| Северо-Западный |

14 |

— |

8 |

| Северо-Кавказский |

— |

— |

— |

| Сибирский |

18 |

— |

— |

| Уральский |

17 |

— |

— |

| Южный |

5 |

— |

1 |

| Всего |

293 |

Источник: Реестр субъектов страхового дела ЦБ РФ на 4.05.2018

Основными причинами отзыва лицензии у субъектов страхования было невыполнение требований регулятора, в роли которого с сентября 2013 года выступает Банк России. При этом некоторые компании уходили с рынка путем присоединения (слияния) с более крупным страховщиком. Так, в частности, в 2016 году «МСК» была присоединена к «ВТБ Страхование», в 2017 году страховое общество «ЖАСО» стало частью «СОГАЗ». В принципе тенденция таких слияний-поглощений довольно очевидна, особенно на фоне объединения страховых активов группы «Ренессанс страхование» и «Благосостояние», а также переходе «Росгосстраха» под контроль ФК «Открытие».

Ситуация на рынке обостряется еще и тем, что мелкие страховщики в существующих условиях становятся неконкурентоспособными. Обусловлено это как раз слияниями и поглощениями, а также наращиванием уставного капитала и крупными объемами страховых премий. В 2017 году совокупный уставной капитал составил 206,6 миллиардов рублей, что ниже показателя 2016 года на 10 миллиардов. При этом средний размер уставного капитала вырос на 8,5% (с 842 до 914 миллионов рублей). Если впоследствии будет принято решение об установлении минимального порога капитала в 300 миллионов рублей, то большинству мелких страховщиков придется отказаться от своей деятельности.

Ключевые показатели развития

На протяжении последних лет традиционно лидирующие позиции в структуре совокупных страховых премий занимает Центральный федеральный округ. В 2014 году — 57,44%, в 2015 — 57,67%, в 2016 — 58,56%, в 2017 году — 59,24%. За 4 рассматриваемых года некоторые округа показали колоссальный рост, в том числе объем премий в Центральном ФО вырос почти на 200 миллиардов рублей, остальные же к концу 2017 года подошли со средним приростом в 20 миллиардов. Особое место можно отвести Северо-Кавказскому ФО, в котором не просто не увеличился объем премий, а снизился по сравнению с 2016 годом на 1,5 миллиарда рублей. В таблице 2 отражено распределение премий по федеральным округам.

Таблица 2 — Объем страховых премий в период 2014-2017 гг.

| Федеральный округ |

2014, тыс.руб. |

2015, тыс.руб. |

2016, тыс.руб. |

2017, тыс.руб. |

|---|---|---|---|---|

| Центральный |

567 394 997 |

590 421 630 |

691 396 365 |

756 914 871 |

| Дальневосточный |

21 997 515 |

23 269 378 |

27 635 943 |

32 616 312 |

| Приволжский |

120 780 815 |

120 386 920 |

137 239 841 |

146 672 401 |

| Северо-Западный |

96 830 137 |

105 719 983 |

115 940 422 |

122 098 775 |

| Северо-Кавказский |

11 764 990 |

12 520 702 |

14 093 751 |

12 649 641 |

| Сибирский |

59 936 235 |

61 166 040 |

70 005 454 |

74 626 501 |

| Уральский |

64 146 194 |

63 357 122 |

68 407 254 |

75 794 444 |

| Южный |

44 745 857 |

46 401 466 |

55 912 558 |

56 174 704 |

| Крымский до 2016 |

175 847 |

576 077 |

— |

— |

| Всего |

987 772 587 |

1 023 819 318 |

1 180 631 588 |

1 277 547 649 |

Источник: данные ЦБ РФ

Если рассматривать статистику ЦБ РФ, то можно увидеть, что темпы роста премий превышают темпы роста выплат. В том же Центральном федеральном округе в 2014 году страховые организации в качестве страховых взносов получили более 567 миллиардов рублей, а выплатили страхователям на 300 миллиардов меньше (согласно таблице 3 — 257 миллиардов рублей). Однако если рассматривать конкретные виды страхования и организации, ими занимающиеся, то обратная тенденция (выплаты превышают премии) наблюдаются у non-life организаций, то есть тех, которые не занимаются страхованием жизни.

Таблица 3 — Объем страховых выплат за период 2014-2017 гг.

| Федеральный округ |

2014, тыс.руб. |

2015, тыс.руб. |

2016, тыс.руб. |

2017, тыс.руб. |

|---|---|---|---|---|

| Центральный |

257 320 355 |

290 642 550 |

275 259 069 |

283 010 819 |

| Дальневосточный |

7 898 437 |

9 292 866 |

11 999 858 |

12 152 602 |

| Приволжский |

60 093 424 |

62 552 431 |

64 088 222 |

65 689 182 |

| Северо-Западный |

54 502 536 |

53 711 421 |

50 216 194 |

47 716 824 |

| Северо-Кавказский |

5 130 580 |

6 413 648 |

8 559 588 |

9 042 023 |

| Сибирский |

27 287 131 |

29 072 297 |

29 894 218 |

29 913 854 |

| Уральский |

37 117 682 |

33 496 787 |

32 530 947 |

32 859 990 |

| Южный |

22 912 553 |

23 952 323 |

33 242 014 |

29 153 763 |

| Крымский до 2016 |

5 889 |

83 154 |

— |

— |

| Всего |

472 268 587 |

509 217 477 |

505 790 110 |

509 539 057 |

Источник: данные ЦБ РФ

Анализируя таблицу 3 можно сказать, что достаточно стабильная ситуация наблюдается в Сибирском ФО, где на протяжении нескольких лет объем страховых выплат не растет. Незначительный рост показывают страховые компании в Северо-Кавказском, Приволжском, Дальневосточном ФО. Отрицательную динамику (что в контексте страховых выплат хорошо) в 2017 году показали организации из Северо-Западного, Уральского и Южного федеральных округов.

Таблица 4 — Количество заключенных страховых договоров в период 2014-2017 гг.

| Федеральный округ |

2014, тыс.руб. |

2015, тыс.руб. |

2016, тыс.руб. |

2017, тыс.руб. |

|---|---|---|---|---|

| Центральный |

68 751 813 |

64 839 340 |

89 524 835 |

111 660 506 |

| Дальневосточный |

4 293 652 |

4 233 147 |

4 466 599 |

5 227 838 |

| Приволжский |

23 196 641 |

20 702 674 |

21 351 900 |

22 715 071 |

| Северо-Западный |

13 592 991 |

12 221 434 |

13 705 895 |

15 359 068 |

| Северо-Кавказский |

3 224 888 |

3 006 442 |

2 831 699 |

2 480 375 |

| Сибирский |

15 633 229 |

13 975 205 |

14 603 654 |

14 143 787 |

| Уральский |

12 732 861 |

9 572 441 |

11 017 102 |

11 110 863 |

| Южный |

15 773 685 |

14 744 647 |

10 295 481 |

10 411 258 |

| Крымский до 2016 |

84 337 |

166 848 |

— |

— |

| Всего |

157 284 097 |

143 462 178 |

167 797 165 |

193 108 766 |

Источник: данные ЦБ РФ

В таблице 4 представлены данные о количестве заключенных страховых договоров. И если рассматривать показания за последние 2 года, то можно констатировать, что на протяжении этого периода наблюдается стагнация (исключение составляет Центральный ФО). Однако если смотреть в разрезе 4 лет (с 2014), то можно сделать вывод о неком спаде. И хотя его нельзя назвать значительным и существенно меняющим положение на страховом рынке, такая тенденция к снижению интереса среди страхователей заставляет задуматься.

Отраслевая структура рынка

Положение дел в отраслевой структуре страхового рынка довольно неоднозначно. Если в 2014 году наблюдалось уменьшение доли добровольных видов страхования (кроме страхования жизни) и ровное положение обязательных видов, то уже в 2015 году наметился значительный рост премий по обязательным видам (с 18 до 24%). При этом в 2014 году все виды добровольного страхования демонстрировали положительную динамику, показывая рост в среднем на 5-10%, сократилось только страхование средств ж/д транспорта на 16,8%, а вот в 2015 году наблюдалось снижение объема премий по всем видам, кроме ДМС и автострахования. Первое было обусловлено введением требования иметь медицинские полисы всем трудовым мигрантам, а второе — ростом курса валют.

В 2016 году ситуация несколько улучшилась по некоторым направлениям, в частности, начали расти премии по страхованию жизни, ДМС, страхованию имущества юридических лиц, сельхоз рисков, от несчастных случаев. Немного замедлился темп падения объема премий по КАСКО. В 2017 году существенные изменения коснулись только 2 видов страхования — жизни и ОСАГО. Первый вырос в 1,5 раза, а объемы премий второго продолжили сокращаться. Все остальные (личное, ответственности, предпринимательских рисков) фактически остались на прежнем уровне.

Каков прогноз на 2018-2020 гг.?

В 2018 и последующих годах ожидается ужесточение требований к уставному капиталу компаний, а также принятие Закона о санации страховых организаций. По факту процедура санации сейчас осуществляется в отношении компании «Росгосстрах», то есть перераспределяется ее доля рынка из-за добровольного отказа от лицензии. Также ожидается, что в 2018 году страховой рынок покинут около 70 мелких страховых организаций.

Что же касается непосредственно отраслей страхования, то положительные прогнозы сохраняются для страхования жизни, что будет обусловлено активностью банков и ростом кредитования населения. ДМС также ожидает рост объема премий до 8%, поскольку с 1 января 2018 года начал действовать закон о телемедицине (Федеральный закон № 242-ФЗ от 29 июля 2017 г. «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам применения информационных технологий в сфере охраны здоровья»). Также эксперты прогнозируют увеличение количества страховых договоров для трудовых мигрантов.

Сохранятся негативные тенденции в сфере ОСАГО, поскольку ожидается дальнейший рост доли судебных и прочих расходов в структуре выплат. Также возможно расширение тарифного коридора. У автокаско роста премий не ожидается, а вот рост убыточности прогнозируется. В сфере перестрахования должен наблюдаться рост объема входящего зарубежного бизнеса на фоне улучшения рейтинга РФ и ее компаний международного уровня.

Заключение

Таким образом, последнее время в страховании наблюдается положительная динамика, за исключением некоторых отраслей. Основным драйвером уже на протяжении 4 лет остается страхование жизни за счет наращивания объема страховых премий через банковские каналы. Самой проблемной частью рынка остается ОСАГО, даже несмотря на нововведения в виде натуральной выплаты, убыточность растет, а положительного эффекта ото всех предпринимаемых действий не видно. Количество страховщиков по-прежнему сокращается, но в 2017 году не за счет отзыва лицензии ЦБ РФ из-за невыполнения требований или несоответствия, а за счет добровольной сдачи лицензии.

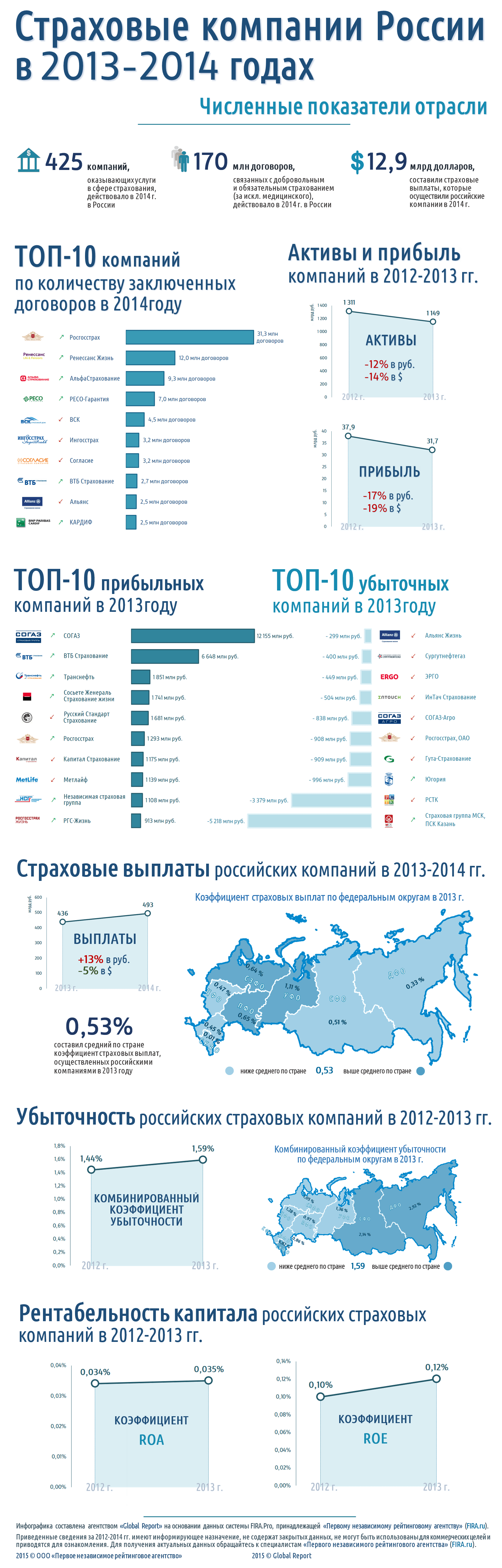

По данным обзора «Рынок страхования РФ. Итоги 2013 и 1 полугодия 2014 годов. Влияние санкций и замедления экономики на отрасль«, подготовленного специалистами ИА INFOLine, в первом полугодии 2014 года сохранилась тенденция сокращения числа действующих страховых компаний. Количество субъектов страхового дела, по данным на 30 июня 2014 г., сократилось на 6,4% (29 компаний) относительно первого полугодия 2013 года и составило 425 страховых организаций.

Общая сумма страховых премий по всем видам страхования за первое полугодие 2014 года составила 507,23 млрд. рублей (108,5% по сравнению с аналогичным периодом 2013 года). По сравнению с предыдущим годом темпы прироста рынка страхования снизились (прирост премий в первом полугодии 2013 года по сравнению с первым полугодием 2012 года составил 13,3%). Доля страховой премии в расходах граждан снизилась на 0,1 п.п. до 1,3%.

В структуре страховых премий (кроме ОМС) 18,3% пришлось на обязательные виды страхования, тогда как годом ранее — 19,8%. В частности, 13,3% составили премии по ОСАГО (годом ранее 13,5%) и 5,0% (годом ранее 6,3%) пришлось на остальные виды обязательного страхования.

Специфическим фактором станет удорожание зарубежной перестраховочной защиты в результате ослабления рубля. В то же время сохраняется неопределенность относительно возможного негативного влияния на взаимоотношения западных перестраховщиков и российских перестрахователей из-за санкций в отношении России.

Несколько слов необходимо сказать и о возможном влиянии международных санкций в отношении России на страховую отрасль. По мнению участников отрасли, сегодня эти санкции носят для представителей рынка в большей степени репутационно-имиджевый и символический характер и не оказывают прямого влияния. В то же время участники рынка заблаговременно анализируют возможные негативные сценарии развития ситуации с целью своевременного контроля и минимизации потенциальных рисков, способных стратегически повлиять на отрасль в целом.

ОСНОВНЫЕ ТЕНДЕНЦИИ 2012-2014

ОБЩАЯ ХАРАКТЕРИСТИКА СТРАХОВОЙ ОТРАСЛИ. ПОКАЗАТЕЛИ 2012-2014 гг.

Для анализа ситуации и основных тенденций российской страховой отрасли использовались данные предыдущих периодов, с тем чтобы определить тенденции, формировавшиеся в российской экономике на протяжении всего посткризисного периода.

В подготовленном коротком обзоре использована информация 2012-2013 гг. и некоторые показатели 2014 года. Текущие финансовые и статистические данные доступны на сервисе «Первого независимого рейтингового агентства» (FIRA.ru).

На протяжении 2007-2014 гг. количество страховых компаний в России неизменно сокращалось в результате процедур санации и консолидации активов менее крупных компаний в рамках крупных страховых групп. Если в 2012 году в стране действовали 460 страховых компаний, то в 2013 году их число сократилось до 441, а в 2014 — до 425. По результатам хозяйственной деятельности 2014 года процедура банкротства была применена к 3 компаниям.

ТРАДИЦИОННЫЕ ЛИДЕРЫ

Рынок страховых услуг в 2013-2014 гг. продолжал оставаться чрезвычайно монополизированным.

Из всех вновь заключенных договоров (170 млн ед.) 55% (95 млн ед.) пришлось на ТОП-20 крупнейших страховых компаний, при этом только на ООО «Росгосстрах» пришлось 18,5% вновь заключаемых и перестраховочных договоров. Среди ТОП-10 рост количества договоров наблюдался практически у всех игроков, за исключением «ВСК», «Согласия» (незначительное изменение), «Ингосстраха» (падение на 15%) и «Альянса» (падение числа новых договоров на треть). При этом особо следует отметить резкий рост числа вновь заключенных договоров у «ВТБ Страхования» (на 200%) и «КАРДИФа» (на 300%).

Среди лидеров по общему количеству действующих в 2013 году договоров также оставались все те же крупные игроки: «Росгосстрах», «АльфаСтрахование», «РЕСО-Гарантия», «ЖАСО», ВСК, «Ренессанс Жизнь».

Все те же крупные страховые компании, лидеры по числу договоров и входящие в промышленно-финансовые группы подразделения, доминировали в 2013 году и по величине активов на балансе: «Росгосстрах», СОГАЗ, «Ингосстрах», «РЕСО-Гарантия», «АльфаСтрахование». На них пришлось 36% капитала страховых предприятий.

ТОП-10 компаний аккумулировали 46% из всех активов страховой отрасли, составлявших в 2013 году 1,149 трлн руб.

Однако суммарные активы всех страховых компаний за год сократились на 12% (в долларовом выражении — на 14%), хотя у всех крупных игроков из ТОП-10 (за исключением СОГАЗа, -23% за год) активы сократились не так значительно — на 4-15%.

Одной из негативных тенденций 2013 года было продолжающееся с 2009 года снижение прибыльности страховых операций. Даже совокупная рублевая прибыль отрасли снизилась на 17% (с 37 млрд руб. до 31,7 млрд руб.), а в долларовом выражении падение чистой прибыли составило 19%, в основном за счет волатильности курса.

Прибыль страхового рынка в 2013 году по-прежнему концентрировалась в руках небольшого числа компаний. Доля топ-10 компаний по величине чистой прибыли резко возросла: с 62% в 2012 году до 93% в 2013 году, резко превысив долю топ-10 лидеров по полученным страховым взносам.

Лидерами по чистой прибыли в 2013 году традиционно стали крупные федеральные страховые компании, и прежде всего, корпоративные страховщики (СОГАЗ, ВТБ Страхование), а также участники крупных промышленных (Транснефть, Русский Стандарт Страхование) и международных финансовых групп (Societe Generale Страхование жизни). При этом у всех них, за исключением «Русского Стандарта», прибыль за 2013 год превысила прибыль за 2012 год.

В ТОП-10 по прибыли также вошли «Росгосстрах» и его подразделение «Капитал Страхование» (у последнего — падение прибыли), «Метлайф» (также отмечалось падение прибыли), «Независимая страховая группа» и «Росгосстрах Жизнь».

УБЫТКИ И СТРАХОВЫЕ ВЫПЛАТЫ

Среди «лидеров» по убыткам за 2013 год оказались МСК (филиал ПСК «Казань»), РСТК, «Югория», «Гута-Страхование», ОАО «Росгосстрах» (дочка «Росгосстраха»), «СОГАЗ-Агро» и другие. Характерно, что большинство убыточных компаний относятся к условно «непрофильным» и «побочным» активам крупных страховых групп и в первую очередь связаны со страхованием клиентов в промышленности и сельском хозяйстве.

Следует отметить, что число компаний с отрицательным балансом чистой прибыли было не так уж велико и составляло около 8% от общего числа (35 компаний из 425), но при этом их общий убыток достигал 14,6 млрд руб., в то время как общая прибыль финансово успешных компаний — 46,3 млрд. руб., т.е. удельный вес вклада убыточных компаний достаточно высок.

На убыточность российских страховых компаний в 2013 году (как и в предыдущие несколько лет), в первую очередь, оказывали влияние высокие издержки. Расходы на ведение дел, достигали 45% от всех расходов. Также имел место некоторый рост страховых выплат.

Так как данный параметр наиболее интересен, можно обратиться к актуальным данным последних периодов. Если в 2013 году компаниями было выплачено в общей сложности 436 млрд руб. страховых выплат, то в 2013 году — уже 493 млрд руб., что составляло 13-процентный рост. Однако, с учетом падения курса рубля в прошлом году (среднегодовой курс доллара изменился за год на 7 рублей, с 31 руб. до 38 руб.), размер страховых выплат, выраженный в долларах, не только не вырос, но и даже снизился на 5%. Что, безусловно, никак не помогало компаниям, которые валовую долю взносов получали в рублях.

В 2013 году средний по стране коэффициент страховых выплат составил 0,53%, при этом несколько выше он был в Северо-Западном, Приволжском (~0,65%) и Уральском федеральных округах (1,11%), что объясняется высоким уровнем промышленного развития регионов при достаточно высокой амортизации основных фондов.

При этом комбинированный коэффициент убыточности страховых компаний показал ровно обратное географическое распределение. В 2013 году он был выше в федеральных округах за Уралом (2-3% при среднероссийском уровне в 1,59%), что свидетельствует о вторичной роли высоких страховых выплат в формировании отрицательного баланса компаний. Наиболее низким ККУ был в Южном и Приволжском федеральных округах (0,8-1,0%). По сравнению с 2012 годом наблюдался рост ККУ на 0,15 п.п.

В результате некоторого снижения доли расходов на ведение дел и заметного повышения тарифов по страхованию автокаско страховщикам удалось в 2013 году избежать скачка убыточности и замедлить падение рентабельности. При этом, например, общее для отрасли снижение размеров активов и собственного капитала компаний в результате вымывания средств на протяжении нескольких убыточных лет привело даже к относительному росту рентабельности фондов: в 2012-2013 гг. коэффициент рентабельности активов (ROA) незначительно вырос (с 0,034% до 0,035%), а коэффициент рентабельности собственного капитала (ROE) показал заметный рост на 0,02 п.п. — с 0,10% до 0,12%.

ИНФОГРАФИКА

* при расчете ряда средних показателей были исключены по 5% экстремальных значений с каждого конца диапазона

** для анализа географического распределения показателей брались только те компании, которые работали в 2013 г. исключительно в пределах одного федерального округа

Данный документ составлен агентством «Global Report» (GRmonitor.ru) с использованием финансовых и статистических данных, доступных в сервисах «Первого независимого рейтингового агентства» (FIRA.ru).

Приведенные сведения имеют общеинформационное значение, не содержат закрытых данных и не могут быть использованы для коммерческих целей.

Указанные компании не несут ответственности за результаты использования опубликованной в справке информации.

Для получения более детальной и актуализированной информации, пожалуйста, обращайтесь к специалистам «Первого независимого рейтингового агентства» (FIRA.ru).

2014-04-15T19:01:00+04:00

2014-04-15T19:01:27+04:00

2014-04-15T19:01:00+04:00

2014

https://1prime.ru/Insurance/20140415/782796572.html

Страховой рынок России в 2013 году

Новости

ru-RU

https://1prime.ru/docs/terms/terms_of_use.html

https://россиясегодня.рф

В едином государственном реестре субъектов страхового дела на 31 декабря 2013 года зарегистрированы 432 страховщика, из них 420 страховые организации и 12 обществ взаимного… ПРАЙМ, 15.04.2014

финансы, мнения аналитиков

https://1prime.ru/i/logo/social_logo.png

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

![]()

Наталия Сафронова

аналитик агентства «Прайм»

В едином государственном реестре субъектов страхового дела на 31 декабря 2013 года зарегистрированы 432 страховщика, из них 420 страховые организации и 12 обществ взаимного страхования. Обобщены оперативные данные, полученные в электронном виде от 418 страховщиков (в том числе от 1 страховщика, представившего статистическую отчетность за неполный период в связи с реорганизацией в течение 2013 года), 4 не проводили страховые операции, 11 не представили статистическую отчетность по форме № 1-С «Сведения об основных показателях деятельности страховщика» за январь-декабрь 2013 года в виде электронного документа. Соответственно, общее количество страховщиков за 2013 год сократилось на 38 компаний.

Несмотря на сокращение общей численности страховых компаний, совокупный уставный капитал российских страховщиков в 2013 году увеличился на 6,2% по сравнению с 2012 годом и составил по состоянию на 31.12.2013 года 210,4 млрд рублей (198,2 млрд рублей на конец 2012 года).

Кроме того, в 2013 году увеличился средний размер уставного капитала на одну страховую компанию – на 15,8% по сравнению с 2012 годом (с 432,7 млн. рублей до 500,9 млн. рублей).

Доля компаний с уставным капиталом от 60 до 120 млн рублей в течение 2013 года снизилась до 25,48% от общего совокупного уставного капитала (29,69% в 2012 году). Одновременно увеличились доли страховых организаций с размером уставного капитала от 120 до 700 млн. рублей, и от 1000 млн. рублей до 2000 млн. рублей и более.

Сокращение количества страховых компаний в 2013 году не повлияло на общие показатели страховщиков. Согласно данным Службы Банка России по финансовым рынкам, общая сумма страховых премий и выплат по всем видам страхования за 1 полугодие 2013 года составила соответственно 904,86 и 420,77 млрд. руб. (111,1% и 112,9% по сравнению с 2012 годом).

При этом, квартальная динамика страхового рынка РФ в 2013 году показала относительно невысокие темпы прироста. Если в 4-ом квартале 2012 года прирост рынка составил 22,2%, то в 4-ом квартале рассматриваемого периода темпы прироста снизились почти в два раза – до 11,3%.

В составе первой десятки лидеров рейтинга крупнейших страховщиков в 2013 году произошли незначительные изменения – шестерка сильнейших игроков страхового рынка 2012 года уверенно сохраняла свои позиции и в 2013 году:

Читать обзор полностью на сайте «Прайм Страхование» >>

В разделе «Мнения» сайта Агентства экономической информации «ПРАЙМ» публикуются материалы, предоставленные аналитиками, трейдерами и экспертами российских и зарубежных компаний, банков, а также публикуются мнения собственных экспертов Агентства «ПРАЙМ». Мнения авторов по тому или иному вопросу, отраженные в публикуемых Агентством материалах, могут не совпадать с мнением редакции АЭИ «ПРАЙМ». Подробнее

Авторы и АЭИ «ПРАЙМ» не берут на себя ответственность за действия, предпринятые на основе данной информации. С появлением новых данных по рынку позиция авторов может меняться.

Представленные мнения выражены с учетом ситуации на момент выхода материала и носят исключительно ознакомительный характер; они не являются предложением или советом по совершению каких-либо действий и/или сделок, в том числе по покупке либо продаже ценных бумаг. По всем вопросам размещения информации в разделе «Мнения» Вы можете обращаться в редакцию агентства: combroker@1prime.ru.

https://1prime.ru/Insurance/20140415/782796572.html