Сколько страховщиков работает в РФ?

В России зарегистрировано большое количество страховых компаний. Каждая из них предлагает свои услуги на уникальных условиях. Сегодня мы ответим сколько всего страховых компаний зарегистрировано в России.

Кто занимается выдачей лицензии на осуществление страховой деятельности

Главное ведомство, которое занимается надзором за страховой деятельностью в стране – это ЦБ РФ. В соответствии со ст. 32 Закона Российской Федерации “О страховании” выдачу лицензий на осуществление страховой деятельности производит Банк России.

Для получения лицензии страховщика компания должна предоставить определенный перечень документов, который также содержится в ст. 32 Закона Российской Федерации “О страховании”. Он включает в себя заявление о предоставлении лицензии, устав, бизнес-план и прочее. С полным перечнем можно ознакомиться по ссылке. Сколько всего лицензий было выдано, можно найти на сайте ЦБ РФ.

Отметим, что субъектами страховой деятельности могут являться:

- организации, предоставляющие услуги страхования;

- компании, занимающиеся перестрахованием;

- объединения взаимного страхования;

- страховые брокеры.

Количество страховых компаний в РФ

Чтобы узнать точное количество действующих страховых компаний на территории РФ, обратимся к единому государственному реестру субъектов страхового дела. Его можно найти на официальном сайте регулятора – Центрального банка России. Актуальную информацию о действующих в РФ страховых компаниях можно посмотреть в документах, опубликованных на этой странице.

7 сентября 2022 регулятор отчитался о том, что в РФ зарегистрировано 144 страховые компании, осуществляющие страховую деятельность.

Обращаем ваше внимание, что со временем данные могут меняться. Периодически лицензию получают новые организации. Также ЦБ может отобрать у той или иной компании разрешение на осуществление страховой деятельности, если обнаружит, что та не соответствуют всем необходимым требованиям.

Также на сайте присутствует реестр объединений субъектов страхового дела, в котором представлены разные ассоциации страховщиков. На данный момент их насчитывается 20 штук.

Крупнейшие российские страховщики по итогам 2021 года

Чтобы ознакомиться с актуальными данными страхового рынка, обратимся к информационным таблицам, разработанным экспертом страхового рынка Максимом Черновым. Они основываются на статистике, которую публикуют на официальном сайте Центробанка России. В них можно найти результаты отдельно взятых компаний, а также посмотреть данные по сборам по разным вида страхования. Сервис доступен на нашем ресурсе для всех желающих абсолютно бесплатно.

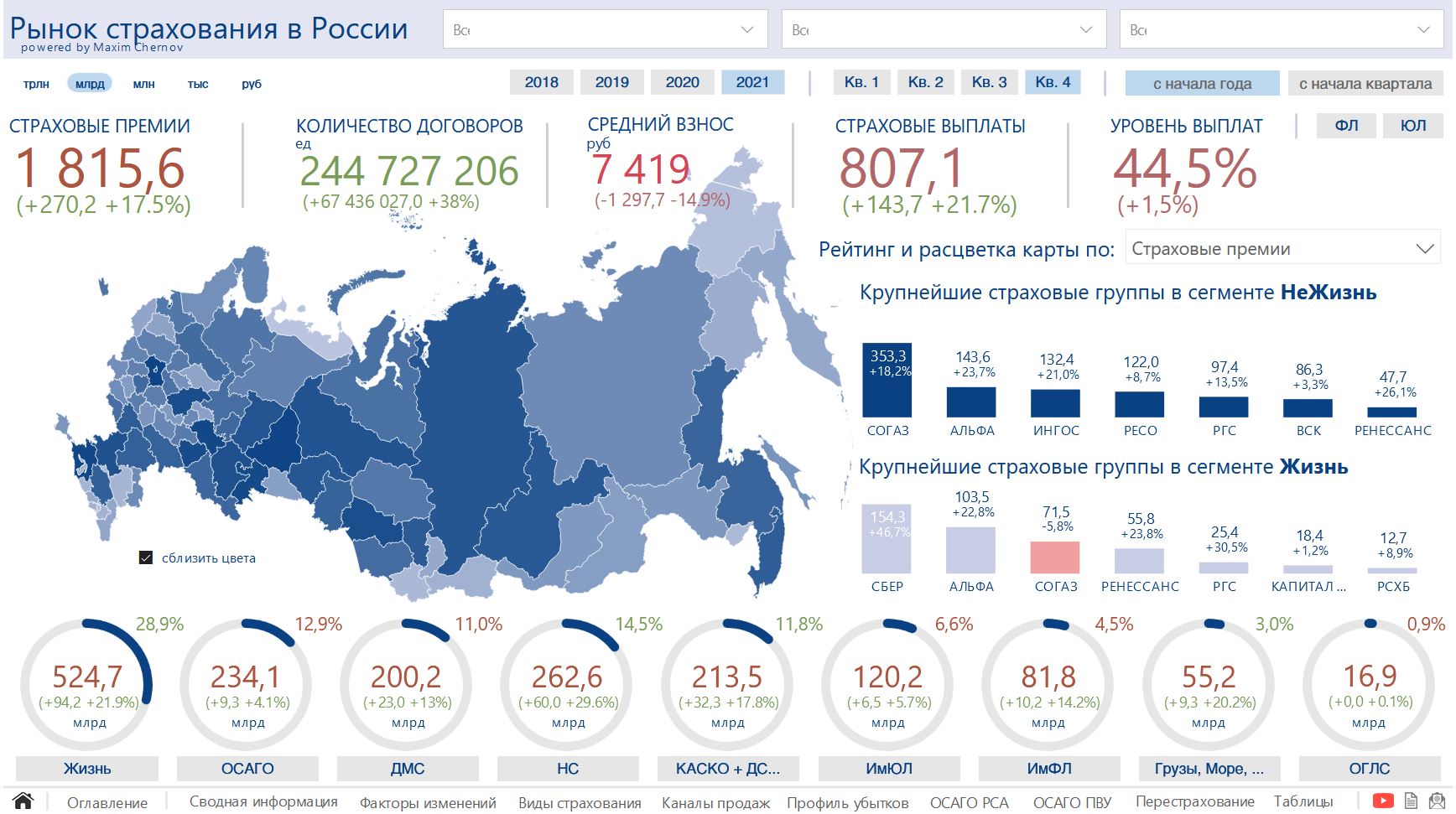

В 2021 году общие сборы страховой премии составили 1,8 трлн рублей. Большая часть из них поступает за счет лидеров рынка.

ТОП-5 самых крупных страховых компаний в сегменте “не жизнь”:

- АО “СОГАЗ” – 353,3 млрд рублей (+18,2%);

- АО “АльфаСтрахование” – 143,6 млрд рублей (+23,7%);

- СПАО “Ингосстрах” – 132,4 млрд рублей (+21%);

- САО “РЕСО-Гарантия” – 122 млрд рублей (+8,7%);

- ПАО СК “Росгосстрах” – 97,4 млрд рублей (13,5%).

Пятерка крупнейших страховщиков в сегменте “жизнь”:

- ООО СК “Сбербанк страхование жизни” – 154,3 млрд рублей (+46,7%);

- ООО “АльфаСтрахование-Жизнь” – 103,5 млрд рублей (+22,8%);

- ООО “СК СОГАЗ-ЖИЗНЬ” – 71,5 млрд рублей (-5,8%);

- ООО “СК “Ренессанс Жизнь” – 55,8 млрд рублей (+23,8%);

- ООО СК “Росгосстрах Жизнь” – 25,4 млрд рублей (+30,5%).

С подробным анализом страхового рынка по итогам 2021 года вы можете ознакомиться в отдельной статье.

Комментарии и мнение редакции

Всю актуальную информацию о страховом рынке России можно посмотреть на официальном сайте регулятора. Напоминаем, что в реестре страховщиков на сайте Центробанка также можно проверить наличие у компании действующей лицензии. Это позволит вам убедиться, действительно ли та или иная организация предоставляет страховые услуги, либо же это мошенники. Подробнее о том, как выбрать страховую компанию и на что следует обращать внимание, мы писали в отдельной статье. Рекомендуем к ознакомлению.

Оставайтесь с нами и будьте в гуще событий рынка страхования, финансов и авто на информационно-аналитическом ресурсе Calmins.com!

NEO-волонтер Сергей Н.

Calmins.com ©

Источники: cbr.ru, consultant.ru, cbr.ru

Постковидное восстановление экономической активности положительно отразилось на страховом рынке — Банк России констатировал рост привлеченных страховщиками премий по всем ключевым видам страхования в 2021 году. Аналитики Банки.ру изучили, как разные сегменты страхового рынка и их лидеры восстанавливались в прошедшем году и что ждет рынок в 2022-м.

Рост по всем направлениям

По данным Банка России, российский страховой рынок в 2021 году вырос на 17,5% (годом ранее — на 4,1%), а объем страховых премий превысил 1,8 трлн рублей. Совокупные выплаты по всем видам страхования увеличились за год на 21,0% (годом ранее — на 8,1%), почти до 797 млрд рублей. Рост выплат коснулся всех ключевых направлений страхования, кроме страхования имущества юридических лиц.

Аналитический Центр Банки.ру

При этом общая прибыльность и рентабельность капитала страхового сектора за 2021 год снизились — на 1,0% и 2,1% соответственно. Регулятор связывает это снижение с ухудшением финансовых результатов от инвестиционной деятельности страховых компаний и операций с иностранной валютой, а не с основной профильной деятельностью страховщиков. Согласно данным ЦБ, годовая прибыль страхового рынка до налогов составила 245,0 млрд рублей, а рентабельность капитала — 26,5%.

Значительнее всего в 2021 году выросли сборы страхования жизни заемщика (на 43,9%, или на 44,6 млрд рублей) вслед за восстановлением кредитования физических лиц. Общая динамика сегмента страхования жизни оказалась почти вдвое ниже — 21,8%. Но и это достаточно неплохой рост, который не в последнюю очередь достигнут благодаря развитию программ накопительного и инвестиционного страхования жизни.

Впрочем, все выделенные нами основные виды страхования, за исключением ОСАГО и страхования имущества юридических лиц, показали двузначную динамику в 2021 году.

Объем привлеченных премий по страхованию от несчастных случаев и болезней за прошедший год вырос на 29,5% (для сравнения: в 2020 году — на 8,0%, в 2019 году — на 10,5%). В отличие от 2020 года одним из драйверов роста этого сегмента стало восстановление туризма и соответствующего роста страхования выезжающих за рубеж (по данным ЦБ, средний размер страховой премии по страхованию ВЗР в 2021 году составил 950 рублей). Очевидно, что зарубежный туризм в текущем году таким драйвером снова не будет.

Отдельно стоит отметить, что при росте премий и выплат сократилось количество урегулированных случаев, но выросло число отказов в выплатах страхового возмещения. Это увеличило рост средней суммы выплат в этом сегменте с 42,4 тыс. рублей в 2020 году до 79,2 тыс. рублей в 2021 году. Ни в одном другом ключевом сегменте страхования в прошедшем году не наблюдалось сколько-нибудь близкого роста средней суммы выплат.

В сегменте добровольного медстрахования в 2021 году спрос на корпоративные программы вернулся к допандемийному уровню, розничный блок тоже успел начать восстановление. Общий объем премий по ДМС вырос на 13% (в 2020 году динамика была отрицательной, а в 2019 году — более существенной, почти 19%).

Хорошую динамику относительно предыдущих двух лет показали также сборы по каско — рост на 16,8%, или на 29,5 млрд рублей. Тут сказалось увеличение цен как на саму услугу страхования, так и на автомобили и комплектующие. Можно предположить, что в 2022 году этот тренд продолжится, правда, вероятно, на фоне снижения спроса. Динамика средней суммы выплаты и общая динамика выплат по каско в целом по рынку оказались скромнее — 5,7% и 10,7% соответственно. Но и доля отказов в выплатах выросла не сильно — с 3,6% до 3,9%. Средняя сумма выплаты по каско составила 114,8 тыс. рублей.

Премии же по ОСАГО показали положительную динамику на уровне 2020 года — рост на 2,5%, или на 5,5 млрд рублей. При этом рост выплат по ОСАГО обогнал рост премий и составил 4,5% за 2021 год, доля отказов в выплатах снизилась с 2,9% до 2,5%, а средняя сумма выплаты по рынку осталась на уровне чуть выше 68 тыс. рублей. Все эти факторы привели к росту убыточности ОСАГО для страховщиков.

В сегменте страхования имущества юридических лиц сборы увеличились на 6,2%, что хуже результатов и 2020 года, и 2019 года. Объемы выплат вовсе сократились на 1,3%, в то время как доля отказов осталась на уровне 10%.

Премии по страхованию имущества физлиц увеличились на 14,1% в 2021 году (лучше результатов 2020 и 2019 годов). В этом сегменте выросла и средняя сумма выплаты — с 37,9 тыс. рублей в 2020 году до 49,1 тыс. рублей в 2021 году, и доля отказов в выплатах по отношению к урегулированным случаям — с 12,4% в 2020 году до 16,5% в 2021 году.

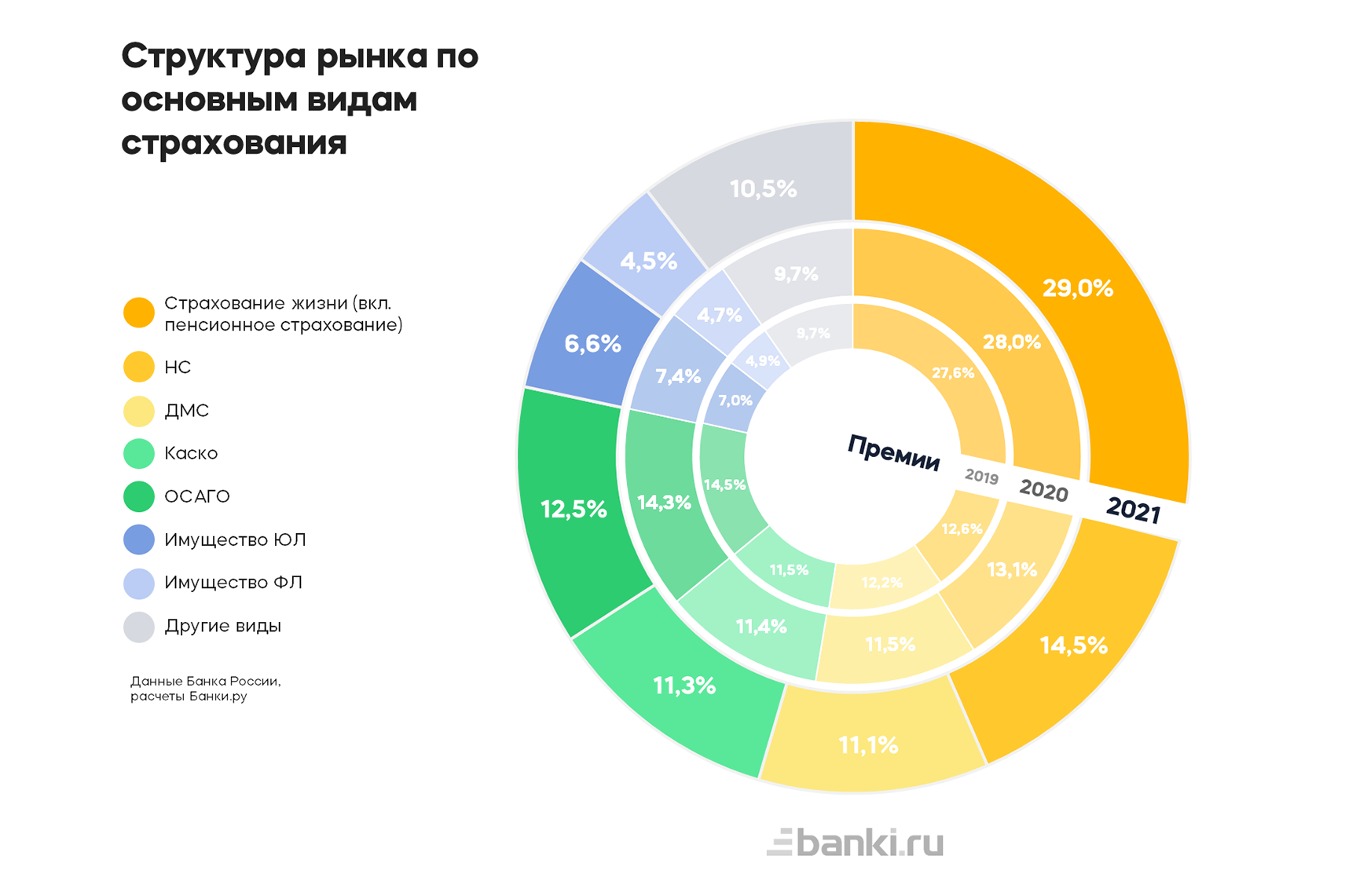

Структура рынка по видам страхования за прошедший год, как и за предшествующий ему, существенно не поменялась. Стоит отметить увеличение доли страхования жизни и страхования от несчастных случаев и болезней (на 1 и 1,4 п. п. соответственно), а также заметное сокращение доли премий по ОСАГО — почти на 2 процентных пункта в 2021 году.

За прошедший год выросла и концентрация рынка. Число страховщиков сократилось со 160 до 147 компаний, а на топ-20 крупнейших по объему активов приходится уже 81,5% против 80,3% годом ранее.

Лидеры на подъеме

Рост собранных премий за 2021 год демонстрируют почти все лидеры рынка страхования (общий рост десяти крупнейших компаний — 19,7% относительно прошлого года). Исключением является СК «СОГАЗ-Жизнь» — компания, показавшая максимальный рост

в аналогичной десятке за 2020 год (66,2%). В прошедшем 2021 году она оказалась единственной в нашем топ-10 с отрицательной динамикой общей суммы премий (−5,9%). Однако средняя сумма выплаты СК «СОГАЗ-Жизнь» — максимальная среди лидеров страхового рынка и третья среди лидеров в сегменте страхования жизни (831 тыс. рублей).

Лучшей же компанией в десятке по динамике роста премий стала СК «Сбербанк страхование жизни» — 46,8% по сравнению с 2020 годом. При этом крупнейший страховщик — «СОГАЗ», остается лидером по сумме премий и выплат, однако средняя сумма выплаты компании (без вычета отказов в выплате из числа урегулированных случаев) в 2021 году составила лишь 5,65 тыс. рублей.

В нашу подборку традиционно включены страховые компании с наибольшими объемами премий по итогам 2021 года на рынке в целом и в отдельных его сегментах (выбор сегмента доступен в приложенных таблицах).

По объему премий в 2021 году в сегменте

страхования жизни наилучший результат демонстрирует СК «Сбербанк страхование жизни», увеличившая долю рынка до с 24,4% до 29,4%. Она же лидирует по общей сумме выплат — более 82 млрд рублей. Наибольший относительный рост за прошедший год отметим у СК «БКС Страхование жизни» (109,3%), показавшей также крупнейшую в топ-10 среднюю сумму выплаты — 6,2 млн рублей. Единственная компания с отрицательной динамикой сборов в этом сегменте за 2021 год — ООО «СК СОГАЗ-Жизнь» (−5,8%), однако по доле рынка и средней сумме выплаты она оказывается в тройке лидеров сегмента.

По сумме премий, полученных по направлению

страхования от несчастных случаев, лидирует компания АО «СОГАЗ», увеличившая долю рынка за год с 47,6% до 51,2%. Единственной компанией в сегменте с отрицательной динамикой сборов оказывается СК «Кардиф» (в 2020 году также демонстрировала сокращение премий), при этом оставляя за собой первое место в этой десятке по средней сумме выплаты (173 тыс. рублей, годом ранее — 157,2 тыс. рублей) и по этому показателю обгоняя «Уралсиб Страхование» и «РСХБ-Страхование».

В сегменте

добровольного медицинского страхования только у СК «Росгосстрах» отрицательная динамика сборов — сокращение на 10,4% относительно 2020 года. У этой же компании наименьшая средняя сумма выплат в нашей десятке — чуть больше 1 тыс. рублей. В относительном выражении лучшая динамика по ДМС в таблице у «Совкомбанк страхование» — 162%, что и позволило компании зацепиться за десятое место. А лидером по сумме премий и выплат и здесь снова становится «СОГАЗ», показав динамику сборов в 10,6% за прошедший год.

В блоке

автострахования средние суммы выплаты возмещения в сегментах каско и ОСАГО не имеют широкого разброса среди лидеров и колеблются в диапазонах 97–129 и 59,9–69,1 тыс. рублей соответственно. Только три компании-лидера в сегменте каско и одна в сегменте ОСАГО платят больше средней суммы по рынку.

Рост объема премий по каско продемонстрировали все десять крупнейших компаний этого рынка. Наименьшая средняя сумма страховой выплаты сегмента (97 тыс. рублей) принадлежит лидеру прошлого и нынешнего года — СПАО «Ингосстрах», однако по сравнению с 2020 годом компания собрала на 25,1% больше премий и увеличила долю рынка с 16,9% до 18,1%. Лидером же по динамике премий среди крупнейших компаний в этом направлении автострахования стала АО «Тинькофф Страхование», собравшая на 53,9% больше премий, чем в 2020 году, благодаря чему компания и попала в нашу десятку.

Наилучшую динамику в сегменте ОСАГО демонстрирует АО «Группа Ренессанс Страхование» — 36,4%. Лидером по сбору премий и объему выплат, как и годом ранее, является «РЕСО-Гарантия», доля рынка ОСАГО которой составляет 17,9% (в 2020 году — 17,4%). Отрицательную динамику сборов по ОСАГО показали три из десяти крупнейших компаний в этом сегменте: «ВСК», «МАКС» и СК «Согласие».

Лучшая динамика премий в десятке лидеров

страхования имущества юридических лиц в 2021 году у ГСК «Югория» (156,6%), что позволило ей войти в топ-10. При этом компания уступает по средней сумме выплаты (1,7 млн) в данном сегменте лишь СК «Росгосстрах» и АО «СОГАЗ» — доминирующей компании этого сегмента рынка и по премиям, и по выплатам.

Лидер сегмента

страхования имущества физических лиц — СК «Сбербанк страхование» — в 2021 году собрал премий на 3,5% меньше, чем годом ранее. А лучшей в десятке по этому показателю стала компания «ВСК» с положительной динамикой сборов за год в 52,1%. Хороший рост в этом сегменте показали также «Тинькофф Страхование», СК «Согласие» и «АльфаСтрахование». Разброс по средним суммам выплат среди лидеров страхования имущества физлиц традиционно большой — от 13,2 тыс. рублей до 165,9 тыс. рублей. При средней сумме выплат по рынку на уровне 49,1 тыс. рублей пять из десяти лидеров в 2021 году выплачивали страхователям больше.

А что 2022-й?

Успехи 2021 года можно было бы рассматривать в позитивном ключе во многих направлениях, но в корне изменившаяся ситуация, в том числе и в экономике, ставит перед рынком страхования новые вызовы.

Для подробных прогнозов необходимо понять, в какие сроки и как именно перестроится вся экономика России, ее финансовая система, как государство будет поддерживать страховщиков и страхователей. То есть необходима относительная стабилизация, некий бенчмарк без постоянных изменений.

Но уже сейчас очевидно, что в 2022 году вместе с ценами будет расти и стоимость страховых услуг во всех сегментах, увеличатся средние суммы выплат по автострахованию и ДМС, сократится спрос на добровольные виды страхования, из-за сокращения кредитования уменьшатся объемы рынка кредитного страхования, а из-за ограничения ввоза и вывоза товаров — страхование транспортных и грузовых перевозок.

По мнению аналитического центра Банки.ру, к сожалению, в текущем году для положительной динамики развития страхового сектора нет существенных предпосылок ни для рынка в целом, ни для его лидеров.

Тем не менее страховой рынок переболел и быстро стартовал после ковидных ограничений — видоизменится и заработает и после более тяжелых потрясений. Как? Скоро увидим и обязательно расскажем.

Вадим ТИХОНОВ, Дарья ПЕТРОВА, аналитический центр Банки.ру

Резюме

Восстановительный рост страхового рынка в 2021 году поддерживался оживлением экономической активности и невысоким уровнем ключевой ставки. По итогам истекшего года объем российского страхового рынка преодолел отметку в 1,8 трлн рублей, задав бенчмарк для будущего. В абсолютном выражении рынок вырос на 270 млрд рублей по сравнению с 2020 годом, что стало рекордом за всю его историю. Беспрецедентное санкционное давление на российскую экономику внесет жесткие коррективы в динамику страхового рынка в 2022 году, сократит накопленный запас финансовой прочности страховщиков и потребует поддержки рынка со стороны органов власти. При этом прогнозирование в текущих условиях крайне затруднено из-за высокого уровня неопределенности и нестабильности макроэкономической ситуации.

По итогам 2021 года объем российского страхового рынка преодолел отметку в 1,8 трлн рублей. Темпы прироста составили 17,5 % – максимальное значение после 2012 года. В абсолютном выражении рынок вырос на 270 млрд рублей по сравнению с 2020 годом, что стало рекордом за всю его историю. Рынок non-life-страхования за прошедший год прибавил 15,9 % и достиг 1,28 трлн рублей. Восстановительный рост страхового рынка в минувшем году поддерживался оживлением экономической активности и невысоким уровнем ключевой ставки. Кроме того, по отдельным сегментам рост обеспечивался увеличением стоимости полисов под влиянием инфляции или, как в случае со страхованием автокаско, повышением цен на товары из-за их дефицита. Страхование жизни выросло на 21,8 %, до 524 млрд рублей на фоне как повышения интереса клиентов к инструментам, ассоциированным с фондовым рынком, в условиях небольших банковских ставок, так и активного увеличения объемов розничного кредитования и связанного с ним кредитного страхования жизни.

Двузначные темпы прироста премий наблюдались в большинстве крупнейших видов. Максимальный вклад в абсолютный прирост рынка в 2021 году обеспечили страхование жизни (+94 млрд рублей), страхование от несчастных случаев и болезней (+60 млрд рублей), страхование автокаско (+32 млрд рублей) и ДМС (+23 млрд рублей). Все прочие виды страхования в совокупности увеличились на 62 млрд рублей. Аутсайдерами среди крупнейших видов стали страхование прочего имущества юридических лиц, темпы прироста по которому оказались ниже уровня инфляции (+6,2 %), а также ОСАГО и обязательное государственное страхование жизни и здоровья военнослужащих и приравненных к ним лиц с околонулевой динамикой (2,5 и 0,2 % соответственно).

Таблица. Динамика взносов по крупнейшим видам страхования

| Вид страхования | Взносы, млрд рублей | Темпы прироста взносов, 2021 г./2020 г., % |

Абсолютный прирост, млрд рублей | |

| 2021 г. | 2020 г. | |||

| Страхование жизни | 524 | 431 | 21,8 | 94 |

| Страхование от несчастных случаев и болезней | 262 | 202 | 29,5 | 60 |

| ОСАГО | 226 | 220 | 2,5 | 6 |

| Страхование автокаско | 207 | 175 | 18,0 | 32 |

| ДМС | 200 | 177 | 13,0 | 23 |

| Страхование прочего имущества юридических лиц | 120 | 113 | 6,2 | 7 |

| Страхование прочего имущества граждан | 82 | 72 | 14,1 | 10 |

| Добровольное страхование гражданской ответственности | 45 | 36 | 26,0 | 9 |

| Страхование финансовых рисков | 39 | 27 | 45,2 | 12 |

| Страхование грузов | 24 | 20 | 21,4 | 4 |

| Страхование предпринимательских рисков | 22 | 16 | 42,6 | 7 |

| ОГЛС | 17 | 17 | 0,2 | 0,04 |

| Сельскохозяйственное страхование | 9 | 8 | 13,6 | 1 |

| Прочие виды страхования | 31 | 25 | 20,5 | 5 |

| Рынок в целом (life + non-life) | 1 808 | 1 539 | 17,5 | 270 |

| Non-life-страхование | 1 284 | 1 108 | 15,9 | 176 |

Источник: «Эксперт РА» по данным Банка России

34 страховых премий по итогам 2021 года концентрируется в руках топ-10 страховщиков, более половины пришлось на топ-5. Число и состав страховщиков жизни, вошедших в десятку компаний – лидеров по премиям, по сравнению с 2020 годом не изменились – их по-прежнему четыре. В то же время существенно укрепить рыночные позиции удалось ООО СК «Сбербанк страхование жизни», которое поднялось с 5-й строчки за 2020 год на 2-ю по итогам 2021-го, и ООО «АльфаСтрахование – Жизнь», подросшему на одну ступеньку, до 6-го места. Таким образом, лидерами по премиям по страхованию иному, чем страхование жизни, по итогам 2021 года стали АО «СОГАЗ», АО «АльфаСтрахование» и СПАО «Ингосстрах». В топ-3 по премиям по страхованию жизни по итогам 2021 года вошли ООО СК «Сбербанк страхование жизни», ООО «АльфаСтрахование – Жизнь» и ООО «СК СОГАЗ-ЖИЗНЬ».

Беспрецедентное санкционное давление на российскую экономику внесет жесткие коррективы, в т. ч. и в динамику страхового рынка. Фактическое отключение от западных перестраховочных емкостей, рост стоимости и острый дефицит отдельных товаров, логистические трудности, увеличение ключевой ставки и нестабильность на фондовом рынке потребуют времени на адаптацию к новым условиям, а также использования имеющегося запаса финансовой надежности от страховщиков и расширения комплексных мер поддержки со стороны органов власти, которые уже начали оказывать всему финансовому сектору. Объем необходимой поддержки напрямую будет зависеть от дальнейшего развития геополитической и макроэкономической ситуации. По нашим ожиданиям, в 2022 году сильнейшему негативному влиянию будут подвержены все сегменты добровольного страхования, обязательные виды пострадают в меньшей степени. При этом точное прогнозирование в текущих условиях крайне затруднено из-за высокого уровня неопределенности и нестабильности макроэкономической ситуации.

Методология

В основе оценки детальной структуры и динамики российского страхового рынка лежит официальная статистика Банка России за период с 2000 по 2021 годы.

По подсчётам РСА количество заключённых договоров ОСАГО упало на 4%, по данным ЦБ — выросло на 0,5%.

АСН уже публиковало результаты 2022 г. по ОСАГО, основываясь на данных Российского союза автостраховщиков (РСА).

Банк России по итогам года также решил опубликовать данные по обязательной «автогражданке». Традиционно между данными ЦБ и РСА идёт некий «разнобой».

Как выяснило АСН, наиболее явно видно отличие в цифрах заключённых договоров ОСАГО. Если РСА подсчитал, что их количество снизилось с 42,1 млн штук за 2021 г. до 40,3 млн штук за 2022 г. (-4% или 1,9 млн полисов ОСАГО), то версия ЦБ более позитивна — символический рост на 0,5% — с 39,9 млн заключённых договоров до 40,1 млн.

Как прокомментировали АСН в РСА, в основном разница объясняется данными по «АСКО-Страхованию», у которой была отозвана лицензия в конце 2021 г. В данных за позапрошлый год ЦБ не учитывал договоры этой компании, поэтому и появилась разница в динамике. При этом данные за 2022 г. у РСА и ЦБ практически совпадают, сообщили в союзе.

Ранее и формальное снижение количества убытков по ОСАГО за 9 мес. 2022 г. оказалась вызванным уходом с рынка «АСКО-Страхования». При этом стало известно, что на самом же деле по убыткам экс-страховщика платит РСА, которому эти выплаты компенсирует… само «АСКО»

ЦБ о статистике по итогам всего 2022 г.

В Банке России накануне прокомментировали АСН, что они отражают данные от СК (в частности, по количеству заключённых договоров ОСАГО) на основе получаемых от поднадзорных страховых компаний отчётов. Последние предоставляются по форме, утверждённой указанием №5724-У об отчётности страховщиков.

«Несоответствия могут иметь разные причины, в частности расхождение бывает при формировании данных по страховому рынку на разную дату. Поскольку в любой день любая поднадзорная организация может пересдать отчётность с другими показателями, в результате могут измениться данные в целом по рынку. В связи этим Банк России указывает дату формирования данных», — обратили внимание представители регулятора.

Для повышения актуальности сведений по ОСАГО и их качества ранее Банк России принял решение о создании АО «Национальная страховая информационная система» (АО «НСИС») — оператора автоматизированной информационной системы (АИС) страхования, подытожили в ЦБ.

Как уже сообщало АСН, создание нового АО связано с передачей Банку России автоматизированной информационной системы (АИС) ОСАГО от Российского союза страховщиков.

Обвал продаж новых авто никак не повлиял на рынок ОСАГО?

В Банке России, комментируя итоги 9 мес. 2022 г., предполагали, что основной причиной снижения количества оформленных полисов ОСАГО связано с обвалом продаж новых автомобилей. За 9 мес. прошлого года продажи новых легковых и лёгких коммерческих автомобилей в России упали на 59,8% (по данным Ассоциации европейского бизнеса). Ещё один фактор — сокращение числа «старых» эксплуатируемых автомобилей.

По итогам 2022 г. продажи авто на российском рынке снизились на 58,8%, пишет портал motor.ru со ссылкой на данные той же Ассоциации. Так, с января по декабрь было реализовано 687 тыс. автомобилей, что на 979 тыс. авто меньше, чем по итогам 2021 года.

Т.е. ситуация с продажей новых авто не улучшилась. Некое влияние, конечно, мог оказать рост доли китайского автопрома.

В сухом остатке получается, что обвал продаж новых авто никак не повлиял на статистику проданных полисов ОСАГО. Но последний вывод также вызывает вопросы — многие покупатели новых авто фактически в течение года покупали два полиса ОСАГО — на старый и новый автомобиль. Что, естественно, влияло — на количество и сборов, и заключённых договоров.

По теме:

Рэнкинг всех страховщиков ОСАГО за 2022 г. «Минус» 1,9 млн договоров ОСАГО, семикратный рост «СберСтрахования»

ЦБ учредит оператора автоматизированной информационной системы страхования

ЦБ: передача регулятору АИС ОСАГО позволит наладить видеофиксацию наличия полисов

Почему в РФ стремительно снижается количество страховых компаний?

Москва,

7 июля 2022, 17:01 — REGNUM В 2022 году в России продолжит сокращаться количество страховщиков. Об этом корреспонденту ИА REGNUM 7 июля заявил руководитель департамента страхования и экономики социальной сферы финансового университета при правительстве РФ Александр Цыганов.

«Сокращение числа страховщиков наблюдается в России на протяжении последних 20 лет, — сказал Цыганов. — После взрывного роста числа участников страхового рынка в 1990-е годы процесс падения количества компаний только набирал скорость за счет усложнения регуляторных требований и усиления конкуренции. Структурировались и усложнялись требования по формированию уставного капитала, собственных средств и страховых резервов, повышался уровень обеспеченности прав потребителей страховых услуг».

Одновременно с этим, как отметил Цыганов, снижалась рентабельность бизнеса, что в целом побуждало и побуждает собственников к продаже бизнеса.

«В 2022 году были приняты и вступили в силу новые условия регулирования перестрахования и финансовой устойчивости страховщиков, — подчеркнул экономист. — Поэтому тенденции на снижение числа игроков страхового рынка пока действуют, и 2022 год не будет исключением».

Напомним, что ранее появились прогнозы о том, что в ближайшие два года российский страховой рынок может лишиться почти трети участников.

Читайте развитие сюжета:

Чем для РФ обернется сокращение количества страховых компаний?

Фото: Евгений Павленко / Коммерсантъ

В ближайшие годы российский страховой рынок может покинуть треть компаний — в стране останется около сотни страховщиков. К 2025 году на фоне нерентабельности бизнеса и ужесточения регуляторных требований с рынка могут массово уйти в основном небольшие компании. Соответствующий прогноз дали «Коммерсанту» участники рынка.

Число страховых компаний в России в ближайшие два-три года сократится примерно на 20–30 фирм из нижней трети рейтинга, предсказывает управляющий директор по страховым рейтингам агентства «Эксперт РА» Алексея Янин. В данный список входят региональные универсальные страховщики, небольшие страховщики жизни, компании с лицензией ОМС, которые дополнительно реализуют программы ДМС, согласно данным Всероссийского союза страховщиков (ВСС).

Издание пишет, что в 2021 году российский рынок покинули 13 компаний, в то время как сейчас в стране работают 146 лицензированных страховщиков. За последние три года ЦБ отозвал лицензии у 27 компаний, а в 2022 году — только у одной. Основными проблемами, с которыми в последнее время столкнулись страховщики, стали недостаточная окупаемость бизнеса и серьезные требования банков по рейтингу и финансовым критериям устойчивости, отмечают эксперты.

Сами страховщики полагают, что такие изменения на рынке больше всего затронут корпоративных клиентов, а розничный потребитель в большинстве регионов, скорее всего, не ощутит никаких последствий. «Вопросы могут возникнуть у отдельных потребителей по корпоративным линиям бизнеса, которые крупные страховщики перестали страховать из-за высокой убыточности», — отмечает директор по корпоративному андеррайтингу СК «Согласие» Сергей Печников.

Изменения на рынке страхования в России происходят на фоне обострившегося геополитического кризиса. Бизнес в стране прекращают вести разные западные компании. В их число уже вошли Zurich Insurance Group, дочерние компании Societe Generale, Allianz SE.