Страховых компаний все меньше. В 2009 году их было 680, в 2019 году — 175, а в конце 2020 года осталось 160. Почему это происходит и как отразится на тарифах?

Страховой рынок России сконцентрирован в руках крупных компаний и экосистем. На топ-10 СК приходится 73% объемов страховой премии в секторе страхования иного, чем страхование жизни (в 2015 году было около 50%), а на долю 20 крупнейших СК — 90%. И концентрация будет расти благодаря сокращению количества СК, начавшемуся с 2008 года. По прогнозам директора группы «Финансовые институты» S&P Global Ratings Виктора Никольского, в нынешнем году процесс даже ускорится из-за ужесточения требований к страховщикам.

Почему уходят страховщики

Еще в 2018 году в закон об организации страхового дела в РФ внесли изменения о повышении минимального размера уставного капитала СК. Это должно способствовать повышению финансовой устойчивости отрасли. Планировалось, что начиная с 2020 года и до 1 января 2022 года страховщики жизни поэтапно нарастят свои капиталы соответственно до 310 млн, 380 млн и 450 млн рублей; перестраховщики — до 520 млн, 560 млн и 600 млн рублей; остальные СК — до 180 млн, 240 млн и 300 млн рублей. Однако в разгар пандемии весной прошлого года Всероссийский союз страховщиков (ВСС) обратился с просьбой дать страховщикам отсрочку, потому что на начало прошлого года недостаточные объемы капитала были примерно у 50 компаний, а год ожидался нестандартный и пугающий. Отсрочку страховщики получили в конце 2020-го, сроком на один год.

Кроме того, Банк России перенес на полгода — на 1 января 2022 года — дату вступления в силу требований к финансовой устойчивости и платежеспособности для СК с премиями за 2020 год в размере менее 2 млрд рублей (за исключением страховщиков ОСАГО) или занимающихся обязательным медстрахованием. Отсрочку, по оценке ВСС, получили 88 страховщиков. Для всех остальных положение Банка России от 10.01.2020 № 710-П «Об отдельных требованиях к финансовой устойчивости и платежеспособности страховщиков» вступит в силу, как и планировалось, с июля 2021 года.

Отсрочки должны дать возможность страховщикам собрать деньги на увеличение капитала, чтобы удержаться на рынке.

За последние пять лет на российском страховом рынке произошли существенные перемены к лучшему, считает заместитель директора группы «Финансовые институты» S&P Global Ratings Екатерина Толстова. Большинство сомнительных активов на своих балансах страховщики расчистили и качество инвестиционных портфелей улучшили.

Финансовые результаты деятельности страховщиков неплохие. Но это, как говорится, средняя температура по палате. Соблюсти новые требования к капиталу смогут далеко не все, и в первую очередь в зоне риска окажутся мелкие страховщики.

Естественный отбор

«В последние годы рынок покидали (или их с него удалял Банк России) те компании, которые несли повышенный риск и не представляли никакой ценности с точки зрения сервисов и продуктов, — говорит гендиректор аналитического агентства «БизнесДром» Павел Самиев. — Многие кэптивные компании сворачивали страховой бизнес, кто-то из СК добровольно уходил, были и отзывы лицензий, были и слияния. Ухода компаний, которые не работали в рознице широко, никто особенно не почувствовал. Принудительный уход с рынка ненадежных компаний, у которых было много клиентов, в том числе розничных, можно считать благом, потому что они несли повышенный риск, и если бы они и дальше росли по количеству застрахованных и объему обязательств, то не смогли бы их исполнять. Это никак не ущемляет конкуренцию, я не вижу на страховом рынке ни одного примера ухода важного игрока с точки зрения продуктов и технологий».

Современные технологии в страховании — удовольствие недешевое, и мелким и финансово не слишком стабильным страховщикам они просто не по карману. Рассчитывать же на сколько-нибудь успешный бизнес без дистанционных цифровых сервисов больше не приходится.

Директор по рейтингам страховых компаний агентства «НКР» Евгений Шарапов полагает, что само по себе существование большого количества страховых компаний еще не гарантирует наличия качественного и доступного по цене продукта для страхователя. «Сейчас основной канал продаж для страховщиков — банковский. Для доступа к нему банки требуют от страховщиков обладать сильным кредитным профилем, что обычно сопровождается высоким уровнем кредитного рейтинга, — говорит он. — Из 160 страховых организаций на конец 2020 года не более 65 имели кредитный рейтинг хотя бы от одного аккредитованного регулятором кредитного рейтингового агентства. Видимо, оставшиеся не видят необходимости в информировании своих клиентов о своем кредитном качестве по причине или фактически слабого кредитного профиля, или того, что занимают нишу, в которую не допускают рыночные компании, что и есть отсутствие конкуренции. Не имея доступа к значительной части российского страхового рынка, компании со слабым кредитным профилем в борьбе за клиента вынуждены снижать маржинальность продуктов до предела, а иногда и работать себе в убыток. Но такая стратегия требует от акционеров регулярных вливаний в собственный капитал страховщиков, а этого небольшие компании не могут себе позволить». В такой ситуации они просто не в состоянии предлагать потребителям высококачественную услугу по доступной конкурентной цене. Конкуренцию с крупным страховым бизнесом им не выдержать.

Слишком много страховщиков для одной России

По мнению экспертов, дальнейшая очистка страхового рынка пойдет ему только на пользу и не отразится негативно на доступности страховых услуг и их стоимости. «По размеру совокупной премии российский страховой рынок не велик, он занимает 28-е место в мире, а количество компаний на нем существенно превышает таковое на сопоставимых по размеру развитых рынках», — отмечает директор по отраслевым решениям в страховании IТ-компании «КРОК» Андрей Крупнов. В Финляндии, по его данным, рынок на 20% больше, чем в России, а на нем работают всего 47 компаний, в Таиланде, также на 20% превосходящем Россию по объему премий, 82 страховых и перестраховочных компании. Рынки Норвегии и Австрии меньше на 10% и 15%, и на них работают 76 и 91 компания соответственно. Рынок Мексики больше на 40%, и он представлен 112 компаниями, из которых 57 — филиалы иностранных страховщиков. Ближе всего к России как по объему страхового рынка, так и по числу страховщиков находится Индонезия, где работают 152 страховые компании.

«Думаю, сокращение количества страховщиков в России еще на несколько десятков компаний не создаст больших проблем, — говорит Крупнов. — Можно даже сказать, его никто особенно и не заметит, так как рынок уже высоко концентрирован, объемы сборов компаний, занимающих нижние строчки рэнкинга, ничтожны, и в принципе трудно сказать, что позволяет им до сих пор удерживаться на рынке».

Ольга КОТЕНЕВА, Banki.ru

ЦБ России 5 марта 2021 года опубликовал статистические показатели страховых компаний за 2020 год. Согласно данным за прошлый год, объем подписанных премий увеличился на 3.9%, а объем произведенных выплат увеличился на 7.8%.

Ознакомиться с другими статьями и обзорами за предыдущие и будущие периоды вы можете в рубрике #Анализ рынка.

По данным аналитики Центрального Банка, суммы несколько отличаются: премии – рост 4.1%, выплаты – рост 8.1% к результатам 2019 года. А общие сборы начисленной премии достигли почти 1, 54 млрд рублей, а выплаты около 660 млн рублей.

Расхождение связано с невключением в аналитику ЦБ результатов компаний, которые были ликвидированы в 2020 году. В данном анализе мы исправим этот недостаток и проведем полный обзор результатов.

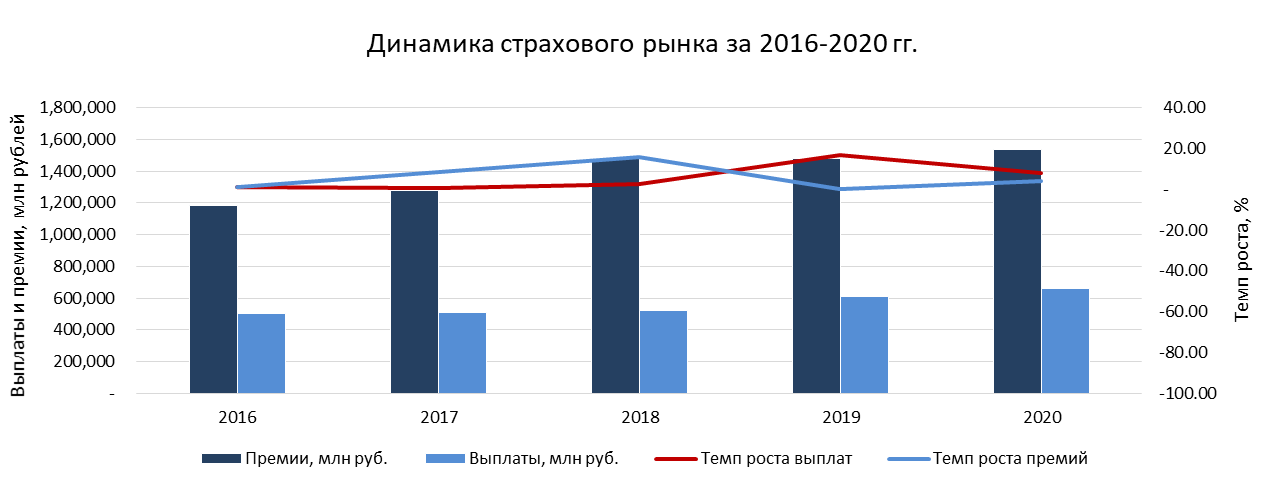

| 2016 | 2017 | 2018 | 2019 | 2020 | |

| Премии, млн руб. | 1,180,632 | 1,278,842 | 1,479,501 | 1,481,178 | 1,538,700 |

| Выплаты, млн руб. | 505,790 | 509,542 | 523,189 | 610,741 | 658,648 |

| Темп роста премий, % | 8.32 | 15.69 | 0.11 | 3.88 | |

| Темп роста выплат, % | 0.74 | 2.68 | 16.73 | 7.84 |

Ранее в эксклюзивном интервью с экспертом страхового рынка д.э.н., к.т.н. Зубцом А.Н. мы уже обсудили итоги 2020 года и тренды 2021 года. Сегодняшний анализ рынка страхования – упорядочивание и анализ первичных статистических данных ЦБ РФ.

")

2020 год, несмотря на пандемию, оказался рекордным как по объемам собранных премий, так и по объему произведенных выплат.

Общие показатели 2020 года

Объем подписанных премий в 2020 году составил 1,54 трлн рублей (против 1.48 трлн рублей в 2019), а объем произведенных выплат за этот же период – 658.65 млрд рублей (против 610.74 млрд рублей в 2019).

| 2020 | 2019 | Изменение, млн руб. | Изменение, % | |

| Подписанные премии, млн руб. | 1,538,700 | 1,481,178 | 57,523 | 4% |

| Произведенные выплаты, млн руб. | 658,648 | 610,741 | 47,907 | 8% |

| Отношение выплат к премиям | 43% | 41% |

Так на топ-10 компаний по валовым объемам сборов приходится 71% от общих сборов в 2020 году против 64% – в 2019. К увеличению концентрации привело, в первую очередь, объединение бизнеса страховых компаний АО “ВТБ Страхование жизни” и ООО СК “ВТБ Страхование” с группой СОГАЗ. В сравнении с результатами за 9 месяцев концентрация практически не изменилась (72% в 9 мес. 2020).

Таблица-рейтинг СК по объему начисленной страховой премии в 2020 и 2019 годах.

| № | Объем собранных премий в разрезе страховых компаний, млн рублей | 2020 | 2019 | Изменение, млн руб. | Изменение, % |

| 1 | АО “СОГАЗ” | 287,303 | 194,334 | 92,968 | 48% |

| 2 | АО “АльфаСтрахование” | 114,880 | 108,353 | 6,528 | 6% |

| 3 | САО “РЕСО-Гарантия” | 108,330 | 97,967 | 10,362 | 11% |

| 4 | СПАО “Ингосстрах” | 106,540 | 103,273 | 3,266 | 3% |

| 5 | ООО СК “Сбербанк страхование жизни” | 106,097 | 153,419 | -47,323 | -31% |

| 6 | ПАО СК “Росгосстрах” | 85,286 | 77,983 | 7,303 | 9% |

| 7 | ООО “АльфаСтрахование-Жизнь” | 84,934 | 55,767 | 29,168 | 52% |

| 8 | САО “ВСК” | 80,830 | 82,209 | -1,380 | -2% |

| 9 | ООО “СК СОГАЗ-ЖИЗНЬ” | 76,070 | 45,772 | 30,298 | 66% |

| 10 | ООО “СК “Ренессанс Жизнь” | 45,902 | 33,600 | 12,302 | 37% |

| Прочие компании | 442,528 | 528,499 | -85,971 | -16% | |

| Итого | 1,538,700 | 1,481,178 | 57,523 | 4% |

В денежном выражении топ-10 компаний собрали 1.096 трлн рублей в 2020 году, показав рост 15% или 143 млрд рублей по отношению к результатам предыдущего года (953 млрд рублей). Причем сборы группы ВТБ сократились за год на 91 млрд рублей –за счет изменения структуры продаж внутри группы Согаз в пользу АО “СОГАЗ” и ООО “СК СОГАЗ-ЖИЗНЬ”.

В таблице ниже приведена статистика по группам страховых компаний в 2020 и 2019 годах.

| № | Объем собранных премий по группам компаний, млн руб. | 2020 | 2019 | Изменение, млн руб. | Изменение, % | Доля рынка 2020 | Доля рынка 2019 |

| 1 | СОГАЗ | 374,931 | 343,118 | 31,813 | 9% | 24% | 23% |

| 2 | АльфаСтрахование | 199,815 | 164,119 | 35,695 | 22% | 13% | 11% |

| 3 | Сбербанк страхование | 127,358 | 173,171 | -45,813 | -26% | 8% | 12% |

| 4 | Ингосстрах | 113,918 | 113,267 | 652 | 1% | 7% | 8% |

| 5 | РЕСО | 112,839 | 104,020 | 8,819 | 8% | 7% | 7% |

| 6 | Росгосстрах | 105,280 | 91,735 | 13,544 | 15% | 7% | 6% |

| 7 | ВСК | 88,542 | 91,527 | -2,985 | -3% | 6% | 6% |

| 8 | Ренессанс | 82,961 | 69,594 | 13,367 | 19% | 5% | 5% |

| 9 | Согласие | 39,128 | 36,103 | 3,026 | 8% | 3% | 2% |

| 10 | Капитал Лайф Страхование Жизни | 20,980 | 20,751 | 229 | 1% | 1% | 1% |

| Прочие компании | 272,948 | 273,773 | -825 | 0% | 18% | 18% | |

| Итого | 1,538,700 | 1,481,178 | 57,523 | 4% | 100% | 100% |

ТОП-10 крупнейших страховых групп агрегированно собрали 1.266 трлн рублей в 2020 году и 1.207 трлн рублей в 2019 году, что составляет 82% от общей выручки всего страхового рынка России в каждом году. Динамика сборов по 10 страховым группам к аналогичному периоду прошлого года – плюс 58.35 млрд рублей (+5%). Таким образом концентрация рынка по топ-10 компаниям осталась неизменной и сборы составили 82% от общих сборов.

Более подробно результаты крупнейших страховщиков мы проанализируем в наших следующих статьях.

Структура рынка страхования по видам и его динамика за 2020 год

Среди всех видов только страхование жизни (НСЖ + ИСЖ + страхование жизни заемщика) продемонстрировало увеличение доли рынка (28% в 2020 году) – плюс 1% к 2019 году. За 2020 год доли ОСАГО и КАСКО снизились на 1% и составили 14% и 11% соответственно.

По страхованию жизни мы совсем недавно опубликовали большой Анализ рынка страхования жизни за 2020 год, где более подробно разобрана данная тема экспертом страхового рынка.

По остальным видам страхования доли рынка практически не изменилась (менее 1%).

Таблица начисленной премии по видам страхования в динамике 2020 год к 2019 году.

| Объем собранных премий по видам страхования, млн руб. | 2020 | 2019 | Изменение, млн руб. | Изменение, % | Доля в 2020 | Доля в 2019 |

| Страхование жизни | 333,701 | 315,766 | 17,935 | 6% | 22% | 21% |

| ОСАГО | 220,021 | 214,949 | 5,072 | 2% | 14% | 15% |

| ДМС (ЮЛ и ФЛ) | 176,965 | 180,655 | -3,690 | -2% | 12% | 12% |

| Страхование от несчастных случаев и болезней | 202,310 | 187,366 | 14,943 | 8% | 13% | 13% |

| КАСКО (ЮЛ и ФЛ) | 175,423 | 170,547 | 4,876 | 3% | 11% | 12% |

| Добровольное страхование имущества ЮЛ | 113,143 | 103,322 | 9,820 | 10% | 7% | 7% |

| Страхование жизни заемщика | 94,548 | 91,491 | 3,057 | 3% | 6% | 6% |

| Добровольное страхование имущества ФЛ | 71,650 | 71,901 | -250 | 0% | 5% | 5% |

| Страхование предпринимательских и финансовых рисков | 42,649 | 44,491 | -1,842 | -4% | 3% | 3% |

| Добровольное страхование ГО | 35,844 | 32,283 | 3,560 | 11% | 2% | 2% |

| Прочие виды страхования имущества ЮЛ (включая “море”, “авиа”, “грузы”, “ж/д” и “с/х” страхование) | 47,067 | 43,538 | 3,530 | 8% | 3% | 3% |

| Гос. страхование жизни и здоровья военнослужащих и приравненных к ним | 16,837 | 15,688 | 1,149 | 7% | 1% | 1% |

| Прочие виды страхования | 8,543 | 9,180 | -638 | -7% | 1% | 1% |

| Итого | 1,538,700 | 1,481,178 | 57,523 | 4% |

Как и прежде, наибольшие сборы и наибольший рост демонстрирует автострахование (ОСАГО + КАСКО), на которое приходится 25% рынка 2020 года (27% – в 2019). Объем сборов ОСАГО и КАСКО в совокупности составляет 354.39 млрд рублей.

Страхование жизни (НСЖ + ИСЖ + страхование жизни заемщика) в 2020 году показало рост (+6% или +17.94 млрд рублей) и составило 333.70 млрд рублей. Более детально о причинах роста и изменениях читайте в нашей статье Анализ рынка страхования жизни за 2020 год.

Объем сборов по добровольному медицинскому страхованию сократился на 3.69 млрд рублей (минус 2%) и составил 176.97 млрд рублей. В 2020 году туристический бизнес в России значительно пострадал из-за ограничительных мер и закрытия границ большинства государств, поэтому страхование путешественников (ВЗР страхование) упало, а также дополнительный негативный эффект оказал частичный перевод данного направления в банкостраховании в другой продукт – страхование от несчастных случаев и болезней – НС (в первую очередь, по компаниям “Росгосстрах”, “АльфаСтрахование” и “СОГАЗ”). Сборы по страхованию от несчастных случаев и болезней выросли на 14.94 млрд рублей (+8%) и составили 202.31 млрд рублей. Также рост частично обусловлен появлением новых продуктов по типу Антикоронавирус.

Добровольное страхование имущества юридических лиц выросло на 9.82 млрд рублей (+10%) и составило 113.14 млрд рублей, а страхование имущества юридических лиц – напротив – почти не изменилось (-250 млн рублей) и составило 71.65 млрд рублей.

Объем сборов по страхованию предпринимательских рисков сократился на 1.84 млрд рублей (-4%) и составил 42.65 млрд рублей. Сокращение обусловлено снижением сборов по ВЗР по риску от невыезда, а также переводом части программ по страхованию финансовых рисков физических лиц в продукты страхования от несчастных случаев, и страхования имущества и гражданской ответственности граждан

Добровольное страхование гражданской ответственности и прочие виды страхования юридических лиц составили 35.84 млрд рублей и 47.07 млрд рублей соответственно, продемонстрировав 11%-й и 8%-й рост.

В таблице ниже приведена информацию по количеству заключенных полисов за 2020 год и динамика к полному 2019 году.

| Количество заключенных полисов по продуктам, шт | 2020 | 2019 | Изменение, шт | Изменение, % |

| ОСАГО | 39,659,499 | 39,691,288 | -31,789 | 0% |

| ДМС (ЮЛ и ФЛ) | 10,730,002 | 17,033,842 | -6,303,840 | -37% |

| Страхование от несчастных случаев и болезней | 39,886,810 | 55,158,256 | -15,271,446 | -28% |

| КАСКО (ЮЛ и ФЛ) | 5,244,630 | 4,934,083 | 310,547 | 6% |

| Cтраховние жизни | 1,362,935 | 1,278,098 | 84,837 | 7% |

| Добровольное страхование имущества ЮЛ | 409,601 | 440,595 | -30,994 | -7% |

| Страхование жизни заемщика | 4,012,893 | 3,927,961 | 84,932 | 2% |

| Добровольное страхование имущества ФЛ | 43,219,929 | 48,790,230 | -5,570,301 | -11% |

| Страхование предпринимательских и финансовых рисков | 15,538,559 | 20,172,798 | -4,634,239 | -23% |

| Добровольное страхование ГО | 10,964,167 | 12,708,129 | -1,743,962 | -14% |

| Прочие виды страхования имущества ЮЛ (включая “море”, “авиа”, “грузы”, “ж/д” и “с/х” страхование) | 3,779,604 | 3,674,525 | 105,079 | 3% |

| Прочие виды страхования | 296,161 | 299,954 | -3,793 | -1% |

| Итого | 175,104,801 | 208,109,768 | -33,004,967 | -16% |

Среди всех видов страхования количество заключенных договоров по ОСАГО практические не изменилось, так как этот вид страхования является обязательным, и даже несмотря на пандемию страховщикам удалось собрать премии по ОСАГО, перейдя в онлайн.

Количество договоров по ДМС сократилось на 37%, а средняя премия выросла на 56% за счет сокращения объемов более дешевого (относительно стандартных полисов ДМС) страхования выезжающих за рубеж.

Объем договоров КАСКО увеличился на 6%, а средняя премия сократилась на 3%, что объясняется ростом числа договоров мини-КАСКО и договоров с помесячным периодом ответственности, имеющих более низкую стоимость относительно полноценных продуктов.

Количество заключенных договоров страхования жизни увеличилось на 7%, в то время как средний взнос сократился на 1%. В течение всего 2020 года страховые премии по продуктам страхования жизни значительно варьировались.

Более подробно об изменениях в этих и других видах страхования читайте в наших следующих статьях рубрики #Анализ рынка.

| Средняя премия по продуктам, руб. | 2020 | 2019 | Изменение, руб. | Изменение, % |

| ОСАГО | 5,548 | 5,416 | 132 | 2% |

| ДМС (ЮЛ и ФЛ) | 16,493 | 10,606 | 5,887 | 56% |

| Страхование от несчастных случаев и болезней | 5,072 | 3,397 | 1,675 | 49% |

| КАСКО (ЮЛ и ФЛ) | 33,448 | 34,565 | -1,117 | -3% |

| Cтраховние жизни | 244,840 | 247,060 | -2,220 | -1% |

| Добровольное страхование имущества ЮЛ | 276,226 | 234,506 | 41,720 | 18% |

| Страхование жизни заемщика | 23,561 | 23,292 | 269 | 1% |

| Добровольное страхование имущества ФЛ | 1,658 | 1,474 | 184 | 12% |

| Страхование предпринимательских и финансовых рисков | 2,745 | 2,205 | 539 | 24% |

| Добровольное страхование ГО | 3,269 | 2,540 | 729 | 29% |

| Прочие виды страхования имущества ЮЛ (включая “море”, “авиа”, “грузы”, “ж/д” и “с/х” страхование) | 12,453 | 11,849 | 604 | 5% |

Показатели страховых компаний сегмента «life»

За 2020 год компании сегмента «жизнь» собрали 456.83 млрд рублей премий, показав рост плюс 3% относительно результатов 2019 года (442.07 млрд рублей).

Ранее наш информационно -аналитический ресурс проводил анализ агентского рынка по страхованию жизни за 2019 год, который вы сможете заказать, написав на почту info@calmins.com, либо перейдя по ссылке ниже.

В таблице ниже представлен топ-10 компаний, имеющих лицензию на страхование жизни.

| № | Объем собранных премий компаний сегмента “жизнь”, млн руб. | 2020 | 2019 | Изменение, млн руб. | Изменение, % |

| 1 | ООО СК “Сбербанк страхование жизни” | 106,097 | 153,419 | -47,323 | -31% |

| 2 | ООО “АльфаСтрахование-Жизнь” | 84,934 | 55,767 | 29,168 | 52% |

| 3 | ООО “СК СОГАЗ-ЖИЗНЬ” | 76,070 | 45,772 | 30,298 | 66% |

| 4 | ООО “СК “Ренессанс Жизнь” | 45,902 | 33,600 | 12,302 | 37% |

| 5 | ООО “Капитал Лайф Страхование Жизни” | 20,980 | 20,751 | 229 | 1% |

| 6 | ООО СК “Росгосстрах Жизнь” | 19,993 | 13,752 | 6,241 | 45% |

| 7 | ООО СК “Альянс Жизнь” | 15,150 | 12,149 | 3,001 | 25% |

| 8 | ООО “СОСЬЕТЕ ЖЕНЕРАЛЬ Страхование Жизни” | 11,963 | 14,857 | -2,894 | -19% |

| 9 | ООО «РСХБ-Страхование жизни» | 11,875 | 8,099 | 3,776 | 47% |

| 10 | ООО “Страховая компания “СиВ Лайф” | 6,978 | 9,061 | -2,084 | -23% |

| Прочие компании | 56,887 | 74,845 | -17,958 | -24% | |

| Итого | 456,828 | 442,072 | 14,756 | 3% |

Как и прежде, первое место по сборам в сегменте страхования жизни занимает ООО СК “Сбербанк страхование жизни” даже несмотря на 31%-е падение сборов за год. Наибольший вклад в рост сборов внесли ООО “АльфаСтрахование-Жизнь” (+29.17 млрд рублей или +52%), ООО “СК СОГАЗ-ЖИЗНЬ” (+30.30 млрд рублей или +66%), ООО “СК “Ренессанс Жизнь” (+12.30 млрд рублей или +37%), ООО СК “Росгосстрах Жизнь” (+6.24 млрд рублей или +45%), ООО СК “Альянс Жизнь” (+3 млрд рублей или +25%), ООО «РСХБ-Страхование жизни» (+3.78 млрд рублей или +47%).

Более подробно с показателями по страхованию жизни и результатах 2020 года можно ознакомиться в статье Анализ рынка страхования жизни за 2020 год.

Показатели страховых компаний сегмента «non-life»

Компании сегмента «non-life» за 2020 год собрали 1.08 трлн рублей, продемонстрировав рост плюс 4% относительно сборов в 2019 году (1.04 трлн рублей). В таблице ниже представлен топ-10 компаний сегмента «не жизнь».

| № | Объем собранных премий компаний сегмента “не жизнь”, млн руб. | 2020 | 2019 | Изменение, млн руб. | Изменение, % |

| 1 | АО “СОГАЗ” | 287,303 | 194,334 | 92,968 | 48% |

| 2 | АО “АльфаСтрахование” | 114,880 | 108,353 | 6,528 | 6% |

| 3 | САО “РЕСО-Гарантия” | 108,330 | 97,967 | 10,362 | 11% |

| 4 | СПАО “Ингосстрах” | 106,540 | 103,273 | 3,266 | 3% |

| 5 | ПАО СК “Росгосстрах” | 85,286 | 77,983 | 7,303 | 9% |

| 6 | САО “ВСК” | 80,830 | 82,209 | -1,380 | -2% |

| 7 | АО “Группа Ренессанс Страхование” | 35,973 | 34,838 | 1,135 | 3% |

| 8 | ООО “СК “Согласие” | 34,282 | 32,929 | 1,353 | 4% |

| 9 | ООО СК “Сбербанк страхование” | 21,262 | 19,752 | 1,510 | 8% |

| 10 | АО “Тинькофф Страхование” | 18,614 | 16,429 | 2,185 | 13% |

| Прочие компании | 188,573 | 271,037 | -82,464 | -30% | |

| Итого | 1,081,872 | 1,039,105 | 42,767 | 4% |

Наибольший рост собранных премий показало АО «СОГАЗ» (+92.97 млрд рублей или +48%), в основном за счет присоединения портфеля ООО СК “ВТБ Страхование”. По остальным компаниям топ-10 также наблюдается рост сборов, за исключением САО “ВСК” – падение премий составило 1.38 млрд рублей или 2%.

Более детально результаты деятельности компаний сегментов “ЖИЗНЬ” и “НЕ ЖИЗНЬ” мы рассмотрим в дальнейших обзорах в рубрике #Анализ рынка.

Резюме

Несмотря на пандемию, последующий локдаун и ограничительные меры со стороны Правительства РФ страховой рынок сумел не только удержать позиции, но и показать 4% рост за 2020 год. Первоначальные прогнозы были неутешительными.

Так компании сегмента “life” увеличили объем собранных премий на 3%, а сегмента “non-life” – увеличили на 4%.

Самыми “кассовыми” видами страхования оказались

- автострахование (354.39 млрд рублей) и

- страхование жизни (333.70 млрд рублей).

А наибольшее снижение (минус 3.69 млрд рублей) продемонстрировало добровольное медицинское страхование, объемы сборов которого составили 176.97 млрд рублей за 2020 год.

Ранее в нашей статье Страховой рынок России 2020: рост 4% вместо падения мы подробно рассказали о положении дел и сравнили наши прогнозы с фактом прошлого года. Оказалось, что во многом мы оказались правы.

Вы можете заказать у нас подробный анализ рынка России за 2020 год (RUS/ENG) с инфографикой, написав на почту info@calmins.com.

Оставайтесь с нами на информационно-аналитическом портале Calmins.com! Впереди вас ждет множество обзоров и анализов рынка!

Статья одобрена by эксперт страхового рынка Денис Лебедев

Calmins.com ©

Источник: cbr.ru

- Finance & Insurance

- Insurance

Premium

Premium statistics

Industry-specific and extensively researched technical data (partially from exclusive partnerships).

A paid subscription is required for full access.

A total of 155 insurance companies was forecasted to operate on the Russian market in 2020. This number, which followed a negative trend since 2014, was expected to decrease by 12 companies compared to the previous year.

Total number of insurance companies operating in Russia from 2014 to 2020

| Characteristic | Number of companies |

|---|---|

| 2020* | 155 |

| 2019 | 167 |

| 2018 | 194 |

| 2017 | 217 |

| 2016 | 251 |

| 2015 | 326 |

| 2014 | 391 |

Source

More information

Survey time period

2014 to 2020

Supplementary notes

* Forecast.

Other statistics on the topic

Statista Accounts:

Access All Statistics. Starting from $468 USD / Year

Basic Account

Get to know the platform

You only have access to basic statistics.

This statistic is not included in your account.

Starter Account

The ideal entry-level account for individual users

- Instant access to 1m statistics

- Download in XLS, PDF & PNG format

- Detailed references

$59 USD $39 USD / Month *

in the first 12 months

Professional Account

Full access

Business Solutions including all features.

* Prices do not include sales tax.

Statistics on

»

Insurance industry in Canada

»

The most important statistics

- Largest life insurance companies globally October 2022, by market capitalization

- Life and non-life insurance penetration in selected regions globally 2021

- Leading premium writing countries globally 2021, by premiums

- Number of people with health insurance Canada 2020, by coverage type

- ESG scores of the worlds’ largest insurance companies 2022, by provider

- Estimated size of the global insurance market 2021-2022, with forecasts up until 2026

The most important statistics

- Distribution of life insurance premiums in Canada 2020, by type

- Value of direct P&C insurance premiums written in Canada 2020-2021, by line

- Value of net P/C insurance premiums written in Canada 2020-2021, by line

- Net claims incurred by auto insurance in Canada 1990-2021

- Net claims incurred by liability insurance in Canada 1990-2021

The most important statistics

- Leading medical professional liability insurers North America 2020, by market share

- Leading medical professional liability insurers North America 2020, by premiums

- Leading insurance companies in Canada 2020-2021, by total assets

- Revenue of Manulife Financial worldwide 2021, by division

- Total assets of Manulife Financial worldwide 2014-2021

The most important statistics

- Net premiums written for property and casualty insurance in Canada 1990-2021

- Net premiums written for personal property insurance in Canada 1990-2021

- Net premiums written for commercial property insurance in Canada 1990-2021

- Net premiums written for liability insurance in Canada 1990-2021

Statistics on Insurance industry in Canada

Market overview

6

Premium Statistic

Largest life insurance companies globally October 2022, by market capitalization

Premium Statistic

Life and non-life insurance penetration in selected regions globally 2021

Premium Statistic

Leading premium writing countries globally 2021, by premiums

Premium Statistic

Number of people with health insurance Canada 2020, by coverage type

Premium Statistic

ESG scores of the worlds’ largest insurance companies 2022, by provider

Premium Statistic

Estimated size of the global insurance market 2021-2022, with forecasts up until 2026

Segments

5

Premium Statistic

Distribution of life insurance premiums in Canada 2020, by type

Premium Statistic

Value of direct P&C insurance premiums written in Canada 2020-2021, by line

Premium Statistic

Value of net P/C insurance premiums written in Canada 2020-2021, by line

Premium Statistic

Net claims incurred by auto insurance in Canada 1990-2021

Premium Statistic

Net claims incurred by liability insurance in Canada 1990-2021

Leading companies

5

Premium Statistic

Leading medical professional liability insurers North America 2020, by market share

Premium Statistic

Leading medical professional liability insurers North America 2020, by premiums

Premium Statistic

Leading insurance companies in Canada 2020-2021, by total assets

Premium Statistic

Revenue of Manulife Financial worldwide 2021, by division

Premium Statistic

Total assets of Manulife Financial worldwide 2014-2021

Sales metrics/consumption

4

Premium Statistic

Net premiums written for property and casualty insurance in Canada 1990-2021

Premium Statistic

Net premiums written for personal property insurance in Canada 1990-2021

Premium Statistic

Net premiums written for commercial property insurance in Canada 1990-2021

Premium Statistic

Net premiums written for liability insurance in Canada 1990-2021

Investment/specialties

5

Premium Statistic

Long-term investments of life insurers in Canada in 2020, by type

Premium Statistic

Assets of insurance companies in Canada 2002-2021

Premium Statistic

Leading most trusted industries in Canada 2022

Premium Statistic

Attitudes towards insurances in Canada 2022

Premium Statistic

Share of companies with cyber insurance worldwide 2021

Further related statistics

15

Premium Statistic

Leading insurance companies ranked by gross written premium in Russia 2014

Basic Statistic

Leading mutual life and health insurance companies in the U.S. 2020, by revenue

Premium Statistic

Market cap of life insurance companies in France 2011-2021

Premium Statistic

Balance sheet value of non-life insurance companies in France 2011-2021

Premium Statistic

Number of property and casualty insurance companies Germany 1980-2021

Premium Statistic

Leading travel insurance companies U.S. 2019, by help and support rating

Premium Statistic

Number of healthcare insurance companies in Germany 1980-2021

Premium Statistic

Leading travel insurance companies U.S. 2019, by overall rating

Premium Statistic

Travel insurance revenue in Latin America 2017-2020, by channel

Premium Statistic

Number of reinsurance companies in Germany 1980-2021

Premium Statistic

Market share of five largest insurance companies in Germany 2014-2020, by type

Premium Statistic

Leading travel insurance companies U.S. 2019, by claim filing process rating

Premium Statistic

Ranking of insurance brands in Denmark 2019, by Buzz score

Premium Statistic

Net claim value of insurances in Malaysia 2009-2020

Premium Statistic

Area of new building construction in finance and insurance in Japan 2013-2022

Further Content: You might find this interesting as well

Statistics

- Leading insurance companies ranked by gross written premium in Russia 2014

- Leading mutual life and health insurance companies in the U.S. 2020, by revenue

- Market cap of life insurance companies in France 2011-2021

- Balance sheet value of non-life insurance companies in France 2011-2021

- Number of property and casualty insurance companies Germany 1980-2021

- Leading travel insurance companies U.S. 2019, by help and support rating

- Number of healthcare insurance companies in Germany 1980-2021

- Leading travel insurance companies U.S. 2019, by overall rating

- Travel insurance revenue in Latin America 2017-2020, by channel

- Number of reinsurance companies in Germany 1980-2021

- Market share of five largest insurance companies in Germany 2014-2020, by type

- Leading travel insurance companies U.S. 2019, by claim filing process rating

- Ranking of insurance brands in Denmark 2019, by Buzz score

- Net claim value of insurances in Malaysia 2009-2020

- Area of new building construction in finance and insurance in Japan 2013-2022

Statista Accounts:

Access All Statistics. Starting from $468 USD / Year

Learn more about how Statista can support your business.

2020-12-29T17:00:00+03:00

2020-12-29T17:21:03+03:00

2020-12-29T17:00:00+03:00

2020

https://1prime.ru/finance/20201229/832708284.html

Исследование: крупнейшие страховые компании на 1 октября 2020 года

Финансы

Новости

ru-RU

https://1prime.ru/docs/terms/terms_of_use.html

https://россиясегодня.рф

По заказу АЭИ ПРАЙМ эксперты агентства РИА Рейтинг провели анализ рынка страховых услуг по итогам трех кварталов 2020 года и подготовили рейтинг крупнейших страховых компаний… ПРАЙМ, 29.12.2020

статьи, финансы, страхование, риа рейтинг, исследование, страхование, итоги 2020

https://cdnn.1prime.ru/images/83270/82/832708251.jpg

1920

1440

true

https://cdnn.1prime.ru/images/83270/82/832708251.jpg

https://cdnn.1prime.ru/images/83270/82/832708250.jpg

1920

1080

true

https://cdnn.1prime.ru/images/83270/82/832708250.jpg

https://cdnn.1prime.ru/images/83270/82/832708249.jpg

1920

1920

true

https://cdnn.1prime.ru/images/83270/82/832708249.jpg

https://1prime.ru/finance/20200810/831892858.html

https://1prime.ru/finance/20200909/832006692.html

https://1prime.ru/finance/20201208/832519826.html

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

МОСКВА, 29 дек — ПРАЙМ. По заказу АЭИ ПРАЙМ эксперты агентства РИА Рейтинг провели анализ рынка страховых услуг по итогам трех кварталов 2020 года и подготовили рейтинг крупнейших страховых компаний России.

Большинство страховых компаний включают COVID-19 в зарубежную медстраховку

Страховой рынок в 2020 году, как и многие другие сектора пострадал от пандемии коронавируса, при этом в части общерыночных темпов прироста страховых премий ситуация не выглядит очень плохой. Согласно статистике Центробанка РФ, по всем видам страхования (кроме ОМС) за девять месяцев текущего года было собрано 1,14 триллиона рублей страховых премий, что на 3,1% больше, чем за аналогичный период 2019 года. Стоит отметить, что в 2019 году темпы были даже более низкими (+0,1%). При этом за последние десятилетие годовая динамика собранных премий была радикально лучше, а в половине годовых результатов темпы прироста были двухзначными. Для сравнения, в наиболее удачном 2012 году темпы прироста составили +22,4%, а минимальный прирост, за исключением результата 2019 и 2020 годов, в 2015 году и составил +3,6%. Таким образом, два последних года, скорее всего, будут худшими по динамике за последние десять лет.

Объем страховых выплат за три квартала 2020 года составил 465 миллиардов рублей, а отношение страховых выплат к премиям составляет 40,6%, против 41,2% в 2019 году. Текущий уровень показателя заметно ниже результата 2014-2016 годов, когда отношение выплат к премиям было на уровне 50%. Заметную роль на динамику этого показателя оказывает страхование жизни, при котором сбор премий и выплаты сильно разнесены во времени (обычно 5-10 лет), и в последние два года начались крупные выплаты по ранее заключенным договорам, что несколько повысило общерыночное соотношение выплат и премий. Аналитики РИА Рейтинг ожидают, что соотношение выплат и премий будет расти со временем, и в среднесрочной перспективе достигнет 50%.

ПОЛОВИНА СТРАХОВЫХ КОМПАНИЙ ПОКАЗАЛИ ПРИРОСТ ПРЕМИЙ

Для оценки текущих позиций страховых компаний на рынке по заказу АЭИ ПРАЙМ агентство РИА Рейтинг подготовило очередной рейтинг страховых компаний по объему собранных страховых премий. Рейтинг основывается на данных Банка России и построен путем ранжирования страховых компаний по объемам полученных за январь-сентябрь 2020 года премий от добровольного и обязательного страхования за исключением обязательного медицинского страхования (ОМС).

В 2020 году продолжилась тенденция сокращения количества страховых компаний. Согласно статистике, количество действующих страховщиков на 1 октября 2020 года снизилось на 12% или на 21 компанию.

Для сравнения, суммарно за предыдущие три года страховой рынок покинуло 59 компаний, таким образом, темпы сокращения списка страховых компаний остаются относительно стабильными. Стоит отметить, что 16 страховщиков из нижней части рейтинга характеризовались совсем небольшим объемом собранных премий (менее 10 миллиона рублей). При этом еще у 17 компаний премии не превышают 100 миллионов рублей за три квартала. Эксперты РИА Рейтинг ожидают, что количество страховых компаний продолжит сокращаться, и в ближайшие три года, действующих организаций, вероятно останется менее 100.

COVID обвалил в августе до минимума за 2 года объемы сделок по страхованию валютных рисков

Сокращение количества игроков страхового рынка приводит к укрупнению оставшихся компаний. В частности, медианный размер собранных страховых премий в текущем рейтинге составил 0,68 миллиарда рублей, что на 3,3% больше чем годом ранее. Также об укрупнении страховых компаний свидетельствует увеличение числа крупных компаний. Так, на 1 октября 2020 года уровень в 50 миллиардов рублей преодолели 9 страховые компании против 8 компании годом ранее.

Согласно результатам исследования, немого больше половины компаний в рейтинге характеризовалась ростом объема собранных за девять месяцев страховых премий. Согласно оценкам РИА Рейтинг на основе данных Банка России, объем страховых премий относительно результата прошлого года вырос у 77 компаний или у 51,6% компаний рейтинга. Таким образом, можно сказать что несмотря на пандемию большинство страховых компаний могут найти клиентов для продажи своих страховых продуктов. По мнению экспертов РИА Рейтинг, доля страховых компаний с ростом премий вероятно немного вырастет в 2021 году.

НА РЫНКЕ СТРАХОВАНИЯ ОПЯТЬ СМЕНИЛСЯ ЛИДЕР

Первая десятка по итогам девяти месяцев 2020 года подверглась относительно сильной трансформации, также немного поменялся списочный состав компаний в ТОП-10. Первую десятку покинула «ВТБ Страхование» (объем премий снизился почти в 10 раз), а в число лидеров вошла компания «Ренессанс Жизнь». Стоит отдельно отметить, что «Сбербанк страхование жизни» была лидером по итогам 2018 года, однако объем собранных премий в 2019 году у этой компании снизился на 15,5%, и она заняла вторую строчку, а в 2020 году премии еще снизились на 34%, и теперь эта страховая располагается на четвертой позиции в рейтинге.

Эксперт рассказал, как накопить деньги с помощью страхования жизни

Крупнейшей страховой компанией в 2020 году вновь стала страховая компания «СОГАЗ», которая вернула себе лидерство в 2019 году. Объем собранных страховых премий в 2020 году у компании «СОГАЗ» за девять месяцев составил 235 миллиардов рублей, а темпы прироста у этого страховщика оказались одними из самых высоких на рынке (+47,5%, третий результат в ТОП-30). Это обеспечило данному страховщику первое место с большим отрывом, фактически «СОГАЗ» собрал премий столько же, сколько вместе взятые последующие три компании в рейтинге, а прирост премий в деньгах больше, чем у всех российских страховых вместе взятых.

Согласно результатам рейтинга, на втором месте расположилась компания «АльфаСтрахование» с премиями за девять месяцев в объеме 82 миллиарда рублей. Третьей компанией по объему собранных премий стала «Ингосстрах» (80 миллиардов рублей премий в январе-сентябре 2020 года). На четвертом месте находится компания «Сбербанк страхование жизни», объем премий которой за январь-сентябрь 2020 года составил 78 миллиарда рублей, близи результат также показала «РЕСО-Гарантия» (77 миллиардов рублей). Также в ТОП-10 попали: «Росгосстрах», «ВСК», «АльфаСтрахование-Жизнь», «СОГАЗ-ЖИЗНЬ», и «Ренессанс Жизнь».

Наилучшая относительная динамика среди ТОП-30 страховых компаний в 2020 году была у компании «СОГАЗ-ЖИЗНЬ». Объем страховых премий этой компании вырос относительно результата прошлого года в 2,5 раза. На втором месте по темпам прироста страховых премий находится страховая компания «РСХБ-Страхование жизни» ее премии выросли в 1,9 раза. Таким образом, две самые динамичные страховые компании из ТОП-30 специализируются на страховании жизни.

По числу заключенных в первые девять месяцев 2020 года договоров очередной год подряд лидирует компания «АльфаСтрахование», у которой насчитывается 25 миллионов заключенных договоров страхования. При этом наибольшее количество договоров у этой страховой компании заключено в трех категориях: страхование прочего имущества граждан, страхование финансовых рисков и страхование от несчастных случаев и болезней, суммарно на эти три вида страхования у «АльфаСтрахование» приходится примерно 85% всех заключенных договоров, но в денежном выражении они приносят лишь порядка 20% премий. Второй и третьей компанией по количеству заключенных договор в 2020 году, стали «ВСК» с 18 миллионами договоров и «Росгосстрах» с 12 миллиона договоров.

По количеству действующих договоров на 1 октября 2020 года тройка лидеров выглядит немного иначе — лидером является «АльфаСтрахование» с количеством действующих договоров в количестве 16,6 миллиона договоров, следом за ним расположились «Росгосстрах» и «Сбербанк страхование» у которых количество действующих договор составляет 12,1 и 10,8 миллионов договоров соответственно.

По мнению экспертов РИА Рейтинг, перспективы российского рынка страхования в конце 2020 год выглядят умерено-позитивными. Ситуация с коронавирусом и экономикой относительно стабильная, поэтому спрос на страховые услуги будет на сопоставимом с 2019 годом уровне. В 2021 году можно ожидать некоторой активизации рынка страховых услуг, однако рост премий вряд ли будет двузначным.

Рейтинг страховых компаний по объему собранных страховых премий по итогам января-сентября 2020 года в PDF-формате >>

| Место по итогам 2020 года | Наименование компании | ИНН | Рег. номер | Город | Сумма полученных страховых премий за 2020 год, млн руб. | Доля рынка | Сумма страховых выплат за 2020 год, млн руб. | Уровень выплат |

| 1 | АО «СОГАЗ» | 7736035485 | 1208 | Москва | 298 838.07 | 18.692% | 97 477.47 | 32.6% |

| 2 | АО «АльфаСтрахование» | 7713056834 | 2239 | Москва | 118 449.60 | 7.409% | 52 664.01 | 44.5% |

| 3 | СПАО «Ингосстрах» | 7705042179 | 928 | Москва | 116 027.25 | 7.258% | 52 790.57 | 45.5% |

| 4 | САО «РЕСО-Гарантия» | 7710045520 | 1209 | Москва | 109 683.37 | 6.861% | 50 203.56 | 45.8% |

| 5 | ООО СК «Сбербанк страхование жизни» | 7744002123 | 3692 | Москва | 106 096.54 | 6.636% | 47 133.61 | 44.4% |

| 6 | ПАО СК «Росгосстрах» | 7707067683 | 1 | Люберцы | 87 687.65 | 5.485% | 35 547.47 | 40.5% |

| 7 | ООО «АльфаСтрахование-Жизнь» | 7715228310 | 3447 | Москва | 84 934.38 | 5.313% | 44 966.21 | 52.9% |

| 8 | САО «ВСК» | 7710026574 | 621 | Москва | 83 334.06 | 5.213% | 36 884.19 | 44.3% |

| 9 | ООО «СК СОГАЗ-ЖИЗНЬ» | 7729503816 | 3825 | Москва | 76 069.86 | 4.758% | 23 999.50 | 31.5% |

| 10 | ООО «СК «Ренессанс Жизнь» | 7725520440 | 3972 | Москва | 45 902.19 | 2.871% | 6 053.38 | 13.2% |

| 11 | АО «Группа Ренессанс Страхование» | 7725497022 | 1284 | Москва | 36 280.58 | 2.269% | 18 167.57 | 50.1% |

| 12 | ООО «СК «Согласие» | 7706196090 | 1307 | Москва | 35 953.39 | 2.249% | 17 457.36 | 48.6% |

| 13 | ООО СК «Сбербанк страхование» | 7706810747 | 4331 | Москва | 21 818.51 | 1.365% | 1 964.61 | 9.0% |

| 14 | ООО «Капитал Лайф Страхование Жизни» | 7706548313 | 3984 | Москва | 20 979.68 | 1.312% | 39 155.04 | 186.6% |

| 15 | ООО СК «Росгосстрах Жизнь» | 7743504307 | 3879 | Москва | 19 993.08 | 1.251% | 867.91 | 4.3% |

| 16 | АО «Тинькофф Страхование» | 7704082517 | 191 | Москва | 18 613.63 | 1.164% | 3 500.58 | 18.8% |

| 17 | АО «ГСК «Югория» | 8601023568 | 3211 | Ханты-Мансийск | 16 157.07 | 1.011% | 7 239.75 | 44.8% |

| 18 | ПАО «САК «ЭНЕРГОГАРАНТ» | 7705041231 | 1834 | Москва | 15 577.69 | 0.974% | 7 490.80 | 48.1% |

| 19 | ООО СК «Альянс Жизнь» | 7727257386 | 3828 | Москва | 15 149.96 | 0.948% | 7 232.61 | 47.7% |

| 20 | АО РНПК | 7706440687 | 4351 | Москва | 15 119.67 | 0.946% | 4 235.88 | 28.0% |

| 21 | ООО «СОСЬЕТЕ ЖЕНЕРАЛЬ Страхование Жизни» | 7706625952 | 4079 | Москва | 11 962.82 | 0.748% | 3 955.46 | 33.1% |

| 22 | ООО «РСХБ-Страхование жизни» | 7704447253 | 4358 | Москва | 11 874.89 | 0.743% | 194.11 | 1.6% |

| 23 | ООО СК «ВТБ Страхование» | 7702263726 | 3398 | Москва | 11 598.49 | 0.725% | 11 637.75 | 100.3% |

| 24 | ПАО «АСКО-СТРАХОВАНИЕ» | 7453297458 | 2243 | Челябинск | 11 349.40 | 0.710% | 5 992.88 | 52.8% |

| 25 | АО «МАКС» | 7709031643 | 1427 | Москва | 11 049.99 | 0.691% | 6 934.28 | 62.8% |

| 26 | ООО «СК КАРДИФ» | 7714701780 | 4104 | Москва | 9 577.07 | 0.599% | 627.39 | 6.6% |

| 27 | АО СК «РСХБ-Страхование» | 3328409738 | 2947 | Москва | 9 285.57 | 0.581% | 2 807.77 | 30.2% |

| 28 | ООО «Зетта Страхование» | 7710280644 | 1083 | Москва | 7 448.55 | 0.466% | 3 287.06 | 44.1% |

| 29 | ООО «Страховая компания «СиВ Лайф» | 7702639270 | 4105 | Москва | 6 977.76 | 0.436% | 4 453.60 | 63.8% |

| 30 | ООО «Абсолют Страхование» | 7728178835 | 2496 | Москва | 6 650.09 | 0.416% | 2 151.32 | 32.4% |

| 31 | «Совкомбанк страхование» (АО) | 7812016906 | 1675 | Санкт-Петербург | 6 587.24 | 0.412% | 2 207.48 | 33.5% |

| 32 | ООО «ВСК-Линия жизни» | 7730175542 | 3866 | Москва | 6 439.44 | 0.403% | 8 204.87 | 127.4% |

| 33 | АО «Русский Стандарт Страхование» | 7703370086 | 3748 | Москва | 6 166.34 | 0.386% | 4 241.74 | 68.8% |

| 34 | АО «МетЛайф» | 7730058711 | 3256 | Москва | 6 024.38 | 0.377% | 3 310.46 | 55.0% |

| 35 | ООО «СК «Ингосстрах-Жизнь» | 7702501628 | 3823 | Москва | 5 966.71 | 0.373% | 7 259.24 | 121.7% |

| 36 | ООО «СК» Райффайзен Лайф» | 7704719732 | 4179 | Москва | 5 651.70 | 0.354% | 3 552.14 | 62.9% |

| 37 | АО «УРАЛСИБ Жизнь» | 7728534829 | 3987 | Москва | 5 188.65 | 0.325% | 3 879.30 | 74.8% |

| 38 | АО СК «Альянс» | 7702073683 | 290 | Москва | 5 078.16 | 0.318% | 1 268.13 | 25.0% |

| 39 | ООО СК «Согласие-Вита» | 7706217093 | 3511 | Москва | 4 846.36 | 0.303% | 224.14 | 4.6% |

| 40 | ООО «СК Чабб» | 7704311252 | 3969 | Москва | 4 796.29 | 0.300% | 805.27 | 16.8% |

| 41 | ООО СК «НСГ» | 7716227728 | 3847 | Москва | 4 528.85 | 0.283% | 1 696.61 | 37.5% |

| 42 | АО «СК ГАЙДЕ» | 7809016423 | 630 | Санкт-Петербург | 4 400.81 | 0.275% | 2 688.43 | 61.1% |

| 43 | ООО «ППФ Страхование жизни» | 7744001803 | 3609 | Москва | 4 346.45 | 0.272% | 1 271.45 | 29.3% |

| 44 | АО «СК «ПАРИ» | 7704041020 | 915 | Москва | 3 876.22 | 0.242% | 1 112.45 | 28.7% |

| 45 | ООО Страховая Компания «Гелиос» | 7705513090 | 397 | Москва | 3 840.41 | 0.240% | 1 553.90 | 40.5% |

| 46 | АО «АИГ» | 7710541631 | 3947 | Москва | 3 798.65 | 0.238% | 466.51 | 12.3% |

| 47 | АО «СК «Астро-Волга» | 6315232133 | 2619 | Самара | 3 773.64 | 0.236% | 2 227.11 | 59.0% |

| 48 | АО «Юнити страхование» | 7815025049 | 177 | Москва | 3 739.14 | 0.234% | 3 814.11 | 102.0% |

| 49 | ООО СК «БКС Страхование жизни» | 7702427967 | 4365 | Москва | 3 499.31 | 0.219% | 18.40 | 0.5% |

| 50 | ООО «МАКС-Жизнь» | 7724510200 | 4013 | Москва | 2 983.54 | 0.187% | 1 156.52 | 38.8% |

| 51 | АО «ОСК» | 6312013969 | 2346 | Самара | 2 871.61 | 0.180% | 1 707.60 | 59.5% |

| 52 | ООО РСО «ЕВРОИНС» | 7714312079 | 3954 | Смоленск | 2 633.56 | 0.165% | 875.13 | 33.2% |

| 53 | ООО «СКОР П.О.» | 7710734055 | 4174 | Москва | 2 365.66 | 0.148% | 975.92 | 41.3% |

| 54 | ООО СК «УРАЛСИБ СТРАХОВАНИЕ» | 7606001534 | 667 | Москва | 2 350.66 | 0.147% | 121.15 | 5.2% |

| 55 | АО СК «Чулпан» | 1644001196 | 1216 | Альметьевск | 2 232.21 | 0.140% | 1 564.46 | 70.1% |

| 56 | АО «Цюрих надежное страхование» | 7707062854 | 212 | Москва | 2 195.97 | 0.137% | 133.47 | 6.1% |

| 57 | ООО «Атрадиус Рус Кредитное Страхование» | 7709931612 | 4334 | Москва | 2 155.07 | 0.135% | 534.98 | 24.8% |

| 58 | АО «Русское перестраховочное общество» | 7707088309 | 235 | Москва | 1 881.60 | 0.118% | 806.53 | 42.9% |

| 59 | ООО «СТРАХОВАЯ КОМПАНИЯ «АРСЕНАЛЪ» | 7705512995 | 3193 | Москва | 1 782.36 | 0.111% | 386.38 | 21.7% |

| 60 | АО СК » Армеец» | 1656000493 | 1858 | Москва | 1 757.66 | 0.110% | 1 120.20 | 63.7% |

| 61 | ООО «Кредендо – Ингосстрах Кредитное Страхование» | 7707707862 | 4189 | Москва | 1 578.16 | 0.099% | 576.47 | 36.5% |

| 62 | АО «Страховая бизнес группа» | 3666068423 | 3229 | Воронеж | 1 435.01 | 0.090% | 345.96 | 24.1% |

| 63 | ООО «Хоум Кредит Страхование» | 7709323491 | 3507 | Москва | 1 418.84 | 0.089% | 71.39 | 5.0% |

| 64 | АО «СК «Югория-Жизнь» | 8601027509 | 4014 | Москва | 1 312.96 | 0.082% | 260.78 | 19.9% |

| 65 | ООО «СМП-Страхование» | 7728306068 | 3941 | Москва | 1 308.04 | 0.082% | 453.06 | 34.6% |

| 66 | ООО «СК «Ойлер Гермес Ру» | 7706767530 | 4293 | Москва | 1 303.57 | 0.082% | 337.46 | 25.9% |

| 67 | ООО «СК «Капитал-полис» | 7838066700 | 1336 | Санкт-Петербург | 1 223.28 | 0.077% | 697.07 | 57.0% |

| 68 | АО СК «Двадцать первый век» | 7817021522 | 2027 | Санкт-Петербург | 1 207.20 | 0.076% | 608.65 | 50.4% |

| 69 | ООО «СК ИНТЕРИ» | 1655034323 | 3225 | Москва | 1 185.05 | 0.074% | 525.63 | 44.4% |

| 70 | САО «ЛЕКСГАРАНТ» | 7707086608 | 348 | Москва | 1 171.70 | 0.073% | 40.02 | 3.4% |

| 71 | АО «СО «Талисман» | 1655004449 | 1587 | Казань | 1 128.73 | 0.071% | 799.29 | 70.8% |

| 72 | ООО «СК «ТИТ» | 7714819895 | 1182 | Москва | 1 093.88 | 0.068% | 372.60 | 34.1% |

| 73 | АО СК «Ренессанс здоровье» | 7710601270 | 3991 | Москва | 1 085.93 | 0.068% | 942.59 | 86.8% |

| 74 | ООО СК ЭчДиАй Глобал | 7710634156 | 4133 | Москва | 1 007.40 | 0.063% | 234.39 | 23.3% |

| 75 | АО «Страховая группа «УралСиб» | 7703032986 | 983 | Москва | 991.75 | 0.062% | 27.47 | 2.8% |

| 76 | ООО «СК «Мегарусс-Д» | 7702848563 | 2877 | Москва | 961.70 | 0.060% | 643.01 | 66.9% |

| 77 | ООО «Кофас Рус Страховая Компания» | 9710075134 | 4209 | Москва | 937.71 | 0.059% | 458.37 | 48.9% |

| 78 | АО «Д2 Страхование» | 5407197984 | 1412 | Новосибирск | 924.60 | 0.058% | 14.08 | 1.5% |

| 79 | АО СГ «Спасские ворота» | 8901010104 | 3300 | Москва | 923.80 | 0.058% | 355.76 | 38.5% |

| 80 | САО «Медэкспресс» | 7803025365 | 141 | Санкт-Петербург | 921.18 | 0.058% | 572.09 | 62.1% |

| 81 | ООО «АК БАРС СТРАХОВАНИЕ» | 1658131075 | 3867 | Казань | 911.29 | 0.057% | 135.63 | 14.9% |

| 82 | ООО «СОСЬЕТЕ ЖЕНЕРАЛЬ Страхование» | 7709927260 | 1580 | Москва | 840.96 | 0.053% | 28.05 | 3.3% |

| 83 | ООО СО «ВЕРНА» | 7723011286 | 3245 | Краснодар | 808.80 | 0.051% | 1 038.82 | 128.4% |

| 84 | ООО «ОСЖ РЕСО-Гарантия» | 7726539162 | 4008 | Москва | 769.82 | 0.048% | 586.34 | 76.2% |

| 85 | ООО «БСД» | 7734249643 | 3799 | Москва | 764.36 | 0.048% | 142.78 | 18.7% |

| 86 | АО «ЕРВ Туристическое Страхование» | 7706628777 | 4009 | Москва | 721.43 | 0.045% | 724.70 | 100.5% |

| 87 | АО СК «БАСК» | 4202000716 | 518 | Белово | 716.06 | 0.045% | 449.85 | 62.8% |

| 88 | ООО «СФ «Адонис» | 5905013608 | 585 | Пермь | 709.65 | 0.044% | 374.63 | 52.8% |

| 89 | АО «Страховая группа АВАНГАРД — ГАРАНТ» | 7708020007 | 796 | Москва | 685.62 | 0.043% | 125.18 | 18.3% |

| 90 | ООО «КПСК» | 9102006047 | 4326 | Симферополь | 679.31 | 0.042% | 56.49 | 8.3% |

| 91 | ООО «Страховое общество «Помощь» | 7825508140 | 3834 | Санкт-Петербург | 669.40 | 0.042% | 171.60 | 25.6% |

| 92 | АО «СК «Колымская» | 2702030521 | 507 | Хабаровск | 635.24 | 0.040% | 325.87 | 51.3% |

| 93 | ООО «Вита-страхование» | 7727257435 | 3826 | Сургут | 617.93 | 0.039% | 441.06 | 71.4% |

| 94 | ООО СК «Чулпан-Жизнь» | 1644039560 | 4001 | Альметьевск | 585.59 | 0.037% | 635.35 | 108.5% |

| 95 | ООО «СК НИК» | 7328081081 | 2917 | Ульяновск | 569.53 | 0.036% | 55.28 | 9.7% |

| 96 | САО «ГЕОПОЛИС» | 7704059892 | 448 | Москва | 568.46 | 0.036% | 324.92 | 57.2% |

| 97 | АО «Страховая Компания «ПОЛИС-ГАРАНТ» | 7736203789 | 3390 | Москва | 565.43 | 0.035% | 236.80 | 41.9% |

| 98 | ОАО «ЧСК» | 7707050464 | 2708 | Москва | 527.30 | 0.033% | 430.71 | 81.7% |

| 99 | ООО СК «Паритет-СК» | 7705233021 | 3268 | Москва | 480.68 | 0.030% | 254.19 | 52.9% |

| 100 | ООО «СК «Гранта» | 1655230261 | 2042 | Казань | 475.62 | 0.030% | 312.13 | 65.6% |

| 101 | ООО «СК «Надежда» | 2466284979 | 2182 | Красноярск | 453.61 | 0.028% | 1 383.00 | 304.9% |

| 102 | АО «Страховая компания «СОГАЗ-Мед» | 7728170427 | 3230 | Москва | 453.26 | 0.028% | 436.04 | 96.2% |

| 103 | ООО «Страховая компания «Кредит Европа Лайф» | 7705784734 | 4117 | Москва | 439.99 | 0.028% | 57.05 | 13.0% |

| 104 | ООО «СК Екатеринбург» | 6608007191 | 574 | Екатеринбург | 402.71 | 0.025% | 216.69 | 53.8% |

| 105 | АО «Боровицкое страховое общество» | 7714034590 | 3064 | Москва | 389.73 | 0.024% | 249.76 | 64.1% |

| 106 | ООО «СК «ИНСАЙТ» | 7704449282 | 2682 | Красногорск | 361.01 | 0.023% | 26.14 | 7.2% |

| 107 | ООО СК «ДЕЛО ЖИЗНИ» | 7713326777 | 3870 | Москва | 326.48 | 0.020% | 259.57 | 79.5% |

| 108 | ООО СМК «УГМК-Медицина» | 6661087851 | 3313 | Екатеринбург | 306.62 | 0.019% | 308.47 | 100.6% |

| 109 | ООО «Страховая компания «СДС» | 4205002133 | 2353 | Кемерово | 289.06 | 0.018% | 362.47 | 125.4% |

| 110 | ООО «СМО «Спасение» | 1659148586 | 3528 | Казань | 288.14 | 0.018% | 230.18 | 79.9% |

| 111 | ООО «СК «АК БАРС-Мед» | 1657049646 | 3943 | Казань | 279.61 | 0.017% | 182.03 | 65.1% |

| 112 | АО «СГ «ПРЕСТИЖ-ПОЛИС» | 7733500790 | 3889 | Москва | 204.89 | 0.013% | 6.23 | 3.0% |

| 113 | АО СК «Ингвар» | 7714103893 | 425 | Москва | 204.63 | 0.013% | 70.52 | 34.5% |

| 114 | ООО «АМТ Страхование» | 6317021441 | 436 | Москва | 192.24 | 0.012% | 52.58 | 27.4% |

| 115 | ООО СК «Тюмень-Полис» | 7203139882 | 1623 | Тюмень | 173.45 | 0.011% | 26.54 | 15.3% |

| 116 | АО «ДальЖАСО» | 2721009356 | 55 | Хабаровск | 161.98 | 0.010% | 76.09 | 47.0% |

| 117 | ООО СК «АСКОР» | 7714829011 | 3767 | Москва | 158.50 | 0.010% | 19.64 | 12.4% |

| 118 | АО «ГУТА-Страхование» | 7710006391 | 1820 | Москва | 154.84 | 0.010% | 29.47 | 19.0% |

| 119 | АО «Страховая компания АСКО-Центр» | 4629047723 | 2144 | Курск | 143.02 | 0.009% | 50.78 | 35.5% |

| 120 | ООО СПК «Юнити Ре» | 7803034240 | 1643 | Москва | 140.96 | 0.009% | 260.20 | 184.6% |

| 121 | ООО «МСК «АйАйСи» | 4207046506 | 3128 | Москва | 127.66 | 0.008% | 5.78 | 4.5% |

| 122 | АО «Страховая Компания «СОЛИДАРНОСТЬ» | 3801013896 | 206 | Ангарск | 108.58 | 0.007% | 37.99 | 35.0% |

| 123 | ООО «ДжиАйСи Перестрахование» | 7704465140 | 4375 | Москва | 104.59 | 0.007% | — | — |

| 124 | ООО «МСГ» | 7713291235 | 3594 | Москва | 88.17 | 0.006% | 15.98 | 18.1% |

| 125 | ООО «ВСК-Милосердие» | 7730519137 | 3978 | Москва | 87.76 | 0.005% | 93.16 | 106.1% |

| 126 | ООО СМК «АСТРА-МЕТАЛЛ» | 7414006585 | 758 | Магнитогорск | 87.26 | 0.005% | 77.28 | 88.6% |

| 127 | ООО «СК Доминанта» | 7708215214 | 3803 | Москва | 76.43 | 0.005% | 0.41 | 0.5% |

| 128 | ООО «ПРОМИНСТРАХ» | 7704216908 | 3438 | Москва | 68.94 | 0.004% | 75.53 | 109.6% |

| 129 | НКО ПОВС «Страховой дом «Платинум» | 7804549643 | 4359 | Санкт-Петербург | 43.13 | 0.003% | 29.88 | 69.3% |

| 130 | ООО «СК «Ингосстрах-М» | 5256048032 | 3837 | Москва | 40.34 | 0.003% | 16.71 | 41.4% |

| 131 | НКО «МОВС» | 7839045118 | 4349 | Санкт-Петербург | 39.00 | 0.002% | 0.22 | 0.6% |

| 132 | ООО «СК «Экспресс-страхование» | 7703354951 | 3815 | Санкт-Петербург | 30.42 | 0.002% | — | — |

| 133 | ООО «Страховая компания «Манго» | 7725496861 | 4372 | Москва | 30.00 | 0.002% | 17.68 | 58.9% |

| 134 | ООО СО «Геополис» | 7711023801 | 2397 | Москва | 29.57 | 0.002% | 71.02 | 240.2% |

| 135 | АО «СМК «Сахамедстрах» | 1435079008 | 2873 | Якутск | 18.22 | 0.001% | 11.10 | 60.9% |

| 136 | ООО «БИН Страхование» | 7717115093 | 3487 | Москва | 15.95 | 0.001% | 13.95 | 87.5% |

| 137 | НКО ПОВС «Эталон» | 7714421536 | 4360 | Москва | 11.53 | 0.001% | — | — |

| 138 | НКО ПОВС «Кооперативное единство» | 5406571621 | 4279 | Новосибирск | 8.20 | 0.001% | 1.35 | 16.4% |

| 139 | НКО ПОВС «ВЗАИМОПОМОЩЬ» | 7702395948 | 4354 | Москва | 5.43 | 0.000% | — | — |

| 140 | НКО НОВС | 3436114146 | 4301 | Камышин | 5.38 | 0.000% | 0.12 | 2.3% |

| 141 | ООО «СК «Инертек» | 7835003420 | 2169 | Санкт-Петербург | 4.29 | 0.000% | 0.07 | 1.7% |

| 142 | НКО ОВС «Саклау» | 1658087965 | 4202 | Казань | 2.83 | 0.000% | — | — |

| 143 | НКО ПОВС «Кооп-Ресурс» | 3525257234 | 4296 | Вологда | 2.71 | 0.000% | 1.06 | 39.0% |

| 144 | ООО «МСК «ИНКО-МЕД» | 3666114486 | 2031 | Воронеж | 0.95 | 0.000% | — | — |

| 145 | НКО «ВОВС» | 6325075056 | 4376 | Сызрань | 0.46 | 0.000% | — | — |

| 146 | ООО «СК Чабб Жизнь» | 7704798036 | 3998 | Москва | 0.43 | 0.000% | 0.24 | 55.5% |

| 147 | СМК «АСТРАМЕД-МС» (АО) | 6685000585 | 1372 | Екатеринбург | 0.20 | 0.000% | 0.32 | 159.6% |

| 148 | ООО СК «РЕСО-Шанс» | 4825002743 | 13 | Москва | 0.07 | 0.000% | — | — |

| 149 | НКО ПОВС «СмартСтрах» | 7702371129 | 4169 | Москва | 0.01 | 0.000% | — | — |

| 150 | НКО ПОВС «Содружество» | 7720410959 | 4362 | Москва | 0.00 | 0.000% | — | — |

| 151 | АО «СК «Резерв» | 2722015673 | 2733 | Хабаровск | 0.00 | 0.000% | 14.36 | 4 663 211.6% |

В этой статьей я привожу краткий конспект с выступления Дмитрия Долгих, партнера KPMG, Отдел инвестиций и рынков капитала который показал статистику по рынку страхования в России в 2019 году и расскаал о существующих трендах.

3 ключевых циры по рынку Страхования

1.5 трлн руб — объем рос. рынка страхования (в Америке ~$1.5 трлн)

1.5% — составляет рынок страхования от ВВП (в Америке ~10%, т.е. России есть куда стремиться)

4.68% — проникновение продаж страховых продуктов через интернет(доля страховок, которые продаются через интернет)Т.е. рынок большой и у него огромный потенциал ростаДинамика рынка — за 9 мес — остался на мест (флэт)

Динамика страхового рынка — за 9 мес

В целом рынок остался на месте (флэт)

Какие сегменты выросли за 9 месяцев 2019г и нивер:

- НСиБ — страхование от несчастного случая и болезни

- Имущество — страхование имущества

- ДМС — добровольное медицинское страхование

Что показало отрицательную динамику:

- страхование жизни

Какие компании показали рост продаж страховых продуктов:

- Росгосстрах

- Ингосстрах

- СОГАЗ

Структура страхового рынка в разрезе выплаченных премий

Структура каналов продаж страховок

Что интересно:

Доля интернета (фиолетовая линия на столбиковой диаграмме) начала активно расти с 2017 года, когда разрешили продавать ОСАГО онлайн

Статистика продаж страховых услуг по регионам

Основная концентрация продаж страхоовго продукта — это Москва. В регионах его практически нет

Динамика выплат к страховых премий за 9 мес 2019 года

Динамика выплат к премиям порядка 40% за 9 месяцев

Но это не очень показательный коэффициент, потому что в страховании еще важны резервы страховых компаний в динамике

Ключевые тенденции на рынке страхования

Страхование отличное от страхования жизни — составляет порядка 80% от рынка

Выплаты премий КАСКО стабильно растут

D ОСАГО расширили коридор страховок (снизили стоимость минимального страхования)

Появились новые обязательные продукты — например страхование квартир от катастрофических рисков

ИСЖ — индивидуальное страхование жизни росло крупными темпами последние 3 года, но в этом году упало, когда ЦБ весной обязал страховые компании более открыто объяснять все условия страхования

Накопительное страхование жизни — когда можно накопить средства, и при этом быть застрахованым от определенного набора несчастных случаев. Это интересный продукт, который должен прийти на смену инвестиционному страхованию жизниИли появятся такие продукты как

Долевое страхование жизни (Unit link), когда страховщик не гарантирует определенную сумму, а покупает инветиционный портфель — если портфель хорошо зарабатывает, то и клиент зарабатывает, если портфель теряет в цене, то и клиент получает те же убытки. Но вероятность получить большую ожидаюему доходность — выше.

Основной канал продаж — банки — 87% (за 9 месяцев 2019)

Ключевые тренды

Продажи онлайн -растет доля продаж

Маркетинг -связан с поиском клиентов в интернет с помощью новых технологий (Big Data, нейросети). Идей много, но практических релизаций мало

Урегулирование убытков- есть технологии которые позволяют без большого количества бумажной волокиты принимать решения по определенной категории убытков. Например, если по статистике ряд критериев выполняется, то этот убыток с большой вероятностью будет урегулирован. В этой области есть ряд инноваций — например Ренессанс Страхование внедрил искусственный интеллект (ИИ) практически на каждом этапе формирования этого процесса

Анализ данных- страховые компании хотят правильно понимать что у них происходит

Роботизация труда — тренд начался пару лет назад, когда простые процессы ручного труда можно оптимизировать с помощью простых макросов, сейчас уже есть когнитивная роботизация (когад часть умственного процесса передается машинам)

Какие трудности есть на рынке страхования

Изменения в законодательстве — ожидаем внедрение новых старнадртов к регулированию рисков в индустрии страхования

Мошенничество — чаще всего мошенничество с ОСАГО, когда компании на каждый собранный рубль выплачивают 3-4 рубля

Недостаток готовых IT-решений — один из примеров решений : определение повреждения по фотографии с помощью ИИ

Недостаток необходимых данных для анализа

Ожидания по рынку страхования на 2019-2020 год

Рост страхового рынка на 4% по итогам 2019 года

Повышение онлайн-доступности

Появление новых продуктов

Вопросы-ответы

Как относитесь к рынку микрострахования (поминутное страхование ответственности)

В таком страховании нет такого прогнозируемого результата из объема данных. Для клиентов эта тема может быть очень выгодная.Задача страховых набрать достаточное количество статистики, чтобы делать точные прогнозы для поминутных страховок

В каком году 4.68% онлайн продаж превратится в 25%?

За 3 года с 0 до 5% произошла трансформация продажУчитываю то насколько активно компании втягивают клиента в приложения, то в ближайшие пару лет мы можем увидеть рост и до 15-20% (учитывая что КАСКО с ОСАГО можно перевести в онлайн)

Что думаете о страховании киберугроз?

Есть Globar Risk Report — документ, по которому страховые компании формируют свою продуктовую линейку и cyberrisk входит в 10ку рисков, которые угрожают человечеству.И крупные страховые компании активно обдумывают создание таких страховых продуктов.

Во-первых, не понятен масштаб этого риска — например, что считать реализацией кибер-угрозы (например это утечка данных пользователей в интернет, взлом счета с деньгами пользователя и т.д.)

В России пока этот продукт не работает. Хотя у Сбербанка есть такой продукт как страхование похищений денег с карт.

Как будет развиваться рынок P2P страхования в России?

Чтобы этот рынок развивался, на мой взгляд должна образоваться определенная критическая масса людей, которая будет готова разделить этот риск, причем людей достаточно дружных и готовых друг другу скинуться деньгами в случае наступления страхового случая.

Я думаю, что пока в России люди к такому страхованию пока не очень готовы ментально

P.S. Также думаю сделать вторую частьи статьи с конспектом выступления Виктора Лавренко (основатель проекта «Манго Страхование», который получил инвестиции под идею в 2 млрд. руб от акционеров «Альфа-Групп») — если хотите чтобы она вышла напишите в комментариях, чтобы я видел насколько она нужна.