Инвестиции20 мая 2021 в 15:0052 767

Обзор итогов: место в мировой экономике, динамика и перспективы развития, лидеры отрасли

Рис. 1. Источник: krot.info

Россия и другие нефтедобывающие страны

Рис. 2. Источник: Федеральное агентство энергетической информации США

Рис. 3. Источник: Федеральное агентство энергетической информации США

Нефтяной кризис 2020 года и соглашение ОПЕК+

Рис. 4. Источник: данные МЭА

Рис. 5. Источник: данные Минфина

Рис. 6. Источник: данные ЦДУ ТЭК

Крупнейшие российские компании из нефтяного сектора

Рис. 7. Источник: данные ЦДУ ТЭК, годовой отчёт ПАО «НК «Роснефть»

Рис. 8. Источник: данные ЦДУ ТЭК, годовой отчёт ПАО «НК «Роснефть»

Рис. 9. Источник: сайт ПАО «Транснефть»

Рис. 10. Источник: презентация за 2020 г. на сайте ПАО «Транснефть»

Нефтяные компании на фондовом рынке

Рис. 11. Источник: сайт Московской биржи

Рис. 12. Источник: финансовые показатели компаний

Рис. 13. Источник: финансовые показатели компаний

Рис. 14. Источник: финансовые показатели компаний

Рис. 15. Источник: финансовые показатели компаний

Рис. 16. Источник: финансовые показатели компаний

Рис. 17. Источник: финансовые показатели компаний

Рис. 18. Источник: финансовые показатели компаний

Рис. 19. Источник: финансовые показатели компаний

Рис. 20. Источник: финансовые показатели компаний

Факторы, влияющие на нефтяной рынок

Настоящее и будущее нефтяного рынка в России

Рис. 21. Источник: Яндекс

Нефть играет важную роль в экономике и бюджете России, за последние 5 лет доля нефтегазового сектора в ВВП составляла 14-21%, а в консолидированном бюджете — 20-32%.

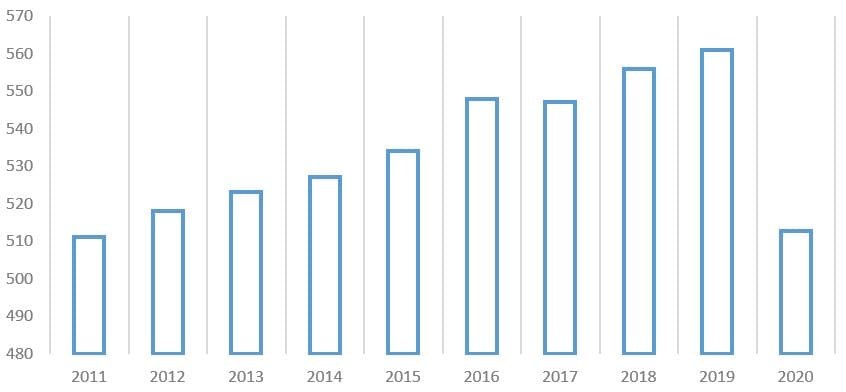

Недавние события 2020-2021 гг. — сокращение спроса, экономические ограничения, снижение нефтяных котировок и квотирование добычи (сделка ОПЕК+) сильно повлияли на нефтяную отрасль страны. Растущая с 1999 г. добыча нефти, в 2020 г. резко сократилась на 48 млн т. до 512,7 млн т, а темпы падения к прошлым периодам оказались рекордными с 1994 г. (8,5% в 2020 г. и 10,5% в 1994 г.).

Общая добыча нефти в мире в 2020 г. снизилась на 313 млн т. или 7,7%, однако именно Россия показала наибольшее снижение в абсолютном выражении. В относительном виде среди нефтедобывающих государств крупнейшее сокращение пришлось на имеющие нестабильные политические системы Ливию и Венесуэлу (-40-70%). Исключением стали Норвегия и Бразилия, где добыча увеличилась к предыдущему периоду.

Изменение добычи по нефтяным компаниям России

Почти все нефтяные компании в России сократили добычу в 2020 г., больше всего спад коснулся Роснефти (-15,2 млн т. или — 20,8 млн т. с учётом Башнефти) и Лукойла (-8,7 млн т.), а в процентном отношении — Славнефти (-31%) и Башнефти (-31%). Практически не изменился показатель Газпромнефти (-1%), а Газпром (+3%) даже нарастил добычу жидких углеводородов.

Изменение добычи по регионам России

В региональной структуре основное падение добычи произошло в крупнейшем нефтяном регионе России — Ханты-Мансийский АО (-10,7%), на него пришлось больше половины от общероссийского снижения (25 млн т. из 48 млн т.). В данном регионе добыча сокращается уже долгие годы из-за истощенных месторождений, часть которых эксплуатируется более 60 лет (например, Самотлор).

Масштабное сокращение добычи наблюдалось в староосвоенных регионах Урало-Поволжья – Башкирии (-31%, -5 млн т.) и Татарстане (-11%, -3,9 млн т.), а также Красноярском крае (-15%, -3,7 млн т.), где относительно недавно началась добыча нефти. Обратная ситуация наблюдалась во втором по объёму добычи нефти регионе России — Ямало-Ненецком АО, а также Якутии (8 место в России). На фоне общего сокращение добычи в стране показатели ЯНАО увеличились на 3% (+1,8 млн т.), а Якутии на 20% (+2,7 млн т., в том числе из-за выхода на плановую мощность трубопровода ВСТО).

Изменение добычи нефти в 2020-2021 гг.

Во 2 квартале 2020 г. снижение добычи в России от уровня прошлого года достигало 16-17%, хотя в 1 квартале наблюдался рост на 1%. Со второй половины 2020 г добыча нефти постепенно восстанавливается, но еще остается на низком (относительно 2019 г.) уровне. За первую половину 2021 г. добыча нефти сократилась на 3,7% к 2020 г. и на 8,3% к 2019 г. В корпоративном и региональном разрезе продолжаются структурные тенденции 2020 г.

Нефтяная промышленность в России является важнейшей частью топливно-энергетического комплекса и приносит самый большой доход в бюджет страны. В данный сектор входят компании, которые занимаются разведкой, добычей, переработкой, транспортировкой и продажей нефти и нефтепродуктов.

Россия и другие нефтедобывающие страны

Россия входит в тройку крупнейших стран по среднесуточному объёму добычи нефти.

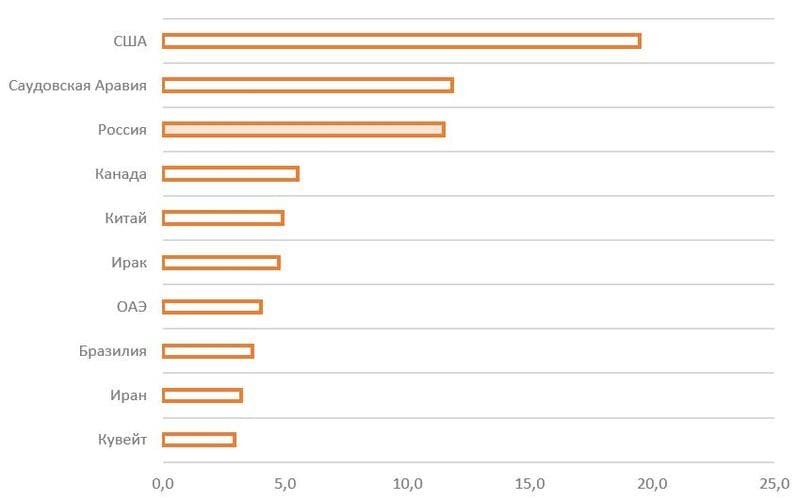

Объём среднесуточной добычи нефти по странам в 2020 г., млн баррелей в день

Рис. 2. Источник: Федеральное агентство энергетической информации США

По итогам 2020 г. лидирующую позицию по объёмам добычи нефти сохранили за собой США (около 19,5 млн баррелей в день). Вторую и третью позиции занимают Саудовская Аравия и Россия, среднесуточная добыча которых соответственно 11,8 и 11,5 млн баррелей. Четвёртое и пятое место, с сильным отставанием от лидирующей тройки, занимают Канада и Китай.

Россия занимает также восьмое место в топ-10 стран по объёму доказанных запасов нефти (около 80 млрд баррелей по итогам 2020 г.).

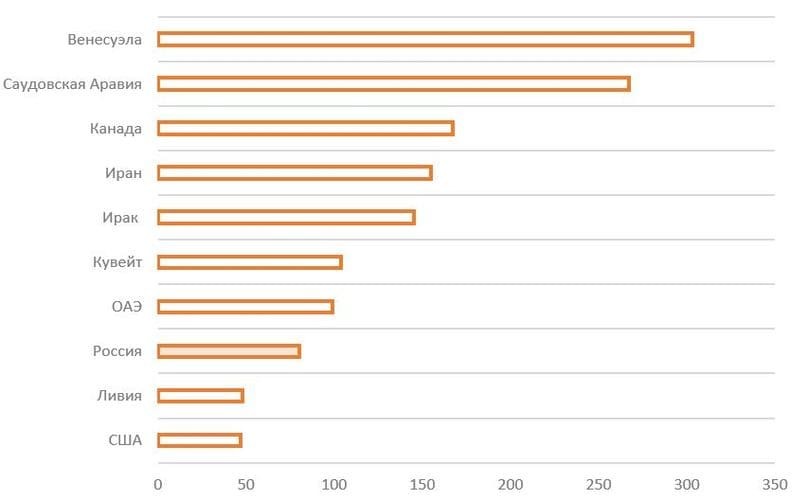

Объём доказанных запасов нефти по странам в 2020 г., млрд баррелей

Рис. 3. Источник: Федеральное агентство энергетической информации США

Крупнейшими запасами в мире обладает Венесуэла с объёмом около 303 млрд баррелей, а второе и третье место занимают Саудовская Аравия и Канада, чьи доказанные запасы в 2020 г. оценивались на уровне 267 и 167 млрд баррелей нефти соответственно.

Нефтяной кризис 2020 года и соглашение ОПЕК+

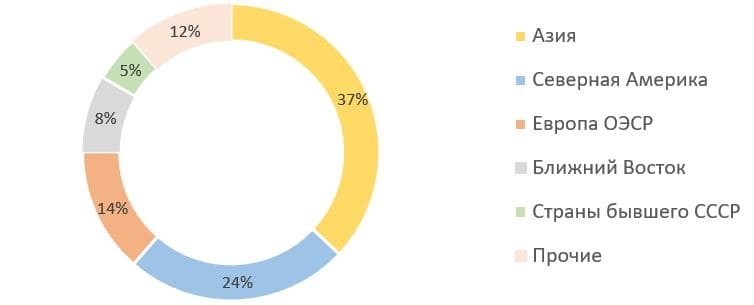

2020 г. оказался одним из самых тяжёлых для мировой нефтедобычи. Катализатором кризиса стала пандемия коронавируса и ограничительные меры, которые были введены большинством стран. Это вызвало падение деловой активности и сокращение объёмов мирового потребления углеводородов. Ситуацию усугубила тёплая зима 2019–2020 гг. По итогам 2020 г. спад среднесуточной добычи составил почти 9% год к году, что является самым значительным падением в истории. Единственной страной, в которой спрос на нефть в 2020 г. был выше, чем в 2019 г., оказался Китай.

Мировой спрос на жидкие углеводороды по регионам в 2020 г., %

Рис. 4. Источник: данные МЭА

Перепроизводство на рынке нефти в первой половине 2020 г. привело к падению цен на крупнейших мировых биржах и заставило крупнейших производителей (включая Россию) договориться о сокращении добычи в рамках сделки ОПЕК+.

Цена нефти марки Urals, средняя за период, долл. за баррель

Рис. 5. Источник: данные Минфина

В результате подписанного соглашения между странами ОПЕК+ добыча с 1 мая 2020 г. была сокращена на 10 млн баррелей нефти в сутки, а на Россию и Саудовскую Аравию пришлись самые значительные ограничительные меры. Только это позволило стабилизировать спрос и цены на нефтяном рынке во второй половине 2020 г.

Из-за кризиса в нефтегазовой отрасли и действующих ограничений объём добычи нефти и газового конденсата в России сократился на 9%, до десятилетнего минимума.

Динамика добычи нефти в России, млн тонн

Рис. 6. Источник: данные ЦДУ ТЭК

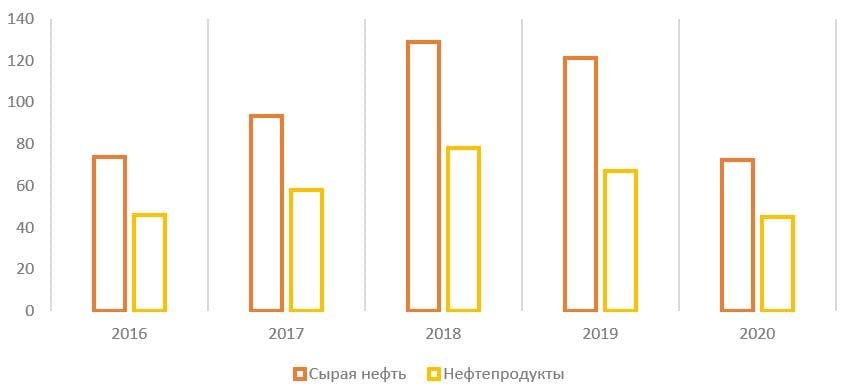

Экспортные поставки сырой нефти из России упали на 40% — до 72,4 млн тонн, а нефтепродуктов — на 32% до 45,3 млн тонн.

Экспорт нефти и нефтепродуктов из России в 2016–2020 гг., млн тонн

Крупнейшие российские компании из нефтяного сектора

Большинство компаний из данного сектора имеют вертикально интегрированную структуру, то есть осуществляют весь спектр работ: от геологоразведки и разработки нефтяных месторождений до переработки и сбыта нефти и нефтепродуктов на внутреннем и внешнем рынках.

Среди крупнейших российских нефтедобывающих компаний, акции которых торгуются на фондовом рынке, можно выделить ПАО «НК «Роснефть», ПАО «Лукойл», ПАО «Газпром нефть», ПАО «Сургутнефтегаз», ПАО «Татнефть».

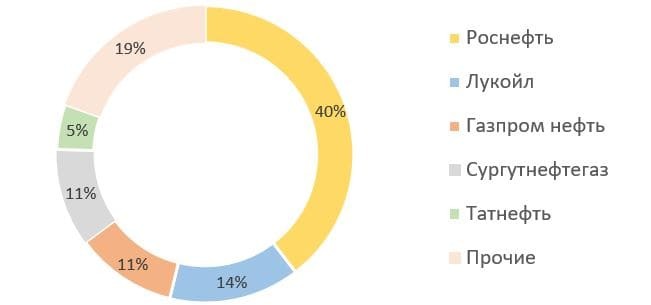

Крупнейшим российским производителем нефти по объёмам добычи нефти и газового конденсата является «Роснефть», контролируемая государством.

Структура добычи нефти и газового конденсата в России в 2020 г., %

Рис. 7. Источник: данные ЦДУ ТЭК, годовой отчёт ПАО «НК «Роснефть»

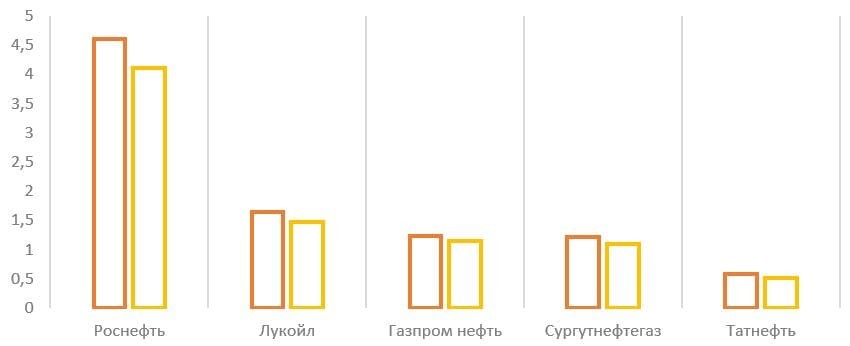

По итогам 2020 г. все крупные российские нефтяные компании сократили объёмы производства.

Объём добычи нефти и газового конденсата в 2019 и 2020 г., млн баррелей в сутки

Рис. 8. Источник: данные ЦДУ ТЭК, годовой отчёт ПАО «НК «Роснефть»

Основная деятельность ПАО «Транснефть» относится не к добыче и переработке, а к транспортировке нефти и нефтепродуктов. Компании принадлежит крупнейшая в мире нефтепроводная система, протяжённость которой составляет более 50 тыс. км. Через транспортную сеть «Транснефти» проходит около 83% всей добываемой нефти в России, что делает её монополистом на этом рынке.

Схемы магистральных трубопроводов ПАО «Транснефть»

Рис. 9. Источник: сайт ПАО «Транснефть»

Поскольку компания занимает монопольное положение на российском рынке транспортировки нефти, её деятельность и тарифная политика регулируются государством и влияют на всю отрасль в целом.

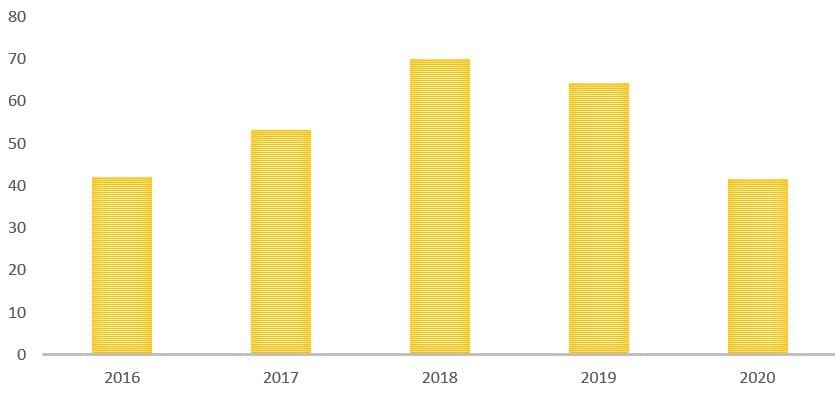

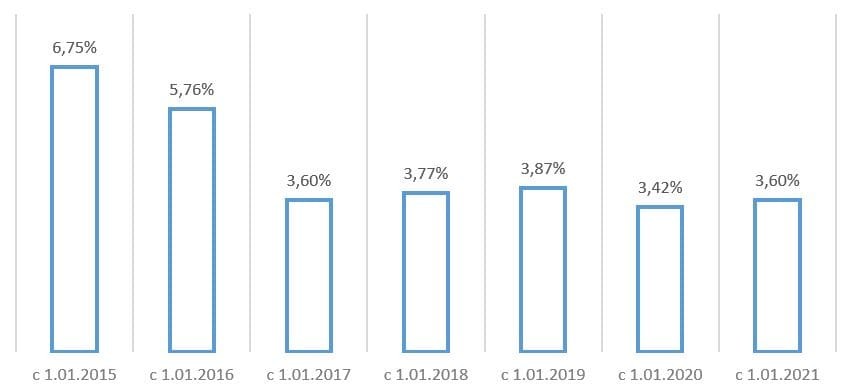

С 1 января 2021 г. индексация тарифов на услуги «Транснефти» по транспортировке нефти по магистральным нефтепроводам составила 3,6%.

Индексация тарифов на услуги по транспортировке нефти по системе ПАО «Транснефть»

Рис. 10. Источник: презентация за 2020 г. на сайте ПАО «Транснефть»

Нефтяные компании на фондовом рынке

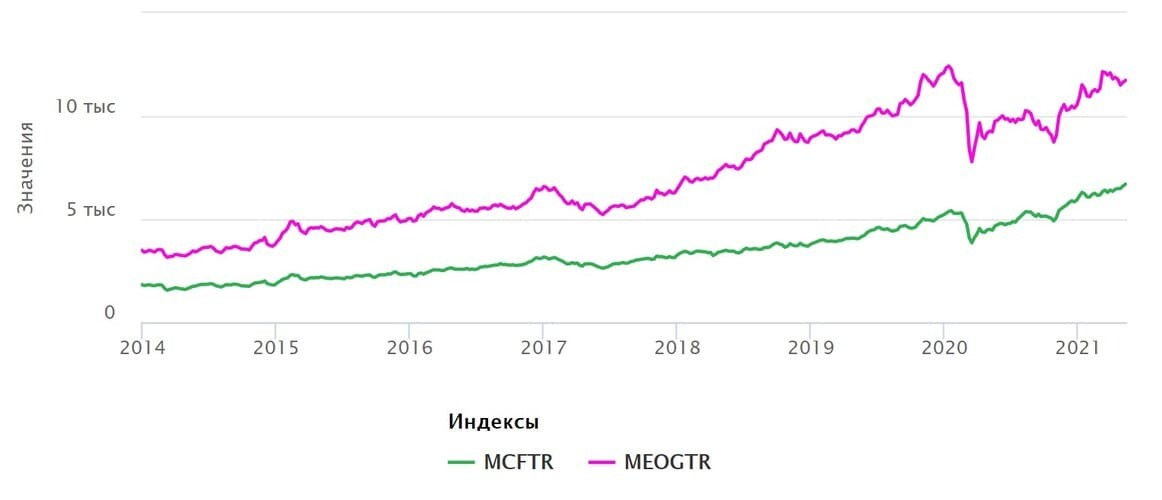

Крупнейшие российские нефтяные компании имеют самый большой вес в Индексе Мосбиржи. При этом доходность нефтегазового сектора, с учётом выплачиваемых дивидендов, в последние годы превышает доходность Индекса широкого рынка.

Динамика Индекса полной доходности Мосбиржи (MCFTR) и Индекса Мосбиржи нефти и газа (MEOGTR), руб.

Рис. 11. Источник: сайт Московской биржи

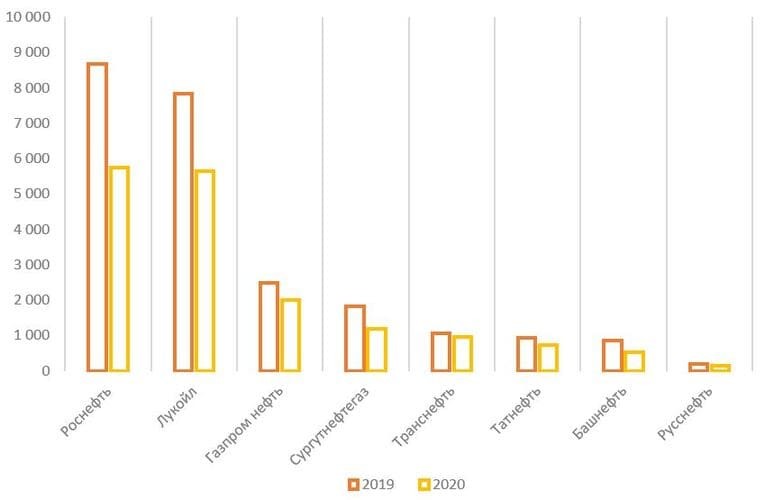

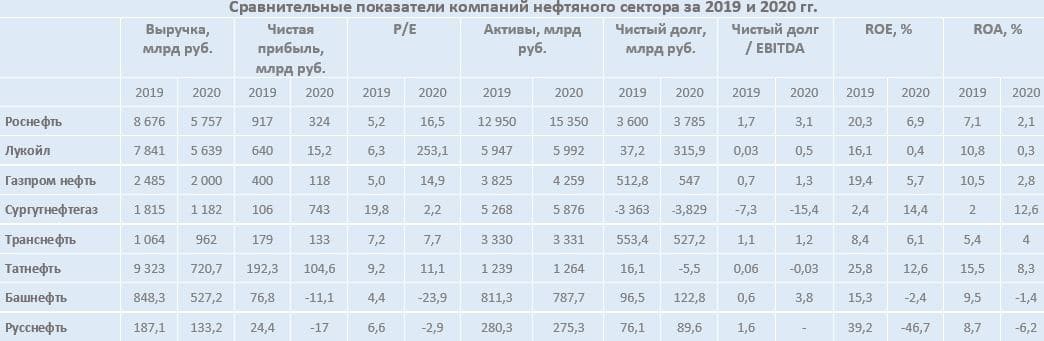

Сравнивая основные финансовые показатели и мультипликаторы отечественных нефтяных компаний по итогам 2019 и 2020 гг., можно заметить, насколько сильно кризис ударил по нефтяному бизнесу в России.

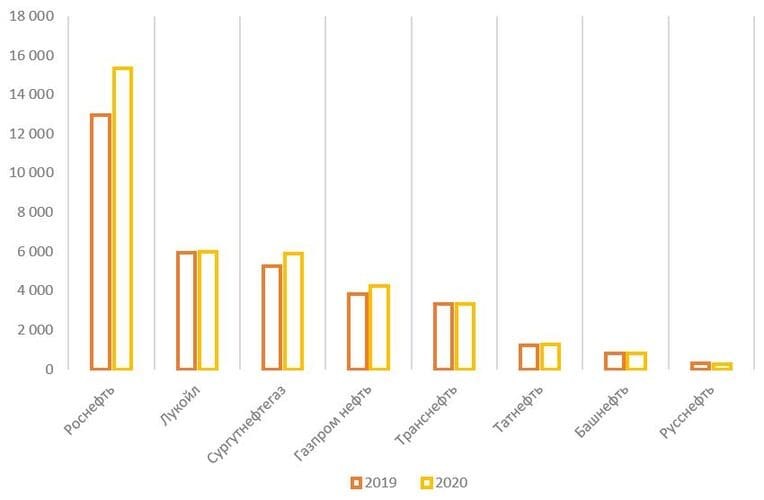

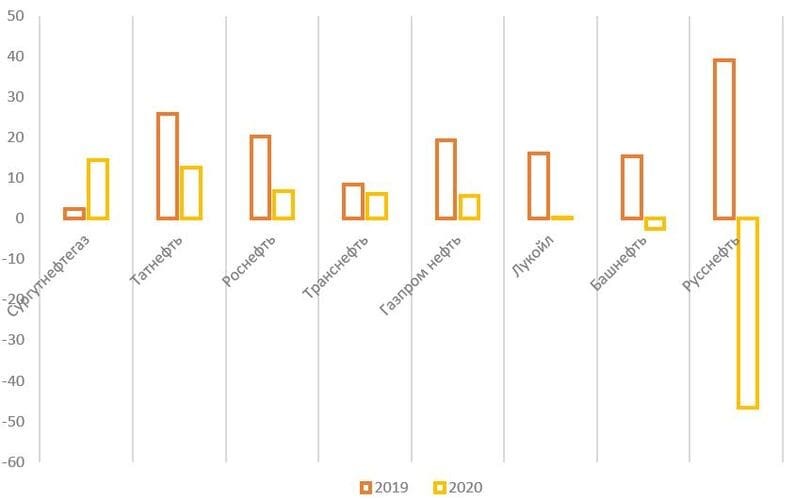

Сравнение выручки по итогам 2019–2020 гг., млрд руб.

Рис. 12. Источник: финансовые показатели компаний

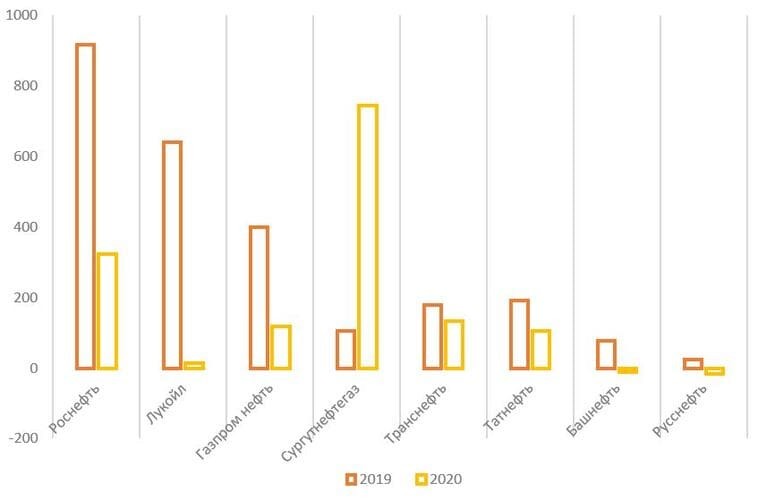

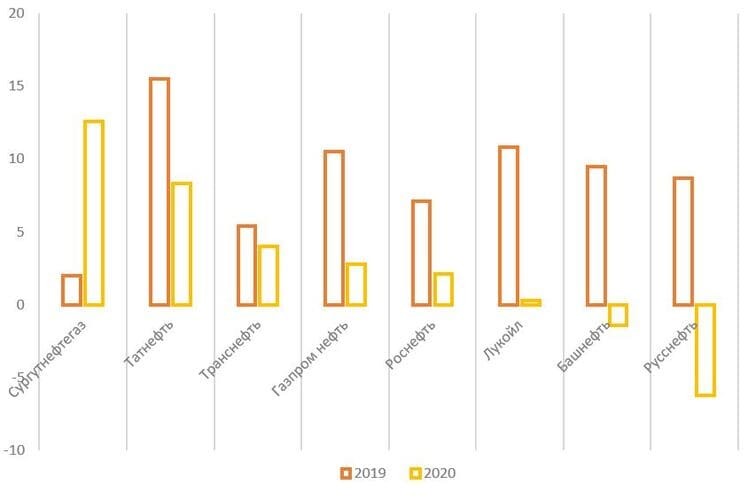

Единственной компанией, чистая прибыль которой по итогам 2020 г. превысила результаты 2019 г., стал «Сургутнефтегаз», так как на его счетах размещены значительные денежные средства и их эквиваленты, номинированные в иностранной валюте. Переоценка валютной финансовой подушки на фоне девальвации рубля позволила бизнесу значительно увеличить прибыль по итогам 2020 г.

Сравнение чистой прибыли по итогам 2019 и 2020 гг., млрд руб.

Рис. 13. Источник: финансовые показатели компаний

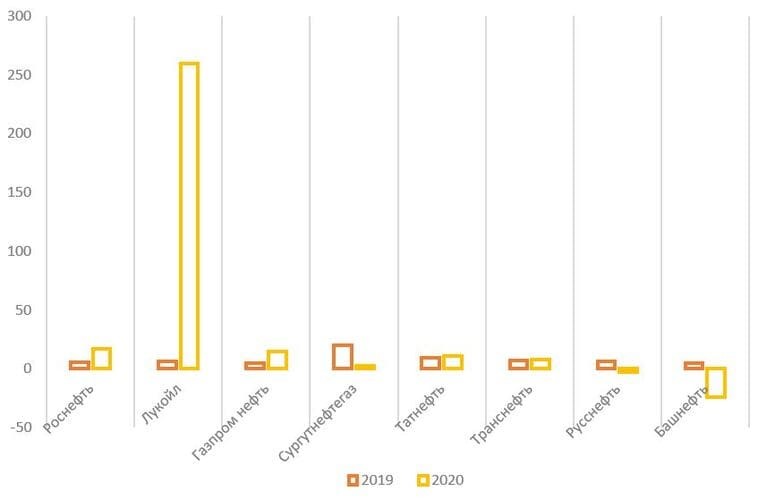

Показатель P/E (цена/прибыль) для многих компаний из сектора сильно исказился на фоне падения чистой прибыли. Особенно это заметно на примере ПАО «Лукойл», чистая прибыль которого по результатам 2020 г. рухнула в 42 раза по сравнению с 2020 г.

P/E по итогам 2019 и 2020 гг., х

Рис. 14. Источник: финансовые показатели компаний

У большинства компаний из сектора размер активов за двенадцать месяцев 2020 г. увеличился.

Активы на 31.12.2020, млрд руб.

Рис. 15. Источник: финансовые показатели компаний

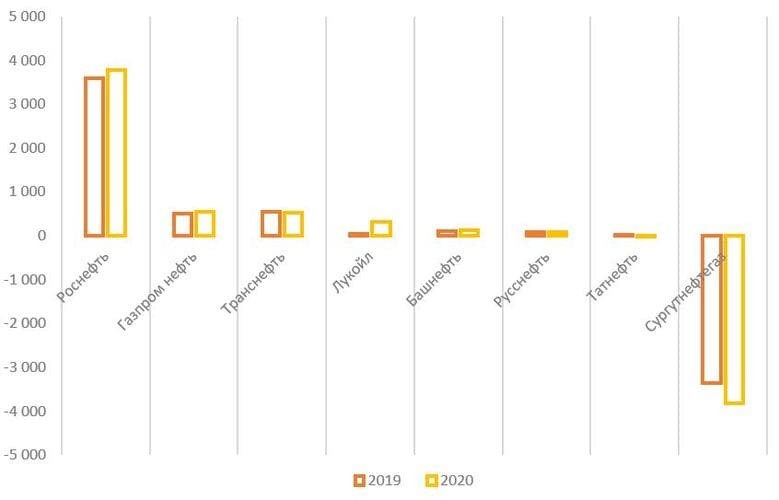

Самый большой чистый долг образовался у ПАО «Роснефть», что связано с масштабами этого бизнеса, самый маленький — у ПАО «Сургутнефтегаз».

Размер чистого долга по итогам 2019 и 2020 гг., млрд руб.

Рис. 16. Источник: финансовые показатели компаний

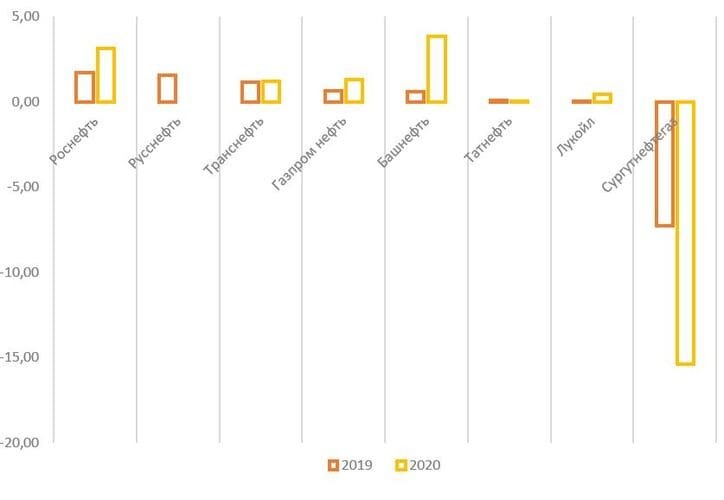

Российский нефтяной сектор отличается относительно невысоким уровнем закредитованности. Самая низкая долговая нагрузка у «Сургутнефтегаза», который имеет отрицательное значение показателя.

Коэффициент «Чистый долг / EBITDA», х

Рис. 17. Источник: финансовые показатели компаний

Рентабельность капитала и активов большинства компаний нефтяного сектора снизилась на фоне падения чистой прибыли.

Показатель ROE, %

Рис. 18. Источник: финансовые показатели компаний

Показатель ROA, %

Рис. 19. Источник: финансовые показатели компаний

Рис. 20. Источник: финансовые показатели компаний

Факторы, влияющие на нефтяной рынок

Деятельность компаний-представителей нефтяной отрасли зависит от общей рыночной конъюнктуры, баланса спроса и предложения на рынке углеводородов, а также цен, которые формируются на крупнейших международных площадках.

Основные факторы, влияющие на нефтяной рынок

Геополитические. Внешнеполитическое и экономическое противостояние между крупнейшими странами-потребителями и производителями нефти и нефтепродуктов может оказывать значительное влияние на рынок и цены. Введение торговых санкций, дополнительных налогов и пошлин — всё это оказывает давление на рынок в целом и отдельных его участников. В качестве яркого примера можно привести Венесуэлу, которая оказалась в глубочайшем кризисе после введения западных санкций на продажу углеводородов, несмотря на крупнейшие мировые запасы нефти в мире. Также на рыночную конъюнктуру влияет усиление геополитической напряжённости, эскалация старых и возникновение новых конфликтов.

Производственные. Если темп добычи нефти начинают превышать темп потребления — растёт риск избыточного предложения на рынке. Это может привести к падению цен на углеводороды и вынужденному снижению объёмов производства, что вызовет недозагруженность мощностей. Также на рынок влияет статистика по запасам нефти, особенно тех стран, которые не входят в ОПЕК и могут нарушить баланс на рынке.

Конкуренция с альтернативными источниками энергии. Всё большую популярность приобретают возобновляемые источники энергии (ВИЭ) — солнечный свет, ветер, водное течение. По прогнозам аналитиков, в ближайшие годы доля потребления нефти на рынках развитых стран будет сокращаться на фоне увеличения генерации ВИЭ, что создаст дополнительное давление на рынок углеводородов.

Регуляция и ограничения нефтяного сектора. В первую очередь речь идёт о взаимоотношениях между странами-участниками ОПЕК+. Согласно действующему соглашению, до 1 мая 2022 г. на нефтяном рынке будут действовать ограничения на добычу нефти, что позволяет убрать избыточное предложение и сохранить цену на оптимальном для крупных производителей уровне.

Природные и эпидемиологические факторы. Неожиданные природные катаклизмы или вспышки опасных болезней, а также меры, направленные на устранение угрозы, могут нарушить баланс на рынке углеводородов и привести к очередному кризису и падению цен на нефть. Свежий пример — пандемия COVID-19, которая стала катализатором глубочайшего кризиса на нефтегазовом рынке.

Финансовые факторы. Экономические кризисы и колебание валютного курса могут негативно сказываться на крупных производителях и их финансовых показателях. Особенно это актуально для стран, бюджет которых сильно зависит от доходов нефтегазовой отрасли.

Настоящее и будущее нефтяного рынка в России

Нефтяной сектор остаётся важнейшим сектором российской экономики. При этом Россия играет одну из ведущих ролей по объёму производства и реализации нефти на международном рынке углеводородов.

Нефтяной кризис 2020 г., вызвавший падение спроса и цен на нефть и нефтепродукты, нанёс серьёзный ущерб как отрасли в целом, так и компаниям, которые работают в сфере добычи, переработки, транспортировки и реализации углеводородов.

Из пятёрки крупнейших производителей сильнее всего пострадал «Лукойл», у которого существенно сократились прибыль и рентабельность. Менее всего пострадал «Сургутнефтегаз», который за счёт запаса валюты на счетах продемонстрировал рост прибыли и рентабельности продаж — единственный среди рассматриваемых эмитентов.

Государство играет доминирующую роль на углеводородном рынке, контролируя крупнейшего производителя нефти ПАО «НК «Роснефть», крупнейшего оператора нефтепроводной системы ПАО «Транснефть», а также тарифную и налоговую политику. За последние годы доля ПАО «НК «Роснефть» в добыче выросла с 7 до 40%, что делает компанию лидером российского рынка.

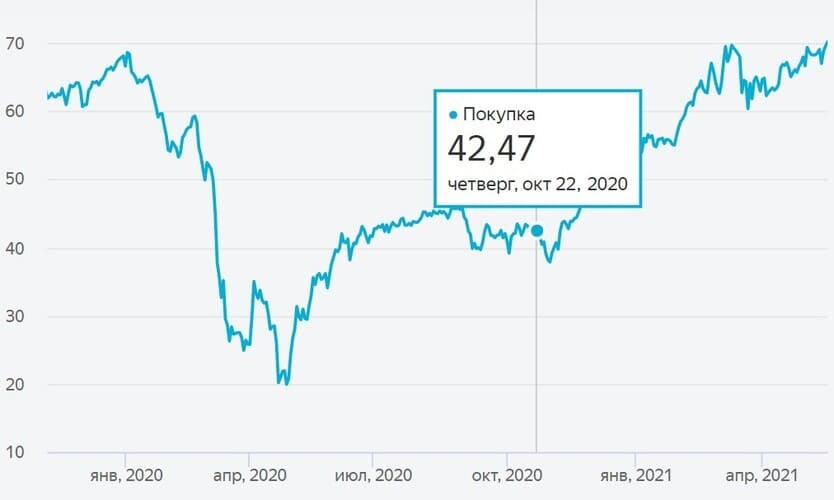

Во второй половине 2020 г. спрос и цены на международном рынке углеводородов удалось восстановить благодаря постепенному ослаблению ограничительных мер, а также соглашению ОПЕК+, которое будет ограничивать объём добычи нефти вплоть до 1 мая 2022 г.

Котировки фьючерсных контрактов на нефть марки Brent, долл. за баррель

Рис. 21. Источник: Яндекс

На фоне низкой базы прошлого года финансовые показатели крупнейших производителей нефти должны продемонстрировать существенный рост с учётом восстановления цен на сырьё до докризисного уровня.

https://journal.open-broker.ru/ (C)

При копировании ссылка обязательна | Не является индивидуальной инвестиционной рекомендацией

Поддержите нас — ссылаясь на материалы и приводя новых читателей

Нашли ошибку: выделите и Ctrl+Enter

Пандемия — первое слово, приходящее на ум, когда пытаешься вспомнить основные события ушедшего года. Чума XXI века всполошила всю промышленность. А сколько встрясок пережила горнодобывающая отрасль?

События, произошедшие в сфере добычи нефти, газа, угля и золота в 2020 году, во многом определят дальнейшую жизнь всего мира. С какими итогами Россия вступила в 2021-ый?

Нефть-2020

Российская нефтяная промышленность не давала сбоя последние 10 лет. Мы постоянно увеличивали темпы добычи — 2019 год страна закончила постсоветским рекордом, получив 568 млн т нефти. Никто не мог предугадать, что 2020-ый перевернёт всю отрасль с ног на голову.

Впрочем, начало года выдалось более чем продуктивным. В январе-марте нефтекомпании извлекли 140,4 млн т, сохранив показатель на прежнем уровне. Среднесуточная добыча составляла 11,31 млн баррелей в сутки.

Объёмы переработки за первые три месяца работы выросли на 3,5% — практически до 74 млн т. В страны дальнего зарубежья Россия экспортировала 63 млн т (+3%). Однако на 77% рухнули поставки в страны ближнего зарубежья: они составили 1,04 млн т. Столь резкое падение произошло из-за того, что Россия никак не могла урегулировать отношения с Белоруссией по поводу экспорта и транзита нефти.

Подробнее – в материале «Россия, Белоруссия и нефть».

Роковой апрель парализовал всю промышленность. Обвал рынка вынудил крупнейших экспортёров нефти пойти на экстренные меры. Участники картели ОПЕК+ 9 апреля пришли к радикальному решению: в мае-июне сократить мощности на 9,7 млн баррелей в сутки. А затем — на 7,7 млн барр/сут. до конца года и на 5,8 млн барр/сут. с января 2021 года по апрель 2022 года.

Россия как один из крупнейших нефтедобытчиков обязалась снизить добычу на 2,5 млн барр/сут. Хотя, стоит отметить, ещё накануне Москва наотрез отказалась от более щадящих условий и со скандалом разорвала соглашение ОПЕК+.

Судьбоносная сделка определила дальнейший ход событий в нефтяной отрасли. Организация ОПЕК сразу предрекла сильнейшее падение спроса на нефть в мировой истории. В «карантинном» апреле ожидали, что спрос сократится на 20 млн барр/сут. А в целом на 2020 год спрогнозировали падение спроса на 6,9 млн барр/сут.

Но это было только начало. В по-настоящему шоковое состояние пандемия вогнала «нефтянку« во второй половине апреля. Впервые на биржах «засекли» торговлю сырьём по отрицательной цене: 20 числа стоимость одного барреля нефти марки WTI упала до значения -$38.

Во время локдауна российские нефтяники оперативно решали, как приостановить добычу без тяжёлых последствий. Правительство поручило снизить мощности всем производителям нефти в стране, включая малые компании и СРП-проекты. Опять же, ранее в отрасли снижали добычу только крупные компании. По сети ходили «страшилки», что для выполнения сделки ОПЕК+ предприятиям придётся замораживать малорентабельные добычные участки и даже сжигать лишнее сырьё.

В тревожных настроениях нефтяная отрасль просуществовала практически всё лето. За первое полугодие наши нефтяные компании сократили добычу на 4,9%, в сумме получив 264,67 млн т. Среднесуточная нефтедобыча держалась на отметке 10,66 млн барр/сут.

В конце года ОПЕК+ принял решение о том, что в январе 2021-го мировое сокращение должно составить 8,2 млн барр/сут. с дальнейшей ежемесячной корректировкой в обе стороны, но не более, чем на 500 тысяч барр/сут.

Итоги 2020 года были ожидаемы. По данным ЦДУ ТЭК, объёмы добычи нефти в России составили 512,68 млн т, что на 8,6% меньше рекордных 568 млн т. Крупнейшая нефтяная компания «Роснефть» добыла 179,96 млн т (35,1% от общей добычи).

«ЛУКОЙЛ» завершил отчётный период с результатом в 73,43 млн т, «Сургутнефтегаз» извлёк 54,75 млн т. Производительность «Газпром нефти» составила 38,92 млн т, а «Татнефть» получила 26,01 млн т.

Газ-2020

Ещё до наступления карантина объёмы добычи газа в России показывали «отрицательный рост»: в I квартале 2020 года было получено 185,3 млрд м3 (-6%). Но, несмотря на это, в разгар энергетического кризиса газовая промышленность находилась в более устойчивом положении, чем нефтяная.

Газовики также в меньшей степени столкнулись с падением спроса на рынке в за счёт сохранения уровня потребления в отопительной и коммунально-бытовой бытовой сфере. К тому же в отрасли отсутствует аналог соглашения ОПЕК+, который бы искусственно контролировал котировки.

Жёстких ограничений в плане добыче газа в России не принимали. Но в критические моменты обвал нефтяного рынка потянул за собой и газовую промышленность. В том же апреле средняя стоимость газа, поставляемого «Газпромом» в Китай и Европу, упала почти на 13% относительно марта: $109 против $125 за тысячу кубометров. Для сравнения, в январе компания сбывала топливо по расценкам в $162. В мае стоимость экспортного газа и вовсе опустилась до $94 за 1 тысячу кубов, что примерно на 14% ниже мартовских расценок.

Отчасти, российский газ подешевел на фоне обострившейся конкурентной борьбы за ключевые рынки сбыта. По статистике Федеральной таможенной службы, доходы «Газпрома» в первые пять месяцев 2020-ого сократились на 53%. Средняя стоимость экспортного газа составила $132,7 за тысячу кубов (-38%).

По итогам первого полугодия общая газодобыча в РФ упала на 9,7% — до 340,81 млрд м3. «Газпром» завершил отчётный период с убытком почти в 277 млрд рублей. Более чем на 25% сократилась выручка: с 2,5 трлн рублей до 1,88 трлн рублей. На 8,4% упала себестоимость продаж «голубого топлива».

В целом за 2020 год Россия добыла 692,3 млрд кубов, что на 6,2% меньше относительно 2019 года. Отметим, что в декабре газовики смогли сократить падение до 1,6% — за последний месяц ушедшего года было получено 66,28 млрд кубов.

Из общего объёма добычи на долю «Газпрома» пришлось 452,7 млрд кубов. Производительность газового холдинга упала на 9,5% — в прошлом году было получено 500,1 млрд кубов. Экспортные поставки в страны дальнего зарубежья упали на 10% — до 179,3 млрд кубов. Невзирая на это, результат «Газпрома» попал в пятёрку самых высоких по объёмам в собственном «табеле о рангах».

«Влияние пандемии на мировой газовый рынок было достаточно ограниченным. По предварительным оценкам «Газпрома», в 2020 году снижение мирового спроса на газ составило около 2%, в то время как потребление других ископаемых видов топлива сократится более существенно», — сообщили перед Новым годом в пресс-службе «Газпрома».

Примечательно, что крупнейший независимый производитель углеводородов «НОВАТЭК» смог увеличить добычу газа до 77,4 млрд м3 (результат 2019-ого — 74,7 млрд кубов). Хотя объёмы продаж сократились: всего «НОВАТЭК» продал 75,62 млрд м3 природного газа и СПГ (-3,6%). При этом сбыт природного газа российским потребителям увеличился на 1,6% — до 66,69 млрд кубов.

Уголь-2020

Угледобывающей промышленности не повезло сильнее прочих, ведь отрасль уже находилась в кризисе с февраля 2019 года. Все 12 месяцев горняки храбро сражались с падающими рейтингами неэкологичного угля. Год закончили с минимальным падением на 0,2%, добыв 439,2 млн т.

Надежды на восстановление в 2020 году, мягко говоря, не оправдались. И если в начале распространения инфекции ещё прослеживался более-менее позитивный настрой, то после введения карантина по всему миру прокатился безрадостный вздох предстоящего коллапса.

Незамедлительно среагировали цены на уголь. О том, как шатался рынок, читайте в статье «Коллапс 2020 года. Как падала стоимость угля на рынке».

Несмотря на низкий спрос и проблемы с поставками, российские угольные компании не торопились серьёзно сбавлять темпы работы. Хотя, повторимся, ещё до пандемии угольная промышленность переживала не лучшие времена.

Первый квартал закончился почти с 9-процентным падением угледобычи — всего было получено 99,2 млн т. Экспорт снизился до 40,3 млн т (-11,3%), поставки на внутреннем рынке упали на 6,2% — почти до 47 млн т.

В Кемеровской области тоже наблюдалось сокращение: с января по март кузбасские угольщики получили 53,7 млн т (-11,7%). Вместе с тем местные предприятия накопили огромные долги по зарплате. Кемеровстат сообщал, что компании в сумме не выплатили своим сотрудникам 286 млн рублей: рост задолженности за месяц вырос на 26,3%.

Параллельно правительство региона вступило в затяжной спор с «РЖД» по поводу вывоза экспортного угля. Из-за недостатка провозных мощностей кузбасские компании не могли сбывать топливо на восток в должных объёмах. Одним скандалом власти Кузбасса и «РЖД» не ограничились: спорили по поводу тарифов, ограничений на перевозку угля, недостаточного развития Восточного полигона.

Подробнее по теме — в материале «Будущее угольной отрасли России зависит от дорожников».

Узлы затянулись настолько, что, казалось, из пандемического кризиса угольщики уже не вырвутся. Хотя губернатор Кузбасса Сергея Цивилёв смотрел в будущее с позитивом.

«Я уверен, что за угольной промышленностью большое будущее. Мы будем постоянно отстаивать интересы отрасли, спорить с «РЖД» и другими оппонентами. Несмотря на проблемы, наши угольные предприятия работают на полную мощность, за редким исключением», — заявлял в мае глава региона.

Немногим позже г-н Цивилёв довёл до сведения, что на кузбасских угольных складах скопилось 23 млн т нереализованного топлива. К тому моменту многие европейские потребители свернули закупки. А двигаться в сторону Азии была невозможно из-за недостатка провозных мощностей.

Хаос на рынках сбыта сопровождался дальнейшим падением добычи. К концу мая на месторождениях Кемеровской области извлекли 89,4 млн т. Для сравнения, в январе-мае 2019 года угледобыча составляла 101,3 млн т. Объёмы переработки также упали с 11,9 до 10,4 млн т.

К концу июля отгрузка ж/д транспортом в Кузбассе более-менее стабилизировалась. По данным департамента угольной промышленности, из региона был вывезен практически весь добытый уголь — 18 млн т. У Кемеровской области даже получилось перевыполнить план на 3,2%.

Во второй половине 2020 года угольная отрасль вступила в относительное «успокоение». По-прежнему преобладали низкие производственные показатели, появлялись неутешительные прогнозы на ближайшие ..цать лет. То и дело всплывали новости о том, что очередная страна полностью отказывается от угля.

Но в целом угольщики пережили кризисный 2020 год лучше самых пессимистичных прогнозов. Итоги таковы: Россия получила за 2020 год 401,4 млн т угля — падение составило 9,2%. Объёмы экспорта слегка выправились до 195 млн т (+0,9%), внутренние поставки снизились до 165,4 млн т (-8,6%).

«СУЭК» добыл 101,2 млн т — на 4,7% меньше, чем в 2019-ом. «Кузбассразрезуголь» получил 40 млн т (-5,9%). С результатом в 20,2 млн т на 17,8% сократили производительность предприятия «СДС-Уголь». «Востсибуголь» внёс в общую копилку 12,9 млн т (-12,4%), «Южный Кузбасс» извлёк 10,4 млн т (+19,7%).

Золото-2020

Последние несколько лет золотодобывающая отрасль в России развивается уверенными шагами. В 2019 году был поставлен рекорд: почти 368 т драгметалла. От 2020-ого ожидали как минимум сохранения показателей. К примеру, Союз золотопромышленников рассчитывал на рост до 370 т.

Январь-март золотодобытчики провели продуктивно. В первые три месяца было получено 48 т (+4,6%). Но, как и во всех отраслях промышленности, карантин внёс свои коррективы в работу. Предприятия начали сбавлять темпы производства, нарушилась логистика, а вместе с ней начал падать экспорт. В общем, на рынке драгметаллов произошёл свой «мини-кризис».

Определяющую роль в хаотичном перераспределении сбыта сыграл Центральный банк России. С 1 апреля он приостановил покупку золота на внутреннем рынке, хотя последние 6 лет планомерно пополнял золотой резерв. Как сообщали в пресс-службе ЦБ, вопрос о возобновлении скупки отечественного драгметалла будет рассматриваться «в зависимости от развития ситуации на финансовом рынке».

В апреле Союз золотопромышленников попросил у Минфина увеличить закупки золота в Гохран, чтобы компенсировать падающий экспорт и перекрытый Центральным банком канал сбыта. Потеря важного покупателя заставила промышленников уйти к иностранным потребителям. Вскоре правительство разрешило экспортировать слитки по генеральным лицензиям, чтобы ускорить процесс заключения контрактов на сбыт аффинированных драгметаллов.

В результате за апрель российские золотодобывающие компании увеличили экспорт в 14 раз (к апрелю 2019-ого). Так, за один месяц из страны было вывезено 41,8 т металла общей стоимостью $2,2 млрд.

Если говорить о фондовых рынках, золото доказало свой статус защитного актива в кризисные периоды. В отдельные периоды драгметалл дешевел, но крупнейшие центробанки мира и многие правительства с помощью немалых вливаний смогли сохранить рынок в стабильном состоянии.

Цены на инвестиционно привлекательный товар восстановились в короткие сроки и быстрыми темпами пошли вверх. Настолько, что обновили исторический максимум от 2011 года. Пиковых значений на спотовом рынке цена достигла 5 августа — одна унция торговалась за $2037,05.

Больше по теме в материале «Золотодобывающая промышленность в коронавирус».

Параллельно в России на повестку дня вновь вынесли легализацию теневой старательской деятельности. В Минвостокразвития разработали новый законопроект о «вольном приносе», который разрешает частным лицам добывать драгметаллы непромышленным способом.

Инициатива в очередной раз разделила представителей отрасли на сторонников и противников. Против законопроекта выступили Роснедра, Союз старателей, Союз золотопромышленников и отдельные представители региональных властей Дальнего Востока.

Подробнее — в статье «Закон о вольном приносе. Никогда не было и вот опять».

Первое полугодие 2020 года золотодобытчики «закрыли» с результатом в 138,1 т, ухитрившись увеличить объёмы добычи на 2%. Однако по итогам 8 месяцев показатель опустился на 7,5% и составил чуть больше 214,6 т драгметалла.

По последним данным Минфина, всего с января по октябрь было выпущено 288,9 т — на 6% меньше результата в том же периоде прошлого года. Из общего объёма предприятия получили 247,9 т добычного, 14,3 т попутного и 26,7 т вторичного драгметалла.

Традиционный рекордсмен золотодобычи — Дальневосточный федеральный округ — добыл 161,4 т. В Магаданской области произвели 43,2 т, в Якутии — 34,8 т. Амурская область выпустила 25,5 т, а Хабаровский край — 20,8 т.

Компании Сибирского федерального округа в сумме получили 75,5 т. Красноярский край обогнал Магаданскую область — в регионе добыли 47,1 т золота. На втором месте по объёмам производства оказалась Иркутская область с результатом в 22,6 т.

По данным Росстата, общее производство золота сократилось на 4%.

Читайте также: «Добыча в России. Итоги 2019 года».

Нефтяной промысел. 1950-е. Диорама. Политехнический музей

Количество добываемой нефти в России по итогам 2020 года снижено основными сырьевыми компаниями, 2 января об этом свидетельствуют статистические данные Центрального диспетчерского управления топливно-энергетического комплекса (ЦДУ ТЭК).

Общий объем добытых в России за истекший год нефти и газового конденсата составил 512,68 млн тонн, что на 8,6% меньше, чем было добыто в 2019 году. При этом в декабре объем добычи был снижен на 11,1%, до 42,5 млн тонн.

Все основные российские нефтедобывающие компании также по итогам года снизили добычу: «Роснефть» на 9,8% (до 196,4 млн тонн); «Лукойл» на 10,6% (до 73,7 млн тонн); «Сургутнефтегаз» на 9,9% (до 54,7 млн тонн); «Газпром нефть» на 6,2% (до 56,7 млн тонн); «Татнефть» на 12,7% (до 26 млн тонн); «Новатэк» на 0,5% (до 11,8 млн тонн).

Напомним, Россия в соответствии с соглашениями группы нефтедобывающих стран — ОПЕК+, реализует плановое снижение объема экспортируемой нефти.

На прошлой неделе американская нефтесервисная компания Baker Hughes опубликовала отчет за 2 квартал 2022. Он примечателен тем, что, несмотря на высокие цены на нефть, компания терпела убытки — не в последнюю очередь из-за ситуации в РФ, где у нее есть бизнес.

На наш взгляд, это отличный повод вспомнить о том, у каких западных нефтегазовых компаний есть добывающий бизнес в РФ, и попытаться оценить, какую роль они играют или играли в развитии российского нефтегазового комплекса.

Многие из указанных компаний добывают и газ, и нефть и ради удобства считают показатели добычи в баррелях нефтянного эквивалента (БНЭ). Поэтому, когда компания указывает такие метрики, мы тоже будем их указывать. Баррель нефтянного эквивалента примерно равен 5800 кубическим футам природного газа.

В 2021 году нефти в РФ добывалось 10,944 млн тонн баррелей в день — 10,944 млн баррелей нефтянного эквивалента, а газа — на 2,088 млрд кубических метров в день — 12,624 млн баррелей нефтянного эквивалента. Таким образом, в РФ производится 23,568 млн баррелей нефтянного эквивалента в день. В БНЭ показатели я конвертировал с помощью сайта.

ETR: BAS

BASF

О компании. Немецкий гигант химической промышленности. Компания сама по себе не занимается добычей нефти и газа, но у нее есть примерно 73% в нефтегазодобывающей компании Wintershall, а другие 27% Wintershall принадлежат фонду LetterOne.

Какие активы были в России. Согласно отчету Wintershall, у нее есть доля в нескольких совместных с местными компаниями предприятиях:

- «Ачимгаз». Участок 1А ачимовских отложений Уренгойского нефтегазоконденсатного месторождения в районе Нового Уренгоя, что в Ямало-Ненецком автономном округе, Тюменской области. Доля 50%.

- «Ачим Девелопмент». Участки 4А и 5А там же. Доля 25%.

- «Севернефтегазпром». Разработка Южно-Русского нефтегазоконденсатного месторождения — опять в Тюменской области, доля 35%.

В совокупности на указанных предприятиях компания добывает 303 тысячи баррелей нефтянного эквивалента в день, что составляет 1,28% от общероссийского уровня. Добыча в России — это почти 47,79% от всего объема добычи компании.

Совокупные запасы сырья на этих месторождениях составляют примерно 2,116 млрд баррелей нефтянного эквивалента, и при текущих темпах добычи их хватит на 19 лет. Российские активы — самые крупные для Wintershall, и добыча на них будет длиться дольше всего.

Что с компанией сейчас. Wintershall отказалась от новых проектов в РФ и списала свои инвестиции в «Северный поток-2» — на миллиард евро. В мае BASF обсуждала вариант продажи российских активов Wintershall российским партнерам, но пока новостей нет.

NYSE: EQNR

Equinor ASA

О компании. Норвежская нефтегазовая компания. При помощи Equinor добывалось 26 тысяч баррелей нефтянного эквивалента в сутки — 0,11% от добычи в РФ.

Какие активы были в России. Российские активы составляли только 6,14% от совокупной добычи Equinor. В целом доказанных запасов энергоресурсов в РФ у Equinor было на 88 млн баррелей нефтянного эквивалента.

О каких месторождениях идет речь:

- Харьягинское нефтяное месторождение, Тюменская область — 10 тысяч баррелей нефтянного эквивалента в день.

- Северо-Даниловское месторождение, Иркутская область — 11 тысяч баррелей нефтянного эквивалента в день.

- Также у компании была доля в Северо-Комсомольском месторождении Тюменской области. Извлекаемые запасы нефти оцениваются в 175 млн тонн газа — 167 млрд кубических метров. Добывалось там примерно 5 тысяч баррелей нефтянного эквивалента в сутки.

Что с компанией сейчас. В мае компания передала активы своему российскому партнеру «Роснефти» и ушла из России.

NYSE: XOM

Exxon Mobil

Сервис в партнерстве с Тинькофф Инвестициями. Котировки обновляются раз в 15 минут

О компании. Американская нефтегазовая компания.

Какие у нее активы были в России. В основном присутствие Exxon в РФ выражалось в участии в проекте «Сахалин-1» — 56 тысяч баррелей нефти в сутки и 62 тысячи кубометров газа в сутки, что составляло 56,374 тысячи баррелей нефтянного эквивалента — 0,23% всей добычи в РФ.

Еще у компании есть доля 7,5% в трубопроводном проекте «Каспийский трубопроводный консорциум» (КТК).

Что с компанией сейчас. Как и Equinor, она избавляется от своих российских активов. Но пока что этот процесс официально не завершен. Exxon отозвала своих специалистов с «Сахалина-1», но ее долю пока не отобрали и не продали.

WBAG: OMV

OMV AG

О компании. Австрийская нефтегазовая компания.

Какие у нее активы были в России. В РФ компания добывает газа на 96 тысяч баррелей нефтянного эквивалента в сутки — почти 20% от всей ее добычи и 0,4% всей добычи в РФ.

Добыча в России будет снижаться до 80 тысяч баррелей нефтянного эквивалента в сутки в 2025 году и к 2030 году достигнет 40 тысяч баррелей нефтянного эквивалента в сутки. Всего в 2021 году компания добыла в РФ 210,6 млрд кубических футов газа. Ее актив здесь — это доля в Южно-Русском месторождении в Тюменской области. Еще у компании есть доля в замороженном нынче проекте «Северный поток-2».

Что с компанией сейчас. Пока что OMV приостановила новые проекты в РФ, но не прекратила старые.

NYSE: SHEL

Shell

Сервис в партнерстве с Тинькофф Инвестициями. Котировки обновляются раз в 15 минут

О компании. Британская нефтегазовая компания.

Какие у нее активы были в России. У Shell было довольно много активов в РФ, розничные и смазочные бизнесы она уже продала. Но здесь нас интересуют только добывающие проекты.

Главный актив для компании — это «Сахалин-2», реализуемый совместно с «Газпромом». Россия для Shell — это 2,8 млн тонн сжиженного природного газа (СПГ) в год, 9,03% от всего производимого ею СПГ. Если проект будет работать на полную мощность, то он сможет выдавать 10,9 млн тонн в год.

У Shell есть 50% в компании «Салым Петролеум», занимающейся освоением Салымской группы нефтяных месторождений в Ханты-Мансийском автономном округе. Там добывается 17 тысяч баррелей нефти в сутки.

Также компания владеет 50% в проекте «Енисей» на Гыданском полуострове. Пока что там добыча еще не началась: она должна была начаться в 2028 году, а к 2034 году темпы добычи должны были составить около 19,9 млн тонн нефти в год.

Еще у компании есть доля 7,4% в трубопроводном проекте «Каспийский трубопроводный консорциум» (КТК).

Что с компанией сейчас. Долю в «Сахалине-2» у Shell и прочих иностранных инвесторов российское правительство в июле реквизировало, но уже до этого компания списала стоимость своих инвестиций в РФ и искала, кому бы их отдать. Заправочный и смазочный бизнесы компания продает «Лукойлу».

NYSE: TTE

TotalEnergies

Сервис в партнерстве с Тинькофф Инвестициями. Котировки обновляются раз в 15 минут

О компании. Французская нефтегазовая компания.

Какие у нее активы были в России. У компании довольно много активов в РФ. Согласно ее годовому отчету, структура ее активов тут выглядит так:

- 20% — в «Ямал СПГ», проекте по добыче СПГ в Тюменской области.

- 10% — в «Арктик СПГ-2» — добыча СПГ на Гыданском полуострове.

- 20% — в Харьягинском месторождении.

- 49% — в «Тернефтегазе», занимающемся работой на Термокарстовом месторождении в Тюменской области.

- Несколько месторождений через долю 19,4% в «Новатэке».

В целом РФ — это 21% доказанных запасов и 18% добычи нефти и газа для компании. На всех этих предприятиях добывается 75 тысяч баррелей жидкости в сутки и 2,269 млн кубометров газа в сутки. В совокупности это 496 тысяч баррелей нефтянного эквивалента в сутки, или 2,1% от добычи в РФ.

Что с компанией сейчас. Что касается бойкота РФ, то TotalEnergies решила отдать свою долю в Харьягинском месторождении российскому правительству, а еще планирует к концу года перестать закупать нефть в РФ и приостановила все дальнейшие инвестиции.

NYSE: BP

British Petroleum

О компании. Британская нефтегазовая компания.

Какие у нее активы были в России. В РФ у компании было 1,136 млн баррелей нефтянного эквивалента в сутки через ее долю в «Роснефти» других российских предприятиях, или 4,82% от добычи баррелей нефтянного эквивалента в РФ. На все перечисленные проекты приходится 20,49% добычи БНЭ в РФ.

Что с компанией сейчас. В феврале компания — чуть ли не раньше всех в этом списке — объявила об уходе из РФ и продаже своей доли во всех российских активах.

NYSE: CVX

Chevron

Сервис в партнерстве с Тинькофф Инвестициями. Котировки обновляются раз в 15 минут

О компании. Американская нефтегазовая компания.

Какие у нее активы есть в России. У Chevron есть 15% в Каспийском трубопроводном консорциуме (КТК) — огромной трубе, по которой казахстанская и российская нефть идет в порты Черного моря, откуда на танкерах отправляется по всему миру. Больше активов у компании в России нет — во всяком случае, ее годовой отчет молчит об этом. Но в проекте есть инвесторы с долями побольше, например российское правительство со своими 24%.

Что с компанией сейчас. Пока ничего. Если честно, мне сложно оценить важность доли Chevron, да и всех прочих иностранных инвесторов, в КТК. Сложить трубопровод в чемодан и унести его у Chevron не получится при всем желании. Через КТК идет 1% поставок нефти в мире и почти весь казахстанский экспорт нефти. Не думаю, что ради возможности покарать РФ Запад решит попутно уничтожить экономику Казахстана.

Структура акционеров КТК

| Российская Федерация (Д. У. ПАО «Транснефть») | 24% |

| «КТК Компани» | 7% |

| АО «Национальная компания „Казмунайгаз“» | 19% |

| «Шеврон Каспиэн Пайплайн Консорциум Компани» | 15% |

| «Лукойл Интернешнл ГмбХ» | 12,5% |

| «Мобил Каспийская трубопроводная компания» | 7,5% |

| «Роснефть — Шелл Каспиэн Венчурс Лимитед» | 7,5% |

| «БГ Оверсиз Холдингс Лтд» | 2% |

| «Эни Интернешнл Н. А. Н. В. С. ар. л.» | 2% |

| «Орикс Каспиан Пайплайн Лтд» | 1,75% |

| КОО «Казахстан Пайплайн Венчурс» | 1,75% |

Российская Федерация (Д. У. ПАО «Транснефть»)

24%

АО «Национальная компания „Казмунайгаз“»

19%

«Шеврон Каспиэн Пайплайн Консорциум Компани»

15%

«Лукойл Интернешнл ГмбХ»

12,5%

«Мобил Каспийская трубопроводная компания»

8%

«Роснефть — Шелл Каспиэн Венчурс Лимитед»

8%

«БГ Оверсиз Холдингс Лтд»

2%

«Эни Интернешнл Н. А. Н. В. С. ар. л.»

2%

«Орикс Каспиан Пайплайн Лтд»

1,75%

КОО «Казахстан Пайплайн Венчурс»

2%

Euronext: ENGI

Engie SA

О компании. Французская ЖКХ-компания.

Какие у нее есть активы в России. У нее есть доля 9% в «Северном потоке», и она соинвестор в «Северном потоке-2».

Что с компанией сейчас. Пока ничего.

NYSE: E

Eni

О компании. Итальянская нефтегазовая компания.

Какие у нее есть активы в России. Совместно с «Газпромом» она владеет трубопроводом «Голубой поток».

Что с компанией сейчас. В начале марта компания объявила, что планирует продать свою долю в «Голубом потоке», но пока что эта история не получила развития.

Зачем нужны западные компании нефтегазовому комплексу РФ: роль нефтесервисных компаний

Основная роль иностранных компаний в нефтегазовом комплексе РФ — это не деньги, РФ — достаточно богатая страна. Западные компании нужны России в основном как носители технологий добычи нефти и газа в сложных условиях. И здесь мы плавно подходим к вопросу о нефтесервисных компаниях.

Нефтесервисный рынок РФ обладает емкостью 24 млрд долларов, и доля иностранных компаний на нем не очень велика — около 18%. Доля Schlumberger на нем составляет 8%, Weatherford — 3%, а Baker Hughes и Halliburton — по 2%.

Это вроде бы немного, но нужно понимать, что при этом на международные компании приходится около половины всего используемого в российском нефтегазовом секторе ПО и всех операций в сфере повышения нефтеотдачи.

Со времени санкций 2014 года доля импортного оборудования и услуг в нефтегазовой отрасли упала с 60 до 40%. Доля иностранных компаний в низкотехнологичных сегментах нефтедобычи типа разделения сырья на фракции за счет физических процессов находится в диапазоне 10—15%, но в высокотехнологичных областях, таких как интеллектуальные системы закачивания скважин и системы для роторного управляемого бурения, их доля возрастает до 80% — и пока неясно, насколько успешно будет происходить их замещение.

Ценность западных специалистов велика хотя бы потому, что они нужны в первую очередь для работы на месторождениях с трудноизвлекаемыми запасами (ТрИЗ) нефти, где бурить и увеличивать добычу очень сложно. Это, например, и пресловутая сланцевая добыча.

ТрИЗ нефти составляют более 65% запасов в РФ, и в 2019 на нее приходилось 10% добычи — а к 2035 году доля ТрИЗ нефти вырастет до 17% в структуре всей добычи, в то время как обычные месторождения будут выдыхаться. К слову, 38% операций по сланцевой добыче на российском рынке в 2020 году приходилось на иностранные компании, в основном западные.

Вот какая ситуация с западными нефтесервисными компаниями сейчас: Halliburton сворачивает все операции, Baker Hughes c Weatherford и Schlumberger ограничили новые инвестиции в расширение бизнеса. Строить прогнозы сейчас сложно, поскольку начиная с 2014 года нефтегазовый сектор РФ показывал очень высокий уровень адаптации к работе в условиях кризиса.

Но в ближне- и среднесрочной перспективах российским нефтегазовым компаниям типа «Роснефти» (ROSN), «Новатэка» (NVTK) и «Газпрома» (GAZP) следует быть готовыми к незапланированному росту трат — или столкнуться с существенным падением показателей добычи нефти, аж на 20%, в 2023 году.

Возможно, падения не получится миновать уже в этом году: может быть, исход части партнеров — Equinor, Exxon — и затруднения в операциях некоторых из них — TotalEnergies — уже сейчас скажутся на качестве работы их российских партнеров.

Так что объективно оценить ситуацию мы сможем только через год. Тем более что на добычу в РФ будет также влиять динамика мировых цен на нефть, которая может делать отдельные проекты более или менее рентабельными в зависимости от ситуации и безотносительно к санкциям.

Новости, которые касаются инвесторов, — в нашем телеграм-канале. Подписывайтесь, чтобы быть в курсе происходящего: @investnique.

По состоянию на 01.01.2021. добычу нефти и газового конденсата (нефтяного сырья) на территории Российской Федерации осуществляли 285 организаций, имеющих лицензии на право пользования недрами. В том числе:

98 организации, входящие в структуру 11 вертикально интегрированных компаний (далее — ВИНК), на долю которых, по итогам года, суммарно пришлось 84,1% всей национальной нефтедобычи;

184 независимая добывающая компания, не входящая в структуру ВИНК;

3 компании, работающие на условиях соглашений о разделе продукции (далее — операторы СРП).

По итогам 2020 г., объем национальной добычи нефтяного сырья снизился относительно 2019 г. на 48,4 млн т (-8,6%) и составил в абсолютном выражении 512,8 млн т.

Основной объем национальной нефтедобычи (84,1% от общероссийского показателя) по‑прежнему формируется крупнейшими вертикально-интегрированными компаниями. Одновременно возрастает доля независимых нефтедобывающих компаний, общий вклад которых в суммарном производстве нефти по стране достиг по итогами 2020 г. 12,3 %. Доля операторов СРП в суммарной добыче выросла до 3,6%.

Добыча нефти и газового конденсата в России в 2011-2020 гг., млн т