О рейтинге

Ежегодный рейтинг транспортно-логистических компаний по версии Main Trnasport полностью основывается на открытых общедоступных данных.

В рейтинге транспортных компаний 2021 года было уделено повышенное внимание надёжности и долгосрочной динамике развития, для чего был добавлен ряд новых факторов ранжирования. В таблице новые факторы, отсутствовавшие в рейтинге 2020, отмечены зелёным цветом.

| Фактор | Краткосрочная динамика | Долгосрочная динамика | Стабильность |

|---|---|---|---|

| Выручка за 2020 год | + | ||

| Изменение выручки по сравнению с 2019 годом | + | ||

| Изменение выручки по сравнению с первым доступным годом | + | + | |

| Прибыль за 2020 год | + | ||

| Изменение прибыли по сравнению с 2019 годом | + | ||

| Изменение прибыли по сравнению с первым доступным годом | + | + | |

| Рыночная стоимость компании за 2020 год | + | + | |

| Изменение рыночной стоимости по сравнению с 2019 годом | + | + | |

| Изменение рыночной стоимости по сравнению с первым доступным годом | + | + | + |

| Популярность компании (Yandex Wordstat) | + | + | |

| Число сотрудников | + | + | |

| Число терминалов и ПВЗ | + | + | |

| Рентабельность продаж | + | ||

| Время действия юридического лица | + |

В целом приведённый рейтинг отдаёт приоритет крупным, стабильно развивающимся компаниям, обладающим сильным брендом и большим объёмом собственных средств. По нашему мнению, именно такой компании можно с уверенностью доверить перевозку груза.

В ТОП5 вошли:

- Деловые Линии (с учётом FTL-подразделения ДЛ-Транс)

- СДЭК

- DHL

- DPD

- ПЭК (с учётом FTL-подразделения АвтоПЭК)

В таблице указаны данные по выручке, прибыли, стоимости за 2020 год, по популярности и числу филиалов за 2021, в скобках указано изменение показателя по сравнению с предыдущим годом.

Комментарии представителей рейтинга

Байкал Сервис

Как прошёл год у отрасли в целом? Имеются ли значимые изменения по сравнению с 2020 годом?

— Год оказался непростым, но интересным. В глобальном масштабе мы столкнулись с кризисом морских контейнерных перевозок, который повлек увеличение ставок по всем видам грузоперевозок.

Если говорить о рынке сборных перевозок, то он довольно быстро трансформировался. Этому отчасти способствовала пандемия, на фоне которой резко вырос спрос на товары и услуги электронной коммерции. Вследствие этого изменился и складской рынок, и рынок машин на доставке, где ставки стремительно пошли вверх.

На рынке обострилась конкуренция, мы видели, что все больше производственных и торговых компаний уменьшали объемы отправок в пользу их частоты, также при падении объемов производства отмечался переток отправок с FTL (целыми машинами/контейнерами) на LTL-перевозки (сборными грузами).

Также можно отметить, что перевозчики активно разрабатывали и внедряли новые логистические схемы, что позволяло ускорить доставку.

Как прошёл год у вашей компании?

— Год для компании выдался напряженным. С одной стороны — карантинные мероприятия в связи с пандемией, с другой — дефицит кадров, нехватка складских площадей, транспорта, и все это при росте рынка перевозок. Нам приходилось сужать горизонты планирования, принимать нестандартные решения.

Но, несмотря на все эти вызовы, мы продолжали расширять нашу географию (и на сегодня мы присутствуем в более чем 300 городах), открывать новые маршруты и повышать качество инфраструктуры. Новые современные терминалы заработали в Долгопрудном, Нижнем Новгороде, Самаре, Краснодаре и Адлере, кроме того, обновился на 15 % автопарк на доставке.

С учетом пожеланий клиентов ввели новые бесплатные сервисы, которые сделали удобным и простым процесс заказа доставки, выдачи и сдачи груза (например, груз можно сдать уже промаркированным),

В период стремительного развития маркетплейсов нам удалось во многом усовершенствовать процесс доставки грузов на склады шести крупнейших маркетплейсов. Наши клиенты не платят за простои, практически исключены возвраты, поскольку при необходимости мы переупакуем и перемаркируем груз, за счет страхования нивелирован риск задержки доставки.

На рынок доставки малогабаритных посылок выходят такие компании как Озон (Ozon Rocket), Сбербанк, Яндекс (в рамках Яндекс Маркет). Ощутимо ли их присутствие в сфере доставки для ecommerce? Могут ли они в перспективе составить конкуренцию традиционным транспортным компаниям и службам доставки?

— Думаю, что в ближайшей перспективе (до полутора лет), учитывая ресурсы, которыми обладают эти компании, они способны стать лидерами по доставке еcomm-посылок и основная конкуренция завяжется между ними. Также в эту тройку или уже четверку может войти Почта России, которая обладает более 40 тыс. пунктов выдачи, огромным финансовым ресурсом и фокусом на развитие инновационной логистики.

Ваши планы и прогнозы развития на 2022 год.

— Развиваться так, чтобы пройти год с приростом выше среднего по рынку, а еще обеспечить высокое качество предоставляемой услуги, все-таки наша цель — стараться предвосхищать ожидания клиентов, и порой нам это удается.

Если говорить о прогнозах, то полагаю, что рынок доставки малогабаритных посылок, несомненно, продолжит расти ускоренными темпами. Пандемия все еще с нами, хотя и без нее ecom будет завоевывать мир.

Возможны сюрпризы связанные со стоимостью доставки. Сейчас в большинстве случаев для покупателей доставка бесплатна, но ее стоимость довольно ощутима для агрегаторов и продавцов. С учетом роста заработных плат в сегменте доставки можно ждать «неприятного сюрприза» для какой-то из сторон. Еще есть ожидание, что на рынке появится полноценный агрегатор грузоперевозок от компании-лидера IT-отрасли, что тоже способно повысить градус конкуренции.

Алексей Худов, заместитель генерального директора по продажам и маркетингу Байкал-Сервис

Деловые Линии

Как прошёл год у отрасли в целом? Имеются ли значимые изменения по сравнению с 2020 годом?

— Отрасль потихоньку оправляется от кризиса и даже показала небольшой рост — в денежном выражении выросла примерно на 15% по нашим данным.

Продолжилась тенденция 2020 года — увеличение доли e-commerce. При этом маркетплейсы активизировались и в регионах — расширили сеть распределительных центров и привлекают местных продавцов. Кроме того, повысился спрос на доставку промышленных грузов в сегменте B2B, что связано с восстановлением экономики. Замечен рост интереса к складской недвижимости в регионах. Если раньше ключевые распределительные центры были сконцентрированы в Москве, то теперь регионы забирают на себя эту функцию для оперативной доставки заказов клиентам. К тому же многие компании начали уходить от централизованных поставок через столицу, что привело к развитию региональных маршрутов. Кроме того, увеличился спрос на аутсорсинг логистики — бизнес хочет снять непрофильную активность. И это касается не только доставки, но и складских услуг. Многие компании еще во время пандемии были вынуждены отказываться от собственных складов и теперь решают к ним не возвращаться из экономии или из-за популярной идеи бережливого производства. А это уже хороший задел для развития комплексных логистических решений.

Продолжается «обеление» рынка. «Серые» компании вынуждены уходить за счет усиления контроля государства, автоматизации и повышения требований к качеству. Это приводит к консолидации российского рынка грузоперевозок, которая наметилась еще до пандемии и продолжает быть актуальной. Сфера меняется структурно, объемы перераспределяются от менее технологичных игроков к более технологичным.

Активно развивается диджитализация в логистике, продолжается совершенствование цифровых сервисов, внедрение big data и искусственного интеллекта, максимальная автоматизация процессов. Мы видим, что цифровизация идет не только силами бизнеса, но и сверху — от государства. Кроме того, ведутся дискуссии по внедрению механизмов телемедицины и онлайн тахографов, вводятся первые шаги по управлению трафиком в крупных городах — введение пропусков в Москве, вывод транзитных потоков на объездные магистрали (ЦКАД) и перенятие опыта другими городами-миллионниками (СПБ, Краснодар, Пермь, Владивосток).

Как прошёл год у вашей компании?

— 2021 — это юбилейный год для «Деловых Линий» — нам исполнилось 20 лет.

Мы открыли 17 подразделений в разных городах — в Евпатории, Норильске, Якутске, Южно-Сахалинске, Артеме и др. и запустили почти 6 тысяч новых направлений авиадоставки. Это позволило увеличить общий тоннаж грузов на 17% по сравнению с 2020-м годом и достичь показателя практически в 1,6 млн тонн. Помимо маршрутов по России мы запустили перевозки в Северную и Южную Америки, добавив Новый Свет к Европе, Китаю и Азии.

В этом году «Деловые Линии» стали победителем конкурса «Проект года» с инновационной системой городской доставки, запустили отдельный сервис для поставщиков AliExpress, LaModa и Яндекс.Маркет, масштабировав объемы перевозок в маркетплейсы.

Кроме того, мы приняли участие в ряде масштабных и ключевых для отрасли проектов, среди которых — создание транспортных логистических коридоров для беспилотников, например, на трассе М-11, а также тестирование IT-инфраструктуры на ЦКАД и внедрение ЭТРН.

Прогнозы развития на 2022 год.

— Продолжится увеличение доли e-commerce и расширение сети поставки товаров с маркетплейсов. Мы считаем, что это позитивно повлияет на рост сегмента перевозки сборных грузов. Будет идти консолидация российского рынка.

Кроме того, усилится требовательность клиентов к сроку доставки: если заказ еды или товара внутри города осуществляется за 30 минут, то ожидания междугородней доставки будут не более 1-3 дней. Это подтолкнет транспортные компании активно развивать услуги экспресс-перевозки и авиадоставки. Ведь кто не отвечает требованиям времени, мгновенно теряют свои позиции.

Фарид Мадани, генеральный директор ГК «Деловые Линии»

Да-Транс

— Как прошёл год у отрасли в целом? Имеются ли значимые изменения по сравнению с 2020 годом?

Рост цен во всех сферах жизни отразился и на нашей работе. Себестоимость услуг выросла, и тарифы на перевозки, которые мы держали много лет без изменений для наших Клиентов, пришлось повышать. Это всегда сложный процесс для всех сторон. Я рад, что наши Клиенты ценят нашу работу и голосуют за нас рублем.

Практически весь 2021 год порты Дальнего Востока работали на пределах своих мощностей, и обработка контейнеров из Китая и ЮВА резко замедлилась. Гружёные суда могли стоять на рейде до нескольких недель. Железнодорожные операторы не справлялись с потоком грузов, и тогда часть этих грузов в сторону центральной России перешла на автотранспорт. Объемы отправок наших Клиентов автотранспортом с Дальнего Востока выросли в 2-3 раза.

— Как прошёл год у вашей компании?

Мы росли весь 2021 год. Клиентская база увеличилась на 20%, а объемы отправок — на 35%. Что означает, что наши Клиенты растут вместе с нами — доверяют нам и увеличивают объемы отгрузок. Мы — Экспедиторы, а значит, у нас 2 вида Партнеров: это Клиенты и Перевозчики.

С Клиентами нам самое главное быстро получать обратную связь и решать возникающие вопросы. На протяжении 2021 года мы внедряли систему Net Promoter Score (NPS) или индекс потребительской лояльности — это метрика, демонстрирующая, насколько сильно пользователи вас любят (ненавидят).

По итогам 2021 года в ДА-ТРАНС NPS = 94 (учтены оценки по всем филиалам от новых и старых Клиентов).

Для Перевозчиков мы разработали с нуля систему учета документооборота и интегрировали ее в Личный кабинет Перевозчика. У нас более 6 000 активных перевозчиков. И время обработки документов снизилось в 2 раза, а количество ошибок уменьшилось на 42%.

— Ваши планы и прогнозы развития на 2022 год.

Наши стратегические цели на 2022 год:

- Добавить 2 новых продукта в линейку наших предложений для Клиентов: Железнодорожные перевозки и Авиаперевозки.

- Запустить 6 новых городов-миллиоников по франчайзинговой модели и стать еще ближе к нашим Клиентам

- Продолжаем внедрять Кайдзен в генетический код компании.

Павел Янченко, генеральный директор Да-Транс

Ниже рассмотрим лидеров в отдельных аспектах рейтинга.

- Выручка

- Прибыль

- Стоимость собственных средств

- Популярность бренда

- Число филиалов

- Рейтинг сборных грузоперевозчиков

- Рейтинг цен на перевозку сборных грузов

- Лучшая работа с отзывами на Main Transport.

Выручка

Данные о выручке взяты за 2020 год. Для понимания краткосрочного тренда представлено сравнение с 2019 годом, а для долгосрочного — с показателями 2011 года или более позднего, если показатели за 2011 год недоступны.

| Место | Компания | 2019 | 2020 | Динамика за год |

|---|---|---|---|---|

| 1 | Деловые Линии + ДЛ-Транс | 48 700 000 000 р. | 49 100 000 000 р. | 1% |

| 2 | ПЭК + АвтоПЭК | 24 400 000 000 р. | 26 900 000 000 р. | 10% |

| 3 | ITECO | 15 500 000 000 р. | 19 700 000 000 р. | 27% |

| 4 | DPD | 14 100 000 000 р. | 18 000 000 000 р. | 28% |

| 5 | СДЭК | 9 500 000 000 р. | 15 700 000 000 р. | 65% |

| 6 | DHL | 14 900 000 000 р. | 15 400 000 000 р. | 3% |

| 7 | DB Schenker | 7 400 000 000 р. | 9 400 000 000 р. | 27% |

| 8 | Trasko | 7 700 000 000 р. | 8 700 000 000 р. | 13% |

| 9 | КИТ | 5 600 000 000 р. | 6 200 000 000 р. | 11% |

| 10 | Байкал Сервис | 4 400 000 000 р. | 5 200 000 000 р. | 18% |

| 11 | Dentro | 4 900 000 000 р. | 4 900 000 000 р. | 0% |

| 12 | ВЛ Лоджистик | 3 400 000 000 р. | 3 700 000 000 р. | 9% |

| 13 | Militzer & Munch | 3 300 000 000 р. | 3 500 000 000 р. | 6% |

| 14 | ЖелДорЭкспедиция | 3 100 000 000 р. | 3 000 000 000 р. | -3% |

| 15 | ЭйрТрансс | 2 800 000 000 р. | 2 700 000 000 р. | -4% |

| 16 | Nawinia | 2 400 000 000 р. | 2 600 000 000 р. | 8% |

| 17 | Аэродар | 1 900 000 000 р. | 2 100 000 000 р. | 11% |

| 18 | Скиф-Карго | 1 300 000 000 р. | 1 400 000 000 р. | 8% |

| 19 | GLT | 1 600 000 000 р. | 1 200 000 000 р. | -25% |

| 20 | Delko | 1 000 000 000 р. | 1 200 000 000 р. | 20% |

Прибыль

Данные по прибыли взяты за 2020, 2019, 2011 годы, аналогично выручке.

| Место | Компания | 2019 | 2020 | Динамика за год |

|---|---|---|---|---|

| 1 | DHL | 2 100 000 000 р. | 1 800 000 000 р. | -14% |

| 2 | СДЭК | 200 000 000 р. | 1 200 000 000 р. | 500% |

| 3 | DPD | 416 300 000 р. | 927 000 000 р. | 123% |

| 4 | Деловые Линии + ДЛ-Транс | 2 400 000 000 р. | 736 900 000 р. | -69% |

| 5 | Trasko | 209 600 000 р. | 330 000 000 р. | 57% |

| 6 | КИТ | 113 300 000 р. | 266 600 000 р. | 135% |

| 7 | ASG | 72 400 000 р. | 148 000 000 р. | 104% |

| 8 | ВЛ Лоджистик | 57 200 000 р. | 53 200 000 р. | -7% |

| 9 | Delko | 30 100 000 р. | 51 700 000 р. | 72% |

| 10 | Militzer & Munch | 42 500 000 р. | 49 400 000 р. | 16% |

| 11 | Байкал Сервис | 38 500 000 р. | 47 500 000 р. | 23% |

| 12 | ЭйрТрансс | 65 000 000 р. | 44 600 000 р. | -31% |

| 13 | Возовоз | 72 500 000 р. | 35 000 000 р. | -52% |

| 14 | DB Schenker | 5 700 000 р. | 33 100 000 р. | 481% |

| 15 | Nawinia | 44 600 000 р. | 32 500 000 р. | -27% |

| 16 | ПЭК + АвтоПЭК | 10 600 000 р. | 30 500 000 р. | -95% |

| 17 | Аэродар | 20 900 000 р. | 28 800 000 р. | 38% |

| 18 | Скиф-Карго | 19 700 000 р. | 26 600 000 р. | 35% |

| 19 | Флагман Амур | 12 200 000 р. | 23 400 000 р. | 92% |

| 20 | ЖелДорЭкспедиция | 39 700 000 р. | 18 800 000 р. | -53% |

Стоимость собственных средств

Стоимость основных средств взята за 2020, 2019, 2011 годы.

| Место | Компания | 2019 | 2020 | Динамика за год |

|---|---|---|---|---|

| 1 | Деловые Линии + ДЛ-Транс | 7 000 000 000 р. | 8 100 000 000 р. | 14% |

| 2 | DHL | 8 800 000 000 р. | 7 100 000 000 р. | -24% |

| 3 | DPD | 1 900 000 000 р. | 3 800 000 000 р. | 50% |

| 4 | СДЭК | 200 000 000 р. | 3 000 000 000 р. | 93% |

| 5 | ПЭК + АвтоПЭК | 4 246 600 000 р. | 2 525 100 000 р. | -68% |

| 6 | Trasko | 1 600 000 000 р. | 1 700 000 000 р. | 6% |

| 7 | ЖелДорЭкспедиция | 1 400 000 000 р. | 1 100 000 000 р. | -27% |

| 8 | ITECO | 2 300 000 000 р. | 703 400 000 р. | -227% |

| 9 | DB Schenker | 511 200 000 р. | 544 300 000 р. | 6% |

| 10 | КИТ | — 100 500 000 р. | 499 600 000 р. | 120% |

| 11 | Dentro | 459 300 000 р. | 470 600 000 р. | 2% |

| 12 | ASG | 255 400 000 р. | 462 900 000 р. | 45% |

| 13 | ВЛ Лоджистик | 286 200 000 р. | 368 100 000 р. | 22% |

| 14 | Крафтер | 304 200 000 р. | 304 200 000 р. | 0% |

| 15 | ЭйрТрансс | 223 800 000 р. | 248 400 000 р. | 10% |

| 16 | Nawinia | 273 300 000 р. | 242 700 000 р. | -13% |

| 17 | IML | 219 800 000 р. | 228 800 000 р. | 4% |

| 18 | Delko | 170 300 000 р. | 222 100 000 р. | 23% |

| 19 | Militzer & Munch | 233 000 000 р. | 208 800 000 р. | -12% |

| 20 | Возовоз | 113 000 000 р. | 191 000 000 р. | 41% |

Популярность бренда

Популярность бренда рассчитывается как общий объём брендовых запросов (например «Деловые Линии», «Боксберри» и т.д.) за год в Yandex WordStat. Google не предоставляет данные по частоте запросов, но можно предположить, что реальная популярность может быть выше на 60-70% за счёт неучтённых запросов из Google при сохранении компаниями указанных позиций.

| Место | Компания | Число брендовых запросов 2021 |

|---|---|---|

| 1 | СДЭК | 47 010 576 |

| 2 | Деловые Линии + ДЛ-Транс | 12 743 448 |

| 3 | ПЭК + АвтоПЭК | 11 038 488 |

| 4 | Boxberry | 7 605 120 |

| 5 | DPD | 5 295 648 |

| 6 | Энергия | 4 206 336 |

| 7 | КИТ | 3 224 892 |

| 8 | DHL | 2 501 676 |

| 9 | Байкал Сервис | 2 433 432 |

| 10 | Достависта | 1 446 576 |

| 11 | IML | 1 407 840 |

| 12 | ЖелДорЭкспедиция | 1 071 852 |

| 13 | Грузовичкоф | 977 436 |

| 14 | ГлавДоставка | 520 356 |

| 15 | ITECO | 504 372 |

| 16 | Газелькин | 462 372 |

| 17 | Возовоз | 414 732 |

| 18 | ТрансКонтейнер | 355 632 |

| 19 | FESCO | 264 216 |

| 20 | Delko | 175 692 |

Число филиалов

Значительные различия в числе филиалов объясняются отличиями в моделях работы компаний. Если для филиала транспортной компании необходим крупный терминал, то для служб экспресс-доставки может быть достаточно уже существующего небольшого магазина. Также формат недорогой франшизы позволяет быстрее наращивать филиальную сеть.

| Место | Компания | Число филиалов |

|---|---|---|

| 1 | DPD | 5 555 |

| 2 | СДЭК | 4 209 |

| 3 | Boxberry | 4 109 |

| 4 | IML | 2 609 |

| 5 | ПЭК + АвтоПЭК | 649 |

| 6 | Энергия | 543 |

| 7 | DHL | 446 |

| 8 | Деловые Линии + ДЛ-Транс | 292 |

| 9 | КИТ | 279 |

| 10 | ЖелДорЭкспедиция | 245 |

| 11 | СПСР-Экспресс | 182 |

| 12 | ГлавДоставка | 173 |

| 13 | Байкал Сервис | 149 |

| 14 | ЖелдорАльянс | 101 |

| 15 | Центр Автомобильных Перевозок | 88 |

| 16 | MagicTrans | 86 |

| 17 | Возовоз | 79 |

| 18 | ITECO | 74 |

| 19 | Транскарго | 67 |

| 20 | Рейл Континет | 61 |

Рейтинг транспортных компаний по сборным грузоперевозкам

Данная часть рейтинга выделяет ТОП10 сборных грузоперевозчиков, занимающихся перевозками от 1 кг до 20 тонн с широкой географией присутствия.

| Место | Компания | Выручка | Прибыль | Рентабельность | Стоимость | Популярность | Число филиалов |

|---|---|---|---|---|---|---|---|

| 1 | Деловые Линии | 49 100 000 000 р. (+1%) | 736 900 000 р. (-69%) | 2% | 8 100 000 000 р. (+14%) | 12 743 448 | 292 |

| 2 | DPD | 18 000 000 000 р. (+28%) | 927 000 000 р. (+123%) | 5% | 3 800 000 000 р. (+50%) | 5 295 648 | 5 555 |

| 3 | ПЭК | 26 900 000 000 р. (+10%) | 30 500 000 р. (-95%) | 0% | 2 525 100 000 р. (-68%) | 11 038 488 | 649 |

| 4 | КИТ | 6 200 000 000 р. (+11%) | 266 600 000 р. (+135%) | 4% | 499 600 000 р. (+120%) | 3 224 892 | 279 |

| 5 | Байкал Сервис | 5 200 000 000 р. (+18%) | 47 500 000 р. (+23%) | 1% | 189 700 000 р. (+30%) | 2 433 432 | 149 |

| 6 | ЖелДорЭкспедиция | 3 000 000 000 р. (-3%) | 18 800 000 р. (-53%) | 1% | 1 100 000 000 р. (-27%) | 1 071 852 | 245 |

| 7 | Энергия | 62 500 000 р. (+19%) | 1 400 000 р. (-56%) | 2% | 7 300 000 р. (-32%) | 4 206 336 | 543 |

| 8 | Возовоз | 1 100 000 000 р. (+10%) | 35 000 000 р. (-52%) | 3% | 191 000 000 р. (+41%) | 414 732 | 79 |

| 9 | ГлавДоставка | 937 200 000 р. (-4%) | 10 000 000 р. (+257%) | 1% | 30 200 000 р. (+90%) | 520 356 | 173 |

| 10 | ЖелдорАльянс | 977 600 000 р. (+6%) | 12 500 000 р. (+942%) | 1% | 39 500 000 р. (+81%) | 164 028 | 101 |

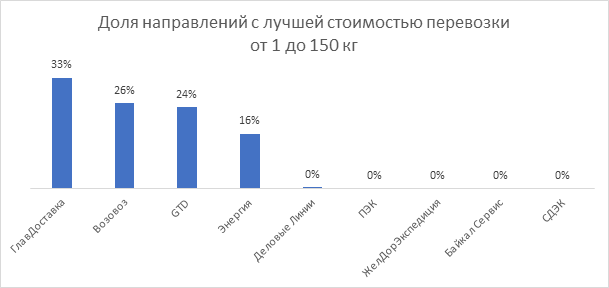

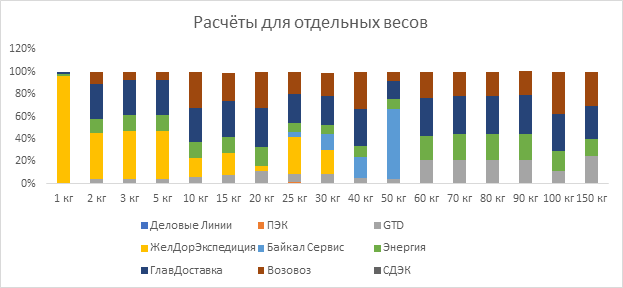

Рейтинг цен на перевозку сборных грузов до 150 кг по России

В 2021 году мы провели только одно исследование, но самое востребованное — сравнение цены на перевозку сборных грузов по России. Первое место по его итогам заняла компания ГлавДоставка, на данный момент присоединившаяся к ПЭК.

| Место | Компания | Число направлений с лучшей стоимостью | Доля направлений с лучшей стоимостью | Изменение цен по сравнению с 2020 годом |

|---|---|---|---|---|

| 1 | ГлавДоставка | 916 | 33% | Нет данных за 2020 год |

| 2 | Возовоз | 706 | 26% | Нет данных за 2020 год |

| 3 | GTD | 673 | 24% | +16% |

| 4 | Энергия | 453 | 16% | +1,6% |

| 5 | Деловые Линии | 8 | 0% | +3% |

| 6 | ПЭК | 0 | 0% | +13% |

| 7 | ЖелДорЭкспедиция | 0 | 0% | +9% |

| 8 | Байкал Сервис | 0 | 0% | +15% |

| 9 | СДЭК | 0 | 0% | Нет данных за 2020 год |

Полное исследование стоимости доставки.

Лучшая работа с отзывами на Main Transport

Отдельно отметим работу Первой Экспедиционной Компании (ПЭК) с отзывами. Известно, что в России в основном клиенты оставляют отрицательные отзывы. Эта тенденция особенно ярко прослеживается при взаимодействии с транспортными компаниями и службами доставки. В данной отрасли достаточно трудно добиться Вау-эффекта для клиента даже при идеальном выполнении условий перевозки. Обычно клиент, особенно редко пользующийся услугами транспортировки груза, относится к соблюдению всех условий перевозки как к должному и само собой разумеющемуся. В то же время накладки с доставкой груза могут быть чреваты большими материальными и эмоциональными потерями для клиентов ТК. Как следствие, получить отрицательный отзыв для транспортной компании очень легко.

Для примера приведём средние оценки транспортных компаний с независимых площадок:

| Площадка | Средний рейтинг ТК |

|---|---|

|

Main Transport |

2,96 из 5 |

|

Отзовик (больше 500 отзывов) |

1,75 из 5 |

|

Irecommend (больше 50 отзывов) |

2 из 5 |

Если у подавляющего большинства компаний из отрасли столь низкий рейтинг, PR-менеджерам несложно прийти к практически полному бездействию в отношении отрицательных отзывов — ведь за неимением лучших вариантов, клиенту придётся пользоваться услугами той или иной ТК.

В таких условиях особенного внимания достойна работа с жалобами представителей ПЭК. За 2021 год из 43 проблем, описанных в отзывах на Main Transport, 17 были решены после вмешательства представителей компании. Это отличный результат и прекрасный пример для представителей других транспортных компаний. ПЭК показал, что проблемы клиентов действительно можно решать. Будем надеяться, что такая работа не останется незамеченной клиентами, и другие транспортные компании последуют позитивному примеру.

Автор материала

Основатель Main Transport, кандидат экономических наук, исследователь-энтузиаст транспортной отрасли

Смотрите также

- Текущий рейтинг ТЛК.

- Рейтинг ТК России 2022.

- Рейтинг транспортных компаний 2020.

- Рейтинг транспортных компаний 2019.

- Рейтинг транспортных компаний 2018.

Рынок грузовых перевозок меняется с каждым годом, появляются новые регулирующие законы, тенденции и вызовы. Что нового произошло в отрасли в 2021 году? С какими сложностями пришлось столкнуться участникам рынка? И что может принести 2022 год? Для получения ответов на эти и другие вопросы мы обратились к экспертам.

Вопросы

- Как в целом изменился рынок логистики в 2021 году?

- С какими новыми вызовами и сложностями столкнулись логистические компании?

- Появились ли новые тенденции, тренды?

- Чего ждать участникам рынка от 2022 года?

Алексей Мисаилов, директор по развитию бизнеса FM Logistic в России

1. Как в целом изменился рынок логистики в 2021 году?

В 2021 году как никогда ранее обострился спрос на грузовые перевозки, который наблюдался практически по всем направлениям, как в мультимодальных отправках из стран Юго-Восточной Азии и автомобильных перевозках из Европы, так и при доставках грузов внутри России. Такой всплеск спроса при отсутствии предложения привел к увеличению тарифов. Однако росли они для всех видов транспорта с разной динамикой, поскольку причины их увеличения отличались.

2. С какими новыми вызовами и сложностями столкнулись логистические компании?

На ценообразовании морских и мультимодальных транспортировок сказалась авария в Суэцком канале, которая почти на неделю заблокировала проход судов из стран Юго-Восточной Азии. Возникшая на фоне нехватки грузовых емкостей и порожнего оборудования нестабильность наглядно продемонстрировала, как легко может оборваться цепочка поставок от производителя до покупателя. Более того, на мультимодальных маршрутах стали возникать «узкие места», вызванные переориентацией грузопотоков. Так, рост объема импортных товаров через порты Дальнего Востока, который составил более 30%, практически приостановил все операции в порту Действующая инфраструктура не была готова к такому количеству отгрузок. В результате отсутствия альтернативных предложений возник рост тарифов на перевозки.

В направлении международных автомобильных перевозок не прогнозировалось никаких сложностей, однако осенью они возникли на границе РБ-ЕС. Ограничения на нескольких пунктах пропуска и дополнительный контроль со стороны таможенных органов привели к увеличению срока оборачиваемости транспортных средств, что в итоге парализовало более 30% подвижного состава. Традиционный повышенный спрос в конце года привел к спекулятивному повышению тарифов на основные направления из Центральной Европы более чем в два раза.

4. Чего ждать участникам рынка от 2022 года?

Наличие ресурсов будет определять развитие логистики в 2022 году. Абсолютно все виды логистических сервисов будут востребованы, начиная от забора небольших партий товаров у поставщиков за рубежом и заканчивая омниканальными решениями по доставке конечному потребителю уже на территории Российской Федерации.

Роман Ипатов, директор по интермодальным операциям логистической компании «ДАКСЕР»

1. Как в целом изменился рынок логистики в 2021 году?

По данным нашей компании за 2021 год, количество отправок в целом не выросло, однако спрос на них мы оцениваем как стабильный. Тарифы на отгрузки всеми видами транспорта увеличиваются, а их абсолютный рост зависит в том числе и от маршрута, поэтому указать точные данные сложно. В среднем перевозки подорожали на 20% и выше.

3. Появились ли новые тенденции, тренды?

Среди основных тенденций логистического рынка в 2021 году можно выделить повсеместный рост ставок, нехватку транспортных средств и контейнерного оборудования. Также отмечу длительное ожидание в местах перегрузки с одного вида транспорта на другой, очереди на границах и значительное увеличение транзитного времени доставки.

Сергей Омельянюк, региональный директор стран СНГ группы компаний AsstrA

1. Как в целом изменился рынок логистики в 2021 году?

В 2021 году сектор грузоперевозок показал значительный рост. Опираясь на анализ статистики отправок нашей компании, по некоторым маршрутам он составил от 30 до 40%. Что касается тарифов, то, к примеру, по направлению Россия-Германия в ноябре 2021-го они были на 27% выше, чем годом ранее, а на маршруте Россия-Польша — на 20%.

На протяжении 2021-го фрахт морских перевозок стремительно поднимался, а к концу года стабилизировался, но на значимых рынках. Это направления, которые в структуре глобальных транспортировок по морю занимают ощутимую долю (Юго-Восточная Азия – Северная Америка, Азия – Европа). Тарифы здесь остаются в три раза выше, чем ставки на железнодорожные отправки (мировой контейнерный индекс Drewry: 9275 долларов США; ERAI — композитный индикатор стоимости контейнерной перевозки — 2712 долларов США).

В течение 2021 года наблюдался рост ставок и на грузовые авиаперевозки: в среднем за год мировые тарифы по отрасли выросли на 77% к уровню 2019-го и на 18% к уровню 2020 года.

2. С какими новыми вызовами и сложностями столкнулись логистические компании?

Год запомнился продолжающимися пандемийными последствиями по всеми миру. Локдауны, которые время от времени вводились в ряде стран, где наша компания осуществляет свою деятельность, усложняли выполнение задач и нарушали целостность цепей поставок. Так, на пунктах пересечения российско-китайской границы Гродеково – Суйфэньхэ и Забайкальск – Маньчжурия наблюдались заторы, поскольку прием грузов временно не осуществлялся по причине действующих антиковидных мер.

Сложности возникали и из-за геополитических конфликтов в странах нашего присутствия. Например, эмиграционный кризис на границах ЕС и РБ привел к закрытию погранпереходов и заторам.

Введение в отдельных странах мер дополнительного таможенного контроля, например, электронных пломб, увеличило срок оформления на границах, способствовало возникновению простоев и задержкам доставки груза конечным получателям.

Нельзя не отметить и глобальный логистический кризис, который произошел в конце марта и был вызван аварией в Суэцком канале. Данный инцидент привел к вынужденному скоплению судов общим флотом более 450 единиц. Эта ситуация спровоцировала еще большее увеличение ставок на контейнерные перевозки, усугубила дисбаланс в цепях поставок, дефицит транспортного оборудования и провозных возможностей, осложнила формирование клиентами запасов, а также привела к росту фрахтовых рынков практически на всех видах транспорта.

3. Появились ли новые тенденции, тренды?

Говорить о новых ярко выраженных трендах не приходится. Скорее я бы отметил рост так называемых страховых складских запасов, которые клиенты вынуждены были формировать из-за нестабильности грузопотоков, возникшей по причинам, описанным мною выше. Это вызвало у клиентов необходимость дополнительного финансирования логистики. Товара не было в обороте ― ни в магазинах, ни на складах. Заказчики начали искать долгосрочные варианты оплаты услуг логистических провайдеров, из-за чего их платежеспособность снизилась.

Также в 2021 году наблюдался рост сервисов с использованием ускоренных контейнерных поездов. Многие клиенты предпочитали его в качестве альтернативы морским отправкам.

4. Чего ждать участникам рынка от 2022 года?

Хотелось бы верить, что COVID-19 будет побежден, но пока говорить о стабилизации рынка от пандемийного кризиса рано. Я думаю, что сложившаяся в 2021 году рыночная конъюнктура останется неизменной как минимум до конца первого полугодия 2022-го. Есть надежда, что к этому времени рынок уже не будет настолько «перегрет».

Константин Бондаренко, заместитель генерального директора BMJ-logistics

1. Как в целом изменился рынок логистики в 2021 году?

Изменились, прежде всего, тарифы. Средние цены на автомобильные перевозки по России выросли, прежде всего, по причине нехватки кадров (в том числе за счет сокращения притока иностранных работников), закрытых границ, удорожания топлива и повышения тарифа в системе «Платон». Ставки на отправки из Европы в РФ также увеличились в связи с очередями на погранпереходах, которые возникали на фоне геополитических разногласий ряда государств, как, например, на границах Польши и Республики Беларусь. По нашим данным, в среднем стоимость автоперевозок в 2021 году выросла на 15%.

На удорожание морских перевозок в течение 2021 года повлияли и контейнерный кризис, и мартовский инцидент с Ever Given в Суэцком канале. Спрос на данный тип отправок оставался на высоком уровне, наблюдались проблемы с возвратом порожнего оборудования ― как следствие, тарифы выросли до 17-20 тысяч долларов США за контейнер.

Сложности с железнодорожными транспортировками возникали, как правило, на китайском направлении ― этому способствовали различные антиковидные ограничения, которые привели к снижению пропускной способности погранпереходов на границе с КНР, а также сокращение субсидирования перевозок из Поднебесной в Европу. Таким образом, цены на доставку увеличились с 3-4 тысяч до 16-20 тысяч долларов США.

3. Появились ли новые тенденции, тренды?

Основным трендом на рынке логистики в 2021 году можно назвать значительное повышение уровня спроса на грузоперевозки по отношению к объему предложения ― по сравнению с 2020-м он увеличился в разы. Это связано с тем, что отрасль транспортной логистики начал постепенно приходить в себя, а сегмент электронной коммерции показал бурный рост, который также привел к дефициту кадровых ресурсов, о котором упоминалось выше. Водители из сегмента FTL-/LTL-перевозок начали переходить на работу в сегмент ecommerce.

4. Чего ждать участникам рынка от 2022 года?

В целом, рынок консолидируется. Компании борются за трафик и потребителя, у каждого игрока есть либо лояльные партнеры, продавцы или клиенты, либо преданные покупатели. Именно поэтому логистические компании будут стараться интегрироваться друг с другом для предложения более широкого спектра вариантов получения заказов.

Фарид Мадани, генеральный директор ГК «Деловые Линии»

1. Как в целом изменился рынок логистики в 2021 году?

Рост интереса к складской недвижимости в регионах стал первым по тиражируемости и вторым по значимости инфоповодом в отрасли. Если раньше ключевые распределительные центры были сконцентрированы в Москве, то теперь регионы забирают на себя эту функцию для оперативной доставки заказов клиентам. К тому же многие компании начали уходить от централизованных поставок через столицу, что привело к развитию региональных маршрутов. Кроме того, увеличился спрос на аутсорсинг логистики – бизнес хочет снять непрофильную активность. И это касается не только доставки, но и складских услуг. А это уже хороший задел для развития комплексных логистических решений.

Еще одной тенденцией уходящего года стало «обеление» рынка. «Серые» компании вынуждены уходить за счет усиления контроля государства, автоматизации и повышения требований к качеству. Это приводит к консолидации российского рынка грузоперевозок, которая наметилась еще до пандемии и продолжает быть актуальной.

4. Чего ждать участникам рынка от 2022 года?

Цифровая трансформация в предыдущем году заложила прочный фундамент для развития IT-технологий в сфере грузоперевозок в 2022 году. Диджитализация в логистике активно развивается: продолжается совершенствование цифровых сервисов, внедрение big data и искусственного интеллекта. Трансформация идет не только силами бизнеса, но и от государства. Так, заявлено о начале масштабных и ключевых для отрасли проектов: создание транспортного логистического коридора для беспилотников на трассе М-11 и тестирование IT-инфраструктуры на ЦКАД, а также внедрение ЭТРН.

Кроме того, ведутся дискуссии по внедрению механизмов телемедицины и онлайн-тахографов, вводятся первые шаги по управлению трафиком в крупных городах – введение пропусков в Москве, вывод транзитных потоков на объездные магистрали (ЦКАД) и перенимание опыта другими городами-миллионниками (СПБ, Краснодар, Пермь, Владивосток).

Эксперты прогнозируют, что развитие данных направлений в отрасли приведет к росту объема коммерческих перевозок грузов в 2023 году на 0,7% (1 536,9 млн тонн).

фотография взята с официального сайта крупной транспортной компании

Быстрая и качественная транспортировка товара от продавца или производителя к покупателю способна не только сократить расходы как минимум за счёт отсутствия убытков, но и увеличить товарооборот или объем выпускаемой продукции, оказываемых услуг. Если вы не в состоянии сформировать собственную сеть эффективно налаженной логистики, доверьте аутсорсинг ВЭД и доставку товара хорошей транспортной компании.

Рейтинг транспортных и логистических компаний России 2021

В рейтинг включены логистические компании, которые оказывают услуги аутсорсинга ВЭД, таможенного оформления, выполняют перемещение сборных, контейнерных и других грузов воздушным, морским и сухопутным видами транспорта.

|

Логист |

Популярность по запросам за месяц |

Цена доставки |

Сроки доставки |

Размер филиальной сети |

Среднее количество баллов по 5-балльной шкале в отзывах |

|

International Cargo |

632 |

800 € (70245 руб.) за м3 при доставке из-за границы |

1-3 дня |

Все страны |

5 |

|

«Деловые линии» |

1 159 252 |

20000 руб. за м3 по РФ |

7 дней |

230 |

1,5 |

|

СДЭК |

4 275 725 |

685 тысяч руб. как минимум при доставке 1 м3 из-за границы |

1-2 дня экспресс доставкой по РФ и от 5 дней до двух недель из-за границы |

420 |

1,5 |

|

DPD |

245 791 |

1430000 руб. за 1 м3 из-за границы |

7 дней |

830 |

1,5 |

|

DHL |

188 384. |

1000800 руб. за 1 м3 |

3 дня |

130 (84000 по сему миру) |

2 |

|

Express-China |

737 |

2600 $ (187713 руб.) за 1 м3 |

срок зависит от выбранной транспортной компании |

1 офис и один собственный склад |

3 |

|

Russian-Bridge |

304 |

52000 юаней (587475 руб.) за 1 м3 |

срок зависит от выбранной транспортной компании |

— |

3 (по 1 сайту) |

|

Buycraft |

204 |

5000 юаней (56488 руб.) за доставку 1 м3 |

срок зависит от выбранной транспортной компании |

1 |

— |

|

СhinAgent |

20 |

— |

— |

— |

— |

Чтобы вы могли сравнить стоимость доставки, мы вычислили её средний приблизительный вариант из расчёта на 1 м3, не учитывая дальность пункта отбытия груза и максимальный вес отправления, разрешённый ТК.

О рейтинге

В рейтинг компаний, предоставляющих транспортные и логистические услуги, вошли самые популярные в России экспедиторы-перевозчики. Критерии отбора определялись по следующим пяти показателям:

- Популярность.

- Стоимость доставки.

- Декларируемые сроки доставки.

- Размер филиальной сети.

- Отзывы клиентов.

Именно эти параметры являются основополагающими при выборе сборного грузоперевозчика. Позиции участников в рейтинге дают возможность понять причины, по которым услуги той или иной компании, предоставляющей услуги аутсорсинга ВЭД, таможенного оформления и доставки, являются востребованными.

Участники рейтинга

International Cargo

International Cargo – международная логистическая компания, в сферу деятельности которой входят морские, железнодорожные, воздушные, контейнерные, карго и мультимодальные перевозки, доставка негабаритных и опасных грузов во все страны мира. В автопарке перевозчика больше 800 единиц малотоннажной и крупнотоннажной техники, еврофур. Предоставляет логистические услуги с 1998 года.

«Деловые Линии»

«Деловые линии» – это группа компаний, к основным направлениям деятельности которой можно отнести доставку сборных грузов воздушным и автомобильным транспортом адресно и между терминалами, расположенными в России, Казахстане, Беларуси, странах Юго-Восточной Азии, в Китае, Европе и США. В автопарке 4000 малотоннажных автомобилей и еврофур. На рынке логистических услуг с 2001 года.

СДЭК

Сеть логистического франчайзинга СДЭК выполняет доставку грузов и документов в основном в такие страны как Латвия, Узбекистан, Чехия, Литва, Южная Корея, Тайланд, США, ОАЭ, Армения, Турция, Германия, Казахстан и Китай и между городами России. В автопарке сети около 5000 большегрузных автомобилей. Первый офис зарегистрирован в 2000 году.

DPD

DPD, представленная в России объединением АО «Армадилло Бизнес Посылка» и ЗАО «Армадилло», является частью международной сети «DPDGroup», специализирующейся на предоставлении транспортных экспедиционных услуг и доставке посылок воздушным, автомобильным и железнодорожным транспортом. Первый офис зарегистрирован в Германии в 1977 году. В автопарке сети около 3000 малотоннажных автомобилей.

DHL

DHL – это международная компания, которая занимается экспресс доставкой посылок и документов, выполняет мультимодальные перевозки посредством воздушного, морского и сухопутного транспорта. В её географию входят 220 регионов и стран. Перевозчик осуществляет деятельность на рынке логистических услуг с 1969 года. Автопарк компании представлен 36000 автомобилей, часть из которых принадлежит ей на основании договоров лизинга и субподряда.

Express-China

Express-China это китайская компания, которая более 10 лет предоставляет российским предпринимателям услуги аутсорсинга ВЭД и доставку купленных товаров автомобильным, железнодорожным и морским транспортом, включая мультимодальные перевозки, организует бизнес- и шоп-туры. География грузоперевозок – Китай и Россия. Собственного автопарка нет. Грузы доставляются по договору компаниями, удобными с точки зрения маршрута следования.

Russian-Bridge

С 2009 года Russian-Bridge как и предыдущий аутсорсер ВЭД помогает русским предпринимателям закупать и доставлять товар из Китая в РФ. Транспортную компанию, с помощью которой будет доставлен груз, выбирает покупатель.

Buycraft

Buycraft предоставляет российским предпринимателям услуги аутсорсинга ВЭД с 2009 года при закупках на китайских рынках. Товар доставляется по выбору клиента одной из тех транспортных компаний, с которыми сотрудничает Buycraft, или почтой. За сохранность груза отвечает настоящий перевозчик.

СhinAgent

Компания СhinAgent просуществовала около двух лет, выполняя доставку, растаможку и оформление грузов из Китая. На сегодняшний день хостинг сайта отключен. Последняя запись в ВК датирована апрелем 2015 года.

Рейтинги по отдельным показателям

Исследования сборных грузоперевозчиков были проведены нами для 9 популярных логистических компаний, в комплекс услуг которых помимо доставки груза тем или иным способом входит таможенное оформление и аутсорсинг ВЭД.

Популярность

О популярности грузоперевозчика часто судят по количеству запросов в одной из поисковых систем, например, в Яндекс за месяц:

- СДЭК – 4 275 725.

- «Деловые Линии» – 1 159 252.

- DPD – 245 791.

- DHL – 188 384.

- International Cargo – 1250.

- Express-China – 737.

- Russian-Bridge – 304.

- Buycraft – 204.

- СhinAgent – 20.

С позиции приведённых выше статистических данных можно сделать вывод, что самой популярной, а значит, и оказывающей самые качественные услуги считается сеть сервисного франчайзинга СДЭК. Однако в таких рейтингах часто не учитывается специфика и география деятельности грузоперевозчика. СДЭК – российская компания с далеко не лучшими отзывами, в приоритете которой доставка документов и небольших посылок с покупками.

Аналогичной деятельностью занимается международная компания DHL с количеством запросов меньшим в 22,7 раза. В России, которую DHL начала осваивать в 1984 году, у этого перевозчика лишь 130 офисов, что в 3 раза меньше аналогичного показателя у СДЭК. Качество услуг немного выше, но выше и стоимость доставки. 632 показа международной компании International Cargo ставят её на один уровень по популярности с китайским перевозчиком Express-China.

У обеих компаний неплохие отзывы, но International Cargo не только может как Express-China оказывать услуги аутсорсинга ВЭД российским предпринимателям при покупке товаров в Китае, но и доставляет серьёзные грузы по всему миру.

Стоимость доставки

Дешёвая доставка позволяет снизить стоимость товара, а значит, увеличить спрос на него. Цена услуги зависит от веса и объёма посылки. Обычно на сайтах солидных компаний присутствует тарифная сетка или онлайн калькулятор, с помощью которых рассчитать стоимость доставки не представляет сложности.

«Деловые Линии»

Компания перевезёт груз объёмом 1 м3 по России за 20000 руб.

Buycraft

Заказывая перевозку Buycraft, вы заплатите 5000 юаней (56488 руб.) за доставку 1 м3 груза.

International Cargo

Средняя стоимость доставки 1 м3 груза составляет около 800 евро (70245 руб.) за м3. Не перепутайте валюту при рассчётах.

Express-China

Перевозчик запросит с вас 2600 $ (187713 руб) за доставку 1 м3.

Russian-Bridge

Перемещение груза с помощью Russian-Bridge обойдётся вам 52000 юаней (587475 руб.) за 1 м3.

СДЭК

Доставка груза 1 м3 из-за границы будет стоить 685 тысяч руб. как минимум.

DHL

За доставку из-за рубежа 1 м3 груза компания захочет получить с вас 1000800 руб.

DPD

Доставка из-за границы в Россию будет стоить 1430000 руб. за 1 м3.

Декларируемые сроки доставки

Чем быстрее товар будет доставлен покупателю, тем больше шансов, что в следующий раз он снова сделает покупку в вашем интернет-магазине.

СДЭК

СДЭК выполняет экспресс доставку груза за 1-2 дня по РФ и от 5 дней до двух недель за границу.

International Cargo

Посылку из Европы, отправленную этой компанией вы получите не позднее чем через три дня после оформления заказа.

«Деловые Линии»

Грузы доставляются в среднем неделю.

DPD

DPD доставляет посылку около 7 дней.

Express-China, Buycraft, Russian-Bridge

Срок транспортировки груза зависит от выбранной покупателем транспортной компании.

Размер филиальной сети

Количество филиалов определяется географией грузоперевозчика и комплексом оказываемых им услуг. Обширная сеть сервисных отделений логистической компании позволяет предпринимателю расширять или изменять ассортимент продукции без необходимости подыскивать нового доставщика, что даёт возможность не только сэкономить время, но и сохранить преимущества постоянного партнёрства.

-

International Cargo

Филиалы компании есть во всех странах мира.

-

DPD

Международная сеть представлена в 40 странах мира более чем 830 терминалами.

-

СДЭК

У компании 420 филиалов в пределах РФ.

-

«Деловые Линии»

В 190 городах России рассредоточены более 230 филиалов.

-

DHL

В 120 городах России около 130 офисов компании. По всему миру насчитывается почти 84000 сервисных отделений.

-

Express-China

Офис компании находится в Гуанчжоу, в Москве – собственный склад.

-

Buycraft

Офис Buycraft находится в Фучжоу.

-

Russian-Bridge

Сайт компании предполагает оформление личного кабинета и не содержит контактной информации кроме номера телефона, указания, что Russian-Bridge находится в Китае, в Гуанчжоу и ссылок на её странички в соцсетях.

-

СhinAgent

У перевозчика нет даже сайта.

Отзывы клиентов

Отзывы клиентов – это возможность получить информацию о перевозчике из первых рук. Если вы в качестве запроса набьёте в поисковой системе «отзывы о … (название транспортной компании»), вы сможете с помощью таких сайтов как otzovik.com, irecommend.ru или www.otzyvru.com узнать, что думают о перевозчике те, кто уже воспользовался его услугами.

-

International Cargo

В большинстве случаев клиенты оценивают качество услуг этой компании оценкой 5 из 5 баллов.

-

Express-China

Услуги Express-China нравятся на 3 баллам .

-

Russian-Bridge

Оценку качества услуг, предоставляемых Russian-Bridge удалось увидеть только на одном сайте posredniki.info. И эта оценка – 3 балла.

-

DHL

DHL, по мнению пользователей, должна получить за качество обслуживания 2 балла.

-

«Деловые Линии»

Качество услуг, предоставляемых перевозчиком, оставляет желать лучшего и оценивается 1,5 баллами.

-

СДЭК

СДЭК однозначно не хвалят. Его средний балл – 1,5.

-

DPD

Услуги DPD оцениваются клиентами в 1,5 балла.

-

Buycraft

Оценку пользователей найти не удалось.

-

СhinAgent

Оценку пользователей также найти не удалось.

Выбор компании-перевозчика одинаково важен как для крупного концерна, так и для индивидуального предпринимателя. Хороший логист не скрывает информацию о себе, имеет многолетний опыт, широкую географию перевозок, большую сеть складов и офисов, собственный автопарк с техникой, соответствующей оказываемым услугам по грузоподъёмности, и необходимые лицензии. Его услуги могут стоить немного дороже, но этот недостаток обычно компенсируется обширным дополнительным сервисом, скоростью и качеством доставки.

На правах рекламы

В ходе анализа, проведенного экспертами консалтинговой компании, выяснилось, что по итогам 2 полугодия 2021 года объем грузоперевозок GL Group Logistics (включая доставку грузов для интернет-магазинов, экспедирование грузов, таможенное оформление, перевозки фурами, ответственное хранение, перевозка опасных грузов, рефрижераторные перевозки, контейнерные перевозки, железнодорожные перевозки, морские перевозки, экспресс-доставка, грузовые авиаперевозки, перевозки сборных грузов, негабаритные перевозки) увеличился на 18%, и занимают 7% от совокупной выручки Группы компаний GL Group.

Ожидается, что в целом мировой рынок транспортных услуг вырастет с $8,6 млрд. 2021 году и, по прогнозам экспертов, достигнет $12,4 млрд. к концу 2022 года. Более быстрый экономический рост рынка транспортных услуг способствует стабильный экономический рост, прогнозируемый во многих развитых и развивающихся странах. Кроме того, ожидается стабильный экономический рост, который приведет к увеличению инвестиций на рынках конечных пользователей, тем самым стимулируя рынок в течение прогнозируемого периода.

Растущий рынок выиграет от повышенного внимания организаций к повышению гибкости бизнеса, выживанию в постоянно меняющейся динамике и способам повышения эффективности при одновременном снижении операционных затрат и акцентировании ключевых компетенций бизнеса. Кроме того, организации все больше сосредотачиваются на снижении затрат на ведение бизнеса для получения доступа к онлайн ресурсам и удовлетворения растущих потребностей отрасли. В результате, государственные корпорации и бизнес в России используют преимущества аутсорсинга транспортных и логистических услуг, тем самым фокусируя внимание на ключевых компетенциях, тем самым создавая возможности для роста рынка транспортных услуг.

Универсальность аутсорсинга транспорта и логистики в целом усиливает рост рынка транспортных услуг, поскольку такие отрасли как: сельское хозяйство, производство, энергетика и топливо, ритейл, электронная коммерция (e-commerce), строительство, здравоохранение и машиностроение, используют транспортные услуги в определенном качестве. Преимущества услуг для бизнеса очевидны, снижение операционных расходов и повышение эффективности вспомогательных функций, таких как обслуживание клиентов, стимулируют собственников (акционеров) на перевод компании на аутсорсинг транспорта. Предлагая расширенные возможности взаимодействия для бизнеса, услуги транспортной логистической компании также обеспечивают надежную, актуальную и круглосуточную поддержку основных бизнес-процессов.

Обзор рынка экспедирования грузов

Экспедирование грузов – это перевозка и сопровождение грузов компанией-перевозчиком из одного пункта назначения, в другой используя морской, воздушный, железнодорожный или автомобильный транспорт.

Ожидается, что в течение прогнозируемого периода на рынке грузовых перевозок средний показатель составит более 2%. Рост объемов международной торговли является основным драйвером для рынка грузовых перевозок. Более того, рост числа торговых соглашений между странами также способствует росту рынка. Центральная часть России является самым быстрорастущим и крупнейшим рынком экспедирования грузов, при этом наибольшая доля приходится на рынок экспедирования грузов в Москве, Санкт-Петербурге (СПб). Увеличение объема грузоперевозок в Москве, Санкт-Петербурге (СПб), Краснодаре и других городах России, воздушным и морским транспортом, будет способствовать росту рынка в течение прогнозируемого периода. Отрасль экспедирования грузов сильно зависит от объема перевозимого груза. Поэтому авиационные и морские транспортно-экспедиторские компании вынуждены увеличивать объем своих грузов, чтобы удовлетворить спрос потребителей. Например, в декабре 2021 года транспортно-логистическая компания GL Group Logistics, базирующаяся в Москве, увеличила объем грузовых авиаперевозок с 0,7 млн. тонн авиаперевозок в 2020 году до 1,1 млн. тонн авиаперевозок в 2021 году с ростом на 36,4%.

Охваченные сегменты

Экспедирование грузов по видам транспорта: авиационное экспедирование грузов, морское экспедирование грузов, автомобильное экспедирование грузов, железнодорожное экспедирование грузов.

Экспедирование грузов по видам услуг: транспортировка и складирование, упаковка и документационное сопровождение, страхование груза, дополнительные услуги (таможенное оформление, отслеживание груза и прочее).

Факторы роста транспортной экспедиции

Увеличение объема международных грузов, перевозимых воздушным и морским транспортом.

Экспедирование грузов воздушным транспортом. Ожидается, что сегмент авиаперевозок будет доминировать на рынке грузоперевозок в течение 2022г. и последующих периодов, поскольку растущий спрос на трансграничную электронную торговлю значительно повлияет на рост рынка авиаперевозок.

Экспедирование грузов морским транспортом. По мнению экспертов GL Group Consulting, рынок морских грузовых перевозок вырастет в среднем более чем на 3-4% в течение 2022-2026гг. Рынок экспедирования грузов морским транспортом переживает преобразование, связанного с увеличением паритета покупательной способности Интернет-торговли, развития ИТ-инфраструктуры и услуг, предназначенных, в частности, для индустрии электронной коммерции. Экспедирование грузов морским транспортом стало предпочтительным способом среди отраслей Интернет-торговли, которые будут способствовать росту морских перевозок грузов в течение прогнозируемого периода. Растущий глобальный рынок трансграничной электронной торговли стимулирует объем перевозок сборных грузов и положительно влияет на рост рынка морских перевозок.

Обзор рынка перевозки опасных грузов

Опасные материалы составляют значительную часть международных перевозок GL Group Logistics, так как они включают в себя множество широко используемых товаров и продуктов. По оценкам экспертов, значительная доля приходится на бензин и другие нефтепродукты. Транспортировка опасных материалов требует особых мер предосторожности, обращения и упаковки. Существуют специальные правила безопасности, стандарты и системы отчетности для трубопроводов, железнодорожных, автомобильных, воздушных и морских транспортных средств, перевозящих опасные материалы. Эти специальные требования учитывают инциденты, связанные с перевозкой опасных материалов, которые могут повлиять на окружающую среду, в дополнение к потенциальным рискам травм и смерти. Что касается логистики опасных грузов, то здесь действуют некоторые правила и стандарты. Международные организации, национальные учреждения, а также крупные авиационные подразделения и отделы перевозок разработали более строгую новую политику в области управления логистикой опасных грузов. Ожидается, что реализация этой новой политики приведет к росту рынка логистики опасных/ опасных грузов в ближайшие годы.

Сегментация рынка перевозки опасных грузов

Рынок транспортной логистики опасных грузов был сегментирован в зависимости от услуг, места назначения и региона. На основе проведенного анализа грузоперевозок опасных грузов, рынок делится на транспортную экспедицию, складирование и распределение, а также услуги связанные с таможенным оформлением опасных грузов. В зависимости от места назначения рынок транспортной логистики делится на внутренний и международный. Сегмент внутреннего назначения занимает значительно большую долю на рынке грузоперевозок в Москве, Санкт-Петербурге (СПб), Краснодаре, Владивостоке, Новосибирске, Екатеринбурге – из-за растущего использования автомобильного транспорта. Ожидается, что Северо-Западная часть России (Санкт-Петербург (СПб), Ленобласть) станет лидером рынка для логистики опасных грузов, так как морской и автомобильный грузовой транспорт являются основным видом транспортировки опасных грузов в Европе. Почти в половине европейских стран более двух третей перевозок опасных грузов осуществлялось в пределах близлежащей к России территории. Что касается товарной группы, то более половины общего объема приходится на легковоспламеняющиеся жидкости, за которыми следуют газы и коррозионные вещества.

Обзор рынка перевозки сборных грузов

Перевозка сборных грузов включает в себя грузоперевозки оборудования, товаров промышленного и бытового назначения, продукты питания, запчасти, товары домашнего обихода и народного потребления, мебель, одежда и другие товары между производителями, дистрибьюторами, розничными сетями и конечными потребителями. Оптово-розничная торговля в сочетании с набирающими обороты интернет-коммерция являются ключевыми факторами, которые, как ожидается, будут стимулировать развитие рынка перевозок сборных грузов автомобильным, морским, воздушным и железнодорожным транспортом.

Охваченные сегменты

Доставка сборных грузов по видам транспорта: международная перевозка сборных грузов, сборные грузы автомобильным транспортом, сборные грузы комбинированным транспортом, морские перевозки сборных грузов.

Доставка сборных грузов по видам услуг: таможенное оформление сборных грузов, сертификация товаров сборных грузов, страхование сборных грузов, транспортировка и складирование сборных грузов, упаковка и документационное сопровождение, дополнительные услуги (отслеживание груза и прочее).

Факторы роста доставки сборных грузов

Увеличение объема международных грузов, перевозимых автотранспортом, воздушным, морским, железнодорожным транспортом.

Ключевые факторы развития рынка грузоперевозок сборных грузов

Эффективное движение грузовых перевозок сборных грузов имеет важное значение для любой экономики и качества жизни. Поэтому несколько игроков на рынке грузоперевозок внедряют экономически эффективную систему управления грузоперевозками, которая позволяет не только крупным игрокам, но и мелким и местным игрокам успешно конкурировать на мировой арене. Это, в свою очередь, как ожидается, приведет к росту мирового рынка грузовых перевозок сборных грузов.

Рост индустриализации и расширение строительной отрасли являются ключевыми факторами, которые, по оценкам экспертов GL Group Consulting, будут способствовать развитию рынка грузовых перевозок сборных грузов в течение прогнозируемого периода. Кроме того, быстрое расширение транспортных возможностей по всему миру в результате урбанизации и технологических реформ в течение последнего десятилетия привело к росту спроса на перевозки товаров и сырьевых товаров. Что, в свою очередь, как ожидается, будет способствовать развитию рынка грузовых перевозок сборных грузов в течение прогнозируемого периода.

Повышенный спрос на железнодорожные перевозки сборных грузов объясняется их преимуществом перед другими видами транспорта, такими как стоимость перевозки сборных грузов, производительность, энергопотребление и безопасность. Ожидается, что достижения в области широкого спектра решений по управлению железнодорожными грузовыми перевозками сборных грузов, предназначенных для небольших грузовых поездов, интермодальных линий, в частности, в связи с ростом объема железнодорожных грузовых перевозок сборных грузов, приведут к росту мирового рынка грузовых перевозок в течение прогнозируемого периода.

Резюме

Аналитический отчет GL Group Consulting является результатом изучения и тщательной оценки различных факторов, влияющих на рост рынка грузоперевозок в России и мире. GL Group Consulting объединяет в себе команду аналитиков, стратегов и отраслевых экспертов, которые предлагают клиентам инструменты, методологии и рамки для принятия более разумных решений. Наши цели, идеи и действенная аналитика позволяют руководителям с уверенностью продвигать свою стратегию развития бизнеса.

Чтобы заказать профессиональные услуги маркетингового исследования рынка, вы можете отправить запросы по электронной почте GL Group Consulting – hello@glgroup.su или позвонить по телефону +7(981)745-70-08.

КОНСУЛЬТАЦИЯ – БЕСПЛАТНО!

«Рейтинг транспортных и логистических компаний России 2021» по версии Main Transport возглавили ГК «Деловые Линии», CDEK, DHL, DPD и ПЭК.

Ежегодный рейтинг основывается на открытых общедоступных данных. В 2021-м при ранжировании компаний было уделено повышенное внимание надежности и долгосрочной динамике развития. В связи с этим составители добавили 5 новых факторов. В их числе изменение выручки, динамика стоимости компании в различные периоды, а также количество терминалов и пунктов выдачи заказов (ПВЗ).

ГК «Деловые Линии» заняла первое место сразу в трех категориях: по стоимости собственных средств, по выручке, а также в Рейтинге транспортных компаний по сборным грузоперевозкам.

– В прошлом году возрос интерес клиентов к покупкам через маркетплейсы, что способствует разработке облегченной логистики для продавцов онлайн-площадок. Смена модели потребления привела к динамичным изменениям внутренних процессов у перевозчиков. И ключевой фактор успеха в будущем – это цифровизованность и возможность оперативно реагировать на новые и непредвиденные вводные, – уверен генеральный директор ГК «Деловые Линии» Фарид Мадани.

DHL продемонстрировала самую высокую прибыль, обеспечив себе лидерство в соответствующей категории. В сегменте международных воздушных перевозок в период огромного дефицита провозных мощностей, серьезным конкурентным преимуществом стало наличие у компании собственной инфраструктуры, подчеркнула генеральный директор DHL Express Анна Клинскова. В частности, провозных емкостей, и возможность удовлетворить значительно возросший спрос как со стороны B2B-клиентов, так и со стороны бурно растущего B2C-сегмента.

– В течение 2020-2021 годов DHL активно расширяла свой парк воздушных судов, который на текущий момент состоит из более 280 самолетов, а также открывала и расширяла сортировочные центры по всему миру, – подчеркнула собеседница «Логируса».

CDEK выбился в лидеры в категории «Популярность бренда». Коммерческий директор компании Максим Толстобров уверен, чтобы «быть востребованной и прибыльной в новой реальности транспортно-логистическая компания должна откликаться на цифровую трансформацию».

– Поэтому ключевой момент – это переход «на цифру» и автоматизация всех процессов. Это и есть ключ к успеху, – уверен собеседник «Логируса».

DPD выбилась в лидеры по количеству филиалов. Их у компании насчитывается 5 555 по итогам 2021 года. А в категории «Лучшая работа с отзывами» лидерам стала ПЭК. За 2021 год из 43 проблем, описанных в отзывах на Main Transport, 17 были решены после вмешательства представителей компании. Это отличный результат, считают в Main Transport.

Основатель Main Transport, кандидат экономических наук Роман Судоргин выделил три главных изменения в развитии транспортно-логистического рынка по итогам 2021 года. Первое – это рост числа ПВЗ в шаговой доступности.

– Мы регулярно обновляем базу ПВЗ на сайте, и видим, как раз от раза она растет у большинства компаний. Люди начинают заказывать через Интернет даже товары повседневного спроса, в том числе относительно крупные и тяжелые. В связи с чем расположение пункта выдачи становится критически важным, – отметил собеседник «Логируса».

Кроме того, на рынок транспортно-логистических услуг в прошлом году сильно повлиял рост тарифов на 11% на сборные перевозки, следует из «Исследования стоимости доставки сборных грузов по России» от Main Transport. Еще один важный фактор – появление и активное продвижение новых игроков в сфере доставки для e-commerce, добавил Роман Судоргин. В их числе Ozon, «СберЛогистика» и «Почта России».

– На данный момент они предлагают лучшие на рынке тарифы. Однако ценовая политика, вероятно, будет пересматриваться по мере завоевания ими рынка доставки для e-commerce, – прогнозирует основатель Main Transport.

В 2022 году составители рейтинга планируют добавить новые критерии, увеличить горизонты сравнения и пересмотреть значения отдельных критериев, добавил Роман Судоргин.

– Мы планируем собирать обратную связь от представителей рейтинга, а также консолидировать показатели связанных юрлиц, представляющих единую компанию, для получения более объективной картины. Также мы намерены при составлении рейтинга учитывать показатели удовлетворенности клиентов, – прокомментировал планы на ближайшее будущее Роман Судоргин.

Напомним, в 2020 году «Рейтинг транспортных и логистических компаний России» возглавляли ГК «Деловые Линии», CDEK, ПЭК, DHL и DPD. Всего в проекте участвовали 73 компании. LR

Актуальность исследования

Логистика представляет собой науку, изучающую планирование, управление и контроль складирования, доставки, перемещения материальных потоков в процессе доставки, переработки и доведения готовой продукции до покупателя. Главной задачей логистики является планирование оптимального территориального (или географического) размещения требуемых материалов и сырья для обеспечения потребностей в них и для бесперебойной работы организаций

Цель исследования

Анализ состояния рынка логистических услуг в России, оценка объема рынка, анализ конкурентов, а также определение факторов, влияющих на рынок логистических услуг

Содержание

Часть 1. Обзор российского рынка транспортно-логистических услуг

1.1. Определение и характеристики российского рынка транспортно-логистических услуг

1.2. Динамика объема российского рынка транспортно-логистических услуг, 2017-2021 гг.

1.3. Структура рынка по виду оказываемых услуг в РФ

1.4. Структура рынка транспортно-логистических услуг по ФО

1.5. Оценка текущих тенденций и перспектив развития исследуемого рынка

1.6. Оценка факторов, влияющих на рынок

1.7. Анализ отраслевых показателей финансово-экономической деятельности

Часть 2. Конкурентный анализ на рынке транспортно-логистических услуг в России

2.1. Крупнейшие игроки на рынке

2.2. Доли на рынке крупнейших конкурентов

2.3. Профили основных игроков

Часть 3. Анализ потребления транспортно-логистических услуг

3.1. Оценка объема потребления транспортно-логистических услуг на душу населения

3.2. Насыщенность рынка и предполагаемый потенциал рынка в России

3.3. Описание потребительских предпочтений

3.4. Ценовой анализ

Часть 4. Оценка факторов инвестиционной привлекательности рынка

Часть 5. Прогноз развития рынка транспортно-логистических услуг до 2026 г.

Часть 6. Выводы о перспективности создания предприятий в исследуемой области и рекомендации действующим операторам рынка

Отрывок из исследования

Часть 1. Обзор российского рынка транспортно-логистических услуг

1.1. Определение и характеристики российского рынка транспортно-логистических услуг

Логистика представляет собой науку, изучающую планирование, управление и контроль складирования, доставки, перемещения …

К логистике относятся: …

Главной задачей логистики является планирование оптимального территориального (или географического) размещения требуемых материалов и сырья для обеспечения …

Высокая значимость транспортно-логистического рынка связана с …

Впервые словосочетание «транспортная логистика» официально прозвучало в 1974 г. в Берлине на Европейском Конгрессе. Тогда же были сформулированы …

Сегодня в Российской Федерации развитие транспортной логистики идет …

Самыми важными критериями для транспортной логистики являются …

Российский рынок транспортно-логистических услуг, характеризуется следующими особенностями:

…

При этом большая часть услуг в сфере перевозок, хранения грузов, а также управления запасами и цепочками поставок, выполняется …

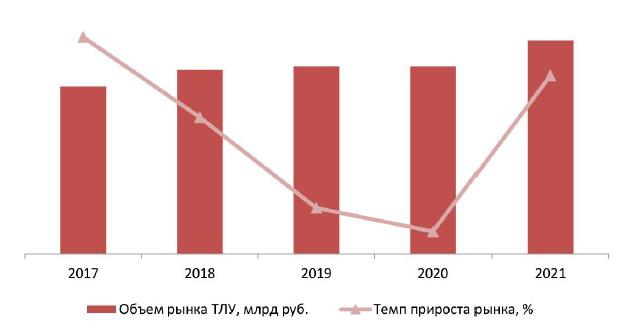

1.2. Динамика объема российского рынка транспортно-логистических услуг, 2017–2021 гг.

На протяжении 2014–2019 гг. объем рынка транспортно-логистических услуг в денежном выражении неизменно …, но начиная с 2017 г. отмечено … Положительная динамика в 2014–2019 гг. обусловлена, прежде всего, повышением …

Эксперты рынка отмечают, что до вспышки коронавируса возможный рост рынка коммерческих грузоперевозок мог составить … трлн руб. в 2020 г., то есть примерно на …% за год. Однако из-за коронавирусных ограничений рынок находился в состоянии … млрд руб. По итогам 2021 г. рынок …

Основным фактором, сохранившим рынок ТЛУ стало развитие …

Диаграмма 1. Объем рынка транспортно-логистических услуг, 2017–2021 гг., млрд руб.

На протяжении 2017–2021 гг. грузооборот в России находился практически в состоянии … Максимальное значение было отмечено в 20… г. – … млрд т-км. В 2019–2020 гг. грузооборот в России …

Объем грузоперевозок в России в 2017–2021 гг. также находился в состоянии … Колебания значений показателя на превышали …%. По итогам 2020 г. объем грузоперевозок составил … млн т., что на …% больше, чем годом ранее.

1.3. Структура рынка по виду оказываемых услуг в РФ

… отличающихся и по спектру услуг, и по технологическому уровню.

Большинство российских компаний сегодня находятся на … уровнях логистического сервиса. Лишь единицы …

Преобладающую часть в структуре… По-прежнему пользуются спросом … услуги (второе место в общей структуре рынка логистических услуг) — …%. На долю … услуг приходится порядка …%. Сегмент …

Главным решением проблемы приближения современных логистических компаний к уровню мировых стандартов – выход на новый уровень …

1.4. Структура рынка транспортно-логистических услуг по ФО

В структуре рынка большинство транспортно-логистических услуг приходится на … ФО (…%), второе место по объему оказанных услуг занимает … ФО – …%. На третьем месте — … ФО (…%). На долю … в совокупности приходится по …

Диаграмма 5. Структура рынка транспортно-логистических услуг в России по ФО, %

1.5. Оценка текущих тенденций и перспектив развития исследуемого рынка

В настоящее время специалисты выделяют следующие тенденции и тренды в развитии рынка транспортно-логистических услуг:

…

Сложившаяся ситуация в мире и в России в начале 2020 г. способствовала развитию следующих трендов на 2020–2021 гг.:

…

1.6. Оценка факторов, влияющих на рынок

Рассмотрим основные факторы, влияющие на рынок и, соответственно, на спрос.

- Социальные (демографические)

На протяжении 2012–2018 гг. численность населения РФ демонстрирует положительную динамику. Увеличение численности населения за 2015 г. произошло не только за счет миграционного и естественного прироста, но и …

В 2016–2021 гг. наблюдаются отрицательные значения естественного прироста, но, несмотря на это численность населения РФ увеличивалась до 2019 г. за счет …, а в 2019 г. численность населения … С начала 2020 г. численность населения сократилась на … тыс. человек (за аналогичный период 2019 г. — …), а в 2021 г. – на … млн чел.

…

- Экономические

- …

- Технологические

- …

- Политические

- …

В целом влияние макрофакторов на рынок транспортно-логистических услуг можно оценить как … Отрицательное влияние …

Таблица 9. STEP-анализ факторов, влияющих на рынок транспортно-логистических услуг

1.7. Анализ отраслевых показателей финансово-экономической деятельности

Рассмотрим финансово-экономические показатели по отрасли …

Валовая рентабельность

Валовая рентабельность — это валовая прибыль, деленная на выручку от продаж (без учета акцизов и НДС).

Таблица 10. Валовая рентабельность отрасли транспортно-логистических услуг в сравнении со всеми отраслями экономики РФ, 2017–2021 гг., %

В 2021 г. отмечено снижение значений показателя в таких сферах как: … В остальных сферах ТЛУ валовая рентабельность, напротив, выросла. Отметим, что валовая рентабельность отрасли «…» была на … п.п. выше, чем по всем отраслям экономики РФ.

- Рентабельность прибыли

Показатель рентабельности прибыли до налогообложения по итогам 2021 г. показали положительную динамику в … Во всех остальных сферах произошло …

- Текущая ликвидность

- …

- Абсолютная ликвидность

- …

- Индексы деловой активности

- …

- Финансовая устойчивость

- …

Часть 2. Конкурентный анализ на рынке транспортно-логистических услуг в России

2.1. Крупнейшие игроки на рынке

Уровень конкуренции в настоящее время на рынке ТЛУ оценивается как … На рынке присутствует около … тыс. игроков. Конкуренция среди основных игроков рынка продолжает … При этом не только за клиентов, но и за высококвалифицированный персонал. На первый план выходят …

…

Крупнейшими игроками на рынке транспортно-логистических услуг по итогам 2021 г. являются … В совокупности на долю этих компаний приходится порядка …% рынка.

2.2. Доли на рынке крупнейших конкурентов

По состоянию на 2021 г. крупнейшим оператором рынка транспортно-логистических услуг России остается ОАО «…», занимая …% рынка. На долю ГК «…» приходится …% рынка ТЛУ. …

Данные расчета Индекса Херфиндаля — Хиршмана в отрасли транспортно-логистических услуг (Индекс = …) показывают, что данный рынок относится к … рынкам (концентрация на рынке …).

Диаграмма 13. Доли крупнейших конкурентов на рынке транспортно-логистических услуг в 2021 г.

2.3. Профили основных игроков

ОАО «…»

…

Таблица 17. Основная информация об участнике рынка ТЛУ …

…

На протяжении 2017–2021 гг. выручка крупнейших операторов рынка ТЛУ от реализации данного вида услуг росла в пределах …%–…%. За исследуемый период выручка ТОР-5 компаний рынка ТЛУ увеличилась на …%.

Часть 3. Анализ потребления транспортно-логистических услуг

3.1. Оценка объема потребления транспортно-логистических услуг на душу населения

На протяжении 2017–2021 гг. объем потребления транспортно-логистических услуг на душу населения неизменно … В 2015–2017 гг. отмечено … темпа роста показателя, а в 2018–2020 гг. — … По итогам 2021 г. объем потребления составил … тыс. руб./чел., что на …% больше показателя 2020 г. и на …% больше показателя 2017 г. Среднегодовой темп прироста составил …%.

3.2. Насыщенность рынка и предполагаемый потенциал рынка в России

…

Основная задача маркетинга на данной стадии — …

Стратегия продвижения должна формировать …

Одним из основных показателей развития рынка ТЛУ является доля контрактной логистики компаний …

Доля контрактных услуг в ТЛУ на российском рынке …

…

3.3. Описание потребительских предпочтений

В структуре коммерческих грузоперевозок преобладают перевозки … транспортом (…%) и … – …%. Доля прочих видов грузоперевозок не превышает …%.

При этом в структуре коммерческого грузооборота на … транспорт приходится …%, в то время как на … – …%. Это говорит о том, что на дальние расстояния наибольшим спросом пользуются …

В последние годы отмечается тенденция в изменении потребностей клиентов отечественного рынка. Они все больше внимания обращают не только на …, но и на …

По данным опроса …, …% компаний выбирают перевозчика по такому фактору как «…». В свою очередь …% компаний обращают внимание на …

Диаграмма 19. Критерии выбора перевозчика, %

Стоит отметить, что крупным игрокам рынка отдают предпочтение – …% респондентов, в то время как малым и средним предприятиям отрасли – …%, а …

Российские компании до сих пор по-разному относятся к применению 3PL. В то время как одни уже полностью перешли на комплексный аутсорсинг, другие комбинируют …

3.4. Ценовой анализ

Расчеты за услуги, оказываемые транспортными организациями, осуществляются с помощью транспортных тарифов. Тарифы включают в себя:

…

Существует несколько видов тарифов:

…

В целом, по России, в 2016–2021 гг. цены на грузовые перевозки всеми видами транспорта (без учета трубопроводного) неизменно … Максимальное увеличение стоимости услуг было отмечено в 20… г. (на …%), минимальное — в 20… г. и 20… г. (на …%). Максимальный рост цен на грузоперевозки в 2020 г. был отмечен в … («плюс» …%), минимальный – в … ФО («плюс» …%).

…

По оценкам аналитиков ГидМаркет, средняя доходная ставка коммерческих грузовых перевозок в России в 2021 г. составила … руб. за т. Основными причинами роста рассматриваемого показателя являются …, … Рост доходной ставки в рассматриваемом периоде будет вызван дальнейшим …

Часть 4. Оценка факторов инвестиционной привлекательности рынка

…

Часть 5. Прогноз развития рынка транспортно-логистических услуг до 2026 г.

…

Часть 6. Выводы о перспективности создания предприятий в исследуемой области и рекомендации действующим операторам рынка

…

Диаграммы

Диаграмма 1. Объем рынка транспортно-логистических услуг, 2017–2021 гг., млрд руб.

Диаграмма 2. Динамика грузооборота, 2017–2021 гг., млрд т*км

Диаграмма 3. Динамика грузоперевозок, 2017–2021 гг., млн т.

Диаграмма 4. Структура транспортно-логистического рынка, %

Диаграмма 5. Структура рынка транспортно-логистических услуг в России по ФО, %

Диаграмма 6. Динамика численности населения РФ, на 1 января 2015–2022 гг., млн чел., тыс. чел.

Диаграмма 7. Динамика реальных доходов населения РФ, 2015–2021 гг.

Диаграмма 8. Динамика ВВП РФ, 2015–2021 гг., % к предыдущему году, трлн руб.

Диаграмма 9. Помесячная динамика курса доллара США по отношению к рублю, 2017–2022 янв. гг., руб. за 1 доллар США

Диаграмма 10. Динамика уровня инфляции в РФ, 2016–2021 гг., %

Диаграмма 11. Объем розничной торговли в РФ, трлн руб., 2015–2021 гг.

Диаграмма 12. Динамика размера средней процентной ставки по кредитам, 2016-2021, гг., %

Диаграмма 13. Доли крупнейших конкурентов на рынке транспортно-логистических услуг в 2021 г.

Диаграмма 14. Динамика совокупного объема выручки крупнейших операторов рынка от оказания транспортно-логистических услуг (ТОП-5) в России, 2017-2021 гг., млрд руб.

Диаграмма 15. Объем потребления транспортно-логистических услуг на душу населения, 2017-2021 гг., руб./чел.

Рисунок 16. Стадия жизненного цикла рынка ТЛУ

Диаграмма 17. Структура коммерческих грузоперевозок по видам транспорта в РФ, 2021, %

Диаграмма 18. Структура коммерческого грузооборота по видам транспорта в РФ, 2021, %

Диаграмма 19. Критерии выбора перевозчика, %

Диаграмма 20. Поставщики транспортных услуг, вызывающие наибольшее доверие, %

Диаграмма 21. Вероятность передачи части логистических процессов на аутсорсинг, %