Рейтинговое агентство «Эксперт РА» подвело итоги исследования российского рынка лизинга за 2021 год. Исследование проводится при поддержке Объединенной Лизинговой Ассоциации с целью предоставления информации о российском лизинговом рынке в ассоциацию Leaseurope.

По итогам 2021 года объем нового бизнеса показал рост на 62 % и составил 2,3 трлн рублей. Агентство разделяет рынок на корпоративные, куда относит авиа- и ж/д технику, морские и речные суда, а также розничные сегменты. Динамика последних, доля которых в общем объеме нового бизнеса достигла 76 %, во многом обуславливает рост всего рынка.

«Специфика крупнейших проектов заключается в том, что, как правило, достаточно много времени уходит на их подготовку и проработку, поэтому подписание контрактов, которыми мы занимались в течение года, сместилось на ноябрь и декабрь».

Объем нового бизнеса в IV квартале 2021-го увеличился относительно аналогичного периода прошлого года на 80 %, а его доля в общем объеме нового бизнеса за 2021-й составила 34 против 31 % годом ранее. При этом впервые за последние три года корпоративные сегменты в IV квартале выросли сильнее, чем розничные. Основной прирост был реализован за счет крупных сделок в авиасегменте ГК Сбербанк Лизинг и ПСБ Лизинг, на которые пришлось более 83 % объема нового бизнеса в авиализинге в IV квартале 2021 года. Большой объем нового бизнеса в IV квартале 2021 года ГК Сбербанк Лизинг связан с подписанием крупных сделок в сегментах авиализинга (37 млрд рублей) и лизинга грузовых и пассажирских железнодорожных вагонов (39 млрд рублей). Группой ПСБ Лизинг было передано крупным авиакомпаниям 24 самолета «Сухой Суперджет 100», а также 11 вертолетов АНСАТ и Ми-8МТВ-1, выполняющих санитарные задания в различных регионах Российской Федерации.

«Взрывному росту ГК Газпромбанк Лизинг в сегменте лизинга автомобилей в 2021 году способствовала совокупность сразу нескольких причин. Это обновление управленческого состава в 2020 году, политики работы в сегменте МСБ и возможность получения скидок от автопроизводителей, с которыми мы постоянно ведем диалог».

За 2021 год 17 из 19 выделяемых нами сегментов продемонстрировали положительную динамику. Основной прирост показал автолизинг (+69 %), куда агентство относит сегменты легкового и грузового автотранспорта, а также автобусы. На фоне дефицита автомобилей в 2021-м и повышения их стоимости ключевым драйвером автолизинга стал растущий спрос со стороны сегмента МСБ, доля которого увеличилась за год с 58 до 65 % в объеме нового бизнеса.

«Среди ключевых особенностей 2021 года можно отметить эффект высокого отложенного спроса на лизинг техники, который позволил увеличить объемы сразу после отмены ограничений, связанных с пандемией, умеренную процентную ставку в первые три квартала 2021 года, а также ожидание дальнейшего роста цены на активы».

Вторым сегментом, значительно увеличившим объемы в абсолютном выражении, стал лизинг строительной техники (+91 % к прошлому году). Рост сегмента обусловлен преимущественно реализацией крупных инфраструктурных проектов (нацпроекты «Жилье и городская среда», «Безопасные и качественные автомобильные дороги», программа реновации жилья и др.).

Лизинг ж/д техники и авиасудов также показал двузначные темпы прибавки по итогам 2021 года за счет роста грузоперевозок на сетях РЖД и увеличения пассажиропотока на фоне смягчения рисков эпидемиологической ситуации соответственно. Кроме того, авиализинг показал восстановление до уровней трехлетней давности, в то время как лизинг ж/д техники пока не достиг значений 2019 года.

Увеличение стоимости предметов лизинга и количества новых заключенных сделок позитивно отразилось на сумме лизинговых договоров, которая за 2021 год выросла на 65,2 %. Объем лизингового портфеля в свою очередь на 01.01.2022 составил 6,5 трлн рублей, показав рост за год на 25 %.

По итогам 2021-го на рынке лизинга сменился лидер: на первое место поднялась ГК Сбербанк Лизинг, увеличившая объемы нового бизнеса на 81 %, при этом лизинговый портфель компании превысил 1 трлн рублей, подобный рубеж ранее был достигнут также ГТЛК. Второе место по новому бизнесу занимает ГК Газпромбанк Лизинг, объем которой увеличился в 2,3 раза, третья позиция у компании ВТБ Лизинг (+27 %). В совокупности доля топ-3 лизинговых компаний в объеме нового бизнеса за 2021-й снизилась до 29,6 против 30,8 % годом ранее.

Рэнкинги крупнейших лизингодателей как в целом по рынку, так и по отдельным отраслевым и территориальным сегментам доступны по ссылке. «Эксперт РА» традиционно публикует рэнкинги лизинговых компаний по:

- размеру портфеля;

- регионам;

- числу заключенных сделок;

- объему профинансированных средств;

- сегментам имущества в портфеле и новом бизнесе;

- оперлизингу в портфеле и новом бизнесе;

- и др.

Исследования рынка за предыдущие периоды, а также последний обзор «Операционный лизинг автомобилей в России: с перспективой на будущее» доступны по ссылке.

Таблица. Топ-20 лизинговых компаний России по объему нового бизнеса по итогам 2021 года

Источник: «Эксперт РА» по данным анкетирования лизинговых компаний

Приложение 1. Объем и динамика рынка

Таблица 1. Индикаторы развития рынка лизинга

| Показатели | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 |

| Объем нового бизнеса (стоимости имущества), млрд рублей | 680 | 545 | 742 | 1 095 | 1 310 | 1 500 | 1 410 | 2 280 |

| Темпы прироста (период к периоду), % | -13,2 | -19,9 | 36,1 | 47,5 | 19,6 | 14,5 | -6,0 | 61,7 |

| Сумма новых договоров лизинга, млрд рублей | 1 000 | 830 | 1 150 | 1 620 | 2 100 | 2 550 | 2 040 | 3 370 |

| Темпы прироста (период к периоду), % | -23,1 | -17 | 38,6 | 40,9 | 29,6 | 21,4 | -20,0 | 65,2 |

| Концентрация на топ-10 компаний в сумме новых договоров, % | 66 | 66 | 62 | 65,9 | 73,9 | 66 | 61 | 63 |

| Объем полученных лизинговых платежей, млрд рублей | 690 | 750 | 790 | 870 | 1 050 | 910 | 1 060 | 1 595 |

| Темпы прироста (период к периоду), % | 6 | 9 | 5 | 10 | 21 | -13 | 16 | 50 |

| Объем профинансированных средств, млрд рублей | 660 | 590 | 740 | 950 | 1 300 | 1 250 | 1 330 | 2 130 |

| Совокупный портфель лизинговых компаний, млрд рублей | 3 200 | 3 100 | 3 200 | 3 450 | 4 300 | 4 900 | 5 170 | 6 450 |

| Темпы прироста (период к периоду), % | 10 | -3 | 3 | 8 | 25 | 14 | 6 | 25 |

| ВВП России (в текущих ценах, по данным Росстата), млрд рублей | 79 200 | 83 233 | 86 044 | 92 082 | 103 627 | 109 362 | 107 315,3 | 130 795,3 |

| Доля лизинга в ВВП, % | 0,9 | 0,7 | 0,9 | 1,2 | 1,3 | 1,4 | 1,3 | 1,7 |

Источник: оценка рейтингового агентства «Эксперт РА» по данным анкетирования ЛК

Таблица 2. Структура рынка по видам имущества

| Виды имущества | Доля в новом бизнесе (стоимости имущества) за 2021 г., % |

Доля в новом бизнесе (стоимости имущества) за 2020 г., % |

Прирост (+) или сокращение (-) объема сегмента, % |

Доля в лизинговом портфеле на 01.01.2022, % |

| Грузовой автотранспорт | 22,8 | 21,1 | 74,7 | 13,3 |

| Легковые автомобили | 20,2 | 20,0 | 63,3 | 9,6 |

| Строительная и дорожно-строительная техника, вкл. строительную спецтехнику на колесах |

13,3 | 11,2 | 92,0 | 7,1 |

| Железнодорожная техника | 10,7 | 13,2 | 31,1 | 26,7 |

| Авиационный транспорт | 7,2 | 4,9 | 137,6 | 14,0 |

| Оборудование для нефте- и газодобычи и переработки | 4,4 | 3,0 | 137,2 | 3,9 |

| Сельскохозяйственная техника и скот | 4,0 | 4,7 | 37,6 | 2,9 |

| Суда (морские и речные) | 3,8 | 6,9 | -10,9 | 10,2 |

| Автобусы | 2,6 | 2,6 | 61,7 | 2,0 |

| Машиностроительное, металлообрабатывающее и металлургическое оборудование |

2,2 | 2,4 | 48,2 | 1,6 |

| Погрузчики складские и складское оборудование, упаковочное оборудование и оборудование для производства тары |

1,5 | 1,6 | 51,6 | 0,9 |

| Деревообрабатывающее оборудование | 1,0 | 0,3 | 439,0 1 | 0,5 |

| Телекоммуникационное оборудование, оргтехника, компьютеры | 0,6 | 1,5 | -35,3 | 0,7 |

| Недвижимость (здания и сооружения) | 0,6 | 0,8 | 21,3 | 3,2 |

| Оборудование для пищевой промышленности, вкл. холодильное и оборудование для ресторанов |

0,5 | 0,6 | 34,8 | 0,3 |

| Энергетическое оборудование | 0,4 | 0,6 | 7,8 | 0,4 |

| Медицинская техника и фармацевтическое оборудование | 0,4 | 0,5 | 29,4 | 0,2 |

| Оборудование для ЖКХ | 0,3 | 0,2 | 142,6 | 0,2 |

| Полиграфическое оборудование | 0,2 | 0,3 | 7,8 | 0,2 |

| Прочее имущество | 3,3 | 3,6 | 48,2 | 2,1 |

| 1 Во многом столь сильный рост обусловлен отнесением компанией «Балтийский Лизинг» объема нового бизнеса за 2021 год в сегмент «Деревообрабатывающее оборудование», который ранее компания относила к сегменту «Прочее имущество». |

Источник: оценка рейтингового агентства «Эксперт РА» по данным анкетирования ЛК

Приложение 2. Интервью

Интервью со спикером было взято по состоянию на начало февраля 2022 года.

Вячеслав Спиров, генеральный директор ГК Сбербанк Лизинг

— Однозначно ключевым событием для нас в прошлом году я бы назвал запуск нового бизнес-направления – автоподписки для физических лиц. Ранее мы работали только с юрлицами и индивидуальными предпринимателями, и выход на рынок физлиц, безусловно, это знаковый момент. Я рад, что направление «СберАвтоподписка» не только стартовало, но и уже набрало первые значимые объемы.

С точки зрения плановых показателей мы достигли всех основных целей, которые стояли перед компанией. Показатель нового бизнеса составил 250 млрд рублей – это абсолютный рекорд за всю историю СберЛизинга. В общем, год для нас выдался крайне успешным.

— Какие основные тренды рынка в 2021 году вы бы выделили? Какие тренды, по вашему мнению, будут определяющими для рынка в 2022 году?

— Наверное, главный тренд 2021 года – это особенность, связанная с дефицитом автомобилей и техники. Данная ситуация очень сильно сказалась и на конкурентной среде, и на стоимости имущества. Кроме того, мы видим поэтапное снижение объемов господдержки в сфере лизинга автотранспорта, что выглядит вполне логичным и объяснимым. Оба этих фактора сильно повлияли на рынок в прошлом году и, безусловно, окажут влияние и на рынок 2022-го. При этом не исключено, что дефицит автомобилей станет определяющим фактором для рынка и в 2022-м. Также я бы отметил высокий уровень конкуренции среди основных игроков. На мой взгляд, это крайне позитивно для рынка.

— Как изменился спрос со стороны лизингополучателей (с точки зрения предметов лизинга, сроков и иных параметров) в 2021 году? Какие особенности в этом контексте можно выделить в сегменте малых и средних предприятий?

— Значимых изменений в характере спроса со стороны лизингополучателей, в т. ч. и в сегменте МСБ мы не заметили. Тем не менее с учетом того, что на рынке в течение всего года наблюдался ажиотажный спрос на автомобили, повысились требования к скорости принятия решений и оформления сделок автотранспорта. Для лизингополучателей бОльшее значение стали иметь простота и прозрачность процессов, поскольку было крайне важно как можно скорее заполучить актив с рынка.

Также мы видим возрастающий интерес к продуктам операционной аренды и подписки, поскольку все больше клиентов начинают понимать, что наиболее удобным форматом является не владение авто, а его использование через механизмы подписки. Она не требует первоначального взноса и экономит средства, позволяя избежать массы расходов по обслуживанию автомобиля.

— Большой объем нового бизнеса в IV квартале связан с подписанием крупных сделок в сегментах авиализинга (37 млрд рублей) и лизинга грузовых и пассажирских железнодорожных вагонов (39 млрд рублей). Специфика крупнейших проектов заключается в том, что, как правило, достаточно много времени уходит на их подготовку и проработку, поэтому подписание контрактов, которыми мы занимались в течение года, сместилось на ноябрь и декабрь.

— С учетом сохранения дефицита на авто мы ожидаем либо прежних объемов, либо небольшого роста. Последний возможен как за счет дальнейшего увеличения цен на автомобили, так и за счет возрастания доли лизинга в общих продажах.

— Мы считаем, что этот сегмент продолжит развиваться и сможет стать одним из драйверов роста рынка лизинга, но его объемов в следующем году будет недостаточно, чтобы оказать существенное влияние на рынок лизинга в целом. Полагаем, что на рынок подписки продолжат выходить новые игроки, а действующие продолжат агрессивно наращивать объемы.

Интервью со спикером было взято по состоянию на начало февраля 2022 года.

Максим Калинкин, генеральный директор ГК Газпромбанк Лизинг

— Какие основные тренды рынка в 2021 году вы бы выделили? Какие тренды, по вашему мнению, будут определяющими для рынка в 2022 году?

— Основным трендом рынка лизинга в 2021 году стал дефицит транспорта и его комплектующих, конечно. Нам бы хотелось более оптимистично смотреть на развитие событий в 2022-м, но, думаю, нехватка новых автомобилей продлится. Как долго, никто не знает.

Еще одним трендом 2021 года стало восстановление ряда отраслей крупного сектора, что нашло отражение на привлечении лизинговых инвестиций в перевооружение фондов. Это можно было видеть на увеличении грузоперевозок по морю, а также на росте нагрузки на железнодорожные сети и логистику в целом.

Активная работа государства по поддержке социально значимых проектов также тренд 2021 года. Значительные инвестиции были направлены на обновление городских автобусных парков, инфраструктуры образовательных учреждений, автопарков скорой помощи и проч.

Если продолжить тему ключевых трендов 2022 года, то одним из них станут наличие квот и возможность получения лимитов от автопроизводителей. Важную роль также будет играть позиция автопроизводителей на пролонгацию ранее действующих программ лояльности как для клиентов, так и для лизинговых компаний.

— Как изменился спрос со стороны лизингополучателей (с точки зрения предметов лизинга, сроков и иных параметров) в 2021 году? Какие особенности в этом контексте можно выделить в сегменте малых и средних предприятий?

— В течение прошлого года мы наблюдали повышенный спрос практически на все предметы лизинга за некоторым исключением. Рынку катастрофически не хватало не только легковых, но и грузовых автомобилей, в каких-то случаях дефицит наблюдался в сегменте спецтехники… Поэтому в 2021 году особо востребованным был б/у транспорт, срок экспозиции которого длился в среднем от двух недель до месяца с момента выставления на продажу.

Активный рост грузоперевозок и цен на уголь подогрел железнодорожный рынок: вагоностроители принимают заказы уже на 2023 год. В срезе иностранных грузовиков поставки некоторых марок контрактуются уже на I и II кварталы 2023 года… Очевидно, что клиенты старались как можно быстрее зафиксировать стоимость и/или контракты на поставку, так как цены и сроки менялись достаточно показательно. Со своей стороны Группа Газпромбанк Лизинг соблюдает сроки поставки необходимой техники, зафиксировав их в договоре лизинга. Такое возможно только при наличии многолетних отношений с производителями, а также благодаря контрактуемым объемам. Например, в 2021 году мы приобрели почти 2 тыс. КамАЗов на общую сумму 12,597 млрд рублей и более 3,3 тыс. автомобилей LADA общей стоимостью 2,6 млрд рублей.

Если говорить о сегменте МСБ, то каких-то особых изменений в спросе на лизинг с их стороны не было. Все оказались в одинаковых условиях.

— В числе стратегических целей Группы Газпромбанк Лизинг на 2022 год возвращение прежних программ развития и запуск новых направлений, которые могут дать концептуальный рывок для рынка лизинга. Вплоть до инициатив по изменению законодательства… Финансирование проектов социальной инфраструктуры также входит в число наших приоритетов.

Важно сказать, что мы не ставим себе цель быть номером один на рынке. Главное для нас – удовлетворение спроса клиентов, реализация планов акционера, в т. ч. по доходности и стабильность развития всех компаний группы.

Интервью со спикером было взято по состоянию на начало февраля 2022 года.

Виталий Милованов, генеральный директор компании Райффайзен Лизинг

— 2021-й для нас стал годом роста портфеля и технологического развития компании. Портфель активов компании Райффайзен-Лизинг по итогам 2021 года продемонстрировал рост на 46 %, до 49,5 млрд рублей. Все плановые показатели были достигнуты. Это с точки зрения цифр. Не могу не упомянуть, что мы также сделали много больших шагов в части дальнейшей цифровизации продукта, в частности, запустили автоматическое одобрение ряда сделок в корпоративном бизнесе, усовершенствовали функционал «Кабинета брокера», запустили маркетплейс колесной техники на нашем сайте.

— Какие основные тренды рынка в 2021 году вы бы выделили? Какие тренды, по вашему мнению, будут определяющими для рынка в 2022 году?

— Высокий спрос со стороны малого и среднего бизнеса, возросшая инвестиционная активность крупного бизнеса, а также развитие дистанционных каналов работы с клиентами. Также среди ключевых особенностей можно отметить эффект высокого отложенного спроса на лизинг техники, который позволил увеличить объемы сразу после отмены ограничений, связанных с пандемией, умеренную процентную ставку в первые три квартала 2021 года, а также ожидание дальнейшего роста цены на активы.

Пандемия усилила тренд на цифровизацию бизнеса, а также простимулировала спрос на лизинг оборудования. Портфель реализованных сделок лизинга автомобилей и колесной техники через упрощенную автоматизированную онлайн-платформу «Райффайзен-Лизинг Онлайн» для компаний малого и среднего бизнеса вырос на 120 %.

К существенным трендам 2021-го также можно добавить дефицит активов, который во многих случаях привел к пересмотру формата работы между поставщиками и лизинговыми компаниями.

Повышение актуальности ESG-повестки охватывает все отрасли: потребительский сектор, энергетику, нефтегазовую промышленность. Экологичность товаров и их упаковки, снижение углеродного следа, осознанное потребление и, как результат, спрос на зеленые финансовые инструменты – эти тенденции плавно переходят из 2021-го в год настоящий.

— Как изменился спрос со стороны лизингополучателей (с точки зрения предметов лизинга, сроков и иных параметров) в 2021 году? Какие особенности в этом контексте можно выделить в сегменте малых и средних предприятий?

— С точки зрения параметров последние годы тренды спроса лизингополучателей не меняются и направлены на снижение авансов и увеличение сроков. Благодаря наличию накопленных данных, технологическому совершенствованию процесса анализа активов и финансового состояния клиента ЛК идут навстречу клиентскому спросу.

— За 2021 год компания показала взрывной рост автолизинга. Что послужило основными причинами столь высоких темпов роста сегмента?

— В первую очередь рост достигается благодаря развитию собственных ИТ-решений, партнерских и цифровых продаж и возможностям Группы Райффайзен. Ввиду того что эти факторы роста продолжают развиваться, мы планируем сохранять стабильный рост. В целом по рынку мы также не ожидаем падения как по автолизингу, так и по другим розничным сегментам.

— Какую динамику автолизинга вы ожидаете в 2022 году? Что, по вашему мнению, будет стимулировать рост сегмента помимо госсубсидий? Насколько проблема комиссионных вознаграждений дилеров сегодня чувствительна для автолизинга?

— В нашей компании мы ожидаем продолжения роста продаж автолизинга, так как со своей стороны будем по-прежнему совершенствовать собственные технологические платформы для клиентов и партнеров, а также развивать всех действующие каналы продаж.

Чувствительность лизинговых компаний к ситуации с комиссионным вознаграждением индивидуальна и зависит от рыночного положения, устоявшихся отношений с дилерами и фокуса на данном канале продаж. Ситуация будет меняться естественным образом в пользу клиента и лизинговых компаний по мере повышения доступности автомобилей.

— Как вы смотрите на перспективы развития автолизинга для физлиц в 2022 году? За последние два года ряд крупных лизинговых игроков, агрегаторов и автопроизводителей внедрили предложения по подписке на автомобиль. Планирует ли компания вводить аналогичные продукты на рынок? Почему?

— Этот тренд на рынке уже несколько лет, и вовлеченность крупных игроков обусловлена в т. ч. выгодной экономической моделью, сформированной в первую очередь трендом на рост стоимости автомобилей. Развитие данных сервисов, на наш взгляд, продолжится. Со своей стороны Райффайзен-Лизинг не планирует внедрения аналогичных продуктов в ближайшее время.

— Какие сегменты рынка, по вашему мнению, покажут положительную динамику в 2022 году, а какие будут стагнировать? Какие ключевые вызовы лизинговой отрасли вы бы выделили на текущий год?

— Мы видим, что большинство ключевых сегментов лизинга продолжит свое развитие, в т. ч. благодаря реализации проектов с производством и поставкой в 2023 году. Также плюсами могут стать нормализация сроков поставки и снижение дефицита некоторых типов активов.

— Какие стратегические цели компании на 2022 год вы бы выделили в качестве приоритетных? Планирует ли компания работать в новых направлениях? Каких результатов вы ожидаете от компании по итогам всего 2022 года?

— Райффайзен-Лизинг продолжит реализацию своей стратегии, направленной на цифровые решения, операционное совершенствование и формирование интересных продуктов для рынка.

- Рэнкинг ЛК по объему нового бизнеса в разрезе оборудования

- Рэнкинг ЛК по объему нового бизнеса с МСБ в разрезе оборудования

- Рэнкинг ЛК по объему нового бизнеса в разрезе клиентов

- Рэнкинг ЛК по объему нового бизнеса в разрезе регионов

- Рэнкинг ЛК по объему портфеля

- Рэнкинг ЛК по объему портфеля в разрезе оборудования

- Рэнкинг ЛК по числу заключенных сделок

- Рэнкинг ЛК по объему профинансированных средств

- Рэнкинг ЛК по объему нового бизнеса (оперативный лизинг)

- Рэнкинг ЛК по объему портфеля (оперативный лизинг)

- Региональная структура нового бизнеса за 2021 год

Приложение 4. Рейтинги кредитоспособности лизинговых компаний на 04.03.2022

| Название | Рейтинг | Дата присвоения/актуализации/ изменения рейтинга |

Прогноз |

| ООО «АРЕНЗА-ПРО» | ruBB- | 10.09.2021 | Развивающийся |

| ООО «БАЛТИЙСКИЙ ЛИЗИНГ» | ruA+ | 11.11.2021 | Стабильный |

| АО ВТБ ЛИЗИНГ | ruAA- | 06.09.2021 | Стабильный |

| ООО «ЛК «ДЕЛЬТА» | ruBBB- | 02.12.2021 | Стабильный |

| ООО «ИНТЕРЛИЗИНГ» | ruBBB+ | 06.09.2021 | Позитивный |

| ООО «КОНТРОЛ ЛИЗИНГ» | ruBB+ | 24.03.2021 | Стабильный |

| ООО «МСБ-ЛИЗИНГ» | ruBB | 28.07.2021 | Позитивный |

| ООО «НЕФТЕПРОМЛИЗИНГ» | ruA+ | 06.04.2021 | Стабильный |

| АО «РЛК ЯРОСЛАВСКОЙ ОБЛАСТИ» | ruA- | 15.07.2021 | Стабильный |

| ООО «РЕСО-ЛИЗИНГ» | ruA+ | 28.05.2021 | Стабильный |

| ЗАО ЛК «РОДЕЛЕН» | ruBBB- | 20.10.2021 | Стабильный |

| АО «РОСАГРОЛИЗИНГ» | ruA+ | 10.09.2021 | Стабильный |

| ООО «СОБИ-ЛИЗИНГ» | ruBB | 01.04.2021 | Стабильный |

| ООО «СОВКОМБАНК ЛИЗИНГ» | ruAA- | 25.11.2021 | Стабильный |

| ООО «СОЛИД-ЛИЗИНГ» | ruB- | 24.12.2021 | Стабильный |

| ООО «ТАЙМЛИЗИНГ» | ruBBB- | 22.02.2022 | Стабильный |

| ПАО «ТРАНСФИН-М» | ruBBB+ | 22.11.2021 | Стабильный |

| ООО «ЭКОНОМЛИЗИНГ» | ruBB+ | 23.08.2021 | Стабильный |

| ООО «ЭКСПЕРТ-ЛИЗИНГ» | ruA- | 05.08.2021 | Стабильный |

| ООО «ЮНИКРЕДИТ ЛИЗИНГ» | ruAAA | 14.12.2021 | Стабильный |

| Название | Объем нового бизнеса (млрд руб. ) | Изм. за год (%) | Сумма новых договоров лизинга (млрд руб.) | Лизинговый портфель (млрд руб.)* |

|---|---|---|---|---|

| «Газпромбанк Лизинг» (ГК) | 259,5 | 73 | 433,9 | 682,1 |

| «ВТБ Лизинг» | 133,8 | -5 | 254,8 | 638,4 |

| «Сбербанк Лизинг» (ГК) | 109,8 | -12 | 174,6 | 807,0 |

| «Альфа-Лизинг» (ГК) | 105,4 | 17 | 176,9 | 300,5 |

| «Европлан» | 95,2 | -10 | н. д. | 250,6 |

| «Балтийский лизинг» (ГК) | 70,4 | 7 | 106,3 | 143,1 |

| «РЕСО-Лизинг» | 54,5 | -15 | 87,3 | 148,0 |

| «Росагролизинг» | 45,5 | 70 | 67,8 | 148,5 |

| «ПСБ Лизинг» (ГК) | 41,0 | -33 | 65,0 | 222,6 |

| Универсальная лизинговая компания | 29,6 | 88 | 42,6 | 58,1 |

| Государственная транспортная лизинговая компания | 26,0 | -76 | 33,1 | 1041,4 |

| «Эволюция» | 22,9 | 54 | 36,3 | 23,9 |

| «Интерлизинг» | 20,0 | 5 | 31,3 | 46,1 |

| «Совкомбанк Лизинг» | 19,4 | 7 | 30,8 | 45,1 |

| «Восток-Лизинг» | 12,3 | -8 | 18,3 | 25,9 |

Подготовили:

Перфильев Анатолий,

младший директор, рейтинги кредитных институтов

Зоя Советкина,

младший директор, рейтинги кредитных институтов

Руслан Коршунов,

управляющий директор, рейтинги кредитных институтов

Итоги девяти месяцев 2022 года: движение вниз

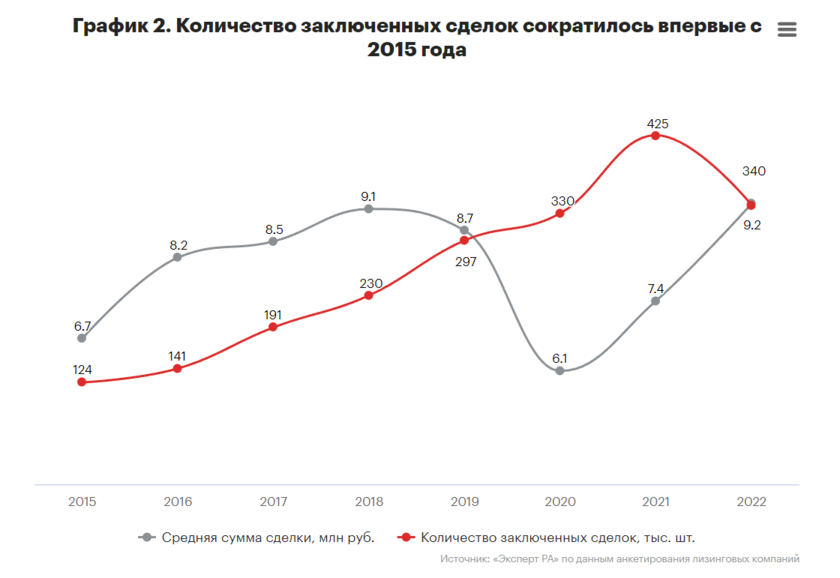

Новый бизнес за девять месяцев 2022 года сократился на 15% относительно аналогичного периода 2021-го, что во многом обусловлено влиянием геополитического кризиса и санкционного давления на экономику России и последовавшего дефицита предметов лизинга. Аналогично пандемическому 2020 году кризисная ситуация сильно повлияла на объем нового бизнеса в II квартале. Однако по мере адаптации лизингодателей к новым условиям объем лизингового бизнеса в III квартале вырос и составил 66% от уровня 1-го полугодия (при 72% за аналогичные периоды 2020 года), что также отражает реализацию отложенного спроса в розничных сегментах. На фоне рекордного падения количества лизинговых сделок (-24% к девяти месяцам 2021 года) объем нового бизнеса показал меньшее снижение из-за роста средней стоимости договора на 26% вследствие удорожания техники.

График 1. Количество сделок сократилось впервые с 2015 года

Источник: «Эксперт РА» по данным анкетирования лизинговых компаний

Объем лизингового портфеля на 01.10.2022 составил 6,2 трлн рублей, сократившись с начала года на 4%. Снижение размера портфеля помимо сжатия нового бизнеса обусловлено также процессами в корпоративных сегментах, в частности, досрочным выкупом лизингополучателями предметов лизинга, расторжением международных контрактов с крупными компаниями и переформатированием лизинговых договоров в другие виды финансирования. Помимо этого, слабая динамика объемов нового бизнеса корпоративных сегментов и активное развитие розничных привели впервые за 10 лет к превалированию в лизинговом портфеле доли последних, объем которых за период 01.01.2019–01.10.2022 вырос почти в три раза.

График 2. В 2022 году доля розницы в портфеле превысила показатели корпоративных сегментов

Источник: «Эксперт РА» по данным анкетирования лизинговых компаний

Лизингополучатели, относящиеся к крупному бизнесу, в отличие от представителей МСБ более подвержены влиянию геополитики, поскольку в большей степени функционируют в международном пространстве или задействованы во внешней экономике. Как следствие, корпоративные сегменты в объеме нового бизнеса показали более сильное снижение (‑39% относительно девяти месяцев 2021-го), нежели розничные (-8%). Снижению корпоративных сегментов способствовало сокращение объемов нового бизнеса с авиатранспортом, морскими и речными судами, а также ж/д техникой. Максимальное падение объемов бизнеса за девять месяцев 2022 года относительно аналогичного периода 2021-го зафиксировано в лизинге водных судов (-85%) в результате остановки поставок в РФ морского и речного транспорта иностранными производителями, а также заморозки инвестиционных программ российского судоходства из-за закрытия для него многих зарубежных портов. Новый бизнес в сегменте авиатранспорта показал снижение на 45% вследствие ограничений международных рейсов для отечественных авиаперевозчиков. Одновременно с этим иностранные производители самолетов прекратили поставки запчастей и техническое обслуживание российских авиакомпаний. Сокращение ж/д погрузки на 3,6% относительно девяти месяцев 2021-го вследствие падения экспортных потоков на 13% (при росте внутрироссийских перевозок на 1,8%) привело к снижению объема нового бизнеса с ж/д техникой на 11%.

График 3. Объем нового бизнеса корпоративных сегментов просел сильнее, чем у розничных

Источник: «Эксперт РА» по данным анкетирования лизинговых компаний

Представители МСБ функционируют преимущественно внутри российского рынка и оказались более гибкими в плане адаптации к его новым условиям. Переориентация на бренды дружественных стран и построение новых логистических цепочек позволили снизить негативный эффект санкций, и в итоге объем нового бизнеса по розничным сегментам сократился в меньшей степени (-8% относительно девяти месяцев 2021 года). Наиболее чувствительным оказался сегмент легковых автомобилей, объем нового бизнеса которых снизился на 28% на фоне сложившегося дефицита машин. Так, продажи новых легковых и легких коммерческих автомобилей за девять месяцев 2022 года сократились на 59% по сравнению с аналогичным периодом 2021-го. При этом отмечается рост доли китайских марок на рынке РФ до максимального исторического уровня в 30%, а продажи подержанных автомобилей в III квартале 2022-го увеличились на 24% относительно II квартала. Объемы нового бизнеса сегментов грузовых автомобилей, строительной и с/х техники за девять месяцев показали умеренную положительную динамику к аналогичному периоду 2021 года в связи с более высокой степенью проникновения лизинга в продажи данной техники и слабой концентрацией на ушедших брендах.

График 4. 7 из топ-10 сегментов показали снижение объема нового бизнеса

Источник: «Эксперт РА» по данным анкетирования лизинговых компаний

Режим адаптации

Со второй половины весны лизингодатели продолжают перестраивать логистические цепочки поставок, организуют новые схемы взаимодействия с поставщиками оборудования и комплектующих, выходят на новых производителей. В то же время из-за дефицита предметов лизинга компании стали активнее предлагать клиентам лизинг подержанного транспорта и техники. Так, доля сделок с подержанной техникой за девять месяцев повысилась с 14 до 23% объема нового бизнеса нарастающим итогом с начала года. При этом 90% участников исследования уже работают с б/у предметами лизинга, а 52% планируют активно развивать это направление в дальнейшем.

В рамках работы по замещению ушедших из РФ брендов лизинговые компании налаживают взаимоотношения с производителями из дружественных стран и России. Так, за девять месяцев средняя доля европейских брендов в структуре нового бизнеса снизилась с 25 до 16%. Стоит отметить, что Белоруссия остается важным поставщиком грузовой, с/х и строительной техники. «БелАЗ» в 1-м полугодии на 40% увеличил поставки техники в Россию, доля МТЗ достигает около 60% тракторной техники РФ. Увеличение доли азиатских брендов с 25 до 32% отражает рост поставок техники, производимой в Китае, в т. ч. легковых автомобилей, дефицит которых в России ощущается особо остро при уходе с отечественного рынка японских компаний. Помимо Китая российский рынок пополняется техникой из Южной Кореи, на долю которой по итогам девяти месяцев приходится 21% отечественного рынка новых автомобилей. Средняя доля российских брендов в структуре нового бизнеса выросла несущественно, с 47 до 49%. Менее сильный рост относительно азиатских марок обусловлен высокой зависимостью отечественных производителей от импортных комплектующих, поставки которых в Россию прекращены, и, как следствие, необходимостью поиска их аналогов или выстраивания новых логистических цепочек.

Уход из России и снижение объемов продаж иностранных лизингодателей за девять месяцев привели к сокращению их доли в объеме нового бизнеса с 8 до 2% относительно аналогичного периода 2021 года. Помимо того, что с рынка ушли иностранные лизинговые компании, отечественные лизингодатели, не сумевшие оперативно изыскать ресурсы и подстроиться под новые реалии, значительно сокращали свои продажи. Вместе с этим в 2022-м также отмечается ряд сделок купли-продажи компаний, что только усилило тренд на консолидацию лизинговой отрасли, который отмечался в последние годы, когда банки стали активно приобретать лизинговые компании, специализирующиеся на услугах для субъектов малого и среднего бизнеса. Доля сегмента МСБ в объеме нового бизнеса росла на протяжении четырех лет, а по итогам последних девяти месяцев доля МСБ на фоне значительного сжатия корпоративных сегментов обновила исторический максимум и составила 73 против 66% годом ранее. Вместе с этим увеличение доли МСБ в лизинговых сделках на фоне падения общих автопродаж привело к росту проникновения лизинга в продажи новых легковых и легких коммерческих автомобилей, по оценке агентства «Эксперт РА», с 12% за девять месяцев 2021 года до 16% за аналогичный период 2022-го.

В условиях турбулентности

В рамках исследования лизингового рынка рейтинговое агентство «Эксперт РА» проанализировало, какие бизнес-модели лизинговых компаний в условиях изменения экономической конъюнктуры оказались наиболее устойчивы, а какие продемонстрировали более слабые результаты. Объектами исследования стали более 30 лизинговых компаний, предоставивших данные по МСФО по итогам 1-го полугодия 2022 года при анкетировании, а также в рамках присвоения или поддержания кредитного рейтинга.

В зависимости от специализации на основных сегментах ключевой группы клиентов и позиционирования на рынке агентство выделило четыре типа бизнес-моделей лизинговых компаний:

1) корпоративная отражает специализацию на сегментах лизинга авиатранспорта, ж/д техники, морских и речных судов, то есть на так называемых сегментах big ticket;

2) розничная подразумевает специализацию на высоколиквидном лизинговом имуществе в розничных сегментах, к которым агентство относит автомобили, с/х или строительную технику;

3) промышленная предполагает специализацию на низколиквидном оборудовании, таком как энергетическое, машиностроительное, металлообрабатывающее, металлургическое и т. п.;

4) универсальная не имеет ярко выраженного сегмента специализации деятельности, портфель диверсифицирован по сегментам.

Таблица 1. Финансовые показатели лизинговых компаний в разрезе их бизнес-моделей

|

Показатели |

Корпоративная |

Розничная |

Промышленная |

Универсальная |

|

Доля ЧИЛ с просроченной задолженностью более 90 дней, % |

22 |

3,3 |

4,9 |

2,9 |

|

Доля изъятого имущества в ЧИЛ, % |

1,5 |

1,1 |

0,0 |

0,6 |

|

Cost of risk, % |

-4,1 |

-1,6 |

-2,6 |

-0,3 |

|

Доля крупнейшего лизингополучателя в ЧИЛ, % |

15 |

1,4 |

11 |

3,1 |

|

Рентабельность капитала, % |

2,6 |

31 |

12 |

22 |

|

Debt-Capital, % |

6,0 |

5,7 |

2,6 |

4,7 |

Источник: «Эксперт РА» по данным анкетирования лизинговых компаний

Корпоративная бизнес-модель присуща капиталоемким лизинговым компаниям, клиентами которых являются большие предприятия, что также обуславливает высокую концентрацию портфеля на крупнейших лизингополучателях. Как правило, подобные лизингодатели с государственным участием в капитале или пользуются значительной государственной поддержкой, поскольку их основные клиенты являются лидерами отраслей, формирующих значимую часть ВВП или активно задействованных в инфраструктуре страны. Данный тип бизнес-модели характеризуется слабой оборачиваемостью лизинговых активов вследствие высокого срока действия лизинговых договоров и высокой долговой нагрузки. Лизингополучатели по корпоративным сегментам в наибольшей степени ощутили на себе последствия геополитического кризиса, что в свою очередь негативно сказалось на качестве активов и рентабельности бизнеса.

Розничная бизнес-модель имеет преимущество в кризисных ситуациях в части сохраняющегося спроса на их предметы лизинга, что и обуславливает их высокую ликвидность. Как правило, нишей таких компаний является массовый сегмент, ориентированный на клиентов МСБ, что позволяет показывать высокую диверсификацию портфеля на лизингополучателях. Кроме того, представители МСБ во многом отличаются способностью оперативной перестройки логистических цепочек для своего бизнеса и поиска нового поставщика техники в более сжатые сроки. Высокая востребованность имущества лизингодателей, работающих в розничных сегментах, и небольшие сроки договоров обуславливают высокую оборачиваемость лизинговых активов. Активный рост объемов розницы требовал наращивания заемных ресурсов, что привело к более высокой долговой нагрузке. С учетом указанных факторов данная бизнес-модель характеризуется невысокой долей проблемных активов и, как следствие, высокой рентабельностью деятельности.

Промышленная бизнес-модель имеет более узкую направленность деятельности, при этом более длительный срок лизинговых договоров обуславливает невысокую оборачиваемость лизинговых активов. Данная бизнес-модель характеризуется умеренным уровнем проблемных активов, невысокой эффективностью деятельности и повышенной концентрацией на крупнейших лизингополучателях. Как правило, нишей таких компаний является менее массовый сегмент с повышенной долей предметов лизинга отечественных производителей и производителей из дружественных стран. Лизинговые компании с промышленной бизнес-моделью часто функционируют при производителях и имеют невысокую долю внешнего фондирования.

Универсальная бизнес-модель преимущественно ориентирована на компании МСБ, в т. ч. в портфеле могут встречаться довольно крупные представители среднего бизнеса. Отсутствие зависимости от одного сегмента обуславливает низкий уровень проблемных активов и стоимости риска. Также данная бизнес-модель характеризуется средней оборачиваемостью лизинговых активов, относительно высокой долговой нагрузкой и приемлемым уровнем рентабельности. Компании с универсальной бизнес-моделью достаточно гибки в периоды кризиса, способны переориентироваться на более востребованные сегменты и выйти на новые рынки, а также имеют хорошие компетенции в сегменте спецтехники.

График 5. В объеме нового бизнеса растет доля универсальной бизнес-модели

Источник: «Эксперт РА» по данным анкетирования лизинговых компаний

По итогам 1-го полугодия 2022 года более устойчивыми типами бизнес-модели в условиях геополитического кризиса оказались розничная и универсальная, демонстрирующие лучшие финансовые метрики. При этом в наибольшей степени влияние санкций отразилось на показателях компаний с корпоративной бизнес-моделью. С 2020 года в структуре нового бизнеса наблюдается стабильный рост доли компаний с универсальной бизнес-моделью на фоне снижения доли корпоративной. Подобная динамика показывает, что у компаний, располагающих диверсифицированным лизинговым портфелем или работающих с высоколиквидным имуществом, есть больше возможностей для поддержания объема продаж и расширения своего бизнеса в условиях нестабильной рыночной конъюнктуры.

Уход крупного иностранного бизнеса из России освобождает конкурентные ниши и открывает возможности для расширения бизнеса небольших локальных игроков. Малый и средний бизнес в подобных условиях может стать точкой поддержки экономики в целом и лизинговой отрасли в частности. Учитывая высокую концентрацию лизинговых компаний с универсальной и розничной бизнес-моделями на сегменте МСБ, данный факт может привести к более активному восстановлению объемов их нового бизнеса в 2023–2024 годах, чем у лизингодателей с промышленной и корпоративной бизнес-моделями.

Взгляд в будущее

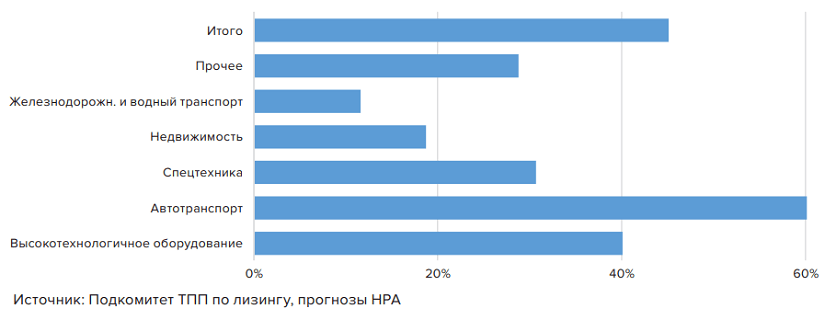

Агентство «Эксперт РА» прогнозирует объем нового бизнеса по итогам 2022 года на уровне 1,98 трлн рублей, что на 13% меньше показателя 2021-го. Как правило, бизнес под конец года расходует большую часть бюджета, получает оплату по госконтрактам, что в свою очередь способствует активизации затрат на обновление транспортных парков и производственных мощностей. Указанное на фоне продолжающегося процесса импортозамещения и адаптации лизинговых компаний к новым рыночным условиям приведет к росту объема нового бизнеса в IV квартале до 707 млрд рублей, что на 36% превысит уровень III квартала.

Динамика лизингового бизнеса в 2023 году во многом будет отражать возможности восстановления российской экономики внутри страны и на международном рынке, а также степень адаптации отечественных предпринимателей к новым тенденциям макроконъюнктутры. Развитию компаний МСБ будут способствовать государственные программы поддержки строительных, транспортных и аграрных отраслей, при этом не исключено их сокращение по сравнению с 2022 годом. Структурная трансформация российской экономики будет зависеть от оперативности переориентации экспортных потоков и поиска новых партнеров для сотрудничества. Агентство «Эксперт РА» выделяет три сценария развития: базовый, пессимистичный и оптимистичный.

Таблица 2. Ключевые предпосылки прогноза на 2023 год

|

Показатель |

Сценарии |

||

|

Базовый |

Оптимистичный |

Пессимистичный |

|

|

Среднегодовая цена Brent, долл. за баррель |

80 |

85 |

62 |

|

Темпы прироста ВВП, % |

-0,5 |

+3 |

-1 |

|

RUR/USD среднегодовой, % |

72 |

65 |

80 |

|

Уровень инфляции, % |

6,5 |

6 |

7,5 |

|

Ключевая ставка (на конец периода), % |

6,5 |

6,25 |

9 |

Источник: «Эксперт РА»

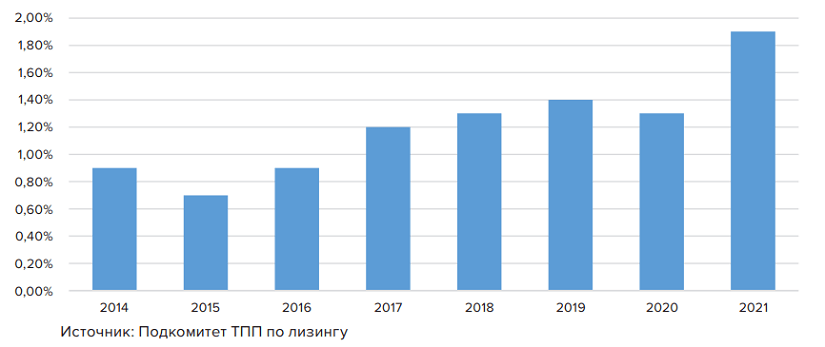

Пессимистичный сценарий подразумевает в 2023 году значительное ухудшение геополитической ситуации и, как следствие, отрицательную динамику объема нового бизнеса, который может составить порядка 1,7 трлн рублей, что на 13% меньше уровня 2022-го. В результате доля объема нового бизнеса в ВВП страны снизится с 1,7% в 2021 году до 1,4% по итогам 2023-го.

Оптимистичный сценарий предполагает улучшение геополитической обстановки и большую интеграцию России в международные бизнес-процессы вследствие снятия части санкционных ограничений и более активного сотрудничества с азиатскими странами, что на фоне эффекта отложенного спроса приведет к росту объема нового бизнеса до 2,35 трлн рублей (на 18% выше уровня 2022-го). Доля объема нового бизнеса в ВВП по итогам 2023 года вырастет до 1,8%.

При базовом сценарии геополитическая обстановка не покажет существенного изменения относительно девяти месяцев 2022 года, что может позволить отечественному рынку показать небольшое восстановление. Динамика объема нового бизнеса составит не более 10% относительно его уровня в 2022 году, что приведет к сохранению его доли в ВВП по итогам 2023-го на уровне 1,7%.

График 6. Объем нового бизнеса в базовом сценарии в 2023 году вырастет на 9%

Источник: оценка и прогноз рейтингового агентства «Эксперт РА»

Корпоративные сегменты в 2023 году

Лизинг корпоративных сегментов имеет слабые перспективы роста из-за ориентированности бизнеса лизингополучателей большей частью на внешние рынки. Правительство сократило инвестиционную программу ОАО «РЖД» на 2023 год с 1,23 до 1,07 трлн рублей. Повышенное внимание будет уделено восточному полигону и поддержке предприятий транспортного машиностроения в виде заказа более 600 локомотивов и 555 вагонов различных категорий. Согласно прогнозу ОАО «РЖД», в 2023 году ожидается снижение грузовых ж/д перевозок на 1,2%. В результате объем нового бизнеса лизинга ж/д техники в 2023 году может вырасти всего на 13%. Закрытые из-за санкций западные направления будут стимулировать внутренние речные и морские перевозки, а также развитие Северного морского пути, для которых сегодня недостаточно оборудованных портов и массового производства контейнеров. Рост объема нового бизнеса лизинга морских и речных судов в 2023 году, по оценке агентства, будет околонулевым. Авиаперевозчики после ограничения международных полетов и закрытия ряда южнороссийских аэропортов значительно сократили потребности в самолетах для обслуживания сохранившихся направлений выездного туризма и авиасообщения со странами бывшего СНГ. В результате объем нового бизнеса лизинга авиатранспорта в 2023 году вырастет всего на 6% относительно 2022-го. Указанное может привести к росту совокупного объема нового бизнеса в корпоративных сегментах на 11% год к году.

Легковые автомобили в 2023 году

Сегмент легковых автомобилей в 2023 году покажет некоторое восстановление относительно 2022-го за счет импорта машин из дружественных стран и частично лизинга б/у авто. Однако предпосылки возврата объемов продаж к уровню 2021 года отсутствуют: параллельный импорт не обеспечит потребностей автодилеров, возобновления производства ушедших зарубежных марок не ожидается. Льготные государственные программы продолжат поддерживать отечественный автопром, однако в первые годы далеко не все покупатели будут готовы переходить с европейских и японских автомобилей на российские и китайские. Некоторый стимул получит вторичный рынок, но и его ресурсы ограничены за счет отсутствия альтернатив для обновления автопарка ушедших из России брендов. В итоге объем нового бизнеса лизинга легковых машин может вырасти на 8% относительно 2022-го на фоне его низкой базы, но маловероятно, что превысит уровень 2021 года.

Грузовые автомобили в 2023 году

Динамика продаж грузовых автомобилей будет иметь умеренный темп роста, ориентируясь на технику дружественных стран или отечественные машины. Ушедшие из России европейские бренды составляли более 25% рынка новых грузовиков. Однако российские автопроизводители смогли сохранить прежние объемы производства, несмотря на зависимость от иностранных комплектующих. Освободившиеся ниши активно заполняют китайские производители, предлагающие довольно широкий ассортимент грузовой техники и комплектной базы. Несмотря на рост себестоимости вследствие удорожания обслуживания, автомобильные грузоперевозки в 2023 году продолжат пользоваться спросом, транспортные компании расширяют географию своей деятельности на страны Азии, Индию и Турцию, хотя они пока не могут полностью заместить потери европейского направления. Объем нового бизнеса по лизингу грузовых автомобилей вырастет на 9% относительно уровня 2022 года.

Строительная и с/х техника в 2023 году

Государственная поддержка строительного и аграрного секторов (адресная госпрограмма «Строительство», программа «Стимулирование инвестиционной деятельности в агропромышленном комплексе») благоприятно скажется на динамике сегментов. Снижение объема продаж жилой недвижимости и окончание льготных ипотечных программ негативно скажутся на жилищном строительстве. Драйвером общего роста строительных работ выступит дорожное строительство — на пятилетнюю программу развития автодорожной инфраструктуры правительством выделено 13 трлн рублей. В целях обновления российского дорожно-строительного парка на условиях льготного лизинга создано ООО «Автодор-Лизинг», которое получило 120 млрд рублей на закупку дорожно-строительной техники, что также окажет поддержку объему нового бизнеса со строительной техникой. Минсельхоз России увеличил капитализацию «Росагролизинга» и позволил ему кредитовать дилеров сельхозтехники на приобретение запчастей, разрабатывают программы для обновления парка сельхозтехники. Техника ушедших брендов замещается предложениями из дружественных стран и собственными разработками. Как следствие, рост объема нового бизнеса может составить не менее 13% год к году.

Прочие сегменты в 2023 году

Агентство ожидает рост объема нового бизнеса прочих сегментов на уровне 6%. Сотовые операторы, столкнувшиеся с прекращением поставок телекоммуникационного оборудования, будут перестраиваться на альтернативные цепочки поставок либо закупать подержанное оборудование. Сокращение металлургического производства в связи с запретом экспорта стали в государства ЕС и снижением внутреннего спроса со стороны строительного и автомобильного секторов окажет сдерживающее влияние на объем лизинга металлообрабатывающего и металлургического оборудования. Уход западных производителей оборудования для пищевой промышленности на фоне большого урожая и роста производства готовой продукции стимулирует спрос на б/у технику. При этом российское оборудование не сможет покрыть потребностей бизнеса.

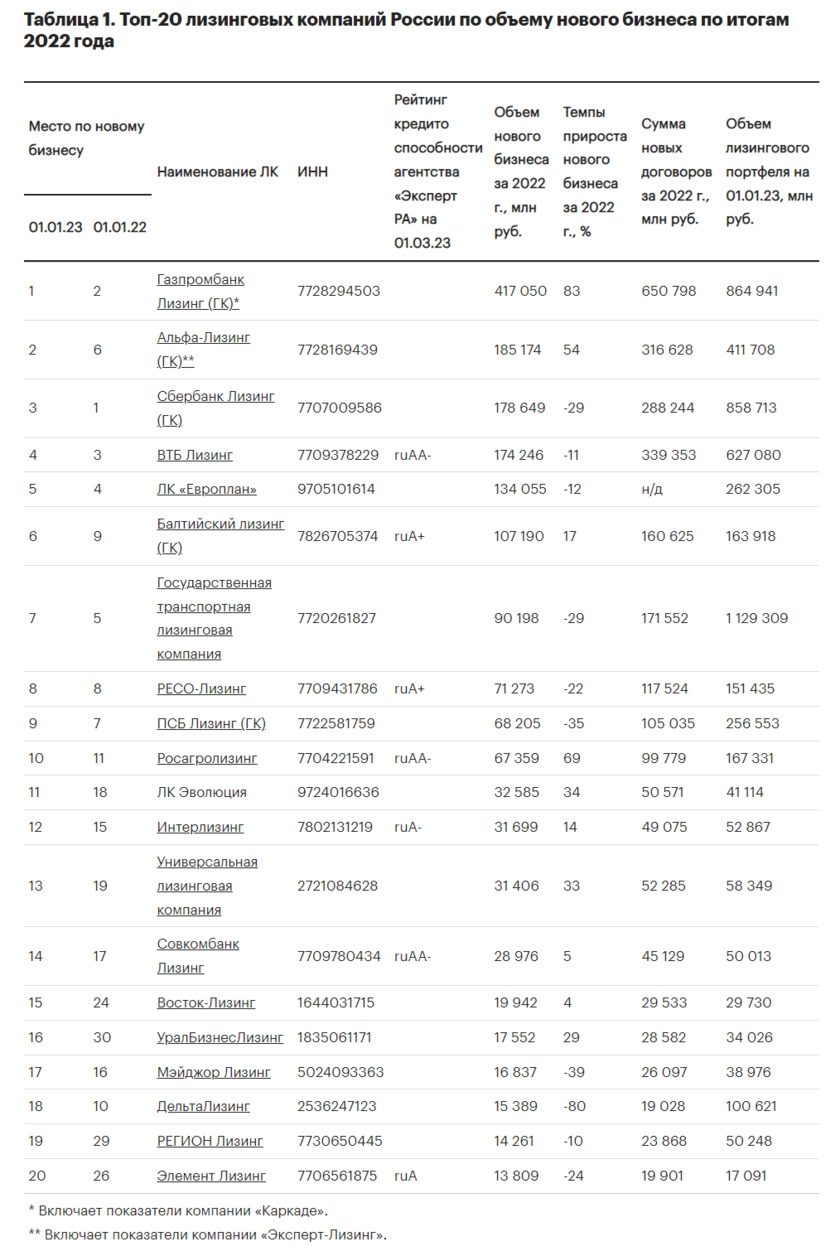

ТОП 20 Лизинговых компаний

|

Место по новому бизнесу (стоимости имущества) |

Наименование компании |

ИНН |

Рейтинг кредитоспособности «Эксперт РА» на 07.09.22 |

Объем нового бизнеса за 9м22, млн руб. |

Темпы |

Сумма новых договоров лизинга за 9м22, млн руб. |

Объем |

|

|

01.07.22 |

01.07.21 |

|||||||

|

1 |

1 |

«Газпромбанк Лизинг» (ГК) |

7728294503 |

259 471 |

73% |

433 876 |

682 065 |

|

|

2 |

2 |

«ВТБ Лизинг» |

7709378229 |

ruAA- |

133 819 |

-5% |

254 847 |

638 375 |

|

3 |

3 |

«СБЕРБАНК ЛИЗИНГ» (ГК) |

7707009586 |

109 804 |

-12% |

174 595 |

806 968 |

|

|

4 |

6 |

«Альфа-Лизинг» (ГК) |

7728169439 |

105 390 |

17% |

176 947 |

300 453 |

|

|

5 |

5 |

«ЛК «Европлан» |

9705101614 |

95 232 |

-10% |

н.д. |

250 567 |

|

|

6 |

7 |

«Балтийский лизинг» (ГК) |

7826705374 |

ruA+ |

70 432 |

7% |

106 345 |

143 129 |

|

7 |

8 |

«РЕСО-Лизинг» |

7709431786 |

ruA+ |

54 470 |

-15% |

87 341 |

148 024 |

|

8 |

12 |

«Росагролизинг» |

7704221591 |

ruAA- |

45 460 |

70% |

67 801 |

148 484 |

|

9 |

9 |

«ПСБ Лизинг» (ГК) |

7722581759 |

40 988 |

-33% |

64 969 |

222 553 |

|

|

10 |

20 |

Универсальная лизинговая компания |

2721084628 |

29 584 |

88% |

42 622 |

58 064 |

|

|

11 |

4 |

Государственная транспортная лизинговая компания |

7720261827 |

25 967 |

-76% |

33 149 |

1 041 382 |

|

|

12 |

23 |

«ЛК «Эволюция» |

9724016636 |

22 883 |

54% |

36 324 |

23 878 |

|

|

13 |

16 |

«Интерлизинг» |

7802131219 |

ruA- |

19 972 |

5% |

31 347 |

46 109 |

|

14 |

17 |

«Совкомбанк Лизинг» |

7709780434 |

ruAA- |

19 380 |

7% |

30 787 |

45 122 |

|

15 |

26 |

«Восток-Лизинг» |

1644031715 |

12 308 |

-8% |

18 341 |

25 864 |

|

|

16 |

18 |

«Эксперт-Лизинг» |

7453160365 |

ruA- |

11 700 |

-30% |

18 217 |

30 707 |

|

17 |

29 |

«УралБизнесЛизинг» |

1835061171 |

11 004 |

3% |

18 033 |

28 247 |

|

|

18 |

30 |

«РЕГИОН Лизинг» |

7730650445 |

9 939 |

2% |

15 008 |

47 132 |

|

|

19 |

15 |

«Мэйджор Лизинг» |

5024093363 |

9 869 |

-48% |

16 443 |

33 566 |

|

|

20 |

28 |

«Элемент Лизинг» |

7706561875 |

9 001 |

-27% |

13 072 |

16 020 |

|

Совета ТПП РФ по финансово-промышленной и инвестиционной политике |

|

(оператор — АО «Интерфакс») |

Федресурс,

Федресурс,Подготовлено Подкомитетом ТПП РФ по лизингу и НП «ЛИЗИНГОВЫЙ СОЮЗ»(https://www.tpprf-leasing.ru/

совместно с Федресурс (https://fedresurs.ru/)

Руководитель проекта:

Царев Евгений Маркович, кэн, Председатель Подкомитета ТПП РФ по лизингу, директор НП «ЛИЗИНГОВЫЙ СОЮЗ»

Москва, май 2020 г.

ОСНОВНЫЕ СТАТИСТИЧЕСКИЕ ПОКАЗАТЕЛИ ЛИЗИНГОВОЙ ОТРАСЛИ ЗА 2019 ГОД

|

509 лизинговых компаний |

|

116 542 лизингополучателей |

|

283 155 договоров лизинга |

|

340 807 предметов лизинга |

|

Автотранспорт – 58,2% Остальное оборудование ~ 41,8% |

Региональное распределение

- Среди лизингодателей, передавших в лизинг наибольшее число предметов лизинга, на лизинговые компании Москвы приходится 61%, Московской обл.- 13%, Санкт-Петербурга -11%. На лизинговые компании остальных регионов приходится ~15 % переданных предметов лизинга.

- Среди лизингодателей наибольшее количество договоров лизинга заключили лизинговые компании Москвы — 65%, Московской обл. – 11%, Санкт-Петербурга – 10%. На лизинговые компании остальных регионов приходится ~ 14%.

- Наибольшее количество предметов лизинга было передано лизингополучателям Москвы – 62%, Московской обл. – 14%, Санкт Петербурга – 10%. На лизинговое оборудование, переданное лизингополучателям остальных регионов приходится ~14%.

- Наибольшее количество договоров лизинга было заключено лизингополучателями Москвы – 65%, Московской обл. – 11%, Санкт-Петербурга – 10%. На лизинговые договора, заключенные лизингополучателями остальных регионов, приходится ~14%.

Трансграничный лизинг

- По договорам лизинга, где лизингополучателем выступает компания – нерезидент Российской Федерации, наибольшее количество предметов лизинга было передано в Финляндию – 55%, Турцию – 18%, Казахстан -7% и США — 6%. В остальные страны ~14%.

- Наибольшее количество договоров лизинга с лизингополучателями нерезидентами Российской Федерации заключено с представителями Турции -34%, США – 18%, Германии – 10%, Финляндии – 9%, Молдовы – 9%. На договора с лизингополучателями других стран приходится 21%.

Таблица 1

|

Количество предметов и договоров лизинга в 2016-2020 гг. |

||||

|

Год |

Количество предметов лизинга (ед.) |

Динамика в % |

Количество |

Динамика в % |

|

2016-3,4 кв. |

54 577 |

46 629 |

||

|

2017 |

269 515 |

230 629 |

||

|

2018 |

308 092 |

+14 |

256 395 |

+11 |

|

2019 |

340 807 |

+11 |

283 155 |

+10 |

|

2020-1 кв. |

92 945 |

60 724 |

||

|

1 065 936 |

877 532 |

Диаграмма 1

Таблица 2

|

Количество лизинговых компаний и лизингополучателей в 2016-2020 гг. |

||||

|

Год |

Количество лизингодателей ед. |

Динамика |

Количество лизингополучателей ед. |

Динамика |

|

2016-3,4 кв. |

339 |

22 790 |

||

|

2017 |

487 |

92 865 |

||

|

2018 |

473 |

-3 |

104 877 |

+13 |

|

2019 |

509 |

+8 |

116 542 |

+11 |

|

2020-1кв. |

395 |

43 044 |

Диаграмма 2.1

Диаграмма 2.2

Таблица 3

|

Распределение предметов лизинга по видам оборудования |

||||||

|---|---|---|---|---|---|---|

|

№ п/п |

Классификация предмета лизинга |

Количество предметов лизинга (ед.) |

||||

|

2016 |

2017 |

2018 |

2019 |

2020 |

||

|

1 |

Автобусы, микроавтобусы |

1 053 |

4 547 |

4 270 |

4 976 |

806 |

|

2 |

Автозапчасти и сопутствующие товары |

13 |

2 |

1 |

2 |

0 |

|

3 |

Автомобили |

24 172 |

119 655 |

135 020 |

163 765 |

34 616 |

|

4 |

Аппараты летательные воздушные |

2 |

42 |

51 |

46 |

5 |

|

5 |

Аудио-, видео-, фототехника и комплектующие |

1 |

3 |

9 |

34 |

1 |

|

6 |

Вентиляционное и климатическое оборудование |

38 |

111 |

126 |

147 |

19 |

|

7 |

Грузоподъемное оборудование и комплектующие |

81 |

411 |

387 |

649 |

144 |

|

8 |

Животные звероферм |

0 |

0 |

1 |

0 |

0 |

|

9 |

Жилые здания (помещения) |

9 |

15 |

9 |

64 |

6 |

|

10 |

Завершенные здания и сооружения или их части |

0 |

21 |

28 |

10 |

19 |

|

11 |

Здания (кроме жилых) и сооружения, не включенные в другие группировки |

0 |

31 |

32 |

53 |

12 |

|

12 |

Здания (помещения) жилые, не входящие в жилищный фонд |

0 |

1 |

3 |

4 |

0 |

|

13 |

Здания и сооружения предприятий лесной, деревообрабатывающей, целлюлозно-бумажной, стекольной, фарфоро-фаянсовой, полиграфической промышленности и предприятий промышленности строительных материалов |

0 |

0 |

0 |

1 |

0 |

|

14 |

Здания и сооружения предприятий строительной индустрии, транспорта и связи |

0 |

1 |

2 |

2 |

0 |

|

15 |

Здания и сооружения предприятий торговли, общественного питания, жилищно-коммунального хозяйства |

0 |

2 |

10 |

2 |

2 |

|

16 |

Здания и сооружения сельскохозяйственных предприятий и предприятий лесного хозяйства |

0 |

0 |

1 |

0 |

0 |

|

17 |

Здания и сооружения топливно-энергетических, металлургических, химических и нефтехимических предприятий |

19 |

14 |

11 |

0 |

0 |

|

18 |

Земельные участки |

1 |

0 |

0 |

0 |

0 |

|

19 |

Измерительное оборудование, инструмент и комплектующие |

14 |

158 |

226 |

291 |

38 |

|

20 |

Имущественные права |

1 |

2 |

18 |

11 |

2 |

|

21 |

Инвентарь для театрально-зрелищных учреждений и учреждений культуры |

1 |

2 |

3 |

1 |

0 |

|

22 |

Инвентарь производственный и хозяйственный, приборы бытовые |

7 |

36 |

25 |

32 |

2 |

|

23 |

Инвентарь спортивный |

1 |

1 |

3 |

5 |

1 |

|

24 |

Инвентарь хозяйственно-бытового назначения |

1 |

11 |

6 |

3 |

1 |

|

25 |

Канцелярские товары, офисные принадлежности |

0 |

1 |

0 |

0 |

0 |

|

26 |

Клининговое оборудование, комплектующие, инструмент |

42 |

116 |

166 |

188 |

73 |

|

27 |

Компьютерное оборудование, комплектующие и программное обеспечение |

283 |

465 |

1 827 |

450 |

229 |

|

28 |

Компьютерное программное обеспечение |

0 |

1 |

0 |

2 |

0 |

|

29 |

Котельное оборудование, инструмент, комплектующие |

7 |

68 |

75 |

44 |

28 |

|

30 |

Материалы для упаковки и хранения |

1 |

0 |

0 |

0 |

0 |

|

31 |

Материальный актив |

16 592 |

96 330 |

106 879 |

98 002 |

19 660 |

|

32 |

Машины и оборудование прочие, не включенные в другие группировки |

540 |

1 801 |

2 301 |

3 077 |

7 885 |

|

33 |

Машины стиральные для прачечных |

0 |

0 |

1 |

1 |

0 |

|

34 |

Мебель и комплектующие |

0 |

15 |

0 |

3 |

0 |

|

35 |

Мебель специальная для производств |

5 |

8 |

3 |

1 |

0 |

|

36 |

Медицинское оборудование, комплектующие и инструмент |

80 |

513 |

891 |

1 194 |

287 |

|

37 |

Металлоизделия промышленного назначения. Металлопродукция. Металлопрокат. Арматура трубопроводная |

0 |

1 |

0 |

0 |

2 |

|

38 |

Металлообрабатывающее оборудование, комплектующие, инструмент |

238 |

1 497 |

1 554 |

1 478 |

430 |

|

39 |

Мотоциклы, мотороллеры, мопеды и прицепы к ним |

5 |

16 |

4 |

9 |

3 |

|

40 |

Насосное оборудование, комплектующие, сопутствующие |

21 |

118 |

69 |

56 |

5 907 |

|

41 |

Незавершенное строительство — конструкции, сооружения, здания |

1 |

0 |

4 |

6 |

1 |

|

42 |

Нематериальные активы |

33 |

54 |

30 |

10 |

5 |

|

43 |

Оборудование |

9 |

27 |

22 |

45 |

5 |

|

44 |

Оборудование для предприятий общественного питания, комплектующие и инструмент |

949 |

871 |

849 |

1 760 |

548 |

|

45 |

Оборудование металлическое для сохранности ценностей (сейфы, несгораемые шкафы, бронированные двери и камеры) |

1 |

0 |

0 |

0 |

0 |

|

46 |

Оборудование, комплектующие и инструмент для ремонта и обслуживания транспорта |

84 |

434 |

463 |

281 |

65 |

|

47 |

Оборудование, машины, инструмент и комплектующие |

778 |

3 294 |

5 002 |

6 098 |

1 233 |

|

48 |

Офисная техника, оргтехника и комплектующие |

1 183 |

350 |

698 |

1 112 |

96 |

|

49 |

Печатная, рекламная продукция |

0 |

0 |

0 |

3 |

0 |

|

50 |

Пожарно-охранное оборудование, комплектующие и инструмент |

12 |

8 |

6 |

11 |

2 |

|

51 |

Полиграфическое оборудование, комплектующие и инструмент |

58 |

430 |

286 |

250 |

51 |

|

52 |

Предприятия, как имущественный комплекс |

0 |

2 |

2 |

1 |

0 |

|

53 |

Приборы бытовые |

0 |

0 |

61 |

1 |

0 |

|

54 |

Приборы для научных исследований |

3 |

18 |

6 |

13 |

1 |

|

55 |

Прицепы и полуприцепы, фургоны |

1 978 |

6 548 |

7 271 |

7 440 |

1 345 |

|

56 |

Продукция скотоводства |

0 |

0 |

1 |

0 |

|

|

57 |

Продукция пищевой промышленности. Продукция мясной, молочной, рыбной, мукомольно-крупяной, комбикормовой и микробиологической промышленности |

0 |

0 |

0 |

1 |

0 |

|

58 |

Продукция птицеводства |

0 |

1 |

0 |

1 |

0 |

|

59 |

Производственное, промышленное оборудование, комплектующие и инструмент |

695 |

3 048 |

3 510 |

3 625 |

796 |

|

60 |

Прочее |

152 |

831</ |

2023/03/20 16:10:19

![]()

Лизинг (рынок России)

Содержание

- Хроника

- 2022

- Названы лидеры рынка

- Падение рынка на 25% до 272 тыс. договоров

- 2022

- Примечания

- Автомобильный рынок России

- Строительная техника (рынок России)

- Авиационная промышленность России

Хроника

2022

Названы лидеры рынка

20 марта 2023 года рейтинговое агентство «Эксперт РА» опубликовало исследование российского рынка лизинга. Крупнейшим его игроком (по объему нового бизнеса в 2021 году) назван «Газпромбанк Лизинг». Группа заняла первое место в сегментах лизинга легкового и грузового автотранспорта, строительно-дорожной и спецтехники, погрузчиков и складской техники, нефтегазового оборудования и недвижимости.

![]()

По данным аналитиков, российский лизинговый рынок в 2022 году сократился на 13% в сравнении с результатами 2021-го: объем нового бизнеса составил 1,98 трлн рублей. Совокупный лизинговый портфель рынка показал рост на 5% до 6,75 трлн рублей. Снижение темпа роста портфеля относительно 2021 года обусловлено падением объемов нового бизнеса, досрочным расторжением ряда крупных сделок, а также переформатированием договоров лизинга самолетов и водных судов в другие виды финансирования, что привело к сокращению сегмента авиатранспорта в структуре портфеля с 14 до 7%, а водных судов – с 10 до 7%. Грузовой транспорт и строительная техника, показавшие основной рост нового бизнеса в 2022 году, увеличили свои доли в совокупном лизинговом портфеле с 13 до 18% и с 7 до 9% соответственно.

![]()

![]()

Снижение корпоративных сегментов в 2022 году составило 31%, в то время как розничные сократились только на 8%. Объем нового бизнеса корпоративных сегментов опустился до минимального за последние шесть лет уровня, что обусловлено существенным влиянием санкций на отрасль воздушных и водных перевозок. Так, объем нового бизнеса в авиализинге сократился на 61%, а в сегменте морских и речных судов – на 46%. Лизинг железнодорожного транспорта, остающегося основным средством экспортирования природных ресурсов, показал снижение объема нового бизнеса лишь на 1%.[1]

Падение рынка на 25% до 272 тыс. договоров

В 2022 году в России было заключено 272 тыс. договоров лизинга, что на 25% меньше, чем годом ранее. При этом объем товаров, переданных в рамках этих контрактов, сократился еще сильнее — на 30%, до 390 тыс. штук. Об этом свидетельствуют данные Национального рейтингового агентства (НРА), обнародованные в конце января 2023 года.

Как пишет «Коммерсантъ» со ссылкой на статистику НРА, в 2022 году объем нового лизингового бизнеса в деньгах упал на 12-14%. При этом совокупный лизинговый портфель на конец 2022 года остался на уровне предыдущего года и составил около 6,6 трлн рублей, так как прирост нового бизнеса скомпенсирован досрочным выкупом лизингополучателями предметов лизинга, расторжением международных контрактов с крупными компаниями и переформатированием лизинговых договоров в другие виды финансирования. Согласно оценкам НРА, по итогам 2022 года доля лизинговой отрасли в ВВП России снизилась до 1,3% ВВП (с 1,7% в 2021 году).

![]()

Максимальное снижение передаваемых клиентам предметов лизинга в 2022 году произошло в сегментах железнодорожного транспорта, видео и компьютерной техники и оборудования для общественного питания. В этих сегментах объемы нового бизнеса упали более чем на 60%. Наблюдалось также существенное снижение объемов нового бизнеса в таких корпоративных секторах как промышленное оборудование (-45%), климатическое и котельное оборудование (-35%) и водный транспорт (-55%).

Наиболее массовый сегмент – коммерческие и легковые автомобили снизился приблизительно на 35%. Наиболее устойчивыми к кризису оказались сегменты спецтехники (падение составило около 8%), космической и авиатехники (падение составило около 10%). Вопреки кризису, сегмент недвижимости вырос на 7%, говорится в исследовании.[2]

Примечания

- ↑ Рынок лизинга по итогам 2022 года: на пониженной передаче

- ↑ Лизингу не хватило предметов

-

Главная

-

Рэнкинги

Рэнкинг лизинговых компаний России по итогам 1-го полугодия 2022 года

Рэнкинг лизинговых компаний России по итогам 2021 года

Рэнкинг лизинговых компаний России по итогам 9 месяцев 2021 года

Рэнкинг лизинговых компаний России по итогам 1-го полугодия 2021 года

Рэнкинг лизинговых компаний России по итогам 2020 года

Рэнкинг лизинговых компаний России по итогам 9 месяцев 2020 года

Рэнкинг лизинговых компаний России по итогам 1-го полугодия 2020 года

Рэнкинг лизинговых компаний России по итогам 2019 года

Рэнкинг лизинговых компаний России по итогам 9 месяцев 2019 года

Рэнкинг лизинговых компаний России по итогам 1-го полугодия 2019 года

Рэнкинг лизинговых компаний России по итогам 2018 года

Рэнкинг лизинговых компаний России по итогам 9 месяцев 2018 года

Рэнкинг лизинговых компаний России по итогам 2017 года

Рэнкинг лизинговых компаний России по итогам 9 месяцев 2017 года

Рэнкинг лизинговых компаний России по итогам 1 полугодия 2017 года

Рэнкинг лизинговых компаний России по итогам 2016 года

Рэнкинг лизинговых компаний России по итогам 9 месяцев 2016 года

Рэнкинг лизинговых компаний России по итогам 1 полугодия 2016 года

Рэнкинг лизинговых компаний России по итогам 2015 года

Наверх

Ближайшие два года лизинговый рынок ожидает стагнация. Национальное рейтинговое агентство рассказало о причинах этого, а также о том, насколько он сократится, и что его может поддержать в кризис.

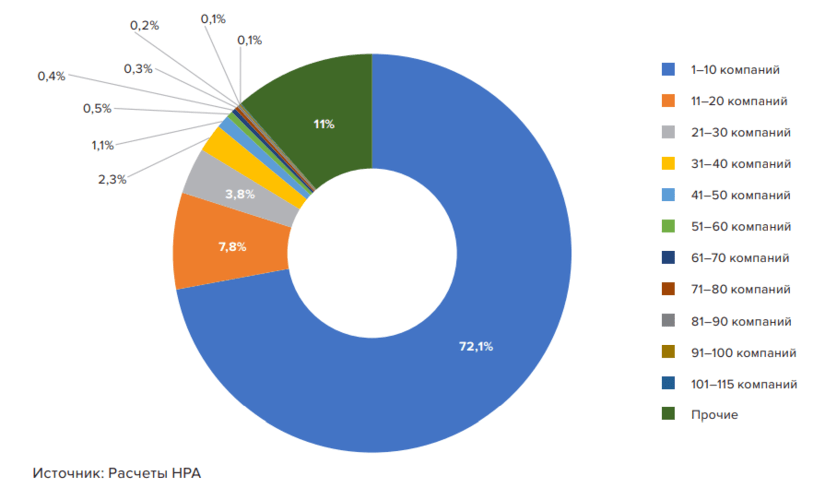

Опубликовано: 24 мая 2022

Для российского рынка лизинга 2021 год стал удачным. Было заключено 410 415 лизинговых договоров, что на 38% больше, чем в 2020 году. В прошлом году было предоставлено в лизинг 564 681 предметов, что на 44% превышает показатель предыдущего года.

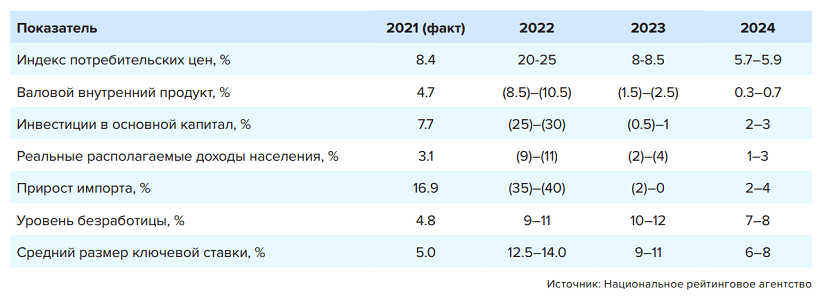

Однако в ближайшие два года лизинговый рынок ожидает стагнация. Она объясняется последствиями финансовых и внешнеторговых санкций. Об этом сообщило Национальное рейтинговое агентство в своем аналитическом обзоре.

Такие факторы как инфляция, нарушение логистики по доставке иностранного оборудования, нарушение взаимосвязи с зарубежными партнерами негативно отразятся на лизинге.

По прогнозам НРА в текущем году ВВП России уменьшится более чем на 10%, а снижение инвестиционных вложений в основной капитал составит до 30%.

Сегодняшний кризис в лизинге характеризуется несколькими факторами:

- Нехваткой товаров по большей части лизинга

- Высокими кредитными ставками в первом полугодии текущего года

- Снижением объема инвестиций в основной капитал

В рамках базового сценария агентство прогнозирует, что число новых лизинговых договоров может снизится на 40-50%, а число предметов лизинга — от 45 до 55%. Спад на лизинговом рынке будет прослеживаться до первого квартала 2023 года по мере уменьшения ключевой ставки до уровня 10-12% и создания новых логистических цепочек.

Сокращение числа передаваемых предметов лизинга первостепенно будет прослеживаться в сфере автотранспорта. Это обусловлено снижением реальных доходов граждан России, а также одновременным влиянием трех негативных факторов:

- Спада в производстве транспортных средств по всему миру из-за дефицита комплектующих и полупроводников

- Действия санкционных мер

- Разрыва логистических цепочек

Под воздействием этих факторов сокращение в сегменте может достичь 60%. Однако, по мнению НРА, оно может быть частично возмещено лизингом авто с пробегом и возвратным лизингом. На высокотехнологичное оборудование будет сохраняться спрос в 2022 году, но этот сегмент на фоне санкционных мер все равно сократится на 40%.

Сектор водного и ж/д транспорта, а также спецтехники тоже ждет падение, но в меньших масштабах. Это обусловлено реализацией крупных инфраструктурных проектов, программами обновления транспортного парка в субъектах РФ, пролонгацией ж/д лизинга, хоть и в меньших объемах. Сектор спецтехники сократится на 30%, а сектор транспорта — на 15-20%.

Ускоряющиеся темпы инфляции частично возместят снижение показателя объема нового бизнеса. В агентстве считают, что он снизится в этом году на 30-35%. Доля лизинга в ВВП может сократиться до 1,2-1,3% по сравнению с прошлым годом. В 2021 году она составляла 1,7%. Это значение приближено к показателям стран с развитой экономикой. Например, в США доля лизинга в ВВП составляет 2,1%, в Германии — 1,9%, а в Китае — 1,9%.

Объединение лизинговых компаний будет происходить за счет поглощения региональных участников рынка и выхода некоторых компаний из него. По пессимистичному сценарию число лизинговых компаний может составить в 2022-2023 годах 360-380 организаций, снизившись на 20-25%. Десятка топовых лизинговых компаний по активам будет занимать 70% рынка.

Уменьшение числа компаний обусловлено также уходом из нашей страны иностранных участников. Сейчас они приостановили свою деятельность в России.

В НРА считают, что лизинг в России могут поддержать постепенное уменьшение ключевой ставки до уровня 10% и стабилизация денежно-кредитной политики. Однако этого стоит ожидать не раньше середины 2023 года. Привлечение МСП на лизинговый рынок также поможет отрасли в кризис.

Данная статья написана на основании материала представленного Национальным Рейтинговым Агентством 17.05.2022.

Источник: НРА