Планирование бизнеса – это подготовка прогнозов развития компании, наиболее вероятных и обоснованных предположений о возможных проблемах в будущем, о необходимых бизнес-решениях и желаемых финансово-экономических показателях. Какие методы прогнозирования существуют, в чем их особенности и какой лучше выбрать, какие риски сопряжены с неправильным подходом к бизнес-прогнозированию, расскажем в статье.

Методы прогнозирования: понятие и сфера применения

Прогнозирование применяется в бизнес-среде для стратегического планирования. Составление финансового прогноза – это определение желаемого финансового результата и наиболее вероятностных путей его достижения на основе накопленного опыта, имеющихся экономических закономерностей, анализа текущих данных, определения возможных перспектив развития и т.д.

Прогнозирование, как процесс предугадывания возможного будущего на основе исходных данных, применяется во многих сферах: демография, экология, генетика, метеорология, социология, и конечно, экономика. Независимо от сферы применения, использование прогнозирования предопределено необходимостью принимать различного рода управленческие решения во избежание значительных неблагоприятных факторов, ошибок либо же достижении желаемых, запланированных показателей.

Выбор методов прогнозирования обусловлен сферой применения, поставленными целями прогнозирования, доступности инструментов и наличия необходимого числа исходных данных.

Отличие прогнозирования от планирования

Прогнозирование и планирование в бизнес-сфере тесно взаимосвязаны, поскольку составление прогнозов дает информацию для эффективного планирования, хотя и не определяет конкретных задач и результатов. В большинстве случаев прогнозы формируются для составления плана, а также помогают оценивать возможные последствия его реализации.

Прогнозирование не носит директивный, обязательный характер – его цель заключается в предопределении возможного исхода развития экономики, поэтому оно должно охватывать не только внутреннюю, но и внешнюю среду. Планирование же ориентировано только на деятельность предприятия и базируется на анализе внутренних факторов бизнеса.

Планирование должно иметь четкие временные рамки, прогнозы же могут составляться и на более долгосрочный период. При этом прогнозирование не подразумевает большой конкретики в достижении конечных результатов.

Для автоматизации прогнозирования и планирования можно использовать решение «1С:ERP Управление предприятием». Например, прогнозы о работе предприятия из следующих отчетов:

- Исполнение плана закупок.

- Исполнение плана продаж.

- Исполнение плана производства.

- Исполнение плана сборки (разборки).

- Плановая потребность в видах РЦ.

- Плановая потребность в материалах.

- Плановая потребность в полуфабрикатах.

- Плановая потребность в трудовых ресурсах.

- Сбалансированность планов.

Подробнее об «1С:ERP Управление предприятием» можно узнать здесь >>>

Этапы прогнозирования

Процесс прогнозирования проходит в несколько этапов:

- Определение цели составления прогноза и постановка конкретных задач. Помимо этого, определяется состав рабочей команды, формулируются задания для них, определяется информационная составляющая (источники данных, какие сведения необходимы).

- Проведение анализа: определяются критерии оценки, качественные и количественные показатели, анализируются внутренние и внешние условия.

- Выбор метода прогнозирования. Начиная от момента сбора необходимых данных, до проведения анализа, расчетов, экспертных оценок.

- Аналитическая оценка полученных результатов.

- Принятие управленческих решений, разработка рекомендаций на основе полученного прогноза.

Основные методы прогнозирования

В экономике существует несколько классификаций методов прогнозирования.

По признаку оценки

Выделяют качественные и количественные методы. Качественные – это, как правило, экспертные оценки, основанные на суждениях и умозаключениях, когда отсутствуют ретроспективные данные для расчетов.

Количественные подразумевают возможность проведения расчетов на основе числовых показателей прошлых и текущего периодов. Базируются на математических методах.

По информационной составляющей

Статические (или формализованные) основаны на использовании сведений о динамике развития явления, наиболее достоверны, имеют короткие сроки выполнения, точность расчетов, минимизируют проблемы при сборе и оценке сведений.

Интуитивные методы основаны на проведении аналогий, оценке имеющихся закономерностей. Необходимость экспертной оценки в соответствующей области. Оцениваются схожие процессы и явления.

По степени охвата задач

Все методы прогнозирования можно условно разделить на общие и специализированные методы. Общие методы применимы для широко спектра проблем и могут применены в различных сферах деятельности. Специализированные методы ориентированы на определенную сферу деятельности и не могут быть применены в иных целях, поскольку не дадут достоверных и точных результатов, либо же необходимы специфические вводные данные.

Характеристика методов прогнозирования

К основным методам относят те, которые можно нашли широкое применение во многих отраслях.

Метод экстраполяции

Часто применяется в продажах. Также называется методом аналогии. Заключается в изучении прошлого опыта, полученные результаты переносятся на будущее. Выявляется общая закономерность, которая независима во времени, сохраняется в долгосрочной перспективе и данные оценки можно проецировать на будущие результаты. Однако следует учитывать несколько нюансов: сезонность продаж некоторых категорий товаров, циклические колебания экономики, уровень инфляции, макроэкономическую среду, влияние внешней среды.

Метод экспертных оценок

Применяется, когда нет возможности провести математические расчеты – например, отсутствуют числовые показатели для оценки в динамике за несколько периодов, в случае нестандартных ситуаций, когда необходима профессиональная оценка опытного эксперта. Основывается на интуитивной оценке на субъективной основе, на проведении тестирования или опроса с последующей оценкой полученных результатов. Минусом можно считать субъективность оценки эксперта, возможный недостаток квалификации и знаний и низкое качество знания проблемы. Достоверность прогноза проверить невозможно, особенно если эксперты не обладают достаточным объемом информации.

Если привлекается один эксперт, то применяются методы построения сценария, интервьюирование, анкетирование. При привлечении команды специалистов используют мозговой штурм, совещания, метод Дельфи, ситуационный анализ.

Моделирование

Связан с построением моделей на основе оценки данных конкретных объектов или явлений, их аналогов. Итогом служит макет, чертеж, формула, схема. Прежде, чем принимать управленческое решение в реальном мире, можно спроецировать его результат на модель. При необходимости в конечную модель вносятся коррективы. Таким образом, повышается шанс избежать неудачного результата, повысить эффективность управленческих решений. Из недостатков – сложности расчета, однако привлечение компьютерных программ значительно упрощает механизм расчета.

Построение матрицы

Матрица представляет специальную таблицу, в которой целевая функция разбивается на несколько функций следующего уровня. Размер матрицы определяется, исходя из перечня подцелей. Исследуемое явление или объект зависят от множества факторов, которые разбиваются на группы по однородному признаку. Эти группы ранжируются по определенному критерию и далее оценивается влияние друг на друга, а также на конечную цель/результат. При оценке применяется балльная система (например, от 1 до 10).

Статистические методы

Данная группа включает методы средних и относительных величин, индексный метод, группировки, построение графиков, корреляционный анализ. Общий фактор – проведение математических расчетов на основе числовых показателей за прошлые и текущий периоды. Эти методы являются наиболее точными при условии полноты и достоверности исходных сведений.

Метод сценариев

Применяется при принятии управленческих решений для оценки вероятностного наступления того или иного события и возможных результатов. При этом анализируется действие управленческого решения на конечный прогнозируемый результат, часто с привлечением экспертов или использованием математических расчетов.

Проблемы прогнозирования

Прогнозирование в бизнесе – это всегда попытка предсказать исход события, однако это жизненно важный процесс, поскольку он дает возможность планировать деятельность предприятия. Тем не менее, существуют некоторые проблемы, которые необходимо учитывать:

- Устаревшие данные. Все сведения, применяемые для расчета, будут считаться историческими, и нет никаких гарантий, что аналогичные тенденции сохраняться в будущем.

- Невозможно учесть абсолютно все факторы, которые смогут повлиять на будущие прогнозные результаты. Так, нельзя предсказать результаты биржевых торгов, рост уровня инфляции, ключевых ставок, процентов по кредитам и вкладам и т.д.

- Существует риск не принять во внимание фактор, который в настоящее время является незначительным или отсутствует вовсе, но уже завтра его влияние окажется значимым и повлияет на итоговый прогнозируемый результат.

Как выбрать подходящий метод

Выбор методов прогнозирования в бизнесе зависит от его целей, наличия и качества исходной информации, опыта экспертов и технических возможностей. Краткосрочные прогнозы не требуют применения большого количества методов или привлечения большого количества специалистов. Для них важна оперативность. В долгосрочной перспективе составление прогноза требует большого числа методов с применением компьютерного моделирования, математических и статистических расчетов.

На практике, при выборе метода следует учитывать несколько моментов:

- Наибольшая точность и достоверность составления прогноза.

- Сроки составления и период прогноза.

- Сокращение затрат на процесс прогнозирования.

Проблема выбора заключается в том, что методов очень много, в них сложно ориентироваться, и трудно подобрать те, которые полностью удовлетворяют целям составления прогноза. Сложность объектов прогнозирования повышается, увеличивается число факторов, влияющие на итоговый ожидаемый результат, необходимо оценивать как внешнюю, так и внутреннюю среду.

Успех составления прогноза зависит от качества, полноты и достоверности исходных данных. При отсутствии информации прогнозирование может стать невозможным.

Результаты прогнозирования должны быть простыми и удобными для анализа и использования, быть своевременными и максимально точными, надежными (дающими наибольшую вероятность достижения).

36. Количественные методы прогнозирования

Количественные методы прогнозирования. Базируются на численных математических процедурах. Результаты прогнозирования на основе количественных методов используются во всех сферах бизнес-планирования, включая общее стратегическое планирование, финансовое планирование, планирование производства и управления запасами, маркетинговое планирование и т. п.

При исследовании и анализе рынка количественные методы прогнозирования применяются для решения следующих основных задач:

1) прогнозирования спроса;

2) прогнозирования емкости рынка;

3) прогнозирования объемов продаж фирмы и др. К группе количественных методов относятся:

1) анализ временных рядов;

2) экономико-математическое моделирование;

3) метод аналогий;

4) нормативный метод;

5) метод стандартного распределения вероятностей.

Анализ временных рядов необходим для учета временных колебаний исследуемых величин. Включает в себя следующие основные методы:

1) анализ тенденций (экстраполяция и корреляция трендов);

2) анализ цикличности;

3) анализ сезонности;

4) регрессионный анализ.

Методы экстраполяции трендов основаны на статистическом наблюдении динамики определенного показателя, определении показателя, определении тенденции его развития и продолжении этой тенденции в будущем периоде. Иначе говоря, при помощи методов экстраполяции трендов закономерности прошлого развития объекта переносятся в будущее.

Обычно методы экстраполяции трендов применяются в краткосрочном (не более 1 года) прогнозировании, когда число изменений в среде минимально. Прогноз создается для каждого конкретного объекта отдельно и последовательно на каждый следующий момент времени.

Наиболее распространенными методами экстраполяции трендов являются метод скользящего среднего и метод экспоненциального сглаживания, прогнозирование на базе прошлого оборота.

Метод скользящего среднего исходит из простого предположения, что следующий во времени показатель по своей величине равен средней, рассчитанной за три периода.

Метод экспоненциального сглаживания представляет прогноз показателя на будущий период в виде суммы фактического показателя за данный период и прогноза на данный период.

Метод прогнозирования на базе прошлого оборота. В этом случае данные о сбыте за прошлый год берутся в качестве основы для предсказания вероятностей сбыта в будущем.

Данный метод прогнозирования пригоден для отраслей и рынков со стабильной хозяйственной конъюнктурой, слабо меняющимся ассортиментом товаров и услуг, незначительными колебаниями товарооборота.

Данный текст является ознакомительным фрагментом.

Читайте также

§ 45. Числительные количественные, порядковые, дробные

§ 45. Числительные количественные, порядковые, дробные

1. Сложные (состоящие из двух основ) количественные числительные пишутся слитно, например: восемнадцать, восемьдесят, восемьсот.2. Составные (состоящие из нескольких слов) количественные числительные пишутся

§ 44. Числительные количественные, порядковые, дробные

§ 44. Числительные количественные, порядковые, дробные

1. Сложные (состоящие из двух основ) количественные числительные пишутся слитно, например: восемьдесят, восемьсот.2. Составные (состоящие из нескольких слов) количественные числительные пишутся раздельно: в сочетании

Аппаратные методы

Аппаратные методы

Литотрипсия – процедура разрушения камней, использующая воздействие на них ультразвука.Процедура проведения достаточно простая для больного. На область почек наводится луч ультразвукового аппарата. Ударная волна от аппарата безболезненно проникает

34. Качественные методы прогнозирования

34. Качественные методы прогнозирования

Рассмотрим подробнее основные методы прогнозирования, применяемые в процессе оценки рынка сбыта, результаты которых находят свое отражение именно в данном разделе бизнес-плана.Качественные методы. Базируются на исследовании

Методы мастеров

Методы мастеров

Люди, у которых способности запоминать стоят выше среднего уровня, являются иллюстрацией того, как много может достичь человеческий разум. Являются ли они обладателями особенного мозга или их умения пришли в результате длительных тренировок

52. МЕТОДЫ ЦЕНООБРАЗОВАНИЯ

52. МЕТОДЫ ЦЕНООБРАЗОВАНИЯ

1. Метод «средние издержки плюс прибыль».Эта методика остается популярной несмотря на то, что в ней не учитываются особенности текущего спроса и конкуренции в отдельных регионах. Ее достоинства: во-первых, продавцы больше знают об издержках, чем

Количественные показатели

Количественные показатели

См. также «Экономическая статистика» (с.87); «Информация. Информированность» (с.280)Чего нельзя измерить, тем нельзя управлять.Изречение американских менеджеровСуществует лишь то, что можно измерить.Макс Планк (1858–1947), немецкий физикОдно точное

Количественные числительные

Количественные числительные

0 – сифар1 – эк2 – до3 – тин4 – чар5 – панч6 – чхе7 – сат8 – атх9 – нау10 – дас11 – гьярах12 – барах13 – терах14 – чодах15 – пандрах16 – солах17 – сатрах18 – атхарах19 – уннис20 – бис21 – иккис22 – баис23 – теис24 – чаубис25 – паччис26 – чхаббис27 – саттаис28

Количественные числительные

Количественные числительные

0 – сифар1 – эк2 – до3 – тин4 – чар5 – панч6 – чхе7 – сат8 – атх9 – нау10 – дас11 – гьярах12 – барах13 – терах14 – чодах15 – пандрах16 – солах17 – сатрах18 – атхарах19 – уннис20 – бис21 – иккис22 – баис23 – теис24 – чаубис25 – паччис26 – чхаббис27 – саттаис28

Количественные

методы прогнозирования

базируются на численных математических

процедурах и используются во всех сферах

бизнес-планирования.

При исследовании

и анализе рынка количественные методы

прогнозирования применяются для решения

следующих основных задач:

-

прогнозирование

спроса; -

прогнозирование

емкости рынка; -

прогнозирование

объема продаж фирмы и др.

Анализ временных

рядов необходим

для учета временных колебаний исследуемых

величин.

Анализ временных

рядов включает 4 основных метода:

1) Анализ тенденций – экстраполяции и корреляция трендов.

1.1) Методы

экстраполяции трендов

основаны на

статистическом наблюдении динамики

определенного показателя, определение

тенденции его развития и продолжение

этой тенденции для будущего периода.

Обычно методы

экстраполяции трендов применяются в

краткосрочном прогнозировании – не

более года. Прогноз создается для каждого

объекта отдельно. Наиболее распространенными

являются метод скользящего среднего и

метод экспоненциального сглаживания,

прогнозирование на базе прошлого

оборота.

Метод скользящей

средней

исходит из

простого предположения, что следующий

по времени показатель равен средней

величине, рассчитанной за три периода.

Метод

экспоненциального сглаживания

– прогноз

показателя на будущий период представляет

собой сумму фактического показателя

за данный период и прогноза на данный

период, взвешенных при помощи специальных

коэффициентов: Ft+1

= a

·Xt

+ (1 – a)

· Ft

, (1)

где

Ft+1

– прогноз продаж на месяц t+1;

Xt

– продажи

в месяце 1 (фактические данные);

Ft

– прогноз продаж на месяц t;

a

— специальный коэффициент, определяемый

статистическим путем.

Метод

прогнозирования на базе прошлого

оборота

– данные о

сбыте за прошлый год берутся в качестве

основы для предсказания вероятностей

сбыта в будущем:

![]()

,

(2)

где

Обсг

— оборот

следующего года;

Обнг

— оборот нынешнего года;

Обпг

— оборот прошлого года.

Данный

метод прогнозирования используется

для предприятий со стабильной хозяйственной

конъюнктурой, постоянным ассортиментом

товаров или услуг, незначительными

колебаниями товарооборота.

1.2) Метод

корреляции трендов

– дополняет метод экстраполяции трендов.

По данному методу исследуется связь

между различными тенденциями для

установления их взаимного влияния и

повышения качества прогнозов.

Корреляционный анализ может исследовать

взаимосвязь между двумя показателями

(парная корреляция) или между многими

показателями (множественная корреляция).

1.3) Анализ

сезонности

– сезонные колебания влияют на величину

спроса и реализации товаров или услуг,

и поэтому их необходимо учитывать при

прогнозировании на основе статистических

данных за прошлый период.

1.4) Регрессионный

анализ

заключается в построении модели

зависимости определенной величины от

другой или нескольких. Он выполняется

в два этапа:

а) выбор типа линии,

выравнивающий ломаную регрессию (прямая,

парабола, гипербола и т.д.);

б) определение

параметров, входящих в уравнение линии

таким образом, чтобы из множества линий

этого типа выбрать ту, которая наиболее

близко проходит около точек ломаной

регрессии (наиболее точные результаты

дает использование метода наименьших

квадратов).

Регрессионный

анализ применяется в среднесрочном и

долгосрочном прогнозировании. Средне-

и долгосрочные периоды дают возможность

установления изменений в среде бизнеса

и учета влияния этих изменений на

исследуемый показатель.

Методы

экономико-математического моделирования.

В

бизнес-прогнозировании используются:

-

модели внутренней

среды фирмы

– корпоративные модели, которые

представляют собой набор формул

(уравнений), выражающие отношение ряда

переменных к определенному объекту,

например к объему перевезенного груза

или объему продаж. -

макроэкономические

модели —

с помощью этих моделей связывают

размеры продаж с макроэкономическими

переменными (ростом ВНП, колебания

учетной ставки и т.д.), а также с отраслевыми

данными (емкость отраслевого рынка,

уровень конкуренции).

Метод аналогий

заключается

в прогнозировании, например, уровня и

структуры спроса путем принятия за

эталон фактические данные отдельных

рынков. Этим методом пользуются для

определения перспектив развития новых

видов продукции и услуг.

Нормативный

метод широко

используется для прогнозирования

спроса. Он позволяет учесть большой

круг факторов, формирующих спрос, и тем

самым повысить достоверность прогнозируемых

оценок.

Метод стандартного

распределения вероятности. Экспертным

путем определяются три вида прогнозов

сбыта: О – оптимистический прогноз; М

– наиболее вероятный прогноз; Р –

пессимистический прогноз.

Оптимистический

прогноз прироста сбыта это разница

между спросом (С) и предложением (Е), т.е.

емкость рынка:

О = С – Е.

(3)

Ожидаемое значение

прогноза сбыта По

определяется

по формуле:

По

= (О + 4М + Р )/ 6.

(4)

Стандартное

отклонение СО: О = (О – Р)/6.

(5)

В соответствии с

общей теории статистики, наиболее

вероятное значение переменной – прогноза

сбыта (с вероятностью 95%) будет находиться

в пределах: Пс

= По

± 2 · СО. (6)

Наиболее вероятная

оценка прогноза может составлять 50% от

оптимистического прогноза, пессимистическая

оценка прогноза – 10% от ее оптимистической

величины. Разница между предполагаемым

и реальным сбытом должна составлять не

более 5%.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Прогнозирование служит для выяснения тенденций развития фирмы в условиях постоянного изменения факторов внешней и внутренней среды и поиска рациональных мероприятий по поддержанию устойчивости ее экономического поведения. Методы прогнозирования используются для исследования рыночной конъюнктуры, в системе прогнозирования цен, новых продуктов и технологий, поведения покупателей на рынке. При разработке бизнес-плана важнейшими направлениями являются прогнозирование развития рынка, его динамики, структуры, конъюнктуры, возможностей рынка воспроизводить предложение и спрос. С необходимостью прогнозирования связана как плановая, так и практическая работа в фирме.

В качестве инструментария при прогнозировании используется система методов, с помощью которых анализируются причинно-следственные параметры прошлых тенденций в деятельности предприятия и по результатам анализа формируются изменения в перспективе социально-экономического развития фирмы.

Наиболее часто применяемые в бизнес-планировании методы прогнозирования представлены на рисунке 2.

Качественные методы базируются на исследовании имеющихся опыта, знаний и интуиции исследователя. Наибольшее распространение в данной группе получили методы экспертных оценок. Сущность метода состоит в том, что прогнозные оценки определяются на основе заключений экспертов, которым поручается аргументированное обоснование своей точки зрения о состоянии и развитии того или иного рынка или проблемы. Методы экспертных оценок, как правило, имеют качественный характер.

Для прогнозирования рынка методы экспертных оценок могут быть использованы для решения следующих основных задач:

— разработка средне- и долгосрочных прогнозов спроса;

— краткосрочное прогнозирование спроса по широкому ассортименту продукции;

— оценка формирующегося спроса на новые товары;

— определение отношений потребителей к новым товарам и возможного спроса на них;

— оценка конкуренции на рынке;

— определение положения фирмы на рынке и т.д.

Достоинством экспертных методов является их относительная простота и применимость для прогнозирования практически любых ситуаций, в том числе в условиях неполной информации. Важной особенностью этих методов является возможность прогнозировать качественные характеристики рынка, например, изменение социально-политического положения на рынке или влияние экологии на производство и потребление тех или иных товаров.

К недостаткам экспертных методов относятся: субъективизм мнений экспертов, ограниченность их суждений.

Экспертные оценки разделяются на индивидуальные и коллективные.

К индивидуальнымэкспертным оценкам относят:

1) метод «интервью»

2) аналитические докладные записки

3) сценарии.

Метод «интервью»предполагает беседу организатора прогнозной деятельности с прогнозистом-экспертом, в которой ставятся вопросы о будущем развитии рынка, состоянии фирмы и ее среды.

Метод аналитических докладных записокозначает самостоятельную работу эксперта над анализом деловой ситуации и возможных путей ее развития.

Метод составления сценариевполучил высокую популярность в последние десятилетия.

Сценарий– это описание (картина) будущего, составленное с учетом правдоподобных предположений. Как правило, для прогноза ситуации характерно существование определенного количества вероятных вариантов развития. Поэтому прогноз обычно включает в себя несколько сценариев.

В большинстве случаев это три сценария: оптимистический, пессимистический и средний –наиболее вероятный, ожидаемый.

Сценарии разрабатываются для определения рамок будущего развития рынка. Поскольку определение количественных параметров будущего затруднено (трудно точно определить величину продаж фирмы через 5 лет), при составлении сценариев чаще всего используются качественные методы и интервальные прогнозы показателей. Вместе с тем сценарий предполагает комплексный подход для его разработки, помимо качественных могут использоваться количественные методы: экономико-математические, моделирование, анализ перекрестного влияния, корреляционный анализ и т.д.

Коллективные экспертные оценки включают:

· опрос экспертов (потребителей, торговых работников, руководителей и специалистов предприятия, компетентных в рассматриваемой области специалистов вне предприятия и др.);

· метод «комиссий»;

· метод «мозговых атак»;

· метод синектики;

· метод «Дельфи».

Метод «комиссий»может означать организацию «круглого стола» и других подобных мероприятий, в рамках которых происходит согласование мнений экспертов.

Для методов «мозговой атаки» или «мозгового штурма» характерны коллективная генерация идей и творческое решение проблем. Мозговая атака представляет собой свободный, неструктурированный процесс генерирования любых идей по избранной теме, которые спонтанно высказываются участниками встречи. В качестве экспертов, как правило, принимаются не только специалисты по данной проблеме, но и люди, которые являются специалистами в других областях знания. Дискуссия строится по заранее разработанному сценарию. Для успешного применения этого метода необходимо создать ряд условий:

— в обсуждении должно участвовать от 5 до 15 человек;

— продолжительность заседаний от 15 до 30 минут;

— равноправность всех участников заседания;

— критика в любом виде запрещается;

— количество важнее, чем качество;

Тематика проблемы сообщается участникам заседания непосредственно перед его открытием.

На основе «мозгового штурма» У.Гордон в 1960 г. предложил метод синектики.Его главное отличие от «мозгового штурма» в том, что в качестве экспертов выступает стабильная по составу группа, которая от «штурма» к «штурму» накапливает определенный опыт. Кроме того, использование метода синектики допускает критические высказывания. Метод основан на принципе систематического отчуждения от исходной проблемы. Отчуждение достигается путем использования аналогий: фантастическая, личная, прямая, образная и т.д. Процесс синектического поиска идей включает следующие этапы:

· изучение проблемы;

· анализ проблемы и разъяснение ее экспертам;

· тестирование понимания проблемы;

· формулирование спонтанных решений;

· оценка руководителем понимания проблемы;

· образование аналогии;

· создание связи между аналогией и проблемой;

· переход к проблеме;

· разработка решения.

Специфика метода «Дельфи»заключается в том, что обобщение результатов исследования осуществляется путем индивидуального письменного опроса экспертов в несколько туров по специально разработанной процедуре

исследования. Перед каждым туром экспертов знакомят с итогами предыдущего опроса, но не для того, чтобы оказать на него давление, а для того, чтобы дать дополнительную информацию о предмете опроса. Идеально опрос повторяется до совпадения мнений экспертов, реально – до получения наиболее узкого диапазона мнений.

Надежность метода «Дельфи» считается высокой при прогнозировании как на срок от 1 до 3 лет, так и на более отдаленный период времени.

Количественные методы прогнозирования базируются на численных математических процедурах. Результаты прогнозирования на основе количественных методов используются во всех сферах бизнес-планирования, включая общее стратегическое планирование, финансовое планирование, планирование производства и управления запасами, маркетинговое планирование и т.п.

При исследовании и анализе рынка количественные методы прогнозирования применяются для решения следующих основных задач:

— прогнозирование спроса;

— прогнозирование емкости рынка;

— прогнозирование объемов продаж фирмы и др.

К группе количественных методов относятся:

· анализ временных рядов;

· экономико-математическое моделирование;

· метод аналогий;

· нормативный метод;

· метод стандартного распределения вероятностей.

Анализ временных рядовнеобходим для учета временных колебаний исследуемых величин. Включает в себя следующие основные методы:

— анализ тенденций (экстраполяция и корреляция трендов);

— анализ цикличности;

— анализ сезонности;

— регрессионный анализ.

Методы экстраполяции трендов основаны на статистическом наблюдении динамики определенного показателя, определение тенденции его развития и продолжений этой тенденции для будущего периода. Иначе говоря, при помощи методов экстраполяции трендов закономерности прошлого развития объекта переносятся в будущее.

Обычно методы экстраполяции трендов применяются в краткосрочном (не более одного года) прогнозировании, когда число изменений в среде минимально. Прогноз создается для каждого конкретного объекта отдельно и последовательно на каждый следующий момент времени.

Наиболее распространенными методами экстраполяции трендов являются метод скользящей средней и метод экспоненциального сглаживания, прогнозирование на базе прошлого оборота.

Метод скользящей среднейисходит из простого предположения, что следующий во времени показатель по своей величине равен средней, рассчитанной за три периода.

Метод экспоненциального сглаживанияпредставляет прогноз показателя на будущий период в виде суммы фактического показателя за данный период и прогноза на данный период, взвешенных при помощи специальных коэффициентов:

(6)

где — прогноз продаж на месяц t+1;

Хt — продажи в месяце t (фактические данные);

— прогноз продаж на месяц t;

а — специальный коэффициент, определяемый статистическим путем.

Метод прогнозирования на базе прошлого оборота.В этом случае данные о сбыте за прошлый год берутся в качестве основы для предсказания вероятностей сбыта в будущем:

= (7)

Данный метод прогнозирования пригоден для отраслей и рынков со стабильной хозяйственной конъюнктурой, слабо меняющимся ассортиментом товаров и услуг, незначительными колебаниями товарооборота.

В прогнозировании методы экстраполяционных трендов дополняются методами корреляции трендов,в рамках которых исследуется связь между различными тенденциями в целях установления их взаимного влияния и, следовательно, повышения качества прогнозов.

Корреляционный анализ может исследовать взаимосвязь между двумя показателями (парная корреляция) или между многими показателями (множественная корреляция).

В рамках анализа цикличности выявляются изменения исследуемых величин, связанные с деловым циклом. Анализ цикличности применим для тех отраслей, где эта цикличность ярко выражена (например, для отраслей, производящих товары для строительной отрасли; отраслей, выпускающих потребительские товары длительного использования).

Анализ сезонности. Сезонный характер использования товаров также накладывает отпечаток на величину спроса и продаж.

Регрессионный анализзаключается в построении модели зависимости определенной величины от другой величины или нескольких других величин. Он

выполняется в два этапа:

1) выбор типа линии, выравнивающей ломаную регрессии (прямая, парабола, гипербола и т.д.);

2) определение параметров, входящих в уравнение линии выбранного типа таким образом, чтобы из множества линий этого типа выбрать ту, которая наиболее близко проходит около точек ломаной регрессии (наиболее точные результаты дает использование метода наименьших квадратов).

Регрессионный анализ применяется преимущественно в среднесрочном прогнозировании, а также в долгосрочном прогнозировании.

Методы экономико-математического моделирования.В бизнес-прогнозировании используются:

· модели внутренней среды фирмы, так называемые корпоративные модели;

· макроэкономические модели, к которым относятся эконометрические модели, модели «затраты – выпуск».

Корпоративные модели обычно представляют собой набор формул (уравнений), которые выражают отношения ряда переменных к определенному объекту, например, к объему продаж.

Помимо формульных моделей во внутрифирменном планировании могут использоваться матричные модели (модели в виде таблиц), структурно-иерархическиемодели, описывающие внутреннюю структуру и взаимосвязь в рамках экономической организации.

С помощью эконометрических моделей связывают размеры продаж с макроэкономическими переменными (ростом ВНП, колебания учетной ставки и т.д.), а также с отраслевыми данными (например, емкость отраслевого рынка, уровнем конкуренции).

Большая часть математических моделей имеет форму компьютерных программ. Находясь в процессе выполнения, такие программы позволяют исследовать развитие внутрифирменных взаимосвязей, т.е. придают моделям динамический характер.

Метод аналогийзаключается в прогнозировании, например, уровня и структуры спроса путем принятия за эталон фактические данные отдельных рынков. Этим методом прогнозирования можно пользоваться для определения перспектив развития новых видов продукции и услуг.

Нормативный метод довольно широко используется для прогнозирования спроса. Он позволяет учесть большой круг факторов, формирующих спрос, и тем самым повысить достоверность прогнозируемых оценок. При нормативном методе используются данные переписи населения, которые позволяют определить значение таких факторов, как средний размер семьи, половозрастной состав населения и т.д.

Результаты выборочных обследований статистических органов позволяют уточнить обеспеченность населения предметами длительного пользования и др. Согласно данному методу определение объема спроса на ремонтные виды услуг, например, может производиться по следующей формуле:

(8)

где С — объем услуг в расчете на одного жителя;

П — парк предметов, подлежащих ремонту;

Ц — средняя стоимость одного ремонта;

Q — количество ремонтов, приходящихся на один предмет;

N — численность населения.

По приведенной формуле определяют спрос населения на услуги по ремонту обуви, одежды, мебели и т.п.

Спрос на услуги санитарно-гигиенического характера (химчистка, прачечная) можно прогнозировать с использованием следующей формулы:

, (9)

где С — спрос населения;

Н — норма накопления изделий, кг;

Ц — средняя стоимость обработки одного килограмма изделий.

При прогнозировании рынка большое распространение получил метод стандартного распределения вероятности. Сущность этого метода заключается в следующем. Экспертным путем определяются три вида прогнозов сбыта:

О – оптимистический прогноз;

М – наиболее вероятный прогноз;

Р – пессимистический прогноз.

Оптимистическая оценка прироста сбыта может быть определена как разница между спросом и предложением, т.е. емкостью рынка.

О = С – Е, (10)

Поскольку в настоящее время ситуация в экономике крайне нестабильная, наиболее вероятная оценка прогноза может составлять 50% от оптимистического прогноза, а пессимистическая оценка прогноза – 10% от ее оптимистической величины.

Далее рассчитывается ожидаемое значение прогноза сбыта, По, по формуле:

(11)

Стандартное отклонение, СО, определяется по формуле:

(12)

В соответствии с общей теорией статистики наиболее вероятное значение переменной – прогноза сбыта (с вероятностью 95%) будет находится в пределах:

(13)

Эффективность применения того или иного метода прогнозирования зависит от конкретных условий и специфики хозяйственной деятельности предприятия и может быть определена только непосредственно самим предприятием. Обычно считается, что прогноз составлен правильно, если разница между предполагаемым и реальным сбытом составляет не более 5%.

!!! Полезный материал! Сборник статей по целевому управлению. Скачать >

Введение

Целью анализа финансово-хозяйственной деятельности предприятия является оценка его текущего финансового состояния, а также определение того, по каким направлениям нужно вести работу по улучшению этого состояния. При этом желательным полагается такое состояние финансовых ресурсов, при котором предприятие, свободно маневрируя денежными средствами, способно путем эффективного их использования обеспечить бесперебойный процесс производства и реализации продукции, а также затраты по его расширению и обновлению. Таким образом, внутренними по отношению к данному предприятию пользователями финансовой информации являются работники управления предприятием, от которых зависит его будущее финансовое состояние.

Вместе с тем, финансовое состояние – это важнейшая характеристика экономической деятельности предприятия во внешней среде. Оно определяет конкурентоспособность предприятия, его потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированы экономические интересы самого предприятия и его партнеров по финансовым и другим отношениям. Поэтому можно считать, что вторая основная задача анализа – показать состояние предприятия для внешних потребителей, количество которых при развитии рыночных отношений значительно возрастает. Внешних пользователей финансовой информации можно разбить на две большие группы:

- лица и организации, которые имеют непосредственный финансовый интерес – учредители, акционеры, потенциальные инвесторы, поставщики и покупатели продукции (услуг), различные кредиторы, работники предприятия, а также государство, прежде всего в лице налоговых органов. Так, в частности, финансовое состояние предприятия является главным критерием для банков при решении вопроса о целесообразности или нецелесообразности выдачи ему кредита, а при положительном решении этого вопроса – под какие проценты и на какой срок;

- пользователи, имеющие косвенный (опосредованный) финансовый интерес, – аудиторские и консалтинговые фирмы, органы государственного управления, различные финансовые институты (биржи, ассоциации и т. д.), законодательные органы и органы статистики, пресса и информационные агентства.

Все эти пользователи финансовой отчетности ставят перед собой задачу провести анализ состояния предприятия и на его основе сделать выводы о направлениях своей деятельности по отношению к предприятию в ближайшей или долгосрочной перспективе. Таким образом, в подавляющем большинстве случаев, это будут выводы по их действиям в отношении данного предприятия в будущем, а поэтому для всех этих лиц наибольший интерес будет представлять будущее (прогнозное) финансовое состояние предприятия. Это объясняет чрезвычайную важность задачи определения прогнозного финансового состояния предприятия и актуальность вопросов, связанных с разработкой новых и улучшением существующих методов такого прогнозирования.

Актуальность задач, связанных с прогнозированием финансового состояния предприятия, отражена в одном из используемых определений финансового анализа, согласно которому финансовый анализ представляет собой процесс, основанный на изучении данных о финансовом состоянии предприятия и результатах его деятельности в прошлом с целью оценки будущих условий и результатов деятельности. Таким образом, главной задачей финансового анализа является снижение неизбежной неопределенности, связанной с принятием экономических решений, ориентированных в будущее. При таком подходе финансовый анализ может использоваться как инструмент обоснования краткосрочных и долгосрочных экономических решений, целесообразности инвестиций; как средство оценки мастерства и качества управления; как способ прогнозирования будущих финансовых результатов. Финансовое прогнозирование позволяет в значительной степени улучшить управление предприятием за счет обеспечения координации всех факторов производства и реализации, взаимосвязи деятельности всех подразделений, и распределения ответственности.

Степень соответствия выводов, сделанных в ходе анализа финансового состояния предприятия, реальности в значительной степени определяется качеством информационного обеспечения анализа. Несмотря на массу критики в адрес бухгалтерской отчетности в нашей стране, у внешних по отношению к предприятию субъектов никакой другой информации, как правило, нет. Эти лица используют публикуемую информацию и не имеют доступа к внутренней информационной базе предприятия.

Классификация методов прогнозирования

В экономически развитых странах все большее распространение получает использование формализованных моделей управления финансами. Степень формализации находится в прямой зависимости от размеров предприятия: чем крупнее фирма, тем в большей степени ее руководство может и должно использовать формализованные подходы в финансовой политике. В западной научной литературе отмечается, что около 50% крупных фирм и около 18% мелких и средних фирм предпочитает ориентироваться на формализованные количественные методы в управлении финансовыми ресурсами и анализе финансового состояния предприятия. Ниже приведена классификация именно количественных методов прогнозирования финансового состояния предприятия.

Исходным пунктом любого из методов является признание факта некоторой преемственности (или определенной устойчивости) изменений показателей финансово-хозяйственной деятельности от одного отчетного периода к другому. Поэтому, в общем случае, перспективный анализ финансового состояния предприятия представляет собой изучение его финансово-хозяйственной деятельности с целью определения финансового состояния этого предприятия в будущем.

Перечень прогнозируемых показателей может ощутимо варьировать. Этот набор величин можно принять в качестве первого критерия для классификации методов. Итак, по набору прогнозируемых показателей методы прогнозирования можно разделить на:

- Методы, в которых прогнозируется один или несколько отдельных показателей, представляющих наибольший интерес и значимость для аналитика, например, выручка от продаж, прибыль, себестоимость продукции и т. д.

- Методы, в которых строятся прогнозные формы отчетности целиком в типовой или укрупненной номенклатуре статей. На основании анализа данных прошлых периодов прогнозируется каждая статья ( укрупненная статья) баланса и отчета и финансовых результатах. Огромное преимущество методов этой группы состоит в том, что полученная отчетность позволяет всесторонне проанализировать финансовое состояние предприятия. Аналитик получает максимум информации, которую он может использовать для различных целей, например, для определения допустимых темпов наращивания производственной деятельности, для исчисления необходимого объема дополнительных финансовых ресурсов из внешних источников, расчета любых финансовых коэффициентов и т. д.

Методы прогнозирования отчетности, в свою очередь, делятся на методы, в которых каждая статья прогнозируется отдельно исходя из ее индивидуальной динамики, и методы, учитывающие существующую взаимосвязь между отдельными статьями как в пределах одной формы отчетности, так и из разных форм. Действительно, различные строки отчетности должны изменяться в динамике согласованно, так как они характеризуют одну и ту же экономическую систему.

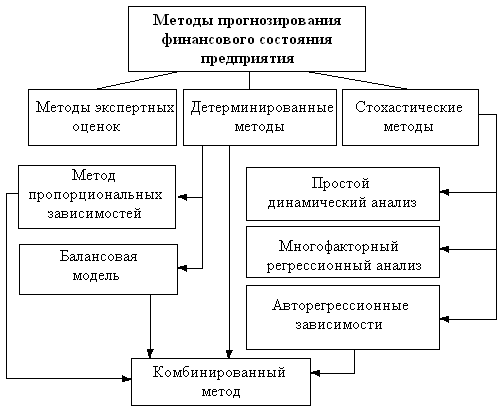

В зависимости от вида используемой модели все методы прогнозирования можно подразделить на три большие группы (см. рисунок 1):

- Методы экспертных оценок, которые предусматривают многоступенчатый опрос экспертов по специальным схемам и обработку полученных результатов с помощью инструментария экономической статистики. Это наиболее простые и достаточно популярные методы, история которых насчитывает не одно тысячелетие. Применение этих методов на практике, обычно, заключается в использовании опыта и знаний торговых, финансовых, производственных руководителей предприятия. Как правило, это обеспечивает принятие решения наиболее простым и быстрым образом. Недостатком является снижение или полное отсутствие персональной ответственности за сделанный прогноз. Экспертные оценки применяются не только для прогнозирования значений показателей, но и в аналитической работе, например, для разработки весовых коэффициентов, пороговых значений контролируемых показателей и т. п.

- Стохастические методы, предполагающие вероятностный характер как прогноза, так и самой связи между исследуемыми показателями. Вероятность получения точного прогноза растет с ростом числа эмпирических данных. Эти методы занимают ведущее место с позиции формализованного прогнозирования и существенно варьируют по сложности используемых алгоритмов. Наиболее простой пример – исследование тенденций изменения объема продаж с помощью анализа темпов роста показателей реализации. Результаты прогнозирования, полученные методами статистики, подвержены влиянию случайных колебаний данных, что может иногда приводить к серьезным просчетам.

Рис. 1. Классификация методов прогнозирования финансового состояния предприятия

Стохастические методы можно разделить на три типовые группы, которые будут названы ниже. Выбор для прогнозирования метода той или иной группы зависит от множества факторов, в том числе и от имеющихся в наличии исходных данных.

Первая ситуация – наличие временного ряда – встречается на практике наиболее часто: финансовый менеджер или аналитик имеет в своем распоряжении данные о динамике показателя, на основании которых требуется построить приемлемый прогноз. Иными словами, речь идет о выделении тренда. Это можно сделать различными способами, основными из которых являются простой динамический анализ и анализ с помощью авторегрессионых зависимостей.

Вторая ситуация – наличие пространственной совокупности – имеет место в том случае, если по некоторым причинам статистические данные о показателе отсутствуют либо есть основание полагать, что его значение определяется влиянием некоторых факторов. В этом случае может применяться многофакторный регрессионный анализ, представляющий собой распространение простого динамического анализа на многомерный случай.

!!! Полезный материал! Сборник статей по целевому управлению. Скачать >

Третья ситуация – наличие пространственно-временной совокупности – имеет место в том случае, когда: а) ряды динамики недостаточны по своей длине для построения статистически значимых прогнозов; б) аналитик имеет намерение учесть в прогнозе влияние факторов, различающиеся по экономической природе и их динамике. Исходными данными служат матрицы показателей, каждая из которых представляет собой значения тех же самых показателей за различные периоды или на разные последовательные даты.

- Детерминированные методы, предполагающие наличие функциональных или жестко детерминированных связей, когда каждому значению факторного признака соответствует вполне определенное неслучайное значение результативного признака. В качестве примера можно привести зависимости, реализованные в рамках известной модели факторного анализа фирмы Дюпон. Используя эту модель и подставляя в нее прогнозные значения различных факторов, например выручки от реализации, оборачиваемости активов, степени финансовой зависимости и других, можно рассчитать прогнозное значение одного из основных показателей эффективности – коэффициента рентабельности собственного капитала.

Другим весьма наглядным примером служит форма отчета о прибылях и убытках, представляющая собой табличную реализацию жестко детерминированной факторной модели, связывающей результативный признак (прибыль) с факторами (доход от реализации, уровень затрат, уровень налоговых ставок и др.).

Здесь нельзя не упомянуть об еще одной группе методов, основаных на построении динамических имитационых моделей предприятия. В такие модели включаются данные о планируемых закупках материалов и комплектующих, объемах производства и сбыта, структуре издержек, инвестиционной активности предприятия, налоговом окружении и т.д. Обработка этой информации в рамках единой финансовой модели позволяет оценить прогнозное финансовое состояние компании с очень высокой степенью точности. Реально такого рода модели можно строить только с использованием персональных компьютеров, позволяющих быстро производить огромный объем необходимых вычислений. Однако эти методы не являются предметом настоящей работы, поскольку должны иметь под собой гораздо более широкое информационное обеспечение, чем бухгалтерская отчетность предприятия, что делает невозможным их применение внешними аналитиками.

Формализованные модели прогнозирования финансового состояния предприятия подвергаются критике по двум основным моментам: (а) в ходе моделирования могут, а фактически и должны быть разработаны несколько вариантов прогнозов, причем формализованными критериями невозможно определить, какой из них лучше; (б) любая финансовая модель лишь упрощенно выражает взаимосвязи между экономическими показателями. На самом деле оба эти тезиса вряд ли имеют негативный оттенок; они лишь указывают аналитику на существующие ограничения любого метода прогнозирования, о которых необходимо помнить при использовании результатов прогноза.

Обзор базовых методов прогнозирования

Простой динамический анализ

Каждое значение временного ряда может состоять из следующих составляющих: тренда, циклических, сезонных и случайных колебаний. Метод простого динамического анализа используется для определения тренда имеющегося временного ряда. Данную составляющую можно рассматривать в качестве общей направленности изменений значений ряда или основной тенденции ряда. Циклическими называются колебания относительно линии тренда для периодов свыше одного года. Такие колебания в рядах финансовых и экономических показателей часто соответствуют циклам деловой активности: резкому спаду, оживлению, бурному росту и застою. Сезонными колебаниями называются периодические изменения значений ряда на протяжении года. Их можно вычленить после анализа тренда и циклических колебаний. Наконец, случайные колебания выявляются путем снятия тренда, циклических и сезонных колебаний для данного значения. Остающаяся после этого величина и есть беспорядочное отклонение, которое необходимо учитывать при определении вероятной точности принятой модели прогнозирования.

Метод простого динамического анализа исходит из предпосылки, что прогнозируемый показатель (Y) изменяется прямо (обратно) пропорционально с течением времени. Поэтому для определения прогнозных значений показателя Y строится, например, следующая зависимость:

| (1), |

где t – порядковый номер периода.

Параметры уравнения регрессии (a, b) находятся, как правило, методом наименьших квадратов. Существуют также другие критерии адекватности ( функции потерь), например метод наименьших модулей или метод минимакса. Подставляя в формулу (1) нужное значение t, можно рассчитать требуемый прогноз.

Авторегрессионые зависимости

В основу этого метода заложена достаточно очевидная предпосылка о том, что экономические процессы имеют определенную специфику. Они отличаются, во-первых, взаимозависимостью и, во-вторых, определенной инерционностью. Последняя означает, что значение практически любого экономического показателя в момент времени t зависит определенным образом от состояния этого показателя в предыдущих периодах ( в данном случае мы абстрагируемся от влияния других факторов), т.е. значения прогнозируемого показателя в прошлых периодах должны рассматриваться как факторные признаки. Уравнение авторегрессионой зависимости в наиболее общей форме имеет вид:

где Yt – прогнозируемое значение показателя Y в момент времени t;

Yt-i– значение показателя Y в момент времени (t-i);

Ai – i-й коэффициент регрессии.

Достаточно точные прогнозные значения могут быть получены уже при k = 1. На практике также нередко используют модификацию уравнения (2), вводя в него в качестве фактора период времени t, то есть объединяя методы авторегрессии и простого динамического анализа. В этом случае уравнение регрессии будет иметь вид:

| (3) |

Коэффициенты регрессии данного уравнения могут быть найдены методом наименьших квадратов. Соответствующая система нормальных уравнений будет иметь вид:

|

(4) |

где j – длина ряда динамики показателя Y, уменьшенная на единицу.

Для характеристики адекватности уравнения авторегрессионой зависимости можно использовать величину среднего относительного линейного отклонения:

где Y*i– расчетная величина показателя Y в момент времени i;

Yi – фактическая величина показателя Y в момент времени i.

Если e < 0,15 , считается, что уравнение авторегрессии может использоваться при определении тренда временного ряда экономического показателя в прогнозных целях. Ввиду простоты расчета критерий e достаточно часто применяется при построении регрессионных моделей.

!!! Полезный материал! Сборник статей по целевому управлению. Скачать >

Многофакторный регрессионный анализ

Метод применяется для построения прогноза какого-либо показателя с учетом существующих связей между ним и другими показателями. Сначала в результате качественного анализа выделяется k факторов (X1, X2,…, Xk), влияющих, по мнению аналитика, на изменение прогнозируемого показателя Y, и строится чаще всего линейная регрессионная зависимость типа

| (6), |

где Ai– коэффициенты регрессии, i = 1,2,…,k.

Значения коэффициентов регрессии (A0, A1, A2,…, Ak) определяются в результате сложных математических вычислений, которые обычно проводятся с помощью стандартных статистических компьютерных программ.

Определяющее значение при использовании данного метода имеет нахождение правильного набора взаимосвязанных признаков, направления причинно-следственной связи между ними и вида этой связи, которая не всегда линейна. Влияние этих элементов на точность прогноза будет рассмотрено ниже.

Прогнозирование на основе пропорциональных зависимостей

Основой для разработки метода пропорциональных зависимостей показателей послужили две основные характеристики любой экономической системы – взаимосвязь и инерционность.

Одной из очевидных особенностей действующей коммерческой организации как системы является естественным образом согласованное взаимодействие ее отдельных элементов (как качественных, так и поддающихся количественному измерению). Это означает, что многие показатели, даже не будучи связанными между собой формализованными алгоритмами, тем не менее изменяются в динамике согласованно. Очевидно, что если некая система находится в состоянии равновесия, то отдельные ее элементы не могут действовать хаотично, по крайней мере вариабельность действий имеет определенные ограничения.

Вторая характеристика – инерционность – в приложении к деятельности компании также достаточно очевидна. Смысл ее состоит в том, что в стабильно работающей компании с устоявшимися технологическими процессами и коммерческими связями не может быть резких “всплесков” в отношении ключевых количественных характеристик. Так, если доля себестоимости продукции в общей выручке составила в отчетном периоде 70%, как правило, нет основания полагать, что в следующем периоде значение этого показателя существенно изменится.

Метод пропорциональных зависимостей показателей опирается на тезис о том, что можно идентифицировать некий показатель, являющийся наиболее важным с позиции характеристики деятельности компании, который благодаря такому свойству мог бы быть использован как базовый для определения прогнозных значений других показателей в том смысле, что они “привязываются” к базовому показателю с помощью простейших пропорциональных зависимостей. В качестве базового показателя чаще всего используется либо выручка от реализации, либо себестоимость реализованной (произведенной) продукции.

Последовательность процедур данного метода такова:

- Идентифицируется базовый показатель B(например, выручка от реализации).

- Определяются производные показатели, прогнозирование которых представляет интерес (в частности, к ним могут относиться показатели бухгалтерской отчетности в той или иной номенклатуре статей, поскольку именно отчетность представляет собой формализованную модель, дающую достаточно объективное представление об экономическом потенциале компании). Как правило, необходимость и целесообразность выделения того или иного производного показателя определяются его значимостью в отчетности.

- Для каждого производного показателя P устанавливается вид его зависимости от базового показателя: P=f(B). Чаще всего выбирается линейный вид этой зависимости.

- При разработке прогнозной отчетности прежде всего составляется прогнозный вариант отчета о прибылях и убытках, поскольку в этом случае рассчитывается прибыль, являющаяся одним из исходных показателей для разрабатываемого баланса.

- При прогнозировании баланса рассчитывают прежде всего ожидаемые значения его активных статей. Что касается пассивных статей, то работа с ними завершается с помощью метода балансовой увязки показателей, а именно, чаще всего выявляется потребность во внешних источниках финансирования.

- Собственно прогнозирование осуществляется в ходе имитационного моделирования, когда при расчетах варьируют темпами изменения базового показателя и независимых факторов, а его результатом является построение нескольких вариантов прогнозной отчетности. Выбор наилучшего из них и использование в дальнейшем в качестве ориентира делаются уже с помощью неформализованных критериев.

Балансовая модель прогноза экономического потенциала предприятия

Суть данного метода ясна уже из его названия. Баланс предприятия может быть описан различными балансовыми уравнениями, отражающими взаимосвязь между различными активами и пассивами предприятия. Простейшим из них является основное балансовое уравнение, которое имеет вид:

где А – активы, Е – собственный капитал, L – обязательства предприятия.

Левая часть уравнения отражает материальные и финансовые ресурсы предприятия, правая часть – источники их образования. Прогнозируемое изменение ресурсного потенциала должно сопровождаться: а) неизбежным соответствующим изменением источников средств; б) возможными изменениями в их соотношении. Поскольку модель (7) аддитивна, такая же взаимосвязь будет между показателями прироста:

На практике прогнозирование осуществляется путем использования более сложных балансовых уравнений и сочетания данного метода с другими методами прогнозирования.

Аналитические формы отчетности

Проведение анализа непосредственно по данным российской бухгалтерской отчетности – дело довольно трудоемкое, так как слишком большое количество расчетных показателей не позволяет выделить главные тенденции в финансовом состоянии организации. Еще более неэффективным представляется прогнозирование форм бухгалтерской отчетности в их типовой номенклатуре статей. В связи с этим возникает необходимость перед проведением анализа уплотнить исходные формы отчетности путем агрегирования однородных по составу балансовых статей для получения сравнительного аналитического баланса (баланса-нетто), а также аналитического отчета о прибылях и убытках.

Кроме того, российская отчетность не удовлетворяет требованию временной сопоставимости данных, так как структура отчетных форм неоднократно менялась. Данное требование к отчетности чрезвычайно важно, так как все рассчитанные по ее данным аналитические показатели будут бесполезны, если не будет возможно их сравнение в динамике. И, конечно же, в этом случае будет невозможно спрогнозировать финансовое состояние предприятия даже на ближайшую перспективу. В свете вышесказанного становится ясным, что анализ и прогнозирование, базирующиеся на российской бухгалтерской отчетности, становятся возможными только после приведения данных за разные годы к какому-то единому аналитическому виду. При этом преобразование исходных форм бухгалтерской отчетности в аналитические формы единого вида можно рассматривать как необходимый первый шаг предварительного этапа, предшествующего проведению анализа и прогнозирования финансового состояния предприятия.

Структура аналитических форм отчетности, степень агрегирования статей и перечень процедур ее формирования определяются аналитиком и зависят от целей анализа. Следует иметь в виду, что уровень агрегирования данных определяет степень аналитичности отчетности. Причем связь здесь обратно пропорциональна: чем выше уровень агрегирования, тем меньше пригодны для анализа отчетные формы.

Структура аналитических форм отчетности, используемых в описанном ниже комбинированном методе прогнозирования, приведена в приложении 1. При трансформации в сравнительный аналитический баланс исходный баланс был уплотнен, т.е. представлен в виде агрегированного сравнительного аналитического баланса, в котором информация отдельных однородных статей бухгалтерского баланса объединена в группы. Основой группировки статей актива баланса являлась степень их ликвидности и материально-вещественной формы, для пассива – отнесение к собственным и заемным источникам формирования имущества, а в рамках последнего – срочность возврата.

Первой строкой актива аналитического баланса является строка “Внеоборотные активы”, получаемая как итог первого раздела бухгалтерского баланса. Вторая часть – “Текущие активы” состоит из статей раздела “Оборотные активы” бухгалтерского баланса, сгруппированных по степени их ликвидности в три группы: наиболее ликвидные активы, быстрореализуемые активы и медленнореализуемые активы. Медленнореализуемые активы, в свою очередь, делятся на запасы и прочие медленнореализуемые активы. Пассив аналитического баланса состоит, во-первых, из собственного капитала, определяемого как итог четвертого раздела бухгалтерского баланса “Капитал и резервы”. Кроме того, в пассивной части баланса представлены кредиты и займы, делящиеся на краткосрочные (срок погашения в течение 12 месяцев) и долгосрочные (подлежащие погашению более чем через 12 месяцев). При этом по строке “Долгосрочные кредиты и займы” отражались также и прочие долгосрочные пассивы. Последняя строка аналитического баланса “Кредиторская задолженность” содержит в себе величины кредиторской задолженности и прочих краткосрочных пассивов из исходной Формы ?1.

Используемый в работе аналитический отчет о прибылях и убытках состоит из двух строк – “Выручка от реализации” и “Чистая прибыль”. Это первая и последняя строки из формы №2 бухгалтерской отчетности. Таким образом, аналитический отчет включает в себя только исходный фактор (выручка) и результативный показатель (чистая прибыль), в отличие от бухгалтерского отчета, содержащего и все промежуточные факторы, влияющие на определение результата.

Еще раз подчеркнем, что используемый вид аналитической отчетности был выбран не случайно, а определялся необходимостью, с одной стороны, иметь возможность полностью рассчитать по ее данным все основные показатели финансового состояния предприятия, а с другой – эффективно использовать эти формы при прогнозных расчетах комбинированным методом.

При проведении расчетов аналитические формы отчетности получались из бухгалтерских форм с применением персональной ЭВМ. Для этих целей использовался программный продукт Audit Expert компании Про-Инвест-ИТ. Реализованный в этом продукте сценарный подход позволил автоматически привести данные за различные периоды к единой описанной выше аналитической форме. Также с помощью Audit Expert на основании полученных аналитических форм отчетности рассчитывалась система показателей, характеризующих финансовое состояние предприятия, а именно показатели ликвидности и платежеспособности, устойчивости, рентабельности и деловой активности предприятия.

!!! Полезный материал! Сборник статей по целевому управлению. Скачать >

Комбинированный метод

Описанные в предыдущих параграфах методы прогнозирования не случайно названы базовыми методами. Они являются основой любых моделей финансового прогнозирования, однако редко используются на практике в чистом виде. В большинстве случаев применяется некий комбинированный метод, сочетающий в себе приемы и алгоритмы нескольких из базовых. Это обусловлено наличием у каждого отдельного базового метода недостатков и ограничений, которые нейтрализуются при их комплексном использовании. Базовые методы в составе комбинированных взаимодополняют друг друга. Зачастую один из них рассматривается как инструмент дополнительного контроля результатов, полученных другими методами.

Комбинированный метод, исследуемый в данной работе, по приведенной классификации относится к методам, прогнозирующим формы отчетности (в укрупненной номенклатуре статей). В прогнозировании учитывается не только индивидуальная динамика статей, но и взаимосвязь между отдельными статьями как внутри одной формы отчетности, так и между различными формами. На рисунке 1 показана связь данного метода с базовыми. В качестве результата прогнозирования получают баланс и отчет о прибылях и убытках в предстоящем периоде в укрупненной номенклатуре статей, описанные в предыдущем параграфе и приведенные в Приложении 1.

Далее для описания комбинированного метода будут использованы следующие условные обозначения:

ВА – внеоборотные активы; ТА – текущие активы; СК – собственный капитал; КЗ – величина кредиторской задолженности; ТТА – длительность оборота текущих активов; ТКЗ – средний срок погашения кредиторской задолженности; В – выручка от реализации; П – прибыль, остающаяся в распоряжении организации; n – последний отчетный период; n+1 – прогнозируемый период.

Составление прогнозной отчетности начинают с определения ожидаемой величины собственного капитала. Уставный, добавочный и резервный капиталы обычно меняются редко (если только в прогнозируемом периоде не планируется осуществить очередную эмиссию акций), поэтому в прогнозный баланс их можно включить той же суммой, что и в последнем отчетном балансе. Таким образом, основным элементом, за счет которого изменяется сумма собственного капитала, является прибыль, остающаяся в распоряжении организации. Размер прибыли можно рассчитать по методу пропорциональных зависимостей, исходя из величины коэффициента рентабельности продаж РП в будущем периоде, который равен отношению прибыли к выручке от реализации:

РП= П / В (9)

Прогнозная величина данного показателя, а также выручки от реализации определяются методом авторегрессии на основании их индивидуальной динамики в предыдущих периодах. Здесь следует заметить, что гораздо более надежный прогноз величины выручки от реализации может быть получен экспертными оценками специалистов предприятия, базирующимися на прошлых объемах продаж, рыночной конъюнктуре, производственных мощностях, ценовой политике и т. д. Однако, такого рода оценки, как правило, недоступны внешнему аналитику, имеющему в своем распоряжении только публичную отчетность предприятия. Итак, величина собственного капитала в будущем периоде определяется, как его величина в последнем отчетном периоде, увеличенная на величину прогнозируемой прибыли (детерминированный факторный метод):

СКn+1 = CКn + П (10)

Далее определятся потребность в собственном оборотном капитале ПСОК, определяемом как необходимая часть собственного капитала, которая направляется на формирование оборотных (текущих) активов:

ПСОК = СК – ВА (11)

Уравнение (11) является частным случаем балансового уравнения, поскольку отражает равенство между собственным капиталом, как источником формирования средств, и теми видами активов, на формирование которых он направляется. Таким образом, фактически здесь используется балансовый метод прогнозирования. Величина внеобортных активов в прогнозном периоде определяется с помощью метода авторегрессии.

Следующим шагом будет определение величины кредиторской задолженности в прогнозном периоде КЗn+1, которая связана с величиной ПСОК. Действительно, кредиторская задолженность является кредитом поставщиков предприятию и, поэтому, должна рассматриваться как источник финансирования. Вследствие разрыва в сроках погашения кредиторской задолженности и оборота оборотного капитала, возникает потребность в дополнительном финансировании, то есть ПСОК. Определим вид зависимости между величинами КЗ и ПСОК.

Если заемные средства в виде кредиторской задолженности предоставляются на срок, более короткий, чем длительность производственно-коммерческого цикла, то платежи по обязательствам могут осуществляться лишь при условии, что предприятие располагает достаточным собственным оборотным капиталом. Величина потребности в этом источнике финансирования определяется временем между окончанием использования кредита поставщиков и окончанием производственно-коммерческого цикла (периода оборота текущих активов) (ТТА – ТКЗ), а также величиной предстоящих платежей в единицу времени П/Д:

ПСОК = (ТТА – ТКЗ)*П / Д (12)

С другой стороны, для оборачиваемости кредиторской задолженности, по определению имеем:

ОбКЗ = П / КЗ (13),

где П – сумма платежей кредиторам.

!!! Полезный материал! Сборник статей по целевому управлению. Скачать >

Автор: Г.Земитан

Предвидение — это предположение, видение заранее того, что должно произойти; предугадывание. Понятие «предвидение» включает:

- предсказание (однозначное утверждение будущего состояния объекта или наступления какого-либо события);

- прогноз (наиболее вероятное состояние объекта или возможность наступления события);

- предположение — описание одного или нескольких возможных вариантов (гипотез) будущего состояния интересующих объектов.

Таким образом, предвидение — это отображение будущего состояния объектов либо тех изменений, которые могут в них произойти, либо информация о событиях, которые могут свершиться. Предвидеть — значит давать опережающую картину возможной действительности, характеризуемую системой воздействующих факторов и обеспечивающую их учет, потенциально благоприятное развитие обстановки.

Н. Кондратьев выделяет три типа предвидения:

- иррегулярных событий (будущий урожай, уровень цен в определенный момент);

- менее регулярно повторяющихся событий (сезонные колебания конъюнктуры);

- общее развитие определенных социально-экономических тенденций (развитие или упадок отраслей хозяйства, общее движение цен).

Все типы предвидения относятся к неуправляемым (слабоуправляемым) параметрам. При разработке управленческого решения персонал управления сталкивается с неопределенностью неуправляемых параметров, степень которой может быть разной — от полной неизвестности их величины до случаев нахождения интересуемого параметра в сравнительно узком диапазоне. Предвидение дает возможность уменьшить степень неопределенности. Предвидение в целом осуществляет только лицо, принимающее решение, а его аппарат управления может участвовать в разработке прогноза при описании предположений.

Во внутрифирменном управлении предвидение должно отвечать следующим требованиям:

- быть четко связанным с реальностью, т. е. результаты предвидения должны быть достижимы;

- отражать личную убежденность одного или нескольких сотрудников предприятия;

- учитывать экономический потенциал успеха предприятия;

- служить базой долгосрочного успеха предприятия;

- выражать интересы всех сотрудников фирмы.

Существуют различные описания того, как возникает и осуществляется предвидение. Различие мнений объясняется незнанием того, как работает наш мозг, и основывается на эмпирическом материале. Рекомендации по успешному предвидению основаны на следующих постулатах:

- Предвидение представляет собой результат сугубо индивидуального процесса, характерного для данного человека. Чаще всего ему предшествует напряженная интеллектуальная деятельность по решению проблемы. Идеи рождаются в глубинных структурах мозга и как бы случайно осознаются в виде «озарения», в результате мыслительный процесс приобретает нужное направление.

- Предвидение и идеи не могут появляться в обстановке суеты. Для их возникновения требуется состояние внутреннего покоя, которое может быть достигнуто с использованием комплекса технологий (в основном психотехнологий). Это может быть аутотренинг, управляемый медитативный тренинг или активный отдых.

- Все открытия и изобретения — результат сочетания имеющихся знаний и известных фактов. Человек умеет только то, чему сознательно или неосознанно научился. Предвидение осуществляется посредством умелой переработки информации в глубинах мозга при концентрации внимания на проблеме и положительной установке на успех. В настоящее время разработаны технологии, позволяющие человеку сознательно управлять своими мыслительными процессами (метод Э. Куэ, управляемый медитативный тренинг В. Кандыбы, нейролингвистическое программирование (НЛП) и т. п.)

- Успешное предвидение возможно в результате не только личной самоорганизации, саморегуляции мыслительных процессов способных и профессионально подготовленных руководителей, но и умелой организации интеллектуальной деятельности персонала, аппарата управления, использования соответствующих приемов, методов, технологий и технических средств в системной деятельности при разработке, принятии и реализации решений.

При всем принципиальном отличии направлений прогнозирование объединяет единая цель: определение характера протекания процесса в будущем. Множество методов решения задачи прогнозирования имеет одну общую идею: обнаружение связей между прошлым и будущим, между информацией о процессе в контролируемый период времени и характером протекания процесса в дальнейшем. От того, насколько точно описаны исследуемые связи, будет зависеть точность прогнозирования.

Успешность прогнозирования зависит от таких условий: объема и качества информации о прогнозируемом процессе, объекте управления; правильности формулирования задачи прогнозирования и обоснованности выбора способа ее решения; наличия необходимых вычислительных средств и вычислительного аппарата в соответствии с выбранным методом. Из-за отсутствия этих условий прогнозирование может стать невозможным. Важнейшее из них — формулирование задачи, поскольку она определяет требования к объему и качеству информации, математический аппарат и точность прогноза. Информация о прогнозируемом объекте (процессе) черпается из результатов контроля деятельности, статистики.

Современные технологии прогнозирования основаны на использовании различных математических теорий: функциональный анализ, теория рядов, теория экстраполяции и интерполяции, теория вероятности, математическая статистика, теория случайных функций и случайных процессов, корреляционный анализ, теория распознавания образов. Чтобы обосновать выбор того или иного средства прогнозирования, необходимо иметь возможность количественно оценить его качество.

Каждый метод (прием) прогнозирования желательно сопровождать определенным значением показателя качества, изменяющимся в зависимости от формулирования задачи, условий ее решения. Это достаточно трудно. В каждом конкретном случае прогнозирования возможны различные методы (способы, приемы), каждый из которых характеризуется не одним показателем, а набором показателей, изменяющихся при изменении формулировки задачи и условий ее решения.

Деятельность лица, принимающего решение, и аппарата управления включает следующие этапы:

- формулирование проблемы;

- построение системы, в которой возникает проблема, и идентификацию (установление причинно-следственных связей и отношений) ключевых переменных;

- сбор данных об обстановке и выдвижение гипотез;

- формирование образа будущего с использованием модели и сценариев;

- принятие стратегических решений.

При этом сценарии формирования образа будущего предусматриваются такие действия:

- исследуемая система представляется с учетом современных реалий и динамики развития;

- строится «дерево будущего», где ветвями являются гипотезы с возможными вариантами последствий;

- конечные результаты прогнозируются для различных временных горизонтов. С помощью сценариев, передвигаясь из будущего в настоящее по системе «ходов», разрабатывают меры, необходимые для достижения поставленной цели.

В настоящее время уже разработаны рекомендации и методы выполнения прогнозирования, многие из которых могут быть использованы для предвидения.

Методы прогнозирования

Классификация прогнозов. В классическом менеджменте считается, что прогнозирование — это метод, в котором используются как опыт, накопленный в прошлом, так и текущие допущения в отношении будущего в целях его определения. В результате этого получают картину будущего, которую можно использовать как основу при планировании.

Прогноз в управлении представляет собой технологию разработки моделей развития управляемого объекта. Показатели прогноза (числовые характеристики объекта, объемы и сроки работ и т. п.) имеют вероятностную природу. На основе прогнозов осуществляется предвидение и принимаются управленческие решения. Цель прогнозирования — получить научно обоснованные варианты тенденций развития (изменения) управляемого объекта (показателей его состояния) во времени и пространстве.