Вопрос

Вправе ли организация установить в локальном нормативном акте срок выплаты годовой премии по итогам года не позднее 31 марта следующего года? Не будет ли указанное действие квалифицироваться как нарушение положений статьи 136 ТК РФ?

Ответ

Работодатель вправе установить коллективным договором, соглашением, локальным нормативным актом срок выплаты годовой премии путем указания конкретной даты выплаты премии либо периода, например, не позднее 31 марта следующего года, что не является нарушением правил, установленных статьей 136 ТК РФ.

Обоснование

В соответствии с действующей частью шестой статьи 136 ТК РФ заработная плата выплачивается не реже чем каждые полмесяца в день, установленный правилами внутреннего трудового распорядка, коллективным договором, трудовым договором. В связи с чем заработная плата за первую половину месяца должна быть выплачена в установленный день с 16 по 30 (31) число текущего периода, за вторую половину – с 1 по 15 число следующего месяца. Между тем, годовая премия относится к числу стимулирующих выплат (статья 129 ТК РФ) и выплачивается за иные, более продолжительные периоды, чем полмесяца, в данном случае – по итогам года. При этом в силу части второй статьи 135 ТК РФ системы доплаты и надбавок стимулирующего характера и системы премирования устанавливаются коллективными договорами, соглашениями, локальными нормативными актами. Премии и иные поощрительные выплаты начисляются за результаты труда, достижение соответствующих показателей, то есть после того, как будет осуществлена оценка показателей.

Таким образом, сроки выплаты работникам стимулирующих выплат, начисляемых за месяц, квартал, год или иной период, могут быть установлены коллективным договором, локальным нормативным актом. Так, если работодателем установлено, что выплата премии работникам по итогам работы за год выплачивается не позднее 31 марта следующего года, то в данном случае данное лицо не нарушает требования статьи 136 ТК РФ. Указанные выводы соответствуют официальной позиции уполномоченных государственных органов, выраженной в Письме Минтруда России от 21.09.2016 N 14-1/В-911 и Информации Роструда «О применении статьи 2 Федерального закона от 3 июля 2016 г. № 272-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в части, касающейся оплаты труда».

|

На вопрос отвечала: |

Посетите образовательное мероприятие по этой теме:

%custom getevent(962)%

Что такое премия (определение по ТК РФ) и как она относится к зарплате

Понятие премии присутствует в ст. 129 ТК РФ, где она упоминается в числе выплат стимулирующего характера, которые могут составлять одну из частей зарплаты. То есть премия — это выплата поощрительного характера, входящая в структуру применяемой системы оплаты за труд.

О том, в каких еще формах может осуществляться поощрение работников, читайте в материале «Какие бывают виды премий и вознаграждений работникам?».

Разработать структуру системы оплаты труда и установить правила ее применения работодатель должен сам, согласовав с представителями трудового коллектива (ст. 135 ТК РФ). При разработке этой системы для коллективов ГУП и МУП необходимо руководствоваться также едиными рекомендациями, утвержденными на очередной год Российской трехсторонней комиссией по регулированию социально-трудовых отношений.

Таким образом, у работодателя должен иметь место внутренний документ, содержащий описание применяемойдля оплаты труда коллектива системы (структуры зарплаты работников). Этот документ может одновременно содержать и описание всех правил, установленных для начисления каждой из составных частей зарплаты. Но возможна и разработка самостоятельных нормативных актов (положений) для каждой составной части оплаты за труд.

Небольшим трудовым коллективам (микропредприятиям) с 2017 года разрешено не создавать внутренние нормативные акты, регулирующие вопросы трудового права (ст. 309.2 ТК РФ). Однако принятие такого решения требует детально прописывать все правила начисления зарплаты в трудовом соглашении с каждым из работников. Причем для составления этого документа должна применяться его типовая форма. Такая форма уже утверждена постановлением Правительства РФ от 27.08.2016 № 858.

Внутренний документ, разрабатываемый для коллектива в целом (или для большей его части), позволяет в трудовом соглашении с каждым из работников не перечислять подробно все правила установленной для него оплаты труда, а ограничиться лишь отсылкой к ряду внутренних актов. Поэтому создание такого рода актов существенно упрощает оформление трудовых договоров. Тем более что нормативные акты могут действовать без изменений в течение нескольких лет. И трудозатраты по их разработке и принятию даже для микропредприятий могут оказаться заметно меньшими, чем внесение всех деталей, относящихся к начислению зарплаты, в каждый трудовой договор.

Устанавливаем правила премирования: в едином нормативном акте или в трудовом договоре

Итак, правила премирования должны быть определены:

- в едином внутреннем нормативном акте — когда их устанавливают для всего коллектива работников (или большей части его членов);

- в трудовом соглашении с конкретным работником — когда речь идет об индивидуальных условиях премирования или когда работодатель, представляющий собой микропредприятие, принял решение не создавать у себя внутренние нормативные акты, регулирующие вопросы трудового права.

В нормативном акте, посвященном премированию, нужно отразить:

- описание видов применяемых премий;

- с какой периодичностью будут начисляться премиальные каждого вида;

- тот круг работников, к которым будет относиться тот или иной вид премии;

- конкретные показатели, при выполнении которых возникает право на начисление премиальных регулярного характера;

- структуру показателей премирования и систему их оценки;

- описание алгоритмов расчета сумм премиальных, причитающихся каждому конкретному работнику, исходя из выполненных им показателей оценки;

- порядок, в котором осуществляется рассмотрение показателей премирования в отношении каждого из работников;

- основания, расценивающиеся как причинадля лишения премиальных;

- процедуру, применение которой позволит работнику оспорить результаты оценки его работы за период премирования.

Сведения аналогичного характера потребуется привести в трудовом соглашении с конкретным работником, если внутренние нормативные акты работодатель не разрабатывает или условия премирования конкретного работника индивидуальны. Последнее может иметь место, например, для руководителей высшего звена.

О том, когда выплата премии руководителю будет расценена как незаконная, читайте в материале «Необоснованное начисление и выплата премии».

По регулярности выплаты премии, включенные в систему зарплаты, делятся на начисляемые и выплачиваемые:

- Регулярно за какой-либо определенный период (за месяц, квартал или год). Все основания для их начисления и правила расчета содержатся во внутреннем нормативном акте о премировании. При наступлении таких оснований выплата подобной премии становится обязательной, и какие-либо специальные решения для ее начисления не требуются.

- Нерегулярно — связываются с достижениями отдельных работников, возникающими периодически. Появление у работника права на такую премию должно быть обосновано отдельным документом, составляемым обычно его непосредственным руководителем.

Вправе ли работодатель применить к работнику дисциплинарное взыскание в виде депремирования (лишения премии)? Ответ на этот вопрос вы найдете в Путеводителе по кадрам от КонсультантПлюс. Пробный полный доступ к системе можно получить бесплатно.

Обоснование начисления квартальной премии сотрудникам: пример

Основанием для начисления и выплаты премий регулярного характера чаще всего становятся результаты работы работодателя, оцениваемые по финансово-экономическим показателям его деятельности, формируемым за соответствующий период, в целом. То есть по результатам успешной работы всего коллектива, что, соответственно, требует поощрения работников, образующих этот коллектив.

Формулировка обоснования премирования может выглядеть, например, так: «За выполнение плановых показателей объемов производства и продаж за квартал».

Получат эту премию те работники, которым она должна быть начислена в соответствии с действующим внутренним актом о премировании, кроме лишенных права на ее получение за рассматриваемый период по основаниям, содержащимся в этом же акте. Результаты распределения премии утвердит руководитель работодателя. На основании этого утверждения будет издан приказ на выплату премии, содержащий единое общее обоснование для выплаты, и перечень фамилий конкретных сотрудников с причитающимися им суммами.

За что работнику премия выплачивается индивидуально: формулировка основания для поощрения

Формулировка обоснования премии сотруднику, выплачиваемой нерегулярно, будет зависеть от состава конкретных трудовых достиженийэтого отдельного работника. Например, для менеджера по продажам может иметь место поощрение с формулировкой «За досрочное выполнение запланированного объема продаж за месяц».

Результаты работы конкретного сотрудника оценивает, как правило, его непосредственный руководитель. Выявив факт возникновения права на премию, он составляет на имя руководителя работодателя представление (служебную записку) на ее начисление. При положительной резолюции руководителя работодателя на этом документе в отношении работника будет издан отдельный приказ на выплату ему премии.

Особенности сроков выплаты премиальных

В ТК РФ установлены ограничения для сроков выплаты:

- зарплаты (а соответственно, и авансов по ней) и отпускных (ст. 136);

- расчета при увольнении (ст. 140).

Упоминания о премии в связи со сроками выплаты в ТК РФ отсутствуют. Вместе с тем премия, являющаяся частью зарплаты, может выплачиваться с периодичностью, отличающейся от частоты выплаты зарплаты. В связи с этим Минтруд России в информации от 21.09.2016, размещенной на его сайте, рекомендует указывать в локальном нормативном акте о премировании не только месяц начисления премии, но и месяц или конкретную дату ее выплаты. Если будет указан только месяц выплаты, то это будет означать, что премиальные надо выплатить не позже 15-го числа указанного месяца.

Если в нормативном документе не указан месяц выплаты премии, но присутствует указание на сроки ее начисления, то премию нужно выплатить до 15 числа месяца, следующего за месяцем начисления премии (письмо Минтруда России от 23.08.2016 № 14-1/В-800).

Премия и оценочные обязательства на ее выплату

Необходимость признания премиальных в качестве оценочного обязательства возникает в ситуации, когда на момент составления бухотчетности уже известно, что за тот период, которому эта отчетность посвящена, у работодателя существует обязанность выплатить премию и известна ее сумма (подп. «а» п. 2, пп. 4–6 ПБУ 8/2010, утвержденного приказом Минфина России от 13.12.2010 № 167н).

Чаще всего эта необходимость возникает в отношении премии, начисляемой за год, поскольку привязывается к обязательной для составления годовой отчетности (письмо Минфина России от 22.01.2016 № 07-04-09/2355).

Отразить такое обязательство нужно на конец отчетного периода в составе резервов предстоящих расходов в корреспонденции с обычными счетами учета затрат (п. 8 ПБУ 8/2010):

Дт 20 (08, 23, 25, 26, 29, 44) Кт 96.

В сумму этого обязательства войдут также обязательные для начисления на величину премии страховые взносы, поскольку обязанность их уплаты возникнет одновременно с обязанностью выплаты премиальных.

При выплате премии в следующем году ее величина будет списана, соответственно, проводкой:

Дт 96 Кт 70.

А сумма предназначенных к уплате страховых взносов отразится как:

Дт 96 Кт 69.

В бухбалансе величина признанных на конец года оценочных обязательств отразится в разделе краткосрочных обязательств по строке 1540. Сумма созданного оценочного обязательства может уменьшать базу по налогу на прибыль, если это закреплено в учетной политике налогоплательщика (ст. 324.1 НК РФ).

Не признавать премию как оценочное обязательство могут юрлица:

- являющиеся кредитными организациями или госучреждениями (п. 1 ПБУ 8/2010);

- которым доступно применение упрощенных способов ведения бухучета и составления отчетности (п. 3 ПБУ 8/2010).

О том, какое еще долги должны отражаться в качестве оценочных обязательств, читайте в материале «Налоговый спор = оценочное обязательство».

Итоги

ТК РФ определяет премию как один из видов стимулирующей части зарплаты. Решение о включении премии в зарплату должно закрепляться во внутреннем нормативном документе. Правила начисления премиальных работодатель также разрабатывает самостоятельно. Основания для выплаты вознаграждений и периодичность их начисления могут быть разными. В отношении сроков выплаты у премиальных есть свои особенности. У большинства работодателей возникает обязанность отражения в бухотчетности оценочного обязательства по премии.

Источники:

Трудовой кодекс РФ

Добавить в «Нужное»

Вся правда о премиях: важная информация и для работников, и для работодателей

В Трудовом кодексе сказано, что работодатель поощряет работников, добросовестно выполняющих трудовые обязанности, следующим образом: объявляет им благодарность, выплачивает премию, награждает ценными подарками, почетными грамотами и т.д. (ст. 191 ТК РФ).

Изучим такой вид поощрения как премия. Когда работодатель может ее выплатить, а когда обязан? Можно ли поменять условия трудового договора о выплате премии? Какими налогами и взносами облагается премия? Как оформляется выплата премии?

Премия – это …

Премия – это часть заработной платы работника, носящая стимулирующий характер (ст. 129 ТК РФ).

Как устанавливается премия работникам

Согласно ТК системы доплат и надбавок стимулирующего характера, а также системы премирования устанавливаются (ст. 135 ТК РФ):

- коллективными договорами;

- соглашениями;

- локальными нормативными актами (ЛНА).

При этом установленная система премирования не может противоречить трудовому законодательству. Вместе с тем, ТК никак не регулирует порядок премирования. То есть он полностью отдан на откуп работодателям.

Самый простой вариант – это прописать в локальном нормативном акте, например в Положении о премировании или в Положении об оплате труда:

- виды выплачиваемых премий;

- категории работников, которым начисляются премии;

- размер премий;

- показатели премирования;

- сроки выплаты премий.

При этом никаких жестких условий в отношении перечисленных критериев ТК не устанавливает.

Утвердить такое Положение должен руководитель своим приказом.

Скачать образец Положения об оплате труда можно в разделе «Формы».

Дополнительно вы можете посмотреть образец Положения о премировании работников.

Далее нужно сделать отсылку на этот ЛНА из трудового договора с работником. И ознакомить работников с ЛНА под роспись.

Неудобный вариант – это установить условия и порядок премирования непосредственно в трудовых договорах с работниками. Ведь если работодатель решит изменить условия премирования, то ему придется согласовывать их с работниками (получать их согласие) или вводить изменения с предупреждением за 2 месяца как изменение организационных или технологических условий труда (ст. 72, 74 ТК РФ).

Какие бывают премии

В зависимости от показателей премирования бывают:

- премия за производственные показатели, то есть за добросовестное выполнение конкретных трудовых обязанностей. Например, в качестве таковых могут выступать достижение определенных показателей работы по итогам их оценки, своевременное выполнение особо важных проектов, перевыполнение плана работы, наличие благодарностей от клиентов фирмы;

- непроизводственные премии, например, всем работникам или выборочно к определённым праздникам.

Порядок учета и налогообложения таких премий будет различаться.

В зависимости от источника выплаты можно выделить премии:

- за счет чистой прибыли;

- за счет текущих расходов.

Месячная премия, квартальная премия и т.д.

В зависимости от периодичности выплаты премии могут быть:

- разовые;

- ежемесячные;

- ежеквартальные;

- по итогам года.

Работодатели самостоятельно определяют периодичность выплаты премий и фиксируют свое решение в ЛНА.

Как рассчитывается квартальная премия

Как мы уже сказали выше, механизм начисления премий отдан на откуп работодателям. Так, работодатели могут рассчитывать квартальные премии:

- как определенный процент от оклада, например от 10 до 60% от оклада работника;

- как некую фиксированную сумму, например 20 000 руб.;

- как сумму, зависящую от определенного показателя, например 500 руб. за каждого нового клиента, с которым менеджер заключил договор в течение прошедшего квартала.

Когда выплата премии – право, а когда обязанность работодателя

Это работодатель устанавливает самостоятельно и фиксирует свое решение в ЛНА.

Если в ЛНА написано, что премия – негарантированная выплата, зависящая от оценки результатов труда работника, от финансово-хозяйственных результатов деятельности организации и от каких-то других факторов, а также зафиксировано, что премия выплачивается по решению руководителя, то выплата премии – право работодателя.

А вот если в ЛНА зафиксировано, что премия – часть заработной платы, премия ежемесячно (или ежеквартально) начисляется работнику в определённом размере, значит, выплата такой премии – обязанность работодателя (ст. 22, 129, 191 ТК РФ).

Поэтому работодателям следует быть внимательнее при формулировании условий о премиях в ЛНА и трудовых договорах с работниками. Нужно четко фиксировать, всем ли работникам выплачивается премия или лишь части, предусмотреть конкретные показатели, при достижении которых положена выплата премии.

Если премия вводится как разовое поощрение работника, то именно так и надо прописать в ЛНА, чтобы такая премия не стала систематической выплатой.

Вместе с тем, даже если выплата разовых премий не будет предусмотрена ЛНА, работодатель все равно может их выплачивать на основании приказов руководителей. Это право работодателя. Но есть риски, что такую премию не получится учесть для целей налогообложения (см. ниже).

Скачать образец приказа о выплате премии к празднику вы можете здесь.

Месячная, квартальная, годовая премия: когда выплачивается

Как правило, премии начисляются за результаты труда, достижение определенных показателей. То есть необходима оценка этих показателей и время на такую оценку.

С учетом этого работодатель сам устанавливает в ЛНА сроки выплаты премий, начисляемых за месяц, квартал, год или иной период. Например, можно установить, что премия по итогам месяца выплачивается в следующем месяце на конкретную дату или в определенный промежуток времени (с 15-го по 25-е число следующего месяца).

А годовая премия выплачивается по итогам года, например в феврале или 25-го марта следующего года.

Любой такой порядок допустим, это не будет являться нарушением ТК (Письмо Минтруда от 14.02.2017 № 14-1/ООГ-1293).

Документальное оформление премий

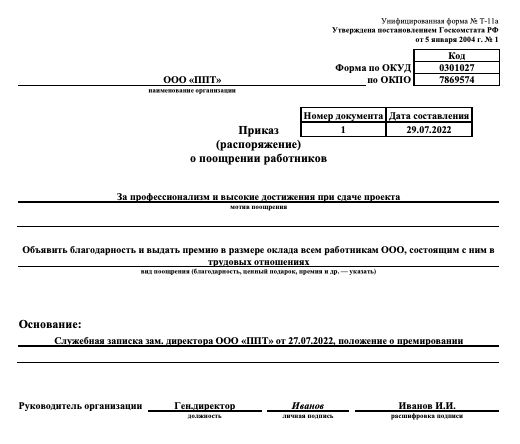

Для начисления премии достаточно издать приказ:

- или по форме Т-11, если премируется один работник;

- или по форме Т-11а, если премируются несколько сотрудников;

- или в произвольной форме с соблюдением всех требований к первичному документу (в частности – наличие необходимых обязательных реквизитов первичного документа).

Можно ознакомить работников с этим приказом, хотя это и необязательно.

Скачать образец приказа о премировании работников можно в разделе «Формы».

О том, как составить служебную записку о премировании работников, вы можете прочитать здесь.

Облагается ли премия налогом

Любые производственные премии можно учесть в расходах для налога на прибыль или налога при УСН, если такие премии предусмотрены трудовыми договорами (контрактами) и (или) коллективными договорами (п. 2 ст. 255 НК РФ). Иными словами, если выплата премии предусмотрена только приказом руководителя, то могут проблемы с ее признанием в расходах для целей налогообложения.

Производственная премия облагается страховыми взносами и НДФЛ в общем порядке.

Премии, выплачиваемые не за трудовые заслуги (например, к праздникам), а также премии, выплачиваемые за счет чистой прибыли, в расходы для налогов не включаются (ст. 270 НК РФ).

А вот страховые взносы и НДФЛ с таких премий надо начислить, поскольку это выплаты в рамках трудовых отношений, и они не поименованы в перечне освобождаемых сумм (Письмо Минфина России от 15.02.2021 № 03-15-06/10032).

Подробнее об учете премий, выплаченных к Новому году, вы можете прочитать в нашей статье.

Бухгалтерский учет премий

Производственные премии начисляются в бухучете на дату приказа о выплате премии на тех же счетах, что и зарплата (например, дебет счетов 20, 44, 25, 26 и т.д. – кредит счета 70).

А вот непроизводственные премии можно начислять с использованием дебета счета 91, субсчет 2 «Прочие расходы», чтобы не искажать сведения о себестоимости.

Если же премия выплачивается по решению собственников за счет чистой прибыли, то используется счет 99.

Если премия выплачена уже после увольнения работника

Случается, что работник уже уволился, но по условиям ЛНА или трудового договора ему положена премия по итогам очередного учетного периода (например, годовая премия за неполностью отработанный год). Тогда такую премию можно включить в расходы для налога на прибыль или при УСН, с нее надо исчислить и удержать НДФЛ, а также заплатить страховые взносы (Письмо Минфина от 08.05.2020 № 03-03-06/1/37404).

Имейте в виду, если обязанность выплатить премию после увольнения предусмотрена ЛНА работодателя, то невыплата премии грозит административным штрафом по ч. 6, 7 ст. 5.27 КоАП РФ, а также выплатой компенсации за задержку выплаты зарплаты по ст. 236 ТК РФ.

Премия к отпуску

Некоторые работодатели выплачивают работникам премии к отпуску (в качестве материальной помощи). Для того, чтобы такую премию можно было учесть в расходах для налогообложения, следует прописать в ЛНА условия ее выплаты, в частности соблюдение трудовой дисциплины, достижение определенных показателей работы, размер премии, срок ее выплаты. Это покажет, что премия зависит от производственных показателей работы сотрудника и позволит включить ее в расходы.

Как отражать премии в расчете 6-НДФЛ

Сразу скажем, что с 2023 г. правила учета премий для целей исчисления и уплаты НДФЛ несколько поменяются. Поэтому приведем здесь правила, которые действуют для 2022 г.

- Ежемесячная премия отражается в 6-НДФЛ так же, как и зарплата за месяц.

- Квартальные, годовые и разовые премии отражаются в разделе 2 6-НДФЛ только после выплаты. В поле 021 раздела 1 нужно указать следующий рабочий день за днем выплаты премии.

Заполнить отдельные строки расчета 6-НДФЛ вам поможет сервис на нашем сайте.

Учет премий при расчете среднего заработка

Средний заработок для целей расчета отпускных, компенсации за неиспользованный отпуск при увольнении, командировок и иных случаев сохранения среднего заработка рассчитывается исходя из выплат работнику за последние 12 календарных месяцев, предшествующих периоду, в течение которого сохраняется средний заработок (это так называемый расчетный период) (ст. 139 ТК РФ).

При этом в указанных выплатах премии учитываются в особом порядке (п. 15 Положения, утв. Постановлением Правительства РФ от 24.12.2007 № 922):

- премии и вознаграждения за период работы, превышающий один месяц, – фактически начисленные в расчетном периоде за каждый показатель, если продолжительность периода, за который они начислены, не превышает продолжительности расчетного периода, и в размере месячной части за каждый месяц расчетного периода, если продолжительность периода, за который они начислены, превышает продолжительность расчетного периода. Иными словами, квартальную, ежемесячную и полугодовую премии, начисленные в расчетном периоде, включайте в расчет только по одной за каждый показатель премирования;

- вознаграждение по итогам работы за год, единовременное вознаграждение за выслугу лет (стаж работы), иные вознаграждения по итогам работы за год, начисленные за предшествующий событию календарный год, – независимо от времени начисления вознаграждения.

Поясним порядок учета годовых премий на примере. Работнику 15 января выплачивается премия за прошедший год. Тогда, если работник идет в отпуск с 20 января 2023 г., то при расчете среднего заработка нужно учесть годовую премию за 2022 г. (хотя дата ее выплаты и не входит в расчетный период) и не нужно учитывать годовую премию за 2021 г. (хотя она и выплачена в расчётном периоде).

Разовые премии, начисленные в расчетном периоде, нужно учитывать, только если они предусмотрены локальным нормативным актом организации. А вот премии к праздникам в расчет среднего заработка включать не нужно (п. 3 Положения, утв. Постановлением Правительства РФ от 24.12.2007 № 922).

Если время, приходящееся на расчетный период, отработано не полностью или в расчетном периоде были исключаемые дни, то премии учитываются пропорционально времени, отработанному в расчетном периоде. Исключение – это премии, которые начислены уже с учетом фактически отработанного времени в расчетном периоде.

Есть еще одно правило. Если работник проработал неполный рабочий период, за который начисляются премии, и они были начислены пропорционально отработанному времени, то они учитываются при определении среднего заработка исходя из фактически начисленных сумм.

Лишение премии: когда возможно

В ТК вы не найдете оснований для лишения работника премии. Но работодатель может установить их самостоятельно в ЛНА. Например, можно прописать, что премия не выплачивается:

- при невыполнении плана работы в периоде;

- при наличии письменных жалоб от клиентов на работу сотрудника;

- при наличии у работника дисциплинарных взысканий за нарушение трудовой дисциплины.

А вот лишить работника премии в качестве дисциплинарного взыскания нельзя (ст. 192 ТК РФ). Например, работник опоздал на работу. Работодатель может сделать ему письменное замечание или вынести письменный выговор в качестве дисциплинарного взыскания. Но не может оштрафовать его за опоздание путем лишения премии. Но если в ЛНА прописано, что премия не выплачивается при наличии у работника в рабочем периоде замечания или выговора, то невыплата премии за опоздание будет законной, если перед этим были объявлены замечание или выговор (Письмо Минтруда от 14.03.2018 N 14-1/ООГ-1874).

Перед тем как снижать премию или лишать работника премии, нужно проверить условия трудового договора с ним. Как мы сказали выше, если в трудовом договоре написано, что премия – гарантированная часть зарплаты работника, то лишать премии нельзя.

Безопаснее зафиксировать порядок лишения работника премии в ЛНА. Скажем, прописать, что издаётся приказ о лишении премии, с которым работник должен быть ознакомлен под роспись.

О том, как работодателю уменьшить премии работников в одностороннем порядке, читайте статью на нашем сайте.

Особенности премирования руководителя организации

Как правило, решение о выплате премии руководителю организации принимается общим собранием участников ООО или советом директоров, то есть соответствующим органом управления организации. Порядок принятия такого решения лучше всего прописать в Уставе ООО (подп. 3 п. 2.1 ст. 32 Закона от 08.02.98 № 14-ФЗ).

Если руководитель примет решение о выплате премии самому себе без согласования с участниками общества, то участники ООО впоследствии могут взыскать с него выплаченные суммы в качестве убытков, причиненных организации (ст. 277 ТК РФ).

- Главная

- Правовые ресурсы

- Подборки материалов

- Сроки выплаты годовой премии

Сроки выплаты годовой премии

Подборка наиболее важных документов по запросу Сроки выплаты годовой премии (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы

Путеводитель по кадровым вопросам. Заработная плата. Ответственность за невыплату заработной платыСроки выплаты премий, начисляемых за месяц, квартал, год или иной период, могут устанавливаться, в частности, локальным нормативным актом (ч. 2 ст. 135 ТК РФ, Письмо Минтруда России от 21.06.2020 N 14-1/ООГ-9132). Соответственно, если в положении о премировании, к примеру, предусмотрено, что премия по итогам работы за месяц выплачивается в месяце, следующем за отчетным, а по итогам работы за год — в марте следующего года, или указаны конкретные даты выплат, то это не будет нарушением требований ч. 6 ст. 136 ТК РФ. Аналогичное мнение приведено в Письмах Минтруда России от 21.09.2016 N 14-1/В-911, от 10.08.2016 N 14-2/В-757;

Можно ли выплатить премию в межрасчетный период — да, это не противоречит трудовому законодательству. Работодатель на свое усмотрение устанавливает срок, в который платит премиальные, в локальных нормативных документах организации, учитывая требования законов.

Виды премий

Руководители организаций используют различные надбавки, доплаты и премирование работников (ст. 135 ТК РФ) при оплате труда. Начисления премиальных производятся определенным категориям сотрудников как единовременно, так и на регулярной основе. Сроки, суммы, условия для начисления и прочие положения утверждаются на усмотрение руководства в локальных нормативных актах предприятия. К таким относятся:

- коллективный договор;

- индивидуальный трудовой договор;

- дополнительные соглашения;

- положение об оплате труда;

- положение о премировании и др.

Все организации обязаны учитывать нормы трудового законодательства и правовых актов, действующих на территории РФ. Применяют три основных вида премиальных выплат:

- разовые. Вознаграждение выписывается по конкретному случаю отдельным работникам или всему трудовому коллективу, и производится выплата премии в межрасчетный период без учета времени и размера других зарплатных начислений. Для этого руководитель выпускает приказ по организации;

- периодические. Выплачивают ежемесячно и ежеквартально. Они разделяются на производственные и непроизводственные. Первые непосредственно связаны с выполнением трудовых обязанностей и достижением определенных результатов. Вторые не относятся к производственной деятельности работника, например ежеквартальные непроизводственные многодетным родителям или имеющим приемных детей и т. п.;

- годовые — когда выплачивают новогоднюю премию или так называемую тринадцатую зарплату. Она обычно равна ежемесячному заработку. Выдается перед новогодними праздниками один раз в год, исходя из возможностей предприятия и не является обязательной по закону. Основные ее цели — вознаграждение за качественные и количественные показатели деятельности отдельных работников или всего трудового коллектива и повышение финансовой привлекательности работодателя для нанимаемых специалистов. Руководство предприятия вправе определить, какого числа дают новогоднюю премию, как выплачивать и в каком размере, установить особые требования к работникам для ее получения, предусмотреть положения о выплате в трудовом и коллективном договоре и учитывать при расчете налоговой базы, среднего заработка, отпускных, компенсаций. Либо отказаться от назначения новогодних поощрительных выплат.

В какие сроки выплачивают премию

Работодатель вправе самостоятельно установить сроки для выдачи премиальных. Они необязательно совпадают с датами, когда выплачивают заработную плату. Учитывая требования Трудового кодекса РФ (ст. 136), выплаты вознаграждений работникам производятся в течение 15 дней после начисления.

Вопрос, можно ли выплатить премию сотруднику в середине месяца, решается положительно в случае непроизводственных и единовременных выплат по приказу руководства.

Все же большинство работодателей стараются начислять и выдавать премии одновременно с зарплатой. Это упрощает систему бухгалтерского учета и не противоречит нормам трудового права. Время, во сколько обычно переводят премию, зависит от работы банков, в которых обслуживаются работодатель и сотрудники.

Годовая

Условия начислений и размер годового премирования законодательно не утверждены. В этом случае работодатель решает вопрос о вознаграждении сотрудников по итогам года, исходя из финансовых возможностей организации и целесообразности трат. Руководство вправе самостоятельно определять срок начисления годового вознаграждения и можно ли выплатить премию не в день зарплаты, закрепляя порядок в коллективном договоре, положении о премировании или приказе.

В некоммерческих организациях и муниципальных учреждениях действует иной порядок начисления поощрительных выплат. Срок, когда приходит новогодняя премия в школе, например, зависит от согласования выплат руководителем в вышестоящей инстанции, в данном случае РОНО.

Обычно начисления производятся в последний рабочий или календарный день декабря либо после сдачи годовой отчетности.

Размер премиальных выплат по итогам года устанавливается руководством организации как процентная ставка от годового заработка или оклада работника с учетом трудового стажа, вознаграждение в размере ежемесячного тарифа оплаты и т. п. Премиальные по итогам работы за год организация выплачивает за счет средств фонда оплаты труда, фонда материального поощрения или другого источника, который указывается в документах предприятия. Конкретные сроки, когда выдается годовая премия, устанавливают в положении об оплате труда и положении о премировании, но не позднее 15 января следующего за периодом начисления года.

В крупных структурах публикуют положения о заработной плате и премировании. Ответ на вопрос, когда выплачивают годовую премию в Сбербанке, есть в пункте 5 политики оплаты труда работников ПАО «Сбербанк России».

Квартальная

Производственные премиальные выплаты производят по итогам за отработанный квартал, и срок, когда переводят квартальную премию, устанавливается не позднее 15-го числа месяца, следующего за отчетным истекшим кварталом (ст. 136 ТК РФ).

Непроизводственные не входят в состав заработной платы, выплачиваются в любое время, указанное в трудовом договоре или положениях об оплате труда и других документах предприятия. Таким образом, полученная премия в ноябре или декабре может относиться к третьему кварталу.

В межрасчетный период

Разовые премиальные выплаты не входят в основную оплату труда. Их начисляют в отдельных случаях: к юбилейному стажу работы в организации, профессиональному празднику, в честь свадьбы или победы на конкурсе профмастерства и т. д. Работодатель в одностороннем порядке определяет, как часто происходит начисление дополнительной премии, выпуская для каждого случая приказ руководителя. Сроки для таких выплат ничем не ограничиваются, они выдаются вне отчетных периодов.

Образец приказа руководителя о выдаче единовременного поощрения за производственные результаты:

Ежемесячная

Такое премирование сотрудников является обязательным, если понятие ежемесячная премия, порядок ее начисления и выплаты закреплены во внутренних нормативных документах предприятия и входят в систему оплаты труда. Тогда производственная ежемесячная выплата производится в соответствии с их положениями, не позднее 15-го числа месяца, следующего за отработанным. Непроизводственная, как и в случае с выплатой ежеквартальных премиальных, — в любой срок.

Если в организации этот вид премирования не утвержден как обязательный, то работодатель вправе совсем не производить выплаты либо использовать отдельные приказы по организации о поощрении работников при необходимости.