Водительский стаж: с какого момента начинается и как влияет на стоимость ОСАГО

- 17 Июля, 2018

- Гражданское право

При расчете стоимости страхового полиса ОСАГО немаловажную роль играет водительский стаж. Многие водители интересуются своим классом аварийности при покупке страхового договора. Для того чтобы понять, как рассчитывается стаж и класс, необходимо использовать документы.

ОСАГО и стаж

На сегодняшний день практический каждый владелец автотранспортного средства знает, что при включении в страховку нового человека коэффициент может изменить стоимость страховки, повысив ее в два-три раза. Это происходит из-за того, что у нового водителя маленький стаж и нет скидок за опыт. Когда начинается водительский стаж? Стаж у человека появляется с момента получения прав и измеряется в годах. Для того чтобы в будущем не переплачивать, необходимо понимать алгоритм расчета опыта водителей.

Что такое водительский стаж? Он накапливается с момента получения прав в первый раз. Например, если права были получены водителем в 2010 году, а сейчас 2018, то стаж составит 8 лет.

Коэффициент стажа

Во время расчета страховки ОСАГО специальная программа применяет множество различных коэффициентов. Существует коэффициент, связанный со стажем. С какого момента начинается водительский стаж? Опыт у водителя начинает свое исчисление с момента получения документа на право управления автотранспортным средством. Причем на его срок не будут влиять такие обстоятельства:

- присутствие в собственности у водителя автотранспортного средства;

- непосредственный практический опыт вождения за рулем.

Особенности

Перечисленные выше пункты не проверяются и не влияют на итоговый водительский стаж. И все же данная информация имеет влияние на расчет ОСАГО. Если человек не ездил за рулем после того, как получил права, соответственно, он не был вписан в страховку ОСАГО. Значит, в базе РСА информации об опыте нет, соответственно, и скидок нет. Например, человек получил права в двадцать лет, сел за руль в первый раз и вписался в страховку в возрасте двадцати пяти лет. По правилам его стаж составляет пять лет. Фактически опыта вождения не было. В базу РСА информация о данном водителе поступила в первый раз. Соответственно, класс аварийности у водителя будет равен 3. Так как ранее его не было, хоть и по документам стаж пять лет. На следующий год (при условии, что не будет аварии) появится первая скидка на ОСАГО в размере 5 % и класс аварийности станет равен четырем.

Также стоит отметить, что если два водителя получали права одновременно, стаж по документам у них одинаковый. Но это не означает, что класс аварийности у них будет совпадать. Например, один водитель сразу сел за руль, был включен в страховку и набрал скидки, а другой человек начал водить автотранспортное средство только через пару лет. Соответственно и скидки у него появились намного позже. Таким образом, даже если документально стаж у водителей совпадает, то это не значит, что влияние бонусов на ОСАГО будет одинаковым.

Ограниченный список в полисе ОСАГО

Иногда водители возмущаются тем, что их класс аварийности намного меньше, чем должен быть. Если владелец автотранспортного средства страховал машину, используя страховку без ограничения вождения, и производил передачу управления другому лицу, то лица, использующие авто, не получают скидок по ОСАГО. Скидки начисляются только собственнику машины, соответственно, класс повышается также только у него. Это происходит из-за того, что информации о водителях нет в страховом полисе. Поэтому, для того чтобы получать скидки каждый год и заработать наивысший класс, необходимо страховать автотранспортное средство, применяя ограниченный список водителей.

Информацию о стаже можно получить в водительских правах. После замены сотрудники ГИБДД указывают информацию о предыдущем удостоверении в столбце «Особые отметки». При необходимости предоставления точных данных нужно учитывать эти сведения.

Стаж и цена страхового документа

Стоимость страхового договора ОСАГО зависит не только от стажа, но также и от возраста страхователя. На основании полученной информации программа формирует итоговый коэффициент, который дополнительно будет применен к базовому тарифу.

|

Возраст человека |

Стаж |

Итоговый тариф |

|

Меньше 22 |

Меньше 3 |

1,8 |

|

Меньше 22 |

Больше 3 |

1,6 |

|

Больше 22 |

Меньше 3 |

1,7 |

Из таблицы видно, что повышающий коэффициент будет использован к водителям, у которых возраст меньше двадцати двух лет. При опыте более трех лет коэффициент немного понижается. Законодательство установило ограничение в стаже до трех лет, так как данный период времени считается свидетельством о наличии навыков вождения автотранспортного средства.

При желании владельца машины включить в список водителей человека возрастом менее 22 лет и со стажем меньше трех лет лучше приобрести страховку без ограничения списка. Данная страховка не будет учитывать данные водителей. За руль может сесть любой человек, обладающий правом управлять автотранспортным средством. Скидки по страховке будут начисляться собственнику машины.

У водителей старше двадцати двух лет с опытом более трех лет (при условии, что не было аварий) при приобретении полиса ОСАГО повышающий коэффициент меняется на понижающий тариф и увеличивается класс аварийности. Наличие трех лет водительского стажа помогает приобрести страховой договор по более низкой цене (дешевле приблизительно на восемьдесят процентов).

Отличия коэффициентов для разных водителей

Водителю, который только приобрел удостоверение, сложно получить приемлемый коэффициент для итогового расчета страховки. Тариф ОСАГО всегда производит учет дорожно-транспортных происшествий, а также обращений пострадавших в страховую компанию виновника для получения компенсации за нанесенный ущерб. У новичков нет опыта практического вождения, поэтому, по статистике, именно с ними происходят большое количество дорожно-транспортных происшествий.

При сравнении водителя со стажем более десяти лет без аварии и человека без опыта, который в первый же год попал в дорожно-транспортное происшествие, стоимость страхового договора для профессионального водителя будет в несколько раз меньше, чем для новичка.

Это происходит из-за того, что для новичка применяется коэффициент, равный 1,8, также вина в дорожно-транспортном происшествии увеличит тариф до 2,45. При перемножении остальных коэффициентов и базового тарифа произойдет возрастание цены за страховой полис ОСАГО приблизительно в четыре раза. Поэтому перед приобретением страхового полиса ОСАГО необходимо просчитать наиболее выгодный вариант. Возможно, новичку лучше приобрести полис с неограниченным списком, если действительно в этом будет необходимость, так как стоимость неограниченного полиса будет приблизительно равна цене ограниченного договора со включенным новичком.

А водитель со стажем более десяти лет, не участвовавший в дорожно-транспортных происшествиях, каждый год получает скидку в размере 5 % и повышение класса на единицу. Максимальная скидка для водителей составляет 50 %, при этом класс аварийности будет равен 13.

Дорожно-транспортные происшествия случаются очень часто по вине водителей. Замечено, что большинство водителей попадают в ДТП в первые годы вождения автотранспортного средства. Далее количество аварий уменьшается, соответственно, и стоимость страховки падает.

Понижение класса аварийности

В случае если опытный водитель с классом аварийности 13 попадет в аварию по своей вине, то его класс понизится и будет равен 7. В течение трех лет после дорожно-транспортного происшествия класс не будет меняться. И только по истечении данного периода времени произойдет изменение – класс повысится на одну единицу, то есть станет равен 8. Как видно из данного примера, даже одна авария способна изменить всю ситуацию в худшую сторону. Скидки, приобретенные за годы, теряются быстро.

Стаж для коэффициента по стажу

Начало водительского стажа указано в водительском удостоверении человека. На обратной стороне документа содержится вся информация. При замене водительского удостоверения также в графе пишется информация о предыдущих правах. Как рассчитать ОСАГО при замене прав? Коэффициент, отвечающий за стаж, сохраняется в базе данных для каждого водителя отдельно. При этом, если произойдет замена документов, и водитель не уведомит страховую компанию, не сделает изменений в полисе сразу после получения новых прав, то скидки потеряются. Это происходит из-за того, что программа крепит скидки на каждого человека отдельно, если происходят изменения, информация о водителе из базы в программу не поступает. Таким образом, получается, что страховать машину пришел другой человек. Поэтому для того, чтобы скидки сохранялись, необходимо сразу подходить в свою страховую компанию для сохранения новой информации.

Но если потеря скидок произошла, то можно их вернуть. Но приобрести полис с более высокой стоимостью все же придется сразу, так как вождение автотранспортного средства без страхового договора ОСАГО запрещается законом. Необходимо обратиться в систему РСА на официальный сайт с заявлением о восстановлении скидок. Система РСА пришлет свой ответ на электронный ящик заявителя. При положительном ответе данное письмо нужно распечатать и отнести в свою страховую компанию. Сотрудники смогут вернуть излишне уплаченные деньги, класс аварийности станет прежним.

Лишение прав

С какого момента идет водительский стаж? Законодательство не предусматривает перерыва или остановки стажа. При этом не важно, было ли лишение прав на вождение автотранспортным средством у водителя или нет. Стаж начисляется с момента получения документа.

Смена категории

На каждую категорию начисляется свой стаж и срок. Данная информация указывается и в самом документе. Таким образом, после получения новой категории информация по предыдущим правам не изменятся. Например, у водителя есть права на категорию «В», стаж составляет 15 лет, также он получил права на категорию «D». При оформлении страхового полиса на автобус будут использоваться права по категории «D». Так как стажа по ним нет, коэффициент будет равен 1,7.

Иногда при покупке страхового полиса ОСАГО владельцы автотранспортных средств сталкиваются с проблемой, связанной с коэффициентом, отвечающим за водительский стаж. Для того чтобы понять, почему класс изменился, необходимо проследить за изменениями, произошедшими за год.

Чтобы определить свой класс аварийности, достаточно ознакомиться со страховым полисом (напротив фамилии водителя указан его класс). Возможно, его стоимость изменилась из-за другого водителя, а КБМ собственника остался прежним. Как известно, при подсчете цены программа берет за основу минимальный бонус КБМ, представленный в списке водителей.

Определение опыта через РСА

Как определить стаж вождения для ОСАГО, если в полисе отсутствует информация о КБМ? Для этого необходимо войти на сайт системы РСА, ввести полные данные водителя, написать специальный код, дождаться ответа. Система автоматически отвечает на запрос и предоставляет необходимую информацию. Одновременно со сведениями РСА выдает информацию о страховом полисе ОСАГО.

Перерывы и их влияние на КБМ

Как рассчитать ОСАГО, если у водителя были перерывы? В жизни человека могут произойти перерывы в страховании полиса ОСАГО. В случае, если пауза затянулась больше, чем на двенадцать месяцев, класс аннулируется и превращается в 3. Как известно, третий класс бывает у новичков. Таким образом, происходит полная потеря заработанных скидок.

Также безаварийный год не будет засчитываться водителю, если он был включен в список не с самого начала действия договора. И при расторжении договора ОСАГО также не повысится КБМ и не увеличатся скидки.

Итоги

Существуют важные нюансы, касающиеся стажа во время оформления страхового договора:

- Период времени, меняющий ценовые условия приобретения страховки, составляет три года. Этот срок влияет на новичков, а также на водителей, ставших участниками дорожно-транспортного происшествия.

- У каждой категории свой стаж.

- Стаж у водителей начинает свое исчисление с момента приобретения документа, для него не важны перерывы.

- Для коэффициента, отвечающего за стаж, важно наличие дорожно-транспортного происшествия, а также выявление виновника.

- Класс аварийности уменьшается через год после того, как человек перестал включать себя в страховой полис.

Сколько стоит ОСАГО для новичка

Все статьи

Все статьи

Новости Автокода

Автоновости

Видео

Авторынки

Разное

Пресс-релизы

Купить за xxx рублей

Лайфхаки покупателям

Обзоры б/у авто

Лайфхаки продавцам

Рейтинги

Отзывы владельцев

Противостояние моделей

Тест-драйвы

Лайфхаки покупателям

17

августа

2021, 12:59

0

300281

Содержание

- Для чего нужна страховка ОСАГО

- От чего зависит стоимость ОСАГО для новичков

- Сколько стоит ОСАГО для начинающего водителя

- Как самому рассчитать полис ОСАГО

При покупке автомобиля нужно обязательно приобрести полис ОСАГО. Без него ГИБДД не поставит машину на учет. Новичкам из-за отсутствия стажа страховка обходится дороже, чем опытным водителям.

Как высчитать стоимость ОСАГО для начинающих автомобилистов, от чего зависит цена и что вообще дает полис, расскажем в материале.

Для чего нужна страховка ОСАГО

Страховка ОСАГО покрывает расходы виновника в случае аварии. Ему не придется возмещать ущерб за повреждения чужого авто из собственного кармана – за него это сделает страховая компания. Также по полису страховая возмещает ущерб жизни и здоровью пострадавших. Самому виновнику ДТП затраты на ремонт автомобиля не компенсируют.

Для новичков ОСАГО имеет наибольшее значение. Из-за недостатка опыта не всегда получается предвидеть дорожные ситуации и правильно реагировать на них – риск ДТП высокий.

Полис ОСАГО входит в пакет обязательных документов для постановки на учет. Поэтому купить его нужно до обращения в ГИБДД. Десяти дней вполне достаточно, чтобы узнать стоимость ОСАГО для начинающего водителя в нескольких страховых компаниях. Несмотря на общие правила расчета, у разных страховщиков она может немного отличаться.

Также читайте: Как поставить мотоцикл на учет в ГИБДД в 2021 году

От чего зависит стоимость ОСАГО для новичков

При оформлении страховки начинающие водители получают те же права, что и опытные. Но к ним применяется повышающий коэффициент по критерию «возраст / стаж вождения», поэтому страховка обходится дороже.

Водителями-новичками считаются:

- Автомобилисты до 22 лет, имеющие стаж вождения менее трех лет.

- Автолюбители старше 23 лет, водительский стаж которых не превышает три года.

Стоимость страховки для начинающих водителей зависит от многих факторов:

- Возраста и стажа автомобилиста. Если водителю меньше 22 лет и права он получил недавно, класс водителя будет самым низким. Он не превысит значение 3.

- Коэффициента бонус-малус (1,8). Это скидка за безаварийную езду. Если в первый год молодой водитель не попадет в аварию, то его КБМ уменьшится. При оформлении нового полиса он сможет рассчитывать на скидку 5%. Если автомобилист станет участником хотя бы одного ДТП, то его класс снизится до 2, а КБМ будет равен 1,4. Новая страховка подорожает сразу на 40%.

- Типа транспортного средства. Для каждого ТС предусмотрены минимальные и максимальные базовые тарифы.

Ориентируясь по таблице, можно определить максимальный тариф для новичка, управляющего легковым авто, – 5 492 рубля.

- Региона проживания водителя. Для областей с большой аварийностью этот показатель высокий. Это Москва и Казань (2), а также Санкт-Петербург (1,8). Самый низкий коэффициент для жителей Симферополя – 0,6.

- От мощности двигателя. Для автомобилей мощностью до 50 л. с. поправочный коэффициент составляет всего 0,6. А для машин с мощностью мотора более 150 л. с. он равен 1,6. Поэтому начинающим автомобилистам не стоит рассматривать мощный транспорт. Во-первых, это удорожает полис, а во-вторых, – небезопасно при отсутствии опыта.

ОСАГО можно пробрести как на год, так и на меньший срок, допустим, на три месяца. В последнем случае полис будет стоить дешевле. Коэффициент в зависимости от срока использования будет равен 0,5, тогда как при страховании на год он заметно выше. Так как многие начинающие водители не пользуются автомобилем зимой, им нет смысла покупать годовой полис.

Также читайте: Какой автомобиль безопаснее: крупный или мелкий

Сколько стоит ОСАГО для начинающего водителя

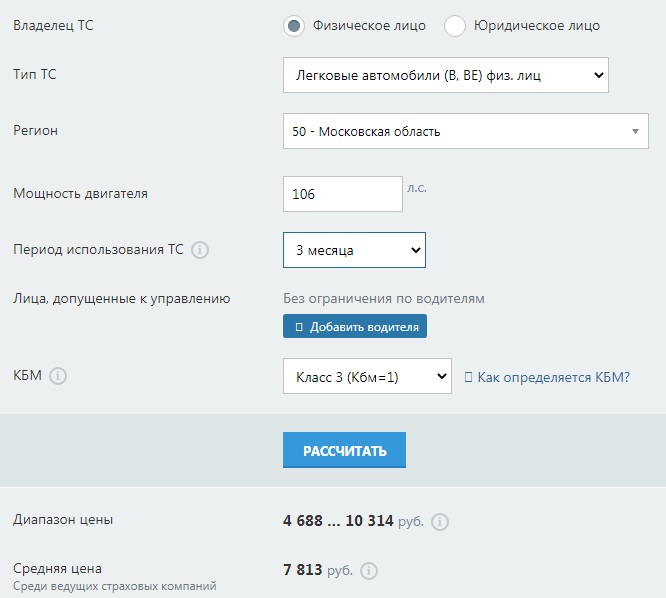

Для молодого водителя страховка обойдется не дешевле 8 000 рублей. Это при условии, что автомобилист возрастом до 22 лет и со стажем меньше трех лет не проживает в самых аварийных регионах и не приобрел автомобиль с очень мощным двигателем.

Страховка новичкам ОСАГО может обойтись и немного дешевле, если водителю исполнилось 23 года. Ведь основной фактор, который влияет на ее цену, это КБМ. Коэффициент бонус-малус самый высокий – 1,8 для автомобилистов, имеющих возраст до 23 лет и стаж вождения менее 3 лет. Для более взрослых автолюбителей он составляет – 1,7.

Также читайте: Приобрел авто не по месту прописки: можно ли там же зарегистрировать

Как самому рассчитать полис ОСАГО

Рассчитать ОСАГО можно через специальные онлайн-калькуляторы. Например, для новичка, пользующегося авто в течение трех месяцев, страховка в среднем составит 7 813 рублей.

Автор: Лада Дьяченко

Оцените материал:

Основные правила обязательного страхования автогражданской ответственности, страховой случай и условия расчета стоимости полиса.

Полис ОСАГО страхования подразумевает обязанность владельца автомобиля или другого транспортного средства отвечать за возможное нанесение убытков или ущерба лицам, пострадавшим в ДТП или аварии.

Если в ДТП пострадает имущество, здоровье водителя или пассажира, платить будет не виновник случившегося, а компания-страховщик – таковы условия ОСАГО.

Законодательством определены правила автострахования, на основании которых пострадавшее лицо имеет возможность получить оплату от компании за нанесенный ущерб — например, при ДТП.

Объект ОСАГО — это имущественные интересы, связанные с риском гражданской ответственности владельца транспортного средства по обязательствам, возникающим в случае причинения вреда жизни, здоровью или имуществу потерпевших при использовании транспортного средства на территории Российской Федерации. Если виновник ДТП не имеет действующего полиса, согласно правилам, возмещать ущерб ему придется из своего кармана.

Правилами обязательного страхования определяются:

- срок оформления договора,

- государственные тарифы,

- коэффициенты и ставки, применяемые для страхования автомобиля, условия их расчета,

- возможные риски,

- порядок действий — оформление протокола, вызов спецслужб, обращение в компанию, возмещение ущерба,

- страхование, применяемое при использовании автомобиля на территории других стран,

- работа организаций, осуществляющих страхование.

Условия страхования ОСАГО

Полис, выданный при оформлении, является документом, гарантирующим, что в случае ДТП пострадавшему компенсируют ущерб.

Размер суммы выплаты составляет:

- до 500 000 рублей за причинение вреда жизни и здоровью — каждому потерпевшему,

- до 400 000 рублей за поврежденное имущество — каждому пострадавшему.

Срок, на который заключается договор о страховании, в большинстве случаев составляет 12 месяцев. Но он может изменяться с учетом ситуации. Например, если автомобиль зарегистрирован в другой стране и им временно пользуются на территории России, оформляется транзитный полис на срок от 5 дней.

Правила страхования также определяют: если автовладелец планирует пользоваться транспортом не целый год, то ему необходимо указать период использования — и оформить полис по сниженному тарифу — не менее, чем на 6 месяцев.

Также на время транзита авто к месту постоянной регистрации владельца необходимо воспользоваться специальным полисом — сроком на 20 дней.

Согласно правилам обязательного страхования, есть два варианта оформления полиса:

- с ограничением количества лиц, допущенных к управлению авто,

- без ограничения.

В первом случае управлять автомобилем (разумеется, при наличии водительского удостоверения), имеют право только занесенные в полис граждане. Во втором случае транспортным средством может управлять любой человек с водительским удостоверением. Данный вид страхования часто используют компании, предоставляющие автомобили в аренду или таксопарки.

Возникновение страхового случая

Если таковой случается, страховая компания берет на себя возмещение ущерба, причиненного автовладельцем пострадавшему — в соответствии с оценкой причиненного ущерба. Сумма выплаты лимитирована — она указывается в договоре.

Компания, выдавшая полис, тщательно разбирается в каждом, предусмотренном договором, страховом случае. По закону они имеют право и отказать в возмещении — например, если потерпевший признает себя виновным в ДТП. Или если сумма возмещения причиненного ущерба несоразмерно завышена.

Правило расчета премии и порядок выплаты

Премия по ОСАГО — обязанность выплаты оговоренной в договоре суммы (оплата за страховку, внесенная страхователем). Ее можно внести единовременно, либо двумя частями, оформляя полис на полгода, каждый раз продлевая договор. В этом случае итоговая сумма получится на порядок выше.

Согласно Закону об ОСАГО, тарификация страхования состоит из двух факторов, влияющих на итоговую сумму взноса — базовых ставок и коэффициентов. В соответствии с правилами, базовые ставки рассчитываются с учетом технических характеристик транспорта, цели его использования и особенностей конструкции.

Коэффициенты учитывают:

- территории, на которой используется транспортное средство — она определяется по месту постоянной регистрации автовладельца,

- историю владельца автотранспортного средства — учитываются произведенные ранее выплаты по тому или иному случаю,

- возраст и водительский стаж — тех, кого вносят в полис,

- особенности эксплуатации автомобиля в разные сезоны.

Дополнительные коэффициенты имеют место, если:

- владелец авто предоставил недостоверную информацию о ДТП, что повлияло на размер выплаты,

- автовладелец осознанно способствовал возникновению ДТП — чтобы получить возмещение ущерба,

- к автовладельцу можно предъявить регрессивное требование — запрос о компенсации затрат после выплаты материального возмещения потерпевшему.

Ситуации, когда можно предъявить требования регресса:

- доказано намеренное совершения ДТП виновником,

- виновник произошедшего дорожно-транспортного происшествия или аварии управлял авто в состоянии опьянения — алкогольного или наркотического,

- на момент аварии виновный не имел права управлять авто,

- устроивший ДТП скрылся с места аварии,

- в момент совершения ДТП срок действия договора завершился,

- виновник аварии не известил компанию о произошедшем,

- при заключении договора автовладелец умышленно скрыл какую-то информацию.

К слову, если компания на доказательства случая регресса затратила определенные усилия и средства, то по правилам это также может быть внесено в сумму обратных требований.

Срок действия договора ОСАГО

Максимальный срок действия договора по ОСАГО фиксирован — один год, но может быть и меньше. Например, при:

- транспортировке автомобиля к месту постоянной регистрации владельца,

- использование авто, зарегистрированного вне территории РФ,

- непостоянной и/или сезонной эксплуатации машины.

При транзите автомобиля от места приобретения к месту постоянной регистрации, автовладелец обязан оформить временный полис сроком до 20 дней – таковы правила. Владелец имеет право оформить соответствующий документ и при покупке – но только при условии, что компания имеет право работать на территории его региона.

В случае, если в Россию нужно транспортировать авто, зарегистрированное в другой стране (например, при туристической поездке на автомобиле), владелец обязан заключить соответствующий договор ОСАГО. По правилам и в соответствии с законодательством, соглашение заключается на срок от 5 дней. Если время пребывания на территории Российской Федерации увеличивается, можно продлить договор.

Следует учитывать, что годовое оформление полиса дешевле, чем по месяцам. Стоимость такого полиса остается неизменной на протяжении всего срока действия договора. При оформлении полиса по месяцам сумма может индексироваться. Если тарифы вырастут, при следующем продлении оплата увеличится.

Порядок продления и досрочного погашения – правила ОСАГО

При истечении срока автовладелец имеет право продлить договор на сходных условиях — при пересчете тарифа и изменении данных, обусловленных коэффициентами начисления. При необходимости автовладелец может отказаться от продления договора и воспользоваться услугами другой компании.

Досрочное прекращение действия полиса возможно по ряду причин. В зависимости от ситуации, компания может возместить средства за неиспользованные месяцы договора.

Это может быть:

- смерть автовладельца или лица, вписанного в полис,

- ликвидация компании,

- утрата (гибель) транспортного средства,

- отзыв лицензии компании,

- смена владельца авто,

- другие случаи, предусмотренные законодательством РФ.

Нововведения ОСАГО в 2023 году

В 2022 году условия ОСАГО несколько изменились — нововведения касаются тарифной политики и начисления коэффициентов, а также прохождения техосмотра.

Как рассчитываются коэффициенты? Правила по ОСАГО определяют, что базовые тарифы и методику расчета устанавливает Центробанк. Эта финансовая организация определяет максимум и минимум выплат по тому или иному случаю.

В 2022 году тарифный коридор (границы минимального и максимального значения базовой ставки) расширился на 10%.

С апреля 2019 года начал действовать КБМ (коэффициент бонус-малус). Данный коэффициент учитывает нарушения автовладельца и возникновение соответствующих ситуаций по его вине.

Данный коэффициент ОСАГО считают следующим образом. Берутся за основу данные прошлых лет.

Если водитель виновен виновен в трех и более ДТП в течение одного года, то с апреля 2022 года тариф будет умножаться на 3,92. Зато КБМ за десять лет езды без ДТП снизится до 0,46.

Новичок, у которого нет истории КБМ, теперь будет получать первый коэффициент 1,17 вместо 1.

То есть, если вы аккуратный и дисциплинированный водитель и по вашей вине никогда не случалось аварии, вы сэкономите на полисе еще больше, чем раньше. Все справедливо.

С 2022 года водители могут оформлять полис ОСАГО без необходимости прохождения техосмотра.

А вот новые тарифы и условия ОСАГО, вступившие в силу в 2022 году

| Минимальный тариф | Максимальный тариф | |

| Мотоциклы и мопеды | 438 рублей | 2 013 рублей |

| Легковые авто для юрлиц | 1 152 рублей | 4 541 рублей |

| Легковые авто для физ лиц и ИП | 2 224 рублей | 5 980 рублей |

| Легковые авто – такси | 2 014 рублей | 12 505 рублей |

| Грузовики (до 16 т) | 1 572 рублей | 7 884 рублей |

| Автобусы (до 16 мест) | 1 494 рублей | 5 415 рублей |

| Автобусы (более 16 мест) | 1 867 рублей | 6 767 рублей |

К слову, компании по-прежнему сохранили за собой право назначать базовую ставку самостоятельно — в пределах определенных законом границ.

Максимальное повышение цен распространяется на водителей, использующих транспортное средство в качестве такси.

Кроме того, в 2022 году увеличился тарифный план ОСАГО для полиса, оформленного без ограничений. В случае допуска к вождению автомобиля неограниченному числу лиц, компания испытывает повышенные риски возникновения предусмотренной договором ситуации. Теперь ограничивающий коэффициент для физических лиц равен 2,32.

С 2019 года на стоимость полиса ОСАГО влияет возраст и водительский стаж автовладельца: чем старше и опытнее водитель, тем дешевле будет для него полис.

И еще один момент. Стоимость полиса ОСАГО также зависит от региона и мощности двигателя авто. Чем больше лошадиных сил, тем полис дороже.

Дополнительно на стоимость ОСАГО влияет, насколько часто используется автомобиль. Бывает, автовладелец вспоминает, что у него есть машина, только летом — если его работа предполагает долгие отлучки (вахтовый метод или длительные командировки). В таких случаях автовладелец обязан уведомлять о сроках эксплуатации своего автомобиля, указав время использования.

Договор в таком случаев составят с учетом этих временных рамок. Минимальный срок использования полиса ОСАГО — 6 месяцев.

На частоту использования транспорта напрямую влияют и особенности климата того или иного региона. Например, коэффициент для москвичей – 1,8. В столице автомобилем пользуются часто. Для жителей Омска – 1,48. Для жителей Чукотки – 0,76.

Чтобы узнать ваш коэффициент, обратите внимание на строку «Расчет размера страховой премии» в полисе.

К каким изменениям ОСАГО готовятся

Для того чтобы обеспечить безопасность на дорогах, а также максимально приблизиться к передовым европейским стандартам, в настоящее время на рассмотрении находятся несколько законопроектов об улучшении работы данной системы. А именно:

- переход на электронное страхование,

- фиксация нарушений устройствами видеонаблюдения,

- повышение штрафов за отсутствие полиса.

Переход на электронный полис

Для российских компаний стало доступно использование СМЭВ (системы межведомственного электронного взаимодействия) — в связи с этим упростилось использование е-ПТС.

Преимущества электронного паспорта — возможность хранить больше информации. В е-ПТС содержится полные данные о всех владельцах конкретного автомобиля, сведения о дорожно-транспортных происшествиях, проведенном техобслуживании, о сроках и полисах КАСКО и ОСАГО, прописаны правила их использования.

Обязательное страхование — как контролировать

В ряде регионов РФ установлены специальные фиксирующие приборы (на основе видеокамер), которые анализируют информацию и выявляют автомобили, чьи владельцы решили сэкономить.

Повышение штрафов за отсутствие полиса

В 2022 действуют следующие штрафы:

- при наличии полиса страхование выполнено с нарушениями — 500 рублей,

- отсутствие полиса — 800 рублей;

- езда с поддельным полисом — до 80 тыс. рублей.

При каждом повторном правонарушении штрафные санкции будут увеличиваться.

В том, как считается стаж вождения, есть общие правила, а есть нюансы. Методика подсчета зависит от того, куда требуются данные — для устройства на работу или для страховки.

Как исчисляется водительский стаж

Отсчет идет с даты выдачи самого первого водительского удостоверения. Причем «прерывного» и «непрерывного» исчисления, как в трудовой книжке, здесь нет. Проводили вы за рулем по 365 дней в году или случались долгие паузы, лишали вас прав или вы по какой-то причине не успевали их вовремя переоформить — значения не имеет. Даже если ваши права тихо пролежали в серванте, на то, с какого момента считается водительский стаж, это не влияет. Получили на руки документ — отсчет пошел.

Каждую категорию считают отдельно, от даты, указанной в водительском удостоверении.

Раньше конкретной цифры «с такого-то года» отдельной строкой в бланке не предусматривалось, писалась только дата присвоения категории. Сейчас ее пишут в графе 14 на обороте, крупно и жирно. Каждый раз вспоминать, с какого момента начинается водительский стаж, не придется.

Водительский опыт при трудоустройстве

Если речь идет не о торговом представителе на собственном авто, а о профессиональных водителях для перевозок серьезных грузов и людей, при приеме на работу обычно предъявляются специальные требования. Это не только соответствующая категория, но и с какого момента идет стаж вождения по ней, плюс специальный отбор, обучение и опыт.

Основные НПА:

- Федеральный закон от 10.12.1995 № 196-ФЗ «О безопасности дорожного движения»;

- Приказ Министерства транспорта РФ от 31.07.2020 № 282 «Об утверждении профессиональных и квалификационных требований, предъявляемых при осуществлении перевозок к работникам юридических лиц и индивидуальных предпринимателей, указанных в первом абзаце п. 2 ст. 20 ФЗ № 196».

В приказе, кроме категории удостоверения, прописаны конкретные требования к некоторым видам перевозок. Одно из главных условий — опыт, на что влияет стаж вождения в первую очередь.

|

Вид перевозок |

Требования к стажу (опыту) |

|---|---|

|

Легковое такси |

От 3 лет |

|

Автобусы, перевозящие детей группами |

В категории D — не меньше года из последних двух |

|

Международные пассажирские перевозки |

Непрерывный (в соответствующей категории) от года |

|

Перевозка опасных грузов |

Непрерывный (в соответствующей категории) от года |

|

Крупногабаритные и тяжеловесные транспортные средства |

Не меньше 5 лет — общий, из них не меньше последнего года — на грузовом авто |

|

Сопровождение крупногабаритных и тяжеловесных транспортных средств |

В качестве водителя крупногабаритных и тяжеловесных транспортных средств — от года |

Формально по всем остальным единых специальных требований нет, но наниматели вправе установить их самостоятельно.

Водительский опыт и страховка

Другой вопрос, который касается всех без исключения, — как считается водительский стаж для страховки, в первую очередь для ОСАГО. Итоговая сумма страховки складывается из нескольких компонентов, основные — КВС, КО, КБМ.

Для начала необходимые термины и аббревиатуры:

- КВС — коэффициент по возрасту и стажу водителя, тем выше, чем моложе (и по возрасту, и по опыту);

- КО — коэффициент допущенных к управлению транспортным средством (т. е. вписанных в полис ОСАГО); зависимость прямая — чем больше, тем выше, особенно если менее опытные;

- КБМ — коэффициент бонус-малус; это не буквально безаварийный стаж вождения, а показатель, который рассчитывается на основе данных о ДТП по вине водителя и страховых выплат по ним;

- РСА — Российский союз автостраховщиков.

Подробнее о том, откуда берется КВС, — как считается стаж вождения для страховки в сочетании с возрастом водителя:

|

Стаж |

0 |

1 |

2 |

3-4 |

5-6 |

7-9 |

10-14 |

Более 14 лет |

|

Возраст |

||||||||

|

16-21 |

2,27 |

1,92 |

1,84 |

1,65 |

1,62 |

|||

|

22-24 |

1,88 |

1,72 |

1,71 |

1,13 |

1,10 |

1,09 |

||

|

25-29 |

1,72 |

1,60 |

1,54 |

1,09 |

1,08 |

1,07 |

1,02 |

|

|

30-34 |

1,56 |

1,50 |

1,48 |

1,05 |

1,04 |

1,01 |

0,97 |

0,95 |

|

35-39 |

1,54 |

1,47 |

1,46 |

1,00 |

0,97 |

0,95 |

0,94 |

0,93 |

|

40-49 |

1,50 |

1,44 |

1,43 |

0,96 |

0,95 |

0,94 |

0,93 |

0,91 |

|

50-59 |

1,46 |

1,40 |

1,39 |

0,93 |

0,92 |

0,91 |

0,90 |

0,86 |

То есть минимальный тариф — у опытных водителей, максимальный — у новичков. Что логично.

Для организаций приведенные коэффициенты увеличиваются в 1,8 раз.

КБМ пересчитывается ежегодно 1 апреля, фактически это скидка водителю за безаварийную езду; как проверяют стаж вождения с учетом страховых случаев — компании запрашивают его на сайте Союза автостраховщиков. Данные из автоматизированной системы РСА (АИС ОСАГО) помогают проверить полис, рассчитать стоимость его самого и компенсации и т. д. Для этого заказчик оставляет запрос на электронную почту, указанную на сайте РСА. С онлайн-запросами сервис не работает.

Подводим итоги. Главное, что необходимо помнить: как начисляется стаж вождения — с момента выдачи прав. Реальный (качественный) опыт за рулем учитывается при оформлении страховки. Там в виде КБМ оценят прошлую, а вместе с ней и потенциальную аварийность.

- Главная

- Правовые ресурсы

- Подборки материалов

- Исчисление водительского стажа

Исчисление водительского стажа

Подборка наиболее важных документов по запросу Исчисление водительского стажа (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика

Постановление Третьего арбитражного апелляционного суда от 18.01.2022 по делу N А33-23676/2021

Требование: Об отмене постановления о привлечении к административной ответственности по ст. 15.34.1 КоАП РФ.

Решение: В удовлетворении требования отказано.То есть, указанные страховщиком недостатки при заполнении заявления не свидетельствуют о неисполнении третьим лицом требования, установленного пунктом 3 статьи 15 Федерального закона N 40-ФЗ. Неуказание в заявлении серии и номера водительского удостоверения, а также неверного указания водительского стажа является устранимым недостатком заявления, который восполнен путем представления копии водительского удостоверения. При таких обстоятельствах неуказание в заявлении о заключении договора ОСАГО серии и номера водительского удостоверения, а также неверное указание водительского стажа не является препятствием для заключения договора ОСАГО при наличии у страховщика всей необходимой информации для заключения договора ОСАГО и расчета водительского стажа и коэффициента страховых тарифов. При этом, основанием для отказа в заключение договора ОСАГО может служить непредставление установленных документов или их недостоверность, препятствующих заключению договора ОСАГО, что в рассматриваемом случае отсутствовало.

Статьи, комментарии, ответы на вопросы

Нормативные акты

Постановление Пленума Верховного Суда РФ от 11.12.2012 N 30

(ред. от 28.05.2019)

«О практике рассмотрения судами дел, связанных с реализацией прав граждан на трудовые пенсии»При подсчете специального стажа работы следует учитывать, работал ли истец по профессии (занимал ли должность), указанной (указанную) в Списке профессий рабочих локомотивных бригад, а также профессий и должностей работников отдельных категорий, непосредственно осуществляющих организацию перевозок и обеспечивающих безопасность движения на железнодорожном транспорте и метрополитене, утвержденном постановлением Правительства Российской Федерации от 24 апреля 1992 года N 272, и была ли выполняемая им работа сопряжена с неблагоприятными воздействиями различного рода факторов, указанных в этом Списке (например, занятость на участках магистральных железных дорог с интенсивным движением поездов для монтеров пути, бригадиров).

Содержание

- Понятие водительского стажа

- Как учитывается возраст и водительский стаж

- ОСАГО и стаж

- Коэффициент стажа

- Какие показатели влияют на стоимость полиса ОСАГО?

- Отличия коэффициентов для разных водителей

- Новые коэффициенты возраста и стажа (КВС)

- Как влияет водительский стаж на автостраховку?

- Сколько стоит ОСАГО на автомобиль для новичка в 2021

- Как оформить и как сэкономить на автостраховке

- Таблица возраст-стаж ОСАГО

- Самостоятельный расчёт коэффициента

Понятие водительского стажа

Нельзя не упомянуть о том, что огромное количество россиян имеют водительские права в бумажнике «для красоты» или их у них отобрали по принципу «пусть будет». Многие из них после истечения срока действия водительского удостоверения заменяют документ на новый, но все равно не садятся за руль. Эта категория граждан имеет водительское удостоверение (DLC), но не имеет опыта вождения. Однако при подсчете водительского стажа время, проведенное за рулем, не имеет значения. Это связано с тем, что стаж начинается с даты получения вами первых водительских прав. Поэтому, если вас интересует вопрос: «Стаж вождения для страховки, как он рассчитывается?», знайте, что при покупке полиса третьей стороной используются данные из вашего водительского удостоверения на дату получения.

Для удобства общественности и всех заинтересованных лиц на обратной стороне водительского удостоверения (в самом низу, под категориями) есть пункт. 14. На нем делаются специальные пометки. Как правило, именно там указывается информация о водительском стаже, если права уже были заменены после окончания срока их действия. Ввод не является строго регламентированным и может выглядеть по-разному:

Информация о вашем предыдущем водительском удостоверении может быть использована в вашем заявлении.

Если в водительское удостоверение еще не вносились изменения и истекли первые 10 лет водительского стажа, то запись в пункте 14 не делается. Исключение может быть сделано для записи о наличии обязательного медицинского сертификата.

Как учитывается возраст и водительский стаж

Сразу следует оговориться, что при составлении полиса ОСАГО учитывается множество факторов. Все они оказывают индивидуальное влияние на общую стоимость полиса. Мы сосредоточимся только на двух критериях: физический возраст водителя по общегражданскому паспорту и водительский стаж по водительскому удостоверению.

Принятый Закон об обязательном страховании автогражданской ответственности различает эти два понятия: возраст и водительский стаж. Идея заключается в том, что молодой водитель — это гражданин любого возраста, получивший водительские права менее трех лет назад. Другими словами, молодой водитель — это человек, только что достигший пенсионного возраста, молодой человек, только что достигший совершеннолетия, и человек среднего возраста, то есть все те, кто получил права менее трех лет назад. Для всех них существует обязательный множитель, используемый для расчета окончательной цены полиса ОСАГО.

Но в то же время молодые люди, получившие лицензию менее чем на три года и не достигшие 23 лет от рождения, были выделены в особую категорию. Он был создан, конечно же, для того, чтобы снизить риск страховых компаний. Потому что молодые водители в силу своего физического возраста и небольшого опыта вождения считаются наиболее склонными к авариям, безрассудству за рулем и отсутствию самоконтроля, присущего взрослым.

Именно эти два признака (возраст и история вождения) определяют коэффициент истории вождения.

ОСАГО и стаж

Сегодня почти каждый автовладелец знает, что включение нового человека в вашу страховку, фактор может изменить стоимость страховки, повысив ее в два-три раза. Это происходит потому, что у нового водителя мало опыта и нет скидки за стаж. Когда начинается опыт вождения? Водительская история человека начинается с момента получения прав и измеряется в годах. Чтобы не переплачивать в будущем, важно понимать алгоритм расчета водительского стажа.

Что такое история вождения? Она начисляется с момента получения вами водительских прав. Например, если вы получили права в 2010 году, а сейчас на дворе 2023 год, у вас будет 8 лет водительского стажа.

Коэффициент стажа

При расчете страхования ответственности специальная программа использует множество различных коэффициентов. Существует коэффициент, связанный со стажем. С какого момента начинается опыт вождения? Стаж водителя начинает исчисляться с момента получения документа, разрешающего управление транспортным средством. И такие обстоятельства не повлияют на его продолжительность:

- присутствие во владении водителя транспортного средства;

- Непосредственный практический опыт вождения за рулем.

Какие показатели влияют на стоимость полиса ОСАГО?

В формуле расчета страховой премии по ОСАГО используется множество факторов. Вот территориальный коэффициент — для больших городов он выше, а значит, и страховка будет дороже. И коэффициент на мощность автомобиля — чем мощнее автомобиль, тем выше стоимость полиса. И многие другие коэффициенты, на которых мы сейчас не будем останавливаться. В нашей ситуации важным показателем для расчета стоимости является коэффициент COE, который учитывает возраст и опыт водителя, допущенного к управлению.

Что такое фактор CMV? При этом учитывается, сколько лет человеку, который может управлять автомобилем с полисом ОСАГО, и сколько лет он водит машину (т.е. учитывается стаж вождения). Здесь есть важный момент — никто не может подсчитать фактическое время, проведенное за рулем, поэтому в расчет берется время с момента получения первых прав до сегодняшнего дня.

Если страховка требуется для автомобиля, которым управляет пожилой водитель без опыта вождения, ответственность перед третьими лицами будет стоить дороже, чем для того, кто получил права 10 лет назад. Более подробную информацию о коэффициенте возраста и стажа см. в таблице ниже — здесь приведены текущие данные на 2023 год.

| Стаж работы, в годах | 1 | 2 | 3-4 | 5-6 | 7-9 | 10-14 | более 14 | |

| Возраст, лет | ||||||||

| 16-21 | 1,87 | 1,87 | 1,87 | 1,66 | 1,66 | |||

| 22-24 | 1,77 | 1,77 | 1,77 | 1,04 | 1,04 | 1,04 | ||

| 25-29 | 1,77 | 1,69 | 1,63 | 1,04 | 1,04 | 1,04 | 1,01 | |

| 30-34 | 1,63 | 1,63 | 1,63 | 1,04 | 1,04 | 1,01 | 0,96 | 0,96 |

| 35-39 | 1,63 | 1,63 | 1,63 | 0,99 | 0,96 | 0,96 | 0,96 | 0,96 |

| 40-49 | 1,63 | 1,63 | 1,63 | 0,96 | 0,96 | 0,96 | 0,96 | 0,96 |

| 50-59 | 1,63 | 1,63 | 1,63 | 0,96 | 0,96 | 0,96 | 0,96 | 0,96 |

| более 59 | 1,6 | 1,6 | 1,6 | 0,93 | 0,93 | 0,93 | 0,93 | 0,93 |

Отличия коэффициентов для разных водителей

Водителю, только что получившему права, трудно получить приемлемую ставку для окончательного расчета страховки. В тарифе ОСАГО всегда учитываются дорожно-транспортные происшествия, а также иски пострадавших к страховой компании виновника с целью получения компенсации за причиненный ущерб. Начинающие водители не имеют практического опыта вождения, поэтому, согласно статистике, именно они становятся участниками большого количества дорожно-транспортных происшествий.

Если сравнивать водителя с безаварийным стажем более десяти лет и водителя без опыта, попавшего в аварию в первый год работы, то стоимость страхового полиса профессионального водителя будет в несколько раз меньше, чем у новичка.

Это связано с тем, что для новичка используется коэффициент 1,8, также вина в ДТП увеличит тариф до 2,45. После умножения остальных коэффициентов и базовой ставки цена полиса ОСАГО увеличится примерно в четыре раза. Поэтому, прежде чем покупать полис третьего лица, следует рассчитать наиболее выгодный вариант. Возможно, новичку лучше приобрести полис с неограниченным списком, если он действительно нужен, так как стоимость неограниченного полиса будет примерно равна стоимости ограниченного полиса с включенным новичком.

Водитель со стажем более десяти лет, не попадавший в аварии, получит скидку 5% и повышение на одну единицу в год. Максимальная скидка для водителей составляет 50% при классе аварийности 13.

Дорожные аварии очень часто происходят по вине водителей. Замечено, что большинство водителей попадают в аварии в первые несколько лет вождения. В это время уменьшается количество несчастных случаев и снижается стоимость страхования.

Новые коэффициенты возраста и стажа (КВС)

Для начала рассмотрим, какие изменения произошли в таблице коэффициентов в зависимости от возраста и стажа водителей:

| N | Годы опыта Возраст, лет |

1 | 2 | 3-4 | 5-6 | 7-9 | 10-14 | более 14 | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 1 | 16-21 | 1,93 | 1,90 | 1,87 | 1,66 | 1,64 | |||

| 2 | 22-24 | 1,79 | 1,77 | 1,76 | 1,08 | 1,06 | 1,06 | ||

| 3 | 25-29 | 1,77 | 1,68 | 1,61 | 1,06 | 1,05 | 1,05 | 1,01 | |

| 4 | 30-34 | 1,62 | 1,61 | 1,59 | 1,04 | 1,04 | 1,01 | 0,96 | 0,95 |

| 5 | 35-39 | 1,61 | 1,59 | 1,58 | 0,99 | 0,96 | 0,95 | 0,95 | 0,94 |

| 6 | 40-49 | 1,59 | 1,58 | 1,57 | 0,95 | 0,95 | 0,94 | 0,94 | 0,94 |

| 7 | 50-59 | 1,58 | 1,57 | 1,56 | 0,94 | 0,94 | 0,94 | 0,94 | 0,93 |

| 8 | более 59 | 1,55 | 1,54 | 1,53 | 0,92 | 0,91 | 0,91 | 0,91 | 0,90 |

Примечание: В таблице зеленым цветом обозначены значения, которые стали меньше, красным цветом — значения, которые увеличились.

Наиболее заметно, что стоимость страховки для водителей в возрасте от 16 до 21 года, не имеющих опыта, увеличилась на 6%.

Больше всего — на 7% — снизились цены на страховку для водителей в возрасте 50 лет и старше со стажем 2 года.

Как влияет водительский стаж на автостраховку?

Страхование третьей стороны — это обязательное страхование, стоимость которого определяется индивидуально для каждого водителя. Прежде всего, речь идет не о модели автомобиля, а о водительском стаже и количестве аварий.

В процессе обязательного страхования все компании учитывают два основных параметра, которые определяют соответствующие коэффициенты. Первый учитывает возраст водителя. Она играет роль только в начальный период получения водительских прав. После этого данный фактор не оказывает существенного влияния на стоимость услуги.

Стоимость страхования ответственности зависит от двух параметров: один учитывает возраст и стаж вождения, а другой — количество аварий, произошедших по вине водителя за определенный период времени.

Второй параметр оказывает очень существенное влияние на цену полиса. Именно поэтому на него следует обратить внимание всем автомобилистам, которые собираются заключить подходящее соглашение с компанией. Это касается как стажа вождения, так и времени безаварийной езды. Чем выше эти два значения, тем меньше вам придется платить за услуги страхования третьих лиц. Второй фактор также известен как фактор бонус-малус (BMI).

Определение стоимости обязательного страхования для него — это процесс, который осуществляется в индивидуальном порядке. Поэтому нет четко определенных особенностей его процедуры в отношении модели автомобиля, рабочего объема двигателя, года выпуска и т.д.

Иногда водители сталкиваются с тем, что цена, предлагаемая им страховщиками, непомерно высока. Это связано с тем, что они учитывают время безаварийной эксплуатации автомобиля и общее количество лет, проведенных за рулем.

Возраст водителя считается очень важным параметром, поскольку все водители имеют индивидуальный стиль вождения. Не все в возрасте 18 лет водят хуже, чем те, кому за 40, но, по мнению страховщиков, опыт играет значительную роль, поэтому его не следует полностью игнорировать при оформлении сделки.

Страховые компании во всем мире считают, что опыт играет огромную роль, когда речь идет о безопасности вождения.

Правильный подсчет водительского стажа — это важный процесс, который должен выполняться в соответствии с установленными правилами. Поэтому оно должно основываться не только на возрасте водителя и безаварийном периоде эксплуатации его автомобиля, но и на полном соответствии действующим в стране правилам RODO. В этом случае вы можете существенно сэкономить, оформив полис обязательного страхования.

Общий стаж — это важный показатель, который не следует игнорировать, если вам необходимо получить страхование автогражданской ответственности в ближайшем будущем. Существует четыре основных значения, которые относятся к взаимосвязи между общим стажем и обязательным автострахованием TPL:

- Максимальный коэффициент может достигать 1,8. Это касается водителей в возрасте до 23 лет и со стажем вождения не более 3 лет.

- Коэффициент 1,7 применяется к водителям, которые получили водительское удостоверение относительно недавно — менее 3 лет назад. В то же время им должно быть не менее 23 лет.

- Коэффициент 1,6 применяется к водителям, которым уже исполнилось 22 года и общий стаж вождения которых составляет более 3 лет.

- Коэффициент 1,0 применяется к тем водителям, которым уже исполнилось 23 года и общий стаж вождения которых составляет более 3 лет.

Таким образом, для водителей без опыта вождения стоимость страховки увеличивается почти вдвое. Именно поэтому стоит обратить внимание на эту ссылку, а также на то, как долго автомобиль использовался без происшествий.

Как видно из таблицы, если вы получите права в 19 лет, то по достижении 23 лет вам гарантирован коэффициент 1.

В настоящее время законодательство Российской Федерации не предусматривает прекращения начисления стажа в случае конфискации лицензии. Это означает, что никакие условия не могут быть причиной для прекращения начисления водительского стажа. Она начинается автоматически, когда водитель получает водительские права. Нередко это происходит в возрасте от 18 до 20 лет. Хотя водитель может не иметь практики на автомобиле в течение следующего периода, водительский стаж будет зачтен.

Один из важных моментов, который необходимо знать при оформлении страхового полиса, — это зависимость между стажем вождения и получением новой категории. Вы должны понимать это, чтобы точно определить стоимость контракта.

В настоящее время в Российской Федерации при открытии новой категории опыт вождения остается прежним. В то же время, это не добавляет опыта, который приходит с новой лицензией. Например, если человек имеет категорию В с 18 лет, а категорию С — с 21 года, то в 25 лет у него будет два года водительского стажа:

- Для категории «В» он составляет 7 лет. Это связано с тем, что начисление начинается после достижения восемнадцатилетнего возраста.

- Для категории «С» — 4 года. Это связано с тем, что срок исчисляется с двадцати одного года.

Поэтому открытие новой категории не влияет на историю вождения. Каждая из этих категорий требует нового расчета времени вождения. Переносить его с одного транспортного средства на другое полностью запрещено. Это связано с существенной разницей между автомобилями и особенностями управления ими. Вождение легкового автомобиля требует меньше навыков, чем вождение грузовика.

Водительский стаж — это период времени, который определяется по данным, записанным в водительском удостоверении. Это означает, что потеря документов не играет никакой роли. Выдача новых прав не означает расчета истории вождения с нуля.

Стаж вождения начинается с момента первоначальной выдачи водительских прав, поэтому потеря и последующая замена документов никак не влияет на стоимость страхования ответственности.

Коэффициент водительского стажа также не меняется с потерей водительских прав. Поэтому отсутствие документов не означает увеличения стоимости страхового полиса водителя.

Таким образом, стоимость страховки для такси составит от 4000 до 7400 рублей. Однако повышение цен будет распространяться только на верхний порог, нижний порог для всех автомобилей будет аналогично снижен на 20%. План изменений предусматривает несколько этапов в период с 2023 по 2023 год. Во-первых, изменятся соотношения PBMs и HACs. Далее предполагается, что для каждого автомобиля будет создана частная структура движения. На третьем этапе будет создан реестр страховых агентов, чтобы сделать систему прозрачной. Большинство водителей не поддержали реформу. Страхование уже неоправданно дорого, и фактически невозможно получить выплату без судебного разбирательства.

Сколько стоит ОСАГО на автомобиль для новичка в 2021

Статистика страховщиков показывает, что водители с небольшим опытом являются источником почти половины всех аварий и аварийных ситуаций на дорогах. Это сказывается отсутствие у них практических навыков и стрессоустойчивости. Поэтому для новичков стоимость страховки включает значительные премии за покрытие ОСАГО, проверьте текущий CVS с помощью нашей системы расчета.

Конечно, каждая страховая компания заинтересована в безобидных клиентах. Однако они не имеют права отказать в выдаче обязательной страховки человеку без опыта. Также незаконно пытаться продать дополнительную страховку. Хотя если водитель не уверен в своих навыках, он может застраховать, например, свою жизнь и здоровье. Но это добровольный выбор каждого застрахованного: как только что получившего водительские права или автомобилиста со стажем.

Срок страхования на год или период, другие условия договора, правила его оформления для водителей без стажа и со стажем — одинаковы. Единственное отличие для новичков — это цена страхования ответственности. Полис можно приобрести как в офисе компании, так и через Интернет. Свяжитесь с нами, и мы поможем вам получить страховку, не выходя из дома.

Начинающим водителям следует помнить, что страховка на новый автомобиль должна быть приобретена в течение 10 дней после подписания договора купли-продажи. В этом случае поле номерного знака остается пустым. Номерной знак добавляется позже, после регистрации. Нет необходимости предъявлять диагностическую карту на автомобиль из автосалона без пробега.

Как оформить и как сэкономить на автостраховке

Начинающему водителю потребуются те же документы, что и опытному водителю:

- паспорт или другой документ, удостоверяющий личность Страхователя;

- паспорт транспортного средства или свидетельство о регистрации;

- диагностическая карта (для автомобилей старше 4 лет);

- водительские удостоверения всех допущенных лиц, включая страхователя, если страховка оформляется по ограниченному списку.

Вам не нужно везти документы в офис, тратить время в пробках и очередях. Мы поможем вам составить договор страхования в режиме онлайн, используя сканы документов. Эта процедура полностью законна, так как электронное ОСАГО действует с 2015 года наравне с традиционным ОСАГО.

Как сэкономить на страховании? Важно найти страховую компанию с минимальной базовой ставкой, чтобы не переплачивать. Для тех, кто живет в мегаполисе, поездка в пригород позволит сэкономить на ОСАГО не менее 10%-20%. Если вы не чувствуете себя уверенно за рулем зимой, вы можете приобрести полис с краткосрочной защитой — на лето. Калькулятор страхования третьей стороны на нашем сайте также позволит вам сравнить различные варианты страхования: с доплатой для начинающего водителя и мультиспорт, который не учитывает CV людей, садящихся за руль автомобиля.

Таблица возраст-стаж ОСАГО

С 9 января 2023 года изменились категории КО в зависимости от стажа: вместо 4 коэффициентов введены 58 коэффициентов.

Как сказать.

Фактор

Возраст водителя, в годах

Стаж работы, в годах

| 1,8 | до 22 | до 3 |

| 1,7 | z 22 | до 3 |

| 1,6 | до 22 | от 3 |

| 1,0 | z 22 | от 3 |

Потому что это случилось

Возраст, летОпыт, лет

|

1 |

2 |

3-4 |

5-6 |

7-9 |

10-14 |

с 14 |

||

|

16-21 |

1,87 | 1,87 | 1,87 | 1,66 | 1,66 | |||

|

22-24 |

1,77 | 1,77 | 1,77 | 1,04 | 1,04 | 1,04 | ||

|

25-29 |

1,77 | 1,77 | 1,63 | 1,04 | 1,04 | 1,04 | 1,01 | |

|

30-34 |

1,63 | 1,63 | 1,63 | 1,04 | 1,04 | 1,01 | 0,96 | 0,96 |

|

35-39 |

1,63 | 1,63 | 1,63 | 0,99 | 0,96 | 0,96 | 0,96 | 0,96 |

|

40-49 |

1,63 | 1,63 | 1,63 | 0,96 | 0,96 | 0,96 | 0,96 | 0,96 |

|

50-59 |

1,63 | 1,63 | 1,63 | 0,96 | 0,96 | 0,96 | 0,96 | 0,96 |

| старше 59 лет | 1,6 | 1,6 | 1,6 | 0,93 | 0,93 | 0,93 | 0,93 | 0,93 |

После их введения стало еще сложнее рассчитать цену страховки с учетом коэффициентов. Чтобы сэкономить время, воспользуйтесь нашим калькулятором страхования третьих лиц: он рассчитает все за вас.

На кого повлияли изменения

Как показывает новая таблица коэффициентов ОСАГО по стажу, изменения коснулись в основном водителей моложе 30 лет со стажем менее 10 лет. Для них коэффициент будет увеличиваться. Водители в возрасте 30-34 лет, получившие права 10-14 лет назад, смогут воспользоваться понижающим коэффициентом, а также водители в возрасте 35 лет и старше со стажем 3 года. Ранее не существовало понижающих коэффициентов за возраст и стаж работы: минимальный коэффициент составлял x1.

Самостоятельный расчёт коэффициента

Чтобы защитить себя от неправомерных действий страховой компании, он имеет право рассчитать коэффициент, на который увеличится стоимость его полиса.

Для этого просто воспользуйтесь приведенной ниже информацией:

- возраст до двадцати двух лет и стаж работы до трех лет — один балл и восемь десятых;

- если водитель младше указанного выше возраста и имеет стаж более трех лет — один балл и шесть десятых;

- для граждан со стажем вождения более двадцати двух лет, но менее трех лет — один балл и семь десятых.

Для всех остальных коэффициент равен единице, то есть возраст и водительский стаж не влияют на стоимость страхового полиса. Если по полису третьего лица застраховано более одного человека, то применяется наибольший коэффициент. Например, если родитель с серьезным опытом вождения вписывает в страховку своего 18-летнего ребенка, только что получившего водительские права, стоимость страховки будет максимальной. Чтобы определить дату выдачи водительских прав и где искать информацию, см. ниже.

Многие страховые компании предлагают полис, позволяющий третьему лицу управлять вашим автомобилем. Этот тип полиса для третьих лиц часто более выгоден, чем полис для новых водителей.