Бухгалтерский баланс, отчет о финансовых результатах и несколько приложений — так выглядит полный комплект годовой отчетности (ч. 1 ст. 14 Федерального закона от 06.12.2011 № 402-ФЗ). Годовой отчет утверждают на собрании участников. Нюансы составления, состав отчетности и ее подробное содержание раскрыты в ПБУ 4/99.

Существуют такие приложения:

- отчет об изменениях капитала;

- отчет о движении денежных средств;

- пояснения к балансу и отчету о финансовых результатах в письменном или табличном виде (п. 2 и 4 Приказа Минфина России от 02.07.2010 № 66н, письмо Минфина России от 23.05.2013 № 03-02-07/2/18285);

- отчет о целевом использовании средств (только для некоммерческих организаций ч. 2 ст. 14 Закона № 402-ФЗ);

- аудиторское заключение.

Срок сдачи всей отчетности — 31.03.2022. Сдается все сразу, по отдельности сдавать не нужно.

Малые предприятия имеют право сдавать упрощенную бухгалтерскую отчетность.

Существует ряд компаний, которые должны публиковать бухгалтерскую отчетность. То есть данные их деятельности должны быть доступны всем заинтересованным лицам (п. 9 ст. 13 Федерального закона от 06.12.2011 № 402-ФЗ).

Узнать, должна ли организация публиковать отчетность, можно, проанализировав закон, регулирующий деятельность компании. Например, публиковать отчетность обязаны саморегулируемые организации (пп. 11 п. 2 ст. 7 Федерального закона от 01.12.2007 № 315-ФЗ).

Акционерные общества должны раскрывать свою годовую отчетность вместе с аудиторским заключением (п. 1 ст. 92 Закона от 26.12.1995 № 208-ФЗ).

Публиковать отчетность нужно до 1 июня, если иное не установлено законодательством (п. 46 Приказа Минфина РФ от 06.07.1999 № 43Н). Например, акционерные общества публикуют отчетность на своем сайте в течение трех дней после составления аудиторского заключения, но не позднее 120 дней с даты окончания отчетного года.

![]()

Сдайте бух.отчетность в срок и без ошибок! Дарим доступ на 14 дней в Экстерн!

Попробовать бесплатно

Баланс составляется на основании данных по счетам на конец года. Включает два раздела, итоги которых должны быть равны. Это актив и пассив. Когда-то баланс именовали формой № 1.

Виды бухгалтерского баланса: упрощенный и полный. Первый вариант могут составлять компании, которые имеют право вести упрощенный учет. В основном это малые предприятия. Остальные представляют баланс с подробной расшифровкой по статьям. Также компании могут составлять бухгалтерский баланс как внутренний отчет для управленческих целей.

Срок сдачи бухгалтерского баланса за 2022 год — 31.03.2023/

В 2023 году действует форма бухбаланса, утвержденная приказом Минфина от 02.07.2010 № 66н (ред. от 19.04.2019). Из последних изменений теперь в форме нужно указывать:

- проводится ли обязательный аудит;

- данные аудиторской фирмы;

- суммы в тысячах рублей, в миллионах отчетность больше нельзя составлять;

- код вида деятельности по ОКВЭД2.

ООО «Флаги» создано в 2022 году. В конце года главный бухгалтер (он же и директор) составил баланс на основании оборотно-сальдовой ведомости по счетам учета. Так как деятельность ведется первый год, показатели за предыдущие два года отсутствуют. Остатки по счетам представлены в таблице.

|

Сальдо по дебету счета |

Сумма, тыс. руб. |

Сальдо по кредиту счета |

Сумма, тыс. руб. |

|

01 |

100 |

02 |

14 |

|

10 |

74 |

60 |

40 |

|

19 |

37 |

62 |

45 |

|

50 |

15 |

66 |

39 |

|

51 |

88 |

69 |

14 |

|

70 |

37 |

||

|

80 |

10 |

||

|

84 |

115 |

В строку 1150 баланса записывается разница между счетами 01 и 02, то есть отражается остаточная стоимость основных средств.

Остатки по счету 10 заносятся в строку 1210. НДС нужно учесть в строке 1220. Все денежные средства отражаются в строке 1250 актива баланса (15 + 88 = 103).

Для уставного капитала есть строка 1310, а для нераспределенной прибыли — строка 1370.

Сальдо счета 66 (займы) отражается в строке 1510. Вся задолженность кредиторов — в строке 1520 (40 + 45 +14 +37 = 136).

В конце заполнения баланса нужно сопоставить строки 1600 и 1700 — они должны быть равны. В примере итог баланса равен 300 тыс. руб.

Скачать образец бухгалтерского баланса

Скачать пустой бланк баланса

Также этот отчет многие по привычке называют формой № 2. В утвержденном бланке отсутствуют коды строк. Их нужно вписать самостоятельно, опираясь на кодировку, представленную в приложении № 4 к Приказу Минфина России от 02.07.2010 № 66н.

Составляя баланс, можно руководствоваться конечным сальдо по счетам. Для отчета о финрезультатах понадобятся обороты по счетам.

Итак, краткое содержание строк отчета:

Код 2110 — оборот по кредиту счета 90 «Выручка». Предположим, что ООО «Флаги» заработало 11 000 тыс. руб.

Код 2120 — оборот по дебету счета 90. Здесь пишется себестоимость товаров, проданной продукции, работ и т. д. Допустим, ООО «Флаги» отнесло затраты на себестоимость в размере 7 000 тыс. руб.

Код 2100 — разница строк 2110 и 2120. То есть в нашем примере расчет такой: 11 000 — 7 000 = 5 000.

Код 2210 — оборот по дебету счета 90. В этой строке запишем коммерческие расходы (счет 44) ООО «Флаги», которые составили 1 500 тыс. руб.

Код 2220 — оборот по дебету счета 90 «Себестоимость продаж» в корреспонденции со счетом 26. Бухгалтер запишет в отчет сумму 1 300 тыс. руб.

Код 2200 = строка 2100 — 2210 — 2220. Прибыль ООО «Флаги» составит 2 200 тыс. руб. (5 000 — 1 500 — 1 300).

Код 2340 — оборот по кредиту счета 91 (не учитываются суммы по строкам 2310 и 2320).

Код 2350 — оборот по дебету счета 91 за вычетом строки 2330.

Код 2300 = строка 2200 + строка 2310 + строка 2320 + строка 2340 — строка 2330 — строка 2350.

Код 2410 — налог на прибыль начисленный (20 % от строки 2300). У ООО «Флаги» прибыль составила 144 тыс. руб. Значит, налог равен 29 тыс. руб. (144 х 20 %).

Код 2400 = 2300 — 2410 — 2460. Также нужно учесть строки 2430 и 2450 (либо вычесть, либо прибавить в зависимости от знака строки).

Скачать образец отчета о финансовых результатах

Скачать пустой бланк отчета о финрезультатах

В этом отчете подробно расшифровываются все движения капитала компании. Состоит отчет из трех разделов. По названию строки можно легко понять, какую информацию следует занести по тому или иному коду.

Среди бухгалтеров форма имеет также название форма № 3.

В нашем примере у ООО «Флаги» не было деятельности в 2020 и 2021 годах, поэтому в отчете соответствующие строки будут пустыми.

Строка 3311 равна строке баланса 1370. Итого по строке 3300 будет совпадать с суммой по строке 1300 баланса. Раздел 2 отчета не заполняется, так как у ООО «Флаги» не было корректировок.

Раздел 3 отчета расскажет пользователям о наличии чистых активов. В нашем случае они равны 125 тыс. руб. (все активы за вычетом краткосрочных обязательств, 300 — 175 = 125).

Скачать образец отчета об изменениях капитала

Скачать пустой бланк отчета об изменениях капитала

Представляется в составе годовой отчетности. Раньше отчет именовался формой № 4.

Заполнение рассмотрим на примере.

Остатки денежных средств ООО «Флаги» по состоянию на 31.12.2022:

Наличные в кассе — 15 000 руб.

На банковском счете — 88 000 руб.

Сумма выручки от продажи товаров без НДС — 11 000 000 рублей.

Полученные займы составили 39 000 рублей, возвратов по ним не было.

Платежи по текущим долгам составили 10 936 000 рублей.

Пояснения к балансу составляют в произвольной форме. В них раскрывают подробно показатели, указанные в балансе и других годовых отчетах. Содержание записки компания определяет сама. Но чем подробнее будет пояснительная записка, тем меньше вопросов и сомнений будет у налоговой инспекции. Также пояснительная записка может понадобиться учредителям и прочим лицам, работающим с отчетностью.

Что можно и нужно включать в пояснительную записку, раскрывают п. 24–31 ПБУ 4/99.

![]()

Сдайте бух.отчетность в срок и без ошибок! Дарим доступ на 14 дней в Экстерн!

Попробовать бесплатно

Бухгалтер может обнаружить в учете компании ошибки, которые искажают учет и, соответственно, отчетность.

Если ошибка обнаружена до формирования отчетности, она исправляется датой отчетного года. Тут есть несколько нюансов:

- Ошибка найдена в отчетном году. В таком случае сторнирующие записи вносятся месяцем обнаружения.

- Ошибка найдена бухгалтером уже в новом году, но до подписания отчетности. Тогда нужно внести исправления в учет декабрем отчетного года.

- Существенная ошибка предшествующего отчетного года найдена после подписания отчетности, но до даты представления. Нужно внести исправления в учет декабрем отчетного года. Но если отчетность представлена внешним пользователям, переделайте отчетность, повторно заверьте ее у руководителя и представьте внешним пользователям еще раз.

- Существенная ошибка предшествующего отчетного года, выявленная после представления бухгалтерской отчетности, но до ее утверждения. Нужно внести исправления в учет декабрем отчетного года. При этом нужно отметить, что новая отчетность заменяет первоначальную, и указать основания составления корректировки.

- Существенная ошибка предшествующего отчетного года, выявленная после утверждения отчетности, исправляется:

- записями по соответствующим счетам в текущем году. При этом корреспондирующим счетом в записях будет счет нераспределенной прибыли (непокрытого убытка);

- путем пересчета сравнительных показателей за отчетные периоды, отраженные в бухотчетности организации за текущий отчетный год, за исключением случаев, когда невозможно установить связь этой ошибки с конкретным периодом либо определить влияние этой ошибки накопительным итогом в отношении всех предшествующих отчетных периодов.

Подробная инструкция по внесению исправлений представлена в ПБУ 22/2010.

Для неверной отчетности, обязательный экземпляр которой представлен в ГИРБО, исправленный вариант подается в налоговый орган не позднее 31 июля года, следующего за отчетным. Если отчетность утверждена после 31 июля, ее нужно подавать в течение 10 рабочих дней со дня, следующего за днем утверждения. Но не позднее 31 декабря текущего года.

Финансовая отчетность компаний – это главный источник информации о результатах деятельности компании для инвесторов.

Все компании, акции которых торгуются на бирже, соответственно являются акционерными обществами и подчиняются законам о рынке ценных бумаг (№ 39-ФЗ) и закону об акционерных обществах (№ 208-ФЗ). В соответствии с данными законами акционерные общества обязаны раскрывать и публиковать на своих официальных сайтах и специальных сайтах раскрытия информации корпоративную информацию о деятельности предприятия. Обязательной к раскрытию является следующая информация: финансовая отчетность, ежеквартальные и годовые отчеты эмитента, проспекты ценных бумаг, протоколы собраний акционеров общества и др.

С точки зрения инвестора набольшую ценность представляет бухгалтерская и финансовая отчетность компании, откуда мы берем информацию о финансовых результатах. Далее на основании этой информации мы вычисляем все инвестиционные показатели компании.

Теперь давайте по порядку разберем основные вопросы: где смотреть, что смотреть и когда выходит различная корпоративная отчетность.

Где смотреть отчетность

Здесь есть два варианта. У всех компаний, акции которых обращаются на бирже, на официальном сайте есть раздел посвященный обязательному раскрытию информации. Как правило, он называется «Инвесторам и акционерам», как, например, на сайте компании «ТМК».

Или подобный раздел на сайте компании «ПРОТЕК»

Внутри данного раздела на сайте компании в обязательном порядке выложена бухгалтерская и финансовая отчетность, а так же другая информация относительно корпоративных событий подлежащих раскрытию.

Второй путь — можно узнать про обязательную для раскрытия отчетность на специализированных сайтах раскрытия корпоративной информации. Такие сайты как, СКРИН, СПАРК, Интерфакс. На данных ресурсах можно ввести в поиске интересующую компанию и системы выдаст всю раскрываемую отчетность компаний фондового рынка.

Виды отчетности компаний

Всю отчетность компаний, с точки зрения инвестора, можно разделить на 2 больших блока – это обязательная и необязательная к раскрытию отчетность. Отчетность и первого и второго блока несет много необходимой и важной информации для инвестора. По сути, эта информация является фундаментом, на котором строятся практически все инвестиционные идеи.

Обязательная для раскрытия информация

Разберемся более подробно с обязательной отчетностью компаний, которая нам необходима, прежде всего, в принятии инвестиционных решений. Это бухгалтерская (финансовая) отчетность по стандартам РСБУ и консолидированная финансовая отчетность по стандартам МСФО. Оба отчета обязательны к раскрытию для всех публичных компаний и раскрываются параллельно друг другу.

-

Раскрытие бухгалтерской отчетности по стандартам РСБУ определяется законом о рынке ценных бумаг (№ 39-ФЗ) и обязывает компании публиковать ежеквартальную и годовую отчетность.

-

Раскрытие консолидированной финансовой отчетности по стандартам МСФО определяется законом о консолидированной финансовой отчетности (№ 208-ФЗ). В обязательном порядке компаниями раскрывается лишь годовая консолидированная финансовая отчетность, а промежуточная, то есть по результатам за 1 квартал, 1-ое полугодие и 9 месяцев раскрывается на усмотрение компании, то есть, в соответствии с уставными документами компании.

Здесь все уже зависти от конкретной компании: например, Сургутнефтегаз, раскрывает самый минимум, то есть только годовую консолидированную отчетность, а, ФосАгро, публикует консолидированную финансовую отчетность по каждому кварталу.

Когда компании публикуют отчетность

-

Ежеквартальная отчетность по стандартам РСБУ должна публиковаться в течение 45 дней после окончания отчетного периода (в соответствии с 39-ФЗ).

-

Сроки публикации консолидированной отчетности по МСФО таковы: промежуточная, то есть квартальная отчетность, должна быть опубликована не позднее 90 дней с момента завершения отчетного периода, при условии, что компания в принципе раскрывает такие отчеты. Годовая консолидированная финансовая отчетность должна быть опубликована не позднее 150 дней по окончании отчетного года (№ 208-ФЗ).

Необязательная отчетность компаний.

К необязательной отчетности относятся различные отчеты компании связанные с её операционной деятельностью. Это могут быть отчеты по выпуску продукции, отчеты по запасам и разведанным месторождениям полезных ископаемых, отчеты раскрывающие структуру затрат компании и так далее.

Здесь стоит отметить, что степень раскрываемости таких отчетов напрямую показывает нам, насколько компания заинтересована в своих акционерах и несколько она думает о привлечении инвестиций.

Одним из положительных примеров по отношению к инвесторам является компания ГМК Норильский никель. На сайте компании есть обширнейший раздел информации для инвесторов.

Здесь можно ознакомиться, например, с операционными показателями компании за 1 квартал 2016 года, ознакомиться с пресс-релизом стратегии развития компании и модернизации ее активов, а так же ознакомиться с подробнейшим отчетом и анализом по операционным, финансовым и инвестиционным показателям за прошедший год.

ГМК Норильский Никель, пожалуй, пример наиболее детального раскрытия своих операционных и финансовых показателей. Компания, например, даже приводит для инвесторов расчет показателей EBITDA.

Календари отчетности компаний

Законами о рынке ценных бумаг и законом о консолидированной финансовой отчетности установлены предельные сроки раскрытия информации. На практике многие компании публикуют свои результаты намного раньше, при этом они заранее извещают инвесторов об этом.

Поэтому ожидаемые события по компаниям можно отслеживать с помощью нашего календаря, который можно настроить непосредственно под свой портфель и подключить оповещения в Телеграмм или из первоисточника, то есть с сайта самой компании. Предупреждать заранее о выходе отчетности компании не обязаны и это снова вопрос «дружелюбности» по отношению к инвесторам, но многие компании сейчас всерьез думают о своей капитализации, поэтому таким вопросам уделяется все больше внимания.

За последние несколько лет на Российском фондовом рынке произошел существенный сдвиг в плане развития корпоративной культуры, отчасти благодаря совершенствованию законодательства, отчасти благодаря рыночным факторам, которые толкают все больше компаний в русло цивилизованной работы на фондовом рынке. Результаты этого движения мы видим и в улучшении дивидендной политики компаний и в существенном улучшении в среднем по рынку доступа к информации. Для инвесторов это упрощает задачу корректно анализа и взвешенного подхода к инвестированию, поскольку именно отчетность компаний являются ключевым элементом в системе принятия инвестиционных решений.

Прибыльных Вам инвестиций!

Рекомендуем к прочтению

Темная сторона

инвестирования

начните инвестировать под 30%

в надежные активы уже сегодня

Скачайте прямо сейчас

Скачать

Вопрос:

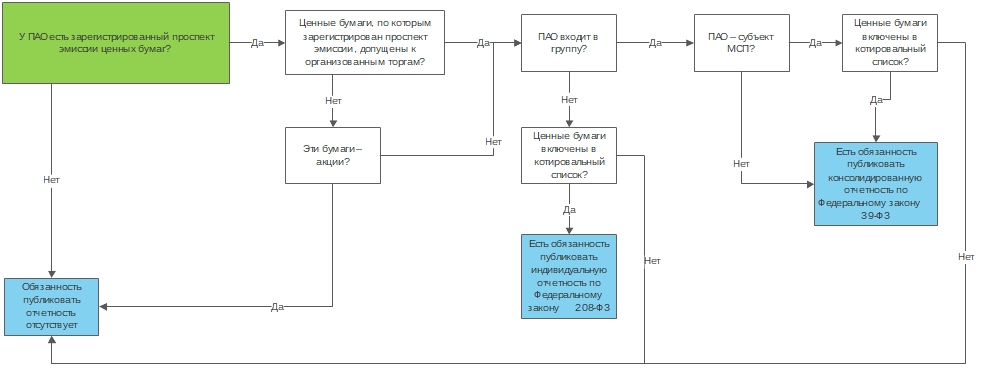

Когда публичное акционерное общество (ПАО) обязано составлять и публиковать финансовую отчетность по МСФО.

Ответ:

Получение статуса ПАО в общем случае связано с публичным размещением (обращением) его акций или конвертируемых в акции ценных бумаг. В свою очередь, публичное размещение (обращение) акций ПАО и ценных бумаг ПАО, конвертируемых в акции, возможно только при наличии проспекта эмиссии.

При допуске к организованным торгам акций, в отношении которых осуществлена регистрация проспекта эмиссии, ПАО обязаны:

- раскрывать годовую и полугодовую консолидированную финансовую отчетность. Обязанность в общем случае (за исключением субъектов МСП) возникает вне зависимости от включения акций организации в котировальный список;

- раскрывать годовую и полугодовую индивидуальную финансовую отчетность. Обязанность возникает у организаций, не входящих в группу, в случае включения акций в котировальный список.

Если акции не допущены к организованным торгам, то ПАО раскрывать отчетность не обязаны.

Если у ПАО (за исключением субъектов МСП) зарегистрирован проспект эмиссии ценных бумаг, конвертируемых в акции, то ПАО обязано публиковать консолидированную отчетность по МСФО вне зависимости от допуска этих ценных бумаг к организованным торгам.

Если у ПАО (за исключением субъектов МСП) зарегистрирован проспект эмиссии ценных бумаг, конвертируемых в акции, то ПАО обязано публиковать консолидированную отчетность по МСФО вне зависимости от допуска этих ценных бумаг к организованным торгам.

Далее подробное обоснование.

Что такое публичное размещение (обращение) ценных бумаг

Размещение эмиссионных ценных бумаг – это отчуждение эмиссионных ценных бумаг эмитентом первым владельцам путем заключения гражданско-правовых сделок, а обращение ценных бумаг – это заключение последующих гражданско-правовых сделок с этими бумагами, в результате которых происходит переход права собственности на них (пп. 14, 16 п. 1 ст. 1 Федерального закона от 22.04.1996 N 39-ФЗ «О рынке ценных бумаг»).

Публичным размещением ценных бумаг путем открытой подписки (публичным обращением ценных бумаг) считается размещение (обращение) ценных бумаг путем их предложения неограниченному кругу лиц, в частности (пп. 15, 17 п. 1 ст. 1 Федерального закона от 22.04.1996 N 39-ФЗ «О рынке ценных бумаг»):

- на организованных торгах;

- и (или) с использованием рекламы.

Не является публичным размещение (обращение):

- на организованных торгах:

- ценных бумаг, предназначенных для квалифицированных инвесторов;

- ценных бумаг, на которые распространяются требования и ограничения, установленные для размещения и обращения ценных бумаг для квалифицированных инвесторов;

- размещение ценных бумаг и совершение сделок с ними с использованием инвестиционных платформ.

Как получить статус ПАО

ПАО — это акционерное общество, акции и конвертируемые в акции ценные бумаги которого публично размещаются (путем открытой подписки) или публично обращаются (п. 1 ст. 66.3 ГК РФ)*.

*Если на 01.07.2015 устав и наименование созданного до 01.09.2014 АО указывает, что оно ПАО при отсутствии признаков публичности, такое АО до 01.01.2021 должно зарегистрировать проспект эмиссии акций и заключить с организатором торговли договор о листинге акций или изменить устав, исключив из наименования публичный статус (п. 7 ст. 27 Федерального закона от 29.06.2015 N 210-ФЗ, п. 5 Письма Банка России от 25.11.2015 N 06-52/10054).

Пунктом 1 ст. 7.1 Федерального закона от 26.12.1995 N 208-ФЗ «Об акционерных обществах» предусмотрена специальная процедура получения статуса ПАО, которая предполагает, что такой статус получает уже существующее акционерное общество.

Для получения публичного статуса акционерное общество (п. 6 ст. 19 Федерального закона от 22.04.1996 N 39-ФЗ «О рынке ценных бумаг»):

- представляет в Банк России документы для регистрации проспекта эмиссии ценных бумаг;

- подает документы на изменение сведений в ЕГРЮЛ о фирменном наименовании общества, содержащем указание на то, что оно является публичным. К этим документам следует приложить подтверждение того, что общество уже обратилось в Банк России с заявлением о регистрации проспекта эмиссии;

- получает решение о регистрации проспекта ценных бумаг. Это решение вступает в силу с даты внесения указания о публичном статусе общества в ЕГРЮЛ.

Публичное размещение (в том числе на организованных торгах) и обращение акций ПАО и ценных бумаг ПАО, конвертируемых в акции, возможно только после регистрации проспекта эмиссии (п. 1.1 ст. 14, п. п. 2, 2.1 ст. 27.6 Федерального закона от 22.04.1996 N 39-ФЗ «О рынке ценных бумаг»). Акционерное общество приобретает право публично размещать (путем открытой подписки) акции и ценные бумаги, конвертируемые в его акции, со дня внесения в ЕГРЮЛ сведений о фирменном наименовании общества с указанием на то, что такое общество является публичным (п. 1 ст. 97 ГК РФ).

Процедура эмиссии по общему правилу должна сопровождаться (а в некоторых случаях – может сопровождаться) составлением и регистрацией (в редких случаях – представлением уведомления о составлении) проспекта эмиссии ценных бумаг. Если проспект эмиссии не был составлен и зарегистрирован при эмиссии, то его можно составить и зарегистрировать впоследствии (п. 5 ст. 19, п. п. 1, 2 ст. 22 Федерального закона от 22.04.1996 N 39-ФЗ «О рынке ценных бумаг»).

Таким образом, статус публичности акционерные общества приобретают, если одновременно (Определение Верховного Суда РФ от 09.01.2019 N 309-КГ18-10040):

- акции общества и иные конвертируемые в них ценные бумаги публично обращаются в соответствии с законодательством о ценных бумагах;

- устав и фирменное наименование общества содержат информацию о том, что это общество является публичным.

В каких случаях возникает обязанность по раскрытию финансовой отчетности по МСФО

В случае регистрации проспекта ценных бумаг эмитент, который вместе с другими организациями создает группу, обязан составлять и раскрывать консолидированную финансовую отчетность по правилам МСФО (пп. 2 п. 4, п. п. 4.1, 12 ст. 30, пп. 2 п. 2 ст. 27.6 Федерального закона от 22.04.1996 N 39-ФЗ «О рынке ценных бумаг», ч. 2 ст. 2, ч. 1 ст. 3 Федерального закона от 27.07.2010 N 208-ФЗ «О консолидированной финансовой отчетности»):

- после начала размещения эмиссионных ценных бумаг (дата начала указывается в сообщении о дате начала размещения ценных бумаг);

- после регистрации проспекта ценных бумаг, если такое требование установлено в самом проспекте либо регистрация не связана с размещением ценных бумаг;

- после вступления в силу решения о регистрации проспекта акций (это дата внесения указания о публичном статусе в ЕГРЮЛ) при приобретении эмитентом статуса ПАО.

Из общего правила есть исключения (пп. 2 п. 4 ст. 30 Федерального закона от 22.04.1996 N 39-ФЗ «О рынке ценных бумаг»):

- эмитент является специализированным финансовым обществом, специализированным обществом проектного финансирования, или ипотечным агентом;

- зарегистрирован проспект эмиссии акций, но акции не допущены к организованным торгам;

- эмитент – субъект МСП, а ценные бумаги не включены в котировальный список.

Однако надо учитывать, что еще есть обязанность составлять и публиковать консолидированную или индивидуальную (в случае отсутствия группы) финансовую отчетность по МСФО (годовую и промежуточную) по закону о консолидированной финансовой отчетности — в случае, если ценные бумаги организации включены в котировальный список (п. 8 ч. 1, ч. 5 ст. 2, ч. 1 ст. 7 Федерального закона от 27.07.2010 N 208-ФЗ «О консолидированной финансовой отчетности», Письмо Минфина России от 11.07.2019 N 07-01-09/51283).

То есть, получается, что если акции субъекта МСП включены в котировальный список, то он обязан составлять и публиковать отчетность по МСФО, даже если он не входит в группу.

А если ценные бумаги исключены из котировального списка, то у эмитента:

- сохранится обязанность раскрывать консолидированную финансовую отчетность, установленная законом о ценных бумагах, если он входит в группу (Информация Минфина России N ОП 6-2015);

- прекратится обязанность раскрывать индивидуальную финансовую отчетность, установленная законом о консолидированной финансовой отчетности, – если он не входит в группу.

В общем случае процедуру принятия решения о составлении и публикации отчетности ПАО можно представить в виде схемы:

Как ПАО раскрыть финансовую отчетность

Обязанность раскрывать финансовую отчетность эмитента (как консолидированную, так и индивидуальную) распространяется (п. 12 ст. 30 Федерального закона от 22.04.1996 N 39-ФЗ «О рынке ценных бумаг», ч. 1 ст. 7, ч. 3 ст. 5 Федерального закона от 27.07.2010 N 208-ФЗ «О консолидированной финансовой отчетности», п. 67.3 Положения Банка России от 30.12.2014 N 454-П):

- на годовую финансовую отчетность эмитента с приложением аудиторского заключения в отношении такой отчетности;

- на промежуточную финансовую отчетность эмитента, составленную за отчетный период, состоящий из шести месяцев отчетного года, с приложением аудиторского заключения или иного документа, составленного по результатам проверки такой отчетности в соответствии со стандартами аудиторской деятельности.

Порядок и сроки раскрытия финансовой отчетности зависят от того, в соответствии с какими законами ПАО должен публиковать отчетность.

| Вид отчетности | Обязанность возникает по Федеральному закону N 39-ФЗ (ПАО входит в группу, зарегистрирован проспект эмиссии) |

Обязанность возникает по Федеральному закону N 208-ФЗ (ПАО не входит в группу, но ценные бумаги включены в котировальный список) |

Обязанность возникает как по Федеральному закону N 39-ФЗ, так и по Федеральному закону N 208-ФЗ (ПАО входит в группу и ценные бумаги включены в котировальный список) |

| Годовая (вместе с аудиторским заключением) | Раскрывают консолидированную финансовую отчетность путем опубликования в сети Интернет на сайте распространителя информации на рынке ценных бумаг (п. 12 ст. 30 Федерального закона N 39-ФЗ, п. п. 2.5, 68.1 Положения Банка России от 30.12.2014 N 454-П): • не позднее трех дней после даты составления аудиторского заключения, но не позднее 120 дней после даты окончания отчетного года; • в составе ежеквартального отчета эмитента за II квартал или за I квартал, если она составлена до его окончания. |

Размещают индивидуальную финансовую отчетность в сети Интернет (как правило, на собственном сайте) или в СМИ не позднее 150 дней после окончания отчетного года, за который составлена отчетность. Если разместили не на собственном сайте, то на собственном сайте нужно указать сведения о месте раскрытия годовой отчетности (ч. 2, 3, 5 ст. 7, ч. 7 ст. 4 Федерального закона N 208-ФЗ). | Раскрывать консолидированную финансовую отчётность следует так, как это предусмотрено п. 12 ст. 30 Федерального закона N 39-ФЗ, — путем опубликования в сети Интернет на сайте распространителя информации на рынке ценных бумаг (ч. 5 ст. 7 Федерального закона N 208-ФЗ, п. п. 2.5, 68.1 Положения Банка России от 30.12.2014 N 454-П): • не позднее трех дней после даты составления аудиторского заключения, но не позднее 120 дней после даты окончания отчетного года; • в составе ежеквартального отчета эмитента за II квартал или за I квартал, если она составлена до его окончания. На собственном сайте надо разместить сведения о месте раскрытия годовой отчетности (ч. 3 ст. 7 Федерального закона N 208-ФЗ). |

| Промежуточная (вместе с аудиторским заключением или иным документом по результатам аудиторской проверки) | Раскрывают консолидированную финансовую отчетность путем опубликования в сети Интернет на сайте распространителя информации на рынке ценных бумаг (п. 12 ст. 30 Федерального закона от 22.04.1996 N 39-ФЗ, п. п. 2.5, 68.2 Положения Банка России от 30.12.2014 N 454-П): • не позднее трех дней после даты составления аудиторского заключения или иного документа, составленного в соответствии со стандартами аудиторской деятельности, но не позднее 60 дней после даты окончания II квартала; • включения в состав ежеквартального отчета эмитента за III квартал. |

Размещают индивидуальную финансовую отчетность в сети Интернет (как правило, на собственном сайте) или в СМИ не позднее 90 дней после окончания отчетного года, за который составлена отчетность. Если разместили не на собственном сайте, то на собственном сайте нужно указать сведения о месте раскрытия годовой отчетности (ч. 2, 3, 5 ст. 7, ч. 7 ст. 4 Федерального закона N 208-ФЗ). | Раскрывать консолидированную финансовую отчетность следует так, как это предусмотрено п. 12 ст. 30 Федерального закона N 39-ФЗ, — путем опубликования в сети Интернет на сайте распространителя информации на рынке ценных бумаг (ч. 5 ст. 7 Федерального закона N 208-ФЗ, п. п. 2.5, 68.2 Положения Банка России от 30.12.2014 N 454-П): • не позднее трех дней после даты составления аудиторского заключения или иного документа, составленного в соответствии со стандартами аудиторской деятельности, но не позднее 60 дней после даты окончания II квартала; • включения в состав ежеквартального отчета эмитента за III квартал. На собственном сайте надо разместить сведения о месте раскрытия годовой отчетности (ч. 3 ст. 7 Федерального закона N 208-ФЗ). |

Обратите внимание, что в 2020 г. эмитенты обязаны раскрывать финансовую отчетность практически в одни и те же сроки вне зависимости от того, по какому федеральному закону у них возникает эта обязанность:

- консолидированную финансовую отчетность, публикуемую по правилам Федерального закона от 22.04.1996 N 39-ФЗ (п. 3 ч. 7 ст. 12 Федерального закона от 07.04.2020 N 115-ФЗ, п. 4 Информации Банка России от 13.04.2020):

- не позднее 210 дней после окончания отчетного года (28.07.2020), но не позднее 3 дней с даты составления аудиторского заключения, — для годовой отчетности за 2019 г.;

- не позднее 180 дней после окончания полугодового отчетного периода (28.12.2020), но не позднее 3 дней с даты составления аудиторского заключения (иного документа по результатам аудиторской проверки) — для промежуточной отчетности за шесть месяцев 2020 г.;

- индивидуальную финансовую отчетность, публикуемую по правилам Федерального закона N 208-ФЗ п. 1, 2 ч. 7 ст. 12 Федерального закона от 07.04.2020 N 115-ФЗ, Информационное сообщение Минфина России от 09.04.2020 N ИС-учет-26):

- не позднее 210 дней после 31 декабря 2019 г.;

- не позднее 180 дней после окончания полугодового отчетного периода 2020 г.

Что будет, если не раскрыть финансовую отчетность по МСФО

Несоблюдение сроков публикации, а также иные нарушения порядка раскрытия информации (например, размещение недостоверной информации) могут повлечь ответственность (ч. 2 ст. 15.19 КоАП РФ):

- для организации — штраф от 700 тыс. до 1 млн руб.;

- для должностного лица — штраф от 30 тыс. до 50 тыс. руб. или дисквалификация на срок от одного года до двух лет.

Однако в течение 20 дней со дня вынесения постановления о его наложении штраф может быть уплачен в половинном размере (ч. 1.3-1 ст. 32.2 КоАП РФ).

Может ли ПАО освободиться от обязанности по раскрытию отчетности по решению Банка России

Нет, не может. Для получения освобождения по решению Банка России ПАО, как минимум, должно будет сменить статус на непубличный.

Что изменится в раскрытии информации с отчетности за 2021 год

С отчетности за 2021 год появится обязанность раскрывать индивидуальную финансовую отчетность у ПАО, которое вместе с другими организациями не образует группу (пп. 2 п. 4 ст. 30 Федерального закона от 22.04.1996 N 39-ФЗ «О рынке ценных бумаг», ч. 9 ст. 24 Федерального закона от 27.12.2018 N 514-ФЗ, п. 52.4 Положения Банка России от 27.03.2020 N 714-П).

Это значит, что даже если ценные бумаги будут исключены из котировального списка, но при этом эмитент не входит в группу, он продолжит раскрывать индивидуальную отчетность по МСФО в соответствии с законодательством о ценных бумагах.

Ранее обязанность прекратилась бы, поскольку по законодательству о финансовой отчетности надо раскрывать отчетность вне зависимости от создания группы, но при условии включения бумаг в котировальный список. А по закону о ценных бумагах включение/невключение в котировальный список в общем случае роли не играло, зато было только требование о раскрытии консолидированной отчетности.

С уважением, Шувалова И. В.

09 сентября 2022 в 13:49

Российские компании весной могут возобновить публикацию финотчётности

Центробанк России уверен, что раскрытие финансовой отчётности необходимо, но только при минимизации санкционных рисков

Весной 2023 г. российские компании могут возобновить публикацию финансовой отчётности. Такой прогноз высказал замминистра финансов России Алексей Моисеев.

«Мы в течение осени что-то придумаем, поскольку понятно, что нужно выпускать какую-то годовую отчётность, чтобы люди понимали, как публиковаться. Чтобы мы какой-то гайданс (руководство) компаниям дали, чтобы когда они в апреле-мае публиковали годовые отчёты, уже была системность», — сказал Моисеев.

Он уточнил, что весной 2023 г. «какая-то отчётность уже будет раскрываться».

По словам Моисеева, благодаря публикации данных «люди понимают, как компания закончит год и что происходит».

Ранее Центробанк подчёркивал важность раскрытия финансовой отчётности, но только при минимизации санкционных рисков.

Ежеквартально инвесторы и аналитики изучают отчетности компаний с финансовыми показателями. Эти многостраничные документы задают тон котировкам на бирже и становятся решающим фактором в принятии решений об инвестициях

Как выбрать компанию, в акции которой стоит вкладывать деньги? Начать лучше с прочтения финансового отчета. Это документ, который регулярно выпускает любая публичная компания, торгующая акциями на бирже.

Финансовый отчет позволяет определить фундаментальные характеристики компании, ее текущее финансовое положение и представить перспективы бизнеса на ближайшее будущее.

Такая отчетность отразит любые результаты вне зависимости от того, насколько они могут быть вредны для котировок. Если прибыль компании за квартал превратилась в убыток, долг вырос или операционная деятельность не приносит дохода, все это попадет в отчет.

У каждой публичной компании на сайте есть специальный раздел для инвесторов, где она ежеквартально публикует данные с финансовыми показателями. Помимо сайтов самих компаний существуют и другие ресурсы, которые собирают корпоративные заявления. Один из таких ресурсов — Центр раскрытия корпоративной информации. Здесь отчеты может скачать любой желающий.

«Не изучив финансовую отчетность компании, не стоит делать долгосрочных вложений в акции, — уверен руководитель аналитического департамента AMarkets Артем Деев. — Финансовую устойчивость, как и грядущий крах, можно заметить в годовых отчетах, которые говорят о стратегических задачах и возможных проблемах бизнеса.

Например, нередко хорошие показатели нового направления обеспечиваются за счет финансирования от других предприятий холдинга. При этом в финансовом отчете хорошо можно проследить постоянный рост затрат и отсутствие прибыли за длительный период времени. Это тревожный знак, даже если у компании есть качественный ассортиментный портфель и налажена работа с покупателями».

Какие существуют финансовые отчеты

Российские инвесторы чаще всего работают с тремя стандартами финансовых отчетов:

- МСФО — Международный стандарт финансовой отчетности;

- РСБУ — Российский стандарт бухгалтерского учета;

- US GAAP — Общепринятые стандарты бухгалтерского учета (US Generally Accepted Accounting Principles). Его используют компании, акции которых торгуются на американском фондовом рынке.

Если мы говорим о российских эмитентах, то здесь актуальны отчеты МСФО и РСБУ. Крупные компании могут публиковать оба варианта отчетности, но выходить они могут даже с разной периодичностью: встречается, что отчетность по РСБУ выходит чаще, чем по МСФО.

Говоря упрощенно, отчетность по РСБУ делается для налоговой службы, а отчетность по МСФО — для акционеров. При инвестициях в компании на американском рынке помимо МСФО придется иметь дело с отчетами US GAAP.

Между стандартами есть различия, в некоторых моментах существенные, пояснил старший инвестиционный консультант «БКС Брокера» Ильяс Хамитов. На западе даже распространена практика по приведению аналитиками отчетности компании по стандартам US GAAP к стандартам МСФО и наоборот для того, чтобы правильно оценивать компании из разных стран, отчитывающихся по разным стандартам.

«Главным в чтении финансовой отчетности компании является конечная цель — аналитик или инвестор должен определиться с тем, что он хочет проверить и что он хочет видеть в итоге исследования, — рассказывает Хамитов. — От этого зависит, на какой форме отчетности стоит сконцентрировать свое основное внимание. А далее стоит помнить, что все рассчитанные показатели имеют силу только в совокупности с другими показателями: историческими, текущими, показателями конкурентов или вообще с информацией из другой формы отчетности».

Главные пункты финансового отчета

Финансовые отчеты состоят из десятков таблиц с результатами. Далеко не все они обязательны для анализа состояния компании. Как правило, выделяют несколько базовых пунктов:

- капитал

- выручка

- чистая прибыль

- EBITDA

- прибыль на акцию

- маржа операционной прибыли (рентабельность продаж)

- свободный денежный поток

- долговые обязательства

«В первую очередь, необходимо обратить внимание на капитал рассматриваемой компании, — полагает управляющий директор «Иволга Капитала» Дмитрий Александров. — Это число отражает, сколько собственных средств вложено в бизнес. Другой важный показатель — объем долга и его соотношение с прибыльностью. Соотношение долга и

EBITDA

отражает то, насколько просто или сложно компании расплачиваться по долгам.

Важно следить и за эффективностью бизнеса: насколько растет выручка год к году, какая маржинальность бизнеса — то есть сколько прибыли получается в процентах от выручки.

И, наконец, нельзя забывать об основной цели любого бизнеса — зарабатывании денег. Стабильная прибыльность компании — важнейший показатель в оценке кредитного качества любой корпорации».

«Немаловажную роль играет отчет о движении денежных средств, — добавил Ильяс Хамитов из БКС. — Он состоит их трех разделов: денежный поток от операционной деятельности, инвестиционной и финансовой. Обычно денежный поток от операционной деятельности должен быть существенно положительным, так как это денежный поток от основной деятельности компании, который идет на выплату дивидендов и погашение финансовых обязательств».

Поток от инвестиционной деятельности может быть отрицательным, так как он представляет собой

инвестиции

в основные средства. Иными словами, компания должна приобретать активы, за счет которых будет увеличивать выпуск продукции или объем предоставляемых услуг.

Поток от финансовой деятельности может быть как отрицательным, так и положительным в зависимости от того, выплатила ли компания или получила больше процентных платежей на свои обязательства и от своих вложений соответственно.

«Но это общая картина, — уточнил Хамитов. — Существует огромное количество случаев, когда даже стабильно низкий или даже отрицательный денежный поток от операционной деятельности не воспринимался инвесторами негативно. Они могут быть уверены в том, что у компании настолько инновационный продукт, что для успешной его реализации потребуется некоторое количество времени и денег».

«Спрятанные» метрики стартапов

Влияние финансовой отчетности на настроения инвесторов хорошо заметно на примере старапов, выходящих на биржу. Часто такие компании находят способы скрывать потери за хитрыми метриками, которые некоторое время устраивают акционеров.

Но как только такая компания выпускает финансовый отчет по международным стандартам — как правило это бывает перед выходом на биржу, — ситуация резко меняется.

Более того, даже отчеты по международным стандартам могут ввести неопытного инвестора в заблуждение — и здесь становятся важным оценки экспертов.

«Самый свежий нашумевший случай — это чуть не разместившая свои акции компания-оператор площадей для коворкинга WeWork, — проводит пример руководитель отдела аналитических исследований «Высшей школы управления финансами» Михаил Коган. — Обнаружилось, что после сорвавшегося IPO основной акционер SoftBank был вынужден дополнительно влить в капитал $5 млрд. А сама компания сообщила об увольнении четырех тысяч сотрудников. Едва ли эти ниточки были бы видны в проспектах эмиссий при продаже бумаг. Организаторы постарались бы их хорошенько «припрятать».

Международные стандарты финансовой отчетности, на которые перешли и российские публичные компании — это не правила, а принципы, которые можно интерпретировать неоднозначно. Нужно руководствоваться общепринятыми практиками и тщательно изучать учетную политику компании, что именно понимается под каждой конкретной статьей, чтобы потом не возникло таких неприятных моментов, разъяснил Коган.

«Уже сейчас многие на Уолл-стрит настоятельно требуют, чтобы регулятор SEC «навел порядок», поскольку те метрики, которые компании используют, могут сильно отличаться от того, что происходит с компанией на самом деле, — заключил представитель «Высшей школы управления финансами». — К примеру, показатель скорректированной чистой прибыли можно скорректировать буквально на что угодно. Важно это осознавать и уметь отделять зерна от плевел».

Помочь разобраться в хитросплетениях отчетностей и бизнес-моделей поможет РБК Quote. Мы в ежедневном режиме прочитываем и анализируем десятки финансовых отчетов самых разных компаний. А затем отбираем то, что по-настоящему важно — и пишем об этом статьи. Чтобы не пропустить ничего важного, подписывайтесь на РБК Quote в «твиттере» и «фейсбуке». А если хотите начать торговать самостоятельно — регистрируйтесь на нашем сайте. Это просто и безопасно.

Аналитический показатель, указывающий на объем прибыли до вычета расходов по выплате процентов, налогов, износа и амортизации. Несмотря на свою популярность, комиссия по ценным бумагам США (SEC) не считает его частью Общепринятых Принципов Бухгалтерского Учёта (GAAP).

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

Дата публикации: 23.03.2022 11:55

С 1 января 2020 года в целях формирования государственного информационного ресурса бухгалтерской (финансовой) отчетности (далее — ГИРБО) экономический субъект обязан представлять один экземпляр составленной годовой бухгалтерской (финансовой) отчетности (далее — отчетность) в налоговый орган по месту нахождения экономического субъекта в электронном виде по телекоммуникационным каналам связи через оператора электронного документооборота (далее – оператор ЭДО) не позднее 31 марта года, следующего за отчетным (Фед. закон от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете», далее – Закон № 402-ФЗ).

С 1 января 2022 года в порядок представления отчетности внесены изменения.

Так начиная с отчетности за 2021 г. предусматривается исключение обязательности использования услуг оператора ЭДО при представлении отчетности в виде электронного документа (изменения внесены в часть 5 ст. 18 Закона № 402-ФЗ). То есть, с 1 января 2022 г. электронную отчетность организация сможет сдавать не только через оператора ЭДО, но и через сайт ФНС.

Кроме того, в целях реализации концепции «одного окна», Федеральным законом от 02.07.2021 г. № 352-ФЗ отменена обязанность организаций представлять обязательный экземпляр отчетности в соответствующие государственные органы, если отчетность содержится в ГИРБО. Аналогично отменена обязанность представлять аудиторское заключение о такой отчетности, если отчетность подлежит обязательному аудиту и аудиторское заключение о ней имеется в ГИРБО.

Аудиторское заключение может быть представлено:

- либо вместе с отчетностью;

- либо не позднее 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным годом.

С 01.01.2022 указанные сроки представления аудиторского заключения будут действовать только в тех случаях, когда другими федеральными законами не установлены иные сроки (часть 5 ст. 18 Закона № 412-ФЗ).

В случае выявления существенной ошибки после представления отчетности, формирующей ГИРБО, до даты ее утверждения в установленном законодательством порядке, в отчетность должны быть внесены исправления. С 01.01.2022 предельный срок представления исправленной отчетности — не позднее 31 июля года, следующего за отчетным. Если отчетность утверждена после 31 июля и отличается от ранее представленной в ГИРБО, она представляется в систему в течение 10 рабочих дней со дня, следующего за днем ее утверждения, но не позднее 31 декабря года, следующего за отчетным (ч. 5 ст. 18 Закона № 402-ФЗ).

Привлечение к ответственности за нарушение срока представления отчетности, обязанность представления которой предусмотрена в соответствии:

- с пп. 5.1 п. 1 ст.23 НК РФ (не представляющие в ГИРБО) — п. 1 ст. 126 НК РФ, ч. 1 ст. 15.6 КоАП РФ, для бюджетных организаций — ст. 15.15.6 КоАП РФ);

- с частями 3, 4 закона № 402-ФЗ, (представляющие в ГИРБО) – ст. 19.7 КоАП РФ.

Состав, сроки, пояснения и пояснительная записка, обязательный аудит, штрафы.

![]()

- Скачать аудио

О сроках

Бухгалтерскую отчётность за 2022 г. сдайте до 31.03.2023 в налоговую инспекцию по ТКС.

О составе

Вы должны сдать баланс, отчет о финансовых результатах, отчет о движении денежных средств, отчет об изменениях капитала и пояснения. Формы отчетности не изменились.

Малые предприятия, не подлежащие обязательному аудиту, могут сдать только две формы – баланс и ОФР упрощённого образца без пояснений.

Рекомендации по заполнению и образцы баланса, ОФР, ОДДС, отчета об изменении капитала и упрощенных форм – в Типовых ситуациях.

О пояснительной записке

Пояснительной запиской к отчетности называют документ со сведениями об организации, не связанными с показателями отчетности, которые руководство хочет сообщить пользователям. Например, о планах развития. Составлять эту бумагу не требуется и сдавать ее никуда не надо.

А вот пояснения с расшифровкой отдельных показателей баланса и других форм отчетности надо сдать обязательно. Пример заполнения пояснений в Типовой ситуации.

Об аудите

Обычные ООО обязаны провести аудит отчетности за 2022 г., если налоговые доходы за 2021 г. больше 800 млн руб. либо сумма активов на 31 декабря того же года больше 400 млн руб. По тому же основанию должны провести аудит непубличные акционерные общества.

Публичные АО проходят обязательный аудит ежегодно независимо от величины выручки и активов. Для застройщиков и некоторых других организаций обязательный аудит предусмотрен специальным законом.

А о том, куда и когда нужно сдать аудиторское заключение к бухгалтерской отчетности за 2022 г., читайте в Типовой ситуации.

О штрафах

За непредставление бухгалтерской отчетности предусмотрен штраф по ст. 19.7 КоАП – 1500 – 2500 руб. для малого предприятия и 3000 – 5000 руб. для остальных фирм.

Искажение строки отчетности более чем на 10% грозит руководителю штрафом 5000 – 10 000 руб. по ч. 1 ст. 15.11 КоАП.

Больше деталей составления бухгалтерской отчётности за 2022 г. – в новом семинаре по годовому отчёту.

-

Годовой отчет-2022: главное за 5 минут