Что такое коэффициент потерь?

Коэффициент убыточности отражает процент убытков страховой компании при урегулировании претензий по сравнению с премией, полученной в течение определенного периода. Более высокий коэффициент вызывает беспокойство у страховщика.

Оглавление

- Что такое коэффициент потерь?

- Формула коэффициента потерь

- Понимание коэффициента потерь

- Виды коэффициента убыточности в страховании

- #1 – Коэффициент медицинских потерь

- # 2 — Коэффициент убыточности коммерческого страхования

- Реальный пример коэффициента потерь

- Почему коэффициент потерь полезен?

- Важные моменты

- Рекомендуемые статьи

Формула коэффициента потерь

Коэффициент убыточности рассчитывается как убытки, понесенные в претензии (выплачивается застрахованному за ущерб при наступлении рискового события) плюс корректировочные расходы (понесенные страховой компанией в связи с расследованием и урегулированием страховой претензии. Страховая претензия. Страховая претензия относится к требованию держателя полиса к страховой компании о возмещении убытков, понесенных в связи с событием, покрываемым полисом. Компания либо подтверждает, либо отклоняет претензию на основании от их оценки и характера понесенных убытков. подробнее) разделить на премии, заработанные за период.

Формула коэффициента убытков = Убытки, понесенные по претензиям + Расходы на корректировку / Премии, полученные за период.

Например, если страховщик собирает 120 000 долларов в виде премий и выплачивает 60 000 долларов в виде претензий и расходов на корректировку. Коэффициент убыточности для страховщика будет рассчитываться как 60 000 долл. США/120 000 долл. США = 50%.

Понимание коэффициента потерь

Коэффициент убытков дает непосредственную оценку прибыльности страховой компании от ее основного бизнеса. Это похоже на расчет валовой прибыли (разница между выручкой и прямыми затратами). Прямые затраты. Прямые затраты относятся к затратам на операционную основную деятельность — производственные затраты, стоимость сырья и заработную плату, выплачиваемую производственному персоналу. Такие затраты можно определить, определив расходы на объекты затрат.читать больше вроде сырья и топлива) для других предприятий. Валовая маржа говорит вам, что производственный или сервисный бизнес получает от своей основной деятельности, без учета других операционных и административных накладных расходов. как расходы, понесенные при разработке полиса, расходы на персонал, юридические и аудиторские сборы, телефонные и электрические расходы. Подробнее.

Страховые компании зарабатывают деньги и остаются платежеспособными, когда они выплачивают (претензии) меньше, чем они собирают (премии) в определенный период. Когда страховая компания регулярно выплачивает более высокую долю премий по убыткам, она может столкнуться с финансовыми проблемами, потерять свой капитал и не выполнить свои будущие требования. Поэтому страховым компаниям всегда рекомендуется поддерживать адекватные коэффициенты убыточности.

Этот коэффициент различается в разных секторах страхования, и в некоторых секторах этот коэффициент может быть выше, чем в других. Например, страхование имущества и страхование от несчастных случаев, как правило, имеют более низкий коэффициент убыточности, чем медицинское страхование.

Виды коэффициента убыточности в страховании

Ниже приведены два типа —

#1 – Коэффициент медицинских потерь

Он обычно используется в медицинском страховании и представляет собой отношение выплаченных медицинских требований к полученным страховым взносам. Медицинские страховые компании в Соединенных Штатах обязаны тратить 80% полученных премий на выплаты и действия, направленные на повышение качества медицинской помощи. При невыполнении условия страховщики должны вернуть лишние средства потребителям.

# 2 — Коэффициент убыточности коммерческого страхования

Он предназначен для застрахованных, при этом застрахованный должен поддерживать адекватный коэффициент убытков, в противном случае бизнес-рискиБизнес-рискиБизнес-риск связан с ведением бизнеса. Риск может быть выше или ниже время от времени. Но это будет до тех пор, пока вы управляете бизнесом или хотите работать и расширяться. Подробнее о непродлении страховки или увеличении страхового взноса. Например, мебельный магазин платит 3000 долларов в качестве премии за обеспечение запасов, а град причиняет ущерб в размере 4000 долларов. Соотношение на один год становится $4000/$3000 или 133%. В этом случае страховщик рассмотрит долгосрочную историю претензий застрахованного и примет решение об увеличении премии или отказе от продления полиса.

Реальный пример коэффициента потерь

Компании по страхованию имущества и от несчастных случаев иногда имеют высокий коэффициент убытков, если застрахованное имущество подвергается разрушительным событиям, таким как наводнения, циклоны или град. В таких ситуациях эти коэффициенты превышают отметку в 100%, и компании платят гораздо больше, чем премия, которую они собрали в этот период. Согласно отчету, в 2018 году большинство страховщиков имущества и несчастных случаев Страховщики имущества и несчастных случаев (страховщики имущества и несчастных случаев) предоставляют зонтичные страховые услуги, такие как возмещение убытков в отношении больших групп активов, таких как автомобиль, дом или земля компании, а также ответственности. страхование от травм, повреждения чужого имущества и несчастных случаев. Подробнее сообщалось о таких коэффициентах выше 100%, один из них сообщил о коэффициенте более 250%.

Страхование фермеров показало коэффициент убыточности 155%, а Allstate corp — 257%.

Почему коэффициент потерь полезен?

Ниже приведены некоторые из причин, по которым коэффициенты убыточности полезны в страховой отрасли:

- Это помогает определить прибыльность страховой компании.

- Сравнение коэффициентов убыточности среди различных страховых компаний может дать нам полезную информацию о бизнесе и различиях в бизнес-моделях этих компаний.

- Это соотношение помогает определить надбавки за будущие полисы, поскольку компании регулярно получают отзывы о выданных полисах и корректируют цены, чтобы оставаться конкурентоспособными и прибыльными.

Важные моменты

- Различные страховые компании будут иметь разные коэффициенты убыточности в зависимости от их покрытия убытков.

- Это соотношение может колебаться от периода к периоду по причинам, находящимся под контролем страховщика или не зависящим от него.

- Страховые компании оплачивают расходы по урегулированию убытков, чтобы гарантировать, что они не будут платить по мошенническим претензиям, даже если это съедает их прибыль.

- Мошеннические требования иногда укрепляют этот коэффициент для страховых компаний, даже если они используют различные проверки, чтобы справедливо опровергнуть мошеннические требования.

- Страховые компании также могут возместить расходы на урегулирование убытков в случае некоторых полисов коммерческой ответственности.

- Коэффициенты потерь всегда используются в сочетании с комбинированными коэффициентами для измерения общего оттока по отношению к притоку.

Рекомендуемые статьи

Это было руководство по коэффициенту убытков, и это определение. Здесь мы обсуждаем расчет коэффициента убыточности и его формулу, типы, примеры и полезность. Вы можете узнать больше о финансах из следующих статей –

- Соотношение цены к аренде

- Формула страховых расходов

- Срок против страхования жизни

- Заранее оплаченная страховка

Коэффициент убыточности или к ущерба

Ку= В:

См, где

В- сумма выплаченного страхового

возмещения,

См

– страховая сумма, приходящаяся на 1

пострадавший объект страховой

совокупности.

Средняя

страховая сумма на один объект(договор)

страхования:

СС=

ЕС : n,

где ЕС – страховая сумма для всех

объектов страхования.

Средняя

страховая сумма на один пострадавший

объект:

Cm

= E

CCm

: m,

где

Е

ССm

— стр.сумма приходящаяся на все

пострадавшие объекты страховой

совокупности,

m—

число пострадавших объктов от страхового

случая

Тяжесть

риска

– отношение средней страховой суммы

на 1 пострадавший объект к средней

страховой сумме на 1 объект страхования

См

. * n

Тр

= —————_______________

m

* C

Показатель тяжести риска используется

при оценке и переоценке частоты проявления

страхового события.

Убыточность

страховой суммы или вероятность ущерба

представляет собой отношение выплаченного

стр. возмещения к стр. сумме всех объектов

страхования. Он всегда меньше 1 . его

можна рассматривать как меру величины

рисковой премии.

Норма

убыточности

или коэффициент выплат — %-е отношение

выплаченного стр. возмещения к сумме

собранных стр. взносов.

На

практике определяют нетто-норму

убыточности и брутто-норму убыточности.

Норма убыточности может быть меньше.

равна или больше 100%.

Частота

ущерба определяется

путем умножения частоты страховых

событий на коэффициент кумуляции

Этот

показатель выражает частоту наступления

определенного вида страхового случая.

всегда меньше 100%. т.к. 100% — достоверность

данного события для всех объектов.

Тяжесть

ущерба или размер ущерба – произведение

коэф. убыточности и тяжести риска

Тема 6.Экономические показатели деятельности страховых компаний

1.Платежеспособность

страховщика

2.Структура доходов , расходов и прибыли страховщика

3.Налогообложение

СК*

4.Финансовая

устойчивость страховых операций

1.Особенностью

деятельности СК* определяется

своеобразность страхового процесса,

т.е. плата авансом. Это требует определенных

гарантий в части возможности страховщика

отвечать за свои обязательства перед

страхователями.

Одним из показателей,

характеризующих финансовую деятельность

и состояние страховщика является

платежеспособность.

Платежеспособность

означает безусловную способность

исполнить обязательства по выплате

страховой суммы или страхового возмещения

страхователю или застрахованному лицу

по договорам страхования.

Платежеспособность

страховой компании является главным

объектом контроля со стороны государственных

органов страхового надзора.

Обязательства

страховщика состоят из 2 групп:

1- внешние

обязательства (перед страхователями,

финансовыми учреждениями, перестраховщиками,

бюджетом и т.д.)

2- внутренние

обязательства (перед учредителями,

представительствами ,филиалами,

сотрудниками)

Основная составляющая

внешних обязательств – страховые

обязательства, которые обеспечиваются

за счет 2 основных источников – страховых

резервов и собственных средств.

Гарантиями

финансовой устойчивости и платежеспособности

страховщика являются:

-

оплаченный

уставный фонд. Достаточный размер

уставного фонда гарантирует выполнение

обязательств страховой компании

особенно в начале ее деятельности, т.к.

доходы невелики. Важна

также структура уставного фонда. Поэтому

государство законодательно регулирует

и размер , и структуру уставного фонда

страховой компании. В УФ свою долю

можно вносить только деньгами -

наличие гарантийного

фонда. К нему относятся специальные и

резервные фонды, а также сумма

нераспределенной прибыли. Страховщики

также могут создавать за счет прибыли

свободные резервы и др.резервы. -

страховые резервы,

рассчитанные в установленном порядке

и гарантирующие страховые выплаты; -

система

перестрахования; -

соблюдение

нормативного соотношения между активами

и обязательствами, отражающие наличие

у страховщика свободных от любых

обязательств, собственных средств; -

соблюдение

норматива максимальной ответственности

за принятие на страхование отдельного

риска.

В рисковых видах

страхования оценка платежеспособности

состоит в сопоставлении фактической

платежеспособности с расчетной

нормативной. В случае, если фактический

запас платежеспособности превышает

нормативный, страховщик считается

платежеспособным.

Страховщики в

соответствии с объемами страховой

деятельности обязаны поддерживать

надлежащий уровень фактического запаса

платежеспособности – нетто-активов.

Фактический Запас платежеспособности

(нетто-активы)

определяется вычетом из стоимости

имущества(общей суммы активов) страховщика

суммы нематериальных активов и общей

суммы обязательств, в том числе страховых.

Нормативный

запас

платежеспособности страховщика, которые

осуществляет рисковые виды страхования

на любую дату равняется большей из двух

величин ,которые определяются :

-

первая – путем

умножения суммы поступлений страховых

премий за предыдущие 12 месяцев на 0,18.

При этом сумма страховых премий

уменьшается на 50% страховых премий,

уплаченных перестраховщикам ; -

вторая – путем

умножения выплат за предыдущие 12 месяцев

на 0,26. При этом сумма страховых выплат

уменьшается на 50% выплат, которые

компенсируются перестраховщиками

согласно заключенным договорам

перестрахования.

Нормативный

запас платежеспособности страховщика,

осуществляющего страхование жизни

равен величине, которая определяется

умножением общей величины резерва

долгосрочных обязательств (математического

резерва) на 0,05.

Общая величина

резерва долгосрочных обязательств =

сумме резервов долгосрочных обязательств,

которые определяются на любую дату

отдельно по каждому договору страхования

жизни.

Страховые резервы

отражают размер неисполненных на данный

момент времени обязательств страховщика

по страховым выплатам.

Обязанность

страховщика формировать страховые

резервы закреплена законом Украины.

Страховые резервы рассчитываются при

проведении каждого вида страхования

на основе анализа операций по страхованию.

Они

создаются с целью обеспечения будущих

выплат страховых сумм и страхового

возмещения. Страховые резервы делятся

на технические

резервы

и резервы

по страхованию жизни,

т.к. в страховании жизни и в рисковых

видах страхования различное распределение

риска и разные методики расчета тарифных

ставок.

В рисковых видах

страхования формируются Технические

резервы – это показатель, выражающий

денежную оценку обязательств страховщика.

Согласно ст.31 ЗУ

« О страховании» и положения о формировании

резервов по рисковым видам страхования

все страховщики обязаны формировать

такие технические резервы по рисковым

видам страхования:

— резервы премий

(резервы незаработанных премий) по

договорам страхования, срок которых не

истек на отчетную дату; эти резервы

включают части от сумм поступлений стр

платежей, соответствующих страховым

рискам, которые не прошли на отчетную

дату.

— резервы убытков

– зарезервированные невыплаченные

стр.суммы и страховые возмещения по

заявленным требованиям страхователей,

по которым не приняты решения по выплате

или отказу в выплате стр суммы или стр

возмещения.

Величина резервов

незаработанных премий на любую отчетную

дату устанавливается в зависимости от

сумм поступлений страховых платежей и

исчисляется в следующем порядке:

— сумма поступлений

страховых платежей за первые три месяца

этого периода умножается на 14;

— сумма поступлений

страховых платежей за следующие три

месяца умножается на 12 ;

-

сумма поступлений

страховых платежей за последние три

месяца умножается на 34 .

полученные

произведения складываются.

В

резерв убытков зачисляются суммы,

предполагаемые к выплате по страховым

случаям, которые произошли до окончания

финансового года. В практике страхового

дела убытки по застрахованным рискам

зачастую оплачиваются не сразу после

наступления страхового случая, т.к.

требуется определенное время для

установления точной суммы ущерба.

Для

обеспечения страховых выплат по

страхованию

жизни

и медицинскому страхованию страховщики

формируют отдельные резервы за счет

поступления страховых платежей и доходов

от инвестирования средств сформированных

резервов по этим видам страхования.

Страховщики обязаны

создавать и вести учет следующих резервов

по

страхованию жизни

:

-

долгосрочных

обязательств (математические резервы); -

надлежащих выплат

страховых сумм .

Величина

резервов долгосрочных обязательств

определяется актуарно отдельно по

каждому договору по методике формирования

резервов по страхованию жизни путем

отчисления части страховой премии,

которая предусмотрена для обеспечения

страховых выплат ( нетто-активы) и части

инвестиционного дохода от размещения

временно свободных средств страховщика.

Резерв надлежащих выплат равен сумме

резервов, которые определены по каждому

отдельному договору страхования.

Для выполнения

своих обязательств страховщики могут

создавать централизованные страховые

резервы и фонды, а также органы, которые

осуществляют управление этими фондами.

Создание таких фондов становится

эффективным, когда происходит страхование

крупного риска, нуждающегося в страховом

надзоре, либо осуществляется страхование

малоизвестных рисков.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Екатерина Петровна Попова

Эксперт по предмету «Экономика»

Задать вопрос автору статьи

Формула убыточности в страховании

В страховании для оценки убыточности используются показатели: норма убыточности и коэффициент убыточности:

- Уровень нормы убыточности характеризует финансовую стабильность этого вида страхования. Норма убыточности представляет собой отношение выраженной в процентах суммы выплаченного страхового возмещения к сумме полученных страховых платежей. Значение полученного показателя может быть больше, равно или меньше 1. На практике вычисляется нетто-норма убыточности и брутто-норма убыточности.

- Коэффициент убыточности используется страховыми компаниями для сопоставления расходов по убыткам со своими доходами. Коэффициент рассчитывается как сумма убытков, разделенная на сумму полученной страховой премии, где делителем дроби (сумма убытка) принимают сумму понесенного убытка или сумму оплаченного убытка, а знаменателем (размер страховой премии) принимается сумма заработанной страховой премии. Иными словами, это отношение суммы понесенного убытка и расходов на регулирование убытков к сумме заработанной премии.

![]()

Сделаем домашку

с вашим ребенком за 380 ₽

Уделите время себе, а мы сделаем всю домашку с вашим ребенком в режиме online

Формула комбинированного и относительного коэффициента убыточности

Замечание 1

Согласно рекомендациям международной системы регулирования страхования коэффициент страховой убыточности определяется как отношение суммы убытков и расходов для их урегулирования (осуществленных в отчетном периоде) к заработанной страховой премии.

Комбинированный показатель убыточности по операциям, отличным от страхования жизни представляет собой сумму коэффициента удельного веса расходов на ведение страхового досье и уровня произведенных страховых выплат.

Формирование комбинированного показателя для оценки уровня расходов по страхованию иному, чем страхование жизни, который принято относить к рисковым видам страхования подразумевает определение доли расходов на ведение страховых дел с одного рубля доходов, получаемых от операций по рисковым видам страхования. Данный комбинированный показатель дает более точную характеристику результатов деятельности страховой компании от осуществления рисковых видов страхования.

«Формула убыточности» 👇

Комбинированный показатель убыточности по операциям страхования жизни рассчитывается также, как и в случае иных видов страхования, однако коэффициенты корректируются на сумму изменения резерва по операциям страхования жизни, не учитывая прирост за счет установленных норм доходности инвестированных денежных средств. По операциям страхования жизни с помощью комбинированного показателя оценивается уровень тех расходов, которые осуществляет страховая компания при выполнении таких договоров, с каждого рубля доходов от операций страхования жизни.

Уровень страховых выплат и расходов по урегулированию убытков относится к главным факторам, воздействующим на размер прибыли по страховым операциям. Поэтому данный показатель, соизмеряющий убытки и расходы с объемом полученных взносов по договорам страхования, в мировой практике используется для сопоставления похожих линий страховой деятельности по направлениям бизнеса.

Замечание 2

Относительный показатель страховой убыточности представляет собой отношение суммы страховых выплат и денежных средств, которые направляются страховщиком в текущем отчетном периоде на увеличение объемов страховых резервов к величине заработанных страховых премий отчетного периода.

Важно отметить, что рассчитанный описанным способом относительный показатель страховой убыточности значительно искажает реальный результат страховой деятельности и эффективность ее управления. Это связано с тем, что применяемая методика его расчета не учитывает данные относительно значительных расходов и затрат, которые осуществляет страховщик в процессе исполнения обязательств по заключенным договорам страхования. Следовательно, большая значимость на практике при оценке результатов реализации отдельных учетных категорий договоров страхования, классифицируемых в соответствии с их специализацией на страхование, отличающееся от страхования жизни, и собственно страхование жизни отводится соответствующим комбинированным показателем страховой убыточности.

Z модель Альтмана для коммерческих предприятий

Современная зарубежная практика финансово-хозяйственной деятельности фирм такова, что оценка вероятности убыточности осуществляется с использованием модели Э. Альтмана (Z-модель), предполагающая разделение предприятий на небанкротов и потенциальных банкротов.

В России применение данной модели осложнено тем, что расчет отношения рыночной стоимости акций (обыкновенных и привилегированных) к балансовой стоимости краткосрочного и заемного капитала невозможен. Индекс Альтмана рассчитывается на основе показателей, которые характеризуют потенциал предприятия и финансовые результаты его работы в истекшем периоде.

Замечание 3

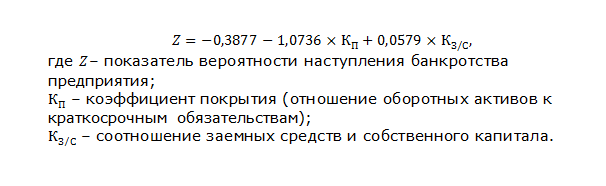

Двухфакторная модель Альтмана — одна из самых доступных простых методик прогнозирования убыточности, использование которой подразумевает расчет влияния показателей текущей ликвидности и удельного веса заемных средств в сумме пассивов.

интернет-биржа студенческих работ»>

интернет-биржа студенческих работ»>

Рисунок 1. Двухфакторная модель Альтмана. Автор24 — интернет-биржа студенческих работ

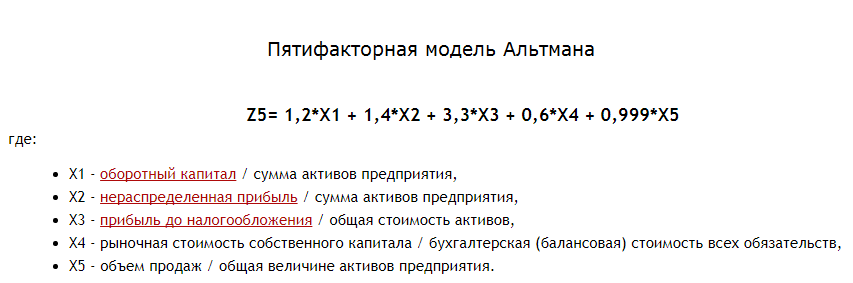

Пятифакторная модель Альтмана включает коэффициенты, которые определяют вероятность убыточности предприятия. На базе этих коэффициентов выбрано пять наиболее важных, которые легли в основу разработанной модели, позволяющей через множественный дискриминантный анализ определить вес коэффициентов в отдельности.

Рисунок 2. Пятифакторная модель Альтмана. Автор24 — интернет-биржа студенческих работ

Преимущества и недостатки модели Альтмана:

- Плюсом модели признается то, что в уравнении переменные иллюстрируют различные аспекты деятельности предприятия, возможные будущие изменения устойчивости его финансового состояния.

- Недостатком модели является то, что применение данной модели ограничено только акционерными обществами, акции которых обращаются в рамках рынка ценных бумаг. Для ее использования, может быть рассчитана курсовая стоимость акций как соотношение сумм дивидендов к среднему размеру ссудного процента, однако в этом случае такая оценка имеет значительную погрешность.

Находи статьи и создавай свой список литературы по ГОСТу

Поиск по теме

What Is the Combined Ratio?

The combined ratio, also called «the combined ratio after policyholder dividends ratio,» is a measure of profitability used by an insurance company to gauge how well it is performing in its daily operations. The combined ratio is calculated by taking the sum of incurred losses and expenses and then dividing them by the earned premium.

The Formula for the Combined Ratio Is

Combined Ratio

=

Incurred Losses

+

Expenses

Earned Premium

begin{aligned} &text{Combined Ratio} = frac{ text{Incurred Losses} + text{Expenses} }{ text{Earned Premium} } \ end{aligned}

Combined Ratio=Earned PremiumIncurred Losses+Expenses

Combined Ratio

What Does the Combined Ratio Tell You?

The combined ratio measures the money flowing out of an insurance company in the form of dividends, expenses, and losses. Losses indicate the insurer’s discipline in underwriting policies. The expense ratio gauges the efficiency of an insurer and how well it uses its resources to drive top-line growth. The combined ratio is arguably the most important of these three ratios because it provides a comprehensive measure of an insurer’s profitability.

The combined ratio is typically expressed as a percentage. A ratio below 100 percent indicates that the company is making an underwriting profit, while a ratio above 100 percent means that it is paying out more money in claims that it is receiving from premiums. Even if the combined ratio is above 100 percent, a company can potentially still be profitable because the ratio does not include investment income.

Many insurance companies believe that the combined ratio is the best way to measure success because it does not include investment income and only includes profit earned through efficient management. This is important to note since a portion of dividends will be invested in equities, bonds, and other securities. The investment income ratio (investment income divided by net premiums earned) takes investment income into account and is used in the calculation of the overall operating ratio.

Key Takeaways

- The combined ratio is a measure of profitability used by an insurance company to gauge how well it is performing in its daily operations.

- The combined ratio is typically expressed as a percentage.

- A ratio below 100 percent indicates that the company is making an underwriting profit, while a ratio above 100 percent means that it is paying out more money in claims that it is receiving from premiums.

- Many insurance companies believe that the combined ratio is the best way to measure success because it does not include investment income and only includes profit earned through efficient management.

Examples of the Combined Ratio

As a hypothetical example, if an insurer collects $1,000 in policy premiums and pays out $800 in claims and claim-related expenses, plus another $150 in operating expenses, it would have a combined ratio of (800 + 150) / 1,000 = 95%.

Let’s take another example: insurance company ZYX has incurred underwriting expenses of $10 million, incurred losses and loss adjustment expenses of $15 million, net written premiums of $30 million and earned premiums of $25 million. We can calculate ZYX’s financial basis combined ratio by adding the incurred losses and loss adjustment expenses with the incurred underwriting expenses. The financial basis combined ratio is 1, or 100% (($10 million + $15 million) / $25 million).

The financial basis gives a snapshot of the current year’s statutory financial statements. We can also calculate the combined ratio on a trade basis, where you divide the incurred losses and loss adjustment expenses by earned premiums and add to the incurred underwriting expenses divided by net written premiums. The trade basis combined ratio of insurance company XYZ is 0.93, or 93% = ($15 million / $25 million + $10 million / $30 million).

The Difference Between the Combined Ratio and the Loss Ratio

The loss ratio measures the total incurred losses in relation to the total collected insurance premiums, while the combined ratio measures the incurred losses and expenses in relation to the total collected premiums. The combined ratio is essentially calculated by adding the loss ratio and expense ratio.

The loss ratio is calculated by dividing the total incurred losses by the total collected insurance premiums. The lower the ratio, the more profitable the insurance company and vice versa. If the loss ratio is above 1, or 100%, the insurance company is likely to be unprofitable and may be in poor financial health because it is paying out more in claims than it is receiving in premiums.

Limitations of the Combined Ratio

The components of the combined ratio each tell a story and should be examined both together and separately in order to understand what is driving the insurer to be profitable or unprofitable. Policy dividends are generated from the premiums generated from the insurer’s underwriting activities.

The loss and loss-adjustment ratio demonstrate how much it costs the insurer to offer one dollar of protection. The expense ratio shows how expensive it is to generate new business since it takes into account commissions, salaries, overhead, benefits, and operating costs. (For related reading, see «How Do I Calculate the Combined Ratio?»)

Содержание:

Коэффициент выплат является одним из важнейших критериев, указывающих на успешность страховой деятельности конкретного страховщика в отчетном периоде. Этот показатель выражается как отношение общей суммы выплат по заключенным договорам к общей сумме застрахованных сумм.

Указанный коэффициент убытка рассчитывается для оценки рисков, связанных с убытком от ожидаемого бизнеса. Эта оценка производится с учетом территориальности конкретного бизнеса, количества застрахованных объектов и других важных критериев.

Анализируя данный показатель, можно определить, оптимально ли установлены страховые тарифы. С этой целью она сравнивается с чистой ставкой, применяемой страховщиком. Если фактическое значение этого коэффициента убытка сопоставимо с чистым коэффициентом или превышает его, необходимо проанализировать характер операции для выявления факторов, влияющих на неблагоприятные характеристики операции.

Последующее снижение коэффициента операционных убытков страховой компанией достигается путем влияния на страховые риски или пересмотра стоимости чистых ставок.

Как применялся в советское время

Этот индикатор используется с советских времен. Коэффициент убыточности страховой суммы практически не практикуется в западной методике оценки страхования. Используя этот критерий, трудно четко оценить риски страховых сделок, но можно выяснить, какую долю имеют страховые выплаты в общих суммах сделок.

В советское время рентабельность страхования достигалась в основном за счет отсрочки выплат на будущие периоды. И теперь Росгосстраху, позиционируя себя как преемника Госстраха, приходится оплачивать эти долги оставшимися с советских времен страховыми премиями.

Коэффициент убыточности и коэффициент убыточности

Коэффициент убыточности используется страховыми компаниями для сравнения своих расходов по страховым случаям с доходами. Коэффициент рассчитывается путем деления суммы предъявленных требований и расходов на урегулирование убытков на сумму заработанной премии. Иными словами, это сумма убытка, поделенная на сумму полученной страховой премии, где делитель дроби (суммы убытка) — это сумма понесенного убытка или сумма выплаченного убытка, а знаменатель (сумма страховой премии) — это сумма полученной страховой премии.

Коэффициент убытка представляет собой соотношение выплаченных страховых возмещений в процентах от суммы полученных страховых возмещений.

На практике рассчитываются коэффициент чистого убытка и коэффициент валового убытка. Полученный коэффициент убытка может быть больше, равен или меньше 1. Коэффициент убыточности указывает на финансовую устойчивость страхового продукта.

Модели анализа потерь

По мнению Л. Винакора и Р. Смита, наиболее характерным признаком начала банкротства компании является снижение отношения оборотных средств к сумме активов. В 1920-х годах П. Я. Фитцпатрик сравнил коэффициенты 20 убыточных компаний с теми, которые сумели преодолеть кризис неплатежеспособности, и пришел к выводу, что лучшими показателями потенциального убытка являются отношение прибыли к оборотным средствам и отношение оборотных средств к сумме долга.

Основываясь на данных 939 компаний, К.Л. Мервин доказал, что убыточность является неизбежным следствием отрицательной динамики показателей: собственного оборотного капитала, коэффициента процентного покрытия, коэффициента автономии. Однако на практике оказалось, что эти подходы несовершенны.

Современная зарубежная практика финансово-хозяйственной деятельности фирм такова, что оценка вероятности убыточности осуществляется с помощью модели Э. Альтмана (Z-модель), которая предполагает разделение предприятий на небанковских и потенциальных банкротов.

Индекс Альтмана рассчитывается на основе показателей, характеризующих потенциал предприятия и финансовые результаты его работы за прошедший период. Применение данной модели в России осложняется тем, что невозможно рассчитать соотношение между рыночной стоимостью акций (обыкновенных и привилегированных) и балансовой стоимостью краткосрочного и долгового капитала.

Другие факторные модели (шкала Бобра, формула Du Pont, модели Lees, Tiffler, Tishaw) дают очень приблизительную оценку близости потерь; однако в приведенных выше моделях арифметическое выражение вероятности потерь не приведено.

Западная практика оценки платежеспособности предполагает использование специального показателя — левериджа. Эффективно держать коэффициент финансового рычага на уровне 50 к 100, т.е. 100 — уровень долга не должен превышать 50, а значение выше этого коэффициента может привести к убыточности.

Существует ряд критериев, на основе которых прогнозируется вероятность убытков. Примером такого критерия может служить соглашение о сокращении сроков погашения обязательств в случае замедления оборачиваемости активов компании (чрезмерное наращивание запасов, замедление расчетов с покупателями и заказчиками).

Индикаторы вероятности банкротства

Большинство систем прогнозирования банкротства, разработанных российскими и зарубежными авторами, включают несколько (2-7) основных показателей, характеризующих финансовое состояние компании. С учетом этих показателей практически во всех методиках следует рассчитывать комплексный показатель вероятности банкротства с указанием весовых коэффициентов показателей.

Помимо отечественных методологических разработок в области анализа вероятности банкротства предприятий, существуют и зарубежные методологии, наиболее популярными из которых являются методики Бивер, Альтман, Лисс, Тафлер.

Методологический подход, лежащий в основе анализа вероятности банкротства, предполагает применение набора показателей, которые можно классифицировать следующим образом:

- Качественные характеристики структуры и состава баланса;

- Коэффициенты ликвидности и платежеспособности;

- Степень финансовой независимости;

- Показатели эффективности оборотного капитала (оборот, рентабельность);

- Показатели эффективности долгосрочного капитала (производительность, рентабельность долгосрочных инвестиций);

- Полнота и своевременность выполнения бюджетных или внебюджетных обязательств;

- уровень инвестиционной привлекательности.

Помимо количественных параметров и характеристик показателей при анализе вероятности неплатежеспособности целесообразно использовать экспертные оценки признаков потенциальной неплатежеспособности, в том числе:

- Наличие юридических претензий контрагентов;

- Просроченные обязательства;

- Просроченная дебиторская задолженность;

- Устойчивая тенденция к погашению текущих обязательств путем получения новых кредитов;

- Утрата текущей деятельности и снижение объемов производства;

- Снижение ресурсного потенциала (сокращение производства и

- и управленческого персонала; значительный объем операций с основными активами);

- Серьезные ошибки топ-менеджмента компании в выборе типа управления (признаки самодержавия, пассивности, профессиональных и личностных недостатков и т.д.) и неэффективная организационная структура компании;

- Низкая сплоченность управленческой команды, способной разрабатывать и реализовывать планы по финансовому оздоровлению компании;

- Плохая организация бухгалтерских процессов;

- Низкое качество процессов планирования, бюджетирования и контроля и т.д.

- Экономическое обоснование эффективности инвестиционного проекта — основные подходы, сущность, цели и задачи

- Экономика и финансовый менеджмент — характеристика, основы и роль

- Проблемы индивидуального предпринимателя — основы, аспекты, недостатки и процесс ликвидации

- Экономика информационного общества — характер, особенности, проблемы, виды и концепция

- Инструменты инвестиционного портфеля — концепция и понятия

- Социальный капитал — характер, концепция, формы, преимущества и недостатки

- Стекольная промышленность — виды и особенности

- Система национальных счетов: преимущества и недостатки — концепция, цели, история и функции