Коэффициент покрытия процентов (ICR от англ. ‘interest coverage ratio’) отражает способность заемщика погашать проценты по заемному капиталу. Этот показатель также известен как ‘times interest earned’.

ICR менее 1 указывает на неспособность компании получить достаточную прибыль, чтобы обслуживать свои проценты по кредитам и займам.

Показатель ICR — это инструмент для финансовых учреждений, позволяющий судить о способности заемщика погашать свои процентные обязательства.

Коэффициент покрытия процентов является одним из показателей платежеспособности (покрытия долга). Как правило, необходимость в применении ICR появляется когда компания заимствует у банка или иного поставщика заемных средств.

ICR — важный коэффициент для финансового анализа бизнеса, особенно с точки зрения кредитора, поскольку это соотношение используется при принятии решения о кредитовании.

Чтобы получить конкретные результаты, это соотношение необходимо рассчитать по годам на весь срок действия кредита. Это связано с тем, что в начальный период кредита (период моратория), когда приток денежных средств недостаточен, даже заемщик с хорошим кредитным рейтингом может испытывать трудности, как с обслуживанием основного долга, так и с обслуживанием процентов.

Как рассчитать коэффициент покрытия процентов?

ICR рассчитывается с помощью очень простой формулы. Чтобы рассчитать коэффициент, необходимы следующие финансовые показатели:

- Прибыль до уплаты процентов и налогов (EBIT);

- Проценты за текущий год.

Иногда эти цифры легко доступны, но иногда они определяются с использованием финансовой отчетности компании.

Формула коэффициента покрытия процентов:

ICR = EBIT / Проценты

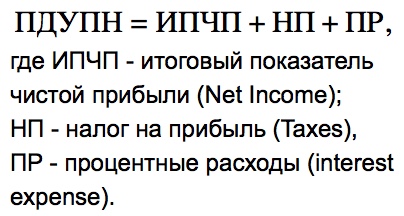

Показатель EBIT из числителя формулы можно легко получить из отчета о прибылях и убытках, он рассчитывается как промежуточный показатель прибыли. Его так же можно определить, взяв итоговый показатель чистой прибыли (Net Income) и добавив к нему сумму налога на прибыль (Taxes) и процентные расходы (Interest Expense).

Проценты из знаменателя формулы — это сумма процентов по долгу, которая выплачивается или подлежит выплате за финансовый год.

Интерпретация и анализ коэффициента покрытия процентов.

Расчет ICR — это простейшая задача, но она имеет смысл только при правильной интерпретации. Результатом расчета ICR является абсолютное значение. Чем выше ICR, тем больше финансовый рычаг для погашения процентов.

Если это соотношение меньше 1, это считается плохим результатом, поскольку это просто указывает на то, что прибыли фирмы недостаточно для обслуживания обязательств по процентам, не говоря уже об обслуживании основного долга.

В соответствии с отраслевыми нормами соотношение никогда не должно быть меньше 2,5, поскольку это значение является абсолютным индикатором опасности.

Этот коэффициент наиболее часто используется кредиторами, такими как банки, финансовые учреждения и т.д., поскольку любой кредитор преследует 2 цели — погашение процентов и обеспечение основного долга.

Рассмотрим ситуацию, при которой ICR меньше 2,5, что прямо указывает на отрицательную способность компании выплачивать проценты.

Означает ли это, что банк не должен предоставлять кредит?

Скорее всего, нет. Это связано с тем, что банк проанализирует способность бизнеса генерировать прибыль и бизнес-идею в целом, и если бизнес продемонстрирует свою эффективность, банк может ICR, увеличив срок займа или предоставив мораторий — т.е. период, в течение которого заемщик не обязан погашать проценты.

Основные области применения ICR:

- ICR используется для определения способности компании оплачивать свои процентные расходы по непогашенному долгу.

- ICR используется кредиторами и инвесторами для определения риска кредитования компании.

- ICR используется для определения стабильности компании. Снижение ICR является признаком того, что компания может оказаться неспособна обслуживать долг в будущем.

- ICR используется для определения краткосрочного финансового состояния компании.

- Анализ тенденций ICR дает четкую картину стабильности компании в отношении процентных платежей.

В качестве примера анализа ICR сравним стабильность двух компаний на основе ICR:

|

ABC |

2014 |

2015 |

2016 |

2017 |

2018 |

|---|---|---|---|---|---|

|

EBIT |

9 000 |

10 000 |

12 000 |

14 000 |

15 000 |

|

Проценты |

3 350 |

3 400 |

3 500 |

3 900 |

4 000 |

|

ICR |

2.69 |

2.94 |

3.43 |

3.59 |

3.75 |

|

ZYZ |

2014 |

2015 |

2016 |

2017 |

2018 |

|---|---|---|---|---|---|

|

EBIT |

9 000 |

10 000 |

12 000 |

14 000 |

15 000 |

|

Проценты |

3 300 |

5 000 |

7 000 |

9 000 |

10 000 |

|

ICR |

3 |

2 |

1.71 |

1.56 |

1.5 |

Сравнивая ICR компаний ABC и XYZ в течение 5 лет, мы видим, что Компания ABC постоянно увеличивала свой ICR и стала более стабильной, а компания XYZ продемонстрировала снижение ICR и может столкнуться с проблемами ликвидности в будущем.

Пример расчета коэффициента покрытия процентов ICR.

Компания ABC отчиталась о выручке в размере 10 000 000 д.е. при себестоимости проданных товаров (COGS) в размере 500 000 д.е.

Кроме того, операционные расходы в последнем отчетном периоде включают 120 000 д.е. заработной платы, 500 000 д.е. арендной платы, 200 000 д.е. коммунальных расходов и 100 000 д.е. амортизации. Расходы на выплату процентов за этот период составляют 3 000 000 д.е.

Отчет о прибылях и убытках компании ABC приведен ниже:

|

Выручка |

10 000 000 |

|

Себестоимость проданных товаров |

— 500 000 |

|

Валовая прибыль |

9 500 000 |

|

Операционные расходы: |

|

|

Зарплата |

— 120 000 |

|

Аренда |

— 500 000 |

|

Коммунальные услуги |

— 200 000 |

|

Амортизация |

— 100 000 |

|

Операционная прибыль |

8 580 000 |

|

Процентные расходы |

— 3 000 000 |

|

Прибыль до налогообложения (EBT) |

5 580 000 |

|

Налог на прибыль |

— 1 116 000 |

|

Чистая прибыль |

4 464 000 |

Чтобы рассчитать коэффициент ICR, необходимо определить EBIT, которая в данном случае соответствует операционной прибыли:

EBIT = Выручка — Себестоимость — Операционные расходы = 8 580 000 д.е.

Коэффициент покрытия процентов (ICR) = 8 580 000 / 3 000 000 = 2,86

Компания ABC может покрыть свои процентные платежи операционной прибылью 2,86 раза.

Коэффициент покрытия процентов: как и зачем считать

Сегодня в бухгалтерском ликбезе Алексей Иванов рассказывает, как оценить способность компании обслуживать долги.

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на «Клерке» я рассказываю о бухгалтерском и управленческом учётах. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией. Матёрым главбухам — взглянуть на привычные категории под другим углом. Предпринимателям — понять, какую пользу можно извлечь из бухгалтерии.

Коэффициент покрытия процентов (Interest Coverage Ratio, ICR) характеризует способность компании обслуживать долг. Он показывает остаётся ли у компании что-то из заработанного после уплаты процентов по кредитам и займам. Для определения ICR прибыль до вычета процентов и налогов (EBIT) сравнивают с процентами по кредитам и займам, которые нужно уплатить в этом же периоде.

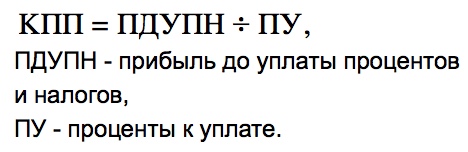

Как считать коэффициент покрытия процентов

ICR = EBIT / Проценты к уплате

Исходные данные для расчёта ICR берутся в отчёте о финансовых результатах. Как посчитать с его помощью EBIT я описал здесь. Проценты к уплате берутся из одноимённой строки 2330.

Зачем считать коэффициент покрытия процентов

Расчет ICR дает понимание закредитованности бизнеса и пределов наращивания заёмных средств. Банки используют его для оценки кредитоспособности заёмщика. Если ICR меньше 1, бизнес не в состоянии обслуживать уже имеющиеся кредиты. Новые он тем более не потянет. Бизнесу тоже полезно понимать, может ли он позволить себе увеличение кредитной нагрузки. Чтобы брать новые кредиты при низком ICR, нужно иметь чёткое представление как за их счёт увеличить прибыль.

Обычно считают нормальным ICR в пределах от 2 до 4. ICR меньше 2 оставляет мало возможностей для маневра. Из EBIT нужно заплатить налог на прибыль или налог на спецрежиме. А кроме процентов нужно возвращать ещё тело кредита — на это тоже должно хватать прибыли. ICR больше 4 означает, что компания проводит консервативную кредитную политику. Это означает, что упор делается на использование собственного капитала, и собственники не получают больших дивидендов. А значит, им может стать неинтересно заниматься таким бизнесом. Как всегда, рекомендованные значения — это средняя температура по больнице.

Пример 1.

ООО «Рога и Копыта» за 2021 год получило EBIT 4 млн руб. За это же время банк начислил 1 млн руб. процентов по кредиту 10 млн руб. на 5 лет под 10% годовых, который был взят год назад. ICR = 4.

На модернизацию производства, которая займет один год, нужно ещё 10 млн руб. на тех же условиях. После этого ежегодная EBIT увеличится до 5 млн руб. Но первый кредит нужно вернуть через 4 года, а второй — через 5 лет.

Посчитаем, сколько денег нужно будет отдать:

2022 — 2 млн руб. процентов;

2023 — 2 млн руб. процентов;

2024 — 2 млн руб. процентов;

2025 — 2 млн руб. процентов и 10 млн тела первого кредита;

2026 — 1 млн руб. процентов и 10 млн тела второго кредита.

Итого: 29 млн руб.

Теперь прикинем сколько EBIT компания заработает:

2022 — 4 млн руб.;

2023 — 5 млн руб.;

2024 — 5 млн руб.;

2025 — 5 млн руб.;

2026 — 5 млн руб.

Итого: 24 млн руб.

Несмотря на неплохой ICR, кредит брать не стоит.

Пример 2.

ООО «Рога и Копыта» решает не брать кредит и развиваться на свои. Чтобы собрать необходимые 10 млн руб., из 4 млн руб. EBIT каждый год платятся проценты по первому кредиту — 1 млн руб. и налог на прибыль — 3 млн руб. * 20% = 0,6 млн руб. Оставшиеся 2,4 млн руб. откладываются.

За 2022-2025 годы накопится 9,6 млн руб. Этого не хватит даже на погашение первого кредита. При этом собственники не заработают ничего. Такая стратегия ещё хуже.

Так что ICR нельзя использовать как единственный инструмент оценки платёжеспособности. Он лишь дополняет остальные.

Если вам понравился этот пост, подписывайтесь на меня в Telegram, Дзене и YouTube – там ещё много интересного!

Подарок нашим читателям: онлайн-курс Алексея Иванова «Бухгалтерия для бизнеса» из 26 видео. В нем простым языком с примерами рассказывается о том, как понимать бухгалтерские отчёты и использовать их для управления бизнесом.

Общее определение: коэффициент покрытия процентов (ICR) – это отношение прибыли компании до выплаты налогов и платежей по процентам (Operating Income, либо EBIT) к размеру платежей по процентам (Interest Expense).

Применяется для оценки степени платёжеспособности бизнеса и участвует в определении риска размера кредитного плеча (рычага, левериджа) компании.

Примечание! В этой и других публикациях все показатели рассмотрены для компаний фондового рынка США. У некоторых из этих показателей есть своя специфика в нормах, расчёте по балансу, если их сравнивать с бухгалтерским учётом в России.

Общая формула коэффициента покрытия процентов по обязательствам выглядит следующим образом:

- Прибыль до уплаты налогов и процентов (Earnings before Interest and Taxes, EBIT) – это величина чистой прибыли предприятия (Net Income) плюс платежи по обслуживанию долга (Interest Expense) и налоги (Income Taxes). Некоторые источники указывают на то, что в числителе формулы может подставляться операционная прибыль вместо EBIT.

- Выплаты по процентам (Interest Expense) – это сумма выплат процентов за обслуживание кредитов, задолженностей.

Данные для расчёта в формуле подставляются за один и тот же анализируемый период.

Полезно знать! Другие названия показателя: Interest Coverage Ratio, коэффициент обслуживания процентных платежей, ICR, Times Interest Earned ratio, TIE.

Тонкости расчёта

Если компания занимается исключительно основным видом деятельности и не имеет расходов/доходов по другим направлениям (other expenses/income), то её прибыль до выплаты налогов и процентов будет равна операционной прибыли.

В зависимости от структуры бизнеса, индустрии, внутренней учётной политики организации, варианты расчёта показателя ICR могут различаться. Также у банков, выдающих кредиты организациям, могут быть свои нюансы и тонкости при расчёте соотношения.

Например, можно встретить формулу, когда в числителе помимо операционной прибыли подставляются расходы на износ и амортизацию (Depreciation and Amortization).

Норма покрытия процентов

Норма коэффициента покрытия процентов – это диапазон значений от 3 до 4. Остановимся подробнее на различных значениях показателя и дадим комментарии:

- Показатель меньше 1 говорит о том, что компания не создаёт достаточного денежного потока, чтобы обеспечить даже покрытие выплат по процентам. То есть бизнес имеет плохое финансовое состояние.

- Значение от 1 до 1,5 всё ещё указывает на шаткое положение бизнеса. Рассчитывать на получение нового кредита при таких показателях не имеет смысла.

- При значении от 2,5 и выше принято считать, что предприятие имеет хорошую устойчивость и способно погашать проценты по своим обязательствам.

- Когда коэффициент превышает 4, то это может говорить о «слишком осторожном» подходе к заёмному капиталу со стороны руководства компании. Данный факт приводит к более низким значениям рентабельности инвестированного капитала, ROE и других коэффициентов прибыльности, так как возможности финансового рычага не используются или используются мало.

Важно знать! Для полноценного анализа покрытия компанией процентов по кредитам необходимо учитывать не только частные значения мультипликатора в определённый год, но и смотреть на его динамику. В идеале, необходимо измерить ICR по всему сроку, когда у компании были выплаты по обслуживанию долга.

Что показывает

Коэффициент покрытия процентов показывает, во сколько раз прибыль до налогов превосходит выплаты по процентам или сколько раз можно было бы уплатить проценты за счёт доналоговой прибыли.

Говоря по-другому: мультипликатор показывает финансовую устойчивость компании, выраженную в способности обслуживать взятые на себя долговые обязательства.

Для более объективной оценки финансового здоровья есть смысл рассчитать ещё и коэффициент покрытия долга, а также коэффициент Бивера для анализируемого бизнеса в динамике.

Какое имеет значение

Кредиторы рассчитывают Interest Coverage ratio с целью оценить свой риск выдачи займа компании. В том числе банк или другая кредитная организация на основе динамики коэффициента устанавливает процентную ставку для того или иного заёмщика.

Руководство предприятия при помощи ICR оценивает вероятность:

- Получить необходимую сумму в долг.

- Добиться минимально возможной ставки по кредиту.

Инвестору динамика значений покрытия процентов укажет на степень инвестиционного риска в случае, если он купит акции компании.

Инвестору важно понять: как бизнес в прошлом справлялся с выплатами по процентам, насколько прибыль до налогов превышает эти выплаты и какова динамика ICR у анализируемого предприятия (улучшается, ухудшается, стагнирует).

Данные для расчёта

Для самостоятельного расчёта индикатора вам потребуется доступ к годовым отчётам о прибылях и убытках компании (Profit and Loss Statements или Statements of Operations).

Непосредственными (первичными) источниками этой отчётности являются: раздел для инвесторов на официальном сайте компании и раздел с документами на портале регулятора (Interactive Data или Documents).

Отчётность на сайте SEC

Исходя из общего варианта формулы, который указан на картинках выше в статье, вам потребуются 2 строки из отчёта: данные по прибыли (до налогов или операционной) и сумма затрат на выплату по процентам.

Ниже на картинках приведена пошаговая инструкция, как найти эти данные на сайте SEC в годовом отчёте компании, 10-K (обращаем ваше внимание, что картинки приведены исключительно для наглядности, точное название самих отчётов и строк в них могут отличаться!):

График динамики ICR на портале TradingView

На так называемых «вторичных» источниках финансовых данных компаний могут присутствовать те же самые данные из отчёта о прибылях и убытках. Также на некоторых из них можно найти готовое значение и даже график динамики коэффициента покрытия процентов к уплате.

Один из таких источников – популярный портал TradingView – https://ru.tradingview.com/ . Данный сервис является частично бесплатным: часть функций на нём доступна без оплаты подписки и даже без регистрации. В том числе вам будет доступен на бесплатном варианте график мультипликатора ICR с данными за полные 5 лет.

Чтобы создать чарт (график):

- Войдите в свой аккаунт на TradingView или просто перейдите по ссылке выше на сервис.

- В верхнем меню выберите пункт График (Chart).

- Выберите по тикеру интересующую вас компанию (на картинке ниже – это CVS).

- В верхнем меню чарта нажмите на значок «Фундаментальные данные для акций» (указан красной стрелкой на картинке).

- В открывшемся окне введите в поле поиска «Interest Coverage ratio», затем выберите этот индикатор кликом мышки.

После всех действий график по умолчанию появится в нижней части экрана. Наведя мышкой на верхний правый угол окна с графиком, вы можете щёлкнуть на значок «Развернуть панель» или просто дважды кликните мышкой на самом чарте. После этого у вас он откроется на всё окно, как показано на скриншоте:

Для того чтобы увидеть значения коэффициента покрытия процентов за все 5 лет, необходимо выставить месячный тайм фрейм для чарта («Мес» по синей стрелке на скриншоте).

Следует знать! Данные для расчёта показателей или их непосредственные значения могут отличаться друг от друга в разных вторичных источниках. Это связано с различным периодом обновления значений и ошибками при их отображении. Последнее особенно актуально для бесплатных сервисов.

Самая точная информация всегда находится на ресурсах SEC (регулятора), официальном сайте анализируемой компании и некоторых платных вторичных источниках.

Если данная статья оказалась для вас полезной, поделитесь ею в соц. сетях и оцените при помощи блока с 5-ю звёздами ниже. В том же блоке оставляйте ваши комментарии и вопросы по теме публикации.

Содержание

Спрятать

- Коэффициент покрытия процентов

- Обзор

- Типы коэффициентов покрытия процентов

- №1. EBITDA

- № 2. ЭБИАТ

- Важность коэффициента покрытия процентов

- Что такое хороший коэффициент покрытия процентов?

- Каково значение коэффициента покрытия процентов?

- Что такое коэффициент покрытия процентов?

- Формула коэффициента покрытия процентов

- Коэффициент покрытия процентов Пример

- Анализ коэффициента покрытия процентов

- Что такое хороший коэффициент покрытия процентов?

- Должно ли процентное покрытие быть высоким или низким?

- Что означает отрицательный коэффициент покрытия процентов?

- Где будут процентные ставки в 2023 году?

- Вырастут ли процентные ставки в ближайшие пять лет?

- Ограничения коэффициента покрытия процентов

- О чем говорит коэффициент покрытия процентов?

- На что указывает коэффициент покрытия плохих процентов?

- Часто задаваемые вопросы

- Что такое коэффициент покрытия плохих процентов?

- Что такое процентное покрытие Upsc?

- Как выражается коэффициент покрытия процентов?

- Что такое коэффициент денежного покрытия?

- Статьи по теме

С точки зрения управления рисками коэффициент покрытия процентов может быть полезным инструментом для определения того, достаточны ли доходы вашей компании для покрытия процентов по ее кредитным обязательствам. Начните с нашего определения коэффициента покрытия процентов, чтобы узнать все, что вам нужно знать. Потому что мы рассмотрели все, что вам нужно знать о коэффициенте покрытия процентов, формуле, типах, анализе и многом другом.

Коэффициент покрытия процентов

Коэффициент покрытия процентов — это финансовый показатель, который оценивает способность фирмы своевременно выплачивать проценты по своему долгу. Этот коэффициент ликвидности, в отличие от коэффициента покрытия обслуживания долга, не имеет ничего общего со способностью производить платежи по основному долгу. Вместо этого он определяет способность фирмы выплачивать проценты по долгу.

Этот расчет используется кредиторами и инвесторов определить прибыльность и риск компании. Инвестор, например, в первую очередь заботится о том, чтобы его инвестиции в компанию росли в цене. Прибыль и операционная эффективность составляют основную часть этого прироста. В результате инвесторы хотят знать, что их компания сможет своевременно оплачивать свои обязательства, не ставя под угрозу свою деятельность или прибыль.

Коэффициент покрытия процентов, с другой стороны, используется кредиторами, чтобы определить, является ли Компания может позволить себе дополнительный долг. Если корпорация не может позволить себе выплатить проценты по своему долгу, она, скорее всего, не сможет выплатить основную сумму долга. В результате кредиторы используют эту формулу для определения риска кредитования.

Обзор

Термин «покрытие» в коэффициенте покрытия процентов относится к количеству времени (обычно кварталы или финансовые годы), в течение которого процентные платежи могут производиться за счет существующей прибыли компании. В общих чертах он указывает, сколько раз прибыль компании может быть использована для погашения ее долгов.

Чем меньше коэффициент, тем больше долг расходы бременем для корпорации и тем меньше ресурсов, которые она должна инвестировать в другом месте. Способность компании покрывать процентные расходы может быть поставлена под сомнение, если ее коэффициент покрытия процентов ниже 1.5.

Чтобы выдержать будущие и, возможно, непредвиденные финансовые кризисы, предприятия должны иметь более чем достаточно доходов для покрытия процентных платежей. Способность корпорации выполнять свои процентные обязательства является мерой ее платежеспособности и, таким образом, ключевым фактором, определяющим доходы акционеров.

Типы коэффициентов покрытия процентов

Прежде чем рассматривать коэффициенты компании, важно знать две типичные версии коэффициента покрытия процентов. Источником этих отклонений являются изменения в EBIT.

№1. EBITDA

После появления вычисление коэффициент покрытия процентов, в одном варианте используется прибыль до вычета процентов, налогов, износа и амортизации (EBITDA) вместо EBIT. Поскольку это отклонение не включает износ и амортизацию, числитель в оценках EBITDA часто выше, чем в расчетах EBIT. Поскольку процентные расходы будут одинаковыми в обоих случаях, расчеты EBITDA приведут к большему коэффициенту покрытия процентов, чем расчеты EBIT.

№ 2. ЭБИАТ

В другой форме ICR рассчитывается с использованием прибыли до вычета процентов и налогов (EBIT), а не EBIT. Это приводит к вычитанию налоговых платежей из числителя, что приводит к более точному отображению способности компании оплачивать процентные расходы. Потому что налоги являются важным финансовым фактором, который необходимо учитывать. EBIAT можно использовать для расчета коэффициентов покрытия процентов вместо EBIT, чтобы лучше понять способность компании покрывать свои проценты. расходы.

Важность коэффициента покрытия процентов

Способность любой компании оставаться на плаву с точки зрения процентных платежей является серьезной и постоянной проблемой. Когда у фирмы возникают проблемы с выполнением своих обязательств, ей, возможно, придется занять больше или использовать свой резерв наличности. Которые лучше потратить на основные средства или на непредвиденные расходы.

В то время как один ICR может многое рассказать о текущем финансовом положении компании. Глядя на коэффициенты покрытия процентов во времени, часто можно получить гораздо больше информации о положении и траектории развития компании.

Глядя на компанию интерес коэффициенты покрытия на ежеквартальной основе в течение последних пяти лет. Например, может сообщить инвесторам, улучшается, падает или стабилизируется соотношение, и может дать вам хорошее представление о том, насколько здоровы его краткосрочные финансы.

Кроме того, приемлемость любого заданного уровня этого отношения в некоторой степени зависит от наблюдателя. Некоторые банки или потенциальные покупатели облигаций могут согласиться на более низкий коэффициент в обмен на более высокую процентную ставку по долгу компании.

Что такое хороший коэффициент покрытия процентов?

Если у компании коэффициент больше единицы, это говорит о том, что она способна выплачивать проценты по своим долгам, используя свою прибыль, или что она продемонстрировала способность поддерживать свою прибыль на достаточно стабильном уровне. Как аналитики, так и инвесторы предпочитают коэффициент покрытия процентов, равный двум или более, хотя уровень 1.5 может быть самым минимальным, который можно считать приемлемым. Если компания исторически сталкивалась с более высокими уровнями волатильности выручки, коэффициент покрытия процентов не может считаться удовлетворительным, пока он не станет значительно выше трех.

Каково значение коэффициента покрытия процентов?

Коэффициент покрытия процентов — это тип финансового показателя, который определяет, способна ли компания погасить свои существующие долги. Общее правило заключается в том, что фирма находится в лучшем положении для погашения своих процентных обязательств, когда этот коэффициент выше, а более низкий коэффициент указывает на то, что компания финансово нестабильна. В своих исследованиях аналитики обычно ищут коэффициенты с минимумом два (2) и рекомендуемым минимумом с тремя (3). Не желательно, чтобы соотношение было равно единице (1).

Что такое коэффициент покрытия процентов?

Коэффициент покрытия процентов — это коэффициент, который используется для оценки того, насколько легко компания может выплатить проценты по своему непогашенному долгу. Этот коэффициент важен для определения ситуации с ликвидностью фирмы путем расчета того, насколько легко компания может выплатить проценты по своему непогашенному долгу.

Формула коэффициента покрытия процентов

Разделите EBIT (прибыль до вычета процентов и налогов) на процентные расходы, чтобы получить формулу коэффициента покрытия процентов.

Как видите, вместо чистой прибыли в уравнении используется EBIT. Прибыль до вычета процентов и налогов (EBIT) представляет собой чистый доход после вычета процентов и налогов. Нам нужна точная картина того, насколько Компания может позволить себе платить проценты. В наших расчетах мы используем EBIT вместо чистой прибыли. Если бы мы использовали чистую прибыль, вычисления были бы испорчены, поскольку процентные расходы учитывались бы дважды. И налоговые расходы изменятся в зависимости от суммы вычитаемых процентов. Чтобы предотвратить эту проблему, мы используем только прибыль или выручку до выплаты процентов и налогов.

Также стоит отметить, что этот метод можно использовать для расчета процентных периодов любой продолжительности. Разделите EBIT и процентные расходы на количество месяцев, которые вы хотите рассчитать, чтобы получить, например, месячные или неполные цифры за год.

Коэффициент покрытия процентов Пример

Давайте рассмотрим пример ICR. Компания Sarah’s Jam Company занимается производством желе и джемов, которая расфасовывает консерванты по всей стране и рассылает их по всей стране. Сара хочет развивать свой бизнес, но ей не хватает денег, чтобы купить консервные машины, которые ей нужны. В результате она посещает множество банков со своими финансовыми отчетами, чтобы получить необходимые ей средства. Сара зарабатывает 50,000 15,000 долларов США до вычета процентов и налогов, при этом проценты и налоги составляют 5,000 XNUMX долларов США и XNUMX XNUMX долларов США соответственно.

Как видите, у Сары коэффициент 3.33. Это означает, что она зарабатывает в 3.33 раза больше денег, чем выплачивает проценты. У нее достаточно денег, чтобы заплатить как проценты, так и основную сумму по ее нынешнему обязательству. Это положительный знак, поскольку он указывает на то, что риск ее компании низок и что ее операции приносят достаточно денежных средств, чтобы покрыть ее расходы.

Анализ коэффициента покрытия процентов

Трудно рассчитать коэффициент покрытия, потому что он основан на том, какой риск кредитор или инвестор готов взять на себя. Банку может быть удобнее использовать одну цифру, чем другую, в зависимости от требуемых ограничений риска. С другой стороны, основы этого измерения остаются неизменными.

Если результат меньше 1, компания недостаточно прибыльна, чтобы покрывать свои процентные платежи. Не беспокойтесь о погашении долга в принципе. Корпорация с расчетом менее 1 не сможет выплатить проценты по долгу. Этот вид бизнеса чрезвычайно опасен и почти наверняка никогда не будет финансироваться банком.

Если уравнение покрытия равно 1, корпорация производит только достаточно деньги для покрытия его процентных платежей. Эта ситуация ничем не лучше предыдущей, потому что корпорация по-прежнему не в состоянии производить основные платежи. Он может погасить проценты по текущему долгу только тогда, когда это необходимо.

Если коэффициент покрытия больше единицы, корпорация зарабатывает более чем достаточно денег, чтобы выполнить свои процентные обязательства, и при этом у нее остается достаточно денег для выплаты основной суммы долга. Прежде чем делать какие-либо кредиты, большинству кредиторов необходимо покрытие не менее 1.5. Другими словами, банки хотят, чтобы текущие процентные платежи компании как минимум в 1.5 раза превышали текущие процентные платежи.

В нашем предыдущем примере процент Сары равен 3.33. Ее существующие операции приносят достаточный доход, чтобы погасить ее текущие процентные ставки в 3.33 раза. Ее бизнес невероятно ликвиден, поэтому у нее не должно возникнуть проблем с получением кредита для расширения.

Что такое хороший коэффициент покрытия процентов?

Определение «отличного» коэффициента покрытия процентов, вероятно, будет отличаться на промышленность. Например, типичные долговые обязательства компаний в промышленной и технологической отраслях сильно различаются. Как правило, коэффициент покрытия процентов, равный как минимум двум, является абсолютным минимумом. Инвесторы и аналитики обычно ищут коэффициент покрытия процентов не менее трех. что показывает, что доходы компании предсказуемы и стабильны.

С другой стороны, «плохой» коэффициент покрытия процентов — это любое значение меньше единицы, которое указывает на то, что доходов вашей компании недостаточно для обслуживания вашего непогашенного долга. Хотя корпорации, испытывающие проблемы с обслуживанием долга, могут остаться на плаву. Низкий или отрицательный коэффициент покрытия процентов обычно является серьезным предупреждением для инвесторов. Во многих случаях это означает, что компания находится на грани банкротства.

Должно ли процентное покрытие быть высоким или низким?

В большинстве случаев большее отношение выплачиваемых процентов к общему долгу предпочтительнее меньшего. Если компания имеет более высокий коэффициент, это указывает на то, что она способна лучше покрывать свои процентные расходы за счет денег, которые она получает от своей деятельности. Если доходы компании или экономические условия продолжают ухудшаться, слишком низкий коэффициент покрытия процентов может указывать на то, что компания может оказаться в опасности.

Что означает отрицательный коэффициент покрытия процентов?

Коэффициент, отрицательный с точки зрения процентного покрытия, имеет значение меньше единицы. Это говорит о том, что текущие продажи компании недостаточны для погашения текущего долга компании в настоящее время. Если он меньше 1.5, это указывает на то, что возможность фирмы в состоянии покрывать свои процентные расходы на постоянной основе все еще сомнительна. Если он больше 1.5, это означает, что компания, скорее всего, сможет это сделать.

Где будут процентные ставки в 2023 году?

Согласно самым оптимистичным прогнозам, к концу 2023 года процентные ставки по 30-летней ипотеке упадут где-то между 5.5% и 6%. Джефф Такер, старший экономист Zillow, сказал следующее: «Если инфляция убедительно снизится, а ФРС впоследствии перестанет ужесточать денежно-кредитную политику, мы можем увидеть, как ставки снова начнут снижаться».

Вырастут ли процентные ставки в ближайшие пять лет?

CBO прогнозирует, что в 2023 году инфляция будет продолжать оставаться высокой из-за факторов, которые заставляют предложение расти медленнее, чем спрос на рынках товаров и труда. CBO прогнозирует, что инфляция превысит долгосрочную цель ФРС в 2 процента в 2023 году, а затем приблизится к цели в 2024 году. Организация прогнозирует, что эталонные краткосрочные процентные ставки значительно вырастут в 2023 году.

Ограничения коэффициента покрытия процентов

Коэффициент покрытия процентов, как и любой другой показатель, используется для оценки эффективности компании. Имеет несколько ограничений, о которых должен знать любой инвестор, прежде чем использовать его.

Для начала, при сравнении организации в разных отраслях и даже в рамках одной отрасли важно помнить, что они сильно различаются. Коэффициент покрытия процентов, равный двум, часто является приемлемым стандартом для существующих корпораций в некоторых отраслях, таких как коммунальные предприятия.

Из-за государственного контроля хорошо зарекомендовавшая себя коммунальная служба с большей вероятностью будет иметь стабильное производство и доход, поэтому даже при низком коэффициенте процентного покрытия она может надежно выплачивать свои процентные платежи. Производство, например, является гораздо более изменчивой отраслью с минимальным приемлемым коэффициентом покрытия процентов, равным трем или более.

Эти предприятия более подвержены колебаниям деловой активности. Например, во время рецессии 2008 года продажи автомобилей резко упали, что поставило под угрозу автомобильную промышленность. 1 Другим примером непредвиденного инцидента, который может ухудшить коэффициент покрытия процентов, является забастовка рабочих. Потому что эти бизнес более восприимчивы к этим изменениям. Они должны полагаться на более высокую способность покрывать проценты, чтобы приспособиться к периодам плохих доходов. Поскольку секторы сильно различаются, в идеале отношение компании должно быть к другим в той же отрасли. Те, у кого аналогичная структура бизнеса и объемы продаж.

О чем говорит коэффициент покрытия процентов?

ICR — это показатель, который оценивает способность компании управлять своим долгом. Это один из нескольких коэффициентов долга, который может использоваться для оценки финансового состояния бизнеса. Термин «покрытие» относится к периоду времени (обычно в течение нескольких финансовых лет), в течение которого процентные платежи могут производиться за счет существующей прибыли компании. В общих чертах, он показывает, во сколько раз прибыль компании может покрыть ее долги.

На что указывает коэффициент покрытия плохих процентов?

Любое значение меньше единицы является ужасным коэффициентом покрытия процентов, который указывает на то, что текущие доходы компании недостаточны для обслуживания непогашенного долга. Даже при ICR ниже 1.5 перспективы компании, способной покрывать свои процентные расходы на постоянной основе, все еще сомнительны, особенно если компания подвержена сезонным или циклическим падениям выручки.

Часто задаваемые вопросы

Что такое коэффициент покрытия плохих процентов?

Коэффициент покрытия плохих процентов — это любое число ниже 1, поскольку это означает, что текущих доходов компании недостаточно для обслуживания непогашенного долга.

Что такое процентное покрытие Upsc?

Коэффициент покрытия процентов — это соотношение долга и прибыльности, используемое для определения того, насколько легко фирма может выплатить или покрыть проценты по своему непогашенному долгу. Этот коэффициент измеряет, сколько раз компания может покрыть свои текущие процентные платежи за счет имеющейся прибыли.

Как выражается коэффициент покрытия процентов?

Коэффициент покрытия процентов рассчитывается путем деления прибыли компании до вычета процентов и налогов (EBIT) на процентные расходы за определенный период. Коэффициент покрытия процентов иногда называют коэффициентом заработанных процентов (TIE).

Что такое коэффициент денежного покрытия?

Коэффициент денежного покрытия — это бухгалтерский коэффициент, который используется для измерения способности компании покрывать свои процентные расходы и наличия достаточных средств для выплаты процентов и получения прибыли.

Статьи по теме

- ПРИБЫЛЬ ДО НАЛОГООБЛОЖЕНИЯ (EBT): обзор, формула, важность

- Кредитный анализ: руководство по процессу и коэффициентам кредитного анализа

- Коэффициенты кредитного плеча: определение, типы и примеры

- Коэффициент ликвидности: виды, формулы и расчеты

Главная » ⚡ Финансовый анализ » Коэффициент покрытия процентов к уплате «IRC» (нормативное значение, формула расчета)

На чтение 7 мин Просмотров 23.7к.

Привет, на связи Василий Жданов в статье рассмотрим коэффициент IRC. Современная предпринимательская среда требует от коммерческих предприятий наличия достаточного количества ресурсов для равноправного соревнования с конкурентами. В то же время, на начальном этапе деятельности в большинстве своем фирмы не располагают достойными суммами собственного капитала. В связи с этим, руководством принимается решение об оформлении долгосрочных кредитов и займов с коротким сроком выплат (второй вид кредиторской задолженности является наиболее распространенным в России). Чтобы проверить, способна ли организация справляться с процентами по займам, рассчитывается коэффициент покрытия процентов.

Содержание

- Что такое коэффициент покрытия процентов (определение)

- С какой целью рассчитывается коэффициент покрытия процентов

- Как рассчитать коэффициент покрытия процентов ICR

- Оптимальное значение коэффициента покрытия процентов (экономическая интерпретация)

- Пример №1 расчета коэффициента покрытия процентов

- Пример №2 расчета коэффициента покрытия процентов

- Ответы на часто задаваемые вопрос по теме “Коэффициент покрытия процентов CRI”

Что такое коэффициент покрытия процентов (определение)

Коэффициент покрытия долгов (ICR — interest coverage ratio, times interest earned), коэффициент обслуживания долга, коэффициент покрытия процентных платежей — это финансовый показатель, который помогает определить, имеет ли организация возможность обслуживать взятые на себя долгосрочные и краткосрочные долговые обязательства.

Данный индикатор призван сопоставлять прибыль до налогообложения и уплаты процентов за отдельно взятый промежуток времени и проценты по имеющимся задолженностям за аналогичный срок. То есть, можно выразиться и так, что значение ICR демонстрирует финансовому эксперту, сколько раз можно было бы выплатить проценты по долгам за счет имеющейся у предприятия прибыли (не уменьшенной на сумму процентов и налоговых отчислений).

Важно! Руководству предприятия ICR оказывается полезным в случаях, когда компании требуется привлечь заемные средства. Коэффициент покрытия процентов — показатель плеча/покрытия, который позволит понять, не приведет ли оформление займа к банкротству.

В основном расчетом данного индикатора эффективности хозяйственной деятельности пользуются внутренние аналитики кредитных организаций, поскольку банковские учреждения должны оценивать потенциальных заемщиков на предмет способности погашения процентных обязательств.

С какой целью рассчитывается коэффициент покрытия процентов

Существует как минимум 5 ситуаций, при которых весьма пригождается вычисление коэффициента покрытия процентов. Показатель ICR позволяет:

- увидеть картину финансовой устойчивости предприятия в плане погашения процентов по займам (если рассматривать тенденцию коэффициента покрытия процентов);

- выяснить финансовое состояние организации на ближайшее время;

- определить степень устойчивости предприятия, в т.ч. к внешним воздействиям (низкий ICR указывает на то, что имеется вероятность невыплаты задолженности в будущем);

- оценить риски кредиторов в случае выдачи займа;

- определить возможности предприятия по исполнению кредитных обязательств и выплате процентов по заемным средствам.

Как рассчитать коэффициент покрытия процентов ICR

Важно! Для проведения полноценного анализа и получения достоверных результатов исследования, настоятельно рекомендуется вычислять коэффициент покрытия процентов за все годы пользования заемными средствами. Дело в том, что на протяжении начального периода (моратория) даже предприятие с приличным кредитным рейтингом с трудом выплачивает “тело” кредита и проценты по займу, т.к. в это время у него наблюдается недостаточный приток финансов (именно по этой причине и оформляются кредиты).

Для расчета коэффициента ICR понадобится владеть информацией лишь о двух финансовых показателях, которые можно найти в финансовой отчетности:

- величине прибыли до вычета налоговых платежей и процентов (бухгалтерской прибыли);

- суммы процентов за нынешний период.

Вычислить значение коэффициента покрытия процентов можно, воспользовавшись приведенной ниже формулой:

Здесь под процентами в знаменателе понимается совокупная сумма процентов по всем имеющимся кредитным задолженностям, выплаченная или запланированная к выплате за финансовый период (год).

А прибыль, которая стоит в числителе, может быть определена двумя путями:

- Посмотреть показатель в отчете о прибылях и убытках (вычисляется как промежуточный показатель прибыли).

- Рассчитать по формуле:

Расчет КПИ по строкам бухгалтерского баланса выглядит следующим образом:

КПИ = строка 290 : строка 610 + строка 620 + строка 660.

Оптимальное значение коэффициента покрытия процентов (экономическая интерпретация)

Вычислить значение ICR не составит труда, главное — грамотно интерпретировать полученный результат расчета. Коэффициент покрытия процентов всегда принимает абсолютное значение.

Важно! Чем выше значение коэффициента покрытия процентов, тем более стабильным считается финансовое положение анализируемого предприятия. Чем меньше значение ICR, тем сложнее компании рассчитываться по процентам за пользование заемными средствами, и тем вероятнее банкротство фирмы из-за непосильного кредитного бремени.

Прокомментируем значение коэффициента покрытия процентов, представленные на схеме выше:

- значение CRI меньше единицы свидетельствует о том, что заемщик не в состоянии даже погашать проценты по кредиту, не упоминая о невозможности возврата основной суммы долга;

- CRI меньше 1,5 говорит о крайне высокой вероятности невыплаты заемщиком процентов по задолженностям;

- показатель от 1,5 до 2,5 по-прежнему считается критическим, причем для предприятий любой отрасли;

- значение CRI от 2,5 указывает на отсутствие для компании рисков в отношении исполнения долговых обязательств и погашения процентов по ним.

Важно! Чересчур большое значение CRI говорит о том, что предприятие не привлекает достаточно заемных средств (имеет возможность брать крупные кредиты, но не пользуется такой возможностью), тем самым снижая отдачу от собственного капитала, игнорируя кредитное плечо.

Некоторые финансовые эксперты предлагают следующую интерпретацию значений коэффициента обслуживания процентных платежей:

| Значение ICR | ICR < 1 | ICR от 3 до 4 | ICR > 4 |

| Денежный поток | Прибыли недостаточно для погашения процентов | Денежных поступлений хватит на погашение процентов | Финансовая ситуация не вызывает опасений |

| Финансовое положение | Нестабильная финансовая ситуация | Финансовое положение достаточно стабильно | Управленцы чересчур осторожно подходят к финансированию работы за счет займов |

| Наличие кредитных обязательств | Чрезмерно много заемных средств, компания не справляется с обязательствами | Руководство фирмы грамотно распределяет средства | Можно позволить себе больше кредитов и займов |

Пример №1 расчета коэффициента покрытия процентов

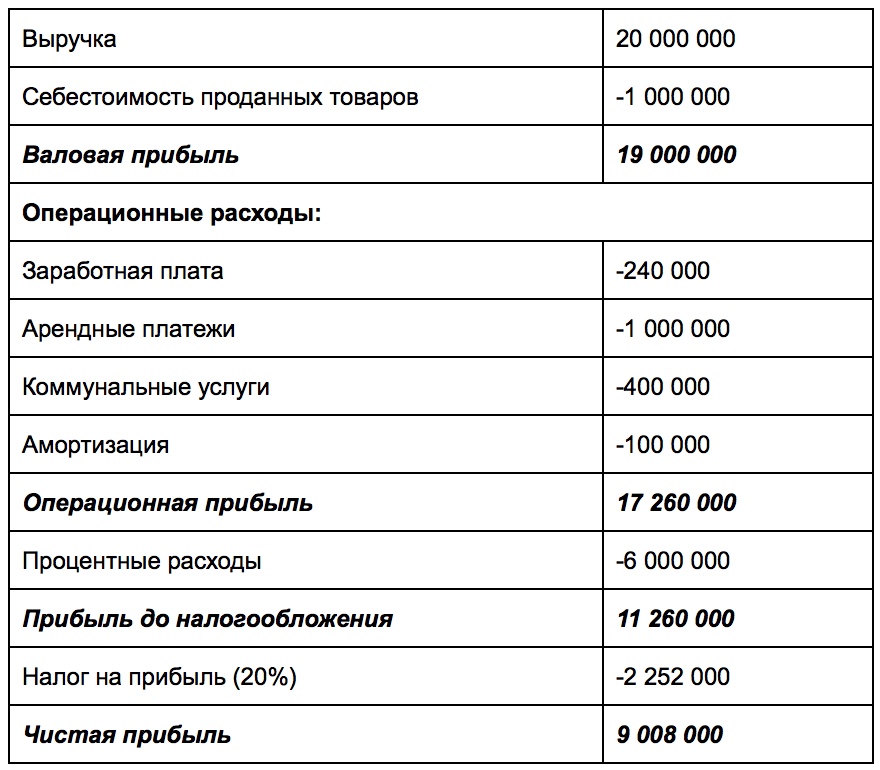

Допустим, показатели коммерческой деятельности гипотетического предприятия ООО “Манилов и Плюшкин” следующие:

| Показатели | Сумма (руб.) | Показатели | Сумма (руб.) |

| Выручка | 20 млн | Расходы на оплату аренды | 1 млн |

| Себестоимость реализованной продукции | 1 млн | Расходы на оплату счетов за ЖКУ | 200 тыс. |

| Расходы на выплату зарплат | 240 тыс. | Амортизация | 200 тыс. |

Расходы на погашение процентов по кредитам за текущий год составили 6 млн. рублей. Проанализируем Отчет о прибылях и убытках ООО “Манилов и Плюшкин”:

Участвующая в формуле ICR прибыль до уплаты процентов и налогов:

Наконец, мы можем вычислить коэффициент покрытия процентов:

Вывод: Предприятие ООО “Манилов и Плюшкин” имеет возможность 2,86 раза покрыть имеющиеся процентные платежи из средств своей операционной прибыли.

Пример №2 расчета коэффициента покрытия процентов

Представим компанию “МясКо” — крупного отечественного производителя мясных полуфабрикатов. Руководство предприятия запланировало расширение деятельности, однако, фирме не хватает финансов для покупки оборудования в новых цех. Решено было оформить кредит в одном из банковских учреждений города, были поданы заявки на получение займов. Кредитным организациям ООО “МясКо” предоставило свои финансовые отчеты, содержащие следующие сведения:

- бухгалтерская прибыль (выручка до уплаты процентов и налогов) составила 4,960,000,000 рублей;

- расходы по уплате процентов — 930,000,000 рублей;

- платежи по налогообложению — 620,000,000 рублей.

Внутренний финансовый аналитик банка рассчитывает значение коэффициента покрытия процентов и получает следующее значение:

4,960,000,000 : 930,000,000 = 5,04

Эксперт по кредитным продуктам делает вывод о том, что компания ООО “МясКо” способно погасить проценты по займу 5,04 раза из средств операционной прибыли. А поскольку предприятие без проблем сможет исполнять свои долговые обязательства, у банка нет причин для отказа в выдаче кредита.

Ответы на часто задаваемые вопрос по теме “Коэффициент покрытия процентов CRI”

Вопрос: Внутренний аналитик банка рассчитал коэффициент покрытия процентов для потенциального заемщика и получил результат ниже 2,5. Означает ли это, что кредитная организация откажет компании в выдаче кредита?

Ответ: В том случае, если по оценкам банковского учреждения бизнес в целом способен извлекать прибыль из своей деятельности, скорее всего заем будет оформлен с продолжительным сроком выплаты или с предоставлением моратория (определенного времени, на протяжении которого проценты по кредиту не начисляются) с целью улучшения показателя CRI.

Вопрос: Можно ли рассчитать показатель прибыли до уплаты процентов и налогов самостоятельно, без изучения бухгалтерской отчетности компании?

Ответ: В любом случае, понадобится обладать достаточно большим количеством сведений, которая содержится в финансовой отчетности изучаемой компании. Показатель бухгалтерской прибыли рассчитывается как сумма чистой прибыли, налоговых платежей, страховых взносов, процентов к уплате, выплат при несчастных случаях и стихийных бедствиях.

Финансовый директор и продуктолог сервиса «Моё дело Финансы» Ольга Головина рассказывает про коэффициент покрытия процентов и его применение на практике.

Наш протеже Евгений, выпускающий лофт-мебель, научился оценивать платежеспособность своего дела с помощью коэффициентов текущей, абсолютной и быстрой ликвидности. Сегодня мы разберемся, как рассчитать предельную величину нового кредита для развития бизнеса.

Он уже записался на мой бесплатный онлайн-курс «Управленческий учет для собственников среднего бизнеса» и принял несколько полезных решений, основываясь на конкретных данных.

Что такое коэффициент покрытия процентов

Коэффициент покрытия процентов (Interest Coverage Ratio, ICR) показывает, остаются ли у бизнеса деньги после уплаты процентов по кредитам. По ICR определяют, сможет ли предприятие обслуживать текущие займы и сколько еще заемных средств может использовать для развития.

ICR находят путем сравнения прибыли до вычета процентов и налогов (EBIT) и процентов по кредитам и займам, требующих погашения в этом же периоде.

Евгений заинтересовался коэффициентом покрытия процентов, когда задумал расширять производство. Собственных средств у него мало, поэтому для закупки оборудования он хочет воспользоваться заемными. С Interest Coverage Ratio он оценит текущую закредитованность своего дела и определит допустимую величину нового кредита.

Данные для расчетов Евгений возьмет из отчета о финансовых результатах. Ранее я уже рассказывала, как найти EBIT. Проценты по кредитам — строка 2330.

Как посчитать

Для расчета коэффициента покрытия понадобится отчет о финансовых результатах. Лучше брать управленческий отчет, в нем часто выделяют показатель EBIT отдельной строкой. Если все же решите воспользоваться бухгалтерской формой, то для вычисления EBIT сложите суммы по строкам 2300 (прибыль до налогообложения), 2320 (проценты к получению) и вычтите из них сумму по строке 2330 (проценты к уплате). А при расчете самого коэффициента покрытия процентов в знаменатель подставьте сумму по строке 2330. Только помните, что в России бухгалтерская отчетность малых предприятий часто далека от реальности.

Формула для расчета:

ICR = EBIT ÷ Проценты к уплате.

У компаний, которые способны без труда обслуживать кредиты, ICR находится в диапазоне от 2 до 4. Если показатель меньше двух единиц, значит, после уплаты процентов остается мало свободных денег. А ведь помимо процентов, нужно уплачивать налоги и покрывать основное тело займа.

Когда ICR > 4, говорят о минимальном использовании заемных средств для развития бизнеса. То есть собственники наращивают производственные мощности и увеличивают продажи на собственные средства. С одной стороны, это минимизирует риски, но с другой — владельцы получают мало дивидендов, что снижает заинтересованность в развитии дела.

Я всегда говорю и повторю еще раз: любые нормативные значения — средняя величина, а не истина. Всегда индивидуально рассматривайте каждый случай, изучайте структуру активов и обязательств.

Рассмотрим применение коэффициента на примере мебельного производства Евгения. В 2020 году предприниматель получил EBIT 1 500 000 рублей. Годом ранее он оформил кредит на 4 миллиона рублей под 12% годовых на 5 лет, по которому в 2020 году заплатил 480 000 рублей процентов.

ICR = 1 500 000 ÷ 480 000 = 3,125.

Так как показатель соответствует нормативному значению, Евгений задумался об оформлении нового кредита для покупки оборудования и расширения производства: 5 миллионов рублей, 15% годовых на 5 лет. Реализация нового продукта должна увеличить EBIT до 1 800 000 рублей. Получается, что первый кредит нужно будет вернуть через 4 года, а второй — через 5 лет.

Посмотрим, сколько денег потратит предприниматель на кредиты:

| Год | Проценты, руб. | Основной долг, руб. |

| 2021 | 1 230 000 | – |

| 2022 | 1 230 000 | – |

| 2023 | 1 230 000 | – |

| 2024 | 1 230 000 | 4 000 000 |

| 2025 | 750 000 | 5 000 000 |

| Итого | 5 670 000 | 9 000 000 |

За 5 лет Евгений вернет банку 14 670 000 рублей. После запуска новой производственной линии EBIT увеличится до 1 800 000 рублей, то есть за 5 лет предприниматель заработает 9 000 000 рублей.

Евгению не хватит денег, хотя изначально ICR располагал к новому займу. Лучше отказаться от оформления кредита и рассмотреть другие, более прибыльные варианты развития производства.

Возможно, Евгению стоит запустить выпуск нового продукта на собственные деньги? Предположим, он решил откладывать все заработанные средства и накопить 5 миллионов на приобретение станков. Посмотрим, сколько у него будет оставаться после уплаты процентов и налогов:

- проценты по первому кредиту — 480 000 рублей;

- налог по УСН «Доходы минус расходы» — 153 000 рублей (1 020 000 × 15%);

- итого — 1 500 000 – 480 000 – 153 000 = 867 000 рублей.

К концу 2024 года предприниматель накопит 3 468 000 рублей, но этого не хватит даже для погашения первого кредита. Причем Евгению придется жить без денег, сводить концы с концами, ведь он решил копить на новое оборудование. Второй вариант еще хуже первого, и от него предприниматель точно откажется.

Из этих примеров следует простой вывод: при определении закредитованности и максимальной величины нового кредита предпринимателям не стоит ориентироваться исключительно на ICR. Используйте коэффициент покрытия процентов как вспомогательный инструмент, анализируя положение дел в совокупности с другими показателями.

Теперь Евгений нацелился на изучение других показателей, с которыми оценка станет комплексной и объективной. Чтобы ускорить обучение, он записался на мой бесплатный онлайн-курс «Управленческий учет для собственников среднего бизнеса». А составить управленческие отчеты всегда помогут финансовые директора сервиса «Моё дело Финансы».

Если вы заметили опечатку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Interest Coverage Ratio (ICR) относится к мультипликаторам, оценивающим долговую нагрузку на бизнес. Этот показатель позволяет понять достаточно ли компания зарабатывает для того, чтобы обслуживать текущие займы. Коэффициент покрытия процентов – безразмерная величина, показывает соотношение между EBIT (прибыль до отчисления процентов и налогов) и процентами по текущим долгам. Мультипликатор может использоваться и для оценки отдельного бизнеса, и для сравнения долговой нагрузки между разными компаниями.

Стандартная версия мультипликатора – результат деления прибыли до выплаты налогов и процентов на проценты по непогашенным займам. Слово «покрытие» в названии этого показателя означает сколько раз прибыль за определенный период покрывает выплаты по долгам. Например, годовой Interest Coverage равный 1,5 означает, что прибыль до уплаты налогов и процентов позволит обслуживать займы в течение 1,5 лет.

Этот показатель не только показывает уровень долговой нагрузки, но также косвенно характеризует устойчивость бизнеса. Если у бизнеса высокий ICR, то компания при необходимости легче привлечет заемный капитал.

Формула Interest Coverage Ratio выглядит так

где:

- EBIT – прибыль до того как из нее будут вычтена налоги и выплачены проценты по различным обязательствам.

- IE – стоимость обслуживания займов за период, для которого рассчитывается значение мультипликатора.

В результате расчета получаем безразмерную величину. Это число – количество периодов, в течение которых компания сможет обслуживать займы за счет прибыли. Если ICR рассчитывается на базе данных за месяц, то это количество месяцев, если на базе квартальной отчетности – количество кварталов.

[adsp-pro-2]

Подвиды мультипликатора ICR

Есть 2 подвида этого показателя, оба подвида ICR образуются за счет корректировки числителя дроби:

- ICR может рассчитываться не на базе EBIT, а с учетом EBIAT (Earnings Before Interest After Taxes). То есть при расчете числителя используется прибыль без учета выплат процентов, но с учетом налогов.

- Также в числителе может использоваться EBITDA. В этом случае берется вся прибыль без учета амортизации средств производства, налогов и процентных отчислений.

Вариант ICR, рассчитанный на основе EBITDA, завышает коэффициент покрытия процентов. Из прибыли не вычитается амортизация, а она может быть значительной.

Расчет на базе EBIAT считается более точным так как в этом случае из прибыли уже вычтены налоги. Они будут выплачены в любом случае, из-за этого уменьшается числитель дроби и значение мультипликатора.

Рекомендованные значения Interest Coverage Ratio

Оптимальное значение ICR зависит от отрасли, в которой работает компания. Так, для бизнеса с низкими рисками и устоявшейся моделью работы допустим более низкий коэффициент покрытия процентов.

Можно ориентироваться на следующие значения:

- ICR < 1,0, компания недостаточно зарабатывает для обслуживания своих займов. Для выплат кредиторам придется задействовать денежные резервы или пытаться получать новые кредиты. Состояние близко к критическому.

- ICR > 1,5. Приемлемое значение мультипликатора, но любой кризис может стать проблемой. Запаса прочности нет.

Для устойчивого бизнеса без особых рисков хорошим считается ICR > 2,0. К таким компаниям относятся, например, представители коммунального сектора. Это устойчивый бизнес, спрос на его продукцию/услуги есть всегда, есть заказы от государства, поэтому допускается более низкое значение мультипликатора.

У представителей более рисковых направлений, например, обрабатывающей или добывающей промышленности желателен более высокий ICR. В идеале Interest Coverage Ratio должен быть больше 3-4.

Из-за разных рекомендаций по оптимальному ICR в зависимости от сектора этот мультипликатор не подходит для оценки акций компаний, работающих в разных отраслях. Нельзя сравнивать, например, золотодобывающий бизнес и банк или коммунальную компанию.

Как сравнивать компании по ICR

Ручной расчет возможен, но в этом нет смысла. Вместо поиска нужных для расчета показателей в финансовой отчетности можно просто узнать готовое значение мультипликатора в информационно-аналитических сервисах.

При оценке по ICR:

- Оценивается значение мультипликатора по отношению к среднему для индустрии значению. Если компания обходит большинство конкурентов, то с точки зрения возможности обслуживания займов она – лучший вариант для инвестирования.

- Из двух компаний выбирается та, у которой значение мультипликатора выше.

Пример

Например, у United States Steel Corporation значение ICR хуже, чем у 59% компаний, работающих в той же сфере. За последнее 10-летие этот показатель менялся в диапазоне 0,43…6,07.

С точки зрения покрытия процентов компания – не лучший выбор для инвестирования. Долговая нагрузка выше по сравнению с большей частью представителей того же сектора. К тому же в прошлом был слишком большой разброс мультипликатора.

Также компанию можно сравнить с ближайшими аналогами, из списка выбираются конкуренты с сопоставимой капитализацией. В примере ниже United States Steel Corporation нельзя сравнивать, например, с Mesabi Trust – их капитализация отличается примерно в 20 раз. Из подходящих конкурентов можно рассмотреть Commercial Metsla Co, Cleveland-Cliffs Inc, Sims Ltd, Reliance Steel & Aluminum Co.

Для наглядности рассмотрим Reliance Steel & Aluminum Co. У нее средний показатель покрытия процентов, но она гораздо стабильнее по сравнению с United States Steel Corporation.

В течение предыдущего десятилетия мультипликатор находился в диапазоне 3,81…6,37. Максимум почти такой же, как и у United States Steel Corporation, но минимальное значение ICR в 8+ раз больше. Это говорит в пользу большей надежности Reliance Steel & Aluminum Co, если бы выбор делался между этими акциями, то выбрать стоило эти ценные бумаги.

При оценке нужно не ограничиваться значением мультипликатора в моменте, а оценивать его в динамике. Причем большее значение имеют минимальные значения ICR за последние 10-15 лет. Если в периоды кризисов и спада спроса на продукцию коэффициент покрытия процентов не падал ниже 2-3, то это хороший признак. Такие компании обладают большей устойчивостью.

Как узнать Interest Coverage Ratio

Этот мультипликатор можно рассчитать вручную, но лучше упростить себе жизнь за счет информационно-аналитических сервисов. Ниже – пара ресурсов с уже рассчитанным значением ICR:

ICR – не самый популярный мультипликатор, поэтому часть популярных сервисов не рассчитывают его. Например, коэффициента покрытия процентов нет в скринере от Finviz или TradingView.

Если нужной компании нет в базе перечисленных сервисов, то коэффициент придется рассчитывать вручную.

Заключение

Коэффициент Interest Coverage – неплохой показатель, но он не гарантирует на 100% устойчивость компании. Например, бизнес с высоким ICR в любой момент может влезть в долги и коэффициент упадет в разы. Также значение мультипликатора может искажаться, если компания «забудет» упомянуть о некоторых долгах, при желании коэффициентом можно манипулировать.

В остальном картина стандартная. Мультипликатор неплох, но полезен будет только при комплексном анализе. Анализировать компании только по ICR не имеет смысла.