Приложение N 4

к Порядку заполнения формы

налоговой декларации по налогу

на доходы физических лиц

(форма 3-НДФЛ),

утвержденному приказом ФНС России

от 3 октября 2018 г. N ММВ-7-11/569@

КОДЫ

ВИДОВ ДОХОДОВ, ПОЛУЧЕННЫХ ОТ ИСТОЧНИКОВ ЗА ПРЕДЕЛАМИ

РОССИЙСКОЙ ФЕДЕРАЦИИ

КОДЫ

ВИДОВ ДОХОДОВ, ПОЛУЧЕННЫХ ОТ ИСТОЧНИКОВ ЗА ПРЕДЕЛАМИ

РОССИЙСКОЙ ФЕДЕРАЦИИ

|

Код |

Наименование |

|

21 |

Доход в виде суммы прибыли контролируемой иностранной компании |

|

22 |

Дивиденды |

|

23 |

Проценты |

|

24 |

Роялти |

|

25 |

Доходы от отчуждения имущества |

|

26 |

Доходы от отчуждения акций и аналогичных прав, более 50% стоимости которых представлено недвижимым имуществом, расположенным в другом государстве |

|

27 |

Доходы от оказания независимых личных услуг (профессиональных услуг или другой деятельности независимого характера) |

|

28 |

Доходы от работы по найму (заработная плата и другие подобные вознаграждения) |

|

29 |

Гонорары директоров и другие подобные выплаты, получаемые в качестве члена совета директоров или любого другого руководящего органа компании |

|

30 |

Доходы от личной деятельности в качестве артиста театра, кино, радио или телевидения, музыканта или спортсмена |

|

31 |

Доходы от государственной службы |

|

32 |

Иные доходы |

Многие боятся связываться с иностранными компаниями, потому что заполнение декларации кажется им сложным процессом. На самом деле процесс уплаты налога с дивидендов иностранных компаний несложный. Сейчас попробую вам подробно об этом рассказать.

Если у вас не подписана форма W8-BEN, то вы платите налог 30% и доплачивать ничего не нужно (хотя подать декларацию 3-НДФЛ все равно придется). Подробно о форме и о том, как платить меньше налогов, можно прочитать по ссылке.

Если же форма подписана и дивиденды приходят с вычетом 10%, то доплатить нужно 3%. Как это сделать? Давайте разбираться.

Шаг №1

Запрашиваем у брокера «Отчет о выплате доходов по ценным бумагам иностранных эмитентов за 2019 год». Сделать это можно в чате приложения брокера. Отчет можно запросить на электронную почту. Затягивать с этим шагом не стоит, так как брокер готовит отчет 15 дней, но, как правило, не укладывается в этот срок.

Дополнение от редакции Тинькофф Инвестиций: «Также одним из подтверждающих документов может выступать форма 1042-S. Брокер Тинькофф Инвестиции направляет своим клиентам ее на электронный адрес, как только к брокеру поступают данные от вышестоящего депозитария».

Шаг №2

Заполнить декларацию можно как в личном кабинете на сайте налоговой, так и в программе «Декларация 2019». Скачиваем на сайте налоговой. Устанавливаем на компьютер. Открываем.

Заполняем вкладку «Задание условий». По умолчанию выбрана нужная нам форма 3-НДФЛ.

Из выпадающего списка выбираем номер своего УФНС по месту прописки.

Номер корректировки остается ноль, так как мы подаем эту декларацию первый раз за отчетный год.

Свой номер ОКТМО (территориальный классификатор) можно найти на сайте налоговой или просто в интернете.

Признак налогоплательщика — иное физическое лицо.

Раздел «Имеются доходы». Необходимо поставить галочку в строке «В иностранной валюте», при этом у вас активируется вкладка. Если вы хотите получить вычет по ИИС или иной вычет, галочку в строке «Учитываемые «справками …………..» необходимо оставить. Если вы хотите отчитаться только за дивиденды, то галочку необходимо убрать.

Далее переходим во вкладку «Сведения о декларанте». Вводим личные данные.

Если хотите получить вычет, берете у работодателя справку 2-НДФЛ и вводите данные во вкладке «Доходы, полученные в РФ».

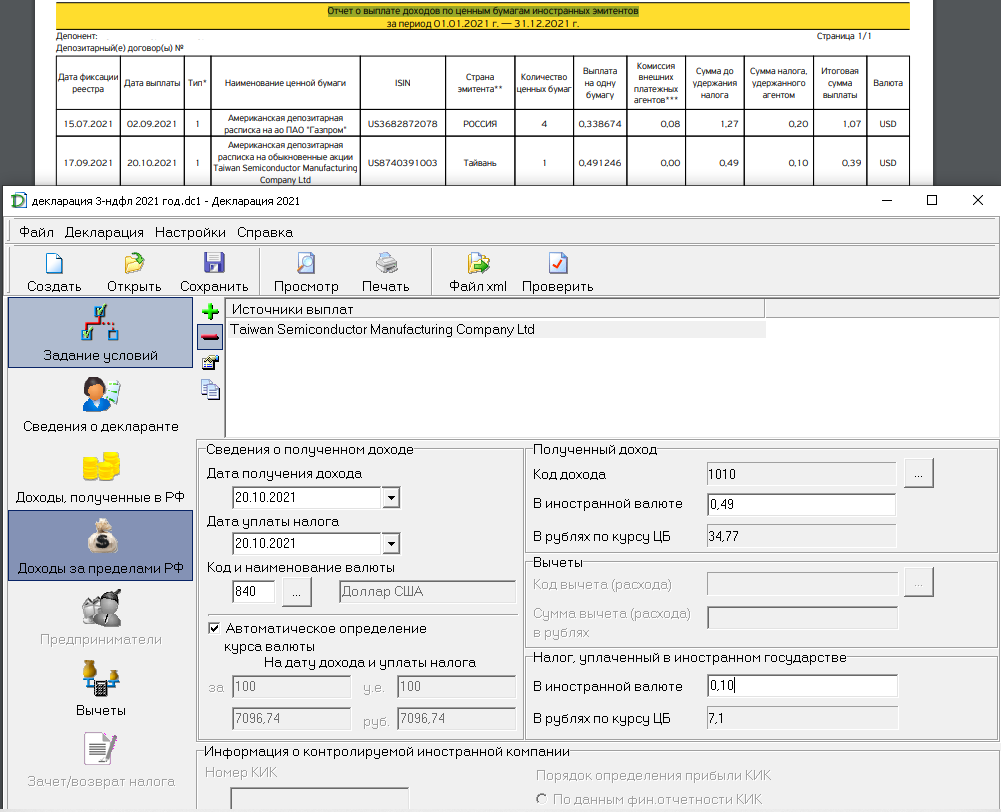

Теперь переходим непосредственно к вводу информации о полученных дивидендах из справки брокера. Переходим во вкладку «Доходы за пределами РФ». Нажимаем кнопку «+» для добавления информации в поле «Источник выплат».

Вводим название компании и выбираем страну регистрации эмитента. Например, TCS. Хоть это и российская компания, но торговля ее акциями проходит на Лондонской бирже, поэтому выбираем Великобританию, код — 826.

Вносим из справки данные об этой выплате. Дата выплаты (именно выплаты, а не отсечки) и дата уплаты налога совпадают, код валюты — 840 (доллар США), выбираем код дохода (для дивидендов — 1010), вводим сумму выплаты и налог, удержанный в иностранном государстве. В данном случае, при выплате дивидендов TCS, налог не удерживался. Оставляем пустое поле.

Ну вот и всё по дивидендам. Нажимаем «+» для добавления информации и вводим следующую выплату. И так по всей справке.

Если у вас иностранный брокер, который не берет налог при продаже акций, то вам необходимо внести в декларацию сведения о доходе, полученном при продаже акций. Для этого вам необходимо запросить отчет брокера за 2019-й, а также отчет за год, в котором была покупка акции (если не в 2019 году). Нажимаем «+» и добавляем сведения. Но в отличие от сведений о дивидендах код дохода будет 1530, и в поле «Вычеты» ставим код 201 и указываем сумму вычета (сумму покупки акций) в рублях. Курс доллара на дату покупки можно узнать на сайте ЦБ РФ.

Заплатил налоги — спи спокойно.

Автор: Антон Жуков, частный инвестор с пятилетним стажем, владелец телеграм-канала Финансовый грамотей

Мнение автора может не совпадать с мнением редакции Тинькофф Инвестиций

Мы решили разнообразить блог Тинькофф Инвестиций и дать слово инвесторам, которые являются нашими клиентами. Теперь мы регулярно будем публиковать тексты внешних авторов. Если у вас есть текст, вы хотите им поделиться и получить вознаграждение, пишите на [email protected]

Памятка для самостоятельной подготовки и отправки декларации 3-НДФЛ через сервис ФНС «Личный кабинет налогоплательщика физического лица»

В памятке приведены шаги по подготовке декларации в отношение следующих видов доходов и вычетов:

- Дивиденды по акциям иностранных эмитентов

- Доходы от российских компаний для целей получения налоговых вычетов или учета убытков

- Вычет типа, А по ИИС (в размере внесенных на ИИС денежных средств)

Обращаем ваше внимание, что за налоговый период может быть подана только одна налоговая декларация. В связи с этим при заполнении, пожалуйста, убедитесь, что вы вносите в декларацию все, что планировали задекларировать, и все виды вычетов, которые вы планируете получить.

Обратите также внимание, что если вы уже ранее подавали декларацию и сейчас будете подавать уточненную, то в эту версию также необходимо включить все то, что было в первоначальной декларации. Уточненная декларация не является отдельной дополнительной, а корректирует ранее поданную версию.

Данная памятка носит информационный характер. Для получения налоговой консультации, в том числе по порядку заполнения и подачи налоговой декларации, а также списку необходимых подтверждающих документов, необходимо обратиться непосредственно в налоговые органы или к налоговому консультанту.

Зайдите в ваш «Личный кабинет налогоплательщика» (далее – ЛК) через сайт Федеральной налоговой службы www.nalog.ru.

Для этого необходимо ввести логин (ИНН) и пароль. В ЛК можно также войти, используя пароль от портала «Госуслуги» (ЕСИА), выбрав данный вариант при входе.

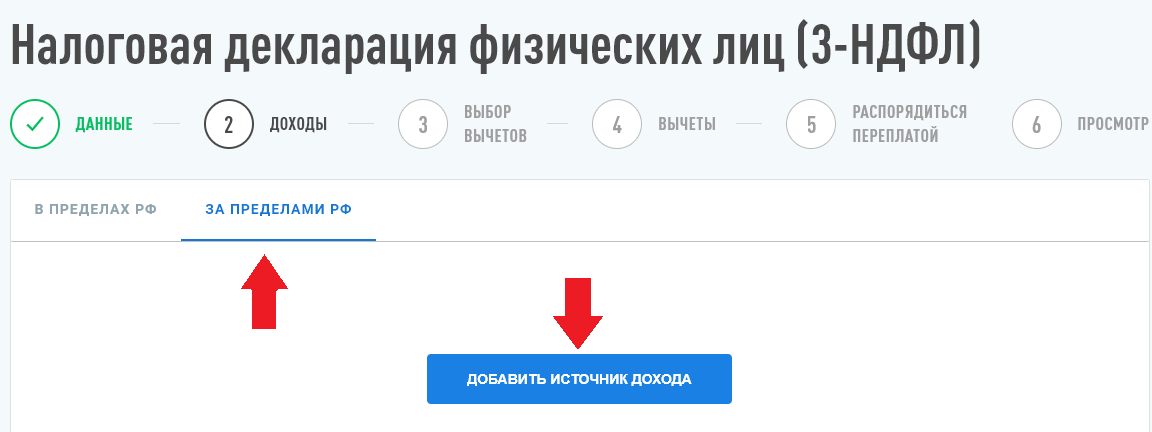

В личном кабинете налогоплательщика выберите раздел «Получить вычет» или «Заявить доход» в зависимости от причины подачи декларации:

Мы рассмотрим пример заполнения декларации для отражения нескольких видов доходов и вычетов. Для этого необходимо выбрать «Заявить доход» (рис. 1).

Далее вам будет предложено выбрать, один или несколько видов доходов вы хотите заявить. Необходимо выбрать опцию «Подать декларацию 3-НДФЛ» (рис. 2).

Вам будут представлены 8 этапов заполнения декларации. Первое окно «Данные» заполняется автоматически. При необходимости поменяйте год, за который предоставляется декларация, и «да» на «нет», если в этом году вы подаете не первую декларацию и/или не являетесь налоговым резидентом РФ*. Затем нажмите кнопку «Далее».

*Обращаем внимание, что налоговые нерезиденты РФ не имеют право на получение налоговых вычетов, в том числе по ИИС.

Также рекомендуется указать номер телефона в соответствующем окошке, чтобы при возникновении вопросов инспектор мог оперативно с вами связаться.

На следующей вкладке «Доходы» может быть несколько вариантов. Рассмотрим следующие примеры:

Пример 1. Отражение доходов в виде дивидендов по иностранным акциям.

Для этого необходимо выбрать «За пределами РФ» и «Добавить источник дохода».

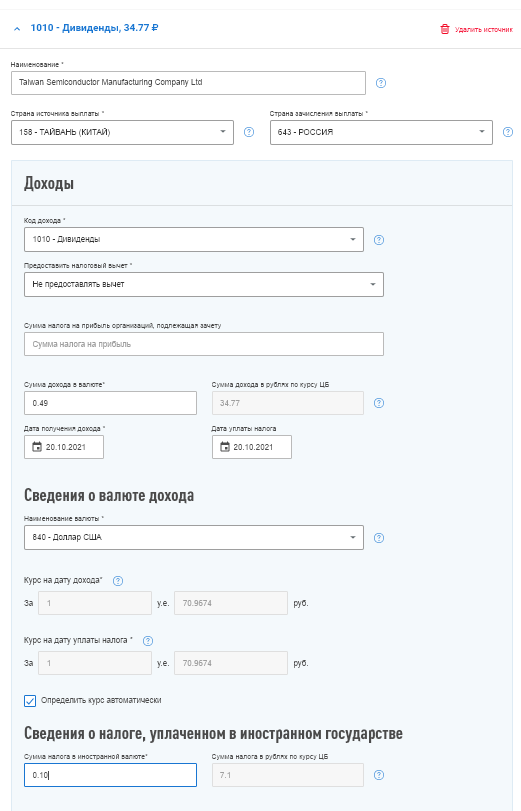

В следующем окне в строке «Наименование» нужно ввести наименование ценной бумаги (например, Apple).

В строке «Страна источника выплаты» — страну нахождения источника дохода. Чтобы определить страну, можно воспользоваться ресурсом https://cbonds.ru: для этого на сайте необходимо ввести ISIN ценной бумаги.

Для определения кода страны можно воспользоваться классификатором стран мира —https://classifikators.ru/ (поле — ОКСМ) или начать вводить в строке название страны, которую вы определили, и код будет указан автоматически.

В строке «Страна зачисления выплаты» необходимо указать код страны, на счет в финансовой организации которой был зачислен этот доход. Например, если доход получен на счет российского брокера, то необходимо выбрать Россию — 643. Далее нажмите «Добавить».

Далее вам необходимо будет заполнить данные о полученных дивидендах.

В строке «Код дохода» начните ввод наименования или код дохода и выберите подходящее значение «1010 — Дивиденды». Ниже выберите «Не представлять налоговый вычет».

Далее укажите «Сумму дохода в валюте» и «Дату получения дохода» (рис.6).

Эту информацию можно получить из отчета о выплате дивидендов по иностранным эмитентам. Запросить его можно у вашего менеджера.

Также необходимо заполнить поле «Дата уплаты налога». Как правило, по дивидендам с удержанным у источника выплаты налогом это та же дата, что и дата получения дохода.

В строке «Наименование валюты» необходимо указать валюту, в которой был получен доход (рис.7). Код валюты можно также найти на ресурсе https://classifikators.ru/ (поле — ОКВ). Для автоматического определения курса валюты необходимо поставить флаг «Определить курс автоматически».

Ниже необходимо заполнить информацию о сумме налога, удержанного эмитентом у источника. В поле «Сумма налога в иностранной валюте» необходимо указать сумму налога.

Эту информацию можно также получить из отчета о выплате дивидендов по иностранным эмитентам.

Сумма налога автоматически рассчитается в рублях по курсу ЦБ РФ на дату уплаты налога, которую вы указали выше.

ВАЖНО: по иностранным ценным бумагам нельзя внести общую сумму всех доходов одного вида, а необходимо вносить отдельно по каждой бумаге на каждую отдельную дату получения дохода.

Для того, чтобы добавить несколько выплат дивидендов необходимо заново пройти шаги начиная от добавления источника выплаты дохода.

После того, как вы внесли все доходы, нажмите «Далее».

Пример 2. Справка 2-НДФЛ

Справку 2-НДФЛ необходимо вносить, если Вы планируете получать налоговые вычеты или учитывать убытки других брокеров. Если цель заполнения декларации — только уплата налога, то данный шаг можно пропустить.

На вкладке «В пределах РФ» необходимо выбрать источник дохода из трех вариантов: «организация РФ», «индивидуальный предприниматель» или «физическое лицо или иной источник».

Организация РФ — работодатель или брокер. В данном разделе заполните все сведения о компании: наименование, ИНН, КПП и код организации по ОКТМО (пункт 1 из справки 2-НДФЛ).

Далее укажите все виды доходов, которые были получены от этой организации (пункт 3 из справки 2-НДФЛ). Обратите внимание на общие суммы, получившиеся в итоге (раздел «общие суммы дохода и налога»), они должны соответствовать пункту 5 из 2-НДФЛ. Чтобы внести каждый дополнительный доход нужно нажать на кнопку «Добавить доход» в правом верхнем углу данного раздела.

К доходу по операциям с ценными бумагами можно также добавить соответствующие суммы расходов или внести сумму предоставленного налоговым агентом инвестиционного налогового вычета (Рис.9). Код вычета расхода и сумму можно также увидеть в пункте 3 справки 2-НДФЛ.

В случае, если вы заполняете информацию об убытке, вам необходимо получить дополнительный отчет у брокера, где будут видны фактические суммы расходов, которые будут превышать суммы доходов, и внести их при заполнении данного раздела. В АТОНе таким документом является отчет НОБ, который можно запросить через мобильное приложение или у вашего менеджера.

Обращаем ваше внимание, что отчет НОБ является справочным, предварительным расчетом налоговых показателей.

Налоговая база (строка «Сумма облагаемого дохода») посчитается автоматически. Сумму удержанного налога (строка «Сумма налога удержанная») необходимо заполнить самостоятельно исходя из раздела 5 справки 2-НДФЛ (рис.6).

Внесите столько источников дохода, сколько необходимо. Затем нажмите «Далее».

Следующее окно «Выбор вычетов». Тут необходимо поставить галочку рядом с теми вычетами, которые Вы хотите заявить в декларации. Ознакомиться с описанием каждого вида вычета можно, нажав соответствующую кнопку «?».

Обратите внимание, что с 2021 года, если ваши единственные источники дохода — это инвестиционные доходы (доходы по ценным бумагам), в том числе дивиденды, или доходы ИП/самозанятого, то получить какой-либо вычет не представляется возможным.

Чтобы получить вычеты необходимо внести на странице с доходами данные о вашей зарплате.

Вычет ИИС. Необходимо отметить галочкой «Инвестиционные налоговые вычеты» и нажать «Далее».

Согласно налоговому законодательству, по ИИС можно рассчитывать на вычет в размере не более 400 тысяч рублей, внесенных на инвестиционный счет.

Информация о брокере должна уже отражаться в данном разделе. Если автоматического заполнения не произошло, то вам необходимо самостоятельно заполнить все требуемые данные по брокеру.

В строке «Сумма средств, внесенных на индивидуальный инвестиционный счет, принимаемая к вычету» нужно указать сумму, которую Вы внесли на счет в отчетный год.

Обратите внимание, что если единственная причина подачи декларации — это вычет ИИС, то процесс заполнения можно упросить, выбрав на Шаге 2 «Получить вычет» и далее «При инвестировании». Последуют 6 этапов заполнения декларации в более упрощенном виде.

Далее вы переходите к окну «Возврат переплаты». Если она у вас есть по итогу заполнения декларации, ее можно вернуть на ваш счет. При этом, вам будет предложен список счетов, из которого можно выбрать необходимый.

Альтернативно можно нажать «Добавить новый» и ввести реквизиты счета самостоятельно, если среди предложенных вам счетов нет того, на который вы хотели бы получить возврат.

Если при заполнении декларации у вас был как налог к доплате, так и возврат, они учтутся между собой. Если по итогам расчета переплаты не возникает, данный раздел можно пропустить.

Далее раздел «Документы». Следующим действием необходимо прикрепить все требуемые документы. Важно учитывать, что все файлы не должны по объему превышать 20 Мб.

Документы, необходимые по каждому виду вычета, будет автоматически поименованы отдельными полями, куда их можно подгрузить. Отдельно ознакомиться со списком документов по вычетам можно на официальном сайте ФНС.

Для подтверждения суммы удержанного налога эмитентом с дивидендов по иностранным акциям необходимо приложить документ, в котором указана сумма дохода и налога. В АТОНе такой документ можно запросить у вашего менеджера.

Для подтверждения суммы убытка необходимо подгрузить документ, в котором видна сумма дохода и расхода, полученные у брокера, на основании которого вы заполняли декларацию. В АТОНе данную информацию подтверждает отчет НОБ и его можно запросить через мобильное приложение или у вашего менеджера.

Обращаем ваше внимание, что отчет НОБ является справочным, предварительным расчетом налоговых показателей.

Теперь можно посмотреть предварительные результаты и размер налога, подлежащий доплате/возврату. Рекомендуется сохранить декларацию перед её отправкой, а также сверить суммы со своими расчетами.

Для подписания и отправки декларации нужно ввести пароль к сертификату электронной подписи и нажать «Отправить».

После того, как вы нажмете кнопку «Отправить», ваши документы будут отправлены в налоговую инспекцию. О результатах камеральной налоговой проверки декларации вы можете узнать из раздела «Сообщения» или в разделе «Доходы и вычеты».

В разделе «Доходы и вычеты» вы также можете просмотреть данные о ранее поданных декларациях и черновики деклараций, которые сохраняются, если вы прерываете процесс заполнения.

Продолжая использовать этот сайт, вы даете согласие на обработку файлов cookie и пользовательских данных (сведения о местоположении; тип и версия ОС; тип и версия браузера; тип устройства и разрешение его экрана; источник, с которого пользователь пришел на сайт; с какого сайта или по какой рекламе; язык ОС и браузера; какие страницы открывает и на какие кнопки нажимает пользователь; ip-адрес). Это позволит функционировать сайту, проводить ретаргетинг, статистические исследования и обзоры.

Российский налогоплательщик должен отчитаться перед налоговой службой и заполнить декларацию 3-НДФЛ о полученных дивидендах по акциям иностранных компаний. Предлагаем пошаговую инструкцию, как это сделать

Получил дивиденды от иностранных компаний — отчитайся перед российской налоговой

В этой статье:

- Через кабинет налогоплательщика

- С помощью программы «Декларация»

Декларация 3-НДФЛ подается ежегодно в срок не позднее 30 апреля года, следующего за налоговым периодом (налоговый период — календарный год). Если срок подачи выпадает на выходной день, то он переносится на ближайший рабочий день.

Декларацию за 2021 год нужно сдать в срок не позднее 4 мая 2022 года.

Декларацию можно подать:

- в письменной форме в налоговую по месту жительства;

- в электронном виде в личном кабинете налогоплательщика;

- с помощью программы «Декларация».

Какие документы понадобятся при заполнении 3-НДФЛ:

- паспорт и/или ИНН;

- справка о доходах за пределами РФ за предыдущий год, также этот документ может называться «Отчет о выплате доходов по ценным бумагам иностранных эмитентов». Одним из подтверждающих документов может выступать форма 1042-S. Один из этих документов запрашивается у брокера, большинство брокерских компаний уже выгрузили его сразу после формирования, его можно найти в приложении в разделе «Отчеты»;

- договор на брокерское обслуживание тем, кто впервые сообщает о доходах за пределами России или поменял брокера.

Заполнение декларации 3-НДФЛ на веб-сервисе через личный кабинет налогоплательщика

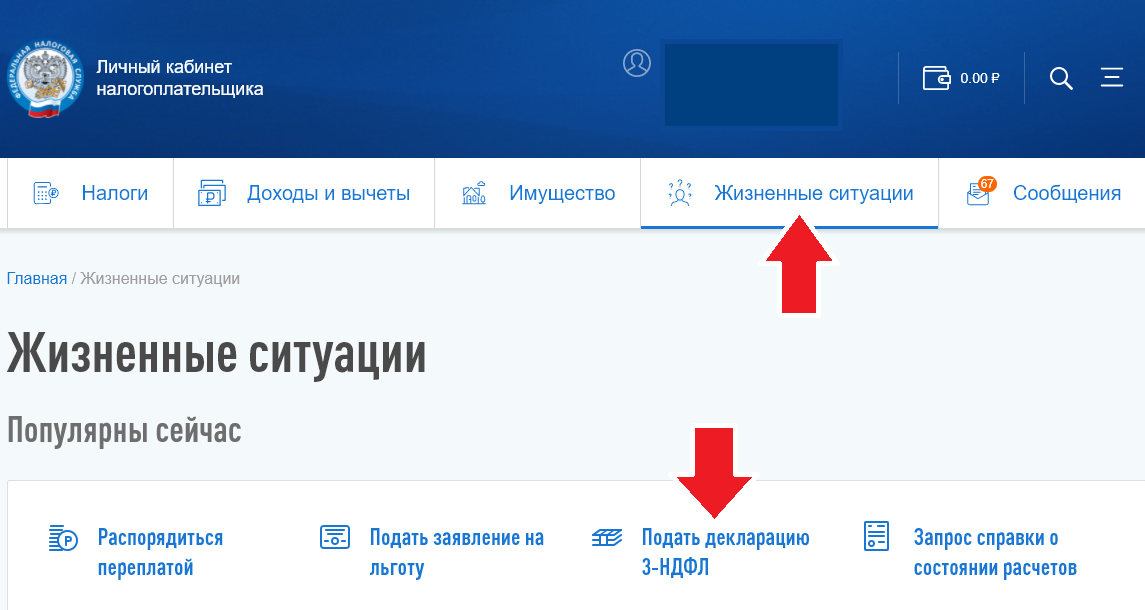

В личном кабинете налогоплательщика выбираем в меню пункт «Жизненные ситуации», далее — «Подать декларацию 3-НДФЛ».

Как в личном кабинете налогоплательщика заполнить 3-НДФЛ по дивидендам от иностранных компаний

(Фото: РБК)

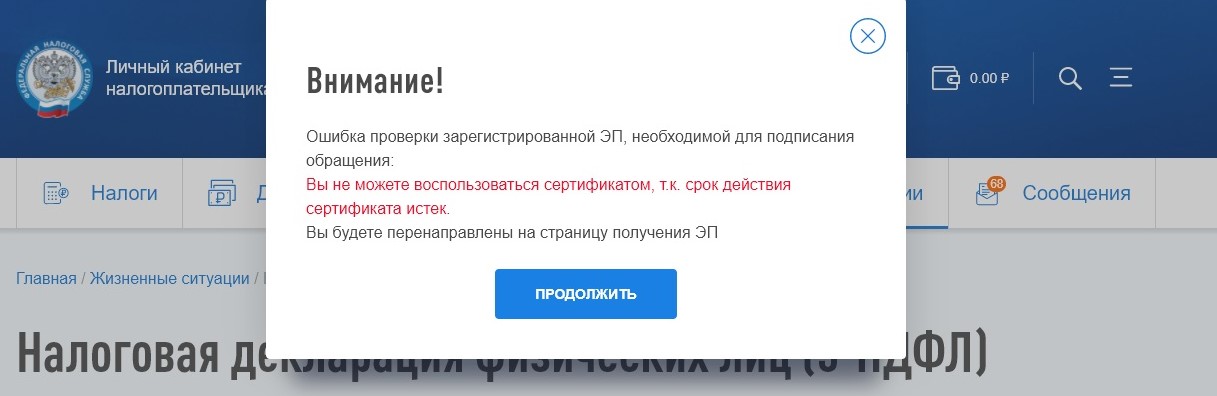

Прежде чем система разрешит перейти к этапу заполнения, может потребоваться создание неквалифицированной электронной подписи — на это уходит от 15 минут до суток, поэтому не следует откладывать заполнение декларации на последний день. Для создания электронной подписи следуйте подсказкам из экранного окна.

Перед заполнением 3-НДФЛ потребуется выпустить или перевыпустить электронную подпись

(Фото: РБК)

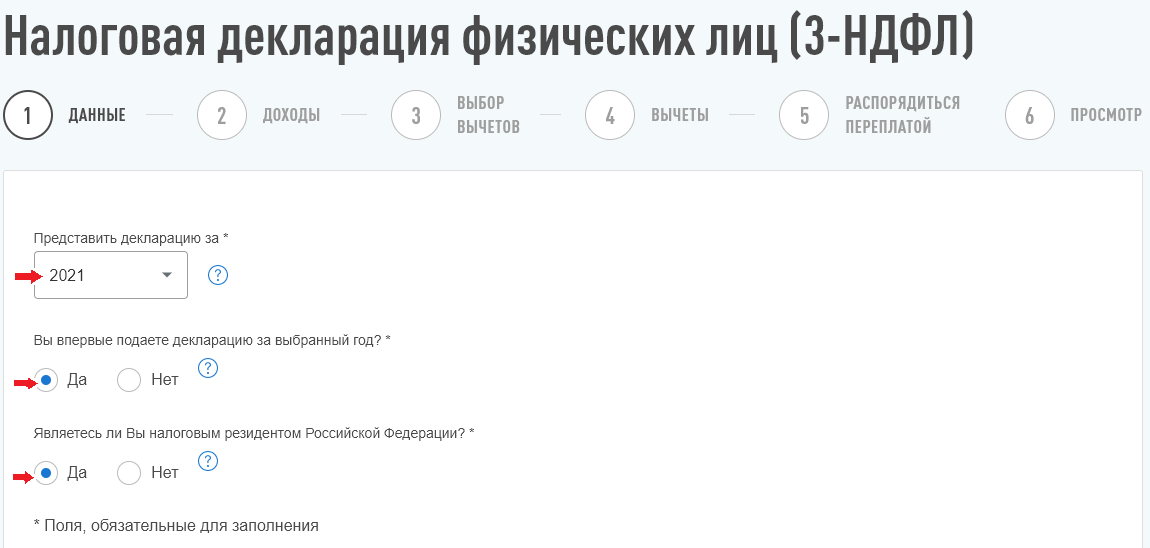

На вкладке «Данные» по умолчанию выставлены сведения, что декларация подается за предыдущий год, впервые и от налогового резидента. При необходимости поменять данные делаем это в соответствующих полях и нажимаем кнопку «Далее».

С чего начать заполнение декларации 3-НДФЛ по дивидендам от иностранных компаний

(Фото: РБК)

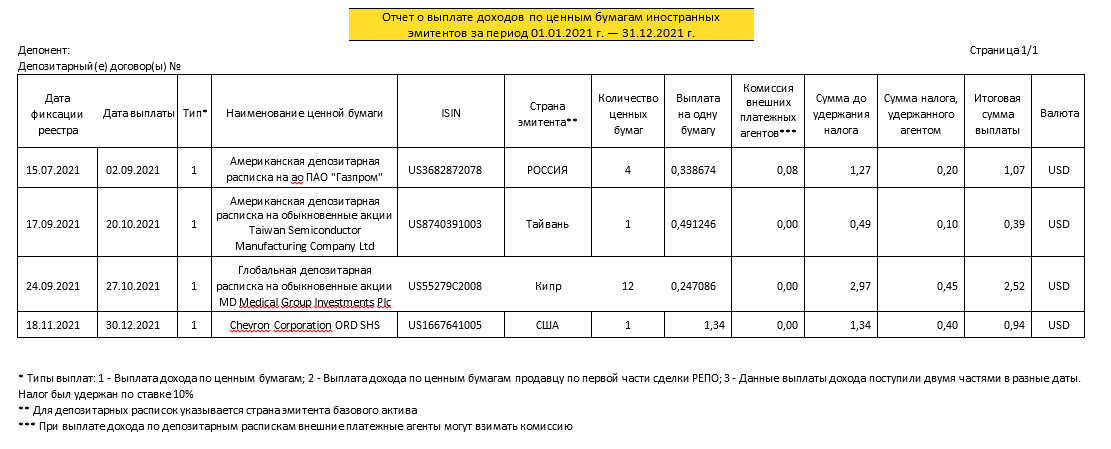

Открываем отчет о выплате доходов по

ценным бумагам

иностранных

эмитентов

, чтобы далее заполнять форму.

Пример отчета о выплате доходов по ценным бумагам иностранных эмитентов

(Фото: РБК)

На вкладке «Доходы» выбираем подвкладку «За пределами в РФ» и нажимаем кнопку «Добавить источник дохода».

Как указать источник дохода за пределами России

(Фото: РБК)

На вкладке появляется «Источник дохода № 1», при нажатии на него разворачивается форма для заполнения:

наименование — полное юридическое название компании, от которой получены дивиденды;

страна источника выплаты — указываем страну, в которой зарегистрирован эмитент, выбрав из выпадающего списка;

если у бумаги указана страна «Россия», то ее можно не вносить, налог доплачивать не нужно. Действует и обратное правило: если компания окажется российской, но в отчете указано, что ее страна регистрации другая, то ее нужно внести в декларацию и, возможно, придется доплатить налог;

страна зачисления выплаты — указываем ту страну, в которой открыт брокерский счет, согласно подписанному договору на оказание финансовых услуг;

код дохода — 1010 Дивиденды;

предоставить налоговый вычет — выбираем «Не предоставлять вычет», по иностранным акциям вычет не применяется;

сумма налога на прибыль организаций, подлежащая зачету — не заполняем, оставляем строку пустой;

сумма дохода в валюте — вписываем сумму, которая в отчете брокера находится в графе «Сумма до удержания налога»;

сумма дохода в рублях по курсу ЦБ — не заполняем, она будет выставлена автоматически, если ниже поставить галочку в поле «Определить курс автоматически»;

дата получения дохода — вписываем дату, когда вы получили дивиденды — в отчете брокера она указана в графе «Дата выплаты»;

дата уплаты налога — вписываем ту же дату, когда были получены дивиденды. Но если налог не был удержан и равен нулю, то дату не заполняем;

наименование валюты — выбираем из выпадающего списка, в какой валюте был получен доход, в отчете брокера сведения находятся в графе «Валюта»;

курс на дату дохода / курс на дату уплаты налога — ставим галочку «определить курс автоматически»;

сумма налога в иностранном государстве — укажите сумму налога, которую удержали за пределами РФ при выплате дивидендов — в отчете о доходах за пределами РФ эта информация находится в графе «Сумма налога, удержанного агентом».

Заполнение источника выплаты дохода за пределами РФ в личном кабинете налогоплательщика

(Фото: РБК)

Нажимаем кнопку «Добавить источник дохода» и повторяем действия по заполнению столько раз, сколько раз вы получали дивиденды в предыдущем году. Если

дивиденды

приходили от одной и той же компании несколько раз, то объединять их нельзя, для каждой выплаты заполняете отдельную форму.

Заполнение декларации 3-НДФЛ с помощью программы «Декларация»

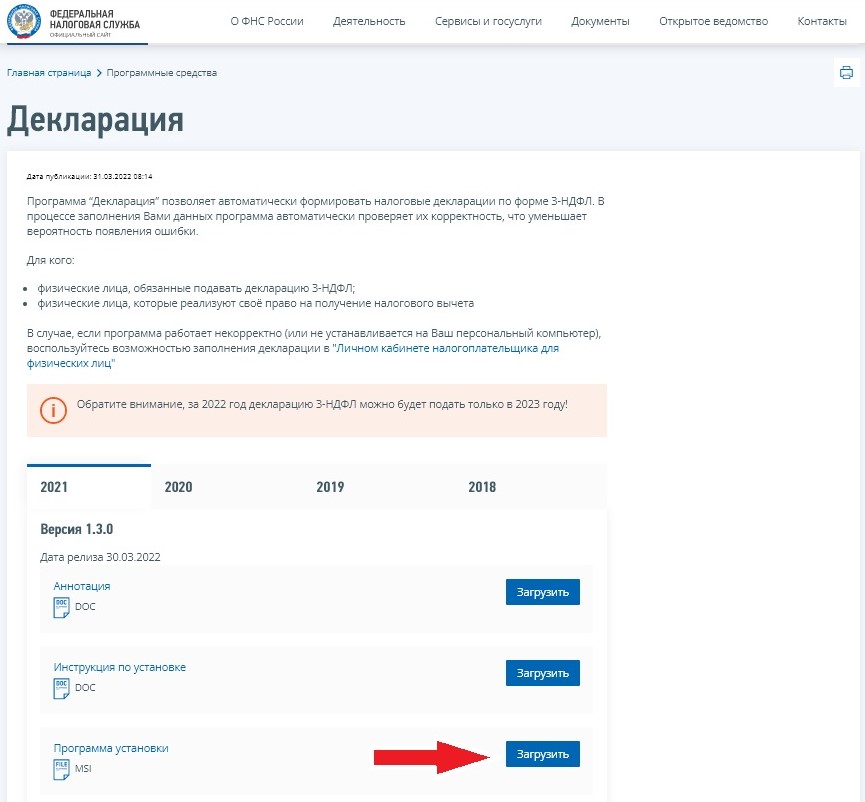

При отсутствии возможности заполнить декларацию 3-НДФЛ на сайте это можно сделать с помощью специальной программы «Декларация». Ее нужно скачать и установить на компьютер.

Как загрузить программу «Декларация»

(Фото: РБК)

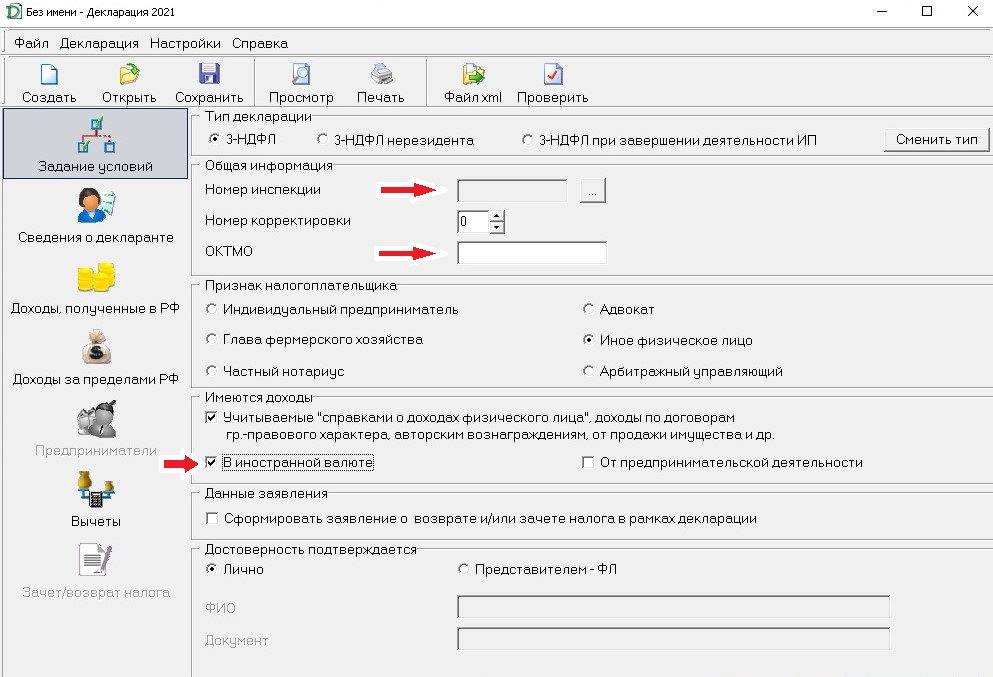

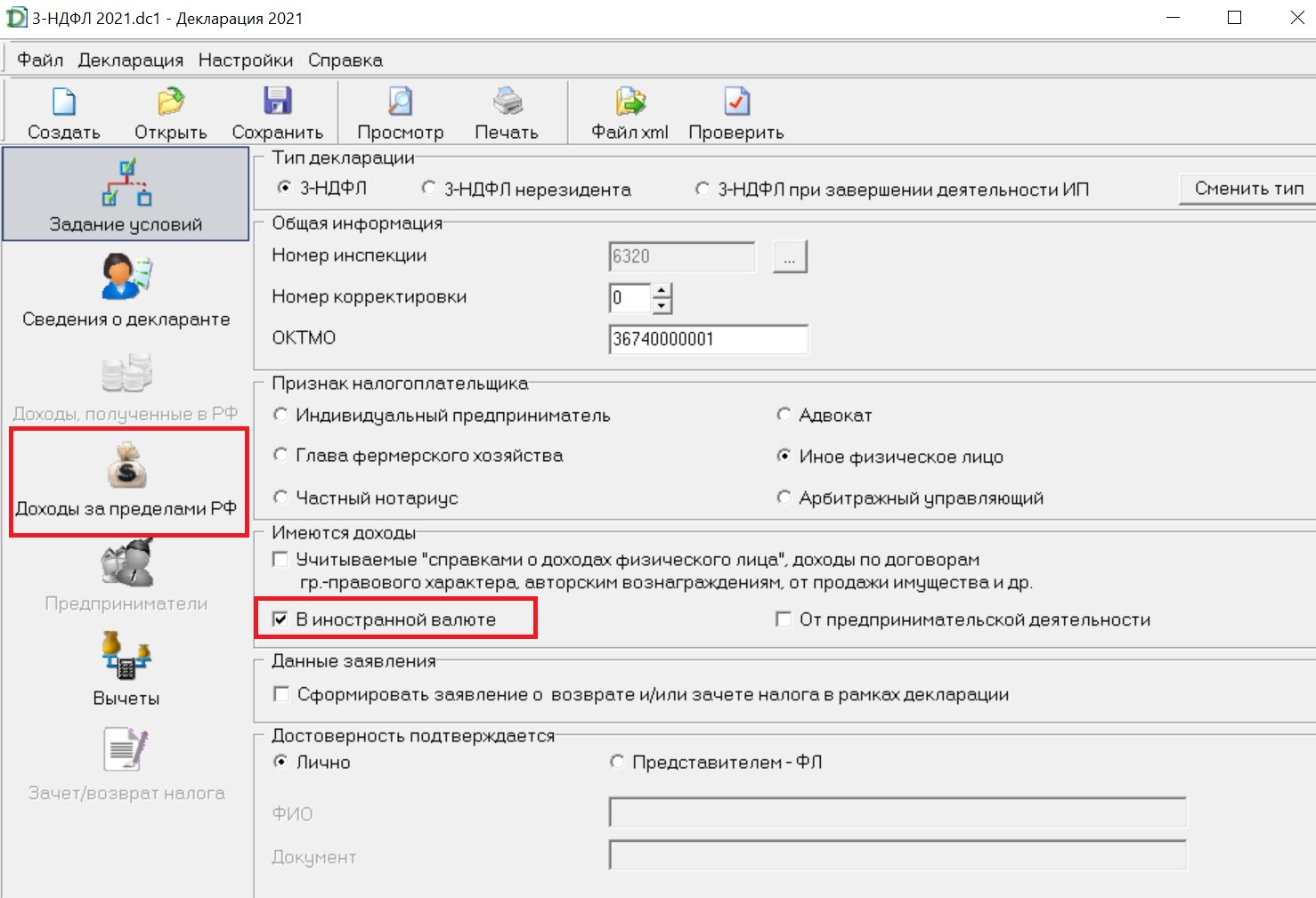

Задание условий — указать номер инспекции, ОКТМО и поставить галочку в графе «Имеются доходы в иностранной валюте»:

Задание условий в 3-НДФЛ

(Фото: РБК)

Сведения о декларанте: заполняем ФИО, ИНН, дата рождения, данные документа, удостоверяющего личность, номер телефона.

Доходы за пределами РФ — заполняем по тому же алгоритму, который используется при заполнении на сайте.

Заполнение источника выплаты дохода за пределами РФ в программе «Декларация»

(Фото: РБК)

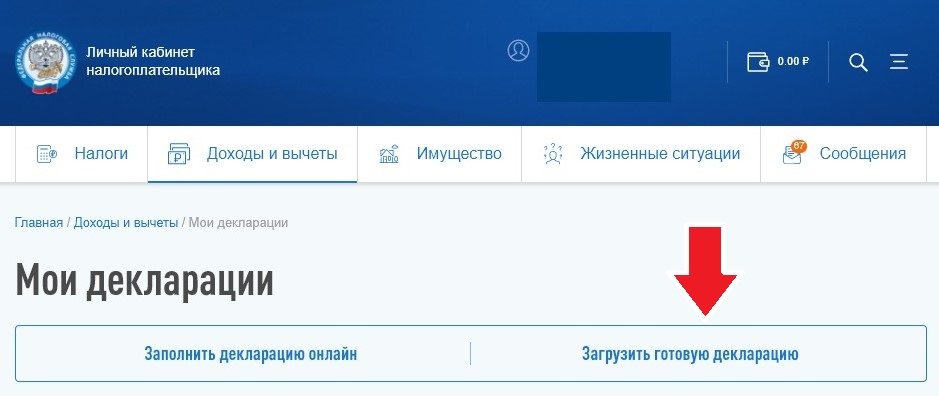

Сохранить файл xml из программы и отправить ее можно через личный кабинет налогоплательщика. Кнопка для загрузки 3-НДФЛ находится, если пройти по пути «Доходы и вычеты» — «Декларации» — «Заявить доход» — «Подать декларацию 3-НДФЛ» — «Загрузить готовую декларацию».

Как загрузить готовую декларацию

(Фото: РБК)

Сумма налога к доплате в бюджет посчитается автоматически, она будет указана на вкладке «Просмотр».

Там же нужно прикрепить подтверждающие документы: справку/отчет/ форму 1042-S, на основании которых вносились данные в декларацию. Тем, кто впервые сообщает о доходах за пределами России или поменял брокерскую компанию, необходимо прикрепить договор на брокерское обслуживание (он может включать в себя пакет из документов — заявления-анкета, регламент и тариф). Эти документы можно запросить у брокера или найти в личном кабинете на сайте либо в приложении брокерской компании.

Завершающим шагом оформления декларации станет введение пароля от электронной цифровой подписи, затем нажмите кнопку «Подтвердить и отправить».

Дата уплаты налога по декларации 3-НДФЛ — до 15 июля года, следующего за отчетным, то есть отчитываясь до 30 апреля за 2021 год, налоги необходимо оплатить до 15 июля 2022 года.

У России заключены соглашения об избежании двойного налогообложения с 84 странами, по данным Минфина на февраль 2022 года. Они позволяют инвесторам перезачитывать налоги, оплаченные в других странах в полном или частичном объеме.

Для того чтобы налоги были зачтены по дивидендам ценных бумаг, размещенных в США, инвестору следует подписать через брокера справку формы W8-BEN. Она подтверждает, что инвестор не является налоговым агентом США, и дает ему право платить подоходный налог с дивидендов в размере 13% (10% удерживают в США, еще 3% нужно доплатить в России). В случае если инвестор не подписывал такую справку, то он фактически облагается «штрафной» ставкой в размере 30%.

«Если с дивидендов из США было удержано 30%, то российский налогоплательщик может воспользоваться правом на зачет по ст. 232 НК и правилами Соглашения об избежании двойного налогообложения между РФ и США. Это означает, что гражданин в РФ лишь отчитывается о такой сумме, но фактически налог не платит, поскольку сумма удержанного налога перекрывает сумму налога к уплате в РФ. Главное — не забыть подать декларацию», — пояснил «РБК Ивестициям» исполнительный директор «НДФЛка.ру» Дмитрий Костальгин.

Рекомендуем наш аккаунт в сети «ВКонтакте» — оперативный контент об инвестициях, много видео и полезных лайфхаков

Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления).

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные.

Подробнее

Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов.

Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода.

Подробнее

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Эксперт в области финансовой грамотности и инвестиций. Образование высшее экономическое. Опыт работы в банке – более 15 лет. Регулярно повышает квалификацию и проходит курсы по финансам и инвестициям, что подтверждено сертификатами Банка России, Ассоциации Развития Финансовой Грамотности, Нетологии и других образовательных платформ. Сотрудничает со Сравни.ру, Тинькофф Инвестиции, ГПБ Инвестиции и другими финансовыми изданиями. treskova@brobank.ru

Открыть профиль

Как дивиденды поступают инвестору

Если бизнес решил поделиться частью прибыли, инвестору не надо ничего делать, достаточно владеть акцией на дату фиксации реестра акционеров. Все остальное сделают без его участия:

-

Как дивиденды поступают инвестору

-

В чем отличие дивидендов российских и зарубежных компаний

-

Какую применяют ставку налога

-

Как считать НДФЛ с дивидендов российских компаний

-

Как считать НДФЛ с дивидендов зарубежных компаний

-

Американские компании

-

Другие иностранные компании

-

Как и когда декларировать дивиденды

-

При сотрудничестве с российским брокером

-

При сотрудничестве с иностранным брокером

-

Специальная программа «Декларация»

-

Онлайн в личном кабинете налогоплательщика

-

Дополнительные документы

-

Срок проверки декларации

-

Из-за чего могут оштрафовать

- включат в список акционеров;

- начислят дивиденды;

- переведут сумму на счет.

Дивиденды могут зачислить на один из нескольких счетов, которые открыты на имя инвестора:

- брокерский счет;

- индивидуальный инвестиционный счет;

- банковский счет.

Не все брокеры предоставляют инвесторам выбор. Например, в Тинькофф, дивиденды будут зачислены на тот счет, на котором хранится акция — на брокерский или ИИС. Варианта зачисления дивидендов на банковский счет у этого брокера пока нет.

Размер выплаты акционеру не зависит от стоимости акции в день фиксации реестра акционеров или в день начисления дивидендов.

Дивидендная политика у компаний отличается:

- Некоторые платят дивиденды десятилетиями и регулярно их повышать. Это так называемые дивидендные аристократы. Такую политику ведут известные и устоявшиеся компании, которые давно завоевали свою долю рынка и готовы привлекать инвесторов за счет дивидендов.

- Другие готовы делиться частью прибыли только при выполнении некоторых условий. Если, например, прибыль выше какого-то определенного уровня. Но дивиденды могут отменить или снизить при любых изменениях рыночной ситуации или в политике компании.

- Третьи изначально прописывают в дивидендной политике, что всю прибыль направляют на развитие и ничего акционерам начислять не будут. Чаще всего по последнему пути идут молодые и интенсивно развивающиеся компании, например, из сферы биотехнологий или IT-сектора.

Акционеры обязаны оплатить НДФЛ с дивидендов независимо от того, где работает компания в РФ или за рубежом. Разберемся, по какой ставке считают налог на доходы для налоговых резидентов и нерезидентов России, и в каких случаях его придется платить самостоятельно.

В чем отличие дивидендов российских и зарубежных компаний

Главное отличие при получении дивидендов от российских и иностранных компаний в том, кто будет отчитываться, считать и перечислять НДФЛ:

- брокер или управляющая компания, в которой открыт брокерский или ИИС счет, если дивиденды начислены российским эмитентом;

- сам инвестор, если дивиденды начислены иностранным эмитентом. Такая же ситуация возможна, если дивиденды поступают не на ИИС или брокерский счет, а на банковский даже от российских компаний. Некоторые брокеры не считают себя налоговыми агентами по таким счетам, поэтому инвестору придется подсчитать налог и отчитаться самостоятельно. Уточните у своего брокера отношение к этому вопросу, чтобы не возникало разногласий с ФНС.

Обратите внимание, некоторые акции торгуются в рублях и их можно свободно купить на Московской бирже, но компания подчинена юрисдикции другого государства. Например, у X5 Group — это Нидерланды, Тинькофф — Кипр, а у Полиметалла — остров Джерси. Проверить эмитента можно по ISIN. Если две первые буквы RU — страна-эмитент Россия, любые другие буквы — эмитент находится за рубежом.

Какую применяют ставку налога

При оплате налога с дивидендов ставка налога для инвестора:

- 13% для налоговых резидентов — тех, кто находится на территории РФ не менее 183 дней в году;

- 15% для нерезидентов;

- 15% для резидентов, если общая сумма доходов превысит 5 млн рублей за налоговый период. Повышенную ставку применяют только к сумме превышения, то есть доход до 5 млн рублей будет облагаться по ставке 13%.

С НДФЛ от дивидендов нельзя вернуть ни социальные, ни имущественные, ни инвестиционные и никакие другие налоговые вычеты. Нет никаких законных способов обойти это правило. Даже если ваша инвестиционная деятельность принесла убытки, налог платить все равно придется. Повторное инвестирование дивидендов в те же или другие активы тоже не поможет. Вы вкладываете деньги, с которых уже удержан НДФЛ или с которых вы обязаны его заплатить самостоятельно. Также не избавит от налога с дивидендов покупка акций на ИИС, независимо от того какой тип вычета вы выбрали — на взнос или на доход.

При построении дивидендной стратегии и покупке акций компаний, которые регулярно делятся прибылью с акционерами, обязательно учтите, что со всех этих сумм придется заплатить государству 13%, а в отдельных случаях и 15%.

Как считать НДФЛ с дивидендов российских компаний

Если дивиденды начислены российским эмитентом, инвестор в большинстве случаев ничего не считает сам. Брокер удержит НДФЛ в момент зачисления денег на счет. Сумму налога переведут в ФНС без какого-либо распоряжения от владельца акции.

Например, в портфеле инвестора 1 обыкновенная акция «Новатэк», 5 обыкновенных акций «Татнефть» и 6 привилегированных акций «Татнефть». При зачислении дивидендов брокер автоматически удерживает сумму налога:

Вся информация доступна в брокерском отчете. Его можно заказать у брокера и просмотреть в любой момент.

По акции «Новатэк» брокер должен был списать:

27,67 руб. * 13% = 3,5971 рубля.

Но по закону налог исчисляется в целых рублях, и все что больше 50 копеек округляется до целого рубля. В примере 59 копеек, значит, брокер удерживает не 3,6, а 4 рубля. Так же считаются и суммы по акциям «Татнефть»:

82,6 * 13% = 10,738 после округления 11 рублей,

99,12 * 13% = 12,8856 после округления 13 рублей.

Инвестор получил от двух компаний: 23,67 + 71,6 + 86,12 = 181,39 рублей. А 28 рублей налога с дивидендов брокер переведет в ФНС.

Как считать НДФЛ с дивидендов зарубежных компаний

При поступлении дивидендов от иностранных, в том числе и американских компаний, инвестор сам отчитывается перед налоговой службой о доходе из-за рубежа. Брокер не выступает налоговым агентом, поэтому ничего не удерживает и не перечисляет в ФНС.

Американские компании

Для дивидендов по акциям США возможны две ситуации:

- Инвестор подписывал у брокера форму W-8BEN, тогда при выплате дивидендов с него в большинстве случаев спишут только 10% налога и остальные 3% придется доплачивать в ФНС России. Однако по некоторым активам налоговая ставка может быть больше 13%, например по REIT списывают 30%. В этом случае ничего перечислять в бюджет не придется, но подать декларацию надо.

- Инвестор не подписывал у брокера форму W-8BEN. В этом случае ставка, по которой удерживали налог на доходы 30%. Это больше, чем 13% НДФЛ принятые в российском законодательстве. Несмотря на то, что платить в ФНС ничего не надо, предоставлять 3-НДФЛ все равно придется.

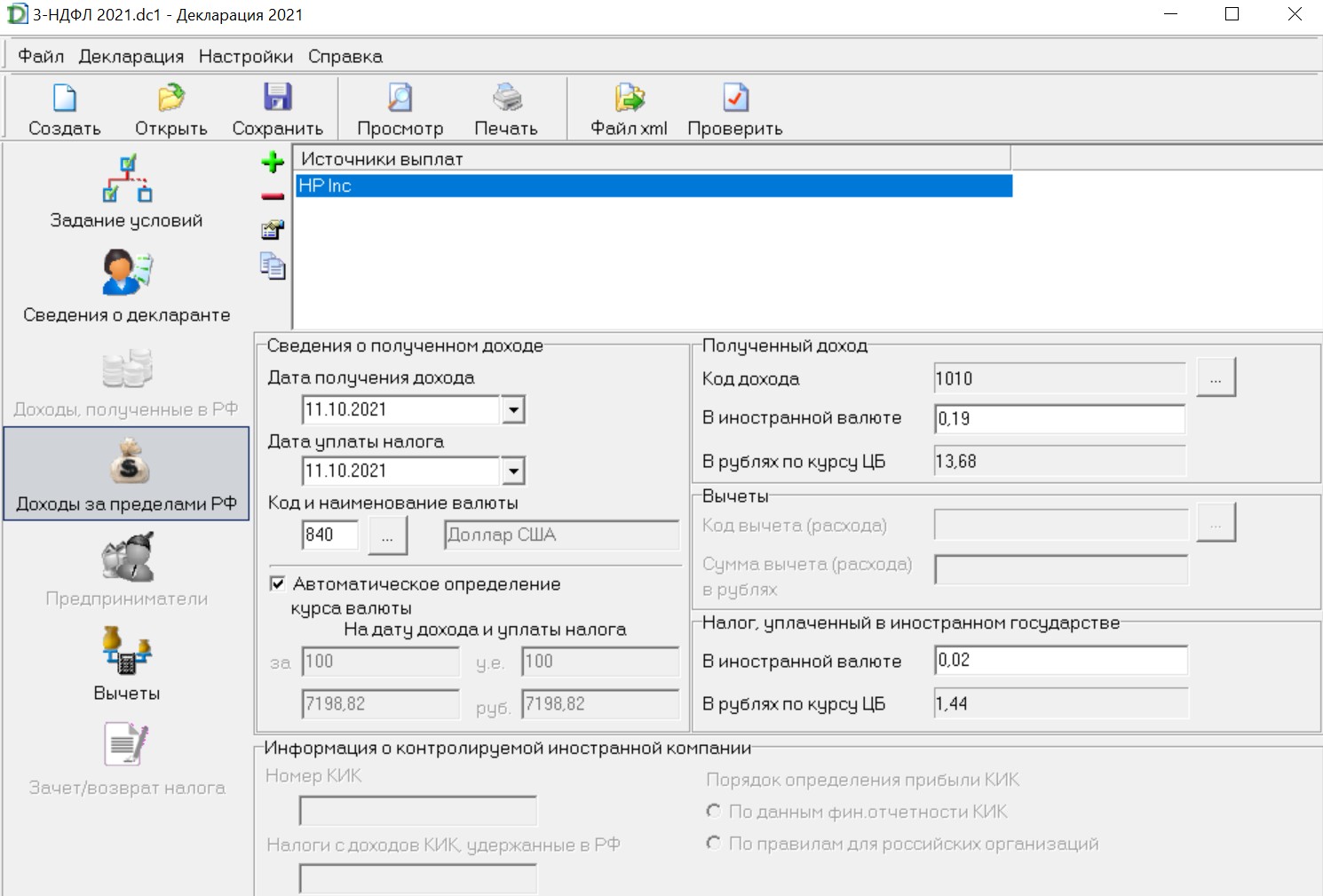

Например, в портфеле инвестора одна акция американской компании HP и подписана форма W-8BEN. Значит, что при зачислении 8 октября 2021 ему зачислили сумму за вычетом 10%. Оставшиеся 3% придется заплатить в ФНС самостоятельно.

Размер доплаты по сумме налога считают так:

- Узнать сумму и дату выплаты дивидендов эмитентом. Эта дата есть в отчете брокера. Это 0,1938 доллара от 8 сентября 2021 года.

- Перевести сумму дивидендов в российские рубли на дату зачисления. 0,17 доллара зачислено инвестору на счет 11 октября 2021 года. Официальный курс доллара по данным ЦБ на эту дату составлял 72,9882 рубля. Значит, доход инвестора $0,17 * 72,9882 = 12,41рублей

- Вычислить 13% от суммы дохода в рублях: 12,41 * 13% = 1,61 рубля.

- Определить, какую сумму налога уже удержали в США. В примере это сумма $0,19 — $0,17 = $0,02.

- Посчитать сколько осталось заплатить в ФНС $0,19 * 3% = $0,0057 по курсу и после округления получается 1 рубль.

Если б инвестор из примера не подписал бы форму W-8BEN до даты отсечки, тогда в США с него удержали бы 30%. На счет пришла б сумма не $0,17, а $0,13, но зато самостоятельно ничего не пришлось высчитывать.

Другие иностранные компании

На доход по акциям других зарубежных компаний форма W-8BEN не влияет. В этом случае важно выяснить, какая ставка налога действует в стране-эмитенте. По налоговому кодексу РФ инвестор может уменьшить сумму налога на размер удержанного и уплаченного налога в той стране, где действует компания. Например, на Кипре — ставка 0%, значит, инвестору придется заплатить в ФНС России все 13%, в Нидерландах — 15%, значит, останется только отчитаться в поступлении дивидендов, а платить ничего не придется.

У России соглашения подписаны с 80 странами. Но этот перечень периодически меняется — одни страны расторгают договоренности, другие, наоборот, заключают новые.

В отчете брокера нет информации об удержании налога с дивидендов от иностранных акций. Поэтому за документооборот и оплату НДФЛ инвестор несет ответственность сам.

Как и когда декларировать дивиденды

Процедура предоставления отчетности по дивидендам одинакова для всех российских инвесторов, независимо от того, через какого брокера куплены акции и зачислены дивиденды.

При сотрудничестве с российским брокером

По дивидендам российских компаний инвестор никому не отчитывается. За него это сделает брокер. А вот все остальные поступления из-за рубежа придется задекларировать. Для этого используют 3-НДФЛ. Если вы оформляете налоговые вычеты, то уже знакомы с этим документом, если нет — придется его изучить.

Обратите внимание, за один календарный год можно сдать только одну 3-НДФЛ. Нельзя заполнить одну декларацию на вычет по ИИС, другую на возврат денег по лечению или занятиям фитнесом, а третью для декларирования доходов из-за рубежа. Все эти данные должны быть в одном документе. Если о чем-либо забыли отчитаться или допустили ошибку, то заполняете новую скорректированную декларацию. При этом не забудьте перенести все данные из предыдущего документа.

При сотрудничестве с иностранным брокером

Если получаете дивиденды за пределами РФ, их также потребуется отразить в декларации 3-НДФЛ. Зарубежный брокер не выступает налоговым агентом, поэтому инвестор отчитывается по таким доходам самостоятельно.

Для предоставления отчета о доходах у иностранного брокера инвестору понадобится:

- оригинал отчета брокера с нотариальным переводом на русский язык;

- данные о сумме и валюте дохода, дате выплаты, наименовании эмитента.

Каждую сделку потребуется переводить в рубли по курсу ЦБ на дату получения дохода. Сумму налогов к оплате программа «Декларация» рассчитает самостоятельно.

Подать декларацию за 2021 год необходимо до 4 мая 2022 года. А оплатить налог до 15 июля 2022 года. За просрочку и в первом, и во втором случае предусмотрен штраф.

Создать декларацию 3-НДФЛ можно одним из двух способов — через специальную программу или на сайте налоговой службы в личном кабинете налогоплательщика.

Специальная программа «Декларация»

Программа доступна для скачивания на сайте налоговой. По ссылке загрузите три файла. Установите программу и заполните 3-НДФЛ на компьютере.

Задайте условия при заполнении декларации 3-НДФЛ для оплаты налога с дивидендов зарубежных компаний:

- Укажите тип декларации, а также номер инспекции и ОКТМО. Эти сведения можно узнать в налоговой инспекции или на официальном сайте ФНС по адресу места жительства.

- Поставьте галочку в иностранной валюте.

- Перейдите на вкладку «Доходы за пределами РФ».

- Укажите наименование эмитента и вид дохода 1010, которые обозначает дивиденды.

- Укажите сведения о полученном доходе: дату получения дохода, дату уплаты налога, код и наименование валюты. Поставьте галочку «Автоматическое определение курса валюты» и все курсы подтянутся из базы данных Центробанка.

- Заполните поле «Налог, уплаченный в иностранном государстве» — это разница между утвержденными и поступившими дивидендами. По данным из примера $0,19 — $0,17 = $0,02. В рублях по курсу ЦБ сумма подставится автоматически.

- По каждому эмитенту сделайте отдельную запись. Если компания выплачивала дивиденды несколько раз в год, добавьте все поступления выплат в отчет.

- Нажмите кнопку сохранить. Задайте имя файла. Просмотрите документ.

- Загрузите документ в личный кабинет налогоплательщика или распечатайте и отнесите в налоговую.

- Сумма к оплате будет рассчитана после внесения всех данных в форму. Ее надо перечислить в ФНС не позднее 15 июля 2022 года.

Онлайн в личном кабинете налогоплательщика

Этот способ легче первого, но, по сути, они ничем не отличаются, потому что итоговые данные будут идентичны.

- Войдите в личный кабинет налогоплательщика и выберите раздел «Жизненные ситуации».

- Выберите вкладку «Подать декларацию 3-НДФЛ».

- Укажите в разделе «Данные», что декларация за 2021 год подается впервые, если других вариантов 3-НДФЛ за этот период вы еще не подавали.

- Укажите год — 2021 и налоговый статус — резидент или нет.

- Если заполняете 3-НДФЛ впервые, создайте электронную цифровую подпись для взаимодействия с ФНС.

- ЭЦС сформируется за несколько минут, в отдельных ситуациях на это потребуется несколько часов.

- Загрузите готовую 3-НДФЛ из программы «Декларация» или выберите вкладку «Заполнить онлайн».

- Выберите действие «Заявить доход».

- Перейдите на вкладку «За пределами РФ» и нажмите «Добавить источники дохода».

- Сформируйте в личном кабинете брокера «Справку о доходах за рубежом» или форму 1042-S.

- Внесите наименование компании, которая перечислила дивиденды. Если их было несколько повторите процедуру для всех выплат и эмитентов.

- Укажите код дохода — 1010 (дивиденды) и код страны эмитента, например, у США — это 840, у Великобритании — 826. Налоговая ставка по умолчанию 13%.

- Поставьте галочку возле поля «Не предоставлять вычет».

- Укажите сумму дивидендов в поле «Сумма дохода в валюте», а также дату получения дохода и дату уплаты налога — это дата поступления дивидендов на счет из отчета брокера. Внесите в поле сумму до удержания налога, которую с вас удержали за рубежом.

- Укажите валюту и сумму налога, которую удержал налоговый агент.

- Не вносите никаких изменений на вкладке «Выбор вычетов».

- Просмотрите, нет ли у вас переплаты на вкладке «Распорядиться переплатой».

- Узнайте, сколько нужно перечислить в бюджет в поле «Итоги» на вкладке «Просмотр».

- Прикрепите подтверждающие документы: договор на брокерское обслуживание и брокерский отчет, где видна информация обо всех поступивших из-за рубежа дивидендах.

После этого отчет можно отправить.

Налог можно оплатить сразу или дождаться проверки. Главное не забыть перевести в ФНС сумму НДФЛ до 15 июля 2022 года, иначе налоговая начислит штраф.

Дополнительные документы

Иногда налоговой инспекции недостаточно информации из справки о доходах за пределами РФ, которую сформировал брокер. В такой ситуации ФНС могут запросить у инвестора справку по форме 1042-S. Ее также можно сформировать и запросить у своего брокера в личном кабинете или по почте. Но этот документ может быть еще недоступен для брокера из-за особенностей документооборота с зарубежными компаниями, поэтому запрашивать его можно только к концу марта или в апреле.

Чаще всего справку 1042-S брокер предоставляет на английском языке. Поэтому ее придется перевести и нотариально заверить до передачи в налоговую.

Срок проверки декларации

На проверку 3-НДФЛ у налоговой службы 3 месяца. То есть после отправки документа в ФНС не может быть затрачено больше этого срока. Это регламентировано в п. 2. ст. 88 НК РФ.

Если в декларации были указаны только дивиденды, процедура на этом завершена. Но если инвестор претендовал на налоговые вычеты, на перечисление из бюджета на счет уйдет еще один месяц.

Из-за чего могут оштрафовать

Некоторые инвесторы ошибочно полагают, что если они получили в виде дивидендов незначительные суммы, то перед ФНС можно не отчитываться. Но это заблуждение. За опоздание при подаче декларации или просрочку платежа налоговая может оштрафовать:

- штраф за нарушение срока подачи — 5% от суммы неоплаченного налога за каждый месяц просрочки, минимум 1 000 рублей и максимум 30% от суммы налога — ст. 119 НК РФ;

- штраф за отсутствие в декларации части доходов независимо от причины — 20%, если ФНС посчитает, что в этом не было злого умысла и 40%, если признают действия налогоплательщика преднамеренными — ст. 122 НК РФ;

- пеня за неуплату налога по декларации до 15 июля — 1/300 от ключевой ставки ЦБ РФ за каждый день просрочки начиная с 16 июля — ст. 75 НК РФ.

Поэтому заполняйте декларацию и платите налог своевременно. Если обнаружили ошибку сами или налоговая запросила дополнительные документы, предоставьте их в срок.