KPI ключевые показатели эффективности: Что это такое?

Key Performance Indicators = KPI = Ключевые показатели эффективности (КПЭ) – это система измерения поставленных целей, в основе, которой лежит обычная математика подсчета «План/Факта» выполнения цели в процентах. В определенной ситуации ключевые показатели эффективности (КПЭ) определяют контрольные точки в процессе достижения многоэтапных задач.

Key Performance Indicators (KPI) может переводиться на русский язык в различных источниках по-разному, например: «ключевые показатели эффективности», «ключевые показатели результативности», «ключевые показатели деятельности».

Принято говорить, что показатель является KPI, если он измеряет достижение цели. Технология постановки, контроля и пересмотра целей работы сотрудников и подразделений в целом — это задача современной системы управления. Одна из популярных концепций управления KPI называется «Управление по целям».

Автоматизация расчета Key Performance Indicators (KPI) — это задача для решений уровня Business Intelligence (BI)

Management by Objectives = MBO = Управление по целям — это процесс согласования целей внутри организации, при котором руководство компании и сотрудники, выставляя цели, как правило, «сверху вниз», понимают существование иерархии целей внутри компании.

Проще говоря, Management by Objectives (МВО) означает, что каждый руководитель, от топ-менеджеров до линейного уровня, и каждый сотрудник в организации должен иметь четкие KPI, которые обеспечивают выполнение KPI руководителей вышестоящих уровней.

В этом случае KPI (Key Performance Indicators) – это ключевые показатели эффективности, которые позволяют оценивать достижения сотрудниками целей на всех уровнях в организации.

Управление по целям – это прежде всего задача менеджмента компании, которая включает в себя работу:

- по формулировке целей

- по определению KPI

- по доведению целей и KPI до сотрудников

- по обеспечению целей необходимыми ресурсами

- по контролю достижения поставленных целей

В идеале сама цель, которая измеряется с помощью KPI, должна отвечать концепции SMART, т.е. иметь:

- S – specific/Конкретность (быть конкретной, иметь конкретный результат)

- M – measurable/Измеримость (быть измеримой, иметь измерение достижения, т.е. KPI)

- A – achievable/Достижимость (иметь необходимые ресурсы для достижения)

- R – relevant/Значимость (быть актуальной, выполнение данной задачи необходимо сейчас)

- T – time-bound/Ограниченность по времени (иметь срок, определенность во времени)

Применение в организации подхода Management by Objectives (MBO) позволяет систематизировать процесс постановки задач и оценки результативности персонала посредством выставления личных KPI показателей сотрудниками.

На практике все Ключевые показатели эффективности (KPI) сотрудника отражаются в так называемой «Матрице MBO показателей», или еще встречающиеся названия: «Лист оценки результативности» — (ЛОР-лист) или просто «Личный файл сотрудника».

Результаты выполнения KPI используются в корпоративной «Системе мотивации персонала», например, в расчете премиальной части (бонусов) сотрудников.

Методика «Управление по целям» является эффективным инструментом для постановки и контроля выполнения задач на уровне тактического менеджмента. При этом согласно требованиям систем менеджмента качества на предприятии (ISO 9001) задачи на уровне тактического менеджмента должны согласовываться (вытекать) из задач, определенных на стратегическом уровне, где наиболее эффективным инструментом управления является «Сбалансированная система показателей» (ССП).

Balanced Scorecard = BSC = Сбалансированная система показателей (ССП) — один из мощных инструментов стратегического менеджмента, который позволяет формализовать стратегические цели компании и далее декомпозировать их до уровня операционной деятельности и основных бизнес-процессов. В качестве ключевых уровней декомпозиции принято выделять следующие группы показателей:

- Финансы (финансовые показатели)

- Клиенты и Продукты (показатели продаж)

- Бизнес – процессы (показатели эффективности процессов)

- Персонал (показатели обучения и развития персонала)

На всех уровнях контроль сбалансированной системы показателей (BSC) осуществляется через так называемые Key Performance Indicator (KPI) — Ключевые показатели эффективности.

Взаимосвязь всех KPI в группах показывается в «Стратегической карте BSC».

Следует отметить, что в данном случае KPI являются измерителями достижения стратегических целей, а также характеристиками эффективности бизнес-процессов, а не работы каждого в отдельности сотрудника.

В контексте сотрудников KPI используется в управленческих моделях тактического менеджмента, например, в концепции «Управление по целям», из которой, как правило, вытекает «Система мотивации персонала», основанная на достижении личных KPI.

Схематически все это можно связать так:

Схема взаимосвязи BSC -> MBO -> KPI -> Бизнес-процессы*

(Стратегия -> Цели -> План/Факт -> Действия*)

Но все это теория…

На практике расчет KPI сводится к следующей математической логике:

Состав KPI

KPI состоит:

- План KPI (плановое значение KPI, которое нужно достичь)

- Факт KPI (фактическое значение KPI, которое удалось достичь)

Виды KPI

KPI бывают:

- Абсолютные (числовые)

- Относительные (процентные/коэффициенты)

Расчет KPI

KPI формула расчета:

- Факт KPI/План KPI = Выполнение KPI (Факт/План = если результат больше плана – хорошо)

- План KPI/Факт KPI = Выполнение KPI (План/Факт = если результат больше плана – плохо)

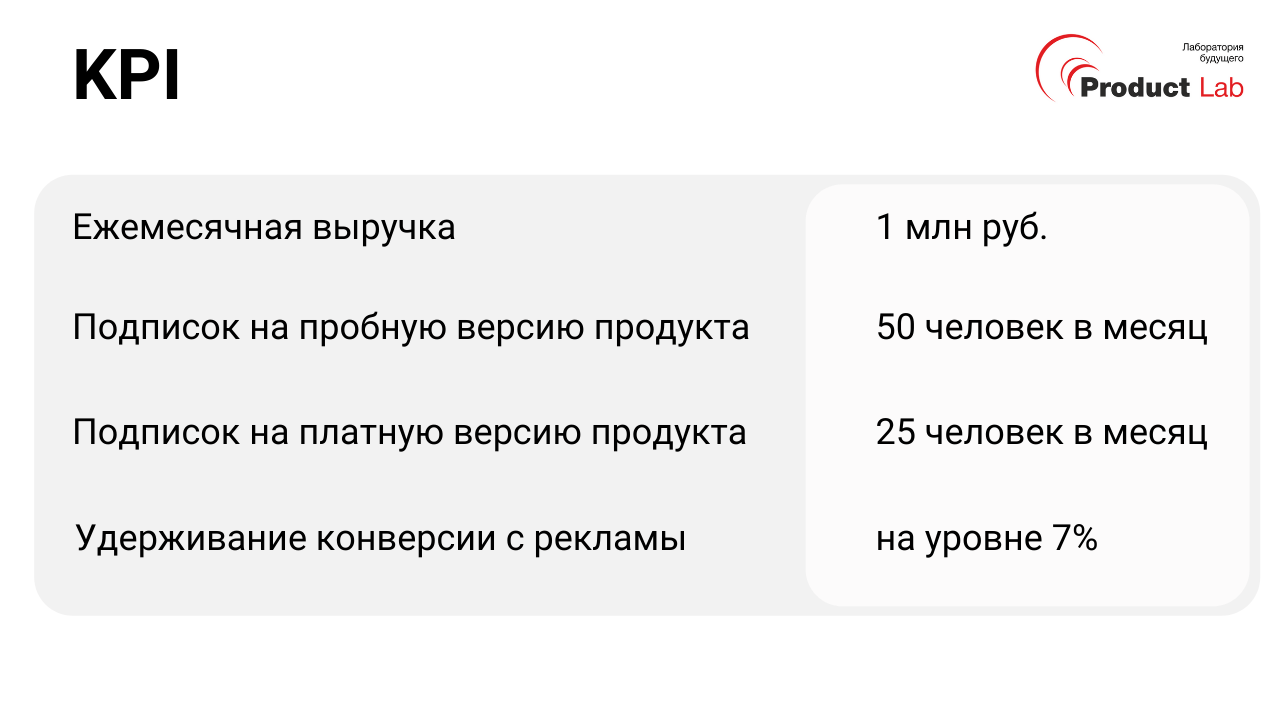

Примеры KPI

Приведу ряд примеров ключевых показателей эффективности по направлениям аналитики, которые по умолчанию предусмотрены в наших готовых решениях Бизнес-аналитики (BI).

Абсолютные KPI (числовые)

KPI по продажам:

- Объем продаж в рублях

- Объем продаж в единицах измерения

- Средняя цена продаж

- Наценка в рублях

- Маржа в рублях

- Скидка в рублях

- Количество клиентов в продажах

- Количество брендов в продажах

- Количество товаров в продажах

- Количество заводов в продажах

- Количество поставщиков в продажах

- Количество заказов в продажах

KPI по закупкам:

- Объем закупок в рублях

- Объем закупок в единицах измерения

- Средняя цена в закупках

- Количество брендов в закупках

- Количество товаров в закупках

- Количество заводов в закупках

- Количество поставщиков в закупках

- Количество заказов в закупках

KPI по запасам:

- Как правило, абсолютные KPI не используются

KPI по дебиторке:

- Как правило, абсолютные KPI не используются

KPI по кредиторке:

- Как правило, абсолютные KPI не используются

KPI по платежам:

- Как правило, абсолютные KPI не используются

Относительные KPI (процентные/коэффициенты)

KPI по продажам:

- Прирост продаж в рублях

- Прирост продаж в единицах измерения

- Наценка в процентах

- Маржа в процентах

- Скидка в процентах

KPI по закупкам:

- Прирост закупок в рублях

- Прирост закупок в единицах измерения

KPI по запасам:

- Остаточный срок годности в процентах

KPI по дебиторке:

- Процент просроченной дебиторской задолженности (ПДЗ/ОДЗ,%)

KPI по кредиторке:

- Процент просроченной кредиторской задолженности (ПКЗ/ОКЗ,%)

KPI по платежам:

- Процент оплаты документов

- Процент распределения платежей

- Маржа в процентах по платежам

- Маржа в процентах по документам

Это был пример естественных ключевых показателей эффективности, которые находятся внутри аналитических модулей (OLAP-кубов) и имеют полную детализацию по всем измерениям (справочникам) аналитики OLAP-куба.

Также на практике бывают искусственные KPI, расчет Плана KPI и Факта KPI которых более сложный и часто предполагает только определенную детализацию, например, только по сотрудникам. Такие KPI, как правило, принято выносить в отдельный модуль, который содержит аналитику только по KPI.

На такой случай у нас есть готовый модуль уровня Business Intelligence (BI), который называется «АНАЛИТИКА KPI». Этот модуль позволяет автоматизировать расчет План/Факта по KPI любой сложности.

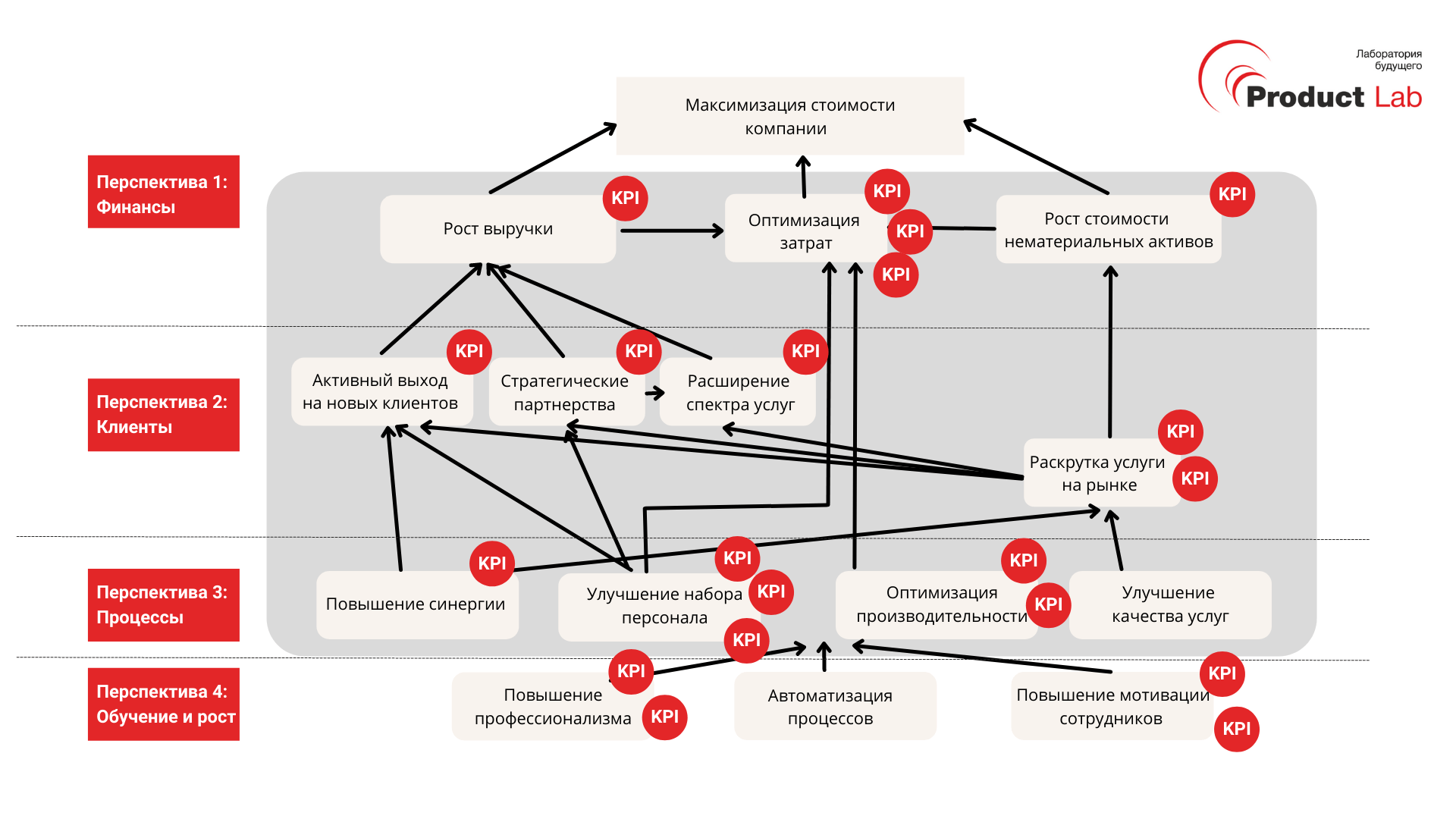

Любая сбалансированная система показателей BSC включает в себя 6 обязательных элементов:

- Перспективы — индикаторы для уточнения общей стратегии

- Цели — указатели направлений для воплощения общей стратегии в жизнь

- Метрики — отображают динамику реализации целей. Показывают, как достигать поставленных целей на уровне решения ежедневных задач

- Целевые значения — цифровое выражение показателей, которых нужно достичь по каждому KPI, чтобы стратегические цели могли быть достигнутыми

- Причинно-следственная логика — связывает достижение разных KPI в единую цепь на пути к реализации стратегической цели

- Инициативы — элементы, которые контролируют реализацию стратегического планирования и являются конечным уровнем абстракции стратегии

Если вы хотите создать ССП для своей компании, нужно пройти три этапа:

- Провести стратегический анализ

- Определить стратегические цели

- Разработать и ввести BSC-карту

1. Стратегический анализ

Все начинается с комплексного анализа организации. Лучше всего подойдут две методологии.

I. STEP-анализ. Инструмент оценки социальных , технологических, экономических и политических аспектов, которые влияют на бизнес компании. В результате вы должны выявить не только факторы влияния, но и определить степень их участия в реализации стратегии.

II. SWOT-анализ. Метод оценки внутренних и внешних факторов, влияющих на успех бизнеса. Строится на делении внутренних и внешних факторов на 4 категории:

- сильные стороны

- слабые стороны

- возможности

- угрозы

Сильные и слабые стороны — это внутренняя среда, на нее бизнес способен повлиять. Возможности и угрозы — внешние факторы. На них повлиять нельзя, но можно почувствовать их влияние.

Проведите такой анализ, чтобы выявить, от чего зависят стратегические показатели вашей компании.

2. Формирование и группировка стратегических целей

С учетом результатов анализа формируйте стратегические цели — они лягут в основу корпоративной стратегии, на основе которой вы сможете создать стратегическую карту. Сформулируйте не менее 10–12 стратегических целей, чтобы на их основе можно было построить BSC-модель.

Затем сгруппируйте стратегические цели по 4 ключевым направлениям:

- «Финансовые показатели»: какого результата нужно добиться, чтобы удовлетворить учредителей?

- «Лояльность клиентов»: какие ассоциации вызывает компания у заказчиков?

- «Бизнес-процессы»: что нужно улучшить в работе компании?

- «Обучение и развитие»: что нужно развивать, чтобы показатели бизнеса росли

На каждое направление нужно не менее 3–5 целей в качественном выражении. Например, «повысить средний чек» или «увеличить количество постоянных клиентов».

| Направление | Цель |

| Финансовые показатели | — повышение объема продаж — рост валового и чистого дохода — увеличение маржи — снижение себестоимости продукта — ликвидация дебиторской задолженности |

| Лояльность клиентов | — снижение наценки — увеличение доли рынка — повышение конечной ценности продукта — увеличение доли постоянных клиентов — включение клиентов в программу лояльности |

| Бизнес-процессы | — уменьшение количества отказов — автоматизация документооборота — внедрение и отладка OkoCRM — внедрение системы оценки качества |

| Обучение и развитие | — повышение производительности персонала — повышение квалификации сотрудников — развитие у менеджеров лидерских качеств — повышение вовлеченности работников — введение системы мотивации |

Когда продумали цели, определите:

- Задачи — вопросы, решение которых помогает достигать цели

- Инициативы — проекты, реализация которых поможет достичь стратегической цели

В итоге вы получаете ядро. Его визуализация — BSC-карта.

3. Разработка стратегической карты

Чтобы разработать визуальную карту, важно выявить причинно-следственную логику между стратегическими целями. Предпринимателю необходимо построить цепочку целей по принципу «если… — то…». В результате совокупность связей образует стратегическую карту. Вот как она может выглядеть.

| Направление | Цель | Показатель |

| Финансовые показатели | — повышение объема продаж — рост валового и чистого дохода — увеличение маржи |

— Доля рынка — Объем продаж — Повторные продажи — Товарность — ROI |

| Лояльность клиентов | — каналы сбыта — расширение ассортимента — улучшение имиджа — контроль качества |

— Новые клиенты — Число новых продуктов — Получение сертификатов |

| Бизнес-процессы | — уменьшение количества отказов — автоматизация документооборота — внедрение и отладка OkoCRM — внедрение системы оценки качества |

— Число отказов — Ручной документооборот — Сроки внедрения — Количество процессов и их описание |

| Обучение и развитие | — повышение производительности персонала — повышение квалификации сотрудников — развитие у менеджеров лидерских качеств — повышение вовлеченности работников — введение системы мотивации |

— Количество ед. продукта на одного сотрудника — Частота прохождения курсов — Количество пройденных курсов — Процент вовлеченности — Уровень удовлетворенности |

Реальный пример BSC-карты в компании. Кроме стратегических целей и показателей в модели есть целевые значения для каждого показателя и действия, которые необходимо выполнить для их достижения.

Реальный пример BSC-карты в компании. Кроме стратегических целей и показателей в модели есть целевые значения для каждого показателя и действия, которые необходимо выполнить для их достижения.

В статье рассматривается методология построения и внедрения сбалансированной системы показателей (BSC). Статья рассчитана на бизнес-аналитиков, консультантов по внедрению BSC и ИТ-специалистов.

Оценка необходимости построения стратегии компании

В настоящее время для достижения успеха в динамичном окружении компаниям необходимо уметь быстро адаптироваться к изменяющимся условиям рынка и превосходить своих конкурентов по качеству, скорости предоставления услуг, широте ассортимента и цене продукции.

Только оперативное получение информации о деятельности компании поможет руководству своевременно принять решение. В то же время оперативные действия компании должны быть скоординированы и направлены на достижение определенных долгосрочных целей, иначе есть риск остаться на месте. Для этого компания должна уметь верно идентифицировать свою стратегию и мобилизовать все ресурсы для достижения поставленных стратегических целей.

От правильно и понятно сформулированной стратегии может зависеть очень многое в развитии компании. Важно понимать, что хорошо разработанная стратегия лишь полдела. Ее еще надо удачно реализовать.

Как же выглядит стратегия? Формальные представления разных компаний о стратегии различаются. Варианты представлений колеблются от одного слайда с пятью ключевыми словами до внушительного документа, полного разнообразных таблиц и озаглавленного «Долгосрочное планирование».

Многие считают, что ключевую роль играет именно содержание стратегии, а форма представления второстепенна. Постепенно менеджеры отказываются от этой точки зрения, поскольку понимают, что стратегии могут быть успешно реализованы только тогда, когда их понимают сотрудники компании. Описывая стратегию в более или менее упорядоченной форме, мы повышаем вероятность ее успешной реализации.

Одним из инструментов представления процесса реализации стратегии в понимаемой форме является сбалансированная система показателей (Balanced ScoreCard, BSC).

Сбалансированная система показателей — это система стратегического управления компанией на основе измерения и оценки ее эффективности по набору оптимально подобранных показателей, отражающих все аспекты деятельности организации, как финансовые, так и нефинансовые. Название системы отражает то равновесие, которое сохраняется между краткосрочными и долгосрочными целями, финансовыми и нефинансовыми показателями, основными и вспомогательными параметрами, а также внешними и внутренними факторами деятельности.

В настоящее время примеров успешного применения сбалансированной системы показателей на практике не так много, т. к. при внедрении Balanced ScoreCard приходится сталкиваться с различными проблемами. Наиболее серьезные проблемы чаще всего касаются неправильной трактовки методологии или организационных моментов. Трудоемкость разработки сбалансированной системы показателей и отсутствие недорогих и эффективных программных продуктов также являются проблемами, с которыми приходится сталкиваться при практической реализации BSC.

Эффективность сбалансированной системы показателей зависит от качества ее внедрения. Внедрение сбалансированной системы показателей осуществляется в четыре этапа:

- Подготовка к построению BSC;

- Построение BSC;

- Каскадирование BSC;

- Контроль выполнения стратегии.

Внедрение методологии реализации стратегии сегодня непрерывно связано с автоматизацией. Внедрение Balanced ScoreCard, например, с помощью Microsoft Excel, или вообще без какой-либо информационной поддержки возможна лишь на начальных этапах внедрения BSC либо в небольших организациях. Если компания ставит своей целью внедрение системы сбалансированных показателей для нескольких структурных подразделений и периодически их уточнять и корректировать, то без использования преимуществ информационных технологий не обойтись.

В настоящее время в распоряжении разработчиков BSC имеются следующие программные продукты: ARIS 7.0, Microsoft Office Business ScoreCard Manager 2005, Business Studio 2.0.

Рассмотрим более подробно методологию разработки и внедрения сбалансированной системы показателей. Для иллюстрации основных этапов построения Balanced ScoreCard будем использовать программный продукт Business Studio 2.0.

Подготовка к построению сбалансированной системы показателей

На этапе подготовки к построению BSC необходимо разработать стратегию, определить перспективы и принять решение, для каких организационных единиц и уровней нужно разработать сбалансированную систему показателей.

Важно всегда помнить, что BSC — это концепция внедрения существующих стратегий, а не разработки принципиально новых стратегий. Необходимо сначала завершить разработку стратегии, а потом приступать к созданию сбалансированной системы показателей.

При определении подразделений, для которых будет разрабатываться Balanced ScoreCard, нужно учитывать следующее: чем больше подразделений предприятия управляются стратегически с помощью одной BSC, тем лучше можно каскадировать (декомпозировать, передавать) важные цели с верхнего уровня на нижние.

Одним из важных мероприятий при подготовке к разработке сбалансированной системы показателей является выбор перспектив.

Любая модель разработки стратегии может претендовать на полноту только в том случае, если в ней содержатся ответы на вопросы, касающиеся разных сфер деятельности компании.

Постановки лишь финансовых целей при внедрении системы сбалансированных показателей недостаточно, если не ясно, как будут достигаться эти цели. Точно так же не совсем верной будет постановка изолированных друг от друга целей. В этом случае незатронутыми остаются взаимосвязи между отдельными целями и их влияние друг на друга. Из этого вытекает необходимость учета всех важных аспектов деятельности предприятия.

Рассмотрение различных перспектив при формировании и реализации стратегии является характерной чертой концепции сбалансированной системы показателей и ее ключевым элементом. Формулирование стратегических целей, подбор показателей и разработка стратегических мероприятий по нескольким перспективам призваны обеспечить всестороннее рассмотрение деятельности компании.

Рис. 1. Перспективы BSC

Компании, формулирующие свою стратегию слишком односторонне, необязательно отклоняются только в сторону финансов. Встречаются компании, которые слишком ориентированы на клиента и забывают о своих финансовых целях. Некоторые компании могут быть чрезмерно ориентированы на свои процессы и не обращают внимание на рыночные аспекты. Внедрение системы сбалансированных показателей в свою очередь обеспечивает равноправное рассмотрение нескольких перспектив и помогает избежать такого перекоса.

На основе проведенных эмпирических исследований Роберт Каплан и Дейвид Нортон доказали, что успешные компании в своих BSC учитывают, как минимум, четыре перспективы (рис. 1):

- Финансы;

- Клиенты;

- Внутренние бизнес-процессы;

- Обучение и развитие.

Эти четыре перспективы, должны давать ответы на разные вопросы, а именно:

- Перспектива «Финансы»: Какое мнение о себе мы должны создать у наших акционеров, чтобы достичь финансовых успехов?;

- Перспектива «Клиенты»: Какое мнение о себе мы должны создать у наших клиентов, чтобы реализовать свое видение будущего?;

- Перспектива «Внутренние бизнес-процессы»: В каких бизнес-процессах мы должны достичь совершенства, чтобы удовлетворить запросы наших акционеров и клиентов?;

- Перспектива «Обучение и развитие»: Каким образом мы должны поддерживать способность изменяться и совершенствоваться, чтобы реализовать свое видение будущего?

Простота и наличие четких логических взаимосвязей между перспективами BSC позволяют добиться понимания процессов, происходящих в компании, на уровне всех исполнителей.

Построение сбалансированной системы показателей

На первом этапе построения Balanced ScoreCard сбалансированная система показателей разрабатывается для одной организационной единицы. Это может быть компания в целом, подразделение или отдел.

При этом построение BSC осуществляется путем выполнения следующих шагов:

- Конкретизация стратегических целей;

- Связывание стратегических целей причинно-следственными цепочками — построение стратегической карты;

- Выбор показателей и определение их целевых значений;

- Разработка стратегических мероприятий.

Конкретизация стратегических целей сбалансированной системы показателей

Рис. 2. Стратегические цели BSC

В общем виде под целью понимается описание желаемого состояния чего-либо в будущем. Это состояние можно выразить словами: «поставлять клиентам нашу продукцию в течение короткого периода времени». Можно конкретизировать формулировку с помощью показателей и их целевых значений: «время поставки менее 36 часов».

Для построения системы стратегического управления необходимо декомпозировать (разбить, структурировать) стратегию компании на конкретные стратегические цели, детально отображающие различные стратегические аспекты. При интеграции индивидуальных целей могут быть установлены причинно-следственные связи между ними таким образом, чтобы полный набор целей отображал стратегию компании.

Каждая стратегическая цель связана с одной из перспектив развития организации (рис. 2).

Не следует определять слишком большое число стратегических целей для высшего уровня организации. Максимум 25 целей будет достаточно. Слишком большое число целей в системе показателей свидетельствует о неспособности организации сосредоточить свое внимание на главном, а также означает то, что сформулированные цели не являются стратегическими для того организационного уровня, на котором разрабатывается система показателей. Разработке тактических и оперативных целей должно уделяться внимание в системах показателей подразделений низших уровней организационной структуры.

Построение стратегической карты сбалансированной системы показателей

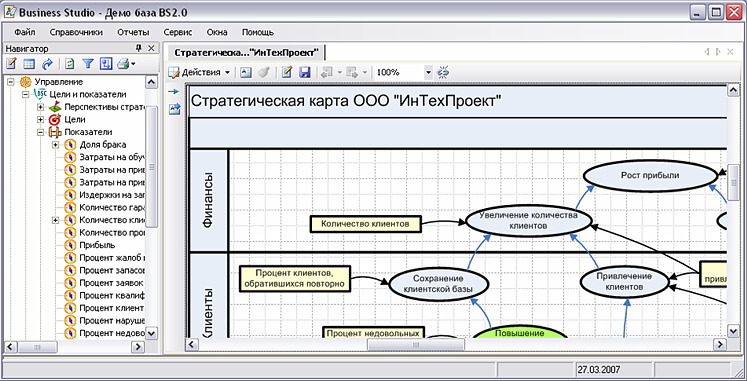

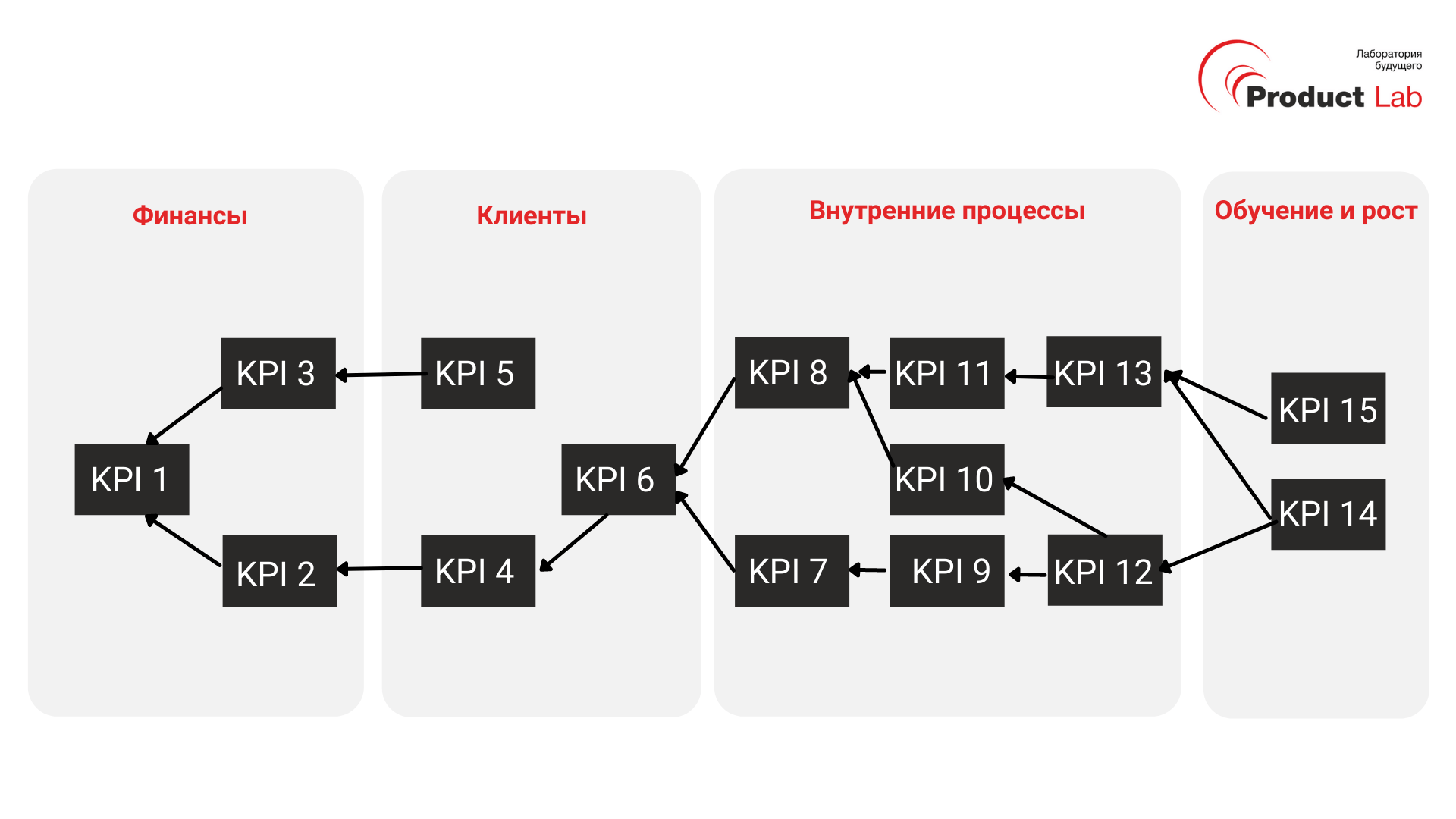

Определение и документирование причинно-следственных связей между отдельными стратегическими целями является одним из основных элементов BSC.

Устанавливаемые причинно-следственные связи отражают наличие зависимостей между отдельными целями. Стратегические цели не являются независимыми и оторванными друг от друга, наоборот, они тесно друг с другом связаны и влияют друг на друга. Достижение одной цели служит достижению другой и так далее, до главной цели организации. Связи между различными целями ясно видны благодаря причинно-следственной цепи (рис. 3). Те из них, которые не вносят вклада в реализацию главной цели, исключаются из рассмотрения.

Причинно-следственная цепь — удобный инструмент для доведения BSC до нижестоящих организационных уровней.

Для графического отображения взаимосвязи стратегических целей и перспектив применяют стратегическую карту.

Рис. 3. Причинно-следственные связи стратегических целей

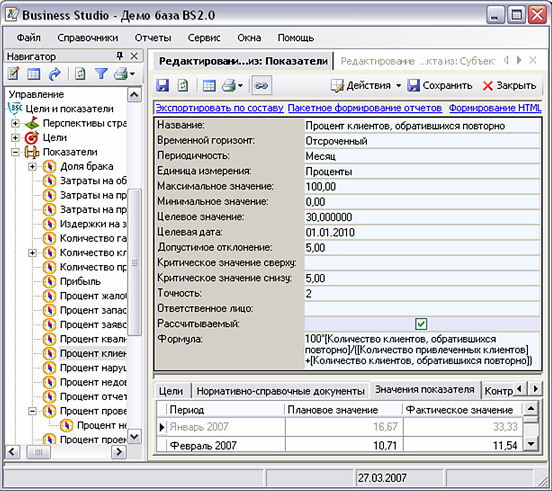

Выбор показателей степени достижения стратегических целей

Показатели BSC (прямоугольники на рис. 3) представляют собой измерители целей. Показатели (рис. 4) являются средствами оценки продвижения к реализации стратегической цели.

Использование показателей призвано конкретизировать разработанную в ходе стратегического планирования систему целей и сделать разработанные цели измеримыми. Показатели можно идентифицировать только тогда, когда существует ясность в отношении целей. Выбор подходящих показателей — это второстепенный вопрос, поскольку даже наилучшие показатели не помогут компании достичь успеха, если неверно сформулированы цели. Рекомендуется использовать не более двух или трех показателей для каждой из стратегических целей.

Без наличия целевых значений показатели, разработанные для измерения стратегических целей, не имеют смысла. Определение целевых значений управленческих показателей вызывает сложности не только при разработке BSC. Принципиальная сложность определения целевого значения того или иного показателя состоит в том, чтобы найти реально достижимый уровень.

Как правило, сбалансированная система показателей разрабатывается на период, соответствующий долгосрочному периоду стратегического планирования (3–5 лет). При этом целевые значения на долгосрочный период определяют у отсроченных показателей (показатели, которые говорят о конечных целях корпоративной стратегии). Поскольку реализация стратегии осуществляется и в текущем году, целевые значения устанавливают и на среднесрочный (1 год) период — для опережающих показателей (показатели, изменения которых во времени происходят за короткий срок). Таким образом достигается сбалансированность системы показателей по долгосрочным и краткосрочным целям.

В системе Business Studio 2.0 содержание краткосрочных планов детализируется по периодам (кварталам, месяцам, неделям, дням) и выражается в виде плановых значений показателей. Показатели и их целевые значения (значения, которые планируется достичь), предоставляют менеджменту своевременные сигналы, основанные на отклонениях реального положения вещей от планового, т. е. полученные фактические количественные результаты сравниваются с запланированными.

Итак, показатель — это измеритель, показывающий степень достижения цели. Однако это и средство для оценки результативности и эффективности бизнес-процесса. Показатели служат как для оценки результативности процессов, так и для оценки степени достижения цели одновременно.

Рис. 4 Показатели BSC

Стратегические мероприятия для достижения стратегических целей

Достижение стратегических целей предполагает реализацию соответствующих стратегических мероприятий. «Стратегические мероприятия» — это общее понятие для всех мероприятий, проектов, программ и инициатив, которые реализуются для достижения стратегических целей.

Распределение проектов компании по целям сбалансированной системы создает ясность в понимании того, какой вклад вносит тот или иной проект в достижение стратегических целей. Если проекты не вносят значительного вклада в достижение стратегических целей, их следует рассмотреть на предмет, какой вклад они вносят в достижение базовых целей. Если то или иное стратегическое мероприятие не вносит существенного вклада в достижение базовых целей, то необходимость его реализации крайне сомнительна.

Каскадирование сбалансированной системы показателей

Каскадирование ведет к повышению качества стратегического управления в организационных единицах, вовлеченных в построение сбалансированной системы показателей, поскольку цели и стратегические мероприятия из вышестоящих подразделений могут быть последовательно переданы в BSC нижестоящих организационных единиц — это вертикальная интеграция целей.

При каскадировании стратегия, указанная в корпоративной Balanced ScoreCard, распространяется на все уровни управления. Затем стратегические цели, показатели, целевые значения и действия по совершенствованию конкретизируются и адаптируются в подразделениях и командах. Т. е. корпоративная сбалансированная система показателей должна быть увязана с BSC подразделений, отделов и с индивидуальными планами работы сотрудников. На основе BSC своего подразделения каждый отдел разрабатывает собственную BSC, которая должна быть согласована с корпоративной BSC. Затем при участии начальника отдела каждый сотрудник разрабатывает свой индивидуальный план работы. Этот план больше ориентирован на достижение реальных результатов на рабочем месте, а не на задания или действия по усовершенствованию.

Таким образом, при каскадировании устанавливается мост между последовательными уровнями иерархии, по которому корпоративная стратегия последовательно спускается вниз.

Контроль выполнения стратегии

Для улучшения сбалансированной системы показателей высшее руководство и ответственные должны постоянно проводить анализ и оценку деятельности организации.

Стратегические цели характеризуются высокой степенью актуальности для компании, и эта актуальность должна оцениваться как минимум ежегодно. При этом необходимо оценивать:

- Пригодны ли выбранные показатели для оценки степени достижения выработанных целей?;

- Насколько прост расчет значений показателей?;

- Достигло ли структурное подразделение целевых значений выработанных показателей?;

- Достигнуты ли целевые значения показателей вышестоящих подразделений?;

- Какой вклад вносит рассматриваемое структурное подразделение в достижение целей верхних уровней?

Оценка показателей заключается прежде всего в том, чтобы понять возможность расчета фактического значения показателя на основе данных отчетного периода. Кроме того, необходимо проводить сравнения план-факт по значениям выработанных показателей с выяснением причин отклонений. Такой анализ сопровождается либо корректировкой целевого значения показателя, либо разработкой корректирующих мероприятий, направленных на достижение установленного ранее целевого значения.

BSC нижнего уровня всегда должна оцениваться на предмет содействия достижению целей верхнего уровня.

Кроме того, целесообразно прогнозировать целевые значения показателей на длительный период времени.

Что получает предприятие в результате внедрения сбалансированной системы показателей?

Подведем некоторые промежуточные итоги. Что получает предприятие в результате описания стратегии и последовательной ее реализации при помощи методологии Balanced ScoreCard? Первое — и самое важное — концентрация усилий на стратегически важных для компании направлениях. Определена главная цель компании, намечены средства ее достижения (стратегические цели), произведено каскадирование целей по подразделениям. Вторым результатом, соответственно, является наличие стратегических целей и у каждого подразделения — то есть всем понятно, что нужно делать. Третий результат — возможность четкого понимания результативности действий. Наличие у каждой цели показателей ее достижения позволяет каждому участнику процесса понимать свою роль в реализации стратегии компании. И, наконец, четвертый результат — контроль и управляемость процесса реализации стратегии «сверху вниз». Компания, в руках своих руководителей, становится эффективным инструментом достижения поставленной цели.

Преимущества компьютера перед карандашом и бумагой

Все, изложенное выше, вполне достижимо без применения какой-либо автоматизации. Более того, ряд успешных предприятий применяли подобные методы в конце XIX века, когда компьютерные технологии были не столь развиты, как сегодня. Другой вопрос — удобно ли работать с карандашом и бумагой, не повысит ли автоматизация на каком-то из этапов эффективность деятельности по проведению стратегии в жизнь? Конечно, карандаш и бумага — это только символ. Сбор и некоторая обработка показателей вполне осуществима с помощью хотя бы того же Microsoft Excel. Однако цели могут меняться, значимость некоторых показателей после проверки временем окажется завышенной, некоторые элементы, которые мы сочли неважными, начнут играть сильную роль… Руководитель должен иметь возможность отреагировать на перемены и внести изменения в свой план, по возможности максимально оперативно — ведь каждый шаг, сделанный в неверном направлении, отдаляет нас от цели.

Как правило, основная проблема, с которой сталкиваются предприятия, решившие внедрить у себя данную методологию реализации стратегии, не в том, как автоматизировать создание дерева целей и показателей или построение стратегической карты, а в том, как в автоматическом режиме постоянно обеспечивать BSC свежими данными и поддерживать ее в рабочем состоянии. Без этого невозможен оперативный контроль за реализацией стратегии. Например, можно воспользоваться механизмом сбора значений показателей при помощи рассылок, реализованным в программном продукте Business Studio 2.0 (рис. 5). Средством сбора значений показателей, не содержащихся в информационной системе, служат файлы Microsoft Excel, автоматически рассылаемые исполнителям и импортируемые затем в систему.

Для каждого физического лица, являющегося ответственным за внесение значений показателей в систему, формируется динамическое письмо с инструкцией по заполнению отчетной таблицы. Система Business Studio 2.0 находит все показатели для данного физического лица и формирует файл Microsoft Excel, содержащий таблицу с показателями, за внесение значений которых данное физическое лицо является ответственным. К письму прикрепляется данный файл, и затем эти письма с файлами рассылаются по электронному адресу (E-mail) физического лица, хранящегося в справочнике системы.

Рис. 5. Механизм сбора значений показателей при помощи рассылок

Далее физические лица заполняют файлы фактическими значениями показателей и помещают их в определенную папку на файл-сервере или присылают администратору системы. Система автоматически считывает файлы из папки и загружает в свою базу данных.

На этом этап сбора значений показателей заканчивается.

Сбалансированная система показателей, как и любой другой инструмент управления, должна корректироваться по мере развития компании и изменения внешнего окружения. Среда, в которой действует предприятие, как правило, очень динамична, что приводит к корректировке стратегических целей. А это в свою очередь требует постоянной актуализации показателей достижения данных целей. Однако в большинстве случаев этого не происходит, что делает сбалансированную систему показателей деятельности в лучшем случае неработоспособной, а то и просто вредной.

Собранные значения показателей должны быть предоставлены заинтересованным лицам для анализа. Для этого система содержит набор преднастроенных отчетов, которые при необходимости можно изменить или дополнить новыми. Плановые и фактические значения отдельных показателей представлены в отчетах BSC в динамике за несколько периодов. Период анализа пользователь может выбрать в системных настройках Business Studio 2.0.

* * *

Жесткая конкуренция, в условиях которой живут и действуют современные предприятия, диктует потребность в повышении эффективности каждого аспекта деятельности предприятия. Управляющая деятельность — не исключение. Руководителю нужны инструменты для своей работы так же, как и любому другому сотруднику. Описанная нами методика не столь сложна, сколь действенна, а наличие программных инструментов ее реализации позволяет выполнять эту работу в реальном времени.

Опубликовано по материалам:

Журнал «BYTE/Россия», № 9, 2007

Октябрь 2007 г.

Рекомендуемые материалы по тематике

Взаимосвязь элементов balanced scorecard и требований стандарта исо 9001:2000 г.

Управление инновационной деятельностью

Стратегическое планирование и процессный подход

Корпоративная социальная ответственность и цикл PDCA

Современный менеджмент перегружен множеством понятий, не имеющих четкого определения. Не только менеджеры предприятий, но и консультанты по управлению часто не видят различий между такими управленческими концепциями как BSC, KPI, контролинг, бюджетирование. Общим для этих понятий является то, что все они относятся к методам целевого управления, то есть управленческим подходам, основанным на формализации целей и показателей, планировании и контроле достижения поставленных целей.

В настоящей статье дается определение концепций, основанных на целевых показателях, и краткая характеристика методов построения каждой из этих управленческих систем.

Основные определения *

* Данные здесь определения отражают точку зрения автора. Следует отметить, что общепризнанных определений рассматриваемых в статье понятий не существует.

Контроллинг

Концепция контроллинга охватывает широкий спектр технологий управления, общими чертами которых является формализация целевых показателей, планирование и контроль достижения целей. Применение этой концепции к той или иной области управления предприятием нередко приводит к построению особой методологии, которая приобретает самостоятельное значение. Такими “подмножествами” контроллинга являются бюджетирование, BSC, KPI.

Следует отметить также, что контролинг нередко отождествляется с управленческим учетом в наиболее широком понимании последнего. При этом управленческий учет определяется как информационная система, охватывающая все стороны внутренней и внешней среды, обеспечивающая менеджмент компании информацией, необходимой для принятия решений [1].

Если рассматривать функцию контроллинга с точки зрения теории управления [2], то можно заключить, что контролинг обеспечивает обратную связь в системе управления предприятием. Для пояснения этой точки зрения рассмотрим принципы управления ракетой, направленной в цель. Датчики системы управления ракетой определяют положение цели. Вычислительная система определяет отклонение траектории ракеты от положения цели. После этого приводятся в действие двигатели, корректирующие курс ракеты. Аналогичные функции выполняет система контроллинга предприятия, которая обеспечивает определение целевых показателей, сбор информации о фактическом положении дел, определение отклонений от выбранного курса и инициирование принятия решений об устранении отклонений.

Резюмируя сказанное, дадим определение контроллинга, наиболее точно, по нашему мнению, отражающее смысл данного понятия. Контроллинг – технология управления различными областями деятельности компании, включающая в себя:

- определение целей деятельности;

- отражение этих целей в системе показателей;

- установление целевых значений показателей на определенный период (планирование);

- регулярный контроль (измерение) фактических значений показателей;

- анализ и выявление причин отклонений фактических значений показателей от плановых;

- принятие на этой основе управленческих решений по минимизации отклонений.

Целевая задача контроллинга – построение на предприятии эффективной системы принятия, реализации, контроля и анализа управленческих решений.

Бюджетирование

Бюджетирование – это часть системы контроллинга, охватывающая финансово-экономические показатели на среднесрочном горизонте деятельности предприятия. Методология бюджетирования предусматривает выделение центров финансовой ответственности (ЦФО), с каждым из которых связаны определенные финансово-экономические показатели. Каждый ЦФО планирует свою деятельность на основе бюджета установленной формы и отчитывается о выполнении заданных показателей.

Горизонт планирования на основе бюджетов составляет, как правило, один год.

В целом система бюджетирования предприятия обеспечивает прозрачность формирования финансовых результатов и возможность превентивных действий в случае выявления неблагоприятных тенденций. Как и в случае с ракетой, система управления должна заблаговременно предупредить о наличии отклонений от цели и инициировать выработку соответствующих решений.

Balanced scorecards (BSC)

Методология Balanced scorecards (Сбалансированная система показателей) относится к области стратегического контроллинга. На ее основе вырабатываются стратегические (долгосрочные) цели и показатели, реализуются механизмы контроля выполнения стратегии предприятия.

Продолжая аналогию с ракетой, можно сказать, что система дальнего наведения (аналог BSC) обеспечивает управление баллистической ракетой на начальном участке траектории, когда ракета не видит цель, а “знает” только ее координаты. На конечном участке траектории, когда система управления захватывает цель, включаются механизмы слежения и точного наведения (аналог оперативного контроллинга), обеспечивающие точную наводку ракеты. Аналогичным образом, в системе управления предприятием разграничены функции стратегического контроллинга на основе методов BSC и оперативного контроллинга, основанного на бюджетировании и управлении целым рядом разнообразных показателей оперативного уровня.

Key performance indicators (KPI)

Ключевые показатели деятельности (KPI) – это связанные с целями компании персонализированные целевые показатели, установленные для конкретных сотрудников. В литературе по управлению встречаются и более общие определения, трактующие KPI как всеобъемлющую систему оценки, обеспечивающую достижение стратегических и оперативных целей компании. Однако такие определения не позволяют установить специфику данного понятия и выявить отличия от смежных с ним управленческих подсистем. На практике концепция KPI тесно связана с мотивацией персонала, поскольку на основе системы показателей KPI обычно строится система мотивации и стимулирования сотрудников компании.

Оперативный контроллинг

Оперативный, то есть “нестратегический”, контролинг фокусируется на показателях тех или иных процессов и функциональных областей. Так концепция контроллинга может применяться для управления качеством, для контроля показателей обслуживания клиентов, управления процессами обучения персонала и во многих других областях.

Рис. 1. Основные концепции, связанные с целевым управлением компанией

Как создается система оперативного контроллинга?

Как указывалось выше “контролинг” – чрезвычайно широкое понятие. Система контроллинга предприятия включает целый ряд подсистем. Поскольку область стратегического контроллинга занимает BSC, в данном разделе мы рассмотрим основные подходы к построению системы контроллинга оперативного уровня.

Основой для построения системы оперативного контроллинга является модель предприятия. Поскольку предприятие является довольно сложной системой, для его описания используются различные концепции, дополняющие друг друга. Наибольшее распространение получили следующие модели.

- Финансово-экономическая модель, в рамках которой предприятие рассматривается как система потребляющая ресурсы, имеющие определенную стоимость, и выпускающая продукцию, имеющую определенную цену на рынке. Эффективность системы оценивается соотношением полученных доходов от реализации продукции и стоимости использованных ресурсов.

- Процессная модель, определяющая предприятие как совокупность процессов. В отличие от предыдущего подхода, результаты процессов далеко не всегда измеряются в денежном эквиваленте. Результатом процесса может быть, например, информация, а показателем эффективности число ошибок, отнесенное к объему обработанной информации.

- Модель взаимодействия заинтересованных сторон, в соответствии с которой предприятие рассматривается как область пересечения интересов акционеров, клиентов, поставщиков, сотрудников, местных властей и других заинтересованных сторон. Предприятие гармонично развивается, когда интересы всех сторон сбалансированы. Эффективность в этом случае измеряется степенью удовлетворенности субъектов, взаимодействующих с предприятием.

Среди других концепций следует отметить:

- Модель интеллектуального капитала, определяющую предприятие, как систему управления знаниями;

- Модель предприятия как генератора денежных потоков (наиболее интересную для акционеров);

- Маркетинговую модель, характеризующую позиции компании на рынке;

- Модель предприятия как работодателя, характеризующую его позиции на рынке труда;

- Модель корпоративной культуры, характеризующую систему ценностей предприятия.

Рис. 2. Модели предприятия, на основе которых могут создаваться показатели контроллинга

Каждая из названных моделей задает определенную проекцию, в которой рассматривается и оценивается деятельность компании. Разумеется, “объемную” картину бизнеса можно получить, используя достаточно широкий спектр проекций. Выбор проекций зависит от подходов к управлению, используемых руководством компании. В настоящее время далеко не каждый руководитель придает значение таким, например, аспектам организации, как корпоративная культура и интеллектуальный капитал. Для таких руководителей эти проекции предприятия находятся вне системы управления. В лучшем случае на них обращают внимание от случая к случаю.

Система показателей контроллинга разрабатывается для каждой из выбранных проекций особым образом. Методы построения показателей определяются спецификой модели. Здесь мы рассмотрим в качестве примера основные этапы разработки системы показателей для модели процессов.

Рис. 3. Основные этапы разработки системы показателей на основе модели процессов

- Выделение процессов верхнего уровня. На этом этапе выделяются наиболее крупные группы процессов. Типичный набор процессов верхнего уровня для производственной компании включает: закупки (материалов, сырья), производство, продажи, доставка продукции клиентам, установка (монтаж, наладка, запуск), послепродажное обслуживание.

- Детализация структуры процессов до второго или третьего уровня. При этом процесс продаж, например, может структурироваться на несколько процессов второго уровня: рассылка предложений клиентам, консультирование клиентов по телефону, проведение презентаций для клиентов, согласование состава продукции и услуг, согласование условий оплаты, оформление договора, контроль оплаты, контроль доставки товара.

- Идентификация процессов. Для каждого из выделенных процессов необходимо определить клиента, поставщика, входы (используемые ресурсы), выходы (результаты процесса), а также выявить исполнителей и владельца процесса (то есть лицо, отвечающее за результат и показатели процесса и имеющее полномочия изменять процесс).

- Определение показателей каждого процесса. Наиболее полезны показатели, характеризующие результативность, эффективность и производительность процесса.

- Показатель результативности отражает количественные характеристики результата процесса. Например, для процесса “Консультирование клиентов по телефону” показателем результативности будет число встреч, проведенных с клиентами после телефонных контактов с ними (целью телефонных продаж является договоренность о встрече с клиентом).

- Показатель эффективности – это соотношение между количественными характеристиками результатов процесса и затраченными ресурсами. В рассматриваемом примере эффективность измеряется соотношением между числом проведенных встреч и числом контактов на входе (сколько клиентов позвонили). Этот показатель часто используется для оценки эффективности как отдельного консультанта, так и отдела телефонного маркетинга.

- Показатель производительности – это соотношение между результатом и количеством возобновляемых ресурсов, используемых в процессе (оборудование или люди). В том же примере производительность отдела телефонного маркетинга определяется отношением числа встреч к числу сотрудников отдела.

Показатели процессов определенные на данном этапе, используются для планирования деятельности, контроля и анализа процессов.

- Определение пользователей отчетности. Необходимо определить, кто должен получать информацию о тех или иных показателях. Обычно это владельцы соответствующих процессов, руководители, стоящие над ними в организационной структуре, а также владельцы смежных процессов, результаты которых зависят от рассматриваемого процесса.

- Разработка форм отчетности. Формы отчетов разрабатываются таким образом, чтобы удовлетворить потребности конкретных получателей отчетности в информации о показателях процессов, которые они контролируют. При этом определяется периодичность формирования отчетности.

- Разработка и внедрение процессов. На завершающей стадии построения системы оперативного контроллинга процессов должны быть разработаны процедуры измерения показателей и формирования отчетов, определены исполнители этих процессов.

Представленное здесь краткое описание методики построения системы оперативного контроллинга процессов компании охватывает только одну из возможных проекций контроллинга. Следует подчеркнуть, что каждой проекции системы управления компанией соответствует специфическая модель и вытекающая из нее методика построения системы показателей контроллинга для этой проекции. Так, например, система показателей контроллинга корпоративной культуры принципиально отличается от рассмотренной выше системы показателей процессов. Для ее построения используется совершенно иная методика, рассмотрение которой выходит за рамки данной статьи.

Далее мы рассмотрим, как формируется система показателей финансово-экономического контроллинга.

Как создается система бюджетирования?

Основой для построения системы бюджетирования служит финансово-экономическая модель, упоминавшаяся в предыдущем разделе. Структурирование модели проводится не на основе детализации процессов, как в предыдущем примере, а в результате декомпозиции финансовых показателей компании.

Исходным пунктом для построения финансовой модели является прибыль компании. В результате анализа структуры доходов и расходов определяются центры ответственности, обеспечивающие формирование финансовых показателей, из которых складывается конечный финансовый результат. Таким образом определяются центры доходов, затрат, прибыли и др. Формирующаяся при этом финансовая структура ставит в соответствие каждому элементу организационной структуры те или иные финансовые показатели.

На следующем шаге для центров финансовой ответственности определяется структура бюджетов, которые представляют собой свод финансово-экономических показателей, подлежащих планированию и контролю.

Завершающим этапом является разработка регламентов планирования, формирования отчетности, корректировки бюджетов, анализа результатов выполнения принятых планов.

Таким образом, выстраивается полный цикл управления, обеспечивающий ориентацию компании на выбранные финансово-экономические показатели.

Разнообразие моделей, на основе которых строятся показатели контроллинга, вызывает вопрос: “Как связаны между собой эти проекции”? Действительно, существуют ли связи между финансово-экономическими показателями, показателями процессов, показателями корпоративной культуры и другими индикаторами системы контроллинга?

На оперативном уровне эти показатели не имеют непосредственных связей. Они существуют в различных измерениях, используются различными подсистемами управления компанией. Тем не менее, они связаны между собой. Эту связь обеспечивает стратегический уровень управления компанией. Взаимосвязь всех проекций системы оперативного контроллинга и их сбалансированность, направленность на достижение целей компании обеспечивается системой стратегического контроллинга, которая строится на основе методологии Balanced scorecards (Сбалансированная система показателей).

Как создается система Balanced scorecards (BSC)?

Методика построения сбалансированной системы показателей подробно описана в наших статьях [3, 4], поэтому останавливаться на ней нет необходимости. Здесь мы отметим лишь основные отличия концепции BSC от принципов построения системы оперативного контроллинга. Суть различий в том, что BSC представляет собой модель стратегии компании, а система оперативного контроллинга – модель предприятия. Как отмечалось ранее, модель предприятия включает целый ряд проекций. Чем выше уровень управленческой культуры, тем “богаче” эта модель, тем больше проекций и переменных находятся в поле зрения руководства компании.

Из этого следует, что система оперативного контроллинга содержит большое количество разнообразных показателей, поскольку она должна обеспечить полноту управленческой информации. Напротив, в системе BSC число показателей строго ограничено. Существует эмпирическое правило: “Двадцать достаточно!”. Смысл его в том, что стратегия определяет приоритеты деятельности компании, поэтому стратегических целей не может быть много.

Уместно вспомнить о принятом в управленческом учете разделении видов деятельности предприятия на операционную и инвестиционную деятельность. Соответственно, показатели оперативного контроллинга служат для управления операционной деятельностью предприятия, в то время как показатели BSC предназначаются для управления инвестиционной деятельностью, то есть развитием бизнеса.

На практике, непонимание этих различий приводит к тому, что проекты построения системы BSC вязнут в попытках охватить все стороны деятельности компании “стратегическими” показателями. Это чрезвычайно распространенная ошибка.

Как создается система KPI?

В тех случаях, когда система целевых показателей доводится до исполнителей процессов – сотрудников компании, уместно говорить о KPI, то есть ключевых показателях деятельности. В сущности любой из показателей оперативного контроллинга или BSC можно отнести к KPI, поскольку для каждого такого показателя должен быть определен менеджер высшего, среднего или нижнего звена, на которого возлагается ответственность за достижение установленных целевых значений показателя. Тем не менее, KPI представляет собой специфическую область системы контроллинга компании. Эта область управления имеет особое назначение и методические принципы построения.

Система KPI предназначается для решения следующих задач:

- Формализация определения целей для сотрудников компании;

- Оценка деятельности сотрудников;

- Определение вознаграждения сотрудников.

Подчеркнем, что в данном случае речь идет о целях и показателях сотрудников, в то время как в случае с BSC, мы имеем дело со стратегическими целями компании. В случае с оперативным контроллингом, речь идет о целях и показателях процессов или центров ответственности.

При построении KPI того или иного сотрудника мы должны определить в каких процессах или проектах участвует сотрудник и связать показатели этих процессов и проектов с конкретным исполнителем. Рассмотрим, для примера, как определяются KPI сотрудника отдела технической поддержки пользователей ИТ-компании. Этот специалист консультирует клиентов, обращающихся за поддержкой. Следовательно, в его KPI должны входить показатели процессов обработки запросов пользователей, главным из которых является удовлетворенность клиентов. Это показатели, входящие в систему оперативного контроллинга, характеризующие текущую деятельность компании, ее процессы.

Продолжим рассмотрение нашего примера. Одновременно со своей текущей деятельностью сотрудник участвует в двух проектах. В одном из них он тестирует новый программный продукт, разработку которого ведет компания. В другом проекте он участвует во внедрении автоматизированной системы управления запросами пользователей, которая должна повысить качество обслуживания клиентов. Это проекты, обеспечивающие достижение стратегических целей компании и входящие в состав сбалансированной системы показателей. Показатели, характеризующие успех этой работы относятся к области стратегического контроллинга.

Таким образом, KPI данного сотрудника складываются из показателей, относящихся к различным областям деятельности компании и различным подсистемам контроллинга.

Приведенный пример служит иллюстрацией к следующему важному утверждению. Полную и непротиворечивую систему показателей деятельности сотрудников можно построить лишь на основе предварительно разработанных стратегических показателей (BSC) и показателей оперативного контроллинга (показатели процессов, финансово-экономические показатели и др.). На практике же часто поступают наоборот. Руководители предприятий, одержимые стремлением поскорее построить “эффективную” систему мотивации персонала придумывают те или иные показатели для своих сотрудников, не утруждаясь формализацией стратегии и анализом процессов. Такие, наспех сделанные показатели, чаще всего приносят больше вреда, чем пользы. Не вдаваясь в подробный разбор ошибок, характерных для скороспелых решений при внедрении KPI, приведем только один пример показателя, встречающегося практически повсеместно.

Широко распространена практика установления выручки в качестве целевого показателя для специалистов по продажам. Этот показатель представляется настолько естественным, что даже не обсуждается. Действительно, ведь продавцы должны продавать, и результатом их работы являются деньги на счетах компании. Однако если разложить процесс продаж на составные части, от установления контакта с клиентом до завершения сделки, то становится ясно, что собственно вкладом продавца в общий результат компании является “превращение” потенциального клиента в покупателя. Эффективность этого процесса наиболее корректно измеряется так называемым “коэффициентом конверсии” – отношением между числом покупателей и числом потенциальных клиентов на “входе”. Разумеется, объем продаж, который должен обеспечить продавец, никто не отменял. Этот показатель должен входить в состав показателей специалистов по продажам. Но он имеет опосредованное отношение к эффективности продавца, поскольку зависит от множества факторов, находящихся вне сферы ответственности отдела продаж: число клиентов, привлеченных рекламой, ценовая политика компании, качество процессов логистики, конкурентная ситуация на рынке и др. Если мы хотим управлять процессом продаж, то нужно определять такие показатели, которые отчетливо характеризуют этот процесс. Используя только показатель выручки невозможно управлять процессом продаж. Невозможно также построить а его основе эффективную систему мотивации продающего персонала.

Завершая рассмотрение этого примера, вновь подчеркнем, что прежде чем приступать к построению KPI, необходимо разработать систему показателей стратегического и оперативного контроллинга.

Архитектура системы целевого управления

В настоящей статье мы определили место каждой из подсистем контроллинга в системе управления компанией и подходы к их разработке. Эти подсистемы взаимодействуют между собой и дополняют друг друга.

На верхнем уровне находятся цели и показатели BSC, определяющие стратегические приоритеты компании. Они измеряются и анализируются на основе данных, поступающих из подсистемы оперативного контроллинга, которая охватывает широкий спектр показателей, относящихся к различным проекциям компании – от финансовых индикаторов до корпоративных ценностей.

Целевые значения показателей оперативного контроллинга устанавливаются исходя из целевых значений показателей стратегического уровня.

Показатели подсистемы KPI формируются на основе показателей подсистем стратегического и оперативного контроллинга.

Литература:

- Апчёрч А. Управленческий учет: принципы и практика. Пер. с англ. Москва: Финансы и статистика, 2002, 952 с.

- Винер Н. Кибернетика, или Управление и связь в животном и машине. Пер. с англ. Под ред. Г.Н. Поварова. – 2-е издание. ” М.: Наука; Главная редакция изданий для зарубежных стран, 1983. ” 344 с.

- А.Кочнев, И.Фастов. Разработка сбалансированной системы показателей: шаг за шагом. Журнал “Стратегический менеджмент”, №1, №2, 2009 г.

- А.Кочнев, И.Фастов. Разработка стратегии – первый шаг к сбалансированной системе показателей. Журнал “Стратегический менеджмент”, №4, 2008 г.

Автор: А.Ф. Кочнев

Авторы: Мария Баранникова и Андрей Бадин.

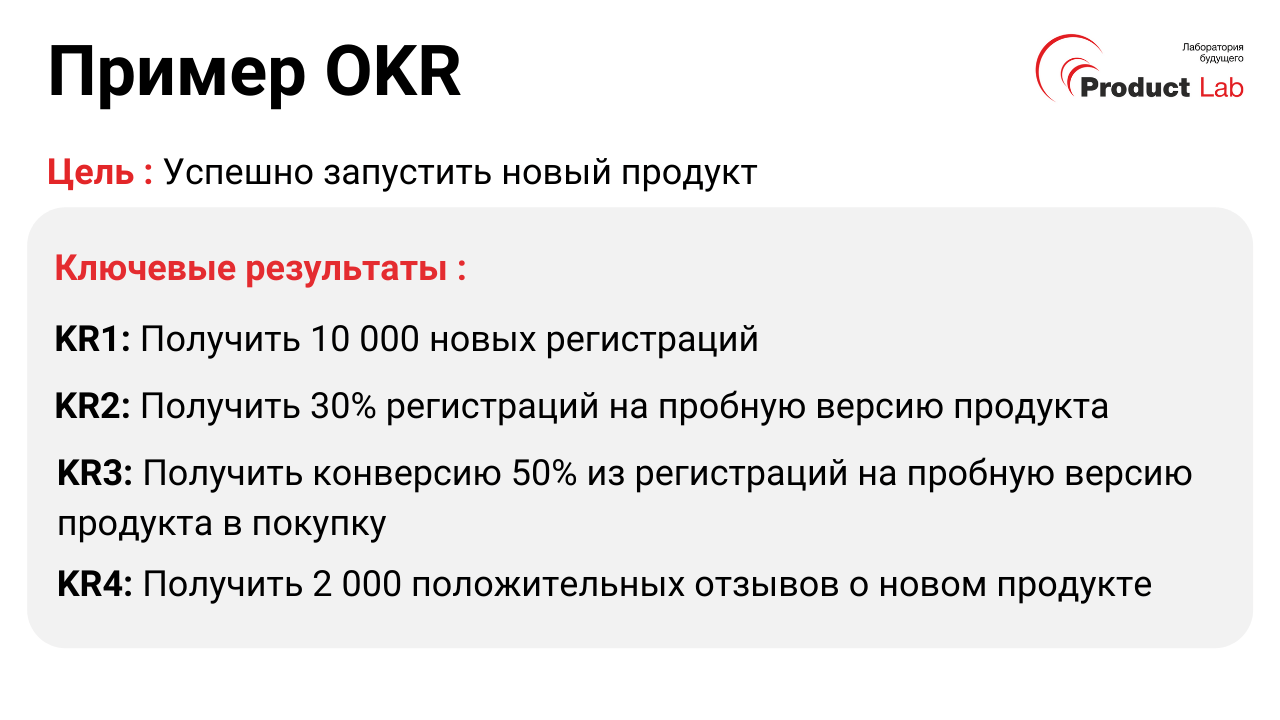

В данной статье мы расскажем, что такое OKR, BSC, MBO, KPI и SMART, а также объясним, почему многие успешные компании выбирают именно OKR для постановки и управления целями.

OKR — это:

OKR (Objective Key Results — Цели и Ключевые результаты) — это методология постановки, синхронизации и отслеживания целей и ключевых результатов сотрудников, команд и компании в целом. (В нашей ранее опубликованной статье вы можете найти больше примеров OKR — прим.).

(В нашей ранее опубликованной статье вы можете найти больше примеров OKR — прим.).

Зарождение OKR началось в 1971 году в Intel, когда глава компании Энди Гроув решил усовершенствовать MBO и создал новую систему целеполагания, которая называлась Intel MBO. После в 1999 г. она трансформировалась в OKR благодаря Джону Дорру, который предложил руководству Google внедрение OKR.

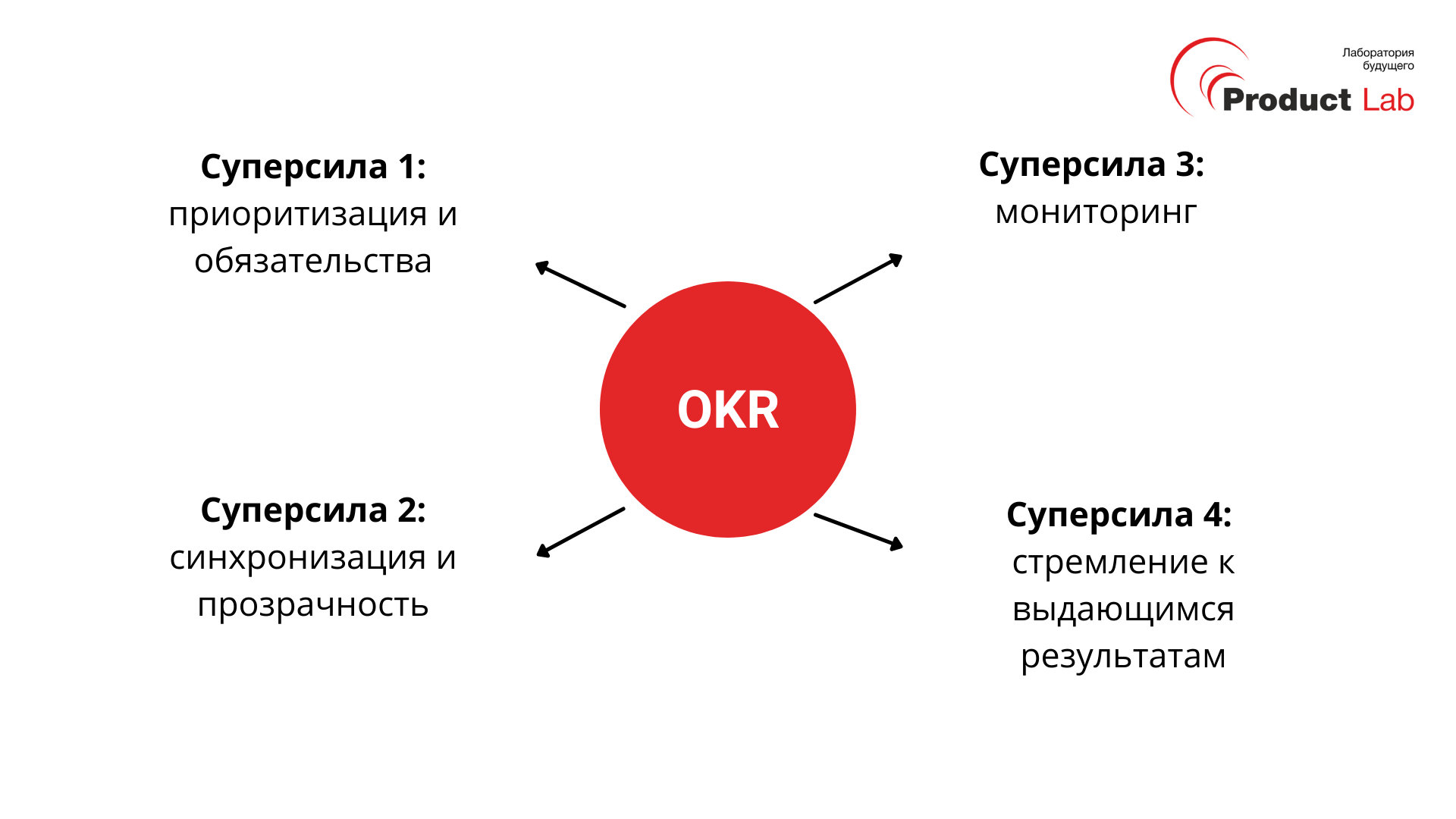

Суперсилы OKR:

Джон Дорр, основоположник методологии, в своей книге “Измеряйте самое важное” выделяет 4 основных суперсилы OKR, которые вы можете увидеть на изображении ниже.

Давайте вкратце разберемся, что означают эти суперсилы:

Приоритизация и обязательства. В OKR необходимо сохранять фокус на том, что действительно важно и актуально для вашего бизнеса. Именно поэтому целей и результатов не может быть больше 5. Также OKR устанавливаются на всех уровнях компании, что повышает эффективность взаимодействия отделов, команд и сотрудников. У каждого есть свои собственные OKR, за которые он несет ответственность.

Синхронизация и прозрачность. OKR согласуются друг с другом, чтобы все участники организации двигались в одном направлении. Также OKR присущ принцип “прозрачности”, благодаря которому цели и результаты каждого доступны всем сотрудникам.

Мониторинг. Чтобы оценить прогресс по достижению целей, в OKR проводится постоянный мониторинг показателей. Данная суперсила помогает компаниям определять, какие цели и результаты не удается достичь, выявлять причины и разрабатывать решения. Например, с помощью мониторинга можно пересмотреть план по достижению OKR или скорректировать показатели (если в этом есть необходимость).

Стремление к выдающимся результатам. OKR должны быть амбициозными и мотивирующими. Они не зависят от материальных поощрений, чтобы ничто не мешало устанавливать прорывные цели и результаты.

Итак, суперсилы — это то, что выделяет OKR среди друг систем целеполагания и наделяет определенными преимуществами. Предлагаем разобраться с данной темой, сравнивая OKR с другими системами в следующем порядке:

- OKR vs SMART

- OKR vs MBO

- OKR vs BSC

- OKR vs KPI

OKR vs SMART

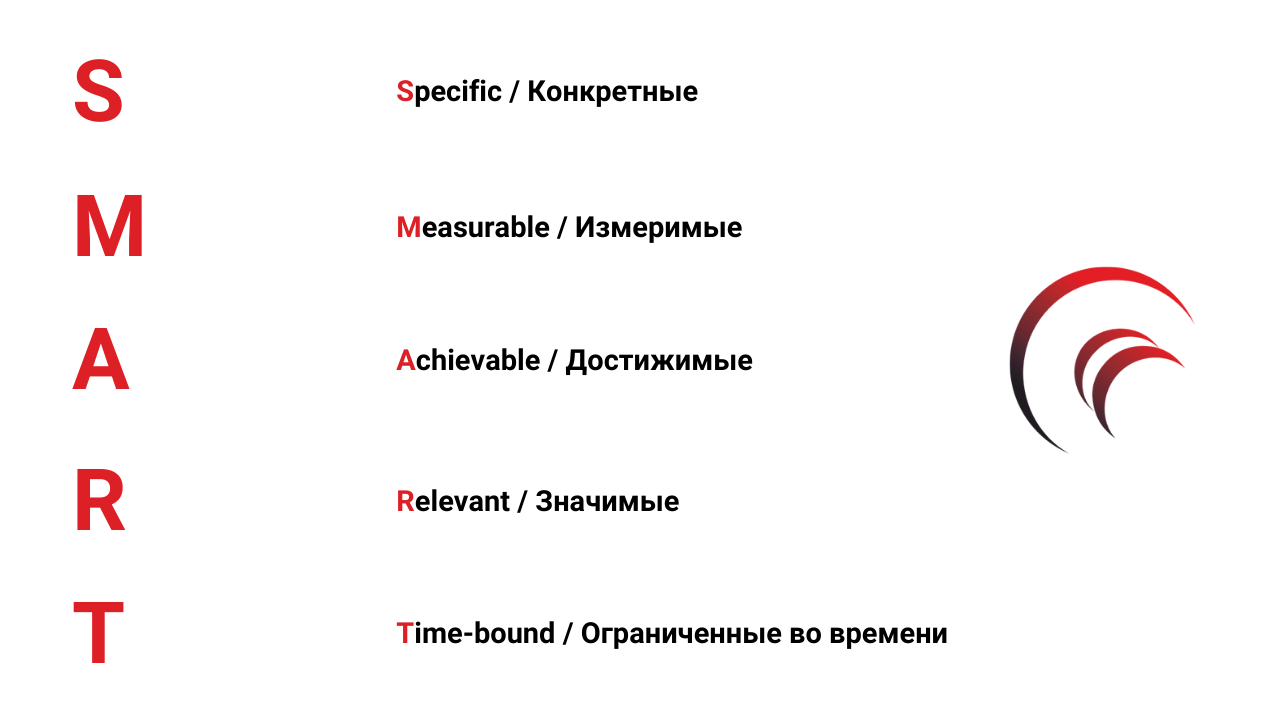

Разумнее всего сначала рассказать про SMART. SMART в отличие от OKR, BSC, MBO, KPI, не является системой целеполагания, это скорее фреймворк, который помогает формулировать цели.

Впервые SMART-цели (“умные цели”) были упомянуты в 1981 году в журнале «Management Review» в статье Джорджа Дорана «There’s a S.M.A.R.T. way to write management’s goals and objectives» («S.M.A.R.T. — способ описания управленческих целей и задач»). Позже в 1988 г. Бланчард и Херси подробнее раскрыли суть “умных целей” в своей книге «Management of Organizational Behavior».

SMART — это аббревиатура, в которой каждая буква соответствует одному из требований к формулированию целей и задач, по мнению Дорра. На изображении ниже вы можете увидеть расшифровку.

SMART часто используется для правильного формулирования целей в проектах и разных методологиях. Но, не подходит, например, для формулирования целей, которые используются в OKR, в OKR используются для этого другие форматы.

С другой стороны, каждое из этих требований в целом помогает сформулировать Ключевые результаты (KRs) в OKR:

- S: KRs должны быть конкретными и понятными, чтобы, глядя на формулировку, мы понимали, как их достичь.

- М: они должны быть измеримыми, чтобы мы могли оценить прогресс достижения.

- A: для приближения к успеху наши ключевые результаты, несмотря на амбициозность, также должны быть реалистичными и достижимыми. Другими словами, они должны расширять наши возможности, вести нас к успеху и прорыву, но при этом оставаться достижимыми.

- R: KRs должны быть значимыми для бизнеса. Также, устанавливая OKR, необходимо понимать, что их выполнение благоприятно повлияет на развитие компании, и что вы способны нести за них ответственность.

- T: все результаты должны иметь конечную дату, чтобы вам было на что ориентироваться и к чему стремиться. Но в OKR есть принцип, что если нет даты, значит дата завершения — это дата окончания периода в OKR (квартал или год)

Итак, SMART — это своего рода фундамент для таких систем, как OKR. Он помогает формулировать ключевые результаты в OKR, но не цели. Однако SMART не является методикой целеполагания, так как не отвечает на вопросы, как должна быть организована работа с целями, их постановка или мониторинг.

OKR vs MBO

MBO (Management by objectives / Управление по целям) — это методика целеполагания, которая направлена на повышение эффективности работы организации путем четкого определения целей, согласованных как с руководством, так и с сотрудниками. Согласно теории, право голоса при постановке целей и разработке планов действий стимулирует участие и приверженность сотрудников, а также согласование целей в рамках всей организации.

MBO появились в 1954 году, когда Питер Друкер опубликовал свою работу “Практика менеджмента”, где впервые и упомянул MBO.

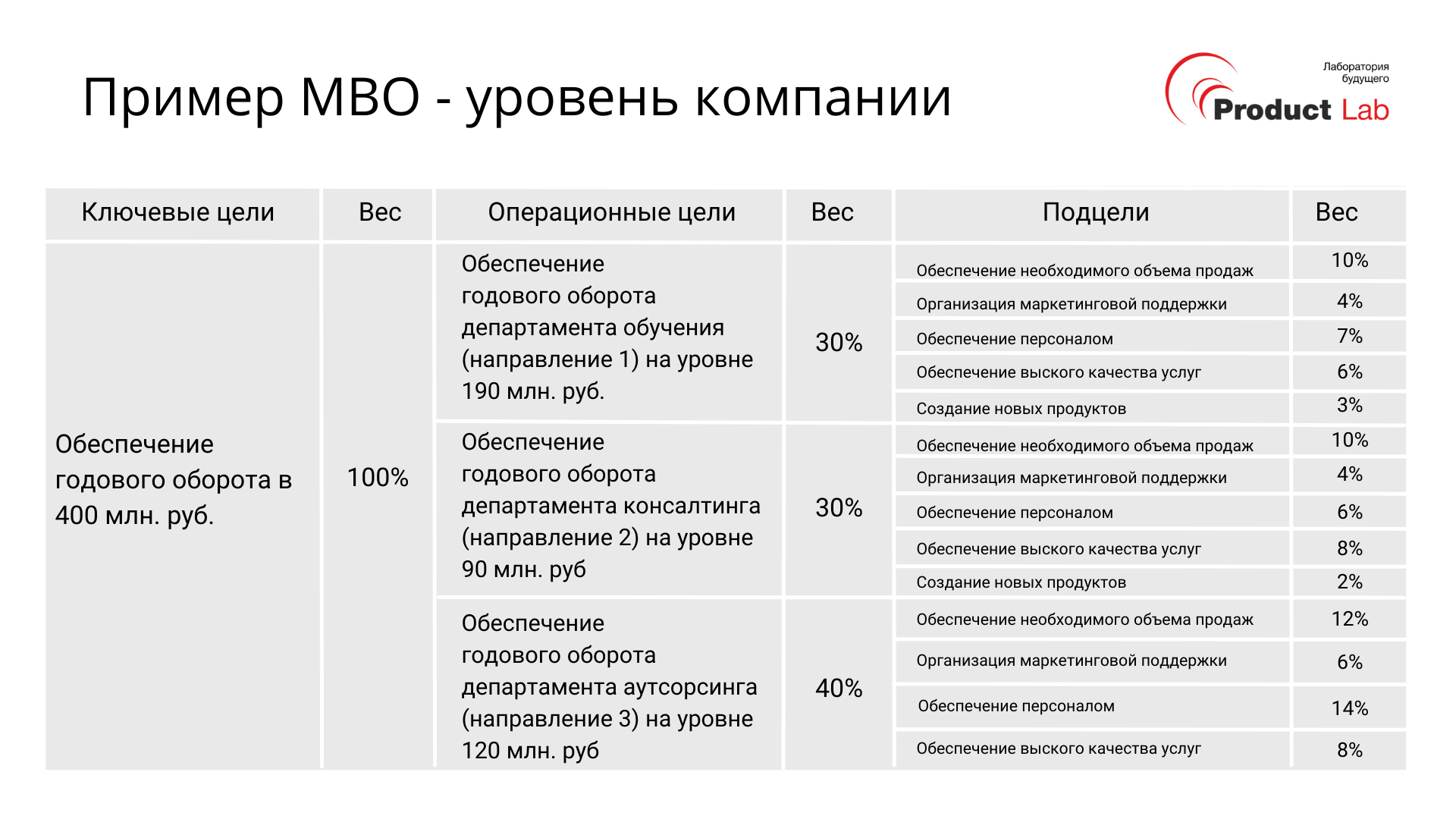

Основная идея MBO заключается в определении нескольких ключевых целей, над достижением которых будут работать все участники компании.

Ниже можно увидеть реальный пример использования MBO на уровне компании, где ключевая цель декомпозируется на несколько операционных целей, а те, в свою очередь, дробятся на подцели, а за ними идут мероприятия по достижению (задачи). Такое деление должно способствовать конкретизации целей, но на практике это не всегда так. Например, подцели в данном случае очень расплывчатые и неконкретные, т.к. слишком много сущностей планирования, задачи конкретизируют, а подцели получаются общего характера.

Чем похожи OKR и MBO:

Цикличность: цели в OKR и MBO устанавливаются на определенный цикл. Как только заканчивается один цикл, компания и ее участники анализируют результаты и формулируют цели на следующий цикл. Так, процесс достижения целей становится непрерывным.

Измеримость: как в OKR, так и в MBO, все цели должны иметь точно измеримые показатели, чтобы по завершению цикла сотрудники могли оценить прогресс по целям.

Участие: цели разрабатываются не только для компаний, но и отдельно для команд, подразделений и всех сотрудников. Таким образом, каждый участник организации вносит свой вклад в развитие компании и достижение прогресса.

Повышение уровня коммуникации: обе системы предполагают мониторинг прогресса по целям всеми участниками команды, что способствует повышению уровня сотрудничества.

Преимущества OKR над MBO

Методика OKR — наследница MBO, но многое в OKR относительно MBO изменилось, и как сказал Джон Дорр “Практически во всех аспектах новый метод отрицал старый”. На изображении ниже можно увидеть основные отличия, которые выделил Джон Дорр.

Теперь разберем подробнее, какие же преимущества есть у OKR над MBO.

Конкретика: OKR более усовершенствованные и конкретные, по сравнению с MBO. В рамках OKR для каждой цели необходимо иметь максимум 5 ключевых результатов, которые покажут, КАК мы будем продвигаться к своим целям.

Фокус: в MBO нет ограничения по количеству целей, в отличие от OKR. Компания может установить бесконечное множество, так называемых приоритетных целей, что приведет к потере фокуса. Методология OKR предполагает строгое ограничение целей (от 2 до 5) и ключевых результатов (от 2 до 5). Это позволяет организации и ее участникам фокусироваться на самом главном.

«Инновации — это когда ты говоришь “нет” тысяче вещей» — Стив Джобс.

Также фокус в OKR помогают сохранять более короткие циклы: ежеквартальные или ежемесячные. В то время как в MBO цели устанавливаются в базовой конфигурации на год.

Привязка к бонусам и зарплате: в рамках MBO хорошо выполненные цели поощряются материально, что может препятствовать амбициозности. Когда сотрудник понимает, что может не получить бонус, если не достигнет цели, он будет устанавливать менее амбициозную планку, чтобы наверняка получить премию. Плановые значения OKR же не привязываются к материальным поощрениям, поэтому сотрудники не боятся рисковать и ставить прорывные цели.

«Если рискованные решения подвергаются штрафу, зачем рисковать?» — Джон Дорр “Измеряйте самое важное”

Мониторинг и гибкость: как мы уже сказали, обеим системам присущ принцип мониторинга, но в MBO сессии мониторинга проводятся редко, что может привести к смещению фокуса. Также в таких условиях сложно оставаться гибким, что в современном мире важно.

«Во многих компаниях цели планировались и вяло спускались сверху вниз. Иногда они застаивались из-за отсутствия постоянного обновления; застревали и заглушались в автономных подразделениях или сводились к ключевым показателям результативности (KPI), цифрам без души и контекста.» — Джон Дорр “Измеряйте самое важное”.

OKR же связывают цели всех сотрудников, команд, компании в целом со стратегией организации. Так, вся компания движется в едином направлении. Также в OKR предполагается регулярный еженедельный мониторинг прогресса по целям и результатам, что позволяет сохранять фокус и при необходимости корректировать показатели, чтобы работать над актуальными целями.

Компактность: также из практического опыта можно сказать, что система MBO более громоздкая, чем OKR. На практике после ключевых и оперативных целей идут подцели, которых так много, что их формулируют очень общими словами. За подцелями идут мероприятия по достижению целей (задачи). Кроме того, у всех целей и подцелей свои веса, которые теряют смысл и скорее мешают.

OKR vs BSC

BSC появились в 1992 году благодаря профессору бизнес-школы при Гарвардском университете Роберту Каплану и консультанту по вопросам управления Дэвиду Нортону.

BSC (Balanced scorecard / Сбалансированная система показателей) — это методика целеполагания, которая определяет главные приоритеты компании в четырех ключевых областях: финансы, клиенты, внутренние процессы и обучение и рост. Эти области также известны как «перспективы».

В BSC по каждой из четырех областей устанавливаются цели и ключевые показатели эффективности, которые помогут измерить достижение прогресса. На изображении ниже вы можете увидеть пример карты стратегии BSC.

Также возможен вариант, когда цели опускаются и перспективы напрямую связываются сразу с KPIs:

Чем похожи OKR и BSC:

- Сосредоточены на целях высокого уровня.

- В рамках данных систем цели должны быть измеримыми: в OKR мы измеряем прогресс с помощью Ключевых результатов, а в BSC — с помощью показателей (которые часто называют KPI, хотя, более правильно говорить именно про показатели) .

- Также цели устанавливаются на всех уровнях управления: на уровне компании в целом, подразделений и команд (но сотрудники не имеют своих BSC, они делают планы на основе BSC, это отличие от OKR).

- Если вы чувствуете, что по каким-то обстоятельствам ваши цели в OKR или в BSC потеряли актуальность и стали менее приоритетными, вы можете их скорректировать в ходе цикла.

Преимущества OKR над BSC:

Регулярность. Традиционно BSC создаются на год. OKR обычно устанавливаются на год, квартал или иногда на месяц. Плюс в OKR осуществляется регулярный еженедельный мониторинг прогресса. В современном мире постоянных изменений, регулярный мониторинг целей и результатов поможет сосредоточиться и работать над тем, что действительно важно и актуально именно сейчас.

Плюс, хоть обе системы и позволяют корректировать цели, если в этом есть необходимость, но именно в OKR это эффективнее поддерживается. При еженедельном мониторинге OKR реальнее заметить, что цели потеряли актуальность и требуют корректировок, нежели при использовании BSC.

Взаимодействие. BSC — это нисходящий процесс; руководство разрабатывает цели верхнего уровня, которые затем каскадно распространяются по всей организации. Это означает, что сотрудники меньше влияют на свои цели. В OKR же привязка к Целям и Ключевым результатам компании задается только частично сверху-вниз, когда появляется OKR компании/команды. Здесь сами команды и их участники устанавливают OKR, то есть снизу-вверх. После чего уже идет синхронизация между видением сверху и пониманием снизу. Так цели согласуются участниками компании всех уровней. С OKR у людей появляется больше свободы для разработки собственных идей или, по крайней мере, они больше участвуют в процессе создания целей, а это означает, что они больше вовлечены в достижение целей.

Мотивация. OKR отделены от материальных вознаграждений и поощрений, что позволяет устанавливать по-настоящему амбициозные цели. BSC, с другой стороны, часто связаны с компенсациями и бонусами, даже если они связаны только частично (например, финансовые показатели, информирующие о бонусах), то сотрудники будут менее мотивированы на действительно прорывные цели.

Амбициозность. OKR побуждает людей быть амбициозными. Готовность потерпеть неудачу — важное понятие в OKR. Идея состоит в том, чтобы ставить амбициозные, вдохновляющие цели, а не ставить то, что легко достижимо. Именно поэтому достижение 100% OKR означает, что ваши цели были не амбициозными. Оптимальным считается 60-70%. BSC же предполагает достижение всех целей.

НО:

Следует сказать, что преимуществом BSC являются 4 перспективы, которые помогают компаниям состыковать показатели по финансам, взаимодействию с клиентами, внутренним процессам и обучению. В этом плане BSC может использоваться для поиска правильных целей и ключевых результатов в рамках OKR через эти перспективы.

OKR vs KPI

KPI / Key Performance Indicators (ключевые показатели эффективности) — это метод, который позволяет устанавливать и измерять числовые показатели деятельности, помогающие оценивать степень выполнения проектов, продуктивность компании и ее участников.

Чем похожи OKR и KPI:

- Как в OKR, так и в KPI, все метрики должны быть измеримыми, чтобы можно было оценить процент достижения целей / показателей.

- OKR и KPI устанавливаются на определенный промежуток времени (год / квартал / месяц).

Преимущества OKR над KPI

Амбициозность. OKR предназначены для достижения амбициозных целей, а KPI — скорее для удержания планки или инерционного роста. Некоторые компании стремятся к созданию амбициозных KPI, но это плохо работает, так как они привязываются к зарплате.

Фокус. OKR призывает нас работать только над тем, что важно, чтобы не распыляться на множество задач. Именно поэтому в OKR ограниченное количество целей и результатов. В то же время KPI не ограничены по количеству. У сотрудника может быть целый список показателей эффективности, а это значит, что либо он выполнит только половину из них, а про другие даже не вспомнит, либо поработает над каждой задачей понемногу.

Бонусы. KPI тесно связаны с бонусной частью зп, в отличие от OKR. KPI часто устанавливают с заниженной планкой, чтобы гарантированно получить бонус — такой подход не работает при достижения амбициозных целей. OKR тоже может вознаграждаться бонусами, но важно, чтобы они не было привязки к плановым значениям — выплата в этом случае определяется после достижений субъективно.

Синхронизация. OKR предлагают прозрачную систему внутри компании, чтобы все сотрудники видели не только свои задачи, но и задачи всех участников команды, включая руководителей и организацию в целом. И как мы уже упоминали, OKR создаются и согласуются всеми участниками компании, в то время как KPI придерживается строгой иерархии от руководства к сотрудникам. Это приводит к рассинхронизации работы разных подразделений, так как выравнивание идет только вертикально. Кроме того при большой иерархичности теряется автономность сотрудников.

“Чем больше прямых подчиненных, тем горизонтальнее организационная структура, а это значит, что меньше надзора сверху вниз, выше автономность фронтлайн-сотрудников, а почва для очередного прорыва более плодородна. OKR делают все эти потрясающие факторы возможными” — Джон Дорр.

Гибкость. Так как в рамках OKR мы должны фокусироваться на самом главном, мы можем корректировать свои цели и результаты в процессе квартала, если изменились условия и OKR потеряли актуальность. Так вы сможете быстро реагировать на меняющиеся внешние и внутренние факторы. В то время как KPI более статичны, если вы их установили — вы должны над ними работать, даже если они потеряли актуальность, так как пересогласовывать по всей иерархии их очень долго.

“Одна оговорка: если вы отказываетесь от цели до завершения цикла OKR, важно оповестить всех, чья работа связана с ней. Затем подумать: Чему я научился? Чего не предвидел в начале квартала? Как я применю эти уроки в будущем?” — Джон Дорр.

OKR и KPI обычно сосуществуют, однако роли у них разные: OKR будут использоваться для амбициозных целей (Change и Disrupt), а KPI — для удержания планки (Run).

Мы коротко рассказали про сходства и различия OKR и KPI, так как уже писали отдельную статью на эту тему. Если хотите узнать подробнее, можете прочитать нашу статью “Отличия KPI и OKR за 10 минут”.

Вывод

OKR — наиболее усовершенствованная система целеполагания, которая соединяет в себе все преимущества MBO, BSC и KPI. Также OKR можно интегрировать другими системами целеполагания, если в этом есть необходимость, например OKR и KPI часто сосуществуют, так как используются для разных целей. Мы рассказали, почему OKR выигрывает над другими системами, но что выберите вы для внедрения в своей компании, зависит только от вас.

Если вы планируете внедрить OKR в своей команде / компании, тогда по ссылке ниже вы можете зарегистрироваться на ближайший открытый тренинг “OKR на практике”, который состоится 3 декабря в очном формате в Москве.

Тренинг “OKR на практике”

Все статьи на тему OKR собраны в нашем OKR-комьюнити в Telegram.

Подписывайтесь на наши соцсети, чтобы не пропускать новые статьи:

- Telegram-канал «Проектные сервисы и Product Lab »

- Telegram-канал Андрея Бадина «Управляй иначе»

- OKR-комьюнити в Telegram

- YouTube

- VK

В настоящее время

для достижения успеха в динамичном

окружении компаниям необходимо уметь

быстро адаптироваться к изменяющимся

условиям рынка и превосходить своих

конкурентов по качеству, скорости

предоставления услуг, широте ассортимента

и цене продукции.

Только оперативное

получение информации о деятельности

компании поможет руководству своевременно

принять решение. В то же время оперативные

действия компании должны быть

скоординированы и направлены на