-

Модели поддержки

существующего бизнеса; -

Модели создания

нового бизнеса в Интернет.

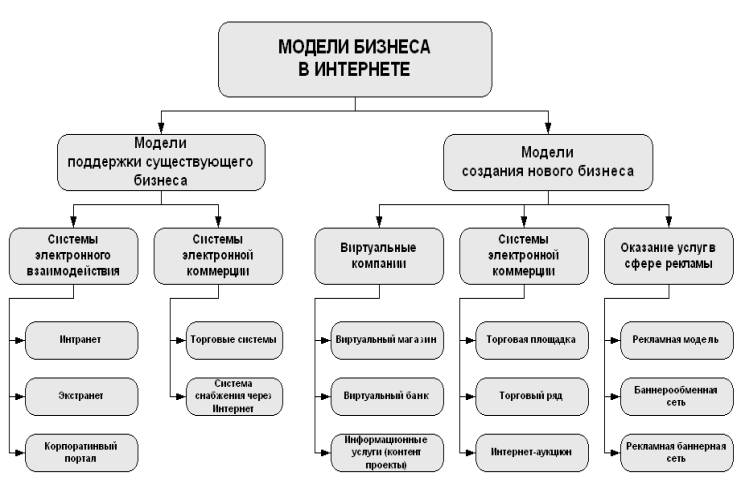

Рисунок

1.2. Модели бизнеса в Интернет.

Модели

поддержки существующего бизнеса основаны

на использовании сети Интернет для

поддержки или расширения существующего

бизнеса. К этой группе относятся следующие

модели:

-

построение

сети Интранет., т.е. налаживание более

тесного взаимодействия между сотрудниками

и подразделениями компании, в том числе

территориально разнесенными, -

построение

сети Экстранет, включающей партнеров

компании, например, ее поставщиков и

заказчиков, для более эффективного

обмена коммерческой, маркетинговой и

сервисной информацией; -

организация

корпоративного портала в Интернете,

предназначенного для самой широкой

Интернет-аудитории и интегрирующего

в себе весь комплекс маркетинговых и

торговых коммуникаций. Создание

корпоративного портала в Интернете в

данном случае обозначает организацию

внешних и внутренних информационных

и бизнес коммуникаций компании,

объединяющих в себе концепции Интранет

и Экстранет.

Наряду

с возможностью построения эффективных

систем взаимодействия со всеми субъектами

рынка, бизнес модели поддержки

существующего бизнеса включают в себя

модели электронной коммерции, то есть

схемы использования Интернет как для

продаж товаров и услуг потребителям,

так и для организации через него системы

снабжения компании.

В

общем случае под системой электронной

коммерции понимают определенную

интернет-технологию, предоставляющую

участникам системы

следующие возможности:

-

производителям

и поставщикам товаров и услуг различных

категорий

— выставлять в Интернете товары и

услуги, а также

принимать и обрабатывать заказы

клиентов; -

покупателям

(клиентам) — просматривать с помощью

стандартных браузеров информацию

(каталоги, прайс-листы) о предлагаемых

товарах и услугах, оформлять на них

заказы (заявки, запросы) и получать

заказанные товары (услуги); -

производителям

и поставщикам — принимать оплату, а

покупателям — осуществлять платежи,

пользуясь некоторой платежной системой;

в этом случае одним из участников

системы становится банк. -

К

системам электронной коммерции относятся

web-витрины,

Интернет-магазины и торговые

Интернет-системы.

Web-витрины

просты и недороги, на них представлены

товары торговой компании в виде

стандартного каталога. Они дают

возможность делать заказы, но не имеют

интерактивных интерфейсов управления

и не связаны напрямую с бизнес-приложениями

компании. Обмен данных с web-витриной

производится менеджерами вручную,

посредством передачи файлов или ручного

ввода данных в систему.

Возможности

Интернет-магазина значительно выше.

Это полнофункциональные системы ведения

торговли в Интернете с индивидуальными

схемами взаимодействия с потребителями,

которые позволяют организовать торговлю

широким спектром товаров и услуг

компаниям среднего и крупного бизнеса.

К

торговым Интернет-системам (ТИС) относятся

более сложные и комплексные системы

ведения операций через Интернет, с

полным интегрированием в них виртуальных

и традиционных торговых процессов

компаний.

К

системам снабжения компаний через

Интернет (e-procurement) относятся системы,

позволяющие осуществлять через Сеть

закупки сырья, расходных материалов и

комплектующих, необходимых для обеспечения

производственного процесса предприятия.

Обычно данная модель используется

крупными фирмами для организации

эффективных систем взаимодействия с

постоянными поставщиками и смежниками.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Классификация моделей электронного бизнеса

Выделяют чистые модели электронного бизнеса.

|

Государство (G) |

Бизнес (B) |

Гражданин (C) |

|

|

Государство |

G2G координация |

G2B информирование и распродажа неликвидов |

G2C |

|

Бизнес |

B2G снабжение |

B2B электронная коммерция |

B2C электронная коммерция |

|

Гражданин |

C2G налоги |

C2B сравнение цен |

C2C Аукционы |

Система бизнес для бизнеса – это организация комплексного информационного и торгового взаимодействия между компаниями посредством электронных коммуникаций (интернет, интранет, мобильные и другие средства связи). Основным отличием системы В2В является автоматизированный обмен данными между двумя взаимодействующими системами, что означает наличие на обеих сторонах комплексных автоматизированных систем управления (систем управления ресурсами предприятия). В системе В2В любой подрядчик имеет возможность просматривать текущие потребности компании, незамедлительно реагировать на них, планировать график поставок, определять способы доставки, выставлять счета, причем всю эту информацию в систему управления ресурсами предприятия. Прежде всего, системы В2в предназначены для решения задач сбыта и материально-технического снабжения. Кроме того, эта система позволяет снизить транзакционные издержки и удалить неэффективные звенья из снабженческих цепочек.

Модели В2В:

1) Модель агрегации (электронная торговая площадка) – универсальное место для закупки материально-технического обеспечения для компании. В едином месте, в единой форме представляются каталоги поставщиков о группах и категориях продуктов, отображаемые в реальном масштабе времени.

2) Модель торгового концентратора – на сайте образуют торговое содружество продавцов и покупателей. Продавец имеет специальное место для рекламы своих товаров, а покупатель имеет возможность получить информацию, содержащую спецификацию и описание продуктов. Данная модель может быть горизонтальной, т.е. поддерживать всех продавцов и покупателей из разных отраслей. Диагональная торговая модель поддерживает определенные категории продавцов и покупателей и определенные категории товаров. Особенностью данной модели является наличие аукционов по продаже больших партий редких товаров либо аукционы по комплексному снабжению небольших компаний.

3) Доска объявлений – представляет собой структуру, где продавцы и покупатели могут вывешивать нечто, что может вызвать интерес у продавцов и покупателей. Стороны, найдя друг друга осуществляют взаимодействие вне структуры. Цель данного типа электронного бизнеса – подвигнуть промышленность к более стандартизированным контактам.

4) Модель аукционов – продавцы и покупатели выставляют конкурирующие заявки на заключение контрактов. Это идеальная модель для ликвидации излишков по наилучшей цене.

5) Брокерский сайт – работает в качестве посредника между покупателем и продавцом, который существует с целью получение через интернет заказа от одного предприятия и размещения его в другом предприятии.

6) Корпоративный сайт компании – предназначен для общения данной компании с другими партнерами контрагентами, действующими и потенциальными инвесторами. Сайт содержит информацию о компании, его руководстве, а также каталоги продукции и описание услуг.

7) Онлайновые магазины – эта модель может быть встроена в общий корпоративный сайт или существовать отдельно.

Служба закупок – позволяет предприятию осуществить материально-техническое снабжение непосредственно через свой интернет-сайт. Для этого необходимо разместить свои потребности в материально-технических ресурсах с целью поиска поставщика и получению от него коммерческих предложений.

Служба закупок – позволяет предприятию осуществить материально-техническое снабжение непосредственно через свой интернет-сайт. Для этого необходимо разместить свои потребности в материально-технических ресурсах с целью поиска поставщика и получению от него коммерческих предложений.

Преимущества и недостатки системы В2В:

1) система расширяет охват рынка;

2) интернет платформы обеспечивают снижение цен;

3) деятельность онлайновых посредников снижает операционные издержки компаний покупателей;

4) веб-системы позволяют выявить наилучшие способы ведения бизнеса.

Можно выделить две группы рисков, возникающих у клиентов В2В:

1) технологический риск – некачественная связь провайдера, взлом средств крипзащиты, внутренняя атака баз данных с последующей утечкой конфиденциальной информации, возможность отказа в обслуживании;

2) бизнес риск – риск несоответствия качества поставляемой продукции, риск потери покупателем предоплаченных по сделке денежных средств, риск неоплаты или просрочки оплаты, риск снижения нормы прибыли для поставщиков и покупателей. Общим недостатком площадок В2В является отсутствие расчетных сервисов, в результате чего сделка разбивается на две части: электронную (покупатель и продавец договариваются об условиях) и традиционную (подписание документов, проведение оплаты).

Движение бизнеса в интернете

Согласно анализа специалистов, в процессе освоения интернета компании проходят следующие этапы: 1) подключение к интернету с возможностью компании активно его использовать – данный этап является пассивным, но без него нельзя обойтись; 2) создание web-сайта, но создается он как интерактивный информационный канал маркетинга для создания положительного образа компании, взаимодействия с внешней средой и продвижения товаров и услуг; 3) осуществление закупок и продаж с использованием электронных каналов связи; 4) использование интернета для интеграции с внутренними управленческими системами компании.

Содержание разделов web-сайта связано с воздействием на различные целевые группы с тем, чтобы создать положительный имидж компании. 1я целевая группа – информация для прессы – это готовые материалы, которые журналисты могут использовать для тематических публикаций. 2я — общая информация о компании – та информация, которую компания рассказывается о себе аудитории. Это говорит о её прозрачности и готовности работать с обществом. 3я — информация о продукции или каталог.

Принципиальными для компании являются следующие целевые группы: инвесторы и акционеры, клиенты, представители средств массовой информации (не только регионального, но и федерального уровня), локальное общество в котором работает компания, профессиональное общество, другие заинтересованные лица.

В2В представляет собой модель, в которой потребители услуг электронной коммерции выступают продавцами, а покупатели – физические лица.

Преимущества для покупателя: 1) отсутствие географической привязанности к точке торговли; 2) сравнение информации о товарах от различных производителей и продавцов; 3) возможность экономии времени.

Система В2С имеет место в случаях продажи предприятием своих товаров или услуг через интернет напрямую потребителю.

Система В2В – принцип заключения контракта основан на взаимной прибыли.

Система В2С – продажа товаров осуществляется по принципу очередности поступления заявок. Примером воплощения В2С является электронные магазины, системы бронирования и продажи билетов.

Интернет-киоски Развитие бизнеса В2С связано с общим развитием экономики и повышением благосостояния покупателей. Интернет торговля может развиваться только при условии высокого качества всех его составляющих: 1) логистика – данная часть в России не развита; 2) транспортная инфраструктура; 3) почтовая система; 4) платежные системы интернет магазинов. Торговые компании, работающие в системе В2С выделяют следующие структуры: 1) Web-витрина – размещение в сети каталога продукции или товаров компании, имеющие min средства оформления заказа; 2) Интернет магазин содержит кроме витрины всю необходимую бизнес инфраструктуру для управления процессом электронной торговли; 3) Торговые интернет системы (ТИС) – представляют собой интернет магазин и web-офис, который полностью интегрирован с бизнес-компаниями.

В2С организационно и методологически более проста, чем система В2В. Для клиента интернет магазин – витрина, где должно быть представлено: 1) каталог товаров; 2) интерфейсные элементы для ввода регистрационной информации и формирования заказа на покупку; 3) проведение платежей через интернет; 4) получение информации о компании-продавце; 5) присутствие on-line помощи. Витрина электронного магазина располагается на интернет сервере и представляет собой web-сайт с активным содержанием.

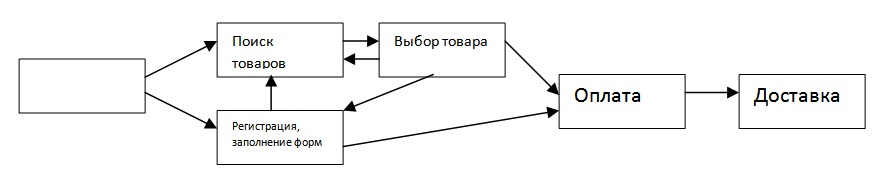

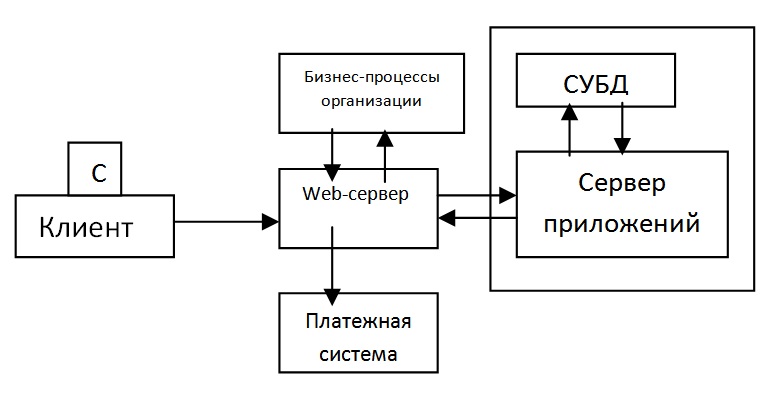

Основные этапы процесса покупки:

Информационное обслуживание покупателя – главная цель интернет-магазина.

Web-сервер — распределяет поступающие запросы с возможным разграничение доступа.

Сервер приложений управляет работой всей системы и в частности бизнес-логистикой интернет магазина.

СУБД (система управления базами данных) — осуществляет хранение и обработку данных.

Для полной интеграции с бизнес-процессами компании должен быть организован шлюз для электронной передачи данных между покупателями и документооборотом данной компании.

3 основные особенности системы В2С: 1) сам продавец ведет торговлю вручную через своих менеджеров, а не с помощью автоматизированной торговой системы; 2) частное лицо или юридическое лицо, выступающее в роли покупателя находится в выгодном положении если у интерфейса интернет-магазина нет реальной связи с предприятием; 3) особенности связанные с бизнес-процессом, т.к. каждый бизнес-процесс автоматизирован с помощью какой-то системы управления, которая может не состыковаться с вашей бизнес-системой, тем самым, лишая вас доступа.

Система С2С (покупатель для покупателя)

Вид электронной торговли между покупателем и продавцом. Сайт выступает в роли посредника между покупателем и продавцом. Потребители заключают свою сделку и расширяют свою деятельность с помощью 3го лица – провайдера (он предоставляет услуги обмена). Вокруг web-сайта складывается интернет-сообщество людей, объединенных конкретными интересами, их количество прямо пропорционально усилиям участников проекта и организации необходимых сервисов. Направление С2С позволяет заключать сделки в любой удобный момент времени, уменьшать накладные расходы и экономить средства конечного потребителя. К сектору С2С относятся интернет-аукционы на которых происходит продажа непосредственно от одного человека другому в рамках электронного бизнеса, когда имеется один продавец и много покупателей. Для принятия участия в аукционах покупателю или продавцу достаточно стать клиентом одного из аукционных серверов и выставить для продажи свой товар или высказать желание о его приобретении через интернет. Интернет позволяет одному человеку, ставшему клиентом аукциона участвовать одновременно в нескольких электронных торгах, а для регистрации достаточно иметь электронный счет в банке. Банковские структуры используют технологию электронных аукционов для валютных торгов. Продажа товара за максимально возможную цену называется прямым аукционом. В этой структуре – один продавец, а покупателей два или более. Обратный аукцион – один покупатель и несколько продавцов – по данной структуре работают все аукционы государственных закупок. Аукционы реализуют схемы естественного ценообразования, поэтому используется для исследования возможностей рынка. Торги на аукционах ведутся по следующим схемам: 1) стандартный или английский аукцион. Используется открытый формат предложения, когда все покупатели знают о предложении друг друга. Продавец назначает стартовую цену, и покупатели указывают цену на 3% больше предложенной. 2) голландский аукцион – начинается с заведомо завышенной цены, также использует открытую форму предложений и продолжается до тех пор, пока один из покупателей не согласится её принять. 3) аукцион одновременного предложения – все покупатели одновременно назначают цены и побеждает тот, кто предлагает максимальную. 4) двойной аукцион – когда предложение поступает от продавца и покупателя одновременно. В результате устанавливается равновесная цена – электронные биржи работают по принципу электронного аукциона. 5) аукцион закрытых предложений – когда покупатель и продавец делает закрытые (секретные) предложения в течение установленного времени. Победитель покупает товар по цене, предшествующей максимальной.

On-line аукцион представляет собой информационную базу, в которой содержится описание товара, допущенного к торгам. На аукционах действует система рейтинговых оценок участников торгов. Она заключатся в том, что победитель аукциона и продавец выставляют друг другу оценки, отражающие их отношение к контрагенту, сложившейся в процессе взаимодействия. Выставление этой оценки является обязательным.

PRO XY — система автоматического повышения ставок.

Интернет биржа — позволяет в активном режиме производить операции с финансовыми активами. Биржа – это торговая площадка, где цена товара определяется спросом и предложением. На бирже товар должен быть стандартным, т.к. торговля анонимная и покупатель не может посмотреть товар до его покупки. Доходы интернет бирж полностью состоят из комиссионных за заключение сделки.

1. Понятие электронного бизнеса. Преимущества электронного бизнеса.

Электронный бизнес, Е-бизнес, И-бизнес, e-Business, Интернет-бизнес — бизнес-модель, в которой бизнес-процессы, обмен бизнес информацией и коммерческие транзакции автоматизируются с помощью информационных систем. Значительная часть решений использует Интернет-технологии для передачи данных и предоставления Web-сервисов.

Электронный бизнес или интернет-бизнес — это обмен товаров и услуг между предприятиями, группами и отдельными лицами посредством применения информационных и коммуникационных технологий.

Также, это любой вид коммерческой транзакции, который включает в себя обмен информацией через Интернет. Торговля представляет собой обмен продуктами и услугами между предприятиями, группами и отдельными лицами и может рассматриваться как одно из основных направлений деятельности любого бизнеса. Электронная коммерция фокусируется на использовании ИТ для обеспечения внешней деятельности и отношений бизнеса с отдельными лицами, группами и другими предприятиями, в то время как электронный бизнес относится к бизнесу с помощью Интернета . Термин «электронный бизнес» был придуман командой маркетинга и Интернета IBM в 1996 году. Электронный бизнес — совокупное понятие для множества классов ИС, автоматизирующих коммерческую работу предприятия. Помимо электронной коммерции, ориентированной на взаимодействие с потребителем в сфере продаж, осуществляется поддержка всей цепочки создания добавочной стоимости предприятия.

Подобного рода тотальная автоматизация имеет ряд неоспоримых преимуществ, а именно:

- Снижение издержек на оплату труда;

- Отсутствие рисков, связанных с человеческим фактором (ошибки, утечка информации, воровство, больничные и т.п.);

- Увеличение скорости выполнения операций, а как следствие – скорости самого бизнеса (зарабатывания денег);

- Сокращение, а в ряде моделей бизнеса и полное отсутствие материальных активов организации (весь бизнес распределен в киберпространстве — нет ни офиса, ни сотрудников, ни материальных товаров);

- Высокая скорость масштабирования бизнеса. Информация в электронном виде может копироваться по заданным алгоритмам со скоростью света;

- Исчезновение расстояний между продавцом и покупателем. Находясь в самолете над Австралией можно с легкостью продать лыжи покупателю из Канады;

- Возможность даже небольшим организациям конкурировать с гигантами в своей отрасли.

Во многих учебных заведениях мира существуют программы обучения в области электронного бизнеса: программы подготовки бакалавров, магистров, программы дополнительного образования в этой области, программы МВА, аспирантура. Образование в области электронного бизнеса ориентировано на подготовку высококвалифицированных специалистов для работы в крупных онлайновых и оффлайновых компаниях. Магистры готовятся как менеджеры высшего звена (в перспективе — СЕО, CTO, директор по экономике и информатике).

2. Виды электронного бизнеса и их краткая характеристика.

Сегодня мы становимся свидетелями становления нового сектора в экономике, который все чаще называют Интернет-экономикой, электронным бизнесом. Часто происходит путаница двух базовых понятий: электронной коммерции и электронного бизнеса.

Согласно определению специалистов компании IBM, электронный бизнес ¾ преобразование основных бизнес-процессов при помощи Интернет-технологий.

Таким образом, Электронным бизнесом мы называем любую деловую активность, использующую возможности глобальных информационных сетей для преобразования внутренних и внешних связей с целью создания прибыли.

К основным видам электронного бизнеса, действительно приносящим прибыль относятся:

- электронная коммерция;

- электронные аукционы;

- электронные банки;

- электронные указатели;

- электронные НИР и ОКР;

- электронные казино;

- электронный франчайзинг;

- электронное обучение;

- электронный маркетинг;

- электронные брокерские услуги;

- электронный менеджмент операционных ресурсов;

- электронный менеджмент поставок.

Под электронной коммерцией понимается технология, обеспечивающая полный замкнутый цикл операций, включающий заказ товара (услуги), проведение платежей, участие в управлении доставкой товара (выполнения услуги). Эти операции проводятся с использованием электронных средств и информационных технологий и обеспечивают передачу прав собственности или прав пользования одним юридическим (физическим) лицом другому.

3. Модели электронного бизнеса.

Согласно природе проводимых операций, т. е. в зависимости от того, кто является потребителем товара, услуги или информации, все виды электронной коммерции можно разделить следующим образом:

В2В (Business to Business) — как продавцом, так и покупателем товара или услуги являются коммерческие организации. К этой группе относятся электронные рынки и внутриорганизационные системы, в которых Интернет используется для организации взаимодействия между подразделениями одного предприятия. Большая доля всех совершаемых сегодня сделок в электронной коммерции сегодня приходится именно на эту модель.

В2С (Business to Consumer), бизнес-потребитель — продавцом товара или услуги является коммерческое предприятие, а потребителем — частное лицо, конечный потребитель. К этой модели электронной коммерции относятся электронные магазины, а также предприятия, оказывающие различные услуги с помощью средств электронной коммерции (электронные банковские или брокерские услуги, заказ билетов, туристические услуги, образование и т. п.).

С2С (Consumer to Consumer), потребитель — потребитель — как продавцом, так и покупателем является частое лицо. В этой модели потребитель продает товар непосредственно потребителю.

С2В (Consumer to Business) — продавцом товара или услуги является частное лицо, а потребителем — коммерческая организация.

B2G (Business to Government), бизнес-правительство — сделки осуществляются между коммерческим предприятием и правительственной организацией, как правило, в форме государственных закупок.

G2B (Government to Business) правительство-бизнес — использование средств электронной коммерции для обмена информацией и снижения расходов (прежде всего на документооборот). Находится в стадии зарождения, но имеет перспективы быстрого развития по таким направлениям, как возмещение налога на добавленную стоимость и уплата корпоративных налоговых платежей.

C2G (Consumer to Government), потребитель — правительство — одним из участников является частное лицо, а другим — правительственная структура.

G2C (Government to Consumer), правительство — потребитель — пока существует только теоретически, ее рост связывают с различного рода выплатами социального назначения.

G2G (Government to Government), правительство (бюджетная организация) — правительство (бюджетная организация) — представляет собой систему сетей и программных приложений для обмена информацией и снижения правительственных структур и других бюджетных (некоммерческих) организаций. Кроме того, к числу подобных операций можно отнести сделки между бюджетными организациями, цель которых снижение затрат.

Модели В2В и В2С являются основными в электронной коммерции, поскольку именно они обеспечивают большую часть трансакций в сети Интернет.

4. Стандарты электронного бизнеса.

UN/EDIFACT, EDIFACT — система стандартов электронного обмена данными.

Развитие Интернета с его низкой себестоимостью передачи данных сделало актуальной модернизацию EDI-систем для использования их в новой коммуникационной среде. В результате в середине 1990-х годов был разработан ещё один стандарт — EDIFACT over Internet (EDIINT), описывающий, как передавать EDI-транзакции посредством протоколов безопасной электронной почты SMTP/S-MIME.

ООН рекомендует UN/EDIFACT. Он является единственным международным стандартом в управлении, коммерции и транспорте, и является преобладающим за пределами Северной Америки. Является основным на территории России и стран Таможенного союза. Выделяют несколько подмножеств стандарта UN/EDIFACT:

- Стандарт EANCOM используется в торговле

- Стандарт ODETTE используется

в европейской автомобильной промышленности - Стандарт CEFIC используется в химической промышленности

- Стандарт EDIFICE используется в электронике

- Стандарт EDICON используется в строительной отрасли

- Стандарт RINET используется в страховании

- Стандарт HL7 используется в здравоохранении.

- Стандарт IATA используется в авиа перевозках

- Стандарт SPEC 2000 используется в оборонной промышленности

- Стандарт SWIFT используется в банковской сфере

- Стандарт UIC 912 используется в железнодорожных перевозках

Наиболее распространенные механизмы, которые обеспечивают безопасность электронных платежей через сеть интернет:

- протокол SSL (Secure Socket Layer), который обеспечивает шифрование данных, которые передаются через Интернет;

- стандарт SET (Secure Electronic Transactions). Этот стандарт разработан компаниями Visa и MasterCard и обеспечивает безопасность и конфиденциальность проведения сделок с использованием пластиковых карт.

Протокол SSL (Secure Socket Layer) – протоколов обмена данными, который обеспечивает шифрование информации которая передается. SSL – стандарт, использующий криптографию с открытыми ключами. Этот протокол обеспечивает защиту данных, которые передаются в сетях TCP/IP по протоколах приложений методом шифрования и аутентификации клиентов и серверов. Это значит, что вся информация, передаваемая и получаемая web-браузером, шифруется включая URL-адреса, отправляемые сведения (например, номера кредитных карт), данные для доступа к закрытым web-сайтам (пароль и имя пользователя), а также сведения, которые поступают с веб-серверов.

Конфиденциальность сообщений в SSL обеспечивается за счет применения комбинированной схемы, используя криптографию с открытыми и симметричными ключами. Все сообщения между сервером и клиентом шифруются при помощи сеансового ключа, который формируется в начальной стадии взаимодействия по протоколу SSL, называемой handshake. Шифрование потока позволяет скрыть содержание сообщений при перехвате информации, которая передается.

Целостность и достоверность передающихся сообщений обеспечивает электронная подпись. Такая взаимная аутентификация дает возможность клиенту убедиться в подлинности соединения с нужным сервером, а серверу соответственно, убедиться в достоверности клиента.

Протокол SSL, который описан выше, позволяет решить только часть проблем безопасности и его роль ограничена обеспечением шифрования данных, которые передаются. Поэтому для решения перечисленных выше проблем в комплексе разработали спецификацию и создали набор протоколов, более известные как стандарт SET (Secure Electronic Transaction – Безопасные электронные транзакции).

Официально датой рождения стандарта SET считают 1 февраля 1996 г. В этот день Visa International и MasterCard International вместе с рядом технологических компаний заявили о разработке единого открытого стандарта защищенных расчетов через сеть интернет, используя пластиковые карты.

Используя цифровые сертификаты и технологию шифрования SET продавцы имеют возможность, как и покупатели, проводить аутентификацию участников сделки. Кроме этого, SET может обеспечить надежную защиту номера кредитной карты и другой конфиденциальной информации, которая пересылается через Интернет, а открытость стандарта дает разработчикам возможность создавать решения, взаимодействующие между собой.

Другим фактором, который обеспечивает продвижение SET, является то, то он опирается на существующие карточные системы, которые давно стали привычными финансовыми инструментами с отлаженной технологией и правовым механизмом.

SET в основе своей системы безопасности полагает стандартные криптографические алгоритмы RSA и DES. Инфраструктура SET соответствует инфраструктуре открытого ключа (PKI) на базе сертификатов, которые созданы по стандарту Х.509 организации по стандартизации (ISO).

5. Стандарты классификации товаров и услуг.

Для товаров:

a) Готовые изделия классифицируются, в основном, в соответствии с их функцией или назначением. В случае если таковые не упомянуты в разделе «Перечень классов товаров и услуг с пояснениями», готовые изделия следует классифицировать по аналогии с другими подобными изделиями, содержащимися в «Перечне товаров и услуг, объединенных в классы». Если функции или назначения не найдены, необходимо руководствоваться вспомогательными критериями, например материалом, из которого изготовлено изделие, или его принципом действия.

b) Готовые изделия многоцелевого назначения (например, радиобудильник) могут быть отнесены к определенным классам в соответствии с выполняемыми функциями или назначением, а в случае, если эти функции или назначение не упомянуты ни в одном из заголовков классов, следует руководствоваться критериями, сформулированными в пункте а).

c) Необработанное или частично обработанное сырье следует классифицировать, в основном, по материалу, из которого оно состоит.

d) Товары, предназначенные для использования в другом изделии, классифицируются, в основном, в том же классе, что и последний только в случае, если он не используется для иных целей. Во всех остальных случаях для классификации таких товаров следует руководствоваться критериями, сформулированными в пункте а).

e) Если готовые изделия или полуфабрикаты классифицируются по материалу, из которого они изготовлены, то в случае изготовления изделия из различных материалов его следует классифицировать по преобладающему в составе материалу.

f) Емкости, предназначенные для упаковки и хранения товаров, классифицируются в том же классе, что и сам товар.

Для услуг:

a) Услуги классифицируются, в основном, в соответствии с направлением деятельности, охватываемым заголовком класса и соответствующими пояснениями, или по аналогии со сходными услугами «Перечня товаров и услуг, объединенных в классы».

b) Все услуги по прокату классифицируются, в основном, в тех классах, к которым относятся услуги, осуществляемые с помощью объектов проката (например, прокат телефонов — 38 класс), вместе с тем услуги, связанные с финансовым лизингом, классифицируются по 36 классу как услуги финансовые.

c) Услуги, связанные с консультацией, советом или информацией, относятся, в основном, к тем же классам, что и услуги, являющиеся объектом консультации, совета или информации, например по вопросам: транспортировки — 39 класс; управления коммерческими делами — 35 класс; финансовых дел — 36 класс; косметики — 44 класс. Консультация, совет или информация, предоставляемые с помощью электронных средств (например, телефона, компьютера), не связаны со средствами, обеспечивающими выполнение данных услуг.

d) Услуги, оказываемые в рамках франчайзинга, классифицируются, как правило, в том же классе, что и услуги, предоставляемые франшизодателем, например услуги консультационные по вопросам франчайзинга (кл.35), услуги финансовые, связанные с франчайзингом (кл.36), услуги юридические, связанные с франчайзингом (кл.45).

6. Мобильные средства ведения электронного бизнеса.

Мобильная коммерция — это, по сути, перевод электронной коммерции в мобильные формы. С появлением электронной торговли стало возможным совершить покупку, провести платеж, принять участие в аукционе, не отходя от компьютера, если только он подключен к Интернету. Мобильная коммерция делает пользователя еще более независимым, не привязанным к стационарным устройствам, предоставляя все вышеперечисленные возможности при наличии одного только мобильного телефона или карманного компьютера.

Мобильная коммерция способна привнести немало удобств, которые будут по достоинству оценены всеми владельцами мобильных устройств. Так, телефон, сохраняя все свои прежние функции, становится еще и средством идентификации его владельца, выполняет функции кредитной карты и т.д.

Мобильная коммерция — это использование мобильных портативных устройств для общения, развлечения, получения и передачи информации, совершения транзакций через общественные и частные сети. Для участия в m-commerce могут быть использованы портативный карманный компьютер, мобильный телефон с функцией WAP, смартфон.

7. Виды доступа к Интернет.

хDSL — это линейка технологий, использующих местную телефонную сеть для передачи данных. Первый символ x в разных акронимах обозначает особенность конкретной технологии: например, ADSL (Asymmetric Digital Subscriber Line) или SDSL (Symmetric Digital Subscriber Line).

Технологии xDSL позволяют использовать телефонную линию для быстрой передачи информации при постоянном подключении. При этом на линии параллельно может работать телефонный или факсовый аппарат, а также передаваться данные по технологии xDSL.

Основная разница между технологиями xDSL заключается в скорости передачи данных и используемому алгоритму модуляции.

FTTx -общий термин для любой широкополосной телекоммуникационной сети передачи данных, использующей в своей архитектуре волоконно-оптический кабель в качестве последней мили для обеспечения всей или части абонентской линии. Термин является собирательным для нескольких конфигураций развёртывания оптоволокна — начиная от FTTN (до узла) и заканчивая FTTD (до рабочего стола).

В строгом определении FTTx является только физическим уровнем передачи данных, однако фактически понятием охватывается большое число технологий канального и сетевого уровня.

xPON — это пассивная оптическая сеть, обеспечивающая многофункциональный широкополосный доступ в Интернет с качественным и надежным соединением на беспрецедентно высоких скоростях — до 2400 Мбит/с. По одному оптоволоконному кабелю, проведенному непосредственно в квартиру, абонент получает услуги передачи данных и телефонии с гарантированным качеством обслуживания.

Сигнал по такому кабелю проходит посредством светового, а не электрического импульса. Световой импульс проходит по стеклянному волокну, обеспечивая более надежный сигнал и высокую скорость при низких энергозатратах.

GPRS, 3G, LTE — технологии для подключения к сети Интернет практически из любого места используя мобильную связь.

При установлении сессии каждому устройству присваивается уникальный адрес, что, по сути, превращает его в сетевой узел (хост). Протокол GPRS прозрачен для TCP/IP, поэтому интеграция GPRS с Интернетом незаметна конечному пользователю

Следующим этапом развития технологии передачи данных в мобильных сетях, т.е. 3G, стали UMTS (или W-CDMA) и CDMA2000 (IMT-MC), позволяющие обеспечить более надёжную связь при передвижении устройства между базовыми станциями и использовать скорость передачи до 2048 кбит/с

LTE— это сеть нового поколения, позволяющая пользоваться Интернетом на скоростях в несколько раз выше (десятки и сотни мегабит в секунду), по сравнению с сетями 3G.

Спутниковый Интернет — способ обеспечения доступа к сети Интернет с использованием технологий спутниковой связи.

Существует два способа обмена данными через спутник:

- односторонний (one-way), иногда называемый также «асимметричным» — когда для приёма данных используется спутниковый канал, а для передачи — доступные наземные каналы.

- двухсторонний (two-way), иногда называемый также «симметричным» — когда и для приёма, и для передачи используются спутниковые каналы.

Односторонний спутниковый Интернет подразумевает наличие у пользователя какого-нибудь существующего способа подключения к Интернету. Как правило, это медленный и/или дорогой канал (GPRS/EDGE, ADSL-подключение там, где услуги доступа в Интернет развиты плохо и ограничены по скорости и т. п.). Через этот канал передаются только запросы в Интернет. Эти запросы поступают на узел оператора (провайдера) одностороннего спутникового доступа (используются различные технологии VPN-подключения или проксирования трафика), а данные, полученные в ответ на эти запросы, передаются пользователю через широкополосный спутниковый канал.

Двухсторонний спутниковый Интернет подразумевает приём данных со спутника и отправку их обратно также через спутник. Этот способ является очень качественным, так как позволяет достигать больших скоростей при передаче и отправке

Особенностью «двустороннего» спутникового доступа в Интернет является достаточно большая задержка на канале связи.

Ещё одна особенность состоит в том, что оборудование различных производителей практически несовместимо друг с другом. То есть, если вы выбрали одного оператора, работающего на определённом типе оборудования, то перейти вы сможете только к оператору, использующему такое же оборудование.

8. Программные средства и стандарты для разработки Web-сайта.

Веб-стандарты — это комплекс уникальных технологий, которые установлены представителями консорциума W3C и других организаций, используемые для разработки и правильной интерпретации представленного веб-контента (содержимого интернет-сайтов).

На данный момент выделяют такие структурные языки:

- HTML (Гипертекстовый стиль разметки) 4.01;

- XHTML (Распределяемый гипертекстовый язык распланировки) 1.0;

- XML (Расширяемый язык разметки) 1.0;

- XHTML 1.1.

Если документ соответствует веб-стандартам, это означает, что в проекте были использованы следующие технологии:

- Валидный код HTML или XHTML.

- Язык CSS вместо схем для разметки.

- Структурированные и семантически размеченные элементы.

- Опция запуска сайта в любом браузере.

В идеале, получается грамотно структурированный HTML-код, содержащий правильный контент, а представление возможно контролировать при помощи элементов CSS. В основном, веб-стандарт включает следующие разделы:

- Таблицы и схемы для разметки.

- Семантически упорядоченный HTML код.

- Заголовок и описание основных частей документа.

- Тип будущего документа. Кодировка используемых символов.

Программные средства— средства, которые имеют специальные встроенные компоненты для конвертирования данных, созданных в этих продуктах, в HTML формат. Например, программы широко используемого пакета MS Office, начиная с версии 97, позволяет сохранить документ в формате HTML. При этом сохраняются, насколько это возможно, особенности форматирования символов и абзацев, изображения, таблицы, списки и так далее. Многие современные графические редакторы предоставляют возможность сохранить коллекцию картинок в виде HTML-документа.

9. Электронный бизнес и электронная коммерция. Составляющие электронной коммерции.

Электронный бизнес — бизнес-модель, в которой бизнес-процессы, обмен бизнес информацией и коммерческие транзакции автоматизируются с помощью информационных систем. Значительная часть решений использует Интернет-технологии для передачи данных и предоставления Web-сервисов.Также, это любой вид коммерческой или некоммерческой транзакции, который включает в себя обмен информацией через Интернет. Торговля представляет собой обмен продуктами и услугами между предприятиями, группами и отдельными лицами и может рассматриваться как одно из основных направлений деятельности любого бизнеса. Электронная коммерция фокусируется на использовании ИКТ для обеспечения внешней деятельности и отношений бизнеса с отдельными лицами, группами и другими предприятиями, в то время как электронный бизнес относится к бизнесу с помощью Интернета.Электронный бизнес — совокупное понятие для множества классов ИС, автоматизирующих коммерческую работу предприятия. Помимо электронной коммерции, ориентированной на взаимодействие с потребителем в сфере продаж, осуществляется поддержка всей цепочки создания добавочной стоимости предприятия.

Подобного рода тотальная автоматизация имеет ряд неоспоримых преимуществ, а именно:

- Снижение издержек на оплату труда;

- Отсутствие рисков, связанных с человеческим фактором (ошибки, утечка информации, воровство, больничные и т.п.);

- Увеличение скорости выполнения операций, а как следствие – скорости самого бизнеса (зарабатывания денег);

- Сокращение, а в ряде моделей бизнеса и полное отсутствие материальных активов организации (весь бизнес распределен в киберпространстве — нет ни офиса, ни сотрудников, ни материальных товаров);

- Высокая скорость масштабирования бизнеса. Информация в электронном виде может копироваться по заданным алгоритмам со скоростью света;

- Исчезновение расстояний между продавцом и покупателем.

- Возможность даже небольшим организациям конкурировать с гигантами в своей отрасли.

Несмотря на то, что было много написано об экономических преимуществах торговли через Интернет,есть также свидетельства того,что некоторые аспекты Интернета, такие как карты и услуги с учетом местоположения, могут служить для усиления экономического неравенства и цифрового разрыва.

Проблемы электронного бизнеса:

- Безопасность

- Подлинность

- Конфиденциальность

- Контроль доступа

- Наличие доказательств для подтверждения транзакции

- Целостность данных («Может ли информация быть изменена или повреждена каким-либо образом?»)

- Доступность

Электронная коммерция — это сфера экономики, которая включает в себя все финансовые и торговые транзакции, осуществляемые при помощи компьютерных сетей,и бизнес-процессы, связанные с проведением таких транзакций.

К электронной коммерции относят:

- электронный обмен информацией (Electroniс Data Interchange, EDI),

- электронное движение капитала (Electronic Funds Transfer, EFT),

- электронную торговлю (англ. e-trade),

- электронные деньги (e-cash),

- электронный маркетинг (e-marketing),

- электронный банкинг (e-banking),

- электронные страховые услуги (e-insurance).

Электронная коммерция состоит из трёх тесно связанных компонент:

- бизнес-субъектов (участников)

- процессов

- сетей (посредством которых связываются участники и обеспечиваются процессы).

Классификация электронной коммерции:

- Коммерческие организации

- B2B (Business-to-Business) — «взаимоотношения между коммерческими организациями».

- B2C (Business-to-Consumer) — «взаимоотношения между коммерческой организацией и потребителями».

- B2E (Business-to-Employee) — «взаимоотношения между коммерческими организациями и сотрудниками (наёмными рабочими)».

- B2G (Business-to-Government) — «взаимоотношения между организацией и правительством».

- B2O (Business-to-Operator) — «взаимоотношения между организацией и оператором связи».

- Потребители

- C2A (Consumer-to-Administration) — «взаимоотношения между потребителями и администраторами».

- C2B (Consumer-to-business) — «взаимоотношения между потребителями и коммерческими организациями».

- C2C (Consumer-to-Consumer) — «взаимоотношения между потребителями».

- Администрация

- A2A (Administration-to-Administration) — «взаимоотношения между администрациями».

- A2B (Administration-to-Business) — «взаимоотношения между администрацией и коммерческими организациями».

- A2C (Administration-to-Consumer) — «взаимоотношения между администрацией и потребителями».

- Другие бизнес-модели

- D2C (Decentralized-to-Consumer) — «децентрализованные взаимоотношения на основе Блокчейн-технологии (англ. Blockchain) между — потребителями».

- G2B (Government-to-Business) — «взаимоотношения между правительством и организацией». На институциональном уровне крупные корпорации и финансовые учреждения используют Интернет для обмена финансовыми данными, чтобы облегчить внутренний и международный бизнес. Целостность и безопасность данных являются актуальными вопросами для электронной коммерции.

- P2P (Peer-to-Peer) — «взаимоотношения между лицами».

10. Принципы функционирования Интернет-экономики.

Интернет-экономика представляет собой сетевую системно организованную пространственную структуру взаимоотношений между экономическими субъектами. Она включает в себя индустрию создания и использования новых информационных технологий и продуктов, т.е. телекоммуникационные услуги, электронный бизнес, электронную коммерцию, электронные рынки, телебанкинг и другие составляющие компоненты.

Существование Интернет-экономики (сетевой экономики) связано не с внедрением сколь угодно большого количества компьютеров, а с коммуникациями этих компьютеров. Объединенные в единое целое многочисленные компьютеры образуют специфическую Сеть. Эта Сеть функционирует на основе принципов, которые значительно отличаются от принципов, характерных для традиционной экономики.

Принцип положительной обратной связи. Возникновение Интернет-экономики связано с обеспечением взаимодействия и резонанса двух основных процессов, а именно: с уменьшением размеров чипов (и соответственно уменьшением цены) и многократным увеличением количества связей между ними. Персональные компьютеры, связанные между собой посредством «телекосмоса» в нейронную сеть, образовали Всемирную паутину.

Принцип полноты. В Интернет-экономике ценность товара (услуги) обусловлена как избыточностью предложения, так и повсеместностью его распространения (точнее — в мировом масштабе). Иначе говоря, имеет место возникновение «эффекта факса». Он состоит в том, что чем больше товара в сети, тем более ценным он становится. Однако этот принцип противоречит известным аксиомам, отражающим соответствующие закономерности традиционной экономики. Первая аксиома: ценность определяется редкостью товара (алмазов, золота, раритетов и т. п.), поскольку их количество ограничено. Вторая аксиома: избыточное производство товаров (например, превышающее спрос) приводит к значительной потере их ценности. Между тем в Интернетэкономике ценность обусловливается как избыточностью предложения, так и повсеместностью (масштабностью) распространения товаров и услуг.

Принцип экспоненты. В последние несколько лет развитие Интернет-экономики происходит по экспоненциальному закону, что связано с нелинейным характером проявления ряда составляющих ее элементов. Экспоненциальный рост вызван, к примеру, весьма быстрым ростом числа связей (узлов) в Сети. Сначала появилась так называемая компьютерная паутина, а затем возникла сама Сеть

Принцип обратного ценообразования. Суть его состоит в том, что цены на все лучшие товары (услуги), встречающиеся в Интернет-экономике, имеют явную тенденцию снижаться год от года. Известно, что в традиционной экономике незначительное усовершенствование товара приводит к росту его цены. В Интернет-экономике получение существенно более качественного товара за меньшую цену становится реальностью, если немного повременить с его покупкой. Чем на большее время откладывается покупка товара, тем дешевле его можно купить. Поэтому Интернет-компании для выживания в жесткой конкурентной борьбе вынуждены постоянно поставлять на рынок все новые и новые товары. По этой причине в Интернет-экономике возрастает значимостьбаннерной рекламы, ценность осуществляемых инноваций и роль «человеческого капитала». Система обратного ценообразования распространяется на микропроцессоры, телекоммуникации, микросхемы и т. д.

Принцип возрастающего эффекта. Приход в Интернет-экономику новых участников приводит к увеличению размеров Сети. Благодаря возросшему объему Сети в нее вовлекается все большее количество бизнесменов и коммерсантов. В результате увеличивается объем продаж товаров (услуг), что приводит к росту объема получаемой прибыли участниками бизнес-процессов. Необходимо особо отметить, что Интернет-экономика имеет ряд принципиальных отличий от традиционной экономики (иногда именуемой индустриальной). Во-первых, если в традиционной экономике увеличение поставляемого на рынок товара осуществляется по линейному закону, то в Интернет-экономике, как было отмечено выше, по экспоненциальному закону. Во-вторых, если в традиционной экономике от снижения себестоимости продукции выигрывают (за счет получения дополнительной прибыли) ограниченное количество компаний (или даже одна), то в Интернетэкономике экономическую выгоду получают все участники, которые делят между собой соответствующим образом образовавшуюся прибыль.

Принцип переоценки ценностей. Он состоит в постепенном замещений материальных ценностей системой знаний и информационными ценностями доля стоимости информационной составляющей в стоимости современных товаров постоянно растет. В соответствии с этим принципом поставщики продукции в Интернете изготавливают свои каталоги и предложения с учетом конкретной группы покупателей (или сегмента рынка).

Принцип глобализации. Интернет-экономика представляет собой совокупность тесно связанных между собой рынков в мировом масштабе. Географическое расположение Интернет-компаний не имеет принципиального значения. Любой бизнес в Сети распространяется практически мгновенно по всем странам мира. С такой же быстротой появляются и конкуренты, что сопряжено с ростом разного рода рисков.

Принцип клонирования. В Интернет-экономике исключительно темпами идет увеличение из года в год реального числа покупателей, однородные группы которых образуют все новые и новые 4егменты рынка. При этом исчезают торговые границы. Процесс Интернет-торговли становится действительно свободным в мировом масштабе.

11. Организация бизнес-процессов.

Организация бизнес-процессов – объединяет мероприятия по установлению их внутренней структуры (технологической, временной, пространственной, организационной) с учетом конкретных условий компании для определенной области. Результатом является план, модель, описание процессов как основа для их реализации.

В мероприятия по организации входят: определение хода процесса и оргструктуры, определение ресурсов, установление руководства, формирование процессных данных и документов, разработка информационного обслуживания и другие аспекты.

Шесть шагов системного подхода

Системный подход к организации процессов базируется на шести шагах и предполагает метод, состоящий из шести пунктов.

- Исследование исходной ситуации

- Анализ и оценка

- Разработка концепции

- Детализация процессного решения

- Внедрение

- Применение

В Шаге 1 проводится исследование фактического состояния процессов с использованием различных инструментов и методов, а также его анализ. Фактическое состояние могут отражать следующие данные: владение процессом и результаты, длительность прохождения заказа (рабочих дней, смен), затраты на обработку заказа (часов/заказ, минут/заказ), количество событий и участвующих рабочих систем, доля событий, создающих и не создающих стоимость, количество организационных уровней, использование площадей, загрузка рабочих систем/мощностей, задержки, время ожидания, условия работы; управление помехами и др. На основе причин и стимулов вырабатываются необходимые цели.

В Шаге 2 собранные данные необходимо проанализировать соответствующим образом, подготовить, т.е. упорядочить, проверить на полноту, обработать и оценить.

В Шаге 3 прорабатываются варианты возможных решений, уточняются требования и необходимые преимущества. Здесь формируются мероприятия по организации процессов, прежде всего, в форме общего планирования возможных вариантов решений. При этом справедливо следующее основное правило: чем больше содержательно отличающихся друг от друга вариантов будет найдено, тем большая вероятность достижения поставленной цели.

Варианты решений сравниваются по:

достигаемым результатам;

требованиям к реализации;

затратам и срокам реализации;

необходимости обучения и переквалификации работников и т.д.

В конце шага принимается окончательное решение о внедрении одного из предложенного варианта. Так как на предыдущем уже определены требования и необходимые мероприятия, то далее переходят к Шагу 4 — детализации процессного решения. Детальное планирование предполагает: собственно детализацию выбранного решения; организацию, перемещение и изменение рабочих систем, иногда рабочих мест; разработку необходимых мероприятий по реализации (проведение переквалификации, организация рабочего времени и системы вознаграждения, изменение кооперации, разработка процессных инструкций и документации).

В Шаге 5 реализуются необходимые подготовительные мероприятия и мероприятия по изменению:

размещение процесса;

организация материального потока;

переквалификация работников;

изменение организации работы, а также методов, средств производства.

Далее выполняется собственно внедрение на предприятие выбранного решения. Для выявления возможных недостатков и слабых мест проводится пилотный проект, который означает последовательный прогон процесса до достижения запланированных результатов.

Бизнес-процесс начинает функционировать по-новому в Шаге 6. Получаемые результаты необходимо сопоставлять с установленными целями для выявления возможных отклонений и определения возможных корректировок. Полученные результаты и опыт должны обрабатываться и сохраняться. В Шаге 6 необходимо осуществлять постоянное улучшение и совершенствование, для чего используются методы в области планирования, управления и организации процессов.

12. Инфраструктура системы электронной коммерции.

Основными элементами инфраструктуры систем электронной коммерции являются:

Электронный магазин — представляет собой реализованное коммерсантом представительство в сети Интернет на основе создания web-сервера. Главная цель такого предприятия заключается в обеспечении продажи товаров и оказании услуг другим пользователям Интернета.

Специальное программное обеспечение. К нему относятся различные языки программирования, шаблоны для ввода и вывода данных, поддержка многоязычных текстов, дизайн и способы изготовления web-страниц, специальное программное обеспечение и др.

Система, обеспечивающая безопасность актов купли-продажи. Известно достаточное количество способов защиты коммуникаций в сети Интернет. Популярной становится криптография с открытым ключом. В настоящее время нет единого надежного способа защиты. Поэтому выбор наилучшего варианта должен быть поручен специалистам.

Юридическое обеспечение. Организация электронной коммерции и торговли базируется не только на использовании традиционных юридических норм и правил, но и предусматривает разработку новых специализированных институтов и процедур. В системе электронной коммерции не всегда возможно заключение традиционного письменного договора, заключенного на бумаге, поэтому для преодоления такого препятствия и обеспечения нормального функционирования электронной коммерции Комиссией ООН по праву и международной торговле в 1996г. был разработан примерный свод правил – Типовой закон «Об электронной коммерции». В России приоритет принадлежит российскому Закону об электронной цифровой подписи.

Специальные платежные системы. В настоящее время для проведения платежей через Интернет используются различные карточные технологии, которые являются слабо защищенными. Для устранения этих недостатков в настоящее время разрабатываются специальные электронные деньги, которые позволили бы осуществлять платежи через Интернет анонимно.

На сегодня известно несколько десятков различных платежных систем. Все их разнообразие можно разделить на четыре основные группы:

- Протоколы сеанса связи, обеспечивающие безопасную передачу данных

- Системы, основывающиеся на использовании пластиковых карт

- Платежные системы, ориентированные на применение смарт-карт

- Электронные наличные

Системы доставки товаров и услуг Доставка товаров и услуг, приобретенных в электронных магазинах, может осуществляться двумя основными способами: с использованием традиционных транспортных и почтовых средств, или с помощью непосредственного использования электронных каналов связи (например, поставка программных продуктов, электронных изданий журналов, газет, музыкальных произведений)

Служба маркетинга. Главные задачи маркетинга решают отдел продаж, ценообразования, рекламы и дизайна собственных web-страниц. Маркетинговую деятельность в сети Интернет условно можно разделить на два основных вида:

- Осуществление деятельности в качестве обычного пользователя Интернетом

- Принятие наиболее активного и непосредственного участия в реализации возможностей сети

Отдел дизайна web-страниц, web-серверов. Содержание работы сотрудников данного отдела заключается не только во внешнем оформлении, но и решении задач удобства навигации, внимания к покупателю, сервисной поддержки и т. д.

Клиенты – покупатели и ли потребители услуг

Финансовые институты – организации, которые осуществляют коммерческие или торговые операции посредством Интернет

Правительство – выступает в качестве гаранта, который обеспечивает законность операций в системе электронной коммерции, посредством разработки соответствующих документов.

Электронный магазин – это своеобразная торговая витрина, обеспечивающая дружественный интерфейс, предлагающий товары или услуги.

Электронный универмаг – аналог обычного универмага, в который различные фирмы поставляют свой товар.

Электронный киоск — это аппаратно-программный комплекс, подключенный к Интернету и предоставляющий пользователю интерактивный доступ к информации и другим товарам и услугам. Типичный киоск состоит из компьютера с жестким диском, клавиатурой, CD-ROM,монитором с видео- и аудиокартами.

Электронный аукцион — аналог обычного аукциона, который базируется на современных Интернет-технологиях. Вокруг аукциона обычно образуется некоторое сообщество людей, объединенных общими интересами (пример-биржа). В наибольшей степени для аукционной сделки подходят компьютеры, устаревшие и уцененные товары, высокотехнологичные товары, коллекционные товары.

13. Современные системы электронной коммерции.

Усилиями компаний IBM, MasterCard, Visa, GlobeSet и др. были разработаны новые спецификации и набор протоколов «безопасных электронных транзакций» (SET). На этой основе и были созданы современные системы электронной коммерции.

На примере платформы IBM можно рассмотреть, каким современным требованиям должен соответствовать разработчик профессиональных систем корпоративной электронной коммерции.

Платформа IBM базируется на достаточно универсальной системной модели, которая может быть использована в будущем не только для приложений электронной коммерции, но и для других перспективных приложений. Ее универсальность позволяет рассматривать в целом организацию работы любых приложений через Интернет.

Системная модель включает в себя следующие компоненты:

· модель клиентской части, которая определяет процесс взаимодействия пользователей с системой, при этом пользователь понимается широко – от владельцев персональных компьютеров, мобильных телефонов и других персональных устройств до владельцев различных платежных средств;

· барьер безопасности, отделяющий процедуры обработки информации в системе от возможных несанкционированных интервенций со стороны открытой сети;

· Web-серверы приложений как среда для разработки и обслуживания приложений;

· инфраструктурные службы, поддерживающие стандартные механизмы доступа и сетевого обмена в Интернете, обеспечивающие службы каталогов и поиска ресурсов, реализующие функции безопасной работы клиентов и приложений в открытой сети;

· основные ресурсы для приложений в виде баз данных и существующих либо унаследованных приложений, которые определяют контент или содержательную сторону решаемых приложениями задач;

· коннекторы или интерфейсная среда, обеспечивающие связь с основными ресурсами и внешними системами.

Интеграция приложений представляет собой сложную проблему в том случае, если необходимо согласовывать отдельные приложения, разработанные на разных платформах и с помощью разных языков программирования. Для интеграции Web-приложений и серверов с другими приложениями уровня предприятия и выше используются следующие методы интеграции:

-коннекторы как устройства связи серверов приложений с различными прикладными службами, основанными на специфических протоколах;

-службы передачи сообщений между приложениями с гарантированной доставкой сообщений;

-службы интеграции информационных потоков и бизнес-процессов с интеллектуальной обработкой и маршрутизацией потоков;

-службы интеграции компонентов, позволяющие транслировать существующую логику приложений в объектно-ориентированную форму.

Системное управление обеспечивает полный контроль функционирования всей системы в целом, включая этапы разработки, ввода в эксплуатацию и общее управление приложениями.

Дешевизна средств распространения электронной информации привела к перенасыщению Интернет коммерческими данными. Привлечение внимания потребителя в этой фрагментированной и шумной среде становится важнейшим элементом маркетинга, поэтому использование интегрированных технологий оперативной доставки информации (push) и облегчения доступа к данным (pull) является залогом успеха.

Оперативная рассылка информации потребителю (push). Эта технология помогает реализовать изделия с низкой добавленной стоимостью и не слишком известной торговой маркой, которые чаще всего предлагаются магазинами, продающими по сниженным ценам, приобретаются по абонементным талонам или на распродажах.

Упрощение поиска информации потребителем (pull). В данной технологии для повышения популярности торговой марки и ознакомления потребителя с продуктами используется реклама. Снабдив продукт известной торговой маркой, поставщик может назначить более высокую цену по сравнению с исходной. Он укрепляет свою репутацию и, кроме того, устанавливает некоторое негласное соглашение с потребителем о том, что будет выполнять обязательства, накладываемые на него требованиями его торговой марки. Применение последней позволяет также снизить информационную перегрузку, что существенно для работы в Интернет. Ознакомление потребителя с одним и тем же товаром за счет передачи рекламы по многочисленным информационным каналам решает проблемы, связанные с фрагментацией каналов. Например, Microsoft для укрепления торговой марки одного своего продукта на всех своих узлах ярко выделяет логотип Site Builder.

Подтверждение подлинности торговой марки и управление каналами сбыта. Создавать и поддерживать торговую марку в среде электронной коммерции весьма сложно. Дешевизна средств распространения информации в Интернет позволяет отдельным пользователям знакомить широкую аудиторию со своим собственным мнением, что сводит на нет усилия фирмы, направленные на поддержку ее марки. Например, именно пользователи нашли ошибку в процессоре Intel Pentium и начали ее обсуждать в телефорумах. Intel игнорировала эту ошибку до тех пор, пока дискуссии в Интернет не вызвали широкого резонанса, оказав тем самым значительное давление на корпорацию. В результате Intel не только пришлось заменить неисправные процессоры, но и укреплять подорванную репутацию и доверие к проводимой Intel кампании «Intel Inside». Данный пример иллюстрирует, насколько новая среда чувствительна к поддержанию торговой марки фирмы на должном уровне.

14. Web-сайт как инструмент электронного бизнеса.

Основой для ведения электронной коммерции в настоящее время является Web-сайт, как корпоративный, так и сайт сторонних посреднических организаций (поисковые системы, каталоги, порталы, открытые и закрытые торговые площадки и т.п.).

Создание корпоративного сайта является не столько технической проблемой, сколько важной бизнес-задачей, от правильного решения которой зависит успешное функционирование всей системы электронной коммерции.

Прежде всего требуется определить и четко сформулировать цели создания Web-сайта и круг возможных посетителей. В терминах маркетинга требуется выделить сегменты потребителей, на которых рассчитан сайт, для чего, возможно, следует провести маркетинговые исследования, как on-line, так и off-line.

При этом необходимо учитывать накопленный к настоящему времени опыт проведения маркетинговых исследований среди Интернет-аудитории и избегать возможных ошибок.

Основные критери сегментации пользователей:

- Уровень дохода

- Уровень образования

- Используемый язык и культурные особенности

В сети гораздо меньшее значение имеет сегментация потребителей по демографическому признаку, важнее четко выявлять их потребности и наиболее полно их удовлетворять. Потребителями гораздо более ценятся скорость и удобство работы, чем использование на сайте технологических новинок: мультимедийных технологий, интерактивности и персонализации сайта.

В сети Интернет изменяется также подход к исследованию конкурентов вследствие изменений самой стратегии конкурентной борьбы. Новые возможности по выбору торговых марок, цен, способов поставки, которые получает пользователь, позволяют ему диктовать свои условия, что требует уже не жесткой конкурентной борьбы а, напротив, развития сотрудничества и кооперации бывших конкурентов.

15. Управление разработкой сайта предприятия.

-

этапы и итеративный процесс

Управление разработкой сайта обязательно разделяется на этапы и контрольные точки проверки. С четкими дедлайнами.

Вы должны четко прояснить ожидания свои и разработчика.

Этапы снижают риски, экономят время и деньги. -

техническое задание

Техническое задание:

- проясняет детали проекта,

- определяет его границы,

- дает представление о конечном результате.

Техническое задание позволяет вам спрогнозировать свои расходы и время на разработку.

- ежедневные метрики проекта

- количество закрытых задач за день,

- кол-во оставшегося функционала по этапу проекта.

- четкие ожидания

Хороший способ прояснить ожидания – это составление подробного технического задания. Основные разделы тз:

- проведение тестирования,

- ввода в эксплуатацию,

- что выходит за рамки ТЗ,

- что требуется от заказчика и т.д.

- общение, коммуникация

Постоянный контакт с командой разработки и выяснение проблем и недостатков.

16. Процесс принятия решения о покупке.

Этапы процесса принятия решения о покупке:

-

возникновение потребности. Процесс покупки начинается с осознания покупателем проблемы или потребности. Потребность может быть вызвана внутренним раздражителем (например, чувством голода или жажды) или внешним (например, рекламой), превращаясь затем в побуждение.

-

поиск информации. Чаще всего заинтересовавшийся в продукте потребитель начинает поиск дополнительной информации о товаре. Различают два уровня такого поиска. Относительно умеренные поисковые усилия называютповышенным вниманием к товару. На этом уровне потребитель становится более восприимчивым к интересующему его продукту. Более высокий уровень усилий определяют какактивный поиск информации. Потребитель специально разыскивает соответствующую рекламу в Интернете, звонит друзьям, заходит в магазины, чтобы узнать о товаре как можно больше.

-

оценка вариантов. В любой покупательской ситуации существует несколько процессов оценки вариантов, ориентированных, прежде всего, на познание (покупатель формирует суждение о товаре, основываясь на рациональных доводах).

Анализ оценки потребителем информации об альтернативных марках базируется на нескольких основных принципах. Во-первых, индивид стремится к удовлетворению потребности, во-вторых, он ищет определеннуювыгоду, выбирая конкретную марку,в-третьих, каждый продукт рассматривается каксовокупность свойств, необходимых для насыщения потребности.

- решение о покупке. На этапе оценки у потребителя формируются предпочтения определенных марок в наборе выбора и намерение приобрести наиболее понравившийся продукт. Тем не менее, между намерением купить товар и решением о покупке могут≪вклиниться≫еще два фактора.

Первый фактор — отношение к покупке других людей.ке и чем теснее его отношения с покупателем, тем выше вероятность того, что его мнение будет принято во внимание.

Второй фактор — непредвиденные обстоятельства, которые могут изменитьнамерения покупателя.

- реакция на покупку. Купив товар, потребитель испытает либо чувство удовлетворения, либо чувство разочарования. В момент приобретения товара покупателем работа производителя отнюдь не заканчивается; она продолжается и в послепродажный период. Специалист по маркетингу’ должен изучить степень удовлетворения потребителя покупкой, его реакцию после приобретения товара и дальнейшую судьбу продукта.

17. Модель потребительского поведения в среде Интернет. Система поддержки потребительского решения.

Процесс принятия решений в режиме офлайн и в Интернете

Процесс принятия решения очень похож на то, является ли потребитель офлайн или онлайн. Но одним из основных отличий является торговая среда и маркетинговая коммуникация. Согласно традиционной модели принятия решений потребителя, решение о покупке потребителя обычно начинается с осознания необходимости, затем поиска информации, альтернативных оценок, принятия решения о покупке и, наконец, послезакатного поведения.

Что касается онлайн-общения, когда клиенты видят рекламу в баннерах или онлайн-рекламу, эти рекламные объявления могут привлекать внимание клиентов и стимулировать их интересные конкретные продукты. Прежде чем они решат приобрести, им потребуется дополнительная информация, чтобы помочь им. Если у них недостаточно информации, они будут искать онлайн-каналы, например, онлайн-каталоги, веб-сайты или поисковые системы. Когда у клиентов будет достаточно информации, они должны будут сравнить эти варианты продуктов или услуг. На этапе поиска они могут искать обзоры продуктов или комментарии клиентов. Они узнают, какой бренд или компания предлагает им наилучшее соответствие их ожиданиям. На этом этапе хорошо организованная структура веб-сайта и привлекательный дизайн — важные вещи, чтобы убедить потребителей заинтересоваться покупкой товаров и услуг. Более того, характер источников информации может влиять на поведение покупателей. Наиболее полезной характеристикой Интернета является то, что он поддерживает этап предварительной покупки, поскольку он помогает клиентам сравнивать различные варианты. На этапе закупок ассортимент продукции, услуги по продаже и качество информации, по-видимому, являются наиболее важным моментом, чтобы помочь потребителям решить, какой продукт они должны выбрать, или того, что продавец должен купить. Постиндустриальное поведение станет более важным после покупки в Интернете. У потребителей иногда возникают проблемы или проблемы с продуктом, или они могут захотеть изменить или вернуть продукт, который они купили. Таким образом, услуги по возврату и обмену становятся более важными на этом этапе.

Все пять этапов, описанных выше, зависят от внешних факторов риска и доверия. Процесс поиска является важным компонентом поведения покупателей в Интернете. Исходный риск входит в этап поиска информации и оценки, поскольку информация на веб-сайтах может содержать некоторые ошибки. Некоторые веб-сайты требуют, чтобы клиенты регистрировались перед поиском на своем веб-сайте. Таким образом, помимо риска продукта, потребители также рискуют обеспечить безопасность информации. Из-за характера онлайн-покупок клиенты рискуют, так как они не могут изучить продукт перед покупкой. Они также рискуют в процессе оплаты, потому что им может потребоваться предоставить личную информацию, включая номер своей кредитной карты. Проблема безопасности не останавливается на стадии покупки, но продолжается на этапе после покупки, потому что их личная информация может быть использована неправильно.

Основы онлайн-решения для потребителей

Когда потребители хотят покупать продукт, они будут смотреть на бренд и характеристики продукта или услуги. Некоторые продукты могут быть приобретены и отправлены легко в Интернете, например, программное обеспечение, книги. С другой стороны, некоторые продукты трудно решить через онлайн-канал. Возможности веб-сайта, прочные возможности, маркетинговые коммуникационные стимулы и потребительские навыки также важны с точки зрения предлагаемой структуры. Когда потребители хотят покупать продукт, они будут смотреть на бренд и характеристики продукта или услуги. Некоторые продукты могут быть приобретены и отправлены легко в Интернете, например, программное обеспечение, книги. С другой стороны, некоторые продукты трудно решить через онлайн-канал. Функция веб-сайта — одна из важных вещей, которая может повлиять на потребителей для покупки продукта в Интернете. Например, интернет-магазины могут использовать высокие технологии для улучшения своих веб-сайтов, чтобы влиять на восприятие потребителями веб-среды. Если веб-сайт слишком медленный, а не навигационная или недостаточно безопасная, это негативно скажется на желании потребителя попробовать или купить товары с веб-сайта. Потребительский опыт онлайн-шоппинга или потребительские навыки, которые относятся к знаниям о том, что потребители имеют о продукте, и о том, как работают интернет-магазины, также влияет на поведение онлайн-покупок. Поведение Clickstream — еще один аспект, который становится более важным в онлайн-мире. Это относится к тому, что потребители ищут информацию через веб-сайты на нескольких сайтах одновременно, затем на один сайт, затем на одну страницу и, наконец, на решение о покупке. Все эти факторы приводят к конкретным отношениям и поведению о покупке в Интернете и о том, что они могут контролировать свою среду закупок через мир онлайн.

Мотивы, побуждающие потребителей покупать онлайн

- Удобство (доступен для клиентов круглосуточно)

- Избегание взаимодействия лицом к лицу с продавцом (оказывание давления, неудобство, манипуляции)

- Информация. Учитывая, что клиенты редко имеют возможность касаться и чувствовать продукт и услугу онлайн, прежде чем принимать решение, онлайн-продавцы обычно предоставляют больше информации о продукте, которую клиенты могут использовать при совершении покупки. Помимо получения информации со своего веб-сайта, потребители также могут воспользоваться отзывами других клиентов. Они могут прочитать эти обзоры, прежде чем они примут решение.

- Доступные продукты и услуги (интернет-магазины предлагают преимущества для потребителей, предоставляя больше разнообразных продуктов и услуг, которые они могут выбрать)

- Эффективность затрат и времени (возможность получить тот же продукт что и в магазине по более низкой цене, возможность сравнить цены на разных сайтах)

Факторы, которые препятствуют потребителям их онлайн-покупок

- Безопасность (опасение, что интернет-магазин обманет их или неправильно использует их личную информацию, особенно их кредитную карту)

- Неосязаемость онлайн-продукта (Нет возможности попробовать или изучить фактический продукт. Информация о продукте недостаточная для принятия решений. Разочарование, если информация не соответствует ожиданиям)

- Социальный контакт (испытывание трудностей в выборе и разочарование, если нет профессиональной помощи опытного продавца. Реализация своих развлекательных и социальных нужд)

- Неудовлетворенность интернет-магазинами (негативный опыт предыдущих покупок: несоответствие описания, низкое качество товара, риски возврата товара, время доставки товара и др.)

18. Общая схема Интернет-магазина.

Через сеть Интернет покупатель при помощи браузера заходит на веб-сайт интернет-магазина. Веб-сайт содержит электронную витрину, на которой представлены каталог товаров (с возможностью поиска) и необходимые интерфейсные элементы для ввода регистрационной информации, формирования заказа, проведения платежей через Интернет, оформления доставки, получения информации о компании-продавце и онлайн-помощи.

По сути одиночное посещения сайта, это точка входа в объектную модель, через которую открывается доступ к другим объектам модели.

Типовая модель интернет-магазина состоит из следующих функциональных частей:

Каталог товаров представляет собой сложную и многоуровневую структуру данных, которая должна простым и понятным способом производить упорядочивание товаров. Проще всего такой каталог представить в виде дерева объектов, верхний уровень которого состоит из списка разделов. Разделы могут содержать подразделы или ссылки на конкретный товар. Такое упорядочивание просто необходимо для удобного и быстрого поиска и заказа товаров.

Поисковая система является обязательным элементом динамического каталога и реализуется на стороне сервера. Она дает пользователю возможность быстрого поиска информации, что особенно важно в том случае, когда каталог представляет собой достаточно разветвленную структуру данных с большим количеством разделов, подразделов и товаров, а пользователь плохо представляет, в каком разделе может находиться интересующий его товар и есть ли он в каталоге вообще. Поисковая система, в некоторых случаях, позволяет значительно сократить количество переходов между страницами каталога для доступа к интересующей информации.

Пользовательская корзина представляет собой некоторый массив данных, который служит для хранения заказанного пользователем товара.

Регистрационная форма служит для ввода персональных данных пользователей. В дальнейшем эта информация используется для их идентификации между сеансами работы с интернет-магазином. Данная информация может храниться как на стороне сервера, так и на стороне клиента.

Форма отправки заказа служит для ввода контактной информации заказчика и отправки ее на электронный ящик организации.