При формировании инвестиционного портфеля важно соблюдать диверсификацию не только по акциям, но и по корзине валют. Что бы не говорили аналитики, рубль остаётся одной из самых нестабильных мировых валют. А риски вложений лишь в российский фондовый рынок, как показывает история, могут сыграть с капиталом злую шутку.

Например, вложив в индекс Московской биржи 100 тысяч рублей 5 лет назад, сейчас у Вас осталось бы 95 тысяч, с учётом того, что сами деньги из-за инфляции обесценились примерно на 40%.

Поэтому валютная диверсификация необходима. Вкладываться в американские компании через российских брокеров сейчас сравнимо с игрой в рулетку. И альтернативой валютой здесь выступает гонконгский доллар.

Китайская экономика вышла на второе место в мире и темпы роста ежегодно сокращают отрыв Китая от США. При удержании текущей скорости роста Китай к 2027 году станет самой крупной экономикой на планете. Кроме того, азиатский регион обгоняет все остальные по численности населения. А значит перед компаниями открываются рынки с большим потенциалом прироста.

Вложение в китайские компании выглядит интересным мероприятием с точки зрения роста капитала и валютной диверсификации портфеля.

В этой статье мы научимся отбирать китайские акции и сформируем портфель из 12 акций китайских компаний, доступных на СПБ Бирже, которые выплачивают дивиденды и имеют перспективы роста в долгосрочной перспективе.

Таблица учета акций китайских компаний, скачать в Excel

Содержимое

- 1. Компания CITIC Limited — тикер 267.

- 2. Компания CHINA Resources Land — тикер 1109.

- 3. Компания Tencent — тикер 700.

- 4. Компания XINYI Solar — тикер 968.

- 5. Компания Geely — тикер 175.

- 6. Компания CHINA HONGQIAO GROUP — тикер 1378.

- 7. Компания Xinyi Glass — тикер 868.

- 8. Компания China Construction Bank — тикер 939.

- 9. Компания WH Group — тикер 288.

- 10. Компания Nongfu Spring — тикер 9633.

- 11, 12. Компании CSPC Pharmaceutical (тикер 1093) и Sino Biopharm (тикер 1177).

- Заключение

- Как заполнить таблицу учета акций китайских компаний

1. Компания CITIC Limited — тикер 267.

Первая компания – это экосистема CITIC Limited.

Этот конгломерат работает сразу в 5 сферах: финансы, интеллектуальное производство, добыча и переработка материалов, потребительский сегмент и строительство умных городов. Каждая из сфер разбита на сегменты.

- В финансовый сегмент входят банки, страхование, инвестиционные консультации, фонды.

- Интеллектуальное производство включает в себя изготовление колесных дисков, где компания занимает 1 место в мире, производство робототехники и развитие промышленного интернета.

- В сфере материалов компания занимается производством специальной стали и востребованными заготовками, такими как бесшовные трубы, кованая сталь, проволока, литейные заготовки. Также компания производит диоксид титана, торгует железной рудой, цветными металлами. В Австралии CITIC Resources занимается производством магнетитового концентрата. Компания также занимается добычей и переработкой нефти, инвестирует и управляет сетью электростанций в Китае.

- Потребительская сфера CITIC Limited занимается публикацией и продажей книг, и цифровых книг, занимается продажей автомобилей. Подразделение компании CITIC Agriculture инвестирует в разработку и создание конкурентоспособной агротехнологической продукции и техники. Также компания предоставляет комплексные телекоммуникационные услуги, обслуживает операторов связи, предприятия и потребителей. Отдельное подразделение компании AsiaSat занимается арендой и продажей спутниковых ретрансляторов клиентам. AsiaSat имеет собственные 5 спутников на орбите для обеспечения качественной связи.

- В области строительства умных городов компания занимается почти полным циклом строительства жилья и инженерных коммуникаций, занимается предоставлением услуг в области авиации. Помимо прочего компания имеет отдельное подразделение которое занимается управлением недвижимостью.

Таким образом, компания имеет широко диверсифицированный бизнес.

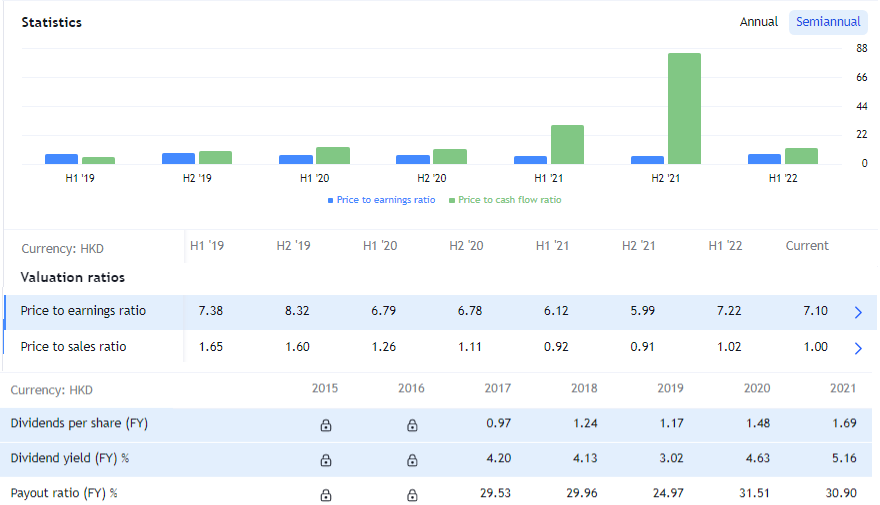

Дивидендная доходность CITIC составляет 7,87% при коэффициенте выплаты Payout всего 25%. С 2015 года дивиденды выросли в 2 раза. Средний рост дивидендной доходности составляет чуть менее 10% в год.

Коэффициент P/E в 3,5 говорит о явной недооценке CITIC перед конкурентами.

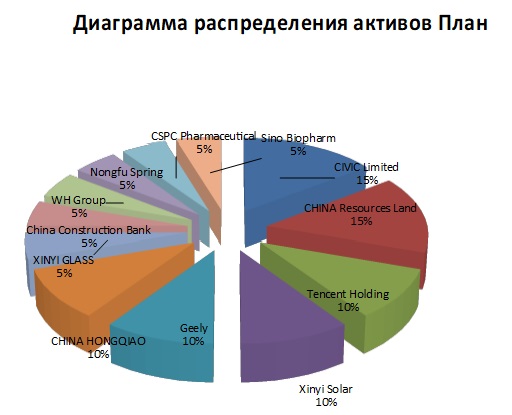

За отсутствие слабых сторон компания попадает в портфель акции китайских компаний с первым номером и долей в 15%.

2. Компания CHINA Resources Land — тикер 1109.

Второй компанией в портфеле становится CHINA Resources Land.

CHINA Resources это ещё один конгломерат-экосистема, только с более земными сферами деятельности, чем CITIC Limited. Компания занимается торговлей потребительскими товарами, энергетикой, недвижимостью, реализацией цемента, газа, фармацевтикой и строительством.

CHINA Resources Land сфокусирован на строительном бизнесе и является, по сути, застройщиком и рейтом недвижимости в одном лице.

P/E компании чуть больше 7, дивидендная доходность 4,6% годовых. Дивиденды ежегодно повышаются и с 2015 года выросли втрое, при этом Payout остается на уровне 30%. Это говорит о растущих денежных потоках и потенциале дальнейшего увеличения дивидендов.

Компания имеет отличный бизнес в сфере недвижимости. Поэтому, если возникает вопрос о том, какие акции китайских компаний купить на СПБ бирже, вполне можно обратить внимание на этот рейт. Ему уходит 15% портфеля акции китайских компаний.

3. Компания Tencent — тикер 700.

Следующая компания в портфеле – одна из крупнейших IT компаний Китая и мира – Tencent.

Компания занимает лидирующие позиции в области видеоигр, предлагает услуги облачных сервисов и финтеха, владеет сервисом Wechat — одной из самых крупных соцсетей в мире. Tencent развивает смартритейл, умное здравоохранение, интелектуальный транспорт и умное образование.

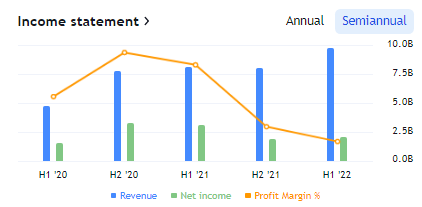

Из-за давления, оказанного на монополистов цифровой индустрии китайским правительством в 2022 году, компания по фундаментальным показателям несколько просела. Чистая прибыль и выручка упали относительно прошлого года.

Однако, диверсифицированный бизнес должен помочь компании пройти трудности и продолжить свое развитие.

P/E Tencent равен 17,5, а дивиденды хоть и заметно растут год к году, все равно не превышают1%.

Тем не менее, это растущий IT бизнес, а коэффициент Payout составляет всего лишь 5-8%. Поэтому потенциал у компании, несомненно, есть.

В портфеле акции китайских компаний Tencent отведено 10% от капитала.

4. Компания XINYI Solar — тикер 968.

Четвертой компанией портфеля стала XINYI Solar.

Она занимается производством фотогальванического стекла. Это стекло необходимо для защиты от дождя и ветра солнечных батарей, поэтому спрос на него год к году только увеличивается.

Доля производимого XINYI Solar фотогальванического стекла от общемирового производства составляет 30%.

Компания постепенно диверсифицирует свой бизнес. Помимо производства стекла, она всё активней занимается развитием сети собственных экологически-чистых электростанций. Сегодня в активе компании их 13 штук, а суммарная мощность составляет 5,4 ГВт. Выручка от сегмента энергетики составляет 18,5% и процент год к году продолжает увеличиваться, что делает бизнес XINYI Solar всё более устойчивым.

По фундаментальным показателям компания также выглядит образцово. Выручка в 2021 году выросла на 30% год к году, а чистая прибыль увеличилась на 14%. В 2022 году показатели несколько ухудшились из-за высокой стоимости энергоресурсов. В частности, чистая прибыль упала почти в 2 раза. Однако, выручка продолжила рост, что говорит о высоком спросе на продукцию.

При падении цен на углеводороды, маржинальность компании должна восстановиться и бизнес продолжит свой рост.

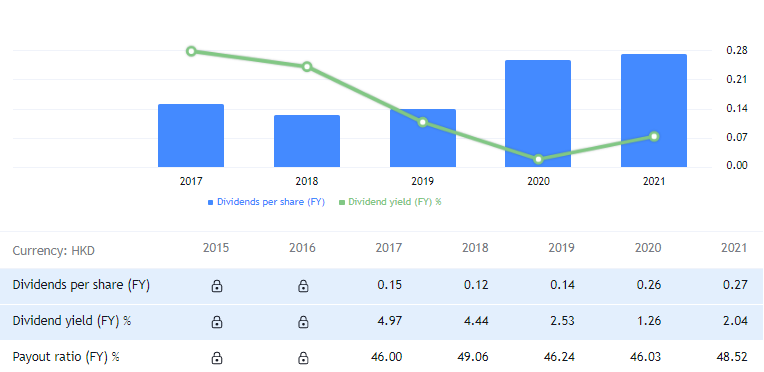

За 2021 год компания заплатила 0,27 НК дивидендами, что примерно равняется 2% годовых. Payout здесь пока также находится в безопасной зоне и составляет 48%. Но стоит дождаться отчета за 2 полугодие 2022 года и посмотреть результат за год.

Бизнес XINYI Solar является перспективным и купить акции китайских компаний XINYI Solar возможно на спб бирже. Поэтому 10% портфеля уходит в эту компанию.

5. Компания Geely — тикер 175.

Следующая компания – это автомобильный конгломерат Geely.

Компания Geely хорошо известна нашей стране, так как Geely в 2010 году приобрела концерн Volvo. С тех пор компания активно развивалась, и качество автомобилей Geely вышло на новый уровень. Интересным является и тот факт, что после покупки Volvo не только бренд Geely стал лучше продаваться в Европе, но и Volvo стала лучше продаваться в Китае.

По фундаментальным показателям компания не выглядит так уверенно как предыдущие, однако автомобильный бизнес сейчас и не находится на коне.

Важно, что выручка компании постепенно растет и 1 квартал 2022 года стал рекордным в этом направлении. А нестабильная чистая прибыль здесь связана с высокой конкуренцией и захватом рынков сбыта.

Дивиденды компания с 2018 года начала сокращать. Однако после 2020 года тренд, похоже, вновь поменялся в сторону увеличения. Сейчас выплаты производятся раз в год и составляют сумму около 1% от цены бумаг.

Котировки акций же находятся на уровне в 3 раза ниже максимума, поэтому, если в ближайшее время взрывного роста не предвидится, можно сформировать здесь позицию в размере 10% от планируемого капитала.

6. Компания CHINA HONGQIAO GROUP — тикер 1378.

Следующая китайская компания, которой отведено 10% капитала – это крупнейший в Китае производитель алюминия CHINA HONGQIAO GROUP.

Компания обладает неплохой для сырьевого сектора маржинальностью в 14%, а P/E находится на уровне в 4,6,что весьма неплохо. Денежные потоки компании постепенно увеличиваются, а дивиденды составляют уже 12,7%, при этом растут уже 4 года подряд.

Компания имеет хорошо диверсифицированный бизнес. А учитывая взрывной рост развития автомобильной индустрии в Китае, увеличение спроса на алюминий в Азии останется на высоком уровне в ближайшие 5-10 лет.

7. Компания Xinyi Glass — тикер 868.

Седьмой компанией в дивидендный портфель китайских акций попадает Xinyi Glass.

Это ещё одна компания производящая стекло. Но если XINYI Solar специализируется на фотогальваническом стекле для солнечных панелей, Xinyi Glass производит флоат-стекло, автомобильные стекла и энергосберегающие архитектурные стекла. Компания имеет сеть продаж в 130 странах по всему миру.

P/E у компании составляет 7,28 и говорит об адекватной оценке рынка . Выручка и чистая прибыль имеет восходящий тренд.

Дивидендные выплаты растут с 2015 года. При этом в 2021 году компания заплатила внушительные 7,28% годовых. Однако промежуточные дивиденды за 2022 год оказались ниже значений 2021 года, поэтому здесь мы можем увидеть некоторое снижение выплат в следующие годы.

Компания попадает в инвестиционный портфель акции китайских компаний с долей 5% от капитала.

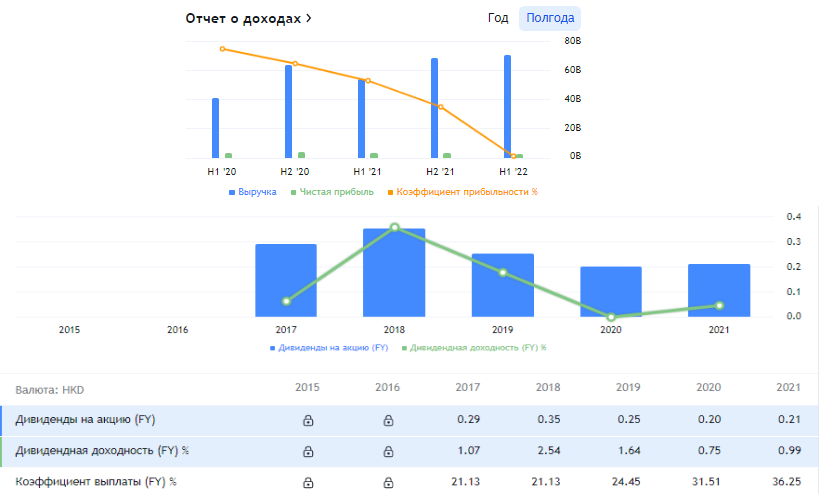

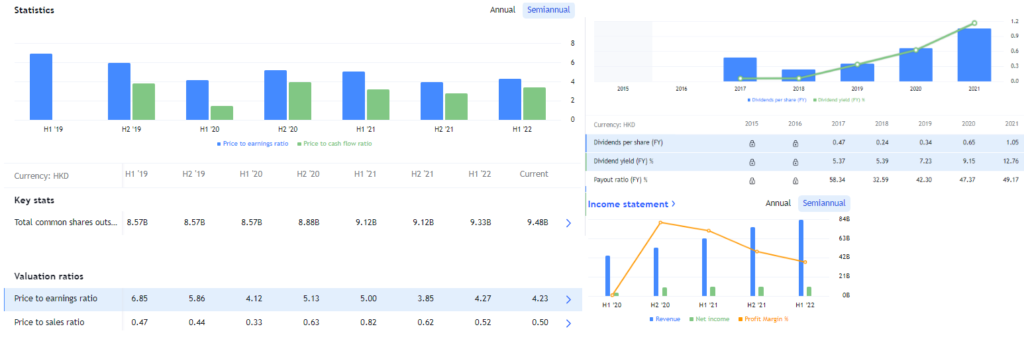

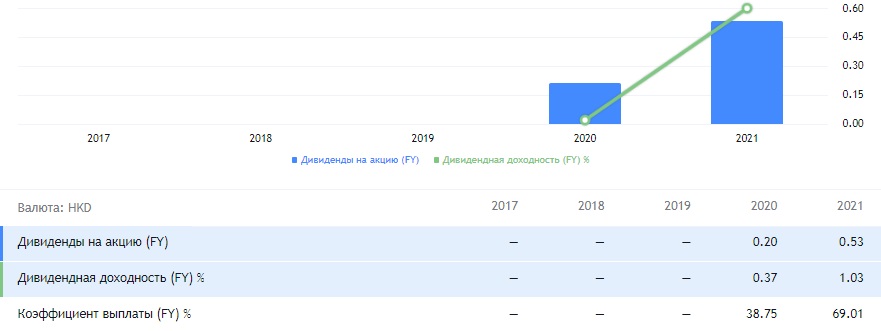

8. Компания China Construction Bank — тикер 939.

Следующая компания портфеля China Construction Bank добавлена скорее для общей диверсификации. Её доля в портфеле акции китайских компаний составляет 5% и это обычный среднестатистический стабильный банк Китая. Его можно заменить аналогом – Bank of China, акции которого ведут себя в целом аналогично.

Котировки банка фактически не растут и раз в несколько лет предоставляют возможность зайти в актив по цене в 4 гонконгских доллара. Плюс заключается в том, что вход по 4 доллара – будет означать больше 10% годовых дивидендной доходности, ведь банк уже 8 лет увеличивает дивиденды, а в 2021 году заплатил клиентам 43 гонконгских цента при коэффициенте выплат всего 29%.

Поэтому здесь, если цена упадет в район 4,6-4,7 доллара, будет неплохой шанс открыть позицию, потому что компания будет генерировать растущий денежный поток в валюте, несмотря на цену бумаг.

9. Компания WH Group — тикер 288.

Следующая компания WH Group является крупнейшим в Китае производителем мяса.

Уровень населения в странах Азии постоянно растет, вместе с ним растет и спрос на продукцию компании. Нельзя сказать, что показатели компании улетают в космос, но это потребительский сегмент, и стабильный рост на 5-10% в год здесь виден.

Оценка рынком выглядит адекватной. Дивиденды выплачиваются стабильно, а вот их уровень почему то скачет. В 2021 году компания выплатила 19 центов или 3,89% дивидендами, и, вероятно, в 2022 году выплаты будут плюс минус такими же.

За стабильный сегмент и нестабильные выплаты компания WH Group получает 5% капитала инвестиционного портфеля акции китайских компаний.

10. Компания Nongfu Spring — тикер 9633.

Десятая компания в сегодняшнем списке ещё один представитель потребительского сегмента — Nongfu Spring.

Компания занимается производством и продажей чистой питьевой воды и других прохладительных напитков в Китае. Преимущество Nongfu Spring – полный цикл производства: от собственного бизнеса по выдуванию бутылок и своих источников чистой воды до изготовления фасовки и упаковки. Все производства компании находятся вблизи озер и горных вершин, что позволяет сохранить в воде полезные минеральные вещества и элементы.

Nongfu Spring обладает собственными плантациями яблок, риса и апельсинов, а всё изготовление продукции автоматизировано. За счет конкурентным преимуществам компании удается стремительно наращивать продажи в среднем на 20-30% в год.

Аналогичные темпы компания поддерживает в росте выручки и чистой прибыли. Так как бизнес стремительно растет, рынком он оценен не дешево – P/E компании на отметке в 53,6 говорит о значительной перекупленности по отношению к рынку.

О том же говорит и коэффициент Payout. При выплате дивидендов 1% в год коэффициент выплат уже находится в районе 69%. Поэтому на взрывной рост дивидендов рассчитывать не приходится, а в портфеле полезной и качественной компании Nongfu Spring отведем 5% от капитала.

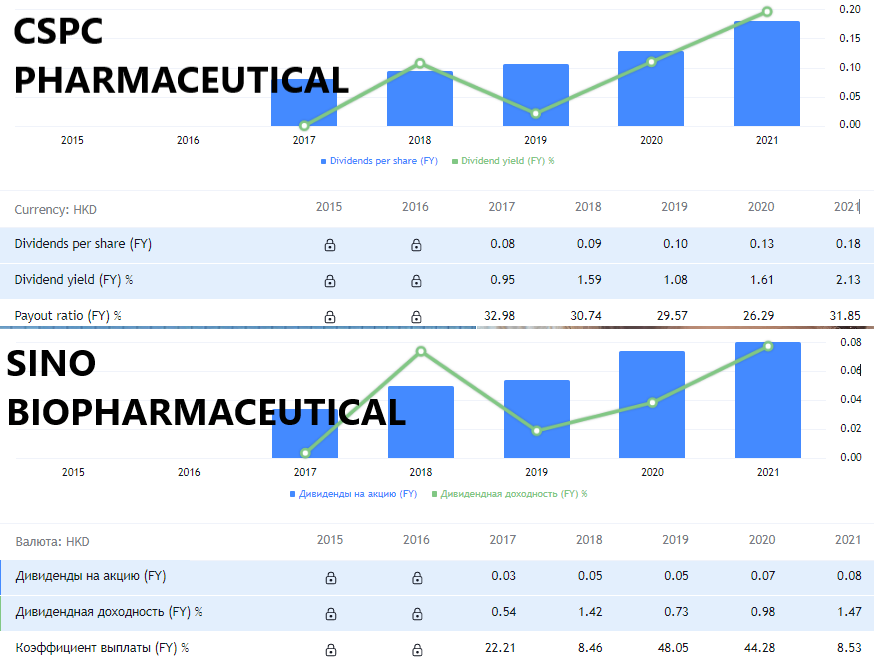

11, 12. Компании CSPC Pharmaceutical (тикер 1093) и Sino Biopharm (тикер 1177).

Последние 10% капитала поделят между собой фармацевтические компании CSPC Pharmaceutical и Sino Biopharm.

Обе компании выглядят интересно по фундаментальным показателям, обе стабильно выплачивают и увеличивают дивиденды, обе имеют интересную концепцию развития и много направлений.

SCPC является более крупной и надежной и больше занимается продажей лекарств. Sino Biopharm cфокусирована на научно-исследовательской работе и получении патентов на новые экспериментальные препараты и ставит перед собой амбициозные долгосрочные цели получить выручку в 100 миллиардов гонконгских долларов к 2030 году. А в ближайшие 3 года будет запущено 79 новых продуктов.

CSPC в 2021 году выплатила 2,13% дивидендов, а Sinopharm 1,47.

Делать ставку на какую-то конкретную компанию мы не будем. Поэтому вложения в фармацевтическую отрасль разделены по 5% в каждую из компаний.

Заключение

Таким получился портфель из 12 акции китайских компаний, каждая из которых будет приносить пассивный доход в виде дивидендных выплат.

Ниже приведена таблица для учета акций китайских компаний с фактической и планируемой долей их в портфеле. Таблица акций китайских компаний в Excel скачать онлайн бесплатно доступна на сайте. С её помощью Вы сможете составить свой диверсифицированный портфель китайских компаний и следить за его составом и ростом дивидендной доходности.

Таблица учета акций китайских компаний, скачать в Excel

Как заполнить таблицу учета акций китайских компаний

Если Вы хотите самостоятельно составить свой инвестиционных портфель китайских акций, требуется удалить наши данные из зеленых столбцов и заполнить их самостоятельно. Все остальные столбцы посчитаются автоматически.

После открытия позиции в той или иной акции китайских компаний, необходимо внести:

- фактическое количество бумаг в столбец «Количество акций»;

- среднюю стоимость покупки акций в столбец «Средняя цена покупки».

В столбце «Процент относительно портфеля, план» указывается планируемая доля компании в портфеле относительно общего капитала.

Также в столбце «Прогнозируемый денежный поток» необходимо внести размер дивидендных выплат компании за предыдущий период и умножить на количество акций в портфеле. Автоматически посчитается сумма прогнозируемых дивидендов. Здесь вносятся все выплаты дивидендов за 1 год.

Остальные данные в таблице посчитаются автоматически.

Столбец «Размер позиции» укажет, на какую сумму куплены активы в портфеле.

В столбце «Процент относительно портфеля, факт» отображается информация о том, какую часть от общих активов на данный момент занимает компания в портфеле.

Столбец «Требуемая корректировка портфеля» подскажет, какие активы необходимо докупить в портфель ( процент со знаком «+»), а покупку которых стоит временно отложить (процент со знаком «-»). В идеале процент здесь должен быть около 0.

Таким образом, с помощью таблицы можно наглядно увидеть, какую компанию необходимо докупить в портфель и какой пассивный доход ожидает инвестора в ближайшее время.

Таблица учета акций китайских компаний, скачать в Excel

*Данная статья является личным мнением автора. Не является инвестиционной рекомендацией или призывом к действию, а также не носит рекламный характер. Автор не несет ответственности за инвестиционные решения, принятые на основании данной статьи. Помните, что Ваши деньги — это Ваша ответственность.

ТОП-10 дивидендных китайских компаний

На чтение 2 мин Просмотров 27.4к.

Давайте рассмотрим какие дивиденды можно получить, вкладываясь в китайские компании. В настоящее время рынок Китая показывает рост. А это значит, что сейчас благоприятное время для покупки дивидендных акций роста. Можно получить двойную выгоду – курсовой рост и дивидендные выплаты. На растущем рынке дивидендные гэпы будут закрываться быстрее, что уменьшает риск попасть в снижение стоимости акций после выплат дивидендов.

Поиск китайских дивидендных акций

Для поиска китайских акций воспользуемся сайтом allstockstoday.com (есть хорошая русская версия). Для этого выбираем раздел Dividends на главной странице.

Далее можно выбрать русский язык. Ставим фильтр для показывания только китайских компаний с дивидендами. Валюту ставим единую – доллар. Акции упорядочены по уменьшению дивидендов. Так самые максимальные дивиденды будут у Eagle Nice (International) Holdings Limited – 13,56%.

Если посмотреть на котировки этой компании в allstockstoday.com/2368.HK-kurs-aktsiy.html, то они выглядят не так критично при таких больших дивидендах. Движение в канале и нет значительного спада в стоимости.

Также можно посмотреть какие были раньше дивидендные доходности у этой компании. Полезно посмотреть историю дивидендной доходности, чтобы понимать это разовая высокая ставка дивидендов или это уже тенденция. Можно отметить, что хоть 13,56% это пока максимальная ставка за последние 3 года, другие выплаты также были высокими.

ТОП-10 китайских акций, которые платят дивиденды

С помощью сервиса allstockstoday.com мы нашли 10 дивидендных китайских компаний, которые платят высокие дивиденды. Дивидендная доходность получилась от 9,44% до 13,56%.

| # | Компания | Сумма выплаты | Дивидендная доходность |

| 1 | Дивиденды Eagle Nice (International) Holdings Limited | 0.03 $ | 13.56% |

| 2 | Дивиденды Lanzhou Minbai Shareholding (Group) Co., Ltd. | 0.05 $ | 11.67% |

| 3 | Дивиденды Bossini International Holdings Limited | 0 $ | 11.46% |

| 4 | Дивиденды Media Chinese International Limited | 0 $ | 10.58% |

| 5 | Дивиденды Huatai-PineBridge SSE Dividend Index ETF | 0.02 $ | 10.34% |

| 6 | Дивиденды Public Financial Holdings Limited | 0.02 $ | 10.14% |

| 7 | Дивиденды Sunwah Kingsway Capital Holdings Limited | 0 $ | 9.62% |

| 8 | Дивиденды Texwinca Holdings Limited | 0.01 $ | 9.52% |

| 9 | Дивиденды Guotai SSE 180 Financial ETF | 0.04 $ | 9.52% |

| 10 | Дивиденды Pacific Textiles Holdings Limited | 0.03 $ | 9.44% |

Автор: к.э.н. Василий Жданов

![]()

Василий Жданов

Сооснователь школы «Инвестиционной оценки», инвестор, спикер в бизнес-школе РГГУ, автор книг-бестселлеров «Финансовый анализ предприятия с помощью коэффициентов и моделей», «Инвестиционная оценка проектов и бизнеса», «Прогнозирование доходности и риска инвестиций на фондовом рынке». Лауреат государственной премии за комплекс монографий в сфере экономики и управления предприятиями авиационной промышленности на базе информационных технологий. Лауреат премии Всероссийского конкурса на лучшую научную книгу от Фонда развития отечественного образования

Активно продавать

Покупать

Продавать

Покупать

Продавать

Нейтрально

Продавать

Продавать

Покупать

Покупать

Продавать

Продавать

Покупать

Продавать

Продавать

Продавать

Активно продавать

Покупать

Активно продавать

Покупать

Покупать

Продавать

Продавать

Покупать

Покупать

Активно покупать

Покупать

Нейтрально

Продавать

Активно покупать

Продавать

Покупать

Нейтрально

Активно покупать

Покупать

Покупать

Активно продавать

Активно покупать

Покупать

Продавать

Покупать

Продавать

Продавать

Покупать

Нейтрально

Покупать

Продавать

Покупать

Покупать

Продавать

Покупать

Продавать

Продавать

Продавать

Покупать

Нейтрально

Продавать

Активно покупать

Продавать

Продавать

Продавать

Активно покупать

Продавать

Продавать

Активно продавать

Продавать

Покупать

Покупать

Покупать

Активно покупать

Продавать

Покупать

Покупать

Продавать

Нейтрально

Активно покупать

Покупать

Активно покупать

Покупать

Покупать

Покупать

Активно покупать

Активно покупать

Продавать

Продавать

Активно покупать

Нейтрально

Продавать

Активно продавать

Покупать

Продавать

Активно продавать

Покупать

Активно покупать

Продавать

Покупать

Активно продавать

Активно продавать

Нейтрально

Покупать

Аналитик «БКС Мир инвестиций» Игорь Герасимов проанализировал китайский фондовый рынок и нашел перспективные дивидендные акции на 2023 год

В 2022 году российским инвесторам стали доступны

инвестиции

в акции ведущих компаний Поднебесной через СПБ Биржу. Количество

ценных бумаг

гонконгских и китайских

эмитентов

на площадке к концу прошлого года увеличилось до 79. Основной массив компаний был представлен на бирже в октябре — декабре 2022 года, когда гонконгский рынок торговался с депрессивной оценкой относительно исторических уровней, а индекс Hang Seng в конце октября опускался до минимальных уровней с 2009 года.

Тем не менее с конца октября индекс Hang Seng вырос более чем на 40%, инвесторы уже начинают задаваться вопросами о том, следует ли им продолжать удерживать подорожавшие акции и покупать новые в расчете на продолжение восстановления рынка Гонконга или же начать продавать их. Решением может стать покупка менее волатильных дивидендных акций с расчетом на получение высоких дивидендных выплат в стабильной валюте.

Какие акции Гонконга принесут наибольшую дивидендную доходность в 2023 году

Рынок Гонконга исторически предлагает дивидендную доходность выше, чем рынок США. Дивидендная доходность по индексу Hang Seng в последние десять лет составляла около 3,5%, тогда как по американскому индексу S&P 500 это значение находилось в районе 1,6–1,7%. Таким образом, дивидендная доходность для инвестора в Гонконг в среднем была в два раза выше, чем для инвестора в США.

При этом выплаты по акциям проводятся в гонконгском долларе, курс которого привязан к американскому доллару: допустимый диапазон курса находится строго в рамках 7,75–7,85 гонконгского доллара за доллар США. Иными словами, гонконгский доллар является прямой альтернативой и заменой американскому, а рынок Гонконга дает возможность формировать

инвестиционный портфель

в устойчивой валюте и получать

дивидендные выплаты

для частных инвесторов, которые не имеют статус квалифицированных и потеряли доступ к рынку США.

BRENT

BRENT

$76,14

(+0,46%)

Наибольшую дивидендную доходность среди доступных на СПБ Бирже гонконгских акций по результатам 2022 года покажут сырьевые компании. Рыночный консенсус предполагает, что угольная China Shenhua Energy, а также нефтегазовые PetroChina и China Petroleum & Chemical Corporation (Sinopec) покажут дивидендную доходность на уровне 11–14% в текущем году на фоне сильных результатов прошлого года, когда сырьевые цены демонстрировали резкий рост. Наибольшую дивдоходность из 79 бумаг на бирже может продемонстрировать именно угольная China Shenhua Energy — около 14%.

При этом инвесторам стоит остерегаться слепой погони за высокими дивидендами по акциям — такая стратегия исторически считается неоптимальной, в том числе на рынке облигаций, где высокие купонные выплаты часто свидетельствуют о высоких рисках. Например, дивидендная доходность по China Petroleum & Chemical Corporation (Sinopec) в прошлом году составила около 14%, однако в 2023 году, по ожиданиям китайских аналитиков, она может снизиться до 11%, что может оказаться негативным фактором для акции.

Текущая высокая дивидендная доходность в акциях сырьевых компаний также неслучайна и обусловлена понятными рисками в секторе, поскольку прибыль отрасли зависит от волатильных цен на энергоносители и другие сырьевые товары. Из-за этого она нестабильна, а дивиденды могут значительным образом меняться на протяжении лет — ожидать устойчивого и постоянного прироста дивидендов от таких компаний сложно, а в случае нормализации цен на энергоносители дивиденды сырьевых компаний могут и снижаться в перспективе следующих лет.

Фото: Shutterstock

Наиболее высокие и при этом исторически относительно стабильные дивиденды на рынке Гонконга — у китайских банков Bank of China, China Construction Bank (CCB), Industrial & Commercial Bank of China (ICBC), размер активов которых уже многие годы превышает активы американских. Фактическая и ожидаемая дивидендная доходность акций этих банков находится на уровне 8,5–9%. При этом в последние пять лет эти банки уверенно наращивали дивиденды по 5–6% в год. Восстановление потребления в Китае с открытием экономики после трех лет карантинов, а также стабилизация рынка недвижимости благодаря государственным мерам поддержки могут потенциально позволить этим банкам дополнительно нарастить дивиденды в предстоящие годы.

Высокую дивидендную доходность на рынке Гонконга для российского инвестора сейчас также предлагают акции финансово-промышленных конгломератов: CITIC и CK Hutchison могут предложить доходность на уровне 7,5% и 5,7% соответственно. Дивиденды этих компаний также были стабильными в последние пять лет, несмотря на негативные эффекты пандемии. Высокие прогнозы по дивидендной доходности также у производителя мясных продуктов питания WH Group. По нашим ожиданиям, компания может нарастить дивиденды почти в два раза в 2023 году, а дивидендная доходность для инвесторов составит около 7,5%.

Итоги и советы эксперта

В целом в настоящее время инвесторы могут собирать для себя дивидендные портфели из разных имен на рынке акций Гонконга. Ориентированным на максимальную дивидендную доходность в моменте инвесторам следует обратить внимание на сырьевые компании, а для формирования долгосрочного дивидендного портфеля лучше подойдут акции банков и промышленных компаний с историей стабильных выплат.

При формировании долгосрочных инвестиций инвесторы могут обратить внимание на сбалансированную по отраслям корзину из China Shenhua Energy, PetroChina, Bank of China, CITIC и WH Group. В ближайший год по нашим прогнозам и рыночному консенсусу дивидендная доходность такой выборки акций составит около 9,8–10%, что является высоким показателем с учетом стабильности курса гонконгского доллара.

Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления).

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные.

Подробнее

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов.

Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода.

Подробнее

набор активов, собранных таким образом, чтобы доход от них соответствовал определенным целям инвестора. Портфель может быть сформирован как с точки зрения сроков достижения цели, так и по составу инструментов. Идея формирования эффективного портфеля находится в сфере грамотного распределения рисков и доходности.

Подробнее

Автор

Аналитик «БКС Мир инвестиций» Игорь Герасимов

Согласно исследованию S&P Global Market Intelligence, выплаты дивидендов оншорными китайскими компаниями выросли более чем на 150% за последнее десятилетие, поскольку инвесторы ценят стабильную прибыль в условиях волатильности рынка, в то время как компании используют ее для противодействия падению цен на акции.

Общая сумма дивидендных выплат компаниями, входящими в индекс CSI 300, который отслеживает крупнейшие акции в Шэньчжэне и Шанхае, впервые превысил 1 трлн. юаней (157,2 млрд. долларов США) за 2021 финансовый год, по сравнению с 395,1 млрд. юаней в 2012 году, говорится в отчете.

В условиях спада на фондовом рынке корзина с высокой дивидендной доходностью оказалась защитной подушкой против падения цен на акции. Инвесторы также ценят стабильные дивиденды, чтобы противостоять волатильности рынка.

Ниже приведен краткий список наиболее доходных китайских дивидендных акций.

| Тикер | Компания | Дивиденды % |

| YIN | Yintech Investment | 8,6 |

| HNP | Huaneng Power | 6,4 |

| LNVGY | Lenovo Group | 5,9 |

| CHL | China Mobile | 5,6 |

| SNP | China Petroleum & Chemical | 5 |

| XIN | Xinyuan Real Estate | 5 |

| DL | China Distance Education | 4,9 |

| CHA | China Telecom | 2,8 |

| PTR | PetroChina | 2,1 |

Узнайте больше про инвестиции в китайский юань, переходите по ссылке.

Игорь Даниленко, финансист, управляющий директор Fosun Eurasia Capital — «дочки» китайской финансовой группы Fosun International (ее акции торгуются на Гонконгской бирже), рассказал, что будет с экономикой Китая в ближайшие пару лет, как устроены китайские рынки акций, облигаций и ETF, в какие компании стоит вкладываться и почему появление доступа к Гонконгу — это хорошая новость для российского инвестора.

Экономика Китая

— В пандемию экономика Китая показала себя гораздо лучше экономик других стран. Сейчас надвигается мировой финансовый кризис. В какой степени он отразится на Китае?

— Мне кажется, проблемы китайской экономики — это в каком-то смысле обратная сторона медали их успеха в прошлом. Китайская экономика в последние 20 лет показывала очень большие темпы роста, значительно опережающие мировые. И проблема в том, что эта модель роста была построена прежде всего на инвестициях в основной капитал — то есть в большую инфраструктурную стройку, стройку жилья и другие подобные проекты.

Уже в августе 2021 года мы увидели полноценный кризис недвижимости в Китае. Огромное количество девелоперов фактически стали банкротами, потому что рынок был перегрет. И сейчас этот кризис продолжает разворачиваться. Несмотря на наличие очень успешных китайских технологических компаний, которые все знают, сектор строительства до сих пор занимает значительную долю ВВП в Китае. И это, мне кажется, отдельная китайская история, которая никак не связана с мировым кризисом. Она связана с тем, что есть некий рынок, который рос 30 лет.

Китаю очень сложно полностью перейти на модель экономики, как в развитых странах, — на сервисы, на какие-то дополнительные услуги, на экономику знаний. Переход к обществу потребления происходит такими медленными темпами, что его практически невозможно заметить в цифрах. Рост потребления ВВП очень низкий. Для сравнения, в Китае доля потребления ВВП порядка 35%, в США — 80%. И этот переход идет болезненно по одной причине — он приведет к снижению темпов роста. А здесь уже решение за китайским правительством — что лучше — низкие темпы роста, но более здоровый рост, или более высокие темпы роста, но рост структурных проблем.

И еще важно сказать, что Китай получил огромные дивиденды от демографического перехода. Из-за того, что экономически активное население переехало в города. Это население производит больше ВВП, работает в более продуктивных профессиях, но этот дивиденд заканчивается. И сейчас Китай входит в ситуацию, когда у него очень плохая демографическая структура. Количество стареющих людей стремительно растет, экономически активное население сокращается. И эта демографическая пирамида в Китае — полностью результат его собственных заслуг. Она сильно отличается от Индии и связана с политикой одного ребенка. По сути, сейчас Китай будет расплачиваться низким экономическим ростом за то, что население, которое создает ВВП, начнет снижаться структурно.

— Что будет с китайской экономикой в ближайшие год-два?

— В хорошем сценарии мы увидим переход к другой модели экономического роста. Это как раз будет означать более низкий рост в Китае. Снижение потребления сырьевых товаров, потому что этот рост будет в других секторах. Он уже будет связан не со стройкой и производством тяжелых вещей, а с услугами и экономикой знаний. Этот переход, безусловно, не очень простой, но это будет здоровое развитие.

С другой стороны, китайское правительство может опять пытаться стимулировать экономику более директивными мерами, например, крупными инфраструктурными проектами. Это будет означать, что кризис роста будет просто отложен на год-два, но все равно придет.

— Получается, что переход к экономике знаний напрямую зависит от государства, а в выигрыше в итоге будет отрасль услуг?

— Да, и это отрасли с высокой добавленной стоимостью. Китаю нужно перейти к таким отраслям, потому что ресурс дешевой рабочей силы заканчивается. Можем сравнить с Россией. Средние зарплаты в Китае в развитых городах уже выше российских. Преимущество так называемой дешевой рабочей силы, с которой всегда ассоциировался Китай, закончилось.

Государство уже пытается участвовать в перестройке, у него есть масштабные программы. Вопрос в том, что не все они успешны. Например, Китай хочет быть независимым в микрочипах. Туда вливаются огромные деньги, но результат пока довольно скромный.

— Какие основные риски инвестиций в Китай?

— Первый риск — замедление роста, особенно это важно для компаний роста.

Второй — снижение активности потребителя из-за кризиса недвижимости. Под давлением будут отрасли, производящие товары не повседневного спроса. Например, рынок luxury.

И третий риск — сильный доллар. Сейчас он очень сильный против всех валют развивающихся рынков. У некоторых китайских компаний очень много долларового долга, при этом они занимаются местным бизнесом в юанях. Это определенный риск, если у них есть такой дисбаланс по валютам. Потому что доступ к рынку капитала в долларах для китайских компаний сокращается из-за того, что были дефолты и аппетит к развивающимся рынкам падает в моменте.

— Стоит ли сейчас российскому инвестору закупаться юанем?

— Думаю, что прежде всего это вопрос альтернатив. Потому что сейчас популярность юаня связана не с тем, что это какая-то супервалюта, а с тем, что держать в России доллары, евро и другие основные пары невыгодно. Если говорить о суверенных облигациях, доходность в юанях сравнима с долларом. То есть это не способ заработать деньги, это диверсификация валют.

— Будет ли юань укрепляться?

— Не уверен. Я говорил о том, что рост в Китае замедляется. Думаю, итогом будет какая-то попытка стимулировать ликвидность, или даже снижение ставок, либо управляемая девальвация, потому что проще играть с валютой, чем допустить негативный рост для китайского правительства.

Китайский фондовый рынок

— Вы хорошо знакомы с китайским фондовым рынком. Можете рассказать, в чем его особенность?

— У китайского рынка не так много параллелей с американским или каким-то другим рынком. Это действительно другой фондовый рынок. Во-первых, есть два совершенно разных рынка: рынок в Гонконге и рынок материкового Китая (Mainland China). Почему? Капитальный счет в Китае по факту закрыт. То есть многие инвесторы, которые живут, скажем, в материковом Китае, могут инвестировать в Китай и Гонконг, но не могут инвестировать куда-то еще, или могут, но со значительными ограничениями по суммам. По альтернативным инвестициям в принципе есть значительные ограничения. Именно поэтому недвижимость в Китае была основным инвестиционным активом и привела к перегреву этого рынка. Потому что китайское правительство намеренно ограничило возможности вывоза денег и инвестиции в какие-то альтернативные активы в других странах.

В этом смысле очень часто можно видеть, что компании на рынке материкового Китая стоят даже дороже, причем иногда в разы, чем аналогичные компании в Гонконге. Потому что в Гонконге более либеральная система контроля капитала, и если вы вывели деньги в Гонконг, вам уже гораздо проще вывести их в другие юрисдикции. Поэтому это разные рынки в каком-то смысле. Есть инфраструктурные каналы, которые их соединяют, но они тоже ограничены.

Есть ряд крупных китайских компаний, которые, например, в Гонконге не представлены. И наоборот, есть компании, представленные только в Гонконге. Например, это крупные интернет-компании Tencent и Alibaba. Они структурированы как офшорные компании. Это не китайские компании, а компании, зарегистрированные на Каймановых или Британских Виргинских островах с листингом в Гонконге.

Обычно рынок материкового Китая в среднем более дорогой и менее прозрачный, чем Гонконга. Большое отличие от западного рынка — раскрытие по компаниям гораздо хуже. Часто контрольные акционеры публичных компаний используют свои акции в качестве залогов в китайских банках для финансирования других бизнесов, но раскрытия об этом нигде нет. То есть вы просто не знаете, что контрольный пакет этой компании заложен в банке, и если что-то происходит с владельцем, вдруг случается margin call. И эта компания торговалась 10 лет, стоила $10 млрд и вдруг падает на 80% за один день.

Поэтому в этом смысле для инвесторов, которые не очень знакомы с рынком, Гонконг, безусловно, предпочтительнее. Но нужно внимательно смотреть на раскрытие этих компаний, их предыдущую историю и отсутствие каких-то красных флагов в плане структуры владения, и так далее.

— В американский фондовый рынок инвестируют практически все. Кто из крупных игроков вкладывается в Китай?

— В последнее время круг инвесторов в Китай значительно расширился. Китайские облигации, как и китайские акции, были включены в различные индексы. Это касается как гонконгских акций, так и так называемых A-shares, то есть локальных акций в материковом Китае. Это привело к тому, что появился достаточно большой круг пассивных инвесторов, которые вкладываются в Китай. Это большие институциональные инвесторы типа BlackRock или State Street, европейские пенсионные фонды, в которых Китай представлен в широко диверсифицированных портфелях как большая мировая экономика.

Сказать, что они делают концентрированные ставки на какие-то конкретные индустрии, нельзя. Они в основном пассивно инвестированы в компании большой капитализации и из долговых инструментов в суверенные облигации. 5–6 лет назад этого еще не было. В целом это позитивное развитие событий, потому что такие инвесторы обычно пытаются улучшить прозрачность раскрытия, добиваются более понятного им существования, требуют дивидендов и какого-то возврата капитала.

Еще нужно помнить, что китайская экономика — это скорее сочетание государственной и рыночной экономики, поэтому компании иногда работают не на акционеров, а на национальные приоритеты. В итоге на свой капитал они могут заработать ноль или минус, но национальные приоритеты соблюсти.

— Как будут развиваться события — привлекательность китайского рынка для крупных инвесторов сохранится?

— Безусловно. Несмотря на все вопросы структурного перехода, о котором мы говорили, Китай, как и Индия, в перспективе будет занимать важное место в портфеле инвесторов. Из-за своего значения и размера.

Еще надо упомянуть, что кроме рынка Гонконга и материкового Китая есть также китайские эмитенты на других рынках. Китайские ADR, торгующиеся в США. Это компании, которые не представлены в Китае, но торгуются в США. Это какой-то третий подвид, куда в принципе вкладывается много американских инвесторов.

— С июля российские инвесторы могут торговать акциями с первичным листингом на Гонконгской бирже. По-вашему, хорошо, что стала доступна именно Гонконгская биржа?

— Да, для розничных инвесторов лучше именно Гонконгская биржа. Она прозрачнее (потому что изначально это британская юрисдикция) и дешевле, чем основной рынок, и там больше выбор. Список площадок будет расширяться. Но в Китае на Гонконгской бирже есть много как средних, так и маленьких компаний, о которых мало кто знает, но которые достаточно дешевые даже по российским меркам. Они занимаются какими-то нишевыми бизнесами, может быть, только в Гонконге.

Поэтому появление доступа к этой бирже — это позитивная новость. А российским инвесторам очень важно диверсифицироваться. Потому что Россия очень завязана на нефтегазовый цикл. Сейчас больше, чем никогда, потому что от динамики этой экспортной выручки будет зависеть и рост, и инфляция, и долгосрочные перспективы. Поэтому для российского розничного инвестора, наверное, лучше не юани покупать, а инвестировать в акции или облигации других юрисдикций по правильной цене, чтобы в этой валюте деньги сохранять, а не держать все в рублях.

— На прошлой неделе Центробанк предложил временно ограничить покупку иностранных бумаг неквалифицированным инвесторам. Пока ограничения не ввели, чего стоит опасаться розничному инвестору, вкладывающемуся в Гонконгскую биржу? Насколько вероятна блокировка бумаг, например?

— У крупных финансовых центров своя инфраструктура. В Гонконге, как и у американцев, и у европейцев, свой центральный депозитарий. Все эти ограничения, о которых мы слышали, и в итоге из-за которых ограничена возможность инвестировать российским розничным инвесторам, они связаны именно с деятельностью центральных депозитариев, которые следуют санкциям тех стран, где они находятся, или каким-то ограничениям на российских резидентов. В этом смысле Китай и Гонконг не вводили никаких санкций против России. Мне кажется, это маловероятно.

Думаю, будет полезно начать изучать, что вообще торгуется в Гонконге. Потому что количество доступных акций будет расширяться. В отличие от России, где можно инвестировать в 5–6 индустрий, в Гонконге выбор гораздо шире. Хотите — инвестируйте в упаковку, хотите — в интернет, хотите — в потребителей, в кофейни, в аэропорт.

— А где находить информацию про эти компании? Что читать, кого слушать?

— На русском языке пока мало источников. Но на английском появилось много независимых подкастов, блогов, рассылок на Substack про азиатские акции. Например, можно читать этот блог, а на этом сайте можно найти много полезной информации про компании по тикеру. Надо сказать, что покрытие китайских банков тоже достаточно ограничено, они покрывают в основном крупные компании, о которых все и так знают — Alibaba, Tencent.

Китайский рынок акций, облигаций и ETF

— Российский инвестор, как мы уже обсудили, пока ограничения ЦБ не введены, может вкладываться в китайские ADR, торгующиеся в США, или инвестировать в крупные компании на Гонконгской бирже. Надо ли сейчас это делать?

— Во-первых, китайские компании зашли в коррекцию гораздо раньше, чем американские, и многие из них уже упали на 70–80%. Это было связано с регуляторным риском, что местные власти ограничивали монополии крупных частных китайских компаний, а также с замедлением их роста. Поэтому есть ряд компаний в Китае — их можно назвать квазимонополиями — они никуда не денутся, и по правильной цене они, безусловно, представляют большой интерес. Потому что следующие 10–15 лет они, наверное, будут занимать доминирующее положение в своих секторах и продолжат зарабатывать деньги. Здесь вопрос точки входа, и что такое дешево и дорого. Но такие компании, конечно, есть, и они прежде всего представлены в сегменте большой капитализации, что добавляет комфорта инвесторам — не нужно гадать, что там происходит.

Второй момент. Мне кажется, что в Китае незаслуженно недооценены компании с высокими дивидендами. Они очень непопулярны, потому что Китай всегда был рынком инвестиций роста. Например, в Китае торгуется компания China Mobile. Это игрок № 1, оператор сотовой связи — незаслуженно самая дешевая сотовая компания в мире, которая платит 8% дивидендной доходности и торгуется под 2,5 EBITDA или даже дешевле. Она просто непопулярна, потому что китайские инвесторы не особо активно вкладывались в так называемые дивидендные акции по стоимостному принципу.

Есть ряд других китайских компаний, тоже с государственным владением, которые платят дивиденды, включая нефтяные и нефтехимические компании. Конечно, они бывают плохими и хорошими, но сейчас они предлагают дивиденды, сравнимые в каком-то смысле с российскими — 8–9% доходности. Причем это не экзотические эмитенты.

— То есть это своего рода дивидендные аристократы в Китае?

— Да, причем незаслуженно недооцененные, они не так плохо управляются.

— А китайские технологические гиганты переоценены, на ваш взгляд?

— Они уже достаточно сильно скорректировались и стоят на 70% дешевле, чем были буквально 18 месяцев назад. В целом думаю, что в какой-то момент да, их нужно покупать, потому что они все равно занимают квазимонопольную позицию. И если мы заложим какой-то консервативный рост, а не рост под 30% в год, то они могут стать хорошей инвестицией.

Конечно, эти компании тоже в каком-то смысле смотрят на коррекцию NASDAQ, которая сейчас в США. Поэтому они не совсем независимо торгуются. Но мы можем отметить, что сейчас китайские технологические компании чувствуют себя лучше, чем американские. Последние 3–4 месяца их результаты с точки зрения движения цен на акции лучше — они меньше падают, поскольку уже упали, и какие-то риски уже заложены в цене.

Пару лет назад мы наблюдали приток новых инвесторов на российский фондовый рынок. И сразу появилось много курсов по инвестициям. Одним из популярных советов для начинающих инвесторов был «вкладываться в ETF». Сейчас периодически появляются новости про закрытие фондов, в частности FinEx и российских аналогов ETF. Как обстоят дела с ETF в Китае?

Я не очень люблю ETF. Считаю, что это история для ленивых людей. Всегда, когда рынок идет вверх, все становятся гуру. Никаких гуру нет, есть циклы. Был цикл вверх, и все выглядело хорошо. Людям давали какие-то советы, ценность которых была близка к нулю. Сейчас цикл идет вниз, и в этом основная опасность для ETF. В какой-то момент цикл развернется, и тогда иметь пассивный широкий портфель будет опять актуально, но не сейчас.

Конечно, есть ETF на китайский рынок. И технологические компании, может быть, лучше не выбирать, а купить сразу несколько. Но слишком диверсифицироваться тоже не стоит. Покупать 30–50 компаний, думаю, сомнительное удовольствие. Потому что после того, как закончился рынок магических единорогов, растущих до небес, и которые ничего не зарабатывают, наметилась большая дифференциация между теми технологическими бизнесами, которые умеют зарабатывать деньги, и теми, которые не умеют.

Есть компания Uber, которая до сих пор не зарабатывает денег, выйдя на рынок 7–8 лет назад. А есть бизнесы типа Amazon или Apple, которые очень хорошо зарабатывают. В Китае тоже есть такая дифференциация. Есть куча компаний мечты, которые никогда ничего не зарабатывают и, возможно, никогда не смогут ничего заработать, потому что их бизнес-модель заведомо убыточна. А есть компании уже прибыльные, которые при растущем цикле продолжат зарабатывать. Безусловно, я бы отдавал предпочтение уже прибыльным. И не надеялся бы, что отрасли типа AI или VR гарантируют эту прибыльность быстро.

— Что это за компании, которые ничего не зарабатывают?

— По сути, это не технологические, а бизнес-модельные компании. Доставка еды, такси. Если что-то делается через приложение, это не означает, что это технологии. По сути, это офлайн-компании, которым нужно нанимать миллионы сотрудников. Эффект масштаба у них сильно преувеличен, и поэтому они не могут заработать. Даже если они вырастут в 10 раз, все равно один заказ подразумевает затраты на курьера, бензин, упаковку и так далее. Таких компаний много и в США, и в Китае.

Есть компании, которые теряют прибыльность в кризис, но потом возвращаются и чувствуют себя хорошо. Например, gaming, в том числе неубиваемая Tencent.

Другие бизнесы действительно могут даже закрыться, или их могут купить по очень низким ценам. Я бы назвал это неким аналогом коллапса NASDAQ 2000 г., когда успешные компании типа Cisco упали на 90% и потом 20 лет возвращались к своей оценке. Но они выжили и были очень успешными. В итоге они все равно зарабатывают. Просто были переоценены. Но были компании, которые исчезли просто за год — после того, как закончились дешевые деньги.

В Китае тоже было много новых IPO, и я бы меньше смотрел на них, а больше обращал бы внимание на компании, которые уже доказали свою бизнес-модель.

— Как устроен облигационный рынок в Китае?

— В этом плане тоже нет прямых аналогов. В Китае скорее более развита континентальная модель, как в Европе. Банковское финансирование имеет большее значение, чем облигационное. Облигации сами по себе — это дополнительный рынок, если мы говорим о внутреннем рынке. К сожалению, он не очень эффективен, потому что те же самые банки покупают облигации, и у всех китайских эмитентов рейтинг AAA от местных агентств. Поэтому в итоге доступ к рынку капитала для эмитентов определяется китайскими банками. Это основные кредиты многих индустрий. И только потом уже облигационный рынок. Именно поэтому такие крупные эмитенты, как Alibaba и Tencent, в основном размещают облигации офшорно, крупными выпусками. Чтобы занять $10–20 млрд, они уже идут в другие юрисдикции.

Наверное, наиболее интересный сегмент китайского фондового рынка — это суверенный сегмент, где сейчас появилось много иностранных инвесторов. И до поры до времени этот сегмент предлагал очень хорошую доходность. Доходность китайских суверенных облигаций была выше, чем американских 10-летних облигаций, и при этом юань укреплялся. Поэтому многие иностранные инвесторы в это заходили.

Но сейчас ситуация развернулась, и доходности китайского суверенного сегмента сравнимы с доходностями американских облигаций из-за роста ставок, поэтому эта история немножко перестала работать.

Что касается офшорного рынка, есть рынок крупных интернет-компаний, у которых хороший инвестиционный рейтинг. Есть привлекательные евробонды, если говорить о крупных эмитентах. Но также есть рынок неинвестиционного рейтинга, куда, к сожалению, попали многие девелоперы, и там очень большие проблемы — некоторые облигации в долларах торгуются по 10–20 центов, и многие потеряли на этом деньги. Мне кажется, это тяжелый для анализа рынок. Если у инвестора нет какой-то серьезной квалификации или понимания, что происходит, я был бы пока очень осторожен с аллокацией в доллары китайских облигаций бросового рейтинга.