В мировой практике режимы налогообложения прибыли контролируемых иностранных компаний (CFC/КИК) нацелены прежде всего на доходы, которые принято называть «пассивными». Это доходы, которые подконтрольная иностранная компания (а соответственно и контролирующее ее лицо) получает «автоматически», не предпринимая сколь-нибудь значимых усилий, направленных на их извлечение. Такой доход может быть как регулярным (например, дивиденды, проценты, роялти), так и разовым (например, доход от отчуждения акций или недвижимости).

Логика законодателя состоит в том, что пассивный доход считается менее оправданным с точки зрения целесообразности его освобождения от налогообложения в режиме КИК. Поэтому законодательство о КИК в большинстве стран направлено на то, чтобы подвергнуть национальному налогообложению тех контролирующих лиц, которым принадлежат иностранные компании, генерирующие только или преимущественно пассивный доход и не ведущие содержательной деятельности (то есть требующей реальных и регулярных действий, использования ресурсов, несения затрат и т.п.).

В одних странах законы о налогообложении прибыли КИК прямо исключают активный доход КИК из налогооблагаемой базы контролирующего лица, в результате чего налогообложению в рамках режима КИК в таких странах изначально подлежат только пассивные доходы. В ряде случаев компании с преимущественно активными доходами вообще не признаются контролируемыми.

В других странах, в том числе в России, принята несколько иная модель. В налоговую базу контролирующего лица включается вся прибыль КИК (то есть и пассивные, и активные доходы иностранной компании). Однако в случае, если доля активных доходов в общей структуре доходов компании однозначно преобладает (согласно действующему законодательству РФ составляет более 80%), то вся прибыль КИК и в части активных, и в части пассивных доходов, освобождается от налогообложения. Напротив, если доля пассивных доходов превышает (даже незначительно) установленный законом порог, налогообложению подвергаются суммарно и пассивные, и активные доходы.

Какой бы вариант ни использовался в той или иной стране резидентства контролирующего лица, активный характер бизнеса иностранной компании как правило позволяет претендовать на определенные льготы (active business exemption) – либо на освобождение от налога в части активных доходов, либо на освобождение от налога всех доходов, либо вообще на непризнание компании контролируемой.

Освобождение прибыли активных КИК по НК РФ

Статья 25.13-1 Налогового кодекса РФ (далее – НК РФ) содержит перечень оснований для освобождения прибыли КИК от налогообложения. Среди них предусмотрен случай, в котором КИК является «активной иностранной компанией» (абзац 2 подпункта 4 пункта 1 статьи 25.13-1 НК РФ).

Если КИК является «активной», ее прибыль освобождается от налогообложения на уровне контролирующего лица – налогового резидента РФ (по налогу на прибыль организаций, если это российская организация, либо по НДФЛ, если это физическое лицо).

Таким образом, ключевое значение здесь имеют конкретные виды деятельности иностранной компании и структура ее доходов, в которой могут преобладать соответственно активные либо пассивные доходы.

Тест на «активность»

Активной иностранной компанией признается иностранная организация, у которой доля пассивных доходов (а именно – доходов, перечисленных в пункте 4 статьи 309.1 НК РФ), за ее финансовый период составляет не более 20 процентов в общей сумме доходов организации по данным такой финансовой отчетности за указанный период (пункт 3 статьи 25.13-1 НК РФ).

Отсюда следует, что в финансовой отчетности иностранной компании (примечаниях к ней) должен быть указан основной вид деятельности компании, осуществлявшейся в отчетном периоде, из чего должно явствовать, что все или бо́льшая часть доходов компании являются доходами от активной деятельности.

Также целесообразно, чтобы соответствующий вид (виды) деятельности были прямо прописаны в учредительных документах компании, а также отражались в иных документах – корпоративных, банковских и пр., которые могут представляться в налоговый орган в качестве подтверждения соблюдения условий освобождения прибыли КИК от налогообложения (перечень таких документов не предусмотрен, а поэтому не ограничен законом, о чем будет сказано ниже).

Если прибыль КИК определяется по правилам главы 25 НК РФ, то есть не на основании финансовой отчетности, составленной по ее личному закону или по МСФО, а на основании «иных документов», такие документы также должны показывать активный характер всех или большей части доходов.

Таким образом, «активной» для целей НК РФ признается иностранная компания, не получающая вообще или получающая только незначительную долю пассивных доходов.

Какие доходы относятся к «активным» по НК РФ?

НК РФ предлагает методом исключения признавать «активными» те доходы, которые не указаны в пункте 4 статьи 309.1 НК РФ.

Согласно данному пункту, доходы от пассивной деятельности включают:

- дивиденды;

- иные распределения прибыли или имущества, в том числе при ликвидации;

- проценты по долговым обязательствам;

- роялти (доходы от использования прав на объекты интеллектуальной собственности);

- доходы от реализации акций (долей) и (или) уступки прав в иностранной организации, не являющейся юридическим лицом по иностранному праву;

- доходы по операциям с производными финансовыми инструментами;

- доходы от реализации недвижимого имущества;

- доходы от сдачи в аренду или субаренду имущества, в том числе доходы от лизинговых операций, кроме судов, транспортных средств и контейнеров для международных перевозок;

- доходы от реализации (в том числе погашения) инвестиционных паев паевых инвестиционных фондов;

- доходы от оказания консультационных, юридических, бухгалтерских, аудиторских, инжиниринговых, рекламных, маркетинговых услуг, услуг по обработке информации, а также от проведения научно-исследовательских и опытно-конструкторских работ;

- доходы от услуг по предоставлению персонала;

- иные доходы, аналогичные указанным в подпунктах 1 — 11.

Все доходы, которые не относятся ни к одному из вышеуказанных подпунктов, должны признаваться активными.

Таким образом, к видам деятельности КИК, порождающим активные доходы, могут быть, в частности, отнесены:

- производственная деятельность;

- торговая деятельность, в том числе торговое агентирование;

- международная купля-продажа товаров, экспортно-импортные операции;

- перевозка и транспортная экспедиция;

- логистические услуги;

- подрядные работы;

- аренда/субаренда морских судов, судов смешанного (река — море) плавания или воздушных судов и (или) транспортных средств, а также контейнеров, используемых в международных перевозках (в силу прямого указания в НК РФ);

- аренда/субаренда подземных хранилищ газа и трубопроводов, используемых для транспортировки углеводородов (в силу прямого указания в НК РФ) и др.

«Спорные» категории доходов

Как видим, перечень пассивных доходов, предусмотренный в статье 309.1 НК РФ, весьма широк и включает в том числе и такие неочевидные категории, как, например, консалтинг, бухгалтерия, аудит, маркетинг, инжиниринг, НИОКР, предоставление персонала. Все они, по мнению отечественного законодателя, относятся к пассивной деятельности, хотя на практике могут требовать от исполнителя значительных усилий и ресурсов.

Более того, подпункт 12 пункта 4 статьи 309.1 НК РФ («иные аналогичные доходы») намеренно оставляет некоторую «серую зону», в которую могут попасть доходы, прямо не перечисленные в законе как пассивные, но «аналогичные» им по мнению налоговых органов.

Неопределенность характера дохода может возникнуть, в частности, при осуществлении иностранной компанией комплекса разнородных видов деятельности в рамках одних и тех же договорных отношений с заказчиком, часть из которых может быть отнесена к активным, а часть – к пассивным доходам.

На вопрос о критериях отнесения доходов, полученных от деятельности по договорам, условия которых предусматривают оказание (выполнение) смешанных услуг (работ), к активным или пассивным доходам, Минфин России в письме от 30 августа 2017 г. № 03-12-11/2/55926 отметил лишь то, что «такими критериями могут выступать особенности порядка учета и отображения таких операций (отдельных идентифицируемых элементов одной операции) в финансовой отчетности организации».

Относительно активной/пассивной природы доходов КИК, возникающих от уступки дебиторской задолженности, имеется мнение Минфина России, высказанное в расширенном письме от 17.02.2017 № 03-12-11/2/9197, адресованном Российскому союзу промышленников и предпринимателей. Согласно пункту 11 указанного письма, при осуществлении операций по реализации прав требований доход по таким операциям может быть признан в качестве дохода от активной деятельности, в частности, в случае, если выручка (доход) по договору, дебиторская задолженность по которому была уступлена, квалифицируется в целях НК РФ как доход от активной деятельности (например, выручка от реализации товаров), и такая уступка является первичной. В случае, если уступка (переуступка) является последующей, а также если такие доходы могут быть квалифицированы как доходы, «аналогичные» пассивным (подпункт 12 пункта 4 статьи 309.1 НК РФ), то доход от такой операции признается доходом от пассивной деятельности.

Относительно доходов в виде комиссии брокера, депозитария и вознаграждение управляющей компании за оказание услуг по доверительному управлению средствами инвестиционных фондов или иных схем коллективного инвестирования, Минфин отметил, что такие виды доходов не указаны в перечне, определенном подпунктом 10 пункта 4 статьи 309.1 НК РФ (консультационные и др. услуги), и поэтому признаются активными доходами, если только по своей сути они не являются доходами, аналогичными доходам, перечисленным в подпунктах 1-11 пункта 4 статьи 309.1 НК РФ (письмо Минфина России от 02.08.2017 № 03-12-12/2/49466).

Доходы в виде курсовых разниц, признанные при составлении финансовой отчетности КИК, не учитываются при определении доли пассивных доходов (пункт 6.1 статьи 25.13-1 НК РФ). Равным образом для данных целей не учитываются и доходы, указанные в пункте 3 статьи 309.1 НК РФ (в виде сумм от переоценки долей в уставном капитале, ценных бумаг, производных финансовых инструментов; сумм прибыли (убытка) дочерних (ассоциированных) организаций (за исключением дивидендов); сумм расходов на формирование резервов и доходов от восстановления резервов).

Как воспользоваться освобождением прибыли активной КИК?

Если за финансовый год КИК являлась активной, то есть имела более 80% активных доходов (либо имела исключительно активные доходы), ее прибыль освобождается от налогообложения на уровне контролирующего лица на основании подпункта 4 пункта 1 статьи 25.13-1 НК РФ. Каким образом контролирующее лицо может воспользоваться данным освобождением?

Во-первых, необходимо заполнить уведомление о контролируемых иностранных компаниях (подается до 20 марта года, следующего за налоговым периодом, в котором контролирующим лицом признается доход в виде прибыли КИК в соответствии с главой 23 или 25 НК РФ)

Лист В формы уведомления («Сведения о финансовой отчетности контролируемой иностранной компании») содержит пункт 7 «Основания освобождения от налогообложения прибыли контролируемой иностранной компании»). В данной пункте в случае применения освобождения по признаку «активности» иностранной компании необходимо отметить поле 1004 цифрой «1».

Соблюдение условий для применения освобождения должно подтверждаться документами (копиями документов), прилагаемыми к уведомлению о КИК. Обратите внимание, что общее количество листов копий документов, прилагаемых к уведомлению, должно быть указано на странице 001 формы уведомления.

Таким образом, документы, подтверждающие соблюдение условий для освобождения прибыли КИК от налогообложения, представляются одновременно с уведомлением о КИК. Прибыль КИК (при наличии) в этом случае не учитывается в налоговой базе контролирующего лица, а декларация 3-НДФЛ (при условии отсутствия у налогоплательщика иных подлежащих декларированию доходов) в этом случае не подается.

Какими документами подтверждается активный характер доходов КИК?

Минфин России в своем Письме от 16 июля 2018 г. № 03-12-12/2/49387 указал, что для подтверждения соблюдения условий для освобождения от налогообложения прибыли КИК могут использоваться:

- данные бухгалтерского учета иностранной компании и составленные на их основании регистры бухгалтерского учета,

- иные документы, в том числе представленные контролируемой иностранной компанией справки,

- данные аналитического учета,

- финансовая отчетность и расшифровки к финансовой отчетности,

- налоговая отчетность,

- копии договоров и платежных документов,

- сертификатов инкорпорации, налогового резидентства,

- выписки из уставных документов, а также

- иные документы, предусмотренные обычаями делового оборота государства постоянного местонахождения КИК.

Также в указанном письме отмечается, что поскольку НК РФ не устанавливает перечень документов, подтверждающих соблюдение условий для освобождения от налогообложения прибыли КИК, комплект документов, подтверждающих соблюдение таких условий, является индивидуальным в отношении каждого из условий.

Применяется ли освобождение, если юрисдикция в «черном списке» офшоров?

Для освобождения прибыли КИК по признаку «активного» характера ее доходов закон не требует, чтобы местом резидентства («постоянным местонахождением») компании было государство, не включенное в «черный список» офшоров, предусмотренный подпунктом 1 пункта 3 статьи 284 НК РФ (см. Приказ Минфина России от 13.11.2007 № 108н), а равно какие-либо иные списки.

Таким образом, данное освобождение может применяться и для классических офшорных компаний (зарегистрированных, например, на Сейшелах, Британских Виргинских островах, в Белизе, Панаме и др.).

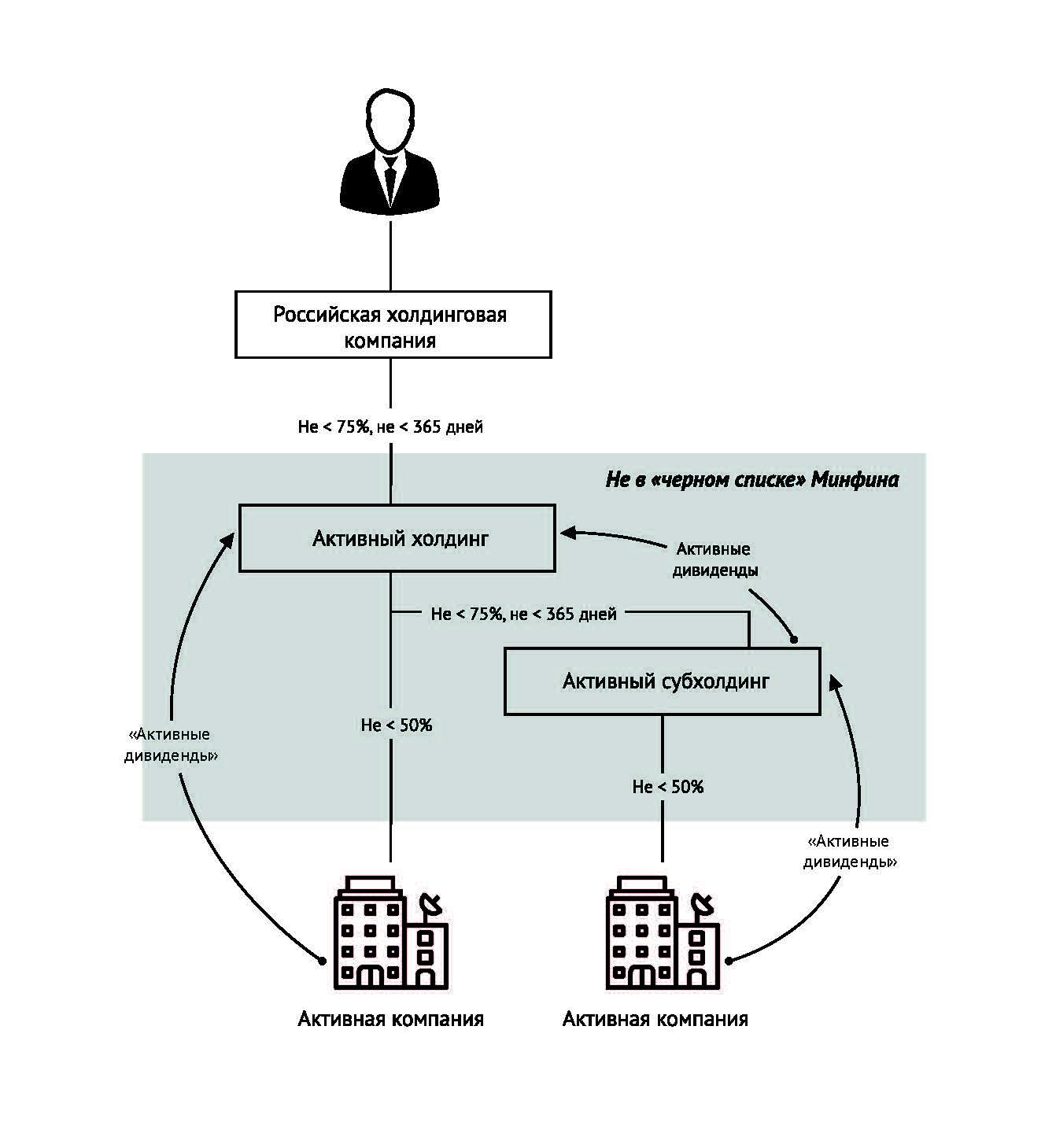

Иная ситуация имеет место в случае, если КИК является «активной иностранной холдинговой компанией» или «активной иностранной субхолдинговой компанией» (для таких компаний также предусмотрено освобождение). Если государство постоянного местонахождения таких компаний включено в перечень офшоров, утвержденный Приказом Минфина России № 108н, прибыль таких КИК не подлежит освобождению по данным основаниям (абзац 3 пункта 7 статьи 25.13-1 НК РФ).

Подход к разграничению доходов КИК в ЕС

В Европейском Союзе подход к разграничению доходов КИК на активные и пассивные, а равно к самому определению КИК, существенно отличается от российского.

Для стран-членов ЕС модельное правило о КИК, в том числе о категориях доходов, подлежащих налогообложению в режиме КИК, содержится в статьях 7 и 8 Директивы Совета ЕС 2016/1164 от 12 июля 2016 года «О правилах противодействия практикам обхода налогов, прямо влияющим на функционирование внутреннего рынка», принятой в целях имплементации плана действий BEPS.

В пункте 2 статьи 7 Директивы установлено, что если организация признается контролируемой иностранной компанией, государство налогоплательщика включает в его налоговую базу:

(a) нераспределенную прибыль организации, которая получена в виде следующих категорий доходов:

- проценты и любой иной доход, генерируемый финансовыми активами;

- роялти и любой иной доход, генерируемый объектами интеллектуальной собственности;

- дивиденды и доход от распоряжения акциями;

- доход от финансовой аренды (лизинга);

- доход от страховой, банковской и иной финансовой деятельности;

- доход реинвойсинговых компаний, которые получают доход от продажи товаров и услуг, приобретаемых у связанных компаний и продаваемых им, без добавления или с добавлением лишь малой экономической ценности;

Данный пункт не применяется, если контролируемая иностранная компания ведет существенную экономическую деятельность, используя персонал, оборудование, активы и помещения, при условии доказанности соответствующих фактов и обстоятельств.

Однако, если КИК является резидентом третьей страны, не являющейся участником Соглашения о Европейской экономической зоне (EEA), государства-члены ЕС вправе принять решение не применять предыдущий абзац (то есть облагать прибыль КИК независимо от наличия у компании реального экономического содержания).

либо

(b) нераспределенную прибыль организации, полученную в результате применения искусственных схем (non-genuine arrangements), основной целью создания которых является получение налоговой выгоды.

Схема признается «искусственной» постольку, поскольку организация (КИК) не владела бы активами или не принимала бы на себя рисков, генерирующих ее доходы, если бы она не контролировалась [другой] компанией, в которой осуществляются существенные кадровые функции, относящиеся к таким активам и рискам и играющие решающую роль в получении контролируемой компанией дохода.

В соответствии с пунктом 3 статьи 7 Директивы, если согласно правилам государства-члена ЕС налоговая база налогоплательщика определяется на основании подпункта (a) пункта 2 (в котором перечислены виды пассивных доходов – см. выше), государство-член ЕС вправе установить, что организация не признается контролируемой иностранной компанией, если под указанные категории пассивных доходовподпадает 1/3 или меньшая доля доходов организации.

Таким образом, модельное правило для стран ЕС состоит в том, что, если доля пассивных доходов иностранной компании составляет 1/3 или менее, иностранная компания не признается контролируемой (важно учитывать, что данное правило сформулировано в Директиве как опция, и конкретное государство ЕС вправе установить иное).

Налоговым резидентам стран ЕС (в том числе потенциальным), являющимся контролирующими лицами иностранных компаний, рекомендуется внимательно изучить существующий в конкретной стране режим налогообложения прибыли КИК (CFC) и оценить для себя налоговые последствия, учитывая, в числе прочего, соотношение в структуре доходов контролируемой компании активных и пассивных доходов.

«Активность» для целей КИК и автоматического обмена финансовой информацией

Часто иностранные компании, контролирующие лица которых отчитываются в своих странах в рамках режима КИК, имеют счета в иностранных банках и сталкиваются с необходимостью заявить банку информацию, требуемую для выполнения им обязательств по автоматическому обмену данными о финансовых счетах в рамках стандарта CRS.

И законодательство о КИК, и стандарт CRS оперируют понятиями «активного» и «пассивного» дохода. Однако, активный характер доходов компании для целей законодательства РФ о КИК не следует смешивать с понятием «активная нефинансовая организация» (активная НФО) для целей реализации автоматического обмена информацией.

Оценка компании в качестве «активной НФО» при заполнении разделов банковских форм, посвященных стандарту CRS, никак не зависит от того, как оцениваются доходы компании с точки зрения российского законодательства о КИК.

Для одной и той же компании данные статусы могут не совпадать. Например, возможна ситуация, когда компания может классифицироваться как «активная НФО» для целей CRS, не подпадая под автоматический обмен в силу того, что в составе ее доходов пассивный доход составляет менее 50% (как того требует стандарт CRS), но при этом не может претендовать на освобождение от налогообложения прибыли КИК в России по причине того, что доля ее пассивных доходов превышает 20% (данный порог установлен НК РФ).

Кроме того, НК РФ и CRS предусматривают разные критерии активности и пассивности доходов (для сравнения: пункты 4 и 5 статьи 309.1 НК РФ и пункт 9 подраздела D раздела VIII Стандарта CRS).

Заключение

Итак, применение освобождения прибыли КИК от налогообложения на уровне контролирующего лица в РФ требует тщательного анализа структуры доходов компании («тест на активность») и грамотной реализации предусмотренного НК РФ права на освобождение от налога, включая представление документов, адекватно подтверждающих соблюдение условий для такого освобождения.

Преобладание в структуре доходов компании пассивного дохода исключает применение освобождения в связи с «активным» характером компании, предусмотренного абзацем 2 подпункта 4 пункта 1 статьи 25.13-1 НК РФ. Однако перечень пассивных доходов, предусмотренный НК РФ, оставляет возможность контролирующим лицам компаний, всецело занимающимся, к примеру, международной торговлей (что весьма распространено, в том числе и для офшорных компаний), пользоваться освобождением по признаку «активности».

Это компания, в структуре доходов которой присутствует не более 20% так называемых «пассивных» доходов, таких как дивиденды, процентный доход от долговых обязательств любого вида, доходы от использования прав на объекты интеллектуальной собственности, доходы от оказания консультационных, юридических, бухгалтерских, аудиторских, инжиниринговых, рекламных, маркетинговых услуг, услуг по обработке информации, а также от проведения научно-исследовательских и опытно-конструкторских работ и пр.

Трудно представить себе компанию, не получающую доходы из списка «пассивных» доходов, особенно учитывая последний пункт – «Иные аналогичные доходы».

Пассивные доходы для целей КИК:

- дивиденды;

- доходы, получаемые в результате распределения прибыли или имущества организаций, иных лиц, в том числе при их ликвидации;

- процентный доход от долговых обязательств любого вида (кроме процентного дохода лицензированных банков);

- доходы от использования прав на объекты интеллектуальной собственности;

- доходы от реализации акций (долей) и (или) уступки прав в иностранной организации, не являющейся юридическим лицом по иностранному праву;

- доходы по операциям с производными финансовыми инструментами (кроме процентного дохода лицензированных банков и кроме поставочных сделок и операций хеджирования, если доходы от сделок с базисным активом признавались бы активным доходом);

- доходы от реализации недвижимого имущества;

- доходы от сдачи в аренду или субаренду имущества, в том числе доходы от лизинговых операций, за исключением аренды морских судов, воздушных судов и транспортных средств, а также контейнеров, используемых в международных перевозках, аренды подземных хранилищ газа и трубопроводов, используемых для транспортировки углеводородов;

- доходы от реализации (в том числе погашения) инвестиционных паев паевых инвестиционных фондов;

- доходы от оказания консультационных, юридических, бухгалтерских, аудиторских, инжиниринговых, рекламных, маркетинговых услуг, услуг по обработке информации, а также от проведения научно-исследовательских и опытно-конструкторских работ;

- доходы от услуг по предоставлению персонала;

- иные аналогичные доходы.

КИК освобождается от налогообложения, если она считается «Активной» и имеющей менее 20% пассивного дохода, независимо от страны регистрации и деятельности. Например, торговая компания. Соответственно:1) Как наша ФНС будет определять, является КИК активной или нет?

Для применения освобождения по основанию «активная компания» контролирующее лицо должно приложить к уведомлению о КИК неконсолидированную финансовую отчетность КИК, которая должна быть переведена на русский язык в части, необходимой для подтверждения соблюдения условий для освобождения (пункты 3 и 9 ст. 25.13-1 НК РФ).

В письме Минфина РФ от 16.07.2018 N 03-12-12/2/49387 указывается, что для подтверждения соблюдения условий для освобождения могут использоваться данные бухгалтерского учета иностранной компании, регистры бухгалтерского учета, иные документы, в том числе представленные КИК справки, данные аналитического учета, финансовая отчетность и расшифровки к финансовой отчетности, налоговая отчетность, копии договоров и платежных документов, сертификатов инкорпорации, налогового резидентства, выписки из уставных документов, а также иные документы, предусмотренные обычаями делового оборота государства постоянного местонахождения контролируемой иностранной компании. С учетом того обстоятельства, что Кодексом не установлен перечень документов, подтверждающих соблюдение условий для освобождения от налогообложения прибыли контролируемой иностранной компании, по мнению Департамента, комплект документов, подтверждающих соблюдение таких условий, является индивидуальным в отношении каждого из условий.

Дальнейшая классификация доходов на доходы от пассивной деятельности и доходы от активной деятельности, которая нужна для применения освобождений, установлена Налоговым кодексом РФ (п.п. 4-5 ст. 309.1 НК РФ) и, очевидно, будет производиться налоговым органом самостоятельно, на основе указанных норм.

Определение пассивных доходов как «иные доходы, аналогичные доходам, указанным в подпунктах 1 – 11 настоящего пункта» с самого начала порочно, так как дает налоговому органу большое пространство для усмотрения, что легко порождает спорную ситуацию, когда налогоплательщик считает, что деятельность КИК активная, а налоговый орган, что она «аналогична» пассивным операциям.

Если говорить конкретно о торговле товарами, то банки, к примеру, всегда воспринимали этот бизнес как активную деятельность. Есть также практика американского FATCA, где лица, ведущие торговую деятельность (за некоторыми исключениями) считаются Active NFFI (вот там как раз перечень пассивных операций закрытый). Но поскольку разграничение операций на активные и пассивные не закреплено где-либо в международных соглашениях или документах OECD, то здесь сложно предугадать позицию ФНС и Минфина. Говорить, будет ли деятельность в конкретном случае отнесена к активной, можно только отталкиваясь от деталей и – с долей вероятности.

2) Можно ли доказать факт «активности» КИК НЕ по отчетности компании и избежать требования о предоставлении документов, подтверждающих прибыль КИК (например, аудированной отчетности)?

Представления отчетности не избежать – это прямое требование НК РФ (пункты 3 и 9 ст. 25.13-1 НК РФ).

У меня активная иностранная компания, и на основании этого я в уведомлении о КИК отражаю, что она освобождена от налогообложения, при этом она получила убыток по итогам 2015 года. К уведомлению я прикладываю аудиторское заключение с переводом. Каким образом мой убыток будет перенесен на следующие периоды, и в каком месте мне делать пересчет полученного убытка в рубли? Или нужно, несмотря на то, что она активная, не отражать освобождение по налогу в уведомлении по КИК, а заполнять 3-НДФЛ, в ней отражать убыток и к ней прикладывать аудит? Но, насколько я знаю, в декларации 3-НДФЛ убытки не отражаются.

В случае, если физ. лицо является контролирующим лицом, то уведомление о КИК подается в налоговый орган независимо от финансового результата (прибыль или убыток) деятельности компании.

В силу прямой нормы НК РФ налоговая база определяется отдельно в отношении каждой контролируемой иностранной компании. То есть перенести убыток КИК на будущее можно только по этой же КИК.

Из Инструкции по заполнению 3-НДФЛ (Приказ ФНС России от 24.12.2014 N ММВ-7-11/671@) следует, что убыток КИК не отражается в декларации. Кроме того, прибыль КИК, подлежащая налогообложению, не рассчитывается в декларации 3-НДФЛ. В декларации 3-НДФЛ указывается сумма прибыли КИК (подлежащая налогообложению), которая предварительно рассчитана с учетом норм, установленных законодательством, в том числе уменьшена на сумму убытка прошлых лет.

Обратите внимание, что если вы пользуетесь льготой по критерию «активная компания», то к уведомлению о КИК вы прикладываете неконсолидированную финансовую отчетность компании с переводом на русский (в части, необходимой для подтверждения льготы). При этом, скорее всего, вы не сможете использовать убыток этой компании в будущем (когда, например, компания не будет удовлетворять критерию активной компании). В этом отношении можно обратить внимание на то, что в случае использования освобождений российскими организациями, в декларации по налогу на прибыль они будут указывать реквизиты КИК и коды освобождений, но от них не требуется заполнять листы деклараций с расчетом прибыли (убытка) КИК (п. 16.2 Порядка заполнения налоговой декларации по налогу на прибыль организаций, Приказ ФНС РФ от 19.10.2016 N ММВ-7-3/572@). Потенциально, вы можете не заявлять льготу (Письмо Минфина России от 17.07.2018 N 03-12-11/2/49826: освобождение прибыли КИК является правом, а не обязанностью) и в этом случае, потенциально, можете иметь возможность использовать убыток в будущем.

Собираюсь открыть Шотландское LP cо счетом в латвийском банке, исключительно для работы с еврооблигациями российских и европейских эмитентов. Имею официальные средства — банк уже дал согласие на открытие счета физ. лица в Латвии.Понимаю, что придется заявить в налоговую о КИК и предоставлять декларацию о доходах ежегодно.Прошу разъяснить – для «пассивных» доходов в 2017 году так же действует освобождение от налогов в РФ для меня как будущего бенефициара КИК? При условии, что сумма прибыли будет менее 10 млн. рублей в год?

В связи с открытием LP возникнут следующие обязанности у физ. лица – российского налогового резидента РФ:

- в течение трех месяцев с момента регистрации LP подать уведомление об участии в иностранной компании;

- подавать уведомление о КИК – представляется в срок не позднее 20 марта года, следующего за налоговым периодом, в котором контролирующим лицом признается доход в виде прибыли контролируемой иностранной компании;

- при условии превышения нераспределенной прибыли КИК 10 млн. рублей, у контролирующего лица возникает обязанность подать в ИФНС налоговую декларацию по форме 3-НДФЛ, приложив к ней отчетность по КИК (LP).

П. 3 ст. 25.13-1 НК РФ предусматривает, что если доля доходов от пассивной деятельности в общей сумме доходов КИК по данным ее финансовой отчетности составляет не более 20%, то такая КИК признается “активной иностранной компанией” и ее прибыль освобождается от налогообложения. В п. п. 4 и 5 ст. 309.1 НК РФ выделяются, соответственно, так называемые доходы от пассивной деятельности и доходы от активной деятельности, и, если доля активных доходов превысит 80% от общих доходов, прибыль КИК освобождается от российского налогообложения.

Как видите, в данной норме НК РФ говорится об освобождении от налогообложения по критерию характера доходов: активные/пассивные.

Порог же 10 млн. рублей, установленный п. 7 ст. 25.15 НК РФ, применяется для всех КИК вне зависимости от структуры доходов.

Также обращаем внимание на то, что, с точки зрения налогообложения, шотландское партнерство обладает свойством налоговой «прозрачности», т.е. не считается самостоятельным налогоплательщиком, а все налоги с полученной прибыли обязаны уплатить партнеры пропорционально их доли участия в складочном капитале. При этом если у партнерства нет доходов от источника в Великобритании, и LP не ведет деятельность на территории Великобритании, то обязанность партнеров уплачивать налог определяется только местом их налогового резидентства. К примеру, если партнерами в LP становятся оффшорные компании и LP не имеет налогов у источника в Великобритании, то, при соблюдении ряда условий, у такой структуры не возникает налогов к уплате в Великобритании.

Здесь еще важно понимать, каким образом планируется участвовать в шотландском LP: через иностранную компанию? Необходимо также учитывать, что шотландское LP должно состоять как минимум из двух партнеров.

Еще два важных момента работы по шотландским LP:

- это вопрос постановки на учет партнеров и возможных штрафов в этой связи (причем вопрос остается актуальным, даже если физическое лицо-партнер – нерезидент Великобритании);

- а также тот факт, что с 24 июля 2017 года шотландские партнерства будут обязаны подавать информацию о контролирующих лицах в английскую Регистрационную палату и сообщать об изменениях в данной информации в течение 14 дней. Кроме того, они должны будут ежегодно подтверждать актуальность и правильность данных.

Дальше

Поделиться в социальных сетях:

Пассивность доходов – главная причина, по которой доходы иностранной компании, принадлежащей российскому резиденту, подлежат налогообложению. Поэтому очень важно для снижения фискальной нагрузки обеспечить активный характер деятельности. Национальные законодательства многих стран обязывают своих резидентов платить налоги с пассивной прибыли, независимо от размера ее доли в общей структуре доходов. В РФ же применяется другая модель, в частности резидентам доступно полное освобождение от налога прибыли КИК по признаку активности доходов, если в структуре доходов компании часть пассивных доходов менее 20%.

Что такое активная КИК

Статья 25.13-1 НК РФ устанавливает условия, выполняя которые контроллер иностранной организации может не платить налоги на прибыль. Одним из них является активная деятельность юрлица. В п. 3 вышеуказанной статьи дается определение такой компании – доход от пассивных источников не должен превышать 20% в общей структуре поступлений юрлица. Процентное соотношение рассчитывается на основании годовой финотчетности. Перечень активных видов деятельности в НК РФ не указан, однако в ст. 309.1 п. 4 дается исчерпывающий список пассивных доходов.

Хотите получить профессиональное решение задачи, связанной с контролируемой иностранной компанией, записывайтесь к нам на юридическую консультацию по КИК.

Что является пассивными доходами

Для того, чтобы получить освобождение от налога на прибыль КИК по признаку активности, в структуре годового дохода, поступления от следующих видов деятельности в совокупности не должны превышать 20%:

- дивиденды;

- от разделения имущества или прибыли других организаций;

- проценты;

- роялти;

- от сделок с ценными бумагами и их производными;

- от продажи, аренды и субаренды недвижимости;

- от реализации инвестиционных паев ПИФов;

- от любых разновидностей консультационных услуг;

- от HR-услуг,

и других подобных услуг.

Активные направления деятельности

Учитывая, что выше указаны пассивные источники дохода, можно сделать логический вывод об активных направлениях деятельности:

- производство;

- пассажирские и грузовые перевозки;

- торговля;

- логистика;

- сдача в аренду и субаренду морских судов, катеров, яхт, самолетов, контейнеров, газовых хранилищ, нефтепроводов и трубопроводов для транспортировки других углеводородов;

- услуги подрядчика.

Спорные виды деятельности

Наличие в ст. ст. 309.1 п. 4 НК РФ подпункта 12 с достаточно размытым трактованием «иные доходы, аналогичные доходам» перечисленным в списке пассивных, создает поле для злоупотреблений как со стороны контролирующих органов, так и недобросовестных предпринимателей.

А еще достаточно часто определить характер доходов сложно, если характер работ по договору предусматривает разноплановые типы работ и услуг. Например, в соглашении на строительство объекта исполнитель может указывать услуги по рекламе, маркетинговые и консультационные услуги, а не только возводить здание.

В своем письме-разъяснении от 30.08.2017 г. № 03-12-11/2/55926 о поступлениях от предоставления подобных смешанных услуг Минфин, указал что критериями, устанавливающими активность или пассивность полученного дохода, является особенности порядка его учета и отражения в финансовой отчетности. То есть если отобразить всю полученную выручку, как от оказания строительных услуг, то это будет активным доходом.

Еще одним спорным вопросом является переуступка дебиторской задолженности. В другом письме-разъяснении от 17.02.2017 № 03-12-11/2/9197 Минфин РФ указал, что отнести доход от переуступки дебиторской задолженности к активному разрешается только, если эта дебиторская задолженности возникла от активной деятельности и уступка прав на нее является первичной.

Такие разновидности деятельности: брокерские услуги, услуги доверителя, услуги депозитария, Минфин РФ отнес к активным доходам, так как они не указаны в перечне пассивных видов деятельности. Но только если их по своей сути не удастся отнести к иным видам пассивной деятельности.

Налоговое резидентство

Бесплатная консультация

по подбору подходящей юрисдикции

и условий

для смены

налогового резидентства.

выбор подходящей юрисдикции и условий

для смены

налогового резидентства.

Какие доходы не учитываются при расчете пассивной доли

Налоговое законодательство позволяет не учитывать ряд доходов, имеющих пассивных характер, чтобы определить статус КИК. Речь идет о доходах от:

- курсовой разницы (ст.25.13-1, п.6.1);

- переоценки долей в капитале, паев, ценных бумаг, производных финиструментов (опционы, фьючерсы, деривативы и т.д.) (ст.309.1, п.3, пп.1);

- прибыли дочерних компаний (ст.309.1, п.3, пп.2);

- расформирования резервов (ст.309.1, п.3, пп.3).

Как доказывается активность компании

Доказать налоговой службе активную деятельность и получить освобождение от налога на прибыль КИК удастся с помощью финансовой отчетности за год. Однако баланса и отчета о прибыли и убытках может быть недостаточно для полного раскрытия структуры доходов. Поэтому рекомендуется также позаботиться о наличии:

- устава – здесь указывается основной и дополнительные виды деятельности;

- выписок со счета с назначением платежей – помогают понять характер поступлений;

- аудиторского заключения;

- договоров с контрагентами;

- расшифровок финотчетности;

- другие корпоративных документов, которые указывают на структуру выручки КИК.

Если зарубежная компания подтверждает доход не по отчетности, а в соответствии с гл.25 НК РФ, то предоставленные документы должны точно указывать на активный характер ее деятельности.

Как получить освобождение от налога на прибыль КИК по признаку активности

Иностранная компания, которая имеет все необходимые подтверждения своей активной деятельности не создает фискальной нагрузки для контролирующего лица. Однако, чтобы получить указанную льготу контроллеру следует:

- Подать уведомление о КИК (до 20 марта для юр, до 30 апреля – для физлиц);

- В листе «В» формы уведомления о КИК указать причину освобождения от налогообложения прибыли – активная иностранная компания (код 1004).

- Приложить к уведомлению копии документов подтверждающих освобождение от налога на прибыль КИК (количество листов этих документов следует указать на странице 001).

Внимание!!! Если контроллер не предоставить фискальному органу по его требованию документов, подтверждающих освобождение от налогообложения либо документы будут содержать недостоверные сведения, тогда ему грозит штраф 1 000 000 рублей.

Как видно правильность определения статуса компании играет важную роль в фискальной нагрузке резидента РФ, неверная трактовка законодательства, неправильно подготовленные документы автоматически повышают налоговые риски и увеличивают расходы. Поэтому очень важно перед осуществлением определенных действий проконсультироваться в опытных юристов. Обратившись к нам за консультациями по любым вопросам касающихся международного налогообложения КИК, вы гарантировано получите разносторонний подробный ответ. У нас есть колоссальный опыт в реализации решений, снижающих налоговые и другие риски, а также повышающие уровень защиты активов. Пишите нам в онлайн-чат или оставляйте контакты в специальной форме. Мы свяжемся с вами в кратчайшие сроки.

Действует освобождение от налога на прибыль, если КИК находится в офшоре?

НК РФ не устанавливает для иностранных компаний разграничений по местоположению в целях применения правил определения активности дохода. То есть освобождение от налога на прибыль по признаку активности могут получить КИК, которые зарегистрированы в странах, которые внесены в список офшоров (н-р: Белиз, Маршалловы острова). Однако подобные правила не действую к активным холдинговым и активным субхолдинговым компаниям.

Какой код основание следует указать в уведомлении о КИК?

Если деятельность КИК носит активный характер и в структуре ее доходов пассивные источники составляют менее 20%, тогда в листе «В» уведомления о КИК в п. 7 следует проставить 1 напротив кода 1004.

Штраф за отсутствие документов об освобождении КИК от налогов?

Отсутствие документов подтверждающих освобождение от налога на прибыль КИК по признаку активности либо указание неверных/неправдивых сведений в документах влечет штраф в размере 1 000 000 рублей и конечно же уплату всех налогов с полученной прибыли.

Для стартаперов и цифровых кочевников. Разбираемся, как работает законодательство о КИК, что изменилось с 2021 года и какие неочевидные преимущества есть у КИК.

Суть законодательства о КИК в одном предложении: налоговые резиденты России должны отчитываться о своих иностранных компаниях и в определенных случаях платить в России налоги с нераспределенной прибыли КИК.

Учреждение компаний в иностранных юрисдикциях распространено как среди крупного бизнеса, так и среди основателей стартапов или тех, кто причисляет себя к племени цифровых кочевников. Последние сталкиваются с учреждением компаний в иностранных юрисдикциях, преследуя при этом абсолютно легитимные личные или инвестиционные цели. Подробнее о разных налоговых тактиках цифровых кочевников читайте в нашем путеводителе.

Какие обязанности у контролирующих лиц

Если вы являетесь контролирующим лицом в отношении КИК, у вас есть две главные обязанности:

- Уведомить государство о вашей иностранной компании;

- Рассчитать и уплатить налог с нераспределенной прибыли КИК.

Обратите внимание, что уведомлять государство нужно также об участии в капитале иностранных компаний, если ваша доля превышает 10%, но формально при этом вы не являетесь контролирующим лицом. Подробнее о том, как определяется контролирующее лицо в отношении КИК, читайте у нас на сайте.

Уведомление о КИК должно быть подано до 20 марта (для организаций) или до 30 апреля (для физических лиц) года, следующего за налоговым периодом, в котором контролирующим лицом признается доход в виде прибыли КИК.

Датой получения дохода в виде прибыли КИК признается 31 декабря календарного года, следующего за налоговым периодом, на который приходится дата окончания периода, за который в соответствии с личным законом КИК составляется финансовая отчетность.

Нужно отметить, что компании во многих случаях вправе сами определять в своих уставных документах, как рассчитывается их финансовый год. Так, например, если в уставе предусмотреть, что финансовый год заканчивается не 31 декабря 2021 года, а 15 января 2022 года, то доход по КИК должен признаваться на 31 декабря уже 2023 года, а соответствующее уведомление должно быть подано до 30 апреля 2024 года. Сдвиг финансового года на 15 дней вперед в таком случае переносит дату подачу уведомления на целый год.

Как рассчитывается прибыль КИК

Законодатель предусмотрел подробные и достаточно запутанные правила о расчете прибыли КИК. Не углубляясь в детали, скажем здесь, что для целей расчета прибыли КИК закон позволяет вычитать следующие суммы (п. 1 ст. 25.15 НК РФ):

- Выплаченные КИК дивиденды или распределенная прибыль, полученная от иностранной структуры без образования юридического лица;

- Дивиденды, источником выплаты которых являются российские организации, если контролирующее лицо КИК имеет фактическое право на такие доходы.

Логика здесь простая. В первом случае получатель дивидендов и так должен будет уплатить с них налоги в России, а во втором случае – налог уже должен быть удержан у источника выплат в России.

Сумму налога с прибыли КИК можно также уменьшить на величину налога, исчисленного в отношении этой прибыли в соответствии с законодательством иностранных государств и (или) законодательством Российской Федерации (п. 11 ст. 309.1 НК РФ).

И еще один важный момент. Налоговой базой является именно прибыль КИК, то есть доходы минус расходы в соответствии с применимыми правилами бухгалтерского учета. Если КИК получила убыток, то его можно перенести на будущий период (п. 7 ст. 309.1 НК РФ). Однако, чтобы воспользоваться переносом убытков на будущий период, налогоплательщик должен обязательно представить уведомление о КИК за период, когда был получен такой убыток.

Этим правила о расчете прибыли КИК не ограничиваются, так что если вам интересна эта тема, читайте подробнее в нашей обзорной статье по КИК.

Какие есть исключения

Правила для расчета прибыли (убытка) КИК достаточно комплексны и налагают существенные обязательства на владельцев КИК. Вместе с тем закон предусматривает ряд исключений, которыми могут воспользоваться владельцы КИК. Среди наиболее распространенных можно выделить 4 основных льготы.

Прибыль КИК освобождается от налогообложения, если такая компания является «активной иностранной компанией». Чтобы быть такой активной компанией, доля пассивных доходов не должна превышать 20%.

Перечень пассивных доходов приведен в ст. 309.1 НК РФ, где к ним, среди прочего, отнесены такие доходы, как:

- Дивиденды;

- Процентный доход по займам;

- Лицензионные платежи;

- Доходы от сделок с долями и операций с недвижимостью;

- Доходы от реализации акций (долей) и (или) уступки прав в иностранной организации, не являющейся юридическим лицом по иностранному праву;

- Доходы от оказания консультационных, юридических, бухгалтерских, аудиторских, инжиниринговых, рекламных, маркетинговых услуг, услуг по обработке информации, а также от проведения научно-исследовательских и опытно-конструкторских работ.

Как вы видите, перечень таких пассивных доходов достаточно широк, и, чтобы считаться активной, компания должна получать не менее 80% доходов от других источников. По остаточному принципу к активным доходам можно отнести, например, реализацию товаров и выполнение работ.

Одним из спорных вопросов является квалификация дохода от продажи приложений или иных цифровых продуктов через App Store, Google Play или другие платформы. С точки зрения гражданского права, такие сделки представляют собой предоставление права (лицензии) на использование определенных объектов интеллектуальной собственности. Такой вид дохода прямо указан в списке пассивных доходов.

Вместе с тем можно представить себе сценарии или аргументы, когда предприниматель может постараться убедить налоговую службу, что такие доходы стоит относить к активным доходам. Например, компания из области онлайн-образования может говорить, что она оказывает образовательные услуги, а не предоставляет лицензию на просмотр записанных уроков.

Стоит также обратить внимание, что в самом подп. 4 п. 4 ст. 309.1 НК РФ, где перечислены подвиды таких доходов, прямым текстом не указаны доходы от выдачи лицензий на программное обеспечение. Учитывая очевидную роль и масштаб этой индустрии в современном мире, сложно представить, что законодатель случайно забыл это указать.

Действительно, такие доходы от реализации приложений сложно отнести к пассивным, потому что они требуют самых что ни на есть активных усилий: разработка новых фич, служба поддержки, аренда серверов, создание нового контента и так далее.

Если следовать этой логике, то доходы компаний, распространяющих свои продукты через магазины приложений, стоит отнести к активным. Соответственно, доход таких компаний должен быть освобожден от налогообложения в качестве дохода КИК.

Чтобы получить подтверждение такой позиции, мы направили запрос в ФНС и ждем на него ответ. Как только мы что-нибудь узнаем, то обязательно поделимся. Про другие льготы и исключения читайте у нас на сайте.

Что изменилось с 2021 года

В ноябре прошлого года был принят закон, который вносит ряд изменений в регулирование КИК. Вот что нужно знать об этих изменениях.

Во-первых, существенно повышаются штрафы за непредставление ежегодного уведомления о КИК со 100 тыс. руб. до 500 тыс. руб. Штраф за непредставление финансовой отчетности может составить вплоть до 1 млн руб.

Во-вторых, изменены сроки подачи уведомлений о КИК для физических лиц. Теперь такие уведомления необходимо подавать до 30 апреля (ранее 20 марта). Этот срок соответствует сроку подачи декларации 3-НДФЛ.

В-третьих, отныне финансовую отчетность нужно подавать в любом случае, даже если прибыль КИК составила менее 10 млн руб. До 2021 года по таким КИК с прибылью ниже порогового значения не нужно было предоставлять в налоговую инспекцию никаких подтверждающих документов (кроме самого уведомления о КИК). Эта позиция была подтверждена в Письме Минфина России № 03-04-05/24157 от 21 апреля 2017 года.

В-четвертых, теперь можно заплатить единый налог в размере 5 млн руб. и не представлять никакой отчетности. С точки зрения финансов, это правило выгодно тем, кто ожидает что прибыль КИК превысит 38 млн руб.

Какие у КИК есть преимущества

Традиционно КИК и все, что с ними связано, не вызывают особого энтузиазма у людей, которые сталкиваются с этой сферой регулирования. Однако есть особенности, которые делают КИК привлекательным инструментом для целей личного налогового и финансового планирования. Давайте обозначим несколько таких нюансов.

Наличие КИК в низконалоговой юрисдикции может быть привлекательно для людей, которые инвестируют собственные средства в различные финансовые инструменты рынка ценных бумаг.

Во-первых, уплата налогов с прибыли КИК позволяет отсрочить уплату НДФЛ с традиционных доходов, полученных физическим лицом напрямую. НДФЛ уплачивается до 15 июля года, следующего за годом, когда был получен доход, то есть примерно через 6 месяцев. В то время как датой получения дохода в виде прибыли КИК признается 31 декабря календарного года, следующего за налоговым периодом, за который в соответствии с личным законом КИК составляется финансовая отчетность. Например, если финансовый год у КИК закончился 31 декабря 2018 года, то доход признается на 31 декабря 2019 года, а налог подлежит уплате до 15 июля 2020 года.

Во-вторых, КИК вправе вычитать понесенные расходы для целей расчета прибыли, в то время как физическое лицо достаточно ограничено в том, что оно может учитывать в качестве расходов для уменьшения базы. Кроме того, КИК вправе переносить убыток прошлых лет на будущие периоды, что физическое лицо делать не может.

В-третьих, при расчете прибыли КИК используются международные стандарты финансовой отчетности. Если же гражданин инвестирует в ценные бумаги напрямую, он должен полагаться на правила НК РФ и разъяснения регулятора, которые не всегда однозначны в своем толковании.

В-четвертых, есть пороговая величина в размере 10 млн руб., до которой прибыль КИК не подлежит декларации. НДФЛ же подлежит уплате со всех доходов автоматически.

В-пятых, на КИК не распространяются требования валютного контроля, которые распространяются на физических лиц, являющихся российскими валютными резидентами. Поэтому КИК может спокойно иметь счета в любых банках и совершать валютные операции без ограничений.

Статья подготовлена юристами Buzko Legal, которые консультируют по российскому и американскому праву. В нашем налоговом путеводителе для цифровых кочевников вы можете ознакомиться с другими базовыми понятиями и тактиками людей, которые могут позволить себе работать удаленно.

Декларирование КИК

Уведомление о контролируемых иностранных компаниях

Свяжитесь с нами

Заполните простую форму либо позвоните нам по телефону. Наши менеджеры ответят на интересующие вас вопросы, сориентируют по срокам и стоимости выполнения работ. Мы строго придерживаемся принципов честности и конфиденциальности в отношениях с клиентом.

Следующий шаг

Анализируем проблему

![]()

Анализируем проблему

Защита прав на принадлежащую компании собственность и минимизация возможных рисков являются важнейшим аспектом деятельности компании и должны быть организованы с учетом всех нюансов функционирования экономики и регулирующих органов. Анализ проблемы и всех возможных мер по ее решению — залог успешного существования компании.

Следующий шаг

Организуем встречу

![]()

Организуем встречу

На личной встрече в нашем офисе, удобно расположенном в центре Москвы, у вас будет возможность познакомиться и убедиться в компетенции наших экспертов, детально обсудить все пункты подготовленного коммерческого предложения, актуализировать договор, исходя из особенностей ваших текущих задач.

Следующий шаг

Заключаем договор

![]()

Заключаем договор

Договоренности, объемы работ, промежуточные сроки и конечный результат оказания услуги фиксируются в договоре и исполняются в четком соответствии с его условиями. Работа по договору начинается сразу после представления клиентом всей необходимой информации и документации.

Следующий шаг

Реализуем проект

![]()

Реализуем проект

Мы реализуем проект в определенные договором сроки в точном соответствии с утвержденным планом и желаемым результатом, учтем все ваши замечания.

Декларирование контролируемых иностранных компаний (КИК)

Специалисты компании КСК ГРУПП разрабатывают и помогают минимизировать налоговые издержки для повышения доходности бизнеса. Действующая в России налоговая ставка по налогу на прибыль в размере 20% плюс другие обязательные платежи могут вывести бизнес за грань рентабельности.

В качестве выхода из ситуации применяется регистрация компании за рубежом, чаще всего в офшорных зонах, где налоговая ставка значительно ниже или вовсе нулевая. Данные организации относятся к «контролируемым иностранным компаниям» (КИК), в отношении которых предусмотрена особая система налогообложения. Это также актуально в рамках деофшоризации, проведении налоговых доначислений и осуществлении налоговых проверок физических лиц.

Декларирование КИК позволяет

- Избежать штрафов за неуведомление ФНС об участии в КИК, о самой КИК

- Полностью исключить риск признания КИК налоговым резидентом РФ

- Исключить применение штрафных санкций за возможные валютные нарушения

- Получить профессионально подготовленный пакет документов для ФНС

Декларирование иностранных компаний в КСК ГРУПП

Создание КИК обязывает контролирующее лицо:

- представлять в налоговый орган уведомление об участии в иностранных организациях в срок не позднее трех месяцев с даты возникновения (изменения доли) такого участия (невыполнение данной обязанности влечет за собой взыскание штрафа в размере 50 000 рублей в отношении каждой КИК, сведения о которой не представлены или представлены недостоверно — п. 2 ст. 129.6 НК РФ);

- представлять в налоговый орган уведомление о КИК за календарный год не позднее 20 марта года, следующего за налоговым периодом, в котором контролирующим лицом признается доход в виде прибыли КИК либо который следует за годом, по итогам которого определен убыток КИК (нарушение данной обязанности влечет взыскание штрафа в размере 100 000 рублей по каждой КИК, сведения о которой не представлены либо представлены недостоверно — п. 1 ст.129.6 НК РФ).

Сокрытие факта существования КИК бесполезно: об иностранной компании станет известно благодаря международному автоматическому обмену страновыми отчетами, который в последнее время ведется не только со странами Евросоюза, но и с самыми популярными офшорными зонами — Белизом, Британскими Виргинскими островами, Сейшельскими островами и т.д.

Прибыль КИК освобождается от налогообложения, если в отношении такой КИК выполняется хотя бы одно из следующих условий (ст. 25.13-1 НК РФ):

- является некоммерческой организацией, которая в соответствии со своим личным законом не распределяет полученную прибыль между участниками, учредителями, акционерами;

- образована в соответствии с законодательством государства — члена ЕАЭС и имеет постоянное местонахождение в этом государстве;

- имеет эффективную ставку налогообложения прибыли (доходов) не менее 75% от средневзвешенной ставки по налогу на прибыль в РФ;

- является активной КИК (доля доходов от пассивной деятельности за период, за который в соответствии с личным законом этой иностранной организации составляется финансовая отчетность за финансовый год, составляет не более 20 процентов в общей сумме доходов организации по данным такой финансовой отчетности за финансовый период);

- является активной холдинговой иностранной компанией (условия отнесения КИК к активной холдинговой иностранной компании указаны в п.5 ст. 25.13-1 НК РФ);

- является активной субхолдинговой иностранной компанией (критерии отнесения КИК к таковой отражены в п.6 ст. 25.13-1 НК РФ);

- является банком или страховой организацией, осуществляющими деятельность в соответствии со своим личным законом на основании лицензии или иного специального разрешения на осуществление банковской или страховой деятельности;

- является эмитентом обращающихся облигаций;

- организацией, которой были уступлены права и обязанности по выпущенным обращающимся облигациям, эмитентом которых является другая иностранная организация;

- участвует в проектах по добыче полезных ископаемых, осуществляемых в соответствии с соглашениями о разделе продукции, концессионными соглашениями, лицензионными соглашениями или иными соглашениями (контрактами) на условиях риска (условия освобождения прибыли данного вида КИК от налогообложения перечислены в пп.7 п.1 ст. 25.13-1 НК РФ);

- она является оператором нового морского месторождения углеводородного сырья или непосредственным акционером (участником) оператора нового морского месторождения углеводородного сырья;

- КИК признается международной холдинговой компанией на дату, определенную п.3 ст. 25.15 НК РФ.

Согласно ст. 25.13 НК РФ КИК признается иностранная компания, удовлетворяющая одновременно всем следующим условиям:

- организация не признается налоговым резидентом РФ;

- контролирующим лицом организации являются организация и (или) физическое лицо, признаваемые налоговыми резидентами РФ.

- Также к КИК относится иностранная структура без образования юридического лица, контролирующим лицом которой являются организация и (или) физическое лицо — резиденты РФ.

Контролирующими лицами иностранной организации признаются следующие лица:

- физическое или юридическое лицо, доля участия которого в этой организации превышает 25%;

- физическое или юридическое лицо, доля участия которого в этой организации составляет более 10 процентов, если доля участия всех лиц, признаваемых налоговыми резидентами Российской Федерации, в этой организации составляет более 50 процентов.

Почему сотрудникам КСК ГРУПП можно доверять

Рейтинги

Мы занимаем лидирующие позиции в топовых рейтингах, в том числе рейтинг «Эксперт РА» — 4 место в номинации «Юридический консалтинг», федеральный рейтинг «Право.ru-300», 2022 — III группа по налоговому консультированию и спорам. Best Lawyers, 2020 — лучшие юристы по налоговому праву.

Качество работы наших экспертов подтверждают своими отзывами крупнейшие российские и западные компании.

III группа Частный капитал, федеральный рейтинг (Право.ru-300)

4 место Юридический консалтинг (Эксперт РА)

Лауреаты Лучшие юристы по налоговому праву (BestLawyers.com)

Проведение глубокой профессиональной экспертизы гарантирует разработку решений «под ключ»

На счету КСК ГРУПП насчитывается более 100 реализованных проектов по декларированию КИК

КСК ГРУПП более 28 лет на рынке занимает лидирующие позиции в топовых рейтингах юридических и консалтинговых компаний

В своей работе сотрудники компании руководствуются ROI-подходом

Который обеспечивает решение задачи с заранее просчитанным экономическим эффектом

В деятельности компании КСК ГРУПП преобладает стратегическое партнерство, объединяющее 15 консультационных компаний

Работающих под едиными стандартами, использующих свои компетенции для решения любых задач по развитию и позитивным изменениям бизнеса

Процесс декларирования КИК шаг за шагом

Сложность правильного проведения процедуры декларирования КИК в налоговый орган приводит к нарушениям и соответствующим штрафным санкциям в отношении контролирующих лиц

1 этап

Заполнение уведомления об участии

Заполнение уведомления об участии в иностранных организациях (учреждении иностранных структур без образования юридического лица). Форма и порядок заполнения уведомления утверждены Приказом ФНС РФ от 24.04.2015 года, уведомление содержит следующие данные: сведения о плательщике налогов, информацию о КИК либо структуре, сформированной без регистрации юридического лица.

2 этап

Заполнение уведомления о КИК

Заполнение уведомления о КИК (форма и порядок заполнения утверждены Приказом ФНС РФ от 13.12.2016 года). В данный документ среди прочих данных вносятся основания для признания резидента России контролирующим лицом КИК, финансовая отчетность КИК.

3 этап

Подготовка документов

Подготовка комплекта документов. Сбор необходимой информации и подготовка документов на ее основании (включает в себя: сведения о контролирующем лице, финансовый отчет КИК за календарный год (или другой установленный временной период), аудиторское заключение о представленных ранее финансовых отчетах (при необходимости).

4 этап

Перевод на русский язык

Перевод документов на русский язык, а цифровых денежных данных — в рубли.

5 этап

Диагностика зарубежных активов

Проведение диагностики зарубежных активов (расчет прибыли и убытков компании, определение стратегии и тактики по развитию компании).

6 этап

Отчетность по МСФО

Подготовку отчетности иностранной компании по МСФО (при необходимости).

7 этап

Отчетность о счетах

Подготовку отчетов о движении средств по счетам и по созданию уведомлений об открытых счетах (при необходимости).

Стоимость декларирования КИК

С 2018 года РФ принимает участие в системе международного автоматического обмена финансовой информацией с иностранными государствами (Common Reporting Standard — CRS). Это означает невозможность сокрытия от ФНС России информации о наличии финансовых счетов физлиц в иностранных банках и информации о компаниях и структурах без образования юридического лица, бенефициарами которых являются российские лица.

Обращаем внимание, что сумма штрафов при наличии незадекларированного КИК несопоставима со стоимостью услуги по его декларированию и вовремя подготовленной отчетности.

Первичная консультация с экспертами КСК ГРУПП осуществляется бесплатно. Для ее получения:

1

Оставьте заявку и согласуйте удобное время для встречи.

2

Подготовьте информацию об активах КИК.

3

В ходе детальной консультации совместно согласуем весь объем работ.

Отзывы о нашей работе

Опыт сотрудничества КДСК с КСК ГРУПП составляет

более 10 лет. Мы обратились за консультациями в правовом поле и стали постоянными бизнес-партнерами. Особенно тесно мы сотрудничаем с департаментом международного права и налоговым подразделением, чьи специалисты демонстрируют подкованность, свободное владение правовыми и налоговыми нормами. Чувствуется и большая практика. Они смело и уверенно решают насущные для нашей компании задачи, гарантируя высокий результат. Приятно, что сотрудничество стр…

![]()

28 лет на рынке

Решаем задачи и помогаем бизнесу развиваться.

Эксперты КСК ГРУПП

Имеет опыт консультирования крупных российских и международных компаний по вопросам: использования процедур банкротства при реструктуризации бизнеса; возможных рисков банкротства; структурирования бизнеса и минимизации рисков потери активов; структурирования сделок по приобретению и продаже компаний и объектов недвижимости; проведения юридической экспертизы, предшествующей их приобретению.

Является экспертом в области международного налогового планирования, реализовал множество проектов по выстраиванию и сопровождению международной составляющей бизнеса.

Кейсы по услуге

О нас

КСК ГРУПП — лидер рынка профессиональных услуг в области комплексного бизнес-консультирования.

Аудиторско-консалтинговая группа включает 15 направлений под единым брендом «Консалтинг. Сервис. Капитал», в том числе аудит, налоги, право, автоматизация, управленческое и финансовое консультирование.

Наша команда состоит из 150 профессиональных консультантов самой высокой квалификации, которые успешно реализуют сложнейшие проекты. Мы продолжаем совершенствоваться, развивать новые направления деятельности и расширять партнерскую сеть. За 28 лет работы мы реализовали 20 000 проектов для 4000 клиентов.

Всегда отвечаем за результат, экономим время наших клиентов и делаем все, чтобы их инвестиции в каждый консалтинговый проект полностью оправдали себя, благодаря успешному развитию дел. Сотрудничество с нами приносит успех – этот факт подтверждают рекомендации ведущих компаний российского рынка, которые доверили нам сопровождение важнейших направлений своего бизнеса.

Наши клиенты