Совсем недавно редакция Calmins опубликовала перечень наиболее распространенных терминов в страховании. Человек, близкий к страховой сфере, конечно, знаком с таким термином, как кэптивная страховая компания. Но что же означает слово “кэптивный”, и в чем отличие кэптивных компаний от других страховщиков? Разберемся вместе.

Понятие кэптивных страховых компаний

Слово “кэптивный” означает “связанный” (от англ.), другими словами, кэптивной страховой называют компанию, которая является дочерней структурой другой, более крупной организации. Помимо дочерней, синонимом к слову “кэптивная” может быть аффилированная компания. Кэптивную страховую компанию создают для страхования и перестрахования собственных рисков, чтобы снизить издержки и оптимизировать налоговые траты. Иногда у кэптивного страховщика может быть не один, а несколько учредителей. В таких случаях компания будет обеспечивать страхование сразу нескольких организаций.

Кроме страховых компаний, существуют кэптивные банки и финансовые компании. В последнее время широкое распространение получили кэптивные it компании, так как крупные организации часто занимаются разработкой собственного программного обеспечения, и выделение it из общей структуры бизнеса становится выгодным: кроме оптимизации издержек, новые технологии можно реализовать на рынке.

Многие кэптивные компании, начав работу в интересах материнской структуры, позже выходят на рынок и начинают оказывать услуги сторонним организациям.

Примеры кэптивных страховых компаний в России

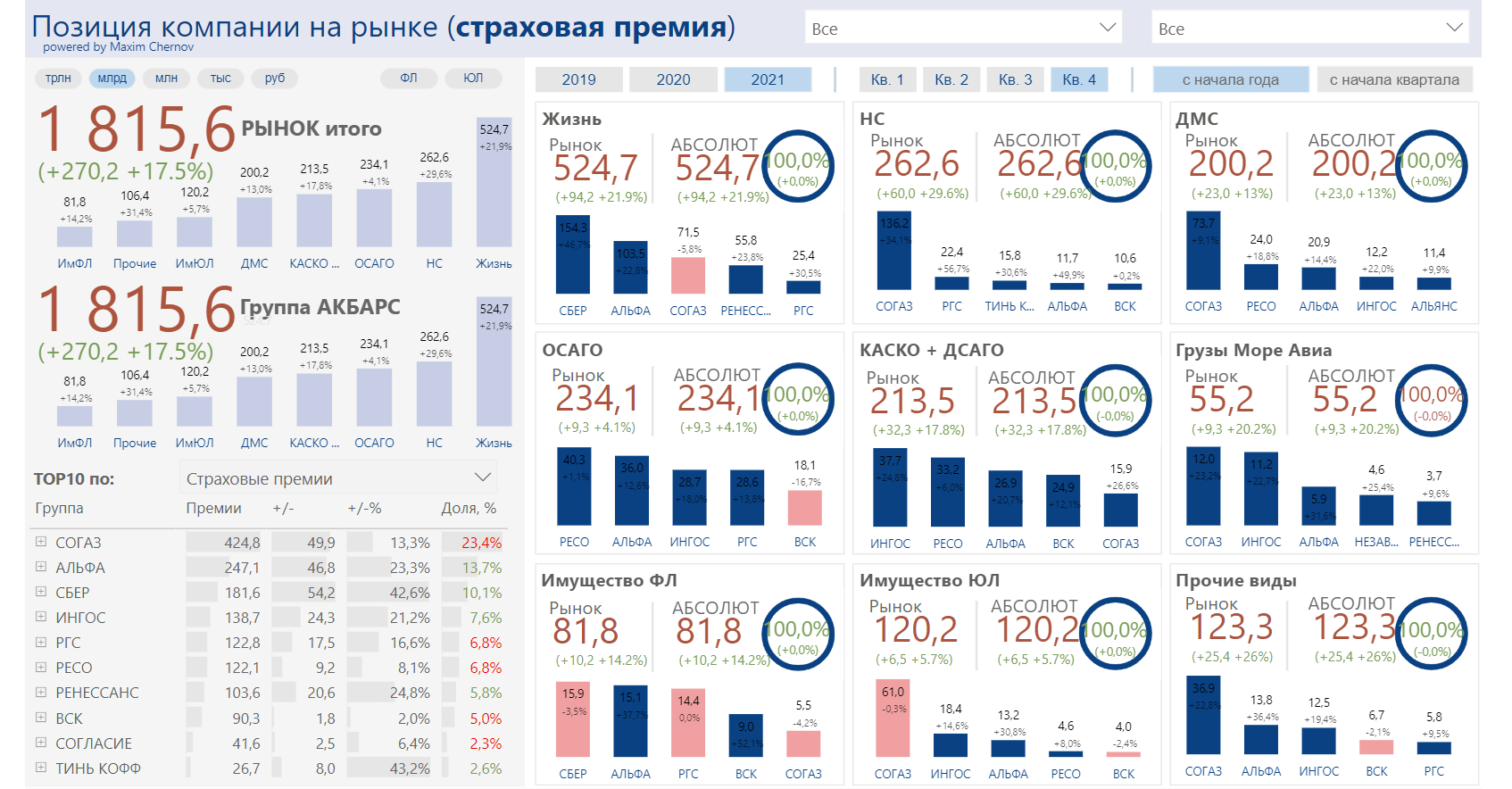

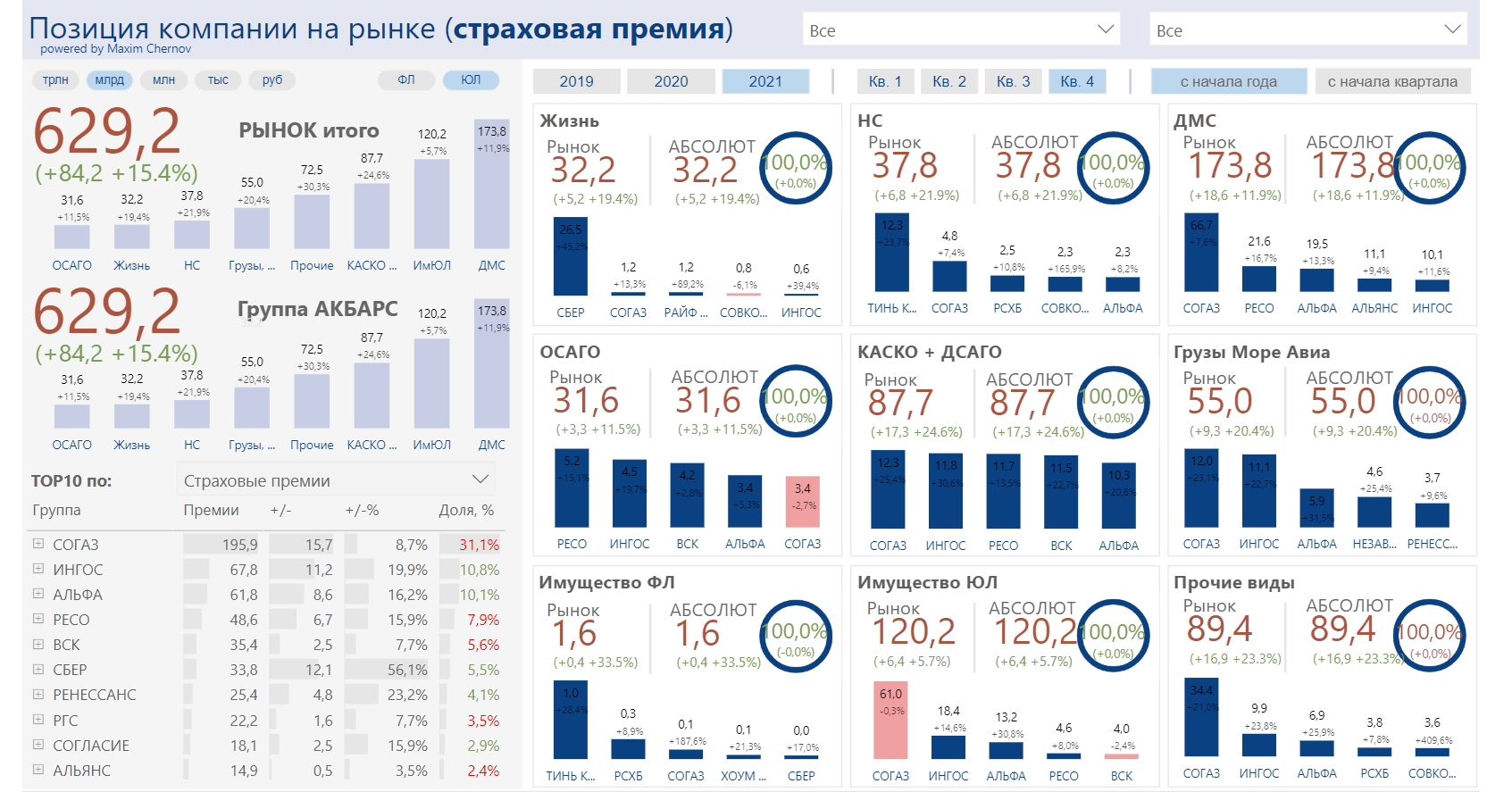

В России довольно много кэптивных страховых компаний, большую часть страховщиков из Топ-10 по объему премий можно отнести к кэптивным компаниям. Ознакомиться с результатами работы страховых компаний за последние несколько лет можно на нашем сайте в разделе Динамика страхового рынка. В нашей статье приведем результаты страховщиков за 2021 год.

Рэнкинг страховых компаний по объему премий на рынке РФ.

Рэнкинг страховых компаний по объему премий в сегменте юр. лиц.

Рассмотрим более подробно, что представляют собой компании из Топ-10 по сборам согласно итогам работы за 2021 год.

Страховая группа “СОГАЗ” – №1 по сборам премий по итогам 2021 года. В далеком 1993 году структурами “Газпрома” было создано “Страховое общество газовой промышленности”, которое долгое время занималось обслуживанием страховых интересов материнских структур, но в последствии превратилось в крупнейшую, системообразующую страховую группу на российском рынке.

“АльфаСтрахование” – страховая компания, созданная на базе компании “В.Е.С.т.А.”, которая была учреждена в 1992 году банковскими структурами совместно с компаниями, которые занимались экспортом и импортом, изначально обслуживала лишь интересы учредителей. Теперь “АльфаСтрахование” представляет собой крупнейшую страховую группу на рынке и занимает 2-ое место по сборам (по итогам 2021 года).

“Сбербанк Страхование“. Компания была создана в 2014 году и является 100% дочерней структурой Сбербанка. Несмотря на то, что на российском рынке компания присутствует относительно недавно, за несколько лет работы она смогла занять лидирующие позиции по некоторым сегментам (страхование жизни и имущества физ. лиц), встав на 3-е место по сборам в 2021 году.

“РЕСО-Гарантия“, основанная банком (Автобанк) совместно с крупной корпорацией (Chupa-Chups) в 1991 году как “Русско-Европейское страховое общество”, тоже начинала свою деятельность как кэптивная компания. Сейчас это системообразующая компания, предоставляющая полный спектр страховых услуг и занимающая 6-е место по сборам в рэнкинге за 2021 год.

Страховой дом “ВСК“, образованный в 1991 году при участии Минобороны РФ изначально обслуживал интересы различных профильных ведомств, таких как: ФСБ, Погранслужба, СВР и прочих. Но позже компания закрепилась на рынке добровольного страхования, начав тесное сотрудничество с крупнейшими банками страны (Альфа Банк, МДМ, ВТБ). Сейчас компанией предоставляется широкий выбор страховых услуг, как для частных лиц, так и для корпоративных клиентов. ВСК занимает прочные позиции на рынке, являясь одной из системообразующих компаний на рынке страхования.

СК “Согласие” была создана в 1993 году чтобы обеспечить страхование холдинга “Интеррос”. Последующие годы компания планомерно росла и развивалась, укрепляя свои позиции на рынке и став одним из системообразующих страховщиков.

Компанию “Тинькофф Страхование“, замыкающую Топ-10 рэнкинга страховщиков за 2021 год и принадлежащую Тинькофф Банку, тоже можно отнести к кэптивной. История страховщика начинается с СК Москва, обслуживающей интересы компании а/к Аэрофлот, а позже проданной сначала “Альфа Групп”, потом уже “Тинькофф”.

Пример еще одного кэптивного страховщика, появившегося в 1992 году по велению ряда компаний топливно-энергетической промышленности – “Энергогарант”, который когда-то занимал верхние позиции рэнкинга по сборам. Сейчас “Энергогарант” хоть и не входит в Топ-10 по собранным премиям, тем не менее является широко известной компанией в корпоративном сегменте и занимает прочные позиции на российском рынке страхования.

Таким образом большая часть крупных российских страховщиков начинали свою работу в качестве кэптивных компаний. Это обусловлено тем, что на заре 90-х рынок страхования в России только начинал зарождаться, ведь во времена СССР существовали только государственные компании: Госстрах (для внутреннего рынка) и Ингосстрах (для страхования экспорта и импорта). После распада СССР компании были приватизированы и продолжили страховую деятельность как Росгосстрах и Ингосстрах, которые и по сей день существуют на российском рынке, являясь крупнейшими страховщиками в России, входящими в Топ-5 по сбору премий (согласно результатам 2021 года).

Следует отметить, что страховщики, начинавшие свою деятельность как кэптивные компании, сейчас являются универсальными компаниями по страхованию как юридических, так и физических лиц.

Преимущества и недостатки кэптивных страховщиков

Некоторые эксперты считают, что такое широкое распространение и бурный рост кэптивных страховщиков оказывает негативное влияние на развитие независимых страховых компаний, ведь крупный корпоративный сегмент обслуживается у собственных дочерних страховщиков. Кроме того, кэптивные компании, аккумулируя у себя огромные средства, имея доступ к расширенной клиентской базе, развиваются быстрее и занимают все большую долю рынка, в том числе и среди частных клиентов. Особенно это заметно на примере кэптивных страховщиков, таких как: “АльфаСтрахование”, “СберСтрахование”, “ВТБ страхование” (теперь “Газпром страхование“). Независимым страховщикам очень сложно конкурировать с кэптивными.

Но так ли плохи кэптивные компании? Рассмотрим общепринятые опасения, по мнению экспертов, связанные с использованием кэптивных страховщиков:

- Низкая рентабельность капитала кэптивных страховщиков, ввиду недостаточной диверсификации рисков, что снижает уровень надежности компании;

- Кэптивные страховщики осложняют конкуренцию для свободных страховых компаний, блокируют доступ к некоторым сегментам рынка, что ведет к монополизации;

- Компанию, созданную как кэптивную, могут использовать для ухода от налогообложения.

В то же время, наличие собственного страховщика в структуре крупного холдинга дает ряд преимуществ:

- Объективность оценки рисков, возможность применения ретроспективного страхования, при котором стоимость услуги может быть пересмотрена;

- Получение именно тех услуг, которые нужны по выгодной цене;

- Прямая подписка рисков, экономия на услугах посредников;

- Максимально выгодные предложения по перестрахованию.

Таким образом страхование и покрытие рисков компаний, имеющих собственного страховщика в качестве дочерней структуры, финансируется из собственных сформированных резервов, которые не облагаются налогами. Количество кэптивных страховщиков постоянно увеличивается во всем мире, что доказывает эффективность подобной модели в управлении рисками.

О страховании в России и мире, аналитические статьи, экспертная оценка и разбор страховых продуктов на информационно-аналитическом ресурсе Calmins.com

NEO-волонтер Анна П.

Calmins.com ©

Источники: wiseeconomist.ru, insur-portal.ru

Агент страховщика, осуществляющий

осмотр имущества, принимаемого на

страхование – это ***

-

Сюрвейер

Более широким понятием является

– страховая стоимость

Вид перестрахования, при котором

выплаты перестраховщика….

—

непропорциональное страхование

Вид страхового покрытия, при котором

застрахованными являются пассажиры

автомобиля это

-

Комби

Глобальным методом борьбы с риском,

к которому, в основном относится

страхование является

— компенсация

Действие закона «Об организации

страхового дела в РФ» на государственное

социальное страхование …

-

Совсем не распространяется

Договор личного страхования вступает

в силу со дня

-

Уплаты первого страхового

взноса, если договором не предусмотрено

иное

Договор страхования сожжет быть

заключен

-

Только в письменной форме

Договор страхования риска ответственности

за причинение вреда считается заключенным

в пользу лиц, которым может быть нанесен

вред (в соответствии с ГК РФ)

— только

если договор не заключен в пользу

страхователя или иных лиц, ответственных

за причинение вреда

Заключен договор страхования от НС

на одинаковых условиях с двумя страховыми

компаниями. При наступлении страхового

случая выплата производится

– каждым

страховщиком

Запрещенными направлениями инвестирования

средств страховых резервов являются

– приобретение

акций страховых компаний

Квота на суммарное участие иностранных

инвесторов от общего размера УК во всех

зарегистрированных в России страх.

компаниях составляет

-15%

Количественная характеристика

возможности наступления событий, при

которых выплачивается страховое

возмещение или страховая сумма – это

*** страхового случая

-

вероятность

Контроль за соотношением собственных

средств страх. компании и ее обязательств

проводится с целью

– обеспечения

платежеспособности страх. компании

Кэптивными страховыми компаниями

называются те, которые

-

Созданы для страхования

рисков учредителей

Лицо, которому по договору страхования

предоставлено право на получение

соответствующих денежных средств –

это ***

-

выгодоприобретатель

Метод создания страхового фонда в

натуральном выражении

-

Самострахование

Минимальный размер оплаченного УК

перестраховочной компании, имеющий в

своем УК долю иностранного инвестора

более 49%, должен составлять в России не

менее

– 300тыс.

руб. МРОТ

Натурально-вещественный и стоимостной

анализ всех рисковых обстоятельств,

характеризующих параметры риска это

*ценка

риска

Нетто-ставка служит для

-

Формирования страхового

фонда, предназначенного для страховых

выплат

НЕ считаются страховыми рисками

события

-

Достоверные

Невозможность продолжать

проф.деят.вследствие мед. или соц.

противопоказаний это

–нетрудоспособность

Обозначение перевозимого на судне и

подлежащего страхованию груза без

указания его точного именования

– это карго

Орган надзора за страховой деятельность

в РФ

– входит

в состав Министерства финансов РФ

Особая форма аннуитета в виде

государственного займа – это ***

-

Тонтина

Оспаривать страховую стоимость

имущества после заключения договора

может

-

Только страховщик, если

докажет, что был умышленно введен в

заблуждение страхователем

«Открытый ковер» — это разновидность

перестрахования

-

Факультативно – облигаторного

Ответственность страховой компании

по договору страхования имущества

предприятия перестрахована. Перед

страхователем отвечает

-

Страховщик

Ответственность страхователя по

убыткам, причиненным третьим лицам при

отсутствии контракта – это ***

ответственность

-

деликтная

Ответственность товаропроизводителя

за ущерб, причиненный потребителям

пр-ии…

— это абсолютная

ответственность

Оценка судоходности морского судна

официальным классифицированным обществом

– это *** судна

-

класс

Письменное предложение цедентом риска

в перестрахование потенциальному

перестраховщику – это ***

-

слип

Поправочный коэффициент, используемый

при расчете нормативного размера

свободных активов страховщика должен

быть

-

Не меньше 0,5

После заключения договора установлено,

что страхователь умолчал об обстоятельствах,

существенных для определения вероятности

страхового случая. Эти обязательства

уже отпали. Страховщик

– не может

требовать признания договора не

действительным

По договору страхования ответственности

страховщик выплачивает третьим лицам

возмещение в

-

Пределах установленного

лимита страховой ответственности

Право требования страховщика возместить

ущерб…..

— это регресс

Привлечение потенциальных страхователей

в страхование жизни осуществляется

путем включения в страховой тариф

-

Нормы доходности инвестирования

средств страховых резервов

Прием рисков на страхование

(перестрахование) с целью передачи их

полностью другим страховым (перестраховочным)

компаниям по просьбе последних за

соответствующие вознаграждение – это

***

-

Френтирование

Работа по привлечению новых договоров

добровольного страхования – это ***

-

аквизиция

Размер страховой суммы по обязательному

страхованию жизни зависит от

-

Норматива, определенного

законодательством

Разновидностью личного страхования

…..

— пожизненное

страхование

Рисковая надбавка входит в состав

-

Нетто-ставки

Свидетельство о страховании, выдаваемое

брокером страхователю…

— ковернота

Сроки инвестирования средств страховых

резервов

-

Определяются характером

рисков, включенных в страховой портфель

Страховая компания, как правило,

покрывает расходы на ведение дела за

счет

-

Страховой премии

Страховая сумма по добровольному

страхованию имущества граждан определяется

-

Соглашением сторон

Страхование одного объекта по одному

риску одновременно по нескольким

договорам в нескольких компаниях в

страховых суммах, соответствующих

желанию страхователя (в России)

-

Допускается только по

личному страхованию

Страховая премия определяется путем

умножения … на страховую сумму

-

Брутто-ставки

Страхование каско — это страхование

-

Транспортного средства

Страхование ответственности

судовладельцев осуществляется,

преимущественно

– клубами

взаимного страхования

Среди признаков риска, поддающегося

страхованию, неверным является

-

Риск не должен быть подвержен

кумуляции

Страховая медицинская организация

имеет право заниматься

– одновременно

обязательным и добровольным мед.страхованием

«Страховая ответственность» это

обязанность

– обязанность

страховщика произвести страховую

выплату

Страховой случай произошел из-за

несоблюдения застрахованным правил

эксплуатации транспортного средства.

Возмещение по риску страхователя

гражданской ответственности владельца

транспортных средств

-

Не будет выплачен страховщиком

Страхование имущества до 1917 г…..

— земское

страхование

Страховое событие, которое уже наступило

это страховой ***

-

случай

Страховщик публикует годовые балансы

и счета прибылей и убытков

– с

обязательным аудиторским подтверждением

достоверности содержащихся в них

сведений

Страховщик, передающий риск в

перестрахование это

– ретроцедент

Страхование потери прибыли, связанной

с остановкой пр-ва в результате несчастного

случая

– это шомаж

Собственное удержание цедента

представляет собой

— уровень

суммы, в пределах которой страховая

компания оставляет на своей ответственности

страховой риск

Собственными средствами страховщика

является

* состоит из оплаченного уставного

капитала, резервного фонда, сформированного

за счет прибыли, и нераспределенной

прибыли.

Соотнесите названия и описания видов

страхования ответственности

-

Вариант 1

Вариант 1 -

Вариант 2

Вариант другой длинны -

Вариант 3

Вариант 3 -

Вариант другой длинны

Вариант 2

Статистическая таблица, в кот.содержатся

расчет.показатели….

— это таблица смертности

Специальные условия в договоре

страхования, в соответствии с которым

регулируются взаимоотношения сторон

при наступлении рискового обстоятельства

– это ***

-

оговорка

Сострахователь или застрахованное

лицо – это ***

-

Полисодержатель

Увеличение страховой суммы, обусловленное

как новыми сведениями о страховом риске,

так и пожеланиями страхователя — это

*** покрытие

-

дополнительное

Уменьшение размера первоначальной

страховой суммы до договору долгосрочного

страхования жизни

– это

редуцирование страховой суммы

Условия страхования, определяющие

права и обязанности сторон договора

страхования, перечень страховых случаев

и исключений, при которых страховщик

освобождается от ответственности, — это

*** страхования

-

правила

Фактор, существенно влияющий на степень

риска в рамках данной страховой

совокупности, сообщаемый страхователем

страховщику для регистрации и оценки

риска это

— рисковое обстоятельство

Формами проведения личного страхования

являются

-

Обязательная и добровольная

Фонд, создаваемый страховщиком для

предстоящих выплат по договорам

долгосрочного страхования жизни и

пенсий, — это *** взносов

-

резерв

Хронологическая последовательность

формирования и реализации отношений

страхования

– 40 компенсация

возникшего ущерба, 3 страхование

Экономическая категория, выражающая

совокупность распределительных и

перераспределительных отношений,

связанных с преодолением или возмещением

потерь, наносимых общественному

производству и жизненному уровню

населения стихийными бедствиями и

другими чрезвычайными событиями — это

страховая ***

-

защита

Юридическая процедура, в соотв. с кот.

пайщиком общества….

— амоция

Кэптивная страховая компания

Кэптивная страховая компания — страховая компания, созданная одним или нескольким юридическими лицами для страхования(перестрахования) рисков своих учредителей, либо ограниченного, заранее определенного круга лиц. Простейшей формой кэптивной страховой компании является компания, учрежденная материнской компанией для страхования всех или части ее собственных рисков.

Какие виды бывают?

В переводе кэптив (от англ. captive — связанный; присоединённый) означает зависимость от кого-либо. Кэптив, специализирующийся на страховом рынке, является дочерней организацией управляющей компании. Главная цель ее создания — защита от страховых рисков головной структуры. В том числе за счет перестрахования и перераспределения финансовых потоков. Пока доля кэптивов на российском рынке достаточно невелика, но этот сектор постоянно расширяется. В настоящий момент существует несколько видов таких филиалов:

- Филиал, в котором есть единственный учредитель. Его задачей становится работа только с единственной «своей» организацией;

- Группа учредителей формирует компанию, призванную обеспечивать взаимодействие с определенной группой юридических лиц;

- Компания берется у страховщика в аренду.

- Кэптив относящийся к агентскому типу. Такая структура в сфере обеспечения страхования работает самостоятельно.

Дочернее подразделение любого типа призвана обеспечивать несколько вариантов страхования, в том числе защиту собственного, принадлежащего материнскому отделению, имущества, а также узкоспециализированные направления. Главной задачей становится защита интересов головной структуры. За счет этого конкурентоспособность при самостоятельной работе снижается. Все действия требуется согласовывать с основным предприятием. Условия составления всех договоров являются выгодными для материнской структуры. В большинстве случаев деятельность кэптивных организаций за счет узкого направления устранения проблем не афишируются.

Преимущества и недостатки

Наличие дочернего филиала, курирующего стразовые вопросы, имеет определенные преимущества и недостатки. В числе их преимуществ высокий уровень доходности, высокая ликвидность кэптивов, присутствие дополнительного источника прибыли, возможность разделять ответственность и риски, рост числа возможностей рисков. Одновременно присутствуют и негативные моменты:

- Фактор явной монополизации рынка;

- Низкий уровень надежности;

- Частое использование разнообразных схем, обеспечивающих выполнение ухода от налогообложения;

- Уровень защиты компании и страхового покрытия является недостаточным.

Отдельно стоит рассмотреть преимущества наличия дочерней СК у крупного концерна или компании. В том числе возможность получения максимально объективной оценки страхуемого случая, применение полисов ретроспективного типа (при необходимости в этой ситуации существует перспектива корректировки стоимости оказываемой страховой услуги), а также возможность осуществления прямой подписки рисков. Такой подход может обеспечивать экономию средств, которые страховщикам в иной ситуации потребуется тратить на оплату услуг посредников. В итоге использование кэптива позволяет материнской компании использовать выгодные услуги перестраховочного рынка. Предоставляются только необходимые варианты предложений на наиболее выгодных условиях.

Кэптивы в России

В последние годы развитие кэптивного рынка в России негативно отражается на рынке независимых страховщиков. Использование дочерних структур или филиалов снижает востребованность использования услуг независимых страховщиков крупными корпоративными клиентами. Они все чаще вынуждены уходить на рынок оказания услуг частным клиентам. Кэптивы же вырастают до уровня полноценного страховщика, работающего с разными категориями клиентов. В настоящий момент в число крупных кэптивных компаний включены такие известные организации, как входящий в состав группы ВТБ «СК «ВТБ Страхование», «Альфа-Страхование» в группе Альфа, в состав РЖД входит СК «ЖАСО» и так далее.

Заключение

Таким образом, кэптивные компании (их также принято называть взаимными или «карманными») — одна из наиболее популярных форм деятельности дочерних страховых организаций. За последние несколько десятилетий они стали самым удобным инструментом работы для владельцев СК, которые хотят одновременно развивать страховой бизнес и получать при этом налоговые льготы. Основным предназначением кэптивов является регулирование финансовых потоков и перестрахование. Они также участвуют в страховании собственности, от несчастных случаев, фидуциарных правоотношений и специальных видов страхования.

Кэптивная страховая компания

- Кэптивная страховая компания

-

— страховая компания, созданная одним или нескольким юридическими лицами для страхования (перестрахования) рисков своих учредителей, либо ограниченного, заранее определенного круга лиц.

Простейшей формой кэптивной страховой компании является компания, учрежденная материнской компанией для страхования всех или части ее собственных рисков. Такую компанию часто называют чистой кэптивной компанией. Однако, основным предназначением кэптивных компаний является регулирование финансовых потоков и перестрахование. Они также участвуют в страховании собственности, от несчастных случаев, фидуциарных правоотношений и специальных видов страхования. Сейчас существуют следующие основные типы кэптивных страховых компаний.- Компания с одним учредителем — страхует риски только своего учредителя или его операции;

- Групповая компания — образуется для страхования определенных юридических лиц. Учредителями являются ряд независимых компаний;

- Ассоциированная кэптивная компания — обслуживает только членов определенной группы юридических лиц или ассоциации;

- Агентская кэптивная компания — образуется страховыми брокерами или агентами, как правило, для самостоятельного участия в страховом бизнесе, который они контролируют;

- Арендованная кэптивная компания — обеспечивает доступ ко всем преимуществам таких компаний, но фактически не регистрируется, а арендуется у страховщика. При этом требуется дополнительно страховать риски страховщика.

- Диверсифицированная кэптивная компания -страхует физические лица от потерь, связанных с бизнесом юридических лиц, которые обслуживает кэптивная компания;

- Специальная кэптивная компания — это, как правило, перестраховочные компании, заключающие перестраховочные контракты со своими учредителями и передающие риски на вторичный страховой рынок путем выпуска облигаций.

Словарь бизнес-терминов.

.

2001.

Полезное

Смотреть что такое «Кэптивная страховая компания» в других словарях:

-

Кэптивная страховая компания — акционерная страховая компания, обслуживающая целиком или преимущественно корпоративные страховые интересы учредителей, а также самостоятельных хозяйствующих субъектов, входящих в структуру многопрофильных концернов или крупных финансово… … Финансовый словарь

-

СТРАХОВАЯ КОМПАНИЯ ГРУППЫ, КЭПТИВНАЯ — В управлении риском: кэптивная страховая компания, которая создана с участием группы предприятий одной сферы деятельности с целью обеспечения страховой защитой коллективных интересов только своих предприятий учредителей … Страхование и управление риском. Терминологический словарь

-

СТРАХОВАЯ КОМПАНИЯ ОБЪЕДИНЕНИЯ, КЭПТИВНАЯ — В управлении риском: кэптивная страховая компания, созданная членами объединения с целью обеспечения страховой защитой их коллективных интересов, связанных с осуществляемой ими деятельностью. Обычно такие компании проводят страхования только… … Страхование и управление риском. Терминологический словарь

-

Согласие (страховая компания) — У этого термина существуют и другие значения, см. Согласие (значения). Страховая компания «Согласие» Тип общество с ограниченной ответственностью … Википедия

-

СТРАХОВАЯ КОМПАНИЯ, КЭПТИВНАЯ — В управлении риском: способ финансирования риска или форма самострахования, основанные на учреждении дочерней компании (корпорации или объединения) для проведения страховых операций. Такие страховые компании создаются с целью обслуживания… … Страхование и управление риском. Терминологический словарь

-

Компания Страховая Кэптивная — См. Компания кэптивная Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

-

Кэптивная компания — Дочерняя компания, организуемая для финансирования закупок потребительских товаров у материнской компании. Страховая компания, образуемая промышленными и торговыми фирмами для ведения страхового бизнеса материнской компании и ее филиалов, что… … Словарь бизнес-терминов

-

Компания Кэптивная — англ.captive incurance company страховая компания, образуемая дочерними фирмами для страхования бизнеса материнской компании. Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

-

КОМПАНИЯ, СТРАХОВАЯ КЭПТИВНАЯ — страховая компания, учреждаемая крупным индустриальным или коммерческим концерном для страхования принадлежащих ему объектов … Большой экономический словарь

-

Согласие (компания) — У этого термина существуют и другие значения, см. Согласие (значения). Страховая компания «Согласие» Тип Общество с ограниченной ответственностью Год основания … Википедия

31. Задачами страхового маркетинга является …

• изучение потребностей потенциальных страхователей

• мероприятие по формированию спроса на рынке страховых услуг

• проведение социологических опросов населения

• страховая реклама

32. Заключён договор страхования от несчастных случаев на одинаковых условиях с двумя страховыми компаниями. При наступлении страхового случая выплата производится:

• каждым страховщиком

33. Запрещёнными направлениями инвестирования средств страховых резервов являются:

• приобретение акций страховых компаний

34. Имущественное страхование включает страхование:

• гражданской ответственности владельцев транспортных средств

• грузов

• животных

• страхование урожая сельскохозяйственных культур

35. Имущество или предпринимательский риск застрахованы в части страховой стоимости. Страхование оставшейся части, в том числе у другого страховщика, называется:

• дополнительное страхование

36. Исключение из правил страхования составляют риски:

• атомные

• военные

37. Квота на суммарное участие иностранных инвесторов от общего размера уставного капитала всех зарегистрированных в России страховых компаний составляет:

• 15%

38. Клиентами специализированных перестраховочных организаций являются:

• страховщики

39. Контроль за соотношением собственных средств страховой компании и ее обязательств проводится с целью:

• обеспечения платежеспособности страховой компании

40. Кэптив — это …

• компания, дочерняя по отношению к организации, созданная для обслуживания ее страховых интересов

41. Кэптивными страховыми компаниями называются те, которые:

• созданы для страхования риска учредителей

42. Лицензия дает право страховщику:

• проводить только разрешенные виды страховой деятельности

43. Лицом, обязанным сообщить страховой организации о происшедшем страховом событии является:

• страхователь или совершеннолетние члены семьи

44. Личное страхование по условиям лицензирования страховой деятельности на территории РФ включает в себя страхование …

• жизни

• медицинское

• от несчастных случаев и болезней

45. Максимальный размер страховой суммы, которая может быть принята на собственное удержание страховой компанией, составляет 10% от:

• размера оплаченного уставного капитала

What Is a Captive Insurance Company?

A captive insurance company is a wholly owned subsidiary insurer formed to provide risk mitigation services for its parent company or related entities. Companies form “captives” for various reasons, such as when:

- The parent company cannot find a suitable outside firm to insure it against particular business risks

- The premiums paid to the captive insurer create tax savings

- The insurance provided is more affordable

- It offers better (or more affordable) coverage for the parent company’s specific risks

A captive insurance company should not be confused with a captive insurance agent, who is an insurance agent who only works for one insurance company and is restricted from selling competitors’ products.

Key Takeaways

- A captive insurance company is a wholly owned subsidiary insurer that provides risk mitigation services for its parent company or related entities.

- The potential benefits of having a captive insurance company include lower insurance costs, tax advantages, underwriting profits, and greater control over coverage.

- Captive insurance companies can be helpful when the commercial insurance market is unable or unwilling to provide coverage for certain risks.

- Drawbacks include overhead expenses, compliance issues, and the potential to be underinsured.

- Most Fortune 500 companies today have captive insurance companies.

Understanding a Captive Insurance Company

A captive insurance company is a form of corporate self-insurance. While there are financial benefits of creating a separate entity to provide insurance services, parent companies must consider the associated administrative and overhead costs, such as additional personnel. There are also complex compliance issues to consider. As a result, corporations that form captive insurance companies generally rely on traditional insurers to insure against some risks.

Captive insurance companies are often formed to supplement commercial insurance, allowing the parent company to keep the money it would otherwise spend on additional insurance premiums.

Tax Issues of Captive Insurance Companies

The tax concept of a captive insurance company is relatively simple. The parent company pays insurance premiums to its captive insurance company and seeks to deduct these premiums in its home country, often a high-tax jurisdiction. A parent company may locate the captive insurance company in a tax haven, such as Bermuda or the Cayman Islands, to avoid adverse tax implications. Today, several U.S. states allow the formation of captive companies. The protection from tax assessment is a sought-after benefit for the parent company.

Whether the parent company realizes a tax break from creating a captive insurance company depends on the classification of insurance that the company transacts. In the United States, the Internal Revenue Service (IRS) requires risk distribution and risk shifting to be present for a transaction to fall into the category of insurance. The IRS publicly declared that it would take action against captive insurance companies suspected of abusive tax evasion.

Some risks could result in substantial expenses for the captive insurance company, potentially leading to bankruptcy. Single events are less likely to bankrupt a large private insurer because of the diversified pool of risk that they hold.

Pros and Cons of Captive Insurance

Captives can be an attractive option for companies looking for ways to manage and distribute risk, but there are advantages and disadvantages.

Pros and Cons of Captives

Pros

-

Potential cost savings

-

Tax advantages

-

Greater control over coverage and claims

-

Underwriting profits

Cons

-

Company’s capital is at risk

-

Potential to be underinsured

-

Overhead expenses

-

Compliance issues

Examples of Captive Insurance Companies

A well-known captive insurance company made headlines in the wake of the 2010 British Petroleum oil spill in the Gulf of Mexico. At that time, reports circulated that BP was self-insured by Guernsey, U.K.-based captive insurance company Jupiter Insurance, and BP could receive as much as $700 million in coverage from losses. British Petroleum is not alone in this practice—indeed, most Fortune 500 companies today have captive insurance subsidiaries.

In a more recent example, the state of Tennessee launched its own captive insurance company in 2022 to cover state state-owned buildings and contents, including Tennessee’s public college campuses, as well as general liability. The captive insures property valued at $31.4 billion as of July 2022.

According to a press release, the state’s Division of Claims and Risk expects the captive to help insure unique and difficult risks and reduce overall insurance costs. “The use of a captive will also allow the State to better evaluate and control the risks of Tennessee state government,” the release states.

Who owns a captive insurance company?

A captive insurance company (or captive) is formed, owned, and controlled by the parent company that it insures. The National Association of Insurance Commissioners (NAIC) estimates that about 90% of Fortune 500 companies today have captive subsidiaries.

Is captive insurance a good idea?

Captive insurance is essentially a type of self-insurance that allows a company to meet its unique risk management needs. Captives can be a good idea because they might offer lower costs, significant tax advantages, underwriting profits, and greater control over coverage and claims decisions. They are also helpful if the commercial insurance market can’t provide coverage for certain risks. However, there are disadvantages to consider, including the potential to be underinsured or have a poorly drafted policy.

Which types of coverage do captives provide?

Captives aren’t intended to protect against all risks. Companies that use them generally rely on conventional commercial insurers to protect against certain risks. While captives permit companies to manage risks that traditional insurers don’t (or won’t) cover, captive insurance is often used for standard casualty lines like general liability, product liability, professional liability, and workers’ compensation.

The Bottom Line

Insurance is a significant expense for large companies. Captive insurance companies offer a way for companies to control costs, reap tax benefits, and cover risks that commercial insurance companies might be unable or unwilling to insure. While setting up a captive can be challenging, third-party captive professionals can help companies navigate the process and avoid costly mistakes.

Кэптивное страхование является альтернативой самострахованию, в котором родительская группа или группы создают лицензированная страховая компания, обеспечивающая страхование самой себя. Основная цель этого — избежать использования традиционных коммерческих страховых компаний, которые имеют нестабильные цены и могут не соответствовать конкретным потребностям компании. Создав свою собственную страховую компанию, материнская компания может сократить свои расходы, застраховать сложные риски, получить прямой доступ к рынкам перестрахования и увеличить денежный поток. Когда компания создает кэптив, они могут косвенно оценивать риски дочерних компаний, составлять полисы, устанавливать премии и, в конечном итоге, либо возвращать неиспользованные средства в виде прибыли, либо инвестировать их для выплаты будущих требований. Кэптивные страховые компании иногда страхуют риски клиентов группы. Это альтернативная форма управления рисками, которая становится все более практичным и популярным средством, с помощью которого компании могут защитить себя финансово, имея больший контроль над тем, как они застрахованы.

Есть много вариантов о том, как можно создать пленников, которые можно разделить на две категории. Первая категория известна как не спонсируемая, в которой компания является создателем и бенефициаром. Внутри этой категории наиболее распространены неполные или «чистые», групповые и ассоциативные. Вторая категория спонсируется, когда кэптив принадлежит и контролируется другой компанией, которая позволяет другим компаниям «арендовать» страховку. Эта категория включает в себя кэптивных страховщиков с защищенными ячейками и арендных кэптивных компаний.

Содержание

- 1 Происхождение термина

- 2 Место жительства

- 3 Бизнес-направления

- 4 Регламент

- 5 Кэптивный менеджер

- 6 Микрокэптивы

- 7 Укрытие доходов от налогов

- 8 Основные места жительства

- 9 См. Также

- 10 Ссылки

Происхождение термина

Термин «плененный» был придуман «отцом страхование кэптивного страхования », Фредерик М. Рейсс, когда он воплощал свою концепцию в жизнь для своего первого клиента, компании Youngstown Sheet Tube Company, в Огайо в 1950-х годах. Компания вела ряд операций по добыче полезных ископаемых, и ее руководство ссылалось на шахты, добыча которых использовалась корпорацией исключительно в качестве собственных рудников. Когда Рейсс помог компании создать собственные дочерние страховые компании, их называли кэптивными страховыми компаниями, потому что они оформляли страхование исключительно для кэптивных шахт. Рейсс продолжал использовать термин: страхователь владеет страховой компанией, то есть страховщик зависим от страхователя. Если кэптив страхует свою материнскую компанию и аффилированные лица, он называется чистым кэптивом. Если он страхует только один тип отрасли (например, энергетику), он называется однородным кэптивом. Кэптивная страховая компания также может застраховать группу различных компаний; это называется гетерогенным пленником.

Домициль

Пленники имеют лицензии многих юрисдикций. Основная юрисдикция пленника известна как его местожительство. Затем кэптивы регулируются местными страховыми агентствами, которые требуют, чтобы у пленных было достаточно денег для выплаты требований, а также для поддержания минимального излишка. Большинство кэптивных страховщиков базируются «в офшорах » в таких местах, как Гибралтар, Маврикий, Белиз, Бермудские острова, Каймановы острова, Ирландия, Гернси, Люксембург, Барбадос, Мальта, Багамы, Сингапур, Ангилья, Британские Виргинские острова, Катар Финансовый центр, Дубайский международный финансовый центр и Джерси на Нормандских островах.

Бермудские острова являются ведущим офшорным кэптивным домицилем в мире. Бремя оншорных нормативных требований и затраты на управление кэптивом из США или Ллойда в начале 1960-х вынудили Рейсса искать юрисдикцию, которая позволила бы его концепции кэптива процветать. После долгих исследований он выбрал Бермудские острова из-за их географического положения, чистой репутации и статуса зависимой территории Великобритании, что позволило избежать рисков и неопределенностей, с которыми часто сталкиваются международные компании, работающие в политически нестабильных и неподотчетных юрисдикциях. Пленники Бермудских островов в основном принадлежат крупным корпорациям США. Каймановы острова — вторая по величине лицензионная юрисдикция по количеству лицензированных кэптивов. Вермонт в США занимает второе место по размеру активов страховой компании и третье место по количеству лицензированных кэптивов. Корпорации здравоохранения предпочитают Бермудские острова из-за легкости выплаты требований, предусмотренных нормативно-правовой базой.

Люксембург является крупнейшим местом регистрации кэптивного перестрахования в ЕС.

Недавняя тенденция имеет различные состояния в США пересматривают свои правила, чтобы сделать их более привлекательными для кэптивных страховых компаний. Например, штат Орегон отменил премиальные налоги с пленников, вместо этого взимая ежегодную плату в размере 5000 долларов США. В Соединенных Штатах Вермонт является домом для большего количества кэптивных страховщиков, чем любой другой штат США, с почти 900 лицензированными кэптивными компаниями по состоянию на август 2009 года. В прошлые годы Ангилья была быстрорастущим офшорным домицилем, который прекратил свое существование в 2013 году. с другими офшорными домицилями произошло несколько новых образований, а также множество ликвидаций и переводов. Как и в случае с Британскими Виргинскими островами, постоянно меняющиеся правила применения и уход уважаемых регулирующих органов закончились тем, что Ангилья стала местом проживания новых образований. Между тем, Монтана, Делавэр, Теннесси и Юта были самыми быстрорастущими домицилиями в США. В 2013 году Техас начал допускать пленников.

Направления деятельности

Субъекты могут охватывать такие направления деятельности, как компенсация работникам, которые имеют относительно предсказуемые уровни требований. Они могут получить доступ к рынку перестрахования, чтобы сократить (передать) риски, которые они не хотят принимать: это может включать ответственность за качество продукции, общие и профессиональная ответственность и ответственность директоров и должностных лиц. Страхование транспортных средств, включая материальный ущерб и ответственность перед третьими лицами корпоративных автопарков и транспортных средств, также довольно часто покрывается.

Правило

Пленники могут быть имеет лицензию на прямое ведение некоторых видов деятельности. В других случаях, таких как компенсация работникам в США, например, бизнес должен быть первоначально зарегистрирован другим страховщиком на основании его страховой лицензии, которая затем перестраховывает его (перекладывает его) на пленника. Первоначальный страховщик удерживает комиссию, обычно от 5% до 15%, за предоставление этой услуги. Взносы, выплачиваемые пленникам, не облагаются налогом при условии, что условия полиса (включая размер страховых взносов) разумны. Невольник не может произвольно установить размер страхового взноса просто для вычета для родителя. В большинстве ситуаций кэптивный перевозчик должен быть в состоянии продемонстрировать процесс создания премии (андеррайтинг).

В Европейском Союзе планируется ввести новый набор нормативных требований (Solvency II ) с дополнительными ограничениями и обязанностями для кэптивных и перестраховочных компаний. Некоторые европейские кэптивы требуют упрощенного регулирования.

Кэптивный менеджер

Рейсс создал первую кэптивную управляющую компанию International Risk Management Limited (IRML) на Бермудских островах в 1962 году, чтобы обеспечить администрирование пленников своего клиента. (теперь это часть Aon Corporation ). Большая часть кэптивного управления обычно передается на аутсорсинг кэптивному менеджеру, находящемуся в юрисдикции, которая имеет основную лицензию на кэптивного.

В США большинство кэптивных менеджеров — это небольшие поставщики административных услуг. Они не составляют страховые полисы, что обычно является функцией старшего страхового или корпоративного юриста; у них нет ценовых полисов, что осуществляется страховщиком имущества и страхования от несчастных случаев ; и они не претендуют на то, чтобы нести ответственность за налоговые вопросы штата или федерального правительства, как это делает налоговый юрист. Другие кэптивные управляющие фирмы предоставляют полный комплекс услуг «под ключ», включая все аспекты создания кэптивной страховой компании и управления ею на постоянной основе, в которую будут входить профессионалы, разбирающиеся в страховых, налоговых и юридических аспектах кэптивной страховой компании. Средний рынок — это область роста для кэптивных менеджеров, потому что более 90% компаний из списка Fortune 500 уже проводят кэптивы, по данным Capstone Associated Services Ltd., комплексного менеджера небольших кэптивных страховщиков с более чем 140 кэптивами, сформированными для среднего рынка в странах СНГ. последние 15+ лет.

Кэптивные страховые компании являются продуктом Налогового кодекса. Свыше 75% пленников в мире связаны с Соединенными Штатами, потому что эти страховые соглашения поощряются Налоговым кодексом. Поскольку кэптивы представляют собой сложные налоговые структуры (за последние 70 лет они были предметом десятков дел и постановлений Налогового управления, налогового суда и различных апелляционных судов) кэптивные собственники часто привлекают налоговых специалистов в дополнение к кэптивным менеджерам, которые просто предоставляют административные услуги..

Микро кэптивы

Более 90 процентов компаний из списка Fortune 1000 и многие успешные компании среднего бизнеса имеют кэптивы. Более половины всех страховых премий по страхованию имущества и несчастных случаев выплачиваются через пленников.

Раздел 831 (b) или «небольшой» PC captive, также известный как «микрокаптив», используется компаниями среднего размера, ищущими для рентабельных способов передачи риска. По словам кэптивных экспертов, 831 (b) знакомит компании со средним рынком с альтернативной передачей риска и ее преимуществами, предоставляя этому классу покупателей страховых услуг ценный инструмент экономии средств, давно используемый компаниями из списка Fortune 1000. Раздел 831 (b) кэптивное или «маленькое» имущество и кэптивное имущество — один из наиболее популярных вариантов для компаний среднего рынка.

Укрытие доходов от налогов

Полисы кэптивного страхования могут быть «разработаны так что риски, которые они страхуют, настолько маловероятны, что пленники никогда не выплатят иск, и все эти страховые взносы вернутся владельцам бизнеса или их наследникам с небольшими налогами или без них ».

Основные кэптивные домицилии

| Место жительства | Номер в плену | Процент |

|---|---|---|

| Бермудские острова * | 958 | 19,3% |

| Каймановы острова * | 765 | 15,4% |

| Вермонт * | 567 | 11,4% |

| Гернси * | 368 | 7,4% |

| Люксембург * | 262 | 5,3% |

| Барбадос * | 256 | 5,2% |

| Делавэр * | 251 | 5,1% |

| Ирландия * | 224 | 4,5% |

| Британские Виргинские острова * | 195 | 3,2% |

| Гавайи * | 163 | 3,3% |

| Южная Каролина * | 158 | 3,2% |

| Остров Мэн | 130 | 2,6% |

| Невада * | 115 | 2,3% |

| Аризона * | 108 | 2,2% |

| Юта | 100 | 2,0% |

| Теркс и Кайкос | 71 | 1,4% |

| Si Нигерия | 57 | 1,1% |

| Швеция | 41 | 0,8% |

| Швейцария | 41 | 0,8% |

| Округ Колумбия | 40 | 0,8% |

| Лабуан # | 32 | 0,6% |

| Нью-Йорк | 27 | 0,5% |

| Нидерланды | 26 | 0,5% |

| Вануату | 25 | 0,5% |

| Багамы | 23 | 0,5% |

| Всего | 5003 | 100,0% |

Не указано выше by Business Insurance News: Монтана со 150 пленными по состоянию на декабрь 2013 года и Ангилья, где по состоянию на декабрь 2012 года находится более 300 пленников. Делавэр не сообщает.

* 2008 г. Обновлена статистика. Источник: Business Insurance News Captives 2008. ** 2008 Обновленная статистика. Источник: https://web.archive.org/web/20080821225209/http://www.captive.utah.gov/hotnews.html. # 2007 Обновленная статистика. Источник: Годовой отчет LOFSA за 2007 год

См. Также

- Облигация катастрофы

- Cell captive

- Перестрахование

- Sidecar перестрахования